Universitas Kristen Maranatha

ABSTRAK

Dalam era globalisasi ini, tingkat pertumbuhan ekonomi yang baik sangat mempengaruhi pembangunan suatu bangsa. Indonesia merupakan salah satu negara berkembang yang senantiasa melakukan pembangunan di segala bidang. Pembangunan tersebut diharapkan dapat meningkatkan taraf hidup dan kesejahteraan seluruh rakyat Indonesia. Teknologi dan informasi yang semakin modern merupakan salah satu pendorong percepatan pertumbuhan perekonomian, hal tesebutlah yang menyebabkan teknologi dan informasi menjadi sangat penting. Di tengah persaingan bisnis yang sangat ketat, perusahaan yang ingin tetap bertahan serta sukses di pasar global haruslah berusaha agar terus berkembang dan memiliki kemampuan yang kuat di berbagai bidang, yaitu: keuangan, pemasaran, sumber daya manusia dan operasional. Salah satu aspek yang yang penting dalam penilaian kinerja perusahaan adalah penilaian kondisi kesehatan laporan keuangannya.

Dalam penelitian terhadap PT Telekomunikasi Indonesia Tbk. penulis menggunakan salah satu metode dari analisis laporan keuangan, yaitu analisis rasio. Laporan keuangan yang dianalisis adalah laporan keuangan tahun 2002 hingga tahun 2007. Analisis rasio merupakan suatu metode perhitungan dan interpretasi keuangan untuk menilai kinerja dan kondisi perusahaan. Analisis rasio yang digunakan adalah analisis likuiditas, analisis aktivitas, analisis solvabilitas dan analisis profitabilitas.

PT Telekomunikasi Indonesia Tbk. adalah perusahaan informasi dan komunikasi serta penyedia jasa dan jaringan telekomunikasi secara lengkap di Indonesia dan merupakan perusahaan telekomunikasi terbesar di Indonesia.

Setelah melakukan analisis terhadap laporan keuangan PT Telekomunikasi Indonesia Tbk. dengan menggunakan analisis rasio, maka dapat diketahui bahwa likuiditas PT Telekomunikasi Indonesia Tbk. berada dalam kondisi tidak likuid. Dari segi aktivitas, PT Telekomunikasi Indonesia Tbk. berada dalam kondisi yang sangat baik, karena modal berputar secara cepat. Dari segi solvabilitas, PT Telekomunikasi Indonesia Tbk. dinilai kurang solvabel karena perusahaan tidak memiliki cukup aktiva untyuk membayar kewajibannya. Dari segi profitabilitas, PT Telekomunikasi Indonesia Tbk. dinilai kurang baik karena cenderung mengalami penurunan, akan tetapi ada perbaikan di tahun 2006 dan tahun 2007.

Universitas Kristen Maranatha

DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI... v

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 1

1.3 Tujuan Penelitian ... 4

1.4 Kegunaan Penelitian ... 4

1.5 Kerangka Pemikiran ... 5

1.6 Lokasi dan Waktu Penelitian ... 9

BAB II LANDASAN TEORI ... 11

2.1 Laporan Keuangan (Financial Statement) ... 11

2.1.1 Pengertian Laporan Keuangan (Financial Statement) ... 15

2.1.2 Tujuan Laporan Keuangan (Financial Statement) ... 16

Universitas Kristen Maranatha

2.1.3.1 Laporan Laba-rugi (Income Statement) ... 17

2.1.3.2 Neraca (Balance Sheet) ... 20

2.1.3.3 Laporan Perubahan Ekuitas ... 29

2.1.3.4 Laporan Arus Kas (Statement of Cash Flow) . 29 2.1.4 Sifat dan Keterbatasan Laporan Keuangan ... 32

2.2 Analisis Laporan Keuangan ... 34

2.2.1 Pengertian Analisis Laporan Keuangan ... 34

2.2.2 Sifat Analisis Laporan Keuangan ... 36

2.2.3 Tujuan Analisis Laporan Keuangan ... 36

2.2.4 Keterbatasan dan Keunggulan Analisis Laporan Keuangan ... 38

2.2.5 Prasyarat Pelaksanaan Analisis Laporan Keuangan ... 40

2.2.6 Metode dan Teknik Analisis Laporan Keuangan ... 41

2.3 Analisis Rasio ... 43

2.3.1 Analisis Likuiditas ... 45

2.3.2 Analisis Aktivitas ... 46

2.3.3 Analisis Solvabilitas ... 48

2.3.4 Analisis Profitabilitas ... 50

2.3.5 Keunggulan dan Keterbatasan Rasio ... 52

2.4 Rasio Perbandingan ... 54

2.5 Kinerja ... 55

2.5.1 Pengertian Kinerja ... 56

Universitas Kristen Maranatha 2.5.3 Hubungan Kinerja Dengan Analisis Laporan

Keuangan ... 58

BAB III OBYEK DAN METODE PENELITIAN ... 60

3.1 Obyek Penelitian ... 60

3.1.1 Sejarah Perusahaan ... 60

3.1.2 Visi dan Misi ... 62

3.1.3 Struktur Organisasi dan Uraian Tugas ... 63

3.1.3.1 Struktur Organisasi ... 63

3.1.3.2 Uraian Tugas ... 64

3.1.4 Tim Manajemen ... 66

3.2 Metode Penelitian ... 67

3.2.1 Teknik Pengumpulan Data ... 68

3.2.2 Sumber Data ... 68

3.2.3 Analisis Data ... 69

BAB IV HASIL DAN PEMBAHASAN ... 71

4.1 Perhitungan Rasio-rasio Keuangan PT Telekomunikasi Indonesia Tbk. ... 71

4.1.1 Perhitungan Rasio Likuiditas ... 71

4.1.1.1 Net Working Capital ... 71

4.1.1.2 Current Ratio ... 73

Universitas Kristen Maranatha

4.1.1.4 Cash Ratio ... 77

4.1.2 Perhitungan Rasio Aktivitas ... 79

4.1.2.1 Receivable Turnover ... 79

4.1.2.2 Inventory Turnover ... 81

4.1.2.3 Fixed Asset Turnover ... 83

4.1.2.4 Total Asset Turnover ... 85

4.1.3 Perhitungan Rasio Solvabilitas ... 87

4.1.3.1 Debt Ratio ... 87

4.1.3.2 Time Interest Earned Ratio ... 90

4.1.3.3 Total Debt to Equity Ratio ... 92

4.1.4 Perhitungan Rasio Profitabilitas ... 94

4.1.4.1 Profit Margin ... 95

4.1.4.2 Gross Profit Margin ... 97

4.1.4.2 Net Operating Margin ... 99

4.1.4.3 Return on Total Asset ... 101

4.1.4.4 Return on Equity ... 103

4.2 Analisis Rasio Keuangan PT Telekomunikasi Indonesia Tbk. .. 105

4.2.1 Analisis Rasio Likuiditas ... 105

4.2.2 Analisis Rasio Aktivitas ... 110

4.2.3 Analisis Rasio Solvabilitas ... 112

4.2.4 Analisis Rasio Profitabilitas ... 116

Universitas Kristen Maranatha BAB V KESIMPULAN DAN SARAN ... 124

5.1 Kesimpulan ... 124

5.2 Saran ... 128

DAFTAR PUSTAKA LAMPIRAN

Universitas Kristen Maranatha DAFTAR GAMBAR

- Gambar 1.1 Kerangka Pemikiran ... 9

Universitas Kristen Maranatha DAFTAR TABEL

- Tabel 4.1 Hasil Perhitungan Modal Kerja Bersih (Net Woring

Capital) ... 72 - Tabel 4.2 Hasil Perhitungan Rasio Lancar (Current Ratio) ... 73

- Tabel 4.3 Hasil Perhitungan Rasio Cepat (Quick or Acid Test Ratio) 75

- Tabel 4.4 Hasil Perhitungan Rasio kas (Cash Ratio) ... 77

- Tabel 4.5 Hasil Perhitungan Perputaran Piutang (Receivable

Turnover) ... 79 - Tabel 4.6 Hasil Perhitungan Perputaran Persediaan (Inventory

Turnover) ... 81 - Tabel 4.7 Hasil Perhitungan Perputaran Aktiva Tetap (Fixed Asset

Turnover) ... 83 - Tabel 4.8 Hasil Perhitungan Perputaran Total Aktiva (Total Asset

Turnover) ... 85 - Tabel 4.9 Hasil Perhitungan Rasio Hutang (Debt Ratio) ... 88

- Tabel 4.10 Hasil Perhitungan Rasio Laba Terhadap Beban Bunga ... 90

- Tabel 4.11 Hasil Perhitungan Rasio Hutang Atas Ekuitas (Total Debt

to Equity Ratio) ... 93 - Tabel 4.12 Hasil Perhitungan Margin Laba (Profit Margin) ... 95

- Tabel 4.13 Hasil Perhitungan Margin Laba Kotor (Gross Profit

Universitas Kristen Maranatha

- Tabel 4.14 Hasil Perhitungan Net Operating Margin ... 99

- Tabel 4.15 Hasil Perhitungan Return on Total Asset ... 101

- Tabel 4.16 Hasil Perhitungan Return on Equity ... 103

- Tabel 4.17 Rasio Likuiditas PT Telekomunikasi Indonesia Tbk. ... 105

- Tabel 4.18 Rasio Aktivitas PT Telekomunikasi Indonesia Tbk. ... 110

- Tabel 4.19 Rasio Solvabilitas PT Telekomunikasi Indonesia Tbk. ... 112

Universitas Kristen Maranatha DAFTAR LAMPIRAN

Lampiran 1: Laporan Keuangan PT. Telekomunikasi Indonesia Tbk.

Tahun 2002

Lampiran 2: Laporan Keuangan PT. Telekomunikasi Indonesia Tbk.

Tahun 2003

Lampiran 3: Laporan Keuangan PT. Telekomunikasi Indonesia Tbk.

Tahun 2004

Lampiran 4: Laporan Keuangan PT. Telekomunikasi Indonesia Tbk.

Tahun 2005

Lampiran 5: Laporan Keuangan PT. Telekomunikasi Indonesia Tbk.

Tahun 2006

Lampiran 6: Laporan Keuangan PT. Telekomunikasi Indonesia Tbk.

Universitas Kristen Maranatha 1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Dalam era globalisasi ini, tingkat pertumbuhan ekonomi yang baik

sangat mempengaruhi pembangunan suatu bangsa dan salah satu kunci utama

untuk mencapai kesuksesan pembangunan secara menyeluruh. Keberhasilan

perekonomian suatu negara dapat diukur berdasarkan tinggi rendahnya laju

pertumbuhan ekonomi pada negara tersebut. Semakin tinggi tingkat pertumbuhan

perekonomian negara tersebut maka semakin meningkat pula pendapatan

masyarakat dan juga akan mempengaruhi pembangunan nasional dan pencapaian

tujuan nasional.

Indonesia merupakan salah satu negara berkembang yang senantiasa

melakukan pembangunan di segala bidang. Pembangunan tersebut diharapkan

dapat meningkatkan taraf hidup dan kesejahteraan seluruh rakyat Indonesia.

Kerjasama dengan masyarakat sangat dibutuhkan agar pembangunan dapat

berjalan secara optimal dan tepat sasaran. Selain itu dibutuhkan pula teknologi

dan informasi untuk mendukung usaha pembangunan yang hendak dicapai oleh

pemerintah. Teknologi dan informasi yang semakin modern merupakan salah

satu pendorong percepatan pertumbuhan ekonomi, hal tersebutlah yang

Universitas Kristen Maranatha 2

Peningkatan pada bidang perekonomian dan teknologi-informasi ini

diiringi dengan kemakmuran rakyat yang semakin baik. Sehingga kebutuhan akan

barang primer dan teknologi informasi semakin meningkat. Ditengah persaingan

bisnis yang sangat ketat, perusahaan yang ingin tetap bertahan (survive) serta

sukses di pasar global haruslah berusaha agar terus berkembang dan memiliki

kemampuan yang kuat di berbagai bidang, yaitu: bidang keuangan, bidang

pemasaran, bidang sumber daya manusia, dan bidang operasional.

Peran penting dari manajemen keuangan yang berkaitan dengan kondisi

keuangan suatu perusahaan adalah dalam hal menjaga kelangsungan hidup suatu

perusahaan, oleh karena itu perusahaan memerlukan pengawasan, pengendalian

serta pengelolaan keuangan yang baik agar tidak mengalami kerugian.

Suatu perusahaan dapat dikatakan berhasil apabila kinerja perusahaan

mengalami peningkatan dari waktu ke waktu. Maka dari itu perusahaan

membutuhkan penilaian terhadap kinerja yang sudah dicapainya selama ini.

Penilaian kinerja ini akan berarti jika dilihat dari sudut pandang kelompok utama

yang berkepentingan atas keberhasilan perusahaan, yaitu dari sudut pandang

pemilik perusahaan, pemberi pinjaman, organisasi buruh, pemerintah dan

kelompok lain dalam masyarakat. Penilaian kinerja suatu perusahaan dapat

dilakukan dengan cara menilai kondisi keuangannya yang dapat dilihat pada

laporan keuangannya.

Laporan keuangan yang digunakan untuk memperoleh gambaran tentang

Universitas Kristen Maranatha 3

1. Laporan neraca (balance sheet), yaitu ringkasan posisi atau keadaan keuangan

perusahaan yang menunjukkan aktiva, kewajiban dan ekuitas atau modal yang

dimiliki perusahaan pada suatu periode tertentu.

2. Laporan laba-rugi (income statement), yaitu laporan yang menunjukkan

penghasilan yang diperoleh dan biaya yang dikeluarkan sehingga

mencerminkan perusahan dalam keadaan laba atau rugi pada periode tertentu.

3. Laporan lainnya (laporan yang sifatnya melengkapi laporan neraca atau

rugi-laba), seperti:

a. Laporan perubahan modal, yaitu laporan yang menunjukkan sebab

terjadinya perubahan jumlah modal suatu perusahaan pada awal dan akhir

tahun.

b. Laporan sumber dan penggunaan dana, yaitu laporan yang menunjukkan

keperluan dana dan sumbernya.

Salah satu teknik untuk menilai kinerja suatu perusahaan adalah dengan

Analisis rasio yang akan digunakan oleh penulis untuk melakukan penilaian

kinerja pada PT Telekomunikasi Indonesia Tbk. yang bergerak dibidang jasa

telekomunikasi. Dengan analisis rasio keuangan dapat diketahui

hubungan-hubungan dari posisi tertentu dalam laporan neraca dan rugi-laba. Selain itu kita

juga dapat melihat sejauh mana kemampuan kedua perusahaan tersebut dipandang

dari segi likuiditas, aktivitas, solvabilitas, dan profitabilitas. Dalam menganalisis

laporan keuangan, penulis akan memperhatikan dan menganalisa lebih dari dua

periode dari laporan keuangan perusahaan tersebut. Hal ini dimaksudkan agar kita

Universitas Kristen Maranatha 4

Berdasarkan hal-hal di atas, maka dapat diketahui bahwa penilaian

kinerja perusahaan dapat dilakukan dengan analisa terhadap laporan keuangan

dengan menggunakan analisis rasio. Oleh karena itu, penulis dalam menyusun

skripsi ini akan membahas lebih lanjut mengenai judul: “Analisis Rasio Laporan

Keuangan Untuk Menilai Kinerja Pada PT Telekomunikasi Indonesia Tbk.”

1.2 Identifikasi Masalah

Dalam melaksanakan pengambilan keputusan yang cepat terhadap

situasi dan kondisi keuangan suatu perusahaan sangat diperlukan suatu sarana

analisa keuangan sebagai tolok ukur untuk mengetahui sejauh mana kemampuan

perusahaan dan kondisi keuangannya ditinjau dari analisis rasio likuiditas,

aktivitas, solvabilitas, dan profitabilitas dari perusahaan yang bersangkutan.

Berdasarkan hal ini, maka penulis mencoba menganalisa

masalah-masalah yang akan dianalisis, yaitu:

1. bagaimana kondisi keuangan PT Telekomunikasi Indonesia Tbk. pada tahun

2002 sampai tahun 2007?

2. bagaimana kinerja PT Telekomunikasi Indonesia Tbk. dilihat dari hasil

analisis rasio keuangan?

1.3 Tujuan Penelitian

Berdasarkan identifikasi masalah di atas maka tujuan dari penelitian ini

Universitas Kristen Maranatha 5

1. untuk mengetahui kondisi PT Telekomunikasi Indonesia Tbk. pada tahun

2002 hingga tahun 2007 berdasarkan analisis rasio keuangan.

2. untuk mengetahui kinerja PT Telekomunikasi Indonesia Tbk. dilihat dari hasil

analisis rasio keuangan.

1.4 Kegunaan Penelitian

Analisis laporan keuangan ini menitikberatkan pada perhitungan rasio

keuangan didalam melakukan penilaian keadaan keuangan perusahaan di masa

yang lalu. Hal ini dilakukan karena analisis rasio merupakan bentuk yang paling

umum digunakan dalam menganalisis laporan keuangan. Penilaian kinerja

perusahaan itu biasanya berhubungan dengan data dan kondisi keuangan

perusahaan pada masa yang lalu.

Kegunaan penelitian terhadap laporan keuangan PT Telekomunikasi

Indonesia Tbk. adalah di bawah ini.

1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat membantu perusahaan dengan

memberikan informasi mengenai kondisi keuangan itu sendiri yang dilihat

dari laporan keuangan perusahaan yang sudah dianalisis dengan

menggunakan analisis laporan keuangan sehingga hasilnya dapat digunakan

sebagai salah satu dasar pertimbangan dalam pengambilan keputusan di masa

yang akan datang. Juga dapat membantu perusahaan untuk mengetahui sejauh

mana prestasi yang dicapai dari tahun ke tahun sehingga dapat membantu

Universitas Kristen Maranatha 6

2. Bagi Penulis

Hasil dari penelitian ini dapat menambah pengetahuan mengenai manajemen

keuangan, khususnya mengenai rasio keuangan dalam hal melakukan

penilaian kinerja perusahaan sehingga dapat membandingkan teori yang sudah

ada dengan praktek nyata. Penelitian ini juga bertujuan untuk memenuhi salah

satu syarat dalam menempuh gelar Sarjana Ekonomi Fakultas Ekonomi di

Universitas Kristen Maranatha.

3. Investor

Hasil penelitian ini dapat menjadi acuan bagi tiap investor untuk mengetahui

apakah perusahaan tersebut dalam kondisi baik dan stabil untuk dijadikan

tempat berinvestasi.

4. Bagi Pihak Lain

Hasil dari penelitian ini diharapkan dapat menambah pengetahuan dan dapat

dijadikan bahan perbandingan antara teori dan praktek yang ada di

perusahaan.

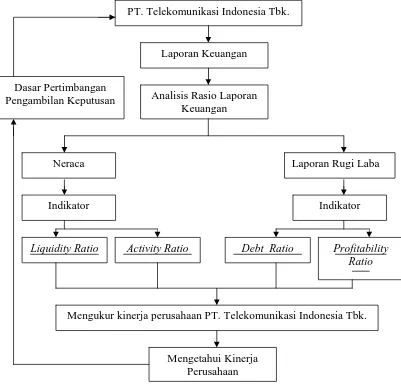

1.5 Kerangka Pemikiran

PT Telekomunikasi Indonesia Tbk. adalah sebuah perusahaan yang

bergerak di bidang jasa telekomunikasi dan informasi dan merupakan perusahaan

telekomunikasi terbesar di Indonesia. PT Telekomunikasi Indonesia Tbk.

Universitas Kristen Maranatha 7

Gambaran mengenai kinerja suatu perusahaan dapat diperoleh dengan

melakukan interpretasi dan analisis terhadap data laporan keuangan perusahaan

yang bersangkutan.

Untuk menganalisis laporan keuangan suatu perusahaan perlu ditinjau

dari tingkat labanya, besarnya sumber dana yang tersedia, keefektifan perusahaan

dalam mengelola dana dan juga penilaian terhadap kemampuan perusahaan dalam

melunasi hutang-hutang jangka pendek maupun jangka panjang.

Analisis rasio adalah suatu alat untuk menganalisa data keuangan yang

tercantum dalam laporan keuangan di PT Telekomunikasi Indonesia Tbk. dari

tahun ke tahun.

Untuk itu dapat digunakan 4 macam analisis rasio, seperti yang

tercantum di bawah ini.

1. Liquidity Ratio

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam

memenuhi kewajiban finansial jangka pendek.

2. Activity Ratio

Rasio ini digunakan untuk mengukur seberapa efektif perusahaan

menggunakan sumber daya yang dimilikinya. Dalam hal ini sumber daya

tersebut berupa asset, persediaan, dan piutang.

3. Debt Ratio

Rasio ini digunakan untuk mengukur seberapa jauh aktiva

Universitas Kristen Maranatha 8

4. Profitability Ratio

Rasio ini digunakan untuk mengukur seberapa besar kemampuan

perusahaan memperoleh laba dalam hubungan dengan penjualan, aktiva

maupun laba dan modal sendiri.

Setelah menganalisis laporan keuangan perusahaan dengan

menggunakan rasio keuangan, maka kita dapat mengukur kinerja perusahaan

tersebut dari tahun ke tahun, apakah kinerja perusahaan meningkat atau menurun

dari tahun sebelumnya.

Setiap analisa mempunyai tujuan yang menentukan perbedaan yang

sesuai dengan tujuannya. Karena itu, maka analisis rasio yang digunakan untuk

menganalisa rasio keuangan harus disesuaikan dengan tujuan laporan keuangan

untuk meningkatkan kinerja perusahaan dilihat dari sudut pandang manajemen.

Hasil penelitian ini diharapkan dapat membantu perusahaan dengan

memberikan informasi mengenai kondisi keuangan itu sendiri yang dilihat dari

laporan keuangan perusahaan yang sudah dianalisis dengan menggunakan analisis

rasio laporan keuangan sehingga hasilnya dapat digunakan sebagai salah satu

Universitas Kristen Maranatha 9

Gambar 1.1 Kerangka Pemikiran Analisis Rasio Laporan Keuangan

Sumber: analisis penulis

1.6 Lokasi dan Waktu Penelitian a. Lokasi Penelitian

PT Telekomunikasi Indonesia Tbk. Jl. Japati No. 1 Bandung 40133,

Jawa Barat.

PT. Telekomunikasi Indonesia Tbk.

Laporan Keuangan

Analisis Rasio Laporan Keuangan

Neraca Laporan Rugi Laba

Indikator Indikator

Liquidity Ratio Activity Ratio Debt Ratio Profitability Ratio

Mengukur kinerja perusahaan PT. Telekomunikasi Indonesia Tbk.

Mengetahui Kinerja Perusahaan Dasar Pertimbangan

Universitas Kristen Maranatha 10

b. Waktu Penelitian

Univesitas Kristen Maranatha 124

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Kesimpulan yang dapat diambil dari hasil analisis terhadap laporan

keuangan PT Telekomunikasi Indonesia Tbk. adalah di bawah ini.

Berdasarkan analisis rasio likuiditas, PT Telekomunikasi Indonesia Tbk.

tidak dalam kondisi likuid. Hal ini dapat dilihat dari modal kerja bersih

(net working capital) pada tahun 2002 yang bernilai positif mengalami

penurunan pada tahun berikutnya menjadi bernilai negatif dan terus

mengalami penurunan hingga tahun 2006, pada tahun 2007 terjadi

peningkatan namun nilainya masih negatif. Rasio lancar (current ratio)

berada di bawah standar 200% dan setiap tahunnya terus mengalami

penurunan, kecuali pada tahun 2007 terjadi peningkatan. Rasio cepat

(quick or acid test ratio) pada tahun 2002 berada di atas standar 100%,

akan tetapi mengalami penurunan di tahun berikutnya sehingga berada di

bawah standar dan terus mengalami penurunan. Namun terjadi

peningkatan di tahun 2007 walau masih di bawah standar 100%. Rasio

kas (cash ratio) cenderung mengalami penurunan akan tetapi mengalami

peningkatan pada tahun 2006 dan tahun 2007, akan tetapi masih di

Univesitas Kristen Maranatha 125

Hal di atas menunjukan buruknya kinerja perusahaan dilihat dari sisi

analisis rasio likuiditas, karena berada di bawah standar dan cenderung

mengalami penurunan. Jadi dapat disimpulkan bahwa keadaan

perusahaan dilihat dari analisis rasio likuiditas tidak dalam kondisi

likuid.

Berdasarkan analisis rasio aktivitas, PT Telekomunikasi Indonesia Tbk.

dapat dikatakan efektif dan efisien dalam menjalankan operasinya.

Perputaran piutang (receivable turnover) dari tahun 2002 hingga tahun

2007 terus mengalami peningkatan. Hal ini diikuti oleh rata-rata umur

piutang (average age of receivable) yang semakin pendek, sehingga

pengembalian modal menjadi lebih cepat.

Perputaran aktiva tetap (fixed asset turnover) dan perputaran total aktiva

(total asset turnover) pada tahun 2002 hingga tahun 2007 terus

mengalami peningkatan akan tetapi masih di bawah 1.

Hal di atas mengindikasikan bahwa perusahaan semakin baik dalam

menjalankan aktivitasnya dan semakin efektif dan efisiennya kegiatan

operasi perusahaan.

Berdasarkan analisis rasio solvabilitas, PT Telekomunikasi Indonesia

Univesitas Kristen Maranatha 126

Rasio hutang (debt ratio) berada di atas standar 50%, dan terus

mengalami penurunan. Pada tahun 2007 nilainya berada di bawah

standar, hal ini mengindikasikan adanya perbaikan kinerja perusahaan.

Time interest earned ratio dari tahun 2002 hingga tahun 2007 terus

mengalami peningkatan, artinya perusahaan dapat memenuhi kewajiban

beban bunga tahunannya. Total debt to equity ratio tiap tahunya terus

mengalami penurunan, namun masih berada di atas standar 100%,

artinya bahwa perusahaan tidak mampu memenuhi kewajibannya dengan

menggunakan modal sendiri.

Berdasarkan analisis rasio profitabilitas, PT Telekomunikasi Indonesia

Tbk. kondisi perusahaan kurang baik, hal ini dapat dilihat dari hasil

perhitungan rasio profitabilitas yang cenderung mengalami penurunan

dari tahun 2002 hingga tahun 2005, akan tetapi terjadi peningkatan pada

tahun 2006 dan tahun 2007.

Profit margin pada tahun 2002 hingga tahun 2005 cenderung menurun

dan mengalami peningkatan di tahun 2006 dan tahun 2007. Net

operating margin dapat dikatakan baik karena cenderung mengalami

peningkatan, walaupun terjadi penurunan pada tahun 2004 dan tahun

2005.

Return on total asset pada tahun 2002 hingga tahun 2004 mengalami

penurunan akan tetapi ada perbaikan di tahun 2005 hingga tahun 2007.

Univesitas Kristen Maranatha 127

tahun 2004 dan tahun 2006, tetapi tidak sebanding dengan penurunan

yang terjadi di tahun 2003, tahun 2005 dan tahun 2007.

Dari hasil analisis tahun 2002 hingga tahun 2007, kondisi keuangan

perusahaan yang paling baik adalah pada tahun 2007, karena

rasio-rasionya cenderung mengalami peningkatan. Akan tetapi untuk analsis

rasio likuiditas tahun 2002 adalah tahun dengan kondisi keuangan paling

baik, karena berada di atas standar.

Setelah ditinjau dari segi likuiditas, aktivitas, solvabilitas dan

profitabilitas, maka secara umum dapat disimpulkan bahwa kinerja

keuangan PT Telekomunikasi Indonesia Tbk. dari tahun 2002 hingga

tahun 2006 kurang baik karena cenderung mengalami penurunan.

Sedangkan secara umum, pada tahun 2007 kinerja keuangan dinilai baik.

Penurunan kinerja PT Telekomunikasi Indonesia Tbk. tidak terlepas dari

faktor eksternal. Faktor penyebab yang paling berpengaruh ialah

persaingan yang semakin ketat. Semenjak ditetapkannya Undang-undang

Nomor 36 tahun 1999 tentang Penghapusan Monopoli Penyelenggaraan

Telekomunikasi, PT Telekomunikasi Indonesia Tbk. tidak lagi

memonopoli telekomunikasi Indonesia dan semakin banyak perusahaan

Univesitas Kristen Maranatha 128

telekomunikasi. Hal ini menyebabkan PT Telekomunikasi Indonesia

Tbk. harus rela “berbagi porsi” dengan perusahaan lain.

5.2 Saran

Berdasarkan kesimpulan di atas, maka beberapa saran yang dapat

diberikan oleh penulis kepada pihak manajemen PT Telekomunikasi Indonesia

Tbk. adalah sebagai berikut ini.

Meningkatkan posisi likuiditasnya sehingga perusahaan dapat menjamin

kewajiban lancarnya dengan menggunakan aktiva lancar yang

dimilikinya.

Mempertahankan posisi aktivitasnya sehingga perusahaan dapat

menjalankan kegiatan operasinya secara efektif dan efisien.

Meningkatkan posisi solvabilitasnya sehingga perusahaan dapat

membayar hutang-hutangnya, baik hutang jangka panjang maupun

hutang jangka pendek.

Meningkatkan kinerja dan kualitas pelayanan terhadap konsumen,

sehingga kebutuhan konsumen dapat terpenuhi dan konsumen puas

terhadap pelayanan yang diberikan. Hal ini secara tidak langsung akan

Univesitas Kristen Maranatha 129

Melakukan inovasi-inovasi yang lebih baik, karena inovasi merupakan

Universitas Kristen Maranatha

DAFTAR PUSTAKA

Bergevin, Peter M. (2002). Financial Statement Analysis on Integrated

Approach. New Jersey: Prentice Hall.

Brigham, Eugene F. dan Joel F. Houston. (1999). Manajemen Keuangan, Edisi

kedelapan, Erlangga.

Gitman, Lawrence J. (2006). Principles Of Management Financial, Eleventh

Edition, Pearson Addison Wesley.

Halim, Abdul. (2007). Manajemen Keuangan Bisnis, Jakarta: Ghalia Indonesia.

Hanafi, Mamduh M. dan Abdul Halim. (2005). Analisis Laporan Keuangan,

Edisi Kedua, Yogyakarta: UPP AMP YKPN.

Harahap, Sofyan Syafri. (2006). Analisis Kritis Terhadap Laporan Keuangan,

Edisi Kelima, Jakarta: PT Raja Grafindo Persada.

http://www.pttelekomunikasiindonesiatbk.com.

Ikatan Akuntansi Indonesia. (2002). Standar Akuntansi Keuangan, Jakarta,

Salemba Empat.

Keown, Arthur J., Scott Jr, dkk. (1997). Principles Of Managerial Finance,

New Jersey: Prentice- Hall, Inc.

Margareta, Farah, Dra.,M.E. (2004). Teori dan Aplikasi Manajemen Keuangan

Investasi dan Sumber Dana Jangka Pendek. Edisi Pertama. Jakarta:

Universitas Kristen Maranatha Munawir, S., Drs. (2002). Analisis Laporan Keuangan, Edisi Keempat,

Yogyakarta: Liberty.

Natsir, Mohammad, Ph.D, Metode Penelitian, Jakarta: Ghalia Indonesia.

Niswonger, Warren, dkk. (1999). Prinsip-prinsip Akuntansi. Edisi

Kesembilanbelas. Jakarta: PT Gelora Angkasa Pratama.

Riyanto, Bambang. (2001). Dasar-dasar Pembelanjaan Perusahan, Cetakan

Ketujuh, Yogyakarta: BPFE.

Sartono, Agus R.. (2001). Manajemen Keuangan Teori dan Aplikasi, Edisi

Keempat, Yogyakarta: BPFE.

Sundjaja, Ridwan S. dan Barlian, Inge. 2003.Manajemen Keuangan I, Edisi

Keempat, Jakarta: PT Prenhallindo.

Van Horne, James C. dan Jr. Wachiwicz, Jhon M.. (1997). Prinsip-prinsip

Manajemen Keuangan, Edisi Sembilan, Salemba Empat.

Widoyoko, Yoyok, Andibya, Budut, W., Nugroho, Budi. (2007). Kepemimpinan

BUMN Dalam Sebuah Arus Perubahan, Edisi Ketiga, Jakarta: Gibon