ANALISIS RASIO UNTUK MENILAI KINERJA KEUANGAN PADA PT MERCK INDONESIA TBK

Oleh:

1Miftahurrohman, 2Reka Amelia

Program Studi Administrasi Bisnis, Politeknik LP3I Jakarta Gedung Sentra Kramat, Jl. Kramat Raya No. 7-9 Jakarta Pusat 10450

Telp. 021-31904598 Fax. 021-31904599 Email: miftah.edu@yahoo.com

ABSTRAK

PT Merck Indonesia Tbk adalah perusahaan yang bergerak dibidang farmasi. Penelitian ini bertujuan untuk mengetahui tingkat likuiditas, tingkat solvabilitas, tingkat aktivitas, tingkat profitabilitas, dan kinerja keuangan PT Merck Indonesia Tbk selama dua tahun terakhir.

Objek yang digunakan dalam penelitian ini adalah laporan keuangan PT Merck Indonesia Tbk selama tahun 2017, dan 2018 dengan metodologi penulisan yang digunakan berupa Studi Kepustakaan (Library Research) dan Studi Lapangan (Field Research). Teknik yang digunakan adalah analisis rasio, jenis rasio-rasio keuangan yang digunakan adalah Rasio Lancar (Current Ratio), Rasio Sangat Lancar (Quick Ratio) dan Rasio Kas (Cash Ratio), Rasio Utang terhadap Aset (Debt to Assets Ratio), Rasio Utang terhadap Modal (Debt to Equity Ratio), Rasio Perputaran Persediaan (Inventory Turnover Ratio), Rasio Perputaran Piutang (Receivable Turnover Ratio), Rasio Hasil Pengembalian Investasi (Return On Investment/ROI), dan Rasio Hasil Pengembalian Ekuitas (Return On Equity/ROE).

Hasil penelitian menunjukan bahwa tingkat likuiditas, tingkat sovabilitas, tingkat aktivitas, tingkat profitabilitas cenderung berada di bawah rata-rata rasio industri yang menunjukan kinerja keuangan PT Merck Indonesia Tbk berada dalam kondisi kurang baik.

Kata Kunci : Laporan Keuangan, Rasio Keuangan, Kinerja Keuangan

ABSTRACT

PT Merck Indonesia Tbk is a company engaged in the pharmaceutical sector. This study aims to determine the level of liquidity, solvency level, activity level, profitability level, and financial performance of PT Merck Indonesia Tbk for the last two years.

Objects used in research This is the financial report of PT Merck Indonesia Tbk for 2017, and 2018 with the writing methodology used in the form of Library Research and Field Research . The technique used is ratio analysis, the types of financial ratios used are Current Ratio , Very Current Ratio ( Quick Ratio ) and Cash Ratio ( Cash Ratio ), Debt to Assets Ratio ( Debt to Assets Ratio ), Debt Ratio to Capital ( Debt to Equity Ratio ), Inventory Turnover Ratio ( Inventory Turnover Ratio ), Receivable Turnover Ratio ( Receivable Turnover Ratio ), Return On Investment ( ROI) Ratio, and Return On Equity Ratio ( ROE) ) . The results showed that the level of liquidity, level of sovability, level of activity, level of profitability tend to be below the industry average ratio which indicates that the financial performance of PT Merck Indonesia Tbk is in poor condition.

Keywords: Financial Reporting , Financial Ratio , Financial Performance

PENDAHULUAN

Dalam suatu perusahaan, akuntansi memegang peranan penting dikarenakan akuntansi dapat merangkum transaksi yang terjadi dalam sebuah perusahaan, kemudian memproses dan menyajikan dalam bentuk laporan yang biasanya disebut dengan laporan keuangan. Menurut Hery (2015:3) laporan keuangan merupakan hasil akhir dari serangkaian proses pencatatan dan pengikhtisaran data transaksi perusahaan yang dapat memberikan informasi menyangkut kondisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi pihak yang berkepentingan, serta dapat digunakan sebagai sumber informasi dalam rangka pengambilan keputusan.

Laporan keuangan bagi sebagian orang merupakan suatu laporan yang cukup rumit yang disajikan sangat rinci, agar laporan keuangan dapat dipahami, dimengerti oleh berbagai pihak, dan dapat dijadikan sebagai penilaian suatu kinerja keuangan, maka perlu dilakukan analisis terhadap laporan keuangan, dalam menganalisis laporan keuangan diperlukan adanya ukuran dan standar tertentu.

Ukuran yang sering dipakai dalam menganalisis laporan keuangan adalah analisis rasio. Dengan analisis rasio, perusahaan dapat mengetahui perkembangan saat ini dan dimasa yang akan datang serta dapat menilai kinerja keuangan yang dapat digunakan sebagai informasi keuangan perusahaan dan langkah yang tepat dalam pengambilan keputusan.

Menurut Hery (2015:139) analisis rasio adalah analisis yang dilakukan dengan menghubungkan berbagai perkiraan yang ada pada laporan keuangan dalam bentuk rasio keuangan. Menurut Hery (2015:138) rasio keuangan adalah suatu perhitungan rasio yang menggunakan laporan keuangan dengan melakukan perbandingan antara satu pos

dengan pos lainnya dalam satu laporan keuangan atau antarpos yang ada diantara laporan keuangan, dan berfungsi sebagai alat ukur dalam menilai kondisi dan kinerja perusahaan. Rasio keuangan yang umum digunakan adalah rasio likuiditas, solvabilitas, aktivitas, dan profitabilitas.

Menurut Hery (2015:142) rasio likuiditas adalah rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang segera jatuh tempo.

Menurut Kariyoto (2017:41), rasio solvabilitas menggambarkan kemampuan suatu perusahaan dalam membayar kewajiban jangka panjangnya. Menurut Hery (2017:304), rasio aktivitas merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aset yang dimilikinya, termasuk untuk mengukur tingkat efesiensi perusahaan dalam memanfaatkan sumber daya yang ada. Menurut Sofyan Syafri Harahap (2015:304), rasio rentabilitas atau disebut juga rasio profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti, kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya.

Hasil dari analisis rasio keuangan dapat memberikan manfaat untuk dijadikan sebagai alat dalam menilai kinerja dan prestasi perusahaan, untuk mengevaluasi kondisi suatu perusahaan dari perspektif keuangan, serta dapat memberikan informasi tentang kelemahan dan kekuatan yang dimiliki oleh perusahaan yang dapat digunakan oleh manajemen, agar dapat memperbaiki kesalahan dan meningkatkan kekuatan yang dimiliki. Berdasarkan latar belakang yang telah penulis uraikan dan mengingat akan pentingnya analisis rasio terhadap laporan keuangan perusahaan, maka penulis memilih judul “Analisis Rasio Untuk Menilai Kinerja Keuangan Pada PT Merck Indonesia Tbk”.

RUMUSAN MASALAH

Rumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Bagaimana tingkat likuiditas PT Merck Indonesia Tbk pada tahun 2017-2018?

2. Bagaimana tingkat solvabilitas PT Merck Indonesia Tbk pada tahun 2017- 2018?

3. Bagaimana tingkat aktivitas PT Merck Indonesia Tbk pada tahun 2017-2018?

4. Bagaimana tingkat profitabilitas PT Merck Indonesia Tbk pada tahun 2017- 2018?

5. Bagaimana kinerja keuangan PT Merck Indonesia Tbk pada tahun 2017-2018?

TINJAUAN PUSTAKA

1. Pengertian Laporan Keuangan Menurut Hery (2015:3):

“Laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk mengkomunikasikan data keuangan dan aktivitas perusahaan kepada pihak-pihak yang berkepentingan yang menunjukan kondisi kesehatan keuangan perusahaan dan kinerja perusahan.”

Menurut V. Wiratna Sujarweni (2017:1):

“Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan tersebut.”

Menurut Kasmir (2019:7) dalam pengertian yang sederhana, laporan keuangan adalah laporan yang menunjukan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

2. Analisis Laporan Keuangan

a. Pengertian Analisa Laporan Keuangan

Menurut Hery (2015:113):

“Analisis Laporan Keuangan merupakan suatu metode yang membantu para pengambil

keputusan untuk mengetahui kekuatan dan kelemahan perusahaan melalui informasi yang didapat dari laporan keuangan.”

Menurut Sofyan Syafri Harahap (2015:190):

“Analisis laporan keuangan berarti menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.”

Menurut Sujarweni (2017:6):

“Analisis laporan keuangan adalah suatu proses dalam rangka membantu menganalisis atau mengevaluasi keadaan keuangan perusahaan, hasil-hasil operasi perusahaan masa lalu dan masa depan.”

b. Tujuan dan Manfaat

Menurut Kasmir (2019:68), Tujuan dan manfaat dari analisis laporan keuangan adalah:

1. Untuk mengetahui posisi keuangan perusahaan dalam suatu periode tertentu, baik aset, liabilitas, ekuitas, maupun hasil usaha yang telah dicapai untuk beberapa periode.

2. Untuk mengetahui kelemahan- kelemahan apa saja yang menjadi kekurangan perusahaan.

3. Untuk mengetahui kekuatan- kekuatan yang dimiliki.

4. Untuk mengetahui langkah- langkah perbaikan apa saja yang perlu dilakukan ke depan berkaitan dengan posisi keuangan perusahaan saat ini.

5. Untuk melakukan penilaian kerja manajemen ke depan apakah

perlu penyegaran atau tidak karena sudah dianggap berhasil atau gagal.

6. Dapat juga digunakan sebagai pembanding dengan perusahaan sejenis tentang hasil yang mereka capai.

3. Analisis Rasio Keuangan

a. Pengertian Analisa Laporan Keuangan

Menurut Hantono (2018:8):

“Analisis rasio merupakan cara analisa dengan menggunakan perhitungan perbandingan dari data kuantitatif yang terdapat dalam neraca maupun laba rugi.”

Sedangkan menurut Hery (2015:139) analisis rasio adalah analisis yang dilakukan dengan menghubungkan berbagai perkiraan yang ada pada laporan keuangan dalam bentuk rasio keuangan. Analisis rasio

keuangan ini dapat

mengungkapkan hubungan yang penting antarperkiraan laporan keuangan dan dapat digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan.

Menurut Kasmir (2019:93):

“Rasio keuangan merupakan kegiatan membandingkan angka- angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya.

Perbandingan dapat dilakukan antara satu komponen dengan komponen dalam satu laporan keuangan atau antarkomponen yang ada diantara laporan keuangan.”

b. Jenis-Jenis Rasio Keuangan 1. Rasio Likuiditas

Menurut Hery (2017:284), rasio likuiditas adalah rasio yang menunjukan kemampuan perusahaan dalam memenuhi

kewajiban atau membayar utang jangka pendeknya.

Berikut adalah jenis-jenis rasio likuiditas yang lazim digunakan dalam praktek untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek:

a. Rasio Lancar (Current Ratio) Rasio Lancar = aset lancar

ke ajiban lancar

b. Rasio Sangat Lancar (Quick Ratio atau Acid Test Ratio)

Rasio angat Lancar kas sekuritas jangka pendek piutang ke ajiban lancar

c. Rasio Kas (Cash Ratio)

Rasio Kas kas dan setara kas ke ajiban lancar 2. Rasio Solvabilitas

Menurut Hery (2015:161) rasio solvabilitas atau rasio leverage merupakan rasio yang digunakan untuk mengukur sejauh mana aset perusahaan dibiayai dengan utang.

Adapun jenis-jenis rasio yang ada dalam rasio solvabilitas antara lain:

a. Rasio Utang terhadap Aset (Debt

to Asset Ratio)

Rasio tang otal utang otal aset

b. Rasio Utang terhadap Modal (Debt to Equity Ratio)

Rasio tang erhadap odal otal tang otal odal

c. Rasio Utang Jangka Panjang terhadap Modal (Long Term Debt to Equity Ratio)

d. Rasio Kelipatan Bunga yang Dihasilkan (Times Interest Earned)

e. Rasio Laba Operasional terhadap Kewajiban (Operating Income to Liabilities Ratio)

3. Rasio Aktivitas

Menurut Ali Akbar Yulianto (2015:136) rasio manajemen aset (rasio aktivitas), mengukur seberapa efektif perusahaan mengelola asetnya.

Menurut Kasmir (2017:172) berikut ini ada beberapa jenis- jenis rasio aktivitas

a. Perputaran Piutang Usaha (Accounts Receivable Turn Over)

enjualan iutang saha

b. Perputaran Persediaan (Inventory Turn Over Ratio)

Rasio erputaran ersediaan enjualan ersediaan

c. Perputaran Modal Kerja (Working Capital Turn Over)

Rasio erputaran odal Kerja enjualan ersih odal Kerja

d. Perputaran Aset Tetap (Fixed Asset Turnover )

Rasio erputaran Aset etap enjualan otal Akti a etap

e. Perputaran Total Aset (Total Assets Turnover)

Rasio erputaran otal Aset enjualan otal Aset

4. Rasio Profitabilitas

Menurut Kasmir (2019:198) rasio profotabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukan oleh laba yang dihasilkan dari penjualan dan pendapat investasi. Jenis-jenis rasio profitabilitas yang dapat digunakan adalah:

a. Profit margin (profit margin on sales)

b. Hasil Pengembalian Investasi (Return on Investment/ROI)

c. Hasil Pengembalian Ekuitas (Return On Equity/ ROE)

d. Laba Per lembar Saham Biasa (Earning per Share of Common Stock)

c. Standar Rasio

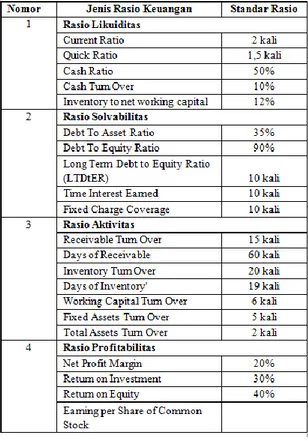

Menurut Kasmir (2019:143) standar rasio disajikan pada tabel berikut ini:

Tabel 1

Tabel Rata-Rata Rasio Menurut Kasmir

Sumber : Kasmir (2019)

Tabel 2

Rata-Rata Rasio Industri Tahun 2017

Sumber : Kasmir (2019)

Tabel 3

Rata-Rata Rasio Industri Tahun 2018

Sumber : data diolah (www.idx.co.id)

METODE PENELITIAN

Jenis Penelitian

Jenis penelitian yang dilakukan berupa studi deskriptif yang meliputi pengumpulan data untuk diuji hipotesis atau menjawab pertanyaan mengenai status terakhir dari subjek penelitian. (Kuncoro 2009:12)

Populasi dan Sample

Populasi adalah kelompok elemen yang lengkap, yang biasanya berupa orang, objek, transaksi, atau kejadian di mana kita tertarik untuk mempelajarinya atau menjadi objek penelitian (Kuncoro, 2009 : 118). Populasi dalam penelitian ini adalah semua laporan keuangan perusahaan PT.

Merck Tbk. Sampel adalah suatu himpunan bagian (subset) dari unit populasi. Dalam penelitian ini sampel yang di ambil yaitu laporan keuangan perusahaan PT. Merck Tbk tahun 2017 dan 2018.

Metode Pengumpulan Data

Sumber data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder dapat didefinisikan sebagai “data yang dikumpulkan oleh pihak lain”

(Kuncoro, 2009:148). Data dalam penelitian ini, data sekunder berupa dokumen yang diperoleh dari IDX/Bursa Efek Indonesia malalui internet yang ada kaitannya dengan penelitian ini. Data yang digunakan pada penelitian ini diperoleh dari laporan keuangan pada perusahaan PT. Merck Tbk tahun 2017 dan 2018.

Metode Analisa Data

Metode analisa yang digunakan adalah metode analisa horizontal. Kasmir (2008:69) menyatakan metode analisa horizontal yaitu membandingan laporan keuangan untuk beberapa periode. Dari hasil analisis ini akan terlihat perkembangan perusahaan dari periode satu ke periode yang lain. Selain metode analisa horizontal, metode analisa data yang digunakan dalam penelitian ini adalah dengan Metode Analisa Rasio, yaitu kegiatan membandingkan angka- angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya (Kasmir, 2019:93).

HASIL DAN PEMBAHASAN

1. Tingkat likuiditas PT Merck Indonesia Tbk

Pada umumnya analisis rasio keuangan yaitu rasio likuiditas, digunakan untuk mengukur tingkat likuiditas suatu perusahaan, rasio likuiditas

menggambarkan kemampuan

perusahaan dalam memenuhi kewajibannya. Apabila perusahaan mampu memenuhi kewajibannya, dikatakan perusahaan tersebut dalam

keadaan likuid. Sebaliknya, apabila perusahaan tidak mampu memenuhi kewajiban tersebut, dikatakan perusahaan dalam keadaan illikuid.

Dalam menganalisis rasio likuiditas, rasio yang penulis gunakan adalah rasio lancar (current ratio), rasio sangat lancar (quick ratio), dan rasio kas (cash ratio). Pembahasan dari ketiga rasio tersebut adalah sebagai berikut:

1. Rasio Lancar (Current Ratio)

Rasio lancar merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang segera jatuh tempo dengan menggunakan total aset lancar yang tersedia. Semakin besar rasio yang diperoleh, maka semakin lancar pembayaran kewajiban lancar perusahaan tersebut. Perhitungan rasio lancar PT Merck Indonesia Tbk dapat dilihat pada Tabel di bawah ini:

Tabel 4

Perhitungan Rasio Lancar

Sumber : data diolah dari laporan keuangan

Berdasarkan data tabel di atas, dapat diketahui bahwa rasio lancar PT Merck Indonesia Tbk, tahun 2017 diperoleh rasio lancar sebesar 3,08 kali yang berarti bahwa setiap Rp1 kewajiban lancar tahun 2017 dijamin dengan aset lancar sebesar Rp3,08. Tahun 2018 diperoleh rasio lancar sebesar 1,37 yang berarti bahwa setiap Rp.1 kewajiban lancar tahun 2018 dijamin dengan aset lancar sebesar Rp1,37.

Tahun 2018 rasio lancar mengalami penurunan sebesar 55,5% dari tahun 2017, hal ini disebabkan oleh kenaikan jumlah hutang lancar yang sangat signifikan, kenaikan tersebut terdapat pada hutang pajak yang sangat

meningkat di tahun 2018, tahun 2017 hutang pajak sebesar Rp7.765.361,00 dan meningkat di tahun 2018 menjadi Rp478.290.739,00 kenaikan tersebut sebesar Rp470.525.378,00. Dengan hasil rasio lancar pada tahun 2017 sebesar 3,08 kali dan tahun 2018 sebesar 1,37 kali yang sebenanrnya menunjukan perusahaan dalam kondisi yang cukup likuid, namun secara kinerja terlihat masih berada di bawah rasio rata-rata industri, dikarenakan rasio rata-rata industri farmasi tahun 2017 sebesar 3,51 kali dan tahun 2018 sebesar 3,22 kali.

2. Rasio Sangat Lancar (Quick Ratio atau Acid Test Ratio)

Rasio sangat lancar atau rasio cepat merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang segera jatuh tempo dengan menggunakan aset sangat lancar (kas+sekuritas jangka pendek+piutang), tidak termasuk persediaan barang dagang dan aset lancar lainnya. Hasil rasio yang semakin besar maka akan menggambarkan kondisi yang semakin baik. Perhitungan rasio sangat lancar PT Merck Indonesia Tbk dapat dilihat pada Tabel di bawah ini:

Tabel 5

Perhitungan Rasio Sangat Lancar

Sumber : data diolah dari laporan keuangan

Berdasarkan data tabel di atas, dapat diketahui bahwa rasio sangat lancar PT Merck Indonesia Tbk tahun 2017 diperoleh rasio sangat lancar sebesar 1,52 kali yang berarti bahwa setiap Rp.100,00 kewajiban lancar pada tahun 2017 dijamin dengan kas,

sekuritas jangka pendek, dan piutang sebesar Rp1,52. Tahun 2018 diperoleh rasio sangat lancar sebesar 0,99 kali yang berarti bahwa setiap Rp.100,00 kewajiban lancar pada tahun 2018 dijamin dengan kas, sekuritas jangka pendek, dan piutang sebesar Rp0,99.

Tahun 2018 rasio sangat lancar mengalami penurunan dari tahun 2017 sebesar 34,7%, yang disebabkan oleh peningkatan jumlah kewajiban lancar yang secara signifikan disebabkan oleh akun hutang pajak yang meningkat di tahun 2018, dengan peningkatan

hutang pajak sebesar

Rp470.525.378,00 apabila dibandingkan dengan standar rata- rata rasio industri yang mana sebesar 0,03 kali untuk tahun 2017 dan tahun 2018 sebesar 1,54 kali, rasio ini pada tahun 2017 berada dalam kondisi yang cukup baik dikarenakan rasio perusahaan sebesar 1,52 kali yang mana berada di atas standar rata-rata rasio industri, dan tahun 2018 rasio ini berada dalam kondisi yang kurang baik dikarenakan berada di bawah standar rata-rata rasio industri yaitu sebesar 1,54 kali.

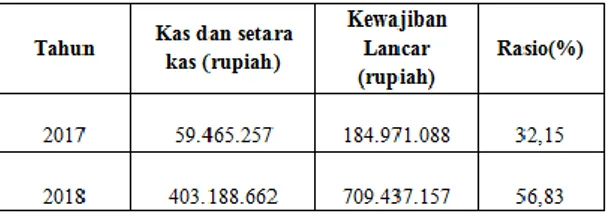

3. Rasio Kas (Cash Ratio)

Rasio kas merupakan alat yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang, ketersediaan uang kas dapat ditunjukan dari tersedianya dana kas atau yang setara dengan kas seperti rekening giro atau tabungan di bank (yang dapat ditarik setiap saat). Dapat dikatakan rasio ini

menunjukan kemampuan

sesungguhnya bagi perusahaan untuk membayar utang-utang jangka pendeknya. Perhitungan rasio kas PT Merck Indonesia Tbk dapat dilihat pada Tabel di bawah ini:

Tabel 6 Perhitungan Rasio Kas

Sumber : data diolah dari laporan keuangan

Berdasarkan tabel di atas, dapat diketahui bahwa rasio kas PT Merck Indonesia Tbk. Tahun 2017 diperoleh rasio kas sebesar 32,15%

yang berarti bahwa setiap Rp100,00 kewajiban lancar tahun 2017 dijamin dengan kas dan setara kas Rp32,15.

Tahun 2018 diperoleh rasio kas sebesar 56,83% yang berarti bahwa setiap Rp100,00 kewajiban lancar tahun 2018 dijamin dengan kas dan setara kas Rp56,83.

Tahun 2018 rasio kas mengalami peningkatan dari tahun 2017 sebesar 43%, hal ini disebabkan oleh peningkatan saldo kas dan setara kas sebesar Rp 343.723.405,00. Tingkat rasio kas pada tahun 2017 berada dalam kondisi yang kurang baik yang mana hanya sebesar 32,15%

sedangkan standar rata-rata rasio industri tahun 2017 sebesar 144%, dan juga tahun 2018 perusahaan berada dalam kondisi yang kurang baik, rasio kas sebesar 56,83% yang mana standar rata-rata rasio industri untuk rasio kas sebesar 100%.

2. Tingkat solvabilitas PT Merck Indonesia Tbk

Menurut Kasmir (2019:153) Tingkat solvabilitas suatu perusahaan digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang.

Artinya berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya. Dalam melakukan analisis rasio solvabilitas, penulis menggunakan perhitungan rasio solvabilitas sebagai berikut:

1. Rasio Utang terhadap Aset (Debt to Asset Ratio)

Debt to Asset Ratio merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aktiva, seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva. Apabila rasionya tinggi, artinya pendanaan dengan utang semakin banyak, apabila rasionya rendah semakin kecil perusahaan dibiayai dengan utang. Perhitungan rasio utang terhadap aset PT Merck Indonesia Tbk dapat dilihat pada Tabel di bawah ini:

Tabel 7

Perhitungan Rasio Utang terhadap Aset

Sumber : data diolah dari laporan keuangan

Berdasarkan tabel di atas, dapat diketahui bahwa rasio utang terhadap aset PT Merck Indonesia Tbk, tahun 2017 diperoleh rasio utang terhadap aset sebesar 27,34% yang berarti setiap Rp100,00 aset yang dimiliki perusahaan dibiayai oleh hutang sebesar Rp27,34.

Tahun 2018 diperoleh rasio utang terhadap aset sebesar 58,97% yang berarti setiap Rp100,00 aset yang dimiliki perusahaan dibiayai oleh hutang sebesar Rp58,97.

Tahun 2018 rasio hutang terhadap aset mengalami peningkatan sebesar 53,64%

dari tahun sebelumnya, hal ini disebabkan oleh peningkatan total hutang pada tahun 2018 sebesar Rp513.264.185,00. Tingginya peningkatan total hutang diakibatkan secara signifikan oleh peningkatan jumlah hutang pajak sebesar Rp470.525.378,00 dan liabilitas keuangan jangka pendek lainnya

sebesar Rp54.009.956,00. Sedangkan peningkatan total aset hanya sebesar Rp416.107.145,00, peningkatan total aset secara signifikan disebabkan oleh saldo kas dan setara kas perusahaan.

Tingkat rasio utang terhadap aset selama tahun 2017 dalam keadaan cukup baik dikarenakan berada di bawah standar rata-rata rasio industri yaitu sebesar 36%, yang mana rasio utang terhadap aset perusahaan hanya sebesar 27,34%, pada tahun 2018 rasio utang terhadap aset dalam keadaan kurang baik, karena tingkat rasio yang dihasilkan perusahaan jauh dari standar rata-rata rasio industri yang hanya sebesar 38% sedangkan rasio utang terhadap aset perusahaan mencapai 58,97%, dengan hasil rasio yang cukup tinggi perusahaan akan sulit mendapatkan pinjaman karena dikhawatirkan perusahaan tidak mampu menutupi hutangnya dengan aset yang dimilikinya.

2. Rasio Utang terhadap Modal (Debt to Equity Ratio)

Rasio ini menggambarkan sampai sejauhmana modal pemilik dapat menutupi utang-utang kepada pihak luar. Semakin kecil rasio ini semakin baik. Untuk keamanan pihak luar rasio terbaik jika jumlah modal lebih besar dari jumlah utang atau minimal sama.

Perhitungan rasio utang terhadap modal PT Merck Indonesia Tbk dapat dilihat pada Tabel di bawah ini:

Tabel 8

Perhitungan Rasio Utang terhadap Modal

Sumber : data diolah dari laporan keuangan

Berdasarkan tabel di atas, diketahui bahwa rasio utang terhadap modal PT

Merck Indonesia Tbk. Tahun 2017 diperoleh rasio sebesar 37,63% yang dapat diartikan bahwa setiap Rp37,63 hutang perusahaan dapat ditutupi oleh Rp100,00 modal perusahaan. Tahun 2018 diperoleh rasio sebesar 143,71%

yang dapat diartikan bahwa setiap Rp143,71 hutang perusahaan dapat ditutupi oleh Rp100,00 modal perusahaan.

Tahun 2018 rasio utang terhadap modal mengalami peningkatkan yang cukup tinggi sebesar 73,82% dari tahun 2017, hal ini disebabkan oleh peningkatkan total hutang sebesar Rp513.264.185,00 tingginya tingkat hutang diakibatkan secara signifikan oleh peningkat jumlah hutang lancar yang diperoleh dari akun hutang pajak dan hutang deviden yang meningkat di tahun 2018, sedangkan pada sisi ekuitas menurun sebesar Rp97.157.040,00 yang secara signifikan disebabkan oleh penurunan saldo laba pada tahun 2018. Kondisi rasio utang terhadap modal tahun 2017 dalam kondisi yang cukup baik dikarenakan masih berada di bawah standar rata-rata rasio industri untuk rasio utang terhadap modal yang berada diposisi 81%, namun pada tahun 2018 rasio utang terhadap modal mengalami peningkatan yang cukup tinggi di tahun 2018, yang menunjukan kondisi rasio yang kurang baik dikarenakan berada lebih tinggi dari standar rata-rata rasio industri yang hanya berada di 98%. Dengan hasil rasio utang terhadap modal yang meningkat menunjukan bahwa total hutang yang dimiliki perusahaan lebih besar dari modal yang dimilikinya, sehingga berdampak besar terhadap beban perusahaan terhadap pihak luar, besarnya hutang yang dimiliki perusahaan dapat mengurangi laba yang diterima perusahaan, dan dapat mengurangi nilai harga saham perusahaan dikarenakan sebagian investor akan menghindari perusahaan

yang memiliki tingkat rasio utang terhadap modal yang terlalu tinggi.

3. Tingkat aktivitas PT Merck Indonesia Tbk

Menurut Kasmir (2019:174) untuk mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimiliki, dilakukan analisis rasio terhadap tingkat aktivitas perusahaan dengan menggunakan rasio aktivitas. Rasio aktivitas yang digunakan penulis untuk mengitung tingkat aktivitas perusahaan sebagai berikut:

1. Rasio perputaran persediaan (Inventory turn over ratio)

Rasio ini menunjukan seberapa cepat perputaran persediaan dalam siklus produksi normal. Semakin besar rasio ini semakin baik karena dianggap bahwa kegiatan penjualan berjalan dengan cepat. Perhitungan rasio perputaraan persediaan PT Merck Indonesia Tbk dapat dilihat pada Tabel di bawah ini:

Tabel 9

Perhitungan Rasio Perputaran Persediaan

Sumber : data diolah dari laporan keuangan

Berdasarkan data tabel di atas, dapat diketahui bahwa rasio perputaran persediaan PT Merck Indonesia Tbk, tahun 2017 diperoleh rasio perputaran persediaan sebesar 2,01 kali yang berarti rasio ini menunjukan sebanyak 2,01 kali persediaan barang dagangan diganti dalam satu tahun. Tahun 2018 diperoleh rasio perputaran persediaan sebesar 2,26 kali yang berarti rasio ini menunjukan sebanyak 2,26 kali persediaan barang dagang diganti dalam satu tahun.

Tahun 2018 terjadi peningkatan rasio perputaran persediaan disebabkan oleh peningkatan penjualan dari sebesar Rp582.002.470 tahun 2017 ke Rp611.958.076 tahun 2018, dengan peningkatan sebesar Rp29.955.606,00.

Apabila dibandingkan dengan standar rata-rata rasio industri, rasio perputaran persediaan pada tahun 2017 dan 2018 dalam kondisi yang kurang baik karena berada di bawah standar rata-rata rasio industri yang mana tahun 2017 sebesar 6,17 kali dan tahun 2018 sebesar 4,64 kali.

2. Rasio Perputaran Piutang (Receivable Turn Over)

Perputaran piutang merupakan rasio yang digunakan untuk mengukur berapa lama penagihan piutang selamasatu periode atau berapa kali dana yanng ditanam dalam piutang ini berputar dalam satu periode.

Perhitungan rasio perputaraan rasio perputaran piutang PT Merck Indonesia Tbk dapat dilihat pada Tabel di bawah ini:

Tabel 10

Perhitungan Rasio Perputaran Piutang

Sumber : data diolah dari laporan keuangan

Berdasarkan data tabel di atas, diketahui bahwa rasio perputaran piutang PT Merck Indonesia Tbk, tahun 2017 diperoleh rasio perputaran piutang sebesar 2,76 kali, yang berarti perputaran piutang untuk tahun 2017 adalah 2,76 kali dibandingkan penjualan. Tahun 2018 diperoleh hasil rasio perputaran piutang sebesar 3,88 kali, yang berarti perputaran piutang untuk tahun 2018 adalah 3,88 kali dibandingkan penjualan. Peningkatan nilai rasio disebabkan oleh peningkatan penjualan sebesar Rp29.955.606,00.

Apabila dibandingkan dengan standar

rata-rata rasio industri, rasio perputaran piutang di tahun 2017 dan 2018 dalam kondisi yang kurang baik dikarenakan berada di bawah standar rata-rata rasio industri yang mana sebesar 4,99 kali untuk tahun 2017, dan tahun 2018 sebesar 4,09 kali.

4. Tingkat profitabilitas PT Merck Indonesia Tbk

Menurut Kasmir (2019:198) rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Untuk mengetahui tingkat profitabilitas perusahaan, penulis menggunakan rasio profitabilitas sebagai berikut:

1. Hasil Pengembalian Investasi (Return on Investment/ROI) Return on Investment (ROI) atau return on total assets merupakan rasio yang menunjukan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. Semakin kecil rasio ini semakin kurang baik, demikian pula sebaliknya. Rasio ini digunakan untuk mengukur efektivitas dari keseluruhan operasi perusahaan. Perhitungan return on investment PT Merck Indonesia Tbk dapat dilihat pada Tabel di bawah ini:

Tabel 11

Perhitungan Rasio Return on Investment

Sumber : data diolah dari laporan keuangan

Berdasarkan tabel di atas, diketahui bahwa rasio hasil pengembalian investasi mengalami peningkatan

pada tahun 2018. Tahun 2017 memiliki tingkat rasio hasil pengembalian investasi sebesar 17,08% atau dapat diartikan setiap Rp.100,00 investasi menghasilkan laba bersih sebesar Rp17,08. Tahun 2018 diperoleh rasio sebesar 92,10% atau dapat diartikan setiap Rp100,00 investasi menghasilkan laba bersih sebesar Rp92,10.

Peningkatan rasio hasil pengembalian investasi pada tahun 2018 secara signifikan disebabkan oleh saldo akun laba (rugi) dari operasi yang dihentikan sebesar Rp1.125.946.429, yang secara signifikan disebabkan karena penjualan bisnis segmen kesehatan konsumen yang dilakukan oleh perusahaan dan beberapa akun lainnya seperti penjualan dan pendapatan keuangan perusahaan.

Rasio hasil pengembalian investasi pada tahun 2017 berada dalam kondisi yang cukup baik sebab berada di atas standar rata-rata rasio industri, sedangkan pada tahun 2018 mengalami peningkatan yang sangat signifikan dengan rasio sebesar 92,10% sehingga kondisi rasio ini berada dalam kondisi yang sangat baik, dikarenakan standar rata-rata rasio industri yang hanya sebesar 7,05%.

2. Hasil Pengembalian Ekuitas (Return on Equity/ ROE)

Hasil pengembalian ekuitas atau return on equity atas rentabilitas modal sendiri merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukan efisiensi penggunaan modal sendiri. Semakin tinggi rasio, semakin baik. Perhitungan return on equity PT Merck Indonesia Tbk

dapat dilihat pada Tabel di bawah ini:

Tabel 12

Perhitungan Rasio Return on Equity

Sumber : data diolah dari laporan keuangan

Berdasarkan data tabel di atas, diketahui bahwa rasio hasil pengembalian ekuitas PT Merck Indonesia Tbk, tahun 2017 diperoleh rasio sebesar 23,51%

yang dapat diartikan bahwa setiap Rp100,00 ekuitas menghasilkan rugi bersih sebesar Rp23,51 kemudian tahun 2018 diperoleh rasio sebesar 224,46 atau dapat diartikan bahwa setiap Rp100,00 ekuitas pada tahun 2018 menghasilkan rugi bersih sebesar Rp224,46.

Peningkatan angka rasio hasil pengembalian ekuitas pada tahun 2018 disebabkan oleh peningkatan saldo akun laba(rugi) dari operasi yang dihentikan yang secara signifikan disebabkan oleh penjualan bisnis segmen kesehatan konsumen yang dilakukan oleh PT Merck Indonesia Tbk. Rata-rata industri untuk rasio hasil pengembalian ekuitas tahun 2017 adalah sebesar 10,94% yang mana tingkat rasio perusahaan untuk rasio ini pada tahun 2017 berada di atas rata-rata industri yang menunjukan kondisi perusahaan untuk rasio hasil pengembalian ekuitas dalam kondisi yang cukup baik. Tahun 2018 rasio ini mengalami peningkatan yang cukup tinggi, dengan rasio sebesar 224,46% dan berada jauh di atas rata-rata industri yang hanya

sebesar 8,68% menunjukan kondisi rasio perusahaan dalam kondisi yang sangat baik.

5. Kinerja Keuangan PT Merck Indonesia Tbk

Tabel 12

Tabel Kinerja Keuangan PT Merck Indonesia Tbk

Sumber : data diolah

Berdasarkan data tabel di atas diketahui bahwa kinerja keuangan PT Merck Indonesia Tbk dilihat dari tingkat likuiditas yang diukur dengan menggunakan rasio lancar (current ratio), rasio sangat lancar (quick ratio), rasio kas (cash ratio). Dengan hasil rasio lancar tahun 2017 sebesar 3,08 kali dan tahun 2018 sebesar 1,37 kali, rasio sangat lancar tahun 2017 sebesar 1,52 kali dan tahun 2018 sebesar 0,99 kali, rasio kas tahun 2017 sebesar 32,15% dan tahun 2018 sebesar 56,83%. Dengan hasil rasio tersebut kinerja keuangan tahun 2017 dan 2018 yang diukur dengan tingkat likuiditas perusahaan dikatakan kurang baik dikarenakan dari rasio lancar, rasio sangat lancar, dan rasio kas berada di bawah standar rata-rata rasio industri. Namun untuk rasio lancar secara nilai PT Merck Indonesia Tbk memiliki nilai rasio

lancar diatas 1, yang berarti sebenarnya perusahaan dalam keadaan likuid. Namun secara kinerja, PT Merck Indonesia Tbk pada tahun 2017 dan 2018 masih di bawah standar rata- rata rasio industri sejenis, yang rata- rata rasio nilai rasio lancar perusahaan sebesar 3,51 kali untuk tahun 2017 dan 3,22 kali untuk tahun 2018.

Dilihat dari hasil tingkat solvabilitas yang diukur dengan rasio utang terhadap aset (Debt to Asset Ratio) dan rasio utang terhadap modal (Debt to Equity Ratio), dengan hasil rasio utang terhadap aset tahun 2017 sebesar 27,34% dan tahun 2018 sebesar 58,97%, rasio utang terhadap modal tahun 2017 sebesar 37,63% dan tahun 2018 sebesar 143,71%. Kinerja keuangan PT Merck Indonesia Tbk dinilai kurang baik dikarenakan tingkat solvabilitas yang mengalami peningkatan terlalu tinggi yang mana berada di atas rata-rata industri, untuk tingkat solvabilitas yang diukur dengan rasio utang terhadap aset dan rasio utang terhadap modal, apabila tingkat rasio semakin tinggi tidak baik untuk perusahaan, yang mana dapat menimbulkan risiko keuangan bagi perusahaan, dengan hasil rasio yang cukup tinggi perusahaan akan sulit mendapatkan pinjaman karena dikhawatirkan perusahaan tidak mampu menutupi hutangnya dengan aset yang dimilikinya.

Hasil tingkat aktivitas perusahaan yang diukur dengan menggunakan rasio perputaraan persediaan (Inventory Turnover Ratio), rasio perputaran piutang (Receivable Turnover) yang digunakan untuk menilai kinerja keuangan PT Merck Indonesia Tbk, dengan hasil rasio perputaran persediaan tahun 2017 sebesar 2,01 kali dan tahun 2018 sebesar 2,26 kali, rasio perputaran piutang tahun 2017 sebesar 2,76 kali dan tahun 2018 sebesar 3,88 kali.

Dengan hasil rasio tersebut kinerja keuangan perusahaan dinilai kurang baik dikarenakan rasio tersebut berada di bawah standar rata-rata industri.

Meskipun mengalami peningkatan nilai rasio dari tahun sebelumnya, kinerja perusahaan masih dinilai kurang baik karena berada di bawah standar rasio rata-rata industri sejenis.

Tingkat profitabilitas diukur dengan menggunakan return on investment (ROI) dan return on equity (ROE) yang digunakan untuk mengukur kinerja keuangan PT Merck Indonesia Tbk, dengan hasil rasio ROI tahun 2017 sebesar 17,08% dan tahun 2018 sebesar 92,10%, rasio ROE tahun 2017 sebesar 23,51% dan tahun 2018 sebesar 224,46%, menunjukan hasil kinerja keuangan yang cukup baik dikarenakan mengalami peningkatan yang sangat tinggi dari tahun sebelumnya dan berada di atas rata- rata industri. Dengan hasil ROI yang mengalami peningkatan dari tahun sebelumnya berarti manajemen perusahaan mampu mengelola aktiva yang dimiliki sehingga mampu menghasilkan keuntungan bagi perusahaan yang sangat tinggi, namun perlu dipertimbangkan lagi tingginya tingkat rasio profitabilitas disebabkan karena peningkatan saldo laba(rugi) dari operasi yang dihentikan yang mana perusahaan melakukan penjualan bisnis untuk PT Merck Indonesia Tbk yang mana telah menjual segmen kesehatan konsumen kepada pihak lain.

Sehingga berdasarkan perhitungan dan analisis terhadap rasio-rasio keuangan seperti yang telah dijelaskan diatas, maka dapat disimpulkan bahwa PT.

Merck Indonesia Tbk memiliki kinerja yang kurang baik, khususnya kondisi bisnis yang terjadi pada tahun 2018.

Hal ini dikarenakan pada tahun 2018 terjadinya penurunan nilai rasio keuangan dan nilai rasio-rasio yang

dihasilkan berada di bawah standar rasio rata-rata industri yang sejenis.

PENUTUP

Kesimpulan

1. Tingkat likuiditas PT Merck Indonesia Tbk berdasarkan rasio lancar, rasio sangat lancar, dan rasio kas dengan hasil rasio lancar tahun 2017 sebesar 3,08 kali dan tahun 2018 sebesar 1,37 kali, rasio sangat lancar tahun 2017 sebesar 1,52 kali dan tahun 2018 sebesar 0,99 kali, rasio kas tahun 2017 sebesar 32,15% dan tahun 2018 sebesar 56,83%. PT Merck Indonesia dalam keadaan likuid dikarenakan jumlah aktiva lancar yang dimiliki perusahaan lebih besar daripada hutang lancar yang dimilikinya, namun dengan penurunan tingkat rasio di tahun 2018 dan tingkat rasio yang berada di bawah rata-rata rasio industri sejenis menunjukan kinerja keuangan perusahaan dalam kondisi kurang baik. Untuk rasio lancar yang mana perusahaan memiliki nilai rasio lancar di atas 1 secara umum kinerja keuangan dapat dikatakan dalam kondisi likuid, namun bila dibandingkan dengan rata-rata rasio industri sejenis tingkat rasio PT Merck Indonesia masih berada di bawah standar rata-rata rasio.

2. Tingkat solvabilitas PT Merck Indonesia Tbk yang dihitung berdasarkan rasio utang terhadap aset dan utang terhadap modal dalam kondisi insolvabel. Hal ini didasarkan pada hasil rasio utang terhadap aset tahun 2017 sebesar 27,34% dan meningkat di tahun 2018 sebesar 58,97% yang mana menunjukan rasio di tahun 2018 berada di atas rata-rata industri yang hanya sebesar 35%, hasil rasio utang terhadap modal tahun 2017 sebesar 37,63% dan meningkat di tahun sebesar 143,71%, yang mana

berada jauh di atas rata-rata industri, untuk rasio solvabilitas semakin tinggi rasio semakin tidak baik bagi perusahaan. Hal ini dapat menimbulkan risiko keuangan bagi perusahaan, yang mana akan membuat pihak luar sulit untuk memberikan pinjaman karena dikhawatirkan perusahaan tidak dapat melunasi hutangnya dengan aset yang dimilikinya.

3. Berdasarkan rasio perputaran persediaan (inventory turnover ratio) dan rasio perputaran piutang (receivable turnover ratio), tingkat aktivitas PT Merck Indonesia Tbk dalam kondisi yang kurang baik, hal ini didasarkan pada hasil kedua rasio yang berada di bawah standar rata-rata rasio industri, yang artinya pengelolaan persediaan dan perputaran piutang perusahaan perlu dilakukan pengelolaan secara lebih efektif dan efisien.

4. Tingkat profitabilitas PT Merck Indonesia Tbk yang diukur dengan menggunakan Return On Investment (ROI) dan Return On Equity (ROE) dalam keadaan yang cukup baik.

Dengan hasil ROI di tahun 2017 sebesar 17,08% dan tahun 2018 sebesar 92,10%, hasil ROE di tahun 2017 sebesar 23,51% dan tahun 2018 sebesar 224,46% dengan hasil ROI dan ROE yang dimiliki perusahaan menunjukan perusahaan mampu menghasilkan keuntungan yang tinggi dengan modal dan aset yang dimilikinya. Namun hal ini perlu di pertimbangkan karena perusahaan memiliki profit yang tinggi dikarenakan peningkatan saldo laba(rugi) yang dihentikan yaitu dilakukannya penjualan atas bisnis yang dimilikinya.

5. Kinerja keuangan PT Merck Indonesia Tbk di tahun 2017 dan tahun 2018 yang dinilai dengan menggunakan tingkat likuiditas, tingkat solvabilitas,

tingkat aktivitas dan tingkat profitabilitas dalam kondisi yang kurang baik dikarenakan dari beberapa rasio yang sudah di gunakan nilai rasio untuk PT Merck Indonesia Tbk masih berada di bawah rata-rata industri sejenis, meskipun dari tahun sebelumnya telah mengalami peningakatan rasio namun nilai rasio perusahaan masih di bawah standar rata-rata rasio industri.

Saran

1. Perlunya mempertahankan tingkat profitabilitas perusahaan dengan tidak hanya melakukan peningkatan saldo laba(rugi) yang dihentikan namun dengan memperbaiki strategi penjualan sehingga perusahaan selain bisa mempertahankan juga dapat meningkatkan tingkat profitabilitas . 2. Perusahaan diharapkan mampu

meningkatkan tingkat likuiditas, tingkat aktivitas perusahaan dengan mengelola kondisi keuangan perusahaan dengan sebaik mungkin.

3. Perlunya memperhatikan tingkat solvabilitas perusahaan dengan menambah modal yang dimiliki perusahaan, sehingga mampu melunasi kewajiban yang dimiliki.

4. Untuk para peneliti berikutnya diharapkan mampu menganalisis perusahaan farmasi lain dengan periode yang lebih panjang sehingga dapat dilihat perubahan yang signifikan.

5. Diharapkan bagi peneliti selanjutnya dapat melakukan analisis tidak hanya berdasarkan tingkat rasio keuangan saja, namun dapat menambah alat ukur kinerja lainnya.

DAFTAR PUSTAKA

Brigham dan Houston. Dasar-Dasar Manajemen Keuangan, Edisi 11.

Jakarta: Salemba Empat. 2015.

Dewi, Meutia. Analisis Rasio Keuangan untuk Mengukur Kinerja Keuangan PT Smartfren Telecom, Tbk. Aceh:

Universitas Samudra, Langsa Aceh.

2017.

Fahmi, Irham. Analisis Kinerja Keuangan.

Bandung: Alfabeta. 2017.

Harahap, Sofyan Syafri. Analisis Kritis atas Laporan Keuangan. Jakarta:

Rajawali Pers. 2015.

Hery. Teori Akuntansi Pendekatan Konsep dan Analisis. Jakarta: PT Grasindo.

2017.

Hery. Analisis Kinerja Manejemen.

Jakarta: PT Grasindo. 2015.

Kasmir. Analisa Laporan Keuangan, Edisi Revisi. Depok: Rajawali Pers. 2019.

Kariyoto. Analisa Laporan Keuangan, Cetakan Pertama. Malang: UB Press. 2017.

M. Hanafi, Mamduh dan Abdul Halim.

Analisis Laporan Keuangan, Edisi Kelima. Yogyakarta: UPP STIM YKPN. 2018.

Munawir. Analisa Laporan Keuangan, Edisi Keempat. Yogyakarta: Liberty Yogyakarta. 2016.

Sari, Ati Retna, Defia Nurbatin, dan Supami Wahyu Setiyowati.

Akuntansi Keuangan Berbasis PSAK. Jakarta: Mitra Wacana Media. 2017.

Sujarweni, V. Wiratna. Analisis Laporan Keuangan Teori, Aplikasi dan Hasil Penelitian. Yogyakarta: Pustaka Baru Press. 2017.