Analisis rasio keuangan untuk menilai kinerja keuangan Garuda Indonesia (Persero) Tbk. pada periode 2015-2018

Sri Nawangsari

snsari@stafff.gunadarma.ac.id Muhammad Airlangga T Azis

airlanggata@gmail.com

Jurusan Manajemen, Fakultas Ekonomi, Universitas Gunadarma Jl. Margonda Raya No.100, Pondok Cina, Depok 16424

ABSTRAK

Analisis terhadap laporan keuangan suatu perusahaan dapat digunakan untuk mengetahui kinerja keuangan dari perusahaan yang bersangkutan. Salah satu ukuran yang sering digunakan adalah Analisis Rasio. Tujuan dari penelitian ini yaitu untuk mengetahui kinerja keuangan Garuda Indonesia (Persero) Tbk, periode 2015-2018 ditinjau dari sisi liquidity, solvency, dan profitability. Teknik analisis data melalui analisis deskriptif dengan menggunakan analasis rasio. Data penelitian berupa data sekunder kuantitatif dalam bentuk laporan keuangan Tahunan Garuda Indonesia (Persero) Tbk, periode 2015-2018 yang telah diaudit.

Rasio yang digunakan untuk penelitian ini agar dapat mengetahui kemampuan kinerja keuangan perusahaan yang bersangkutan adalah rasio likuiditas, rasio solvabilitas dan rasio profitabilitas.

Kata Kunci: Liquidity, Solvency, Profitability, kinerja keuangan.

1. Pendahuluan

Garuda Indonesia (Persero) Tbk. adalah penerbangan sipil Indonesia yang tercipta pertama kali atas inisatif Angkatan Udara Republik Indonesia (AURI) dengan menyewakan pesawat yang dinamai

“Indonesian Airways” kepada pemerintah Burma pada 26 Januari 1949. Pada 21 Desember 1949 dilaksanakan perundingan lanjutan dari hasil KMB antara pemerintah Indonesia dengan maskapai KLM mengenai berdirinya sebuah maskapai nasional. Presiden Soekarno memilih dan memutuskan

“Garuda Indonesian Airways” (GIA) sebagai nama maskapai ini. Sejak saat itulah GIA terus berkembang

hingga dikenal sekarang sebagai Garuda Indonesia. Sebuah perusahaan pastilah sangat membutuhkan sebuah laporan keuangan agar mengetahui apakah kinerja dari sebuah perusahaan itu dalam kondisi yang baik atau buruk.

Oleh kareina itu, laporan keuangan bertujuan menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi dan juga untuk para pemegang saham. Laporan

keuangan juga harus

menggambarkan semua data

keuangan yang relevan dan telah ditetapkan prosedurnya sehingga laporan keuangan dapat di bandingkan agar tingkat akurasi analisis dapat di pertanggung jawabkan. Menganalisis laporan keuangan berarti mencari lebih banyak informasi yang terdapat dalam suatu laporan keuangan. Jika informasi disajikan dengan benar, informasi tersebut sangat berguna bagi siapa saja yang menggunakan informasi tersebut. Ada beberapa cara untuk menilai kondisi kesehatan perusahaan dengan menggunakan analisis kinerja keuangan, yaitu rasio-rasio keuangan seperti: rasio likuiditas, rasio solvabilitas dan rasio profitabilitas. Masing-masing dari jenis rasio tersebut akan memberikan gambaran tersendiri mengenai laporan keuangan.

Untuk memastikan bahwa tujuan operasi Garuda Indonesia untuk mencapai sebuah tujuan maka secara periodik dilalukanlah sebuah pengukuran kinerja perusahaan.

Berikut adalah laporan keuangan laba bersih milik Garuda Indonesia (GIAA) Tbk. dalam jangka empat (4) Tahun terakhir yang dapat di lihat di tabel 1.

Tabel 1. Laba bersih pada Garuda Indonesia (GIAA) Tbk.

Tahun 2015-2018

Tahun Laba bersih (dalam jutaan rupiah)

2015 1.075.576

2016 125.826

2017 (9.196.931) 2018 (1.645.649) Sumber: Laporan Keuangan Tahunan Garuda Indonesia (http://www.idx.co.id)

Berdasarkan tabel diatas ada terjadi mengalami kerugian pada dua

tahun terakhir di tahun 2017 dan 2018, dan mengalami penurunan yang sangat drastis dari tahun 2015 hingga tahun 2016 sebesar Rp 949.750.000.000. Kerugian yang diperoleh oleh sebuah perusahaan secara terus menerus dapat mempengaruhi kinerja keuangan suatu perusahaan. Untuk kelanjutan dari kepastian mengenai kinerja keuangan Garuda Indonesia Tbk.

perlu dilakukan analisis lebih lanjut dengan menggunakan rasio keuangan. Adapun tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui kinerja keuangan Garuda Indonesia Tbk. yang diukur dengan rasio likuiditas, solvabilitas dan profitabilitas.

2. Landasan Teori

a. Pengertian Laporan Keuangan Laporan keuangan sebuah laporan yang sangat penting karena dapat melihat atau menilai sebuah kemampuan perusahaan diperiode- periode sebelumnya dan untuk memprediksi bagaimana hasil dari perusahaan tersebut diwaktu yang akan datang. Lalu, Laporan keuangan juga memiliki hal yang sangat penting bagi sebuah perusahaan untuk memancing para investor dan juga untuk perusahaan itu sendiri karena dengan melihat laporan keuangan dapat mengetahui kondisi perusahaan itu baik atau buruk. Sebagaimana menurut Kasmir (2012), “Laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu”.

b. Pengertaian Analisis Laporan Keuangan

Analisis laporan keuangan adalah analisis mengenai dua daftar yang disusun oleh akuntan pada akhir periode untuk suatu perusahaan. Kedua daftar itu adalah daftar neraca/laporan posisi

keuangan dan daftar

pendapatan/daftar laba rugi.

Menurut Prastowo dan Rifka (2010) Analisis laporan keuangan merupakan suatu proses untuk membedah laporan keuangan ke dalam komponen-komponennya.

Penelaahan mendalam terhadap masing-masing komponen tersebut akan menghasilkan pemahaman menyeluruh atas laporan keuangan itu sendiri.

c. Manfaat Kinerja Keuangan Praytino (2010) menyatakan manfaat penilaian kinerja bagi manajemen adalah untuk:

1. Mengelolah operasi organisasi secara efektif dan efisien melalui pemotifan karyawan secara maksimal.

2. Membantu pengambilan keputusan yang berhubungan dengan karyawan seperti promosi, transfer, dan pemberhentian.

3. Mengidentifikasikan kebutuhan pelatihan dan pengembangan karyawan dan menyediakan kriteria promosi dan evaluasi program pelatihan karyawan.

4. Menyediakan umpan balik bagi karyawan bagaimana atasan menilai kinerja mereka.

5. Menyediakan suatu dasar dengan distribusi penghargaan. Analisis terhadap laporan keuangan suatu perusahaan pada dasarnya ingin mengetahui kinerja keuangan perusahaan, dimana dalam menganalisa dan menilai posisi

keuangan dan potensi atau kemajuan perusahaan terdapat indikator dari kinerja keuangan perusahaan.

Pongoh (2013).

d. Jenis-Jenis Rasio Keuangan Menurut Kasmir (2010), terdapat enam rasio keuangan yang digunakan dalam menganalisis laporan keuangan perusahaan, yaitu : 1. Rasio Likuiditas, merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban (utang) jangka pendek.

2. Rasio Solvabilitas atau leverage ratio, merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang.

3. Rasio Profitabilitas, merupakan rasio yang digunakan untuk menilai kemampuan perusahaan dalam mencari keuntungan.

4. Rasio Aktivitas, merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya.

5. Rasio Pertumbuhan, merupakan rasio yang menggambarkan

kemampuan perusahaan

mempertahankan posisi ekonominya ditengah pertumbuhan perekonomian dan sektor usahanya.

6. Rasio Penilaian, merupakan rasio yang memberikan ukuran

kemampuan manajemen

menciptakan nilai pasar usahanya diatas biaya investasi.

Rasio Likuiditas

Menurut Kasmir (2008) menyatakan bahwa “rasio lancar atau current ratio merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau hutang yang segera jatuh

tempo pada saat ditagih secara keseluruhan. Dengan kata lain, seberapa banyak aktiva lancar yang tersedia untuk menutupi kewajiban jangka pendek yang segera jatuh tempo.” Kemudian rasio likuiditas yang digunakan adalah sebagai berikut:

1. Current Ratio

Menurut Fahmi (2012) current ratio adalah ukuran yang umum digunakan atas solvensi jangka pendek, kemampuan suatu perusahaan memenuhi kebutuhan hutang ketika jatuh tempo.

Rumusnya adalah :

𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝑅𝑎𝑡𝑖𝑜 = 𝐴𝑘𝑡𝑖𝑣𝑎 𝐿𝑎𝑛𝑐𝑎𝑟

𝐾𝑒𝑤𝑎𝑗𝑖𝑏𝑎𝑛 𝐿𝑎𝑛𝑐𝑎𝑟𝑋100%

2. Quick Ratio

Quick ratio adalah kemampuan perusahaan dalam melunasi hutang dengan aktiva lancar tanpa memperhitungkan persediaan yang dimiliki perusahaan. Dengan kata lain, rasio sangat lancar ini menggambarkan seberapa besar jumlah ketersediaan aset sangat lancar yang dimiliki perusahaan dibandingkan dengan total kewajiban lancar. Rumusnya adalah:

𝑄𝑢𝑖𝑐𝑘 𝑅𝑎𝑡𝑖𝑜

= 𝐴𝑘𝑡𝑖𝑣𝑎 𝑙𝑎𝑛𝑐𝑎𝑟 − 𝑝𝑒𝑟𝑠𝑒𝑑𝑖𝑎𝑎𝑛 𝐾𝑒𝑤𝑎𝑗𝑖𝑏𝑎𝑛 𝑙𝑎𝑛𝑐𝑎𝑟 𝑋100

Rasio Solvabilitas

Rasio Solvabilitas adalah kemampuan perusahaan dalam melunasi hutang jangka panjangnya.

Sebuah perusahaan dapat dibilang solvabilitas jika mempunyai aktiva atau kekayaan untuk membayar hutangnya. Sehingga menurut Dwi (2011) “Ratio solvabilitas menggambarkan kemampuan suatu perusahaan dalam memenuhi

kewajiban jangka panjangnya.

Kemudian rasio solvabilitas yang digunakan adalah sebagai berikut : 1. Debt to Equity Ratio (Rasio hutang terhadap Ekuitas)

Debt to Equity Ratio adalah menghitung sebuah perbandingan diantara Total hutang dan Total aktiva. Menurut Lukman Syamsuddin (2009) “Rasio ini mengukur berapa besar aktiva yang dibiayai oleh kreditur. Rumusnya adalah :

𝐷𝑒𝑏𝑡 𝑡𝑜 𝐸𝑞𝑢𝑖𝑡𝑦 𝑅𝑎𝑡𝑖 = 𝑇𝑜𝑡𝑎𝑙 𝐻𝑢𝑡𝑎𝑛𝑔 𝑇𝑜𝑡𝑎𝑙 𝑚𝑜𝑑𝑎𝑙 𝑋100%

2. Debt to Asset Ratio (Rasio hutang terhadap aset)

Rasio ini mirip dengan Debt to Equity Ratio jika semakin rendah rasio ini semakin baik karena aman bagi kreditor saat likuidasi (Fahmi:2011) yang membedakan Debt to asset ratio dengan Debt to equity ratio adalah hutang yang dimiliki perusahaan dibayar oleh aset perusahaan sedangkan debt to equity ratio adalah membayar hutang perusahaan dengan keseluruhan modal yang dimiliki perusahaan sendiri maupun modal dari kreditur.

Rumusnya adalah :

𝐷𝑒𝑏𝑡 𝑡𝑜 𝐴𝑠𝑠𝑒𝑡 𝑅𝑎𝑡𝑖𝑜 =𝑇𝑜𝑡𝑎𝑙 𝐻𝑢𝑡𝑎𝑛𝑔 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡 𝑋100%

Rasio Profitabilitas

Rasio Profitabilitas adalah perhitungan rasio untuk mengetahui kemampuan perusahaan untuk mendapatkan keuntungan dari penjualannya. Sesuai apa yang diucapkan Martono (2007) rasio profitabilitas adalah rasio yang

menunjukkan kemampuan

perusahaan untuk memperoleh

keuntungan dari penggunaan modalnya. Kemudian Rasio Profitabilitas yang digunakan adalah sebagai berikut :

1. Net Profit Margin

Net Profit Margin adalah merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan untuk menghasilkan pendapatan bersih atau laba.

Dengan membagi antara laba bersih dan penjualan kita dapat mengetahui berapa pendapatan bersih yang didapatkan dari penjualan yang di lakukan oleh perusahaan.

𝑃𝑟𝑜𝑓𝑖𝑡 𝑀𝑎𝑟𝑔𝑖𝑛 = 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛

2. Return on Total Asset (ROA) Return on Total Asset adalah rasio untuk mengukur kemampuan perusahaan dalam mendapatkan laba atau pendapatan bersih berdasarkan aset yang dimiliki perusahaan.

Rumus rasio return on total asset (ROA) adalah:

𝑅𝑂𝐴 = 𝐿𝑎𝑏𝑎 𝑏𝑒𝑟𝑠𝑖ℎ 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑥100%

e. Pengertian Kinerja Keuangan Fahmi (2012) menyatakan kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan dengan baik dan benar. Kemudian kinerja keuangan perusahaan dapat dikatakan bisa baik maupun buruk dari bagaimana cara perusahaan mendapatkan laba bersihnya.

f. Tujuan Pengukuran Kinerja Keuangan

Menurut Sucipto (2007), penilaian kinerja keuangan dimanfaatkan oleh manajemen untuk hal-hal berikut ini: 1. Mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian karyawan secara maksimum. Dalam mengelolah perusahaan, manajemen menetapkan sasaran yang akan dicapai dimasa yang akan datang dan didalam proses tersebut dinamakan planning.

2. Membantu pengambilan keputusan yang bersangkutan dengan karyawan seperti promosi, transfer dan pemberhentian. Penilaian kinerja akan menghasilkan data yang dapat dipakai secara dasar pengambilan keputusan yang bersangkutan dengan karyawan yang dinilai berdasarkan kinerjanya.

3. Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan dan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan. Jika manajemen puncak tidak mengenal kekuatan dan kelemahan yang dimilikinya, sulit bagi manajemen untuk mengevaluasi dan memilih program pelatihan karyawan yang sesuai dengan kebutuhan karyawan.

4. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka menilai kerja mereka.

Dalam organisasi perusahaan, manajemen atas mendelegasikan sebagian wewenangnya kepada manajemen di bawah mereka.

5. Menyediakan suatu dasar bagi distribusi penghargaan. Hasil pengukuran tersebut juga dapat dijadikan alat evaluasi kinerja manajemen selama ini apakah

mereka telah bekerja secara efektif atau tidak. Jika berhasil mencapai target yang ditentukan mereka dikatakan berhasil mencapai target untuk periode atau beberapa periode.

3. Metode Penelitian a. Jenis dan sumber data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu sumber data yang diperoleh dari laporan keuangan yang sudah dipublikasikan di website resmi IDX yang sudah diaudit oleh perusahaan yang bersangkutan.

Dalam penelitian ini periode yang dipilih untuk dijadikan obyek penelitian dimulai dari tahun 2015 hingga 2018. Didalam laporan keuangan ini terdiri dari laporan laba rugi dan juga terdapat laporan neraca perusahaan yang bersangkutan.

b. Sumber Data

Data yang diperoleh ini berasal dari situs resmi IDX (Indonesia Stock Exchange) yaitu www.idx.com yang banyak mempublikasi laporan keuangan perusahaan lainnya yang terdaftar dalam bursa efek Indonesia.

c.Teknik pengumpulan data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah studi kepustakaan, yaitu dengan cara memperoleh data yang relevan untuk topik yang dilakukan penelitian ini dan juga mengumpulkan dasar teori terlebih dahulu. Serta segala informasi yang berkaitan dengan penelitian ini dan berhubungan dengan masalah yang akan dibahas dalam tercetak maupun tidak tercetak.

d. Teknik analisis data

Metode analisis data yang digunakan dalam penelitian ini adalah analisis statistik deskriptif. Menurut Sugiyono (2014), penelitian statistik deskriptif yaitu analisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum. dalam penelitian ini menggunakan rasio keuangan yang terdiri dari :

1. Rasio Liquiditas

Rasio Liquiditas adalah penggambaran sebuah kemampuan perusahaan untuk melunasi hutangnya atau kewajiban jangka pendeknya. Rumus yang di gunakan yaitu:

1.𝑐𝑢𝑟𝑟𝑒𝑛𝑡 𝑟𝑎𝑡𝑖𝑜 = 𝑎𝑘𝑡𝑖𝑣𝑎 𝑙𝑎𝑛𝑐𝑎𝑟 ℎ𝑢𝑡𝑎𝑛𝑔 𝑙𝑎𝑛𝑐𝑎𝑟

2.𝑄𝑢𝑖𝑐𝑘 𝑅𝑎𝑡𝑖𝑜 𝐴𝑘𝑡𝑖𝑣𝑎 𝑙𝑎𝑛𝑐𝑎𝑟−𝑝𝑒𝑟𝑠𝑒𝑑𝑖𝑎𝑎𝑛 𝐾𝑒𝑤𝑎𝑗𝑖𝑏𝑎𝑛 𝑙𝑎𝑛𝑐𝑎𝑟

2. Rasio solvabilitas

Rasio Solvabilitas adalah kemampuan perusahaan dalam melunasi kewajiban jangka panjangnya. Rasio ini juga dapat melihat kemampuan perusahaan untuk berjalan seberapa jauh dengan dibiayai hutang. Rumus yang digunakan yaitu:

1.𝐷𝑒𝑏𝑡 𝑇𝑜 𝐸𝑞𝑢𝑖𝑡𝑦 𝑅𝑎𝑡𝑖𝑜 𝑡𝑜𝑡𝑎𝑙 ℎ𝑢𝑡𝑎𝑛𝑔 𝑚𝑜𝑑𝑎𝑙 𝑠𝑒𝑛𝑑𝑖𝑟𝑖

2. 𝐷𝑒𝑏𝑡 𝑇𝑜 𝐴𝑠𝑠𝑒𝑡 𝑅𝑎𝑡𝑖𝑜 = 𝑡𝑜𝑡𝑎𝑙 ℎ𝑢𝑡𝑎𝑛𝑔 𝑡𝑜𝑡𝑎𝑙 𝑎𝑘𝑡𝑖𝑣𝑎

3. Rasio Profitabilitas

Rasio Profitabilitas adalah rasio penggambaran kemampuan perusahaan untuk mendapatkan keuntungan dengan semua modal yang dimiliki perusahaan tersebut.

Rumus yang digunakan adalah Return On Asset (ROA) dan Return On Equity (ROE) yaitu :

1. 𝑁𝑒𝑡 𝑃𝑟𝑜𝑓𝑖𝑡 𝑀𝑎𝑟𝑔𝑖𝑛 =

𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛

2.

𝑅𝑒𝑡𝑢𝑟𝑛 𝑂𝑛 𝐴𝑠𝑠𝑒𝑡 𝑒𝑎𝑟𝑛𝑖𝑛𝑔 𝑎𝑓𝑡𝑒𝑟 𝑡𝑎𝑥 (𝐸𝐴𝑇)

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡 4. Hasil dan Pembahasan a. Rasio Likuiditas

Current Ratio

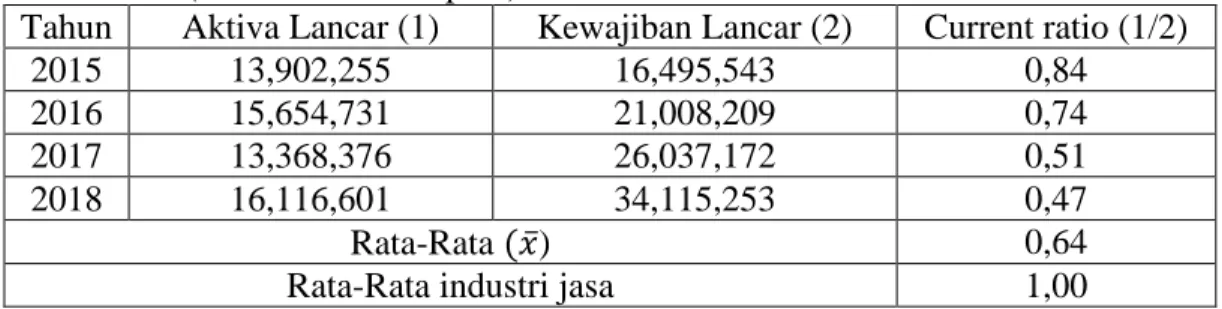

Tabel 2. Rasio Likuiditas (Current Ratio) pada Garuda Indonesia Tbk. Tahun 2015-2018 (Dalam Jutaan Rupiah)

Tahun Aktiva Lancar (1) Kewajiban Lancar (2) Current ratio (1/2)

2015 13,902,255 16,495,543 0,84

2016 15,654,731 21,008,209 0,74

2017 13,368,376 26,037,172 0,51

2018 16,116,601 34,115,253 0,47

Rata-Rata (𝑥̅) 0,64

Rata-Rata industri jasa 1,00

Sumber: Data diolah,2020

Berdasarkan pada tabel 2 diatas, nilai current ratio Garuda Indonesia (Persero) Tbk. selalu menurun setiap tahunnya, penyebab terjadinya penurunan Current Ratio Garuda Indonesia adalah karena selalu bertambahnya kewajiban lancar dan selalu lebih tinggi dari aktiva lancar yang dimiliki Garuda Indonesia hingga membuat rasio kemampuan Garuda Indonesia untuk membayar keseluruhan hutangnya berada dibawah rata-rata industri jasa sebesar 1,0 sesuai yang digunakan oleh perusahaan. Hal selalu dapat membuat laporan keuangan Garuda Indonesia sangat buruk karena

dianggap tidak mampu

membayarkan hutang-hutang yang dimiliki Garuda Indonesia.

Dengan menggunakan metode Current Ratio Garuda Indonesia (Persero) Tbk. pada periode 2015 jauh lebih baik dibanding periode lainnya, walau current ratio pada periode 2015 masih dibawah dari rata-rata industri (1,0) persero lainnya. Maka tingkat liquiditas Garuda Indonesia (Persero) Tbk.

pada periode 2015 hingga 2018 Tingkat Liquiditas Garuda Indonesia (Persero) Tbk. dapat disimpulkan buruk karena tidak memiliki kemampuan untuk memenuhi kewajiban/hutang jangka pendeknya.

Quick Ratio

tabel 3. Rasio Likuiditas (Quick Ratio) pada Garuda Indonesia Tbk. Tahun 2015- 2018 (Dalam Jutaan Rupiah)

Tahun Aktiva Lancar (1)

Kewajiban Lancar (2)

Persediaan (3)

Quick Ratio (1-3)/2

2015 13,902,255 16,495,543 1,263,961 0,76

2016 15,654,731 21,008,209 1,463,912 0,67

2017 13,368,376 26,037,172 1,769,553 0,44

2018 16,116,601 34,115,253 2,380,164 0,40

Rata-Rata (𝑥̅) 0,56

Rata-Rata industri jasa 1,00

Sumber: Data diolah,2020

Berdasarkan pada tabel 3 diatas, nilai Quick ratio Garuda Indonesia (Persero) Tbk. selalu menurun setiap tahunnya, penyebab terjadinya penurunan Quick Ratio Garuda Indonesia adalah karena selalu bertambahnya kewajiban lancar dan selalu lebih tinggi dari aktiva lancar yang dimiliki Garuda Indonesia hingga membuat rasio kemampuan Garuda Indonesia untuk membayar keseluruhan hutangnya berada dibawah rata-rata industri jasa sebesar 1,0 sesuai yang digunakan oleh perusahaan. Hal selalu dapat membuat laporan keuangan Garuda Indonesia sangat buruk karena

dianggap tidak mampu

membayarkan hutang-hutang yang dimiliki Garuda Indonesia.

Pada tahun 2015 perusahaan memiliki aset sangat lancar sebanyak 0,76 kali dari total kewajiban lancar (0,76 : 1,0) atau dengan kata lain bahwa setiap Rp. 1 kewajiban lancar dijamin oleh Rp 0,76 aset sangat lancar. Pada tahun 2016 perusahaan memiliki aset sangat lancar sebanyak 0,67 kali dari total kewajiban lancar (0,67 : 1,0) atau dengan kata lain bahwa setiap Rp 1 kewajiban lancar dijamin oleh Rp 0,67 aset sangat lancar. Pada tahun 2017 perusahaan

memiliki aset sangat lancar sebanyak 0,44 kali dari total kewajiban lancar (0,44 : 1,0) atau dengan kata lain bahwa setiap Rp.1 kewajiban lancar dijamin oleh Rp 0,44 aset sangat lancar. Pada tahun 2018 perusahaan memiliki aset sangat lancar sebanyak 0,40 kali dari total kewajiban lancar (0,44 : 1,0) atau dengan kata lain bahwa setiap Rp. 1 kewajiban lancar dijamin oleh Rp 0,40 aset sangat lancar dengan ini dapat ditentukan kalau setiap tahunnya selama 4 periode terakhir aset sangat lancar yang dimiliki Garuda Indonesia (Persero) Tbk. selalu berada dibawah rata-rata bahkan terus turun dari tahun-tahun sebelumnya. Dengan menggunakan metode Quick Ratio Garuda Indonesia (Persero) Tbk.

tahun 2015 adalah tahun terbaiknya dalam membayar kewajiban jangka pendeknya walau ditahun tersebut masih dibawah dari rata-rata (1.0) untuk bisa membayar kewajiban jangka pendeknya. Maka dapat disimpulkan bahwa kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang akan segera jatuh tempo dengan menggunakan aset sangat lancar adalah buruk.

b. Rasio Solvabilitas Debt to Equity Ratio

Tabel 4. Rasio Solvabilitas (Debt to Equity Ratio) pada Garuda Indonesia Tbk.

Tahun 2015-2018 (Dalam Jutaan Rupiah) Tahun Total hutang

(1)

Total modal (2)

Debt to equity ratio (1/2)

2015 32,544,016 13,114,276 2,48

2016 36,649,003 13,568,979 2,7

2017 38,284,249 12,700,833 3,01

2018 49,294,354 12,069,020 4,08

Rata-Rata(𝑥̅) 3,06

Nilai DER yang baik <1,00

Sumber: Data diolah,2020

Berdasarkan tabel 4 diatas dapat dipastikan Garuda Indonesia tidak memiliki kemampuan untuk membayar hutang-hutang yang dimiliki saat ini menggunakan keseluruhan modal yang dimiliki oleh perusahaan, karena perusahaan yang sehat adalah perusahaan yang memiliki tingkat DER dibawah 100%, semakin rendah DER maka akan semakin sehat juga kemampuan solvabilitas perusahaan.

Saat tahun 2015 perusahaan memiliki hutang sebanyak 248% kali dari total modal yang dimiliki dengan kata lain bahwa kreditor menyediakan Rp.2,48 setiap Rp. 1 hutang yang disediakan oleh investor atau pemegang saham. Untuk tahun 2016 perusahaan memiliki hutang sebanyak 270% kali dari total modal yang dimiliki dengan kata lain bahwa kreditor menyediakan Rp. 2,7 setiap Rp.1 hutang yang disediakan oleh investor atau pemegang saham.

Ditahun selanjutnya 2017 perusahaan memiliki hutang sebanyak 301% kali dari total modal yang dimiliki dengan kata lain bahwa kreditor menyediakan Rp.3,01 setiap Rp.1 hutang yang disediakan oleh investor atau pemegang saham. Pada tahun

2018 perusahaan memiliki hutang sebanyak 408% kali dari total modal yang dimiliki dengan kata lain bahwa kreditor menyediakan Rp.4,08 setiap Rp.1 hutang yang disediakan oleh investor atau pemegang saham.

Dengan rata-rata selama 4 periode terakhir Garuda Indonesia (Persero) Tbk. memiliki hutang sebanyak 306% kali dari total modal yang dimiliki dengan kata lain bahwa kreditor menyediakan setiap Rp.1 hutang yang disediakan oleh investor atau pemegang saham selama 4 tahun terakhir.

Dengan menggunakan metode Debt to Equity Ratio dapat dipastikan kalau Garuda Indonesia (persero) Tbk. dalam 4 periode terakhir dapat dikatakan perusahaan yang tidak sehat untuk investor yang ingin ber-investasi di perusahaan tersebut akan sulit untuk mempercayainya karena Garuda Indonesia jauh lebih banyak menggunakan pinjaman dibanding modal. Hal ini akan berakibatkan Garuda Indonesia (Persero) Tbk, akan mengalami kesulitan untuk mendapatkan tambahan pinjaman dari kreditor karena tingkat DER nya yang berada diatas 100%.

Debt to Asset Ratio

Tabel 5. Rasio Solvabilitas (Debt to Asset Ratio) pada Garuda Indonesia Tbk.

Tahun 2015-2018 (Dalam Jutaan Rupiah) Tahun Total hutang

(1)

Total Asset (2)

Debt to Asset Ratio (1/2)

2015 32,544,016 45,658,292 0,71

2016 36,649,003 50,217,982 0,73

2017 38,284,249 50,985,081 0,75

2018 49,294,354 61,363,374 0,8

Rata-Rata (𝑥̅) 0, 74

Nilai DAR yang baik <0,5

Sumber: Data diolah, 2020

Berdasarkan tabel 5 diatas dapat dipastikan Garuda Indonesia tidak memiliki kemampuan untuk membayar hutang-hutang yang dimiliki saat ini menggunakan keseluruhan modal yang dimiliki oleh perusahaan, karena sesuai dengan ketentuan umum perusahaan yang sehat adalah perusahaan yang memiliki tingkat DAR dibawah 50%, semakin tinggi DAR maka akan semakin besar pula kemungkinan perusahaan untuk tidak dapat melunasi kewajibannya.

Pada tahun 2015 71% aset perusahaan dibiayai oleh hutang dan sisanya sebanyak 29% oleh modal, atau dengan kata lain bahwa setiap Rp. 1 aset, Rp. 0,71 nya dibiayai oleh hutang dan Rp. 0,29 nya oleh modal.

Rasio ini junga menunjukkan bahwa setiap Rp.1 aset, rp. 0,71 nya untuk menjamin hutang dan Rp. 0,29 nya untuk menjamin modal (kewajiban kepada pemilik atau pemegang saham). Pada tahun 2016 73% aset perusahaan dibiayai oleh hutang dan sisanya sebanyak 27% oleh modal, atau dengan kata lain bahwa setiap Rp. 1 aset Rp. 0,73 nya dibiayai oleh hutang dan Rp. 0,27 nya oleh modal.

Pada tahun 2017 75% aset perusahaan dibiayai oleh hutang dan sisanya sebanyak 25% oleh modal, atau dengan kata lain bahwa setiap

Rp.1 aset, Rp.0,75 nya dibiayai oleh hutang dan Rp. 0,25 nya oleh modal.

Pada tahun 2018 80% aset perusahaan dibiayai oleh hutang dan sisanya sebanyak 20% oleh modal, atau dengan kata lain bahwa setiap Rp. 1 aset Rp. 0,80 nya dibiayai oleh hutang dan Rp. 0,20 nya oleh modal.

Dengan rata-rata 4 periode terakhir Garuda Indonesia (Persero) Tbk.

berarti perusahaan dibiayai 74%

hutang dan 26% modal menjalani kegiatannya.

Dengan menggunakan metode Debt To Asset Ratio dapat disimpulkan bahwa Garuda Indonesia (Persero) Tbk. menjalani perusahaannya selama 4 periode terakhir dengan lebih banyak dibiayai oleh hutang dibanding dengan menggunakan modal (Pemilik atau pemegang saham). Jika rata-rata industri untuk rasio hutang adalah 50% maka Garuda Indonesia (Persero) Tbk.

selama 4 periode terakhir menunjukkan bahwa kinerja keuangan perusahaan berada pada posisi yang buruk karena tingkat solvable selama 4 periode terakhir selalu diatas 50% apabila Garuda Indonesia harus dilikuidasi, maka aset yang dimiliki perusahaan tidak dapat menutupi seluruh kewajiban atau hutang yang ada.

c. Rasio Profitabilitas Net Profit Margin

Tabel 6 Rasio Profitabilitas (Net Profit Margin) pada Garuda Indonesia Tbk.

Tahun 2015-2018 (Dalam Jutaan Rupiah) Tahun Laba bersih

(1)

Penjualan bersih (2)

Net Profit Margin (1/2)

2015 1,075,576 52,623,969 0,02

2016 125,826 51,915,650 0,00,2

2017 -9,196,931 56,594,410 -0,16

2018 -1,645,649 48,070,873 -0,034

Rata-Rata (𝑥̅) -0,043

Sumber: Data diolah,2020.

Return on Total Asset (ROA)

Tabel 7 Rasio Profitabilitas (Return on Total Asset) pada Garuda Indonesia Tbk.

Tahun 2015-2018 (Dalam Jutaan Rupiah) Tahun Laba Bersih

(1)

Total Aset (2)

Return on Total Asset (1/2)

2015 1,075,576 45,658,292 0,02

2016 125,826 50,217,982 0,0025

2017 -9,196,931 50,985,081 -0,18

2018 -1,645,649 61,363,374 -0,02

Rata-Rata (𝑥̅) -0,044

Sumber: Data diolah,2020.

Pada tahun 2015 setiap Rp. 1 total aset turut berkontribusi menciptakan Rp. 2% laba bersih.

Ditahun 2016 setiap Rp. 1 total aset turut berkontribusi menciptakan Rp.

0,25% laba bersih. Ditahun 2017 dan 2018 terjadi kerugian karena Garuda Indonesia harus membayar kewajiban/hutang nya. Kerugian yang diterima oleh Garuda Indonesia pada tahun 2017 adalah setiap Rp. 1 total aset mengalami kerugian sebesar Rp. -18%. Kemudian pada tahun 2018 setiap Rp. 1 total aset perusahaan mengalami kerugian sebesar Rp -2%. Terlihat dari rata- rata selama 4 periode terakhir Garuda Indonesia mengalami kerugian sebesar Rp. -4,4% disetiap Rp. 1 total asetnya. Penyebab kerugian yang terjadi adalah dengan habisnya laba bersih yang diterima perusahaan untuk melakukan kewajiban membayarkan hutangnya

dan beban di tahun-tahun sebelumnya.

Dengan ini dapat disimpulkan bahwa Garuda Indonesia (Persero) Tbk. selama 4 periode terakhir adalah buruk bahkan mengalami kerugian. Hal ini dapat disebabkan karena: (1) Aktivitas penjualan yang belum optimal; (2) Banyaknya aset yang tidak produktif; (3) belum dimanfaatkannya total aset secara maksimal untuk menciptakan penjualan; atau (4) terlalu besarnya beban pada operasional dan masih ada kemungkinan beban yang lainnya.

5. Kesimpulan Rasio Likuiditas

Kinerja keuangan Garuda Indonesia (Persero), Tbk berdasarkan analisis rasio likuiditas yang ditinjau dari Current Ratio selama empat periode terakhir 2015-2018 dapat dikatakan kondisinya sangatlah

buruk. Hal ini disebabkan karena Garuda Indonesia (Persero), Tbk tidak mampu untuk memenuhi seluruh hutang lancarnya dengan aktiva lancar. Penyebab terjadinya hal ini adalah Garuda Indonesia tidak bisa mengendalikan aset yang dimiliki hingga membuatnya terus melakukan hutang ke kreditur. Selain itu, ditinjau dari Quick Ratio Garuda Indonesia (Persero), Tbk selama empat periode terakhir 2015-2018 selalu berada dibawah rata-rata standar industri jasa sebesar 1,0 yang berarti perusahaan dalam kondisi yang buruk hingga ada ketidak mampuan untuk memberi jaminan hutang perusahaan.

Rasio Solvabilitas

Kinerja keuangan Garuda Indonesia (Persero), Tbk berdasarkan analisis rasio solvabilitas yang ditinjau dari Debt to Equity Ratio selama empat periode terakhir 2015- 2018 dapat dikatakan kondisinya sangatlah buruk dimana total hutang diatas dari total modal yang dimana perusahaan mengalami tingkatan total hutang hingga 408% dari total modal di tahun 2018. Selain itu, ditinjau dari Debt to Asset Ratio kinerja keuangan perusahaan juga berada dalam kondisi yang buruk, hal ini terjadi karena tingkatan yang dimiliki Garuda Indonesia lebih dari 50% sedangkan perusahaan yang memiliki kondisi keuangan yang baik seharusnya memiliki tingkat DAR dibawah 50%.

Rasio Profitabilitas

Kinerja Keuangan Garuda Indonesia (Persero), Tbk berdasarkan analisis rasio profitabilitas yang ditinjau dari Net Profit Margin

selama empat periode terakhir 2015- 2018 dapat dikatakan kondisinya sangatlah buruk karena hanya mendapatkan tingkatan tertingginya sebesar 2% dan mengalami hal yang buruk untuk perusahaan yaitu menanggung kerugian hingga 16%

ditahun 2017. Hal ini terjadi karena habisnya pendapatan bersih dari penjualan untuk menunaikan kewajiban-kewajibannya dan beban ditahun-tahun sebelumnya.

Kemudian, ditinjau dari Return on Asset perusahaan menunjukan berada dalam kondisi yang buruk karena laba bersih yang habis untuk membayar hutang dan beban perusahaan hingga mendapatkan kerugian. Perusahaan juga masih tidak mampu menghasilkan laba secara maksimal karena penggunaan aktiva yang tidak produktif.

Saran

Perusahaan Garuda Indonesia (Persero) Tbk, untuk meningkatkan Rasio Liquiditas sebaiknya mengurangi penggunaan atau permintaan hutang yang tidak penting dan manfaatkan persediaan yang ada dengan sebaik-baiknya agar hutang tidak semakin bertambah, tingkatkan pendapatan dengan menggunakan persediaan yang sudah dimiliki jangan sampai pendapatan jauh lebih rendah dari hutang yang dimiliki perusahaan. Untuk mengatasi hutang sebaiknya mulai untuk melunasi kewajiban yang sudah ada karena sudah mempengaruhi pendapatan. Untuk menarik investor Garuda Indonesia harus meningkatkan laba semaksimal mungkin dari waktu ke waktu.

Penggunaan yang ada di perusahaan sebaiknya dilakukan secara efisien

dan baik sehingga modal kerja semakin baik dan menghasilkan laba yang besar.

6. Daftar Pustaka

Dwi, Prastowo. 2011. Analisis laporan keuangan konsep dan aplikasi. Edisi ketiga Yogyakarta: sekolah tinggi ilmu manajemen YKPN.

Fahmi, Irham. 2011. Analisis Kinerja Keuangan. Bandung:

Alfabeta.

Fahmi, Irham. 2012. Analisis Kinerja Keuangan. Cetakan ke-2.

Bandung: Alfabeta.

Kasmir. 2008. Analisis Laporan Keuangan. Jakarta: Rajawali Pers.

Laporan Keuangan Garuda Indonesia (Persero), Tbk tahun 2014-

2018

https://www.idx.co.id/Portals/

0/StaticData/ListedCompanie s/PerformanceSummary/GIA A.pdf [ 4 Oktober 2019 ].

Sugiyono. 2014. Metode penelitian kuantitatif, kualitatif, R&D.Bandung: CV Alfabeta Syamsuddin, Lukman. 2009.

Manajemen Keuangan Perusahaan Konsep Aplikasi dalam: Perencanaan,

Pengawasan dan

Pengambilan Keputusan.

Edisi Baru. Jakarta: Raja Grafindo Persada.