UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 MEDAN

SKRIPSI

ANALISIS RASIO PROFITABILITAS DAN RASIO LIKUIDITAS

DALAM MENILAI KINERJA KEUANGAN PADA

PT. CHAROEN POKPHAND INDONESIA, TBK

Oleh :

Nama : Hendra NIM : 060503041 Departemen : Akuntansi

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul: “Analisis Rasio Profitabilitas dan Rasio Likuiditas dalam Menilai Kinerja Keuangan pada PT. Charoen Pokphand Indonesia, Tbk” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Reguler S1 Departemen Akuntansi Fakultas Ekonomi Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Juni 2010

Yang Membuat Pernyataan,

Hendra

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yesus Kristus, Allah yang Maha Kuasa atas kasih karunia, bimbingan dan anugerah-Nya bagi penulis sehingga penulisan skripsi ini dapat diselesaikan dengan baik dan teat waktu.

Adapun skripsi ini berjudul “Analisis Rasio Profitabilitas dan Rasio Likuiditas dalam Menilai Kinerja Keuangan pada PT. Charoen Pokphand Indonesia, Tbk”, dan disusun dengan tujuan guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara. Dalam kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada pihak-pihak yang telah memberikan bimbingan, dorongan semangat, nasehat dan bantuan selama proses penyusunan skripsi ini.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak, selaku Ketua Departemen Akuntansi S-1 Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi S-1 Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Naleni Indra, MM, Ak dan Bapak Drs. Chairul Nazwar, M.Si, Ak selaku dosen pembanding/penguji I dan dosen pembanding/penguji II yang telah banyak memberikan masukan dan arahan dalam penulisan skripsi ini juga dalam mengikuti perkuliahan selama masa perkuliahan penulis di Fakultas Ekonomi Universitas Sumatera Utara.

5. Secara khusus penulis mempersembahkan kepada kedua orang tua penulis. Terimakasih buat kasih sayang dan dukungan yang diberikan bagi penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan yang disebabkan karena keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu penulis mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata, penulis berharap semoga skripsi ini menjadi bahan bacaan yang bermanfaat bagi pembaca.

Medan, Juni 2010 Penulis,

Hendra

ABSTRAK

Penelitian ini bertujuan untuk menguji analisis rasio profitabilitas dan likuiditas dalam menilai kinerja keuangan pada PT. Charoen Pokphand Indonesia, Tbk

Metode penelitian yang dilakukan adalah metode penelitian yang bersifat studi kasus dengan menggunakan alat analisis deskriptif kuantitatif dan komparatif untuk menganalisis rasio profitabilitas dan rasio likuiditas dalam menilai kinerja keuangan

Hasil penelitian membuktikan bahwa rasio profitabilitas dalam arti kemampuan perusahaan dalam menghasilkan laba, dimana pada tahun 2007 dan tahun 2008 tingkat profitabilitas perusahaan menurun dan di bawah rata-rata industri. Sedangkan rasio likuiditas dalam arti kemampuan perusahaan dalam memenuhi kewajiban (hutang) jangka pendeknya bila jatuh tempo, dimana hasil penelitian menunjukkan pada tahun 2007 dan tahun 2008 tingkat likuiditas perusahaan kurang baik, karena nilai rasio likuiditas yang diperoleh rendah dan di bawah rata-rata industri.

ABSTRACT

This study aimed to test the analysis of profitability and liquidity ratios in assessing financial performance at PT. Charoen Pokphand Indonesia, Tbk.

Research methodology is a method of case study research using descriptive analysis tools to analyze quantitative and comparative profitability ratios and liquidity ratios in assessing financial performance.

The research proves that profitability ratios in the sense that the company's ability to generate profits, which in the year 2007 and year 2008 and declining corporate profitability level below the industry average. Meanwhile, the liquidity ratio in terms of its ability to meet obligations (debt) when the short-term maturity for which the results showed that in the year 2007 and year 2008 level of corporate liquidity is insufficient, because the value obtained by the liquidity ratio is low and below the industry average.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... DAFTAR GAMBAR ... BAB I: PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Batasan Masalah ... 3

D. Tujuan dan Manfaat Penelitian... 3

1. Tujuan Penelitian ... 3

2. Manfaat Penelitian ... 3

BAB II: TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 5

1. Laporan Keuangan ... 5

2. Kinerja Keuangan ... 11

4. Analisis Rasio Keuangan ... 17

B. Tinjauan Penelitian Terdahulu ... 27

C. Kerangka Konseptual ... 28

BAB III: METODE PENELITIAN A. Jenis, Tempat dan Waktu Penelitian ... 31

B. Sumber dan Jenis Data ... 31

C. Teknik Pengumpulan Data ... 32

D. Metode Analisis Data ... 32

BAB IV: HASIL PENELITIAN A. Data Penelitian ... 33

1. Gambaran Umum Perusahaan ... 33

a. Sejarah Singkat Perusahaan ... 33

b. Struktur Organisasi Perusahaan ... 34

2. Laporan Keuangan Perusahaan ... 39

a. Laporan Laba Rugi ... 40

b. Neraca ... 41

B. Analisis ... 42

1. Analisis Rasio Profitabilitas Dalam Menilai Kinerja Keuangan Perusahaan ... 42

2. Analisis Rasio Likuiditas Dalam Menilai Kinerja Keuangan Perusahaan ... 46

BAB V: KESIMPULAN DAN SARAN

A. Kesimpulan ... 64

B. Saran ... 65

DAFTAR PUSTAKA ... 66

ABSTRAK

Penelitian ini bertujuan untuk menguji analisis rasio profitabilitas dan likuiditas dalam menilai kinerja keuangan pada PT. Charoen Pokphand Indonesia, Tbk

Metode penelitian yang dilakukan adalah metode penelitian yang bersifat studi kasus dengan menggunakan alat analisis deskriptif kuantitatif dan komparatif untuk menganalisis rasio profitabilitas dan rasio likuiditas dalam menilai kinerja keuangan

Hasil penelitian membuktikan bahwa rasio profitabilitas dalam arti kemampuan perusahaan dalam menghasilkan laba, dimana pada tahun 2007 dan tahun 2008 tingkat profitabilitas perusahaan menurun dan di bawah rata-rata industri. Sedangkan rasio likuiditas dalam arti kemampuan perusahaan dalam memenuhi kewajiban (hutang) jangka pendeknya bila jatuh tempo, dimana hasil penelitian menunjukkan pada tahun 2007 dan tahun 2008 tingkat likuiditas perusahaan kurang baik, karena nilai rasio likuiditas yang diperoleh rendah dan di bawah rata-rata industri.

ABSTRACT

This study aimed to test the analysis of profitability and liquidity ratios in assessing financial performance at PT. Charoen Pokphand Indonesia, Tbk.

Research methodology is a method of case study research using descriptive analysis tools to analyze quantitative and comparative profitability ratios and liquidity ratios in assessing financial performance.

The research proves that profitability ratios in the sense that the company's ability to generate profits, which in the year 2007 and year 2008 and declining corporate profitability level below the industry average. Meanwhile, the liquidity ratio in terms of its ability to meet obligations (debt) when the short-term maturity for which the results showed that in the year 2007 and year 2008 level of corporate liquidity is insufficient, because the value obtained by the liquidity ratio is low and below the industry average.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan perlu memiliki suatu manajemen, strategi, dan tindakan yang tepat untuk meningkatkan kinerja. Manajer perusahaan perlu melakukan penilaian kinerja keuangan untuk mengetahui apakah yang dicapai sesuai dengan perencanaan. Kinerja keuangan merupakan gambaran prestasi yang telah dicapai perusahaan dalam suatu periode yang menyangkut aspek keuangan, pemasaran, penghimpunan dan penyaluran dana, sumber daya manusia, dan lainnya. Cara yang dapat dilakukan perusahaan dalam menilai kinerja keuangan adalah dengan melakukan analisis rasio keuangan.

PT. Charoen Pokphand Indonesia, Tbk merupakan perusahaan yang bergerak di bidang produksi pakan, seperti pakan ternak, udang, dan ikan. Alasan peneliti mengadakan penelitian pada perusahaan ini adalah karena permasalahan yang dihadapi perusahaan dalam hal kinerja keuangan. Pada penelitian pendahuluan diketahui bahwa pada tahun 2008, perusahaan mengalami penurunan perolehan laba dibandingkan dengan tahun 2007. Salah satu cara untuk menganalisis permasalahan ini adalah dengan melakukan analisis rasio profitabilitas dan likuiditas untuk mengetahui faktor penyebab dan solusi untuk mengatasinya. Peneliti akan menggunakan data keuangan perusahaan tahun 2007 dan 2008 sebagai bahan analisis.

Berdasarkan uraian tersebut di atas, peneliti tertarik untuk mengadakan penelitian mengenai masalah ini pada PT. Charoen Pokphand Indonesia, Tbk dan menuliskannya dalam sebuah skripsi yang berjudul “Analisis Rasio Profitabilitas dan Likuiditas pada PT. Charoen Pokphand Indonesia, Tbk.”

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka peneliti merumuskan masalah yang akan dibahas dalam penelitian ini, yaitu “Apakah analisis rasio profitabilitas dan rasio likuiditas dapat digunakan dalam menilai kinerja keuangan pada PT. Charoen Pokphand Indonesia, Tbk?”

C. Batasan Masalah

Penelitian ini dibatasi pada penilaian kinerja keuangan perusahaan dengan menggunakan rasio profitabilitas dan rasio likuiditas.

D. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan dilakukan penelitian ini adalah untuk menguji analisis rasio profitabilitas dan rasio likuiditas dalam menilai kinerja keuangan pada PT. Charoen Pokphand Indonesia, Tbk.

2. Manfaat Penelitian

a. bagi peneliti, untuk lebih memahami prosedur analisis rasio profitabilitas dan likuiditas dalam menilai kinerja keuangan,

b. bagi perusahaan, sebagai dasar perbaikan dan peningkatan kinerja keuangan perusahaan,

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Laporan Keuangan

Menurut Soemarso (2002:34), laporan keuangan adalah laporan yang dirancang untuk para pembuat keputusan, terutama pihak di luar perusahaan, mengenai posisi keuangan, dan hasil usaha perusahaan. Menurut Weston dan Copeland (2003:17) mendefinisikan laporan keuangan adalah informasi tentang prestasi perusahaan di masa lampau, dan dapat memberikan petunjuk untuk penetapan kebijakan di masa yang akan datang.

Dengan demikian, laporan keuangan dapat diartikan sebagai ringkasan dari suatu proses pencatatan dari transaksi keuangan, yang terjadi selama tahun buku yang bersangkutan dan merupakan pertanggungjawaban pihak manajemen kepada pihak intern maupun pihak ekstern perusahaan, yang mempunyai hubungan dengan perusahaan tersebut. Laporan keuangan sebagai daftar keuangan yang disusun oleh akuntan yang meliputi daftar neraca, daftar rugi laba, dan daftar laba yang ditahan yang digunakan sebagai informasi sekaligus pertanggungjawaban pihak manajemen kepada pihak intern maupun pihak ekstern perusahaan yang mempunyai hubungan dengan perusahaan tersebut.

berkepentingan, seperti pemilik, dan calon pemilik perusahaan, pihak kreditur misalnya bank, badan-badan pemerintah, dan lainnya. Pemahaman atas laporan keuangan dengan memperbandingkan laporan keuangan antar perusahaan akan semakin baik, apabila laporan keuangan disajikan dalam format yang seragam, dan menggunakan deskripsi yang sama untuk pos-pos perkiraan yang sejenis. Namun demikian, dalam kenyataannya keseragaman tersebut sulit diterapkan bahkan dapat menghalangi perusahaan untuk memberikan informasi yang relevan bagi pengguna laporan keuangan sesuai dengan kondisi masing-masing perusahaan.

Para pemakai laporan keuangan tersebut akan menggunakannya untuk meramalkan, membandingkan dan menilai dampak keuangan yang timbul dari keputusan yang diambilnya. Setiap perusahaan mempunyai laporan keuangan yang bertujuan menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai laporan keuangan dalam pengambilan keputusan secara ekonomi, agar tujuan laporan keuangan tersebut dapat dicapai, maka laporan keuangan harus memenuhi karakteristik kualitatif laporan keuangan, seperti dapat dipahami, relevan, keandalan, dan dapat dibandingkan.

untuk dipahami oleh pemakai. Informasi laporan keuangan perusahaan harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Informasi laporan keuangan harus memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang tulus atau jujur dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan. Pemakai harus dapat membandingkan laporan keuangan perusahaan antara periode untuk mengidentifikasi kecenderungan posisi dan kinerja keuangan. Pemakai juga harus dapat membandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja, serta perubahan posisi keuangan secara relatif .

Menurut Ikatan Akuntan Indonesia (2007:10), pernyataan ini dimaksudkan untuk meningkatkan mutu laporan keuangan yang disajikan sesuai dengan Pernyataan Standar Akuntansi Keuangan melalui :

1. penerapan persyaratan dalam PSAK termasuk persyaratan pengungkapan, 2. pemberian pedoman struktur laporan keuangan termasuk persyaratan

minimum dari setiap komponen utama laporan, kebijakan akuntansi, dan catatan atas laporan keuangan,

3. penetapan persyaratan praktis untuk masalah-masalah yang berkaitan dengan materialitas, kelangsungan usaha, pemilihan kebijakan akuntansi dalam hal tidak ada pengaturan oleh PSAK, konsistensi, dan penyajian informasi komparatif.

keuangan perusahaan lain. Pengakuan, pengukuran, dan pengungkapan transaksi, dan peristiwa tertentu diatur dalam Pernyataan Standar Akuntansi Keuangan terkait.

Menurut Harahap (2002:10), laporan keuangan memiliki sifat dan keterbatasan yaitu:

1. laporan keuangan bersifat historis, 2. laporan keuangan bersifat umum,

3. proses penyusunan laporan keuangan tidak luput dari penggunaan taksiran dan berbagai pertimbangan,

4. akuntansi hanya melaporkan informasi yang materiil,

5. laporan keuangan bersifat konservatif dalam menghadapai ketidakpastian. 6. laporan keuangan lebih menekankan pada makna ekonomis suatu

peristiwa/transaksi daripada bentuk hukumnya (formalitas),

7. adanya berbagai alternatif metode akuntansi yang dapat digunakan menimbulkan variasi dalam pengukuran sumber-sumber ekonomis dan tingkat kesuksesan antar perusahaan,

8. informasi yang bersifat kualitatif dan fakta yang tidak dapat dikuantifikasikan umumnya diabaikan.

melakukan praktek tersebut, sangat mungkin laporan keuangan hasil auditnya menunjukkan pendapat yang wajar.

Menurut Ikatan Akuntan Indonesia (2004:10), laporan keuangan bermanfaat untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Menurut Belkaoui (2003:164), laporan keuangan memberikan informasi: 1. yang berguna bagi investor dan kreditur sekarang dan yang potensial serta

pemakai lain dalam pengambilan keputusan investasi, kredit dan semacamnya yang rasional. Informasi tersebut harus dapat dimengerti oleh mereka yang mempunyai cukup pemahaman atas aktivitas bisnis dan ekonomi dan yang ingin mempelajari informasi tersebut dengan cukup rajin,

2. guna membantu investor dan kreditur sekarang dan yang potensial serta pemakai lain dalam menilai jumlah, waktu, dan ketidakpastian dari penerimaan kas di masa depan dari dividen atau bunga dan hasil dari penjualan, penarikan atau jatuh tempo dari sekuritas atau pinjaman,

3. mengenai sumber daya ekonomi dari suatu perusahaan, klaim pada sumber daya tersebut (kewajiban perusahaan untuk mentransfer sumber dan pengaruh dari transaksi, kejadian dan situasi yang mengubah sumber daya dan klaim pada sumber daya tersebut).

besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi dan menunjukkan pertanggungjawaban (stewardship) manajemen atas pengunaan sumber-sumber daya yang dipercayakan kepada mereka.

Adapun manfaat laporan keuangan secara teoritis tidak dapat dipisahkan dari tujuan penyusunan laporan keuangan, karena berdasar tujuannya dapat diketahui manfaat yang diharapkan terhadap laporan keuangan tersebut. Sedangkan manfaat laporan keuangan secara empiris dilakukan dengan cara melakukan penelitian-penelitian dengan menggunakan laporan keuangan sebagai sumber dasar informasi untuk membuktikan apakah laporan keuangan bermanfaat bagi para pemakai untuk pengambilan keputusan ekonomi. Alasan penyusunan laporan keuangan yang dilihat dari sisi manajemen perusahaan dan sisi pemakai eksternal. Sisi manajemen perusahaan, laporan keuangan merupakan alat pengendalian dan evaluasi kinerja manajerial dan organisasi. Sisi pemakai eksternal, laporan keuangan merupakan salah satu bentuk mekanisme pertanggunjawaban dan sebagai dasar untuk pengambilan keputusan.

bentuk pertanggungjawaban kepada publik, memonitori kinerja dan mengevaluasi manajemen, memberikan dasar untuk mengamati trend antar kurun waktu, pencapaian atas tujuan yang telah ditetapkan, dan membandingkannya dengan kinerja organisasi lain sejenis. Selain itu, juga memungkinkan pihak luar untuk menilai efisiensi dan efektivitas penggunaan sumber daya organisasi.

Laporan keuangan dapat memberikan dasar perencanaan kebijakan dan aktivitas di masa yang akan datang, seperti memberikan informasi pendukung mengenai otorisasi penggunaan dana, membantu pembaca dalam menentukan apakah suatu organisasi atau unit kerja dapat meneruskan menyediakan barang dan jasa (pelayanan) di masa yang akan datang, memberikan kesempatan kepada organisasi untuk mengemukakan pernyataan atas prestasi yang telah dicapai kepada pemakai yang dipengaruhi, karyawan, dan masyarakat, serta memberikan informasi kepada berbagai kelompok kepentingan yang ingin mengetahui organisasi secara lebih dalam.

2. Kinerja Keuangan

diberikan kepadanya (http://id.wikipedia.org/wiki/kinerja#colume-one

Perusahaan kemungkinan akan menggunakan informasi akuntansi untuk menilai kinerja manajer. Kemungkinan lain adalah informasi akuntansi digunakan bersamaan dengan informasi non akuntansi untuk menilai kerja manajernya. Kinerja manajer diwujudkan dalam berbagai kegiatan mencapai tujuan perusahaan, dan setiap kegiatan itu memerlukan sumber daya maka kinerja manajemen akan tercermin dari penggunaan sumber daya untuk

mencapai tujuan perusahaan. Di samping itu, informasi akuntansi merupakan dasar yang objektif dan bukan subjektif sebagai dasar penilaian kinerja manajer. Masalah pengukuran atau penilaian berkaitan dengan keluaran bukan masukan. Sedikit pengecualian (biaya atau pengeluaran) dapat dnilai pada organisasi nirlaba seperti halnya pada organisasi yang berorientasi pada laba, tetapi tanpa ukuran yang baik untuk keluaran penggunaan informasi biaya untuk menilai kinerja keuangan akan menjadi subjektif. Organisasi perusahaan dengan pusat pertanggungjawaban perlu dikaitkan dalam menilai kinerja keuangan. Besarnya tanggungjawab manajer yang diwujudkan dalam bentuk prestasi kerja keuangan dapat diketahui dalam melihat organisasi perusahaan. Namun demikian, mengatur besarnya tanggungjawab sekaligus mengukur prestasi keuangan tidaklah mudah, kaena ada yang dapat dinilai dengan mudah dan ada pula yang sulit.

3. Analisis Laporan Keuangan

tersebut disusun berdasarkan ketentuan-ketentuan dan asumsi-asumsi ekonomi yang ada, yang umumnya tidak semua informasi yang disajikan dapat dipahami oleh pihak yang menggunakan laporan keuangan tersebut. Oleh karena itu, perusahaan perlu melakukan analisis laporan keuangan.

Menurut Djarwanto (2003:120), arti penting dari analisis laporan keuangan adalah:

1. bagi pihak manajemen, yaitu untuk mengevaluasi kinerja perusahaan, kompensasi, dan pengembangan karier,

2. bagi pemegang saham, yaitu untuk mengetahui kinerja perusahaan, pendapatan, dan keamanan investasi,

3. bagi kreditur, yaitu untuk mengetahui kemampuan perusahaan melunasi utang beserta bunganya,

4. bagi pemerintah, yaitu pajak, dan persetujuan untuk go public,

5. bagi karyawan, yaitu penghasilan yang memadai, kualitas hidup, dan keamanan kerja.

Alat dalam menilai suatu laporan keuangan adalah hasil analisis terhadap laporan keuangannya dan hasil analisis tersebut dapat diketahui perkembangannya. Perkembangan yang dimaksud meliputi perkembangan struktur kekayaan dan perkembangan pendapatannya, dan kaitan antara keduanya. Jadi analisis laporan keuangan berarti mengadakan perbandingan antara perkiraan-perkiraan dalam neraca dan daftar laba-rugi, dan mencari sebab-sebab terjadinya perubahan tersebut. Dari perbandingan-perbandingan tersebut, akan dinilai tentang perkembangan atau perubahan tersebut.

Menurut Munawir (2001:36), teknik analisis yang biasa digunakan dalam analisis laporan keuangan adalah:

2. tren atau tendensi dan kemajuan keuangan perusahaan, di mana angka dinyatakan dalam persentase,

3. laporan dengan persentase per komponen, 4. analisis sumber dan penggunaan modal kerja, 5. analisis sumber dan penggunaan kas,

6. analisis rasio,

7. analisis perubahan laba kotor, 8. analisis break even.

Teknik analisis yang biasa digunakan adalah perbandingan laporan keuangan, yaitu dengan cara memperbandingkan laporan keuangan untuk dua periode atau lebih, dengan menunjukkan data absolut atau jumlah dalam rupiah, kenaikan atau penurunan dalam jumlah rupiah, kenaikan atau penurunan dalam persentase, perbandingan yang dinyatakan dengan rasio dan persentase dari total.

Metode ini apabila digunakan maka dapat diketahui perubahan-perubahan yang terjadi dan perubahan yang memerlukan penelitian lebih lanjut. Tren atau tendensi dan kemajuan keuangan perusahaan angka dinyatakan dalam presentase (trend precentage analysis). Laporan dengan presentase per komponen atau common size statement ini digunakan untuk mengetahui persentase investasi

perusahaan dari suatu periode ke periode yang lain, atau perubahan laba kotor suatu periode dengan laba yang dianggarkan untuk periode tersebut.

Analisis break even menganalisis tingkat penjualan yang harus dicapai oleh suatu perusahaan. Dengan analisis break even ini juga akan diketahui berbagai tingkat keuntungan atau kerugian untuk berbagai tingkat penjualan. Break even point (BEP) dapat diartikan sebagai suatu titik atau keadaan perusahaan dalam

Analisis rasio keuangan yang menghubungkan unsur-unsur neraca dan perhitungan laba-rugi satu dengan lainnya dapat memberikan gambaran tentang sejarah perusahaan dan penilaian posisinya pada saat ini. Analisis rasio juga memungkinkan manajer keuangan memperkirakan reaksi para kreditur dan investor, serta memberikan pandangan ke dalam tentang cara dana dapat diperoleh.

4. Analisis Rasio Keuangan

Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan. Misalnya antara hutang dan modal, kas dan total kas, harga pokok penjualan dengan total penjualan, dan sebagainya. Teknik ini lazim digunakan para analisis keuangan untuk melakukan analisis terhadap kondisi keuangan perusahaan. Rasio keuangan hanya menyederhanakan informasi yang menggambarkan hubungan antara pos tertentu dengan pos lainnya. Dengan penyederhanaan ini, dapat dinilai secara cepat hubungan antara pos dan membandingkannya dengan rasio lain, sehingga dapat diperoleh informasi dan memberikan penilaian.

Menurut Djarwanto (2003:123), rasio dalam analisis laporan keuangan adalah suatu angka yang menunjukkan hubungan antara suatu item dengan iem lainnya dalam laporan keuangan, yang dinyatakan dalam bentuk matematis yang sederhana. Menurut Sawir (2005:6) analisis rasio keuangan memungkinkan manajer keuangan memperkirakan reaksi para kreditur dan investor dan memberikan pandangan tentang bagaimana kira-kira dana dapat diperoleh.

perusahaan tersebut memiliki dana sejumlah $200 juta yang diinvestasikan di total aktivanya? Jika perusahaan membagi laba bersih dengan total aktiva, perusahaan akan mendapat $1J/$200J = 0,005, yaitu 0,5% pengembalian atas total aktiva (return on asset–ROA) perusahaan. Angka 0,005, berarti bahwa setiap dolar aktiva yang diinvestasikan dalam perusahaan menghasilkan setengah persen pengembalian. Rekening tabungan akan memberikan pengembalian yang lebih baik untuk investasi daripada investasi ini, dan dengan risiko yang lebih rendah.

Menurut Horne dan Wachowicz, JR. (2005:202), manfaat dan tujuan analisis rasio keuangan adalah untuk:

1. perbandingan internal.,

2. perbandingan eksternal dan sumber rasio industri.

Menurut perbandingan internal, analisis rasio keuangan melibatkan dua jenis perbandingan. Pertama, analis dapat membandingkan rasio sekarang dengan rasio dahulu, dan perkiraan pada masa mendatang untuk perusahaan yang sama. Rasio lancar (current ratio), yaitu rasio aktiva lancar dengan kewajiban jangka pendek. Rasio untuk tahun sekarang dapat dibandingkan dengan rasio lancar akhir tahun sebelumnya. Ketika rasio keuangan diperlebar ke beberapa periode tahun, analis dapat mempelajari komposisi perubahan, dan menentukan ada tidaknya kenaikan atau penurunan kondisi dan kinerja perusahaan selama waktu tersebut. Perusahaan tidak terlalu banyak memperhatikan satu rasio dalam satu periode waktu, tetapi satu rasio untuk beberapa periode. Rasio keuangan juga dapat dihitung untuk laporan proyeksi atau proforma, dan dibandingkan dengan rasio sekarang dan masa sebelumnya.

Rasio keuangan banyak sekali, karena rasio dapat dibuat menurut kebutuhan penganalisis. Pengelompokan rasio keuangan juga bermacam-macam, ada yang mengelompokkan berdasarkan sumber datanya, ada yang berdasarkan tujuan penganalisis dalam mengevaluasi perusahan berdasarkan laporannya dan lain-lain. Menurut Munawir (2001:264), “secara umum rasio-rasio keuangan dapat dikelompokkan dalam rasio-rasio likuiditas, rasio-rasio leverage, rasio-rasio aktivitas dan rasio-rasio profitabilitas.” Rasio-rasio tersebut dikelompokkan berdasarkan data dan kegunaan dari rasio tersebut. Misalnya rasio profitabilitas digunakan untuk menghitung kemampuan perusahaan dalam menghasilkan laba, sehingga data yang dipergunakan sebagian besar berasal dari laporan laba-rugi.

Berikut ini dikemukakan beberapa macam analisis rasio, pengertian, cara perhitungan beserta interprestasinya berdasarkan laporan keuangan.

1. Rasio-rasio likuiditas, yaitu rasio yang dimaksudkan untuk mengukur likuiditas perusahaan, yang terdiri dari:

a.

Untuk mengukur kemampuan perusahaan membayar hutang yang segera harus dipenuhi dengan aktiva lancar.

b.

Untuk mengukur kemampuan perusahaan membayar hutang yang segera harus dipenuhi dengan kas yang tersedia dalam perusahaan, dan efek atau bank yang segera dapat diuangkan.

Current ratio = Aktiva Lancar Hutang Lancar

c.

Untuk mengukur kemampuan perusahaan membayar hutang yang segera harus dipenuhi dengan aktiva lancar yang lebih likuid.

d.

Untuk mengukur likuiditas dari total aktiva dengan posisi modal kerja. e.

Untuk menunjukkan porsi aktiva lancar atas hutang. Dengan demikian, dapat diketahui kondisi aktiva lancar perusahaan cukup baik atau seimbang dibandingkan dengan total hutang perusahaan.

f.

Untuk menunjukkan porsi aktiva lancar atas total aktiva. Dengan demikian, dapat diketahui apakah aktiva lancar perusahaan cukup baik terhadap total aktiva perusahaan.

2. Rasio-rasio leverage, yaitu rasio yang dimaksudkan untuk mengukur sampai sejauh mana aktiva perusahaan dibiayai dengan hutang, yang terdiri dari: a.

Untuk mengukur bagian dari setiap rupiah modal sendiri yang dijadikan jaminan untuk keseluruhan hutang.

b. .

Working capital to total assets ratio

Aktiva Lancar – Hutang Lancar Jumlah Aktiva

=

Aktiva lancar terhadap hutang Aktiva Lancar Total Hutang

=

Aktiva lancar terhadap aktiva Aktiva Lancar Total Aktiva =

Total debt to equity ratio

Total Hutang Jumlah Modal Sendiri =

Untuk mengukur bagian dari aktiva yang digunakan untuk menjamin hutang. c.

Untuk mengukur bagian dari setiap rupiah modal sendiri yang dijadikan untuk jaminan hutang jangka panjang.

d. .

Untuk mengukur besarnya aktiva berwujud (tangible assets) yang digunakan untuk menjamin hutang jangka panjang.

e. .

Untuk mengukur besarnya jaminan keuntungan untuk membayar bunga hutang jangka panjang.

3. Rasio-rasio aktivitas, adalah rasio-rasio yang dimaksudkan untuk mengukur sampai seberapa besar efektivitas perusahaan dalam mengelola sumber-sumber dananya.

f. .

Untuk mengukur dana yang tertanam dalam keseluruhan aktiva berputar dalam satu periode tertentu.

g.

Long Term debs to equity ratio

= Hutang Jangka Panjang Modal Sendiri

Tangible assets debt coverage

= ( Jumlah Aktiva) – (Aktiva Tidak Berwujud) – (Hutang Lancar) Hutang Jangka Panjang

Time interest earned = Laba Sebelum Pajak Penghasilan Bunga Hutang Jangka Panjang

Total assets turnover = Penjualan Bersih Jumlah Aktiva

Untuk mengukur dana yang tertanam dalam piutang berputar dalam satu periode tertentu.

h.

Untuk mengukur lamanya dana tertanam pada piutang dalam suatu periode. i. .

Untuk mengukur dana yang tertanam dalam persediaan berputar dalam suatu periode tertentu.

j.

Untuk mengukur periode rata-rata persediaan barang berada di gudang. k.

Untuk mengukur kemampuan modal kerja bersih berputar dalam suatu periode tertentu atau indikasi dari siklus kas (cash cycle) dari perusahaan. 4. Rasio-rasio profitabilitas, adalah rasio-rasio yang dimaksudkan untuk

mengukur kemampuan perusahaan dalam menghasilkan laba. l. .

Untuk mengukur laba bruto per rupiah penjualan. m. .

Average collection period = Piutang Rata-Rata x 360 Penjualan Kredit

Inventory turnover

= Harga Pokok Penjualan Persediaan Rata-Rata

Average day’s inventory = Inventory Rata-Rata x 360 Harga Pokok Penjualan

Working capital turnover = Penjualan neto

Aktiva lancar – Hutang lancar

Operating profit margin = Laba usaha (operasi) Penjualan neto

Untuk mengukur laba operasi atau usaha sebelum bunga dan pajak yang dihasilkan oleh setiap rupiah penjualan.

n.

Untuk mengukur laba bersih per rupiah penjualan. o.

Untuk mengukur kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan.

p. .

Untuk mengukur laba bersih yang diperoleh perusahaan bila diukur dari nilai aktiva.

q. .

Untuk mengukur kemampuan per lembar saham menghasilkan laba. r.

Untuk menunjukkan tingkat produktivitas karyawan dari segi laba yang dihitung per jumlah karyawan. Masih banyak tingkat produktivitas lainnya yang dapat digunakan sebagai ukuran selain dengan tingkat laba.

5. Rasio-rasio pertumbuhan, adalah rasio-rasio yang dapat menggambarkan pertumbuhan pos-pos perusahaan dari tahun ke tahun.

s. .

Net profit margin = Laba setelah pajak Penjualan neto

Return on investment = Laba Setelah Pajak Jumlah Aktiva

Laba Bagian Saham Bersangkutan Jumlah Laba

Untuk menunjukkan persentasi kenaikan penjualan tahun ini dibandingkan dengan tahun lalu, semakin tinggi semakin baik.

t. .

Untuk menunjukkan persentase kenaikan laba bersih tahun ini dibandingkan dengan tahun lalu, semakin tinggi semakin baik.

u.

Untuk menunjukkan kemampuan perusahaan meningkatkan EPS pada tahun ini dibandingkan dengan tahun lalu.

v. .

Untuk menunjukkan kemampuan perusahaan meningkatkan DPS pada tahun ini dibandingkan dengan tahun lalu.

6. Rasio-rasio produktivitas, adalah rasio-rasio yang menunjukkan produktivitas dari unit atau kegiatan yang dinilai.

w. .

Untuk menunjukkan sejauh mana kemampuan karyawan menghasilkan laba. Semakin besar rasio ini semakin baik, karena dianggap lebih produktif. x.

Untuk menunjukkan jumlah biaya yang diukur dari jumlah karyawan. Biaya tersebuterupa biaya produksi, biaya gaji, biaya pendidikan, biaya penjualan,

Kenaikan laba bersih = Laba Bersih Tahun Ini – Tahun Lalu Laba Bersih Tahun Lalu

Kenaikan dividen / share (DPS) = DPS Tahun Ini – DPS Tahun Lalu DPS Tahun Lalu

Earning per share = EPS Tahun Ini – EPS Tahun Lalu EPS Tahun Lalu

Rasio karyawan atas penjualan = Jumlah Laba Bersih Jumlah Karyawan

Rasio biaya per karyawan = Jumlah Biaya Jumlah Karyawan

dan biaya lain. Semakin kecil rasio ini semakin baik, karena dianggap semakin efisien.

y.

Untuk menunjukkan kemampuan perusahaan dalam meningkatkan laba. z.

Untuk menunjukkan kontribusi rata-rata total terhadap jumlah kantor cabang perusahaan.

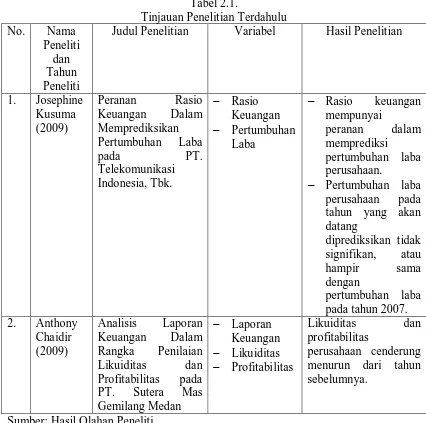

B. Tinjauan Penelitian Terdahulu

Adapun tinjauan penelitian terdahulu yang digunakan adalah dari Saudari Josephine Kusuma (2009) yang berjudul ”Peranan Rasio Keuangan Dalam Memprediksikan Pertumbuhan Laba pada PT. Telekomunikasi Indonesia, Tbk.” dan Anthony Chaidir (2009) yang berjudul ”Analisis Laporan Keuangan Dalam Rangka Penilaian Likuiditas dan Profitabilitas pada PT. Sutera Mas Gemilang Medan.”

Perbedaan penelitian ini dengan penelitian Josephine Kusuma (2009) adalah penelitian yang dilakukan Josephine Kusuma (2009) ditujukan dalam memprediksikan pertumbuhan laba, sedangkan pada penelitian ini ditujukan untuk menganalisis tingkat kemampuan profitabilitas dan likuiditas perusahaan. Perbedaan penelitian ini dengan penelitian Anthony Chaidir (2009) adalah penelitian yang dilakukan Anthony Chaidir (2009) pada perusahaan dagang yang mempunyai skala usaha yang lebih kecil dibandingkan dengan PT. Charoen Pokphand Indonesia, Tbk.

Rasio laba terhadap cabang

Adapun tinjauan penelitian terdahulu yang digunakan seperti pada Tabel 2.1.

Judul Penelitian Variabel Hasil Penelitian

1. Josephine

Sumber: Hasil Olahan Peneliti

C. Kerangka Konseptual

Gambar 2.1. Kerangka Konseptual

Sumber: Peneliti

Penelitian dilakukan pada PT. Charoen Pokphand Indonesia, Tbk. Dari kerangka konseptual ini menjelaskan bahwa analisis laporan keuangan menggunakan rasio profitabilitas dan rasio likuiditas untuk menilai kinerja keuangan perusahaan. Rasio profitabilitas merupakan rasio yang digunakan dalam mengukur kemampuan perusahaan dalam menjalankan efektivitas manajemennya, yang ditunjukkan oleh laba yang dihasilkan dari penjualan. Rasio likuiditas merupakan rasio yang digunakan dalam mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya bila jatuh tempo. Kinerja keuangan merupakan gambaran prestasi yang

PT. Charoen Pokphand Indonesia, Tbk

Analisis Laporan Keuangan

Analisis Rasio Profitabilitas Dan Rasio Likuiditas

Kinerja Keuangan

BAB III

METODE PENELITIAN

A. Jenis, Tempat, dan Waktu Penelitian

Jenis penelitian yang digunakan adalah deskriptif kuantitatif dan komparatif, dengan cara menyusun dan mengklasifikasikan data yang diperoleh dari perusahaan untuk diinterprestasikan dan dianalisis, sehingga memberikan gambaran yang jelas mengenai masalah yang diteliti. Lokasi penelitian berada di jalan Tanjung Morawa, Km. 21.1 dan waktu penelitian dilakukan mulai bulan Nopember 2009 sampai dengan April 2010.

B. Sumber dan Jenis Data

Sumber data penelitian yang peneliti gunakan adalah data primer dan data sekunder. Menurut Umar (2001:69), data primer merupakan data yang didapat dari sumber pertama baik dari individu atau perorangan, seperti hasil wawancara atau hasil pengisian kuesioner yang biasa dilakukan oleh peneliti. Umar (2001:69) juga mengemukakan data sekunder merupakan data primer yang telah diolah lebih lanjut, dan disajikan baik oleh pihak pengumpul data primer, atau oleh pihak lain.

perusahaan. Data sekunder yang diperoleh adalah laporan keuangan perusahaan tahun 2007 dan 2008 melalui teknik dokumentasi.

C. Teknik Pengumpulan Data

Proses penelitian dan penulisan skripsi, penulis menggunakan dua metode pendekatan dalam pengumpulan data yang berkaitan dengan judul skripsi, yaitu teknik wawancara dan dokumentasi.

1. Teknik wawancara, yaitu dengan melakukan tanya jawab langsung dengan pihak yang kompeten dalam hal ini karyawan bagian akuntansi dan bagian keuangan. 2. Teknik dokumentasi, yaitu mengadakan pengamatan langsung pada laporan

keuangan perusahaan tahun 2007 dan 2008.

D. Metode Analisis Data

BAB IV

HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum Perusahaan a. Sejarah Singkat Perusahaan

PT. Charoen Pokphand Indonesia, Tbk didirikan berdasarkan akte notaris Drs. Ngurah Ray, SH No. 6 tanggal 7 Januari 1972, yang disahkan oleh Menteri Kehakiman Republik Indonesia dalam surat keputusan No. Y.A 5/197/21, tanggal 8 Juni 1973 dan telah diumumkan dalam Berita Negara No. 65, tambahan No. 573 tanggal 14 Agustus 1973. Anggaran dasar perusahaan telah mengalami beberapa kali perubahan, dan yang terakhir adalah dengan Akte notaris Fathia Helmi, SH. No. 23 tanggal 16 November 2007, mengenai perubahan status perusahaan dan Penanaman Modal Asing menjadi Penanaman Modal Dalam Negeri. Pada tahun 1991, sesuai dengan anjuran Pemerintah dalam rangka pemerataan pendapatan, perusahaan ini melalui perusahaan induk PT. Charoen Pokphand Indonesia, Tbk telah menjual sahamnya kepada masyarakat sebesar 14.29% dari total modalnya.

lainnya, mengolah bahan baku menjadi bahan jadi dengan berbagai jenis makanan ternak, dan menjual makanan ternak melalui distributor atau kepada peternak secara langsung

b. Struktur Organisasi Perusahaan

Gambar 4.1 Struktur Organisasi PT. Charoen Pokphand Indonesia, Tbk Sumber : PT. Charoen Pokphand Indonesia, Tbk

Tugas dan tanggung jawab kepala cabang, sekretaris, manajer personalia, bagian personalia, supir, manajer penjualan, manajer akuntansi, bagian akuntansi, bagian pembelian, bagian persediaan, manajer keuangan, bagian keuangan, manajer produksi, bagian produksi.

1. Kepala Cabang Tugasnya adalah:

a. bertanggungjawab kepada Direktur Utama di pusat (Jakarta),

b. memilih pegawai yang akan menduduki posisi pimpinan atau staf serta menetapkan kekuasaan dan tanggung jawab dari setiap pimpinan dalam lingkungan staf., Menerima hasil laporan kerja dari para manajer.

c. melakukan pengawasan terhadap kondisi keuangan perusahaan. 2. Sekretaris

Tugas dan tanggung jawabnya adalah:

a. mengatur hal–hal yang diperlukan dalam rapat,

b. menerima pesan yang akan disampaikan kepada kepala cabang, c. mengingatkan jadwal pertemuan kepada kepala cabang.

3. Manajer Personalia

b. menentukan dan menghubungi sumber-sumber tenaga kerja,

c. mengambil keputusan untuk menerima dan menolak calon karyawan yang ingin bekerja di perusahaan,

d. memperhatikan kesejahteraan karyawan, e. mempromosikan karyawan yang berprestasi,

f. memperhatikan kegiatan motivasi yang dilakukan bagian personalia, g. memecat karyawan yang tidak disiplin.

4. Bagian Personalia

Tanggung jawabnya adalah:

a. melakukan pendataan karyawan, seperti biodata karyawan, absensi karyawan, lembur, dan lainnya,

b. melakukan perekrutan karyawan, dan melakukan interview, c. melatih dan memotivasi karyawan,

d. mengurus pemberhentian dan pensiun karyawan. 5. Supir

Tugasnya adalah:

a. bertanggung jawab atas mobil yang dikendarai, b. mengantar manajer, seperti untuk keperluan rapat. 6. Manajer Penjualan

b. memberikan pelatihan kepada bagian penjualan, agar mempunyai kemampuan pemahaman produk,

c. mengupayakan agar penjualan jasa dapat meningkat,

d. mengambil strategi dan tindakan untuk meningkatkan penjualan, e. membuat laporan kepada kepala cabang.

7. Bagian Penjualan Tugasnya adalah:

a. memberi informasi produk yang dijual kepada pelanggan, b. menjaga hubungan yang baik dengan pelanggan,

c. mencari pelanggan/pelanggan baru, d. mempromosikan produk perusahaan. 8. Manajer Akuntansi

Tanggung jawabnya adalah:

a. mengatur bagian akuntansi, pembelian dan persediaan,

b. memeriksa laporan keuangan yang dibuat oleh bagian akuntansi, c. mengupayakan peningkatan pemahaman terhadap akuntansi dan

laporan keuangan,

d. mengatasi masalah–masalah administrasi perusahaan. 9. Bagian Akuntansi

Tugasnya adalah:

c. menyusun laporan keuangan. 10. Bagian Pembelian

Tugasnya adalah:

a. melakukan pembelian bahan baku, dan bahan pelengkap produksi, b. melakukan pembelian peralatan kantor, mesin produksi, dan lainnya. 11. Bagian Persediaan

Tugassnya adalah:

a. menyimpan bahan baku, dan bahan pelengkap produksi di gudang, b. menyimpan peralatan kantor yang dibeli perusahaan,

c. bertanggung jawab atas barang-barang di gudang,

d. bekerja sama dengan bagian pembelian dalam menginformasikan bahan baku dan bahan pelengkap produksi.

12. Manajer Keuangan

Tanggung jawabnya adalah: a. mengatur bagian keuangan, b. menyusun anggaran,

c. bertanggung jawab atas kondisi keuangan perusahaan. 13. Bagian Keuangan

Tugasnya adalah:

a. mencatat data penerimaan dan pengeluaran kas, b. melakukan pembayaran gaji karyawan,

d. membuat laporan penerimaan dan pengeluaran kas, e. memeriksa rekening koran di bank,

f. membantu manajer keuangan dalam mengawasi pengeluaran kas. 14. Manajer Produksi

Tanggung jawabnya adalah: a. mengatur bagian produksi,

b. mengawasi proses produksi perusahaan,

c. bertanggung jawab atas hasil produksi yang dilakukan, d. mengupayakan volume produksi sesuai kebutuhan. 15. Bagian Produksi

Tugasnya adalah:

a. meminta bahan baku, dan bahan pelengkap produksi, b. melakukan proses produksi,

c. melaporkan kepada manajer produksi hasil produksi yang dilakukan, d. mencatat pengeluaran biaya tenaga kerja,

e. menentukan harga pokok produksi,

f. bekerja sama dengan manajer penjualan dalam menentukan harga jual.

2. Laporan Keuangan Perusahaan

a. Laporan Laba Rugi

Laporan laba rugi perusahaan tahun 2007 dan 2008 seperti pada Tabel 4.1.

Tabel 4.1

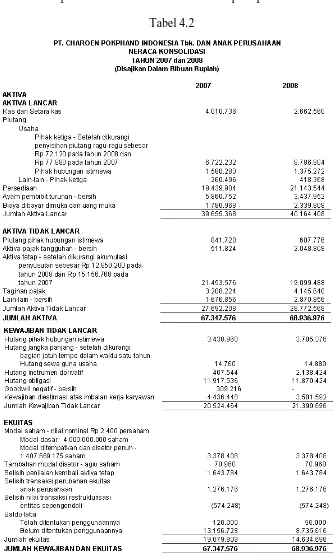

b. Neraca

Sumber: PT. Charoen Pokphand Indonesia, Tbk B. Analisis

1. Analisis Rasio Profitabilitas Dalam Menilai Kinerja Keuangan Perusahaan Rasio profitabilitas digunakan untuk mengetahui kemampuan perusahaan dalam menjalankan efektivitas manajemennya yang ditunjukkan oleh laba yang dihasilkan dari penjualan. Rasio profitabilitas yang digunakan dalam menilai kinerja keuangan perusahaan meliputi gross profit margin, operating profit margin, net profit margin, return on investment, dan tingkat produktivitas. Dalam perhitungan rasio ini menggunakan satuan jutaan rupiah.

Gross Profit Margin

Rasio ini digunakan untuk mengukur laba bruto per rupiah penjualan. Analisis dengan rasio ini pada tahun 2007 dan 2008 sebagai berikut:

Tahun 2007

Gross profit margin = 11% Tahun 2008

Gross profit margin = 13%

Angka rasio gross profit margin perusahaan menunjukkan 11% dan 13% pada tahun 2007 dan 2008, berarti semakin meningkatnya marjin laba kotor

Gross profit margin = x 100%

Rp. 199.519.696 – Rp. 177.372.016 Rp. 199.519.696

Gross profit margin = x 100%

Penjualan Neto – Harga Pokok Penjualan Penjualan Neto

Gross profit margin = Rp. 164.784.575 – Rp. 143.756.400

perusahaan yang diperoleh dari jumlah hasil penjualan. Pada tahun 2007, gross profit margin perusahaan adalah 11%, berarti sebelum dikurangi biaya penjualan dan biaya administrasi dan umum, maka jumlah laba kotor perusahaan per Rp. 1,- penjualan adalah sebesar Rp. 0,11, sedangkan pada tahun 2008, gross profit margin perusahaan adalah 13%, berarti sebelum dikurangi biaya penjualan dan biaya administrasi dan umum, maka jumlah laba kotor perusahaan per Rp. 1 penjualan adalah sebesar Rp. 0,13.

Operating Profit Margin

Rasio ini digunakan untuk mengukur laba operasi atau usaha sebelum bunga dan pajak yang dihasilkan oleh setiap rupiah penjualan. Analisis dengan rasio ini pada tahun 2007 dan 2008 sebagai berikut:

Tahun 2007

Operating profit margin = 0% Tahun 2008

Operating profit margin = 37%

Angka rasio operating profit margin perusahaan menunjukkan 0% dan 37% pada tahun 2007 dan 2008, berarti semakin meningkatnya marjin laba operasi yang diperoleh dari hasil penjualan. Pada tahun 2007, operating profit margin

Laba Usaha (Operasi) Penjualan Neto

Operating profit margin = x 100%

(Rp. 156.560) Rp. 199.519.696

Operating profit margin = x 100%

Rp. 7.885.225 Rp. 164.784.575

perusahaan adalah 0%, karena jumlah beban usaha melebihi laba kotor perusahaan. Pada tahun 2008, operating profit margin perusahaan adalah 37%, berarti setelah dikurangi biaya penjualan dan biaya administrasi dan umum, jumlah laba kotor per Rp. 1 penjualan adalah sebesar Rp. 0,37.

Net Profit Margin

Rasio ini digunakan untuk mengukur laba bersih per rupiah penjualan. Analisis dengan rasio ini pada tahun 2007 dan 2008 sebagai berikut:

Tahun 2007

Net profit margin = 1% Tahun 2008

Net profit margin = 0,7%

Angka rasio net profit margin perusahaan menunjukkan 1% dan 0,7% pada tahun 2007 dan 2008, berarti berkurangnya keuntungan neto per rupiah penjualan. Pada tahun 2007, keuntungan neto per rupiah penjualan sebesar Rp. 0,01, sedangkan tahun 2008, keuntungan neto per rupiah penjualan hanya sebesar Rp. 0,007.

Return on Investment

Rasio ini digunakan untuk mengukur kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan. Analisis dengan rasio ini pada tahun 2007 dan 2008 sebagai berikut:

Tahun 2007

Return on investment = 3% Tahun 2008

Return on investment = 2%

Angka rasio return on investment perusahaan menunjukkan 3% dan 2% pada tahun 2007 dan 2008, berarti semakin menurunnya keuntungan neto per rupiah aktiva. Pada tahun 2007, keuntungan neto per rupiah aktiva adalah sebesar Rp. 0,03, sedangkan tahun 2008, keuntungan neto per rupiah aktiva adalah sebesar Rp. 0,02.

Tingkat Produktivitas

Rasio ini digunakan untuk menunjukkan tingkat produktivitas karyawan dari segi laba yang dihitung per jumlah karyawan. Analisis dengan rasio ini pada tahun 2007 dan 2008 sebagai berikut:

x 100%

Tahun 2007

Tingkat produktivitas = Rp. 2.036 per karyawan Tahun 2008

Tingkat produktivitas = Rp. 1.202 per karyawan

Jumlah karyawan perusahaan pada tahun 2007 adalah sebanyak 1.025 orang dan tahun 2008 adalah sebanyak 985 orang. Angka tingkat produktivitas perusahaan menunjukkan Rp. 2.036 per karyawan dan Rp. 1.202 per karyawan pada tahun 2007 dan 2008, berarti semakin menurunnya kemampuan per karyawan perusahaan dalam menghasilkan laba walaupun pada tahun 2008 semakin sedikit jumlah karyawan perusahaan.

2. Analisis Rasio Likuiditas Dalam Menilai Kinerja Keuangan Perusahaan Rasio likuiditas digunakan untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya bila jatuh tempo. Rasio likuiditas yang digunakan dalam menilai kinerja keuangan perusahaan meliputi rasio lancar, rasio cepat, working capital to total assets ratio, rasio aktiva lancar terhadap hutang, dan rasio aktiva lancar terhadap aktiva. Dalam perhitungan rasio ini menggunakan satuan jutaan rupiah.

Current Ratio

Tingkat produktivitas = Rp. 2.086.992 1.025

Current ratio (rasio lancar) digunakan untuk menganalisis kesanggupan perusahaan dalam memenuhi kewajiban jangka pendek. Analisis dengan rasio ini pada tahun 2007 dan 2008 sebagai berikut:

Angka current ratio perusahaan menunjukkan 143% dan 122% pada tahun 2007 dan 2008, berarti berkurangnya jumlah aktiva lancar perusahaan yang dapat digunakan dengan segera untuk membayar hutang yang jatuh tempo. Dari angka current ratio perusahaan, menunjukkan perusahaan memiliki aktiva lancar yang besar untuk melunasi kewajibannya, yakni pada tahun 2007, Rp. 1 hutang lancar dijamin oleh Rp. 1,43 aktiva lancar dan pada tahun 2008, Rp. 1 hutang lancar dijamin oleh Rp. 1,22 aktiva lancar.

Quick Ratio

Quick ratio (rasio cepat) digunakan untuk mengetahui kemampuan perusahaan memenuhi kewajiban jangka pendeknya, tanpa memperhitungkan

penjualan persediaan. Analisis dengan rasio ini pada tahun 2007 dan 2008 sebagai berikut:

Tahun 2007

Hutang Lancar Aktiva Lancar - Persediaan

Rp. 27.743.304

Rp. 39.656.368 – Rp. 19.439.904

Quick ratio = 73% Tahun 2008

Rp. 32.911.584

Rp. 40.164.408 – Rp. 21.143.544

Quick ratio = 58%

Angka quick ratio perusahaan menunjukkan 73% dan 58% pada tahun 2007 dan 2008, berarti adanya penurunan kemampuan perusahaan memenuhi kewajiban jangka pendeknya, tanpa memperhitungkan penjualan persediaan.

Cash Ratio

Cash ratio (rasio kas) digunakan untuk mengetahui kemampuan perusahaan membayar hutang yang segera harus dipenuhi dengan kas yang tersedia dalam perusahaan, dan efek/bank yang segera dapat diuangkan. Analisis dengan rasio ini pada tahun 2007 dan 2008 sebagai berikut:

Rp. 27.743.304

Pada neraca perusahaan, jumlah kas dan bank tidak dibuat terpisah, melainkan digabung. Angka cash ratio perusahaan menunjukkan 14% dan 8% pada tahun 2007 dan 2008, berarti berkurangnya jumlah kas dan bank perusahaan yang dapat digunakan dengan segera untuk membayar hutang yang jatuh tempo. Dari angka cash ratio perusahaan, menunjukkan perusahaan memiliki jumlah kas dan bank yang kecil untuk melunasi kewajibannya, yakni pada tahun 2007, Rp. 1 hutang lancar dijamin oleh Rp. 0,14 aktiva lancar dan pada tahun 2008, Rp. 1 hutang lancar dijamin oleh Rp. 0,08 aktiva lancar.

Working Capital to Total Asset Ratio

Rasio ini digunakan untuk mengukur likuiditas dari total aktiva dengan posisi modal kerja. Analisis dengan rasio ini pada tahun 2007 dan 2008 sebagai berikut: Tahun 2007

Working capital = 18% =

Cash ratio

Rp. 39.655.368 – Rp. 27.743.304

Rp. 67.347.576 x 100%

Working capital = x 100%

Working capital =

Tahun 2008

Working capital = 11%

Angka working capital to total asset ratio perusahaan menunjukkan 18% dan 11% pada tahun 2007 dan 2008, berarti menurunnya likuiditas dari total aktiva perusahaan. Dari angka rasio ini, menunjukkan pada tahun 2007 perusahaan memiliki modal kerja sebesar 18% dari total aktiva yang dimiliki dan tahun 2008 perusahaan memiliki modal kerja sebesar 11% dari total aktiva yang dimiliki. Aktiva Lancar terhadap Hutang

Rasio ini digunakan untuk menunjukkan porsi aktiva lancar atas hutang. Dengan demikian, dapat diketahui kondisi aktiva lancar perusahaan cukup baik atau seimbang dibandingkan dengan total hutang perusahaan. Analisis dengan rasio ini pada tahun 2007 dan 2008 sebagai berikut:

Tahun 2007

Aktiva lancar terhadap hutang = 82% Tahun 2008

Aktiva lancar terhadap hutang = 74%

Rp. 40.164.408 – Rp. 39.911.584

Rp. 68.936.976 x 100% Working capital =

Aktiva lancar terhadap hutang = Rp. 40.164.408 x 100% Rp. 54.302.280

Aktiva lancar terhadap hutang = Aktiva Lancar x 100% Total Hutang

Total hutang diperoleh dari penjumlahan kewajiban lancar dengan kewajiban tidak lancar. Angka rasio aktiva lancar terhadap hutang perusahaan menunjukkan 82% dan 74% pada tahun 2007 dan 2008, berarti berkurangnya tingkat likuiditas aktiva lancar perusahaan untuk menutupi hutangnya.

Aktiva Lancar terhadap Aktiva

Rasio ini digunakan untuk menunjukkan porsi aktiva lancar atas total aktiva. Dengan demikian, dapat diketahui apakah aktiva lancar perusahaan cukup baik terhadap total aktiva perusahaan. Analisis dengan rasio ini pada tahun 2007 dan 2008 sebagai berikut:

Tahun 2007

Aktiva lancar terhadap aktiva = 59%

Tahun 2008

Aktiva lancar terhadap aktiva = 58%

Angka rasio aktiva lancar terhadap aktiva perusahaan menunjukkan 59% dan 58% pada tahun 2007 dan 2008, berarti berkurangnya tingkat likuiditas aktiva lancar dari total aktiva yang dimiliki. Angka rasio aktiva lancar terhadap aktiva Aktiva lancar terhadap aktiva = Rp. 40.164.408 x 100%

Rp 69.936.976

Aktiva lancar terhadap aktiva = Aktiva Lancar x 100% Total Aktiva

perusahaan menunjukkan perusahaan memiliki likuiditas aktiva lancar yang tinggi dihitung dari seluruh aktiva perusahaan, yakni pada tahun 2007 sebesar 59% dan tahun 2008 sebesar 58% dari total aktiva berupa aktiva lancar.

3. Pembahasan Hasil Analisis

Berikut ini, akan dibahas satu per satu hasil analisis rasio profitabilitas dalam menilai kinerja keuangan, yaitu:

a. Gross profit margin

bawah rata-rata industri. Dampak penurunan penjualan bersih perusahaan terhadap kinerja keuangan adalah penjualan perusahaan tidak berfungsi sebagai alat utama dalam memicu peningkatan kinerja keuangan perusahaan, dan jika hal ini berlangsung terus menerus tanpa adanya upaya perusahaan dalam mengatasi permasalahan, maka perusahaan akan mengalami kerugian. b. Operating profit margin

penjualan dilatarbelakangi oleh penurunan penjualan bersih perusahaan pada tahun 2008.

c. Net profit margin

Dibandingkan dengan tahun 2007, maka pada tahun 2008 terjadi penurunan marjin laba bersih perusahaan. Pada tahun 2007, marjin laba bersih perusahaan sebesar 1% dan pada tahun 2008 mengalami penurunan menjadi 0.7%. Secara teoritis, penurunan marjin laba bersih perusahaan mencerminkan melemahnya upaya perusahaan dalam mengoptimalkan pertumbuhan laba dari kegiatan bisnis yang dilakukan. Penurunan marjin laba bersih perusahaan ini berdampak pada penurunan kinerja keuangan perusahaan, karena penjualan bersih perusahaan pada tahun 2008 tidak mampu memicu peningkatan laba bersih perusahaan. Menurut Kasmir (2008:201), marjin laba bersih rata-rata industri yang baik adalah 20%. Marjin laba bersih perusahaan tahun 2007 dan 2008 sangat jauh di bawah rata-rata industri. Hal ini menunjukkan bahwa harga penjualan relatif lebih rendah atau biaya-biaya perusahaan relatif lebih tinggi, atau keduanya. Kondisi ini sangat membahayakan perusahaan, karena jika hal ini berlangsung terus menerus tanpa adanya upaya perusahaan dalam mengatasi permasalahan, maka perusahaan akan mengalami kerugian.

d. Return on invesment

2007, hasil pengembalian investasi perusahaan sebesar 3% dan pada tahun 2008 mengalami penurunan menjadi 2%. Secara teoritis, semakin kecil hasil pengembalian investasi perusahaan mencerminkan semakin melemahnya efektivitas manajemen dalam mengelola investasinya. Penurunan hasil pengembalian investasi perusahaan ini berdampak pada penurunan kinerja keuangan perusahaan, karena semakin kecil keuntungan neto per rupiah aktiva yang diinvestasikan perusahaan. Penurunan ini disebabkan oleh bertambahnya jumlah aktiva yang dimiliki perusahaan yang tidak produktif dan menurunnya laba bersih perusahaan. Menurut Kasmir (2008:203), hasil pengembalian investasi rata-rata industri yang baik adalah 30%. Dengan demikian, hasil pengembalian investasi perusahaan tahun 2007 dan 2008 sangat jauh di bawah rata-rata industri. Hal ini menunjukkan rendahnya produktivitas dari seluruh dana perusahaan, baik modal pinjaman maupun modal sendiri. Selain itu, juga menunjukkan ketidakmampuan manajemen perusahaan dalam menciptakan pengembalian investasi yang besar atas aktiva yang digunakan, dimana aktiva diinvestasikan untuk dijual dan manajemen perusahaan tidak dapat memanfaatkan aktiva tersebut dalam menghasilkan laba bersih yang tinggi untuk perusahaan.

e. Tingkat produktivitas

tahun 2008 mengalami penurunan menjadi Rp. 1.202 per karyawan. Secara teoritis, penurunan tingkat produktivitas mencerminkan penurunan kemampuan aset sumber daya manusia yang dimiliki perusahaan dalam mengupayakan laba yang optimal. Jika dilihat dari segi jumlah karyawan, pada tahun 2008 perusahaan telah mengurangi jumlah karyawan yang cukup banyak dibandingkan tahun 2007, dimana pada tahun 2007 perusahaan memiliki jumlah karyawan sebanyak 1.025.000 orang dan pada tahun 2008 sebanyak 985.000 orang, dan merupakan suatu pengurangan karyawan yang cukup besar. Pengurangan jumlah karyawan ini dilatarbelakangi oleh upaya perusahaan dalam mengefisiensikan pengeluaran biaya administrasi dan umum, khususnya biaya gaji karyawan. Selain itu, juga disebabkan oleh turunnya perolehan laba perusahaan, sehingga perusahaan mengambil kebijakan untuk mengupayakan agar pengeluaran biaya dapat lebih kecil. Walaupun perusahaan telah mengurangi jumlah karyawan pada tahun 2008, akan tetapi kemampuan karyawan dalam menghasilkan laba juga tetap menurun. Hal ini disebabkan menurunnya jumlah laba bersih yang cukup besar pada tahun 2008. Penurunan kemampuan karyawan dalam menghasilkan laba berdampak pada penurunan kinerja keuangan perusahaan, karena karyawan yang diinvestasikan perusahaan tidak mampu mengupayakan laba yang optimal untuk perusahaan.

a. Current ratio

Dibandingkan dengan tahun 2007, maka pada tahun 2008 terjadi penurunan jumlah aktiva lancar perusahaan yang dapat digunakan dengan segera untuk membayar hutang yang jatuh tempo. Pada tahun 2007, rasio lancar perusahaan sebesar 143% dan pada tahun 2008 mengalami penurunan menjadi 122%, yang menunjukkan semakin lemahnya kemampuan aktiva lancar perusahaan untuk dimanfaatkan dalam pembayaran hutang jatuh tempo. Secara teoritis, apabila rasio lancar rendah, maka dapat dikatakan bahwa perusahaan kurang modal untuk membayar hutang. Namun apabila hasil pengukuran menunjukkan rasio lancar tinggi, belum tentu kondisi perusahaan sedang baik. Hal ini dapat saja terjadi karena kas tidak digunakan sebaik mungkin. Untuk menyimpulkan suatu kondisi perusahaan baik atau tidak, maka dapat digunakan nilai rasio rata-rata industri. Menurut Kasmir (2008:135), rasio lancar yang baik adalah 200% (2:1). Hasil pengukuran rasio lancar perusahaan tahun 2007 dan 2008 masih di bawah rata-rata industri. Hal ini menunjukkan semakin meningkatnya jumlah hutang lancar perusahaan. Penurunan jumlah aktiva lancar perusahaan berdampak pada kinerja keuangan perusahaan, karena kondisi perusahaan yang kurang aman dalam memanfaatkan aktiva lancar untuk menutupi hutang yang jatuh tempo. b. Quick ratio

memperhitungkan penjualan persediaan. Pada tahun 2007, rasio cepat perusahaan sebesar 73% atau 0.73 kali dan pada tahun 2008 mengalami penurunan menjadi 58% atau 0.58 kali, yang menunjukkan semakin melemahnya aktiva lancar perusahaan yang dapat digunakan dalam memenuhi kewajiban jangka pendeknya tanpa memperhitungkan nilai persediaannya. Secara teoritis, apabila rasio cepat rendah, maka dapat dikatakan bahwa perusahaan perlu menjual persediaannya untuk melunasi pembayaran hutang lancar. Menurut Kasmir (2008:138), rasio cepat yang baik adalah 1.5 kali. Dengan demikian, hasil rasio cepat perusahaan tahun 2007 dan 2008 masih di bawah rata-rata industri. Hal ini menunjukkan perusahaan perlu menjual persediaannya bila ingin melunasi hutang lancar dan berdampak pada kinerja keuangan perusahaan, karena menjual persediaan dengan harga normal relatif sulit dilakukan, kecuali perusahaan menjualnya di bawah harga pasar, yang tentunya akan menambah kerugian perusahaan. Selain itu, jika hutang lancar perusahaan semakin tinggi, maka akan menyebabkan semakin terpuruk kinerja keuangan perusahaan jika aktiva lancar tidak dapat dimanfaatkan secara optimal dalam melunasi pembayaran hutang yang jatuh tempo.

c. Cash ratio

perusahaan sebesar 14% dan pada tahun 2008 mengalami penurunan menjadi 8%, yang menunjukkan semakin melemahnya kemampuan kas dan bank yang dimiliki perusahaan utnuk membayar hutang yang jatuh tempo. Secara teoritis, rasio kas dapat menunjukkan kemampuan sesungguhnya perusahaan dalam membayar hutang-hutang jangka pendeknya. Apabila rasio kas perusahaan rendah, maka mencerminkan jumlah ketersediaan uang kas atau setara dengan kas seperti rekening giro atau tabungan di bank kecil. Hutang jatuh tempo yang jumlahnya besar yang harus dilunasi, maka perusahaan perlu menunggu untuk menjual atau menagih hutang lancar lainnya. Menurut Kasmir (2008:140), rasio kas yang baik adalah 50%. Hasil rasio kas perusahaan tahun 2007 dan 2008 masih di bawah rata-rata industri. Hal ini menunjukkan sangat rendahnya kas yang dimiliki perusahaan, baik yang disimpan di perusahaan maupun di bank. Kecilnya jumlah kas disebabkan masih tingginya piutang usaha perusahaan yang tidak bebas untuk digunakan. Perusahaan perlu membatasi volume transaksi penjualan kredit yang akan menambah jumlah piutang, mengawasi piutang yang akan jatuh tempo, dan melakukan penagihan piutang secara tepat waktu. Selain itu, meningkatnya jumlah hutang lancar perusahaan pada tahun 2008 menyebabkan semakin rendahnya kemampuan fungsi kas perusahaan untuk membayar hutang yang jatuh tempo.

Dibandingkan dengan tahun 2007, maka pada tahun 2008 terjadi penurunan likuiditas dari total aktiva perusahaan. Pada tahun 2007, perolehan rasio ini sebesar 18% dan pada tahun 2008 mengalami penurunan menjadi 11%, yang menunjukkan semakin melemahnya modal kerja perusahaan dari total aktiva yang dimiliki. Secara teoritis, semakin rendah angka rasio ini menunjukkan semakin lemah modal kerja perusahaan yang dapat disebabkan oleh naiknya komponen aktiva lancar lainnya seperti persediaan, piutang, dan lainnya yang tidak seimbang dengan kenaikan hutang lancar. Jika diamati neraca perusahaan, menunjukkan jumlah piutang, persediaan, dan biaya dibayar di muka mengalami kenaikan pada tahun 2008, sehingga aktiva lancar perusahaan juga mengalami kenaikan, dimana secara teoritis perusahaan memiliki modal kerja yang tinggi walaupun sebagian menumpuk di piutang yang tidak bebas digunakan perusahaan untuk membayar hutang yang jatuh tempo. Akan tetapi, kenaikan aktiva lancar tidak seimbang dengan kenaikan hutang lancar yang begitu besar pada tahun 2008, sehingga menyebabkan melemahnya modal kerja perusahaan dari total aktiva yang dimiliki untuk membayar hutang lancar.

e. Aktiva lancar terhadap hutang

lancar perusahaan untuk menutupi hutang. Secara teoritis, semakin rendah angka rasio ini menunjukkan semakin lemah kemampuan aktiva lancar perusahaan untuk menutupi hutang yang terjadi. Aktiva lancar perusahaan pada tahun 2008 mengalami kenaikan, dimana secara teoritis terjadinya peningkatan fungsi aktiva lancar untuk menutupi hutang perusahaan. Akan tetapi, kenaikan aktiva lancar tidak seimbang dengan kenaikan total hutang yang begitu besar pada tahun 2008, sehingga menyebabkan fungsi aktiva lancar menjadi lemah dalam memainkan peranannya untuk menutupi hutang perusahaan.

f. Aktiva lancar terhadap aktiva

dimiliki. Kenaikan total aktiva dipicu oleh kenaikan aktiva tidak lancar perusahaan di tahun 2008.

penurunan tingkat likuiditas perusahaan dan berdampak pada penurunan kinerja keuangan dalam hal membayar hutang yang jatuh tempo.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil analisis rasio profitabilitas dan likuiditas dalam menilai kinerja keuangan, maka dapat dikemukakan beberapa kesimpulan.

1. Profitabilitas dalam arti kemampuan perusahaan dalam menghasilkan laba, dimana hasil penelitian menunjukkan pada tahun 2007 dan tahun 2008 tingkat profitabilitas perusahaan kurang baik, karena nilai rasio profitabilitas yang diperoleh rendah dan di bawah rata-rata industri. Hal ini disebabkan terjadi penurunan penjualan neto perusahaan yang dikarenakan adanya wabah flu burung pada tahun 2007 dan krisis global pada tahun 2008. Selain itu, juga disebabkan lemahnya product knowledge karyawan dalam menjual produk dan strategi pemasaran yang kurang baik. Rendahnya tingkat profitabilitas perusahaan berdampak pada penurunan kinerja keuangan, terutama dalam perolehan laba. 2. Likuiditas dalam arti kemampuan perusahaan dalam memenuhi kewajiban

tingkat likuiditas perusahaan dan berdampak pada penurunan kinerja keuangan dalam hal membayar hutang yang jatuh tempo.

B. Saran

Untuk mengatasi permasalahan yang dihadapi perusahaan mengenai penurunan tingkat profitabilitas dan likuiditas, maka:

1. perusahaan perlu melakukan analisis rasio profitabilitas dan likuiditas untuk mengetahui permasalahan yang terjadi mengenai kinerja keuangan, terutama dalam kemampuan memenuhi kewajiban jangka pendeknya bila jatuh tempo dan efektivitas manajemen perusahaan dalam menghasilkan laba,

2. perusahaan perlu berupaya mengatasi permasalahan wabah flu burung di kemudian hari dengan meningkatkan pemahaman mengenai cara mengantisipasi menjangkitnya wabah flu burung, sehingga tidak menggangu kegiatan penjualan perusahaan,

3. perusahaan perlu berupaya menghadapi krisis global dengan mengefisiensikan pengeluaran biaya penjualan, meningkatkan product knowledge karyawan dalam melakukan penjualan, memperbaiki strategi pemasaran yang diterapkan, menginvestasikan persediaan yang sesuai dengan volume penjualan, dan lainnya, sehingga penjualan pada perusahaan tetap dapat ditingkatkan,

4. perusahaan perlu menghentikan pinjaman tambahan dan mengupayakan peningkatan penjualan dan efisiensi pengeluaran biaya,