Informasi Dokumen

- Penulis:

- Triana Nugrahanti

- Pengajar:

- Prof. Dr. Rochmat Wahab, M.Pd., MA

- Dr. Sugiharsono, M.Si.

- Bambang Saptono, M.Si.

- Amanita Novi Yushita, M.Si.

- Sekolah: Universitas Negeri Yogyakarta

- Mata Pelajaran: Akuntansi

- Topik: Analisis Rasio Keuangan untuk Menilai Kinerja BUMN pada PT Adhi Karya (Persero) Tbk. Tahun 2012-2014

- Tipe: tugas akhir

- Tahun: 2015

- Kota: Yogyakarta

Ringkasan Dokumen

I. PENDAHULUAN

Bagian ini menjelaskan latar belakang penelitian mengenai pentingnya analisis laporan keuangan untuk menilai kinerja BUMN, khususnya PT Adhi Karya (Persero) Tbk. Penelitian ini bertujuan untuk memberikan pemahaman tentang bagaimana laporan keuangan dapat digunakan sebagai alat pengambilan keputusan. Penelitian ini juga menekankan pentingnya pemahaman rasio keuangan dalam menilai kesehatan perusahaan. Hal ini relevan dengan tujuan pendidikan dalam akuntansi dan manajemen keuangan, memberikan wawasan kepada mahasiswa tentang penerapan teori dalam praktik.

1.1 Latar Belakang Masalah

Latar belakang masalah menguraikan pentingnya analisis laporan keuangan dalam pengambilan keputusan manajerial. Ditekankan bahwa laporan keuangan harus relevan dan akurat agar dapat digunakan untuk menilai kinerja perusahaan. Dalam konteks ini, BUMN perlu memperhatikan pengelolaan keuangan yang baik untuk mencapai tujuan yang telah ditetapkan. Hal ini memberikan dasar bagi mahasiswa untuk memahami pentingnya akuntabilitas dalam dunia bisnis.

1.2 Identifikasi Masalah

Identifikasi masalah mencakup pertanyaan-pertanyaan yang akan dijawab melalui penelitian ini, seperti analisis rasio keuangan yang belum dilakukan oleh PT Adhi Karya. Hal ini memberikan panduan bagi mahasiswa untuk memahami bagaimana mengidentifikasi masalah dalam penelitian serta pentingnya analisis mendalam terhadap laporan keuangan perusahaan.

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengevaluasi kinerja PT Adhi Karya menggunakan berbagai rasio keuangan. Tujuan ini sangat relevan dalam konteks pendidikan, di mana mahasiswa belajar untuk menerapkan teori dalam analisis praktis yang dapat digunakan di dunia kerja. Pemahaman tentang tujuan penelitian juga mengajarkan mahasiswa untuk merumuskan tujuan yang jelas dalam penelitian mereka.

II. KAJIAN PUSTAKA

Bagian ini membahas teori-teori yang mendasari analisis kinerja BUMN dan pentingnya indikator kinerja dalam pengukuran. Mahasiswa diperkenalkan pada konsep-konsep kunci seperti kinerja keuangan dan rasio keuangan, yang penting untuk analisis laporan keuangan. Kajian pustaka ini memberikan pemahaman yang lebih dalam mengenai teori yang akan diterapkan dalam penelitian.

2.1 Pengertian Kinerja BUMN

Kinerja BUMN didefinisikan sebagai kemampuan perusahaan dalam mencapai tujuan yang telah ditetapkan. Penjelasan ini penting bagi mahasiswa untuk memahami bagaimana kinerja dapat diukur dan dievaluasi, serta peran penting BUMN dalam perekonomian nasional.

2.2 Penilaian Kesehatan BUMN

Penilaian kesehatan BUMN dilakukan melalui analisis rasio keuangan. Mahasiswa belajar tentang pentingnya indikator kesehatan dalam menilai kinerja dan keberlanjutan perusahaan. Ini mengajarkan mereka untuk menganalisis data keuangan secara kritis dan membuat keputusan yang tepat.

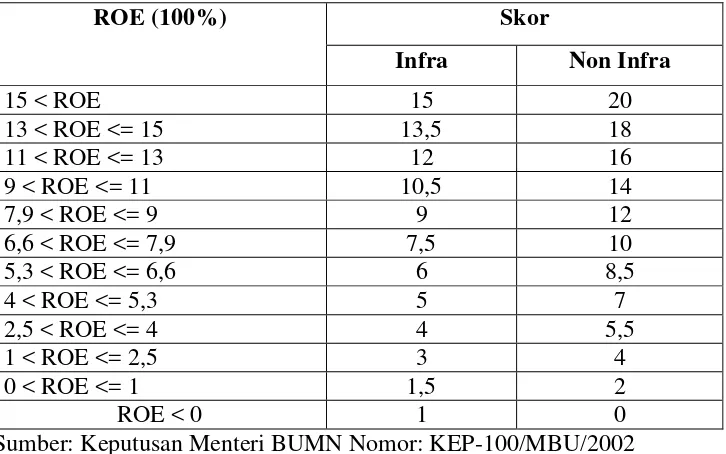

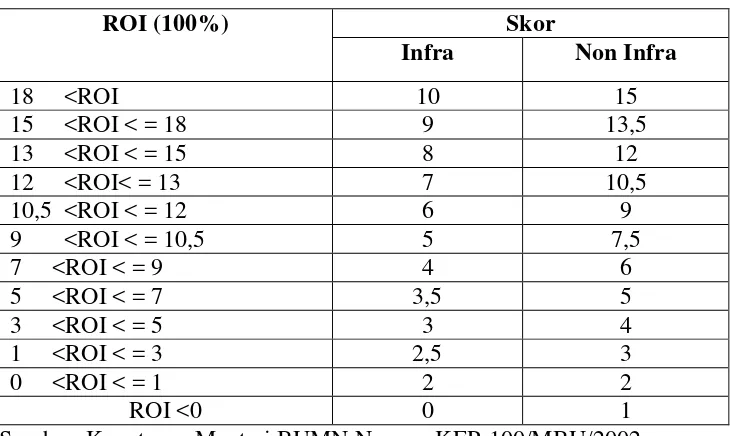

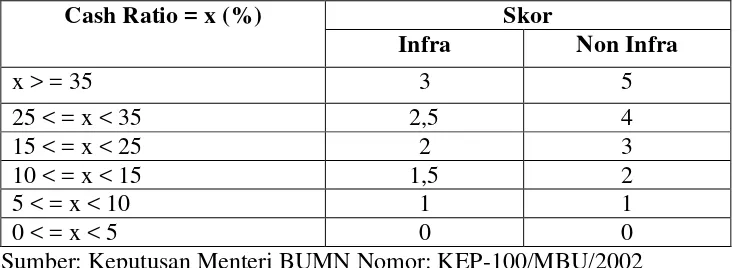

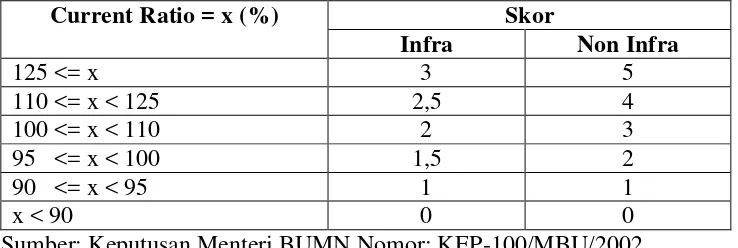

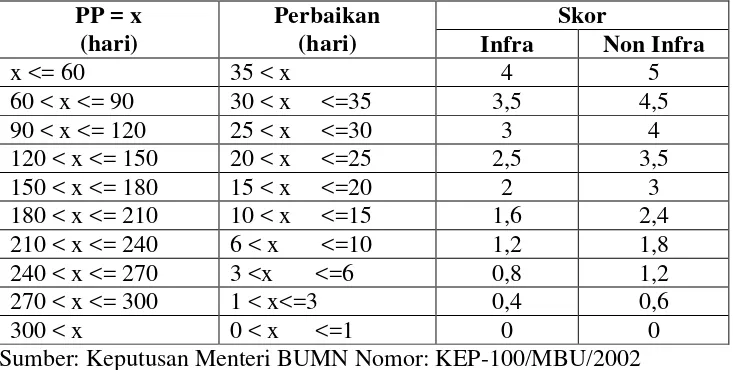

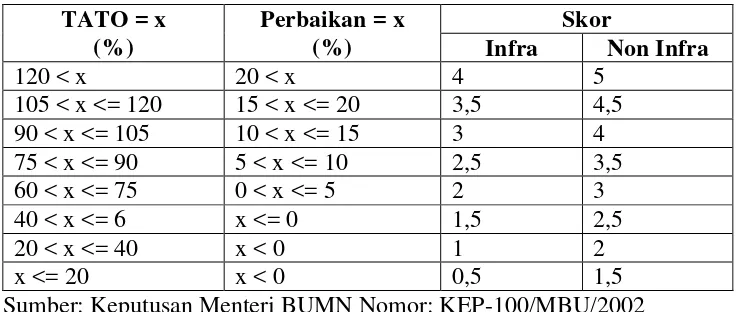

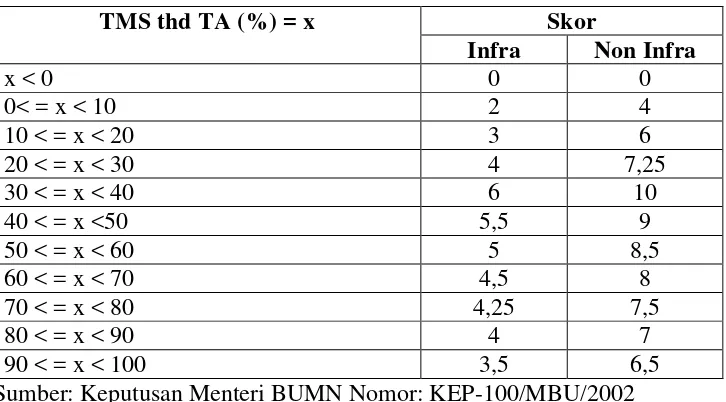

2.3 Rasio Keuangan

Rasio keuangan adalah alat utama dalam analisis laporan keuangan. Bagian ini menjelaskan berbagai jenis rasio, termasuk rasio likuiditas, solvabilitas, dan profitabilitas. Pemahaman ini sangat penting bagi mahasiswa akuntansi dan manajemen untuk menerapkan teori dalam praktik analisis keuangan.

III. METODE PENELITIAN

Metode penelitian menjelaskan pendekatan yang digunakan untuk menganalisis kinerja PT Adhi Karya. Penelitian ini menggunakan metode deskriptif kuantitatif, yang memungkinkan mahasiswa memahami bagaimana data dikumpulkan dan dianalisis. Ini memberikan wawasan tentang pentingnya metodologi dalam penelitian akademis.

3.1 Waktu Penelitian

Waktu penelitian yang ditentukan memberikan kerangka waktu yang jelas untuk pengumpulan dan analisis data. Ini mengajarkan mahasiswa pentingnya perencanaan dalam penelitian dan bagaimana waktu dapat mempengaruhi hasil penelitian.

3.2 Jenis Penelitian

Jenis penelitian deskriptif kuantitatif dipilih untuk memberikan gambaran yang jelas mengenai kinerja keuangan. Mahasiswa belajar tentang berbagai jenis penelitian dan bagaimana memilih metode yang sesuai untuk pertanyaan penelitian mereka.

3.3 Teknik Pengumpulan Data

Teknik pengumpulan data menggunakan dokumentasi laporan keuangan. Ini mengajarkan mahasiswa tentang pentingnya sumber data yang valid dan bagaimana mengumpulkan data yang diperlukan untuk analisis yang akurat.

IV. HASIL DAN PEMBAHASAN

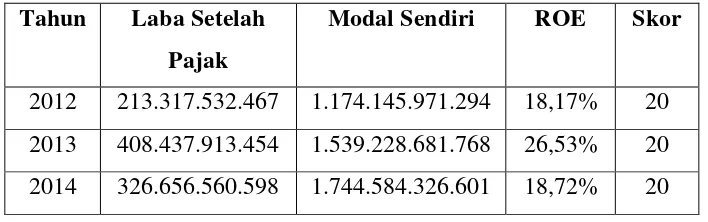

Hasil penelitian menunjukkan analisis kinerja PT Adhi Karya selama periode 2012-2014 berdasarkan rasio keuangan. Pembahasan ini memberikan pemahaman tentang bagaimana hasil analisis dapat digunakan untuk menilai kinerja perusahaan secara keseluruhan, serta memberikan rekomendasi untuk perbaikan. Ini sangat relevan bagi mahasiswa dalam memahami aplikasi analisis keuangan dalam konteks bisnis nyata.

4.1 Profil Perusahaan

Profil perusahaan memberikan konteks bagi analisis yang dilakukan. Mahasiswa belajar tentang pentingnya memahami latar belakang perusahaan sebelum melakukan analisis kinerja, sehingga mereka dapat menginterpretasikan hasil dengan lebih baik.

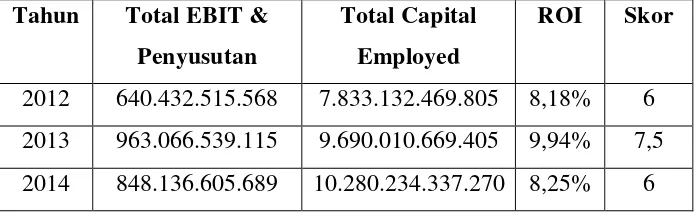

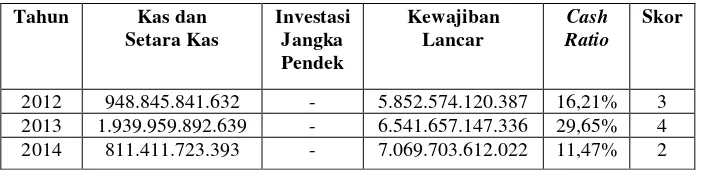

4.2 Hasil Penelitian

Hasil penelitian menunjukkan skor dari berbagai rasio keuangan yang dianalisis. Mahasiswa dapat melihat bagaimana angka-angka tersebut dapat digunakan untuk menilai kinerja dan membuat keputusan. Ini memberikan contoh konkret tentang penerapan teori dalam praktik.

4.3 Pembahasan

Pembahasan mendalam mengenai hasil analisis memberikan wawasan tentang bagaimana interpretasi data dapat mempengaruhi keputusan manajerial. Mahasiswa belajar untuk berpikir kritis dan menganalisis hasil dengan cara yang menyeluruh.

V. KESIMPULAN DAN SARAN

Kesimpulan merangkum temuan utama dari penelitian dan memberikan saran untuk perbaikan kinerja PT Adhi Karya. Ini mengajarkan mahasiswa tentang pentingnya menyimpulkan hasil penelitian secara efektif dan memberikan rekomendasi yang berguna. Bagian ini juga menunjukkan bagaimana penelitian dapat berkontribusi pada praktik bisnis yang lebih baik.

5.1 Kesimpulan

Kesimpulan dari penelitian memberikan ringkasan yang jelas mengenai kinerja keuangan PT Adhi Karya. Mahasiswa belajar untuk menyusun kesimpulan yang kuat berdasarkan data yang dianalisis, yang merupakan keterampilan penting dalam penelitian.

5.2 Saran

Saran yang diberikan berdasarkan hasil penelitian menunjukkan bagaimana perusahaan dapat meningkatkan kinerjanya. Ini memberikan mahasiswa pemahaman tentang bagaimana analisis dapat digunakan untuk memberikan rekomendasi yang praktis dalam konteks bisnis.