FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

SKRIPSI

PENGARUH HUTANG JANGKA PENDEK DAN PIUTANG TERHADAP TINGKAT LIKUIDITAS PADA PERUSAHAAN BARANG KONSUMSI YANG TERDAFTAR DI

BURSA EFEK INDONESIA

OLEH :

NAMA : ANDRY SUTRISMAN

NIM : 060503238

DEPARTEMEN : AKUNTANSI

Guna memenuhi salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul”Pengaruh Hutang Jangka

Pendek dan Piutang Terhadap Tingkat Likuiditas Pada Perusahaan Barang Konsumsi

Yang Terdaftar di Bursa Efek Indonesia (BEI) ” adalah benar hasil karya sendiri dan

judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh

mahasiswa lain dalam konteks penulisan skripsi Program S1 Reguler Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas,

benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia

menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Yang Membuat Pernyataan

Andry Sutrisman

KATA PENGANTAR

Puji dan syukur peneliti ucapkan kepada Tuhan Yang Maha Esa, karena atas

kelimpahan berkat dan anugerahnya dalam membimbing dan membantu peneliti

dengan segala hikmat-Nya sehingga dapat menyelesaikan penulisan skripsi yang

berjudul: ”Pengaruh Hutang Jangka Pendek dan Piutang Terhadap Tingkat Likuiditas

Pada Perusahaan Barang Konsumsi Yang Terdaftar di Bursa Efek Indonesia (BEI) ”

Dalam kesempatan ini peneliti ingin mengucapkan terima kasih yang

sebesar-besarnya kepada pihak-pihak yang telah memberikan banyak bantuan selama proses

penyusunan skripsi ini, terutama kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak, selaku Ketua Departemen Akuntansi

S-1 Fakultas Ekonomi Universitas Sumatera Utara,

3. Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak., selaku dosen pembimbing yang

telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan,

bimbingan, dan bantuan dari awal hingga selesainya skripsi ini,

4. Bapak Drs. Rustam, M.Si, Ak, dan Ibu Dra.Nurzaimah,Ak, selaku dosen penguji

dan pembanding yang telah banyak memberikan masukan dan arahan dalam

penulisan skripsi ini,

5. Seluruh staf pengajar Departemen Akuntansi Fakultas Ekonomi Universitas

kepada peneliti serta seluruh staf pegawai dan administrasi di Fakultas Ekonomi

Universitas Sumatera Utara,

6. Kedua Orang tua saya Halim Sutrisman dan Rita, atas segala doa, arahan dan

bimbingan baik materi dan imateri yang diberikan kepada saya selama

ini.Sehingga saya dapat menyelesaikan skripsi ini.

7. Saudara - Saudara saya drg.Cristian Andry Syahputra, Nicholas Sutrisman ,S.H,

dan drg.Henny Sutrisman atas semua dukungan.

8. Serta semua teman-teman, Teresia, Silvana, Hendra Saputra, Lenny Kielsan,

Anna Safitrie, Yurico, Lina Surya Kie, Ardiansyah dan teman-teman yang lain

yang tidak dapat saya sebutkan satu-persatu, yang selalu memberikan doa,

dukungan dan cinta kasihnya buat peneliti.

Peneliti menyadari bahwa skripsi ini masih jauh dari sempurna karena

keterbatasan peneliti dalam pengetahuan dan pengulasan skripsi. Oleh karena itu

peneliti mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan

acuan dalam penulisan karya-karya ilmiah selanjutnya.

Akhir kata, peneliti berharap semoga skripsi ini menjadi bahan yang

bermanfaat bagi pembaca.

Terima Kasih.

Medan, Peneliti,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh hutang jangka pendek dan piutang baik secara parsial maupun simultan, terhadap tingkat likuiditas pada perusahaan konsumsi yang terdaftar di Bursa Efek Indonesia (BEI). Penelitian ini merupakan jenis penelitian asosiatif, yang menguji pengaruh dari suatu variabel terhadap variabel lainnya.

Populasi dari penelitian ini adalah perusahaan-perusahaan konsumsi yang terdaftar di Bursa Efek Indonesia dengan periode yang diteliti, periode 2006-2007, yaitu berjumlah 32 perusahaan. Sampel dalam penelitian ini berjumlah 27 perusahaan, penarikan sampel dilakukan dengan metode purposive sampling (judgement sampling). Pengujian hipotesis dilakukan dengan analisis regresi linear berganda dan analisis regresi linear sederhana. Uji statistik juga dilakukan dengan uji t dan uji f (ANOVA), dimana sebelum uji ini dilakukannya terlebih dahulu dilakukan uji asumsi klasik. Uji t bertujuan untuk mengetahui pengaruh dari variabel-variabel bebas terhadap variabel terikat secara parsial, sementara uji f (ANOVA) digunakan untuk mengetahui pengaruh dari variabel-variabel bebas terhadap variabel terikat secara simultan.

Hasil penelitian menunjukkan bahwa secara simultan variabel trade payable dan trade receivable berpengaruh relative kecil terhadap Current Ratio (CR) perusahaan, kemudian secara parsial variabel trade payable tidak berpengaruh signifikan terhadap current ratio (cr) perusahaan, akan tetapi variabel trade receivable secara parsial berpengaruh signifikan terhadap Current Ratio (CR) perusahaan konsumsi yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

The objective of this research is to know the influence of trade payable and trade receivable both partially and simultantly to the Current Ratio of consumer companies that were listing in Indonesian Stock Exchange. This research is a associative research, which tested the influence of one variable to another.

The population are consumer companies which registered in Indonesian Stock Exchange among the period of 2006 until 2007, which there are 32 companies. The research sample are 27 companie, it was done by using purposive sampling method (judgement sampling). The data were analized with multiple regressions analysis and simple regressions analysis. The statistic test was done by t-test and f-test (ANOVA), where firstly did the classic assumption f-test before did the statistic test. T-test is used to know the influence of independent variable to the dependent variable partially, while the f-test is used to know the influence of independent variable to the dependent variable simultantly.

The result of this research showed that simultaneously, independent variable trade payable and trade receivaible have significant enough influence on current ratio of consumer companies, than partially variable trade payable have no significant enough influence on current ratio, but trade receivable have significant influence partially on current ratio of consumer companies that were listing on Indonesian Stock Exchange.

DAFTAR ISI

PERNYATAAN……….. i

KATA PENGANTAR……… ii

ABSTRAK………... iv

ABSTRACT……… v

DAFTAR ISI……….. vi

DAFTAR TABEL……….. ix

DAFTAR GAMBAR………. x

DAFTAR LAMPIRAN………. xi

BAB I PENDAHULUAN A. Latar Belakang Masalah………….……… 1

B. Perumusan Masalah……… 6

C. Batasan Penelitian……….. 7

D. Tujuan Penelitian……… 7

E. Manfaat Penelitian……….. 8

BAB II TINJAUAN PUSTAKA A. Hutang Dagang 1. Pengertian Hutang Dagang...……… 9

B. Piutang

1. Pengertian Piutang……….. 16

2. Klasifikasi Piutang……….. 18

C. Likuiditas 1. Pengertian Likuiditas………... 20

2. Rasio Likuiditas…. ………. 20

D. Tinjauan Peneliti Terdahulu……….. 26

E. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual……… 28

2. Hipotesis Penelitian……….. 30

BAB III METODE PENELITIAN A. Desain Penelitian……….. 31

B. Populasi dan Sampel Penelitian………. 31

C. Jenis dan Sumber Data……….. 34

D. Teknik Pengumpulan Data………... 35

1. Klasifikasi Variabel……… 35

2. Definisi Operasional Variabel……… 36

F. Metode Analisis Data……… 37

G. Jadwal Penelitian……… 43

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian………. 44

B. Statistik Deskriptif……….. 44

C. Uji Asumsi Klasik……… 45

1. Uji Normalitas Data……….. 46

2. Uji Multikolinearitas……….…. 49

3. Uji Heteroskedastisitas………. 50

4. Uji Autokorelasi……… 51

D. Uji Hipotesis 1. Uji Regresi……….. 53

2. Uji F (ANOVA)……… 54

3. Uji t (Individu)……… 54

BAB V KESIMPULAN, KETERBATASAN DAN SARAN

A. Kesimpulan ……… 60

B. Keterbatasan Saran……….... 61

DAFTAR PUSTAKA………. 62

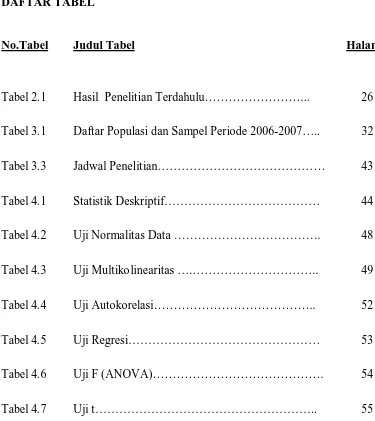

DAFTAR TABEL

No.Tabel Judul Tabel Halaman

Tabel 2.1 Hasil Penelitian Terdahulu………... 26

Tabel 3.1 Daftar Populasi dan Sampel Periode 2006-2007….. 32

Tabel 3.3 Jadwal Penelitian……… 43

Tabel 4.1 Statistik Deskriptif……… 44

Tabel 4.2 Uji Normalitas Data ………. 48

Tabel 4.3 Uji Multikolinearitas ….……….. 49

Tabel 4.4 Uji Autokorelasi……….. 52

Tabel 4.5 Uji Regresi……… 53

Tabel 4.6 Uji F (ANOVA)………. 54

DAFTAR GAMBAR

No. Gambar Judul Gambar

Gambar 2.1 Kerangka Konseptual ……….. 28

Halaman

Gambar 4.1 Uji Normalitas dengan Histogram …..……. 46

Gambar 4.2 Uji Normalitas dengan Plot………... 47

DAFTAR LAMPIRAN

Nomor Judul

Lampiran 1 Data Penelitian... 64 Halaman

Lampiran 2 Statistik Deskriptif... 67

Lampiran 3 Uji Asumsi Klasik... 68

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh hutang jangka pendek dan piutang baik secara parsial maupun simultan, terhadap tingkat likuiditas pada perusahaan konsumsi yang terdaftar di Bursa Efek Indonesia (BEI). Penelitian ini merupakan jenis penelitian asosiatif, yang menguji pengaruh dari suatu variabel terhadap variabel lainnya.

Populasi dari penelitian ini adalah perusahaan-perusahaan konsumsi yang terdaftar di Bursa Efek Indonesia dengan periode yang diteliti, periode 2006-2007, yaitu berjumlah 32 perusahaan. Sampel dalam penelitian ini berjumlah 27 perusahaan, penarikan sampel dilakukan dengan metode purposive sampling (judgement sampling). Pengujian hipotesis dilakukan dengan analisis regresi linear berganda dan analisis regresi linear sederhana. Uji statistik juga dilakukan dengan uji t dan uji f (ANOVA), dimana sebelum uji ini dilakukannya terlebih dahulu dilakukan uji asumsi klasik. Uji t bertujuan untuk mengetahui pengaruh dari variabel-variabel bebas terhadap variabel terikat secara parsial, sementara uji f (ANOVA) digunakan untuk mengetahui pengaruh dari variabel-variabel bebas terhadap variabel terikat secara simultan.

Hasil penelitian menunjukkan bahwa secara simultan variabel trade payable dan trade receivable berpengaruh relative kecil terhadap Current Ratio (CR) perusahaan, kemudian secara parsial variabel trade payable tidak berpengaruh signifikan terhadap current ratio (cr) perusahaan, akan tetapi variabel trade receivable secara parsial berpengaruh signifikan terhadap Current Ratio (CR) perusahaan konsumsi yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

The objective of this research is to know the influence of trade payable and trade receivable both partially and simultantly to the Current Ratio of consumer companies that were listing in Indonesian Stock Exchange. This research is a associative research, which tested the influence of one variable to another.

The population are consumer companies which registered in Indonesian Stock Exchange among the period of 2006 until 2007, which there are 32 companies. The research sample are 27 companie, it was done by using purposive sampling method (judgement sampling). The data were analized with multiple regressions analysis and simple regressions analysis. The statistic test was done by t-test and f-test (ANOVA), where firstly did the classic assumption f-test before did the statistic test. T-test is used to know the influence of independent variable to the dependent variable partially, while the f-test is used to know the influence of independent variable to the dependent variable simultantly.

The result of this research showed that simultaneously, independent variable trade payable and trade receivaible have significant enough influence on current ratio of consumer companies, than partially variable trade payable have no significant enough influence on current ratio, but trade receivable have significant influence partially on current ratio of consumer companies that were listing on Indonesian Stock Exchange.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Kemajuan perekonomian dunia menyebabkan peningkatan perkembangan

dunia usaha di Indonesia. Perusahaan yang ingin bertahan dan sukses, haruslah

berusaha agar dapat berkembang. Sehingga untuk mencapai tujuan tersebut,

perusahaan harus berusaha untuk dapat mempertahankan kinerja yang telah

dicapainya. Agar mencapai kinerja yang tinggi, perusahaan harus menjalankan

aktivitas-aktivitasnya dengan efesien dan efektif. Hal ini dikarenakan

perkembangan dunia usaha yang semakin meningkat dan banyaknya persaingan

dalam dunia usaha. Manajemen yang baik tidak saja diperlukan untuk dapat berhasil

dalam menghadapi persaingan dalam dunia usaha, tetapi juga agar perusahaan dapat

melakukan pembelanjaan secara ekonomis, hal ini berkaitan erat dengan tujuan dari

setiap perusahaan, yaitu untuk menghasilkan laba atau keuntungan.

Salah satu fungsi manajemen adalah untuk dapat memperkirakan dan

menjamin ketersediaan dana atau likuiditas perusahaan agar perusahaan dapat

melaksanakan kegiatan operasionalnya seefektif dan seefisien mungkin. Pada

dasarnya ketidakmampuan perusahaan membayar kewajibannya terutama hutang

perusahaan tidak memiliki dana sama sekali atau kedua, karena perusahaan memiliki

dana, namun pada saat jatuh tempo perusahaan tidak memiliki dana (tidak cukup)

secara tunai sehingga harus menunggu dalam waktu tertentu , untuk mencairkan

aktiva lainnya seperti menagih piutang. Namun dalam praktiknya, tidak jarang pula

perusahaan mengalami hal sebaliknya, yaitu kelebihan dana. Artinya jumlah dana

tunai dan dana yang segera dapat dicairkan melimpah. Kejadian ini bagi perusahaan

juga kurang baik karena ada aktivitas yang tidak dilakukan secara optimal.

Manajemen kurang mampu menjalankan kegiatan operasional perusahaan, terutama

dalam meggunakan dana yang dimiliki. Sehingga pada akhirnya akan berpengaruh

dalam kegiatan operasional perusahaan dalam upaya pencapaian laba.

Penyebab utama kejadian kekurangan dan ketidakmampuan perusahaan untuk

membayar kewajibannya tersebut sebenarnya adalah akibat kelalaian manajemen

perusahaan dalam menjalankan usahanya. Sedangkan penyebab lainnya adalah pihak

manajemen perusahaan tidak memperhitungkan rasio keuangan yang diberikan

sehingga tidak mengetahui bahwa sebenarnya kondisi perusahaan sudah dalam

keadaan tidak baik yang dikarenakan nilai utangnya lebih tinggi dari harta lancarnya

(dalam hal ini piutang ). Apabila perusahaan mengetahui kondisi dan posisi

keuangan perusahaan sebenarnya, maka perusahaan dapat berusaha untuk mencarikan

jalan keluarnya. Dalam hal likuiditas perusahaan variabel– variabel yang sering

menjadi acuan manajemen dalam pengambilan keputusan adalah masalah hutang

Hutang lancar dan piutang berada di dalam laporan keuangan yakni berada di

dalam neraca. Di dalam elemen neraca diklasifikasikan menjadi tiga yaitu aktiva

(asset), kewajiban (liabilities), dan ekuitas pemilik (owner equity). Setiap klasifikasi

kemudian dikelompokkan menjadi subkelompok untuk memberikan data keuangan

yang lebih informatif kepada para pemakai laporan keuangan. Klasifikasi demikian

dimaksudkan untuk membantu para pemakai laporan keuangan untuk mengetahui

beberapa hal, misalnya untuk mengetahui ketersediaan aktiva untuk memenuhi

kewajiban yang telah jatuh tempo ataupun untuk klaim kreditor jangka pendek

maupun jangka panjang terhadap aktiva perusahaan.

Tolak ukur yang paling banyak digunakan untuk menganalisis laporan

keuangan adalah rasio atau indeks, yang menghubungkan satu data dengan data yang

lainnya yang berbeda. Analisis keuangan yang berkaitan dengan kemampuan

perusahaan untuk membayar utang atau kewajibannya disebut analisis ratio

likuiditas. Rasio Likuiditas menurut Kasmir (2008:129) adalah “Rasio yang

menggambarkan kemampuan perusahaan dalam memenuhi kewajiban(utang) jangka

pendek”. Jika perusahaan mampu melakukan pembayaran berarti keadaan

perusahaan dalam keadaan likuid, tetapi jika tidak mampu, maka perusahaan

dikatakan dalam keadaan ”ilikuid”. Terkait dengan hal ini, dalam menyediakan

informasi mengenai aktiva termasuk didalamnya piutang, kewajiban dan ekuitas

pemegang saham, neraca dapat digunakan untuk menghitung tingkat pengembalian

digunakan unutk menganalisis likuiditas perusahaan. Karena neraca dapat

digunakan untuk mengetahui sudah sejauh mana perusahaan tersebut berjalan, salah

satunya aspek likuiditas, yaitu aspek kemampuan perusahaan untuk memenuhi

kewajibannya (solvency).

Pada dasarnya semakin tinggi likuiditas semakin rendah resiko kegagalan

perusahaan. Likuiditas perusahaan ditunjukkan oleh besar kecilnya aktiva lancar

yaitu aktiva yang mudah untuk diubah menjadi kas. Ini berarti bahwa informasi

likuiditas berguna untuk memprediksi kemampuan perusahaan dalam pemenuhan

komitmen keuangannya pada saat jatuh tempo. Jadi semakin besar aktiva lancar

yang bisa dikonversikan (dalam hal ini piutang) menjadi kas maka semakin tinggi

tingkat likuiditas perusahaan. Hal ini nantinya akan memberikan pengaruh positip

terhadap image dan kemampuan manajemen dalam mengelola perusahaan, karena

didasarkan pada fungsi dasar laporan keuangan yang memberikan informasi

keuangan perusahaan. Dimana pada akhirnya banyak investor dan calon investor

maupun kreditur yang tertarik untuk berinvestasi pada perusahaan tersebut.

Penelitian ini adalah penelitian replikasi dari penelitian terdahulu. Adapun

penelitian ini menggunakan variabel independen yaitu hutang jangka pendek dan

piutang, serta dalam hal ini penelitian ini adalah penelitian yang bersifat kuantitatif

dimana data keuangan perusahaan diambil dari data perusahaan komsumsi yang

Perusahaan konsumsi merupakan perusahaan yang menghasilkan produk

berupa barang atau jasa, namun dalam penelitian kali ini peneliti menggunakan

populasi berupa perusahaan-perusahaan konsumsi yang terdaftar di BEI diantarannya

perusahaan food and beverages, pharmaceuticals, tobacco, consumer goods.

Perusahaan konsumsi pada umumnya memiliki aktivitas yang lebih berfluktuatif

dibandingkan dengan perusahaan lainnya, sehingga dalam hal ini tingkat likuiditas

perusahaan berperan signifikan agar kelangsungan operasi perusahaan dapat berjalan

dengan lancar. Dalam mencapai kinerja yang tinggi, perusahaan harus menjalankan

aktivitas-aktivitasnya dengan efesien dan efektif. Hal ini dikarenakan perkembangan

dunia usaha yang semakin meningkat dan banyaknya persaingan dalam dunia usaha.

Untuk itu perlu dilakukan proses analisa yang baik dalam hal likuiditas perusahaan

dalam mengatur hutang dan piutang perusahaan sehingga berada dalam kondisi yang

seimbang.

Berdasarkan uraian diatas, maka peneliti sangat tertarik untuk melakukan

penelitian pada perusahaan agar dapat lebih memahami mengenai hubungan antara

piutang dan kewajiban jangka pendek dengan tingkat likuiditas suatu perusahaan.

Oleh karena itu penelitian ini diberi judul ”Pengaruh Hutang Jangka Pendek dan

Piutang Terhadap Tingkat Likuiditas Pada Perusahaan Barang Konsumsi Yang

B. Perumusan Masalah

Berdasarkan uraian latar belakang diatas, maka peneliti merumuskan masalah

sebagai berikut :

1. apakah hutang jangka pendek berpengaruh signifikan terhadap tingkat

likuiditas pada perusahaan barang konsumsi yang terdaftar di BEI ?

2. apakah piutang berpengaruh signifikan terhadap tingkat likuiditas pada

perusahaan barang konsumsi yang terdaftar di BEI ?

3. apakah hutang jangka pendek dan piutang secara bersama berpengaruh

signifikan terhadap tingkat likuiditas pada perusahaan barang konsumsi

yang terdaftar di BEI?

C. Batasan Penelitian

Peneliti memberi batasan penelitian agar penelitian ini dapat tercapai, antara

lain :

1. objek penelitian ini adalah perusahaan barang konsumsi yang secara

konsisten terdaftar di BEI tahun 2006-2007 dan memberikan laporan

keuangannya selama periode tersebut,

3. penelitian dilakukan hanya melihat faktor hutang jangka pendek,

piutang dan tingkat likuiditas perusahaan.

D. Tujuan Penelitian

Berdasarkan perumusan masalah yang ada, maka tujuan penelitian ini, yaitu :

1. untuk mengetahui ada tidaknya pengaruh yang signifikan antara

hutang jangka pendek dengan tingkat likuiditas perusahaan barang

konsumsi yang terdaftar di BEI,

2. untuk mengetahui ada tidaknya pengaruh yang signifikan antara

piutang dengan tingkat likuiditas perusahaan barang konsumsi yang

terdaftar di BEI,

3. untuk mengetahui ada tidaknya pengaruh yang signifikan antara hutang

jangka pendek dan piutang secara bersama terhadap tingkat likuiditas

pada perusahaan barang komsumsi yang terdaftar di BEI.

E. Manfaat penelitian

Penelitian ini diharapkan dapat bermanfaat bagi beberapa pihak, tidak hanya

bagi peneliti, tapi juga bagi perusahaan dan peneliti selanjutnya.

1. Penelitian ini diharapkan dapat memberikan masukan dan pengetahuan

bagi perusahaan tentang pengaruh hutang jangka pendek dan piutang

2. Penelitian ini diharapkan dapat menambah pengetahuan dan

memperluas wawasan mengenai bisnis, dan mengaplikasikan ilmu

yang telah didapatkan selama kuliah.

3. Penelitian ini diharapkan dapat digunakan sebagai informasi dan

pengetahuan untuk memperluas wawasan dan pembendaharaan

pengetahuan di bidang akuntansi khususnya dan juga sebagai bahan

BAB II

TINJAUAN PUSTAKA

A. Hutang Dagang

Hutang dagang merupakan salah satu variabel bebas yang akan dibahas dalam

penelitian ini. Pada hakikatnya hutang dagang berperan signifikan dalam perputaran

modal dan mempengaruhi likuiditas perusahaan. Perusahaan dalam menjalankan

kegiatan operasional terkadang harus memerlukan dana masukan lain diluar

kepemilikan modal yang dimilikinya, dalam hal ini hutang dagang berperan untuk

mendukung likuiditas perusahaan.

1. Pengertian Hutang Dagang

Hutang sering disebut juga sebagai kewajiban yang dalam pengertian

sederhana dapat diartikan sebagai kewajiban keuangan yang harus dibayar

oleh perusahaan kepada pihak lain. Hutang digunakan perusahaan untuk

membiayai berbagai macam kebutuhan yang diperlukan oleh perusahaan,

misalnya untuk membeli aktiva, bahan baku, dan lain-lain. Barang dan jasa

yang diperoleh perusahaan merupakan transaksi yang dapat menimbulkan

kewajiban untuk membayar kepada pihak lain. Untuk menentukan suatu

transaksi sebagai hutang atau bukan sangat tergantung pada kemampuan

yang dikemukakan oleh FASB berikut ini dalam Statement of Financial

Accounting Concept No.6 (Chariri dan Ghozali 2005 ; 157), yaitu : “Hutang

adalah pengorbanan manfaat ekonomi yang mungkin terjadi di masa yang

mendatang yang mungkin timbul dari kewajiban sekarang dari suatu entitas

untuk menyerahkan aktiva atau memberikan ke entitas lain dimasa mendatang

sebagai akibat transaksi di masa lalu”.

Lebih lanjut Chariri dan Ghozali (2005;157) mengemukakan dari definisi yang dikemukakan FASB di atas, pengertian hutang memiliki dua komponen utama, seperti berikut ini.

1) Adanya kewajiban sekarang dalam bentuk pengorbanan manfaat ekonomi di masa mendatang dari penyerahan barang atau jasa. 2) Berasal dari transaksi atau peristiwa masa yang lalu (telah

terjadi).

Dua karakteristik yang penting dari hutang adalah kewajiban tersebut sudah ada pada saat itu dan harus merupakan hasil transaksi masa lalu, serta timbulnya hutang tergantung pada terjadinya suatu transaksi atau kejadian yang bersifat eksternal. Transaksi tersebut dapat berupa transaksi keuangan atau kejadian non keuangan, seperti timbulnya kecelakaan yang menimbulkan kewajiban untuk mengganti suatu kerusakan.

Munawir (2004 : 18) berpendapat bahwa “Hutang adalah semua

kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi,

dimana hutang ini merupakan sumber dana atau modal perusahaan yang

berasal dari kreditor”. Dalam hal ini Hongren et. al (2006 : 505) menyatakan

bahwa : “Hutang merupakan suatu kewajiban untuk memindahkan harta atau

memberikan jasa di masa yang akan datang”. Berdasarkan definisi-definisi di

kepada pihak lain yang harus dibayar dengan uang, barang, atau jasa pada saat

jatuh tempo.

Chariri dan Ghozali (2005 : 160) menyatakan bahwa : Hutang adalah suatu jumlah yang harus dibayar dalam bentuk uang, barang, atau jasa khususnya hutang yang memiliki kriteria sebagai berikut :

1) terjadi atau telah terjadi (current liability),

2) terjadi pada suatu saat tertentu di masa mendatang, misalnya hutang untuk pembiayaan (funded debt) dan hutang yang masih harus dibayar (accrued liability),

3) terjadi karena tidak dilaksanakannya suatu tindakan di masa yang akan datang, misalnya pendapatan yang ditangguhkan dan hutang bersyarat (contingent liability).

Berdasarkan hal di atas, Chariri dan Ghozali (2005 : 160) merumuskan bahwa hutang dapat terjadi karena beberapa faktor berikut ini.

1) Kewajiban Legal/Kontrak (Contractual Liabilities)

Kewajiban legal adalah hutang yang timbul karena adanya ketentuan formal berupa peraturan hukum untuk membayar kas atau menyerahkan barang atau jasa kepada entitas tertentu, misalnya hutang dagang dan hutang bank.

2) Kewajiban Konstrukif (Constructive Liabilities)

Kewajiban konstruktif timbul karena kewajiban tersebut sengaja diciptakan untuk tujuan atau kondisi tertentu, meskipun secara formal tidak dilakukan melalui perjanjian tertulis untuk mebayar sejumlah tertentu di masa yang akan datang, contoh jenis kewajiban ini adalah bonus yang akan diberikan kepada karyawan.

3) Kewajiban Ekuitabel

Kewajiban ekuitabel adalah kewajiban yang timbul karena adanya kebijakan yang diambil oleh perusahaan karena alasan moral atau etika dan perlakuannya diterima oleh praktik secara umum, contohnya hutang garansi yang muncul karena alasan moral dimana perusahaan diharapkan tidak merugikan konsumen, sehingga perlu memberikan garansi atas setiap produk yang terjual.

Hutang atau kewajiban yang dicatat dalam laporan keuangan tidak

saja, tetapi hutang atau kewajiban yang timbul karena tujuan tertentu atau

untuk alasan moral atau etika juga harus dicatat ke dalam laporan keuangan

perusahaan. Berdasarkan jangka waktu pelunasan atau penyelesaian hutang

atau kewajiban perusahaan dapat dibedakan menjadi 2, yaitu hutang jangka

pendek (lancar) dan hutang jangka panjang (tidak lancar). Hutang dianggap

selesai atau lunas apabila suatu perusahaan telah melakukan kewajiban untuk

menyerahkan aktiva atau jasa kepada pihak lain.

IAI (2004 : 62) menyebutkan bahwa penyelesaian kewajiban masa kini bisanya melibatkan perusahaan untuk mengorbankan sumber daya yang memiliki manfaat masa depan demi memenuhi tuntutan pihak lain. Penyelesaian kewajiban yang ada sekarang dapat dilakukan dengan berbagai cara, misalnya dengan:

1) pembayaran kas, 2) penyerahan aktiva, 3) pemberian jasa,

4) penggantian kewajiban tersebut dengan kewajiban yang lain atau,

5) konversi kewajiban ekuitas.

2. Hutang Jangka Pendek

Kadang kala perusahaan meminjam uang dalam jangka pendek untuk

kegiatan operasi perusahaan yang biasa disebut dengan hutang (kewajiban)

jangka pendek atau lancar.

Di dalam IAI (2004 : 44) dikatakan bahwa suatu kewajiban

1) diperkirakan akan diselesaikan dalam jangka waktu siklus

normal operasi perusahaan, atau

2) jatuh tempo dalam jangka waktu 12 bulan dari tanggal neraca.

Yusuf (2005 : 230) mendefinisikannya sebagai berikut : “Kewajiban

lancar adalah hutang yang diharapkan akan dibayar dalam jangka waktu satu

tahun atau siklus akuntansi operasi normal perusahaan, dengan menggunakan

aktiva lancar atau hasil pembentukan kewajiban lancar yang lain”.

Lebih jelas lagi Niswongeret.al (2000 : 441) berpendapat bahwa kewajiban lancar adalah kewajiban yang harus dibayar dengan aktiva lancar serta jatuh tempo dalam jangka pendek, biasanya satu tahun. Pada Umumnya besar kewajiban lancar berasal dari dua transaksi dasar berikut ini :

1) barang atau jasa yang telah diterima tetapi belum dibayarkan, 2) pembayaran yang telah diterima tetapi barang atau jasa tersebut

belum dikirimkan.

Berdasarkan pengertian-pengertian di atas dapat disimpulkan bahwa

hutang jangka pendek adalah kewajiban yang akan jatuh tempo dalam waktu

satu tahun atau siklus operasi normal perusahaan dan harus dilunasi dengan

menggunakan aktiva lancar, serta kewajiban tersebut berdasarkan transaksi

yang telah terjadi.

Sementara itu Husnan (1998 : 499) mengelompokkan dana jangka pendek menjadi dua tipe, yaitu :

1) Pendanaan Spontan

Sumber dana yang ikut berubah apabila aktivitas perusahaan berubah, contohnya adalah hutang dagang.

2) Pendanaan Tidak Spontan atau Pendanaan yang Memerlukan Negosiasi

dipergunakan oleh perusahaan. Sumber pendanaan ini biasanya berasal dari bank dalam bentuk kredit jangka pendek.

Hongren (2006 : 506) mengelompokkan hutang jangka pendek atau kewajiban lancar menjadi dua bagian, yaitu :

1) Kewajiban Lancar dengan Jumlah yang Diketahui a) Hutang Usaha

Hutang usaha adalah jumlah yang dipinjam untuk pembelian produk atau pemakaian jasa atas akun (utang) yang terbuka.

b) Wesel Bayar Jangka Pendek

Wesel bayar jangka pendek merupakan bentuk umum dalam pembiayaan yang memiliki jatuh tempo satu tahun.

c) Hutang Pajak Penjualan

Hampir semua negara membebankan pajak untuk penjualan eceran. Para pengecer mengumpulkan pajak penjualan sebagai tambahan pada harga beli barang yang dijual, maka pengecer akan berutang pada negara atas pajak penjualan tersebut.

d) Bagian Lancar dari Hutang Jangka Panjang

Beberapa wesel bayar jangka panjang dan utang obligasi dibayar secara angsuran. Bagian lancar dari utang jangka panjang merupakan jumlah pokok utang dengan jangka waktu kurang dari satu tahun kewajiban lancar. Bagian sisi dari pinjaman jangka panjang itu adalah kewajiban jangka panjang.

e) Beban yang Terutang (Kewajiban Terutang)

Semua beban yang harus dibayar dalam waktu kurang dari satu tahun.

f) Pendapatan Diterima Dimuka

Pendapatan diterima dimuka disebut juga pendapatan tangguhan, dimana perusahaan sudah menerima kas dari pelanggan sebelum mengakui pendapatannya, karenanya perusahaan memiliki kewajiban untuk menyediakan produk atau jasa kepada pelanggan.

2) Kewajiban Lancar yang Harus Diestimasi

terhadap barang yang dijualnya. Periode garansi biasanya bermacam-macam, tetapi biasanya berkisar antara 90 hari sampai 1 tahun..

3) Kewajiban Kontijensi (contingent liabilities):

Merupakan kewajiban potentiaal yang timbul dari peristiwa masa lalu dan keberadaannya menjadi pasti dengan terjadi atau tidaknya satu peristiwa atau lebih pada masa akan datang yang tidak sepenuhnya berada dalam kendali perusahaan

B. Piutang

Piutang merupakan variabel bebas yang berasal dari kegiatan operasional dan

juga dari kegiatan non operasional perusahaan. Piutang perusahaan berpengaruh

dalam likuiditas perusahaan, dalam hal ini perusahaan harus memperkirakan apakah

piutang perusahaan dapat diterima perusahaan dalam waktu yang tepat sehingga pada

akhirnya tidak akan mengganngu kinerja dan kebutuhan dana perusahaan.

Selanjutnya dibutuhkan manajemen yang baik oleh perusahaan untuk dapat

mengelola piutang perusahaan.

1. Pengertian Piutang Dagang

Piutang menurut kamus ekonomi yang ditulis oleh Sumadji dan Rosita

(2006:547) adalah :“Tagihan-tagihan yang ditahan pelanggan dan pihak-pihak

lain untuk uang, barang-barang atau jasa-jasa “. Suhardi (2006:201)

menambahkan bahwa :“Piutang mencakup semua tagihan dalam bentuk uang

kepada perseorangan, badan usaha, atau pihak tertagih lainnya”. Sedangkan

pengertian Piutang menurut IAI (2007:64) adalah :“Hak atau klaim terhadap

menurut Stice,et.al (2004:479) adalah : “Semua klaim atas uang, barang, dan

jasa. Akan tetapi, untuk tujuan akuntansi, istilah tersebut secara umum

digunakan dalam lingkup yang lebih sempit untuk menggambarkan klaim

yang diharapkan akan selesai dengan diterimanya uang tunai (cash)”.

Pengakuan piutang pada umumnya berhubungan dengan pengakuan

piutang usaha. Oleh karena itu pendapatan umumnya dicatat ketika proses

menghasilkan selesai dan janji pembayaran yang valid (atau pembayaran itu

sendiri) diterima, maka selanjutnya piutang usaha yang timbul dari penjualan

barang secara umum diakui ketika kepemilikan barang dialihkan ke pembeli

yang terpercaya. Saat perpindahan kepemilikan berbeda – beda, tergantung

pada saat penjualannya, oleh sebab itu, merupakan hal yang normal untuk

mengakui piutang usaha ketika barang dikirim ke pelanggan. Pada titik inilah

kriteria pengakuan pendapatan umumnya dipenuhi.

2. Klasifikasi Piutang

Diperlukan adanya pengklasifikasikan piutang untuk membedakan

antara hasil perdagangan dan yang bukan dari perdagangan.

Menurut Stice et.al (2004:479) piutang dapat diklasifikasikan menjadi beberapa jenis, seperti berikut ini.

1. Piutang dagang (trade receivable); umumnya adalah kategori yang paling signifikan dari piutang, dan merupakan hasil dari aktivits normal bisnis, yaitu penjualan barang atau jasa secara kredit kepada pelanggan.

3. Piutang Lainnya (other receivable); meliputi piutang yang bukan dari pelanggan , contohnya piutang bunga, piutang karyawan, piutang deviden, dan lain-lain.

Menurut IAI (2007:65-67) piutang dapat diklasifikasikan dalam beberapa cara, diantaranya.

a) Piutang Dagang dan Non Dagang (Trade and Non Trade Receivable)

Piutang dagang adalah “piutang terbuka“ tanpa jaminan, dan sering disebut piutang usaha (accounts receivable). Piutang usaha mewakili pembelian kredit jangka pendek ke pelanggan. Pembayaran umumnya jatuh tempo dalam 30 hingga 90 hari. Persyaratan kredit biasanya merupakan perjanjian informal antara penjual dan pembeli yang didukung oleh dokumen bisnis seperti faktur penjualan, order penjualan, dan kontrak pengiriman. Biasanya, piutang dagang tidak melibatkan bunga, walaupun biaya bunga atau pelayanan mungkin saja ditambahkan apabila pembayaran tidak dilakukan dalam periode tertentu. Piutang dagang adalah jenis piutang yang paling umum dan biasanya merupakan yang paling signifikan dari segi total nilai uangnya.

Piutang non dagang (nontrade receivable) meliputi semua jenis piutang lainnya .Mereka muncul dari berbagai transaksi seperti:

1 penjualan surat beharga atau properti lainnya selain persediaan

2. deposit atau simpanan untuk menjamin pelaksanaan kontrak atau pembayaran atas beban kepada krditor, perusahaan umum (perum), dan instalasi-instalasi lainnya 3. klaim untuk pengurangan harga atau pengembalian pajak 4. piutang deviden dan bunga

5. pembayaran dimuka atas pembelian

6. panjar untuk menjamin pelaksanaan kontrak 7. harga Saham yang masih harus ditagih

Piutang non dagang harus diiktisarkan dalam akun-akun dengan nama yang sesuai dan dilaporkan secara terpisah dalam laporan keuangan .

b) Piutang Lancar (Jangka Pendek) dengan Piutang Tidak Lancar (Jangka Panjang)

Sedangkan piutang tak lancar (jangka panjang) merupakan piutang yang diidentifikasikan dapat tertagih dalam jangka waktu lebih dari satu tahun.

C. Likuiditas

Likuiditas yang baik menggambarkan kinerja perusahaan dalam

mengelola kemampuan keuangan perusahaan. Perusahaan yang memiliki

kondisi keuangan yang baik harus mampu memenuhi segala kewajiban yang

dimilikinya dengan tepat waktu, sehingga tidak akan mengganggu jalannya

kegiatan operasionalnya. Begitu pula dengan kondisi keuangan yang

berlebihan juga tidak baik bagi perusahaan.

1. Pengertian Likuiditas

Definisi likuiditas menurut Riyanto (2002:25) adalah : “Masalah

kemampuan perusahaan untuk memenuhi kewajiban financial yang segera

harus dipenuhi”. Menurut Rangkuti (2006:108) : “Likuiditas merupakan

kemampuan perusahaan memenuhi kewajibannya (solvency)”.

Dari beberapa pengertian diatas, jelas bahwa pengertian likuiditas

adalah menggambarkan kemampuan perusahaan untuk memenuhi seluruh

kewajiban yang segera harus dipenuhi atau yang telah jatuh tempo.

Suatu perusahaan dikatakan “likuid” apabila perusahaan tersebut

sebaliknya suatu perusahaan dikatakan “ilikuid” apabila perusahaan tersebut

tidak mampu memenuhi kewajiban financial yang segera harus dipenuhi.

2. Rasio Likuiditas (Liquidity Ratio)

Rasio likuiditas mengukur kemampuan perusahaan dalam membayar

kewajiban yang sudah jatuh tempo. Rasio ini dapat dihitung dari pos-pos

yang sifatnya jangka pendek seperti aktiva lancar dan hutang lancar.

Perhitungan rasio likuiditas memberikan cukup banyak manfaat bagi berbagai

pihak yang berkepentingan terhadap perusahaan. Pihak yang paling

berkepentingan adalah pemilik perusahaan guna menilai kemampuan mereka

sendiri. Kemudian, pihak luar perusahaan juga memiliki kepentingan, seperti

pihak kreditor atau penyedia dana bagi perusahaan, misalnya perbankan.

Atau juga pihak distributor atau suplier yang menyalurkan atau menjual

barang yang pembayaran secara angsuran kepada perusahaan.

Lebih lanjut menurut Kasmir (2008:132), ada beberapa tujuan dan manfaat dari rasio likuiditas, yaitu :

1. mengukur kemampuan perusahaan membayar kewajiban atau utang yang segera jatuh tempo pada saat ditagih. Artinya, kemampuan untuk membayar kewajiban yang sudah waktunya dibayar sesuai jadwal batas waktu yang telah ditetapkan(tanggal dan bulan tertentu),

2. mengukur kemampuan perusahaan membayar kewajiban

jangka pendek dengan aktiva lancar secara keseluruhan. Artinya jumlah kewajiban yang berumur dibawah satu tahun atau sama dengan satu tahun, dibandingkan dengan total aktiva lancar,

sediaan. Dalam hal ini aktiva lancar dikurangi persediaan dan utang yang dianggap likuiditasnya lebih rendah,

4. mengukur atau membandingkan antara jumlah persediaan yang ada dengan modal kerja perusahaan,

5. mengukur seberapa besar uang kas yang tersedia untuk membayar utang,

6. alat perencanaan ke depan, terutama yang berkaitan dengan perencanaan kas dan utang,

7. melihat kondisi dan posisi likuiditas perusahaan dari waktu ke waktu dengan membandingkannya untuk beberapa periode, 8. melihat kelemahan yang dimiliki perusahaan, dari

masing-masing komponen yang ada di aktiva lancar dan utang lancar, 9. melihat alat pemicu bagi pihak manajemen untuk memperbaiki

kinerjanya, dengan melihat rasio likuiditas yang ada pada saat ini.

Bagi pihak luar perusahaan, seperti pihak penyandang dana (kreditor),

investor, distributor dan masyarakat luas, rasio likuiditas bermanfaat untuk

menilai kemampuan perusahaan dalam membayar kewajiban kepada pihak

ketiga. Hal ini tergambar dari rasio yang dimilikinya. Kemampuan membayar

tersebut akan memberikan jaminan bagi pihak kreditor untuk memberikan

pinjaman selanjutnya. Kemudian, bagi pihak distirbutor adanya kemampuan

membayar mempermudah dalam memberikan keputusan untuk menyetujui

penjualan barang dagangan secara angsuran. Artinya, ada jaminan bahwa

pinjaman yang diberikan akan mampu dibayar secara tepat waktu. Namun,

rasio likuiditas bukanlah satu-satunya cara atau syarat untuk menyetujui

pinjaman atau penjualan barang secara kredit. Rasio-rasio likuiditas memiliki

banyak jenis, karena rasio dapat dibuat menurut kebutuhan penganalisa.

Menurut Kasmir (2008;35), rasio-rasio likuiditas yang sering digunakan

(cash ratio) dan working capital to total assets ratio yang akan dijelaskan

berikut ini.

1. Rasio Lancar (Current ratio)

Rasio lancar atau current ratio merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Dengan kata lain, seberapa banyak aktiva lancar yang tersedia untuk menutupi kewajiban jangka pendek yang segera jatuh tempo. Rasio lancar dapat pula dikatakan sebagai bentuk untuk mengukur tingkat keamanan (margin of safety) suatu perusahaan.

Dari hasil pengukuran rasio, apabila rasio lancar rendah, dapat dikatakan bahwa perusahaan kurang modal untuk membayar utang. Namun, apabila hasil pengukuran rasio tinggi, belum tentu kondisi perusahaan sedang baik. Hal ini dapat saja terjadi karena kas tidak digunakan sebaik mungkin. Dalam praktiknya sering kali dipakai rasio lancar dengan standar 200 % (2:1) yang terkadang sudah dianggap sebagai ukuran yang cukup baik atau memuaskan bagi suatu perusahaan. Artinya dengan hasil rasio seperti itu, perusahaan sudah merasa berada di titik aman dalam jangka pendek. Namun, sekali lagi untuk mengukur kinerja manajemen, ukuran yang terpenting adalah rata-rata industri untuk perusahaan sejenis. Berikut rumus yang digunakan untuk mencari current ratio.

2. Quick Ratio (Acid Test Ratio)

dianggap memerlukan waktu relatif lebih lama untuk diuangkan, apabila perusahaan membutuhkan dana cepat untuk membayar kewajibannya dibandingkan dengan aktiva lancar lainnya. Demikian pula sebaliknya, jika rasio perusahaan dibawah rata-rata industri, keadaan perusahan lebih buruk dari perusahaan lain. Hal ini menyebabkan perusahaan harus menjual persediaannya untuk melunasi pembayaran utang lancar. Padahal menjual dibawah yang normal relative lebih sulit, kecuali perusahaan menjual dibawah harga pasar, yang tentunya bagi perusahaan jelas menambah kerugian. Berikut rumus yang sering digunakan dalam mencari quick ratio .

3. Cash Ratio

4. Working Capital to total assets ratio

Ratio ini mengukur likuiditas dari total aktiva dan posisi modal kerja. Berikut rumus yang digunakan dalam mencari working capital to total asset ratio.

D. Tinjauan Penelitian Terdahulu

Peneliti Judul Variabel Hasil

Variabel Independen :

Tingkat Likuiditas

Y E. Kerangka Konseptual dan Hipotesis

Kerangka konseptual adalah kerangka yang menggambarkan hubungan antar

variabel- variabel dalam suatu penelitian. Dimana hubungan yang coba

dijelaskan yakni hubungan antara variabel independen dan varaiabel

dependen, dalam hal ini variabel independen yaitu hutang jangka pendek dan

piutang dengan variabel dependen yaitu tingkat likuiditas suatu perusahaan.

Adapun kerangka konseptual dalam penelitian ini sebagai berikut.

1. Kerangka Konseptual

H1

H2

H3

Gambar 2.1 Kerangka Konseptual

Sumber : Peneliti, 2009

Likuiditas merupakan kemampuan perusahaan untuk membayar semua

kewajiban jangka pendek pada saat jatuh tempo. Likuiditas perusahaan Hutang Jangka Pendek

X1

Piutang

ditunjukkan oleh besar kecilnya aktiva lancar yaitu aktiva yang mudah untuk

diubah menjadi kas yang meliputi kas, surat beharga, piutang, persediaan.

Piutang termasuk aktiva lancar yang paling likuid setelah kas karena

memerlukan waktu yang lebih pendek untuk mengubah menjadi kas.

Piutang merupakan pos yang penting karena merupakan bagian aktiva

lancar perusahaan yang besar bagi sebagian besar perusahaan. Biasanya

jumlah piutang mencapai 50 % samapai 70 % dari total aktiva lancar.

Likuiditas merupakan ketersediaan kas dimasa depan setelah

memperhitungkan hutang jangka pendek yang ada. Rasio ini

mengidentifikasikan apakah perusahaan memiliki sumber daya untuk

melunasi kewajiban lancarnya atau kewajiban jangka pendeknya. Rasio ini

dapat dihitung dari pos-pos yang sifatnya jangka pendek seperti aktiva lancar

dan utang lancar. Semakin tinggi ratio ini berarti semakin besar kemampuan

perusahaan untuk memenuhi kewajiban finansial jangka pendek. Jadi rasio

likuiditas ini dapat dipengaruhi oleh tinggi rendahnya jumlah piutang dan

kewajiban jangka pendek (hutang lancar) perusahaan. Hal ini

mengindikasikan bahwa informasi likuiditas berguna untuk memprediksi

kemampuan perusahaan dalam pemenuhan komitmen keuangan pada saat

jatuh tempo.

Berdasarkan uraian tersebut dapat kita simpulkan bahwa piutang

pendek mempunyai hubungan dalam penentuan likuid atau tidaknya suatu

perusahaan. Jadi semakin besar aktiva lancar yang bisa dikonversikan

menjadi kas dan semakin rendah jumlah kewajiban jangka pendek (hutang

lancar) perusahaan, maka semakin tinggi tingkat likuiditas perusahaan dan

semakin besar pula kemampuan perusahaan untuk memenuhi kewajiban

jangka pendeknya, begitu juga sebaliknya.

2. Hipotesis Penelitian

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya

atas suatu penelitian yang dilakukan agar dapat mempermudah dalam

menganalisis. Hipotesis dalam penelitian ini, antara lain .

H1 : Hutang Jangka Pendek berpengaruh signifikan terhadap Tingkat

Likuiditas.

H2 : Piutang berpengaruh signifikan terhadap Tingkat likuiditas.

H3 : Hutang Jangka Pendek dan Piutang secara bersama berpengaruh

BAB III

METODE PENELITIAN

A. Desain Penelitian

Peneliti menggunakan desain kausal. “Desain kausal berguna untuk

mengukur hubungan hubungan antar variabel riset atau berguna untuk menganalisis

bagaimana satu variabel mempengaruhi variabel lain”. (Umar, 2003 : 30)

B. Populasi dan Sampel Penelitian

Menurut Sugiyono (2006 : 55) “Populasi adalah wilayah generalisasi yang

terdiri atas objek atau subjek yang mempunyai kuantitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Populasi dalam penelitian ini adalah seluruh perusahaan barang konsumsi yang

terdaftar di Bursa Efek Indonesia pada tahun 2006-2007 yaitu, sebanyak 32

perusahaan.

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2006 : 56). Penelitian ini menggunakan sampel yang

ditentukan dengan menggunakan teknik pengambilan sampel bertujuan (purposive

sampling), yaitu teknik pengambilan sampel dari populasi berdasarkan suatu kriteria

Kriteria pengambilan sampel yang ditetapkan oleh peneliti adalah sebagai berikut:

1. perusahaan tersebut terdaftar di BEI pada tahun 2006-2007,

2. perusahaan memiliki laba usaha pada tahun 2006-2007,

3. perusahaan tersebut memiliki laporan keuangan yang telah diaudit

pada tahun 2006-2007.

Berdasarkan kriteria tersebut, maka perusahaan yang menjadi sampel dalam

penelitian ini berjumlah 27 perusahaan.

Tabel 3.1

Daftar Populasi dan Sampel Penelitian Periode 2006 - 2007

NO KODE NAMA PERUSAHAAN

KRITERIA

SAMPEL 1 2 3

1 ADES PT Ades Waters Indonesia Tbk. √ x √ -

2 AISA PT Tiga Pilar Sejahtera Food Tbk √ √ √ Sampel 1

3 AQUA PT Aqua Golden Missisipi Tbk √ √ √ Sampel 2

4 BATI PT Bat Indonesia Tbk √ x √ -

5 CEKA PT Cahaya Kalbar Tbk √ √ √ Sampel 3

6 DAVO PT Davomas Abadi Tbk √ √ √ Sampel 4

7 DLTA PT Delta Djakarta Tbk √ √ √ Sampel 5

8 DVLA PT Darya-Varia Laboratoria Tbk √ √ √ Sampel 6

9 FAST PT Fast Food Indonesia Tbk. √ √ √ Sampel 7

10 GGRM PT Gudang Garam Tbk √ √ √ Sampel 8

11 HMSP PT HM Sampoerna √ √ √ Sampel 9

NO KODE NAMA PERUSAHAAN

KRITERIA

SAMPEL 1 2 3

13 INDF PT Indofood Sukses Makmur Tbk √ √ √ Sampel 11

14 KAEF PT Kimia Farma Tbk √ √ √ Sampel 12

15 KLBF PT KalbeFarma Tbk √ √ √ Sampel 13

16 MERK PT Merck Tbk √ √ √ Sampel 14

17 MLBI PT Multi Bintang Indonesia Tbk √ √ √ Sampel 15

18 MRAT PT Mustika Ratu Tbk √ √ √ Sampel 16

19 MYOR PT Mayora Tbk √ √ √ Sampel 17

20 PROD PT Sara Lee Body Care Indonesia Tbk √ √ √ Sampel 18

21 PSDN PT Prashida Aneka Niaga Tbk √ x √ -

22 PTSP PT Pioneerindo Gourmet International Tbk √ x √ -

23 RMBA PT Bentoel International Inv. Tbk √ √ √ Sampel 19

24 SIPD PT Sierad Produce Tbk √ √ √ Sampel 20

25 SKBM PT Sekar Bumi Tbk √ x √ -

26 SKLT PT Sekar Laut Tbk √ √ √ Sampel 21

27 SMAR PT Smart Tbk √ √ √ Sampel 22

28 STTP PT Siantar Top Tbk √ √ √ Sampel 23

29 TBLA PT Tunas Baru Lampung Tbk √ √ √ Sampel 24

30 TCID PT Mandom IndonesiaTbk √ √ √ Sampel 25

31 ULTJ PT Ultra Jaya Milk √ √ √ Sampel 26

32 UNVR PT Unilever Indonesia Tbk √ √ √ Sampel 27

C. Jenis dan Sumber Data

Menurut jenisnya, data yang digunakan dalam penelitian ini adalah data

sekunder. Menurut Umar (2003 : 60) “data sekunder merupakan data primer yang

telah diolah lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar, dan

sebagainya sehingga lebih informatif jika digunakan oleh pihak lain”. Data sekunder

yang digunakan dalam penelitian ini adalah informasi keuangan yang berhubungan

dengan variabel penelitian yaitu :

1. informasi mengenai hutang jangka pendek,

2. informasi mengenai piutang,

3. informasi mengenai tingkat likuiditas.

Menurut waktu pengumpulannya, data yang digunakan dalam penelitian ini

termasuk data time series yaitu, sekumpulan data dari suatu fenomena tertentu yang

didapat dalam beberapa interval waktu tertentu, misalnya mingguan, bulanan atau

tahunan, dan data cross-section yaitu sekumpulan data suatu fenomena tertentu dalam

satu kurun waktu saja (Umar, 2003 : 61). Penelitian ini menggunakan data yang

diambil dari 32 perusahaan (section) selama 2 tahun (series) yaitu tahun 2006-2007.

D. Teknik Pengumpulan Data

Teknik yang digunakan peneliti adalah studi dokumentasi yaitu, dengan

informasi lainnya yang berkaitan dengan penelitian ini. Data penelitian ini diperoleh

dari Indonesian Capital Market Directory (ICMD).

E. Variabel Penelitian

Variabel penelitian pada dasarnya adalah sesuatu hal yang berbentuk apa saja

yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang

hal tersebut kemudian ditarik kesimpulannya (Sugiyono, 2006 : 31). Variabel

penelitian merupakan garis besar dari penelitian yang akan diteliti. Adapun

klasifikasi variabel penelitian ini sebagai berikut.

1. Klasifikasi Variabel

Variabel yang digunakan peneliti dalam penelitian ini terdiri dari.

a. Variabel Independen

Variabel independen yaitu variabel bebas yang keberadaannya tidak

dipengaruhi oleh variabel – variabel lain bahkan variabel ini

merupakan faktor penyebab yang akan mempengaruhi variabel lainnya

Variabel independen dalam penelitian ini adalah besarnya Hutang

Jangka Pendek dan besarnya Piutang.

b. Variabel Dependen

Variabel dependen yaitu variabel yang dipengaruhi oleh variabel

lainnya. Variabel Dependen dari penelitian ini adalah tingkat

2. Definisi Operasional Variabel

Definisi operasional merupakan penjelasan - penjelasan variabel yang telah

dipilih. Definisi operasional variabel pada penelitian ini akan dijelaskan dalam tabel

3.2.

Tabel 3.2

Definisi operasional Variabel

Sumber : Peneliti, 2009

Berdasarkan tabel diatas terdapat beberapa penjelasan. 1. Hutang Jangka Pendek (Variabel X1)

Hutang jangka pendek adalah kewajiban yang akan jatuh tempo dalam

waktu satu tahun atau siklus operasi normal perusahaan dan harus

dilunasi dengan menggunakan aktiva lancar, serta kewajiban tersebut

berdasarkan transaksi yang telah terjadi.Hutang jangka pendek dalam Jenis Variabel Nama Variabel Indikator Kritria

/Ukukran

Dependen Tingkat

Likuiditas (Y)

penelitian ini diambil dari trade payable perusahaan-perusahaan

konsumsi pada periode 2006-2007.

2. Piutang (Variabel X2)

Piutang adalah semua hak atau klaim terhadap pelanggan atau pihak

lain atas uang ,barang dan jasa sebagai akibat transaksi dimasa lalu.

Adapun piutang dalam penelitian ini diambil dari trade receivable pada

periode 2006 – 2007.

3. Likuiditas (Variabel Y)

Likuiditas adalah kemampuan perusahaan memenuhi

kewajiban-kewajiban jangka pendeknya atau kemampuan perusahaan untuk

mengkonversikan aktiva menjadi uang tunai atau kas. Dalam

penelitian ini, likuiditas diukur dengan menggunakan Current Ratio

(CR).

Current Ratio = Total Current Asset

Current Liabilities

X 100 %

F. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik dengan menggunakan SPSS 16. Peneliti melakukan terlebih dahulu

1. Statistik Deskriptif

Statistik deskriptif adalah metode statistika yang digunakan untuk

menggambarkan atau mendeskripsikan data yang telah dikumpulkan menjadi

sebuah informasi. Statistik deskriptif bertujuan untuk memberikan gambaran

terhadap data-data variabel penelitian yang akan kita gunakan dalam

penelitian (Nugroho, 2005:1).

2. Pengujian Asumsi Klasik

Pengujian asumsi klasik mencakup uji normalitas, uji

multikolinearitas, Uji heteroskedastissitas, uji autokorelasi,

Pengujian asumsi klasik yang diabahas sebagai berikut.

a. Uji Normalitas

Menurut Ghozali (2005 : 110), “uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Jika asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil”.

Pengujian normalitas dilakukan dengan uji non-parametrik

Kolmogorov-Smirnov, dimana data yang berdistribusi normal akan memiliki nilai yang

lebih besar dari 0,05. Selain itu, uji normalitas dapat juga dilihat melaui

b. Uji Multikolinearitas

Uji multikolineritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independent). Model yang

baik seharusnya tidak terjadi korelasi di antara variabel independen (Ghozali,

2005 : 91). Mendeteksi ada atau tidaknya multikolineritas dapat dilihat dari

(1) nilai tolerance dan lawannya (2) variance inflation factor (VIF). Kedua

ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan

oleh variabel independen lainnya. Tolerance mengukur variabilitas variabel

independen yang terpilih yang tidak dijelaskan oleh variabel independen

lainnya. Jadi, nilai tolerance yang rendah sama dengan nilai VIF tinggi

(karena VIF= 1/Tolerance). Batasan yang umum dipakai untuk menunjukkan

adanya multikolineritas adalah nilai Tolerance <0.10 atau sama dengan nilai

VIF >10.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heterokesdatisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskesdatisitas. (Ghozali, 2005 : 105).

Menurut Ghozali (2005 : 105), ada beberapa cara untuk mendeteksi ada atau tidaknya heteroskesdatisitas :

pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di-studentized.

a) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskesdatisitas.

b) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskesdatisitas.

d. Uji Autokorelasi

Masalah autokorelasi akan muncul bila data yang dipakai adalah data

runtut waktu (timeseries). “Autokorelasi akan muncul bila data sesudahnya

merupakan fungsi dari data sebelumnya atau data sesudahnya memiliki

korelasi yang tinggi dengan data sebelumnya pada data runtut waktu dan

besaran data sangat tergantung pada tempat data tersebut terjadi”. (Hadi, 2006

: 175)

Dalam mendeteksi adanya autokorelasi bisa digunakan tes Durbin

Watson (DW). Deteksi autokorelasi dengan cara ini dimulai dengan

menghitung nilai d, setelah nilai d diketemukan maka tahapan berikutnya

adalah menentukan nilai du dan dl dengan menggunakan tabel Durbin

Watson. Menurut Hadi Salah satu cara untuk mengatasi adanya masalah

yaitu variable lag -1. (2006;176), berikut ini merupakan ketentuan yang

digunakan dalam uji Durbin Watson (DW).

du < d < 4-du Tidak ada autokorelasi

d < dl Terdapat autokorelasi positif

d > 4-dl Terdapat autokorelasi negatif

dl < d < du Tidak ada keputusan tentang autokorelasi

4-du < d < 4-dl Tidak ada keputusan tentang autokorelasi

3. Pengujian Hipotesis

Dalam mengetahui bagaimana pengaruh hutang jangka pendek dan

piutang secara parsial terhadap tingkat likuiditas digunakan analisis regresi

linier sederhana dengan uji t. Cara yang digunakan adalah dengan cara

membandingkan nilai probabilitas masing-masing variabel dengan besarnya

nilai α = 5 %. Aturan yang digunakan adalah jika probabilitas variabel >

probabilitas 5% maka H0 diterima, dan jika probabilitas variabel <

probabilitas 5% maka H0 ditolak dan terima Ha.

Mengetahui bagaimana pengaruh hutang jangka pendek dan piutang

secara bersama terhadap tingkat likuiditas digunakan analisis regresi linier

berganda dengan uji F.

Y = a + b1X1 + b2X2 + e

Keterangan :

Y = Tingkat Likuiditas

a = konstanta

b1, b2 = koefisien regresi

X1 = Hutang Jangka Pendek

X2 = Piutang

e = Tingkat kesalahan pengganggu

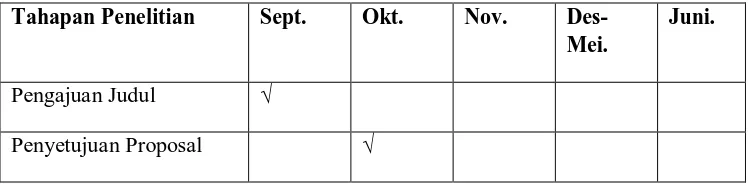

G. Jadwal Penelitian

Tabel 3.3

Jadwal Penelitian

Tahapan Penelitian Sept. Okt. Nov. Des- Mei.

Juni.

Pengajuan Judul √

Pengumpulan Data √ √

Seminar Proposal √

Penulisan Skripsi √ √

Ujian Skripsi √

Sumber : Peneliti, 2009

BAB IV

ANALISIS HASIL PENELITIAN

Data dalam penelitian ini adalah data sekunder yang berasal dari laporan

keuangan perusahaan yang menjadi sampel, yaitu sejak tahun 2006 hingga tahun

2007. Adapun informasi yang dibutuhkan dari laporan keuangan perusahaan adalah

informasi yang berhubungan dengan variabel penelitian. Data penelitian ini disajikan

dalam lampiran 1.

B. Statistik Deskriptif

Pada dasarnya statistik deskriptif digunakan untuk mempelajari metode

pengringkasan, penggambaran dan penampilan data (summarizing, describing,

displaying). Dengan adanya statitistik deskriptif dapat membantu peneliti dalam

memaparkan dan mengenal lebih dalam mengenai variabel-variabel yang akan

diteliti. Dibawah ini akan dijelaskan variabel statistik deskriptif sebagai berikut.

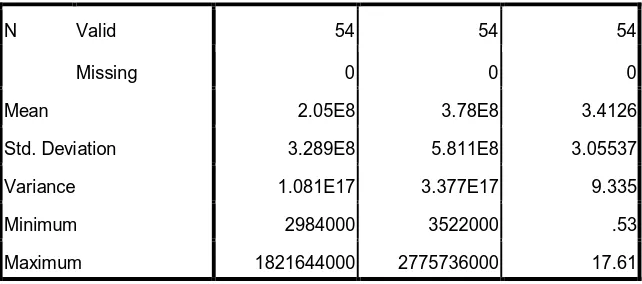

Tabel 4.1 Statistik Deskriptif

Statistics

Trade Payables

Trade

N Valid 54 54 54

Missing 0 0 0

Mean 2.05E8 3.78E8 3.4126

Std. Deviation 3.289E8 5.811E8 3.05537

Variance 1.081E17 3.377E17 9.335

Minimum 2984000 3522000 .53

Maximum 1821644000 2775736000 17.61

Sumber : Hasil olah data statistik, 2009 tabel 4.1 menjelaskan bahwa:

1. variabel trades payable memiliki nilai minimum 2.984.000 dan niai

maximum 1.821.644.000 Rata-rata trades payable 2.05E8 dengan

standar deviasi 3.289E8,

2. variabel trades receivable memiliki nilai minimum 3.522.000 dan nilai

maximum 2.775.736.000. Rata rata trades receivable 3,78E8 dengan

standar deviasi 5.811E8,

3. variabel current ratio memiliki nilai minimum 0.53 dan nilai

maximum 17.61. Rata- rata current ratio 3.4126 dengan standar

deviasi 3.05537

C. Uji Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik, analisis regresi

memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis.

perbaikan terlebih dahulu. Pengujian asumsi klasik yang telah dilakukan adalah

sebagai berikut:

1. Uji Normalitas Data

Menurut Chariri dan Ghozali (2005 : 110), “uji normalitas bertujuan

untuk menguji apakah dalam model regresi, variabel pengganggu atau

residual memiliki distribusi normal.” Pengujian ini diperlukan karena untuk

melakukan uji t dan uji f mengasumsikan bahwa residual mengikuti distribusi

normal.

Uji statistik yang dapat digunakan untuk menguji apakah residual

berdistribusi normal adalah uji statistik non parametrik Kolmogorov-Smirnov

(K-S) dengan membuat hipotesis:

H0 : Data residual berdistribusi normal

H1 : Data residual tidak berdistribusi normal

Apabila nilai signifikansi lebih besar dari 0.05, maka H0 diterima dan

sebaliknya jika nilai signifikansi lebih kecil dari 0.05, maka H0 ditolak atau

H1 diterima.

Tabel 4.2

Trade Payables

Trade

Receivables

Current

Ratio

N 54 54 54

Normal Parametersa Mean 2.05E8 3.78E8 3.4126

Std. Deviation 3.289E8 5.811E8 3.05537

Most Extreme Differences Absolute .269 .278 .195

Positive .246 .278 .195

Negative -.269 -.260 -.173

Kolmogorov-Smirnov Z 1.979 2.039 1.435

Asymp. Sig. (2-tailed) .001 .000 .033

.

Sumber: Data yang diolah penulis, 2009

Dari hasil pengolahan data tersebut, diperoleh bahwa data dalam

penelitian ini tidak terdistribusi secara normal, dimana kedua variabel

memiliki nilai signifikansi yang lebih kecil dari 0,05 yaitu variabel Trade

Payables sebesar 0.001, variabel Trade Receivables sebesar 0.000 sedangkan

variabel Current Ratio 0,33. Ada beberapa cara mengubah model regresi

menjadi normal menurut Erlina (2007:106) yaitu:

a.lakukan transformasi data ke bentuk lainnya,

b.lakukan trimming, yaitu membuang data outlier,

c.lakukan winsorizing, yaitu mengubah nilai data yang outlier ke suatu

Untuk mengubah nilai residual agar berdistribusi normal, peneliti

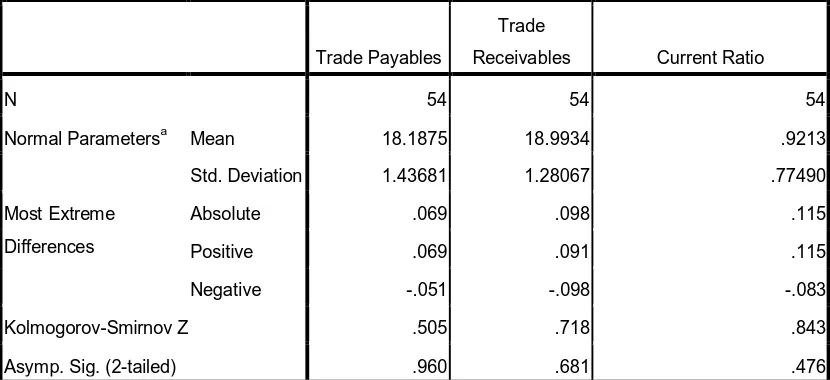

melakukan transformasi data ke model logaritma natural (Ln) Setelah itu, data

diuji ulang berdasarkan asumsi normalitas. Berikut ini adalah hasil pengujian

dengan Kolmogorov-Smirnov:

Tabel 4.3

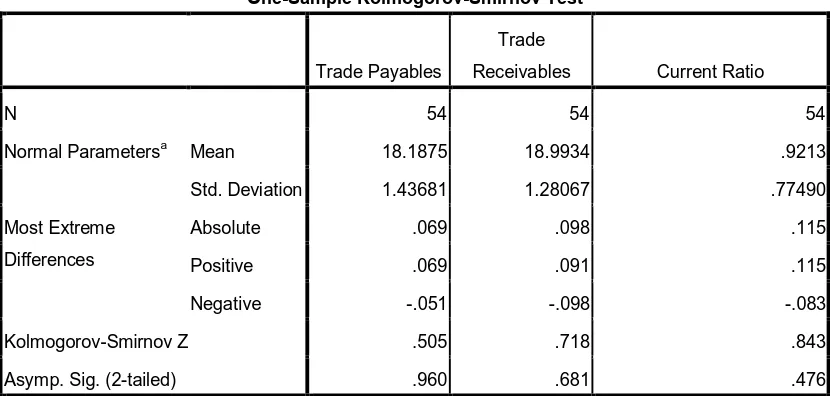

Uji Normalitas Data

Setelah Transformasi Dengan Logaritma Natural One-Sample Kolmogorov-Smirnov Test

Trade Payables

Trade

Receivables Current Ratio

N 54 54 54

Normal Parametersa Mean 18.1875 18.9934 .9213

Std. Deviation 1.43681 1.28067 .77490

Most Extreme

Differences

Absolute .069 .098 .115

Positive .069 .091 .115

Negative -.051 -.098 -.083

Kolmogorov-Smirnov Z .505 .718 .843

Asymp. Sig. (2-tailed) .960 .681 .476

a. Test distribution is Normal.

Sumber: Data yang diolah peneliti, 2009

Dari tabel di atas, dapat disimpulkan bahwa data dalam model regresi

telah terdistribusi secara normal karena kedua variabel mempunyai nilai

signifikansi lebih besar dari 0.05 yaitu Trade Payables 0.960, Trade

Receivables 0.681 dan Current Ratio sebesar 0.476 yang berarti bahwa H0

asumsi klasik lainnya. Untuk lebih jelas berikut ini dilampirkan grafik

histogram dan grafik p-plot data yang telah berdistribusi normal:

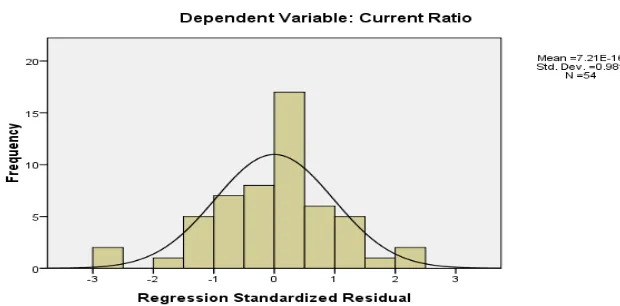

Gambar 4.1

Uji Normalitas dengan Histogram Sumber : Hasil Olah Statistik, 2009

Hasil uji grafik dalam penelitian ini menunjukkan distribusi residual

yang normal, hal ini ditunjukkan grafik histogram yang tidak melenceng baik

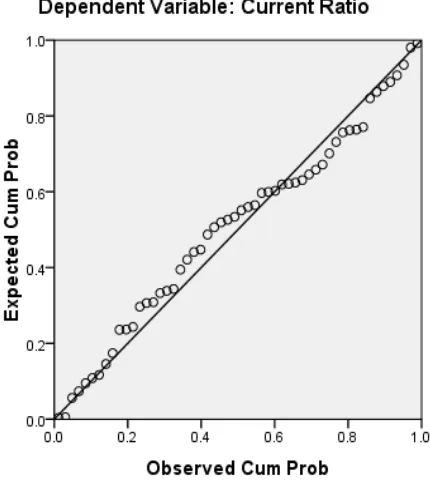

ke kanan maupun ke kiri. Normal probablility plot juga menunjukkan hal

yang sama dimana titik-titik dalam plot terlihat menyebar di sekitar garis

Gambar 4.2

Uji Normalitas dengan Plot

Sumber : Hasil Olah Statistik, 2009

Uji normalitas data juga dapat dilakukan dengan uji kolmogorov-smirnov test, seperti

Tabel 4.4

Uji Normalitas Data

One-Sample Kolmogorov-Smirnov Test Setelah Transformasi Dengan Logaritma Natural

One-Sample Kolmogorov-Smirnov Test

Trade Payables

Trade

Receivables Current Ratio

N 54 54 54

Normal Parametersa Mean 18.1875 18.9934 .9213

Std. Deviation 1.43681 1.28067 .77490

Most Extreme

Differences

Absolute .069 .098 .115

Positive .069 .091 .115

Negative -.051 -.098 -.083

Kolmogorov-Smirnov Z .505 .718 .843

Asymp. Sig. (2-tailed) .960 .681 .476

a. Test distribution is Normal.

Sumber : Hasil Olah Statistik, 2009

Berdasarkan tabel 4.3 diatas dapat disimpulkan bahwa data bersifat normal dengan

kriteria :

n = 54 berarti jumlah sampel yang diamati ada 54 sampel data,dimana nilai

Kolmogorov-Smirnov = 0.505 ;0 .718 ; 0.843 dengan probabilitas atau p> 0,05 pada

uji normalitas Kolmogorov-Smirnov. Oleh karena nilai p untuk setiap variabel yang

diuji > 0,05 , hal ini berarti Ho diterima yang berarti data residual terdistribusi secara

normal, dengan data variabel pada 54 sampel atau memenuhi syarat uji normalitas,