UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 MEDAN

PENGARUH TUNJANGAN FINANSIAL TERHADAP KINERJA KARYAWAN PADA PT. BANK SUMUT

KANTOR CABANG UTAMA MEDAN

DRAFT SKRIPSI

OLEH:

NURHALIMAH RAMBE 060502022

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Manajemen

Universitas Sumatera Utara Medan

ABSTRAK

Nurhalimah Rambe (2010). Pengaruh Tunjangan Finansial Terhadap Kinerja Karyawan Pada PT Bank Sumut Kantor Cabang Utama Medan, dibawah bimbingan Dra. Komariah Pandia, Prof. DR. Ritha F. Dalimunthe, SE, Msi ( Ketua Departemen Manajemen ), DR. Sitti Raha Agoes Salim, SE, Msc (Penguji I), Dra Nisrul Irawati, MBa (Penguji II).

Penelitian ini bertujuan untuk menguji bagaimana pengaruh tunjangan finansial terhadap kinerja karyawan pada PT Bank Sumut Kantor Cabang Utama Medan. Sampel yang digunakan dalam penelitian ini adalah karyawan Bank Sumut Kantor Cabang Utama Medan pada Bagian Pemasaran sebanyak 36 orang dengan menggunakan metode sampling jenuh.

Hasil penelitian menunjukkan persamaan regresi : Y = 12,843 + 0,917X persamaan menunjukkan bahwa kinerja karyawan dipengaruhi oleh tunjangan. Nilai koefisien determinasi adalah sebesar 0,635, yang berarti bahwa tunjangan finansial mampu menjelaskan kinerja sebesar 63,5%, sedangkan sisanya sebesar 36,5% dijelaskan oleh faktor lain yang tidak dimasukkan dalam penelitian.

KATA PENGANTAR

Puja dan puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan hidayahNya kepada penulis sehingga penulis bisa menyelesaikan penulisan skripsi ini.

Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan pada Departemen Manajemen konsentrasi Manajemen Sumber Daya Manusia di Fakultas Ekonomi Universitas Sumatera Utara, Medan untuk memperoleh gelar Sarjana Ekonomi. Adapun judul skripsi ini adalah Pengaruh Tunjangan Finansial terhadap Kinerja Karyawan Pada PT Bank Sumut Kantor Cabang Utama Medan.

Penulis menyadari bahwa dalam penyusunan skripsi ini banyak terdapat kesalahan dan kekurangan. Hal ini disebabkan karena keterbatasan kemampuan penulis. Namun penulis akan tetap berusaha untuk memperbaiki dan menyempurnakan penulisan skripsi ini. Oleh karena itu penulis sangat mengharapkan adanya masukan berupa saran dan kritik dari semua pihak yang dapat membangun untuk dapat menjadikan skripsi ini lebih baik lagi.

Penulis telah mendapat bantuan dan bimbingan baik berupa moril maupun materil dari berbagai pihak dalam penyelesaian skripsi ini. Maka pada kesempatan ini, penulis ingin menyampaikan rasa terima kasih yang tak terhingga kepada:

2. Prof. Dr. Ritha F. Dalimunthe, SE, MSi, selaku ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Dra, Nisrul Irawati, MBa, selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara yang juga merupakan Dosen Penguji II saya.

4. Dra, Komariah Pandia, Msi, selaku Dosen Pembimbing yang telah banyak memberikan bimbingan, arahan, dan saran kepada penulis.

5. Dra, Sitti Raha Agoes Salim, selaku Dosen Penguji I yang telah banyak memberikan arahan untuk memperbaiki skripsi ini.

6. Seluruh Dosen dan staf Administrasi Fakultas Ekonomi Uniersitas Sumatera Utara untuk segala jasa – jasanya.

7. Bapak Pimpin PT Bank Sumut Kantor Cabang Utama Medan yang telah memberikan kesempatan bagi penulis untuk melakukan penelitian di perusahaan tersebut.

8. Seluruh staf karyawan atau karyawati PT Bank Sumut yang telah membantu dalam melakukan penelitian.

9. Kedua orangtua penulis, Ayahanda Asnan Rambe dan Ibunda Nur Aminah Mrp. Yang senantiasa mendo’akan dan mensupport penulis. Karena dengan dukungan do’a dan bantuan finansial dari merekalah penulis bisa menyelesaikan perkuliahan ini. Terimakasih yang terdalam dari putrimu, semoga Allah SWT yang membalas semua kasih sayangmu.

Juga kepada kedua abangku yaitu Abdul Haris Rambe dan Parmonangan Rambe yang senantiasa menjagaku.

11.Sahabat – sahabat ku tercinta terutama, Annur, Mahda, Rizky, Riqha, Dina, Widya, Anti dan Aya Fari yang selalu menemaniku dan membantuku dalam segala hal. Terimakasih yang tak terhingga dariku untuk kalian semua.

12.Teman – temanku di kampus Ekonomi tercinta, Ira, Dian, Ratih, Sri, Novi, Dedee, Betty, Heny, Januar, Sawal, Mikral, Andri, Hendri, dan teman – teman yang lain yang tidak bisa disebutkan namanya satu persatu.

13.Keponakan – keponakan ku yang lucu, Fadhilah Salsabilah Lubis, Nayla Assyfah Lubis dan M. Syafi’i Al-Farisi Rambe yang menjadi pelupur lara bagi penulis.

senada dengan akhir prakata ini penulis menghadarapkan semoga skripsi ini dapat bermanfaat dan berguna bagi kemajuan ilmu pada umumnya dan kemajuan bidang pendidikan pada khususnya.

Penulis menyadari bahwa dalam penulsn skripsi ini masih jauh dari kta sempurna. Oleh sebab itu demi penyempurnaan skripsi ini, penulis mengharapkan saran, pendapat dan kritik dari pembaca.

Medan, Desember 2010Penulis

Penulis

DAFTAR ISI

Halaman

ABSTRAK………... i

KATA PENGANTAR……….. ii

DAFTAR ISI………. .. v

DAFTAR TABEL……… viii

DAFTAR GAMBAR……….. ix

BAB I : PENDAHULUAN ……… 1

A. Latar Belakang Masala………... 1

B. Perumusan Masalah………... 6

C . Kerangka Konseptual ……….. 6

D . Hipotesis………. 8

E . Tujuan dan Manfaat Penelitian ……… 8

1. Tujuan Penelitian ……….. 8

2. Manfaat Penelitian ……… … 8

F. Metode Penelitian……….……….. 8

1. Batasan Operasional……… 8

2. Defenisi Operasional………... 9

3. Skala Pengukuran Variabel ………. 10

4. Lokasi dan Waktu penelitian ………... 12

5. Populasi dan Sampel………. 12

6. Jenis Data……….. … 13

7. Teknik Pengumpulan Data……… … 13

9. Metode Analisis Data………. 14

BAB II : URAIAN TEORITIS ………. 18

A. Penelitian Terdahulu………. 18

B. Tunjangan……… 19

1. Pengertian Tunjangan ………... 19

2. Tujuan Pemberian Tunjangan……… 22

3. Pedoman Pemberian Tunjangan……… 23

C. Kinerja ……… 24

1. Pengertian Kinerja……….. 24

2. Faktor – faktor yang Mempengaruhi Kinerja………. 26

3. Indikator Pengukuran Kinerja……… 28

4. Penilaian Kinerja……… 29

5. Penggunaan Kinerja ……….. 31

D. Pengaruh Tunjangan Terhadap Kinerja………. 33

BAB III : GAMBARAN UMUM PERUSAHAAN………. 34

A. Sejarah Singkat Perusahaan ……….. 34

B. Arti Logo Bank Sumut ………. 36

C. Pendukung Operasional Bank Sumut ……… 37

1. Teknologi Informasi……… 37

2. Sumber Daya Manusia………...38

3. Produk dan Jasa Bank Sumut ………. 39

4. Jaringan Kerja dan Mitra Usaha ………. 41

D. Struktur Organisasi Bank Sumut……… 42

BAB IV : ANALISIS DAN EVALUASI ……… 48

A. Analisis Deskriptif………. 48

2. Distribusi Jawaban Responden terhadap Variabel Kinerja Karyawan .51

B. Uji Validitas dan Reliabilitas ………. 53

C. Analisis Regresi Linear Sederhana………. 56

D. Pengujian Hipotesis ………. 60

1. Uji-t ……….. 60

2. Koefisien Determinasi (R2) ………... 61

BAB V : KESIMPULAN DAN SARAN ……… 62

A. Kesimpulan ………..……… 62

B. Saran ……… 63 DAFTAR PUSTAKA

DAFTAR TABEL

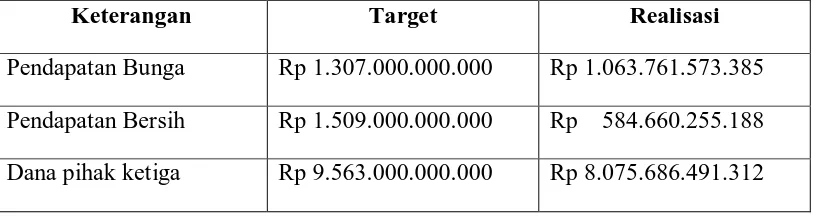

Tabel 1.1 Target dan Realisasi Bank Sumut tahun 2009………... 5

Tabel 1.2 Indikator Operasional Variabel………... 11

Tabel 2.1 Kontrak Psikologis Karyawan dengan Perusahaan ………. 28

Tabel 3.1 Jaringan Pelayanan Bank Sumut Tahun 2009 ………. 41

Tabel 4.1 Distribusi Jawaban Responden mengenai Variabel Tunjangan Finansial……….. 48

Tabel 4.2 Distribusi Jawaban Responden Mengenai Variabel Kinerja Karyawan……… 51

Tabel 4.3 Uji Validitas dan Reliabilitas ……… 54

Tabel 4.4 Uji Validitas dan Reliabilitas (2)……… 55

Tabel 4.5 Hasil Estimasi Regresi………. 56

Tabel 4.6 Hasil Uji Kolmogorov Smirnov……… 57

Tabel 4.7 Hasil Uji-t……….. 60

Tabel 4.8 Koefisien Determinasi………. 61

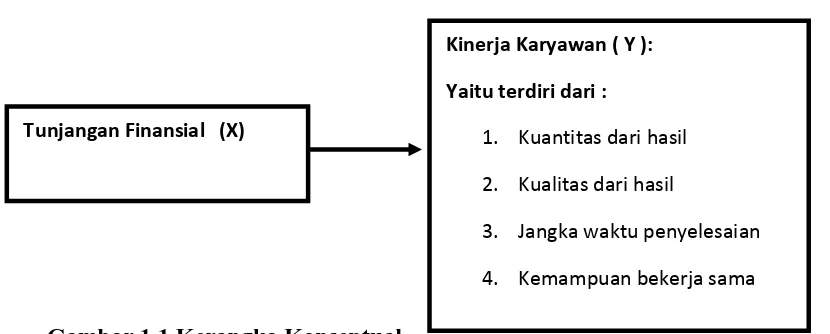

Gambar 1.1 : Kerangka Konseptual………... 7

Gambar 3.1 : Struktur Organisasi……….. 43

Gambar 4.1 : Normal P-Plot………. 58

ABSTRAK

Nurhalimah Rambe (2010). Pengaruh Tunjangan Finansial Terhadap Kinerja Karyawan Pada PT Bank Sumut Kantor Cabang Utama Medan, dibawah bimbingan Dra. Komariah Pandia, Prof. DR. Ritha F. Dalimunthe, SE, Msi ( Ketua Departemen Manajemen ), DR. Sitti Raha Agoes Salim, SE, Msc (Penguji I), Dra Nisrul Irawati, MBa (Penguji II).

Penelitian ini bertujuan untuk menguji bagaimana pengaruh tunjangan finansial terhadap kinerja karyawan pada PT Bank Sumut Kantor Cabang Utama Medan. Sampel yang digunakan dalam penelitian ini adalah karyawan Bank Sumut Kantor Cabang Utama Medan pada Bagian Pemasaran sebanyak 36 orang dengan menggunakan metode sampling jenuh.

Hasil penelitian menunjukkan persamaan regresi : Y = 12,843 + 0,917X persamaan menunjukkan bahwa kinerja karyawan dipengaruhi oleh tunjangan. Nilai koefisien determinasi adalah sebesar 0,635, yang berarti bahwa tunjangan finansial mampu menjelaskan kinerja sebesar 63,5%, sedangkan sisanya sebesar 36,5% dijelaskan oleh faktor lain yang tidak dimasukkan dalam penelitian.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Sumber Daya Manusia (SDM) merupakan elemen utama dalam organisasi atau perusahaan dibandingkan elemen - elemen lainnya. Karena manusia itu sendiri yang mengendalikan sumber daya yang lainnya. Manusialah yang mencari modal, yang memilih dan menggunakan teknologi, serta manusia juga dapat menjadi suatu keunggulan bersaing. Oleh karena itu pengelolaan sumber daya manusia dalam organisasi sangat penting.

Suatu perusahaan dapat dikatakan berhasil jika perusahaan tersebut telah mencapai apa yang telah di targetkannya selama ini. Salah satu pencapaian keberhasilan perusahaan adalah dengan meningkatkan kinerja karyawan yang ada pada perusahaan tersebut.

Kinerja adalah hasil kerja yang dapat dicapai oleh seseorang atau kelompok orang dalam suatu perusahaan sesuai dengan wewenang dan tanggung jawab masing – masing dalam upaya pencapaian tujuan perusahaan secara legal, tidak melanggar hukum dan tidak bertentangan dengan etika atau moral (Rivai dan Basri, 2005).

memberikan feedback kepada pegawai dalam upaya memperbaiki tampilan kerjanya dan upaya meningkatkan produktivitas organisasi dan secara khusus dilakukan dalam kaitannya dengan berbagai kebijaksanaan terhadap pegawai seperti untuk tujuan promosi, kenaikan gaji, pendidikan dan latihan, dan lain – lain ( Marihot Tua Efendi Hariandja, 2002).

Setiap perusahaan mengharapkan semua karyawannya memberi kinerja yang tinggi guna mencapai keuntungan perusahaan. Untuk mendapatkan apa yang di harapkan perusahaan, dibutuhkan strategi yang bisa memotivasi karyawan agar memberikan hasil yang optimal. Salah satunya adalah memberikan kompensasi yang adil dan layak.

Menurut Mathis dan Jackson (2001) faktor – faktor yang mempengaruhi kinerja individual tenaga kerja, yaitu; Kemampuan mereka, Motivasi, dukungan yang diterima, keberadaan pekerjaan yang mereka lakukan, dan hubungan mereka dengan organisasi. Pemberian kompensasi yang adil dan layak merupakan motivasi bagi karyawan dalam meningkatkan kinerjanya dan memberikan kontribusi yang baik bagi perusahaan.

Kompensasi adalah segala sesuatu yang diterima oleh karyawan sebagai balas jasa atau upaya – upaya yang telah diberikan kepada perusahaan ( Arep dan Tanjung, 2003). Sedangkan menurut Sofyandi, kompensasi adalah suatu bentuk biaya yang harus dikeluarkan oleh perusahaan dengan harapan bahwa perusahaan

Tunjangan adalah pemberian bagian keuntungan atau manfaat lainnya bagi para pekerja diluar gaji atau upah tetap dapat berupa uang atau barang ( Arep dan Tanjung, 2003). Tunjangan merupakan kompensasi tidak langsung yang diberikan kepada seorang karyawan atau kelompok karyawan sebagai bagian dari ke anggotaan organisasional (Mathis dan Jackson, 2006).

Menurut Hariandja (2002), pemberian tunjangan bertujuan untuk; (1) meningkatkan produktivitas, (2) meningkatkan komitmen, (3) mengurangi perputaran kerja, dan (4) mengurangi gangguan unjuk rasa sebagai faktor yang sangat penting dalam usaha meningkatkan efektivitas organisai.

Sebagian besar perusahaan mengeluarkan banyak uang untuk program tunjangan pekerja. Pemberian tunjangan tentunya tidak diberikan dengan percuma. Dengan adanya pemberian tunjangan diharapkan karyawan termotivasi untuk memberikan kinerja yang tinggi sehingga tujuan – tujuan perusahaan dapat tercapai.

Pemberian tunjangan kerja yang cukup dan dikelola dengan baik oleh perusahaan tentu sangat berpengaruh terhadap kesetiaan dan kinerja karyawannya. Meskipun tunjangan hanya merupakan gaji pelengkap, namun perannya cukup membantu perusahaan dalam memotivasi karyawan untuk lebih semangat bekerja. Semakin besar jumlah tunjangan yang diberikan akan mendorong kemauan karyawan untuk memberikan kontribusi yang lebih tinggi ( Hariandja, 2002).

adil dan layak akan berpengaruh dalam memotivasi karyawan untuk bekerja lebih optimal.

Menurut Sukoco (2006), meningkatnya tunjangan ataupun penghargaan yang diberikan kepada pegawai akan berpengaruh terhadap produktivitas mereka. Karena biasanya penghargaan yang akan diberikan dihubungkan dengan tingkat kinerja yang dapat mereka hasilkan.

Untuk memotiasi karyawannya agar memberikan kinerja yang baik Bank menerapkan sistem tunjangan kepada karyawan. Salah satunya adalah tunjangan atau tambahan gaji diluar gaji pokok yang diberikan dalam bentuk insentif. Insentif akan diberikan kepada karyawan apabila mampu mencapai target yang telah ditentukan oleh perusahaan.

Insentif merupakan tambahan balas jasa yang diberikan kepada karyawan tertentu yang prestasinya di atas prestasi standar. Pemberian insentif berfungsi untuk memberi dorongan kepada karyawan dengan tujuan utama adalah untuk mempertahankan stabilitas karyawan, menurunkan turn over, dan meningkatkan loyalitas atau komitment karyawan terhadap perusahaan ( Hasibuan, 2005 ).

semakin meningkat menunjukkan bahwa produktiitas perusahaan juga mengalami peningkatan. Dimana hal ini berarti bahwa kinerja perusahaan dalam keadaan baik.

Dalam menjalankan usahanya Bank Sumut menetapkan target – target yang harus dicapai oleh perusahaan setiap tahunnya. Pencapaian target tersebut merupakan salah satu penentu berhasil atau tidaknya suatu perusahaan. Jika realisasi lebih besar dari jumlah yang ditargetkan dapat dikatakan perusahaan berkinerja baik. Sebaliknya jika realisasi lebih kecil dari jumlah yang ditargetkan artinya kinerja perusahaan kurang baik.

Tabel 1.1 Target dan Realisasi Bank Sumut Tahun 2009

Keterangan Target Realisasi

Pendapatan Bunga Rp 1.307.000.000.000 Rp 1.063.761.573.385 Pendapatan Bersih Rp 1.509.000.000.000 Rp 584.660.255.188 Dana pihak ketiga Rp 9.563.000.000.000 Rp 8.075.686.491.312 Sumber: Annual Report Bank Sumut

sebesar Rp 8.074.686.491.312 dari target yang telah ditetapkan sebelumnya yaitu Rp 9.563.000.000.000.

Hal ini bisa menjadi ancaman bagi perusahaan. Jika kejadian seperti ini terus dibiarkan tidak menutup kemungkinan perusahaan akan mengalami kerugian. Pihak manajemen harusnya lebih memperhatikan kembali hal – hal yang merupakan kendala tercapainya target perusahaan selama ini. Mungkin saja hal ini disebabkan oleh insentif yang diberikan kurang memuaskan bagi karyawan sehingga karyawan tidak termotivasi untuk bekerja secara optimal.

Berdasarkan uraian di atas maka penulis tertarik untuk melakukan sebuah penelitian dengan judul “Pengaruh Tunjangan terhadap Kinerja Karyawan pada PT. Bank Sumut Kantor Cabang Utama Medan”.

Peneliti tertarik melakukan penelitian pada bagian pemasaran. Hal ini disebabkan karena bagian pemasaran merupakan ujung tombak keberhasilan perusahaan dalam meningkatkan pendapatan perusahaan. Bagian pemasaranlah yang merekrut nasabah dan bagian pemasaran juga yang memasarkan produk sehingga para nasabah tertarik untuk menyimpan dananya kepada perusahaan. Untuk mempertahankan kinerja mereka maka perusahaan memberikan tunjangan dalam bentuk Insentif. Pemberian tunjangan dilakukan berdasarkan prestasi yang diraih oleh karyawan. Prestasi tersebut dinilai berdasarkan banyaknya nasabah yang berhasil direkrut atau dana yang disimpan oleh nasabah pada perusahaan.

B. Rumusan Masalah

tunjangan finansial terhadap kinerja karyawan pada PT. Bank Sumut Kantor Cabang Utama Medan?”

C. Kerangka Konseptual

Tunjangan adalah segala pembayaran tambahan oleh perusahaan kepada

karyawan berupa tunai dan diberikan secara langsung atau periodik. ( Ruky, 2002). Sedangkan menurut Arep dan Tanjung ( 2003 ), tunjangan adalah

pemberian bagian keuntungan atau manfaat lainnya bagi para pekerja diluar gaji atau upah tetap dapat berupa uang atau barang.

Kinerja karyawan adalah yang mempengaruhi seberapa banyak mereka memberi kontribusi kepada organisasi yang antara lain; kuantitas Output, Kualitas Output, Jangka waktu Output, Kehadiran di tempat kerja, dan Sikap kooperatif ( Mathis dan Jackson, 2002)

Berdasarkan teori pendukung dan perumusan masalah yang dikemukakan, berikut disajikan kerangka konseptual yang berfungsi sebagai penuntun yang merupakan dasar bagi perumusan hipotesis.

Gambar 1.1 Kerangka Konseptual

Sumber: Mathis dan Jackson ( 2002: 78 ) diolah

Tunjangan Finansial (X)

Kinerja Karyawan ( Y ):

Yaitu terdiri dari :

1. Kuantitas dari hasil 2. Kualitas dari hasil

Didalam kerangka konseptual penulis tidak mencantumkan kehadiran ditempat kerja sebagai indikator kinerja karyawan. Karena menurut penulis kehadiran di tempat kerja saja belum tentu membuat karyawan tersebut memberikan kontribusi untuk perusahaan.

D. Hipotesis

Berdasarkan kerangka konseptual diatas, peneliti merumuskan hipotesis sebagai berikut : “ Pemberian tunjangan mempunyai pengaruh yang signifikan terhadap kinerja karyawan pada PT. Bank Sumut Medan”.

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan peneliti adalah untuk mengetahui dan menganalisa pengaruh pemberian tunjangan terhadap kinerja karyawan pada PT Bank Sumut kantor Cabang Utama Medan.

2. Manfaat penelitian a. Bagi Perusahaan

Diharapkan dapat menjadi masukan bagi perusahaan dalam menetapkan kebijakan perusahaan dalam hal pemberian tunjangan sebagai upaya dalam mencapai tujuan perusahaan.

b. Bagi Peneliti

Memberikan sumbangan pemikiran atau referensi bagi peneliti yang nantinya dapat memberikan perbandingan dalam mengadakan penelitian lebih lanjut di masa yang akan datang.

F. Metode Penelitian

1. Batasan Operasional

Penelitian ini membahas pengaruh pemberian tunjangan yang berbentuk finansial terhadap kinerja karyawan pada PT Bank Sumut Kantor Cabang Utama Medan pada bagian pemasaran. Dalam penelitian ini penulis membatasi tunjangan yang diberikan kepada karyawan adalah tunjangan dalam bentuk insentif.

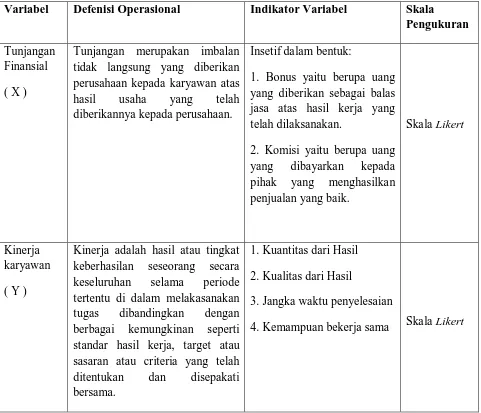

2. Defenisi Operasional

Defenisi Operasional bertujuan untuk melihat sejauh mana variabel suatu faktor yang berkaitan dengan faktor variabel yang lainnya. Defenisi Operasional merupakan petunjuk bagaimana suatu variabel diukur untuk mengetahui baik buruknya pengukuran dalam sebuah penelitian. Pada penelitian ini yang menjadi objek penelitian adalah Tunjangan sebagai variabel bebas ( X ) dan kinerja sebagai variabel terikat ( Y ). Kedua variabel tersebut dapat di defenisikan sebagai berikut:

a. Tunjangan ( X )

ini tunjangan yang dimaksud adalah tambahan gaji diluar gaji pokok dalam bentuk insentif.

Insentif adalah tambahan balas jasa yang diberikan kepada karyawan tertentu yang prestasinya diatas prestasi standar ( Hasibuan, 2005). Sedangkan menurut Handoko ( 2002 ), Insentif merupakan perangsang yang ditawarkan kepada karyawan untuk melaksanakan kerja sesuai atau lebih tinggi dari standar – standar yang telah ditetapkan. Rangsangan yang diberikan dengan maksud untuk dapat meningkatkan prestasi karyawan dan mempertahankan karyawan yang berprestasi untuk tetap berada dalam perusahaan.

b. Kinerja Karyawan ( Y )

Kinerja didefenisikan sebagai hasil atau tingkat keberhasilan sesorang secara keseluruhan selama periode tertentu di dalam melaksanakan dibandingkan dengan berbagai kemungkinan, seperti standar hasil kerja, target atau sasaran atau criteria yang telah ditentukan terlebih dahulu dan telah disepakati bersama ( Rivai dan Basri, 2005). Dimana yang menjadi tolak ukur kinerja dalam penelitian ini adalah Kuantitas dari hasil, kualitas dari hasil, jangka waktu penyelesaian hasil, dan kemampuan bekerja sama.

3. Skala pengukuran variabel

(Kinerja) adalah dengan menggunakan skala likert . Skala Likert digunakan untuk mengukur sikap, pendapat dan persepsi seorang atau kelompok tentang fenomena sosial ( Sugiyono, 2004 : 86 ).

Skala likert diukur dengan menjabarkan variabel menjadi indikator variabel. Kemudian indikator tersebut dijadikan sebagai titik tolak untuk menyusun butir-butir pertanyaan yang dapat berupa pernyataan atau pertanyaan. Dalam melakukan penelitian terhadap variabel- variabel yang akan diuji, pada setiap jawaban akan diberi skor. Skor yang diberikan adalah sebagai berikut:

5 = Sangat Setuju (SS) 4 = Setuju (S)

3 = Kurang Setuju (KS) 2 = Tidak Setuju (TS)

Tabel 1.2 Indikator Operasional Variabel

4. Lokasi dan waktu penelitian

Penelitian ini dilaksanakan pada kantor pusat PT. Bank Sumut Medan yang beralamat di Jl. Imam Bonjol No. 9 Medan. Waktu penelitian dilaksanakan penulis mulai Desember 2010 sampai dengan Januari 2011. Variabel Defenisi Operasional Indikator Variabel Skala

Pengukuran perusahaan kepada karyawan atas hasil usaha yang telah diberikannya kepada perusahaan.

Insetif dalam bentuk:

1. Bonus yaitu berupa uang yang diberikan sebagai balas jasa atas hasil kerja yang telah dilaksanakan.

2. Komisi yaitu berupa uang yang dibayarkan kepada pihak yang menghasilkan

Kinerja adalah hasil atau tingkat keberhasilan seseorang secara keseluruhan selama periode tertentu di dalam melakasanakan tugas dibandingkan dengan berbagai kemungkinan seperti standar hasil kerja, target atau sasaran atau criteria yang telah ditentukan dan disepakati bersama.

1. Kuantitas dari Hasil 2. Kualitas dari Hasil

3. Jangka waktu penyelesaian

5. Populasi dan Sampel a. Populasi

Menurut Sugiyono ( 2004 ) populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari kemudian ditarik kesimpulan. Populasi pada penelitian ini adalah seluruh karyawan Bank Sumut Kantor Cabang Utama Medan pada bagian Pemasaran yang berjumlah 36 orang yang terdiri dari empat Divisi antara lain; Divisi Treasury, Divisi Kredit, dan Divisi penyelamatan Kredit. Penulis memilih karyawan pada bagian pemasaran sebagai populasi dalam penelitian ini karena bagian pemasaran merupakan ujung tombak perusahaan Perbankan.

b. Sampel

Dari penjelasan tersebut maka penulis menggunakan metode sampling jenuh dengan menjadikan seluruh jumlah populasi menjadi jumlah sampel yang akan dijadikan objek penelitian yang seluruhnya berjumlah 36 orang.

6. Jenis Data a. Data Primer

dengan kebutuhannya. Data primer dalam penelitian ini didapat dengan memberikan kuesioner dan wawancara kepada karyawan Bank Sumut, Medan.

b. Data Sekunder

Data sekunder yang diperoleh dalam bentuk yang sudah jadi berupa dokumen perusahaan atau organisasi dan publikasi yang dikumpulkan oleh pihak atau instansi lain. data sekunder dalam penelitian ini meliputi profil Perusahaan, struktur organisasi dan data yang diperoleh dari hasil pengolahan buku, teori – teori literature yang berhubungan dengan masalah yang diteliti.

7. Teknik Pengumpulan Data a. Angket ( Kuesioner )

Angket ( kuesioner ) adalah suatu teknik pengumpulan data dengan cara memberikan sejumlah pertanyaan kepada responden dengan beberapa alternative jawaban.

b. Studi Dokumentasi

Studi dokumentasi yaitu pengumpulan data yang diperoleh dari buku – buku, jurnal, dan dokumen lain yang berhubungan dengan masalah yang diteliti.

Uji validitas digunakan untuk mengukur apakah data dan instrument yang digunakan merupakan data instrument yang valid (sebenarnya) atau tidak valid. Reliabilitas menunjukkan ukuran suatu kestabilan dan konsistensi responden dalam menjawab hal yang berkaitan dengan daftar pertanyaan yang merupakan dimensi suatu variabel yang disusun dalam bentuk kuesioner. Untuk melakukan uji ini penulis menggunakan bantuan SPSS versi 17.00. Responden untuk menguji validitas dan reliabilitas adalah karyawan Bank Sumut kantor Cabang Iskandar Muda Medan sebanyak 30 orang yang tidak termasuk dalam responden penelitian.

9. Metode Analisis Data a. Metode Deskriptif

Metode deskriftif merupakan penganalisisan data dengan cara menyusun data, mengelompokkannya, selanjutnya menginterpretasikannya, sehingga diperoleh gambaran sebenarnya mengenai kondisi perusahaan.

b. Metode Analisis Regresi Linier Sederhana

Metode regresi linier sederhana digunakan untuk melihat bagaimana pengaruh tunjangan terhadap kinerja karyawan yang dapat dilihat sebagai berikut :

Dimana :

Y = Kinerja Karyawan

X = Tunjangan

a = Nilai Intercept ( constan )

b = Koefisien Arah Regresi

Untuk keperluan analisis dan pengujian hipotesis, data di olah secara statistik dengan menggunakan alat bantu SPSS versi 17.00 sebelum data tersebut di analisis, data harus memenuhi syarat asumsi klasik yang meliputi:

a. Uji Heterokedastisitas

Uji ini digunakan untuk menguji apakah dalam sebuah model regresi, terjadi ketidaksamaan varians dari residual suatu pengamatan yang lain. Pemeriksaan terhadap gejala heterokedastisitas adalah dengan melihat pola diagram mancar residual yaitu selisih antara nilai Y prediksi dengan nilai Y observasi.

b. Uji Normalitas

c. Pengujian Hipotesis

1. Uji Signifikan Individual ( Uji-t )

Uji-t menunjukkan seberapa besar pengaruh variabel bebas secara individual terhadap variabel terikat.

H0: b1= 0, artinya secara parsial tidak terdapat pengaruh yang positif dan signifikan dari variabel bebas (X) yaitu berupa tunjangan terhadap kinerja karyawan yang ditulis sebagai variabel terikat (Y)

Ha: b1≠0, artinya secara parsial terdapat pengaruh yang positif dan signifikan dari variabel bebas (X) yaitu berupa tunjangan terhadap kinerja karyawan yang ditulis sebagai variabel terikat (Y).

Kriteria pengambilan keputusan:

H0 diterima jika t hitung < t tabelpada α = 5%

Ha diterima jika t hitung > t tabelpada α = 5%

2. Uji Koefisien Determinasi (R2)

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Sarah Sasmita (2009) melakukan penelitian dengan judul “ Pengaruh Kompensai Langsung dan Kompensasi tidak Langsung terhadap Semangat Kerja Karyawan PT. Sinar Sosro Medan .” Hasil Penelitian ini menunjukkan bahwa variabel bebas, yaitu variabel kompensasi langsung (X1) yang terdiri dari gaji dan bonus dan variabel kompensasi tidak langsung (X2) yaitu Tunjangan Hari Raya, Asuransi Kesehatan, Jaminan Sosial Tenaga Kerja, Bantuan Partisipasi Perusahaan, Penghargaan Masa Kerja, dan Seragam secara bersama-sama simultan berpengaruh positif dan signifikan terhadap variabel semangat kerja (Y). Hasil penelitian ini juga menunjukkan bahwa variabel yang paling dominan mempengaruhi semangat kerja karyawan PT Sinar Sosro Medan yaitu variabel kompensasi tidak langsung (Indirect Compensation/X2). Sementara variabel kompensasi langsung (Direct Compensation/X1) tidak berpengaruh signifikan terhadap semangat kerja karyawan (Y).

1) Kemampuan karyawan berpengaruh positif terhadap kinerja karyawan PT. Wangsa Jatra Lestari. Terbukti dari hasil analisis data yang memperoleh t hitung X1 > t tabel (3,027 > 2,042) pada taraf signifikan 5%.

2) Tunjangan kesejahteraan berpengaruh positif terhadap kinerja karyawan PT. Wangsa Jatra Lestari. Terbukti dari hasil analisis data yang memperoleh thitung X1 > t tabel (3,069 > 2,042) pada taraf signifikan 5%. 3) Kemampuan karyawan dan tunjangan kesejahteraan secara bersama-sama berpengaruh positif terhadap kinerja karyawan. Hasil analisis data yang memperoleh Fhitung > Ftabel (33,749 >3,39) pada taraf signifikan 5% ; 4) Variabel kemampuan karyawan memberikan sumbangan efektif 35,4%,

sedangkan variabel tunjangan kesejahteraan memberikan sumbangan efektif 36,0% terhadap kinerja karyawan.

Secara keseluruhan variabel kemampuan karyawan dan tunjangan kesejahteraan memberikan sumbangan efektif sebesar 71,4% terhadap kinerja karyawan. Sementara sumbangan relatif yang diberikan variabel kemampuan karyawan sebesar 49,6% dan variabel tunjangan kesejahteraan sebesar 50,4%. Di antara kedua variabel tersebut dapat diketahui bahwa variabel tunjangan kesejahteraan memberikan sumbangan terbesar terhadap kinerja karyawan.

B. Tunjangan

1. Pengertian Tunjangan

untuk bekerja kepada pemberi kerja yang mana, akan tetap tinggal atau meninggalkan pekerjaan, dan kapan mereka akan pensiun ( Robert L. Mathis – John H. Jackson).

Menurut Arep dan Tanjung (2003) tunjangan adalah pemberian keuntungan atau manfaat lainnya bagi para pekerja diluar gaji atau upah tetap, dapat berupa uang ataupun barang. Pemberian tambahan gaji diluar gaji pokok tersebut dapat berupa insentif. Insentif dapat dijadikan sebagai sarana motivasi yang mendorong para pegawai untuk bekerja dengan kemampuan yang optimal, yang dimaksudkan sebagai pendapatan ekstra diluar gaji atau upah yang telah ditentukan.

Pemberian insentif dimaksudkan agar dapat memenuhi kebutuhan para pegawai dan keluarga mereka. Istilah sistem insentif pada umumnya digunakan untuk menggambarkan rencana – rencana pembayaran upah yang dikaitkan secara langsung atau tidak langsung dengan berbagai standar kinerja pegawai atau profitabilitas organisasi. Insentif dapat dirumuskan sebagai balas jasa yang memadai kepada pegawai yang prestasinya melebihi standar yang telah ditetapkan. Insentif merupakan suatu faktor pendorong bagi pegawai untuk bekerja lebih baik agar kinerja pegawai dapat meningkat.

kecenderungan untuk merangsang suatu kegiatan produksi karyawan ( Sirait, 2006). Semakin tinggi prestasi kerjanya, maka semakin besar pula

insentif yang diterima.

Insentif adalah perangsang yang ditawarkan kepada para karyawan untuk melaksanakan kerja sesuai atau lebih tinggi dari standar – standar yang telah ditetapkan ( Handoko, 2002 ). Rangsangan yang diberikan dengan maksud untuk dapat meningkatkan produktivitas karyawan dan mempertahankan karyawan yang berprestasi untuk tetap berada dalam perusahaan.

Penulis dapat menarik kesimpulan berdasarkan pendapat – pendapat para ahli bahwa insentif adalah alat yang digunakan untuk memotivasi karyawan agar bekerja dengan baik sehingga mencapai tingkat kinerja yang tinggi. Pemberian insentif pada prinsipnya adalah menguntungkan kedua belah pihak, yaitu pihak karyawan dan perusahaan. Perusahaan mengharapkan adanya gairah atau semangat yang timbul dalam diri karyawan yang mendorong karyawan untuk bekerja dengan lebih optimal agar tujuan yang ingin dicapai oleh perusahaan dapat terpenuhi, sedangkan bagi karyawan adalah sebagai salah satu alat pemuas keutuhannya.

karyawan diharapkan lebih solid dalam membangun kebersamaan menuju kemajuan perusahaan.

Sirait (2006) mengenal ada tiga jenis Insentif yaitu:

a. Financial Incentive

Pemberian insentif yang bersifat keuangan yang meliputi upah atau gaji yang pantas dan juga kemungkinan untuk memperoleh bagian dari keuangan yang diperoleh perusahaan. Bentuk dari insentif keuangan adalah bonus dan komisi yang dihitung berdasarkan produktivitas atau penjualan yang melebihi standard.

b. Non Financial Incentive

Pendidikan dan hiburan, liburan /hiburan, terjaminnya tempat kerja, dan terjaminnya komunikasi yang baik antara atasan dan bawahan merupakan insentif yang tidak bersifat keuangan.

c. Social Incentive

Insentif sosial adalah insentif yang berupa rangsangan yang berbentuk sikap dan tingkah laku yang diberikan oleh anggota kelompok, cenderung pada keadaan dan sikap dari para rekan kerja.

2. Tujuan Pemberian Tunjangan

komitmen pegawai kepada organisasi, meningkatkan produktivitas, mengurangi perputaran kerja, dan mengurangi gangguan unjuk rasa sebagai faktor yang sangat penting dalam usaha meningkatkan efektivitas organisasi.

3. Pedoman Pemberian Tunjangan

Pedoman yang dapat dipakai bertitik tolak dari asumsi bahwa pegawai bukan sekedar faktor produksi, tetapi juga merupakan asset. Oleh karena itu, pegawai harus dilihat sebagai manusia yang utuh. Pegawai sebagai manusia memiliki berbagai macam kebutuhan yang kompleks. Abraham Maslow mengatakan bahwa kebutuhan itu dapat berupa kebutuhan fisik, rasa aman, sosial, pengakuan, dan aktualisasi diri.

Kebutuhan fisik misalnya makan, minum, istrirahat, dan pakaian. Untuk itu, uang makan atau penyediaan tempat makan menjadi sesuatu yang perlu diperhatikan. Istirahat dalam waktu kerja, cuti, dan meninggalkan pekerjaan karena keadaan yang tidak bisa dihindari seperti sakit juga harus diperhitungkan dalam penggajian.

Kebutuhan sosial, yaitu kebutuhan berinteraksi dengan orang lain yang sering kali tidak terpenuhi akibat kesibukan kerja dalam suatu struktur yang sangat formal. Dalam waktu – waktu tertentu dimana pegawai merayakan peristiwa – peristiwa keagamaan yang membutuhkan biaya tambahan seperti Hari Raya Idul Fitri untuk umat Islam, Hari Natal untuk umat Kristiani, hari raya Imlek untuk warga keturunan Cina, dan lain – lain menghendaki perusahaan memberikan gaji ekstra yang kita kenal dengan Tunjangan Hari Raya ( THR ).

Kebutuhan Pengakuan yaitu pengakuan terhadap prestasi dan status seseorang. Perusahaan dapat meminjamkan asset yang dimiliki perusahaan, atau menyediakan berbagai fasilitas seperti fasilitas rumah. Kebutuhan aktualisasi diri, yaitu kebutuhan untuk mengembangkan diri dengan program – program pendidikan, latihan, dan sejenisnya.

Agar tujuan – tujuan dari pelaksanaan program tunjangan dapat dicapai maka dalam pelaksanaannya diperlukan ada pegangan yaitu:

1. Bisa memuaskan kebutuhan karyawan yang sebenarnya.

2. Dibatasi pada kegiatan – kegiatan yang lebih efektif dijalankan secara kelompok daripada secara individu.

3. Menggunakan dasar yang seluas mungkin.

4. Biaya tunjangan hendaknya bisa dihitung, dan besarnya ditentukan secara jelas untuk dasar pembelanjaannya.

C. Kinerja

Kinerja adalah hasil atau tingkat keberhasilan seseorang secara keseluruhan selama periode tertentu di dalam melaksanakan tugas dibandingkan dengan berbagai kemungkinan, seperti standar hasil kerja, target atau sasaran atau kriteria yang telah ditentukan terlebih dahulu dan telah disepakati bersama ( Rivai dan Basri; 2005:14 ).

Kinerja sebagai fungsi interaksi antara kemampuan atau ability (A), motivasi atau motivation (M) dan kesempatan atau Opportunity (O), yaitu kinerja = f (A x M x O), artinya: kinerja merupakan fungsi dari kemampuan, motivasi, dan kesempatan ( Robbins; 2001 ). Dengan demikian kinerja ditentukan oleh faktor – faktor kemampuan, motivasi, dan kesempatan.

Kinerja karyawan adalah yang mempengaruhi seberapa banyak mereka memberi kontribusi kepada organisasi yang antara lain: kuantitas Output, Kualitas Output, Jangka waktu Output, Kehadiran di tempat kerja,

dan Sikap kooperatif.

kemampuan yang diperoleh dari proses belajar serta keinginan untuk berprestasi.

Menurut Rothwell dan Kazanas dalam Sofo ( 2003 ), kinerja manusia yang efektif dan efisien adalah hasil keahlian manusia, pengetahuan dan sikap ( kompetensi ). Kinerja mungkin dapat dipahami sebagai pencapaian hasil – hasil, tujuan akhir yang diarahkan oleh aktivitas – aktivitas ( sarana ) yang bermanfaat. Ini tidak memiliki arti yang sama dengan perilaku, tindakan yang diambil dan keputusan – keputusan yang diambil untuk mencapai hasil kerja tersebut.Apa yang dipahami pekerja dan manejer perlu dilakukan, dan standar – stadar bagaimana ia harus dilakukan, akan menjadi atap dari kinerja. Apa yang kita tahu untuk lakukan akan memberikan batasan kinerja kita sebagaimana sarana – sarana yang kita gunakan untuk melakukan pekerjaan.

Seluruh kinerja membutuhkan beberapa tingkatan keahlian. Agar dapat berhasil dalam memenuhi peran jabatan dan tanggung jawab mereka, pekerja harus mengetahui kompetensi pekerjaan, apa yang mereka butuhkan dan menerapkan kompetensi yang berhubungan dengan pekerjaan mereka.

pekerjaan, pelaksana pekerja, perilaku, konsekuensi dan umpan balik dari konsekuensi kepada pelaksana pekerja.

2. Faktor – faktor yang Mempengaruhi Kinerja

Kinerja yang dicapai karyawan merupakan suatu hal yang sangat penting dalam menjamin kelangsungan hidup organisasi. Dalam mencapai kinerja yang tinggi ada beberapa faktor yang menjadi pemicu apakah kinerja pegawai tinggi atau rendah.

Menurut Mathis dan Jackson (2006), ada tiga faktor utama yang mempengaruhi kinerja karyawan. Faktor – faktor yang mempengaruhi kinerja karyawan meliputi motivasi individu, kemampun individu dan hubungan individu dengan organisasi.

1. Motivasi Individual

Motivasi terbentuk dari sikap seorang karyawan dalam menghadapi situasi kerja. Motivasi merupakan kondisi yang menggerakkan diri karyawan untuk mencapai tujuan kerja. Pemberian kompensasi yang adil dan layak juga merupakan motivasi bagi karyawan dalam meningkatkan kinerjanya dan memberikan kontribusi yang baik bagi perusahaan. Kompensasi bisa saja berupa gaji, tunjangan maupun penghargaan prestasi dalam bentuk non finansial.

2. Faktor Kemampuan

jabatannya yang dan terampil dalam mengerjakan pekerjaan sehari – hari maka akan lebih mudah mencapai kinerja yang diharapkan. Oleh karena itu karyawan perlu ditempatkan pada pekerjaan yang sesuai dengan keahliannya.

3. Hubungan individu dengan Organisasi

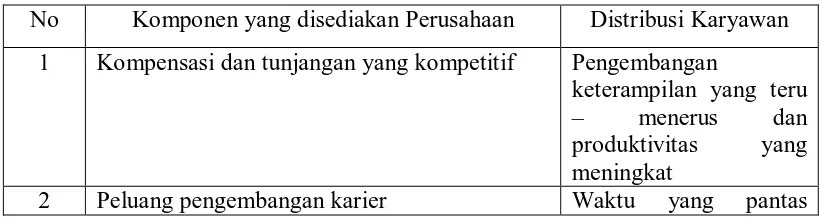

Suatu konsep yang mendiskusikan hubungan para karyawan dengan organisasi adalah kontrak psikologis yang merujuk pada harapan tidak tertulis para karyawan dan pemberi kerja tentang sifat hubungan kerja mereka. Karena kontrak psikologis bersifat individual dan subjektif, ia fokus pada harapan – harapan akan keadilan yang mungkin tidak didefenisikan dengan jelas oleh para karyawan.

Banyak hal nyata seperti gaji, tunjangan, produktivitas karyawan, dan kehadiran karyawan maupun hal – hal tidak nyata seperti loyalitas, perlakuan yang adil dan keamanan kerja dicakup oleh kontrak psikologis antara para pemberi kerja dan karyawan.

Kontrak – kontrak psikologis yang efektif mengakui komponen – komponen berikut ini.

Tabel 2. 1

Kontrak Pikologis Karyawan dengan Perusahaan

No Komponen yang disediakan Perusahaan Distribusi Karyawan 1 Kompensasi dan tunjangan yang kompetitif Pengembangan

keterampilan yang teru – menerus dan produktivitas yang meningkat

dengan organisasi 3 Fleksibilitas untuk menyeimbangkan

kehidupan kerja dan keluarga

Usaha ekstra ketika dibutuhkan oleh perusahaan

Sumber : Mathis dan Jackson (2006:119)

3. Indikator Pengukuran Kinerja

Untuk mengetahui tinggi – rendahnya kinerja seseorang perlu dilakukan penilaian kinerja. Mathis dan Jackson (2006) menyatakan bahwa kinerja ( performance ) pada dasarnya adalah apa yang dilakukan atau tidak dilakukan oleh karyawan. Kinerja karyawan yang umum untuk kebanyakan pekerjaan meliputi elemen – elemen yaitu: (1) Kuantitas dari hasil, (2) Kualitas dari Hasil, (3) Ketepatan Waktu dari Hasil, (4) Kehadiran, (5) Kemampuan bekerja sama.

Untuk mendesain sebuah sistem manajemen kinerja dan secara efektif mengatur kinerja kita perlu memusatkan pada tiga proses luas dari perencanaan kinerja, permasalahan, dan kemajuan. Dalam hal ini kita harus mencapai tiga elemen kunci yaitu:

1. Membuat ukuran – ukuran dan tujuan yang memadai.

2. Melacak kinerja saat ini, mengidentifikasi celah antara kinerja actual dengan tujuan – tujuan , mengidentifikasi sebab – sebab terjadinya celah, dan mengambil tindakan – tindakan untuk celah tersebut.

3. Mempergunakan informasi pengukuran sebagai dasar untuk pembuatan keputusan manajemen dan peningkatan kinerja.

Hariandja ( 2002 ), menyatakan bahwa penilaian kinerja merupakan suatu proses organisasi dalam menilai kinerja pegawai. Tujuan dilakukannya penilaian kinerja secara umum adalah untuk memeberikan feedback kepada pegawai dalam upaya memperbaiki tampilan kerjanya dan

upaya meningkatkan produktivitas organisasi, dan secara khusus dilakukan dalam kaitannya dengan berbagai kebijaksanaan terhadap pegawai seperti tujuan promosi, kenaikan gaji, pendidikan dan pelatihan, dan lain – lain.

Sehingga penilaian kinerja dapat menjadi landasan untuk penilaian sejauh mana kegiatan MSDM seperti perekrutan, seleksi, penempatan, dan pelatihan dilakukan dengan baik, dan apa yang akan dilakukan kemudian seperti dalam hal penggajian, perencanaan karir, dan lain – lainnya yang tentu saja merupakan salah satu kegiatan yang sangat penting dalam manajemen sumber daya manusia.

Penilaian kinerja tidak sekedar menilai, yaitu mencari pada aspek apa pegawai kurang atau lebih, tetapi lebih luas lagi, yaitu membantu pegawai untuk mencapai kinerja yang diharapkan oleh organisasi dan berorientasi pada pengembangan pegawai/ organisasi.

Mathis dan Jackson ( 2006 ), Penialain Kinerja adalah proses mengevaluasi seberapa baik karyawan melakukan pekerjaan mereka jika dibandingkan dengan seperangkat standar, dan kemudian mengkomunikasikan informasi tersebut kepada karyawan.

informal kapanpun saat diperlukan. Hubungan kerja sehari – hari antara manejer dan karyawan membuka peluang pada kinerja karyawan untuk dievaluasi. Seorang manajer dapat mengkomunikasikan evaluasi ini melalui percakapan mengenai pekerjaan saat minum kopi, atau dengan pemeriksaan ditempat dari pekerjaan tertentu. Penilaian informal khususnya sesuai jika menyangkut permasalahan waktu, karena adanya penundaan dalam memberikan umpan balik akan melemahkan pengaruh motivasinya.

Penilaian sistematis digunakan ketika hubungan antara manajer dan karyawan adalah formal, dan dimana ada sistem untuk melaporkan kesan dan observasi manajerial pada kinerja karyawan. Satu survey menunjukkan bahwa hampir 90% dari pemberi kerja mempunyai satu sistem atau proses manajemen kinerja formal.

Dessler ( 2006 ), menyatakan bahwa penilaian kinerja berarti mengevaluasi kinerja karyawan saat ini dan atau masa lalu relative terhadap standar kinerjanya. Penilaian kinerja juga selalu mengasumsikan bahwa karyawan memahami apa standar kinerja mereka, dan penyelia juga memberikan karyawan umpan balik, pengembangan, dan insentif yang diperlukan untuk membantu orang yang bersangkutan menghilangkan kinerja yang kurang baik atau melanjutkan kinerja yang baik.

5. Penggunaan Kinerja

buruk akan membawa hasil yang mengecewakan untuk semua pihak yang terkait. Tetapi tanpa penilaian kinerja formal akan mebatasi pilihan pemberi kerja yang berkaitan dengan kedisiplinan dan pemecatan. Organisasi biasanya menggunakan penilaian kinerja dalam dua peran yang memiliki potensi konflik.

Peran pertama untuk mengukur kinerja dalam memberikan imbalan kerja atau keputusan administratif lainnya mengenai karyawan. Promosi atau pemecatan dapat tergantung pada peran ini, dimana sering kali menciptakan tekanan bagi para manajer untuk melakukan penilaian. Sistem penilaian kinerja sering kali menjadi penghubung antara penghargaan yang diinginkan karyawan dan produktivitas mereka.

Kompensasi yang berbasis kinerja menegaskan ide bahwa kenaikan gaji seharusnya diberikan untuk pencapaian kinerja daripada senioritas. Jika ada bagian dari proses penilaian kinerja yang gagal, para karyawan yang berkinerja baik tidak menerima kenaikan gaji yang lebih besar, yang akan menyebabkan adanya ketidak adilan dalam kompensasi yang dirasakan karyawan. Tetapi penggunaan penilaian kinerja untuk menentukan gaji adalah umum.

keputusan tersebut adalah berbasis kinerja, maka penilaian tersebut harus mendokumentasikan dengan jelas perbedaan yang ada dalam kinerja karyawan. Demikian pula, promosi atau demosi berdasarkan pada kinerja harus didokumentasikan melalui penilaian kinerja. Jadi, adanya kebutuhan ini mungkin menyebabkan penggunaan administratif yang luas dalam penilaian kinerja.

Peran kedua berfokus pada perkembangan individu. Dalam peran ini manajer berperan lebih sebagai seorang penasihat dibandingkan seorang hakim, yang akan mengubah atmosfer hubungan. Peran kedua tersebut menekankan dalam mengidentifikasi potensi dan merencanakan kesempatan pertumbuhan dan arah karyawan. Penilaian kinerja dapat menjadi sumber utama informasi dan uman balik untuk karyawan yang sering kali merupakan kunci perkembangan mereka dimasa depan.

D. Pengaruh Tunjangan Terhadap Kinerja

Sedangkan Hariandja (2002), menyatakan bahwa pemberian tunjangan bertujuan untuk; (1) meningkatkan produktivitas, (2) meningkatkan komitmen, (3) mengurangi perputaran kerja, dan (4) mengurangi gangguan unjuk rasa sebagai faktor yang sangat penting dalam usaha meningkatkan efektivitas organisai.

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Perusahaan

Bank Pembangunan Daerah Sumatera Utara didirikan pada tanggal 14 November 1961 dengan Akta Notaris Rusi Nomor 22 dalam bentuk Perseroan Terbatas (PT) dengan sebutan BPDSU. Pada tahun 1962 berdasarkan undang – undang No.13 tahun 1962 tentang ketentuan Pokok Bank Pembangunan Daerah dan sesuai dengan peraturan Daerah Tingkat I Sumatera Utara No. 5 tahun 1965 bentuk usaha dirubah menjadi Badan Usaha Milik Daerah (BUMD). Modal dasar pada saat itu sebesar seratus juta rupiah dan sahamnya dimiliki oleh pemerintah Daerah Tingkat I Sumatera Utara dan Pemerintah Daerah Tingkat II Sumatera Utara.

Sejalan dengan Program rekapitulasi, bentuk hukum (BPDSU) tersebut harus dirubah dari PD ( Perusahaan Daerah ) menjadi PT ( Perseroan Terbatas ) karena untuk menampung setoran Modal Pemerintah Pusat dalam rangka Program Rekapitulasi tersebut, diperlukan perubahan badan hukum, sehingga berdasarkan hal tersebut maka pada tahun 1999, bentuk hukum BPDSU dirubah menjadi Perseroan Terbatas dengan nama PT. Bank Pembangunan Daerah Sumatera Utara atau yang disebut dengan PT. Bank Sumut yang berkedudukan dan berkantor pusat di Jl. Imam Bonjol No. 18 Medan.

pengesahan dari Menteri Kehakiman Republik Indonesia Nomor C-8224 HT 01.01. TH 99 tanggal 05 mei 1999. Modal dasar pada saat itu ditetapkan sebesar Rp 400 miliar ( empat ratus miliar rupiah ), dan karena pertimbangan kebutuhan proyeksi pertumbuhan bank, maka pada tanggal 15 Desember 1999 melalui akta No. 81, modal dasar ditingkatkan menjadi Rp 500 miliar ( lima ratus miliar rupiah).

Anggaran dasar telah beberapa kali mengalami perubahan, terakhir dengan Akta No. 38 tanggal 10 juni 2008 yang dibuat dihadapan H. Marwansyah Nasution, S, Notaris di Medan berkaitan dengan Akta Penegasan No.05 tanggal 20 November 2008 yang telah mendapat pengesahan dari Menteri Hukum dan Hak Asasi manusia Nomor : AHU – 87927. AH. 01. 02 tahun 2008 tanggal 20 November 2008 yang diumumkan dalam Tambahan Berita Negara Republik Indonesia No. 10 tanggal 03 Februari 2009, maka modal dasar ditambah dari Rp 500 miliar ( lima ratus miliar rupiah ) menjadi 1 triliun.

Visi Bank Sumut adalah menjadi Bank andalan untuk membantu dan mendorong pertumbuhan perekonomian dan pembangunan daerah di segala bidang, serta sebagai salah satu sumber pendapatan daerah dalam rangka peningkatan taraf hidup rakyat. Sedangkan misi bank Sumut adalah mengelola dana pemerintah dan masyarakat secara professional yang didasarkan pada prinsip – prinsip compliance.

melaksanakan penyimpanan uang daerah. Serta sebagai salah satu sumber pendapatan asli daerah dengan melakukan kegiatan usaha sebagai bank umum seperti dimaksudkan pada undang – undang nomor 7 tahun 1992, tentang perbankan sebagaimana telah dirubah dengan undang – undang nomor 10 tahun 1998.

B. Arti Logo Bank Sumut

Bentuk logo menggambarkan dua elemen dalam bentuk huruf “ U “ yang saling berkaitan dan bersinergy membentuk huruf “ S “ yang merupakan kata awal “ Sumut “. Sebuah penggambaran bentuk kerja sama yang sangat erat antara Bank Sumut dengan masyarakat Sumatera utara sebagai visi Bank Sumut.

Warna orange sebagai simbol suatu hasrat untuk terus maju yang dilakukan dengan energik yang dipadu dengan warna biru yang sportif dan professional sebagaimana misi bank sumut. Warna putih sebagai ungkapan ketulusan hati untuk melayani sebagaimana slogan dari Bank Sumut yaitu “Memberikan Pelayanan Terbaik”.

C. Pendukung Operasional Bank Sumut 1. Teknologi Informasi

Dalam meningkatkan layanan dan menjangkau lebih dekat kepada nasabah pada tahun 2009 Bank Sumut telah meluncurkan layanan SMS Banking dengan fasilitas informasi saldo, informasi pembayaran tagihan

telepon dan air minum PDAM, informasi suku bunga tabungan/ deposito/giro, dan SMS notifikasi serta pembayaran tagihan PBB secara online melalui mesin ATM.

Pada tahun 2009 Bank Sumut juga melakukan perluasan jaringan kantor dengan menambah sebanyak 5 (lima) unit kantor Cabang Pembantu Konvensional yang berlokasi di Cikampak, Langgapayung, SAdabuan, Beringin dan Barus, kemudian penambahan satu unit kantor cabang pembantu Syari’ah yang berlokasi di Kisaran dan tiga unti kantor kas yang berlokasi di medan sebanyak dua unit dan dipenyabungan satu.

Sebagai salah satu Bank yang menyediakan jasa layanan kiriman uang Western Union money transfer ( WUMT ) maka pada tahun 2009 Bank

Sumut juga menambah sebanyak 22 ( dua puluh dua ) unit kantor yang tersebar diseluruh Sumatera Utara dan Jakarta dimana unit kantor tersebut menyediakan jasa layanan kiriman uang keseluruh dunia secara real-time online.

2. Sumber Daya Manusia

berdasarkan kebutuhan yang disesuaikan dengan program pengembangan Sumber Daya Manusia pada Bank Sumut.

3. Produk dan Jasa Bank Sumut

Produk dan Jasa yang ditawarkan Bank Sumut kepada masyarakat adalah sebagai berikut:

a. Giro, yaitu berbentuk Giro pemerintah dan Giro Swasta.

b. Tabungan, tabungan yang ditawarkan Bank Sumut berupa; Martabe, Simpeda, Tabungan Haji Makbul, Tabungan Marhamah, dan Tabungan Mudharabah.

c. Deposito, yaitu berupa; Deposito dan Deposito Mudharabah.

d. Kredit, yaitu seperti kredit Umum untuk Kebutuhan modal Kerja, Kredit angsuran lainnya, Kredit Kepemilikan rumah, Kredit peduli usaha Mikro, kredit pensiun dan kredit Kepada Pegawai.

Layanan jasa yang diberikan kepada Nasabah yaitu: a. Kiriman uang dan Inkasso

b. Sistem Kliring Nasional Bank Indonesia ( SKNBI ) c. Bank Indonesia Real Time Gross Settlement ( BI-RTGS)

d. Safe Deposit Box ( SDB ) di kantor Cabang Utama Medan dan Pematang Siantar

f. Layaan rekening air untuk penerimaan setoran pembayaran rekening air PDAM khusus masyarakat pelanggan PDAM Tirta Kualo Tanjung Balai.

g. Layanan Rekening Telepon untuk penerimaan setoran pembayaran rekening telepon untuk pelanggan Telkom.

h. Layanan uang kuliah untuk penerimaan setoran pembayaran uang kuliah bagi mahasiswa Pasca Sarjana USU.

i. Layanan Cash Management pada pemerintah Provinsi Sumatera Utara, Kabupaten Samosir dan Tanjung Balai.

j. Layanan ATM Bank Sumut yang bergabung dalam ATM Bersama untuk transaksi ATM di seluruh Indonesia dan bekerja sama dengan Malaysian Electronic Payment System (MEPS) untuk transaksi ATM di Malaysia.

k. Transaksi Melalui ATM Bank Sumut meliputi informasi saldo, Penarikan Tunai, Transfer antar Kantor, Transfer antar Bank, pembelian pulsa Kartu AS, Kartu Simpati, Kartu Mentari, Flexi Trendy, Pembayaran Rekening Telepon Telkom, Kartu Halo dan kartu Matriks, serta pembayaran tiket Penerbangan Garuda Indonesia.

l. Layanan SMS Banking untuk Informasi saldo, info tagihan (Telkom, Telkomsel,Indosat dan PDAM), info suku bunga tabungan deposito dan giro, pembayaran tagihan dan pembelian pulsa, pembayaran tagihan PDAM Tirtanadi serta SMS Notifikasi. m. Layanan Western Union untuk pengiriman uang ke manca Negara

secara realtime online.

o. Layanan penerimaan pajak kenderaan bermotor yang bertempat di kantor Samsat Medan Selatan atau Medan Utara, Samsat Keliling, Sun Plaza dan Plaza Medan Fair

p. Sebagai bank penerima setoran Biaya Penyelenggaraan Ibadah Haji ( BPIH ).

4. Jaringan Kerja dan Mitra Usaha

Jaringan pelayanan Bank Sumut terus betambah pada tahun 2009 menjadi 224 unit dalam melayani masyarakat di seluruh Daerah Sumatera Utara dan Jakarta. Dimana perinciannya akan disajikan dalam tabel dibawah ini;

Tabel 3.1 Jaringan pelayanan Bank Sumut tahun 2009

No Jaringan Pelayanan Jumlah ( Unit )

1 Kantor Pusat 1

2 Cabang Utama 1

3 Kantor Cabang Konvensional 23

4 Kantor Cabang Syari’ah 3

5 Kantor Cabang Pembantu 67

6 Kantor Cabang Pembantu Syari’ah 3

7 Kantor Kas 4

Sumber Bank Sumut Divisi Umum; 2009

layanan BPD Net Online dan untuk kiriman uang dari dan ke luar Negeri dilakukan dengan layanan Western Union.

D. Struktur Organisasi Bank Sumut

Struktur organisasi merupakan hal yang sangat penting bagi suatu perusahaan sebagai suatu wadah kerjasama untuk mencapai tujuan tertentu, di dalam pelasanaannya akan berhubungan dengan efektifitas pembagian tugas yang dijalankan. Dengan adanya struktur organisasi, karyawan dapat mengetahui wewenang dan tanggung jawab serta tugas apa saja yang harus dilakukan serta kepada siapa saja ia harus mempertanggung jawabkan atas segala tugas dan pekerjaan yang dilaksanakannya.

Struktur organisasi merupakan gambaran secara sistematis hubungan – hubungan dan kerjasama orang – orang yang berada di dalam untuk mencapai sesuatu. Secara sederhana struktur organisasi merupakan suatu cara mengatur Sumber Daya Manusia untuk kegiatan – kegiatan dalam mencapai tujuan bersama, maka untuk itu perlu dirancang sedemikian rupa agar SDM yang tersedia dapat dimanfaatkan dengan sebaik – baiknya dan sebagai sarana pengendalian intern melalui sistem pembagian kerja yang serasi dan selaras menurut bagian – bagian yang ada di perusahaan.

pembagian tugas yang jelas. Struktur organisasi PT. Bank Sumut Cabang Utama Medan dapat dilihat sebagai berikut.

Dari struktur organisasi PT Bank Sumut Cabang Utama Medan, maka uraian tugas masing – masing Divisi adalah sebagai berikut;

a. RUPS, merupakan pemegang kekuasaan tertinggi dalam struktur organisai PT Bank Sumut. RUPS menetapkan garis – garis besar kebijaksanaan baru yang akan dilaksanakan oleh Direksi. RUPS dilakukan paling sedikit 1x dalam setahun dengan tujuan mengevaluasi hasil kerja direksi dan menentukan rencana kedepan serta mengangkat komisaris dan direksi.

b. Komisaris; Dewan Komisaris memiliki fungsi, tugas dan tanggung jawab yang jelas sesuai dengan bunyi anggaran dasar dan wewenang yang diberikan oleh RUPS, yang tertuang dalam keputusan Dewan Komisaris PT Bank Pembangunan Daerah Sumatera Utara Nomor: 14/DK-BPDSU/SK/2002 tanggal 11 Maret 2002 tentang pedoman tata cara pengawasan, pembinaan dan pengelolaan Bank oleh Dewan Komisaris PT BPDSU.

komisaris selalu mengawasi kebijakan yang diambil Direksi berdasarkan laporan yang diterima atau temuan langsung di lapangan.

c. Direksi; Direksi Bank Sumut bertanggung jawab sepenuhnya terhadap pengelolaan bank dan mematuhi peraturan perundang – undangan dan ketentuan yang berlaku. Anggota Direksi memiliki pembidangan tugas dan tanggung jawab yang jelas yang diatur dalam tata tertib dan tata cara menjalankan pekerjaan Direksi PT, Bank Sumut sebagaimana yang tercantum dalam peraturan Direksi PT, Bank Sumut.

d. Pimpinan Cabang; adapun yang menjadi tanggung jawab pimpinan cabang adalah sebagai berikut:

1. Bertugas sepenuhnya kepada direktur dalam melaksanakan tugas yang berhubungan dengan alat administrasi baik kebijaksanaan prosedur maupun budget.

2. bertanggung jawab sepenuhnya kepada direktur dan ikut mengawasi ketetapan yang berlaku.

3. Melaksanakan fungsi manajemen perkreditan dengan sepengetahuan direktur.

4. Melakukan penilaian yang berhubungan dengan kegiatan perbankan khususnya dan perekonomian.

5. Mengikuti rapat kredit.

6. Mengawasi serta melakukan penilaian kembali semua jaminan yang telah diserahkan oleh debitur.

8. Memperhatikan dan mengawasi kelengkapan surat – surat pengikatan pinjaman.

e. Divisi Kepatuhan dan Manajemen Risiko; Direktur Kepatuhan dalam melaksanakan fungsi tugasnya malakukan pencegahan agar kebijakan atau keputusan Direksi atau Komisaris tidak menyimpang dari ketentuan yang berlaku. Divisi kepatuhan dan Manajemen Risiko membawahi bidang Compliance dan Quality Assurance dan Bidang manajemen Risiko.

Direktur kepatuhan bertugas melaporkan pelaksanaan tugas dan tanggung jawab setiap bulannya kepada Direktur Utama dengan tembusan Dewan Komisaris dan melaporkan pokok – pokok pelaksanaan tugas Direktur Kepatuhan setiap 6 ( enam ) bulan kepada Bank Indonesia.

Direktur kepatuhan melalui satuan kerja kepatuhan dan Manajemen Risiko selalu memantau peraturan dan atau perundang – undangan yang terbaru dikeluarkan oleh pihak yang berwenang untuk kemudian disesuaikan dengan peraturan internal bank dan seterusnya disampaikan kepada seluruh unit kantor, sehingga peraturan yang ada tetap up to date. Selain itu satuan kerja kepatuhan tetap melakukan peninjauan ulang terhadap Pedoman Perusahaan, SOP, dan sistem dan prosedur lainnya untuk tetap diperbaharui minimal dua tahun sekali atau dengan frekuensi yang lebih tinggi sesuai dengan kebutuhan dan disampaikan secara lengkap dan menyeluruh pada seluruh jenjang organisasi.

1. Melakukan promosi pemasaran dan aktivitas bank lain dalam bentuk lain atau dengan bahan – bahan tertulis lainnya untuk menarik nasabah kredit baru dan nasabah dana.

2. Mempersiapkan rencana kunjungan, mengatur jadwal waktu kunjungan dan membuat laporan kunjungan kepada pimpinan.

3. Apabila hasil kunjungan menghasilkan sesuatu yang secara prinsip dapat disetujui untuk diproses, maka petugas pemasaran melanjutkan follow up secara resmi.

4. Mengadakan koordinasi dengan bagian dana – dana untuk meningkatkan simpanan bagi nasabah – nasabah peminjam.

5. Membantu memasarkan pengerahan dana – dana bagi masyarakat dan kususnya bagi pelaku ekonomi.

6. Mengadakan analisa kredit dan melengkapi data – data yang diperlukan oleh pihak bank dari calon debitur.

7. Memeriksa dan meminta kelengkapan surat – surat yang diperlukan sebagai jaminan kredit.

8. Mengajukan permohonan kredit tersebut kepada direktur untuk mendapat persetujuan.

BAB IV

ANALISIS DAN EVALUASI

A. Analisis Deskriptif

Instrumen yang digunakan untuk penelitian ini adalah kuesioenr. Adapun jumlah pertanyaan seluruhnya adalah 20 pertanyaan yang terdiri dari 9 pertanyaan untuk variabel tunjangan finansial (variabel X) dan 11 pertanyaan untuk variabel kinerja karyawan (variabel Y). Sebagaimana tujuan dari penelitian ini, kuesioner disebarkan kepada responden berisikan pertanyaan – pertanyaan mengenai Pengaruh Tunjangan Finansial Terhadap Kinerja Karyawan Pada PT Bank Sumut Kantor Cabang Utama Medan.

1. Distribusi Jawaban Responden terhadap Variabel Tunjangan Finansial Berikut ini ditampilkan distribusi pendapat responden mengenai Variabel Tunjangan Finansial karyawan pada PT Bank Sumut Kantor Cabang Utama Medan.

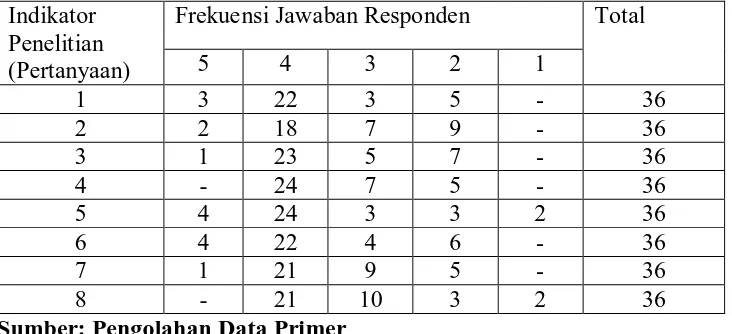

Tabel 4.1 Distribusi Jawaban Responden Mengenai Variabel Tunjangan Finansial Indikator

Penelitian (Pertanyaan)

Frekuensi Jawaban Responden Total

5 4 3 2 1

Berdasarkan tabel 4.1 dapat dilihat bahwa:

a. Pada pertanyaan pertama, 3 responden (8%) menyatakan sangat setuju bahwa bonus yang diterima dari perusahaan memuaskan, 25 responden (70) menyatakan setuju, 3 (8%) responden menyatakan kurang setuju dan 5 responden (14%) menjawab tidak setuju.

b. Pada pertanyaan kedua, 2 responden (6%) menyatakan sangat setuju bahwa insentif yang diterima sesuai dengan kinerja, 18 responden (50%) menyatakan setuju, 7 responden (19%) menyatakan kurang setuju, dan 9 responden (25%) menyatakan tidak setuju.

c. Pada pertanyaan ketiga, 1 responden (3%) menyatakan sangat setuju bahwa insentif yang diterima cukup memenuhi kebutuhan hidup, 23 responden (64%) menyatakan setuju, 5 respnden (14%) menyatakan kurang setuju, dan 7 responden ( 19%) menyatakan tidak setuju.

d. Pada pertanyaan keempat, 24 reponden (67%) menyatakan setuju bahwa insentif yang diterima selalu mengalami peningkatan, 7 responden (19%) menyatakan kurang setuju dan 5 responden (14%) menyatakan tidak setuju. e. Pada pertanyaan kelima terdapat 4 responden (11%) responden menyatakan

f. Pada pertanyaan keenam, 4 responden (11%) menyatakan sangat setuju bahwa insentif yang diterima memotivasi semangat kerja karyawan, 22 responden (61%) menyatakan setuju, 4 responden (11%) menyatakan kurang setuju, dan 6 responden (17%) menyatakan tidak setuju.

g. Pada pertanyaan ketujuh, 1 responden (3%) menyatakan sangat setuju bahwa insentif yang diterima memotivasi karyawan untuk lebih giat merekrut nasabah, 21 responden (58%) menyatakan setuju, 9 responden (25%) menyatakan kurang setuju, dan 5 responden (14%) menyatakan tidak setuju.

2. Distribusi Jawaban Responden terhadap Variabel Kinerja

Distribusi jawaban responden mengenai Variabel Kinerja dapat dilihat pada tabel berikut ini:

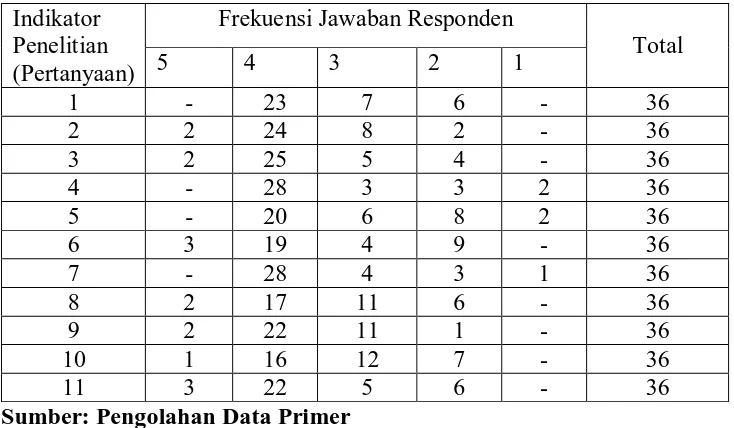

Tabel 4.2 Distribusi Jawaban Responden terhadap variabel Kinerja Indikator

Sumber: Pengolahan Data Primer Berdasarkan tabel 4.2 dapat dilihat bahwa:

a. Dari pertanyaan pertama, 23 responden (64%) menyatakan setuju bahwa karyawan mempunyai target yang harus dicapai, 7 responden (19%) menyatakan kurang setuju, dan 6 responden (17%) menyatakan tidak setuju. b. Dari pertanyaan kedua, 2 responden (6%) menyatakan sangat setuju bahwa

target kinerja yang ditetapkan sesuai dengan standar kinerja perusahaan, 24 responden (66%) setuju, 8 responden (22%) menyatakan kurang setuju, dan 2 responden (6%) menyatakan tidak setuju.

responden (69%) menyatakan setuju, 5 responden (14%) menyatakan kurang setuju, dan 4 responden (11%) menyatakan tidak setuju.

d. Dari pertanyaan keempat, 28 responden (78%) menyatakan setuju bahwa karyawan bekerja sesuai prosedur yang ditetapkan oleh perusahaan, 3 responden (8%) menyatakan kurang setuju, 3 responden (8%) menyatakan tidak setuju, dan 2 responden (6%) menyatakan sangat tidak setuju.

e. Dari pertanyaan kelima, 20 responden (55%) menyatakan setuju bahwa karyawan pernah membuat kesalahan, 6 responden (17%) menyatakan kurang setuju, 8 responden (22%) menyatakan tidak setuju, dan 2 responden (6%) menyatakan sangat tidak setuju.

f. Dari pertanyaan keenam, 3 responden (8%) menyatakan sangat setuju bahwa pimpinan selalu memuji kualitas kerja karyawan, 19 responden (53%) menyatakan setuju, 4 responden (11%) menyatakan kurang setuju, dan 9 responden (25%) menyatakan tidak setuju.

g. Dari pertanyaan ketujuh, 28 responden (78%) menyatakan setuju bahwa karyawan meyelesaikan pekerjaan sesuai dengan waktu yang telah ditetapkan, 4 responden (11%) menyatakan kurang setuju, 3 responden (8%) menyatakan tidak setuju, dan 1 responden (3%) menyatakan sangat tidak setuju.

i. Dari pertanyaan kesembilan, 2 responden (6%) menyatakan sangat setuju bahwa karyawan merasa nyaman dengan lingkungan pekerjaan, 22 responden (61%) menyatakan setuju, 11 responden (30%) menyatakan kurang setuju, dan 1 (3%) responden menyatakan tidak setuju.

j. Dari pertanyaan kesepuluh, 1 responden (3%) menyatakan sangat setuju bahwa karyawan dapat bekerja sama dengan orang lain, 16 responden (45%) menyatakan setuju, 12 responden (33%) menyatakan kurang setuju, 7 responden (19%) menyatakan tidak setuju.

k. Dari pertanyaan kesebelas, 3 responden (8%) menyatakan sangat setuju bahwa karyawan lebih senang melakukan pekerjaan dengan orang lain, 22 responden (61%) menyatakan setuju, 5 responden (14%) menyatakan kurang setuju, dan 6 responden (17%) menyatakan tidak setuju.

B. Uji Validitas dan Reliabilitas

Kuesioner disebarkan untuk menjadi sumber data yang baik, maka perlu digunakan uji validitas dan reliabilitas. Uji ini dilakukan dengan tujuan agar data – data yang diambil valid dan reliabel, artinya benar – benar mengukur apa yang hendak diukur dan konstan dalam pengambilan data.

Valid berarti data – data yang diperoleh dengan penggunaan alat (instrument) misalnya kuesioner, benar – benar dapat menjawab tujuan penelitian. Pengujian validitas dilakukan dengan menggunakan program SPSS 17.00 for windo ws, dengan kriteria sebagai berikut:

Reliabilitas merupakan tingkat keandalan suatu instrument penelitian. Instrument yang reliabel adalah instrument yang apabila digunakan berulang kali untuk objek yang sama akan menghasilkan data yang sama. Pegujian ini dilakukan dengan menggunakan program software SPSS 17.00 for windows. Butir pertanyaan yang dinyatakan sudah valid dalam uji validitas akan ditentukan reliabilitasnya dengan kriteria bahwa nilai Cronbach Alpha lebih besar dari 0,60 atau nilai Cronbach Alpha lebih besar dari 0,80 (Situmorang, Dkk, 2008)

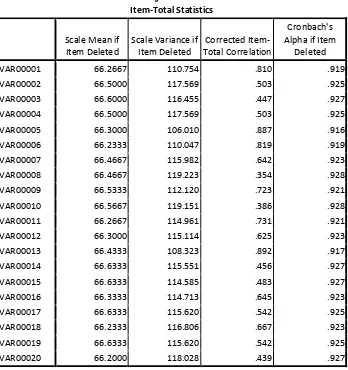

Peneliti telah melakukan penyebaran kuesioner pada karyawan Bank Sumut Kantor Cabang Utama Medan. Berikut adalah tabulasi data yang diperoleh:

Sumber: Hasil Penelitian, 2010 (SPSS 17.00)

Pada Tabel 4.3 diatas, terlihat bahwa variabel 8 data tidak valid karena nilai rhitung < rtabel. Nilai R untuk 30 sampel adalah 0,361 sedangkan nilai rhitung adalah sebesar 0,354 (0,354<0,361). Berarti data variabel 8 harus dibuang setelah itu dilakukan pengujian kembali.

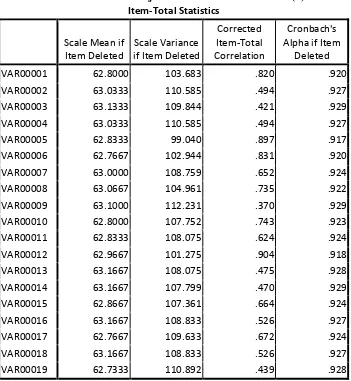

Berikut ini adalah hasil tabulasi data setelah variabel 8 dibuang: Tabel 4.4 Uji Validitas dan Realibilitas (2)

Item-Total Statistics

Sumber: Hasil Penelitian,2010 (SPSS 17.00)

jika memberikan nilai Cronbach Alpha > 0,60 atau nilai Cronbcah Alpha > 80. Berdasarkan data diatas maka seluruh butir variabel dinyatakan reliabel.

C. Analisis Regresi Linear Sederhana

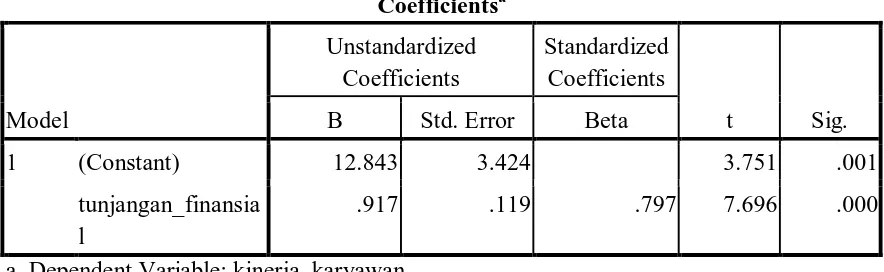

Tabel berikut ini menunjukkan hasil estimasi regresi melalui pengolahan data denga bantuan program software SPSS 17.00 for windows.

Tabel 4.5 Hasil Estimasi Regresi Coefficientsa

a. Dependent Variable: kinerja_karyawan

Sumber: Hasil Penelitian, 2010 ( SPSSS 17.00 )

Berdasarkan data diatas maka diperoleh model persamaan regresi sebagai berikut:

Y = 12,843 + 0,917 X

Persamaan regresi linier sederhana digunakan untuk menjelaskan pengaruh variabel bebas (Tunjangan Finansial) terhadap Variabel terikat (Kinerja Karyawan) yang bertujuan untuk menguji hipoteis yang diajukan. Hasil regresi linier sederhana dapat disimpulkan sebagai berikut:

a. Konstanta (a) = 12,843 menunjukkan harga konstan, dimana jika nilai Variabel X = 0, maka kinerja Y = 12,843.

sebaliknya jika tunjangan mengalami penurunan sebesar Rp 1, makan kinerja juga diprediksi mengalami penurunan sebesar 0,917. Tanda positif menyatakan adanya hubungan searah, dimana kenaikan atau penurunan variabel tunjangan (X) akan mengakibatkan kenaikan ataupun penurunan variabel kinerja (Y).

Kriteria asumsi klasik yang harus dipenuhi, yaitu: a. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah dalam sebuah model regresi, variabel bebas dan variabel terikat atau keduanya berdistribusi normal atau tidak. Model yang paling baik hendaknya berdistribusi data normal atau mendekati normal. Untuk mengetahui apakah variabel bebas (Tunjangan Finansial) dan variabel terikat (Kinerja Karyawan) atau keduanya berdistribusi normal atau tidak yaitu dengan cara melakukan uji Kolmogorov Smirnov.

Tabel 4.6 Hasil Uji Kolmogorov Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 36

Normal Parametersa,,b Mean .0000000 Std. Deviation 3.45204109 Most Extreme

Differences

Absolute .095

Positive .095

Negative -.074

Kolmogorov-Smirnov Z .567

Asymp. Sig. (2-tailed) .905