Lampiran 2. Kuesioner

Perihal : Permohonan Pengisian Kuesioner Penelitian

Kepada Yth. Bpk/Ibu Responden di PT Bank Sumut Kantor Cabang Medan

Dengan hormat,

Bersama ini, saya : Ruthmita Tampubolon, mahasiswa Program Studi S1-Akuntansi, Universitas Sumatera Utara, bermaksud memohon kesediaan Bapak/Ibu untuk meluangkan waktu sejenak, guna mengisi kuesioner yang datanya sangat saya butuhkan untuk kepentingan penelitian akhir (skripsi) saya.

Adapun penelitian saya ini bertujuan untuk mengetahui pengaruh peranan audit internal dalam pencegahan dan pendeteksian fraud. Dimana dalam penelitian ini yang menjadi sampel adalah para kepala bagian yang ada di PT Bank Sumut Kantor

Cabang Medan.

Sesuai dengan etika penelitian maka data yang telah diisikan dalam kuesioner ini akan dijaga kerahasiaannya karena data-data tersebut semata-mata untuk kepentingan ilmu pengetahuan dan penelitian ini saja. Data-data yang telah terkumpul dan terisi dengan lengkap akan diolah secara agregat dan hasilnya akan disajikan secara keseluruhan (bukan individual).

Akhir kata, atas kebaikan Bapak/Ibu yang telah bersedia mengisi kuesioner ini dan mengembalikannya kepada saya, saya ucapkan terima kasih.

Hormat saya,

82 Petunjuk Pengisian :

1. Isilah data responden pada tempat yang telah disediakan.

2. Berilah jawaban untuk setiap nomor kuesioner dengan member tanda check list ( √ ) pada kolom disebelah pernyataan, dimana:

Skor : 1 = sangat tidak setuju 2 = tidak setuju 3 = netral 4 = setuju 5 = sangat setuju

3. Kriteria Responden:

- Memahami tentang audit internal

- Memiliki posisi di manajemen menengah atau atas

A. PERTANYAAN UMUM

Nama : ……….. (bila tidak keberatan)

Umur : ……… tahun

Jenis Kelamin : L/P

Pendidikan Terakhir : SMA/D3/S1/S2/S3

Jabatan/Lama Bekerja : ………/..…… tahun Kantor Cabang : Utama/ Medan Iskandar Muda/ Kampung Lalang/ Syariah

Medan/ Simpang Kuala/ Medan Sukaramai

B. PERTANYAAN KHUSUS

KUESIONER

PENGARUH PERANAN AUDIT INTERNAL DALAM PENCEGAHAN DAN PENDETEKSIAN FRAUD DI PT BANK SUMUT KANTOR CABANG

MEDAN

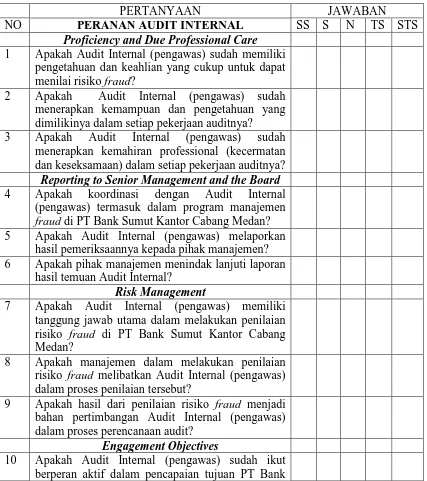

Tabel Pertanyaan Variabel X

PERTANYAAN JAWABAN

NO PERANAN AUDIT INTERNAL SS S N TS STS

Proficiency and Due Professional Care 1 Apakah Audit Internal (pengawas) sudah memiliki

pengetahuan dan keahlian yang cukup untuk dapat menilai risiko fraud?

2 Apakah Audit Internal (pengawas) sudah menerapkan kemampuan dan pengetahuan yang dimilikinya dalam setiap pekerjaan auditnya?

3 Apakah Audit Internal (pengawas) sudah

menerapkan kemahiran professional (kecermatan dan keseksamaan) dalam setiap pekerjaan auditnya?

Reporting to Senior Management and the Board 4 Apakah koordinasi dengan Audit Internal

(pengawas) termasuk dalam program manajemen fraud di PT Bank Sumut Kantor Cabang Medan? 5 Apakah Audit Internal (pengawas) melaporkan

hasil pemeriksaannya kepada pihak manajemen? 6 Apakah pihak manajemen menindak lanjuti laporan

hasil temuan Audit Internal?

Risk Management

7 Apakah Audit Internal (pengawas) memiliki tanggung jawab utama dalam melakukan penilaian risiko fraud di PT Bank Sumut Kantor Cabang Medan?

8 Apakah manajemen dalam melakukan penilaian risiko fraud melibatkan Audit Internal (pengawas) dalam proses penilaian tersebut?

9 Apakah hasil dari penilaian risiko fraud menjadi bahan pertimbangan Audit Internal (pengawas) dalam proses perencanaan audit?

Engagement Objectives

84 Sumut Kantor Cabang Medan?

11 Apakah Audit Internal (pengawas) sudah melaksanakan tanggung jawabnya untuk memeriksa dan melindungi harta PT Bank Sumut Kantor Cabang Medan?

12 Apakah Audit Internal (pengawas) dalam melaksanakan tanggung jawabnya sudah menggunakan system yang sesuai dengan kebijakan, rencana, prosedur, hukum, dan peraturan yang berlaku?

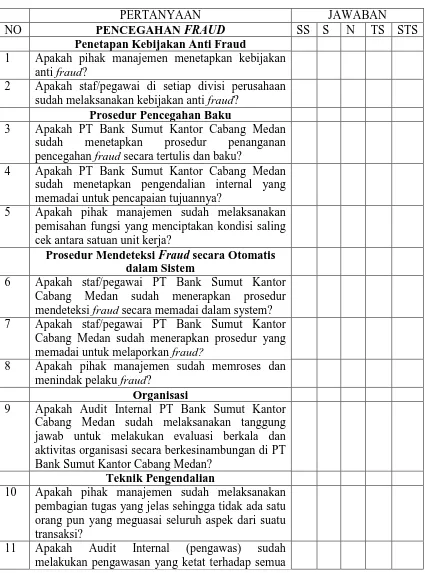

Tabel Pertanyaan Variabel Y1

PERTANYAAN JAWABAN

NO PENCEGAHAN FRAUD SS S N TS STS

Penetapan Kebijakan Anti Fraud

1 Apakah pihak manajemen menetapkan kebijakan anti fraud?

2 Apakah staf/pegawai di setiap divisi perusahaan sudah melaksanakan kebijakan anti fraud?

Prosedur Pencegahan Baku

3 Apakah PT Bank Sumut Kantor Cabang Medan sudah menetapkan prosedur penanganan pencegahan fraud secara tertulis dan baku?

4 Apakah PT Bank Sumut Kantor Cabang Medan sudah menetapkan pengendalian internal yang memadai untuk pencapaian tujuannya?

5 Apakah pihak manajemen sudah melaksanakan pemisahan fungsi yang menciptakan kondisi saling cek antara satuan unit kerja?

Prosedur Mendeteksi Fraud secara Otomatis dalam Sistem

6 Apakah staf/pegawai PT Bank Sumut Kantor Cabang Medan sudah menerapkan prosedur mendeteksi fraud secara memadai dalam system? 7 Apakah staf/pegawai PT Bank Sumut Kantor

Cabang Medan sudah menerapkan prosedur yang memadai untuk melaporkan fraud?

8 Apakah pihak manajemen sudah memroses dan menindak pelaku fraud?

Organisasi

9 Apakah Audit Internal PT Bank Sumut Kantor Cabang Medan sudah melaksanakan tanggung jawab untuk melakukan evaluasi berkala dan aktivitas organisasi secara berkesinambungan di PT Bank Sumut Kantor Cabang Medan?

Teknik Pengendalian

10 Apakah pihak manajemen sudah melaksanakan pembagian tugas yang jelas sehingga tidak ada satu orang pun yang meguasai seluruh aspek dari suatu transaksi?

86 aspek yang memungkinkan untuk terjadinya fraud?

12 Apakah Audit Internal (pengawas) sudah melaksanakan control yang memadai terhadap media pendukung operasional?

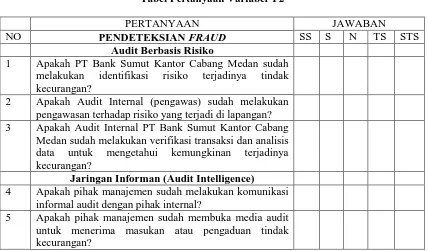

Tabel Pertanyaan Variabel Y2

PERTANYAAN JAWABAN

NO PENDETEKSIAN FRAUD SS S N TS STS

Audit Berbasis Risiko

1 Apakah PT Bank Sumut Kantor Cabang Medan sudah melakukan identifikasi risiko terjadinya tindak kecurangan?

2 Apakah Audit Internal (pengawas) sudah melakukan pengawasan terhadap risiko yang terjadi di lapangan? 3 Apakah Audit Internal PT Bank Sumut Kantor Cabang

Medan sudah melakukan verifikasi transaksi dan analisis data untuk mengetahui kemungkinan terjadinya kecurangan?

Jaringan Informan (Audit Intelligence)

4 Apakah pihak manajemen sudah melakukan komunikasi informal audit dengan pihak internal?

Lampiran 3. Tabulasi Data Jawaban Responden

Subjek Umur Jenis Pendidikan Jabatan Lama

Kelamin Terakhir Bekerja

1 31 s.d 35 tahun Pria S1 Auditor Internal 5 s.d 10 tahun

2 26 s.d 30 tahun Pria S1 Auditor Internal 5 s.d 10 tahun

3 26 s.d 30 tahun Pria S1 Auditor Internal 5 s.d 10 tahun

4 31 s.d 35 tahun Pria S1 Auditor Internal 5 s.d 10 tahun

5 51 s.d 55 tahun Wanita SMA Auditor Internal 31 s.d 35 tahun

6 36 s.d 40 tahun Pria S1 Auditor Internal 5 s.d 10 tahun

7 36 s.d 40 tahun Pria S1 Auditor Internal 5 s.d 10 tahun

8 36 s.d 40 tahun Pria S2 Auditor Internal 5 s.d 10 tahun

9 36 s.d 40 tahun Pria S1 Pinsi 5 s.d 10 tahun

10 36 s.d 40 tahun Pria S1 Kontrol Intern 5 s.d 10 tahun

11 46 s.d 50 tahun Pria SMA Kontrol Intern 21 s.d 25 tahun

12 41 s.d 45 tahun Wanita S1 Pinsi 16 s.d 20 tahun

13 31 s.d 35 tahun Pria S1 Kontrol Intern 5 s.d 10 tahun

14 36 s.d 40 tahun Pria S1 Kontrol Intern 5 s.d 10 tahun

15 36 s.d 40 tahun Pria S1 Pinsi 5 s.d 10 tahun

16 46 s.d 50 tahun Pria S1 WPC 21 s.d 25 tahun

17 51 s.d 55 tahun Pria S1 Pinsi 21 s.d 25 tahun

18 41 s.d 45 tahun Pria S1 Pinsi 16 s.d 20 tahun

19 41 s.d 45 tahun Pria D3 Kontrol Intern 16 s.d 20 tahun

20 31 s.d 35 tahun Pria S1 Pinsi 5 s.d 10 tahun

21 36 s.d 40 tahun Pria S1 Pinsi 5 s.d 10 tahun

22 41 s.d 45 tahun Wanita S2 Pemimpin Cabang 16 s.d 20 tahun

88

24 36 s.d 40 tahun Pria S1 Pinsi 5 s.d 10 tahun

25 41 s.d 45 tahun Pria S1 Pinsi 21 s.d 25 tahun

26 46 s.d 50 tahun Pria S2 Pemimpin Cabang 21 s.d 25 tahun

27 36 s.d 40 tahun Pria S1 Pinsi 5 s.d 10 tahun

28 41 s.d 45 tahun Pria S1 WPC 16 s.d 20 tahun

29 41 s.d 45 tahun Pria S1 Pinsi 5 s.d 10 tahun

30 41 s.d 45 tahun Wanita S1 Kontrol Intern 21 s.d 25 tahun

31 36 s.d 40 tahun Pria S1 Pinsi 5 s.d 10 tahun

32 41 s.d 45 tahun Pria S1 WPC 16 s.d 20 tahun

33 41 s.d 45 tahun Pria S1 Pemimpin Cabang 16 s.d 20 tahun

PAI PAI PAI PAI PAI PAI PAI PAI PAI PAI PAI PAI PAI Skor

1 2 3 4 5 6 7 8 9 10 11 12 13 Total

4 4 4 4 4 4 4 4 4 4 4 4 4 52

4 4 4 4 5 4 4 4 5 3 4 3 3 51

5 4 5 5 5 5 4 4 4 4 4 4 4 57

5 5 5 5 5 5 2 4 2 4 5 5 5 57

2 5 4 3 5 5 1 4 4 5 4 4 4 50

4 4 4 4 4 5 4 3 3 4 4 4 4 51

3 4 4 3 4 4 4 4 4 4 4 4 4 50

4 4 4 3 5 5 2 4 4 4 5 5 4 53

4 4 3 5 5 5 4 4 5 4 3 4 3 53

4 4 2 5 4 5 3 3 3 2 2 4 4 45

5 5 5 5 5 5 5 3 5 5 5 5 5 63

3 4 4 4 4 4 3 4 4 4 4 4 4 50

4 4 4 4 4 4 3 3 4 4 4 4 4 50

4 4 4 5 4 5 4 4 5 5 4 5 4 57

5 5 5 4 4 4 4 4 4 4 4 4 4 55

5 5 5 4 4 4 4 4 4 4 4 4 4 55

5 5 5 5 4 5 5 5 5 5 5 4 5 63

4 4 4 4 4 4 3 4 4 4 4 4 4 51

4 4 4 4 4 4 4 4 4 4 4 4 4 52

5 5 4 5 5 5 5 5 5 5 5 5 4 63

4 4 4 5 4 4 4 4 5 4 3 4 4 53

3 4 4 4 5 3 3 2 3 3 5 4 4 47

5 5 5 5 5 5 5 5 5 5 5 5 5 65

90

4 4 4 3 4 4 3 4 4 3 3 4 4 48

5 4 4 4 5 5 5 4 4 5 5 5 5 60

4 4 4 4 4 4 4 4 4 4 4 4 4 52

3 3 3 4 4 4 4 4 4 4 4 4 4 49

4 4 4 4 4 4 4 4 4 4 4 4 4 52

4 4 5 5 5 5 5 5 5 4 4 5 5 61

4 4 4 4 4 4 4 4 4 4 4 4 4 52

4 4 4 3 5 5 5 4 5 4 4 4 4 55

4 4 4 4 5 5 4 5 5 3 4 4 4 55

PCF PCF PCF PCF PCF PCF PCF PCF PCF PCF PCF PCF Skor

1 2 3 4 5 6 7 8 9 10 11 12 Total

5 5 4 4 4 4 4 4 4 4 4 4 50

4 4 5 5 4 5 5 4 4 4 4 4 52

5 4 5 4 4 4 4 5 5 4 5 5 54

4 4 4 4 5 5 5 5 4 5 5 5 55

5 4 5 4 4 4 4 4 5 4 4 4 51

4 4 5 4 4 3 4 4 3 3 4 4 46

4 4 3 4 4 4 4 4 4 4 4 4 47

5 5 5 5 4 4 4 5 4 1 4 4 50

5 4 4 4 5 3 4 4 4 4 4 4 49

4 2 3 3 3 3 4 4 4 3 4 4 41

5 5 5 5 5 5 5 5 5 5 5 5 60

4 3 4 4 4 4 4 4 4 3 3 4 45

4 3 3 3 4 3 3 4 3 4 3 4 41

5 5 5 5 5 4 4 4 4 4 4 4 53

5 5 5 5 5 5 5 4 5 5 5 5 59

5 5 5 5 5 5 5 5 5 5 5 5 60

5 4 5 4 5 5 5 5 5 5 5 5 58

4 4 4 4 4 4 4 4 4 4 4 4 48

4 4 4 4 4 4 4 4 4 4 4 4 48

5 5 5 5 4 5 5 5 5 5 5 5 59

5 4 4 4 4 3 3 3 4 4 4 4 46

5 3 4 4 4 4 4 3 5 5 4 4 49

5 5 5 5 5 5 5 5 5 5 5 5 60

92

4 3 3 4 4 3 3 4 4 4 4 3 43

4 4 4 4 4 4 4 4 4 4 4 4 48

4 4 4 4 4 4 4 4 4 4 4 4 48

4 4 4 3 3 3 4 5 4 5 4 4 47

5 4 4 4 4 4 4 5 4 4 4 3 49

5 4 5 5 5 5 5 5 5 5 5 5 59

5 4 5 4 4 4 4 4 4 5 4 4 51

5 5 5 5 4 5 4 4 4 3 4 4 52

5 4 3 4 5 3 3 4 5 5 5 4 50

PDF PDF PDF PDF PDF Skor

1 2 3 4 5 Total

4 4 4 4 4 20

3 4 4 4 4 19

5 5 5 5 5 25

5 5 5 5 5 25

4 3 4 4 5 20

3 4 4 4 4 19

4 4 4 4 4 20

4 4 4 4 4 20

4 4 4 4 5 21

4 4 4 4 4 20

5 5 5 5 5 25

4 4 3 4 4 19

4 3 3 3 4 17

5 5 4 5 5 24

5 5 5 4 4 23

5 5 5 4 4 23

5 4 5 5 5 24

4 4 4 4 4 20

4 4 4 4 4 20

5 5 5 5 5 25

4 4 4 3 3 18

4 4 4 3 3 18

5 5 5 5 5 25

94

3 4 4 3 3 17

4 4 4 4 4 20

4 4 4 4 4 20

4 4 4 4 5 21

4 4 4 4 4 20

4 5 5 5 5 24

4 4 4 4 4 20

4 4 4 4 3 19

3 4 4 4 4 19

Lampiran 4. Hasil Uji Validitas dan Reliabilitas Peranan Audit Internal

Case Processing Summary

N %

Cases Valid 34 100,0

Excludeda 0 ,0

Total 34 100,0

a. Listwise deletion based on all variables in the

procedure.

Reliability Statistics

Cronbach's

Alpha N of Items

,844 13

Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance

if Item Deleted

Corrected

Item-Total

Correlation

Cronbach's

Alpha if Item

Deleted

PAI1 49,76 19,640 ,612 ,824

PAI2 49,65 21,508 ,512 ,834

PAI3 49,74 20,261 ,579 ,827

PAI4 49,68 20,953 ,422 ,838

PAI5 49,44 22,072 ,359 ,841

PAI6 49,41 21,098 ,504 ,833

PAI7 50,03 19,302 ,465 ,841

PAI8 49,88 20,895 ,475 ,835

PAI9 49,68 20,953 ,388 ,841

PAI10 49,82 19,847 ,618 ,824

PAI11 49,76 20,488 ,508 ,832

PAI12 49,65 21,144 ,599 ,829

96

Lampiran 5. Hasil Uji Validitas dan Reliabilitas Variabel Pencegahan Fraud

Case Processing Summary

N %

Cases Valid 34 100,0

Excludeda 0 ,0

Total 34 100,0

a. Listwise deletion based on all variables in the

procedure.

Reliability Statistics

Cronbach's

Alpha N of Items

,910 12

Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance

if Item Deleted

Corrected

Item-Total

Correlation

Cronbach's

Alpha if Item

Deleted

PCF1 46,15 26,069 ,535 ,907

PCF2 46,65 24,053 ,643 ,903

PCF3 46,44 23,830 ,670 ,901

PCF4 46,53 24,560 ,706 ,900

PCF5 46,50 25,167 ,644 ,903

PCF6 46,68 22,953 ,787 ,895

PCF7 46,59 24,068 ,771 ,897

PCF8 46,47 25,772 ,513 ,908

PCF9 46,47 24,802 ,695 ,901

PCF10 46,59 24,977 ,389 ,920

PCF11 46,50 24,379 ,798 ,896

Lampiran 6. Hasil Uji Validitas dan Reliabilitas Variabel Pendeteksian Fraud

Case Processing Summary

N %

Cases Valid 34 100,0

Excludeda 0 ,0

Total 34 100,0

a. Listwise deletion based on all variables in the

procedure.

Reliability Statistics

Cronbach's

Alpha N of Items

,893 5

Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance

if Item Deleted

Corrected

Item-Total

Correlation

Cronbach's

Alpha if Item

Deleted

PDF1 16,74 3,898 ,713 ,875

PDF2 16,68 4,104 ,730 ,872

PDF3 16,68 4,044 ,763 ,865

PDF4 16,76 3,701 ,851 ,843

98

Lampiran 7. Hasil Analisis Korelasi

Correlations

Peranan_Audit_

Internal

Pencegahan_Fr

aud

Spearman's rho Peranan_Audit_Internal Correlation Coefficient 1,000 ,769**

Sig. (2-tailed) . ,000

N 34 34

Pencegahan_Fraud Correlation Coefficient ,769** 1,000

Sig. (2-tailed) ,000 .

N 34 34

**. Correlation is significant at the 0.01 level (2-tailed).

Correlations

Peranan_Audit_

Internal

Pendeteksian_F

raud

Spearman's rho Peranan_Audit_Internal Correlation Coefficient 1,000 ,687**

Sig. (2-tailed) . ,000

N 34 34

Pendeteksian_Fraud Correlation Coefficient ,687** 1,000

Sig. (2-tailed) ,000 .

N 34 34

Lampiran 8. Hasil Analisis Regresi

Model Summaryb Model

R R Square

Adjusted R Square

Std. Error of the Estimate

1 ,809a ,654 ,643 3,22

a. Predictors: (Constant), Peranan Audit Internal

b. Dependent Variable: Pencegahan Fraud

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 626,771 1 626,771 60,440 ,000a

Residual 331,846 32 10,370

Total 958,618 33

a. Predictors: (Constant), Peranan_Audit_Internal

b. Dependent Variable: Pencegahan_Fraud

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 2,836 6,186 ,458 ,650

Peranan_Audit_Internal ,889 ,114 ,809 7,774 ,000

a. Dependent Variable: Pencegahan_Fraud

Model Summaryb Model

R R Square

Adjusted R Square

Std. Error of the Estimate

1 ,782a ,612 ,600 1,548

a. Predictors: (Constant), Peranan Audit Internal

100 ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 120,838 1 120,838 50,420 ,000a

Residual 76,691 32 2,397

Total 197,529 33

a. Predictors: (Constant), Peranan_Audit_Internal

b. Dependent Variable: Pendeteksian_Fraud

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -,149 2,974 -,050 ,960

Peranan_Audit_Internal ,391 ,055 ,782 7,101 ,000