BAB I

PENDAHULUAN

1.1Latar Belakang

Era globalisasi telah membawa dampak persaingan yang semakin ketat

dalam industri-industri usaha di Indonesia. Hal ini memberikan pengaruh pula

kepada industri perbankan di Indonesia. Industri perbankan di Indonesia saat ini

sedang giat-giatnya bersaing di dalam memperebutkan pangsa pasar yang luas

bagi dunia ekonomi Indonesia. Bank adalah sebuah tempat dimana uang disimpan

dan dipinjamkan. Bank menjadi tempat bagi perusahaan, badan pemerintah

maupun perorangan untuk menyimpan dana dan melalui kegiatan perkreditan

serta berbagai jasa yang diberikan, bank melayani kebutuhan pembiayaan serta

melancarkan mekanisme system pembayaran bagi semua sektor perekonomian.

Fungsi utama bank adalah menghimpun dana dan menyalurkan dana. Hal

ini sesuai dengan pengertian bank menurut UU-RI No. 10/1998 tentang

perbankan, bahwa bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf

hidup rakyat banyak.

Adapun beragamnya produk perbankan yang ditawarkan di masyarakat

lain-lainnya. Salah satunya produk bank seperti pemberian kredit pada saat ini sedang

marak-maraknya dilakukan di industri perbankan Indonesia. Menurut masyarakat

luas kredit adalah suatu pemberian pinjaman dengan syarat pembayaran jangka

waktu tertentu dan syarat lainnya. Kredit perbankan dapat diklasifikasikan

berdasarkan beberapa kriteria tertentu yaitu dari jangka waktu penggunaan, sifat

penggunaan dan tujuan penggunaan.

Dalam tahapan proses keputusan pembelian produk pinjaman setelah

nasabah melakukan pencarian dan pemprosesan informasi, langkah berikutnya

adalah menyikapi informasi yang diterimanya. Keputusan dan keyakinannasabah

atas suatu produk adalah merupakan sikap nasabah. Dalam banyak hal, sikap

terhadap produk tertentu akan mempengaruhi apakah nasabah akan meminjam

atau tidak. Sikap positif terhadap produk tertentu akan memungkinkan nasabah

melakukan pinjaman terhadap produk itu, tetapi sebaliknya sikap negatif akan

menghalangi nasabah untuk melakukan pinjaman.

Oleh karena itu,perusahaan harus dapat memposisikan produk atau jasanya

memiliki nilai tawar yang lebih baik dari pada perusahaan pesaing, salah satu cara

terbaik yang dapat digunakan perusahaan adalah melakukan diferensiasi produk.

Diferensiasi sebagai upaya membedakan produk dengan produk pesaing baik dari

sisi konten, konteks maupun intrastuktur menjadi salah satu faktor yang

memberikan pengaruh dalam keunggulan bersaing suatu produk di pasaran.

Dengan adanya diferensiasi produk, menjadikan produk tersebut memiliki ciri

khas yang akan selalu dicari oleh konsumen dan menambah nilai lebih dimata

Dalam menerapkan strategi diferensiasi, konten yang ditawarkan PT. Bank

Sumut adalah bunga kredit yang ringan dan memberikan pelayanan prosedur

pinjaman yang mudah. Berikut bunga kredit antar bank konvensional :

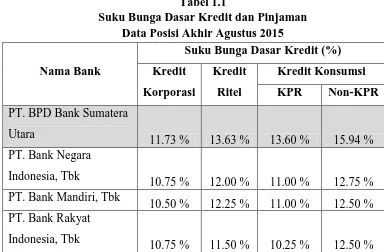

Tabel 1.1

Suku Bunga Dasar Kredit dan Pinjaman Data Posisi Akhir Agustus 2015

Nama Bank

Suku Bunga Dasar Kredit (%) Kredit

Korporasi

Kredit Ritel

Kredit Konsumsi KPR Non-KPR PT. BPD Bank Sumatera

Utara

11.73 % 13.63 % 13.60 % 15.94 %

PT. Bank Negara

Indonesia, Tbk

10.75 % 12.00 % 11.00 % 12.75 %

PT. Bank Mandiri, Tbk

10.50 % 12.25 % 11.00 % 12.50 %

PT. Bank Rakyat

Indonesia, Tbk

10.75 % 11.50 % 10.25 % 12.50 %

Sumber :

Pada Tabel 1.1 dapat dilihat bunga yang ditawarkan oleh PT. Bank Sumut

cukup tinggi diantara bank konvensional lainnya, akan tetapi masyarakat sangat

banyak berminat mengajukan kredit atau pinjaman kepada PT. Bank Sumut

dikarenakan pihak bank memiliki prosedur yang mudah untuk memproses

pinjaman tersebut dan juga mudah untuk mendapatkan informasi yang jelas dan

dapat dimengerti oleh setiap nasabah.

Berhasilnya bank yang memberikan kredit tidak lepas dari

promosi-promosi yang dilakukan serta upaya pelayanan prima bank kepada para

diperhatikan oleh pihak bank karena dengan adanya promosi yang tepat akan

memberikan suatu keuntungan yang diharapkan oleh pihak bank serta debitur

merupakan asset berharga bagi pihak bank untuk dapat bertahan dan memiliki

kemampuan untuk mendapatkan laba dalam jangka panjang.

Salah satu yang menawarkan kredit tersebut adalah PT. Bank Sumut,

dengan produk kreditnya yaitu Kredit Multi Guna ialah kredit angsuran guna

memenuhi kebutuhan nasabah yang memiliki penghasilan tetap untuk berbagai

keperluan seperti biaya sekolah anak,biaya perbaikan rumah dan lain-lain.Kredit

Angsuran Lainnya adalah kredit angsuran bagi perorangan atau badan usaha yang

mempunyai usaha produktif dan atau mempunyai penghasilan tetap untuk

memenuhi kebutuhan modal usaha. Kredit Pemilikan Rumah ialah solusi

kepemilikan rumah pribadi untuk keperluan pemeblian rumah tinggal yang dijual

memalui developer. Kredit Rekening Koran ialah kredit jangka pendek dengan

metode rekening Koran untuk membiayai kebutuhan modal kerja usaha. Produk

Kredit yang dihadirkan oleh Bank Sumut sebagai salah satu solusi yang

memberikan kemudahan dan keringanan bagi para nasabahnya. Bank Sumut

memberikan kemudahan dalam persyaratan pemberian kredit kepada para

nasabahnya, sehingga dengan kemudahan persyaratan tersebut akan menarik

minat para nasabah untuk menggunakan produk tersebut.

Dengan meningkatnya taraf perekonomian, pinjaman ini dapat dijadikan

solusi didalam pengembangan kebutuhan perekonomian masyarakat. Biasanya

pihak yang membutuhkan pinjaman ini yaitu organisasi bisnis dimana pihak ini

pinjaman pada PT. Bank Sumut Kantor Cabang Utama Medan dapat dilihat dari

jumlah nasabah yang melakukan pinjaman dari tahun 2013 sampai dengan tahun

2014 pada Tabel 1.2 berikut ini :

Tabel 1.2

Jumlah Nasabah yang Melakukan Pinjaman Tahun 2013 - Tahun 2014

Produk Pinjaman Tahun

2013 2014

Kredit Multi Guna 1.578 1.219

Kredit Angsuran Lainnya 1.179 1.113

Kredit Pemilikan Rumah 1.124 1.000

Kredit Rekening Koran 1.012 868

Total Nasabah 4.893 4.200

Sumber : PT. Bank Sumut Cabang Utama Medan (2015)

Berdasarkan Tabel 1.2 jumlah nasabah yang melakukan pinjaman di PT.

Bank Sumut Cabang Utama Medan dari tahun 2013 sampai dengan 2014

mengalami penurunan. Dalam hal ini pihak perbankan dituntut untuk lebih

bekerja keras dan kreatif dalam menarik para konsumen yakni dengan

mengembangkan strategi pemasaran pada promosi penyaluran kreditnya, karena

promosi merupakan sarana yang paling ampuh untuk menarik dan

mempertahankan nasabahnya serta menginformasikan segala jenis produk yang

ditawarkan dan berusaha menarik calon nasabah yang baru. Suatu perusahaan

akan unggul diantara pesaingnya apabila benar-benar memahami bagaimana

reaksi nasabah terhadap produk dan strategi promosinya dimana keputusan

Bank Sumut merupakan bank yang memberikan kredit pinjaman dengan

suku bunga yang ringan agar memudahkan pihak organisasi bisnis cepat

mendapatkan modal kerjanya.Dengan fokus bisnis tersebut maka Bank Sumut

mempunyai peranan penting dalam membantu pemerintah dengan menyalurkan

kredit pada masyarakatdaerah dalam membantu modal usaha bisnisnya dengan

tingkat suku bunga yang ringan.Berdasarkan uraian tersebut, maka peneliti tertarik

untuk melakukan penelitian dengan judul :"Pengaruh Difrensiasi

ProdukPinjaman Dan Promosi Terhadap Keputusan Pembelian Produk Pinjaman Pada PT.Bank Sumut Kantor Cabang Utama Medan”

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah penelitian yang telah diuraikan

sebelumnya, maka yang menjadi perumusan masalah penelitian ini adalah sebagai

berikut :

1. Apakahdifrensiasi produk pinjaman berpengaruh terhadap keputusan

pembelian produk pinjamanpada PT.Bank Sumut Kantor Cabang Utama

Medan?

2. Apakah promosi berpengaruh terhadap keputusan pembelian produk

pinjamanpada PT.Bank Sumut Kantor Cabang Utama Medan?

3. Apakahdifrensiasi produk pinjaman dan promosi secara

serempakberpengaruh terhadap keputusan pembelian produk pinjamanpada

1.3 Tujuan Penelitian

Tujuan dilakukannya penelitian ini adalah :

1. Mengetahui dan menganalisis pengaruh difrensiasi produk pinjaman terhadap

keputusan pembelian produk pinjamanpada PT.Bank Sumut Kantor Cabang

Utama Medan.

2. Mengetahui dan menganalisispengaruh promosi terhadap keputusan

pembelian produk pinjamanpada PT.Bank Sumut Kantor Cabang Utama

Medan.

3. Mengetahui dan menganalisispengaruh difrensiasi produk pinjaman dan

promosi secara bersama-sama terhadap keputusan pembelian produk

pinjamanpada PT.Bank Sumut Kantor Cabang Utama Medan.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut :

1. Bagi perusahaan

Hasil penelitian ini diharapkan bisa menjadi bahan/masukan dalam produk

pinjaman yang ada di perusahaan serta agar perusahaan mengetahui betapa

pentingnya pengaruh produk dan promosi terhadap pengambilan

keputusan konsumen.

2. Bagi peneliti

Penelitian ini diharapkan merupakan suatu kesempatan bagi peneliti untuk

serta menambah wawasan dan pengetahuan di bidang pemasaran

khususnya mengenai produk dan promosi dari suatu perusahaan jasa.

3. Bagi Universitas Sumatera Utara

Sebagai tambahan kekayaan penelitian studi kasus untuk dapat

dipergunakan dan dikembangkan bagi Program Studi Manajemen

Ekonomi danBisnisUniversitas Sumatera Utara.

4. Bagi pihak lain

Sebagai referensi yang dapat dijadikan bahan perbandingan bagi peneliti

lain yang melakukan penelitian berkaitan dengan Produkdan Promosi