TUGAS AKHIR

FUNGSI ANGGARAN KAS SEBAGAI ALAT PERENCANAAN DAN PENGAWASAN PADA PT BANK SUMUT KANTOR CABANG

MEDAN ISKANDAR MUDA

Oleh :

TRI JUANDA PRAYUGO 112102232

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

BAB I PENDAHULUAN A. Latar Belakang Masalah

Pembangunan ekonomi yang dilakukan oleh suatu Negara selalu

diikuti dengan perkembangan dunia usaha yang semakin meningkat pesat dan

rumit, baik itu pada perusahaan besar maupun perusahaan kecil.

Perkembangan dunia usaha yang sangat pesat juga dapat mengakibatkan

persaingan antara berbagai perusahaan, sehingga tidak dapat dipungkiri hanya

beberapa perusahaan saja yang mampu menghadapi perusahaan tersebut.

Dalam mendirikan suatu perusahaan dan dalam melaksanakan kegiatan

operasionalnya setiap perusahaan harus memiliki sasaran dan tujuan yang

ingin dicapai. Untuk itu perusahaan harus mampu mengelola sumber daya

yang dimilikinya secara optimal. Pengalokasian sumber dana harus

direncanakan setepat mungkin dan penggunaannya harus diawasi supaya hasil

yang dicapai sesuai dengan yang diharapkan perusahaan.

Perencanaan meliputi tindakan memilih dan menghubungkan

fakta-fakta dan menggunakan asumsi mengenai masa yang akan datang dalam hal

memvisualisasi serta merumuskan aktivitas-aktivitas yang dianggap perlu

untuk mencapai hasil yang diinginkan.

Sebelum perusahaan melakukan operasinya, pemimpin dari

perusahaan tersebut harus terlebih dahulu merumuskan kegiatan apa yang

akan dilaksanakan dimasa yang akan datang dan hasil apa yang akan dicapai

dapat ditempuh pemimpin yaitu dengan menyusun rencana yang baik serta

perlunya pengarahan untuk mencapai tujuan. Rencana yang baik merupakan

suatu patokan sebagai bahan pembandingan dengan kenyataan sebenarnya.

Dengan adanya rencana tersebut, maka aktivitas akan terlaksana dengan baik.

Pengawasan berarti mendeterminasi apa yang telah dilaksanakan.

Maksudnya, mengevaluasi kerja, apakah dapat ditemukan efisiensi atau para

manajer pelaksana telah bekerja dengan baik dalam mengelola perusahaan

serta menerapkan tindakan korektif sehingga hasil pekerjaan sesuai rencana.

Salah satu alat perencanaan dan pengawasan adalah anggaran (budget).

Anggaran merupakan alat untuk membantu manajemen dalam pelaksanaan,

fungsi perencanaan, koordinasi, pengawasan, dan juga sebagai pedoman kerja

dalam menjalankan perusahaan untuk mencapai tujuan yang telah ditetapkan,

penyusunan anggaran harus realistis dengan memperhitungkan lingkungan

eksternal yang akan terjadi dalam jangka waktu tertentu.

Untuk mencapai tujuan perusahaan yang lebih baik, maka penerimaan

dan pengeluaran kas harus direncanakan sebaik-baiknya dengan menyusun

anggaran kas terlebih dahulu pada awal periode. Anggaran kas merupakan

salah satu jenis dari anggaran. Anggaran kas adalah anggaran yang

merencanakan secara lebih terperinci tentang kas dengan jalan memilih

alternatif yang tepat mengenai penyediaan dan penggunaannya selama masih

tersedianya waktu yang cukup. Hal tersebut karena manajemen telah

kelebihan kas secara produktif serta memonitor atau mengamati penerimaan

dan pengeluaran kas.

PT Bank SUMUT merupakan alat kelengkapan otonomi daerah

dibidang perbankan, PT Bank SUMUT berfungsi sebagai penggerak dan

pendorong laju pembangunan di daerah, bertindak sebagai pemegang kas

daerah yang melaksanakan penyimpanan uang daerah, serta sebagi salah satu

sumber pendapatan asli daerah.

Dengan menyusun anggaran kas akan dapat diketahui kapan dalam

keadaan defisit kas atau surplus kas. Dengan mengetahui adanya defisit kas

jauh sebelumnya, maka dapatlah direncanakan sebelumnya penentuan sumber

dana yang akan digunakan untuk menutupi defisit kas tersebut. Sebaliknya

dengan mengetahui jauh sebelumnya bahwa akan terdapat surplus kas yang

besar, maka jauh sebelumnya sudah dapat direncanakan bagaimana

menggunakan kelebihan dana secara efisien. Anggaran kas merupakan bagian

dari anggaran induk sehingga dalam efektifitas penyusunan dan pelaksanaan

tergantung pada penerimaan dan pengeluaran kas yang telah disusun

sebelumnya. Berdasarkan uraian diatas maka penulis tertarik untuk menulis

tugas akhir ini dengan judul “Fungsi Anggaran Kas Sebagai Alat

Perencanaan Dan Pengawasan Pada PT Bank SUMUT Kantor Cabang Medan Iskandar Muda.”

B. Perumusan Masalah

Perencanaan kas yang dituangkan kedalam penyusunan dan

diharapkan dan sekaligus dapat dipakai sebagai alat pengendalian. Bertitik tolak dari hal tersebut, maka masalah pokok yang dibahas dalam tugas akhir

ini adalah apakah anggaran kas PT Bank SUMUT Kantor Cabang Medan

Iskandar Muda sudah terealisasi dengan baik, sehingga apabila terjadi

penyimpangan yang merugikan dapat segera diatasi dan diantisipasi dengan

baik.

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan penelitian ini adalah

a. Untuk mengetahui bagaimana anggaran kas yang dilaksanakan oleh PT

Bank SUMUT Kantor Cabang Medan Iskandar Muda.

b. Untuk mengetahui kebijakan yang ditetapkan pada PT Bank SUMUT

Kantor Cabang Medan Iskandar Muda dalam mengelola anggaran kas.

c. Untuk menambah wawasan pemikiran dan pengetahuan penulis

tentang perencanaan dan pengawasan anggaran kas.

2. Manfaat Penelitian

a. Bagi Penulis, sebagai masukan dan tambahan ilmu pengetahuan

mengenai anggaran kas.

b. Bagi Perusahaan, untuk mengetahui sejauh mana anggaran kas sebagai

alat perencanaan dan pengawasan pada PT Bank SUMUT Kantor

c. Bagi Pembaca, diharapkan dapat menjadi bahan rujukan atau sumber

informasi bagi yang ingin mempelajari dan membahas lebih jauh

tentang anggaran kas.

D. Rencana Penulisan

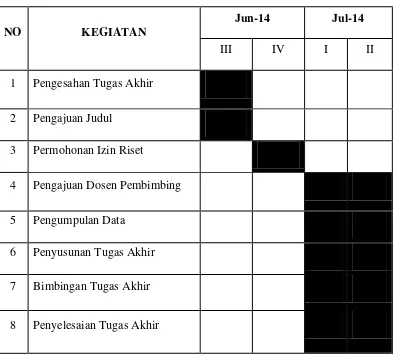

1. Jadwal Survey/Observasi

Penelitian ini akan dilakukan di PT Bank SUMUT Kantor Cabang

[image:16.595.116.510.384.740.2]Medan Iskandar Muda.

Tabel I.1

Jadwal Survey/Observasi

NO KEGIATAN

Jun-14 Jul-14

III IV I II

1 Pengesahan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4 Pengajuan Dosen Pembimbing

5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

2. Rencana Isi

Secara garis besar pembahasan yang dilakukan dibagi atas empat bab,

dimana setiap babnya dibagi atas beberapa sub bab sesuai dengan

pembahasannya. Adapun rencana isi dari tugas Akhir ini adalah sebagai

berikut :

BAB I : PENDAHULUAN

Pada bab ini diuraikan secara singkat latar belakang

masalah, perumusan masalah, tujuan dan manfaat

penelitian, dan rencana penulisan yang mencakup jadwal

survey / observasi dan rencana isi.

BAB II : PT. BANK SUMUT KANTOR CABANG MEDAN ISKANDAR MUDA

Pada bab ini diuraikan tentang gambaran perumusan yang

meliputi sejarah singkat, struktur organisasi, job

description, jaringan usaha, kinerja usaha terkini, rencana

usaha.

BAB III : FUNGSI ANGGARAN KAS SEBAGAI ALAT

PERENCANAAN DAN PENGAWASAN PADA PT BANK SUMUT KANTOR CABANG MEDAN ISKANDAR MUDA

Dalam bab ini penulis menguraikan hasil penelitian yang

telah dilakukan yaitu mengenai pengertian anggaran kas,

sebagai alat perencanaan, anggaran kas sebagai alat

pengawasan, analisis penggunaan kasss

BAB IV : KESIMPULAN DAN SARAN

Bab ini merupakan bab yang terakhir dari penulisan tugas

akhir ini. Penulis akan memberikan kesimpulan yang

didasarkan dari penjelasan bab terdahulu dan mencoba

memberikan saran. Saran yang dianggap perlu sebagai

masukan kepada PT. Bank SUMUT Kantor Cabang

BAB II

PT. BANK SUMUT KANTOR CABANG MEDAN ISKANDAR MUDA

A. Sejarah Singkat

PT BANK Pembangunan Daerah Sumatera Utara disingkat PT Bank

SUMUT didirikan di Medan pada tanggal 4 November 1961 dalam bentuk PT

berdasarkan Akta Notaris Rusli Nomor 22. Berdasarkan Undang-Undang

Nomor 13 tahun 1962 tentang Ketentuan Pokok Bank Pembangunan Daerah

dan sesuai dengan Peraturan Daerah Tingkat I Sumatera Utara Nomor 5 tahun

1965, bentuk usaha diubah menjadi Badan Usaha Milik Daerah (BUMD).

Modal dasar sebesar Rp. 100 juta dan saham yang dimiliki oleh Pemerintah

Daerah Tingkat I Sumatera Utara dan Pemerintah Tingkat II se Sumatera

Utara. Untuk meningkatkan modal disetor sesuai dengan kebutuhan dan

perkembangannya telah terjadi beberapa kali perubahan peraturan daerah.

Bentuk Badan Hukum dirubah menjadi PT sesuai dengan akta

pendirian PT Nomor 38 tahun 1999 Notaris Alina Hanum Nasution, SH pada

tanggal 16 April 1999 yang telah mendapat pengesahan dari Menteri

Kehakiman RI Nomor C - 8224HT. 01. 01 TH 99 tanggal 5 Mei 1999 dan

diumumkan dalam Berita Negara Republik Indonesia Nomor 54 tanggal 6 Juli

1999 dengan modal dasar Rp. 400 milyar. Dasar perubahan bentuk hukum dan

modal dasar sebelumnya telah dituangkan dalam Peraturan Daerah Tingkat I

500 Milyar, sesuai dengan kebutuhan dan perkembangan selanjutnya dengan

akta Nomor 31 tanggal 15 Desember 1999.

PT Bank SUMUT merupakan bank non devisa yang kantor pusatnya

beralamatkan di Jalan Imam Bonjol No. 18 Medan. Dalam tahun 2005, bank

telah menambah 1 kantor cabang, 3 kantor cabang pembantu, 18 kantor kas

dan 7 unit ATM, sedangkan kas mobil dan payment point tidak berubah

sehingga 31 Desember 2005 bank telah memiliki 20 kantor cabang, 8 kantor

cabang pembantu, 37 kantor kas, 15 kas mobil, 1 payment point dan 30 unit

ATM.

Visi PT Bank SUMUT

PT Bank SUMUT mempunyai visi yaitu menjadi bank adalah untuk

membantu dan mendorong pertumbuhan perekonomian dan pembangunan

daerah di segala bidang serta sebagai salah satu sumber pendapatan daerah

dalam rangka peningkatan taraf hidup rakyat.

Misi PT Bank SUMUT

PT Bank SUMUT mempunyai misi yaitu mengelola dana pemerintah

dan masyarakat secara professional yang didasarkan pada prinsip – prinsip

compliance.

B. Struktur Organisasi

PT Bank SUMUT Kantor Cabang Iskandar Muda digolongkan kepada

Kantor Cabang Kelas Dua.Struktur organisasi merupakan mekanisme yang

terformat dalam pengelolaan suatu organisasi. Struktur organisasi

diantara fungsi bagian, status ataupun orang – orang yang menunjukkan

tanggung jawab dan wewenang yang berbeda dalam organisasi tersebut.

Struktur organisasi PT Bank SUMUT secara lengkap dapat dilihat

STRUKTUR ORGANISASI BANK SUMUT KANTOR CABANG MEDAN ISKANDAR MUDA

Pemimpin Divisi Pengawasan

Samuel Surbakti

Pemimpin Cabang

Tumpal Pangaribuan

Kontrol Intern Muda

Sumina Foeng

Kontrol Intern Pratama

Arya Chandra

Wakil Pemimpin Cabang

T Radek Iskandar

KCP

1. KCP. USU / Kelas I

2. KCP. Marelan / Kelas II

3. KCP. S.Budi / Kelas II

KANTOR KAS

1. KK Ring Road

2. KK AH

Nasution

Pemimpin Seksi Operasional

Nanda Ansori

Pemimpin Seksi Pelayanan Nasabah

Rahma Dona

Pemimpin Seksi APK

Arman Setia Budi

Pemimpin Seksi Pemasaran

Sofian Manurung

PEL PAJAK

1. Iyen Makoan 2. Lutfi Putra Lesmana

AT

M

Head Teller

Darliyani Darsid Teller

1.Arfianti Dewi 2.Anggi Ananda 3.Fikha G. Parlina 4.Siska H

Pel Pelayanan & Info Nasabah (CS)

1.Devi 2.Easter M

3.M. Abduh Asyaroni

4.Elisa Putri Karolina

Pelaksana Adm. & PK

1.Yopie Handoko 2.Antonius M

3.Hamdika Kurniawan 4.Megaria Sinaga 5.Dafrisyah 6.Ronald Lazuardi 7.M. Zulfikar Pelaksana Pemasaran dan

Analis Kredit

1.Wesly Jupances

2.Tengku Rizaldhi

Azwin

3.Ervan Setiawan

4.Edo Dharmadi

Putra

5.Rizky Abdillah 6.Graha A. Z. Lubis

PEL AKUNTANSII &LAPORAN

Ayu Dyah Satyari Utami

Pel Overbooking

Ernita Noventri

PEL KLIRING

M. Razi

PEL Umum dan Kepegawaian

Ricky Aruan

PEL VERIFIKASI

Keterangan Gambar :

PT Bank SUMUT Kantor Cabang Medan Iskandar Muda memiliki 1

Pemimpin Kantor Cabang, 1 Wakil Pemimpin Kantor Cabang yang dibantu

oleh 4 Pemimpin Seksi yaitu Pemimpin Seksi Adm & PK, Pemimpin Seksi

Pemasaran, Pemimpin Seksi Operasional, dan Pemimpin Seksi Pelayanan

Nasabah, memiliki bawahan yang membantu dalam melaksanakan tugas dan

wewnang masing – masing pemimpin seksi dalam mencapai target perusahaan

berdasarkan RKAT (Rencana Kerja Anggaran Tahunan).

C. Jobs Description

1. Pemimpin Cabang

1. Memimpin, mengkoordinir, membimbing, dan mengawasi serta

melakukan penilaian terhadap kinerja pejabat dan karyawan

dilingkungan Kantor Cabang.

2. Membimbing dan mengarahkan kegiatan pelayanan kepada nasabah,

penggunaan teknologi Informasi, administrasi kredit, pengelolaan

likuiditas serta memantau dan mengendalikan kegiatan-kegiatan

tersebut.

3. Membimbing dan mengarahkan kegiatan penghimpunan dana,

penyaluran kredit, pemasaran jasa-jasa bank sesuai dengan ketentuan

yang berlaku berdasarkan kebijakan direksi pada rencana kerja bank

serta memantau dan mengendalikan kegiatan-kegiatan tersebut.

4. Membimbing dan mengarahkan penyusunan rencana kerja tahunan,

dan selanjutnya menyusun action plan, melakukan koordinasi atas

pelaksanaan rencana kerja yang telah disetujui Direksi.

5. Melakukan evaluasi atas perfomance dan memberikan pengarahan

dalam penyusunan program-program untuk meningkatkan

performance sesuai target yang telah ditetapkan Direksi.

6. Menjalin dan meningkatkan hubungan dengan masyarakat terutama

pemilik dana dan pengusaha-pengusaha swasta, pemerintah dan

yayasan-yayasan.

7. Memimpin kegiatan kelompok pemutus kredit sesuai dengan ketentuan

yang berlaku.

8. Membimbing mengarahkan dan memonitor upaya-upaya penyelesaian

kredit non lancar.

9. Mengelola dan mengamankan kunci pintu kluis penyimpanan uang dan

penyimpanan surat berharga dan surat barang jaminan kredit serta

seluruh inventaris kantor.

10.Menyelenggarakan acara serah terima jabatan dan pengambilan

sumpah pejabat struktural di bawahnya sesuai ketentuan yang berlaku.

11.Mengadakan rapat-rapat untuk meningkatkan performance Cabang,

pelayanan kepada nasabah, kebersihan dan kerapian kantor dan

pengamanan seluruh harta benda perusahaan.

12.Melakukan tugas-tugas lainnya yang berhubungan dengan aktivitas

13.Memberikan saran dan pertimbangan kepada Direksi tentang

langkah-langkah yang perlu diambil dibidang tugasnya.

2. Wakil Cabang

1. Memberikan saran dan pertimbangan kepada Pemimpin Cabang

tentang langkah-langkah yang perlu diambil dibagian tugasnya.

2. Mensupervisi unit kerja di Kantor Cabang yang dibawahinya.

3. Membantu Pemimpin Cabang dalam membimbing dan mengawasi

seluruh pekerjaan staf dan karyawan dilingkungan Kantor Cabang.

4. Membantu Pemimpin Cabang dalam mengevaluasi dan meningkatkan

performance Kantor Cabang.

5. Melakukan upaya peningkatan pelayanan kepada nasabah.

6. Mengkoordinir penyusunan usulan rencana kerja dari unit kerja yang

dibawahi.

7. Sebagai salah satu Ketua atau anggota Komite Pemutus Kredit Kantor

Cabang sesuai dengan batas kewenangannya.

8. Mengkoordinir dan memeriksa pembuatan laporan-laporan, analisa

serta memberikan saran antisipasi untuk tindak lanjutnya.

9. Melakukan pembinaan, pengawasan dan pengaturan seluruh kegiatan

operasional Kantor Cabang termasuk Kantor Kas dan Kas Mobil.

10.Membantu Pemimpin Cabang dalam menjalin dan meningkatkan

hubungan dengan masyarakat terutama pemilik dana.

11.Mengawasi penggunaan seluruh harta benda yang berada dilingkungan

12.Memeriksa dan meneliti bilyet deposito dan sertifikat deposito serta

surat berharga sesuai ketentuan yang berlaku.

13.Memeriksa kebenaran lampiran neraca dan saldo rekening.

3. Pemimpin Divisi Pengawasan

1. Memberikan saran dan pertimbangan kepada Pemimpin Cabang

tentang langkah-langkah yang perlu diambil di bidang tugasnya

dengan tembusan kepada Direksi cq. Divisi Pengawasan.

2. Membantu Pemimpin Cabang dalam kegiatan yang berhubungan

dengan pengawasan transaksi dan administrasi.

3. Melakukan pemeriksaan dan kebenaran transaksi dan verifikasi nota

serta memeriksa kelengkapan persyaratan administrasi sesuai

ketentuan yang berlaku.

4. Memberitahukan segera kesalahan transaksi atau kekurangan

persyaratan administrasi kepada kepala unit terkait untuk diperbaiki

atau dilengkapi.

5. Melaporkan segera kepada Pemimpin Cabang atas penyimpangan

transaksi yang ditemukan untuk segera diambil pindahkan dengan

tembusan kepada Direksi cq. Divisi Pengawasan.

6. Membuat laporan hasil temuan penyimpangan kegiatan operasional

Kantor Cabang kepada Pemimipin Cabang dengan tembusan kepada

Direksi cq. Divisi Pengawasan dan kepada Seksi Terkait.

7. Membuat catatan atas setiap kesalahan dan penyimpangan yang

secara rutin setiap bulan dilaporkan kepada Pemimpin Cabang dengan

tembusan kepada Direksi cq. Divisi Pengawasan.

4. Pemimpin Seksi Operasional

1. Mengatur, membimbing, mengarahkan dan mengawasi

pegawai-pegawai di seksinya dalam melaksanakan tugasnya.

2. Memberikan saran dan pertimbangan kepada Wakil Pemimpin Cabang

tentang langkah-langkah yang perlu diambil dibidang tugasnya.

3. Melakukan pembinaan, pengawasan dan pengaturan seluruh kegiatan

operasional Pelaksana Transfer / Inkasso / Pajak, Pelaksana Kliring,

Pelaksana Verifikasi, Pelaksana Akuntansi IT & Laporan, Pelaksana

Umum & Kepegawaian serta Pelaksana Administrasi Kredit.

4. Mengajukan usulan rencana kerja, anggaran tahunan dan action

program untuk Seksi Operasional.

5. Memeriksa kebenaran, kelengkapan dan pencatatan dokumen transaksi

pengiriman uang, pembebanan biaya, test key dan mensahkannya.

6. Memeriksa kebenaran posting transaksi seluruh kegiatan di seksinya

yang diinput ke komputer sesuai ketentuan yang berlaku.

7. Menerima, memproses dan memeriksa bukti sehubungan dengan

transfer / inkasso / LLG (Lalu Lintas Giro)

8. Memeriksa warkat-warkat yang akan dkliringkan dan Daftar Warkat

9. Memeriksa kebenaran bukti-bukti penerimaan dan pembayaran

berkenaan dengan rekening-rekening nasabah yang berhubungan

dengan seksinya.

10.Mengadministrasikan daftar warkat yang akan dkliringkan dan daftar

warkat pemindahbukuan.

11.Memeriksa surat keterangan penolakan warkat kliring.

12.Memeriksa dan mengawasi input data warkat-warkat kliring ke

komputer Sistem Otomasi Kliring Lokal (SOKL).

13.Memeriksa neraca kliring, laporan – laporan dan peralatan lainnya

yang berhubungan dengan tugasnya.

14.Melakukan verifikasi atas seluruh nota yang telah diinput ke komputer

pada hari yang sama sebelum bukti transaksi tersebut disampaikan ke

Kontrol Intern atau diarsipkan sesuai ketentuan yang berlaku.

15.Mengawasi dan memeriksa follow up surat – surat masuk dan keluar,

baik dari ekstern maupun intern.

16.Mengawasi dan mengatur tata ruang, perawatan, kebersihan

gedung/inventaris dan keamanan kantor.

17.Mencetak rekap mutasi gabungan serta posisi Neraca dan Laba Rugi

harian untuk disampaikan ke unit yang memerlukan sesuai ketentuan

yang berlaku.

18.Melakukan proses tutup hari transaksi dan mencetak rekap lampiran

19.Mencetak rekening giro/kredit dan seluruh data yang dibutuhkan untuk

keperluan laporan, pengarsipan dan lainnya serta mendistribusikannya

ke seluruh unit yang memerlukan.

20.Mengkoordinir pembuatan perhitungan ongkos yang masih harus

dibayar pada akhir tahun buku.

21.Menyusun laporan-laporan harian, mingguan, bulanan dan tahunan

untuk kepentingan intern dan ekstern.

5. Pemimpin Seksi Pelayanan Nasabah

1. Memelihara persediaan kas pada tingkat yang efisien sehingga

likuiditas tidak terganggu dalam rangka mengoptimalkan rentabilitas.

2. Mengelola dana Pemerintah Daerah dan menjaga agar tidak beralih ke

bank lain.

3. Menjalin dan memelihara hubungan dengan masyarakat dan instansi

pemilik dana.

4. Mengawasi dana tunai yang dikuasai para teller agar tetap dalam batas

yang diizinkan oleh ketentuan yang berlaku.

5. Mengawasi kepatuhan pegawai terhadap pelaksanaan Standar

Opersional Prosedur di lingkungan kerja seksi pelayanan nasabah.

6. Mengawasi pelaksanaan tata kelola perusahaan oleh pegawai di

lingkungan seksi pelayanan nasabah.

7. Mengawasi pelaksanaan standart layanan Bank SUMUT oleh pegawai

8. Mengawasi penggunaan teknologi informasi oleh pegawai di

lingkungan seksi pelayanan nasabah.

9. Mengajukan rencana anggaran, investasi, inventaris untuk seksi

pelayanan nasabah yang akan dituangkan ke dalam rencana kerja

anggaran tahun bank.

10.Menyusun program kerja seksi pelayanan nasabah sehubungan dengan

upaya pencapaian target rencana kerja dan melakukan pemantauan

serta mengevaluasi pelaksanaannya.

11.Menindaklanjuti hasil temuan dan rekomendasi dari Satuan

Pemeriksaan Internal (SPI) / Pemeriksa Eksternal serta melaporkan

tindak lanjut temuan kepada Pemimpin Cabang.

12.Memeriksa status calon nasabah simpanan giro dalam daftar hitam

Bank Indonesia.

13.Mengadministrasikan pembukuan dan penutupan rekening serta

membuat dan memelihara buku register nasabah dan daftar hitam

(black list).

14.Melayani penjualan blangko Cek dan Bilyet Giro dan membebankan

biaya yang berkenaan dengan hal tersebut serta biaya – biaya lainnya

yang berhubungan dengan pembukuan dan penutupan rekening.

15.Membuat referensi bank, dana blokir dan sejenisnya sesuai dengan

ketentuan yang berlaku.

1. Mengawasi dan mengkoordinir seluruh kegiatan operasional di Seksi

Penyelamatan Kredit.

2. Memberikan saran dan pertimbangan kepada Pemimpin Cabang

tentang langkah-langkah yang perlu diambil dibidang tugasnya.

3. Membuat rencana kerja, anggaran tahunan dan action program dari

Seksi Penyelamatan Kredit.

4. Membantu Pemimpin Cabang dalam penyelenggaraan kegiatan yang

berhubungan dengan restrukturisasi kredit.

5. Melakukan wawancara investigasi dan negoisasi sehubungan dengan

restrukturisasi kredit.

6. Melakukan pemantauan terhadap kredit yang telah direstrukturisasi

(dengan menyusun laporan bulanan perkembangan usaha debitur yang

memuat perincian perkembangan usaha, pelaksanaan rencana kegiatan

atau action plan dan kemungkinan pembayaran kembali) guna

memastikan kesanggupan debitur untuk melakukan pembayaran

kembali sesuai persyaratan dalam akad kredit baru.

7. Mengevaluasi kredit yang telah direstrukturisasi setiap triwulan dan

menghitung kembali kerugian yang terjadi serta melaporkannya ke

Divisi Penyelamatan Kredit.

8. Menyusun jadwal kunjungan Tim Penyelamatan Kredit dan

mengkoordinir penagihan tunggakan kredit.

9. Mengupayakan jalan keluar penyelamatan dan pelunasan tunggakan

10.Membuat laporan hasil penagihan kredit non lancar dan laporan –

laporan lain yang sehubungan dengan seksi penyelamatan kredit.

11.Membuat surat peringatan dan surat panggilan kepada debitur kredit

non lancar.

12.Menata dan mengarsipkan dengan baik seluruh surat masuk dan surat

keluar sehubungan dengan Seksi Penyelamatan Kredit.

13.Melakukan evaluasi atas kredit yang menjadi non performing agar

diketahui penyebab terjadinya kredit menjadi nonperforming.

14.Mempersiapkan surat pengajuan penagihan dan penyelamatan kredit

bermasalah kepada BUPLN atas izin Kantor Pusat.

7. Pemimpin Seksi Pemasaran

1. Memasarkan produk dana, kredit, jasa dan layanan syariah ( office

channeling ) sesuai rencana kerja bank.

2. Melakukan analisa permohonan kredit dan bank garansi.

3. Meninjau lokasi usaha dan proyek yang akan dibiayai.

4. Memeriksa data calon debitur melalui Sistem Informasi Debitur.

5. Melaksanakan taksasi barang agunan.

6. Melakukan pemeriksaan keabsahan izin usaha, keaslian surat barang

agunan dan keaslian Surat Perintah Kerja (SPK) maupun kontrak kerja

pada instansi yang berwenang.

7. Membuat undangan rapat anggota pemutus kredit.

9. Mengawasi kepatuhan pegawai terhadap pelaksanaan Standar

Operasional Prosedur di lingkungan seksi pemasaran.

10.Mengawasi pelaksanaan tata kelola perusahaan oleh pegawai di

lingkungan seksi pemasaran.

11.Mengawasi pelaksanaan Standar Pelayanan Bank SUMUT oleh

pegawai di lingkungan seksi pemasaran.

12.Mengawasi penggunaan teknologi informasi oleh pegawai

dilingkungan seksi pemasaran.

13.Mengajukan rencana anggaran, investasi, inventaris seksi pemasaran

untuk dituangkan ke dalam rencana kerja anggaran tahunan bank.

14.Menyusun program kerja seksi pemasaran sehubungan dengan upaya

pencapaian target rencana kerja dan melakukan pemantauan serta

mengevaluasi pelaksanaannya.

15.Menindaklanjuti hasil temuan dan rekomendasi dari Satuan Pemeriksa

Internak (SPI) serta melaporkantindak lanjut temuan kepada Pemimpin

Cabang.

16.Melakukan kunjungan kepada debitur yang menunggak sebagai usaha

pembinaan dan menggali informasi atas kendala yang dihadapi debitur

untuk mencari solusi pemecahannya.

17.Memberikan saran atau pertimbangan kepada Pemimipin Cabang

tentang langkah-langkah yang perlu diambil dibidang tugasnya.

18.Memeriksa setiap proses pengambilan keputusan dan memastikan

yang tidak merugikan bank baik saat ini maupun masa yang akan

datang.

19.Membuat laporan terkait operasional seksi pemasaran sesuai ketentuan

yang berlaku.

D. Jaringan Usaha

PT Bank SUMUT adalah salah satu perusahaan jasa yang bergerak

dibidang perbankan. Pada dasarnya kegiatan operasional PT Bank SUMUT

sama dengan kegiatan operasional bank pada umumnya.

Sesuai dengan pengertian bank yaitu bank adalah badan usaha yang

menghimpun dana dari masyarakat dan menyalurkannya ke masyarakat dalam

bentuk simpanan dan atau bentuk lainnya dalam rangka meningkatkan taraf

hidup masyarakat.

Untuk menunjang pelayanan operasionalnya, Bank SUMUT

menghimpun dana dari masyarakat dalam bentuk :

1. Tabungan

Jenis tabungan yang terdapat di Bank SUMUT ada 3 yaitu :

a. Tabungan Martabe (Mari Tingkatkan Aktivitas Berhemat)

b. Tabungan Simpeda (Simpanan Pembangunan Daerah)

c. Tabungan Haji Makbul yaitu tabungan haji yang terkoneksi langsung

dengan Siskohat khusus untuk nasabah yang berniat menunaikan ibadah

haji.

a. Fotokopi kartu identitas diri berupa KTP/ SIM/ Paspor.

b. Mengisi dan menandatangani formulir permohonan pembukaan

rekening.

c. Setoran awal minimal Rp. 10.000,00

d. Saldo minimal Rp. 1.000,00

e. Perhitungan bunga secara harian.

f. Pajak sesuai ketentuan pemerintah.

2. Deposito

Syarat – syarat umum pembukaan rekening deposito adalah sebagai

berikut:

a.Fotokopi kartu identitas diri berupa KTP/ SIM/ Paspor.

b.Mengisi dan menandatangani formulir permohonan pembukaan rekening.

c.Setoran minimal Rp. 1.000.000,00

3. Giro

Giro adalah simpanan yang dapat diambil setiap saat dengan

menggunakan cek dan bilyet giro. Giro tersebut ditujukan untuk

perorangan, perusahaan, yayasan, koperasi, LSM, dan lembaga lainnya.

Syarat – syarat umum pembukaan rekening Giro adalah :

a. Perorangan/ Perusahaan :

Syarat – syaratnya antara lain :

1. Mengisi dan menandatangani surat permohonan pembukaan Giro.

3. Fotokopi NPWP.

4. Fotokopi SK akta perusahaan dan perubahannya.

5. Fotokopi surat – surat izin usaha.

6. Setoran awal Rp. 250.000,- s/d Rp. 1.000.000,-

7. Saldo minimal Rp. 75.000,- s/d Rp. 250.000,-

8. Perhitungan jasa giro dari saldo Rp. 2.000.000,- selama bulan

berjalan.

9. Pasphoto ukuran 2x3 sebanyak 3 lembar.

b. Pemerintah

Syarat – syaratnya antara lain :

1. Mengisi dan menandatangani surat permohonan pembukaan giro.

2. Fotokopi bukti identitas dari (KTP/ SIM/ Paspor).

3. Fotokopi NPWP.

4. Fotokopi SK pengangkatan Pemimpin/ Kepala/ Bendahara.

5. Fotokopi surat – surat izin usaha.

6. Perhitungan jasa giro dari Rp. 2.000.000,- selama bulan berjalan.

7. Pasphoto ukuran 2x3 sebanyak 3 lembar.

8. Materai 2 buah.

4. ATM

Syarat-syarat menggunakan ATM yaitu :

a. Fotokopi kartu identitas diri berupa KTP/ SIM/ Paspor.

5. Auto Debit Rekening Telepon

Yang dimaksud dengan Auto Debit Rekening Telepon adalah

sistem pembayaran yang dilakukan oleh nasabah/ pelanggan melalui debet

rekening tabungan, giro atau pinjaman rekening koran pada PT Bank

SUMUT.

Layanan penerimaan pembayaran Jasa Telekomunikasi (Jastel)

Sistem Host To Host (H2H) Komputer Telkom dengan Bank SUMUT

yaitu:

a. Periksa nama nasabah pada informasi Customer Base serta saldo

rekening yang dimiliki.

b. Beri penjelasan kepada nasabah tata cara/ ketentuan pembayaran

tagihan jastel dengan pendebetan rekening.

c. Serahkan kepada nasabah Formulir Surat Kuasa Pendebetan Rekening

yang harus diisi dan minta melengkapi persyaratan sebagi berikut :

1. Materai Rp. 6.000,-

2. fotokopi identitas diri

3. Cap/ Stempel untuk instansi/ perusahaan

Setelah formulir surat kuasa pendebetan rekening diisi dan

ditandatangani diatas materai oleh nasabah berikut persyaratan sudah

dilengkapi, maka proses dengan nasabah sudah selesai dan nasabah

4. Fotokopikan seluruh formulir surat kuasa pendebetan rekening,

arsipkan berkas secara rapi dan disimpan di tempat yang terjamin

keamanannya.

6. Kiriman Uang (Transfer)

Transfer atau kiriman uang adalah pengiriman uang oleh nasabah

atau bukan nasabah kantor PT Bank SUMUT untuk kepentingan nasabah

atau bukan nasabah pada kantor PT Bank SUMUT lainnya dan diteruskan

ke bank lain untuk dibayarkan kepada nasabah atau bukan nasabah.

Nasabah adalah pihak yang menggunakan jasa bank dan telah

memiliki rekening di satu unit kantor PT Bank SUMUT. Bukan nasabah

(Walking Customer) adalah pihak yang menggunakan jasa PT Bank

SUMUT dan tidak memiliki rekening pada salah satu kantor PT Bank

SUMUT.

Ada 2 (dua) cara transfer di PT Bank SUMUT antara lain :

a. TT (Telegraphic Transfer) yaitu transfer yang menggunakan telegram.

b. RTGS (Real Time Gross Settlement), yaitu transfer yang dilakukan

dengan komputer yang terkoneksi langsung dengan Bank Indonesia.

7. Bank Garansi

Bank Garansi adalah suatu jaminan yang diberikan kepada nasabah

yang sudah memenangkan tender atas permintaan Bouwher yang ingin

yang telah ditentukan sebelumnya dan ingin memastikan agar nasabah

tersebut tidak melakukan wanprestasi dalam pelaksanaan proyek tersebut.

Bank Garansi untuk pemeliharaan ialah jaminan yang diberikan

kepada nasabah yang sudah melaksanakan proyek tersebut atas permintaan

Bouwher yang ingin memastikan bahwa hasil dari proyek tersebut tidak

akan rusak dikarenakan kelalaian dari nasabah yang melaksanakan proyek

tersebut.

Syarat penerbitan Bank Garansi adalah :

1. Si pemohon sebaiknya giran/ debitur di PT Bank SUMUT.

2. Si pemohon punya saldo aktif minimal 5% lebih besar dari nilai kontrak

yang dibutuhkan.

3. Keaslian tanda tangan si pemohon pada specimen tanda tangan.

4. Surat untuk mengikuti tender.

Adapun produk penyaluran dana dengan berbagai jenis kredit yaitu :

1. Kredit Umum (Kredit Rekening Koran) dalam bentuk Kredit Modal

Kerja kapada usaha kecil, menengah, dan koperasi.

2. Kredit Proyek untuk pembiayaan proyek pemerintah dan swasta.

3. Kredit Angsuran lainnya kepada perorangan dan pengusaha.

4. Kredit Multiguna kepada para Pegawai Negeri Sipil dan Swasta.

E. Kinerja Usaha Terkini

Asia Banking Finance and Informatic (ABFI) Institute Perbanas

Masuknya Bank SUMUT dalam jajaran tiga besar BPD terbaik sekaligus

menunjukkan kinerja bank tersebut terus tumbuh positif. (Sumber : Medan

Bisnis)

Pemeringkatan ini dibuat dalam 7 skala, yakni bank swasta besar, bank

swasta menengah, bank swasta kecil, BPD, bank campuran, dan bank asing.

Untuk kelompok BPD, Bank SUMUT berada diperingkat ketiga setelah Bank

JABAR dan Bank Bengkulu.

Pemeringkatan ini dilakukan dengan menggunakan metode ABFI -

Camel. Hasil perhitungan ini menghasilkan empat kategori bank yang

berpredikat sangat bagus, bagus, cukup bagus dan kurang bagus. Sebanyak 37

bank terpilih sebagai bank berkategori sangat bagus, termasuk di antaranya

Bank SUMUT.

Gubernur Sumatera Utara mengatakan, Bank SUMUT akan

ditingkatkan statusnya dari bank non devisa menjadi bank devisa. Dengan

demikian kebutuhan masyarakat akan pelayanan yang berhubungan dengan

devisa akan dapat terpenuhi. Gubsu mengatakan saya salut pada kinerja Bank

SUMUT kondisinya yang sempat sakit - parah kenyataannya berkembang

secara signifikan, karena itu pihak manajemen Bank SUMUT pantas diberikan

penghargaan. (Sumber : Sinar Indonesia Baru)

Selanjutnya Gubsu mengatakan, untuk terwujudnya peningkatan status

Bank SUMUT tentunya segala persiapan sudah dilakukan antara lain SDM

yang berkualitas dan teknologi berproduksi, penyusunan rencana kerja

Gubsu juga bangga Bank SUMUT berhasil menyalurkan kredit

UMKM (Usaha Mikro Kecil dan Menengah) sebesar 99 persen dari total

kreditnya Rp 3 triliun. Dengan besarnya kredit UMKM disalurkan sehingga

bank ini dijuluki Bank “Raja UMKM”.

Menurut Direktur Utama Bank SUMUT, kepercayaan dan dukungan

yang diterima dari semua stakeholder dalam pencapaian visi dan misi Bank

SUMUT telah menjadikan bank ini tumbuh secara wajar dan sehat.

F. Rencana Usaha

Target jangka menengah yang ingin dicapai Bank Sumut sampai

dengan tahun sekarang adalah pertumbuhan yang wajar, pencapaian tingkat

kualitas aset yang sehat sekaligus secara bertahap memenuhi rasio keuangan

dalam rangka mencapai target BPD sebagai Regional Champion. Untuk

mencapai target jangka menengah tersebut, salah satu langkah strategis yang

harus dimiliki oleh Bank Sumut adalah kemampuan untuk melayani

kebutuhan masyarakat secara optimal yang ditandai dengan

indicator-indikator sebagai berikut antara lain :

1. Meningkatkan pemahaman terhadap produk-produk keuangan melalui

edukasi masyarakat.

2. Mempermudah akses layanan keuangan seluas-luasnya teerutama kepada

masyarakat kecil.

BAB III

FUNGSI ANGGARAN KAS SEBAGAI ALAT PERENCANAAN DAN PENGAWASAN PADA PT BANK SUMUT KANTOR

CABANG ISKANDAR MUDA

A. Pengertian Anggaran dan Kas 1. Anggaran

Anggaran merupakan suatu alat untuk perencanaan dan

pengawasan operasi keuntungan dalam suatu organisasi laba dimana

tingkat formalitas suatu budget tergantung besar kecilnya organisasi.

Untuk melaksanakan tugas diatas, tentu saja diperlukan rencana yang

matang. Dengan demikian dari gambaran tersebut dapat terasa pentingnya

suatu perencanaan dan pengawasan yang baik hanya dapat diperoleh

manajemen dengan mempelajari, menganalisa dan mempertimbangkan

dengan seksama kemungkinan-kemungkinan, alternatif-alternatif dan

konsekuensi yang ada sehingga dapat didefinisikan sebagai berikut:

Menurut Munandar, (2001 : 1), pengertian anggaran yaitu:

“Budget (anggaran) ialah suatu rencana yang disusun secara sistematis yang meliputi seluruh kegiatan perusahaan. Yang dinyatakan dalam unit (kesatuan) moneter dan berlaku untuk jangka waktu (periode) tertentu yang akan datang.”

Dari definisi tersebut, ada empat unsur yang sangat penting dalam

suatu anggaran, yaitu :

1. Rencana, yaitu suatu penentuan terlebih dahulu tentang aktivitas atau

merupakan suatu rencana yang mempunyai spesifikasi-spesifikasi

khusus, seperti misalnya disusun secara sistematis, mencakup seluruh

kegiatan perusahaan, dinyatakan dalam unit moneter.

2. Meliputi seluruh kegiatan perusahaan, yaitu mencakup seluruh

kegiatan yang akan dilakukan oleh semua bagian-bagian yang ada

dalam perusahaan. Secara garis besar kegiatan (fungsi) perusahaan

dapat dikelompokkan menjadi lima kelompok, yaitu kegiatan

pemasaran (marketing), kegiatan produksi (producing), kegiatan

pembelanjaan (financing), kegiatan administrasi (administrating) serta

kegiatn-kegiatan yang berhubungan dengan masalah-masalah

personalia (personnel). Anggaran nantinya akan dijadikan sebagai

pedoman kerja, maka anggaran harus mencakup seluruh kegiatan

perusahaan.

3. Dinyatakan dalam unit moneter, yaitu unit (kesatuan) yang dapat

diterapkan pada berbagai kegiatan perusahaan yang beraneka ragam.

Dengan unit moneter dapatlah diseragamkan semua kesatuan yang

berbeda tersebut, sehingga memungkinkan untuk dijumlahkan,

diperbandingkan serta di analisa lebih lanjut.

4. Jangka waktu tertentu yang akan datang, yang menunjukkan bahwa

anggaran perusahaan disusun untuk dipergunakan dalam jangka waktu

tertentu. Ini berarti bahwa apa yang dimuat didalam anggaran adalah

taksiran-taksiran (forecast) tentang apa yang akan terjadi serta apa

Menurut Glen A. Welsch, pengertian anggaran yaitu: “Profit planning and control may be broadly as defined as systematic and

formalized approach for accomplishing the planning, coordinating and

control responsibility of management”

Dari pengertian diatas, anggaran dikaitkan dengan fungsi-fungsi

dasar manajemen yang meliputi fungsi perencanaan, koordinasi dan

pengawasan. Jadi bila anggaran dihubungkan fungsi dasar manajemen

maka anggaran meliputi fungsi perencanaan, mengarahkan,

mengorganisasi dan mengawasi setiap satuan dan bidang-bidang

organisasional didalam badan usaha. Dari defenisi diatas, dapat diambil

beberapa kesimpulan:

1. Bahwa anggaran harus bersifat formal artinya anggaran disusun

dengan sengaja dan bersungguh-sungguh dalam bentuk tertulis dan

teliti.

2. Bahwa anggaran harus bersifat sistematis artinya anggaran disusun

dengan berurutan dan berdasarkan logika.

3. Bahwa setiap manajer dihadapkan pada suatu tanggungjawab untuk

mengambil keputusan sehingga anggaran merupakan hasil

pengambilan keputusan yang berdasarkan asumsi tertentu.

4. Untuk keputusan yang diambil oleh manajer tersebut, merupakan

pelaksanaan fungsi manajer dari segi perencanaan, pengorganisasian,

1. Karakteristik Anggaran

1. Anggaran mengestimasi tingkat laba potensial dari suatu unit

usaha

2. Anggaran dinyatakan dalam satuan keuangan, walaupun satuan

keuangan tersebut dibantu dengan data non keuangan (misal

jumlah unit yang dijual atau diproduksi)

3. Anggaran umumnya meliputi periode satu tahun

4. Anggaran merupakan komitmen manajemen

5. Usulan anggaran ditelaah dan disetujui oleh pejabat yang lebih

tinggi dari penyusun anggaran

6. Anggaran yang telah disusun hanya dapat dirubah jika terjadi

kondisi khusus

7. Secara periodik, dilakukan analisis selisih antara anggaran dengan

sesungguhnya dan dijelaskan.

2. Kegunaan Anggaran

1. Sebagai pedoman kerja

Anggaran berfungsi sebagai pedoman kerja dan memberikan arah

sekaligus memberikan target – target yang harus dicapai oleh

kegiatan – kegiatan perusahaan di waktu yang akan datang.

2. Sebagai alat pengkoordinasian kerja

Anggaran berfungsi sebagai alat untuk pengkoordinasian kerja agar

saling menunjang, saling bekerjasama dengan baik untuk menuju

kesasaran yang telah ditetapkan. Dengan demikian kelancaran

jalannya perusahaan akan lebih terjamin.

3. Sebagai alat pengawasan atau pengendalian kerja

Anggaran befungsi sebagai alat pembanding untuk menilai

(evaluasi) diketahui sebab – sebab penyimbangan antara anggaran

dengan realisasinya, sehingga dapat pula diketahui kelemahan –

kelemahan dan kekuatan – kekuatan yang dimiliki perusahaan. Hal

ini dapat menyusun rencana – rencana selanjutnya secara lebih

akurat.

2. Kas

Kas merupakan awal dari investasi dan operasi suatu perusahaan.

Kas terdiri dari mata uang (currency), giro, dan rekeninng Koran di bank

(bank deposits). Kas juga merupakan bagian dari Aktiva yang liquid, yang

dapat dipergunakan segera untuk memenuhi kewajiban finansial

perusahaan. Kas adalah salah satu unsur modal kerja yang paling tinggi

tingkat likuiditasnya. Semakin tinggi jumlah kas maka perusahaan

semakin liquid, begitu pula sebaliknya.

Jumlah kas ideal yang perlukan perusahaan, hingga kini belum

terstandarisasi. Meski demikian, terdapat pedoman untuk menentukan

jumlah kas perusahaan yaitu jumlah kas yang ada di perusahaan yang

“well finance” sebaiknya tidak kurang dari 5%-10% dari jumlah aktiva

Kas yang diperlukan perusahaan baik digunakan untuk membiayai

perusahaan sehari-hari ataupun untuk pembelian aktiva tetap, memiliki

sifat continue maupun tidak continue.

1. Sifat Continue, untuk pembelian bahan baku, pembayaran gaji dan

upah, membayar suplies kantor habis pakai, dll.

2. Sifat tidak Continue, untuk pembayaran pajak, deviden, angsuran

hutang, dll.

Tujuan Perusahaan Menyimpan / Membutuhkan Kas:

1. Kebutuhan kas untuk transaksi diperlukan dalam pelaksanaan operasi

usaha perusahaan.

2. Kebutuhan kas untuk berjaga-jaga untuk mengantisipasi aliran kas

masuk / keluar yang tidak kontinyu dan sulit untuk diperkirakan.

3. Kebutuhan kas untuk berspekulasi.

4. Kebutuhan kas untuk memperoleh laba yang lebih besar diluar usaha

pokok, dengan membeli efek.

5. Saldo kompensasi berupa dana minimum yang diputuskan untuk tetap

berada di Bank dalam rekening gironya, dan untuk itu perusahaan

tidak perlu membayar jasa pelayanan tertentu kepada Bank.

Faktor-faktor yang memenuhi besar kecilnya persediaan kas:

1. Perimbangan antara aliran kas masuk dan kas keluar.

2. Penyimpangan terhadap aliran kas yang telah diperkirakan.

B. Anggaran Kas

Anggaran merupakan suatu alat untuk perencanaan dan pengawasan

operasi keuntungan dalam suatu organisasi laba dimana tingkat formalitas

suatu budget tergantung besar kecilnya organisasi. Untuk melaksanakan tugas

di atas, tentu saja diperlukan rencana yang matang. Dengan demikian dari

gambaran tersebut dapat terasa pentingnya suatu perencanaan dan pengawasan

yang baik hanya dapat diperoleh manajemen dengan mempelajari,

menganalisa dan mempertimbangkan dengan seksama

kemungkinan-kemungkinan, alternatif-alternatif dan konsekuensi yang ada sehingga dapat

didefinisikan sebagai berikut:

Menurut Munandar, (2001 : 311 ), “Anggaran kas (Cash Budget)

adalah Budget yang merencanakan secara lebih terperinci tentang jumlah kas beserta perubahan-perubahannya dari waktu kewaktu selama periode yang akan datang, baik perubahan yang berupa penerimaan kas, maupun perubahan yang berupa pengeluaran kas.”

Dari penjelasan diatas, dapat disimpulkan bahwa anggaran kas adalah

gambaran atas seluruh rencana penerimaan dan pengeluaran uang tunai yang

berhubungan dengan rencana keuangan perusahaan dan transaksi lainnya yang

menyebabkan perubahan-perubahan pada posisi kas atau menunjukkan aliran

kas pada periode tersebut.

Tujuan utama dilakukannya penyusunan anggaran / rencana kas adalah

untuk merencanakan posisi likuiditas perusahaan sebagai dasar penentuan

pinjaman atau investasi. Rencana aliran kas masuk dan keluar menunjukkan

perlunya kemungkinan pembelanjaan jika terjadi defisit kas dan perlunya

Tujuan utama anggaran kas adalah :

1. Memberikan taksiran posisi kas pada akhir setiap periode sebagai hasil

dari operasi yang dijalankan

2. Mengetahui kelebihan atau kekurangan kas pada waktunya

3. Menentukan kebutuhan pembiayaan dan/ atau kelebihan kas menganggur

untuk investasi

4. Menyelaraskan kas dengan (a) total modal kerja, (b) pendapatan

penjualan, (c) biaya, (d) investasi, dan (e) utang

5. Menetapkan dasar yang sehat untuk pemantauan posisi kas secara trus

menerus.

Menurut Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10

November 1998 tentang Perbankan, yang dimaksud dengan Bank adalah

”badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan

atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak.”

Dalam pengertian di atas dapat dijelaskan secara lebih luas lagi bahwa

PT Bank SUMUT adalah salah satu perusahaan jasa yang bergerak dibidang

keuangan. Sama seperti halnya pedagang atau perusahaan lainnya, kegiatan

pihak perbankan secara sederhana dapat dikatakan adalah membeli uang

(menghimpun dana) dan menjual uang (menyalurkan dana) kepada

PT Bank SUMUT Kantor Cabang Medan Iskandar Muda mengelola

anggaran kas yang disusun oleh Pelaksana Akuntansi dan Laporan yang ada

pada struktur organisasi perusahaan. Dari beberapa pengertian yang telah

dijelaskan sebelumnya, dapat disimpulkan bahwa anggaran kas mempunyai

dua sektor, yaitu :

1. Sektor Penerimaan Kas, yang pada umumnya berasal dari pendapatan

bank. Sumber kas masuk pada PT Bank SUMUT Kantor Cabang Medan

Iskandar Muda yang utama adalah :

3. Bunga Yang Diperoleh, Provisi Dan Komisi Yang Diterima Selain

Dari Kredit, Hasil Ongkos Administrasi, Hasil Deviden Atas

Penyertaan, Hasil Operasional Lainnya, Hasil Jasa Komunikasi,

Koreksi Atas CKPN Dan Penyisihan Penghapusan, Pendapatan Non

Operasional.

2. Sektor Pengeluaran kas, yang pada umumnya berupa biaya-biaya,

Penggunaan kas keluar yang utama adalah :

4. Bunga Yang Dibayarkan, Hadiah, Propisi Dan Komisi Yang

Dibayarkan Untuk Mendapatkan Dana, Koreksi Pendapatan Bunga,

Propisi/Komisi/Fee Yang Dibayarkan Untuk Selain Penerimaan Dana,

Beban Umum Dan Administrasi, Beban Personalia, Kerugian

Penurunan Nilai Aktiva Produktif, Beban Lain-Lain, Beban Non

Operasional.

1. Mengkoordinasikan semua faktor produksi yang mengarah pada

pencapaian tujuan secara umum.

2. Sebagai suatu alat untuk mengestimasikan semua estimasi yang mendasari

disusunnya suatu anggaran sebagai titik pangkal disusunnya suatu

kebijaksanaan keuangan dimasa yang akan datang.

3. Sebagai alat untuk melakukan penilaian prestasi, sehingga membangkitkan

motivasi para pelaksananya agar dapat mengoreksi kekurangan yang

terjadi.

4. Sebagai alat komunikasi semua fungsi dalam perusahaan sehingga

kebijaksanaan dan metode yang dipilih dapat dimengerti dan didukung

oleh semua bagian, untuk tercapainya tujuan perusahaan.

Secara umum, tujuan disusunnya suatu anggaran adalah agar

kebutuhan jangka pendek yang tercantum dalam anggaran dapat terpenuhi,

anggaran akan menuntun agar pencapaian tujuan jangka pendek tetap

konsisten sesuai dengan tujuan dan sasaran perusahaan.

Usia anggaran pada umumnya satu tahun bertujuan agar anggaran

harus memungkinkan untuk dilakukan revisi dari waktu ke waktu karena

perubahan kondisi ekonomi peraturan pemerintah serta faktor-faktor eksternal

lainnya.

Adapun manfaat anggaran kas adalah:

1. Kemungkinan posisi kas sebagai hasil rencana operasi perusahaan.

2. Kemungkinan adanya surplus atau deficit karena rencana operasi

3. Besarnya dana beserta saat-saat kapan dana itu dibutuhkan untuk menutup

defisit kas.

4. Kapan saat kredit itu dibayar kembali.

C. Penyusunan Anggaran Kas

Pada umumnya, anggaran kas dibuat secara bulanan dan dimulai

dengan mengadakan ramalan. Anggaran kas merupakan suatu cara yang

efektif dalam merencanakan dan mengendalikan arus kas yang dibutuhkan dan

menggunakan kelebihan kas yang ada secara efektif pula. Anggaran kas

merupakan alat utama untuk membuat estimasi keuangan jangka pendek.

Karena anggaran kas seperti yang diuraikan diatas disusun dengan

memperkirakan seluruh sektor penerimaan dan seluruh sektor pengeluaran

yang terjadi pada suatu periode, maka secara umum anggaran kas mempunyai

tiga kegunaan pokok, yaitu sebagai pedoman kerja, sebagai alat

pengkoordinasian kerja, serta sebagai alat pengawasan kerja yang membantu

manajemen. Tujuan utama di dalam penyusunan anggaran kas adalah untuk

merencanakan atau menentukan kegiatan operasional perusahaan sebagai

dasar untuk menentukan optimalisasi kas dimasa yang akan datang.

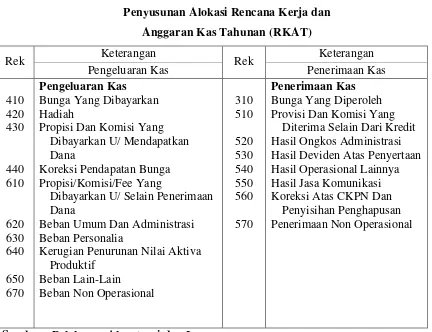

Berikut gambaran umum penyusunan realisasi alokasi Rencana Kerja

Anggaran Kas Tahunan (RKAT) yang di terapkan oleh PT Bank SUMUT

Kantor Cabang Iskandar Muda yang menggambarkan sektor penerimaan kas

Tabel III.1

Penyusunan Alokasi Rencana Kerja dan Anggaran Kas Tahunan (RKAT)

Rek Keterangan Rek Keterangan

Pengeluaran Kas Penerimaan Kas

410 420 430 440 610 620 630 640 650 670 Pengeluaran Kas

Bunga Yang Dibayarkan Hadiah

Propisi Dan Komisi Yang Dibayarkan U/ Mendapatkan Dana

Koreksi Pendapatan Bunga Propisi/Komisi/Fee Yang

Dibayarkan U/ Selain Penerimaan Dana

Beban Umum Dan Administrasi Beban Personalia

Kerugian Penurunan Nilai Aktiva Produktif

Beban Lain-Lain Beban Non Operasional

310 510 520 530 540 550 560 570 Penerimaan Kas

Bunga Yang Diperoleh Provisi Dan Komisi Yang

Diterima Selain Dari Kredit Hasil Ongkos Administrasi Hasil Deviden Atas Penyertaan Hasil Operasional Lainnya Hasil Jasa Komunikasi Koreksi Atas CKPN Dan

Penyisihan Penghapusan Penerimaan Non Operasional

Sumber : Pelaksana Akuntansi dan Laporan

PT. Bank SUMUT Kantor Cabang Medan Iskandar Muda

merencanakan posisi keuangan yang diinginkan membuat suatu anggaran kas

yang mencerminkan penerimaan dan pengeluaran kas yang memuat taksiran

terperinci mengenai setiap unsur dan jenis biaya atau fungsi yang menyangkut

penerimaan dan pengeluaran perusahaan.

Dalam penyusunan anggaran, setiap bidang yang ada dalam

perusahaan mengajukan anggaran masing-masing. Penyusunan anggaran di

masing-masing bidang didasarkan pada rencana operasi perusahaan serta

prediksi di bagian ini diserahkan kepada bagian keuangan, kemudian bagian

persetujuan dari pemimpin perusahaan baru disusun anggaran secara

menyeluruh.

Anggaran kas pada PT. Bank SUMUT Kantor Cabang Medan Iskandar

Muda disusun secara per triwulan. Anggaran ini nantinya akan dibandingkan

dengan realisasi anggaran kas untuk melihat perbedaan yang ada. Perbedaan

yang timbul nantinya akan dibahas pada suatu rapat dengan masing-masing

kepala bagian dan pemimpin cabang.

Optimalisasi kas merupakan usaha perusahaan, dimana kas yang ada di

dalam perusahaan harus tetap dijaga agar jangan sampai kas tersebut

mengalami kelebihan atau kekurangan dalam melakukan aktivitas perusahaan.

Kas harus disediakan dalam jumlah dan batas-batas yang telah ditentukan.

Menurut Gunawan Adisaputro (2003 : 74), ada dua macam anggaran

kas yang diperlukan oleh perusahaan, yakni :

1. Anggaran kas jangka pendek yang merupakan alat operasional

pengendalian kas sehari-hari, jangka waktunya disesuaikan dengan anggaran tahunan. Anggaran kas seperti ini terutama berfungsi sebagai alat pemberian otorisasi kas keluar yang secara terus-menerus disesuaikan dengan arus kas masuk dan situasi keuangan pada umumnya.

2. Anggaran kas jangka panjang meliputi jangka waktu lima sampai dengan

sepuluh tahun.

D. Anggaran Kas Sebagai Alat Perencanaan

Anggaran kas menunjukkan arus uang masuk dan keluar yang

direncanakan, dan posisi terakhir pada akhir periode interim tertentu misalnya

akhir bulan. Perencanaan merupakan proses pemanfaatan fakta-fakta yang

berhubungan dan asumsi-asumsi masa yang akan datang guna merumuskan

langkah-langkah yang perlu diikuti dalam rangka upaya mencapai

jangka panjang maupun rencana jangka pendek untuk arus uang mereka.

Anggaran kas jangka pendek termasuk dalam rencana laba tahunan. Anggaran

kas pada dasarnya meliputi dua bagian : (1) Penerimaan kas yang

direncanakan. (2) Pengeluaran kas yang direncanakan.

Anggaran hampir selalu merupakan bagian penting dari proses

perencanaan karena anggaran merupakan rencana keuangan untuk masa

depan, rencana tersebut mengidentifikasi tujuan dan tindakan yang diperlukan

untuk mencapainya. Sebelum anggaran disiapkan, pihak manajemen

seharusnya mengembangkan suatu rencana strategis (strategic planning).

Rencana strategis mengidentifikasi strategi-strategi untuk aktivitas dan operasi

dimasa depan.

Untuk menyusun suatu anggaran perusahaan sebagai alat

perencanaan, maka Budget itu harus realistis, fleksibel/ luwes dan kontinyu.

Realistis berarti tidak terlalu optimis dan tidak pula terlalu pesimis; fleksibel/

luwes berarti tidak terlalu kaku, mempunyai peluang untuk disesuaikan

dengan keadaan yang mungkin berubah; kontinyu berarti dilaksanakan secara

terus-menerus, tidak merupakan suatu usaha yang insidentil.

Perencanaan adalah spesifikasi (perumusan) dari tujuan perusahaan

yang ingin dicapai serta penentuan cara-cara yang akan ditempuh untuk

mencapai tujuan tersebut, jadi perencanaan mengandung aspek :

1. Penentuan tujuan yang akan dicapai

2. Memilih dan menentukan cara yang akan ditempuh dari semua alternatif

3. Usaha-usaha atau langkah-langkah yang akan ditempuh untuk mencapai

tujuan atas dasar alternatif yang dipilih.

Manfaat penting adanya perencanaan yang baik di dalam suatu

perusahaan adalah:

1. Karena tujuan yang ingin dicapai telah ditetapkan (dirumuskan), maka

pelaksanaan kegiatan dapat diusahakan dengan efektivitas dan efisiensi

setinggi mungkin.

2. Dapat untuk mengetahui apakah tujuan yang telah ditetapkan tersebut

dapat dicapai dan dapat dilakukan koreksi-koreksi atas

penyimpangan-penyimpangan yang timbul seawal mungkin.

3. Dapat mengindentifikasikan hambatan-hambatan yang timbul dan

mengatasinya secara terarah.

4. Dapat menghindarkan adanya kegiatan, pertumbuhan, dan perkembangan

yang tidak terarah dan terkontrol.

Menurut Supriyono (2001 : 7), ”Perencanaan adalah proses pengambilan keputusan mengenai tindakan yang akan dilaksanakan dimasa

yang akan datang.”

Winardi (1983 : 149), memberikan pengertian mengenai perencanaan sebagai berikut: "Perencanaan meliputi tindakan memilih dan menghubungkan fakta-fakta dan membuat serta menggunakan asumsi-asumsi mengenai masa yang akan datang dalam hal memvisualisasi serta merumuskan aktifitas-aktifitas yang diusulkan yang dianggap perlu untuk mencapai basil yang diinginkan".

Dari kutipan diatas disimpulkan bahwa sebelum perusahaan

melakukan operasinya, pemimpin dari perusahaan tersebut harus lebih dahulu

dan hasil yang akan dicapai dari kegiatan-kegiatan tersebut, serta bagaimana

melaksanakannya. Dengan adanya rencana tersebut, maka aktifitas akan dapat

terlaksana dengan baik.

Sehubungan dengan itu, perencanaan yang disusun oleh PT. Bank

SUMUT Kantor Cabang Medan Iskandar Muda meliputi kegiatan-kegiatan

operasional, tujuan dari kegiatan tersebut, dan berapa jumlah anggaran kas

yang disediakan.

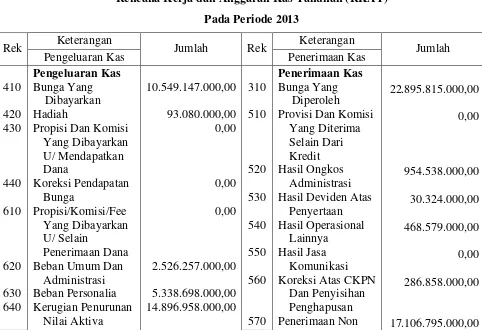

Adapun Rencana Kerja dan Anggaran Kas Tahunan (RKAT) Periode

Anggaran 2013 yang dilakukan oleh PT. Bank SUMUT Kantor Cabang

[image:57.595.87.569.419.749.2]Medan Iskandar Muda adalah sebagai berikut :

Tabel III.2

Rencana Kerja dan Anggaran Kas Tahunan (RKAT) Pada Periode 2013

Rek Keterangan Jumlah Rek Keterangan Jumlah

Pengeluaran Kas Penerimaan Kas

410 420 430 440 610 620 630 640 Pengeluaran Kas Bunga Yang Dibayarkan Hadiah

Propisi Dan Komisi Yang Dibayarkan U/ Mendapatkan Dana Koreksi Pendapatan Bunga Propisi/Komisi/Fee Yang Dibayarkan U/ Selain Penerimaan Dana Beban Umum Dan

Administrasi Beban Personalia Kerugian Penurunan Nilai Aktiva 10.549.147.000,00 93.080.000,00 0,00 0,00 0,00 2.526.257.000,00 5.338.698.000,00 14.896.958.000,00 310 510 520 530 540 550 560 570 Penerimaan Kas Bunga Yang Diperoleh Provisi Dan Komisi

Yang Diterima Selain Dari Kredit Hasil Ongkos

Administrasi Hasil Deviden Atas

Penyertaan Hasil Operasional

Lainnya Hasil Jasa

Komunikasi Koreksi Atas CKPN

650 670

Produktif Beban Lain-Lain Beban Non

Operasional

1.142.368.000,00 14.920.626.000,00

Operasional

Sumber : Pelaksana Akuntansi dan Laporan

Anggaran kas yang menunjukkan angka yang terlalu tinggi seringkali

merupakan tanda awal bahwa aktivitas tidak berjalan sebagaimana yang telah

direncanakan. Apabila hal ini terjadi, maka seluruh rencana mungkin perlu

diperbaiki. Selain itu, anggaran dapat mengetahui dan mengatasi dengan

segera apabila telah terjadi penyimpangan. Dan pada akhirnya realisasi dari

anggaran inilah yang akan menjadi pedoman untuk menyusun anggaran tahun

yang akan datang.

E. Anggaran Kas Sebagai Alat Pengawasan

Anggaran merupakan salah satu cara mengadakan pengawasan dalam

perusahaan. Pengawasan itu merupakan usaha-usaha yang ditempuh agar

rencana yang telah disusun sebelumnya dapat dicapai. Aspek pengawasan

yaitu dengan membandingkan antara prestasi dengan yang dianggarkan,

apakah dapat ditemukan efisiensi atau apakah para pelaksana telah bekerja

dengan baik dalam mengelola perusahaan.

Dengan adanya anggaran kas, maka standar kerja sudah ada, kemudian

sistem akuntansi dan sistem informasi yang lainya akan menjadi realisasi yang

Perbedaan anggaran dengan realisasi anggaran disebut dengan varians

atau selisih/ penyimpangan. Penyimpangan yang akan terjadi dapat dibedakan

menjadi dua kemungkinan :

1. Penyimpangan yang menguntungkan (favouriable varians), yaitu standard

cost lebih besar dari aktual.

2. Penyimpangan yang merugikan (unfavouriable varians), yaitu standard

cost yang lebih kecil dari aktual cost.

Pengawasan atau pengendalian menurut Supriyono (2001 : 7) adalah

“Proses yang digunakan oleh manajemen agar para pelaksana bekerja dengan

efektif dan efisien dalam rangka mencapai tujuan organisasi atau tujuan

bagian organisasi yang telah ditetapkan sebelumnya.”

Pengawasan adalah fungsi kedua dari seorang pemimpin setelah

perencanaan. Pengawasan hanya mengikuti perencanaan yang telah

ditentukan. Perencanaan yang baik sekalipun tanpa pengawasan atau

pengendalian yang baik akan sia-sia. Dalam hal ini tujuan pengawasan itu

bukanlah mencari kesalahan akan tetapi mencegah dan memperbaiki

kesalahan. Sering terjadi fungsi pengawasan itu disalah artikan yaitu mencari

kesalahan orang lain atau sebagai alat menjatuhkan hukuman atas suatu

kesalahan yang dibuat padahal tujuan pengawasan itu untuk menjamin

tercapainya tujuan-tujuan dan rencana perusahaan.

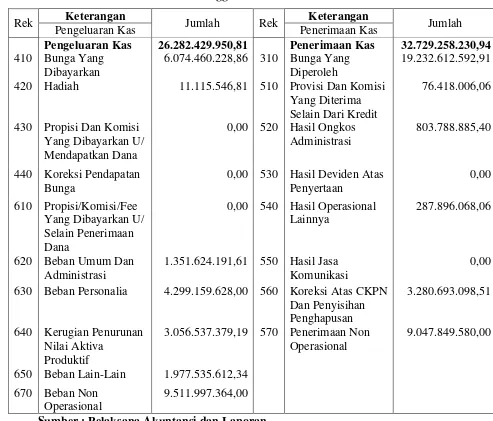

Untuk mengawasi kegiatan operasionalnya, PT. Bank SUMUT Kantor

Cabang Medan Iskandar Muda setiap periode anggaran kas-nya melakukan

untuk melihat keberhasilan anggaran kas yang telah disusun. Berdasarkan

hasil perbandingan tersebut pemimpin cabang dapat mengetahui apakah

seluruh bagian di dalam perusahaan telah melaksanakan tugasnya secara

efektif dan efisien.

Adapun Realisasi Anggaran Kas Peiode 2013 yang dilakukan oleh PT.

[image:60.595.76.569.312.733.2]Bank SUMUT Kantor Cabang Medan Iskandar Muda adalah sebagai berikut :

Tabel III.3

Realisasi Anggaran Kas Pada Periode 2013

Rek Keterangan Jumlah Rek Keterangan Jumlah

Pengeluaran Kas Penerimaan Kas

Pengeluaran Kas 26.282.429.950,81 Penerimaan Kas 32.729.258.230,94

410 Bunga Yang Dibayarkan

6.074.460.228,86 310 Bunga Yang Diperoleh

19.232.612.592,91

420 Hadiah 11.115.546,81 510 Provisi Dan Komisi

Yang Diterima Selain Dari Kredit

76.418.006,06

430 Propisi Dan Komisi Yang Dibayarkan U/ Mendapatkan Dana

0,00 520 Hasil Ongkos Administrasi

803.788.885,40

440 Koreksi Pendapatan Bunga

0,00 530 Hasil Deviden Atas Penyertaan

0,00

610 Propisi/Komisi/Fee Yang Dibayarkan U/ Selain Penerimaan Dana

0,00 540 Hasil Operasional Lainnya

287.896.068,06

620 Beban Umum Dan Administrasi

1.351.624.191,61 550 Hasil Jasa Komunikasi

0,00

630 Beban Personalia 4.299.159.628,00 560 Koreksi Atas CKPN

Dan Penyisihan Penghapusan

3.280.693.098,51

640 Kerugian Penurunan Nilai Aktiva

Produktif

3.056.537.379,19 570 Penerimaan Non Operasional

9.047.849.580,00

650 Beban Lain-Lain 1.977.535.612,34

670 Beban Non Operasional

9.511.997.364,00

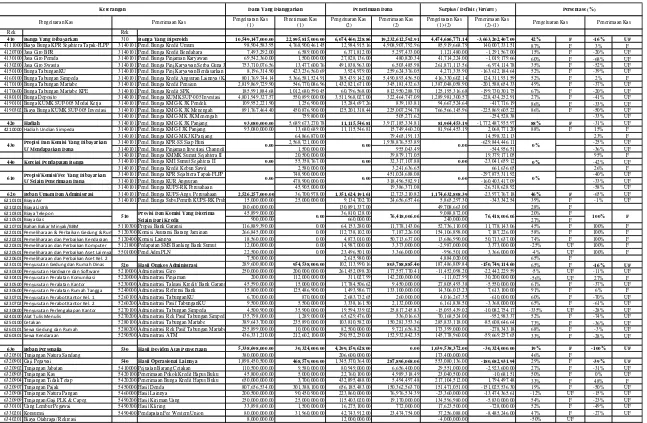

F. Analisis Penggunaan Kas

Dari penjelasan-penjelasan yang telah diuraikan diatas, anggaran

kas disusun dengan memperkirakan seluruh rencana penerimaan dan

pengeluaran uang tunai yang behubungan dengan rencana keuangan

perusahaan yang menyebabkan perubahan-perubahan pada posisi kas atau

menunjukkan aliran kas pada periode tersebut. Pada tabel akan terlihat

bagaimana daftar penerimaan dan pengeluaran kas serta

penyimpangan-penyimpangan pada PT. Bank SUMUT Kantor Cabang Medan Iskandar Muda

Rek Rek

410 Bunga Yang Dibayarkan 310 Bunga Yang Diperoleh 10,549,147,000.00 22,895,815,000.00 6,074,460,228.86 19,232,612,592.91 4,474,686,771.14 -3,663,202,407.09 42% F -16% UF 4111000 Biaya Bunga KPR Sejahtera Tapak-FLPP 3140101 Pend. Bunga Kredit Umum 98,904,583.95 4,768,900,461.45 12,984,915.16 4,908,907,792.96 85,919,668.79 140,007,331.51 87% F 3% F 4120700 Jasa Giro BPR 3140101 Pend. Bunga Kredit Bendahara 7,493,292.00 6,589,000.00 6,371,812.00 5,297,433.00 1,121,480.00 -1,291,567.00 15% F -20% UF 4130100 Jasa Giro Pemda 3140101 Pend. Bunga Pinjaman Karyawan 69,542,360.00 1,500,000.00 27,828,136.00 480,820.34 41,714,224.00 -1,019,179.66 60% F -68% UF 4130200 Jasa Giro Swasta 3140101 Pend. Bunga Pinj.Karyawan Serba Guna JK 753,710,076.56 13,477,600.76 491,838,963.00 6,503,485.98 261,871,113.56 -6,974,114.78 35% F -52% UF 4150100 Bunga TabunganKU 3140101 Pend. Bunga Pinj.Karyawan Berdasarkan S 8,196,314.90 423,236,560.69 3,924,979.00 259,624,376.05 4,271,335.90 -163,612,184.64 52% F -39% UF 4160100 Bunga Tabungan Simpeda 3140101 Pend. Bunga Kredit Angsuran Lainnya (KA 801,769,744.14 5,366,581,524.91 385,439,142.00 5,490,893,456.50 416,330,602.14 124,311,931.59 52% F 2% F 4170100 Bunga Tabungan Martabe 3140101 Pend. Bunga Kredit Pensiun 2,819,869,729.90 546,770,086.96 1,432,821,671.00 345,181,432.63 1,387,048,058.90 -201,588,654.33 49% F -37% UF 4170600 Bunga Tabungan Martabe KPE 3140101 Pend. Bunga Kredit SPK 185,991,884.68 1,012,680,590.45 60,796,568.00 812,950,288.70 125,195,316.68 -199,730,301.75 67% F -20% UF 4180101 Bunga Deposito 3140101 Pend. Bunga KUMK SUP-005 Investasi 4,801,949,327.57 550,899,000.00 3,511,968,027.00 322,464,747.09 1,289,981,300.57 -228,434,252.91 27% F -41% UF 4190101 Bunga KUMK SUP-005 Modal Kerja 3140101 Pend. Bunga KMG-K JK Pendek 109,952,221.90 1,256,900.00 15,284,697.26 839,183.81 94,667,524.64 -417,716.19 86% F -33% UF 4190302 Biaya Bunga KUMK SUP-005 Investasi 3140101 Pend. Bunga KMG-K JK Menengah 891,767,464.40 450,876,900.00 125,201,318.44 225,007,294.78 766,566,145.96 -225,869,605.22 86% F -50% UF

3140101 Pend. Bunga KMG-MK JK Menengah 759,800.00 505,271.62 -254,528.38 -33% UF

420 Hadiah 3140101 Pend. Bunga KMG-K JK Panjang 93,080,000.00 5,689,673,270.78 11,115,546.81 3,917,185,334.81 81,964,453.19 -1,772,487,935.97 88% F -31% UF

4210000 Hadiah Undian Simpeda 3140101 Pend. Bunga KMG-I JK Panjang 93,080,000.00 13,680,689.00 11,115,546.81 15,749,460.20 81,964,453.19 2,068,771.20 88% F 15% F

3140101 Pend. Bunga KMG-MK JK Panjang 64,866,870.00 79,465,191.13 14,598,321.13 23% F

3140101 Pend. Bunga KPR-SS Siap Huni 2,568,721,000.00 1,938,876,553.89 -629,844,446.11 -25% UF

3140101 Pend. Bunga Pinjaman Investasi Channelli 1,500,000.00 955,043.49 -544,956.51 -36% UF

3140101 Pend. Bunga KMMK Sumut Sejahtera II 20,500,000.00 39,879,171.05 19,379,171.05 95% F

440 Koreksi Pendapatan Bunga 3140101 Pend. Bunga KMI Sumut Sejahtera II 0.00 55,358,767.00 0.00 32,317,107.88 0.00 -23,041,659.12 0% -42% UF

3140101 Pend. Bunga Kredit Kebun Sawit 2,580,000.00 3,241,636.65 661,636.65 26% F

3140101 Pend. Bunga KPR Sejahtera Tapak-FLPP 748,900,000.00 451,024,688.08 -297,875,311.92 -40% UF

3140101 Pend. Bunga KUR Angsuran 478,900,000.00 318,496,582.91 -160,403,417.09 -33% UF

3140101 Pend. Bunga KUPS-RK Perusahaan 45,905,000.00 19,386,371.08 -26,518,628.92 -58% UF

620 Beban Umum Dan Administrasi 3140101 Pend. Bunga KUPS-Angs. Perusahaan 2,526,257,000.00 36,700,978.00 1,351,624,191.61 12,723,210.82 1,174,632,808.39 -23,977,767.18 46% F -65% UF

6210101 Biaya Air 3140101 Pend. Bunga Subs.Pemrth KUPS-RK Prshn 15,000,000.00 25,000,000.00 9,134,702.70 24,656,657.46 5,865,297.30 -343,342.54 39% F -1% UF

6210201 Biaya Listrik 180,600,000.00 130,891,337.00 49,708,663.00 28% F

6210301 Biaya Telepon 45,899,000.00 36,810,128.00 9,088,872.00 20% F

6210501 Biaya Gas 900,000.00 660,000.00 240,000.00 27% F

6210701 Bahan Bakar Minyak/BBM 5110300 Propisi Bank Garansi 116,889,390.00 0.00 64,153,280.00 11,778,143.06 52,736,110.00 11,778,143.06 45% F 100% F

6220101 Pemeliharaan & Perbaikan Gedung & Rum 5120300 Komisi Asuransi Barang Jaminan 266,845,000.00 0.00 112,738,102.00 7,187,226.00 154,106,898.00 7,187,226.00 58% F 100% F

6220201 Pemeliharaan dan Perbaikan Kendaraan 5120400 Komisi Lainnya 18,560,000.00 0.00 4,873,010.00 50,713,637.00 13,686,990.00 50,713,637.00 74% F 100% F

6220301 Pemeliharaan dan Perbaikan Komputer 5121800 Pedapatan SMS Banking Bank Sumut 12,000,000.00 0.00 14,987,000.00 3,373,000.00 -2,987,000.00 3,373,000.00 -25% UF 100% F

6220501 Pemeliharaan dan Perbaikan Aset Lainnya 5501000 Pend.Adm.PLN 22,500,000.00 0.00 23,496,501.00 3,366,000.00 -996,501.00 3,366,000.00 -4% UF 100% F

6220601 Pemeliharaan dan Perbaikan Aset Kel. 2 7,500,000.00 2,615,980.00 4,884,020.00 65% F

6230101 Penyusutan Gedung dan Rumah Dinas 520 Hasil Ongkos Administrasi 289,600,800.00 954,538,000.00 102,113,990.16 803,788,885.40 187,486,809.84 -150,749,114.60 65% F -16% UF

6230300 Penyusutan Hardware dan Software 5210000 Administrasi Giro 250,000,000.00 200,000,000.00 261,452,098.20 177,557,770.41 -11,452,098.20 -22,442,229.59 -5% UF -11% UF

6230401 Penyusutan Peralatan Komunikasi 5220000 Administrasi Pinjaman 200,000.00 112,000,000.00 311,027.99 142,200,000.00 -111,027.99 30,200,000.00 -56% UF 27% F

6230500 Penyusutan Peralatan Kantor 5230000 Administrasi Taksasi Kredit/ Bank Garans 45,590,000.00 15,000,000.00 17,784,506.62 9,450,000.00 27,805,493.38 -5,550,000.00 61% F -37% UF

6230600 Penyusutan Peralatan