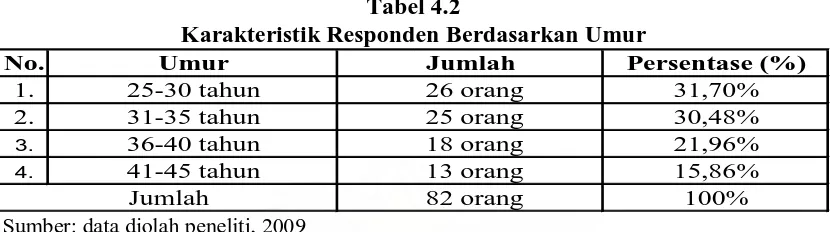

Penerapan Manajemen Risiko Terhadap Pelaksanaan Kredit Multiguna Pada PT. Bank Bumiputera, Tbk Cabang Iskandar Muda Medan

Teks penuh

Gambar

Dokumen terkait

Kornelius Harefa: Analisa pengawasan pemberian kredit pada PT... Kornelius Harefa: Analisa pengawasan pemberian kredit

Bank Sumut Medan Cabang Iskandar Muda jika menjalankan suatu kredit harus didasarkan pada adanya jaminan.Yang dimaksud dengan jaminan tersebut dalam pemberian kredit adalah

1. Laporan Keuangan PT Bank ICB Bumiputera Tbk, yang terdiri dari neraca dan laporan laba rugi periode 2007-2012 yang memuat Dana Pihak Ketiga, Non Performing

Bank Sumut Medan Cabang Iskandar Muda.. Data Penyaluran Kredit tahun

Risiko kredit muncul akibat kegagalan nasabah atau pihak lain dalam memenuhi liabilitas kepada bank syariah sesuai kontrak. Risiko ini disebut juga risiko gagal

Subekti, Jaminan-jaminan Untuk Pemberian Kredit (Termasuk Hak Tanggungan) Menurut Hukum Indonesia, ditulis kembali oleh Johannes Gunawan, Penerbit Pt. Sutarno, 2005, Aspek-Aspek

Hasil penelitian menunjukkan bahwa proses manajemen risiko perbankan dalam mengendalikan risiko kredit telah sesuai dengan teknik identifikasi risiko, dimensi pengukuran

EVALUASI PENGENDALIAN INTERNAL ATAS PROSEDUR PEMBERIAN KREDIT PADA PT BANK RAKYAT INDONESIA TBK KANTOR CABANG PEMBANTU ISKANDAR PALEMBANG LAPORAN AKHIR Laporan Akhir Ini Disusun