Analisis Kualitas Penanganan Kredit Bermasalah Pada PT Bank Sumut Medan Cabang Iskandar Muda

Teks penuh

Gambar

Dokumen terkait

judul “ Sistem Informasi Akuntansi Pajak Penghasilan (PPh) Pasal 21 Pada Pegawai Pt Bank Sumut Tbk Cabang Medan Iskandar Muda ” ini telah selesai dikerjakan.. Penulis

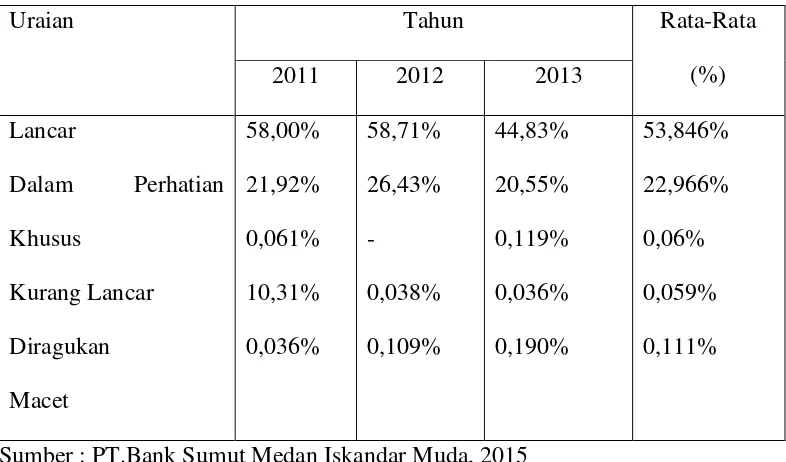

Sehingga penyaluran kredit harus dilakukan dengan prinsip kehati-hatian melalui analisa yang akurat dan mendalam, penyaluran yang tepat,pengawasan dan pemantauan yang

Pengaruh Sistem Antrian Terhadap Efektivitas Waktu Pelayanan (Studi Kasus Pada Bank SUMUT Cabang Iskandar Muda Medan).. Penulisan skripsi ini merupakan persyaratan yang harus

Yang berarti bahwa adanya pengaruh efektivitas kerja pegawai pada pt bank sumut cabang medan iskandar muda 30,6% disebabkan oleh budaya organisasi, selebihnya 60,4%

Yang berarti bahwa adanya pengaruh efektivitas kerja pegawai pada pt bank sumut cabang medan iskandar muda 30,6% disebabkan oleh budaya organisasi, selebihnya 60,4%

Penelitian ini berjudul Pengaruh Pemberian Motivasi Terhadap Semangat Kerja Karyawan PT Bank SUMUT Cabang Iskandar Muda.. Motivasi adalah pengarahan atau daya pendorong

PT Bank SUMUT Kantor Cabang Medan Iskandar Muda memiliki 1 Pemimpin Kantor Cabang, 1 Wakil Pemimpin Kantor Cabang yang dibantu oleh 4 Pemimpin Seksi yaitu Pemimpin Seksi Adm

Bank Sumut Cabang Medan Iskandar Muda” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada