ANALISIS DETERMINAN PENERIMAAN PAJAK

PENGHASILAN (PPh) ORANG PRIBADI

DI PROVINSI SUMATERA UTARA

TESIS

Oleh

ISMAIL FAHMI NASUTION

067018052/EP

S

E K O L A H

P A

S C

A S A R JA

NA

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS DETERMINAN PENERIMAAN PAJAK

PENGHASILAN (PPh) ORANG PRIBADI

DI PROVINSI SUMATERA UTARA

TESIS

Untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Ekonomi Pembangunan pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

ISMAIL FAHMI NASUTION

067018052/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS DETERMINAN PENERIMAAN PAJAK PENGHASILAN (PPh) ORANG PRIBADI DI PROVINSI SUMATERA UTARA

Nama Mahasiswa : Ismail Fahmi Nasution

Nomor Pokok : 067018052

Program Studi : Ekonomi Pembangunan (EP)

Menyetujui Komisi Pembimbing

(Dr. Murni Daulay, M.Si) (Drs. Iskandar Syarief, M.A)

Ketua Anggota

Ketua Program Studi Direktur

(Dr. Murni Daulay, M.Si) (Prof. Dr. Ir. T. Chairun Nisa B., M.Sc)

Telah diuji pada

Tanggal: 23 Desember 2008

PANITIA PENGUJI TESIS

Ketua : Dr. Murni Daulay, M.Si

Anggota : 1. Drs. Iskandar Syarief, M.A

2. Dr. Rahmanta, M.Si

3. Drs. Rujiman, M.A

ABSTRAK

Pajak merupakan sumber pemasukan utama APBN yang digunakan untuk membiayai pengeluaran negara, baik pengeluaran rutin maupun pengeluaran pembangunan. Untuk lebih mengoptimalkan penerimaan negara di sektor perpajakan, berbagai upaya telah dilakukan oleh pemerintah salah satunya adalah pemberlakuan sejak 1 Januari 1984, Reformasi Perpajakan dengan mengubah sistem pemungutan

pajak "valuasi pemerintah" (official assessment) dalam pengumpulan pajak diganti

menjadi "penghitungan diri" (self-assessment). Tujuan utama reformasi perpajakan

adalah untuk menegakkan kemandirian ekonomi dalam membiayai pembangunan nasional dengan jalan lebih mengerahkan kemampuan sendiri. Penelitian ini bertujuan untuk mengetahui pengaruh Jumlah Wajib Pajak Orang Pribadi, inflasi, dan Pendapatan per Kapita terhadap Penerimaan Pajak Penghasilan Orang Pribadi di Provinsi Sumatera Utara.

Penelitian dilakukan di Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I dan Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara II. Jenis data

yang digunakan adalah data sekunder berupa time series tahun 2000 – 2007 yaitu data

Pajak Penghasilan Orang Pribadi, Jumlah Wajib Pajak, Inflasi, dan Pendapatan

Perkapita. Model Ekonometrika yang digunakan adalah Autoregressive dengan

Metode Ordinary Least Square.

Hasil Penelitian menunjukkan, secara serempak (bersama) variabel-variabel independen (Jumlah Wajib Pajak, Inflasi periode sebelumnya, dan Pendapatan Perkapita berpengaruh secara signifikan terhadap variabel dependen (Pajak Penghasilan Orang Pribadi). Secara parsial variabel-variabel independen yaitu Pendapatan Perkapita mempunyai pengaruh positif, signifikan dan terbesar terhadap

variabel dependen (Penerimaan Pajak Penghasilan Orang Pribadi) di Sumatera Utara.

Variasi variabel-variabel independen (Jumlah Wajib Pajak, Inflasi periode sebelumnya, dan Pendapatan Perkapita) dapat menjelaskan variabel dependen (Pajak Penghasilan Orang Pribadi) sebesar 85,2 persen.

ABSTRACT

Tax is a major source for Indonesian State Budget (APBN), and used to finance the state’s expenditure, routine and development expenditure. The government has done many efforts to increase the income from tax, such as Tax Reform, January 1, 1984; in the Tax Reform the government changed the technique of collecting Personal Income Tax, from official assessment to self-assessment. The main purpose of the tax reform is to build the economic self reliance in supporting the national development. This research discusses the effect of the number of tax payer, inflation, income per capita on personal income tax in North Sumatera.

This research was held in Regional Tax Office of North Sumatera I and Regional Tax Office of North Sumatera II. The data used in this research is secondary data in time series from 2000-2007, that is data Personal Income Tax, Tax Payers, Inflation Previous Period, and Income Percapita. The econometric model employed is autoregressive with Ordinary Least Square Method (OLS).

The result showed the variation of independent variables (WP, INFt-1, and

YKAP) can explain the dependent variable (PPH OP) in 85, 2 percent that

simultaneously independent variables (WP, INFt-1, and YKAP) significantly

influenced on the dependent variable (PPH OP), and partially independent variables (YKAP) had the most dominant influenced on the dependent variable (PPH OP).

KATA PENGANTAR

Dengan penuh rasa syukur kepada Allah SWT, yang telah melimpahkan

rahmat dan hidayah serta bimbingan-Nya selama mengikuti perkuliahan dan

menyelesaikan tesis ini, yang berjudul “Analisis Pengaruh Produk Domestik Bruto

terhadap Perubahan Struktur Ekonomi di Indonesia”. Penulis menyadari bahwa tanpa

bantuan berbagai pihak tidak mungkin tesis dapat terselesaikan. Untuk ini

perkenankan penulis menyampaikan rasa terima kasih yang tulus kepada:

1. Bapak Prof. Chairuddin P. Lubis, DTM&H, SpA(K), selaku Rektor

Universitas Sumatera Utara, atas kesempatan dan fasilitas yang diberikan

kepada kami untuk mengikuti dan menyelesaikan pendidikan program

magister.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B, M.Sc selaku Direktur dan Prof. Dr. Ir. A.

Rahim Matondang, MSIE dan Dr. Pandapotan Nasution, MS selaku Wakil

Direktur I dan Wakil Direktur II Sekolah Pascasarjana Universitas Sumatera

Utara, atas kesempatan kami menjadi mahasiswa program magister pada

Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Dr. Murni Daulay, M.Si selaku Ketua Program Studi Magister Ekonomi

Pembangunan Sekolah Pascasarjana, Universitas Sumatera Utara atas

kesempatan kami untuk menyelesaikan pendidikan program magister.

4. Ibu Dr. Murni Daulay, M.Si dan Bapak Iskandar Syarief, M.A selaku

pembimbing yang telah memberikan perhatian dan dorongan melalui

bimbingan dan saran dalam penyelesaian tesis ini.

5. Seluruh dosen dan Guru Besar pada Program Studi Ekonomi Pembangunan

Sekolah Pascasarjana USU.

6. Agus Edy Rangkuti, SE, M.Si, atas segala bantuan dan dukungan kepada

7. Saepudin, S.Sos, M.Si atas segala bantuan dan dukungan kepada penulis

untuk menyelesaikan studi ini.

8. Sembah sujud penulis kepada Ibunda tercinta, Almarhumah Siti Malur Lubis,

dan Ayahanda tercinta, Almarhum Drs. Landarat Nasution yang terus

mendukung untuk menyelesaikan studi. Doa dan kasih sayang penulis selalu

untuk Ayahanda dan Ibunda.

9. Terima kasih kepada Bapak dan Ibu Mertua, H. Muhidin Panjaitan dan Hj.

Halida Anum atas dorongan semangat kepada penulis untuk menyelesaikan

studi.

10.Kepada Abang, Kakak, dan Adik penulis yang telah banyak membantu

penulis untuk menyelesaikan studi ini.

11.Khusus bagi istri tercinta, Muan Ridhani Panjaitan, SH dan kedua anakku

tersayang. Fakhri Yazid Ilmany Nasution dan Farid Zaidan Ilmy Nasution

yang tetap memberikan doa, dorongan dan semangat bagi penulis dalam

menyelesaikan studi ini.

12.Rekan-rekan kerja di Bidang Pengurangan, Keberatan, dan Banding Kanwil

DJP Sumatera Utara I yang telah mendukung penulis untuk menyelesaikan

studi ini.

Penulis menyadari bahwa dengan keterbatasan pengetahuan penulis, maka

hasil penelitian ini masih perlu disempurnakan. Karena itu dengan segala kerendahan

hati penulis memohon segala kritik dan saran demi perbaikan hasil penelitian ini.

Terima kasih.

Medan, 23 Desember 2008

RIWAYAT HIDUP

1. Nama : Ismail Fahmi Nasution

2. Agama : Islam

3. Tempat/Tanggal Lahir : Medan/17 Maret 1977

4. Pekerjaan : Pegawai Negeri Sipil

5. Nama Ayah : Drs. Landarat Nasution (Alm)

Nama Ibu : Siti Malur Lubis (Alm)

6. Pendidikan : a. SD Negeri 060840 Medan, lulus tahun 1989

b. SMP Negeri 16 Medan, lulus tahun 1992

c. SMA Negeri 1 Medan, lulus tahun 1995

d. Prodip III Keuangan Jakarta, lulus tahun

1998

e. Fakultas Ekonomi Jurusan Akuntansi USU

Medan, lulus tahun 2003

f. Sekolah Pascasarjana USU, lulus tahun

DAFTAR ISI

DAFTAR TABEL... viii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah... 4

1.3 Tujuan Penelitian... 5

1.4 Manfaat Penelitian... 5

BAB II TINJAUAN PUSTAKA... 6

2.1 Pengertian Pajak... 6

2.2 Fungsi Pajak dalam Suatu Negara... 8

2.3 Azas-azas dalam Pemungutan Pajak... 9

2.4 Cara Pemungutan Pajak... 10

2.5 Pembagian Pajak ... 12

2.6 Teori Pembenaran Pemungutan Pajak ... 13

2.7 Sistem Pemungutan Pajak... 16

2.9 Inflasi... 26

2.10 Income per Kapita... 29

2.11 Penelitian Terdahulu... 32

2.12 Kerangka Pemikiran... 34

2.13 Hipotesis Penelitian... 35

BAB III METODE PENELITIAN... 36

3.1 Ruang Lingkup Penelitian... 36

3.2 Jenis dan Sumber Data... 36

3.3 Model Analisis... 37

3.4 Definisi Operasional Variabel... 38

3.5 Uji Kesesuaian (Test of Goodness of Fit)…... 38

3.6 Uji Asumsi Klasik……… 39

BAB IV HASIL DAN PEMBAHASAN... 41

4.1 Pembahasan Variabel-variabel Penelitian... 41

4.2 Pembahasan Hasil Estimasi... 53

4.3 Pembahasan Hasil Estimasi Variabel yang Mempengaruhi Pajak Penghasilan (PPh) di Sumatera Utara... 55

4.4 Uji Asumsi Klasik... 56

BAB V KESIMPULAN DAN SARAN... 58

5.1 Kesimpulan... 58

5.2 Saran... 59

DAFTAR TABEL

No. Judul Halaman

1.1 Realisasi Pajak Penghasilan Orang Pribadi di Sumatera Utara

Tahun 2007 (Juta Rupiah)... 3

4.1 Penerimaan Pajak Penghasilan Orang Pribadi di Sumut (Jutaan Rupiah)……….……… 44

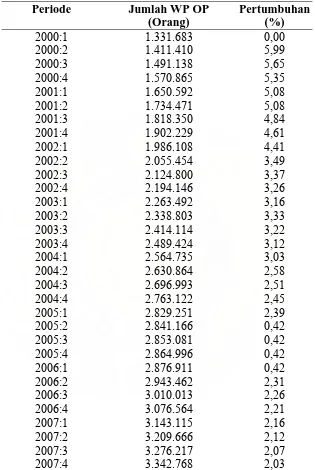

4.2 Jumlah Wajib Pajak Orang Pribadi di Sumatera Utara (Jumlah Terdaftar)……….……… 47

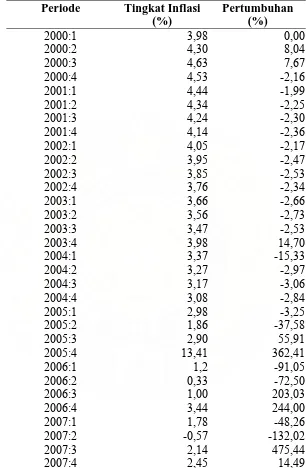

4.3 Perkembangan Inflasi di Sumatera Utara (%)... 49

4.4 Perkembangan Pendapatan Perkapita Sumatera Utara (Rupiah)... 52

4.5 Estimasi Uji R2 (Hasil Regresi Antar Variabel Bebas)... 57

DAFTAR GAMBAR

No. Judul Halaman

2.1 Kerangka Konseptual Penelitian... 34

4.1 Penerimaan PPh OP Sumatera Utara……… 45

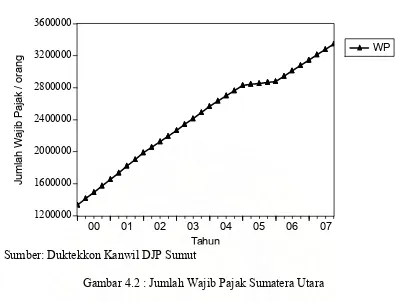

4.2 Jumlah Wajib Pajak Sumatera Utara…..………. 48

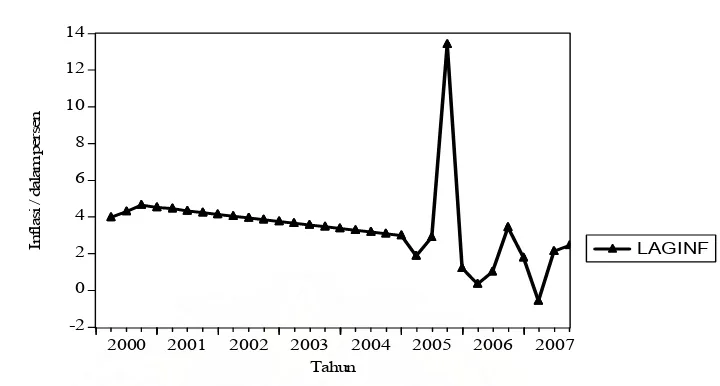

4.3 Perkembangan Inflasi di Sumatera Utara... 51

DAFTAR LAMPIRAN

No. Judul Halaman

1. Data Penelitian... 63

2. Data Penelitian Model Autoregressive Log-Lin... 64

3. Regresi Utama... 65

4. Uji Multikolinearitas... 66

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pajak merupakan sumber pemasukan utama APBN yang digunakan untuk

membiayai pengeluaran negara, baik pengeluaran rutin maupun pengeluaran

pembangunan. Pajak bertujuan meningkatkan kesejahteraan seluruh rakyat melalui

perbaikan dan peningkatan pelayanan publik. Alokasi pajak tidak hanya untuk rakyat

pembayar pajak, tetapi juga untuk kepentingan rakyat yang tidak wajib membayar

pajak. Dengan demikian, pajak berfungsi mengurangi kesenjangan antar penduduk

sehingga pemerataan kesejahteraan bisa tercapai.

Untuk lebih mengoptimalkan penerimaan negara di sektor perpajakan,

berbagai upaya telah dilakukan oleh pemerintah. Salah satunya adalah dengan Tax

Reform (penyempuraan Undang-Undang Perpajakan) sejak tahun 1983, 1991, 1994,

1997, kemudian diubah lagi pada tahun 2000. Karena sejalan dengan adanya

perkembangan perekonomian, Undang-Undang Perpajakan yang lama ternyata tidak

sesuai lagi dengan sosial ekonomi masyarakat Indonesia baik dari sisi

kegotongroyongan nasional maupun dari laju pembangunan nasional yang telah

dicapai, juga belum dapat menggerakkan peran dari semua lapisan Subjek Pajak

Melalui reformasi perpajakan pada tahun 1983 sistem perpajakan di Indonesia

telah berubah dari official assesment system menjadi self assesment system. Di mana

dalam sistem official assesment system wewenang untuk menentukan besarnya pajak

yang terutang oleh Wajib Pajak terletak pada fiskus atau aparat pajak. Wajib Pajak

bersifat pasif, jadi fiskuslah yang lebih aktif mencari Wajib Pajak dan menentukan

berapa jumlah pajak yang harus dibayar, sedangkan dalam self assesment system

wajib pajak diberi kepercayaan untuk, menentukan, menghitung, memperhitungkan,

menyetor dan melaporkan sendiri jumlah pajak yang harus dibayar kepada Kantor

Pelayanan Pajak di mana wajib pajak terdaftar (Undang-Undang No. 16 Tahun 2000

tentang Ketentuan Umum dan Tata Cara Perpajakan). Pada self assesment system,

penerapan sistem ini bukan berarti wajib pajak diberi kebebasan penuh untuk

memenuhi kewajiban pajak semaunya, sebab di dalam Undang-Undang telah diatur

mekanisme kontrol serta sanksi-sanksi bagi wajib pajak yang tidak memenuhi

kewajiban perpajakannya secara benar dan tepat waktu.

Penerimaan dari sektor pajak memiliki kontribusi besar terhadap penerimaan

kas Negara, oleh karena itu perlu dioptimalkan penerimaannya. Pemungutan pajak

dengan self assessment system diharapkan dapat meningkatkan penerimaan Negara,

tapi fenomena yang terjadi ketika diterapkan sistem ini mulai tahun 1984 hingga

sekarang tidak berjalan secara optimal, hal ini bisa dilihat dari masih banyaknya

potensial loss pada sektor pajak di Indonesia, meskipun secara umum tiap tahun

jumlah penerimaan pajak meningkat. Jumlah peningkatan penerimaan pajak di setiap

seiring dengan perkembangan jumlah penduduk yang secara umum penghasilannya

diatas PTKP jika dilihat dari sudut penerimaan PPh Orang Pribadi.

Potensial loss yang cukup signifikan ini terjadi hampir di seluruh wilayah

Indonesia, termasuk di wilayah Provinsi Sumatera Utara yang dikenal sebagai

provinsi terbesar ketiga di Indonesia, yang memiliki banyak sarana pendukung untuk

kelancaran perdagangan.

Tabel 1.1 : Realisasi Pajak Penghasilan Orang Pribadi di Sumatera Utara Tahun 2007 (Juta Rupiah)

Penerimaan PPh Orang Pribadi

KPP Realisasi Rencana

Persentase (%)

1. Medan Barat 2.684,52 15.993,32 16,78

2. Medan Belawan 1.250,04 1.279,24 97,71

3. Medan Timur 3.834,29 9.831,17 39,00

4. Binjai 1.839,56 2.746,30 66,98

5. Medan Polonia 4.931,56 35.901,19 13,73

6. Medan Kota 2.813,62 14.774,21 19,04

7. Madya Medan 0,00 0,00 0,00

8. Padang Sidempuan 1.480,90 1.788,01 82,82

9. Pematang Siantar 3.184,81 4.676,06 68,10

10. Rantau Prapat 1.495,52 2.214,59 67,53

11. Kisaran 2.106,92 2.713,62 77,64

12. Tebing Tinggi 3.265,03 3.962,97 82,38

Total 28.886,77 95.880,68 30.12

Sumber: Modul Penerimaan Negara

Penduduk Provinsi Sumatera Utara terkenal dengan kemajemukan dalam

berusaha (bisnis) dan kerja kerasnya jadi sangatlah disayangkan jika sektor Wajib

Pajak Orang Pribadi kurang diperhatikan. Hampir sebagian besar Wajib Pajak Orang

Sungguh suatu fenomena yang menarik juga apabila kita melihat bagaimana

penerimaan PPh untuk seluruh Indonesia cenderung untuk terus naik demikian juga

dengan penerimaan PPh Sumatera Utara, tetapi sumbangan dari penerimaan PPh

Sumatera Utara sebetulnya masih bisa lebih dioptimalkan dan masih banyak lagi

potensi yang bisa diperoleh dari PPh.

Dilatar belakangi oleh pemikiran di atas, maka penulis memiliki ketertarikan

untuk meneliti dan mengambil topik tentang “Analisis Determinan Penerimaan Pajak

Penghasilan Orang Pribadi di Provinsi Sumatera Utara.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan di atas, maka

yang menjadi pokok permasalahan dalam penelitian ini adalah:

a. Bagaimana pengaruh Jumlah Wajib Pajak Orang Pribadi terhadap Penerimaan

Pajak Penghasilan Orang Pribadi di Provinsi Sumatera Utara.

b. Bagaimana pengaruh Inflasi terhadap Penerimaan Pajak Penghasilan Orang

Pribadi di Provinsi Sumatera Utara.

c. Bagaimana pengaruh Pendapatan per Kapita terhadap Penerimaan Pajak

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah yang telah disebutkan di atas, maka tujuan

yang ingin dicapai dalam penelitian ini adalah:

a. Untuk mengetahui pengaruh Jumlah Wajib Pajak Orang Pribadi terhadap

Penerimaan Pajak Penghasilan Orang Pribadi di Provinsi Sumatera Utara.

b. Untuk mengetahui pengaruh Inflasi terhadap Penerimaan Pajak Penghasilan

Orang Pribadi di Provinsi Sumatera Utara.

c. Untuk mengetahui pengaruh Pendapatan per Kapita terhadap Penerimaan

Pajak Penghasilan Orang Pribadi di Provinsi Sumatera Utara.

1.4. Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini adalah sebagai

berikut:

1. Sebagai masukan bagi Kantor Pelayanan Pajak yang ada di Sumatera Utara

mengenai variabel-variabel yang dapat mempengaruhi penerimaan Pajak

Penghasilan Orang Pribadi di Provinsi Sumatera Utara.

2. Untuk menambah wawasan, baik penulis sendiri, maupun pemerhati pajak

terutama di dalam menganalisa variabel-variabel yang mempengaruhi

penerimaan Pajak Penghasilan Orang Pribadi dan sebagai referensi bagi

BAB II

TINJAUAN PUSTAKA

2.1. Pengertian Pajak

Secara umum "pengertian pajak lebih dikenal sebagai pungutan yang harus

dibayar oleh individu kepada pemerintah yang dapat dipaksakan berdasarkan

undang-undang, di mana dalam hal ini individu pembayar pajak tidak memiliki kontraprestasi

secara langsung atas pungutan yang dibayarnya, atas pajak yang dibayarnya

digunakan untuk kepentingan public secara umum. Salah satu diantara

batasan-batasan itu diajarkan oleh pengertian pajak oleh:

Andriani, et al. (2000), menyatakan “Pajak adalah iuran kepada negara (yang

dapat dipaksakan) yang terutang oleh Wajib Pajak pembayarannya menurut peraturan

peraturan yang tidak mendapat prestasi kembali, yang langsung dapat ditunjuk dan

yang gunanya adalah untuk membiayai pengeluaran.pengeluaran umum berhubungan

dengan tugas negara untuk menyelenggarakan pemerintahan”.

Soemitro (2000), menyatakan, “Pajak adalah iuran rakyat kepada kas negara

berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa

timbal (kontra prestasi) yang langsung dapat ditunjukkan dan digunakan untuk

Menurut Mardiasmo (2003):

1. Pajak ialah iuran rakyat kepada kas negara

Yang berhak memungut pajak hanyalah negara. Iuran tersebut berupa uang

(bukan barang) yang digunakan untuk sebesar-besarnya kepentingan rakyat.

2. Berdasarkan Undang-Undang

Pajak dipungut berdasarkan atau dengan kekuatan Undang-Undang serta aturan

pelaksanaannya. Pajak adalah iuran wajib yang harus dibayarkan oleh rakyat

kepada negara, dalam hal ini pajak merupakan bagian dari hukum publik yang

mengatur hubungan hukum antara negara/pemerintah dengan warganya/rakyatnya

di mana negara mengambil kekayaan dari masyarakat dan dikembalikan ke

masyarakat. Undang-Undang Pajak dibuat dengan tujuan sebagai aturan dasar

pemungutan pajak, sehingga pemungutan pajak berdasarkan atas kekuatan

Undang-Undang beserta aturan pelaksanaannya. Hal ini untuk menghindari

adanya tindakan sewenang-wenang dalam memungut pajak dan supaya

masyarakat juga tidak semaunya untuk membayar pajak.

3. Dapat dipaksakan

Yang dimaksud dengan dapat dipaksakan artinya bila hutang pajak tidak dibayar,

hutang itu dapat ditagih dengan menggunakan kekuasaan, salah satunya dengan

menggunakan surat paksa, bila perlu ditindak atau dikenai sanksi bila melakukan

4. Tiada mendapat kontra prestasi atau timbal balik yang langsung ditunjuk

Tujuannya untuk membedakan antar pajak dan retribusi. Pembayar pajak tidak

dapat menikmati secara langsung atas pajak yang dibayar.

5. Untuk membiayai pengeluaran-pengeluaran umum pemerintah

Dalam negara terdapat Anggaran Pendapatan dan Belanja Negara, dan pajak

merupakan salah satu penyokong utama dalam penerimaan yang kemudian

digunakan untuk membiayai pengeluaran-pengeluaran dari pemerintah, jadi atas

pendapatan dari pajak tidak hanya dinikmati oleh pembayar pajak saja akan tetapi

juga oleh rakyat pada umumnya.

2.2. Fungsi Pajak dalam Suatu Negara

Menurut Mardiasmo (2003), pajak mempunyai fungsi:

a. Fungsi Penerimaan atau Budgeter

Pajak berfungsi sebagai sumber dana bagi pemerintah yang diperuntukkan

membiayai pengeluaran-pengeluaran pemerintah.

b. Fungsi mengatur atau Regulerer

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijaksanaan

pemerintah di bidang sosial dan ekonomi

Berdasarkan fungsi di atas dapat disimpulkan bahwa pajak sebagai fungsi

penerimaan merupakan sumber dana utama bagi penerimaan dalam negeri jadi

kontribusi terhadap pembangunan juga cukup besar, maka tidaklah heran pemungutan

tentunya kesemuanya sudah diatur dalam undang-undang. Dalam fungsi mengatur

pajak yaitu pajak sebagai alat untuk mengatur atau melaksanakan kebijakan

pemerintah dalam bidang sosial ekonomi, misalnya dengan rendahnya tarif

pemungutan pajak maka bisa mendorong investasi.

2.3. Azas-azas dalam Pemungutan Pajak

Teori klasik tentang sistem perpajakan yang baik dimulai sejak Adam Smith

dalam bukunya “The Wealth of Nations” (Waluyo, 2006) yang menyatakan bahwa

pemungutan pajak hendaknya didasarkan pada:

a. Equality

Pemungutan pajak harus bersifat adil dan merata, yaitu dikenakan kepada

orang pribadi yang harus sebanding dengan kemampuan membayar pajak atau

ability to pay dan sesuai dengan manfaat yang diterima. Adil dimaksudkan

bahwa setiap wajib pajak menyumbangkan uang untuk pengeluaran

pemerintah sebanding dengan kepentingan dan manfaat yang diminta.

b. Certainty

Penetapan pajak itu tidak ditentukan sewenang-wenang. Oleh karena itu,

wajib pajak harus mengetahui secara jelas dan pasti besarnya pajak yang

c. Convenience

Kapan wajib pajak itu harus membayar pajak sebaiknya sesuai dengan

saat-saat yang tidak menyulitkan wajib pajak sebagai contoh pada saat-saat wajib pajak

memperoleh penghasilan. Sistem pemungutan ini disebut pay as you earn.

d. Economy

Secara ekonomi biaya pemungutan dan biaya pemenuhan kewajiban bagi

wajib pajak diharapkan seminimum mungkin, demikian pula beban yang

dipikul wajib pajak.

Azas keadilan dalam sistem perpajakan telah banyak didiskusikan secara luas,

dan hal ini merupakan bagian terpenting dalam mengevaluasi setiap pengajuan dalam

pembuatan kebijakan perpajakan. Musgrave (1999), memberikan pandangan yang

adil tentang distribusi beban pajak, beban administrasi dan pengaruh insentif pajak

terhadap penerimaan pajak. Diantara keempat azas di atas, Munsgrave jauga

menekankan pada tiga azas lainnya, yaitu: azas netralitas (netrality),azas perbaikan

(reformation), dan azas kestabilan dan pertumbuhan(growth and stability).

2.4. Cara Pemungutan Pajak

Tjahjono dan Husein (2000), mengatakan bahwa cara pemungutan pajak

dilakukan berdasarkan tiga stelsel, yaitu:

1. Stelsel nyata (riil stelsel),

2. Stelsel anggapan (fictive stelsel),

Berdasarkan cara pemungutan pajak di atas maka dapat disimpulkan bahwa

pada cara pemungutan pajak stelsel nyata pengenaan pajak didasarkan pada objek

(penghasilan) yang nyata, sehingga pemungutannya baru dapat dilakukan pada akhir

tahun pajak, yakni setelah penghasilan yang sesungguhnya telah dapat diketahui

sehingga cenderung lebih realistis tapi pengenaan pajak tidak bisa pada saat langsung,

jadi pengenaannya baru bisa dilakukan pada akhir periode.

Pada cara pemungutan pajak stelsel anggapan pengenaan pajak didasarkan

pada suatu anggapan yang diatur oleh Undang-Undang. Pada sistem ini berkebalikan

dengan sistem stelsel nyata, di mana dalam sistem ini pajak dapat dibayar selama

tahun berjalan tanpa menunggu akhir tahun jadi terkesan agak ringan sehigga lebih

meringankan Wajib Pajak. Di lain sisi bila pajak dapat dibayarkan pada akhir tahun

adanya kecenderungan bahwa pajak tidak dibayar berdasarkan keadaan yang

sesungguhnya.

Pemungutan pajak pada stelsel campuran merupakan kombinasi antara stelsel

nyata dan stelsel anggapan. Pada awal tahun, besarnya pajak dihitung berdasarkan

suatu anggapan kemudian pada akhir tahun besarnya pajak disesuaikan dengan

keadaan yang sebenarnya. Apabila dalam suatu tahun didapat bahwa pajak lebih

besar dari anggapan maka Wajib Pajak harus menambah, bila pada kenyataannya

yang dibayar terlampau besar maka Wajib Pajak bisa meminta pengembalian

2.5. Pembagian Pajak

Pembagian pajak menurut Tjahjono dan Husein (2000), dapat digolongkan

menurut golongan, sifat, dan lembaga pemungutnya. Lebih rincinya adalah sebagai

berikut:

a. Menurut golongan

1. Pajak langsung adalah pajak yang bebanannya harus dipikul sendiri oleh

Wajib Pajak yang bersangkutan, tidak boleh dilimpahkan kepada orang lain.

Dalam pengertian administratif, pajak langsung adalah pajak yang dipungut

secara berkala. Contoh: Pajak Penghasilan.

2. Pajak tidak langsung adalah pajak yang bebannya dapat dilimpahkan kepada

pihak lain ketiga atau konsumen. Dalam pengertian administratif, pajak tidak

langsung adalah pajak yang dipungut setiap terjadi peristiwa atau perbuatan

yang menyebabkan terutangnya pajak, misalnya terjadi penyerahan barang,

pembuatan akte. Contoh: Pajak Pertambahan Nilai, bea materai, bea balik

nama.

b. Menurut sifatnya

1. Pajak Subjektif adalah pajak yang pertama-tama memperhatikan keadaan

pribadi Wajib Pajak. Dalam menetapkan pajaknya harus ditemukan alasan

alasan yang objektif yang berhubungan erat dengan keadaan materialnya,

yaitu yang disebut gaya pikul. Menurut Damste dalam Brotodihardjo (2005),

kekayaan, susunan keluarga dari Wajib Pajak, dengan mengingat faktor-faktor

yang mempengaruhi keduanya.

2. Pajak Objektif adalah pajak yang pertama-tama melihat kepada objeknya baik

itu berupa benda, dapat pula berupa keadaan, perbuatan atau peristiwa yang

mengakibatkan timbulnya kewajiban membayar, kemudian barulah dicari

subjeknya (orang atau badan hukum) yang bersangkutan langsung, dengan

tidak mempersoalkan apakah subjek pajak ini berkediaman di Indonesia

ataupun tidak.

c. Menurut lembaga pemungut

1. Pajak Negara (Pajak Pusat) adalah pajak yang dipungut oleh pemerintah pusat

yang penyelenggaraannya dilaksanakan oleh Departemen Keuangan dan

hasilnya akan digunakan untuk pembiayaan rumah tangga negara pada

umumnya.

2. Pajak Daerah adalah pajak yang dipungut oleh pemerintah daerah seperti

Provinsi, Kabupaten maupun Kota berdasarkan peraturan daerah

masing-masing dan hasilnya digunakan untuk pembiayaan rumah tangga daerah

masing-masing.

2.6. Teori Pembenaran Pemungutan Pajak

Menurut Suandy (2002), beberapa teori yang memberikan dasar pembenaran

dan pemikir masalah pemungutan pajak mengenai apakah negara dibenarkan

memungut pajak dari rakyat? Teori tersebut adalah:

1. Teori Asuransi

Negara dalam melaksanakan tugasnya, mencakup pula tugas melindungi jiwa

raga dan harta benda perseorangan. Oleh sebab itu, negara disamakan dengan

perusahaan asuransi, untuk mendapatkan perlindungan warga negara membayar

pajak sebagai premi. Teori ini sudah lama ditinggalkan, sebab selain

perbandingan ini tidak cocok dengan kenyataan, yakni jika orang misalnya

meninggal, kecelakaan atau kehilangan, negara tidak akan mengganti kerugian

seperti halnya dalam asuransi. Di samping itu, tidak ada hubungan langsung

antara pembayaran pajak dengan nilai perlindungannya terhadap pembayar

pajak.

2. Teori Kepentingan

Menurut teori ini, pembayaran pajak mempunyai hubungan dengan kepentingan

individu yang diperoleh dari pekerjaan negara. Makin banyak individu

mengenyam atau menikmati jasa dari pekerjaan pemerintah, makin besar juga

pajaknya. Meskipun teori ini masih berlaku pada retribusi sukar pula

dipertahankan, sebab seorang miskin dan penganggur yang memperoleh

bantuan dari pemerintah menikmati banyak sekali jasa dari pekerjaan negara,

3 Teori Daya Pikul/Teori Gaya Pikul

Teori ini mengemukakan bahwa pemungutan pajak harus sesuai dengan

kekuatan membayar dari si Wajib Pajak (individu-individu). Jadi, tekanan

semua pajak harus sesuai dengan daya pikul si Wajib Pajak dengan

memperhatikan pada besarnya penghasilan dan kekayaan, juga pengeluaran

belanja si Wajib Pajak tersebut. Kelemahan dari teori ini adalah sulitnya

menentukan secara tepat daya pikul seseorang, karena akan berbeda-beda dan

selalu berubah. Teori ini diterapkan dalam Pajak Penghasilan, di mana Wajib

Pajak baru dikenakan Pajak Penghasilan jika memperoleh penghasilan melebihi

dari Penghasilan Tidak Kena Pajak (PTKP).

4. Teori Kewajiban Mutlak atau Teori Bakti

Teori ini didasari paham organisasi negara (Organische Staatsleer) yang

mengajarkan bahwa negara sebagai organisasi mempunyai tugas untuk

menyelenggarakan kepentingan umum. Negara harus mengambil tindakan atau

keputusan yang diperlukan termasuk keputusan di bidang pajak. Dengan sifat

seperti ini, maka negara mempunyai hak mutlak untuk memungut pajak dan

rakyat harus membayar pajak sebagai tanda baktinya. Menurut teori ini, dasar

hukum pajak terletak pada hubungan antara rakyat dengan negara, di mana

negara berhak memungut pajak dan rakyat berkewajiban membayar pajak.

Kelemahan teori ini adalah negara bisa menjadi otoriter sehingga mengabaikan

5. Teori Daya Beli

Teori ini adalah teori modern, teori ini tidak mempersoalkan asal mula negara

memungut pajak melainkan banyak melihat kepada “efeknya” dan memandang

efek yang baik itu sebagai dasar keadilannya. Menurut teori ini maka fungsi

pemungutan pajak jika dipandang sebagai gejala dalam masyarakat, yaitu

mengambil daya beli dari rumah tangga masyarakat untuk rumah tangga negara

dan kemudian memelihara hidup masyarakat dan membawanya ke arah tertentu.

Teori ini mengajarkan, bahwa menyelenggarakan kepentingan masyarakat

inilah yang dapat dianggap sebagai dasar keadilan pemungutan pajak, bukan

kepentingan individu, maupun kepentingan negara, melainkan kepentingan

masyarakat yang meliputi keduanya itu. Teori ini menitik beratkan ajarannya

kepada fungsi dari pemungutan pajak, yakni fungsi mengatur.

2.7. Sistem Pemungutan Pajak

Sistem merupakan seperangkat unsur yang secara teratur saling berkaitan

sehingga membentuk suatu totalitas, berdasarkan kamus besar Bahasa Indonesia

(2000). Selanjutnya dalam mengefektifkan pemungutan pajak secara maksimal

dibutuhkan sistem yang tepat, dimana dalam sistem ini diharapkan jumlah

penerimaan pajak meningkat.

Sejak 1 Januari 1984, Pemerintah melakukan Reformasi Perpajakan dengan

mengubah sistem pemungutan pajak "valuasi pemerintah" (official assessment) dalam

penghitungan pajak tidak lagi dimulai oleh petugas pajak, tetapi oleh wajib pajak

sendiri, lalu petugas pajak melakukan crosscheck. Perubahan sistem itu ditujukan

untuk efisiensi dan pembatasan kuasa petugas pajak bagi peningkatan revenue dari

pajak. Pada dasarnya, implikasi praktis terhadap urusan fiskal ini hanyalah

konsekuensi dari gagasan lebih fundamental tentang deregulasi: bahwa

hidup-matinya Indonesia tidak boleh lagi bergantung hanya pada inisiatif dan tindakan

aparat pemerintah.

Tujuan utama reformasi perpajakan adalah untuk menegakkan kemandirian

ekonomi dalam membiayai pembangunan nasional dengan jalan lebih mengerahkan

kemampuan sendiri. Secara bertahap, pajak diharapkan bisa mengurangi

ketergantungan utang luar negeri secara signifikan. Peningkatan pemasukan negara

melalui perpajakan, merupakan keharusan yang mutlak bagi berhasilnya pelaksanaan

pembangunan. Sehingga, reformasi perpajakan diharapkan mampu menciptakan

sistem pajak yang didasarkan pada prinsip keadilan dan kewajaran serta memberikan

kepastian hukum baik bagi wajib pajak maupun aparat pajak.

Berikut adalah sistem perpajakan yang diterapkan di Indonesia menurut

Mardiasmo (2003):

1. Official Assesment System

Sistem pemungutan pajak di mana wewenang untuk menentukan besarnya pajak

yang terutang oleh Wajib Pajak terletak pada fiskus/aparat pajak. Wajib Pajak

bersifat pasif, menunggu datangnya surat ketetapan pajak dan sebelum ada

yang bersangkutan belum berkewajiban membayar pajak, sedangkan fiskus

bersifat aktif yaitu mencari subjek pajak baru beserta objeknya dan menetapkan

pajaknya.

2. Semi-self Assesment System

Sistem pemungutan pajak yang merupakan perpaduan antara Self Assesment

dan Official Assesment System, hal ini terjadi pada penerapan Pajak Bumi dan

Bangunan hingga saat ini. Self Assesment System terletak pada saat Wajib Pajak

mendaftarkan objek PBB yang dimilikinya, Wajib Pajak menyusun Surat

Pemberitahuan Objek Pajak secara jelas, benar dan lengkap. Namun untuk

menghitung besarnya PBB terutang atas Objek tersebut dilakukan oleh fiskus,

dan di sinilah terletak Official Assesment System.

3. Self Assesment System

Sistem pemungutan pajak di mana wewenang untuk menentukan besarnya pajak

yang terutang terletak pada Wajib Pajak. Wajib Pajak bersifat aktif yaitu

menghitung, memperhitungkan, menyetor dan melaporkan pajak yang terutang,

sedangkan fiskus bersifat pasif yaitu hanya memberikan pelayanan, penerangan,

pengawasan maupun pemeriksaan.

Dianutnya Self-Assesment System diharapkan membawa misi dan konsekuensi

adanya perubahan sikap kesadaran warga masyarakat untuk membayar pajak secara

sukarela. Karena dari sisi administrasi dan pengawasan, maka semakin besar tingkat

kepatuhan sukarela (voluntary compliance) semakin kecil pula kebutuhan untuk

Pengawasan itu terutama ditujukan terhadap wajib pajak yang berusaha

menghindar atau tidak membuat pernyataan pajak, ini adalah salah satu masalah bagi

penegakan hukum administrasi pajak di negara manapun.

Sebagaimana yang dinyatakan oleh Soemitro (2000), bahwa keberhasilan. Self

Assesment System ditentukan oleh:

a. Kesadaran Pajak dari Wajib Pajak

Tingkat kesadaran akan membayar pajak didasarkan oleh tingkat kepatuhan

wajib pajak yang berpijak pada tingginya kesadaran hukum dalam membayar

pajak. Dalam hal ini peran fiskus amatlah berarti karena pada dasarnya tingkat

kepatuhan wajib pajak berdasarkan tingkat pemahaman yang baik seputar

pajak.

b. Kejujuran Wajib Pajak

Faktor kejujuran dalam membayar pajak sangatlah penting, karena dengan self

assessment system pemerintah memberikan sepenuhnya kepercayaan

masyarakat untuk menetapkan berapa jumlah pajak yang harus dibayar sesuai

dengan ketentuan. Masyarakat diharapkan melaporkan jumlah kewajiban

pajaknya sebenar-benarnya tanpa adanya manipulasi.

c. Hasrat untuk Membayar Pajak (Tax Mindedness)

Hasrat untuk membayar pajak pada dasarnya kepatuhan sukarela dalan

membayar pajak, dengan frame pemikiran bahwa kesadaran dalam membayar

d. Disiplin dalam Membayar Pajak (Tax Disipline)

Tax Disipline berdasar pada tingkat pemahaman yang sesuai terhadap hukum

pajak yang dianut suatu negara serta sanksi-sanksi yang menyertainya, dengan

harapan masyarakat tidak menunda-nunda dalam membayar pajak.

2.8. Pajak Penghasilan

2.8.1. Pengertian Penghasilan

Definisi penghasilan menurut Undang-Undang Nomor 17 Tahun 2000 adalah:

Setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak

baik yang berasal dari Indonesia maupun luar Indonesia, yang dapat dipakai untuk

konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan dengan

nama dan dalam bentuk apapun.

2.8.2. Pengertian Pajak Penghasilan

Menurut Subekti dan Asrori (2003), pengertian Pajak Penghasilan adalah

pajak yang dikenakan terhadap orang pribadi atau perseorangan dan badan berkenaan

dengan penghasilan yang diterima atau diperolehnya selama satu tahun pajak.

Berdasarkan pengertian di atas, dapat diketahui adanya ciri-ciri tertentu Pajak

Penghasilan, yaitu:

1. Pajak Penghasilan adalah pajak yang dikenakan pada setiap tambahan

tambahan kemampuan ekonomis tersebut dapat dipakai untuk konsumsi atau

menambah kekayaan.

2. Penghasilan yang terkena pajak adalah penghasilan yang diterima atau

diperoleh selama satu tahun pajak. Tahun pajak adalah jangka waktu takwim

atau satu tahun buku.

3. Penghasilan yang terkena pajak adalah penghasilan yang diperoleh seseorang

baik dari dalam negeri atau luar negeri serta penghasilan yang berasal dari

Indonesia yang diperoleh orang luar negeri.

2.8.3. Dasar Hukum Pajak Penghasilan

Undang-Undang Republik Indonesia No. 7 Tahun 1983 tentang Pajak

Penghasilan sebagaimana telah diubah dengan Undang-Undang No. 7 Tahun 1991,

Undang-Undang No. 10 Tahun 1994 dan Undang-Undang No. 17 Tahun 2000.

2.8.4. Subjek Pajak Penghasilan

Berdasarkan Undang-Undang Nomor 17 Tahun 2000 tentang Pajak

Penghasilan, subjek pajak dapat dibedakan menjadi dua, yaitu:

1. Subjek Pajak Dalam Negeri

Yang dimaksud dengan subjek pajak dalam negeri adalah: (i) Orang pribadi yang

bertempat tinggal di Indonesia atau orang pribadi yang berada di Indonesia lebih

dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas)

mempunyai niatan untuk bertempat tinggal di Indonesia; (ii) Badan yang

didirikan atau bertempat kedudukan di Indonesia; (iii) Warisan yang belum

terbagi sebagai suatu kesatuan, menggantikan yang berhak.

2. Subjek Pajak Luar Negeri

Yang dimaksud dengan Subjek Pajak Luar Negeri, adalah: (i) Orang pribadi yang

tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183

(seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan

badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang

menjalankan usaha atau melakukan kegiatan melalui Bentuk Usaha Tetap

di Indonesia; (ii) Orang pribadi yang tidak bertempat tinggal di Indonesia atau

berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam

jangka waktu 12 (dua belas) bulan, dan (iii) Badan yang tidak didirikan dan tidak

bertempat kedudukan di Indonesia yang dapat menerima atau memperoleh

penghasilan dari Indonesia bukan dari menjalankan usaha atau melakukan

kegiatan melalui Bentuk Usaha Tetap di Indonesia.

2.8.5. Objek Pajak Penghasilan

Dalam Undang-Undang Nomor 17 Tahun 2000 tentang Pajak Penghasilan,

yang menjadi objek pajak penghasilan adalah penghasilan yaitu setiap tambahan

kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal

untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam

bentuk apapun, termasuk:

1. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima

atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus,

gratifikasi, uang pensiun, premi asuransi jiwa dan asuransi kesehatan yang

dibayar oleh pemberi kerja, atau imbalan dalam bentuk lainnya.

2. Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan.

3. Laba usaha.

4. Keuntungan karena penjualan atau karena pengalihan harta termasuk:

a. Keuntungan karena pengalihan harta kepada perseroan, persekutuan, dan

badan lainnya sebagai pengganti saham atau penyertaan modal.

b. Keuntungan yang diperoleh perseroan, persekutuan dan badan lainnya

karena pengalihan harta kepada pemegang saham, sekutu, dan anggota.

c. Keuntungan karena likuidasi, penggabungan, peleburan, pemekaran,

pemecahan, atau pengambilalihan usaha.

d. Keuntungan karena pengalihan harta berupa hibah, bantuan atau

sumbangan.

5. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya.

6. Bunga termasuk premium, diskonto, dan imbalan karena jaminan

7. Dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari

perusahaan asuransi kepada pemegang polis, dan pembagian Sisa Hasil Usaha

koperasi.

8. Royalti.

9. Sewa dan penghasilan lain sehubungan dengan penggunaan harta.

10.Penerimaan atau perolehan pembayaran berkala.

11.Keuntungan karena pembebasan utang.

12.Keuntungan karena selisih kurs mata uang asing.

13.Selisih lebih karena penilaian kembali aktiva.

14.Premi asuransi.

15.Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri

dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas, sepanjang

iuran tersebut ditentukan berdasarkan volume kegiatan usaha atau pekerjaan

bebas anggotanya.

16.Tambahan kekayaan netto yang berasal dari penghasilan yang belum

dikenakan pajak.

2.8.6. Penghasilan yang Tidak Termasuk Objek Pajak Penghasilan

Berdasarkan Pasal 4 ayat (3) Undang-Undang Pajak Penghasilan, Penghasilan

yang tidak termasuk sebagai objek Pajak Penghasilan adalah:

b) Harta hibahan yang diterima oleh keluarga sedarah dalam garis keturunan lurus

satu derajat, dan oleh badan keagamaan atau badan pendidikan atau badan

sosial atau pengusaha kecil termasuk koperasi yang ditetapkan oleh Menteri

Keuangan; sepanjang tidak ada hubungannya dengan usaha, pekerjaan,

kepemilikan atau penguasaan antara pihak-pihak yang bersangkutan.

2. Warisan.

3. Harta termasuk setoran tunai yang diterima oleh badan sebagai pengganti saham

atau sebagai pengganti penyertaan modal.

4. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima

atau diperoleh dalam bentuk natura ataupun kenikmatan dari Wajib Pajak atau

pemerintah.

5. Pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan dengan

asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwi guna, dan

asuransi beasiswa.

6. Deviden atau bagian laba yang diterima atau diperoleh perseroan terbatas sebagai

Wajib Pajak dalam negeri, koperasi, yayasan atau organisasi yang sejenis, Badan

Usaha Milik Negara (BUMN), Badan Usaha Milik Daerah (BUMD), dari

penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan

di Indonesia.

7. Iuran yang diterima atau diperoleh dana pensiun yang pendiriannya telah

pagawai, dan penghasilan yang ditanamkan dalam bidang-bidang tertentu yang

ditetapkan oleh Menteri Keuangan.

8. Bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer yang

modalnya tidak terbagi-bagi atas saham-saham, persekutuan, perkumpulan, firma

dan kongsi.

9. Bunga obligasi yang diterima atau diperoleh dari perusahaan reksa dana.

10.Penghasilan yang diterima atau diperoleh perusahaan modal ventura berupa

bagian laba dari badan pasangan usaha yang didirikan dan menjalankan usaha

atau kegiatannya di Indonesia, dengan syarat badan pasangan usaha tersebut:

a. Merupakan perusahaan kecil, menengah atau yang menjalankan kegiatan

dalam sektor-sektor usaha yang ditetapkan oleh Menteri Keuangan; dan

b. Sahamnya tidak diperdagangkan di bursa efek Indonesia.

2.9. Inflasi

Inflasi adalah suatu keadaan dalam perekonomian di mana terjadi kenaikan

harga-harga secara umum. Kenaikan dalam harga barang dan jasa yang biasa terjadi

jika permintaan bertambah dibandingkan dengan jumlah penawaran atau persediaan

barang di pasar, dalam hal ini lebih banyak uang yang beredar yang digunakan untuk

membeli barang dibanding dengan jumlah barang dan jasa, tidak semua yang

namanya kenaikan harga selalu diidentikan dengan inflasi, misalnya kenaikan harga

pada hari Lebaran, ini hanya gejolak pasar yang terjadi sesaat saja dan tidak

Inflasi sebagai bagian dari keadaan perekonomian tentu akan dialami oleh

setiap negara, hanya saja setiap negara memiliki tingkat inflasi yang berbeda-beda.

Untuk mengukur tingkat inflasi dapat menggunakan indek harga konsumen.

Di Indonesia informasi mengenai inflasi dikelola oleh suatu badan yaitu

Badan Pusat Statistik (BPS) Inflasi yang setiap negara pasti mengalaminya, tentu

disebabkan oleh faktor yang berbeda-beda. Beberapa penyebab inflasi diantaranya

bisa disebabkan oleh sektor ekspor-impor, tabungan atau investasi, pengeluaran dan

penerimaan negara, sektor pemerintah dan swasta. Untuk lebih jelasnya, perhatikan

beberapa uraian berikut:

a. Inflasi disebabkan oleh sektor ekspor-impor. Jika ekspor suatu negara lebih besar

daripada impor, akan mengakibatkan terjadinya tekanan inflasi, tekanan inflasi

terjadi karena semakin besar jumlah uang yang beredar di dalam negeri akibat

penerimaan devisa.

b. Inflasi disebabkan oleh sektor penerimaan dan pengeluaran negara Sektor

penerimaan dan pengeluaran suatu negara yang defisit menjadi penyebab inflasi.

Karena pengeluaran pemerintah lebih besar dari penerimaannya, maka untuk

menutupi keadaan tersebut akan dilakukan dengan mengeluarkan uang baru,

pengeluaran uang baru menimbulkan tekanan inflasi.

c. Inflasi disebabkan oleh sektor swasta. Pengeluaran kredit dalam jumlah yang

cukup besar untuk memenuhi permintaan kredit swasta dapat juga menyebabkan

Dari penyebab inflasi di atas dapat kita simpulkan bahwa pengendalian

jumlah uang yang beredar di masyarakat dan keseimbangan antara permintaan dan

penawaran barang merupakan salah satu hal yang dapat dilakukan untuk menekan

inflasi.

Hubungan Pajak Penghasilan dengan inflasi dapat dilihat dari tulisan Beth

Kern, seorang Assistant Professor di Indiana University South Bend, yang berjudul:

Inflation and the Individual Alternative Minimum Tax (AMT), dia menyatakan:

“The relationship between inflation and the AMT is complex. David Hulse gives some

insight into current individual AMT issues with his AMT boundary calculations.

These boundaries derive the breakeven points to determine how much in preferences

and adjustments taxpayers at varying taxable incomes may have before being subject

to the individual AMT under current law. Over time, inflation causes these breakeven

points to decline. Inflation combined with regular income tax (RIT) bracket and

exemption indexing has eroded the value of this exemption. As each year passes, the

AMT is shifting from a tax burden for high-income taxpayers to one for

moderate-income taxpayers”.

Dari hubungan di atas bahwa dapat kita simpulkan bahwa inflasi dapat

mengikis Pajak Penghasilan Orang Pribadi.

Demikian pula dengan tulisan Dr. Friedrich Heineman, seorang head of the

department "Corporate Taxation and Public Finance" pada Centre for European

Economic Research (ZEW) di Mannheim, Jerman, yang berjudul After the death of

have negative consequences for tax revenues. Phenomena such as the inflationary

bracket creep in a progressive income tax system do not work any longer. With this

background, the paper analyses the extent of fiscal drag for OECD countries since

1965. Some consideration of the role of money illusion and indexation in this context

lays the theoretical base. A framework is presented that allows for the classification

of fiscal structures with regard to the type of fiscal drag (boosting tax revenues).

The subsequent econometric panel analysis is performed for total and disaggregated

government revenues. The results back theoretical considerations of inflation's

impact on different kinds of taxes, which tends to be positive for individual income

taxes and social security contributions and is negative for corporate income taxation.

The paper concludes that both declining inflation and changing tax structures limit

the potential for future fiscal drag.

Dari tulisan di atas bahwa dapat kita simpulkan bahwa penurunan inflasi

membawa pengaruh yang negatif pada penerimaan pajak. Inflasi memiliki pengaruh

yang berbeda beda untuk setiap jenis pajak, inflasi memiliki pengaruh yang positif

terhadap Pajak Penghasilan Orang Pribadi dan kontribusi sosial sekuriti, dan inflasi

memiliki pengaruh yang negatif terhadap Pajak Penghasilan Perusahaan.

2.10. Income per Kapita

Kegiatan ekonomi secara garis besarnya dapat dikelompokkan ke dalam

kegiatan memproduksi dan kegiatan mengkonsumsi barang dan jasa. Unit-unit

pendapatan yang diterima oleh faktor-faktor produksi yang telah dimiliki oleh

berbagai golongan dalam masyarakat, sehingga dari pendapatan ini masyarakat dapat

membeli barang dan jasa untuk keperluan konsumsi maupun investasi.

Produk Domestik Regional Bruto (PDRB) didefinisikan sebagai jumlah nilai

tambah yang dihasilkan oleh seluruh unit usaha dalam suatu wilayah, atau merupakan

jumlah seluruh nilai barang dan jasa akhir yang dihasilkan oleh seluruh unit ekonomi

di suatu wilayah.

PDRB atas dasar harga berlaku menggambarkan nilai tambah barang dan jasa

yang dihitung menggunakan harga pada setiap tahun yang berarti termasuk kenaikan

harga-harga ikut dihitung, sedangkan PDRB atas dasar harga konstan menunjukkan

nilai tambah barang dan jasa yang dihitung menggunakan harga pada tahun tertentu

sebagai dasar, di mana dalam penghitungan ini digunakan tahun 2000.

PDRB atas dasar harga berlaku digunakan untuk melihat pergeseran dan

struktur ekonomi, sedangkan harga konstan digunakan untuk mengetahui

pertumbuhan ekonomi dari tahun ke tahun. Angka-angka PDRB dapat dihitung

dengan tiga pendekatan, yaitu:

a. Menurut pendekatan produksi, PDRB adalah merupakan jumlah nilai barang

dan jasa akhir yang dihasilkan oleh berbagai unit produksi di dalam suatu

region/wilayah dalam jangka waktu tertentu (biasanya satu tahun). Unit-unit

produksi tersebut dikelompokkan menjadi 9 kelompok lapangan usaha, yaitu:

1. Pertanian.

3. Industri pengolahan.

4. Listrik, Gas dan Air Bersih.

5. Konstruksi.

6. Perdagangan, hotel, dan restoran.

7. Pengangkutan dan komunikasi.

8. Keuangan, persewaan, dan Jasa Perusahaan.

9. Jasa-jasa

b. Menurut pendekatan pendapatan, PDRB adalah merupakan jumlah balas jasa

yang diterima oleh faktor-faktor produksi yang ikut serta dalam proses

produksi dalam suatu region/wilayah dalam jangka waktu tertentu. Balas jasa

faktor produksi yang dimaksud adalah upah/gaji, sewa tanah, bunga modal

dan keuntungan, sebelum dipotong pajak penghasilan dan pajak langsung

lainnya. Dalam definisi ini PDRB mencakup juga penyusutan dan pajak tak

langsung netto. Jumlah semua komponen pendapatan ini per sektor disebut

sebagai nilai tambah bruto sektoral. Oleh karena itu PDRB merupakan jumlah

dari nilai tambah bruto seluruh sektor (lapangan usaha).

c. Menurut pendekatan pengeluaran, PDRB adalah semua komponen

pengeluaran akhir seperti pengeluaran konsumsi rumah tangga dan lembaga

swasta nirlaba, konsumsi pemerintah, perubahan stok dan ekspor netto

di suatu daerah/wilayah dalam jangka waktu tertentu. Ekspor yang dimaksud

Selain itu dari PDRB dapat diturunkan ukuran-ukuran penting lainnya yaitu

Income per Kapita. Income per Kapita adalah ukuran-ukuran indikator ekonomi

PDRB dibagi dengan jumlah penduduk.

Bila pendapatan per kapita meningkat maka konsekuensinya adalah:

1. Semakin banyak penduduk yang terkena pajak karena memiliki pendapatan

di atas batas minimum bebas pajak.

2. Semakin tinggi tarif yang dikenakan terhadap income per kapita akan

mengakibatkan semakin tinggi penerimaan pajak penghasilan orang pribadi

yang diterima.

2.11. Penelitian Terdahulu

Altig dan Carlstrom (2000), penelitian ini dilakukan di Amerika Serikat

dengan memakai inflasi, pendapatan perkapita sebagai variabel bebas dan pajak

penghasilan orang pribadi sebagai variabel terikat. Hasil dari penelitian ini

menunjukkan bahwa pendapatan perkapita memberikan dampak yang paling besar

terhadap pajak penghasilan dibanding dengan inflasi.

Nugraha (2005), Penelitian ini bertujuan untuk menganalisis penerimaan

Pajak Penghasilan (PPh) di Kota Surabaya dengan meninjaunya dari sisi wajib pajak

penghasilan orang pribadi. Penelitian ini menggunakan data sekunder (time series)

dengan kurun waktu tahun 1989 sampai dengan tahun 2003, dengan memakai

variabel jumlah wajib pajak penghasilan orang pribadi (JWPOP) dan tingkat

sebagai variabel terikat. Hasil perhitungan uji regresi menunjukkan bahwa

penerimaan pajak penghasilan di Kota Surabaya dipengaruhi secara bersama-sama

oleh 2 variabel bebas. Kemampuan kedua variabel bebas dalam menjelaskan variabel

tergantung sangat tinggi, terlihat dari koefisien determinasi (R2) sebesar 96,6%.

Koefisien korelasi parsial (r2) masing-masing variabel bebas X1 (JWPOP) dan X2

(PP) adalah sebesar 0,294 dan 0,713. Hal ini memperlihatkan bahwa pendapatan

perkapita mempunyai pengaruh dominan terhadap penerimaan pajak penghasilan

di Kota Surabaya.

Andi dan Chandrarin (2005), Penelitian ini bertujuan untuk melihat Pengaruh

Upah, Dana Pensiun dan Penghasilan Tidak Kena Pajak terhadap Penerimaan Pajak

(PPh OP) pada Kantor Pelayanan Pajak Kudus, dengan memakai variabel Upah

karyawan (X1), Penghasilan tidak kena pajak (X2), dan Dana pensiun (X3) sebagai

variabel bebas, dan variabel Penerimaan Pajak (Y) sebagai variabel terikat.

Berdasarkan hasil penelitian terbukti bahwa upah dan penghasilan tidak kena pajak

(secara terpisah) secara signifikan mempengaruhi penerimaan pajak orang pribadi.

Variabel dana pensiun secara linier tidak mempunyai pengaruh terhadap penerimaan

pajak orang pribadi khususnya karyawan, walaupun demikian, variabel dana pensiun

mempunyai korelasi yang kuat dengan variabel upah dan PTKP.

Immervoll (2005), Penelitian ini bertujuan untuk melihat pengaruh inflasi

terhadap Pajak Penghasilan Orang Pribadi dan Kontribusi Sekuriti Sosial di Eropa,

Orang Pribadi dan Kontribusi Sekuriti Sosial sebagai variabel terikat. Hasil Penelitian

menunjukkan Inflasi berpengaruh negatif terhadap Pajak Penghasilan Orang Pribadi.

Oktivani (2007), Penelitian ini bertujuan untuk mengetahui apakah jumlah

wajib pajak dan jumlah pemeriksaan pajak mempunyai pengaruh yang signifikan

terhadap penerimaan pajak penghasilan orang pribadi di Kantor Pelayanan Pajak

Madiun, dengan memakai variabel Jumlah Wajib pajak, dan Jumlah Pemeriksaan

Pajak sebagai variabel bebas dan Penerimaan Pajak Penghasilan orang pribadi

sebagai variabel terikat. Penelitian ini membuktikan bahwa jumlah wajib pajak lebih

dominan mempengaruhi penerimaan PPh Orang Pribadi bila dibandingkan dengan

jumlah pemeriksaan pajak terhadap penerimaan pajak penghasilan orang pribadi

di Kantor Pelayanan Pajak Madiun.

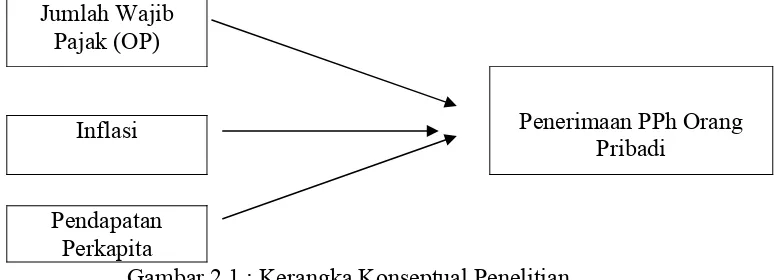

2.12. Kerangka Pemikiran

Dengan demikian maka kerangka pemikiran penulis dari penelitian ini adalah

Penerimaan PPh di Sumatera Utara dipengaruhi oleh jumlah Wajib Pajak Orang

Pribadi di Sumatera Utara yang terdaftar (OP), inflasi, dan pendapatan perkapita.

Jumlah Wajib Pajak (OP)

Inflasi Penerimaan PPh Orang

Pribadi

Pendapatan Perkapita

2.13. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara ataupun kesimpulan sementara untuk

menjawab permasalahan yang terdapat dalam penelitian.

Dalam penelitian ini, hipotesis awal sebagai berikut:

1. Terdapat pengaruh positif jumlah wajib pajak orang pribadi, terhadap penerimaan

Pajak Penghasilan Orang Pribadi di Provinsi Sumatera Utara ceteris paribus.

2. Terdapat pengaruh negatif inflasi terhadap penerimaan Pajak Penghasilan Orang

Pribadi di Provinsi Sumatera Utara ceteris paribus.

3. Terdapat pengaruh positif pendapatan per kapita terhadap penerimaan Pajak

BAB III

METODE PENELITIAN

3.1. Ruang Lingkup Penelitian

Penelitian akan dilakukan di Kantor Wilayah Direktorat Jenderal Pajak

Sumatera Utara I dan Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara II.

Penelitian ini dilakukan untuk dapat mengetahui apakah variabel-variabel yang

dianalisis yaitu jumlah Wajib Pajak Orang Pribadi di Sumatera Utara, Inflasi dan

Pendapatan Perkapita berpengaruh terhadap penerimaan Pajak Penghasilan Orang

Pribadi di wilayah Provinsi Sumatera Utara. Analisis terhadap variabel-variabel

tersebut rencananya dilakukan mulai bulan Januari 2000 sampai dengan bulan

Desember 2007.

3.2. Jenis dan Sumber Data

Jenis data yang digunakan adalah data sekunder dan data yang dipakai adalah

data triwulanan tahun 2000 – 2007. Sumber data diperoleh dari Badan Pusat Statistik,

Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I dan Kantor Wilayah

Direktorat Jenderal Pajak Sumatera Utara II, dan Bank Indonesia serta

3.3. Model Analisis

Analisis yang digunakan dalam penelitian ini adalah dengan menggunakan

regresi linear berganda, karena penelitian ini dirancang untuk meneliti pengaruh

variabel independen terhadap variabel dependen. Metode yang digunakan adalah

Ordinary Least Square (OLS).

Faktor-faktor yang mempengaruhi Penerimaan PPh Orang Pribadi

di Sumatera Utara digambarkan dengan fungsi sebagai berikut:

PPh OP = f (WP, INF, YKap) ….……….……… (1)

Dan dari persamaan (1) dispesifikasikan kedalam model ekonometrika dalam

bentuk model Autoregresive, log-linear:

LPPh OP = α + β1 WP + β2INF(t-1) + β3 YKap + μ

Di mana:

PPh OP = Penerimaan Pajak Penghasilan Orang Pribadi (Jutaan Rupiah)

α = intercept

WP = Jumlah Wajib Pajak Orang Pribadi (orang)

INF t-1 = Inflasi triwulan sebelumnya (dalam %)

YKap = Pendapatan Per Kapita (Rupiah)

β1, β2, 3. = koefisien regresi

3.4. Definisi Operasional Variabel

Berdasarkan hipotesis yang diajukan maka definisi operasional untuk

masing-masing variabel adalah sebagai berikut:

1. Jumlah Penerimaan Pajak Penghasilan Orang Pribadi (PPh)

Jumlah penerimaan triwulanan yang diterima oleh Kantor Pelayanan Pajak yang

ada di Sumatera Utara berkenaan dengan Pajak Penghasilan yang dibayar oleh

Wajib Pajak orang pribadi dalam jutaan Rupiah.

2. Wajib Pajak Orang Pribadi

Jumlah Wajib Orang Pribadi triwulanan pada penelitian ini adalah jumlah Wajib

Pajak Orang Pribadi triwulanan yang terdaftar di seluruh Kantor Pelayanan Pajak

yang berada di Sumatera Utara dalam satuan.

3. Tingkat Inflasi pada penelitian ini adalah inflasi yang dipakai adalah inflasi

triwulanan dan dinyatakan dalam persen.

4. Pendapatan perkapita ialah jumlah pendapatan per kapita triwulanan yang

diterima oleh penduduk Sumatera Utara yang dinyatakan dalam Rupiah.

3.5. Uji Kesesuaian (Test of Goodness of Fit)

3.5.1. Uji Determinasi (R2)

Uji ini bertujuan untuk menjelaskan seberapa besar variasi dari variabel

terikat dapat diterangkan oleh variabel bebas. Apabila R2 = 0, artinya variasi dari

variabel terikat tidak dapat diterangkan oleh variabel bebas sama sekali. Sementara

variabel bebas. Dengan demikian model regresi akan ditentukan oleh R2 yang

nilainya antara nol dan satu.

3.5.2. Uji F Hitung

Uji F hitung statistik digunakan untuk melihat secara bersama sama apakah

ada pengaruh signifikan variabel bebas terhadap variabel terikat.

3.5.3. Uji Parsial (uji – t)

Uji Parsial digunakan untuk melihat apakah ada pengaruh signifikansi

variabel bebas terhadap variabel terikat.

3.6. Uji Asumsi Klasik

3.6.1. Uji Multikolinieritas

Salah satu asumsi regresi linear klasik adalah tidak adanya multikolinearitas

sempurna (no perfect multicolinearity). Ada tiga hal yang perlu dibahas terlebih

dahulu dalam multikolinearitas (Sumodinongrat, 1994): (1) multikolinearitas pada

hakekatnya adalah fenomena sampel. (2) multikolinearitas adalah persoalan derajat

bukan persoalan jenis. (3) masalah multikolinearitas hanya berkaitan dengan adanya

hubungan liniear di antara variabel-variabel bebas.

Pengujian ini untuk mendeteksi multikolinearitas dengan cara melihat gejala-

gejala yang biasa dipakai untuk melihat adanya multikolinearitas yaitu antara lain

Fhitung terhadap Ftabel tinggi tetapi tidak semua koefisien regresi signifikan. Apabila R2

tinggi yaitu 0,7 sampai 1 maka antara variabel independen yang berkorelasi mungkin

terjadi multikolinearitas.

3.6.2. Uji Autokorelasi

Autokorelasi dapat didefinisikan sebagai korelasi antara anggota serangkaian

observasi yang diurutkan menurut waktu seperti dalam data time series. Sehingga

terdapat saling ketergantungan antara faktor pengganggu yang berhubungan dengan

observasi yang dipengaruhi oleh unsur gangguan yang berhubungan dengan

pengamatan lainnya. Oleh karena itu masalah autokorelasi biasanya muncul dalam

data time series, meskipun tidak menutup kemungkinan terjadi dalam data cross

sectional.

Uji untuk melihat autokorelasi dapat dilakukan dengan uji Durbin-Watson

BAB IV

HASIL DAN PEMBAHASAN

4.1. Pembahasan Variabel-variabel Penelitian

4.1.1 Pajak Penghasilan Orang Pribadi

Pajak Penghasilan Orang Pribadi adalah pajak yang dikenakan terhadap

subjek pajak orang pribadi atas penghasilan yang diterima atau diperoleh dalam tahun

pajak. Objek pajak PPh OPDN adalah penghasilan di mana setiap penambahan

kemampuan ekonomis yang diterima atau diperoleh wajib pajak berasal dari dalam

negeri maupun luar Indonesia dan dapat digunakan untuk konsumsi atau untuk

menambah kekayaan wajib pajak (WP).

Penerimaan Pajak Pusat (Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak

Bumi dan Bangunan, dan Bea Perolehan Hak atas Tanah dan Bangunan) di Provinsi

Sumatera diawasi dan dikelola oleh Kantor Wilayah Direktorat Jenderal Pajak

Sumatera Utara I yang berkedudukan di Medan dan Kantor Wilayah Direktorat

Jenderal Pajak Sumatera Utara II yang berkedudukan di Pematang Siantar.

Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I membawahi 9

unit kerja antara lain KPP Madya Medan, KPP Pratama Medan Barat, KPP Pratama

Medan Belawan, KPP Pratama Medan Kota, KPP Pratama Medan Timur, KPP

Pratama Medan Polonia, KPP Pratama Binjai, KPP Pratama Medan Petisah (baru

KPP Pratama Lubuk Pakam (baru dibentuk pada bulan Mei tahun 2008 pecahan dari

KPP Pratama Tebing Tinggi).

Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara II membawahi 8

unit kerja antara lain KPP Pratama Pematang Siantar, KPP Pratama Tebing Tinggi,

KPP Pratama Kisaran, KPP Pratama Rantau Prapat, KPP Pratama Padang

Sidempuan, KPP Pratama Kabanjahe (baru dibentuk pada bulan Mei tahun 2008

pecahan dari KPP Pratama Binjai dan KPP Pratama Pematang Siantar), KPP Pratama

Balige (baru dibentuk pada bulan Mei tahun 2008 pecahan dari KPP Pratama

Pematang Siantar dan KPP Pratama Padang Sidempuan), dan KPP Pratama Sibolga

(baru dibentuk pada bulan Mei tahun 2008 pecahan dari KPP Pratama Padang

Sidempuan).

Potensi pengumpulan pajak dari Wajib Pajak (WP) Orang Pribadi di Sumut

masih terbuka lebar. Karena dari 1,14 juta orang yang potensial sebagai WP orang

pribadi, baru tergarap sebanyak 250.889 orang sedangkan sisanya sebanyak 889.111

orang belum tergarap. Kontribusi penerimaan PPh Orang Pribadi dari Wajib Pajak

sejumlah 889.111 orang pribadi ini diharapkan masih dapat ditingkatkan maksimal

selama tiga tahun ke depan (Kantor Wilayah Direktorat Jenderal Pajak Sumut, 2007).

Untuk jangka pendek sampai akhir 2007, Kanwil DJP Sumut I dan II berhasil

memperoleh pajak sebesar 50 persen dari 250.889 WP Orang Pribadi atau sebanyak

125.444 WP Orang Pribadi. Sedangkan sisa sebesar 50 % merupakan karyawan

di mana Pajak Penghasilan mereka telah dipotong oleh Bendaharawan Pemerintah

Penerimaan pajak dari Wajib Pajak Orang Pribadi di Sumatera Utara ini,

diharapkan diperoleh dari para pejabat di Pemerintahan Daerah se-Sumatera Utara.

Kemudian dari pejabat di Badan Usaha Milik Negara dan Badan Usaha Milik Daerah

seperti PT. Perkebunan Nusantara II, PT. Perkebunan Nusantara III, PT. Perkebunan

Nusantara IV, dan PT. Pelabuhan Indonesia I, serta dari para Pengusaha.

Pencapaian target pajak akan ditempuh melalui dua pendekatan. Pertama

melalui pendekatan pemberi kerja dan bendaharawan pemerintah untuk calon WP

orang pribadi kepada karyawan swasta dan PNS. Kemudian melalui pendekatan

properti dan profesi WP orang pribadi yang melakukan kegiatan usaha di pusat

perdagangan, mal, pertokoan, serta WP orang pribadi yang tergabung dalam asosiasi

profesi seperti notaris, dokter, pengacara dan lainnya. Kegiatan ekstensifikasi ini telah

dilaksanakan terhadap penduduk Sumatera Utara yang memiliki penghasilan

di atas Penghasilan Tidak Kena Pajak. Di samping itu Direktorat Jenderal Pajak saat

ini sedang membangun Bank Data yang dapat digunakan untuk Optimalisasi

Penerimaan Pajak agar tidak lagi ada alasan Wajib Pajak untuk tidak mau membayar

pajak.

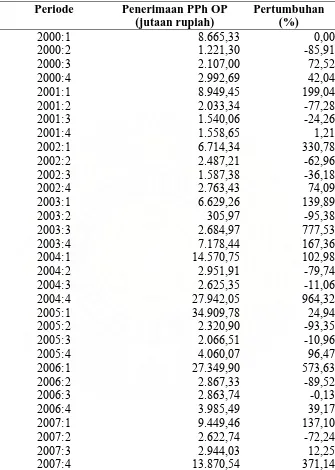

Untuk mengetahui perkembangan Jumlah Penerimaan Pajak Penghasilan

Tabel 4.1 : Penerimaan Pajak Penghasilan Orang Pribadi di Sumut (Jutaan Rupiah)

Periode Penerimaan PPh OP

(jutaan rupiah)

0

2000 2001 2002 2003 2004 2005 2006 2007

PPH

Gambar 4.1: Penerimaan PPh OP Sumatera Utara Sumber : Duktekkon Kanwil DJP Sumut

Sumber: Duktekkon Kanwil DJP Sumut

Gambar 4.1 : Penerimaan PPh OP Sumatera Utara

Dari gambar di atas dapat dilihat penerimaan Pajak Penghasilan Orang Pribadi

di Provinsi Sumatera Utara mengalami fluktuasi yang sangat dinamis, khususnya

pada triwulan pertama pada setiap tahunnya, hal ini disebabkan batas akhir dari

penyetoran pajak setiap tahun adalah pada bulan Maret. Terdapat kenaikan yang

signifikan dari triwulan IV 2004 dan triwulan I 2005 serta triwulan I 2006. Kenaikan

penerimaan Pajak Penghasilan Orang Pribadi berasal dari penerimaan pembayaran