iii ABSTRACT

THE EFFECT OF PERCEIVED RISK, PERCEIVED USEFULNESS AND PERCEIVED EASE OF USE OF INTERNET BANKING TOWARDS

CUSTOMER TRUST IN USING INTERNET BANKING SERVICES AT BRI KCP TANJUNG AGUNG

By

ERVINA KUSUMAWATI

Internet banking presence as one of the bank services has provided various facilities and benefits to customer in making financial transactions. These facilities and benefits are not separated from risk and impact on the decline in level of customer’s trust in using internet banking.

This study aimed to analyze the effect of perceived risk, perceived usefulness and perceived ease of use towards customer’s trust in using internet banking services. The objects of this study were the customers of BRI KCP Tanjung Agung that using internet banking services. Total of 100 respondent were sampled and analyzed using multiple regression.

This study using analytical techniques multiple liniear regression with the aim to examine four hypothesis that have been developed in this study. Test results has proven that the four hypothesis tested have a significant effect. It was found that perceived risk significantly effect customer’s trust in using internet banking services, perceived usefulness significantly effect customer’s trust in using internet banking services and also perceived ease of use significantly effect customes’s trust in internet banking partially and simultanly.

This research suggests that the loss of connectivity when a transaction due to interference and other obstacles (error system) should be minimized as well as features, content and menus on BRI internet banking services should be maintained and improved so it can enhance the customer’s trust in using internet banking services.

ii ABSTRAK

PENGARUH PERSEPSI RISIKO, PERSEPSI MANFAAT, DAN PERSEPSI KEMUDAHAN PENGGUNAAN INTERNET BANKING TERHADAP

KEPERCAYAAN NASABAH DALAM MENGGUNAKAN LAYANAN INTERNET BANKING

DI BRI KCP TANJUNG AGUNG Oleh

ERVINA KUSUMAWATI

Kehadiran internet banking sebagai salah satu bentuk layanan bank telah memberikan berbagai kemudahan dan manfaat kepada nasabah dalam melakukan transaksi keuangan. Kemudahan dan manfaat tersebut tidak lepas dari risiko sehingga berdampak pada menurunnya tingkat kepercayaan nasabah dalam menggunakan internet banking. Penelitian ini bertujuan untuk menganalisis pengaruh persepsi risiko, persepsi manfaat dan persepsi kemudahan penggunaan internet banking terhadap kepercayaan nasabah dalam menggunakan layanan

internet banking.

Teknik analisis menggunakan regresi linier berganda dengan tujuan untuk menguji empat hipotesis yang telah dikembangkan. Hasil pengujian hipotesis membuktikan bahwa keempat hipotesis yang diuji memberikan pengaruh yang signifikan. Artinya, persepsi risiko berpengaruh terhadap kepercayaan nasabah dalam menggunakan layanan internet banking, persepsi manfaat berpengaruh terhadap kepercayaan nasabah dalam menggunakan layanan internet banking, persepsi kemudahan penggunaan berpengaruh terhadap kepercayaan nasabah dalam menggunakan layanan internet banking baik secara parsial maupun simultan.

Hasil penelitian menyarankan bahwa kehilangan waktu transaksi akibat gangguan konektivitas dan hambatan lainnya (error system) harus diminimalisir untuk meningkatkan kepastian dalam risiko. Pada konten fitur dan menu-menu layanan

internet banking BRI harus dipertahankan dan ditingkatkan sehingga dapat mendongkrak kepercayaan nasabah dalam menggunakan layanan internet banking.

PENGARUH PERSEPSI RISIKO, PERSEPSI MANFAAT DAN PERSEPSI KEMUDAHAN PENGGUNAAN INTERNET BANKING TERHADAP

KEPERCAYAAN NASABAH DALAM MENGGUNAKAN LAYANAN INTERNET BANKING

DI BRI KCP TANJUNG AGUNG

Oleh

ERVINA KUSUMAWATI

Tesis

Sebagai salah satu syarat untuk mencapai gelar MAGISTER MANAJEMEN

Pada

Program Pascasarjana Magister Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung

PROGRAM PASCASARJANA MAGISTER MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG BANDAR LAMPUNG

xii

2.3. Konsep Technology Acceptance Model (TAM) ... 19

2.3.1. Persepsi Risiko ... 20

xiii

2.3.3. Persepsi Kemudahan Penggunaan ... 23

2.4. Kepercayaan ... 24

2.4.1. Pengukuran Kepercayaan Konsumen ... 26

2.4.2. Manfaat Kepercayaan Pelanggan ... 28

2.4.3. Elemen Kepercayaan Konsumen ... 29

2.4.4. Faktor Terbentuknya Kepercayaan ... 30

2.5. Penelitian Terdahulu ... 31

BAB III. METODE PENELITIAN ... 32

3.1. Rancangan Penelitian ... 32

3.2. Ruang lingkup dan Objek Penelitian ... 32

3.3. Populasi, Sampel dan Teknik Pengambilan Sampel ... 33

3.3.1. Populasi ... 33

3.3.2. Sampel ... 33

3.3.3. Teknik Pengambilan Sampel ... 35

3.4. Variabel Penelitian ... 35

3.4.1 Identifikasi Variabel ... 35

3.4.2.Definisi Operasional Variabel ... 36

3.5. Metode Pengumpulan Data ... 38

3.6. Instrumen Penelitian dan Skala Pengukuran ... 39

3.7. Uji Validitas dan Reliabilitas ... 40

3.8. Analisis Data ... 42

3.8.1. Analisis Deskriptif Kualitatif ... 42

3.8.2. Analisis Regresi Linier Berganda... 43

3.9. Pengujian Hipotesis ... 44

3.9.1. Uji t – Parsial ... 44

3.9.2. Uji F – Simultan ... 45

BAB IV. HASIL DAN PEMBAHASAN ... 47

4.1. Hasil Penelitian ... 47

4.1.1. Identitas Usia Responden ... 47

4.1.2. Identitas Jenis Kelamin Responden ... 48

4.1.3. Identitas Pendidikan Terakhir Responden ... 49

4.1.4. Identitas Pekerjaan Responden ... 50

4.1.5. Frekuensi Menggunakan Internet Banking ... 51

4.1.6. Pengetahuan Tentang Internet Banking ... 52

4.1.7. Penggunaan Internet Banking ... 53

xiv

4.3. Analisis Pengaruh ... 62

4.3.1. Hasil Pengujian Regresi Linier Berganda ... 62

4.3.2. Pengujian Hipotesis ... 64

4.3.3. Koefisien Determinasi (R-Square) ... 65

4.4. Pembahasan Hasil Penelitian ... 66

BAB V. SIMPULAN DAN SARAN ... 71

5.1. Simpulan ... 71

5.2. Saran ... 72

5.3. Keterbatasan Penelitian ... 72 DAFTAR PUSTAKA

xviii

DAFTAR LAMPIRAN

Lampiran 1. Kuesioner Penelitian

Lampiran 2a. Tabulasi Data Hasil Sebaran Kuesioner Lampiran 2b. Tabulasi Data Hasil Uji Tryout

Lampiran 3. Distribusi Frekuensi

Lampiran 4a. Hasil Uji Tryout Validitas Instrument Penelitian Lampiran 4b. Hasil Uji Validitas

Lampiran 5a. Hasil Uji Tryout Reliabilitas Instrument Penelitian Lampiran 5b. Hasil Uji Reliabilitas

Lampiran 6. Hasil Penghitungan Regresi Linier Berganda

xv

DAFTAR TABEL

Tabel Halaman

1. Top Brand Indeks Menurut Kategori Internet Banking dan Mobile

Banking di Indonesia ... 3

2. Gap Jumlah Pengguna E-Banking dan Jumlah Nasabah di BRI Capem Tanjung Agung... 5

3. Penelitian Terdahulu... 29

4. Uji Tryout Instrument Penelitian ... 38

5. Skala Likert ... 40

6. Persepsi Responden Terhadap Variabel Persepsi Risiko (X1) ... 51

7. Persepsi Responden Terhadap Variabel Persepsi Manfaat (X2) ... 53

8. Persepsi Responden Terhadap Variabel Persepsi Kemudahan Penggunaan (X3) ... 55

9. Fitur dan Menu Internet Banking BRI ... 56

10.Variabel Kepercayaan (Y)... 57

11.Hasil Uji Regresi Linier Berganda ... 59

12.Hasil Pengujian Hipotesis ... 61

ix

MOTO

“

Allah akan meninggikan orang-orang beriman diantara kamu dan orang-orang yang berilmu pengetahuan beberapa derajat.

Dan Allah Maha Mengetahui apa yang kamu kerjakan “

(Q.S. Al-Mujadillah : 11)

Pendidikan bukan persiapan untuk hidup,

Pendidikan adalah hidup itu sendiri

xvii

DAFTAR GRAFIK

Grafik Halaman

1. Karakteristik Usia ... 45

2. Karakteristik Jenis Kelamin ... 46

3. Karakteristik Pendidikan Terakhir ... 46

4. Karakteristik Pekerjaan ... 47

5. Frekuensi Menggunakan Internet Banking ... 48

6. Pengetahuan Tentang Internet Banking ... 49

viii

PERSEMBAHAN

Kupersembahkan karya kecilku ini kepada:

Allah SWT sang pencipta alam semesta

Atas segala nikmat dan rahmat yang diberikan-Nya kepadaku dalam menyongsong masa depanku kelak

Alhamdulillah, semua hasil ini karena ku berharap berkah dari-Mu guna menjadi hamba-Mu yang bermanfaat untuk kehidupan di dunia dan akhirat

Ayah dan Ummi tercinta

yang telah tulus ikhlas mendampingi dan memberikan separuh hidup kalian untuk mengasihiku dan menjagaku, mendidikku hingga kini ku dewasa, kalian terindah

dalam hidupku dan akan selalu menjadi terindah, nasihat dan bimbingan kalian yang selalu ku butuhkan dalam mencapai keberhasilanku, kalian adalah orang

terhebat dalam hidupku

Suamiku tercinta Ulil Anhar, S.Kom,M.M dan Anakku Aliva Izzatannisa Anhar Terima kasih untuk rasa pengertian, kesabaran dan dukungan yang selalu

diberikan untuk keberhasilanku, kalian adalah semangat hidupku.

Kakak-kakak dan adik tersayang (Kak Endah, Eva, Ayie dan Wawa) yang selalu memberiku kekuatan dan doa untuk keberhasilan kita semua. Serta keluarga besar Hi.Usman,RS (Alm) yang telah memberikan dukungan serta

doa yang tulus ikhlas untuk keberhasilanku. Terima Kasih.

vii

RIWAYAT HIDUP

Peneliti Tesis ini adalah Ervina Kusumawati, dilahirkan di Metro pada tanggal 24 September 1979 sebagai anak keempat dari lima bersaudara, yang merupakan anak dari pasangan Bapak Drs.Hi. Mawardi,A.S dan Ibu Hj. Hernawati. Peneliti pertama kali menyelesaikan pendidikan formal pada Taman Kanak-kanak Dharma Wanita Kanwil Depag Lampung pada Tahun 1985, Sekolah Dasar Negeri 2 (Teladan) Rawa Laut Bandar Lampung pada Tahun 1991, Sekolah Menengah Pertama Negeri 5 Bandar Lampung pada Tahun 1994 dan Sekolah Menengah Umum Negeri 2 Bandar Lampung pada Tahun 1997.

x

SANWACANA

Puji syukur peneliti panjatkan kehadirat Allah SWT, karena atas limpahan rahmat dan hidayah-Nya jualah sehingga peneliti dapat menyelesaikan tesis yang berjudul

“Pengaruh Persepsi Risiko, Persepsi Manfaat dan Persepsi Kemudahan Penggunaan Internet Banking Terhadap Kepercayaan Nasabah Dalam Menggunakan Layanan Internet Banking di BRI KCP Tanjung Agung”

Dalam penulisan tesis ini peneliti banyak mendapatkan bimbingan dan arahan dari berbagai pihak, oleh karena itu peneliti menyampaikan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Ir. Sugeng P. Harianto, M.S. selaku Rektor Universitas Lampung.

2. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Bapak Dr. Hi. Irham Lihan, S.E., M.Si., selaku Ketua Program Pascasarjana Program Studi Magister Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung dan selaku Pembimbing I, atas bimbingan, motivasi dan saran yang diberikan dalam penyusunan tesis ini.

4. Ibu Dr. Nova Mardiana, S.E., M.M selaku Pembimbing II, atas bimbingan dan saran yang diberikan dalam penyusunan Tesis ini.

5. Bapak Rinaldi Bursan, S.E., M.M. atas bimbingan, saran dan motivasi yang diberikan dalam penyusunan Tesis ini.

xi

7. Seluruh staf Program Pascasarjana Magister Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung yang telah memberikan bantuan kepada peneliti selama menempuh studi.

8. Sahabat-sahabatku di MM Unila, Olive, Berlin, Chairiza, Muti, Dewo, Karel, Aynin atas persahabatan dan motivasi yang diberikan dalam penyelesaian Tesis dan menempuh studi serta rekan-rekan mahasiswa MM Angkatan Tahun 2010.

9. Rekan-rekan kerja di BRI KCP Tanjung Agung, BRI Kantor Cabang Tanjung Karang atas bantuan dan dukungan informasi.

10.Sumihar Novita, S.E, MM, Ridho Bramulya dan para nasabah BRI KCP Tanjung Agung atas bantuan, dukungan serta motivasi yang diberikan dalam penyelesaian Tesis.

11.Para pihak yang tidak dapat peneliti tuliskan satu per satu.

Peneliti berdoa semoga kebaikan yang telah diberikan akan mendapatkan balasan kebaikan dari sisi Allah SWT. Akhirnya semoga Tesis ini dapat bermanfaat.

Bandar Lampung, 14 Juli 2015 Peneliti

1

I.PENDAHULUAN

1.1. Latar Belakang

Persaingan industri perbankan saat ini semakin ketat,sehingga diperlukan berbagai inovasi terkait layanan kepada nasabah maupun ragam produk. Dalam konsep

marketing 2.0, arah komunikasi antara produsen (perbankan) dan konsumen (nasabah) bersifat horizontal, sehingga nantinya bank yang mampu mengkomunikasikan layanan dan produk kepada nasabah dengan memperhatikan kebutuhan dan keinginan, dapat meraih keuntungan besar melalui kepuasan terhadap pengguna produk dan layanan perbankan.

Penggunaan internet banking, memungkinkan bagi nasabah untuk melakukan dial

dan menggunakan software internet service provider bank. Tipe banking ini memungkinkan nasabah untuk mengakses rekening bank di lokasi yang tersedia akses internet (Kusuma dan Susilowati, 2007). Hasilnya, para pemakai jasa internet perbankan yang terdaftar dapat melaksanakan transaksi perbankan umum seperti membayar tagihan, pemindahan dana, pembelian pulsa handphone, serta meminta keterangan saldo rekening danmasih banyak jasa perbankan lainnya.

2

salah satu layanan perbankan sudah mencapai 47,2 persen. Artinya, kehadiran

internet banking menjadi salah satu jembatan bagi nasabah dalam melakukan transaksi perbankan tanpa harus datang dan antri di bank.

Internet banking telah menunjukkan dirinya sebagai “jasa 24 jam dan unit

informasi yang menjanjikan manfaat besar bagi nasabah dan bank”. Online

banking diperkenalkan sebagai channel bagi nasabah untuk melakukan aktivitas finansial perbankan secara elektronik melalui website bank. Nasabah dapat melakukan transaksi secara tidak tunai setiap saat dengan mudah dan nyaman dengan mengakses perangkat yang terhubung internet. Inovasi pelayanan perbankan melalui teknologi internet banking, diharapkan dapat menekan

transactional cost dan antrian yang terjadi di kantor-kantor bank. Beberapa bank di Indonesia mulai melakukan strategi pemasaran pada jasa pelayanan perbankan melalui pemanfaatan teknologi internet banking.

Sebagai upaya dalam menjaga eksistensi maka Bank Rakyat Indonesia (BRI) terus berinovasi dalam menerapkan teknologi informasi yang telah menjadi bagian dari gaya hidup masyarakat dan senantiasa meningkatkan kualitas layanan, memperluas jaringan cabang seluruh Indonesia dan meningkatkan jaringan transaksi elektronik salah satunya melalui layanan yang berbasis internet.

3

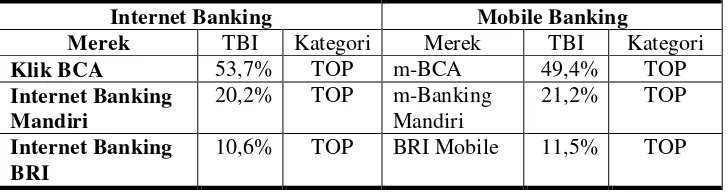

Tabel 1. Top Brand Indeks Menurut Kategori Internet Banking dan Mobile Banking di Indonesia

Internet Banking Mobile Banking

Merek TBI Kategori Merek TBI Kategori

Sumber: Top Brand Index 2014 Kategori Banking dan Finance. 2014

Berdasarkan Tabel 1, BCA dengan layanan klik BCA dan m-BCA menjadi layanan yang mendapat kepercayaan tinggi bagi sebagian nasabah di Indonesia, sedangkan BRI dengan layanan Internet Banking BRI dan BRI Mobile berada di urutan ke tiga. Tabel 1 menunjukkan animo sebagian nasabah terhadap penggunaan fasilitas

internet banking saat ini sangat tinggi karena memberikan berbagai kemudahan dalam melakukan transaksi keuangan. Pada sisi yang lain, hasil Top Brand Index ini bisa menggambarkan masih rendah tingkat kepercayaan nasabah terhadap layanan

internet banking BRI dan BRI mobile. Apabila masalah ini tidak diatasi, maka kepercayaan masyarakat (nasabah) akan amannya transaksi internet banking

menjadi luntur dan kemungkinan besar layanan internet banking akan dihindari oleh masyarakat (nasabah).

Timbulnya beberapa kasus pada menggunakan media internet banking dan tidak adanya interaksi fisik antara karyawan bank dengan nasabah dapat menyebabkan nasabah tidak percaya terhadap internet banking. Ketidakpercayaan nasabah terhadap internet banking dapat menimbulkan rasa kekhawatiarn pada nasabah untuk menggunakan internet banking. Kekhawatiran ini menyebabkan nasabah enggan menggunakan internet banking. Karena nasabah tidak menggunakan

4

dengan tujuan agar nasabah puas dengan layanan yang diberikan oleh bank maka bank memperbanyak jumlah ATM, kantor cabang dan pencetakan formulir transaksi, katalog, brosur yang menyebabkan bank harus mengeluarkan biaya yang besar. Kedua, bank telah mengeluarkan dana yang besar untuk membangun sistem

internet banking tetapi internet banking tidak memberikan nilai tambah bagi nasabah karena nasabah enggan menggunakan internet banking. Hal ini akan menimbulkan tantangan bagi bank untuk menemukan strategi untuk mendapatkan kepercayaan nasabah terhadap internet banking.

Dibalik kemudahan dan manfaat yang ditawarkan dari fasilitas internet banking

juga memiliki risikoyang tinggi apabila sistem teknologi informasi yang dibangun memiliki banyak kelemahan seperti konektivitas yang lambat, sering terjadi gangguan (error) bahkan jika terdapat celah keamanan oleh gangguan para peretas, sehingga sering menjadi pertanyaan bagi para nasabah sebelum mereka memutuskan menggunakan internet banking khususnya mengenai kerahasiaan data pribadi, keamanan transaksi dan gagal transaksi. Oleh karena itu, pihak bank perlu membuat sistem keamanan internet banking yang baik sehingga menimbulkan kepercayaan nasabah.

Informasi dan data yang diperoleh dari Bank Rakyat Indonesia Kantor Cabang Pembantu (KCP) Tanjung Agung menunjukkan adanya gap yang sangat tinggi antara jumlah nasabah yang menabung dengan jumlah nasabah yang menggunakan layanan

5

Tabel 2. Gap Jumlah Pengguna E-Banking dan Jumlah Nasabah di BRI KCP Tanjung Agung

Periode

Pengguna

E-Banking Jumlah Nasabah Gap

2011 2012 2013 2011 2012 2013 2011 2012 2013

Sumber: PT. Bank Rakyat Indonesia, Tbk KCP Tanjung Agung. 2014

Informasi dan data yang diperoleh dari Bank Rakyat Indonesia Kantor Cabang Pembantu (KCP) Tanjung Agung menunjukkan adanya gap yang sangat tinggi antara jumlah nasabah yang menabung dengan jumlah nasabah yang menggunakan layanan

6

Tabel 2 menunjukkan pada Tahun 2011 terdapat gap pada Bulan Desember yaitu 19,3%, Tahun 2012 gap tertinggi pada Bulan Januari yaitu 16,9% dan Tahun 2013, gap tertinggi pada Bulan Agustus yaitu 10%. Fenomena ini dipicu dengan maraknya tindak kejahatan internet dengan menggunakan fasilitas internet banking di Indonesia, seperti kasus pada BCA pada tahun 2011 sampai dengan 2012 berupa penipuan registrasi melalui website palsu yang mirip dengan alamat situs resminya BCA serta pembobolan rekening nasabah BCA, BNI dan Bank Permata yang diduga dilakukan dari internetbanking dengan menggunakan Trojan Zeus yang disusupkan ke dalam

browser. Maraknya tindak kejahatan pada internet banking memengaruhi kepercayaan nasabah untuk menggunakan layanan internet banking. Hal-hal tersebut menjelaskan bahwa meskipun jumlah penabung terus meningkat hal ini tidak diikuti dengan meningkatnya jumlah pengguna layanan internet banking

BRI. Nasabah penabung mempertimbangkan aspek risiko yang akan muncul nantinya dengan adopsi internet banking tersebut.

7

kemudahan penggunaan teknologi informasi (perceived usefulness) dengan mempertimbangkan kemudahan dalam penggunaan TI (Perceived Ease of Use).

Selain itu, faktor risiko transaksi dan kelengkapan fitur layanan internet banking

menjadi hal yang sangat dipertimbangkan dalam melakukan transaksi virtual karena jarak, kemampuan teknologi dalam memfasilitasi transaksi, layanan online dan banyak hal yang dipertimbangkan nasabah bank dalam transaksi melalui internet banking. Oleh karena itu, keberhasilan adopsi internet banking tidak hanya dipengaruhi sejumlah manfaat, tetapi juga aspek risiko yang di banyak riset empiris justru menjadi ancaman serius terkait adopsi internet banking. Aspek risiko berhubungan dengan aspek keamanan pada layanan internet banking. Pentingnya aspek keamanan pada setiap transaksi yang menggunakan internet banking akan memberikan kenyamanan dan di sisi lain dapat meningkatkan trust (kepercayaan) dari nasabah sehingga interaksi nasabah dengan bank mengalami peningkatan (Monzana,et.al.,2009 Rod,et.al., 2009 dalam Mahardika dan Basuki, 2011)

Berdasarkan fenomena dan penjelasan mengenai kepercayaan nasabah dalam menggunakan layanan internet banking, maka peneliti ingin melihat lebih jauh pengaruh persepsi nasabah terkait dengan risiko, manfaat yang diterima serta kemudahan penggunaan internet banking terhadap kepercayaan nasabah dalam menggunakan layanan internet banking dengan memberikan judul penelitian yaitu:

Pengaruh Persepsi Risiko, Persepsi Manfaat dan Persepsi Kemudahan Penggunaan

Internet Banking Terhadap Kepercayaan Nasabah Dalam Menggunakan Layanan

8

1.2. Identifikasi Masalah

Berdasarkan penjelasan pada latar belakang dan fenomena yang terjadi, maka dapat diidentifikasikan permasalah penelitian yaitu :

“Apakah persepsi risiko, persepsi manfaat dan persepsi kemudahan penggunaan

internet banking berpengaruh baik secara parsial dan simultan terhadap kepercayaan nasabah dalam menggunakan layanan internet banking di BRI KCP Tanjung Agung “

1.3. Tujuan Penelitian

Adapun tujuan penelitian ini adalah :

1. Mengetahui pengaruh persepsi risiko terhadap kepercayaan nasabah dalam menggunakan layanan internet banking di BRI KCP Tanjung Agung;

2. Mengetahui pengaruh persepsi manfaat terhadap kepercayaan nasabah dalam menggunakan layanan internet banking di BRI KCP Tanjung Agung; 3. Mengetahui pengaruh persepsi kemudahan penggunaan terhadap

kepercayaan nasabah dalam menggunakan layanan internet banking di BRI KCP Tanjung Agung.

9

1.4. Manfaat Penelitian

Manfaat dari penelitian ini adalah :

1. Bagi Bank Rakyat Indonesia KCP Tanjung Agung

Memberikan informasi terkait tingkat kepercayaan nasabah dalam menggunakan layanan internet banking, sehingga dapat menjadi rujukan dalam memperbaiki sistem layanan internet banking.

2. Bagi Peneliti

Memberikan tambahan pengetahuan dalam mengaplikasikan teori manajemen pemasaran

3. Bagi Pihak Lain

Sebagai bahan rujukan atau referensi untuk penelitian lanjutan mengenai internet banking.

1.5. Kerangka Pemikiran

10

persepsi risiko, persepsi manfaat, persepsi kemudahan penggunaan, dan kepercayaan.

Internet banking dalam Kusuma dan Susilowati (2007) disebutkan sebagai salah satu bentuk electronic banking yang ditawarkan melalui internet di mana para nasabah dapat melakukan dan bertransaksi jasa keuangan dalam suatu lingkungan semu (virtual environtment). Technology Acceptance Model (TAM), merupakan model yang populer dan banyak digunakan dalam berbagai penelitian mengenai proses adopsi teknologi informasi termasuk internet banking. Kesederhanaan (parsimory) dan kemampuan menjelaskan (explanatory power) hubungan sebab akibat merupakan alasan utama penggunaan model TAM (Davis, 1989). Model TAM menganggap bahwa 2 keyakinan individual, yaitu persepsi kemudahan penggunaan (perceived ease of use) dan persepsi manfaat (perceived usefulness) merupakan determinan utama perilaku adopsi (perilaku untuk menggunakan).

Persepsi risiko sangat memengaruhi kepercayaan. Semakin kecil persepsi risiko maka semakin besar tingkat kepercayaannya, begitu pun sebaliknya. Jika risiko itu meningkat dari sekedar informasi sampai pada keputusan pembelian produk (transaksi), risiko diasosiasikan dengan kepercayaan (Dowling dan Staelin,2001 dalam Pavlou, 2003). Beberapa indikator yang dapat mengukur risiko yaitu kemungkinan risiko kehilangan, risiko biaya, risiko terhadap keamanan, risiko gangguan kinerja produk (suatu produk tidak sesuai harapan), waktu yang terpakai (Pavlou, 2003; Cunningham, 2005).

11

risiko sosial. Besarnya persepsi konsumen mengenai risiko mempengaruhi besarnya kepercayaan terhadap online bank dan sistem dari online bank tersebut, sehingga ketika memproses informasi online, konsumen sering menganggap bahwa ada risiko yang tinggi walaupun risiko tersebut sebenarnya rendah (Mukherjee & Nath 2003). Nasabah yang lebih berpengalaman melakukan transaksi online mempunyai lebih banyak informasi mengenai online banking sehingga mereka beranggapan risikonya rendah dan karena itu mereka mempunyai kepercayaan yang lebih dalam transaksi online (Ba, 2001). Dari penjelasan ini dapat disimpulkan bahwa perceived risk dapat digunakan untuk mengukur kepercayaan.

Dalam penelitian ini, indikator persepsi risiko dilihat dari tindakan yang dilakukan oleh bank untuk memperkecil risiko dari penggunaan internet banking, dan diharapkan tindakan yang dilakukan oleh bank untuk memperkecil risiko akan berdampak positif pada kepercayaan nasabah untuk menggunakan layanan internet

banking yang ditawarkan. Persepsi risiko dilihat dari minimnya risiko, keamanan transaksi, biaya transaksi yang terjangkau, jaminan keamanan serta waktu transaksi (Mukherjee dan Nath, 2003; Pavlou, 2003; Cunningham, 2005).

12

bagi bank. Nasabah yang menerima sistem tersebut akan semakin bersedia melakukan perubahan-perubahan dalam praktik dan menggunakan waktu dan usahanya untuk memulai menggunakan sistem informasi baru tersebut.

Davis et al., (1989), mengkonsepkan bahwa perceived usefulness diukur melalui indikator seperti meningkatkan kinerja pekerjaan, menjadikan pekerjaan lebih mudah serta secara keseluruhan teknologi yang digunakan dirasakan bermanfaat. Yahyapour (2008) menambahkan bahwa perceived usefulness dapat diukur dengan indikator meningkatkan produktivitas, menjadikan kerja lebih efektif, dan pekerjaan menjadi lebih cepat.

Perceived ease of use sebuah teknologi merupakan suatu ukuran di mana seseorang percaya bahwa teknologi tersebut dapat dengan mudah dipahami dan digunakan. Sedangkan perceived usefulness merupakan suatu ukuran di mana penggunaan suatu teknologi dipercaya akan mendatangkan manfaat bagi orang yang menggunakannya. Persepsi kemudahan penggunaan memberikan beberapa indikator terhadap suatu sistem teknologi informasi seperti internet banking yang meliputi efisiensi waktu dalam penggunaan, tampilan situs mudah dimengerti, menambah keterampilan dalam menggunakannya, dan mudah untuk dipelajari (Mahardika dan Basuki, 2011).Menurut Rigopoulos dan Askounis (2007), Hoppe

et.al.,(2001), dan Yahyapour (2008) perceived ease of use juga dapat diukur melalui indikator jelas dan mudah dimengerti, serta mudah dikuasai.

Dalam penelitian ini, indikator persepsi persepsi kemudahan penggunaan dilihat dari dampak positif pada kepercayaan nasabah untuk menggunakan layanan internet

13

internet banking yang jelas dan mudah dipahami, kemudahan terhadap informasi dan beragam transaksi, penggunaan yang fleksibel dan kemudahan operasional (Davis et.al.,1989; Yahyapour, 2008).

Dalam pandang pemasaran, perkembangan kepercayaan menjadi komponen fundamental dari strategi pemasaran yang ditujukan untuk mengarahkan pada penciptaan hubungan pelanggan. Pelanggan harus mampu merasakan bahwa dia dapat mengandalkan dan memercayai perusahaan. Akan tetapi, untuk membangun kepercayaan dibutuhkan waktu lama dan hanya dapat berkembang setelah pertemuan yang berulangkali dengan pelanggan. Kepercayaan berkembang setelah seorang individu mengambil risiko dalam berhubungan dengan mitranya. Hal ini menunjukkan bahwa membangun hubungan yang dapat dipercaya akan lebih mungkin terjadi dalam sektor industri tertentu, terutama yang melibatkan pengambilan risiko oleh pelanggan dalam jangka pendek atau jangka panjang (Barnes, 2003).

14

Pengukuran kepercayaan menurut Morgan dan Hunt,1994 adalah: kinerja perusahaan secara keseluruhan memenuhi harapan, pelayanan yang diberikan perusahaan secara konsisten terjaga kualitasnya, percaya bahwa perusahaan tersebut akan bertahan lama. Menurut Mukherjee dan Nath (2003) kepercayaan dapat diukur melalui technology orientation, reputation dan perceived risk.

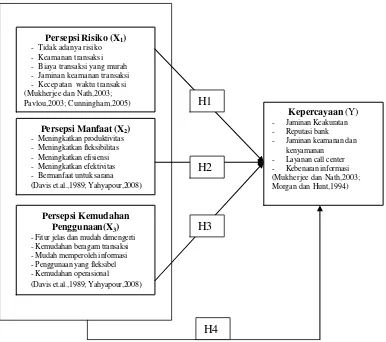

Gambar 1. Pengaruh Persepsi Risiko, Persepsi Manfaat dan Persepsi Kemudahan Penggunaan Terhadap Kepercayaan Nasabah dalam Menggunakan Layanan Internet Banking

Persepsi Risiko (X1)

- Tidak adanya risiko - Keamanan transaksi - Biaya transaksi yang murah - Jaminan keamanan transaksi - Kecepatan waktu transaksi (Mukherjee dan Nath,2003;

15

Technology Acceptance Model (TAM) dibentuk dari 2 keyakinan individual, yaitu

perceived ease of use dan perceived usefulness yang menjadi sumber utama kerangka penelitian ini. Perceived ease of use dan perceived usefulness

diindikasikan memiliki pengaruh terhadap kepercayaan dalam menggunakan

internet banking. Selain itu, adanya persepsi risiko dalam membentuk kepercayaan nasabah menjadi variabel yang perlu disandingkan dengan Technology Acceptance Model (TAM).

1.6. Hipotesis

Rumusan hipotesis dalam penelitian ini adalah sebagai berikut.

H1. Persepsi risiko berpengaruh positif terhadap kepercayaan nasabah dalam menggunakan layanan internet banking.

H2. Persepsi manfaat berpengaruh positif terhadap kepercayaan nasabah dalam menggunakan layanan internet banking.

H3. Persepsi kemudahan penggunaan berpengaruh positif terhadap kepercayaan nasabah dalam menggunakan layanan internet banking.

H4. Persepsi risiko, manfaat dan kemudahan penggunaan berpengaruh secara bersama-sama terhadap kepercayaan nasabah dalam mengunakan layanan

16

II. TINJAUAN PUSTAKA

2.1. Internet Banking

Revolusi informasi yang ditandai dengan kemunculan internet telah berdampak hampir ke setiap sektor kehidupan manusia, dimulai dari sektor pertahanan dan keamanan hingga sampai pada sektor perbankan. Pada sektor perbankan, hasil dari revolusi informasi ini adalah ditemukannya sebuah konsep baru yang disebut

internet banking.

Definisi internet banking menurut Furst dalam Kusuma dan Susilawati (2007) adalah penggunaan internet sebagai alat pengendali untuk jasa bank, termasuk jasa tradisional seperti membuka rekening deposito atau mentransfer dana diantara rekening yang berbeda, seperti halnya jasa dari bank baru, seperti tagihan elektronik sekarang dan pembayaran, yang memperbolehkan konsumen untuk menerima dan membayar tagihan melalui situs bank.

Pengertian ini tidak jauh berbeda dengan pendapat Turban, dalam Kusuma dan Susilawati (2007), meskipun memberi istilah internet banking dengan online

17

termasuk didalamnya bermacam-macam kegiatan perbankan yang terhubung dari rumah, bisnis atau dari jalan daripada fisik lokasi bank."

Dari pengertian di atas, dapat disimpulkan bahwa internetbanking merupakan suatu bentuk pemanfaatan media internet oleh bank untuk mempromosikan dan sekaligus melakukan transaksi secara online, baik dari produk yang sifatnya konvensional maupun yang baru.

2.2. Layanan Internet Banking

Internet banking memberikan jangkauan yang luas bagi nasabah untuk melakukan transaksi elektronik melalui website bank. Awal perkenalannya, internet banking

sebagai pemberi informasi bagi bank untuk memasarkan produk dan layanan (Tan dan Teo, 2000). Menurut Maharsi dan Fenny (2006) internetbanking adalah salah satu layanan jasa bank yang memungkinkan nasabah untuk memperoleh informasi, melakukan komunikasi, dan melakukan transaksi perbankan melalui jaringan internet. Kusuma dan Susilowati (2007) menyebutkan internet (online) banking

merupakan salah satu bentuk electronic banking yang ditawarkan melalui internet dimana nasabah dapat melakukan dan bertransaksi jasa keuangan dalam suatu lingkungan semu (virtual environment). Dengan kata lain, bank yang memiliki

website tetapi tidak dapat digunakan untuk bertransaksi tidak termasuk dalam

18

Tan dan Teo (2000) menyebutkan bahwa bank yang menggunakan internet banking

menyediakan layanan yang rendah biaya untuk nasabah. Internet banking

memangkas biaya operasi, memperbaiki efisiensi, mengurangi biaya kertas untuk keperluan transaksi serta memberikan kesempatan pada bank untuk menjaga hubungannya dengan nasabah dan mencari nasabah baru. Internet banking

berkembang menjadi “one stop service and information unit” yang menjanjikan keuntungan sekaligus untuk bank dan nasabahnya (Tan dan Teo, 2000).

Internet banking memberikan beberapa keuntungan dibandingkan bank dengan sistem tradisional. Beberapa keuntungannya antara lain (Hoppe et al., 2001)

1. Hemat waktu. Artinya nasabah tidak perlu mengunjungi bank

2. Kenyamanan, yaitu rekening dapat digunakan untuk pembayaran dan transfer rekening tanpa mengantri

3. Akses.Pelayanan tersedia dalam 7 hari seminggu, 24 jam sehari

4. Konfirmasi.Transaksi dan terlaksana dan terkonfirmasi dengan segera. 5. Jarak.Nasabah dapat melakukan apa saja dari mengecek rekening hingga

mengisi aplikasi kredit

6. Keamanan.Nasabah memilih sendiri PIN, dan mencegah akses tidak resmi pada akun mereka

7. Keselamatan.Nasabah tidak perlu membawa uang tunai dalam jumlah besar

Internet banking juga memberikan kerugian, antara lain :

19

menambah biaya untuk nasabah jika dibandingkan dengan bank dengan sistem tradisional atau dengan layanan perbankan lain seperti ATM

2. Ketersediaan.nasabah tidak bisa membuka dan menutup rekening menggunakan internet banking

3. Keamanan yaitu serangan hacker dan penipuan

2.3. Konsep Technology Acceptance Model (TAM)

Davis (1989) dan Davis et al.,(1989) disebutkan model yang dibangun untuk menganalisis dan memahami faktor-faktor yang mempengaruhi diterimanya penggunaan teknologi komputer, di antaranya yang tercatat dalam berbagai literatur dan referensi hasil riset dibidang teknologi informasi adalah seperti Theory of Reasoned Action (TRA), Theory of Planned Behaviour (TPB), dan Technology Acceptance Model (TAM).

20

manfaat dan kemudahan penggunaan TI menjadikan tindakan/perilaku orang tersebut sebagai tolok ukur dalam penerimaan sebuah teknologi.

Model TAM yang dikembangkan dari teori psikologis, menjelaskan perilaku pengguna komputer berlandaskan pada kepercayaan (belief), sikap (attitude),

keinginan (intention), dan hubungan perilaku pengguna (user behaviour relationship). Tujuan model ini adalah untuk menjelaskan faktor-faktor utama dari perilaku pengguna terhadap penerimaan pengguna teknologi. Model ini menempatkan faktor sikap dari tiap-tiap perilaku pengguna dengan dua variabel yaitu: kemudahan penggunaan dan kemanfaatan. Kedua variabel tersebut dapat menjelaskan aspek keperilakuan pengguna.

Kesimpulan dari model TAM yang telah dijelaskan bahwa persepsi pengguna akan menentukan sikapnya dalam penggunaan TI. Model ini secara lebih jelas menggambarkan bahwa penerimaan penggunaan TI dipengaruhi oleh kemanfaatan dan kemudahan penggunaan. Penelitian ini mengadopsi model TAM dengan mengambil 2 variabel yaitu persepsi kemudahan penggunaandan persepsi kemanfaatan serta menambahkan persepsi risiko sebagai variabel yang dapat menentukan sikap seseorang dalam menggunakan TI.

2.3.1. Persepsi Risiko

21

yang tidak pasti dalam menggunakan internet banking. Penilaian risiko dirasakan sangat tergantung pada psikologis individu dan karakteristik situasional, dengan mengidentifikasi dua kategori utama yang dirasakan risiko yaitu kinerja dan psikososial.

Persepsi risiko sangat memengaruhi kepercayaan. Semakin kecil persepsi risiko maka semakin besar tingkat kepercayaannya, begitu pun sebaliknya. Jika risiko itu meningkat dari sekedar informasi sampai pada keputusan pembelian produk (transaksi), risiko diasosiasikan dengan kepercayaan (Dowling dan Staelin, 2001 dalam Pavlou, 2003). Beberapa indikator yang dapat mengukur risiko yaitu kemungkinan risiko kehilangan, risiko biaya, risiko terhadap keamanan, risiko gangguan kinerja produk (suatu produk tidak sesuai harapan), waktu yang terpakai (Pavlou, 2003; Cunningham, 2005).

Menurut Jacoby dan Kaplan (1972) dalam Mukherjee dan Nath, 2003 konstruk persepsi risiko yaitu risiko psikologi, risiko keuangan, risiko kinerja, risiko fisik dan risiko sosial. Besarnya persepsi konsumen mengenai risiko mempengaruhi besarnya kepercayaan terhadap online bank dan sistem dari online bank tersebut, sehingga ketika memproses informasi online, konsumen sering menganggap bahwa ada risiko yang tinggi walaupun risiko tersebut sebenarnya rendah (Mukherjee dan Nath, 2003).

22

2001). Dari penjelasan ini dapat disimpulkan bahwa perceived risk dapat digunakan untuk mengukur kepercayaan. Dalam penelitian ini, indikator persepsi risiko dilihat dari tindakan yang dilakukan oleh bank untuk memperkecil risiko dari penggunaan internet banking, dan diharapkan tindakan yang dilakukan oleh bank untuk memperkecil risiko akan berdampak positif pada kepercayaan nasabah untuk menggunakan layanan internet banking yang ditawarkan. Persepsi risiko dilihat dari minimnya risiko, keamanan transaksi, biaya transaksi yang terjangkau, jaminan keamanan serta waktu transaksi (Mukherjee dan Nath, 2003; Pavlou, 2003; Cunningham, 2005).

2.3.2. Persepsi Kemanfaatan

Perceived usefulness didefinisikan sebagai suatu ukuran dimana penggunaan suatu teknologi dipercaya akan mendatangkan manfaat bagi orang yang menggunakannya Persepsi terhadap kemanfaatan sebagai kemampuan subjektif pengguna di masa yang akan datang di mana dengan menggunakan sistem aplikasi yang spesifik akan meningkatkan kinerja dalam konteks organisasi (Davis et al., 1989).

23

Sikap seseorang dalam menggunakan teknologi informasi diprediksikan jika seseorang tersebut memercayai bahwa teknologi informasi dapat memberikan manfaat terhadap pekerjaannya. Oleh karena itu tingkat kemanfaatan teknologi informasi memengaruhi kepercayaan dalam menggunakan teknologi informasi tersebut (Mahardika dan Basuki, 2011).

2.3.3. Persepsi Kemudahan Penggunaan

Davis (1989), menjelaskan perceived ease of use sebagai suatu ukuran dimana seseorang percaya bahwa komputer dapat dengan mudah dipahami dan digunakan. Definisi tersebut didukung Wibowo (2006) yang menyatakan bahwa persepsi tentang kemudahan penggunaan sebuah teknologi didefinisikan sebagai suatu ukuran dimana seseorang percaya bahwa teknologi tersebut dapat dengan mudah dipahami dan digunakan. Davis et al., (1989) mendefinisikan persepsi kemudahan penggunaan sebagai ukuran dimana pengguna di masa yang akan datang mengganggap suatu sistem adalah bebas hambatan. Davis et al., (1989) menyebutkan indikator yang digunakan untuk mengukur perceived ease of use

yaitu mudah dipelajari, fleksibel, dapat mengontrol pekerjaan, serta mudah digunakan.

24

2011). Menurut Rigopoulos dan Askounis (2007), Hoppe et al.,(2001), dan Yahyapour (2008) perceived ease of use juga dapat diukur melalui indikator jelas dan mudah dimengerti, serta mudah dikuasai.

Dalam penelitian ini, indikator persepsi persepsi kemudahan penggunaan dilihat dari dampak positif pada kepercayaan nasabah untuk menggunakan layanan internet

banking yang ditawarkan. Persepsi kemudahan penggunaan dilihat dari fitur

internet banking yang jelas dan mudah dipahami, kemudahan terhadap informasi dan beragam transaksi, penggunaan yang fleksibel dan kemudahan operasional (Davis et.al.,1989; Yahyapour, 2008).

2.4. Kepercayaan

Pemasaran yang efektif bergantung pada pengembangan dan pengelolaan kepercayaan konsumen sehingga konsumen secara khusus membeli suatu jasa sebelum mengalaminya. Kepercayaan konsumen juga didefenisikan bahwa penyedia jasa dapat dipercaya atau diandalkan dalam memenuhi janjinya (Sideshmuhk et al., 2002: 17).

Secara konseptual, kepercayaan ada jika suatu pihak punya keyakinan terhadap integritas dan reliabilitas pihak lain. Berbagai teori tentang kepercayaan, menyarankan bahwa keyakinan pada pihak yang mendapat kepercayaan adalah

25

karena hubungan yang dilandasi kepercayaan sangat dihargai sehingga pihak yang berkepentingan akan sangat ingin berkomitmen ke dalam hubungan tersebut (Morgan dan Hunt, 1994: 24).

Menurut Barnes (2003: 149) beberapa elemen penting dari kepercayaan yaitu: 1. Kepercayaan merupakan perkembangan dari pengalaman dan tindakan masa

lalu

2. Watak yang diharapkan dari partner, seperti dapat dipercaya dan dapat diandalkan

3. Kepercayaan melibatkan kesediaan untuk menempatkan diri dalam risiko 4. Kepercayaan melibatkan perasaan aman dan yakin pada diri partner

Butler (1991) dalam Barnes (2003), mengidentifikasi ada 11 kondisi yang dapat menyebabkan kepercayaan itu ada, yaitu; keleluasaan, ketersediaan, kompetensi, konsistensi, pelaku adil, integritas, loyalitas, keterbukaan, kepercayaan secara keseluruhan, janji akan pemenuhan kebutuhan dan penerimaan.

26

lebih mungkin terjadi dalam sektor industri tertentu, terutama yang melibatkan pengambilan risiko oleh pelanggan dalam jangka pendek atau jangka panjang (Barnes, 2003).

Kepercayaan dibutuhkan oleh pengguna teknologi informasi dalam rangka meningkatkan kinerja individu dalam melakukan kegiatan organisasi atau perusahaan. Kepercayaan juga membantu pengguna untuk mengurangi kompleksitas sosial dalam menghadapi kemungkinan yang tidak diinginkan. Kepercayaan nasabah didefinisikan dalam penelitian ini sebagai indikator keadaan psikologis yang mengarah pada kepercayaan dalam melakukan transaksi perbankan di internet, menjaga kepentingan transaksi nasabah, menjaga komitmen dalam melayani nasabah dan memberikan manfaat pada penggunanya (Mahardika dan Basuki,2011: p169).

2.4.1. Pengukuran Kepercayaan Konsumen

27

a. Technology Orientation

Besarnya kepercayaan konsumen terhadap suatu perusahaan dan produk atau jasa yang “dijual” berkaitan dengan besarnya kepercayaan mereka

terhadap sistem yang digunakan perusahaan tersebut. Ketika konsumen memperkirakan faktor kepercayaan, beberapa persoalan muncul dalam pikiran mereka dan salah satu persoalan tersebut adalah kesesuaian kemampuan dari sistem tersebut dengan harapan konsumen. Konsumen menggunakan beberapa ukuran seperti kecepatan, keakuratan, kemampuan mengatasi masalah dan ketahanan terhadap situasi tertentu.

b. Reputation

Reputasi dapat diartikan sebagai “keseluruhan kualitas atau karakter yang

dapat dilihat atau dinilai secara umum oleh masyarakat”. Ketika konsumen bermaksud melakukan transaksi dengan suatu perusahaan, mereka akan mempertimbangkan reputasi perusahaan tersebut dimana ketika konsumen merasa suatu perusahaan memiliki reputasi yang jelek, mereka akan malas menggunakan jasa atau produk perusahaan tersebut

c. Perceived Risk

28

beranggapan resikonya lebih rendah dan karena itu mereka mempunyai kepercayaan yang lebih tinggi pada perusahaan tersebut

Berdasarkan penjelasnnya di atas, indikator pengukuran kepercayaan dari Mukherjee dan Nath (2003) serta Morgan dan Hunt,1994 di modifikasi guna kepentingan penulisan ini menjadi a) reputasi bank;b) jaminan keakuratan transaksi; c) jaminan keamanan; dan d) kenyamanan transaksi.

2.4.2. Manfaat Kepercayaan Pelanggan

Kepercayaan merupakan hal penting bagi kesuksesan relationship. Manfaat dari terjalinnya hubungan yang didasarkan atas kepercayaan adalah signifikan dan menggambarkan hal-hal berikut (Mukherjee dan Nath, 2003) :

1. Cooperation

Kepercayaan dapat meredakan perasaaan ketidakpastian dan risiko, jadi bertindak untuk menghasilkan peningkatan kerjasama antar anggota

relationship. 2. Komitmen

Komitmen merupakan komponen yang dapat membangun relationship, mudah hilang, dibentuk hanya dengan pihak-pihak yang saling percaya. 3. Relationship duration

29

4. Kualitas

Pihak yang percaya lebih mungkin untuk menerima dan menggunakan informasi dari pihak yang dipercaya, dan pada gilirannya menghasilkan benefit yang lebih besar dari informasi tersebut.

2.4.3. Elemen Kepercayaan Konsumen

Menurut Barnes (2003:149), beberapa elemen penting dari kepercayaan adalah: a. Kepercayaan merupakan perkembangan dari pengalaman dan tindakan masa

lalu.

b. Watak yang diharapkan dari partner, seperti dapat dipercaya dan dapat diandalkan.

c. Kepercayaan melibatkan kesediaan untuk menempatkan diri dalam risiko. d. Kepercayaan melibatkan perasaan aman dan yakin pada diri partner.

30

terutama yang melibatkan pengambilan risiko oleh pelanggan dalam jangka pendek atau jangka panjang (Barnes, 2003:149).

2.4.4. Faktor Terbentuknya Kepercayaan

Kepercayaan bermanfaat dan penting untuk membangun relationship, walaupun menjadi pihak yang dipercaya tidaklah mudah dan memerlukan usaha bersama. Menurut Morgan dan Hunt, 1994 terdapat beberapa faktor yang memberikan kontribusi bagi terbentuknya kepercayaan yaitu :

1. Shared value

Nilai merupakan hal mendasar untuk mengembangkan kepercayaan. Pihak-pihak dalam relationship yang memiliki perilaku, tujuan dan kebijakan yang sama akan mempengaruhi kemampuan mengembangkan kepercayaan.

2. Interdependence

Ketergantungan pada pihak lain mengimplikasikan kerentanan. Untuk mengurangi risiko, pihak yang tidak percaya akan membina relationship

dengan pihak yang dapat dipercaya. 3. Quality communication

Komunikasi yang dilakukan untuk menghasilkan kepercayaan harus dilakukan secara teratur dan berkualitas tinggi, atau dengan kata lain harus relevan, tepat waktu, dan reliable.

4. Non opportunistic behavior

Berperilaku secara opportunis adalah dasar bagi terbatasnya pertukaran.

31

partisipasi semua pihak dan tindakan yang meningkatkan keinginan untuk berbagi benefit dalam jangka panjang.

2.5. Penelitian Terdahulu

Tabel 3. Penelitian Terdahulu

Nama (tahun) Variabel penelitian Metode

pengukuran

3. Perceived Ease of Use

4. Perceived Credibility

5. minat menggunakan

internetbanking

SEM Faktor yang mempengaruhi

minat menggunakan internet

banking adalah Perceived Usefulness, Perceived Ease of

Use, dan Perceived Credibility.

Faktor Computer Self Efficacy

berpengaruh pada minat

menggunakan internet banking

secara tidak langsung melalui

Perceived Usefulness,

Perceived Ease of Use, dan

32

III. METODE PENELITIAN

3.1. Rancangan Penelitian

Penelitian ini mengunakan rancangan penelitian kausal karena bertujuan untuk mendapatkan bukti sebab akibat antara variabel-variabel penelitian yang terdiri atas persepsi risiko, persepsi manfaat, persepsi kemudahan penggunaan dan kepercayaan.

3.2. Ruang Lingkup dan Objek Penelitian

Ruang lingkup penelitian ini adalah bidang perilaku konsumen, khususnya sikap nasabah bank terhadap aplikasi internet banking pada Bank Rakyat Indonesia (BRI) KCP Tanjung Agung. Lingkup bahasan yang diteliti adalah adopsi layanan internet banking. Ditinjau dari keberadaan responden, maka penelitian ini diadakan di PT. Bank Rakyat Indonesia (BRI) KCP Tanjung Agung. Subjek penelitian ini yaitu semua nasabah PT. Bank Rakyat Indonesia (BRI) KCP Tanjung Agung yang menggunakan layanan internet banking.

33

banking. Verifikasi hipotesis akan dibuktikan dengan menggunakan analisis multiple regression,berdasarkan hasil penyebaran kuesioner.

3.3. Populasi, Sampel dan Teknik Pengambilan Sampel

3.3.1 Populasi

Populasi penelitian ini adalah semua nasabah yang memiliki akses dan pernah melakukan transaksi internet banking dengan jumlah nasabah yang menggunakan

internet banking pada Bulan Desember 2013 sebanyak 264 orang (Tabel 2).

3.3.2 Sampel

Menurut Sugiyono (2004), sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki populasi tersebut. Bila populasi besar dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misal karena keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi itu. Apa yang dipelajari dari sampel itu, simpulannya akan diberlakukan untuk populasi. Untuk itu sampel yang diambil dari populasi harus betul-betul

representative (mewakili).

34

Berdasarkan pendapat di atas, batas kesalahan yang digunakan dalam pengambilan sampel sebesar 10% karena keterbatasan dana, tenaga dan waktu. Selain itu, penggunaan sampling error dalam pengambilan sampel karena belum pernah ada sampel yang bisa mewakili karakteristik populasi sepenuhnya. Oleh karena itu dalam setiap penarikan sampel senantiasa melekatkan kesalahan-kesalahan (Kerlinger, 2000).

Rumus yang digunakan dalam mengambil sampel menggunakan pendapat Slovin dengan catatan bahwa populasi berdistribusi normal. (Umar, 2005), adalah sebagai berikut :

e = Persen kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang masih dapat ditolerir atau diinginkan, yaitu 10%

Berdasarkan rumus di atas, dapat diaplikasikan dengan data populasi yang telah ditentukan, yaitu:

35

3.3.3 Teknik Pengambilan Sampel

Populasi dalam penelitian ini memiliki sifat tidak terbatas dimana jumlah dan karakteristik dari responden penelitian tidak diketahui secara pasti, oleh karena itu teknik sampling yang tepat digunakan dalam penelitian ini adalah teknik sampling non-probabilitas (Malhotra, 2005:371). Selanjutnya, Teknik pengambilan sampel menggunakan teknik purposive sampling, yaitu seseorang diambil sebagai sampel karena dipastikan bahwa seseorang tersebut memiliki informasi yang diperlukan bagi penelitian (Sugiyono, 2008:122). Kriteria dalam purposive sampling yang dimaksud, yaitu :

a. Responden merupakan nasabah Bank Rakyat Indonesia (BRI) KCP Tanjung Agung

b. Responden terdaftar sebagai pengguna internet banking di BRI KCP Tanjung Agung

c. Responden sudah melakukan transaksi menggunakan layanan internet

banking minimal dua kali dalam satu bulan.

3.4. Variabel Penelitian

3.4.1 Identifikasi Variabel

Variabel dalam penelitian ini dapat diklasifikasikan menjadi 2 yaitu variabel bebas dan variabel terikat (Sugiyono, 2008: 59).

36

2. Variabel bebas, yaitu variabel yang tidak diprediksi oleh variabel lain dalam model. Variabel bebas dalam penelitian ini adalah persepsi risiko, persepsi manfaat dan persepsi kemudahan penggunaan.

3.4.2 Definisi Operasional Variabel

Berdasarkan kerangka pemikiran penelitian dan pemetaan teori yang telah dijelaskan pada bab sebelumnya, dapat dihasilkan indikator-indikator variabel. Indikator-indikator variabel diadopsi dari penelitian sebelumnya, dan hasil modifikasi atas indikator tersebut. Pada variabel Persepsi Manfaat (X2) dan

Persepsi Kemudahan Penggunaan (X3) mengadopsi dari Davis et.,al (1989) dan

Yahyapour, 2008, untuk variabel persepsi resiko (X1) mengadopsi dari Mukherjee

dan Nath, 2003; Pavlou, 2003; Cunningham, 2005 dan Kepercayaan (Y) mengadopsi dari Mukherjee dan Nath (2003) dan Morgant dan Hunt,1994. Operasional variabel dapat didefinisikan sebagai berikut :

1. Persepsi Risiko

37

a. Tidak adanya risiko b. Keamanan transaksi

c. Biaya transaksi yang murah d. Jaminan keamanan transaksi e. Kecepatan waktu transaksi

2. Persepsi Manfaat.

Didefinisikan sebagai suatu keyakinan nasabah pengguna layanan internet banking tentang sejauh mana penggunaan internet banking akan meningkatkan kinerja pekerjaannya. Persepsi manfaat diukur berdasarkan indikator-indikator sebagai berikut :

a. Meningkatkan produktivitas nasabah b. Meningkatkan fleksibilitas

c. Meningkatkan efisiensi aktifitas perbankan d. Meningkatkan efektivitas dalam bertransaksi e. Bermanfaat untuk sarana transaksi online

3. Persepsi Kemudahan Penggunaan.

Didefinisikan sebagai suatu ukuran bagi nasabah sebagai pengguna layanan

38

a. Fitur internet banking jelas dan mudah dimengerti b. Kemudahan melakukan beragam transaksi

c. Mudah memperoleh informasi produk perbankan d. Penggunaan yang fleksibel

e. Kemudahan operasional internet banking

4. Kepercayaan

Didefinisikan sebagai kesediaan pihak tertentu terhadap pihak lain dalam melakukan hubungan transaksi berdasarkan suatu keyakinan bahwa pihak yang dipercayai akan memenuhi segala kewajibannya secara baik sesuai yang diharapkan. Kepercayaan diukur berdasarkan indikator sebagai berikut (Mukherjee dan Nath, 2003) :

a. Jaminan keakuratan transaksi b. Reputasi bank

c. Jaminan keamanan dan kenyamanan transaksi d. Layanan call center

e. Kebenaran informasi

3.5. Metode Pengumpulan Data

39

atau variabel dalam bentuk daftar pertanyaan dan pernyataan yang digunakan dalam model penelitian.

Penyebaran dan pengumpulan data dilakukan secara langsung kepada responden dengan model self administered report yaitu responden diminta untuk mengisi sendiri kuesioner yang diberikan, akan tetapi tetap dalam pengawasan peneliti. selanjutnya, pengumpulan data sekunder dilakukan dengan cara mengumpulkan data dari lokasi penelitian yaitu BRI KCP Tanjung Agung, berupa data nasabah pengguna internet banking dan jumlah nasabah serta sumber-sumber lain yang dipublikasikan melalui internet berupa jurnal dan hasil penelitian dari lembaga formal.

3.6. Instrumen Penelitian dan Skala Pengukuran

Instrumen yang digunakan dalam penelitian ini adalah kuisioner yang berisikan pernyataan tertutup di mana jawaban sudah disediakan oleh peneliti. Kuesioner dibuat berdasarkan indikator-indikator yang diadopsi dan dimodifikasi, yaitu variabel Persepsi Manfaat (X2) dan Persepsi Kemudahan Penggunaan (X3)

mengadopsi dari Davis (1989) sedangkan variabel persepsi resiko (X1) dan

Kepercayaan (Y) mengadopsi dari Mukherjee dan Nath (2003). Penilaian mengenai konstruk dalam penelitian ini dilakukan dengan pertanyaan berskala. Jawaban yang terkumpul kemudian disusun dengan skala likert jenis ordinal.

Bentuk dasar yang digunakan dalam kuesioner ini adalah close ended questions dan

40

atau pernyataan dengan berbagai alternatif respon bagi respondennya guna mengetahui karakteristik responden. Scaled response questions adalah bentuk pertanyaan atau pernyataan yang memakai skala interval guna mengukur dan mengetahui ekspektasi nasabah mengenai atribut-atribut dan suatu produk atau jasa yang sedang diteliti, dari sudut pandang nasabah.

3.7. Uji Validitas dan Reliabilitas

Validitas adalah uji sejauh mana ketepatan dan kecermatan suatu alat ukur melakukan fungsi ukurannya (Sugiyono, 2008: 175). Uji validitas ini bertujuan untuk memeriksa apakah isi kuisioner sudah tepat untuk mengukur apa yang ingin diukur dan cukup dipahami oleh semua responden, yang diindikasikan oleh kecilnya persentase jawaban responden yang tidak terlalu menyimpang dari responden lainnya.

Uji validitas menggunakan matrik korelasi yang diukur dengan besaran Bartlett Test of Sphericity atau Measure of Sampling Adequacy (MSA) dan Anti-image Correlation. Pengujian validitas instrumen dalam penelitian ini, menggunakan komputer dengan program SPSS.

41

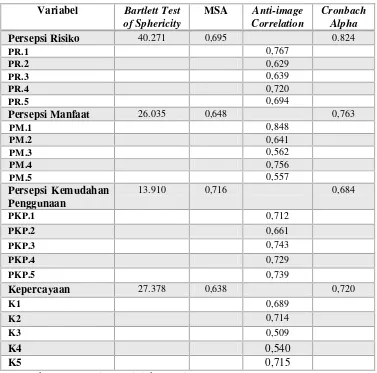

hasil yang diperoleh akan sama. Dalam penelitian ini, untuk menguji reliabilitas digunakan teknik analisis dengan formula Alpha Cronbach dengan bantuan program SPSS. Nilai suatu instrumen dikatakan reliabel bila nilai Alpha Cronbach ≥ 0,6. Berikut hasil uji tryout kuesioner yang disebarkan kepada 20 orang nasabah pengguna internet banking.

Tabel 4. Uji Tryout Instrument Penelitian

Variabel Bartlett Test Persepsi Risiko 40.271 0,695 0.824

PR.1 0,767

PR.2 0,629

PR.3 0,639

PR.4 0,720

PR.5 0,694

Persepsi Manfaat 26.035 0,648 0,763

PM.1 0,848

Kepercayaan 27.378 0,638 0,720

K1 0,689

K2 0,714

K3 0,509

K4 0,540

K5 0,715

42

Berdasarkan hasil penghitungan uji tryout kuesioner kepada 20 orang nasabah (Tabel 4) pengguna internet banking terlihat bahwa semua item pertanyaan sudah dinyatakan valid dan reliabel. Hasil ini dapat dibuktikan dengan nilai anti image correlation pada masing-masing variabel sudah > 0,5 dan nilai cronbach alpha sudah > 0,6, sehingga dapat disimpulkan bahwa kuesioner yang dirancang dapat dilanjutnya untuk keperluan analisis dan pengujian hipotesis.

3.8. Analisis Data

3.8.1. Analisis Deskriptif Kualitatif

Penjelasan data penelitian akan dilakukan dengan menggunakan pendekatan statistika deskriptif. Statistik deskriptif adalah statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi (Sugiyono, 2008).

43

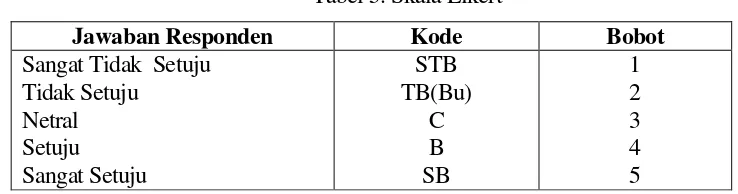

Pernyataan pada kuesioner dari masing-masing variabel bebas diberi bobot dari angka 1 hingga 5 dengan skala pengukuran yaitu skala likert dengan kriteria sebagai berikut (Tabel 5):

Tabel 5. Skala Likert

Jawaban Responden Kode Bobot

Sangat Tidak Setuju

Penafsiran atas jawaban responden kemudian disesuaikan dengan indikator dari tiap variabel bebas, dimana jawaban sangat tidak setuju ditafsirkan bahwa persepsi nasabah terhadap item pernyataan adalah sangat tidak baik (STB); tidak setuju menunjukkan persepsi nasabah terhadap item pernyataan adalah tidak baik/ buruk (TB/Bu); Netral menunjukkan persepsi terhadap item pernyataan adalah cukup (C); Setuju menunjukkan persepsi nasabah terhadap item pernyataan adalah baik (B); dan sangat setuju ditafsirkan sebagai persepsi nasabah terhadap item pernyataan adalah sangat baik (SB). Terhadap distribusi frekuensi tertinggi dari tiap item pertanyaan masing-masing variabel kemudian dirata-rata sehingga dapat diketahui indikator mana yang paling memengaruhi persepsi responden terhadap masing-masing variabel bebas.

3.8.2. Analisis Regresi Linier Berganda

44

memprediksi bagaimanakah persepsi risiko, persepsi manfaat dan persepsi kemudahan penggunaanmempengaruhi kepercayaan nasabah dalam menggunakan layanan internet banking. Selain itu, penggunaan regresi linier berganda digunakan juga untuk menjawab pernyataan hipotesis yang telah dirumuskan.

Y= a + b1X1 + b2X2 + b3X3

Keterangan :

Y = kepercayaan nasabah dalam menggunakan layanan internet banking X1 = persepsi risiko

X2 = persepsi manfaat

X3 = persepsi kemudahan penggunaan

b1,2 = Koefisien regresi

a = Nilai Konstanta

Hasil penghitungan regresi linier berganda dalam penelitian ini akan menghasilkan jawaban atas pernyataan hipotesis dan melihat besarnya nilai pengaruh seluruh variabel bebas terhadap variabel terikat.

3.9. Pengujian Hipotesis

3.9.1. Uji t – Parsial

45

n = Banyaknya pengamatan

Hipotesis statistik uji t dinyatakan dengan :

1. apabila nilai t hitung> t tabel dan signifikan < 0,05, berarti H0 ditolak dan Ha

diterima. Artinya persepsi risiko, persepsi manfaat dan persepsi kemudahan penggunaan berpengaruh secara parsial terhadap kepercayaan nasabah dalam menggunakan layananinternet banking. 2. apabila nilai t hitung< t tabel, H0 dan Signifikan > 0,05, berarti H0diterima

dan Ha ditolak. Artinya persepsi risiko, persepsi manfaat dan persepsi

kemudahan penggunaan tidak berpengaruh secara parsial terhadap kepercayaan nasabah dalam menggunakan layanan internet banking.

3.9.2. Uji F – Simultan

Pada konsep regresi linier, uji F merupakan uji simultan (keseluruhan, bersama-sama) dari variabel bebas terhadap variabel terikat. Artinya ada sebagian atau secara seluruh variabel bebas mempengaruhi variabel terikat. Rumus uji F sebagai berikut:

46

Keterangan:

F = Fhitung yang selanjutnya dibandingkan dengan Ftabel

k = Jumlah variabel independent

R2 = Koefisien korelasi ganda yang telah ditemukan n = Jumlah sampel

Hasil penghitungan uji F untuk menjawab pernyataan hipotesis statistik yaitu: 1. Apabila nilai Fhitung > Ftabel dan < 0,05, maka H0 ditolak dan Ha diterima

yang berarti persepsi risiko, persepsi manfaat dan persepsi kemudahan penggunaan berpengaruh secara simultan terhadap kepercayaan nasabah dalam menggunakan layanan internet banking.

2. Apabila nilai Fhitung< Ftabel dan 0,05, maka H0 diterima dan Ha ditolak

71

V. SIMPULAN DAN SARAN

5.1. Simpulan

Berdasarkan persepsi responden dalam kuesioner yang diberikan dan dilakukan pembahasan secara kualitatif dan kuantitatif, dapat diketahui bahwa variabel persepsi risiko, persepsi manfaat dan persepsi kemudahan penggunaan berpengaruh terhadap kepercayaan nasabah untuk menggunakan layanan internet banking, sehingga penelitian ini mendukung hipotesis yang diajukan yaitu :

1. Persepsi risiko berpengaruh positif tehadap kepercayaan nasabah dalam menggunakan layanan internet banking dengan nilai thitungsebesar 2,064.

2. Persepsi manfaat berpengaruh positif terhadap kepercayaan nasabah untuk menggunakan layanan internet banking dengan nilai thitung adalah 2,786.

3. Persepsi kemudahan penggunaan internet banking memiliki pengaruh positif terhadap kepercayaan nasabah untuk menggunakan layanan internet banking dengan nilai thitung adalah 2,381.

4. Persepsi risiko, persepsi manfaat dan persepsi kemudahan penggunaan berpengaruh secara bersama-sama dan signifikan terhadap kepercayaan nasabah untuk menggunakan layanan internet banking BRI dengan nilai

Fhitung(20,300) > Ftabel(2,70) pada tingkat signifikansi 0,000 dan taraf

72

5. Hasil analisis regresi linier berganda menunjukkan bahwa persepsi manfaat merupakan variabel yang paling berpengaruh nyata terhadap kepercayaan nasabah dalam menggunakan layanan internet banking dibandingkan dengan persepsi kemudahan penggunaan dan persepsi risiko.

5.2. Saran

Saran yang dapat direkomendasikan dari hasil penelitian antara lain:

1. Persepsi risiko terhadap kehilangan waktu transaksi akibat gangguan konektivitas serta hambatan lainnya (error system) harus diminimalisir oleh bank BRI sehingga kepercayaan nasabah semakin lebih baik terhadap layanan internet banking BRI.

2. Persepsi kemudahan penggunaan akan fitur dan menu-menu pada layanan

internet banking BRI yang ada saat ini harus dipertahankan dan ditingkatkan sehingga kepercayaan nasabah dalam menggunakan layanan internet banking

semakin meningkat.

5.3. Keterbatasan Penelitian