ABSTRAK

PENGARUH FAKTOR INTERNAL DAN EKSTERNAL TERHADAP KETERANDALAN DAN KETEPATWAKTUAN PELAPORAN

KEUANGAN PEMERINTAH DAERAH

(Studi Empiris Pada Pemerintah Daerah Kabupaten Pesawaran) oleh:

ELVA ZAINANI S

Penelitian ini bertujuan untuk memperoleh bukti empiris mengenai pengaruh kualitas sumber daya manusia, pemanfaatan teknologi informasi, sistem pengendalian intern dan faktor eksternal terhadap nilai informasi pelaporan keuangan yaitu keterandalan dan ketepatwaktuan.

Penelitian ini menggunakan data primer berupa kuisioner dengan jumlah sampel sebanyak 107 pegawai pemerintah Kabupaten Pesawaran. Hipotesis dalam penelitian ini diuji dengan alat analisis regresi linear berganda menggunakan alat bantu software SPSS 20.00.

Hasil pengujian menunjukkan bahwa faktor internal dan faktor eksternal berpengaruh secara positif dan signifikan terhadap keterandalan dan ketepatwaktuan pelaporan keuangan Pemerintah Daerah Kabupaten Pesawaran. Kapasitas Sumber Daya Manusia, Pemanfaatan Teknologi Informasi, Pengendalian Intern akuntansi, Faktor Eksternal baik secara parsial maupun secara bersama-sama berpengaruh positip dan signifikan Terhadap Keterandalan Pelaporan Keuangan Pemerintah Daerah Kabupaten Pesawaran dengan Fhitung

(13,154) > Ftabel (2,46) dan t hitung > t tabel. Kapasitas Sumber Daya Manusia,

Pemanfaatan Teknologi Informasi, Pengendalian Intern akuntansi, Faktor Eksternal secara bersama-sama berpengaruh positif terhadap Ketepatwaktuan Pelaporan Keuangan Pemerintah Daerah Kabupaten Pesawaran dengan Fhitung

(11,097) > Ftabel (2,46) dan nilai t hitung > t tabel.

ABSTRACT

PENGARUH FAKTOR INTERNAL DAN FAKTOR EKSTERNAL TERHADAP KETERANDALAN DAN KETEPATWAKTUAN

PELAPORAN KEUANGAN PEMERINTAH DAERAH (Studi Empiris Pada Pemerintah Kabupaten Pesawaran)

oleh: ELVA ZAINANI S

This study aims to obtain empirical evidence about the influence of the quality of human resources, the utilization of information technology, internal contol system, and eksternal factors on the value of reliability of financial reporting information and timeliness.

This study uses primary data from questionnaires with a total sample are 107 government employees. This hypothesis was tested by means of multiple linear regression analysis using software tools SPSS 20:00.

The results show that quality of human resources, the utilization of information technology, internal contol system, and eksternal factors affect positively and significantly to the reliability and timeliness of financial reporting Pesawaran District Government. Capacity of quality of human resources, the utilization of information technology, internal contol system, and eksternal factors either partially or jointly positive and significant effect Countability Against Local Government Financial Reporting Pesawaran with Fhitung (13,154)> F (2,46) and t > t table. Capacity of Human Resources, Information Technology Utilization, accounting Internal Control, External Factors jointly positive effect on the timeliness of the Government Financial Reporting District Pesawaran with Fhitung (11,097) > F (2.46) and the value of t count > t table.

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung pada tanggal 21 Mei 1980. Anak ketiga

dari empat bersaudara, putri dari Bapak Sa’ari Saidi dan Ibu Arsiyah Yanti,A.Ma.

Lulus dari SD Negeri 1 Beringin Raya pada tahun 1992, penulis melanjutkan

pendidikan di SMP 5 Tanjung karang dan tamat pada tahun 1995. Pada tahun1998

penulis menyelesaikan pendidikan SMU di SMU Al-Kautsar Bandar Lampung.

Penulis diterima di Fakultas Ekonomi Jurusan Akuntansi pada tahun 1998 melalui

jalur PMKA. Penulis menyelesaikan pendidikan Strata 1 pada tahun 2002.

Selama di Universitas Lampung, penulis aktif di organisasi Himpunan Mahasiswa

Jurusan Akuntansi (HIMAKTA) sebagai anggota bidang I periode 1999-2000.

Pada tahun yang sama pula penulis menjadi reporter pada Buletin Akuntansi

ASSETS dan menjadi Asisten dosen untuk mata kuliah Pengantar Akuntansi I.

Pada periode 2000-2001, penulis menjadi Sekretaris Bidang Peningkatan Potensi

Akademik pada organisasi HIMAKTA.

Penulis diterima di Fakultas Ekonomi dan Bisnis jurusan Pasca Sarjana Akuntansi

Universitas Lampung pada tahun 2012. Saat ini penulis bekerja sebagai Pegawai

Diiringi rasa syukur kehadirat Allah SWT

Kupersembahkan karya kecil ini sebagai tanda cinta, kasih

dan sayangku

Teruntuk orang-

orang yang senantiasa berdo’a menanti

keberhasilanku

Papa dan Mama tercinta

Suamiku terkasih Muhammad Syafi’I Ritonga,

serta kedua buah hatiku

Muhammad Darryl Athallah Ritonga,

“

Sebelum kedua telapak kaki seseorang menetap di hari kiamat akan ditanyakan

empat hal terlebih dahulu:

Pertama tentang umurnya untuk apa dihabiskan,

Kedua tentang masa mudanya untu apakah dipergunakan,

Ketiga tentang hartanya dari mana ia peroleh dan untuk apakah dibelanjakan, dan

keempat tentang ilmunya, apa saja yang ia amalkan dengan ilmunya itu.”

(HR Bukhari-Muslim)

“

Pelajarilah ilmu.

Barangsiapa mempelajarinya karena Allah, itu takwa.

Menuntutnya, itu ibadah.

Mengulang-ulangnya, itu tasbih.

Membahasnya, itu jihad.

Mengajarkannya kepada orang yang tidak tahu, itu sedekah.

Memberikan kepada ahlinya, itu mendekatkan diri kepada Tuhan.

SANWACANA

Puji syukur Alhamdulillah, penulis ucapkan sebagai tanda rasa syukur atas segala

rahmat dan karunia yang diberikan Allah swt sehingga penulis dapat

menyelesaikan Tesis yang berjudul “Pengaruh Faktor Internal Dan Eksternal Terhadap Keterandalan dan Ketepatwaktuan Pelaporan Keuangan Pemerintah

Daerah (Studi Empiris Pada Pemerintah Daerah Kabupaten Pesawaran)” sebagai syarat memperoleh gelar Magister Sains Akuntansi pada Program Pascasarjana

Ilmu Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Lampung.

Dalam kesempatan ini penulis menghanturkan ucapan terima kasih kepada:

1. Bapak Prof.Dr.H.Satria Bangsawan, S.E, M.Si, selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Susi Sarumpaet, Ph.D.,Akt selaku Ketua Program Pascasarjana Ilmu

Akuntansi Universitas Lampung yang telah memberikan dukungan, saran,

arahan, dan waktunya selama proses penyusunan tesis.

3. Ibu Dr.Ratna Septiyani, S.E., M.Si. selaku pembimbing utama yang telah

memberikan dukungan, saran, arahan, dan waktunya selama proses

penyusunan tesis.

4. Bapak Dr.Einde Evana, S.E., M.Si. selaku Dosen Penguji yang telah

memberikan dukungan, saran, arahan, dan waktunya selama proses

penyusunan tesis.

5. Ibu Reni Oktavia, S.E., M.Si. selaku Dosen Pembimbing yang

6. Bapak Saring Suhendro,S.E.,M.Si. dan Bapak Fitra Darma,S.E.,M.Si.

selakuDosen Pembahas II yang telah memberikan masukan dan saran

selama penyusunan tesis.

7. Bapak dan ibu Dosen yang telah memberikan bimbingan dan ilmu yang

sangat bermanfaat selama penulis berada di Pascasarjana ilmu Akuntasi

Fakultas Ekonomi dan Bisnis Universitas Lampung.

8. Papa Sa’ari Saidi dan mama Arsiyah Yanti, Papa mertua Drs.Hi. Zulkifli Ritonga dan Mama mertua Darmawati Iriani yang telah meberikan

dukungan moril serta senantiasa mendoakanku dalam setiap dzikir dan

doanya.

9. Suamiku tercinta Muhammad Syafi’I Ritonga yang selalu setia mendukung dan mendampingiku dalam suka maupun duka serta kedua

anakku Darryl dan Ika, yang menjadi inspirasi dan semangat hidupku.

10.Kakak dan adikku Ecy, Puan, Nining, Dheny , Bety serta keponakanku

Rachel, Ali, Regi, Sasha, Dara dan Dafi yang selalu menyemangatiku.

11.Rekan-rekan kerja Dinas Pendapatan pengelolaan aset daerah dan Bappeda

Kabupaten Pesawaran: Eka, Hadi, Novi, Yudith, Roni, Fuad, Kak

Novalinda, Uni Leli, Nova, yang telah memberikan banyak bantuan dan

dukungan dalam menyusun tesis ini.

12.Sahabat- sahabatku Tim KAP: Uni Meta, Niya, Sari, Risa, Uum yang

selalu memberikan semangat dan membuat perkuliahan terasa sangat

13.Teman-teman PIA angkatan 3 yang tidak bisa disebutkan satu persatu.

Terima kasih atas persahabatan kita selama ini.

Semoga karya ini bermanfaat bagi semua pihak dan semoga Allah swt

memberikan rahmat, berkah, dan hidayah-Nya untuk kita semua.

Bandar Lampung, 5 September 2014

Penulis,

DAFTAR ISI

ABSTRAK ... i

JUDUL ... iii

LEMBAR PENGESAHAN ... iv

LEMBAR PERNYATAAN ... vi

RIWWAYAT HIDUP ... vii

MOTTO ... viii

PERSEMBAHAN ... ix

SANWACANA ... x

DAFTAR ISI ... xiii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

I. PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 12

1.3 Tujuan Penelitian ... 12

1.4 Manfaat Penelitian ... 12

II TELAAH LITERATUR DAN PENGEMBANGAN HIPOTESIS 2.1 Grand Theory ... 14

2.1.1 Teori kegunaan Informasi (Decision-Usefulness Theory) ... 14

2.1.2 Teori Stewardship ... 16

2.2 Akuntabilitas (Accountability) ... 19

2.3 Transparansi ... 20

2.4 Pelaporan Keuangan Daerah ... 21

2.5 Nilai Informasi ... 22

2.6 Kapasitas Sumber Daya Manusia ... 24

2.7 Teknologi Informasi ... 26

2.8 Ketepatwaktuan dan Ketereandalan Pelaporan Keuangan ... 26

2.9 Sistem Pengendalian Interen (SPI) ... 27

2.10 Faktor Eksternal ... 28

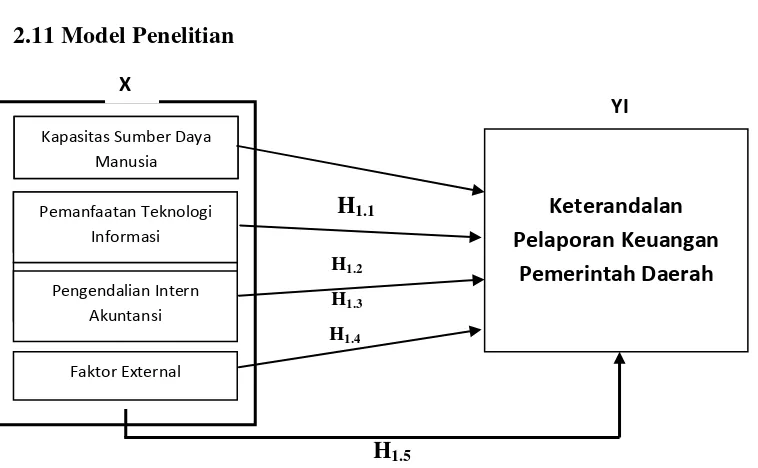

2.11 Pengembangan Hipotesis ... 29

2.12 Model Penelitian ... 35

III METODE PENELITIAN

3.1 Ruang Lingkup Penelitian ... 37

3.2 Metode Penentuan Sampel ... 38

3.3 Teknik Pengumpulan Data ... 39

3.4 Metode Pengumpulan Data ... 40

3.5 Metode Analisis ... 41

3.5.1 Uji Validitas dan Reliabilitas ... 41

3.5.2 Uji Hipotesis ... 42

3.6 Batasan Operasional dan Pengukuran ... 43

3.6.1 Batasan Operasional ... 43

3.6.2 Pengukuran ... 48

IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Objek Penelitian ... 56

4.1.1 Tempat dan Waktu Penelititan ... 56

4.2 Karakteristik Responden ... 58

4.2.1 Karakteristik Berdasarkan Jenis Kelamin ... 58

4.2.2 Karakteristik Berdasarkan Usia... 58

4.2.3 Karakteristik Berdasarkan Pendidikan ... 59

4.2.4 Karakteristik Berdasarkan Jabatan ... 59

4.2.5 Karakteristik Berdasarkan Diklat ... 60

4.3 Uji Validitas dan Reliabilitas ... 61

4.3.1 Uji Validitas ... 61

4.3.2 Uji Reliabilitas ... 65

4.4 Pembahasan ... 66

4.4.1 Deskripsi Pernyataan Responden ... 66

4.5 Analisis Kuantitatif ... 89

V SIMPULAN, IMPLIKASI, KETERBATASAN, DAN SARAN 5.1 Simpulan ... 103

5.2 Implikasi ... 104

5.3 Keterbatasan ... 105

5.4 Saran ... 106

DAFTAR TABEL

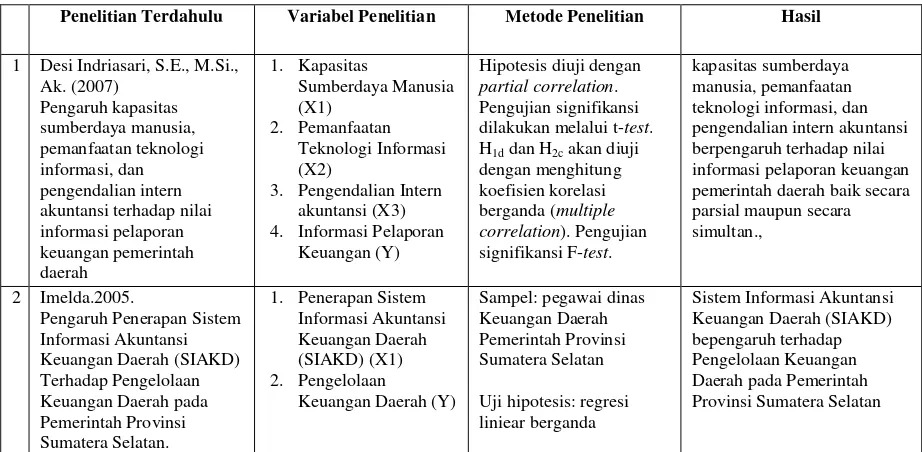

Tabel 2.1 Penelitian Terdahulu ... 36

Tabel 3.1 Skala Likert ... 49

Tabel 3.2 Sebaran Pernyataan Variabel Kapasitas Sumber Daya Manusia Dalam Kuesioner Penelitian ... 50

Tabel 3.3 Sebaran Pernyataan Variabel Pemanfaatan Teknologi Informasi (X2) Dalam Kuesioner Penelitian ... 51

Tabel 3.4 Sebaran Pernyataan Variabel Pengendalian Intern Akuntansi (X3)Dalam Kuesioner Penelitian ... 52

Tabel 3.5 Sebaran Pernyataan Variabel Faktor Eksternal (X4) Dalam Kuesioner Penelitian ... 53

Tabel 3.6 Sebaran Pernyataan Variabel Ketepatwaktuan Nilai Informasi Laporan Keuangan Dalam Kuesioner Penelitian ... 54

Tabel 3.7 Sebaran Pernyataan Variabel Ketepatwaktuan Nilai Informasi Laporan Keuangan Dalam Kuesioner Penelitian ... 55

Tabel 4.1 Skema Pelaksanaan Penyebaran Kuesioner 1 ... 57

Tabel 4.2 Skema Pelaksanaan Penyebaran Kuesioner 2 ... 57

Tabel 4.3 Karakteristik Responden Berdasarkan Jenis Kelamin ... 58

Tabel 4.4 Karakteristik Responden Berdasarkan Usia ... 58

Tabel 4.5 Karakteristik Responden Berdasarkan Tingkat Pendidikan... 59

Tabel 4.6 Karakteristik Responden Berdasarkan Jabatan ... 59

Tabel 4.7 Karakteristik Responden Berdasarkan Diklat ... 60

Tabel 4.8 Hasil Uji Kmo Msa Untuk Variabel X ... 61

Tabel 4.9 Hasil Uji Loading Factor Untuk Variabel X1 ... 62

Tabel 4.10 Hasil Uji Kmo Msa Variabel (Y) ... 63

Tabel 4.11 Hasil Uji Loading Factor Variabel Y ... 64

Tabel 4.12 Hasil Uji Reliabilitas Variabel X ... 65

Tabel 4.13 Hasil Uji Reliabilitas Variabel Y ... 65

Tabel 4.14 Pernyataan Responden Tentang Kapasitas Sdm ... 66

Tabel 4.15 Deskripsi Responden Atas Variabel Pemanfaatan Ti ... 70

Tabel 4.16 Deskripsi Responden Atas Variabel Pengendalian Intern Akuntansi ... 74

Tabel 4.17 Deskripsi Responden Atas Variabel Faktor Eksternal ... 78

Tabel 4.18 Kriteria Penilaian Skor Variabel ... 80

Tabel 4.19 Rata Rata Skor Variabel Sdm ... 80

Tabel 4.20 Total Skor Variabel Pemanfaatan Teknologi Informasi ... 81

Tabel 4.21 Total Skor Variabel Pengendalian Internal ... 82

Tabel 4.22 Rata-Rata Total Skor Variabel Faktor Eksternal ... 83

Tabel 4.23 Persentase Pernyataan Responden Tentang Nilai Informasi Laporan Keuangan : Keterandalan ... 84

Tabel 4.24 Persentase Pernyataan Responden Tentang Nilai Informasi Laporan Keuangan : Ketepatwaktuan ... 86

Tabel 4.26 Total Skor Indikator Variabel Laporan Keuangan:

Ketepatwaktuan ... 88

Tabel 4.27 Hasil Uji F ... 90

Tabel 4.28 Determinai R2 ... 91

Tabel 4.29 Hasil Uji Regresi T ... 92

Tabel 4.30 Hasil Pengujian Hipotesis Secara Parsial... 93

Tabel 4.31 Hasil Uji F X1 Terhadap Y2 ... 96

Tabel 4.32 Determinai R2 ... 97

Tabel 4.33 Hasil Uji Regresi T ... 98

PROGRAM PASCASARJANA ILMU AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

2014 KUESIONER

PENGARUH FAKTOR INTERNAL DAN EKSTERNAL TERHADAP KETERANDALAN DAN KETEPATWAKTUAN

PE LAPORAN KEUANGAN PEMERINTAH DAERAH (Studi Empiris Pada Pemerintah Daerah Kabupaten Pesawaran)

Dengan Hormat

Sebelumnya perkenalkan nama saya Elva Zainani S, mahasiswi Pascasarjana Ilmu Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung. Saat ini saya sedang melakukan riset yang berjudul Pengaruh Faktor Internal dan Eksternal Terhadap Keterandalan dan Ketepatwaktuan Pelaporan Keuangan Pemerintah Daerah (Studi Empiris Pada Pemerintah Daerah Kabupaten Pesawaran)

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana pengaruh faktor internal yang meliputi: kualitas sumber daya manusia, pemanfaatan teknologi informasi serta faktor eksternal mempengaruhi keterandalan dan ketepatwaktuan penyampaian informasi dari laporan keuangan. Oleh karena itu, penelitian ini diharapkan dapat memberikan kontribusi memberikan masukan dan gambaran bagi Kepala Daerah guna memperbaiki, meningkatkan, dan memformulasikan kebijakannya di masa yang akan datang.

Adapun maksud dan tujuan saya adalah untuk mengajak Bapak / Ibu / yang ditunjuk untuk berpartisipasi sekitar 5-10 menit untuk mengisi satu lembar kuisioner yang telah kami berikan.

Keberhasilan riset ini tergantung dari kemurahan hati Bapak / Ibu untuk meluangkan waktunya sebagai narasumber kami. Oleh karena itu, identitas Bapak / Ibu atau perusahaan Bapak / Ibu adalah anonymous. Terakhir, sebagai wujud partisipasi Bapak / Ibu dalam riset ini, apabila Bapak / Ibu menginginkan hasil riset ini, kami akan informasikan.

Atas perhatian saya ucapkan terimakasih.

Hormat Saya,

Elva Zainani S

1. Jenis kelamin 1) Pria 2) Wanita

2. Usia saudara (tahun) 1) < 30 2) 31– 40 3) 41–50 4) > 51

3. Pendidikan terakhir 1) SMA/Diploma 2) Sarjana (S1) 3) S2/S3

4. Jabatan : ...

4. Diklat/Pelatihan yang Pernah Diikuti : ...

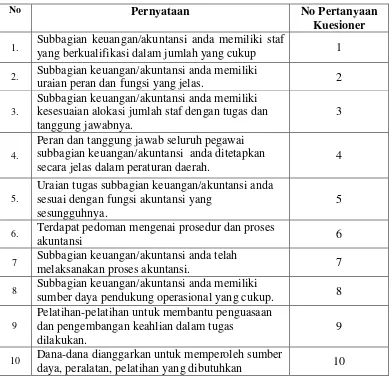

Kapasitas Sumber Daya Manusia (X1)

PERNYATAAN STS TS N S SS

1. Subbagian keuangan/akuntansi anda memiliki staf

yang berkualifikasi dalam jumlah yang cukup 1 2 3 4 5

2. Subbagian keuangan/akuntansi anda memiliki

uraian peran dan fungsi yang jelas. 1 2 3 4 5

3. Subbagian keuangan/akuntansi anda memiliki

uraian peran dan fungsi yang jelas. 1 2 3 4 5

4.

Peran dan tanggung jawab seluruh pegawai subbagian keuangan/akuntansi anda ditetapkan secara jelas dalam peraturan daerah.

1 2 3 4 5

5.

Uraian tugas subbagian keuangan/akuntansi anda sesuai dengan fungsi akuntansi yang sesungguhnya.

1 2 3 4 5

6. Terdapat pedoman mengenai prosedur dan proses akuntansi 1 2 3 4 5

7 Subbagian keuangan/akuntansi anda telah

melaksanakan proses akuntansi. 1 2 3 4 5

8 Subbagian keuangan/akuntansi anda memiliki

sumber daya pendukung operasional yang cukup. 1 2 3 4 5

9

Pelatihan-pelatihan untuk membantu penguasaan dan pengembangan keahlian dalam tugas dilakukan.

1 2 3 4 5

10 Dana-dana dianggarkan untuk memperoleh sumber

daya, peralatan, pelatihan yang dibutuhkan 1 2 3 4 5

Informasi Umum

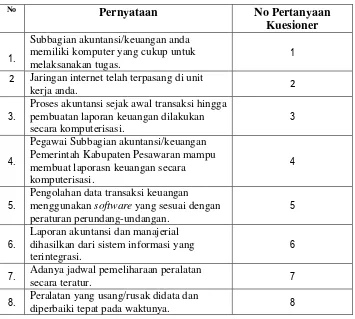

Pemanfaatan Teknologi Informasi (X2)

PERNYATAAN STS TS N S SS

1.

Subbagian akuntansi/keuangan anda memiliki

komputer yang cukup untuk melaksanakan tugas. 1 2 3 4 5

2. Jaringan internet telah terpasang di unit kerja

anda. 1 2 3 4 5

3.

Proses akuntansi sejak awal transaksi hingga pembuatan laporan keuangan dilakukan secara komputerisasi.

1 2 3 4 5

4.

Proses akuntansi sejak awal transaksi hingga pembuatan laporan keuangan dilakukan secara komputerisasi.

1 2 3 4 5

5.

Pengolahan data transaksi keuangan menggunakan

software yang sesuai dengan peraturan

perundang-undangan.

1 2 3 4 5

6. Laporan akuntansi dan manajerial dihasilkan dari

sistem informasi yang terintegrasi. 1 2 3 4 5

7. Adanya jadwal pemeliharaan peralatan secara

teratur. 1 2 3 4 5

8. Peralatan yang usang/rusak didata dan diperbaiki

tepat pada waktunya. 1 2 3 4 5

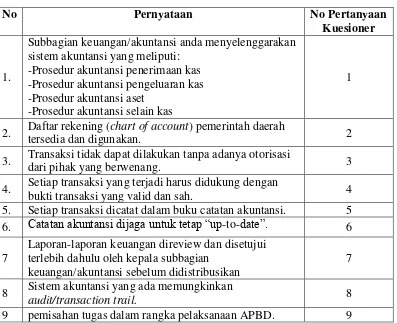

a. Prosedur akuntansi penerimaan kas b. Prosedur akuntansi pengeluaran kas c. Prosedur akuntansi aset

d. Prosedur akuntansi selain kas

1 2 3 4 5

2. Daftar rekening (chart of account) pemerintah

daerah tersedia dan digunakan. 1 2 3 4 5

3. Transaksi tidak dapat dilakukan tanpa adanya

otorisasi dari pihak yang berwenang. 1 2 3 4 5

Laporan-laporan keuangan direview dan disetujui terlebih dahulu oleh kepala subbagian keuangan/akuntansi sebelum didistribusikan

1 2 3 4 5

8 Sistem akuntansi yang ada memungkinkan audit/transaction trail. 1 2 3 4 5

Nilai Informasi Laporan Keuangan : Keterandalan

PERNYATAAN

STS TS N S SS

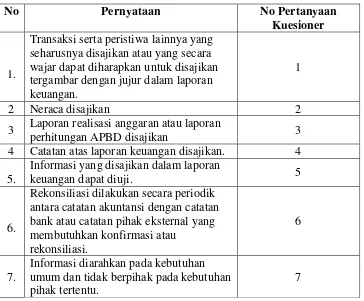

1.

Transaksi serta peristiwa lainnya yang seharusnya disajikan atau yang secara wajar dapat diharapkan untuk disajikan tergambar dengan jujur dalam laporan keuangan.

1 2 3 4 5

2. Neraca disajikan 1 2 3 4 5

3.

Laporan realisasi anggaran atau laporan

perhitungan APBD disajikan 1 2 3 4 5

4. Laporan Arus Kas disajikan

5. Catatan atas laporan keuangan disajikan. 1 2 3 4 5

6. Informasi yang disajikan dalam laporan keuangan

dapat diuji. 1 2 3 4 5

7.

Rekonsiliasi dilakukan secara periodik antara catatan akuntansi dengan catatan bank atau catatan pihak eksternal yang membutuhkan konfirmasi atau rekonsiliasi.

1 2 3 4 5

8. Informasi diarahkan pada kebutuhan umum dan

tidak berpihak pada kebutuhan pihak tertentu. 1 2 3 4 5

Nilai Informasi Laporan Keuangan: Ketepatwaktuan

PERNYATAAN

STS TS N S SS

1. Informasi yang dibutuhkan segera tersedia ketika diminta. 1 2 3 4 5

2.

Laporan-laporan sering disediakan secara sistematis dan teratur, misal: laporan harian, laporan mingguan, laporan bulanan, laporan semester, dan laporan tahunan (bila laporan jarang tersedia berikanlah tanda pada angka satu).

1 2 3 4 5

3.

Laporan-laporan berikut disampaikan secara sistematis dan teratur

a. Laporan realisasi semester pertama

b. Laporan realisasi anggaran atau laporan perhitungan APBD

c. Laporan Arus Kas d. Neraca

e. Catatan Atas Laporan Keuangan

LAMPIRAN 2 DISTRIBUSI JAWABAN RESPONDEN Jawaban Responden Atas Pernyataan X1

76 5 5 4 4 4 5 4 5 5 4 45

Jawaban Responden Atas Pernyataan X2

Res 1 2 3 4 5 6 7 8 X2

80 5 5 5 5 4 5 5 5 39

Jawaban Responden Atas Pernyataan X3

88 5 5 5 5 5 5 5 5 5 45

Jawaban Responden Atas Pernyataan X4

95 5 4 4 13

Jawaban Responden Atas Pernyataan Y1

102 3 2 3 3 11

103 5 5 3 2 15

104 4 5 4 2 15

105 3 3 2 2 10

106 4 4 5 4 17

107 2 4 5 5 16

∑ 437 445 434 433 1749

Jawaban Responden Atas Pernyataan Kuesioner Y2

Res Y2.1 Y2.2 Y2.3 Y2.4 Y2

1 2 5 5 5 17

2 3 5 5 4 17

3 2 5 4 3 14

4 2 5 5 4 16

5 5 4 5 4 18

6 5 5 3 5 18

7 4 5 5 5 19

8 4 5 5 4 18

9 5 5 4 5 19

10 4 2 5 4 15

11 3 5 5 4 17

12 3 5 4 4 16

13 3 4 5 4 16

14 3 5 5 4 17

15 5 2 5 4 16

16 2 5 5 4 16

17 2 5 5 5 17

18 4 5 2 4 15

19 4 5 3 3 15

20 4 5 3 3 15

21 4 5 5 4 18

22 5 5 3 4 17

23 2 4 5 4 15

24 2 4 4 3 13

104 2 5 4 4 15

105 2 2 5 2 11

106 5 2 5 4 16

107 5 5 2 5 17

Lampiran 3 Uji Validitas

FACTOR

/VARIABLES x1.1 x1.2 x1.3 x1.4 x1.5 x1.6 x1.7 x1.8 x1.9 x1.10 /MISSING LISTWISE

/ANALYSIS x1.1 x1.2 x1.3 x1.4 x1.5 x1.6 x1.7 x1.8 x1.9 x1.10 /PRINT INITIAL SIG KMO AIC EXTRACTION

/CRITERIA MINEIGEN(1) ITERATE(25) /EXTRACTION PC

/ROTATION NOROTATE /METHOD=CORRELATION.

Factor Analysis

KMO and Bartlett's Test

Kaiser-Meyer-Olkin Measure of Sampling Adequacy. ,699

Communalities /PRINT INITIAL SIG KMO AIC EXTRACTION

/CRITERIA MINEIGEN(1) ITERATE(25) /EXTRACTION PC

/ROTATION NOROTATE /METHOD=CORRELATION.

Factor Analysis

KMO and Bartlett's Test

Kaiser-Meyer-Olkin Measure of Sampling Adequacy. ,793

Communalities

Initial Extraction x2.1 1,000 ,672 x2.2 1,000 ,718 x2.3 1,000 ,754 x2.4 1,000 ,784 x2.5 1,000 ,659 x2.6 1,000 ,672 x2.7 1,000 ,740 x2.8 1,000 ,784 Extraction Method: Principal

Component Analysis.

FACTOR

/VARIABLES x3.1 x3.2 x3.3 x3.4 x3.5 x3.6 x3.7 x3.8 x3.9 /MISSING LISTWISE

/ANALYSIS x3.1 x3.2 x3.3 x3.4 x3.5 x3.6 x3.7 x3.8 x3.9 /PRINT UNIVARIATE INITIAL CORRELATION SIG KMO REPR AIC EXTRACTION

/CRITERIA MINEIGEN(1) ITERATE(25) /EXTRACTION PC

/ROTATION NOROTATE /METHOD=CORRELATION.

Factor Analysis

KMO and Bartlett's Test

Kaiser-Meyer-Olkin Measure of Sampling Adequacy. ,797

Bartlett's Test of Sphericity

Approx. Chi-Square 155,853

df 36

Anti-image Matrices a. Measures of Sampling Adequacy(MSA)

Communalities

/PRINT INITIAL SIG KMO AIC EXTRACTION /CRITERIA MINEIGEN(1) ITERATE(25) /EXTRACTION PC

Factor Analysis

KMO and Bartlett's Test

Kaiser-Meyer-Olkin Measure of Sampling Adequacy. ,684

Bartlett's Test of Sphericity a. Measures of Sampling Adequacy(MSA)

Communalities

/PRINT UNIVARIATE INITIAL CORRELATION SIG KMO REPR AIC EXTRACTION ROTATION

/PLOT EIGEN ROTATION

/CRITERIA MINEIGEN(1) ITERATE(25) /EXTRACTION PC

Factor Analysis

KMO and Bartlett's Test

Kaiser-Meyer-Olkin Measure of Sampling Adequacy. ,640

Bartlett's Test of Sphericity a. Measures of Sampling Adequacy(MSA)

Communalities

/PRINT INITIAL SIG KMO AIC EXTRACTION /CRITERIA MINEIGEN(1) ITERATE(25) /EXTRACTION PC

Factor Analysis

KMO and Bartlett's Test

Kaiser-Meyer-Olkin Measure of Sampling Adequacy. ,822

Bartlett's Test of Sphericity

Approx. Chi-Square 50,921

df 6

Sig. ,000

Anti-image Matrices

y2.1 y2.2 y2.3 y2.4

Anti-image Covariance

y2.1 ,281 -,159 -,097 -,038 y2.2 -,159 ,344 -,048 -,044 y2.3 -,097 -,048 ,269 -,160 y2.4 -,038 -,044 -,160 ,348

Anti-image Correlation

y2.1 ,811a -,510 -,351 -,122 y2.2 -,510 ,839a -,157 -,127 y2.3 -,351 -,157 ,804a -,525 y2.4 -,122 -,127 -,525 ,835a a. Measures of Sampling Adequacy(MSA)

Communalities

Initial Extraction y2.1 1,000 ,830 y2.2 1,000 ,777 y2.3 1,000 ,840 y2.4 1,000 ,770 Extraction Method: Principal

Rotated Component Matrixa Extraction Method: Principal Component Analysis.

Rotation Method: Varimax with Kaiser Normalization. a. Rotation converged in 10 iterations.

Rotated Component Matrixa

Rotation Method: Varimax with Kaiser Normalization.

Lampiran 4 Uji Realibilitas

DATASET ACTIVATE DataSet1. RELIABILITY

/VARIABLES=x1.1 x1.2 x1.3 x1.4 x1.5 x1.6 x1.7 x1.8 x1.9 x1.10 /SCALE('ALL VARIABLES') ALL

/MODEL=ALPHA

/STATISTICS=DESCRIPTIVE SCALE /SUMMARY=TOTAL.

Reliability

Reliability Statistics Cronbach's Alpha N of Items

,902 10

DATASET ACTIVATE DataSet2. RELIABILITY

/VARIABLES=x2.1 x2.2 x2.3 x2.4 x2.5 x2.6 x2.7 x2.8 /SCALE('ALL VARIABLES') ALL

/MODEL=ALPHA

/STATISTICS=DESCRIPTIVE SCALE /SUMMARY=TOTAL.

Reliability

Reliability Statistics Cronbach's Alpha N of Items

,864 8

RELIABILITY

/VARIABLES=x3.1 x3.2 x3.3 x3.4 x3.5 x3.6 x3.7 x3.8 x3.9 /SCALE('ALL VARIABLES') ALL

/MODEL=ALPHA

/STATISTICS=DESCRIPTIVE SCALE /SUMMARY=TOTAL.

Reliability

Reliability Statistics Cronbach's Alpha N of Items

,942 9

RELIABILITY

/VARIABLES=x4.1 x4.2 x4.3 /SCALE('ALL VARIABLES') ALL /MODEL=ALPHA

Reliability

Reliability Statistics Cronbach's Alpha N of Items

,826 3

DATASET ACTIVATE DataSet3. RELIABILITY

/VARIABLES=y1.1 y1.2 y1.3 y1.4 y1.5 y1.6 y1.7 /SCALE('ALL VARIABLES') ALL

/MODEL=ALPHA

/STATISTICS=DESCRIPTIVE SCALE /SUMMARY=TOTAL.

Reliability

Reliability Statistics Cronbach's

Alpha

N of Items

,919 4

DATASET ACTIVATE DataSet4. RELIABILITY

/VARIABLES=y2.1 y2.2 y2.3 y2.4 /SCALE('ALL VARIABLES') ALL /MODEL=ALPHA

/STATISTICS=DESCRIPTIVE SCALE /SUMMARY=TOTAL.

Reliability

Reliability Statistics Cronbach's Alpha N of Items

LAMPIRAN 5 DISTRIBUSI FREKUENSI JAWABAN RESPONDEN

DATASET ACTIVATE DataSet1.

FREQUENCIES VARIABLES=x1.1 x1.2 x1.3 x1.4 x1.5 x1.6 x1.7 x1.8 x1.9 x1.10

/ORDER=ANALYSIS.

Frequencies

x1.1

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

x1.5

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

x1.10

Frequency Percent Valid Percent Cumulative Percent

FREQUENCIES VARIABLES=x2.1 x2.2 x2.3 x2.4 x2.5 x2.6 x2.7 x2.8 /ORDER=ANALYSIS.

Frequencies

x2.1

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

x2.4

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

GET

FILE='F:\elva tesis\elva\x3.sav'. DATASET NAME DataSet7 WINDOW=FRONT.

FREQUENCIES VARIABLES=x3.1 x3.2 x3.3 x3.4 x3.5 x3.6 x3.7 x3.8 x3.9 /ORDER=ANALYSIS.

Frequencies

x3.1

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

x3.5

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

GET

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

FREQUENCIES VARIABLES=y1.2 y1.3 y1.5 y1.7 /ORDER=ANALYSIS.

Frequencies

y1.2

y1.3

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

FREQUENCIES VARIABLES=y1.2 y1.3 y1.5 y1.7 /ORDER=ANALYSIS.

Frequencies

y1.2

Frequency Percent Valid Percent Cumulative Percent

y1.5

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

FREQUENCIES VARIABLES=y2.1 y2.2 y2.3 y2.4 /ORDER=ANALYSIS.

Frequencies

y2.1

Frequency Percent Valid Percent Cumulative Percent

y2.3

Frequency Percent Valid Percent Cumulative Percent

Valid

1 1 ,9 ,9 ,9

2 15 14,0 14,0 15,0

3 10 9,3 9,3 24,3

4 32 29,9 29,9 54,2

5 49 45,8 45,8 100,0

Total 107 100,0 100,0

y2.4

Frequency Percent Valid Percent Cumulative Percent

Valid

1 1 ,9 ,9 ,9

2 2 1,9 1,9 2,8

3 17 15,9 15,9 18,7

4 50 46,7 46,7 65,4

5 37 34,6 34,6 100,0

LAMPIRAN 6 UJI REGRESI

DATASET ACTIVATE DataSet3. REGRESSION

/DESCRIPTIVES MEAN STDDEV CORR SIG N /MISSING LISTWISE

/STATISTICS COEFF OUTS CI(95) BCOV R ANOVA COLLIN TOL CHANGE ZPP /CRITERIA=PIN(.05) POUT(.10)

/NOORIGIN /DEPENDENT y1

/METHOD=ENTER x1 x2 x3 x4 /RESIDUALS DURBIN

/CASEWISE PLOT(ZRESID) ALL.

Regression Model Variables Entered Variables

Removed

Method

1 x4, x3, x2, x1b . Enter a. Dependent Variable: y1

Model Summaryb

a. Predictors: (Constant), x4, x3, x2, x1 b. Dependent Variable: y1

b. Predictors: (Constant), x4, x3, x2, x1

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

/DESCRIPTIVES MEAN STDDEV CORR SIG N /MISSING LISTWISE

/STATISTICS COEFF OUTS CI(95) BCOV R ANOVA COLLIN TOL CHANGE ZPP /CRITERIA=PIN(.05) POUT(.10)

/NOORIGIN /DEPENDENT y2

/METHOD=ENTER x1 x2 x3 x4 /RESIDUALS DURBIN

/CASEWISE PLOT(ZRESID) ALL.

Model Variables Entered Variables Removed

Method

1 x4, x3, x2, x1b . Enter a. Dependent Variable: y2

b. All requested variables entered.

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 ,551a ,303 ,276 2,122

a. Predictors: (Constant), x4, x3, x2, x1 b. Dependent Variable: y2

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 199,943 4 49,986 11,097 ,000b Residual 459,459 102 4,504

Total 659,402 106

a. Dependent Variable: y2

b. Predictors: (Constant), x4, x3, x2, x1

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) ,424 2,374 ,179 ,859

x1 ,125 ,044 ,262 2,821 ,006

x2 ,103 ,048 ,199 2,175 ,032

x3 ,094 ,040 ,207 2,331 ,022

x4 ,301 ,131 ,208 2,296 ,024

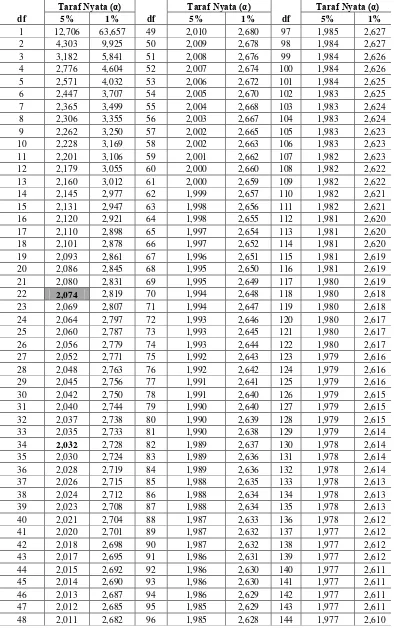

Tabel Harga Kritis dari r Product Moment

n Selang Kepercayaan n Selang Kepercayaan n Selang Kepercayaan

DAFTAR GAMBAR

Gambar 1 Paradigma Penelitian pengaruh X terhadap Y1 ... 34

1

BAB I PENDAHULUAN

1.1 Latar Belakang

Pemerintah melakukan reformasi dalam pengelolaan keuangan dengan mengeluarkan

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara yang

mensyaratkan bentuk dan isi laporan pertanggungjawaban pelaksanaan Anggaran

Pendapatan dan Belanja Negara (APBN) atau Anggaran Pendapatan dan Belanja

Daerah (APBD) disusun dan disajikan dengan standar akuntansi pemerintahan yang

ditetapkan oleh peraturan pemerintah. Pemerintah juga mengeluarkan

Undang No. 32 Tahun 2004 tentang Pemerintahan Daerah. Berdasarkan

Undang-Undang tersebut, pemerintah mengeluarkan Peraturan Pemerintah No. 24 Tahun 2005

sebagaimana telah diubah menjadi Peraturan Pemerintah No.71 Tahun 2010 tentang

Standar Akuntansi Pemerintahan (SAP). SAP merupakan prinsip-prinsip akuntansi

yang ditetapkan dalam menyusun dan menyajikan laporan keuangan pemerintah.

Tujuan penting reformasi akuntansi dan administrasi sektor publik adalah

akuntabilitas dan transparansi pengelolaan keuangan pemerintah pusat maupun

daerah. Akuntabilitas dan transparansi tersebut dimaksudkan untuk memastikan

bahwa pengelolaan keuangan pemerintah yang dilakukan aparatur pemerintah

berjalan dengan baik. Hal tersebut seiring dengan tuntutan masyarakat agar organisasi

2

menjalankan aktivitas pengelolaan keuangan pemerintah pusat/daerah (Badjuri dan

Trihapsari, dalam Sukmaningrum 2012).

Fenomena yang terjadi dalam perkembangan sektor publik di Indonesia dewasa

ini adalah menguatnya tuntutan akuntabilitas atas lembaga-lembaga publik, baik

di pusat maupun daerah. Akuntabilitas dapat diartikan sebagai bentuk kewajiban

mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan misi

organisasi dalam mencapai tujuan dan sasaran yang telah ditetapkan sebelumnya,

melalui suatu media pertanggungjawaban yang dilaksanakan secara periodik

(Stanbury, 2003 dalam Mardiasmo, 2006).

Dimensi akuntabilitas publik meliputi akuntabilitas hukum dan kejujuran,

akuntabilitas manajerial, akuntabilitas program, akuntabilitas kebijakan, dan

akuntabilitas finansial (keuangan). Terkait dengan tugas untuk menegakkan

akuntabilitas finansial, khususnya di daerah, pemerintah daerah bertanggung

jawab untuk mempublikasikan laporan keuangan kepada pemangku

kepentingannya (stakeholder). Governmental Accounting Standards Board (1999) dalam Concepts Statement No. 1 tentang Objectives of Financial Reporting

menyatakan bahwa akuntabilitas merupakan dasar pelaporan keuangan di

pemerintahan yang didasari oleh adanya hak masyarakat untuk mengetahui dan

menerima penjelasan atas pengumpulan sumber daya dan penggunaannya.1

1

3

Harus disadari bahwa ada banyak pihak yang akan mengandalkan informasi

dalam laporan keuangan yang dipublikasikan oleh pemerintah daerah sebagai

dasar untuk pengambilan keputusan. Oleh karena itu, informasi tersebut harus

bermanfaat bagi para pemakai.

Mengatakan bahwa informasi harus bermanfaat bagi para pemakai sama saja

dengan mengatakan bahwa informasi harus mempunyai nilai (Suwardjono, 2005).

Informasi akan bermanfaat kalau informasi tersebut berpaut dengan keputusan

yang menjadi sasaran informasi. Informasi akan bermanfaat kalau informasi

tersebut dipahami dan digunakan oleh pemakai. Informasi juga akan bermanfaat

kalau pemakai mempercayai informasi tersebut.

Kebermanfaatan (usefulness) merupakan suatu karakteristik yang hanya dapat

ditentukan secara kualitatif dalam hubungannya dengan keputusan, pemakai, dan

keyakinan pemakai terhadap informasi. Oleh karena itu, kriteria ini secara umum

disebut karakteristik kualitatif (qualitative characteristics) atau kualitas (qualities) informasi. Adapun kriteria dan unsur-unsur pembentuk kualitas informasi yang

menjadikan informasi dalam laporan keuangan pemerintah mempunyai nilai atau

manfaat sebagaimana disebutkan dalam Rerangka Konseptual Akuntansi

Pemerintahan terdiri dari (PP No. 71 Tahun 2010): (a) relevan, (b) andal, (c) dapat

dibandingkan, dan (d) dapat dipahami.

4

Berbicara mengenai pelaporan keuangan dan nilai informasi yang terkandung

dalam laporan keuangan pemerintah akan menimbulkan pertanyaan apakah

pelaporan keuangan pemerintah selama ini sudah memenuhi kriteria kualitas

informasi yang disyaratkan dalam peraturan perundang-undangan? Apakah

laporan keuangan pokok yang terdiri dari Laporan Realisasi Anggaran, Neraca,

Laporan Arus Kas, dan Catatan atas Laporan Keuangan (UU No 17 Tahun 2003)

telah relevan, andal, dapat dibandingkan, dan dapat dipahami.

Fenomena pelaporan keuangan pemerintah di Indonesia merupakan sesuatu hal

yang menarik untuk dikaji lebih lanjut. Dari berbagai tulisan yang berhasil

di-download dari internet, ternyata di dalam laporan keuangan pemerintah masih

banyak disajikan data-data yang tidak sesuai. Selain itu juga masih banyak

penyimpangan-penyimpangan yang berhasil ditemukan oleh Badan Pemeriksa

Keuangan dalam pelaksanaan audit laporan keuangan pemerintah. Beberapa

tulisan yang berhasil dihimpun adalah sebagai berikut:

Fakta yang terjadi di lapangan menunjukkan bahwa dari hasil Pemeriksaan Dengan Tujuan Tertentu (PDTT) yang dilaksanakan oleh Badan Pemeriksa Keuangan (BPK) menemukan 66 kasus kelemahan Sistem Pengendaliam Intern (SPI) dan 209 kasus ketidakpatuhan terhadap ketentuan peraturan perundang-undangan. Sementara itu, hasil PDTT atas 173 objek pemeriksaan pemerintah kabupaten/kota menemukan 394 kasus kelemahan SPI dan 1.089 kasus ketidakpatuhan terhadap peraturan perundang-undangan ( www.bpk.co.id).

…. Menurut Mardiasmo, dalam Pasal 33 UU No 33/2004 disebutkan bahwa

Menkeu berhak menunda penyaluran DAU bila pemda belum menyerahkan laporan sistem keuangan daerah, termasuk APBD. Di tempat terpisah, Direktur Eksekutif Komite Pemantauan Pelaksanaan Otonomi Daerah (KPPOD) Agung Pambudhi mendukung kebijakan Depkeu tersebut. Setidaknya terdapat tiga alasan yang dapat dijadikan dasar sanksi tersebut. Pertama, UU No 32/2004 tentang Pemerintahan Daerah. Kedua, faktor koordinasi nasional, yakni kondisi pelaporan perda APBD yang sering terlambat sehingga mengganggu

5

kepentingan daerah sendiri, agar pembangunan ekonominya segera bisa

dilaksanakan,”tambah dia. .

Another issue was the time frame of APBD for all districts and cities in Indonesia, only ten percent finished APBD on time. The delayed APBD has some impacts such as delays in the General Allocation Fund (DAU) by Central Government (Adriansyah, 2006).

Berdasarkan fenomena tersebut dapat dinyatakan bahwa laporan keuangan

pemerintah masih belum seluruhnya memenuhi kriteria keterandalan dan

ketepatwaktuan (timeliness). Mengingat bahwa keterandalan dan ketepatwaktuan

merupakan dua unsur nilai informasi yang penting terkait dengan pengambilan

keputusan berbagai pihak, peneliti tertarik untuk meneliti hal apa yang mungkin

mempengaruhi keterandalan dan ketepatwaktuan pelaporan keuangan pemerintah.

Konsep Standar Pemeriksaan Keuangan Negara pada bab Standar Pekerjaan

Lapangan Pemeriksaan Keuangan mengenai Pengendalian Intern disebutkan

bahwa sistem informasi yang relevan dengan tujuan laporan keuangan, salah

satunya adalah sistem akuntansi yang terdiri dari metoda dan catatan yang

dibangun untuk mencatat, mengolah, mengikhtisarkan, dan melaporkan transaksi

entitas (baik peristiwa maupun kondisi) untuk memelihara akuntabilitas bagi

aktiva, utang, dan ekuitas yang bersangkutan (www.bpk.go.id). Sistem akuntansi

sebagai suatu sistem informasi membutuhkan manusia untuk menjalankan sistem

yang ada. Untuk menghasilkan laporan keuangan berkualitas, maka kapasitas

sumber daya manusia yang melaksanakan sistem akuntansi sangatlah penting.

Saat ini secara bertahap pemerintah berpindah meninggalkan sistem akuntansi

6

memberikan informasi yang komprehensif dan mencerminkan kinerja yang

sesuangguhnya. Basis akuntansi yang diterapkan pun mengalami perubahan dari

basis kas (cash basis) ke basis akrual (accrual basis). Permasalahan penerapan basis akuntansi bukan sekedar masalah teknis akuntansi, yaitu bagaimana

mencatat transaksi dan menyajikan laporan keuangan, namun yang lebih penting

adalah bagaimana menentukan kebijakan akuntansi (accounting policy), perlakuan akuntansi untuk suatu transaksi (accounting treatment), pilihan akuntansi

(accounting choice), dan mendesain atau menganalisis sistem akuntansi yang ada. Kebijakan untuk melakukan aktivitas tersebut tidak dapat dilakukan oleh orang

(pegawai) yang tidak memiliki pengetahuan di bidang akuntansi (Forum Dosen

Akuntansi Sektor Publik, dalam Indriasari 2008).

Penelitian mengenai sumber daya manusia di instansi pemerintah pernah

dilakukan. Penelitian Dinata (2004) menemukan bukti empiris bahwa secara garis

besar sumber daya manusia di instansi pemerintahan Kota Palembang belum

sepenuhnya dinyatakan siap atas berlakunya Sistem Akuntansi Keuangan Daerah

berdasarkan Keputusan Menteri Dalam Negeri Nomor 29 Tahun 2002 (Dinata,

2004). Penelitian Alimbudiono dan Fidelis (2004) memberikan temuan empiris

bahwa pegawai berlatar pendidikan akuntansi di subbagian akuntansi Pemerintah

XYZ masih minim, job description-nya belum jelas, dan pelatihan-pelatihan untuk menjamin fungsi akuntansi berjalan dengan baik belum dilaksanakan.

Temuan-temuan tersebut menunjukkan bahwa kapasitas sumber daya manusia

7

manusia yang masih minim ini mungkin memiliki pengaruh terhadap keterandalan

dan ketepatwaktuan pelaporan keuangan pemerintah.

Pemanfaatan teknologi informasi mungkin mempengaruhi keterandalan dan

ketepatwaktuan pelaporan keuangan pemerintah. Seperti kita ketahui bahwa total

volume Anggaran Pendapatan dan Belanja Negara/Daerah (APBN/D) dari tahun

ke tahun menunjukkan peningkatan yang luar biasa. Dari sisi akuntansi hal

tersebut menunjukkan bahwa volume transaksi keuangan pemerintah juga

menunjukkan kuantitas semakin besar dan kualitas semakin rumit dan kompleks.

Peningkatan volume transaksi yang semakin besar dan semakin kompleks tentu

harus diikuti peningkatan kemampuan pengelolaan keuangan pemerintah

(Sugijanto, 2002). Untuk itu Pemerintah dan Pemerintah Daerah berkewajiban

untuk mengembangkan dan memanfaatkan kemajuan teknologi informasi untuk

meningkatkan kemampuan mengelola keuangan daerah, dan menyalurkan

Informasi Keuangan Daerah kepada pelayanan publik. Kewajiban pemanfaatan

teknologi informasi Pemerintah dan Pemerintah Daerah diatur Peraturan

Pemerintah No. 56 Tahun 2005 tentang Sistem Informasi Keuangan Daerah yang

merupakan pengganti PP No. 11 Tahun 2001 tentang Informasi Keuangan Daerah.

Suatu teknologi informasi terdiri dari perangkat keras, perangkat lunak,

manajemen data, dan jaringan (Wilkinson et al. (2000). Walaupun secara umum

telah banyak diketahui manfaat yang ditawarkan oleh suatu teknologi informasi

antara lain kecepatan pemrosesan transaksi dan penyiapan laporan, keakuratan

8

rendah, kemampuan multiprocessing (Wahana Komputer, 2003), namun pengimplementasian teknologi informasi tidaklah murah. Terlebih jika teknologi

informasi yang ada tidak atau belum mampu dimanfaatkan secara maksimal maka

implementasi teknologi menjadi sia-sia dan semakin mahal. Kendala penerapan

teknologi informasi antara lain berkaitan dengan kondisi perangkat keras,

perangkat lunak yang digunakan, pemutakhiran data, kondisi sumber daya

manusia yang ada, dan keterbatasan dana. Kendala yang mungkin menjadi faktor

pemanfaatan teknologi informasi di instansi pemerintah belum optimal. Belum

optimalnya pemanfaatan teknologi informasi ini mungkin juga memiliki pengaruh

terhadap keterandalan dan ketepatwaktuan pelaporan keuangan pemerintah.

Sistem pengendalian intern kemungkinan mempengaruhi keterandalan pelaporan

keuangan pemerintah. Sistem akuntansi sebagai sistem informasi merupakan

subjek terjadinya kesalahan baik yang disengaja maupun yang tidak disengaja.

Oleh karena itu sistem akuntansi memerlukan pengendalian intern atau dengan

kata lain sistem akuntansi berkaitan erat dengan pengendalian intern organisasi

(Mahmudi, 2007).

Pengendalian intern menurut Permendagri No. 13 Tahun 2006 jo Permendagri

nomor 59 Tahun 2007 jo Permendagri Nomor 21 Tahun 2011 tentang Pedoman

Pengelolaan Keuangan Daerah merupakan proses yang dirancang untuk

memberikan keyakinan yang memadai mengenai pencapaian tujuan pemerintah

daerah yang tercermin dari keandalan laporan keuangan, efisiensi dan efektivitas

perundang-9

undangan. Ada tiga fungsi yang terlihat dari definisi tersebut yaitu:

(a) keterandalan pelaporan keuangan, (b) efisiensi dan efektivitas operasi, dan (c)

kepatuhan terhadap ketentuan dan peraturan perundang-undangan yang berlaku.

Fungsi pertama dilakukan untuk mencegah terjadinya inefisiensi dan dinamakan

pengendalian intern akuntansi, sedangkan fungsi kedua dan ketiga dilakukan

secara khusus untuk meningkatkan efisiensi operasional dan mendorong

dipatuhinya kebijakan manajemen dan dinamakan pengendalian intern

administratif (Moscove et al., 1990 dalam Triyuwono & Roekhudin, 2000). Komponen penting dari pengendalian intern organisasi yang terkait dengan sistem

akuntansi antara lain (Mahmudi, 2007): (a) sistem dan prosedur akuntansi, (b)

otorisasi, (c) formulir, dokumen, dan catatan, dan (d) pemisahan tugas.

Selain kapasitas sumber daya manusia, pemanfaatan teknologi informasi dan

pengendalian intern akuntansi, kemungkinan masih ada faktor yang dapat

mempengaruhi keterandalan dan ketepatwaktuan pelaporan keuangan pemerintah

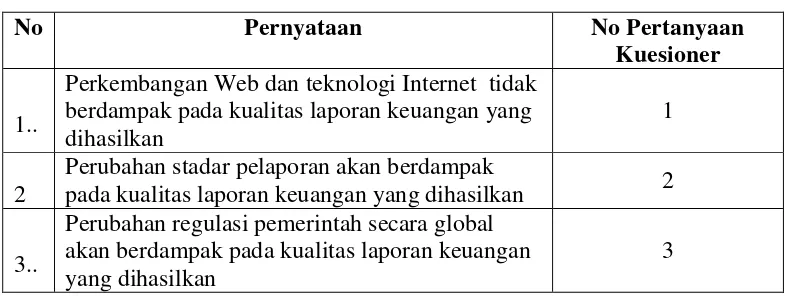

daerah. Xu et al (2003) membuktikan bahwa faktor eksternal merupakan faktor kritis yang mempengaruhi kualitas informasi laporan keuangan. Faktor eksternal

yang diproksikan dengan kemajuan ilmu teknologi, perubahan standar pelaporan,

serta perubahan regulasi secara global dapat mempengaruhi keandalan dan

ketepatwaktuan laporan keuangan.

Pemerintah Daerah Kabupaten Pesawaran merupakan pemekaran dari Pemerintah

Daerah Kabupaten Lampung Selatan, yang terbentuk pada tahun 2007. Sebagai

10

akuntansinya. Pada awal pendirian kabupaten sampai dengan tahun 2009

pencatatan transaksi keuangan masih dilakukan secara manual, yaitu

menggunakan program microsof exel. Hal ini menyebabkan keterlambatan penyusunan laporan keuangan dikarenakan proses pengumpulan informasi dan

pengolahan data yang cukup lama. Pada tahun 2009 mulai diterapkan aplikasi

SIPKD di Pemda Pesawaran. Penerapan aplikasi ini diharapkan dapat memberi

kemudahan bagi user dalam pengelolaan data keuangan di Pemda Pesawaran.

Pada awal penerapan SIPKD di Pemda Pesawaran sempat menemui beberapa

kendala. Hal ini disebabkan software yang diterapkan belum sepenuhnya dapat

menunjang aktivitas pengelolaan keuangan (software belum sepenuhnya support).

Laporan Keuangan Pemerintah Daerah Kabupaten Pesawaran mulai di periksa

oleh BPK Perwakilan Provinsi Lampung sejak Tahun 2009. Sampai dengan tahun

2012 Pemda Kabupaten Pesawaran selalu mendapatkan opini Wajar Dengan

pengecualian. Penyampaian LKPD kepada BPK selalu disampaikan melebihi

batas waktu yang ditetapkan yaitu tanggal 31 maret tahun berikutnya.

Xu et al (2003) menyatakan bahwa sumber daya manusia, sistem organisasi, dan

faktor eksternal merupakan faktor kritis yang menentukan kualitas informasi

akuntansi. Hasil penelitian Choirunisah (2008) menyatakan bahwa sumber daya

manusia dan organisasi tim berpengaruh signifikan terhadap kualitas informasi

keuangan satuan kerja. Hasil penelitian dari Indriasari (2008) membuktikan

bahwa kapasitas sumber daya manusia tidak mempengaruhi keandalan laporan

11

waktu. Sedangkan pemanfaatan teknologi informasi dan pengendalian intern

akuntansi mempengaruhi nilai informasi pelaporan keuangan secara signifikan.

Nugraha dan Susanti (2010) dalam penelitiannya menemukan hasil bahwa system

pengendalian intern berpengaruh positip terhadap keandalan laporan keuangan.

Kualitas sumber daya manusia berpengaruh positip signifikan terhadap

keterandalan laporan keuangan pemerintah daerah tetapi tidak signifikan terhadap

ketepatwaktuan, sementara pemanfaatan teknologi informasi berpengaruh positip

signifikan terhadap keterandalan pelaporan dan ketepatwaktuan (Winidyaningrum

dan Rahmawati, 2010).

Hasil penelitian dari Sukmaningrum (2012) menyatakan bahwa kompetensi

sumber daya manusia tidak berpengaruh terhadap kualitas informasi laporan

keuangan pemerintah daerah dan faktor eksternal tidak dapat digunakan sebagai

pemoderasi hubungan antara kompetensi sumber daya manusia, system

pengendalian intern terhadap kualitas informasi laporan keuangan.

Faktor-faktor yang akan diteliti dalam penelitian ini meliputi faktor internal yang

terdiri dari kapasitas sumber daya manusia, pemanfaatan teknologi informasi,

sistem pengendalian intern serta faktor eksternal yang diproksikan dengan

kemajuan teknologi informasi, perkembangan web dan teknologi internet,

12

1.2 Perumusan Masalah

Berdasarkan uraian tersebut diatas, maka rumusan masalah dalam penelitian ini

adalah sebagai berikut:

1. Apakah kapasitas sumber daya manusia, pemanfaatan teknologi informasi,

pengendalian intern akuntansi dan faktor eksternal berpengaruh terhadap

keterandalan pelaporan keuangan Pemerintah Daerah Kabupaten Pesawaran ?

2. Apakah kapasitas sumber daya manusia, pemanfaatan teknologi informasi

dan faktor eksternal berpengaruh terhadap ketepatwaktuan pelaporan

keuangan Pemerintah Daerah Kabupaten Pesawaran?

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah diuraikan

sebelumnya, maka tujuan penelitian ini adalah untuk menganalisis pengaruh

kualitas sumber daya manusia, pemanfaatan teknologi informasi, sistem

pengendalian intern dan faktor eksternal terhadap nilai informasi pelaporan

keuangan daerah, yaitu keterandalan dan ketepatwaktuan.

1.4. Manfaat Penelitian 1.4.1 Implikasi Teknis

Penelitian ini dapat menjadi sumber referensi bagi penelitian selanjutnya,

khususnya karena masih terbatasnya penelitian bidang sektor publik di

13

1.4.2 Implikasi Praktis a. Pihak Pemerintah

Hasil penelitian ini diharapkan dapat bermanfaat untuk memberi masukan dan

bahan pertimbangan dalam menyempurnakan pengelolaan keuangan daerah

dalam meningkatkan akuntabilitas keuangan melalui penyusunan laporan

keuangan yang andal.

b. Pihak Masyarakat

Penelitian ini dapat dijadikan sebagai informasi bagi stake holders untuk

mengetahui akuntabilitas pemerintah daerah yang dapat dipergunakan sebagai

14

BAB II

TELAAH LITERATUR DAN PENGEMBANGAN HIPOTESIS

2.1Grand Theory

2.1.1. Teori kegunaan Informasi (Decision-Usefulness Theory)

Penelitian ini menggunakan teori kegunaan informasi (decision-usefulness

theory). Orang pertama yang menggunakan paradigma kegunaan keputusan (decision usefulness) adalah Chambers. Ia mengatakan sebagai berikut:

Oleh karenanya, akibat yang wajar dari asumsi manajemen rasional adalah bahwa seharusnya ada sistem yang menyajikan suatu informasi; seperti sistem yang diperlukan baik untuk dasar pembuatan keputusan atau dasar untuk memperoleh kembali konsekuensi keputusan. Sistem yang menyajikan informasi secara formal akan menyesuaikan dengan dua dalil umum. Pertama adalah kondisi dari setiap wacana ilmiah, system seharusnya secara logika konsisten; tidak ada aturan atau proses yang dapat bertentangan dengan setiap aturan atau proses lainnya. Kedua muncul dari pemakai laporan akuntansi sebagai dasar pembuatan keputusan dari konsekuensi praktik, informasi yang dihasilkan oleh setiap sistem seharusnya relevan dengan berbagai bentuk pembuatan keputusan yang diharapkan dapat digunakan (dalam Belkoui, 2001).

Staubus (2000) dalam Sukmaningrum (2012) menyatakan teori kegunaan

15

Amerika Serikat. Staubus (2003) dalam Sukmaningrum (2012) menyatakan pada

tahap awal, teori ini dikenal dengan nama lain a theory of accounting to investors.

Kegunaan-keputusan informasi akuntansi mengandung komponen-komponen

yang perlu dipertimbangkan oleh para penyaji informasi akuntansi agar cakupan

yang ada dapat memenuhi kebutuhan para pengambil keputusan yang akan

menggunakannya. SFAC No. 2 tentang Qualitative Characteristics of Accounting Information menggambarkan hirarki dari kualitas informasi akuntansi dalam bentuk kualitas primer, kandungannya dan kualitas sekunder. Kualitas primer dari

informasi yang berguna dalam pengambilan keputusan ekonomi adalah nilai

relevan (relevance) dan reliabilitas (reliability). FASB menyatakan bahwa nilai

relevan dan reliabilitas adalah dua kualitas utama yang membuat informasi

akuntansi berguna dalam pengambilan keputusan.

Nilai relevan diklasifikasikan sebagai kapasitas informasi untuk membuat suatu

perbedaan dalam pengambilan keputusan oleh pemakai. Reliabilitas didefinisikan

sebagai kualitas pemberian jaminan bahwa informasi itu secara rasional bebas dari

kesalahan dan bias, dan mewakili apa yang digambarkan. Kandungan kualitas

primer kegunaan-keputusan informasi akuntansi meliputi komponen-komponen

kandungan dari nilai relevan, yaitu ketepatwaktuan (timeliness), nilai umpan balik

16

juga terdapat kualitas sekunder, sebagai penghubung antara kualitas primer, yaitu

komparabilitas (comparability) dan taat asas (consistency).

Indonesia sampai dengan saat ini, telah ada komite yang bekerja menyusun

standar akuntansi pemerintahan di Indonesia yang dibentuk berdasarkan surat

keputusan Menteri Keuangan nomor 308/KMK/2002 yaitu Komite Standar

Akuntansi Pemerintahan (KSAP), akan tetapi yang menetapkan Standar

Akuntansi Pemerintahan adalah pemerintah dengan Peraturan Pemerintah.

Berbeda dengan GASB yang memiliki otoritas tertinggi, pemerintah Indonesia

mengenal hirarki PABU dan SAK sebagai acuan utama yang memiliki otoritas.

Dalam Standar Akuntansi Pemerintahan (SAP) yang terkandung dalam

Undang-Undang No. 71 tahun 2010 mengadopsi karakteristik kualitatif primer

sebagaimana tercantum dalam SFAC No. 2. Hanya saja SAP menekankan pada

empat prasyarat normatif yakni: relevan, andal, dapat dibandingkan, dan dapat

dipahami. Untuk karakteristik konsistensi, menjadi bagian dari prinsip akuntansi

dan pelaporan keuangan.

2.1.2. Teori Stewardship

Teori Stewardship diperkenalkan sebagai teori yang mendasari tingkah laku dan

premis (Donaldson dan Devis, 1997). Teori Stewardship didefinisikan sebagai suatu situasi dimana manager tidak mempunyai kepentingan pribadi tapi lebih

17

Teori Stewardship atau pengabdian berasumsi bahwa manusia pada hakikatnya mampu bertindak dengan penuh tanggung jawab, dapat dipercaya, berintegritas

tinggi dan memiliki kejujuran. Teori ini memandang manajemen sebagai pihak

yang mampu melaksanakan tindakan yang sebaik-baiknya ditujukan untuk

memenuhi kebutuhan stakeholders. Konsep teori ini didasarkan pada asas kepercayaan pada pihak yang diberikan wewenang, dimana manajemen dalam

suatu organisasi dicerminkan sebagai good steward yang melaksanakan tugas

yang diberikan oleh atasannya secara penuh tanggung jawab.

Dalam teori ini, stakeholders tidak memiliki keinginan untuk memenuhi kepentingan pribadi, melainkan lebih mendambakan pemenuhan kebutuhan

tertinggi menurut hirarki kebutuhan Maslow, yaitu aktualisasi diri dan

mendapatkan kepuasan dari pekerjaan yang ditekuni. Hal ini menghindarkan

adanya konflik kepentingan antara stakeholders dengan manajemen yang menjalankan fungsi eksekutif organisasi. Manajer juga akan lebih mementingkan

kredibilitas atau kepercayaan publik. Salah satu hal yang mendasari ini adalah

bahwa prinsip bahwa manajer merasa memiliki tanggung jawab yang besar dalam

hal pengelolaan dan pengalokasian sumberdaya yang ada dengan cara yang

bijaksana dan hati-hati demi melaksanakan pelayanan kebutuhan masyarakat luas.

Sehingga, mereka tidak termotivasi untuk memenuhi keinginan pribadi mereka,

tetapi dengan memenuhi kebutuhan masyarakat luas inilah maka manajer tersebut

merasa bahwa aktualisasi dirinya sudah terpenuhi dan dengan kepercayaan publik

yang didapat, maka mereka tidak lagi menginginkan hal-hal materiil karena

18

2.2. Akuntabilitas (Accountability)

Akuntabilitas adalah mempertanggungjawabkan pengelolaan sumber daya serta

pelaksanaan kebijakan yang dipercayakan kepada entitas pelaporan dalam

mencapai tujuan yang telah ditetapkan secara periodik. Adapun fungsi

akuntabilitas meliputi tiga unsur, yaitu (1) providing information about decisions and actions taken during the course of operating entity, (2) having the internal parties review the information, and (3) taking corrective actions where necessary.

Suatu entitas yang accountable adalah entitas yang mampu menyajikan informasi secara terbuka mengenai keputusan-keputusan yang telah diambil selama

beroperasinya entitas tersebut, memungkinkan pihak luar (misalnya legislatif,

auditor, atau masyarakat secara luas) me-review informasi tersebut, serta bila dibutuhkan harus ada kesediaan untuk mengambil tindakan korektif (Sugijanto, et

al (1995:6) dalam Indriasari dan Nahartyo, 2008).

Dalam peraturan perundang-undangan bidang keuangan negara, yaitu

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara dan Undang-Undang- Undang-Undang

Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, dinyatakan bahwa

Gubernur/Bupati/Walikota wajib menyampaikan rancangan peraturan daerah

tentang pertanggungjawaban pelaksanaan APBD kepada DPRD berupa laporan

keuangan yang telah diperiksa oleh Badan Pemeriksa Keuangan,

selambatlambatnya enam bulan setelah tahun anggaran berakhir. Disamping

undang-undang tersebut, Menteri Dalam Negeri mengeluarkan Peraturan Menteri

19

Daerah, sebagaimana telah diubah dengan Peraturan Menteri Dalam Negeri

Nomor 59 Tahun 2007 tentang Perubahan Atas Peraturan Menteri Dalam Negeri

Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah. Pada

intinya, semua peraturan tersebut menginginkan adanya transparansi dan

akuntabilitas dalam pengelolaan keuangan daerah.

2.3 Transparansi (Transparency)

Transparansi adalah memberikan informasi keuangan yang terbuka dan jujur

kepada masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak

untuk mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban

pemerintah dalam pengelolaan sumber daya yang dipercayakan kepadanya dan

ketaatannya pada peraturan perundang-undangan. Dalam Peraturan Pemerintah

Nomor 58 tentang Pengelolaan Keuangan Daerah, dinyatakan bahwa keuangan

daerah harus dikelola secara tertib, taat pada peraturan perundang-undangan,

efisien, ekonomis, efektif, transparan, dan bertanggung jawab dengan

memperhatikan asas keadilan, kepatuhan, dan manfaat untuk masyarakat.

Transparansi dan akuntabilitas pengelolaan keuangan daerah merupakan salah

satu bentuk efektivitas dan efisiensi penyelenggaraan tata kelola pemerintahan

yang baik (good governance government).

Transparansi dan akuntabilitas pengelolaan keuangan ini memiliki ciri dengan

indikator : a) tersedianya informasi yang memadai pada setiap proses penyusunan

dan implementasi kebijakan publik; b) adanya akses pada informasi yang siap,

20

pelaksanaan dengan standar prosedur pelaksanaan; dan d) adanya sanksi yang

ditetapkan atas kesalahan atau kelalaian dalam pelaksanaan kegiatan (Dadang,

2006 dalam Sukmaningrum, 2012).

Dengan adanya transparansi dan akuntabilitas pengelolaan keuangan pemerintah

daerah, maka pemerintah daerah akan mendapat kepercayaan dan dukungan dari

publik, dan pemerintah tentunya akan bekerja lebih serius dan disiplin, proses

perencanaan dan pelaksanaan anggaran pemerintah lebih partisipatif dan pro poor,

mekanisme pengawasan baik internal maupun eksternal akan semakin kuat

sehingga terhindar dari praktik Korupsi, Kolusi, dan Nepotisme. Disamping itu,

dengan meningkatkan transparansi dan akuntabilitas keuangan maka diharapkan

kualitas pelayanan publik akan semakin baik dan akan terwujud tata pemerintahan

yang baik dan bersih (good governance dan clean government).

2.4 Pelaporan Keuangan Pemerintah

Pelaporan keuangan meliputi segala aspek yang berkaitan dengan penyediaan dan

penyampaian informasi keuangan. Aspek-aspek tersebut antara lain lembaga yang

terlibat (misalnya penyusunan standar, badan pengawas dari pemerintah atau

pasar modal, organisasi profesi, dan entitas pelapor), peraturan yang berlaku

termasuk PABU (Prinsip Akuntansi Berterima Umum). Laporan keuangan

hanyalah salah satu medium dalam penyampaian informasi.

Laporan keuangan pada dasarnya adalah asersi dari pihak manajemen pemerintah