UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

ANALISIS RASIO LIKUIDITAS PADA PT. PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

TUGAS AKHIR Diajukan Oleh:

MAISARAH LUBIS 122101140

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan syukur saya panjatkan atas kehadirat Allah SWT, karena atas

berkat dan karunia-Nya yang telah diberikan sehingga saya dapat menyelesaikan

tugas akhir ini. Tugas akhir yang berjudul “Analisis Rasio Likuiditas pada PT

Perkebunan Nusantara (Persero) III Medan” ini ditujukan sebagai salah satu syarat

dalam rangka memperoleh gelar Diploma dari Program D-III Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara.

Penulisan tugas akhir ini tidak akan terwujud tanpa adanya dukungan

berupa doa, bimbingan, pengarahan, bantuan, kerja sama semua pihak yang telah

turut membantu saya dalam menyelesikan tugas akhir ini. Oleh karena itu, saya

ingin mengucapkan terima kasih kepada beberapa pihak antara lain:

1. Bapak Prof. Dr. Syahril Pasaribu, DTM&H, M.Sc (CTM), Sp.A(K) selaku

Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Azhar Maksum,M.Ec, Ac, Ak selaku Dekan Fakultas

Ekonomi dan Bisnis Sumatera Utara.

3. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi D-III Manajemen

Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dra. Lusy Anna, M.S selaku dosen pembimbing yang telah banyak

memberikan masukan dan arahan dosen penyelesaian tugas akhir ini.

5. Bapak dan Ibu Dosen/Pengajar, Pembimbing & Penasehat Akademik di

6. Kepada Bapak Pimpinan beserta seluruh staf dan pegawai PT Perkebunan

Nusantara III (Persero) Medan terima kasih atas didikan, arahan, pelajaran dan

kerjasamanya selama saya magang dan mengadakan riset dlam rangka

penyelesaian tugas akhir.

7. Teristimewa buat ayahanda, Sofyan Lubis dan Ibunda, Darawati yang

senantiasa melimpahkan kasihsayang, didikan, perhatian, dukungan moral

maupun meteri, dan doanya kepada saya.

8. Kedua abng saya Sandri Andika Lubis,SE dan Robi Ibnul Lubis serta kakak

ipar saya Asri Wahyuni,SE yang selalu memberi semangat kepada saya.

9. Teman-teman seperjuangan sri karlina, dian yunita, dessy dan siti fauziah serta

teman-teman satu program studi D-III Manajemen Keuangan. Terima kasih

atas bantuan dan kerjasamanya.

Saya menyadari bahwa masih banyak terdapat kekurangan dan kesalahan didalam

penyajian dan penyampaian laporan ini, sungguh hanya Allah yang memiliki

kesempurnaan. Untuk itu saya sangat mengharapkan kritik dan saran yang bersifat

membangun demi kesempurnaan laporan ini. Akhir kata, semoga tugas akhir ini

bermanfaat.

Medan, Juni 2014

Peneliti,

Maisarah Lubis

DAFTAR ISI

BAB II PROFIL PERUSAHAAN A. Sejarah dan Kegiatan Operasional Perusahaan Perusahaan... 5

B. Struktur Organisasi... 13

C. Deskripsi Tugas Struktur Organisasi...16

BAB III PEMBAHASAN A. Laporan Keuangan... 23

1. Pengertian laporan keuangan... 24

2. Tujuan laporan keuangan...24

3. Sifat laporan keuangan...24

4. Keterbatasan laporan keuangan...25

5. Pihak yang memerlukan laporan keuangan...25

6. Jenis laporan keuangan...28

B. Analisis Laporan Keuangan...28

C. Analisis Rasio Keuangan... 29

2. Analisis rasio likuiditas... 33

D. Persentase Rasio Likuiditas...39

BAB IV KESIMPULAN DAN SARAN

A. Kesimpulan... 42 B. Saran... 43

DAFTAR TABEL

Nama Judul Halaman

Tabel 3.1 Current Ratio... 36

Tabel 3.2 Quick Ratio... 37

Tabel 3.3 Current Ratio... 38

Tabel 3.4 Persentase Likuiditas... 39

DAFTAR GAMBAR

Nama Judul Halaman

Gambar 2.1 Logo PT Perkebunan Nusantara III

(Persero) Medan... 12

Gambar 2.2 Struktur Organisasi PT Perkebunan Nusantara

BAB I PENDAHULUAN A. Latar Belakang

Setiap perusahaan yang berorientasi untuk mencari keuntungan

membutuhkan laporan keuangan. Laporan keuangan ini menggambarkan kondisi

keuangan perusahaan pada suatu periode tertentu. Untuk mendapatkan gambaran

mengenai perkembangan keuangan perusahaan, perlu dilakukan analisis atas

laporan keuangan yang meliputi: Neraca, Laporan Laba Rugi, Perubahan Ekuitas,

Laporan Arus Kas, dan Catatan Atas Laporan Keuangan.

Hasil dari analisis laporan keungan ini dapat dipergunakan oleh

pihak-pihak yang berkepentingan dengan perusahaan tersebut, baik pihak-pihak intern maupun

pihak ekstern perusahaan. Bagi pihak intern khususnya manajer , hasil dari

analisis ini merupakan alat untuk mempertanggungjawabkan kepada pemilik atau

pemegang saham perusahaan atas kepercayaan yang telah diberikan untuk

mengelola perusahaan. Sedangkan pihak ekstern perusahaan yang terdiri dari

investor, kreditor dan pemerintah, berguna untuk mengetahui kondisi keuangan

dan kinerja perusahaan.

Hasil dari analisis laporan keuangan berguna bagi pihak intern perusahaan

dan ekstern perusahaan untuk menyusun langkah-langkah dan kebijakan yang

akan diambil pada tahun berikutnya. Analisis dan interpretasi laporan keuangan

tingkat likuiditas, solvabilitas, aktivitas usaha dari perusahaan dan profitabilitas

perusahaan.

Analisis rasio likuiditas sebagai salah satu analisa rasio keuangan

merupakan analisis pengukuran kemampuan perusahaan dalam memenuhi

kewajiban finansial jangka pendek pada saat jatuh tempo. Rasio-rasio likuiditas

perusahaan terdiri dari current ratio, quick ratio, dan cash ratio. Analisis dapat

dilakukan dengan membandingkan rasio sekarang dengan rasio-rasio waktu yang

lalu atau tahun sebelumnya, sehingga dapat diketahui perubahan-perubahan rasio

tersebut dari tahun ke tahun.

Hasil analisis rasio merupakan bahan pertimbangan bagi pengambilan

keputusan dan hasil ini dibutuhkan oleh perusahaan untuk mencegah kegagalan

dalam memperoleh dana dan pengalokasiannya.

Berdasarkan uraian ini penulis merasa tertarik untuk mengambil judul

“Analisis Rasio Likuiditas pada PT. PERKEBUNAN NUSANTARA III (PERSERO) MEDAN”

Untuk mengetahui Faktor lain yang memotivasi penulis memilih judul ini

adalah: kemampuan perusahaan untuk membayar atau melunasi seluruh

B. Rumusan Masalah

Perumusan masalah merupakan langkah awal yang harus dilakukan

terlebih dahulu sebelum sampai pada tahap analsis dan evaluasi, tujuan serta

manfaat yang telah ditetapkan. Tanpa perumusan masalah yang jelas, data-data

yang dikumpulkan dan dianalisis tidak berguna. Berdasarkan uraian-uraian

terdahulu, maka penulis membatasi pembahasan masalah pada penyusunan

laporan keuangan tentang “Bagaimana kemampuan PT. PERKEBUNAN

NUSANTARA III (Persero) MEDAN dalam membayar kewajiban/hutang jangka

pendek (likuiditas) selama tahun 2012 dan 2013?”

C. Tujuan Penelitian

Tujuan penulis melakukan penelitian ini adalah sebagai berikut:

a. Untuk mengetahui kinerja keuangan perusahaan dengan cara mengukur

tingkat likuiditas perusahaan.

b. Untuk mendapatkan gambaran yang nyata bagi penulis, sejauh mana

perusahaan menganalisis posisi likuiditas perusahaannya dan penggunaan

hasil analisis tersebut dalam pengambilan keputusan.

c. Untuk membandingkan antara teori yang telah diperoleh dibangku

D. Manfaat Penelitian

Manfaat dari penelitian dari penelitian ini adalah :

1. Bagi peneliti.

Sebagai bahan masukan untuk menambah wawasan penulis dalam hal

rasio likuiditas perusahaan.

2. Bagi Perusahaan.

Sebagai bahan masukan bagi PT. PERKEBUNAN NUSANTARA III

(Persero) MEDAN untuk memperbaki kekurangan-kekurangan yang

terdapat didalam perusahaan.

3. Bagi peneliti lain.

Sebagai bahan perbandingan dalam melakukan penelitian yang berkaitan

BAB II

PT. PERKEBUNAN NUSANTARA III (Persero) MEDAN

A. Sejarah dan Kegiatan Operasional Perusahaan

1. Sejarah Berdirinya PT. Perkebunan Nusantara III (Persero) Medan, Sumatera Utara

Pembentukan perusahaan diawali dengan proses pengambilan

perusahaan-perusahaan milik Belanda oleh Pemerintah RI pada tahun 1958

yang dikenal dengan proses nasionalisasi. Perusahaan Perkebunan Asing hasil

nasionalisasi selanjutnya berubah menjadi Perseroan Perkebunan Negara

(PPN), embrio yang turut membentuk perusahaan dari NV. Rubber Cultuur

Maatschappij Amsterdam (RcMA) dan NV. Cultuur Mij`de Oekust (CMO)

merupakan Perusahaan Perkebunan Belanda yang beroperasi di Indonesia

sejak zaman Kolonial Hindia Belanda.

Salah satu perusahaan yang terbentuk diberi nama Perusahaan

Perkebunan Negara baru cabang Sumatera Utara (PPN baru). Setelah beberapa

kali mengalami perubahan bentuk/status hukum sesuai dengan peraturan

perundang-undangan Pemerintah Republik Indonesia. Kemudian pada tahun

1968 PPN oleh Pemerintah di restrukturisasi menjadi beberapa kesatuan

Perusahaan Negara Perkebunan (PNP). Selanjutnya pada tahun 1974 status

hukum diubah menjadi Perseroan Terbatas (PT) dan diberi nama

PT.Perkebunan (Persero).

Dalam rangka peningkatan efisiensi dan efektifitas kegiatan usaha,

melakukan kegiatan penggabungan usaha berdasarkan wilayah eksploitasi.

Selain itu, dilakukan perampingan struktur organisasi dari program

restrukturisasi tersebut telah dilakukan penggabungan 27 BUMN Perkebunan,

yaitu PT. Perkebunan I sampai PT. Perkebunan XXXII dan satu BUMN

Peternakan yaitu PT. Bina Mulia Ternak menjadi 14 BUMN Perkebunan baru

yang bernama PT. Perkebunan Nusantara I sampai dengan PT. Perkebunan

Nusantara XIV.

Kemudian pada tahun 1994 dilakukan proses penggabungan

manajemen. Tiga BUMN perkebunan yang terdiri dari PT. Perkebunan III

(Persero), PT. Perkebunan IV (Persero), dan PT. Perkebunan V (Persero).

tanggal 14 Februari 1996, ketiga perseroan tersebut yang wilayah kerjanya di

Propinsi Sumatera Utara digabung menjadi satu yang diberi nama

“PT.Perkebunan Nusantara III (Persero)” yang berkedudukan di Medan,

Sumatera Utara. PT. Perkebunan Nusantara III (Persero) didirikan dengan

Akte Notaris Harun Kamil, SH No. 36 tanggal 11 Maret 1996 yang telah

disahkan Menteri Kehakiman Republik Indonesia dengan Surat keputusan

No.C2-8333.HT.01.01 TH.96 Tanggal 08 Agustus 1996 yang dimuat didalam

Berita Negara Republik Indonesia No.81 tahun 1996 dan tambahan Berita

Negara No.8674 tahun 1996.

Seiring dengan perubahan pola berbisnis paradigma baru PT.

Perkebunan Nusantara III (Persero) telah merancang program transformasi

bisnis sejak bulan Agustus 2003 sebagai kata kunci dari “kinerja”

pola Target of strategis of business as usual menjadi pola target of strategic of

business, untuk mendukung keberhasilan program tersebut PT. Perkebunan

Nusantara III (Persero) secara sistematis dan berkesinambungan melakukan

upaya untuk mensosialisasikan program strategic Initiative melalui

pemahaman dan penyebarluasan buku panduan transformasi bisnis unit”.

Usaha melalui intruksi langsung dari Distrik Manajer / General Manajer

setempat kepada jajarannya, dan menginformasikan melalui majalah Nusa

Tiga Milik PT. Perkebunan Nusantara III (Persero). Disamping itu melalui

Malcolm Baldrige PT. Perkebunan Nusantara III (Persero) telah dan sedang

melakukan pelatihan terhadap sejumlah karyawan pimpinan yang telah

ditunjuk untuk memberikan pemahaman yang memberikan komprehensif

sebelum melakukan assessment terhadap jalannya proses program strategic

initiative (CBHRM, OPEX, TQM, CRM, dan QFI) Sebagai upaya dalam

meningkatkan “kinerja” perusahaan.

2. Kegiatan Operasional PT. Perkebunan Nusantara III (Persero) Medan, Sumatera Utara

Setiap bagian pada PT. Perkebunan Nusantara III (Persero) Medan,

memiliki tugas yang berbeda, namun membentuk alur perkerjaan yang

bermuara pada meningkatkan kualitas produksi dan jumlah produksi

perusahaan, untuk mencapai tujuan perusahaan dan mensejahterakan

karyawan.

Dalam upaya peningkatan kinerja perusahaan dimasa mendatang

PT.Perkebunan Nusantara III (Persero) mempunyai visi dan misi seperti yang

tercantum dibawah ini :

a. Visi :

" Menjadi perusahaan agribisnis kelas dunia dengan kinerja prima dan

melaksanakan tata kelola bisnis terbaik."

b. Misi :

1. Mengembangkan industri hilir berbasis perkebunan secara

berkesinambungan.

2. Menghasilkan produk berkualitas untuk pelanggan.

3. Memperlakukan karyawan sebagai asset strategis dan

mengembangkannya secara optimal.

4. Berupaya menjadi perusahaan terpilih yang memberikan imbal hasil

terbaik bagi para investor.

5. Menjadikan perusahaan yang paling menarik untuk bermitra bisnis.

6. Memotivasi karyawan untuk berpartisipasi aktif dalam pengembangan

komunitas.

7. Melaksanakan seluruh aktivitas perusahaan yang berwawasan

4. Paradigma Bisnis Baru

Untuk mencapai sasaran Visi dan Misi secara optimal PT. Perkebunan

Nusantara III (Persero) melakukan (lima) Tata Nilai, (dua belas) Paradigma

Baru dan (tujuh) Strategi yakni sebagai berikut :

1. Perubahan, Perbaikan dan Peningkatan metode dan kinerja adalah

salah satu keharusan.

2. Kepuasan pelanggan menjadi prioritas utama untuk memenangkan

persaingan.

3. Setiap kegiatan bisnis harus menghasilkan nilai tambah bagi

perusahaan.

4. Pengembangan hubungan industri yang egaliter berdasarkan

keterbukaan, kesetaraan dan kebhinekaan.

5. Pengembangan SDM yang terintegrasi untuk membangun Kapital

Insani (Human and Intellectual Capital) yang dibutuhkan perusahaan.

6. Kepemimpinan yang efektif membangun pengaruh melalui

kemampuan mengajar dan membagi ilmu, membina hubungan baik

dan menjadi panutan.

7. Penghargaan di berikan kepada karyawan berdasarkan kompetensi dan

kinerjanya.

8. Efektivitas operasional harus di dukung oleh Struktur Organisasi yang

sederhana dan dinamis.

9. Pemanfaatan teknologi sebagai perangkat untuk peningkatan

10.Keputusan bisnis diambil berdasarkan fakta dan data yang akurat.

11.Setiap tugas dan operasional perusahaan dilaksanakan dengan cepat

tanggap, cepat tindak lanjut, tuntas, berkualitas dan penuh tanggung

jawab.

12.Seluruh aktivitas perusahaan harus berorientasi pada peningkatan mutu

dan lingkungan.

5. Tata Nilai (Values) Perusahaan

Perusahaan memiliki komitmen untuk menjunjung tinggi integritas

professional dan melaksanakan tata nilai yang berbasis :

1. Proactivity (Proaktif)

Selalu besikap proaktif dengan penuh inisiatif dan mengevaluasi resiko

yang mungkin terjadi.

2. Excellence (Terbaik)

Selalu memperlihatkan gairah keunggulan dan berusaha bekerja keras

untuk hasil maksimal sesuai kompetensi kita.

3. Team-Work (Kerjasama)

Selalu mengutamakan kerja sama tim, agar mampu menghasilkan

sinergi optimal bagi perusahaan.

4. Inovation (Perubahan)

Selalu menghargai kreatifitas dan menghasilkan inovasi dalam metoda

dan produk baru.

Selalu bertanggung jawab atas akibat perusahaan diambil dan tindakan

yang dilakukan.

6. Strategi Bisnis

1. Menjalin dan Mengembangkan hubungan sinergik yang efektif dengan

mitra strategik untuk mewujudkan peluang bisnis.

2. Melaksanakan Manajemen Berorientasi Pasar, sensitif terhadap

Kecenderungan Industri dan Pergerakan Pasar dan mencermati

Pesaing.

3. Menjaga keseimbangan antara pertumbuhan dan kemampuan laba

serta pendapatan dan arus kas.

4. Mematuhi aturan–aturan SHE–safety, health and Environment

(Keselamatan, Kesehatan dan lingkungan).

5. Melaksanakan Keunggulan Operasional agar perusahaan menjadi cost

effective.

6. Membangun budaya kerja yang kondusif dengan melaksanakan Tata

Nilai dan Paradigma Baru.

7. Membangun dan Mengimplementasikan manajemen Sumber Daya

Manusia berbasis kompetensi dan kinerja.

7. Logo Perusahaan PT. Perkebunan Nusantara III (Persero)

Logo merupakan suatu bentuk gambar atau sekedar sketsa dengan arti

tertentu, dan mewakili suatu arti dari perusahaan, daerah, perkumpulan,

membutuhkan hal yang singkat dan mudah diingat sebagai pengganti dari

nama sebenarnya.

Gambar 2.1. Logo PT. Perkebunan Nusantara III (Persero) Medan

Adapun makna yang terkandung dalam logo PT. Perkebunan

Nusantara III (Persero) adalah sebagai berikut :

1. Gambar 12 helai daun kelapa sawit di sebelah kiri dunia dan 7 urat pada

daun karet yang berwarna hijau disebelah kanan bola dunia

melambangkan bahwa PT. Perkebunan Nusantara III memiliki paradigma

baru dan 7 strategi bisnis, yang saling mendukung tercapai tujuan PT.

Perkebunan Nusantara III, yaitu selalu menjadi perusahaan perkebunan

terbaik dalam tim work yang solid dan inovatif, serta ditunjang dengan

Green Bussines dan Ramah Lingkungan.

2. Gambar 5 garis lintang horizontal dan vertikal berwarna biru melingkari

tata nilai dan harus mampu mengimbangi kemajuan teknologi yang

berkembang, agar selalu menjadi yang terdepan dalam peningkatan usaha.

3. Gambar 2 meteor yang mengelilingi sehingga membentuk angka 3

melambangkan PT. Perkebunan Nusantara III bergerak dinamis dengan

semangat yang tinggi untuk menguasai pasar modal. Meteor yang

berwarna putih bermakna produksi lateks dan turunnya sedangkan yang

berwarna orange adalah produksi CPO berserta turunannya yang

memancar tanpa henti untuk memenuhi kebutuhan pasar dunia.

Secara keseluruhan makna logo ini adalah lambang dari niat dan

motivasi tinggi seluruh personil PT. Perkebunan Nusantara III yang telah

direncanakan bersama, dan tunjangan dengan 5 tata nilai, 12 paradigma baru

dan 7 strategi bisnis yang dimiliki PT. Perkebunan Nusantara III.

B. Struktur Organisasi PT. Perkebunan Nusantara III (Persero) Medan 1. Struktur Organisasi

Sebuah perusahaan yang besar maupun kecil tentunya sangat

memerlukan adanya struktur organisasi perusahaan, yang menerangkan

kepada seluruh karyawan untuk mengerti apa tugas dan batasan–batasan

tugasnya, kepada siapa dia bertanggung jawab sehingga pada akhirnya

aktifitas akan berjalan secara sistematis dan terkoordinir.

Struktur Organisasi merupakan suatu bentuk yang menunjukkan

lain serta saluran pengawasan yang menduduki masing-masing jabatan.

Struktur Organisasi PT. Perkebunan Nusantara III (Persero) merupakan salah

satu faktor yang menjadi penentu keberhasilan dalam mencapai tujuan

perusahaan, disamping faktor kunci lainnya seperti lingkungan eksternal,

internal perusahaan, serta sumber daya yang dimiliki perusahaan.

Dalam struktur organisasi PT. Perkebunan Nusantara III (Persero)

Medan, sumber wewenangnya berasal dari Direktur Utama yang selanjutnya

didelegasikan kepada 4 (empat) Direktur Teknis terkait yang terdiri dari :

1. Direktur Produksi 2. Direktur Keuangan

3. Direktur Sumber Daya Manusia/Umum

4. Direktur Pemasaran dan Perencanaan Pengembangan

Struktur Organisasi PT. Perkebunan Nusantara III (Persero) Medan

berbentuk organisasi garis dan staf dimana tanggung jawab dan wewenang di

dalam perusahaan secara vertikal dan mencerminkan hubungan antara

bagian-bagian yang horizontal.

Struktur Organisasi pada PT. Perkebunan Nusantara III (Persero)

Gambar 2.2

Sumber : PT. Perkebunan Nusantara III (Persero) Medan

C. Deskripsi Tugas Struktur Organisasi PT. Perkebunan Nusantara III

1. Rapat Umum Pemegang Saham (RUPS)

Rapat Umum Pemegang Saham (RUPS) adalah pimpinan tertinggi

yang membawahi Dewan Komisaris, Direktur serta setingkat dibawahnya.

Tugas Rapat Umum Pemegang Saham (RUPS) adalah sebagai berikut:

1. Mengangkat dan Memberhentikan Dewan Komisaris.

2. Bertanggung jawab atas pelaksanaan dan penggunaan modal atau

asset perubahan dalam mencapai tujuan perusahaan.

3. Mengawasi Dewan komisaris dalam melaksanakan tugas yang

telah dibebankan kepadanya oleh pemegang saham.

2. Dewan Komisaris

Susunan anggota Komisaris PT. Perkebunan Nusantara III (Persero)

adalah sebagai berikut :

1. Komisaris Utama : Joefly J.Bahroeny

2. Komisaris : Sardan Marbun

3. Komisaris : Dahlan Harahap

4. Komisaris : Subur Budhisantoso

5. Komisaris : Heri Sebayang

1. Memantau dan memastikan bahwa GCG telah diterapkan secara

efektif dan berkelanjutan.

2. Membuat pembagian tugas Dewan Komisaris yang diatur oleh

Dewan Komisaris.

3. Menyusun rencana kerja dan anggaran tahunan Dewan Komisaris

yang merupakan bagian yang tak terpisahkan dari RKAP.

3. Anggota Direksi

Susunan Direksi PT. Perkebunan Nusantara III (Persero) adalah

sebagai berikut :

1. Direktur Utama : Bagas Angkasa

2. Direktur Perencanaan dan

Pengembangan : Alexander Maha

3. Direktur Keuangan : Erwan Pelawi

4. Direktur Produksi : Tengku Syahmi Johan

5. Direktur SDM dan Umum : Harianto

1. Direktur Utama

Fungsi Direktur Utama adalah mengarahkan, memberdayakan, seluruh

sumber daya perusahaan secara optimal untuk mewujudkan visi dan misi

perusahaan.

Tugas Direktur Utama adalah sebagai berikut :

2. Melaksanakan prinsip Tata Kelola Perusahaan yang (GCG) di

semua jajaran.

3. Meningkatkan nilai perusahaan melalui pelaksanaan The Business

Succes Model seperti tercermin dalam Key Performance Indicator

(KPI).

4. Mewujudkan portofolio business perusahaan yang memberikan

keuntungan dan nilai tambah.

5. Mensukseskan pelaksanaan Sistem Manajemen ISO 9001, ISO

14001 dan SMK3 serta RSPO.

6. Menetapkan sistem sarana dan prasarana informasi melalui

Teknologi Informasi (TI) yang terintegrasi dan berbasis database,

serta memberdayagunakan secara maksimal.

2. Direktur Produksi

Fungsi Direktur Produksi adalah mengelola dan memberdayakan

sumber daya produksi, sarana dan prasarana sehingga tercapainya kinerja

bidang produksi secara optimal.

Tugas Direktur Produksi adalah sebagai berikut :

1. Menetapkan dan mewujudkan sasaran strategic di bidang produksi.

2. Menetapkan upaya strategic di bidang produksi.

3. Menetapkan sistem kerja (work system) bidang produksi untuk

4. Menterjemahkan kebutuhan pasar menjadi pelaksanaan operasional

bidang produksi.

5. Melaksanakan program sertifikasi ISO 9001, ISO 14001, SMK3

dan RSPD.

6. Mengendalikan biaya produksi pada tingkat yang lebih efisien.

7. Mensukseskan pelaksanaan Sistem Manajemen ISO 9001, ISO

14001 dan SMK3 dan RSPD.

8. Menerapkan sistem sarana dan prasarana informasi melalui

Teknologi Informasi (TI) yang terintegrasi dan berbasis database,

serta memberdayagunakan secara maksimal.

3. Direktur SDM dan Umum

Fungsi Direktur SDM dan Umum adalah mengelola dan

memberdayakan sumber daya manusia, dan sarana pendukung lainnya

sehingga tercapainya kinerja bidang SDM/Umum secara optimal.

Tugas Direktur SDM dan Umum adalah sebagai berikut :

1. Menetapkan sistem kerja (work system) bidang SDM untuk

mewujudkan operational excellence.

2. Menetapkan sistem–sistem SDM dengan berbasis kepada

kompetensi (Competency Based Human Resources Management

System) yang dilaksanakan secara terintegrasi.

3. Menetapkan kebijakan untuk memenuhi aspek legal perusahaan.

5. Menetapkan kebijakan dan mengevaluasi pelaksanaan bina

lingkungan.

6. Mengendalikan biaya pembinaan SDM dan Umum secara efisien.

7. Mensukseskan pelaksanaan Sistem Manajemen ISO 9001, ISO

14001 dan SMK3 serta RSPO.

8. Menerapkan sistem sarana dan prasarana informasi melalui

Teknologi Informasi (TI) yang terintegrasi dan berbasis database,

serta memberdayagunakan secara maksimal.

4. Direktur Keuangan

Fungsi Direktur Keuangan adalah mengelola dan memberdayakan

sumber daya keuangan secara tepat guna sehingga tercapainya cash flow, dan

biaya operasional perusahaan yang efektif dan efisien.

Tugas Direktur Keuangan adalah sebagai berikut :

1. Menjaga keseimbangan antara pertumbuhan dan profitabilitas

perusahaan.

2. Melaksanakan Assets Assessment secara berkesinambungan untuk

memberdayakan asset potensial.

3. Memonitor dan mengevaluasi biaya produksi (harga pokok FOB).

4. Memelihara Cash Reserve Requirement minimum 2 (bulan)

kebutuhan dana operasional.

6. Membuat laporan Manajemen Interim dan Laporan Keuangan

Konsolidasian.

7. Mensukseskan pelaksanaan Sistem Manajemen ISO 9001, ISO

14001 dan SMK3 serta RSPO.

8. Menerapkan sistem sarana dan prasarana informasi melalui

Teknologi Informasi (TI) yang terintegrasi dan berbasis database,

serta memberdayagunakan secara maksimal.

5. Direkur Pemasaran dan Perencanaan Pengembangan

Fungsi Direkur Pemasaran dan Perencanaan Pengembangan adalah

mengelola dan memberdayakan sumber daya pemasaran pengadaan secara

optimal, sehingga tercapainya kepuasan pelanggan dan pemasok serta

mengelola dan memberdayakan sumber daya riset dan perencanaan secara

optimal, sehingga tercapainya pengembangan bisnis perusahaan.

Tugas Direktur Pemasaran dan Perencanaan Pengembangan adalah :

1. Menetapkan dan mengevaluasi upaya strategik dan kebijakan

pemasaran serta pengadaan barang dan jasa.

2. Mencari dan membina hubungan dengan mitra bisnis (pemasok

dan pelanggan) serta mitra aliansi.

3. Menetapkan sistem pengendalian persediaan hasil produksi serta

bahan baku dan pelengkap.

5. Menetapkan dan mengevaluasi Rencana Jangka Panjang

Perusahaan (RJPP).

6. Menetapkan sistem riset, perencanaan dan pengembangan yang

baku.

7. Menetapkan kajian pengembangan areal bisnis non komoditi serta

pengembangan industri yang berbasis perkebunan sesuai

RJP/RKAP/KPI perusahaan.

8. Menetapkan kajian terhadap inovasi baru yang dapat diaplikasikan

dalam upaya pengembangan areal bisnis non komodidti serta

BAB III PEMBAHASAN A. Laporan Keuangan

1. Pengertian Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (2009 : 1), “laporan keuangan adalah

bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya

meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat

disajikan dengan berbagai cara misalnya, sebagai pelaporan arus kas, atau laporan

arus dana), catatan dan laporan keuangan lain serta materi penjelasan yang

merupakan bagian integral dari laporan keuangan”.

Menurut Sundjaja (23 : 68) laporan keuangan adalah suatu laporan yang

menggambarkan hasil dari proses akuntansi yang digunakan sebagai alat

komunikasi antar data keuangan/aktivitas tersebut. Menurut Kasmir (2010 : 7)

laporan keuangan adalah laporan yang menunjukkan kondisi keuangan

perusahaan pada saat ini atau dalam suatu periode tertentu. Menurut Harahap

(2002 : 7) laporan keuangan adalah produk atau hasil akhir dari suatu proses

akuntansi. Laporan keuangan inilah yang menjadi bahan informasi bagi para

pemakainya.

Dari defenisi dapat disimpulkan bahwa laporan keuangan adalah laporan

yang menggambarkan kondisi keuangan perusahaan pada saat tertentu atau

periode tertentu yang digunakan sebagai alat komunikasi antar data keuangan

2. Tujuan Laporan Keuangan

Menurut Kasmir (2010 : 11) terdapat 8 tujuan pembuatan atau penyusunan

laporan keuangan, yaitu:

a. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang

dimiliki perusahaan pada saat ini,

b. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal

yang dimiliki perusahaan pada saat ini,

c. Memberikan informasi tentang jenis dan jumlah pendapatan yang

diperoleh pada suatu periode tertentu,

d. Memberikan informasi tentang jumlah biaya dan jenis biaya yang

dikeluarkan perusahaan dalam suatu periode tertentu,

e. Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap

aktiva, pasiva, dan modal perusahaan,

f. Memberikan informasi tentang kinerja manajemen perusahaan dalam

suatu periode,

g. Memberikan informasi tentang catatan-catatan atas laporan keuangan,

h. Informasi keuangan lainnya.

3. Sifat Laporan Keuangan

Menurut Kasmir (2010 : 12) laporan keuangan memiliki dua sifat yaitu:

1. Bersifat historis, artinya bahwa laporan keuangan dibuat dan disusun dari

2. Bersifat menyeluruh, artinya laporan keuangan dibuat selengkap mungkin.

Maksudnya, laporan keuangan disusun sesuai dengan standar yang telah

ditetapkan.

4. Keterbatasan Laporan Keuangan

Menurut Kasmir (2010 : 16) ada 5 keterbatasan laporan keuangan yang

dimiliki perusahaan antara lain:

1. Pembuatan laporan keuangan disusun berdasarkan sejarah (historis),

dimana data yang diambil dari data masa lalu,

2. Laporan keuangan dibuat umum, artinya untuk semua oranf, bukan hanya

untuk pihak tertentu saja,

3. Proses penyusunan tidak terlepas dari taksiran-taksiran dan

pertimbangan-pertimbangan tertentu,

4. Laporan keuangan bersifat konservatif dalam menghadapi situasi

ketidakpastian,

5. Laporan keuangan selalu berpegang teguh kepada sudut pandang ekonomi

dalam memandang peristiwa-peristiwa yang terjadi bukan kepada sifat

formalnya.

5. Pihak-Pihak yang Memerlukan Laporan Keuangan

Pihak-pihak yang berkepentingan dalam perusahaan untuk laporan

keuangan ada 5 pihak yang meliputi yaitu: pemilik, manajemen, kreditur,

1. Pemilik

Kepentingan bagi pemilik perusahaan terhadap hasil laporan keuangan yang

telah dibuat adalah:

a. Untuk melihat kondisi dan posisi keuangan saat ini,

b. Untuk melihat perkembangan dan kemajuan perusahaan dalam suatu

periode,

c. Untuk menilai kinerja manajemen atas target yang telah ditetapkan.

2. Manajemen

Bagi pihak manajemen laporan keuangan yang dibuat merupakan cermin

kinerja mereka dalam suatu periode tertentu. Berikut ini nilai penting laporan

keuangan bagi manajemen, yaitu:

a. Manajemen dapat menilai dan mengevaluasi kinerja mereka dalam suatu

periode, apakah telah mencapai target-terget atau tujuan yang telah

ditetapkan atau tidak,

b. Manajemen juga akan melihat kemampuan mereka mengoptimalkan

sumber daya yang dimiliki perusahaan yang ada selama ini,

c. Laporan keuangan dapat digunakan untuk melihat kekuatan dan

kelemahan yang dimiliki perusahaan saat ini sehingga dapat menjadi dasar

pengambilan keputusan dimasa yang akan datang,

d. Laporan keuangan dapat digunakan untuk mengambil keputusan keuangan

baik dalam hal perencanaan, pengawasan, dan pengendalian kedepan

sehingga target-terget yang diinginkn tercapai.

3. Kreditor

Kepentingan pihak kreditor terhadap laporan keuangan perusahaan adalah

dalam hal memberi pinjaman yang telah berjalan sebelumnya. Bagi pihak

kreditor, prinsip kehati-hatian dalam menyalurkan dana (pinjaman) kepada

berbagai perusahaan sangat diperlukan.

4. Pemerintah

Pemerintah juga memiliki nilai penting atas laporan keuangan yang dilihat

dari perusahaan. Arti penting laporan keuangan bagi pihak pemeritahan adalah:

a. Untuk menilai kejujuran perusahaan dalam melaporkan seluruh keuangan

perusahaan yang sesungguhnya,

b. Untuk mengetahui kewajiban perusahaan terhadap negara dari hasil laoran

keuangan yang dilaporkan. Dari laporan ini akan terlihat jumlah pajak

yang harus dibayar kepasa negara secara jujur dan adil.

5. Investor

Investor adalah pihak yang hendak menanamkan dana disuatu perusahaan.

Dalam hal ini investor akan melihat prospek usaha ini sekarang dan masa yang

akan datang. Prospek yang dimaksud adalah keuntungan yang akan diperolehnya

(dividen) serta perkembangan nilai saham kedepan, setelah itu barulah investor

6. Jenis Laporan Keuangan

Menurut Harahap (2002 : 9) dalam pratiknya, secara umum ada 5 macam

jenis laporan keuangan yang biasa disusun, yaitu:

1. Daftar neraca yang menggambarkan posisi keuangan perushaan pada saat

tanggal tertentu,

2. Perhitungan laba rugi yang menggambarkan jumlah hasil, biaya dan

laba/rugi perusahaan pada suatu periode tertentu,

3. Laporan sumber penggunaan dana,

4. Laporan arus kas,

5. Catatan penjelasan laporan keuangan,

6. Daftar lainnya sebagai penunjang laporan utama, seperti: daftar laba

ditahan, daftar perubahan modal, daftar perhitungan harga pokok.

B. Analisis Laporan Keuangan

Laporan keuangan menjadi lebih berarti sehingga dapat dipahami dan

dimengerti oleh berbagai pihak, perlu dilakukan analisis laporan keuangan. Bagi

pihak pemilik dan manajemen, tujuan utama analisis laporan keuangan adalah

agar dapat mengetahui posisi keuangan saat ini. Dengan mengetahui posisi

keuangan, setelah dilakukan analisis laporan keuangan secara mendalam, akan

terlihat apakah perusahaan dapat mencapai target yang telah direncanakan

Dengan mengetahui kelemahan ini, manajemen akan dapat memperbaiki

atau menutupi kelemahan tersebut. Kekuatan yang dimiliki perusahaan akan

dipertahankan atau bahkan ditingkatkan. Kekuatan ini dapat dijadikam modal

selanjutnya kedepan. Dengan adanya kelemahan dan kekuatan yang dimiliki akab

tergambar kinerja manajemen selama ini.

Pada akhirnya bagi pihak pemilik dan manajemen dengan mengetahui

posisi keuangan dapat merencanakan dan mengambil keputusan yang tepat

tentang apa yang harus dilakukan ke depan. Perencanaan ke depan dengan cara

menutupi kelemahan yang ada, mempertahankan posisi yang sudah sesuai dengan

yang diinginkan dan berupaya untuk meningkatkan lagi kekuatan yang sudah

diperolehnya selama ini. Analisis laporan keuangan perlu dilakukan dengan

cermat, dengan menggunakan metode dan teknik analisis yang tepat sehingga

hasil diharapkan benar-benar tepat pula. Kesalahan dalam memasukkan angka

akan berakibat pada tidak akuratnya hasil yang hendak dicapai, kemudian hasil

perhitungan tersebut dianalisis dan diinterpretasikan sehingga diketahui posisi

keuangan yang sesungguhnya. Kesemuanya ini harus dilakukan secara teliti,

mendalam, dan jujur.

C. Analisis Rasio Keuangan

Menurut Harahap (2002 : 27) rasio keuangan adalah angka yang diperoleh

dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang

dan Inge (2003 : 128) analisis rasio adalah suatu metode perhitungan dan

interpretasi rasio keuangan untuk menilai kinerja dan status perusahaan. Data

dasar untuk analisis rasio adalah laporam laba rugi dan neraca pada suatu periode

tertentu yang akan dievaluasi.

Dari defenisi diatas dapat disimpulkan bahwa rasio keuangan merupakan

kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan

cara membagi satu angka dengan angka lainnya. Perbandingan dapat dilakukan

antara satu komponen dengan komponen dalam satu laporan keuangan, kemudian

angka yang diperbandingkan dapat berupa angka-angka dalam satu periode

maupun beberapa periode.

1. Jenis-Jenis Rasio Keuangan

Menurut Kasmir (2010 : 110) terdapat enam rasio keuangan yang sering

digunakan dalam analisis laporan keuangan yaitu meliputi rasio likuiditas, rasio

leverage, rasio aktivitas, rasio profitabilitas, rasio pertumbuhan, dan rasio

penilaian.

a. Rasio Likuiditas (Liquidity Ratio)

Rasio likuiditas merupakan rasio yang menggambarkan kemampuan

perusahaan dalam memenuhi kewajiban jangka pendek. Rasio

likuiditas yang menunjukkan kemampuan perusahaan untuk membayar

b. Rasio Leverage (Leverage Ratio)

Rasio leverage merupakan rasio yang digunakan untuk mengukur

sejauh mana aktiva perusahaan dibiayai dengan utang. Hal ini berarti

besarnya jumlah utang yang digunakan perusahaan untuk membiayai

kegiatan usahanya jika dibandingkan dengan menggunakan modal

sendiri.

c. Rasio Aktivitas (Activity Ratio)

rasio aktivitas merupakan rasio yang digunakan untuk mengukur

tingkat efisensi pemanfaatan sumber daya perusahaan (penjualan,

persediaan, penagihan piutang, dan lainnya) atau rasio untuk menilai

kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari.

d. Rasio Profitabilitas (Profitability Ratio)

Rasio profitabilitas merupakan rasio untuk menilai kemampuan

perusahaan dalam mencari keuntungan atau laba dalan suatu periode

tertentu. Rasio ini juga memberikan ukuran tingkat efektivitas

manajemen suatu perusahaan yang ditunjukkan dari laba yang

dihasilkan dari penjualan atau dari pendapatan investasi.

e. Rasio Pertumbuhan (Growth Ratio)

Rasio pertumbuhan merupakan rasio yang menggambarkan

kemampuan perusahaan dalam mempertahankan posisi ekonominya di

tengah pertumbuhan perekonomian dan sektor usahanya. Dalam rasio

pertumbuhan yang dianalisis adalah pertumbuhan penjualan, laba

f. Rasio Penilaian (Valuation Ratio)

Rasio penilaian merupakan rasio yang memberikan ukuran

kemampuan manajemen menciptakan nilai pasar usahanya di atas

biaya investasi.

2. Analisis Rasio Likuiditas a. Pengertian Rasio Likuiditas

Fred Weston menyebutkan bahwa rasio likuiditas (liquidity ratio) merupakan

rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban

(utang) jangka pendek. Hal ini berarti apabila perusahaan ditagih, perushaan akan

mampu untuk memenuhi utang tersebut terutama utang yang sudah jatuh tempo.

b. Tujuan dan Manfaat Likuiditas

Menurut Kasmir (2010 :132) ada 9 tujuan dan manfaat yang dapat dipetik

dari hasil rasio likuiditas.

a. Untuk mengukur kemampuan perusahaan membayar kewajiban atau

utang yang segera jatuh tempo pada saat ditagih. Hal ini berarti,

kemampuan untuk membayar kewajiban yang sudah waktunya dibayar

sesuai jadwal batas waktu yang telah ditetapkan (tanggal dan bulan

tertentu).

b. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka

kewajiban yang berumur dibawah satu tahun atau sama dengan satu

tahun, dibandingkan dengan total aktiva lancar.

c. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka

pendek dengan aktiva lancar tanpa memperhitungkan sediaan atau

piutang. Dalam hal ini aktiva lancar dikurangi sediaan dan utang yang

dianggap likuiditasnya lebih rendah.

d. Untuk mengukur atau membandingkan antara jumlah sediaan yang ada

dengan modal kerja perusahaan.

e. Untuk mengukur seberapa besar uang kas yang tersedia untuk membayar

utang.

f. Sebagai alat perencanaan ke depan, terutama yang berkaitan dengan

perencanaan kas dan hutang.

g. Untuk melihat kondisi dan posisi likuiditas perusahaan dari waktu ke

waktu dengan membandingkannya untuk beberapa periode.

h. Untuk melihat kelemahan yang dimiliki persahaan dari masing komponen

yang ada di aktiva lancar dan hutang lancar.

i. Menjadi alat pemicu bagi pihak manajemen untuk memperbaiki

kinerjanya, dengan melihat rasio likuiditas yang ada pada saat ini.

Bagi pihak luar perusahaan, seperti pihak penyandang dana (kreditor),

investor, distributor, dan masyarakat luas, rasio likuiditas bermanfaat untuk

c. Jenis Rasio Likuiditas

Jenis-jenis rasio likuiditas yang dapat digunakan perusahaan untuk

mengukur kemampuan ada tiga, yaitu rasio lancar (current ratio), rasio cepat

(quick ratio), dan rasio kas (cash ratio).

a. Rasio Lancar (Current Ratio)

Rasio lancar merupakan rasio untuk mengukur kemampuan

perusahaan dalam membayar kewajiban jangka pendek atau utang

yang segera jatuh tempo pada saat ditagih secara keseluruhan. Dengan

kata lain, seberapa banyak aktiva lancar yang tersedia untuk menutupi

kewajiban jangka pendek yang segera jatuh tempo.

Rumus dari current ratio:

b. Rasio Cepat (Quick Ratio)

Rasio Cepat merupakan rasio yang menunjukkan kemampuan

perusahaan dalam memenuhi atau membayar kewajiban atau utang

lancar (utang jangka pendek) dengan aktiva lancar tanpa

memperhitungkan nilai sediaan (inventory). Hal ini berarti nilai

sediaan diabaikan, dengan cara dikurangi dari nilai total aktiva lancar.

Hal ini dilakukan karena sediaan dianggap memerlukan waktu relatif

lma untuk diuangkan, apabila perusahaan membutuhkan dana cepat

untuk membayar kewajibannya dibandingkan dengan aktiva lancar

Rumus dari quick ratio:

c. Rasio Kas (Cash Ratio)

Rasio Kas merupakan alat yang digunakan untuk mengukur seberapa

besar uang kas yang tersedia untuk membayar utang. Ketersediaan

uang kas dapat ditunjukkan dari tersedianya dana kas atau yang setara

dengan kas seperti rekening giro atau tabungan di bank (yang dapat

ditarik setiap saat). Dapat dikatakan rasio ini menunjukkan

kemampuan sesungguhnya bagi perusahaan untuk membayar

utang-utang jangka pendeknya.

Rumus dari Cash Ratio:

Berdasarkan laporan keuangan pada PT Perkebunan Nusantara III

(Persero) Medan yaitu neraca dan laporan laba rugi selama dua tahun, mulai dari

tahun 2012 s.d tahun 2013, maka selanjutnya peneliti melakukan analisis dan

evaluasi terhadap tingkat rasio likuiditas pada PT Perkebunan Nusantara III

(Persero) Medan sebagai berikut:

a. Rasio Lancar (Current Ratio)

Current Ratio adalah untuk menghitung sejauh mana perusahaan

Perhitungannya adalah dengan membandingkan total aktiva lancar dengan

hutang lancar.

Rumus untuk menghitung rasio lancar atau current ratio dapat digunakan

sebagai berikut:

Tabel 3.1 Current Ratio

Komponen Laporan Keuangan 2012 2013

Current Assets 2.326.765.730.890 2.112.986.995.642

Current Liabilities 1.724.098.937.216 1.787.946.591.654

Pada tahun 2012 current ratio diperoleh sebesar 134% sedangkan pada

tahun 2013 current ratio diperoleh sebesar 118%. Dari hasil analisis, terlihat

bahwa current ratio perusahaan pada tahun 2013 mengalami penurunan sebesar

16% dibandingkan pada tahun 2012. Hal ini disebabkan oleh penurunan aktiva

lancar dari tahun 2012 ke tahun 2013. Sedangkan untuk current liabilities pada

tahun 2012 mengalami kenaikan sebesar 8,85%. Ini menunjukkan menurunnya

kemampuan perusahaan dalam membayar utang janka pendeknya dengan

menggunakan aktiva lancar yang tersedia.

2. Rasio Cepat (Quick Ratio)

Rasio ini merupakan ukuran kemampuan perusahaan dalam memenuhi

kewajibannya dengan aktiva lancar yang paling likuid.

Rumus untuk menghitung rasio lancar atau quick ratio dapat digunakan

sebagai berikut:

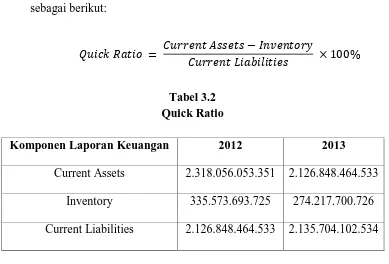

Tabel 3.2 Quick Ratio

Komponen Laporan Keuangan 2012 2013

Current Assets 2.318.056.053.351 2.126.848.464.533

Inventory 335.573.693.725 274.217.700.726

Quick Ratio pada tahun 2012 sebesar 93%, sedangkan pada tahun 2013

quick ratio diperoleh sebesar 86%. Dari hasil analisis, terlihat bahwa quick ratio

mengalami penurunan dari tahun 2012 ketahun 2013 sebesar 7%. Hal ini

disebabkan oleh current assets yang mengalami penurunan dari tahun 2012 ke

tahun 2013 dan inventory juga mengalami penurunan dari tahun 2012 ke tahun

2013. Sedangkan untuk current liabilities mengalami kenaikan dari tahun 2012 ke

tahun 2013 sebesar 8,85%. Penurunan rasio ini sangat berpengaruh bagi

perusahaan sehingga perusahaan kesulitan untuk membayar utang-utang jangka

pendeknya.

3. Rasio Kas (cash ratio)

Rasio ini merupakan ukuran kemampuan perusahaan dalam membayar

hutang jangka pendek yang segera jatuh tempo dengan menggunakan kas.

Rumus untuk menghitung rasio lancar atau cash ratio dapat digunakan

sebagai berikut:

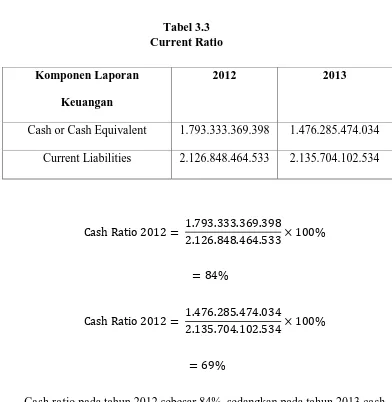

Tabel 3.3 Current Ratio

Komponen Laporan Keuangan

2012 2013

Cash or Cash Equivalent 1.793.333.369.398 1.476.285.474.034

Current Liabilities 2.126.848.464.533 2.135.704.102.534

Cash ratio pada tahun 2012 sebesar 84%, sedangkan pada tahun 2013 cash

ratio sebesar 69%. Dari hasil analisis, terlihat bahwa cash ratio mengalami

penurunan dari tahun 2012 ke tahun 2013 sebesar 15%. Hal ini disebabkan oleh

penurunan cash pada tahun 2013 menjadi Rp 1.317.047.895.364 dan disertai pula

naiknya current liabilities sebesar 8,85%. Penurunan rasio ini juga sangat

berpengaruh bagi perusahaan sehingga perusahaan kesulitan dalam memenuhi

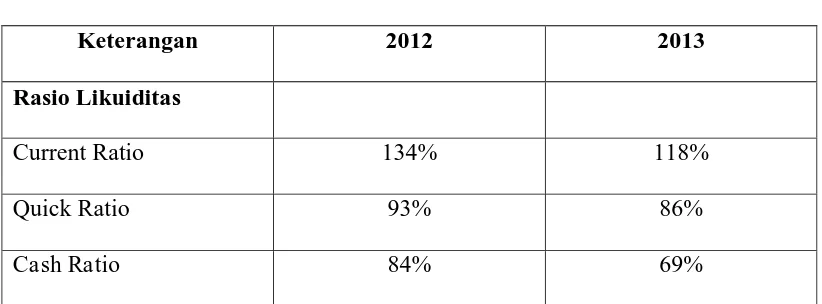

E. Persentase Rasio Likuiditas

Berdasarkan perhitungan yang dilakukan, maka rasio likuiditas pada PT

Perkebunan Nusantara III (Persero) Medan adalah sebagai berikut:

Tabel 3.4

Persentase Rasio Likuidi

Keterangan 2012 2013

Rasio Likuiditas

Current Ratio 134% 118%

Quick Ratio 93% 86%

Cash Ratio 84% 69%

Sumber : PT. Perkebunan Nusantara III (Persero) Medan

1. Current Ratio

Pada tahun 2012 current ratio diperoleh sebesar 134%, sedangkan pada

tahun 2013 current ratio diperoleh sebesar 118%. Dari hasil analisis, terlihat

bahwa current ratio perusahaan pada tahun 2013 mengalami penurunan sebesar

16% dibandingkan pada tahun 2012. Hal ini disebabkan oleh penurunan aktiva

lancar dari tahun 2012 ke tahun 2013. Sedangkan untuk current liabilities pada

tahun 2013 mengalami kenaikan sebesar 8,85%. Current ratio perusahaan untuk

tahun yang dianalisis belum memenuhi syarat untuk perusahaan jasa karena

current ratio yang baik yaitu 100% (1:1), sebaliknya perusahaan menghindari

2. Quick Ratio

Quick ratio pada tahun 2012 sebesar 93%, sedangkan pada tahun 2013

quick ratio diperoleh sebesar 86%. Dari hasil analisis, terlihat bahwa quick ratio

mengalami penurunan dari tahun 2012 ketahun 2013 sebesar 7%. Hal ini

disebabkan oleh current assets yang mengalami penurunan dari tahun 2012 ke

tahun 2013 dan inventory juga mengalami penurunan dari tahun 2012 ke tahun

2013. Sedangkan untuk current liabilities mengalami kenaikan dari tahun 2012 ke

tahun 2013 sebesar 8,85%. Quick ratio perusahaan untuk tahun yang dianalisis

belum memenuhi syarat untuk perusahaan jasa karena quick ratio yang baik yaitu

100% (1:1), sebaliknya perusahaan menghindari utang lancar yang berlebihan

agar perusahaan menjadi likuid.

3. Cash Ratio

Cash ratio tahun 2012 sebesar 84%, sedangkan pada tahun 2013 cash

ratio diperoleh sebesar 69%. Dari hasil analisis, terlihat bahwa cash ratio

mengalami penurunan dari tahun 2012 ke tahun 2013 sebesar 15%. Hal ini

disebabkan oleh penurunan cash pada tahun 2013 menjadi Rp 1.317.047.895.364

dan disertai pula naiknya current liabilities sebesar 8,85%. Cash ratio perusahaan

untuk tahun yang dianalisis belum memenuhi syarat untuk perusahaan jasa karena

cash ratio yang baik yaitu 100% (1:1), sebaliknya perusahaan menghindari utang

BAB IV

KESIMPULAN DAN SARAN

Dari analisis dan evaluasi yang sudah dilakukan pada BAB III, maka

peneliti memberi kesimpulan terhadap perkembangan keuangan PT Perkebunan

Nusantara III (Persero) Medan dan saran-saran yang mungkin berguna dalam

suatu peningkatan operasional PT Perkebunan Nusantara III (Persero) Medan.

a. Kesimpulan

Kesimpulan yang dapat diambil dari penelitian ini adalah sebagai berikut:

1. Dilihat dari current ratio PT Perkebunan Nusantara III (Persero) Medan

pada tahun 2012 ke tahun 2013, PT Perkebunan Nusantara III (Persero)

Medan mengalami penurunan yaitu dari 134% ke 118% di tahun 2013.

Maka dapat disimpulkan terjadi penurunan current ratio sebesar 16%. Ini

menunjukkan menurunnya kemampuan perusahaan dalam membayar

utang jangka pendeknya dengan menggunakan aktiva lancar yang tersedia.

2. Berdasarkan quick ratio PT Perkebunan Nusantara III (Persero) Medan

dari tahun 2012 ke tahun 2013, PT Perkebunan Nusantara III (Persero)

Medan mengalami penurunan dari 84% menjadi 69% di tahun 2013. Maka

dapat disimpulkan terjadi penurunan quick ratio sebesar 15%. Hal ini

tejadi karena kenaikan persediaan yang menyebabkan berkurangnya total

aktiva lancar untuk melunasi utang jangka pendeknya. Penurunan rasio ini

sangat berpengaruh bagi perusahaan sehingga perusahaan kesulitan untuk

3. Dilihat dari cash ratio PT Perkebunan Nusantara III (Persero) Medan pada

tahun 2012 dan tahun 2013, PT Perkebunan Nusantara III (Persero) Medan

juga mengalami penurunan dari 84% menjadi 69% di tahun 2013. Maka

dapat disimpulkan terjadi penurunan cash ratio sebesar 15%. Terjadinya

penurunan cash ratio ini disebabkan karena turunnya total kas atau setara

kas pada tahun 2013 menjadi Rp 1.317.047.895.364 dan disertai pula

naiknya current liabilities pada tahun tersebut. Penurunn rasio ini juga

sangat berpengaruh bagi perusahaan sehingga perusahaan kesulitan dalam

memenuhi kewajiban jangka pendeknya.

b. Saran

saran yang dapat diberikan berkaitan dengan hasil penelitian ini adalah

sebagai berikut:

1. Untuk current ratio dan quick ratio, PT Perkebunan Nusantara III

(Persero) Medan mengurangi total current assets yang ada.

2. Untuk quick ratio, sebaiknya PT Perkebunan Nusantara III (Persero)

Medan mengurangi total persediaan agar current liabilities dapat

terpenuhi.

3. Untuk cash ratio, sebaiknya PT Perkebunan Nusantara III (Persero)

Medan lebih menjaga jumlah kas yang tersedia serta memerlukan

kehati-hatian dalam melakukan aktivitas dan kegiatan perusahaan. Seperti dalam

nilai aktiva yang dimiliki sebagai pertimbangan atas kemampuan

perusahaan dalam membayar hutang jangka pendeknya yang telah jatuh

DAFTAR PUSTAKA

Harahap, Sofyan Syafri, Teori Akuntansi Laporan Keuangan, Cetakan Ketiga,

Aksara, Jakarta, 2002.

Irawati, Susan, 2005, Manajemen Keuangan, Pustaka, Bandung.

Kasmir, 2008, Analisis Laporan Keuangan, Raja Grafindo Persada, Jakarta.

Kasmir, Analisis Laporan Keuangan, Cetakan Ketiga, Rjawali Pers, Jakarta,

2010.

Munawir, S, 2002, Analisa Laporan Keuangan, Edisi Keempat, Cetakan

Ketigabelas, Liberty, Yogyakarta.

Sundjaja, Ridwan S, Inger Barlian, Manajemen Keuangan, Edisi Kelima,

Cetakan Pertama, Intan Sejati, Klaten, 2003.

Sutrisno, 2001, Manajemen Keuangan, Teori Konsep dan Aplikasi, Edisi

Pertama, Ekonosia, Yogyakarta.