PAJAK PRATAMA BINJAI DIAJUKAN

O L E H

Nama : PUTRI RIZKI Nim : 102600099

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah memberikan rahmat, hidayah, kesehatan, keselamatan, dan kemudahan sehingga penulis dengan penuh rasa syukur dapat menyelesaikan Laporan Tugas Akhir ini. Penulisan Tugas Akhir ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar Ahli Madia (A.Md). Adapun judul Tugas Akhir ini adalah “Prosedur Permohonan Pengurangan Angsuran Pajak Penghasilan Pasal 25 di Kantor Pelayanan Pajak Pratama Binjai”.

Penyusunaan Tugas Akhir ini tidak akan terwujud tanpa adanya bimbingan dari berbagai pihak yang telah begitu banyak membantu, untuk itu penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Orang tua dan seluruh keluarga khususnya mama tercinta yang telah banyak membantu baik materi, kasih sayang, maupun doa selama penulis menimba ilmu di Universitas Sumatera Utara.

2. Bapak Prof. Dr. Badaruddin, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

4. Ibu Arlina, SH, M.Hum, selaku Sekretaris Jurusan Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara. 5. Ibu Farida Hanum, SE. MSi, Ak, selaku Dosen Pembimbing yang telah banyak

membimbing dan memberi saran kepada penulis dalam penyelesaian Laporan Tugas Akhir ini.

6. Ibu Rizki pegawai Kantor Pelayanan Pajak Pratama Binjai selaku supervisor penulis yang bersedia meluangkan waktunya memberi data-data yang diperlukan dalam menyelesaikan tugas akhir ini dan Bapak Isan sebagai pegawai Kantor Pelayanan Pajak Pratama Binjai yang bersedia untuk saya wawancarai mengenai Tugas akhir saya sesuai judul yang disetujui dari Kepala Jurusan.

7. Kepada seluruh Bapak/Ibu Dosen Diploma III Administrasi Perpajakan FISIP USU yang telah memberikan ilmunya selama penulis menjalani perkuliahan. 8. Ibu Corby Siburian, Abangda Afrizal Pasaribu, dan Pak Indra yang telah banyak

membantu dan memberi masukan selama masa perkuliahan sampai dengan selesainya tugas akhir ini.

9. Abang-abang saya M. Iqbal, M. Abduh, dan khususnya abg pertama saya M. Mukhlis yang selama ini telah menyekolahkan saya di perguruan tinggi USU ini, yang selalu memberikan semangat, bimbingan, dan doa.

11. Abangda dan Kakanda alumni Administrasi Perpajakan FISIP USU khususnya Abangda Azmul Fauzi Hsb, abangda Max Hendratmo, Abangda Irwan Dana, Abangda Rio Suprayogi, Abangda Firman, dan Kak Singgih yang masih bisa menyempatkan waktunya untuk memberikan masukan-masukan tentang pelaksanaan Tugas Akhir saya.

12. Kepada seluruh Mahasiswa Diploma III Administrasi Perpajakan FISIP USU Khususnya Tax C 2010.

13. Pelanggan-pelanggan Risol Ayam saya yang tidak bisa saya tulis namanya satu-persatu yang mana kalian semua telah membantu kelancaran perekonomian saya dalam kebutuhan-kebutuhan akademik ini.

14. Seluruh teman seperjuangan saya sejak awal kuliah sampai akhir kuliah yang selalu bersama dalam suka dan duka yaitu anggota Improsaja FISIP USU khususnya periode 2012-2013 Rina, Heny, Eky, Bagus, Fitri, Dela, Alpan, April, Dede, Rezki, Wina, Alex, Samuel, Tasya, Viky, Amas, Doni, Edok, Winda dan anggota lainnya.

Akhir kata penulis berharap semoga Laporan Tugas Akhir ini dapat bermanfaat bagi pembaca.

Medan, Juli 2013 Penulis

DAFTAR ISI

KATA PENGANTAR i

DAFTAR ISI v

BAB I : PENDAHULUAN 1

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM) 1 B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 4 1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM) 4 2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 4

C. Uraian Teoritis 5

1. Pajak Secara Umum 5

2 .Pengelompokan Pajak 7

3. Tatacara Pemungutan Pajak 8

4. Sistem Pemungutan Pajak 9

5. Pengertian PPh Pasal 25 10

6. Penyetoran dan Pelaporan PPh Pasal 25 10 D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM) 11 E. Metode Praktik Kerja Lapangan Mandiri (PKLM) 11

F. Metode Pengumpulan Data 12

BAB II : GAMBARAN UMUM OBJEK PRAKTIK KERJA

LAPANGAN MANDIRI 15

A. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Binjai 15 B. Kedudukan, Tugas, Fungsi, dan Struktur Organisasi Kantor

Pelayanan Pajak Pratama Binjai 18

C. Mandat yang Dibebankan 22

D. Jumlah Pegawai Kantor Pelayanan Pajak Pratama Binjai 22 E. Peran Strategis Kantor Pelayanan Pajak Pratama BInjai 24 1. Visi dan Misi Direktorat Jenderal Pajak 25

2. Tujuan 26

3. Sasaran 27

4. Kebijakan 27

BAB III : GAMBARAN DATA PERMOHONAN PENGURANGAN

ANGSURAN PAJAK PENGHASILAN PASAL 25 29

A. Pajak Penghasilan 29

B. Pajak Penghasilan Pasal 25 29

1. Pengertian 29

2. Penyetoran dan Pelaporan Pajak Penghasilan pasal 25 30

C. Objek dan Subjek Pajak 30

E. Dasar Hukum Dalam Permohonan Pengurangan dan Perubahan Angsuran Pajak Penghasilan Pasal 25 36 F. Angsuran Pajak Penghasilan Pasal 25 Bagi Wajib Pajak yang

Mengalami Perubahan Keadaan Usaha Nomor KEP - 537/PJ./2000 37 G. Cara Penghitungan Pajak Penghasilan Pasal 25 39

BAB IV : ANALISIS DAN EVALUASI 42 1. Prosedur Permohonan Pengurangan Angsuran Pajak Penghasilan

Pasal 25 Berdasarkan Standard Operating Procedures (SOP) 42

A. Deskripsi 44

B. Dasar Hukum 44

C. Surat Edaran Terkait 45

D. Pihak yang Terkait 45

E. Formulir yang Digunakan 45

F. Dokumen yang Dihasilkan 45

G. Prosedur Kerja 46

H. Bagan Arus (Flow Chart) 49

2. Kendala yang Ada Dalam Permohonan Pengurangan Angsuran

BAB V : KESIMPULAN DAN SARAN 52

A. Kesimpulan 52

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Berdasarkan Pancasila dan Undang-Undang Dasar 1945, Indonesia memiliki tujuan Pembangunan Nasional yaitu terciptanya suatu masyarakat yang sejahtera. Untuk itu sangat dibutuhkan sekali dana anggaran yang besar dalam mewujudkan tujuan pembangunan tersebut. Untuk mencapai pembangunan itu maka pemerintah berusaha meningkatkan penerimaan, khususnya penerimaan dari sektor pajak. Pajak merupakan salah satu sektor penerimaan Anggaran Pendapatan dan Belanja Negara (APBN) terbesar. Hal ini sesuai dengan kebijaksanaan pemerintahan yang menginginkan Pembangunan Nasional yang harus dibiayai dari sumber dana yang berasal dari masyarakat sendiri sebagai upaya untuk mengurangi tingkat ketergantungan pinjaman dari luar negeri dan meningkatkan kemandirian Negara. Pernyataan ini sesuai dengan yang ada dalam Garis-garis Besar Haluan Negara (GBHN) Tahun 1983.

sungguh-sungguh untuk menyerahkan dana-dana investasi yang bersumber pada tabungan masyarakat, tabungan pemerintah serta penerimaan devisa yang berasal dari ekspor dan jasa. Peningkatan penyerahan dana investasi dari dalam negeri harus dilakukan dengan cepat, sehingga peranan bantuan luar negeri yang merupakan pelengkap semakin berkurang pada akhirnya pembiayaan pembangunan dapat dibiayai sendiri”.

Sejak dilakukannya reformasi perpajakan pada Tahun 1983, maka sistem perpajakan yang sebelumnya adalah official assessment system yaitu suatu sistem pemungutan yang memberikan wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak menjadi self assessment

system yaitu suatu sistem pemungutan pajak yang memberikan wewenang kepada

Pajak untuk menentukan sendiri besarnya pajak yang terutang. Sistem perpajakan seperti ini memberikan kepercayaan bagi wajib pajak sendiri untuk menghitung, memperhitungkan, menyetor, dan melaporkan sendiri jumlah pajak sebenarnya terutang atau yang akan dibayar. Sesuai dengan sistem ini aparat pajak atau fiskus adalah meberikan pelayanan, pembinaan, pengawasan terhadap pembayaran pajak.

Tatacara demikian itu diistilahkan oleh Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan yang telah diubah terakhir menjadi Undang-Undang Nomor 36 Tahun 2008 pasal 20 dengan sebutan pelunasan pajak dalam tahun berjalan. Tujuan dari tatacara ini adalah agar wajib pajak tidak terlalu berat membayar pajak sekaligus pada akhir tahun pajak. Sifat pelunasan dalam tahun berjalan adalah pemberian kesempatan pada wajib pajak untuk mengangsur pembayaran pajak terutang.

Pada kenyataannya masih banyak wajib pajak yang tidak mau membayar angsuran Pajak Penghasilan pasal 25 Undang-undang Nomor 36 Tahun 2008 disebabkan karena kurang tahunya wajib pajak mengenai pengajuan pengurangan angsuran pajak penghasilan dan apa saja yang diperlukan untuk melaksanakan angsuran tersebut.Bila wajib pajak yang kesulitan keuangan tersebut tidak membuat permohonan pengurangan angsuran pembayaraan, maka mereka akan dikenakan sanksi sebesar 2% sebulan atas jumlah pajak yang tidak/kurang dibayar atau terlambat dibayar.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri merupakan salah satu syarat yang wajib dilaksanakan oleh mahasiswa untuk menyelesaikan Program Studi Diploma III Administrasi Perpajakan FISIP USU.

Setiap kegiatan yang dilaksanakan tentunya mempunyai tujuan yaitu: 1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

1.1.Untuk mengetahui dasar yang digunakan dalam Permohonan Pengurangan Angsuran Pajak Penghasilan pasal 25.

1.2.Untuk mengetahui prosedur Permohonan Pengurangan Angsuran Pajak Penghasilan pasal 25 di Kantor Pelayanan Pajak Pratama Binjai.

1.3.Mengetahui Kendala dalam mengajukan proses pengajuan pengurangan pembayaraan angsuran Pajak Penghasilan Pasal 25.

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 2.1.Bagi Mahasiswa

a. Dapat mempelajari tentang prosedur permohonan pengurangan angsuran pembayaran pajak khususnya Pajak Penghasilan pasal 25.

b. Dapat mengetahui cara menghitung angsuran bulanan Pajak Penghasilan pasal 25.

c. Sebagai media dalam mengenal dunia kerja yang merupakan wujud konkrit dari dunia pendidikan.

2.2.Bagi Prodip III Adm. Perpajakan FISIP USU

a. Menambah hubungan kerjasama antara pihak Program Studi dengan Instansi Pemerintah khususnya Kantor Pelayanan Pajak Pratama Binjai,

b. Mempromosikan sumber-sumber potensi dari Prodip III Adm. Perpajakan FISIP USU

c. Menyediakan test dunia pekerjaan yang nyata bagi para lulusan, 2.3.Bagi Instansi Pemerintah

a. Membina kerjasama antar lembaga pendidikan dengan Instansi Pemerintah b. Dapat menambah kualitas dan kuantitas Perpajakan,

c. Dengan dilaksanakan praktik kerja lapangan mandiri bagi mahasiswa dituntut sumbangsihnya terhadap instansi baik berupa saran maupun kritik yang menjadi sumber masukan untuk meningkatkan kinerja instansi.

C. Uraian Teoritis 1. Pajak Secara Umum 1.1. Definisi dan Fungsi Pajak

Beberapa ahli perpajakan juga mengemukakan pendapat yang berbeda mengenai pajak, tetapi pada dasarnya pendapat yang dikemukakan tersebut mempunyai maksud dan tujuan yang sama. Diantaranya yaitu :

a. Menurut Prof. Dr. Rochmat Soemitro, S.H,

Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum (Mardiasmo, 2008:2).

b. Dr. N. J. Feldman , berpendapat bahwa:

“Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa (menurut norma-norma yang ditetapkan secara umum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum”(Resmi. 2008:2).

Dari pengertian diatas dapat disimpulkan ciri-ciri yang melekat pada pengertian perpajakan diatas, yaitu :

a. Pajak dipungut berdasarkan undang-undang,

b. Dalam pembayaran pajak tidak dapat ditunjukan kontraprestasi individual oleh pemerintah,

c. Pajak oleh Negara baik pemerintah pusat maupun pemerintah daerah,

e. Pajak dapat juga mempunyai tujuan yang bukan Budgeter, yaitu mengatur

(Reguler).

1.2.Fungsi Pajak

a. Fungsi Penerimaan (Budgeter), yaitu pajak berfungsi sebagai sumber dana yang diperuntukan bagi pembiayaan pengeluaran-pengeluaran pemerintah.

b. Fungsi Mengatur (Reguler), yaitu pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan dibidang sosial dan ekonomi.

2. Pengelompokan Pajak 2.1. Menurut Golongannya, yaitu :

a. Pajak Langsung, yaitu pajak yang harus dipikul sendiri oleh Wajib Pajak dan tidak dapat dilimpahkan atau dibebankan kepada orang lain.

Misalnya : Pajak Penghasilan (PPh).

b. Pajak Tidak Langsung, yaitu yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain.

Misalnya : Pajak Pertambahan Nilai (PPN). 2.2. Menurut Sifatnya, yaitu :

a. Pajak Subjektif, yaitu pajak yang pengenaannya memperhatikan keadaan pribadi wajib pajak atau pengenaan pajak yang memperhatikan keadaan subjeknya., Misalnya : Pajak Penghasilan (PPh).

b. Pajak Objektif, yaitu pajak yang pengenaannya memperhatikan objeknya, tanpa memperhatikan keadaan pribadi wajib pajak.

2.3. Menurut Lembaga Pemungutannya, yaitu :

a. Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga Negara.

b. Pajak Daerah,yaitu pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah.

3. Tatacara Pemungutan Pajak

Agar pemungutan pajak tidak menimbulkan hambatan, maka dalam pemungutan pajak harus memenuhi syarat sebagai berikut, yaitu ;

3.1. Pemungutan pajak harus adil (Syarat Keadilan).

Sesuai dengan tujuan hukum, yakni mencapai keadilan, undang-undang dan pelaksanaan pemungutan harus adil, maksudnya dalam mengenakan pajak harus dilakukan secara umum dan merata, serta disesuaikan dengan kemampuan masing-masing dan memberikan hak bagi wajib pajak untuk mengajukan keberatan, penundaan dalam pembayaran dan mengajukan banding kepada Majelis Pertimbangan Pajak.

3.2. Pemungutan pajak harus berdasarkan undang-undang (Syarat Yuridis).

3.3. Tidak mengganggu perekonomian (Syarat Ekonomis)

Setiap pemungutan pajak tidak boleh mengganggu kelancaran kegiatan produksi maupun perdagangan, sehingga tidak menimbulkan kelesuan perekonomian masyarakat.

3.4. Pemungutan pajak harus efisien (Syarat Finansial)

Biaya pemungutan pajak harus dapat ditekan sehingga lebih rendah dari hasil pemungutannya.

3.5. Sistem pemungutan pajak harus sederhana

Jika dalam pemungutan sederhana, maka ini akan memudahkan dan mendorong masyarakat dalam memenuhi kewajiban membayar pajaknya.

4. Sistem Pemungutan Pajak

Ada beberapa jenis Sistem Pemugutan Pajak (Mardiasmo 2008 : 7), yaitu:

4.1. Official Assessment System

Yaitu suatu sistem pemungutan yang memberikan wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

4.2. Self Assessment System

Yaitu suatu sistem pemungutan pajak yang memberikan wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak terutang.

4.3. With Holding System

5. Pengertian Pajak Penghasilan pasal 25

Pajak Penghasilan Pasal 25 adalah angsuran Pajak Penghasilan yang harus dibayar sendiri oleh Wajib Pajak untuk setiap bulan dalam tahun pajak berjalan. Angsuran pajak penghasilan pasal 25 ini juga dapat dijadikan sebagai kredit pajak atau pengurang dalam menghitung pajak yang terhutang atas seluruh penghasilan wajib pajak pada akhir tahun pajak yang dilaporkan dalam Surat Pemberitahuan (SPT) Masa Tahunan. (Undang-undang nomor 36 tahun 2008 tentang Ketentuan Umum dan Tata Cara Perpajakan)

6. Penyetoran dan Pelaporan Pajak Penghasilan pasal 25

Pajak Penghasilan Pasal 25 yang terutang untuk setiap masa pajak harus dibayar selambat-lambatnya tanggal 15 bulan berikutnya setelah berakhir masa pajak. Apabila wajib pajak tidak/kurang dibayar, atau terlambat membayar maka wajib pajak dikenakan saksi administrasi berupa denda dan bunga sebesar 2% sebulan atas jumlah pajak yang tidak/kurang dibayar, atau terlambat dibayar dihitung sejak tanggal jatuh tempo pembayaran berakhir sampai dengan tanggal dilakukan pembayaran atas pajak yang tidak/kurang dibayar.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Dalam PKLM ini penulis ingin memfokuskan pada kegiatan Praktik Kerja Lapangan Mandiri tentang Prosedur Permohonan Pengurangan Pembayaran Angsuran Pajak Penghasilan Pasal 25. Data yang digunakan adalah data-data tahun terbaru pada saat ini serta kendala-kendala lain yang dihadapi oleh Wajib Pajak dalam pengajuan permohonan pengangsuran pembayaran Pasal 25.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data serta perolehan informasi sesuai dengan metode yang digunakan, maka tahapannya adalah sebagai berikut :

1. Tahap Persiapan

Dalam tahap ini, penulis melakukan berbagai persiapan yang menyangkut Praktik Kerja Lapangan Mandiri ini, mulai dari penentuan judul dan instansi tempat Praktik Kerja Lapangan Mandiri, mencari bahan untuk membuat proposal, serta konsultasi dengan dosen pembimbing.

2. Studi Literatur

Penulis mengumpulkan data yang menyangkut masalah yang akan dibahas melalui sumber bacaan seperti: buku perpajakan, Undang-undang perpajakan, artikel ilmiah maupun literatur yang berhubungan dengan Praktik Kerja Lapangan Mandiri. 3. Observasi Lapangan

keadaan objek, tempat pelaksanaan kegiatan untuk mengetahui sistem kerja yang berlaku pada Kantor Pelayanan Pajak Pratama Binjai.

4. Pengumpulan Data

Pada tahap ini penulis mengumpulkan data melalui dua cara yaitu data primer dan sekunder yang bertujuan untuk pengumpulan data yang berhubungan dengan penyusunan laporan Praktik Kerja Lapangan Mandiri.

Pengumpulan Data dalam tahap ini penulis mengumpulkan data melalui dua cara yaitu data primer dan data sekunder.

4.1. Data primer adalah data yang diperoleh dari pihak-pihak yang memahami dan menguasai objek kajian dalam Praktik Kerja Lapangan Mandiri.

4.2. Data sekunder adalah data yang diperoleh dari referensi yang mendukung laporan penyajian Praktik Kerja Lapangan Mandiri.

5. Analisis Data dan Evaluasi

Setelah penulis memperoleh data yang diperlukan, penulis akan menganalisa dan mengevaluasi data secara kualitatif yang kemudian akan dipresentasikan secara objektif, jelas dan sistematis.

F. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah : 1. Daftar Wawancara (Interview Guide)

pelaksanaan prosedur permohonan pengurangan angsuran Pajak Penghasilan Pasal 25.

2. Daftar Observasi (Observation Guide)

Dalam metode ini penulis langsung turun kelapangan untuk melakukan peninjauan, mendengar serta mencatat mengenai hal-hal yang berhubungan dengan permasalahan yang dibahas dalam prosedur permohonan pengurangan angsuran pajak penghasilan pasal 25.

3. Daftar Dokumentasi (Optional Guide)

Studi dokumentasi dengan mempelajari buku dan/atau literatur, hasil-hasil penelitian, meminta dokumen atau data-data pendukung yang berhubungan dengan Praktik Kerja Lapangan Mandiri.

G. Sistem Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi sistematika dalam penyusunan Laporan Praktik Kerja Lapangan Mandiri (PKLM) adalah sebagai berikut :

BAB I : PENDAHULUAN

Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri.

BAB II : GAMBARAN UMUM OBJEK/LOKASI PRAKTIK

KERJA LAPANGAN MANDIRI

Dalam bab ini penulis menguraikan sejarah singkat Kantor Pelayanan Pajak Pratama Binjai, Struktur Organisasi, Bidang-Bidang Kerja Kantor Pelayanan Pajak Pratama Binjai, Deskipsi kerja Kantor Pelayanan Pajak Pratama Binjai.

BAB III : GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI

Dalam bab ini menguraikan tentang prosedur permohonan pengurangan pengangsuran pembayaran pajak penghasilan pasal 25 dengan menganalisis permasalahan yang dihadapi oleh Wajib Pajak dalam penyampaian permohonan.

BAB IV : ANALISIS DAN EVALUASI

Pada bab ini membahas tentang analisa dan evaluasi data yang diperoleh mengenai Prosedur Permohonan Pengurangan Pembayaran Angsuran Pajak Penghasilan Pasal 25.

BAB V : KESIMPULAN DAN SARAN

BAB II

GAMBARAN UMUM OBJEK PRAKTIK KERJA LAPANGAN MANDIRI

F. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Binjai

Sebelum disebut Kantor Pelayanan Pajak (KPP), kantor ini bernama Kantor Inspeksi Pajak (KIP). Pada bulan Juni 1976, Kantor Inspeksi Pajak diubah menjadi Kantor Pelayanan Pajak yang saat itu dibagi menjadi 2 (dua) yaitu Kantor Pelayanan Pajak Medan Utara dan Kantor Pelayanan Pajak Medan Selatan.

Kantor Pelayanan Pajak Medan Utara didirikan pada tanggal 1 April 1994 berdasarkan Keputusan Menteri Keuangan Nomor 758/KMK.01/1993 tanggal 03 Agustus 1993. Dalam rangka meningkatkan pelayanan bagi para wajib pajak wilayah Kotamadya Medan, Binjai dan sekitarnya maka Wilayah Kantor Pelayanan Pajak dibagi atas 3 (tiga) bagian, yaitu :

1. Kantor Pelayanan Pajak Medan Utara. 2. Kantor Pelayanan Pajak Medan Timur. 3. Kantor Pelayanan Pajak Medan Barat.

Kemudian dengan SK Nomor 94//KMK.01/1994 tanggal 29 Maret 1994 terhitung mulai 1 April Kantor Pelayanan Pajak di Medan dipecah menjadi 4 (empat) Kantor Pelayanan Pajak, yaitu :

4. Kantor Pelayanan Pajak Medan Binjai.

Dengan Surat Keputusan Menteri Keuangan Nomor 443/KMK.01/2001 tanggal 23 Juli 2001 perihal Kantor Pelayanan Pajak, jajaran kantor wilayah I Direktorat Jenderal Pajak Sumatera Utara Bagian Utara (KANWIL I DJP SUMBAGUT) terhitung 1 Januari 2002 Kantor Pelayanan Pajak Medan diubah menjadi 6 (enam) Kantor Pelayanan Pajak, meliputi:

1. Kantor Pelayanan Pajak Medan Timur, berdomisili di Jl. Diponegoro No. 30A Medan.

2. Kantor Pelayanan Pajak Medan Kota, berdomisili di Jl. Diponegoro No. 30A Medan.

3. Kantor Pelayanan Pajak Medan Barat, berdomisili di Jl. Sukamulia No. 17A Medan.

4. Kantor Pelayanan Pajak Medan Polonia, berdomisili di Jl. Diponegoro No. 30A Medan.

5. Kantor Pelayanan Pajak Medan Belawan, berdomisili di Jl. Asrama No. 7A Medan.

6. Kantor Pelayanan Pajak Binjai, berdomisili di Jl.Jambi No.1 Rambung Barat Binjai.

telah berubahnya sebagian garis instruksi, dan juga terbentuknya Kantor-Kantor Pelayanan Pajak dan Kantor Pelayanan Pajak Bumi dan Bangunan.

Kantor Pelayanan Pajak Binjai yang didirikan berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor 94/KMK-01/1994 tanggal 29 Maret 1994 memiliki wilayah kerja sebagai berikut :

1. Kotamadya Binjai 2. Kabupaten Langkat 3. Kabupaten Deli Serdang a. Kecamatan Labuhan Deli b. Kecamatan Sunggal c. Kecamatan Pancur Batu d. Kecamatan Hamparan Perak e. Kecamatan Sibolangit f. Kecamatan Kutalimbaru 4. Kabupaten Tanah Karo.

Wilayah Direktorat Jenderal Pajak Kalimantan Timur, dan Kantor Wilayah Direktorat Jenderal Pajak Sulawesi Selatan Barat dan Tenggara, maka Kantor Pelayanan Pajak Binjai berubah nama menjadi Kantor Pelayanan Pajak Pratama Binjai yang artinya Kantor Pelayanan Pajak Pratama Binjai telah menjadi Kantor Pelayanan Pajak Modern dimana pelayanan perpajakan telah menjadi pelayanan satu atap.

Kantor Pelayanan Pajak Pratama Binjai memiliki wilayah kerja sebagai berikut:

a. Kotamadya Binjai b. Kabupaten Langkat

Seiring perubahan organisasi Instansi Vertikal Direktorat Jenderal Pajak, pelayanan Perpajakan Pajak Bumi dan Bangunan (PBB) di kota Binjai telah diserahkan Pemerintah Daerah terhitung mulai tanggal 1 Januari 2013.

G. Kedudukan, Tugas, Fungsi, dan Struktur Organisasi Kantor Pelayanan Pajak Pratama Binjai

1. Kedudukan

2. Tugas

Berdasarkan Peraturan Menteri Keuangan Nomor 62/PMK.01/2009 tanggal Kantor Pelayanan Pajak Pratama Binjai mempunyai tugas melaksanakan penyuluhan, pelayanan, dan pengawasan Wajib Pajak di bidang Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Pertambahan Nilai Bea Masuk (PPnBM), Pajak Bumi dan Bangunan (PBB) dan Pajak Tidak langsung lainnya dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

3. Fungsi

Dalam melaksanakan tugas, Kantor Pelayanan Pajak Pratama Binjai memiliki fungsi:

a. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi perpajakan, penyajian informasi perpajakan, pendataan objek dan subjek pajak, serta penilaian objek Pajak Bumi dan Bangunan;

b. Penetapan dan penerbitan produk hukum perpajakan;

c. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya;

d. Penyuluhan perpajakan;

e. Pelaksanaan registrasi wajib pajak;

f. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak; g. Pelaksanaan pemeriksaan pajak;

j. Pelaksanaan intensifikasi dan ekstensifikasi; k. Pembetulan ketetapan pajak;

l. Pengurangan Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah dan Bangunan;

m. Pelaksanaan administrasi Kantor Pelayanan Pajak. 4. Struktur Organisasi

Struktur Organisasi Kantor Pelayanan Pajak Pratama Binjai adalah:

a. Subbagian Umum

Subbagian Umum memiliki tugas melakukan urusan kepegawaian, keuangan, tata usaha, dan rumah tangga.

b. Seksi Pengolahan Data dan Informasi

Seksi Pengolahan Data dan Informasi mempunyai tugas melakukan pengumpulan, pencarian, dan pengolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakan, urusan tata usaha penerimaan perpajakan, pengalokasian Pajak Bumi, pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT dan e-Filling, pelaksanaan i-SISMIOP dan SIG, serta penyiapan laporan kinerja.

c. Seksi Pelayanan

lainnya, penyuluhan perpajakan, pelaksanaan registrasi wajib pajak, serta melakukan kerjasama perpajakan.

d. Seksi Penagihan

Seksi Penagihan mempunyai tugas melakukan urusan penatausahaan piutang pajak, penundaan dan angsuran tunggakan pajak, penagihan aktif, usulan penghapusan piutang pajak, serta penyimpanan dokumen-dokumen penagihan. e. Seksi Pemeriksaan dan Kepatuhan Internal

Seksi Pemeriksaan dan Kepatuhan Internal mempunyai tugas melakukan penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya, pemantauan pengendalian intern, pengelolaan risiko, kepatuhan terhadap kode etik dan disiplin, dan tindak lanjut hasil pengawasan, serta penyusunan rekomendasi perbaikan proses bisnis.

f. Seksi Ekstensifikasi Perpajakan

Seksi Ekstensifikasi Perpajakan mempunyai tugas melakukan pengamatan potensi perpajakan, pendataan objek dan subjek pajak, pembentukan dan pemutakhiran basis data nilai objek pajak dalam menunjang ekstensifikasi.

g. Seksi Pengawasan dan Konsultasi I, Seksi Pengawasan dan Konsultasi II, eksi Pengawasan dan Konsultasi III

kinerja wajib pajak, rekonsiliasi data wajib pajakdalam rangka melakukan intensifikasi, usulan pembetulan ketetapan pajak, usulan pengurangan Pajak Bumi dan Bangunan, serta melakukan evaluasi hasil banding.

h. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melakukan kegiatan sesuai dengan jabatan fungsional masing-masing berdasarkan peraturan perundang-undangan yang berlaku.

H. Mandat yang Dibebankan

Dalam melaksanakan tugas sebagai pengemban penerimaan APBN, Kantor Pelayanan Pajak Pratama Binjai sebagai instansi vertikal di bawah Direktorat Jenderal Pajak, secara langsung mendapat mandat mengumpulkan dana bagi pembiayaan Negara (APBN). Sebagaimana telah ditetapkan oleh Kantor Pusat Direktorat Jenderal Pajak, besarnya beban yang diberikan kepada Kantor Pelayanan Pajak Pratama Binjai pada tahun anggaran 2012 sebesar Rp 295.610.000.000,00 I. Jumlah Pegawai Kantor Pelayanan Pajak Pratama Binjai

Aspek kepegawaian yang mendukung operasional Kantor Pelayanan Pajak Pratama Binjai dapat digambarkan sebagai berikut:

1. Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Laki- laki

Perempuan

2. Berdasarkan Jabatan Jabatan Jumlah Kepala Kantor Kasi/Kasubbag Fungsional Account Representative Pelaksana 1 9 8 17 34

3. Berdasarkan Seksi

Seksi Jumlah Subbag Umum

4. Berdasarkan Pangkat dan Golongan

J. Peran Strategis Kantor Pelayanan Pajak Pratama BInjai

Dalam menjalankan tugasnya, Kantor Pelayanan Pajak Pratama Binjai memiliki peran strategis sebagai institusi pengelola administrasi penerimaan pajak yang bertugas mengumpulkan penerimaan negara dari sektor perpajakan.

Sebagaimana yang telah ditetapkan dalam Keputusan Direktur Jenderal Pajak Nomor KEP-95/PJ./2008 tanggal 19 Mei 2008, Kantor Pelayanan Pajak Pratama Binjai memiliki wilayah kerja yaitu Kotamadya Binjai dan Kabupaten Langkat. Kedua wilayah kerja ini merupakan daerah yang cukup strategis bagi pelaku bisnis sebab letaknya tidak terlalu jauh dari pusat kota Medan. Diharapkan seiring berjalannya waktu, kawasan ini terus berkembang menjadi sentra usaha dan industri seperti pusat pabrik produksi, perdagangan, serta pengembangan wirausaha.

Golongan Jumlah

IV III II

I

1. Visi dan Misi Direktorat Jenderal Pajak 1.1. Visi

Visi adalah gambaran keadaan organisasi yang ingin dicapai di masa datang yang merupakan arahan yang bersifat menyeluruh bagi organisasi. Visi Direktorat Jnderal Pajak adalah “Menjadi institusi pemerintah penghimpun pajak Negara yang terbaik di wilayah Asia Tenggara”. Visi tersebut merefleksikan cita-cita Direktorat Jenderal Pajak untuk menjadi institusi yang menyelenggarakan sistem administrasi modern yang efektif dan efisien.

Sehingga mendapat pengakuan dari masyarakat bahwa segala eksistensi dan kinerjanya memang benar-benar berkualitas tinggi dan mampu memenuhi harapan masyarakat serta dalam menjalankan tugas dan pekerjaan selalu memegang teguh kode etik dan prinsip-prinsip moral yang diterjemahkan dengan bertindak jujur, konsisten dan menepati janji. Selain itu memiliki kompetensi di bidang profesi dan menjalankan tugas dan pekerjaan sesuai dengan kompetensi, kewenangan serta norma-norma profesi, etika dan sosial.

1.2. Misi

Misi tersebut merupakan suatu pernyataan tujuan keberadaan, tugas, fungsi, peranan dan tanggung jawab Direktorat Jenderal Pajak sebagai penghimpun penerimaan negara di bidang perpajakan.

2. Tujuan

Tujuan adalah pernyataan tentang hasil yang ingin dicapai organisasi dalam jangka panjang atau menengah dan merupakan penjabaran dari visi dan harus konsisten dengan misi organisasi. Adapun tujuan dari Kantor Pelayanan Pajak Pratama Binjai adalah:

a. Peningkatan pelayanan perpajakan.

b. Peningkatan kepatuhan Wajib Pajak melalui pengawasan dan penegakan hukum. c. Peningkatan efektifitas dan efisiensi organisasi melalui reformasi dan

modernisasi.

d. Peningkatan profesionalisme dan integritas Sumber Daya Manusia.

3. Sasaran

Sasaran adalah penjabaran dari tujuan dan merupakan pernyataan tentang hasil yang ingin dicapai organisasi dalam jangka waktu relatif pendek dan merupakan tujuan yang bersifat operasional. Sasaran merupakan bagian integrasi dalam proses perencanaan strategis. Sasaran harus bersifat spesifik, dapat dinilai, diukur dan menantang namun dapat dicapai, berorientasi pada hasil dalam periode 1 (satu) tahun.

Dalam rangka mencapai tujuan DJP yang telah ditetapkan, diperlukan penentuan sasaran yang mencerminkan hal yang ingin dicapai dalam jangka waktu tertentu. Sasaran merupakan tujuan yang bersifat operasional yang memenuhi kriteria sebagai berikut (SMART) : specific (spesifik), measurable (terukur), achievable

(dapat dicapai), relevant (berkaitan), dan time phase (berdasarkan jangka waktu). Berdasarkan hal tersebut diatas sasaran strategis sesuai inisiatif srategis Direktorat Jenderal Pajak adalah sebagai berikut :

a. Sasaran Strategis 1 (satu) yaitu Penataan struktur organisasi yang efektif. b. Sasaran Strategis 2 (dua) yaitu Sistem manajemen yang handal.

4. Kebijakan

Kebijakan merupakan ketentuan yang telah ditetapkan untuk dijadikan pedoman dan petunjuk dalam pelaksanaan program/kegiatan guna tercapainya kelancaran dan keterpaduan dalam perwujudan sasaran, tujuan, visi, dan misi.

sebagaimana tertuang dalam kebijakan yang dijadikan pedoman, petunjuk dan pegangan bagi setiap kegiatan yang dilaksanakan yaitu :

a. Meningkatkan kualitas pelayanan.

BAB III

GAMBARAN DATA PERMOHONAN PENGURANGAN ANGSURAN PAJAK PENGHASILAN PASAL 25

H. Pajak Penghasilan

Undang-undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan (PPh) sebagaimana telah diubah terakhir menjadi Undang-undang Nomor 36 Tahun 2008 menyebutkan bahwa pajak penghasilan adalah pajak atas penghasilan (laba) yang diterima atau diperoleh orang pribadi maupun badan.

Undang-undang Pajak Penghasilan mengatur subjek pajak, objek pajak, serta cara menghitung dan cara melunasi pajak yang terutang. Undang-undang Pajak Penghasilan juga lebih memberikan fasilitas kemudahan dan keringanan bagi Wajib Pajak dalam melaksanakan kewajiban perpajakan. Undang-undang Pajak Penghasilan menganut asas materiil, artinya penentuan mengenai pajak yang terutang tidak tergantung kepada surat ketetapan pajak.

I. Pajak Penghasilan Pasal 25 1. Pengertian

wajib pajak pada akhir tahun pajak yang dilaporkan dalam Surat Pemberitahuan (SPT) Masa Tahunan (Undang-undang nomor 36 tahun 2008 tentang Pajak Penghasilan).

2. Penyetoran dan Pelaporan Pajak Penghasilan pasal 25

Pajak Penghasilan Pasal 25 yang terutang untuk setiap masa pajak harus dibayar selambat – lambatnya tanggal 15 (lima belas) bulan berikutnya setelah berakhir masa pajak. Apabila wajib pajak tidak/kurang dibayar, atau terlambat membayar maka wajib pajak dikenakan saksi administrasi berupa denda dan bunga sebesar 2% (dua persen) sebulan atas jumlah pajak yang tidak/kurang dibayar, atau terlambat dibayar dihitung sejak tanggal jatuh tempo pembayaran berakhir sampai dengan tanggal dilakukan pembayaran atas pajak yang tidak/kurang dibayar.

Sedangkan penyetorannya dilakukan melalui Kantor Pos atau Bank – Bank Persepsi yang ditunjuk Pemerintah dengan menggunakan Surat Setoran Pajak (SSP). Surat Setoran Pajak ini nantinya sebagai bukti bahwa Wajib Pajak sudah menbayar dan sebagai sarana untuk melaporkan pembayaran pajaknya tersebut ke Kantor Pelayanan Pajak Pratama tempat Wajib Pajak terdaftar.

J. Objek dan Subjek Pajak

1. Objek Pajak, (Buku PPh Persandingan Edisi Terakhir, 2009 : 33)

Yang menjadi objek pajak adalah penghasilan. Penghasilan yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia, maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau menambah kekayaan wajib pajak yang bersangkutan, dengan nama dan bentuk apapun.

Adapun yang dimaksud dan termasuk dalam pengertian penghasilan adalah : a. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima

atau diperoleh termasuk gaji, upah, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam undang-undang ini;

b. Hadiah dari undian atau pekerjaan, dan penghargaan; c. Laba usaha;

d. Keuntungan karena penjualan atau karena pengalihan harta;

e. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya; f. Bunga termasuk premium, diskonto, dan imbalan lain karena jaminan

pengembalian utang;

g. Dividen dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi;

h. Royalti;

j. Penerimaan atau perolehan pembayaran berkala;

k. Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah;

l. Keuntungan karena selisih kurs mata uang asing; m. Selisih lebih karena penilaian kembali aktiva; n. Premi asuransi;

o. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas;

p. Tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan pajak.

Bagi Wajib Pajak Dalam Negeri, yang menjadi Objek Pajak adalah penghasilan baik yang berasal dari Indonesia maupun dari luar Indonesia. Sedangkan bagi Wajib Pajak Luar Negeri, yang menjadi Objek Pajak hanya penghasilan yang berasal dari Indonesia saja.

2. Subjek Pajak, (Buku PPh Persandingan Edisi Terakhir 2009 : 17) Yang menjadi Subjek Pajak PPh yaitu :

a. 1. Orang Pribadi ;

2. Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak.

perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi yang sejenis, lembaga dan bentuk badan lainnya.

c. Bentuk Usaha Tetap (BUT), yaitu merupakan subjek pajak yang perlakuan perpajakannya dipersamakan dengan subjek pajak badan.

Adapun Subjek Pajak dapat dibedakan menjadi 2 macam, yaitu Subjek Pajak dalam negeri dan Subjek Pajak luar negeri.

a. Subjek Pajak Dalam Negeri yang terdiri dari :

1. Orang pribadi yang bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, atau orang pribadi yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia.

2. Badan yang didirikan atau bertempat kedudukan di Indonesia, kecuali unit tertentu dari badan pemerintah yang memenuhi kriteria:

2.1.Pembentukannya berdasarkan ketentuan peraturan perundang-undangan;

2.2.Pembiayaannya bersumber dari Anggaran Pendapatan Negara atau Anggaran Pendapatan dan Belanja Daerah;

2.3.Penerimaannya dimasukkan dalam anggaran Pemerintah Pusat atau Pemerintah Daerah;

2.4.Pembukuannya diperiksa oleh aparat pengawasan fungsional Negara.

b. Subjek Pajak Luar Negeri yang terdiri dari :

1. Orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia; dan

2. Orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang dapat menerima atau memperoleh penghasilan dari Indonesia tidak dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

K. Tarif Pajak

Dalam melakukan penghitungan pajak terutang, ada 4 macam tarif yang dapat digunakan, dalam Siti Resmi (2008:14), yaitu :

1. Tarif Pajak Proporsional / Sebanding

2. Tarif Pajak Progresif

Yang dimaksud dengan tarif pajak progresif yaitu tarif pajak yang presentasenya menjadi lebih besar apabila jumlah yang menjadi dasar pengenaannya semakin besar. Contohnya tarif Pajak Penghasilan yang berlaku di Indonesia.

3. Tarif Pajak Degresif

Yang dimaksud dengan tarif pajak degresif yaitu tarif berupa presentase tertentu yang semakin menurun dengan semakin meningkatnya dasar pengenaan pajak. 4. Tarif Pajak Tetap

Yang dimaksud dengan tarif pajak tetap yaitu berupa jumlah atau angka yang tetap, berapapun besarnya dasar pengenaan pajak. Contohnya Bea Materai.

Sesuai dengan pasal 17 Undang-undang PPh Nomor 36 tahun 2008, besarnya tarif pajak penghasilan bagi Wajib Pajak Orang Pribadi Dalam Negeri dan Bentuk Usaha Tetap adalah sebagai berikut :

a. Bagi Wajib Pajak Orang Pribadi Dalam Negeri

Lapisan Penghasilan Kena Pajak Tarif

Sampai dengan Rp. 50.000.000 5 %

b. Bagi Wajib Pajak Badan Dalam Negeri dan Bentuk Usaha Tetap (BUT)

Tarif Pajak Penghasilan (PPh) untuk Wajib Pajak Dalam Negeri dan Bentuk Usaha Tetap sampai dengan tahun 2009 adalah sebesar 28 % (dua puluh delapan persen) dan untuk tahun 2010 sebesar 25 % (dua puluh lima persen).

L. Dasar Hukum Dalam Permohonan Pengurangan dan Perubahan Angsuran Pajak Penghasilan Pasal 25

1. Pengurangan Angsuran Pajak Penghasilan Pasal 25

1.1.Pasal 25 Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008 ;

1.2.Undang-Undang Nomor 16 Tahun 2009 tentang Perubahan Terakhir Atas Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum Dan Tata Cara Perpajakan Ketentuan Umum Perpajakan ;

1.3.Keputusan Dirjen Pajak Nomor KEP-62/PJ./2005 tanggal 14 Maret 2005 tentang Angsuran Bulanan Pajak Penghasilan Pasal 25 Tahun 2005 Sehubungan Dengan Penyesuaian Besarnya Penghasilan Tidak Kena Pajak.

2. Perubahan Angsuran Pajak Penghasilan Pasal 25

2.1.Undang-Undang Nomor 16 Tahun 2009 tentang Perubahan Terakhir Atas Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum Dan Tata Cara Perpajakan Ketentuan Umum Perpajakan.

KMK-522/KMK.04/2000 tentang Penghitungan Besarnya Angsuran Pajak Penghasilan Dalam Tahun Pajak Berjalan Yang Harus Dibayar Sendiri Oleh Wajib Pajak Baru, Bank, Sewa Guna Usaha Dengan Hak Opsi, Badan Usaha Milik Negara, Badan Usaha Milik Daerah Dan Wajib Pajak Lainnya Termasuk Wajib Pajak Orang Pribadi Pengusaha Tertentu.

2.3.Keputusan Menteri Keuangan Nomor KMK-606/KMK.04/1994 tanggal 21 Desember 1994 tentang Penentuan Tanggal Jatuh Tempo Pembayaran Dan Penyetoran Pajak, Tempat Pembayaran Pajak, Tata Cara Pembayaran, Penyetoran, Dan Pelaporan Pajak, Serta Tata Cara Pengangsuran Dan Penundaan Pembayaran Pajak.

2.4.Keputusan Dirjen Pajak Nomor KEP-171/PJ./2002 tanggal 28 Maret 2002 tentang Pelaksanaan Pengenaan Pajak Penghasilan Pasal 25 Bagi Wajib Pajak Orang Pribadi Pengusaha Tertentu.

2.5.Keputusan Dirjen Pajak Nomor KEP-537/PJ./2000 tanggal 29 Desember 2000 tentang Penghitungan Besarnya Angsuran Pajak Dalam Tahun Pajak Berjalan Dalam Hal-Hal Tertentu.

F. Angsuran Pajak Penghasilan Pasal 25 Bagi Wajib Pajak yang Mengalami Perubahan Keadaan Usaha Nomor KEP - 537/PJ./2000

Misalnya, PT. B yang bergerak di bidang produksi benang dalam tahun 2000 membayar angsuran bulanan sebesar Rp 15.000.000,00. Dalam bulan Juli tahun 2000 pabrik milik PT. B terbakar, sehingga Dirjen Pajak mengeluarkan keputusan bahwa mulai bulan Juli tahun 2000 angsuran Pajak Penghasilannya disesuaikan menjadi lebih kecil dari Rp 15.000.000,00. Sebaliknya, apabila PT. B mengalami peningkatan usaha, misalnya adanya peningkatan penjualan dan diperkirakan Penghasilan Kena Pajaknya akan lebih besar dibandingkan dengan tahun sebelumnya. Berdasarkan hal tersebut, Dirjen Pajak dapat mengeluarkan keputusan tentang penyesuaian besarnya angsuran Pajak Penghasilan PT. B menjadi lebih besar.

2. Apabila setelah 4 bulan atau lebih dalam suatu tahun pajak wajib pajak dapat menunjukkan bahwa Pajak Penghasilan yang akan terutang untuk tahun pajak tersebut kurang dari 75% (tujuh puluh lima persen) dari Pajak Penghasilan yang menjadi dasar penghitungan Pajak Penghasilan Pasal 25, wajib pajak tersebut dapat mengajukan permohonan pengurangan angsuran Pajak Penghasilan Pasal 25 kepada Kepala Kantor Pelayanan Pajak setempat.

3. Syarat-syarat permohonan pengurangan angsuran Pajak Penghasilan Pasal 25 : a. Diajukan secara tertulis

Penghasilan Pasal 25 untuk bulan-bulan yang masih tersisa dari tahun pajak yang bersangkutan.

c. Kepala Kantor Pelayanan Pajak yang bersangkutan akan memberikan keputusan dalam jangka waktu 1 (satu) bulan sejak permohonan diterima secara lengkap. Apabila dalam jangka waktu 1 (satu) bulan belum diberikan keputusan, berarti permohonan dikabulkan.

4. Apabila dalam suatu tahun pajak wajib pajak mengalami peningkatan usaha dan diperkirakan Pajak Penghasilan yang akan terutang untuk tahun pajak tersebut lebih dari 150% (seratus lima puluh persen) dari Pajak Penghasilan yang menjadi dasar penghitungan Pajak Penghasilan Pasal 25, maka Pajak Penghasilan Pasal 25 untuk bulan-bulan yang masih tersisa dihitung kembali berdasarkan perkiraan Pajak Penghasilan yang terutang di tahun tersebut.

G. Cara Penghitungan Pajak Penghasilan Pasal 25

Adapun Formula atau Rumus penghitungan Pajak Penghasilan (PPh) pasal 25, yaitu :

Contoh kasus sederhana:

Berdasarkan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Tahun 2011 PT. Angin Ribut atas Pajak Penghasilan terutang adalah Rp. 75.000.000,-. Pajak yang telah dipotong atau dipungut oleh pihak ketiga, dan Pajak Penghasilan yang terutang atau dibayar di luar negeri dalam tahun 2010 adalah sebagai berikut : a. Pemungutan PPh Pasal 22 oleh pihak lain sebesar Rp. 13.000.000,-

b. Pemotongan PPh Pasal 23 oleh penyelenggara kegiatan sebesar Rp. 3.000.000,- c. Pembayaran pajak di luar negeri yang dapat dikreditkan (Pajak Penghasilan

Pasal 24) sebesar Rp. 11.000.000,-.

Berdasarkan data yang ada di atas, maka besarnya angsuran Pajak Penghasilan Pasal 25 untuk tahun 2011 adalah :

PPh berdasarkan SPT PPh tahun 2011 PT. Angin Ribut Rp. 75.000.000,- Kredit Pajak :

PPh Pasal 22 Rp. 13.000.000,-

PPh Pasal 23 Rp. 3.000.000,-

PPh terutang menurut SPT tahun PPh Pasal 25 = lalu - (PPh Pasal 21, 22, 23, 24 tahun lalu)

PPh Pasal 24 Rp. 11.000.000,- (+)

Total Kredit Pajak Rp. 27.000.000,- (-)

Dasar Penghitungan angsuran Rp. 48.000.000,- Besarnya angsuran pajak yang harus dibayar sendiri oleh Wajib Pajak setiap bulan (PPh Pasal 25) dalam tahun 2011 adalah sebesar:

BAB IV

ANALISIS DAN EVALUASI

3. Prosedur Permohonan Pengurangan Angsuran Pajak Penghasilan Pasal 25 Angsuran Pajak Penghasilan Pasal 25 dapat dikurangi dan mengalami perubahan yang diatur dalam Pasal 25 Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008, Keputusan Dirjen Pajak Nomor KEP-62/PJ./2005 Tanggal 14 maret 2005 tentang Angsuran Bulanan Pajak Penghasilan Pasal 25 Tahun 2005 Sehubungan Dengan Penyesuaian Besarnya Penghasilan Tidak Kena Pajak, Keputusan Menteri Keuangan Nomor KMK-606/KMK.04/1994 tanggal 21 Desember 1994 tentang Penentuan Tanggal Jatuh Tempo Pembayaran Dan Penyetoran Pajak, Tempat Pembayaran Pajak, Tata Cara Pembayaran, Penyetoran, Dan Pelaporan Pajak, Serta Tata Cara Pengangsuran Dan Penundaan Pembayaran Pajak.

terutang untuk tahun pajak tersebut kurang dari 75 % (tujuh puluh lima persen) dari Pajak Penghasilan yang terutang yang menjadi dasar penghitungan besarnya Pajak Penghasilan pasal 25, maka Wajib Pajak dapat mengajukan permohonan pengurangan besarnya Pajak Penghasilan pasal 25 .

Permohonan pengurangan besarnya angsuran Pajak Penghasilan Pasal 25 diajukan secara tertulis kepada Kantor Pelayanan Pajak Pratama tempat Wajib Pajak terdaftar dengan disertai fotocopy Surat Pemberitahuan Tahunan Pajak Penghasilan berikut tanda terima Surat Pemberitahuan (SPT) Tahunan dan harus disertai dengan penghitungan besarnya Pajak Penghasilan yang akan terutang berdasarkan perkiraan penghasilan yang akan diperoleh dan besarnya Pajak Penghasilan 25 untuk bulan- bulan yang tersisa dari tahun pajak yang bersangkutan. Apabila dalam jangka waktu 1 (satu) bulan sejak tanggal diterimanya surat permohonan Wajib Pajak secara lengkap sebagaimana dimaksudkan, Kepala Kantor Pelayanan Pajak tidak memberikan keputusan, maka permohonan Wajib Pajak tersebut dianggap disetujui dan Wajib Pajak dapat melakukan pembayaran angsuran bulanan Pajak Penghasilan Pasal 25 sesuai dengan penghitungannya untuk bulan-bulan yang tersisa dari tahun pajak yang bersangkutan.

Besarnya angsuran bulanan Pajak Penghasilan Pasal 25 yang harus dibayar sendiri oleh Wajib Pajak Badan untuk bulan-bulan setelah permohonan pengurangan angsuran disampaikan, sama dengan besarnya angsuran pajak menurut Surat Keputusan Pengurangan Angsuran Bulanan Pajak Penghasilan Pasal 25 perhitungan Wajib Pajak apabila permohonan pengurangan tersebut telah lewat waktu.

Apabila dalam tahun pajak berjalan Wajib Pajak mengalami peningkatan usaha dan diperkirakan Pajak Penghasilan yang akan terutang untuk tahun pajak tersebut lebih dari 150% (seratus lima puluh persen) dari Pajak Penghasilan yang terutang yang menjadi dasar penghitungan besarnya pajak penghasilan pasal 25, besarnya pajak penghasilan pasal 25 untuk bulan-bulan yang tersisa dari tahun pajak yang bersangkutan harus dihitung kembali berdasarkan perkiraan kenaikan Pajak Penghasilan yang terutang tersebut oleh Wajib Pajak sendiri atau Kepala Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar.

A. Deskripsi:

Prosedur ini menguraikan tatacara penyelesaian permohonan pengurangan angsuran Pajak Penghasilan Pasal 25 dari Wajib Pajak.

B. Dasar Hukum :

C. Surat Edaran Terkait : Tidak ada.

D. Pihak yang Terkait :

1. Kepala Kantor Pelayanan Pajak

2. Kepala Seksi Pengawasan danKonsultasi 3. Kepala Seksi Pelayanan

4. AccountRepresentative 5. Pelaksana Seksi Pelayanan

6. Petugas TempatPelayanan Terpadu 7. Wajib Pajak.

E. Formulir yang Digunakan :

1. Surat Permohonan Pengurangan Angsuran Pajak Penghasilan Pasal 25. 2. Lembar Pengawasan Arus Dokumen (LPAD).

F. Dokumen yang Dihasilkan : 1. Bukti Penerimaan Surat (BPS)

2. Laporan Penelitian Permohonan Pengurangan Angsuran Pajak Penghasilan Pasal 25

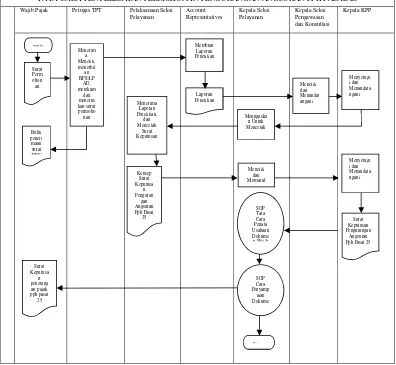

G. Prosedur Kerja :

1. Wajib Pajak mengajukan permohonan Pengurangan Angsuran Pajak Penghasilan Pasal 25 beserta kelengkapannya ke Kantor Pelayanan Pajak Pratama melalui Tempat Pelayanan Terpadu.

2. Petugas Tempat Pelayanan Terpadu menerima surat permohonan kemudian meneliti kelengkapan persyaratannya sesuai dengan ketentuan. Dalam hal surat permohonan beserta persyaratannya belum lengkap, dihimbau kepada Wajib Pajak untuk melengkapinya. Dalam hal surat permohonan beserta persyaratannya sudah lengkap, Petugas Tempat Pelayanan Terpadu mencetak Bukti Penerimaan Surat (BPS) dan Lembar Pengawasan Arus Dokumen (LPAD). Bukti Penerimaan Surat diserahkan kepada Wajib Pajak sedangkan Lembar Pengawasan Arus Dokumen digabungkan dengan surat permohonan beserta kelengkapannya. Petugas Tempat Pelayanan Terpadu kemudian merekam surat permohonan dan dilanjutkan dengan meneruskan surat permohonan beserta kelengkapannya ke Account Representative.

3. Account Representative mernbuat dan menandatangani Laporan Penelitian Permohonan Pengurangan Angsuran Pajak Penghasilan Pasal 25 serta menyampaikan kepada Kepala Seksi Pengawasan dan Konsultasi.

Seksi tidak menyetujui laporan yang dibuat, Account Representative harus memperbaiki dokumen tersebut terlebih dahulu.

5. Kepala Kantor Pelayanan Pajak menyetujui dan menandatangani Laporan Penelitian Permohonan Pengurangan Angsuran Pajak Penghasilan Pasal 25. Dalam hal Kepala Kantor tidak menyetujui laporan yang telah dibuat,

Account Representative harus memperbaiki dahulu dokumen tersebut.

6. Kepala Seksi Pelayanan menerima Laporan Penelitian Permohonan Pengurangan Angsuran Pajak Penghasilan Pasal 25 dan menugaskan Pelaksana Seksi Pelayanan untuk mencetak dokumen hasil persetujuan. Surat Keputusan Pengurangan Angsuran Pajak Penghasilan Pasal 25 diterbitkan dalam rangkap dua :

a. Lembar ke-l : untuk Wajib Pajak

b. Lembar ke-2 : untuk arsip Kantor Pelayanan Pajak

7. Pelaksana Seksi Pelayanan mencetak konsep Surat Keputusan Pengurangan Angsuran Pajak Penghasilan Pasal 25 kemudian meneruskannya kepada Kepala Seksi Pelayanan.

8. Kepala Seksi Pelayanan meneliti dan memaraf konsep Surat Keputusan Pengurangan Angsuran Pajak Penghasilan Pasal 25 kemudian meneruskannya kepada Kepala Kantor Pelayanan Pajak.

10. Surat Keputusan Pengurangan Angsuran Pajak Penghasilan Pasal 25 ditatausahakan di Seksi Pelayanan (Standard Operating Procedures Tatacara Penatausahaan Dokumen Wajib Pajak) dan disampaikan kepada Wajib Pajak melalui Subbagian Umum (Standard Operating Procedures Tatacara Penyampaian Dokumensi Kantor Pelayanan Pajak).

11. Proses selesai.

Jangka Waktu Penyelesaian lengkap (Keputusan Direktur Jenderal Pajak Nomor 537PJ./2000 tanggal 29 Desember 2000 tentang Penghitungan Besamya

H. Bagan Arus (Flow Chart)

Tabel I Bagan Arus (Flow Chart)

Sumber: Standard Operating Procedures (SOP) DJP

TATA CARA PENYELESAIAN PERMOHONAN PENGURANGAN ANGSURAN PPH PASAL 25

Wajib Pajak Petugas TPT Pelaksanaan Seksi Pelayanan Account Representatives Kepala Seksi Pelayanan Kepala Seksi Pengawasan dan Konsultasi Kepala KPP Surat Keputusa n penerang an pajak pph pasal 25 Bukti peneri maan surat (BPS) mula Surat Perm ohon an Menerim a. Meneliti, menerbit an BPS/LP AD, merekam dan menerus kan surat permoho nan Konsep Surat Keputusa n Penguran gan Angsuran Pph Pasal 25 Menerima Laporan Penelitian, dan Mencetak Surat Keputusan Laporan Penelitian Membuat Laporan Penelitian S l SOP Cara Penyamp aian Dokume SOP Tata Cara Penata Usahaan Dokume n Wajib Meneliti dan Memaraf Menugaska n Untuk Mencetak Meneliti dan Menandat angani Surat Keputusan Pengurangan Angsuran Pph Pasal 25

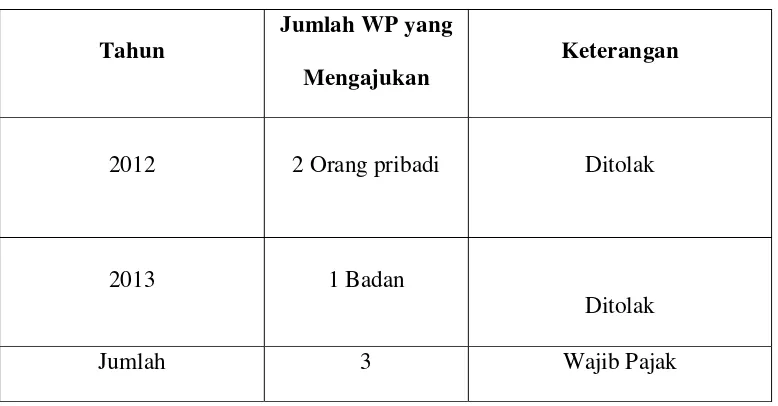

Tabel II

Jumlah Permohonan Angsuran Pajak Penghasilan Pasal 25 Badan di Kantor Pelayanan Pajak Pratama Binjai Tahun 2012 – 2013

Tahun

Jumlah WP yang Mengajukan

Keterangan

2012 2 Orang pribadi Ditolak

2013 1 Badan

Ditolak

Jumlah 3 Wajib Pajak

Sumber : Kantor Pelayanan Pajak Pratama Binjai

4. Kendala Yang ada Dalam Permohonan Pengurangan Angsuran Pajak Penghasilan Pasal 25

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Sebagai akhir dari Laporan Tugas Akhir yang saya lakukan dan berdasarkan uraian-uraian dan penjelasan pada bab-bab sebelumnya penulis mengambil kesimpulan sebagai berikut :

1. Prosedur Permohonan Pengurangan Angsuran Pajak Penghasilan Pasal 25 diatur dalam Undang-undang Nomor 36 tahun 2008 tentang Pajak Penghasilan serta Keputusan Direktorat Jenderal Pajak Nomor KEP-537/PJ./2000 tentang Penghitungan Besarnya Angsuran Pajak Dalam Tahun Berjalan Dalam Hal-Hal Tertentu. Dasar hukum Keputusan Direktorat Jenderal Pajak Nomor KEP-537/PJ./2000 sampai sekarang tetap digunakan karena sampai saat ini belum ada perubahan dari keputusan tersebut. Dan Dasar Hukum Nomor KEP-537/PJ./2000 bisa dilihat di lampiran Tugas Akhir ini.

Apabila dalam tahun pajak berjalan Wajib Pajak mengalami peningkatan usaha dan diperkirakan Pajak Penghasilan yang akan terutang untuk tahun pajak tersebut lebih dari 150% (seratus lima puluh persen) dari Pajak Penghasilan yang terutang yang menjadi dasar penghitungan besarnya Pajak Penghasilan pasal 25, besarnya pajak penghasilan pasal 25 untuk bulan-bulan yang tersisa dari tahun pajak yang bersangkutan harus dihitung kembali berdasarkan perkiraan kenaikan Pajak Penghasilan yang terutang tersebut oleh Wajib Pajak sendiri atau Kepala Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar.

B. Saran

1. Dalam rangka memberikan pelayanan yang baik terhadap Wajib Pajak, pengadaan sarana dan prasarana dalam pengadministrasian perpajakan yang dibutuhkan Wajib Pajak perlu ditingkatkan. khususnya berkas-berkas Wajib Pajak harus dijaga agar jangan sampai hilang atau rusak sampai batas waktu penyimpanan berkas .

2. Meningkatkan sosialisasi dan penyuluhan secara langsung maupun tidak langsung kepada Wajib Pajak tentang Perpajakan khusunya Angsuran Pajak Penghasilan Pasal 25, agar Wajib Pajak dapat memahami kewajiban dan hak Perpajakannya.

DAFTAR PUSTAKA

Alamsjah, M, Iqbal, 2010, Persandingan: Susunan dalam Satu Naskah

Undang-Undang Pajak Penghasilan, Direktorat Jenderal Pajak, Jakarta

Fidel, 2008, Pajak Penghasilan, CAROFON Publishing, Jakarta

Mardiasmo, 2008, Perpajakan Edisi Revisi, CV. Andi Offset, Yogyakarta

Nasution, Darmin, 2008, Persandingan: Susunan dalam Satu Naskah Undang-Undang Ketentuan Umum dan Tatacara Perpajakan Beserta

Peraturan-Peratuan Pelaksanaannya, Direktorat Jenderal Pajak, Jakarta

Resmi, Siti, 2008, Perpajakan, Salemba Empat, Jakarta

Surjoputro, Djoko, Slamet, 2009, Persandingan: Susunan dalam Satu Naskah Undang-Undang Ketentuan Umum dan Tatacara Perpajakan Beserta

Peraturan-Peratuan Pelaksanaannya, Direktorat Jenderal Pajak, Jakarta

Surjoputro, Djoko, Slamet, 2009, Persandingan: Susunan dalam Satu Naskah

Undang-Undang Pajak Penghasilan, Direktorat Jenderal Pajak, Jakarta

Peraturan Perundang-Undangan :

Departemen Keuangan Republik Indonesia, Direktorat Jenderal Pajak, Standard

Operatng Procedure (SOP) KPP70-0041 tentang Tatacara Penyelesaian

Permohonan Pengurangan Angsuran Pajak Penghasilan Indonesia, Undang-Undang Dasar Tahun 1945

Keputusan Direktorat Jenderal Pajak Nomor KEP-537/PJ./2000 tentang Penghitungan Besarnya Angsuran Pajak dalam Tahun Pajak Berjalan dalam Hal-Hal tertentu

Keputusan Direktorat jenderal Pajak Nomor KEP-62/PJ./2005 tanggal 14 Maret 2005 tentang Angsuran Bulanan Pajak Penghasilan Pasal 25 Tahun 2005 Sehubungan Dengan Penyesuaian Besarnya Penghasilan Tidak Kena Pajak Keputusan Menteri Keuangan Nomor KMK-84/KMK.03/2002 tanggal 8 Maret 2002

Usaha Milik Negara, Badan Usaha Milik Daerah Dan Wajib Pajak Lainnya Termasuk Wajib Pajak Orang Pribadi Pengusaha Tertentu

Keputusan Menteri Keuangan Nomor KMK-606/KMK.04/1994 tanggal 21 Desember 1994 tentang Penentuan Tanggal Jatuh Tempo Pembayaran dan Penyetoran Pajak, Tempat Pembayaran Pajak, Tatacara Pembayaran, Penyetoran, dan Pelaporan Pajak, Serta Tatacara Pengangsuran dan Penundaan Pembayaran Pajak

Keputusan Dirjen Pajak Nomor KEP-171/PJ./2002 tanggal 28 Maret 2002 tentang Pelaksanaan Pengenaan Pajak Penghasilan Pasal 25 Bagi Wajib Pajak Orang Pribadi Pengusaha Tertentu

Keputusan Dirjen Pajak Nomor KEP-537/PJ./2000 tanggal 29 Desember 2000 tentang Penghitungan Besarnya Angsuran Pajak Dalam Tahun Pajak Berjalan

Peraturan Menteri Keuangan Nomor 183/PMK.03/2007 tentang Wajib Pajak Pajak Penghasilan Tertentu yang Dikecualikan dari Kewajiban Menyampaikan Surat Pemberitahuan Pajak Penghasilan

Republik Indonesia, Undang-Undang Nomor 7 Tahun 1983 Pasal 25 tentang Pajak Penghasilan Sebagaimana Telah Diubah Terakhir dengan Undang-Undang Nomor 36 Tahun 2008

Repulik Indonesia, Undang-Undang Nomor 16 Tahun 2009 tentang Perubahan Terakhir Atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum Dan Tatacara Perpajakan Ketentuan Umum Perpajakan