EKSTE

ANAL ERNAL TE

P

LISIS PEN ERHADAP PERBAN

BU

PROGRAM DEP F UNIVE

SKR

GARUH V P PROFITA

NKAN YAN URSA EFE

OL

NAOMI 0905

M STUDI S PARTEME FAKULTA

RSITAS SU ME

2 RIPSI

VARIABEL ABILITAS

NG TERD EK INDONE

LEH :

PARDEDE 503124

STRATA 1 EN AKUNT AS EKONO

UMATERA EDAN 2014

L INTERNA PADA PER AFTAR DI ESIA

E

AKUNTAN TANSI OMI

A UTARA

AL DAN RUSAHAA I

NSI

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Pengaruh Variabel Internal dan Eksternal Terhadap Profitabilitas pada Perusahaan Perbankan yang Terdaftar di BEI” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya dengan jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, April 2014

Yang Membuat Pernyataan,

Naomi Pardede

KATA PENGANTAR

Puji dan syukur kepada Allah Bapa, Yesus Kristus dan Roh Kudus atas segala berkat dan kasih karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Variabel Internal dan Eksternal Terhadap Profitabilitas pada Perusahaan Perbankan yang Terdaftar di BEI.”

Skripsi ini penulis persembahkan untuk keluarga tercinta yang telah memberikan doa dan dukungannya, teristimewa kepada kedua orangtua saya, Ayahanda Parlindungan Pardede dan Ibunda Ruthmaida Sinurat yang telah memberikan cinta, perhatian, dan kasih sayang serta selalu mendoakan dan mendukung dalam penyelesaian skripsi ini, dan tak lupa kepada keempat adik saya, Olga Silamona Pardede, Rio Davidson Pardede, Lola Ezra Pardede, dan Gladys Pardede.

Dalam penulisan skripsi ini, penulis banyak mendapatkan bantuan dari berbagai pihak, baik dalam bentuk bimbingan, saran, pembelajaran, diskusi, dukungan moril, dan lain sebagainya. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih dan penghargaan yang tulus kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr.Azhar Maksum,M.Ec,Ac,Ak. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail MM, Ak. selaku Sekretaris Program Studi S1 Akuntasi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Keulana Erwin SE, MSi, Ak. selaku dosen pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

5. Ibu Dra. Mutia Ismail MM, Ak selaku dosen pembanding/penguji yang telah memberikan saran dan masukan kepada penulis.

6. Seluruh dosen dan pegawai Fakultas Ekonomi, khususnya para dosen Akuntansi yang telah membimbing dan mengajar ilmu pengetahuan selama penulis menimba ilmu di Fakultas Ekonomi.

Tidak lupa penulis juga berterima kasih kepada semua keluarga khususnya buat tante – tante saya, Ida, Mei, Perta, Pesta, Rita, Sabet, dan kepada semua pihak yang tidak dapat disebutkan satu per satu dan yang telah banyak membantu penulis dalam pengerjaan skripsi ini. Semoga kasih karunia Tuhan Yesus Kristus senantiasa menyertai kita semua.

Medan, April 2014 Penulis

Naomi Pardede

ABSTRAK

ANALISIS PENGARUH VARIABEL INTERNAL DAN EKSTERNAL TERHADAP PROFITABILITAS PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA.

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh variabel internal dan eksternal terhadap profitabilitas pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Penelitian ini bertujuan untuk menguji pengaruh variabel internal dan eksternal terhadap profitabilitas pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Adapun jenis penelitian ini adalah studi kausal. Penelitian ini menggunakan 19 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia, periode 2009-2012.

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari laporan keuangan perusahaan perbankan pada Bursa Efek Indonesia. Metode kuantitatif dilakukan dengan menggunakan teknik statistik dengan mengolah data-data yang sudah ada untuk membuktikan hipotesis penelitian yang diajukan sebelumnya. Dan alat analisis yang digunakan dengan menggunakan metode regresi linear berganda.

Hasil penelitian menunjukkan bahwa Equity to Total Assets Ratio, Debt to Equity Ratio, pertumbuhan aset, ukuran perusahaan, dan inflasi berpengaruh terhadap Return on Assets.

ABSTRACT

THE INFLUENCE OF INTERNAL AND EXTERNAL VARIABLE TOWARD PROFITABILITY AT BANKING COMPANIES LISTED AT INDONESIA STOCK EXCHANGE

Formulation of the problem in this research is the extent to which influence of internal and external variable toward profitability at banking companies listed at Indonesia Stock Exchange. The aim of this study is to examine the influence of internal and external variable toward profitability at banking companies listed at Indonesia Stock Exchange. The type of research is a causal study. The study was using 19 banking company listed in Indonesia Stock Exchange, with a period between 2009-2012.

The data used in this study is secondary data obtained from the banking company’s financial statetments on the Indonesia Stock Exchange. Quantitative methods performed using statistical techniques to process the data that already exist to prove the hyphotesis proposed earlier. And analysis tools that are used by multiple linear regression method.

The result of this study showed that Equity to Total Assets Ratio, Debt to Equity Ratio, assets growth, size of the company, and inflation have influence to Return On Asset.

DAFTAR ISI

PERNYATAAN . ... i

KATA PENGANTAR . ... ii

ABSTRAK . ... iv

ABSTRACT. ... v

DAFTAR ISI . ... vi

DAFTAR TABEL . ... ...viii

DAFTAR GAMBAR... ... ix

BAB I PENDAHULUAN 1.1Latar Belakang Penelitian ... 1

1.2Perumusan Masalah ... 9

1.3Tujuan dan Manfaat Penelitian ... 10

1.3.1Tujuan Penelitian ... 10

1.3.2Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA 2.1Tinjauan Teoritis ... 12

2.1.1Pengertian Bank ... 12

2.1.2Peran dan Fungsi Bank... ... 13

2.1.2.1Peran Bank Umum ... 13

2.1.2.2Fungsi Bank Umum ... 15

2.1.3Jenis – Jenis Bank ... 19

2.1.4Kinerja Keuangan... ... 22

2.1.5Laporan Keuangan ... 23

2.1.6Analisis Rasio Keuangan……….25

2.1.7Profitabilitas……….27

2.1.8Equity to Total Assets Ratio………...28

2.1.9Debt to Equity Ratio………29

2.1.10Pertumbuhan Aset……….29

2.1.11Ukuran Perusahaan………30

2.1.12Inflasi……….30

2.2Tinjauan Penelitian Terdahulu ... 31

2.3Kerangka Konseptual dan Hipotesis Penelitian ... 34

2.3.1Kerangka Konseptual ... 34

2.3.2Hipotesis Penelitian ... 37

BAB III METODE PENELITIAN 3.1Jenis Penelitian ... 39

3.2Tempat dan Waktu Penelitian ... 39

3.3Definisi Operasional ... 40

3.3.1Variabel Independen ... 40

3.3.1.3Pertumbuhan Aset ... 41

3.3.1.4Ukuran Perusahaan ... 41

3.3.1.5Inflasi ... 41

3.3.2Variabel Dependen ... 42

3.4Populasi dan Sampel Penelitian ... 43

3.5Jenis dan Sumber Data ... 47

3.6 Metode Pengumpulan Data ... 48

3.7 Metode Analisis Data ... 48

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan Perbankan. ... 54

4.2Deskriptif Data Penelitian………..65

4.3Hasil Uji Asumsi Klasik………68

4.3.1 Uji Normalitas………...68

4.3.2 Uji Multikolinearitas………..71

4.3.3 Uji Heteroskedastisitas………..74

4.3.4 Uji Autokorelasi……….76

4.4Analisis Regresi Berganda……….77

4.5Pengujian Hipotesis………...81

4.5.1 Uji Koefisien Determinasi……….81

4.5.2 Uji F………..83

4.5.3 Uji t………84

4.6 Pembahasan Hasil Penelitian……….87

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan. ... 92

5.2 Keterbatasan Penelitian. ... 96

5.3 Saran. ... 96

DAFTAR PUSTAKA ... 98

DAFTAR TABEL

Judul Tabel

Halaman

Tabel 2.1 Penelitian Terdahulu 23

Tabel 3.1 Jadwal Penelitian 31

Tabel 3.2 Variabel dan Defenisi Operasional 34

Tabel 3.3 Sampel Penelitian 37

Tabel 3.4 Daftar perusahaan Manufaktur yang menjadi sampel 37

Tabel 4.1 Hasil Perhitungan Index IncomeSmoothing 47

Tabel 4.2 Statistic Descriptive 49

Tabel 4.3 Hasil Perhitungan One Sample Kolgomorov-Smirnov Test 50

Tabel 4.4 Hasil Pengujian Univariate 51

Tabel 4.5 Hasil Pengujian Multivariate secara Serentak 53

Tabel 4.6 Hasil Pengujian Multivariate Secara Terpisah Tahap II 54

Tabel 4.7 Hasil pengujian multivariate tahap III 55

Tabel 4.9 Hasil pengujian multivariate tahap V 56

Tabel 4.10 Hasil pengujian multivariate tahap VI 56

DAFTAR GAMBAR

Judul Gambar Halaman

Gambar 2.1 Tipe Perataan Laba 17

ABSTRAK

ANALISIS PENGARUH VARIABEL INTERNAL DAN EKSTERNAL TERHADAP PROFITABILITAS PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA.

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh variabel internal dan eksternal terhadap profitabilitas pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Penelitian ini bertujuan untuk menguji pengaruh variabel internal dan eksternal terhadap profitabilitas pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Adapun jenis penelitian ini adalah studi kausal. Penelitian ini menggunakan 19 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia, periode 2009-2012.

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari laporan keuangan perusahaan perbankan pada Bursa Efek Indonesia. Metode kuantitatif dilakukan dengan menggunakan teknik statistik dengan mengolah data-data yang sudah ada untuk membuktikan hipotesis penelitian yang diajukan sebelumnya. Dan alat analisis yang digunakan dengan menggunakan metode regresi linear berganda.

Hasil penelitian menunjukkan bahwa Equity to Total Assets Ratio, Debt to Equity Ratio, pertumbuhan aset, ukuran perusahaan, dan inflasi berpengaruh terhadap Return on Assets.

ABSTRACT

THE INFLUENCE OF INTERNAL AND EXTERNAL VARIABLE TOWARD PROFITABILITY AT BANKING COMPANIES LISTED AT INDONESIA STOCK EXCHANGE

Formulation of the problem in this research is the extent to which influence of internal and external variable toward profitability at banking companies listed at Indonesia Stock Exchange. The aim of this study is to examine the influence of internal and external variable toward profitability at banking companies listed at Indonesia Stock Exchange. The type of research is a causal study. The study was using 19 banking company listed in Indonesia Stock Exchange, with a period between 2009-2012.

The data used in this study is secondary data obtained from the banking company’s financial statetments on the Indonesia Stock Exchange. Quantitative methods performed using statistical techniques to process the data that already exist to prove the hyphotesis proposed earlier. And analysis tools that are used by multiple linear regression method.

The result of this study showed that Equity to Total Assets Ratio, Debt to Equity Ratio, assets growth, size of the company, and inflation have influence to Return On Asset.

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Dewasa ini perbankan di Indonesia dihadapkan pada tingkat persaingan yang semakin ketat, oleh karena itu lembaga perbankan perlu meningkatkan kinerja untuk dapat bertahan dalam situasi krisis atau memenangkan persaingan dalam era globalisasi. Pelaku bisnis harus selalu siap menghadapi berbagai perubahan yang terjadi dengan cepat.

Bank yang kegiatan usahanya tidak efisien akan mengakibatkan ketidakmampuan bersaing dalam mengerahkan dana masyarakat maupun dalam menyalurkan dana tersebut kepada masyarakat yang membutuhkan sebagai modal usaha. Dengan adanya efisiensi pada lembaga perbankan terutama efisiensi biaya maka akan diperoleh tingkat keuntungan yang optimal, penambahan jumlah dana yang disalurkan, biaya lebih kompetitif, peningkatan pelayanan kepada nasabah, keamanan dan kesehatan perbankan yang meningkat (Kuncoro, dkk, 2002).

pengambilan keputusan. Selain memberikan informasi tentang kondisi perusahaan saat ini dan masa lalu, laporan keuangan juga dapat digunakan untuk memprediksi prospek perusahaan di masa yang akan datang. Sehingga secara umum dapat dikatakan bahwa penggunaan laporan keuangan yang berisi berbagai informasi akuntansi bertujuan untuk mengurangi unsur ketidakpastian dalam pengambilan keputusan, terutama bagi pihak eksternal yang berkepentingan (Machfoedz, 1994).

Untuk dapat memanfaatkan laporan keuangan diperlukan teknik untuk menginterprestasikan laporan keuangan. Analisis terhadap laporan keuangan bertujuan untuk mengetahui tingkat profitabilitas (keuntungan) dan tingkat resiko atau tingkat kesehatan suatu perusahaan (Mamduh, 2005). Salah satu teknik dalam analisis laporan keuangan adalah analisis rasio keuangan. Rasio keuangan merupakan instrumen analisis perusahaan yang menjelaskan berbagai perubahan dalam kondisi keuangan atau prestasi operasi di masa lalu dan membantu menggambarkan pola perubahan tersebut untuk kemudian menunjukkan risiko dan peluang yang melekat pada perusahaan yang bersangkutan (Tumirin, 2004). Rasio-rasio keuangan pada dasarnya disusun dengan menggabungkan angka-angka di dalam laporan keuangan.

manajemen, rasio keuangan dapat dijadikan alat untuk memprediksi kondisi keuangan perusahaan di masa yang akan datang (Usman, 2003). Analisis rasio keuangan dapat membantu para pelaku bisnis, pihak pemerintah, dan para pemakai laporan keuangan lainnya dalam menilai kondisi keuangan perusahaan, tidak terkecuali perusahaan perbankan.

Sebagai lembaga intermediasi (financial intermediary) antara pihak-pihak yang memiliki dana (surplus unit) dengan pihak-pihak yang memerlukan dana (deficit unit), bank juga mempunyai peran sebagai pelaksana kebijakan moneter dan pencapaian stabilitas sistem keuangan, sehingga diperlukan perbankan yang sehat, transparan, dan dapat dipertanggungjawabkan (Booklet Perbankan Indonesia, 2009). Menurut Undang-Undang RI Nomor 10 Tahun 1998, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

laporan keuangan juga memberikan informasi tentang hasil-hasil usaha yang diperoleh bank dalam suatu periode tertentu dan biaya-biaya atau beban yang dikeluarkan untuk memperoleh hasil tersebut (Kasmir, 2000). Untuk menilai kesehatan suatu bank dapat diukur dengan berbagai metode. Penilaian kesehatan akan berpengaruh terhadap kemampuan bank dan loyalitas nasabah terhadap bank yang bersangkutan. Salah satu alat untuk mengukur kesehatan bank adalah dengan analisis CAMELS (Capital, Assets, Management, Earning, Liquidity, Sensitivity to Market Risk). Aspek-aspek tersebut kemudian dinilai dengan menggunakan rasio keuangan sehingga dapat menilai kondisi keuangan perusahaan perbankan (Kasmir, 2000).

Dipilihnya perusahaan perbankan sebagai objek dalam penelitian ini karena perusahaan perbankan dapat menjadi sumber pemasukan terbesar untuk negara karena perusahaan perbankan memiliki pangsa pasar yang besar sehingga perusahaan perbankan memegang peranan penting dalam perekonomian. Berkembangnya lembaga keuangan Bank Umum dalam perekonomian yang pesat, sangat ditentukan oleh besarnya tingkat keuntungan yang diperoleh dalam kegiatan operasionalnya.

memperoleh earning dalam kegiatan operasi perusahaan dengan memanfaatkan aset yang dimilikinya. Sehingga dalam penelitian ini ROA digunakan sebagai ukuran kinerja perbankan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset (Dendawijaya, 2005).

Pencapaian tingkat keuntungan yang tinggi bagi bisnis bank dapat dipengaruhi oleh beberapa faktor. Dalam hal ini tingkat profitabilitas bank dapat dipengaruhi oleh faktor internal dan faktor eksternal bank. Adanya berbagai faktor yang dapat mempengaruhi profitabilitas bank tersebut memberikan pesan kepada pihak manajemen bank agar mampu menjaga kondisi internal perbankan. Selain itu pula pihak manajemen bank juga perlu untuk terus memantau kondisi eksternal perbankan agar keputusan bisnis yang diambil dapat melindungi kepentingan berbagai pihak, utamanya pihak penyimpan dana dan pihak pengguna dana perbankan di Indonesia.

Equity Ratio (DER), pertumbuhan aset (Assets Growth), dan ukuran perusahaan (Firm Size). Sedangkan inflasi termasuk ke dalam faktor eksternal.

Berdasarkan penelitian analisa, Equity to Total Asset Ratio (EAR) berpengaruh positif terhadap ROA. EAR adalah indikator yang menunjukkan tersedianya modal untuk menjaga likuiditas (protective function) dan kelangsungan operasionalnya sehingga dapat melindungi para pemilik modal dari kepailitan atau kebangkrutan. Secara teoritis dikatakan bahwa semakin tinggi nilai EAR, maka akan semakin baik anggaran bank dalam membelanjakan investasinya sehingga kemampuan bank dalam meningkatkan labanya menjadi semakin optimal (Berger, 1995).

Debt to Equity Ratio (DER) berpengaruh terhadap ROA. DER mencerminkan kemampuan perusahaan dalam memenuhi seluruh liabilitasnya yang ditunjukkan oleh modal sendiri yang digunakan sebagai pembayaran liabilitas. Dengan demikian DER dapat memberikan gambaran mengenai struktur modal yang dimiliki oleh perusahaan, sehingga dapat dilihat risiko tidak tertagihnya suatu liabilitas. Semakin tinggi beban/liabilitas (DER) maka risiko yang ditanggung juga besar. Struktur modal yang baik dan tepat diharapkan mampu untuk memaksimalkan harga saham perusahaan (meningkatkan nilai perusahaan tersebut). DER merupakan rasio yang digunakan untuk mengukur tingkat leverage (penggunaan liabilitas) terhadap total shareholder’s equity yang dimiliki perusahaan.

perkembangan perusahaan. Variabel pertumbuhan aset dalam penelitian ini diukur dengan menghitung selisih total aset yang dimiliki perusahaan pada periode sekarang dengan periode sebelumnya terhadap total aset periode sebelumnya.

Ukuran perusahaan (firm size) dapat mempengaruhi kemampuan bank dalam menghasilkan laba. Pada umumnya perusahaan besar yang memiliki total aset yang besar mampu menghasilkan laba yang besar (Widjadja, 2009). Perusahaan yang berukuran besar mempunyai daya tarik tersendiri bagi konsumen karena perusahaan yang besar cenderung memiliki risiko kebangkrutan yang lebih kecil karena jumlah asetnya cenderung besar. Ukuran perusahaan dapat dilihat dari total aset yang dimiliki oleh perusahaan, semakin besar total aset perusahaan maka akan semakin besar pula ukuran perusahaan itu. Semakin besar aset maka semakin banyak modal yang ditanam. Dalam penelitian ini ukuran perusahaan diukur dengan log of total assets. Log Of Total Assets ini digunakan untuk mengurangi perbedaan signifikan antara ukuran perusahaan yang terlalu besar dengan ukuran perusahaan yang terlalu kecil.

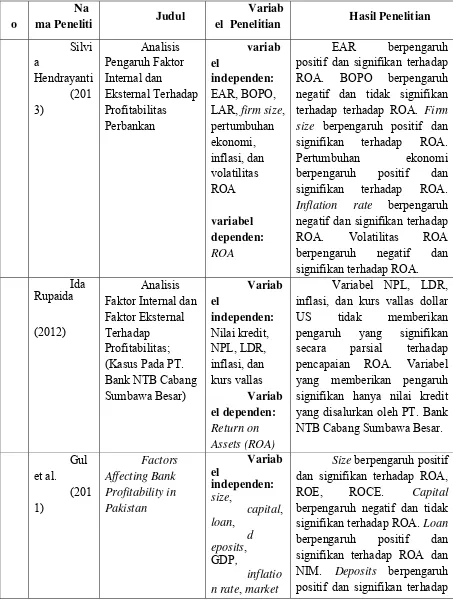

Dalam penelitian sebelumnya, Silvia Hendrayanti (2013) melakukan penelitian tentang Analisis Pengaruh Faktor Internal dan Eksternal Terhadap Profitabilitas Perbankan; (Studi pada Bank Umum di Indonesia Periode Januari 2003 – Februari 2012). Variabel dependen yang digunakan dalam penelitian ini, yaitu ROA sedangkan EAR, BOPO, LAR, firm size, pertumbuhan ekonomi, inflasi, dan volatilitas ROA digunakan sebagai variabel independen. Hasil dari penelitiannya menunjukkan bahwa variabel EAR, LAR, firm size, dan pertumbuhan ekonomi berpengaruh positif terhadap ROA. Variabel BOPO, inflasi, dan volatilitas ROA berpengaruh negatif terhadap ROA.

Ida Rupaida (2012) melakukan penelitian tentang Analisis Faktor Internal dan Faktor Eksternal Terhadap Profitabilitas; (Kasus Pada PT. Bank NTB Cabang Sumbawa Besar). Variabel dependen yang digunakan dalam penelitian ini, yaitu ROA sedangkan nilai kredit, NPL, LDR, inflasi, dan kurs vallas digunakan sebagai variabel independen. Hasil dari penelitiannya menunjukkan bahwa variabel NPL, LDR, inflasi, dan kurs vallas dollar US tidak memberikan pengaruh yang signifikan secara parsial terhadap pencapaian ROA. Variabel yang memberikan pengaruh signifikan hanya nilai kredit yang disalurkan oleh PT. Bank NTB Cabang Sumbawa Besar.

berpengaruh positif dan signifikan terhadap ROA, ROE dan ROCE. Capital berpengaruh negatif dan tidak signifikan terhadap ROA, Loan berpengaruh positif dan signifikan terhadap ROA dan NIM. Deposits berpengaruh positif dan signifikan terhadap ROA dan ROE. GDP berpengaruh positif dan signifikan terhadap ROA dan ROE. Inflation rate berpengaruh positif dan signifikan terhadap ROA, ROE, dan NIM. Market capitalization berpengaruh negatif dan tidak signifikan terhadap ROA.

Hasil penelitian yang belum konsisten antara penelitian yang satu dengan penelitian yang lainnya, baik berbeda lokasi maupun periode waktu, mendorong penulis untuk melakukan penelitian lebih lanjut terhadap faktor-faktor yang mempengaruhi profitabilitas, dan meneliti Equity to Total Assets Ratio (EAR), Debt to Equity Ratio (DER), pertumbuhan aset, ukuran perusahaan, dan inflasi sebagai variabel bebas. Peneliti memilih perusahaan perbankan yang terdaftar di BEI sebagai objek penelitian, dan periode pengamatan 2009-2012, dengan judul “Analisis Pengaruh Variabel Internal dan Eksternal Terhadap Profitabilitas pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka masalah yang akan diteliti dapat dirumuskan sebagai berikut :

2.Apakah Debt to Equity Ratio (DER) berpengaruh terhadap profitabilitas pada perusahaan perbankan yang terdaftar di BEI?

3.Apakah pertumbuhan aset berpengaruh terhadap profitabilitas pada perusahaan perbankan yang terdaftar di BEI?

4.Apakah ukuran perusahaan berpengaruh terhadap profitabilitas pada perusahaan perbankan yang terdaftar di BEI?

5.Apakah inflasi berpengaruh terhadap profitabilitas pada perusahaan perbankan yang terdaftar di BEI?

6.Apakah Equity to Total Assets Ratio (EAR), Debt to Equity Ratio (DER), pertumbuhan aset, ukuran perusahaan, dan inflasi secara bersama – sama berpengaruh terhadap profitabilitas pada perusahaan perbankan yang terdaftar di BEI?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan dari penelitian ini adalah:

1.Untuk menguji pengaruh Equity to Total Assets Ratio (EAR) terhadap profitabilitas pada perusahaan perbankan yang terdaftar di BEI.

3.Untuk menguji pengaruh pertumbuhan aset terhadap profitabilitas pada perusahaan perbankan yang terdaftar di BEI.

4.Untuk menguji pengaruh ukuran perusahaan terhadap profitabilitas pada perusahaan perbankan yang terdaftar di BEI.

5.Untuk menguji pengaruh inflasi terhadap profitabilitas pada perusahaan perbankan yang terdaftar di BEI.

1.3.2 Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini adalah:

1.Bagi peneliti, untuk menambah wawasan dan pengetahuan peneliti pada bidang keuangan. Hasil penelitian diharapkan dapat mendukung penelitian selanjutnya dalam melakukan penelitian yang berkaitan dengan rasio keuangan dan profitabilitas pada perusahaan perbankan.

2.Bagi perusahaan, hasil penelitian ini diharapkan dapat menjadi dasar untuk merencanakan pengelolaan dana dalam rangka meningkatkan laba pada periode berikutnya.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Pengertian Bank

Menurut UU No. 10 tahun 1998 tentang perubahan atas UU No. 7 tahun 1992 tentang perbankan, menyatakan bahwa bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kembali kepada masyarakat dalam bentuk kredit atau dalam bentuk lain dalam rangka meningkatkan taraf hidup rakyat banyak.

Sedangkan menurut PSAK No.31 (2004:31.1) bank adalah lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak yang memiliki dana dan pihak yang memerlukan dana, serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran.

Menurut Kasmir (2008:25) bank merupakan lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan, dan deposito. Kemudian bank juga dikenal sebagai tempat untuk meminjam uang (kredit) bagi masyarakat yang membutuhkannya.

dijelaskan secara lebih luas lagi bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan, sehingga berbicara mengenai bank tidak lepas dari masalah keuangan.

2.1.2 Peran dan Fungsi Bank 2.1.2.1 Peran Bank Umum

Management (ALM) yang merupakan suatu usaha dalam membatasi risiko sekecil mungkin sehingga dapat diperoleh laba maksimal. Menurut Sitompul (2005), peranan perbankan dalam menjalankan kegiatannya mempunyai peran penting dalam sistem keuangan, yaitu:

a. Pengalihan aset (asset transmutation)

Merupakan pengalihan dana atau aset dari unit surplus ke unit defisit. Dimana sumber dana yang diberikan pada pihak peminjam berasal dari pemilik dana yaitu unit surplus yang jangka waktunya dapat diatur sesuai dengan keinginan pemilik dana. Dalam hal ini bank berperan sebagai pengalih aset yang likuid dari unit surplus (lender) kepada unit defisit (borrower).

b. Transaksi (transaction)

Bank memberikan berbagai kemudahan kepada pelaku ekonomi untuk melakukan transaksi. Dalam ekonomi modern, transaksi barang dan jasa tidak pernah terlepas dari transaksi keuangan. Untuk itu produk – produk yang dikeluarkan oleh bank (giro, tabungan, deposito, saham, dan sebagainya) merupakan pengganti uang dan dapat digunakan sebagai alat pembayaran.

c. Likuiditas (liquidity)

tabungan, deposito, dan sebagainya. Produk – produk tersebut masing – masing mempunyai tingkat likuiditas yang berbeda – beda. Untuk kepentingan likuiditas para pemilik dana dapat menempatkan dananya sesuai dengan kebutuhan dan kepentingannya. Dengan demikian bank memberikan fasilitas pengelolaan likuiditas kepada pihak yang mengalami surplus likuiditas dan menyalurkannya kepada pihak yang mengalami kekurangan likuiditas.

d. Efisiensi (efficiency)

Peranan bank sebagai broker adalah menemukan peminjam dan pengguna modal tanpa mengubah produknya. Disini bank hanya memperlancar dan mempertemukan pihak – pihak yang saling membutuhkan. Adanya informasi yang tidak simetris antara peminjam dan investor menimbulkan masalah insentif. Peran bank menjadi penting untuk memecahkan masalah insentif tersebut. Untuk itu jelas peran bank dalam hal ini yaitu menjembatani dua pihak yang saling berkepentingan untuk menyamakan informasi yang tidak sempurna, sehingga menjadi efisiensi biaya ekonomi.

2.1.2.2 Fungsi Bank Umum

menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan dan hasil-hasilnya, pertumbuhan ekonomi dan stabilitas nasional, kearah peningkatan taraf hidup rakyat banyak (www.bi.go.id, 2011). Menurut Darmawi (2006), fungsi – fungsi yang dilakukan bank umum dapat digolongkan sebagai berikut:

a. Penciptaan uang

Uang yang diciptakan bank umum adalah uang giral, yaitu alat pembayaran lewat mekanisme pemindahbukuan (kliring). Kemampuan bank umum menciptakan uang giral menyebabkan posisi dan fungsinya dalam pelaksanaan kebijakan moneter.

b. Mendukung kelancaran mekanisme pembayaran

Fungsi lain dari bank umum yang juga sangat penting adalah mendukung kelancaran mekanisme pembayaran. Hal ini dimungkinkan karena salah satu jasa yang ditawarkan bank umum adalah jasa – jasa yang berkaitan dengan mekanisme pembayaran.

c. Memberikan pinjaman (kredit)

modal dapat diperluas dan pada akhirnya standard hidup yang lebih tinggi dapat dicapai.

d. Menghimpun Dana dari Tabungan Masyarakat

Bank memberikan jasa yang sangat penting bagi kelancaran perekonomian dengan memberikan fasilitas berupa menghimpun tabungan masyarakat untuk tujuan ekonomi dan sosial melalui proses tabungan.

e. Menyediakan Fasilitas untuk Memperlancar Perdagangan Luar Negeri

Perdagangan luar negri mengharuskan pelayanan perbankan internasional karena adanya perbedaan valuta antara suatu negara dengan negara yang lain. Untuk keperluan ini pembeli dapat datang ke bank umum devisa dan dengan cepat dan efisien mengatur jumlah valuta asing yang diperlukan.

Adapun secara spesifik terdapat beberapa fungsi bank pada umumnya menurut Susilo, dkk (2000), antara lain:

a. Agent of trust

menempatkan atau menyalurkan dananya pada debitur atau masyarakat apabila dilandasi adanya unsur kepercayaan bahwa debitur tidak akan menyalahgunakan pinjamannya, mengelola dana dengan baik, dan debitur mempunyai niat baik untuk mengembalikan pinjaman beserta kewajiban lainnya pada saat jatuh tempo.

b. Agent of development

Merupakan lembaga yang memobilisasi dana untuk pembangunan ekonomi. Kegiatan bank berupa menghimpun dan menyalurkan dana merupakan hal yang sangat diperlukan bagi lancarnya perekonomian di sektor riil. Kegiatan bank tersebut memungkinkan masyarakat untuk melakukan investasi, kegiatan distribusi serta kegiatan konsumsi barang dan jasa. Kelancaran kegiatan investasi, distribusi, konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian suatu masyarakat.

c. Agent of services

lain berupa jasa pengiriman uang, penitipan surat berharga, pemberian jaminan bank, dan penyelesaian tagihan

2.1.3 Jenis – Jenis Bank

Menurut Dendawijaya (2009:15) penggolongan bank dapat dilakukan berdasarkan hal-hal sebagai berikut:

6.Jenis bank berdasarkan undang-undang

Berdasarkan Pasal 5 Undang – Undang No. 10 Tahun 1998 tentang perubahan UU No. 7 Tahun 1992 tentang perbankan, terdapat dua jenis bank, yaitu:

a. Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

b. Bank perkreditan rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usahanya secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

7.Jenis bank berdasarkan kepemilikannya

bersangkutan. Jenis bank dilihat dari segi kepemilikan tersebut adalah:

a. Bank milik negara (badan usaha milik negara atau BUMN) Bank milik negara yaitu bank yang baik akte pendirian maupun modalnya dimiliki oleh negara, sehingga seluruh keuntungan bank ini dimiliki oleh negara pula.

b. Bank milik swasta nasional

Bank jenis ini merupakan bank yang seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akte pendiriannya didirikan oleh swasta, begitu pula pembagian keuntungannya untuk keuntungan swasta pula.

c. Bank milik koperasi

Kepemilikan saham – saham bank ini dimiliki oleh perusahaan yang berbadan hukum koperasi.

d. Bank milik asing

Bank jenis ini merupakan cabang dari bank yang ada diluar negeri, baik milik swasta asing atau pemerintah asing. Kepemilikannya dimiliki oleh pihak luar negeri. e. Bank milik campuran

8.Jenis bank berdasarkan penekanan kegiatannya a. Bank retail

Bank yang mengkhususkan usahanya pada produk jasa bank yang ditawarkan, baik kepada nasabah perseorangan maupun badan usaha/perusahaan berskala kecil.

b. Bank komersial

Jenis bank yang menyediakan jasa seperti menerima deposito dan memberikan pinjaman usaha dan produk – produk investasi dasar.

c. Bank pedesaan

Jenis bank yang melayani kebutuhan perbankan masyarakat di wilayah pedesaan, guna mendukung kepentingan masyarakat di pedesaan.

d. Bank pembangunan

Bank yang memberikan pinjaman dan modal ekuitas untuk kemajuan ekonomi dan sosial. Mendukung investasi dan modal publik untuk kepentingan pembangunan.

9.Jenis bank bedasarkan pembayaran bunga atau pembagian hasil usaha

Bank yang dalam mencari keuntungan dan menentukan harga kepada nasabahnya didasarkan pada dua metode, yaitu spread based dan fee based.

b. Bank yang berdasarkan prinsip syariah

Bank yang menetapkan aturan perjanjian berdasarkan hukum islam antara bank dengan pihak lain baik dalam hal penyimpanan dana, pembiayaan usaha atau kegiatan perbankan lainnya.

2.1.4 Kinerja Keuangan

Menurut Sutrisno (2009), pengertian kinerja keuangan adalah “prestasi yang dicapai perusahaan dalam suatu periode tertentu yang mencerminkan tingkat kesehatan perusahaan tersebut”. Menurut Zarkasyi (2008), pengertian kinerja keuangan adalah “sesuatu yang dihasilkan oleh suatu organisasi dalam periode tertentu dengan mengacu pada standar yang ditetapkan”. Sedangkan menurut Muchlis (2000), pengertian kinerja keuangan adalah

kinerja keuangan merupakan prestasi keuangan yang tergambar dalam laporan keuangan perusahaan yaitu neraca rugi laba dan kinerja keuangan menggambarkan usaha perusahaan (operation income). Profitabilitas perusahaan dapat diukur dengan menghubungkan keuntungan yang diperoleh dari kegiatan pokok perusahaan dengan kekayaan aset yang digunakan untuk menghasilkan keuntungan

sesungguhnya, apakah dalam keadaan sehat, kurang sehat, atau mungkin sakit. Apabila kondisi bank tersebut dalam kondisi sehat, maka perlu dipertahankan kesehatannya. Akan tetapi jika kondisinya dalam keadaan tidak sehat maka segera perlu diambil tindakan untuk mengobatinya. Dari penilaian kesehatan bank ini pada akhirnya akan ketahuan kinerja bank tersebut.

Penilaian kinerja digunakan perusahaan untuk melakukan tindakan evaluasi atas kegiatan operasionalnya agar dapat bersaing dengan perusahaan lain. Bagi investor informasi mengenai kinerja perusahaan dapat digunakan untuk melihat apakah mereka akan mempertahankan investasi mereka di perusahaan tersebut atau mencari alternatif perusahaan lain. Selain itu adanya informasi mengenai kinerja perusahaan dapat memperlihatkan kepada shareholder dan stakeholder secara umum bahwa perusahaan memiliki kredibilitas baik di mata mereka. Pengukuran kinerja perbankan yang paling tepat adalah dengan mengukur kemampuan perbankan dalam menghasilkan laba atau profit dari berbagai kegiatan yang dilakukan. Sebagaimana umumnya tujuan perusahaan adalah untuk mencapai nilai yang tinggi, dimana untuk mencapai nilai tersebut perusahaan harus dapat secara efisien dan efektif mengelola berbagai kegiatannya.

2.1.5 Laporan Keuangan

Keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu dan jangka waktu tertentu. Laporan keuangan bank umum pada prinsipnya terdiri dari Laporan Posisi Keuangan dan Perhitungan Laba Rugi. Laporan Posisi Keuangan merupakan bentuk laporan keuangan bank yang memberikan informasi kepada pihak di luar bank, misalnya bank sentral, masyarakat umum, dan investor, mengenai gambaran posisi keuangannya, yang lebih jauh dapat digunakan pihak eksternal untuk menilai besarnya risiko yang ada pada suatu bank. Laporan laba rugi memberikan gambaran mengenai perkembangan usaha bank yang bersangkutan.

Menurut Ikatan Akuntan Indonesia (2004:4) tujuan laporan keuangan

adalah “menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah

besar pemakai dalam pengambilan keputusan ekonomi”.

Menurut Kasmir (2004), secara umum tujuan pembuatan laporam keuangan suatu bank adalah sebagai berikut:

1. Memberikan informasi keuangan tentang jumlah aset dan jenis-jenis aset yang dimiliki.

2. Memberikan informasi keuangan tentang hasil usaha yang tercermin dari jumlah pendapatan yang diperoleh dan sumber-sumber pendapatan bank tersebut.

4. Memberikan informasi keuangan tentang jumlah biaya-biaya yang dikeluarkan berikut jenis-jenis biaya yang dikeluarkan dalam periode tertentu.

5. Memberikan informasi tentang kinerja manajemen dalam suatu periode dari hasil laporan keuangan yang disajikan.

6. Memberikan informasi tentang perubahan-perubahan yang terjadi dalam aset, liabilitas, dan modal suatu bank.

2.1.6 Analisis Rasio Keuangan

Pengertian mengenai analisis rasio ini dijelaskan Prastowo, dkk (2005) ialah “merupakan analisis yang dapat menyingkapi hubungan dan sekaligus menjadi dasar perbandingan yang menunjukkan kondisi atau kecenderungan tidak dapat dideteksi bila kita hanya melihat komponen-komponen rasio itu sendiri”. Rasio keuangan menggambarkan suatu hubungan antara suatu jumlah tertentu dengan jumlah yang lain dalam laporan keuangan dengan menggunakan alat analisa berupa rasio yang dapat menjelaskan atau memberi gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standard (Munawir, 1990).

1. Rasio likuiditas

Analisis rasio likuiditas adalah analisis yang dilakukan terhadap kemampuan bank dalam memenuhi liabilitas - liabilitas jangka pendeknya atau liabilitas yang sudah jatuh tempo. Beberapa rasio likuiditas yang sering dipergunakan dalam menilai kinerja suatu bank yaitu cash ratio, loan to deposit ratio, dan loan to asset ratio.

2. Rasio solvabilitas

Analisis solvabilitas adalah analisis yang digunakan untuk mengukur kemampuan bank dalam memenuhi liabilitas jangka panjangnya atau kemampuan bank untuk memenuhi liabilitas - liabilitas jika terjadi likuidasi bank. Perusahaan yang solvable berarti bahwa perusahaan tersebut mempunyai aset/kekayaan yang cukup untuk membayar semua liabilitas - liabilitasnya, begitu pula sebaliknya perusahaan yang tidak mempunyai kekayaan yang cukup untuk membayar liabilitas - liabilitasnya disebut perusahaan yang insolvable. Beberapa rasionya adalah capital adequacy ratio (car), debt to equity ratio (der), long term debt to assets ratio.

3. Rasio rentabilitas

tingkat kesehatan bank. Dalam perhitungan rasio-rasio rentabilitas ini biasanya dicari hubungan timbal balik antar pos yang terdapat pada laporan laba rugi dengan pos-pos pada laporan posisi keuangan bank guna memperoleh berbagai indikasi yang bermanfaat dalam mengukur tingkat efisiensi dan profitabilitas bank yang bersangkutan. Analisis rasio rentabilitas suatu bank pada bab ini antara lain yaitu return on assets, return on equuity, net profit margin, rasio biaya operasional.

4. Rasio penilaian

Rasio Penilaian yang digunakan untuk mengukur kemampuan perusahaan dalam menciptakan nilai kepada para investor atau pemegang saham. Meliputi price earning ratio (PER), dan market to book value ratio.

5. Rasio aktivitas

Rasio Aktivitas yang digunakan untuk mengukur efektivitas perusahaan dalam memanfaatkan sumber dananya. Meliputi inventory turnover, receivable turnover, fixed asset turnover, dan other asset turnover.

2.1.7 Profitabilitas (ROA)

keuntungan (laba) secara keseluruhan. Selain itu, Dendawijaya (2009:119) mengungkapkan bahwa

dalam penentuan tingkat kesehatan bank, Bank Indonesia lebih mementingkan penilaian besarnya Return on Assets (ROA) dan tidak memasukkan unsur Return on Equity (ROE). Hal ini dikarenakan Bank Indonesia sebagai pembina dan pengawas perbankan lebih mengutamakan nilai profitabiltas suatu bank yang diukur dengan aset yang dana nya sebagian besar berasal dari simpanan masyarakat ROA mencerminkan kemampuan perusahaan dalam memperoleh laba bersih setelah pajak dari total aset yang digunakan untuk operasional perusahaan. Semakin tinggi rasio ini menunjukkan bahwa perusahaan semakin efektif dalam memanfaatkan aset untuk menghasilkan laba bersih setelah pajak, yang juga dapat diartikan bahwa kinerja perusahaan semakin efektif (Tangkilisan, 2003).

Pengukuran kinerja keuangan perusahaan dengan ROA menunjukkan kemampuan atas modal yang diinvestasikan dalam keseluruhan aset yang dimiliki untuk menghasilkan laba. ROA merupakan rasio keuntungan bersih setelah pajak untuk menilai seberapa besar tingkat pengembalian dari aset yang dimiliki oleh perusahaan.

2.1.8 Equity to Total Assets Ratio (EAR)

mendorong pihak manajemen meningkatkan efisiensi kinerja yang akan berimbas pada laba yang didapatkan perusahaan, selain itu adanya modal dapat melindungi nasabah dari kerugian yang timbul dan menjaga kepercayaan masyarakat karena adanya modal yang tersedia untuk menjaga dana mereka.

2.1.9 Debt to Equity Ratio (DER)

Debt to Equity Ratio merupakan perbandingan antara total liabilitas dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan unt29uk memenuhi seluruh liabilitasnya. Laba yang dihasilkan oleh perusahaan akan menaikkan ekuitas perusahaan tersebut. Nilai DER semakin membaik ditunjukkan dengan menurunnya DER. Hal ini mengindikasikan membaiknya keadaan emiten karena adanya peningkatan laba. Peningkatan laba akan berdampak pada kenaikan ekuitas, sehingga menurunkan rasio DER.

2.1.10 Assets Growth (Pertumbuhan Aset)

maupun eksternal perusahaan, karena pertumbuhan yang baik memberi tanda bagi perkembangan perusahaan.

2.1.11 Firm Size (Ukuran Perusahaan)

Ukuran perusahaan akan mempunyai pengaruh terhadap struktur modal dalam suatu perusahaan. Pada kenyataannya semakin besar suatu perusahaan maka kecenderungan penggunaan dana eksternal juga semakin besar. Hal ini disebabkan perusahaan besar memiliki kebutuhan dana yang besar dan salah satu alternatif pemenuhan dana yang tersedia adalah pendanaan eksternal. Kebijakan liabilitas perusahaan dipengaruhi oleh ukuran besaran perusahaan dan ukuran perusahaan berpengaruh positif terhadap leverage perusahaan.

2.1.12 Inflation (Inflasi)

Secara sederhana inflasi diartikan sebagai meningkatnya harga-harga secara umum dan terus menerus. Kenaikan harga dari satu atau dua barang saja tidak dapat disebut inflasi kecuali bila kenaikan itu meluas (atau mengakibatkan kenaikan harga) pada barang lainnya (www.bi.go.id). Singkatnya inflasi adalah gejala kenaikan harga barang-barang yang bersifat umum dan terus-menerus (Manurung, dkk 2004).

inflasi, salah satunya adalah dengan Indeks Harga Konsumen. Dalam penelitian ini, indikator IHK (Indeks Harga Konsumen) digunakan oleh Bank Indonesia untuk mengukur tingkat inflasi.

2.2 Tinjauan Penelitian Terdahulu

Terdapat berbagai kajian literatur yang memberikan argumen-argumen berkaitan dengan pengaruh variabel internal dan eksternal terhadap profitabilitas pada perusahaan perbankan, dan juga penelitian secara empiris mengenai profitabilitas juga telah dilakukan oleh beberapa peneliti.

Adapun hasil dari beberapa peneliti akan digunakan sebagai bahan referensi dan perbandingan dalam penelitian ini, antara lain sebagai berikut:

2.Penelitian yang dilakukan oleh Ida Rupaida (2012) dengan judul “Analisis Faktor Internal dan Faktor Eksternal Terhadap Profitabilitas; (Kasus Pada PT. Bank NTB Cabang Sumbawa Besar periode Januari 2006 - Agustus 2011)”. Variabel dependen yang digunakan dalam penelitian ini, yaitu ROA sedangkan nilai kredit, NPL, LDR, inflasi, dan kurs valas digunakan sebagai variabel independen. Hasil dari penelitiannya menunjukkan bahwa variabel NPL, LDR, inflasi, dan kurs vallas dollar US tidak memberikan pengaruh yang signifikan secara parsial terhadap pencapaian ROA. Variabel yang memberikan pengaruh signifikan hanya nilai kredit yang disalurkan oleh PT. Bank NTB Cabang Sumbawa Besar. 3. Penelitian yang dilakukan oleh Gul et al (2011) tentang Factors

Tabel 2.1 Penelitian Terdahulu

o

Na

ma Peneliti Judul

Variab

el Penelitian Hasil Penelitian Silvi a Hendrayanti (201 3) Analisis Pengaruh Faktor Internal dan Eksternal Terhadap Profitabilitas Perbankan variab el independen: EAR, BOPO, LAR, firm size, pertumbuhan ekonomi, inflasi, dan volatilitas ROA variabel dependen: ROA EAR berpengaruh positif dan signifikan terhadap ROA. BOPO berpengaruh negatif dan tidak signifikan terhadap terhadap ROA. Firm size berpengaruh positif dan signifikan terhadap ROA. Pertumbuhan ekonomi berpengaruh positif dan signifikan terhadap ROA. Inflation rate berpengaruh negatif dan signifikan terhadap ROA. Volatilitas ROA berpengaruh negatif dan signifikan terhadap ROA.

Ida Rupaida

(2012)

Analisis Faktor Internal dan Faktor Eksternal Terhadap

Profitabilitas; (Kasus Pada PT. Bank NTB Cabang Sumbawa Besar) Variab el independen: Nilai kredit, NPL, LDR, inflasi, dan kurs vallas Variab el dependen: Return on Assets (ROA)

Variabel NPL, LDR, inflasi, dan kurs vallas dollar US tidak memberikan pengaruh yang signifikan secara parsial terhadap pencapaian ROA. Variabel yang memberikan pengaruh signifikan hanya nilai kredit yang disalurkan oleh PT. Bank NTB Cabang Sumbawa Besar.

Gul et al. (201 1) Factors Affecting Bank Profitability in Pakistan Variab el independen: size, capital, loan, d eposits, GDP, inflatio

capitalization Variab el dependen: ROA, ROE, ROCE, dan NIM

ROA dan ROE. GDP berpengaruh positif dan signifikan terhadap ROA dan ROE. Inflation rate berpengaruh positif dan signifikan terhadap ROA, ROE, dan NIM. Market capitalization berpengaruh negatif dan tidak signifikan terhadap ROA.

2.3 Kerangka Konseptual dan Hipotesis Penelitian 2.3.1 Kerangka Konseptual

Berdasarkan tinjauan teoritis dan penelitian terdahulu yang telah dikemukakan diatas, maka dapat digambarkan kerangka konseptual penelitian ini adalah sebagai berikut:

H1

H2

H3

H4

H5

H6

Return On Assets

(Y) EAR (X1)

DER (X2)

Pertumbuhan Aset (X3)

Ukuran Perusahaan (X4)

Gambar 2.2 Kerangka Konseptual

Berdasarkan kerangka konseptual, dapat diketahui bahwa variabel independen dalam penelitian ini adalah Equity to Total Assets Ratio (EAR), Debt to Equity Ratio (DER), pertumbuhan aset (Assets Growth), ukuran perusahaan (Firm Size), dan inflasi (Inflation), sedangkan variabel dependennya adalah profitabilitas yang diukur dengan Return On Assets (ROA).

Equity to Total Assets Ratio (EAR) sebagai indikator tersedianya modal untuk menjaga likuiditas dan kelangsungan operasionalnya, selain itu juga melindungi nasabah dari kerugian yang timbul dan menjaga dana mereka. Secara teoritis dikatakan bahwa semakin tinggi nilai EAR, maka akan semakin baik anggaran bank dalam membelanjakan investasinya sehingga kemampuan bank dalam meningkatkan labanya menjadi semakin optimal (Berger, 1995).

Pertumbuhan aset dalam penelitian ini diukur dengan menghitung selisih total aset yang dimiliki perusahaan pada periode sekarang dengan periode sebelumnya terhadap total aset periode sebelumnya. Pertumbuhan aset sangat diharapkan menaik dari tahun ke tahun, karena pertumbuhan yang baik memberi tanda bagi perkembangan perusahaan.

Ukuran perusahaan menunjukkan besarnya total aset perusahaan. Perusahaan besar memiliki sumber daya yang besar, dimana melalui pengelolaan atas sumber daya tersebut, perusahaan bisa menghasilkan laba yang tinggi. Secara logis, rasio ini diduga berpengaruh terhadap profitabilitas perusahaan perbankan karena dapat mempengaruhi kemampuan bank dalam menghasilkan laba.

2.3.2 Hipotesis penelitian

Hipotesis memungkinkan kita menghubungkan teori dengan pengamatan. Hipotesis adalah suatu bentuk pernyataan yang sederhana mengenai harapan peneliti akan hubungan antara variabel-variabel dalam suatu masalah untuk diuji dalam penelitian.

Hipotesis nol (nully hypothesis) merupakan hipotesis tentang tidak adanya perbedaan. Hipotesis ini pada umumnya diformulasikan untuk ditolak. Hipotesis pengganti (Ha) merupakan hipotesis penelitian yang berupa pernyataan sementara yang dinyatakan secara operasional. Hipotesis penelitian adalah prediksi yang diturunkan dari teori yang sedang diuji.

Berdasarkan kajian masalah, tinjauan teoritis dan penelitian terdahulu maka dapat dirumuskan hipotesis penelitian sebagai berikut:

H1 : Equity to Assets Ratio (EAR) berpengaruh terhadap Return On Assets (ROA).

H2 : Debt to Equity Ratio (DER) berpengaruh terhadap Return On Asstes (ROA).

H3 : Pertumbuhan Asetberpengaruh terhadap Return On Assets (ROA). H4 : Ukuran Perusahaan berpengaruh terhadap Return On Assets

(ROA).

H5 : Inflasiberpengaruh terhadap Return On Assets (ROA).

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Berdasarkan karakteristik masalah yang diteliti, penelitian ini termasuk penelitian kausal komparatif yaitu penelitian yang menunjukkan arah hubungan antara variabel bebas dengan variabel terikat, disamping mengukur kekuatan hubungannya. Penelitian ini merupakan penelitian ex post facto, yaitu tipe penelitian terhadap data yang dikumpulkan setelah terjadinya suatu fakta atau peristiwa. Menurut Kerlinger (dalam Sangadji, 2010:24), penelitian ex-post facto adalah penelitian dimana variabel-variabel bebas telah terjadi ketika peneliti mulai dengan pengamatan variabel terikat dalam suatu penelitian. Dalam penelitian ini akan dilihat pengaruh Equity to Total Assets Ratio (EAR), Debt to Equity Ratio (DER), pertumbuhan aset, ukuran perusahaan, dan inflasi terhadap profitabilitas pada perusahaan perbankan yang terdaftar di BEI.

3.2 Tempat dan Waktu Penelitian

Tabel 3.1 Jadwal Penelitian

Tahap Penelitian D

es.

J an.

F eb.

M ar. Pengajuan Judul

Penyusunan Proposal Pengumpulan data Penulisan Laporan Skripsi

Bimbingan Skripsi Penyelesaian Laporan Penelitian

3.3 Defenisi Operasional

Defenisi operasional adalah suatu defenisi yang diberikan kepada suatu variabel dan atau konstrak dengan cara memberikan arti atau melakukan spesifikasi kegiatan maupun memberikan suatu operasional yang diperlukan untuk mengukur konstrak atau variabel.

3.3.1 Variabel Independen

Variabel independen atau variabel bebas merupakan variabel yang mempengaruhi profitabilitas. Variabel independen dalam penelitian ini adalah:

3.3.1.1 Equity to Total Assets Ratio (EAR)

kelangsungan operasionalnya sehingga dapat melindungi para pemilik modal dari kepailitan atau kebangkrutan.

3.3.1.2 Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) merupakan rasio yang digunakan untuk mengukur tingkat leverage (penggunaan hutang) terhadap total shareholder’s equity yang dimiliki perusahaan.

3.3.1.3 Pertumbuhan Aset

Variabel pertumbuhan aset dalam penelitian ini diukur dengan menghitung selisih total aset yang dimiliki perusahaan pada periode sekarang dengan periode sebelumnya terhadap total aset periode sebelumnya.

3.3.1.4 Ukuran Perusahaan

Ukuran perusahaan dapat dilihat dari total aset yang dimiliki oleh perusahaan. Ukuran perusahaan diukur dengan log of total assets. Log of total assets ini digunakan untuk mengurangi perbedaan signifikan antara ukuran perusahaan yang terlalu besar dengan ukuran perusahaan yang terlalu kecil.

3.3.1.5 Inflasi

3.3.2 Variabel Dependen

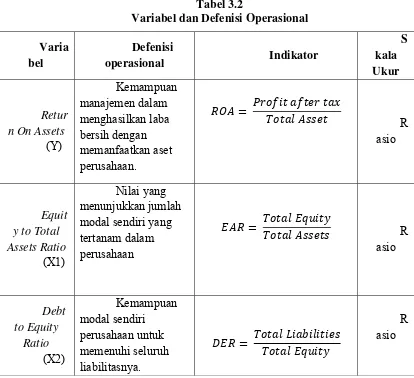

[image:54.595.110.524.351.729.2]Variabel terikat (variabel dependen) dalam penelitian ini adalah profitabilitas yang diukur dengan ROA. Return on Assets (ROA) adalah rasio yang digunakan untuk mengukur kemampuan manajemen dalam memperoleh keuntungan atau laba secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari sisi penggunaan aset (Dendawijaya, 2003).

Tabel 3.2

Variabel dan Defenisi Operasional

Varia bel

Defenisi

operasional Indikator

S kala Ukur

Retur n On Assets (Y)

Kemampuan manajemen dalam menghasilkan laba bersih dengan memanfaatkan aset perusahaan.

R asio

Equit y to Total Assets Ratio

(X1)

Nilai yang menunjukkan jumlah modal sendiri yang tertanam dalam perusahaan

R asio

Debt to Equity

Ratio (X2)

Kemampuan modal sendiri perusahaan untuk memenuhi seluruh liabilitasnya.

Pertu mbuhan Aset

(X3)

Kemampuan manajemen untuk menghasilkan laba operasi dalam aktivitas normal perusahaan

I nterval

Ukur an Perusahaan

(X4)

Nilai yang menunjukkan besar kecilnya perusahaan.

Ukuran Perusahaan= Log(Total Aset)

I nterval

Inflas i

(X5)

Diproksikan dengan Indeks Harga Konsumen

IHK I

ndeks

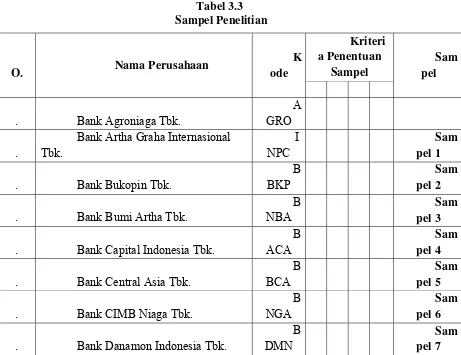

3.4 Populasi dan Sampel Penelitian

Objek penelitian adalah seluruh perusahaan perbankan yang terdaftar di BEI. Populasi adalah wilayah generalisasi yang terdiri atas subyek atau obyek dengan kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan (Sangadji, 2010:185). Populasi dari penelitian ini adalah perusahaan perbankan yang terdaftar di BEI. Jumlah populasi perusahaan perbankan yang terdaftar di BEI adalah sebanyak 32 emiten.

1.Perusahaan perbankan yang terdaftar di BEI dari tahun 2009-2012. 2.Perusahaan yang tidak delisting dari BEI selama periode pengamatan

(tahun 2009-2012)

3.Perusahaan sampel memiliki semua data yang diperlukan secara lengkap dari variabel yang diteliti.

4. Perusahaan yang laporan keuangannya dari tahun 2009-2012 tidak mengalami laba negatif secara berturut - turut.

Terdapat 32 perusahaan perbankan yang terdaftar di BEI. Perusahaan perbankan yang memenuhi kriteria adalah sebanyak 19 perusahaan.

[image:56.595.110.571.390.745.2]

Tabel 3.3 Sampel Penelitian

O. Nama Perusahaan

K ode

Kriteri a Penentuan

Sampel

Sam pel

. Bank Agroniaga Tbk.

A GRO

.

Bank Artha Graha Internasional Tbk.

I NPC

Sam pel 1

. Bank Bukopin Tbk.

B BKP

Sam pel 2

. Bank Bumi Artha Tbk.

B NBA

Sam pel 3

. Bank Capital Indonesia Tbk.

B ACA

Sam pel 4

. Bank Central Asia Tbk.

B BCA

Sam pel 5

. Bank CIMB Niaga Tbk.

B NGA

Sam pel 6

. Bank Danamon Indonesia Tbk.

B DMN

. Bank Ekonomi Raharja Tbk. B AEK

0.

Bank Himpunan Saudara 1906 Tbk.

S DRA

Sam pel 8

1. Bank ICB Bumiputera Tbk.

B ABP

2. Bank Internasional Indonesia Tbk.

B NII

3. Bank Kesawan Tbk.

B KSW

4. Bank Lippo Tbk.

L PBN

5. Bank Mandiri (Persero) Tbk.

B MRI

Sam pel 9

6. Bank Mayapada Tbk.

M AYA

7. Bank Mega Tbk.

M EGA

Sam pel 10

8. Bank Mutiara Tbk.

B CIC

9. Bank Negara Indonesia Tbk.

B BNI

Sam pel 11

0. Bank Nusantara Parahyangan Tbk.

B BNP

Sam pel 12

1. Bank OCBC NISP Tbk.

N ISP

Sam pel 13

2. Bank Pan Indonesia Tbk.

P NBN

Sam pel 14

3. Bank Permata Tbk.

B NLI

Sam pel 15

4. Bank Pundi Indonesia Tbk.

B EKS

5. Bank Rakyat Indonesia Tbk.

B BRI

Sam pel 16

6. Bank Sinarmas Tbk.

B SIM

7. Bank of India Indonesia Tbk.

B SWD

8. Tbk. BTN

9.

Bank Tabungan Pensiunan Nasional Tbk.

B TPN

0. Bank Victoria International Tbk.

B VIC

Sam pel 18

1. Bank Windu Kentjana Int'l Tbk.

M COR

Sam pel 19

2. BPD Jawa Barat dan Banten Tbk.

[image:58.595.109.574.114.260.2]B JBR

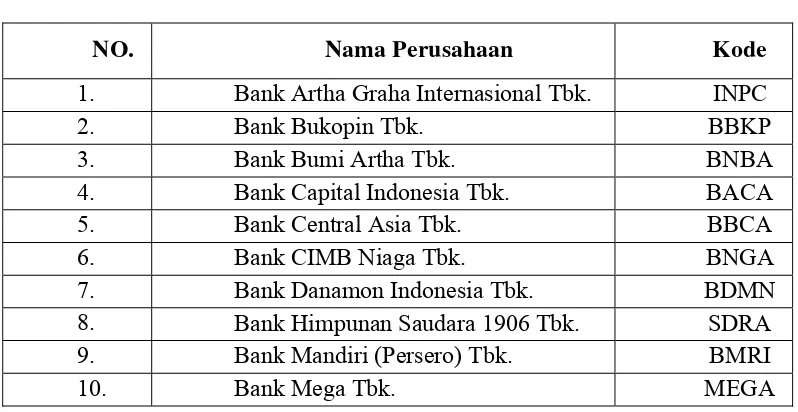

Tabel 3.4

Daftar perusahaan Perbankan yang menjadi sampel

o. Perusahaan . INPC (Bank Artha Graha Internasional Tbk)

. BBKP (Bank Bukopin Tbk) . BNBA (Bank Bumi Artha Tbk) . BACA (Bank Capital Indonesia Tbk) . BBCA (Bank Central Asia Tbk) . BNGA (Bank CIMB Niaga Tbk)

. BDMN (Bank Danamon Indonesia Tbk) . SDRA (Bank Himpunan Saudara 1906 Tbk) . BMRI (Bank Mandiri Persero Tbk)

0. MEGA (Bank Mega Tbk)

4. PNBN (Bank Pan Indonesia Tbk) 5. BNLI (Bank Permata Tbk)

6. BBRI (Bank Rakyat Indonesia Tbk) 7. BSWD (Bank Of India Indonesia Tbk) 8. BVIC (Bank Victoria International Tbk)

9. MCOR (Bank Windu Kentjana International Tbk)

3.5 Jenis dan sumber data

Data yang digunakan pada penelitian ini merupakan data kuantitatif, yaitu data yang berbentuk angka. Data ini merupakan data sekunder yaitu data yang informasinya diperoleh secara tidak langsung dari perusahaan. Data sekunder dalam penelitian ini berasal dari hasil publikasi Bursa Efek Indonesia, buku-buku referensi, internet dan literatur ilmiah lainnya yang berkaitan dengan bahasan penelitian. Klasifikasi perusahaan berdasarkan data dari BEI yang memuat laporan keuangan perusahaan perbankan periode tahun 2009 sampai dengan tahun 2012. Adapun data yang diperlukan dalam penelitian ini adalah sebagai berikut:

a.Total aset tahun 2009-2012 b.Laba operasi tahun 2009-2012

c.Laba bersih setelah pajak tahun 2009-2012 d.Total liabilitas tahun 2009-2012

e.Total ekuitas tahun 2009-2012

3.6 Metode Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik dokumentasi, yaitu dengan mengumpulkan data sekunder yang berupa laporan keuangan, dokumen-dokumen, laporan yang dipublikasikan, catatan-catatan, dan informasi lainnya dari situs internet.

3.7 Metode Analisis Data

Analisis regresi digunakan untuk menguji pengaruh variabel internal dan eksternal, yaitu Equity to Total Assets Ratio (EAR), Debt to Equity Ratio (DER), pertumbuhan aset, ukuran perusahaan, dan inflasi terhadap profitabilitas dengan menggunakan regresi linear berganda dengan tingkat signifikan 5%. Persamaan regresi dalam penelitian ini adalah :

Dimana :

Y : Return on Assets (ROA)

a : Konstanta

X1 : Equity To Total Assets Ratio (EAR)

X2 : Debt To Equity Ratio (DER)

X3 : Pertumbuhan Aset

Y =

X4 : Ukuran Perusahaan

X5 : Inflasi

b 1,2,3,4,5 : Besaran koefisien regresi dari masing-masing variabel

e : Error

3.8 Uji Asumsi Klasik

Untuk menghasilkan suatu model yang baik, maka analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Kenapa uji asumsi klasik ini yang dipilih, karena pengujian tersebut dilakukan untuk menghindari atau mengurangi bias atau hasil penelitian yang diperoleh dan uji asumsi klasik ini merupakan prasyarat analisis regresi berganda. Yang mana pengujian asumsi klasik tersebut meliputi : uji normalitas, uji multikolinearitas, uji heterokedastisitas dan uji autokorelasi.

3.8.1 Uji Normalitas

3.8.2 Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi diantara variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen.

3.8.3Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk melihat apakah didalam model regresi terjadi ketidaksamaan variabel pengganggu dari satu pengamatan dengan pengamatan yang lain. Suatu model regresi yang baik adalah homokedastisitas atau tidak terjadi heterokedastisitas.

3.8.4 Uji Autokorelasi

Pada data time series sering ditemukan adanya masalah autokorelasi. Uji autokorelasi menguji apakah dalam model regresi linear ada korelasi antara kesalahan penggangu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya).

3.9Pengujian Hipotesis

3.9.1 Adjusted R2

Pengujian Adjusted R2 digunakan untuk mengukur proporsi atau persentase sumbangan variabel independen yang diteliti terhadap variasi naik turunnya variabel dependen. Adjusted R2 berkisar antara nol sampai dengan 1 (0 ≤ Adjusted R2 ≥ 1). Hal ini berarti bila Adjusted R2= 0 menunjukkan tidak ada berpengaruh antara variabel independen dan variabel dependen, bila Adjusted R2 semakin besar mendekati 1, menunjukkan semakin kuatnya pengaruh variabel independen terhadap variabel dependen dan bila Adjusted R2 semakin kecil mendekati 0, maka dapat dikatakan semakin kecilnya pengaruh variabel independen terhadap variabel dependen. Sedangkan nilai koefesien determinasi (R2) yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen adalah terbatas. Perhitungan koefesien determinasi ini diformulasikan sebagai berikut :

Keterangan :

R2 = Koefesien Determinasi

ESS = Explained Sum of Squared

TSS = Total Sum of Squared ESS R2=

3.9.2 Uji – F

Uji ini pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model ini mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Nilai Fhitung dapat dicari dengan rumus sebagai berikut :

Dimana :

N : Jumlah Sampel

K : Jumlah Variabel

Pengambilan kesimpulan sebagai berikut :

a. Bila Fhitung < Ftabel : maka variabel bebas secara serentak tidak berpengaruh terhadap variabel dependen.

b. Bila Fhitung > Ftabel : maka variabel bebas secara serentak berpengaruh terhadap variabel dependen.

3.9.3 Uji – t

Uji statistik t disebut juga sebagai uji signifikan individual. Uji ini menunjukkan seberapa jauh pengaruh dari masing-masing variabel independen terhadap variabel dependen. Tahap pengujian yang dilakukan :

1. Hipotesis dilakukan dengan formula nol secara statistik diuji dalam bentuk :

a. Jika H0 : b1, b2, b3, b4, b5 > 0, berarti ada pengaruh yang

signifikan antara variabel independen terhadap variabel dependen secara parsial.

b. Jika H0 : b1, b2, b3, b4, b5 = 0, berarti tidak ada pengaruh yang

signifikan antara variabel independen terhadap variabel dependen secara parsial.

2. Derajat Keyakinan (level signifikan/α = 5%)

a. Apabila besarnya nilai sig t lebih besar dari tingkat α yang digunakan, maka hipotesis yang diajukan ditolak oleh data. b. Apabila besarnya nilai sig t lebih kecil dari tingkat α yang

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan Perbankan

Penelitian ini menggunakan perusahaan perbankan yang terdaftar di BEI dengan periode pengamatan tahun 2009-2012 sebagai objek penelitian. Data-data yang digunakan peneliti bersumber dari Indonesia Stock Exchange (IDX). Populasi dari penelitian ini adalah sebanyak 32 perusahaan perbankan yang terdaftar di BEI. Sampel kemudian dipilih dari populasi dengan cara purposive sampling dengan beberapa kriteria yang telah ditentukan. Sampel yang diperoleh setelah dilakukan purposive sampling adalah sebanyak 19 perusahaan dengan 4 tahun periode pengamatan.

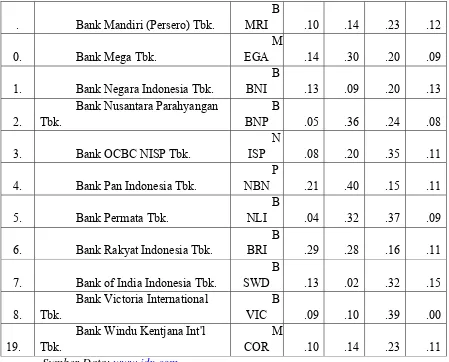

[image:66.595.112.511.541.747.2]Berikut tabel nama dan kode perusahaan perbankan yang menjadi sampel dari penelitian ini:

Tabel 4.1

Daftar sampel perusahaan Perbankan

NO. Nama Perusahaan Kode

1. Bank Artha Graha Internasional Tbk. INPC

2. Bank Bukopin Tbk. BBKP

3. Bank Bumi Artha Tbk. BNBA

4. Bank Capital Indonesia Tbk. BACA 5. Bank Central Asia Tbk. BBCA

6. Bank CIMB Niaga Tbk. BNGA

7. Bank Danamon Indonesia Tbk. BDMN 8. Bank Himpunan Saudara 1906 Tbk. SDRA 9. Bank Mandiri (Persero) Tbk. BMRI

11. Bank Negara Indonesia Tbk. BBNI

12. Bank Nusantara Parahyangan Tbk. BBNP

13. Bank OCBC NISP Tbk. NISP

14. Bank Pan Indonesia Tbk. PNBN

15. Bank Permata Tbk. BNLI

16. Bank Rakyat Indonesia Tbk. BBRI 17. Bank of India Indonesia Tbk. BSWD 18. Bank Victoria International Tbk. BVIC 19. Bank Windu Kentjana Int'l Tbk. MCOR

Periode penelitian dimulai dari tahun 2009 sampai dengan tahun 2012 sehingga data penelitian keseluruhan 19 sampel perusahaan. Berikut ini akan dijelaskan mengenai data variabel penelitian yang dianalisis dalam penelitian ini:

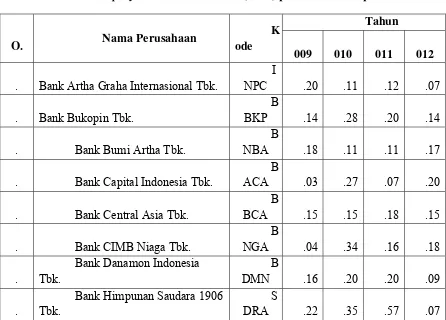

[image:67.595.108.554.424.744.2]1. Data Equity to Total Assets Ratio (EAR) perusahaan sampel Tabel 4.2

Daftar Equity to Total Assets Ratio (EAR) perusahaan sampel

O. Nama Perusahaan

K ode

Tahun

009 010 011 012

. Bank Artha Graha Internasional Tbk.

I

NPC .20 .11 .12 .07

. Bank Bukopin Tbk.

B

BKP .14 .28 .20 .14

. Bank Bumi Artha Tbk.

B

NBA .18 .11 .11 .17

. Bank Capital Indonesia Tbk.

B

ACA .03 .27 .07 .20

. Bank Central Asia Tbk.

B

BCA .15 .15 .18 .15

. Bank CIMB Niaga Tbk.

B

NGA .04 .34 .16 .18

.

Bank Danamon Indonesia Tbk.

B

DMN .16 .20 .20 .09

.

Bank Himpunan Saudara 1906 Tbk.

S

. Bank Mandiri (Persero) Tbk.

B

MRI .10 .14 .23 .12

0. Bank Mega Tbk.

M

EGA .14 .30 .20 .09

1. Bank Negara Indonesia Tbk.

B

BNI .13 .09 .20 .13

2.

Bank Nusantara Parahyangan Tbk.

B

BNP .05 .36 .24 .08

3. Bank OCBC NISP Tbk.

N

ISP .08 .20 .35 .11

4. Bank Pan Indonesia Tbk.

P

NBN .21 .40 .15 .11

5. Bank Permata Tbk.

B

NLI .04 .32 .37 .09

6. Bank Rakyat Indonesia Tbk.

B

BRI .29 .28 .16 .11

7. Bank of India Indonesia Tbk.

B

SWD .13 .02 .32 .15

8.

Bank Victoria International Tbk.

B

VIC .09 .10 .39 .00

19.

Bank Windu Kentjana Int'l Tbk.

M

[image:68.595.107.556.112.474.2]COR .10 .14 .23 .11 Sumber Data: www.idx.com

tahun 2010 adalah Bank of India Indonesia Tbk. yang mempunyai rasio sebesar 0.02%, dan pada tahun 2011 adalah Bank Capital Indonesia Tbk. Yang mempunyai rasio sebesar 0.07%, dan pada tahun 2012 adalah Bank Artha Graha Internasional Tbk. dan Bank Himpunan Saudara 1906 Tbk. yang sama-sama mempunyai rasio sebesar 0.07%.

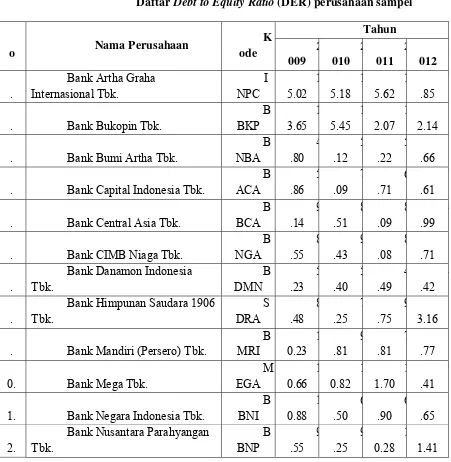

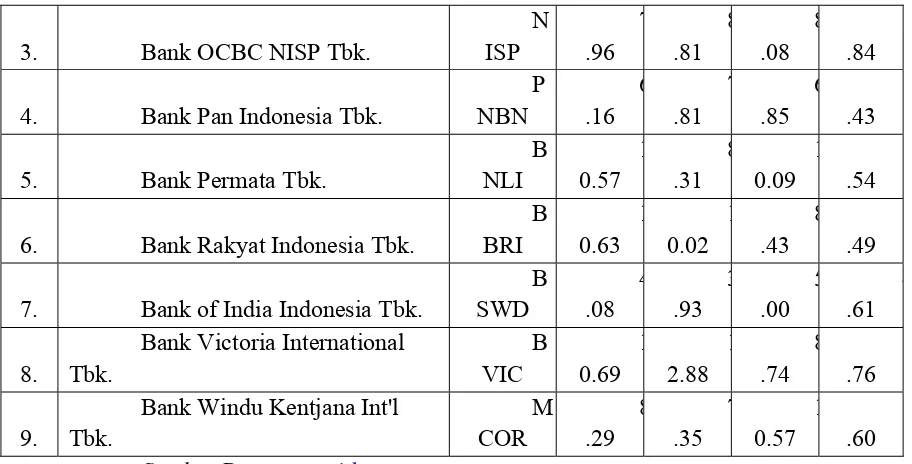

[image:69.595.82.533.296.758.2]2. Data Debt to Equity Ratio (DER) perusahaan sampel Tabel 4.3

Daftar Debt to Equity Ratio (DER) perusahaan sampel

o Nama Perusahaan

K ode Tahun 2 009 2 010 2 011 2 012 .

Bank Artha Graha Internasional Tbk. I NPC 1 5.02 1 5.18 1 5.62 7 .85

. Bank Bukopin Tbk.

B BKP 1 3.65 1 5.45 1 2.07 2.14

. Bank Bumi Artha Tbk.