SKRIPSI

REAKSI PASAR SAHAM TERHADAP PENGUMUMAN PERINGKAT OBLIGASI

OLEH

ROBI REZA MARTINEZ MARPAUNG 090502083

PROGRAM STUDI STRATA 1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

REAKSI PASAR SAHAM TERHADAP PENGUMUMAN PERINGKAT OBLIGASI

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis reaksi yang diberikan pasar saham menanggapi kenaikan dan penurunan peringkat obligasi pada perusahaan.

Penelitian ini adalah penelitian studi peristiwa. Pengujian hipotesis dengan menggunakan alat analisis one sample T-test dengan menggunakan bantuan SPSS 17.0 for windows. Data yang digunakan adalah data sekunder berupa 20 perusahaan yang mengalami perubahan peringkat obligasi yang diumumkan oleh PT PEFINDO yang terdiri dari 15 kenaikan peringkat obligasi dan 5 penurunan peringkat obligasi. Teknik pengambilan sampel penelitian ini menggunakan desain non-probability sampling dengan metode purposive sampling.

Hasil penelitian berdasarkan analisis one sample T-test terhadap hipotesis pertama menunjukkan bahwa pasar saham tidak bereaksi positif terhadap kenaikan peringkat obligasi tetapi tidak signifikan. Hasil penelitian analisis one sampel T-test terhadap hipotesis kedua menunjukkan bahwa pasar saham tidak bereaksi negatif signifikan terhadap penurunan peringkat obligasi.

ABTRACT

THE REACTION OF STOCK MARKET TOWARDS BOND RATING ANNOUNCEMENT

The objective of this research is to know and to analyse the reaction of stock market shows in response to the downgraded and upgraded bond rating announcement.

This is an event study research. Using one sample T-test method in SPSS 17.0 for windows to help analysing the data in this research. The type of the data is secondary data in the form of 20 companies (15 upgraded and 5 downgraded). The technique uses to define samples in this research is using non-probability sampling with the purposive sampling method.

The result of this research using the one sample T-test for the first hypotezis reveal that the stock market do not react positively to upgared bond rating announcement but the result is not significant. The result for the second hypotezis using the one sample T-test reveal that the stock market do not react negatively to downgraded bond rating announcement and the result is significant.

KATA PENGANTAR

Puji dan Syukur penulis sampaikan kepada Tuhan Yang Maha Esa atas limpahan kasih-Nya sehingga penulis mampu menyelesaikan penulisan skripsi ini sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi Departemen Manajemen pada Fakultas Ekonomi Universitas Sumatera Utara.

Skripsi ini berjudul “Reaksi Pasar Saham Terhadap Pengumuman Peringkat Obligasi”. Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada orang tua tercinta Ir. M. Marpaung dan Soffy N.M Hutapea yang senantiasa mendoakan dan mendukung, serta limpahan kasih sayang yang luar biasa, dan atas setiap pengorbanan materil yang tak dapat penulis sebutkan. Ucapan terima kasih juga diberikan kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE, ME selaku Ketua Departemen Manajemen Fakultas Ekonomi Univesitas Sumatera Utara.

3. Ibu Dra. Marhayanie, M.Si selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Friska Sipayung, M.Si selaku Sekretaris Program Studi Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

6. Ibu Dr. Yeni Absah, SE, M.Si selaku dosen Pembimbing Akademik yang telah memberikan bimbingan dan arahan kepada penulis selama masa perkuliahan.

7. Bapak Drs. Syahyunan, M.Si selaku Dosen Pembimbing yang telah banyak membimbing, mengarahkan, dan memberikan saran kepada penulis.

8. Ibu Dra. Lisa Marlina, M.Si selaku Dosen Pembaca Penilai yang telah banyak memberikan saran dalam penulisan dan perbaikan skripsi ini.

9. Seluruh Dosen dan Pegawai Fakultas Ekonomi Universitas Sumatera Utara untuk segala jasa-jasanya selama masa perkuliahan.

10. Kakak-kakakku tersayang Marnala S.E. Marpaung, S.kom dan Ruth Vesia Marpaung, S.kom atas segala doa dan dukungan selama ini.

11. Teman-teman Manajemen’09 lainnya yang tidak dapat disebutkan namanya satu-persatu. Terima kasih atas persahabatan yang luar biasa, atas suka duka yang telah kita lewati bersama, dan atas segala bantuannya selama masa perkuliahan kita selama ini.

Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi pembaca dan peneliti lainnya.

Medan, Desember 2013 Penulis

DAFTAR ISI

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Obligasi ... 7

2.2 Karakteristik Obligasi ... 8

2.3 Jenis-jenis Obligasi ... 10

2.4 Imbal Hasil Obligasi (Yield Obligasi) ... 13

2.5 Peringkat Obligasi ... 18

2.6 Syarat-syarat Penilaian Peringkat Obligasi PT PEFINDO ... 20

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Sejarah Singkat Bursa Efek Indonesia ... 42

4.2 Sejarah Singkat PT PEFINDO ... 43

4.3 Profil Perusahaan Sampel ... 44

4.3.1 Perusahaan yang Mengalami Kenaikan Peringkat Obligasi ... 44

4.3.2 Perusahaan yang Mengalami Penurunan Peringkat Obligasi ... 53

4.4 Analisis Data ... 56

4.4.1Analisis Data Hipotesis Pertama ... 55

4.4.2 Analisis Data hipotesis Kedua ... 59

4.5 Pembahasan ... 62

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 66

5.2 Saran ... 66

DAFTAR PUSTAKA ... 68

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Perbandingan Return Tak Normal Sebelum dan

Sesudah Pengumuman Kenaikan Peringkat Obligasi ... 3

1.2 Perbandingan Return Tak Normal Sebelum dan Sesudah Pengumuman Penurunan Peringkat Obligasi ... 4

2.1 Kegunaan Masing-masing Yield Obligasi ... 18

2.2 Kategori Rating pada PT PEFINDO ... 22

2.3 Penelitian Terdahulu ... 30

3.1 Kriteria Pemilihan Sampel Penelitian ... 36

3.2 Daftar Perusahaan yang Mengalami Perubahan Peringkat Obligasi ... 37

4.1 Rata-rata Return Tak Normal Perusahaan yang Mengalami Kenaikan Peringkat Obligasi ... 57

4.2 Hasil Uji One Sample T-test Hipotesis Pertama ... 58

4.3 Rata-rata Return Tak Normal Perusahaan yang Mengalami Penurunan Peringkat Obligasi ... 60

DAFTAR GAMBAR

No. Gambar Judul Halaman

LAMPIRAN

No. Lampiran Judul Halaman

1 Output Uji One Sample T-Test hipotesis pertama ... 70 2 Output Uji One Sample T-Test hipotesis kedua ... 71 3 Daftar Sampel Penelitian ... 72 4 Actual Return dan Market Return Perusahaan yang

Mengalami Kenaikan Peringkat Obligasi ... 76 5 Actual Return dan Market Return Perusahaan yang

ABSTRAK

REAKSI PASAR SAHAM TERHADAP PENGUMUMAN PERINGKAT OBLIGASI

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis reaksi yang diberikan pasar saham menanggapi kenaikan dan penurunan peringkat obligasi pada perusahaan.

Penelitian ini adalah penelitian studi peristiwa. Pengujian hipotesis dengan menggunakan alat analisis one sample T-test dengan menggunakan bantuan SPSS 17.0 for windows. Data yang digunakan adalah data sekunder berupa 20 perusahaan yang mengalami perubahan peringkat obligasi yang diumumkan oleh PT PEFINDO yang terdiri dari 15 kenaikan peringkat obligasi dan 5 penurunan peringkat obligasi. Teknik pengambilan sampel penelitian ini menggunakan desain non-probability sampling dengan metode purposive sampling.

Hasil penelitian berdasarkan analisis one sample T-test terhadap hipotesis pertama menunjukkan bahwa pasar saham tidak bereaksi positif terhadap kenaikan peringkat obligasi tetapi tidak signifikan. Hasil penelitian analisis one sampel T-test terhadap hipotesis kedua menunjukkan bahwa pasar saham tidak bereaksi negatif signifikan terhadap penurunan peringkat obligasi.

ABTRACT

THE REACTION OF STOCK MARKET TOWARDS BOND RATING ANNOUNCEMENT

The objective of this research is to know and to analyse the reaction of stock market shows in response to the downgraded and upgraded bond rating announcement.

This is an event study research. Using one sample T-test method in SPSS 17.0 for windows to help analysing the data in this research. The type of the data is secondary data in the form of 20 companies (15 upgraded and 5 downgraded). The technique uses to define samples in this research is using non-probability sampling with the purposive sampling method.

The result of this research using the one sample T-test for the first hypotezis reveal that the stock market do not react positively to upgared bond rating announcement but the result is not significant. The result for the second hypotezis using the one sample T-test reveal that the stock market do not react negatively to downgraded bond rating announcement and the result is significant.

BAB I PENDAHULUAN

1.1. Latar Belakang

Obligasi merupakan surat hutang yang diterbitkan oleh suatu perusahaan yang akan ditawarkan langsung kepada para investor maupun melalui bursa keuangan. Seorang investor yang memiliki modal untuk membeli suatu obligasi yang diterbitkan oleh perusahaan tertentu harus mengetahui bahwa obligasi yang dimilikinya tersebut tidak kembali sebelum obligasi tersebut jatuh tempo dan apabila perusahaan tersebut mengalami kegagalan dalam melunasi obligasi yang diterbitkan itu merupakan suatu risiko yang harus ditanggung oleh investor tersebut. Oleh karena itu, untuk membantu pengambilan keputusan para investor obligasi, Badan Pengawas Pasar Modal - Lembaga Keuangan (BAPEPAM-LK) membuat peraturan bagi setiap perusahaan yang mengeluarkan obligasi atau surat hutang yang ditawarkan ke publik harus memiliki peringkat dari perusahaan pemeringkat yang mendapat izin BAPEPAM-LK.

Lembaga ini melakukan analisis terbaru mengenai kinerja surat hutang atas dasar asumsi yang relatif independen. Setiap laporan keuangan diterbitkan atau munculnya kejadian penting yang menyangkut perseroan serta bersifat material dan berdampak bagi kemampuan perusahaan melakukan pembayaran kewajiban yang kemudian akan menentukan peringkat obligasi tersebut.

Menurut Standard & Poor’s, peringkat obligasi terdiri dari beberapa jenis yang masuk ke dalam 2 kategori. Peringkat AAA, AA, A, BBB disebut peringkat investasi (investment grade) yang berarti layak dipertimbangkan untuk dibeli investor dan peringkat BB, B, CCC, CC,C yang disebut peringkat spekulatif

(speculative grade) atau obligasi sampah (junk bond) yang tidak dianjurkan untuk dibeli karena memiliki tingkat gagal hutang yang tinggi (Brealey et al. 2008:148). Penilaian peringkat hutang dimodifikasi dengan penambahan nilai lebih (+) atau kurang (-) untuk menunjukkan penilaian lebih maksimum dari kategori utama.

Berdasarkan penelitian terdahulu yang dilakukan oleh Hite dan Warga (1997), menunjukkan bahwa perusahaan yang mengalami perubahan peringkat obligasi tetapi tetap berada dalam kategori investment ataupun tetap berada dalam kategori non-investment akan memberi dampak terhadap reaksi pasar dalam bentuk perubahan return saham namun bersifat lemah.

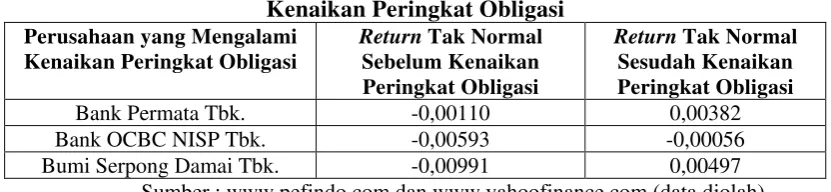

Berikut adalah perbandingan return tak normal beberapa perusahaan yang mengalami pengumuman kenaikan peringkat obligasi:

Tabel 1.1

Perbandingan Return Tak Normal Sebelum dan Sesudah Pengumuman Kenaikan Peringkat Obligasi

Perusahaan yang Mengalami Kenaikan Peringkat Obligasi

Return Tak Normal Sebelum Kenaikan Peringkat Obligasi

Return Tak Normal Sesudah Kenaikan Peringkat Obligasi

Bank Permata Tbk. -0,00110 0,00382

Bank OCBC NISP Tbk. -0,00593 -0,00056

Bumi Serpong Damai Tbk. -0,00991 0,00497

Sumber : www.pefindo.com dan www.yahoofinance.com (data diolah)

Dari Tabel 1.1 dapat dilihat kenaikan peringkat obligasi yang dialami oleh ketiga perusahaan (Bank Permata Tbk, Bank OCBC NISP Tbk, Bumi Serpong Damai Tbk) menyebabkan adanya perubahan return tak normal yang dialami selama periode pengamatan. Perubahan yang terjadi adalah return

Berikut adalah perbandingan return tak normal beberapa perusahaan yang mengalami pengumuman penurunan peringkat obligasi:

Tabel 1.2

Perbandingan Return Tak Normal Sebelum dan Sesudah Pengumuman Penurunan Peringkat Obligasi

Perusahaan yang Mengalami Kenaikan Peringkat Obligasi

Return Tak Normal Sebelum Penurunan

Peringkat Obligasi

Return Tak Normal Sesudah Penurunan Peringkat Obligasi

Bakrieland Development Tbk. -0,00921 -0,00622

Bank ICB Bumiputera Tbk. -0,17395 0,05664

Bakrie Telecom Tbk. 0,00893 0,00486

Sumber : www.pefindo.com dan www.yahoofinance.com (data diolah)

Berdasarkan fenomena di latar belakang, maka peneliti berkeinginan melakukan penelitian yang berjudul “Reaksi Pasar Saham Terhadap Pengumuman Peringkat Obligasi”.

1.2. Perumusan Masalah

Berdasarkan latar belakang, maka dirumuskan masalah sebagai berikut:

1. Apakah pasar saham bereaksi positif terhadap pengumuman kenaikan peringkat obligasi?

2. Apakah pasar saham bereaksi negatif terhadap pengumuman penurunan peringkat obligasi?

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui dan menganalisis reaksi positif pasar saham terhadap pengumuman kenaikan peringkat obligasi.

1.4. Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut: 1. Bagi Emiten

Hasil penelitian diharapkan sebagai bahan pertimbangan bagi emiten (perusahaan) untuk memperbaiki peringkat obligasi.

2. Bagi Investor

Memberikan informasi tambahan tentang pentingnya suatu peringkat obligasi bagi investor dalam rangka pengambilan keputusan investasi.

3. Bagi Peneliti

Menambah wawasan peneliti untuk bisa mengetahui lebih jauh dan memberi penjelasan yang lebih lengkap mengenai reaksi pasar saham terhadap pengumuman peringkat obligasi.

4. Bagi Peneliti selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1. Pengertian Obligasi

Obligasi (bond) merupakan suatu kontrak yang mengharuskan peminjam untuk membayar kembali pokok pinjaman ditambah dengan bunga pinjaman dalam kurun waktu tertentu yang sudah disepakati oleh pihak yang bersangkutan (Jogiyanto, 2003:11)

Menurut Moechdie dan Ramelan (2012:299), Obligasi adalah salah satu jenis utang. Secara umum obligasi adalah surat tanda utang jangka panjang. Menurut konvensi yang berlaku di Indonesia, surat utang dengan tenor di atas 5 (lima) tahun disebut obligasi, meskipun beberapa surat hutang bertenor 3 (tiga) tahun yang diterbitkan perusahaan pembiayaan dipasarkan dan dicatat sebagai obligasi. kebanyakan obligasi yang di Indonesia bertenor 5 (lima) tahun dan paling panjang adalah 30 (tiga puluh) tahun.

pasar, harga (nilai) obligasi lebih tinggi dari nilai nominalnya. Sebaliknya jika bunga obligasi lebih rendah dari tingkat bunga yang berlaku di pasar saham, harga (nilai) obligasi lebih kecil dari nilai nominalnya. Obligasi yang dijual dibawah nilai nominalnya disebut obligasi diskon (discount bond) dan obligasi yang dijual diatas nilai nominalnya disebut obligasi premi (premium bond)

(Sjahrial, 2009:238)

2.2. Karakteristik Obligasi

Menurut Keown et al. (2011:236) beberapa karakteristik dari obligasi yang biasa didengar adalah sebagai berikut:

1. Klaim Terhadap Aset-aset dan Penghasilan Perusahaan

2. Nilai Nominal

Nilai nominal suatu obligasi adalah nilai yang tertera pada lembar obligasi yang akan dikembalikan kepada pemegang obligasi pada saat jatuh tempo. 3. Suku Bunga Kupon

Suku bunga kupon pada obligasi menunjukkan besarnya persentase bunga terhadap nilai nominal obligasi yang akan dibayar setiap tahun. Menurut Brigham dan Houston (2006:347), Tingkat bunga kupon obligasi dapat dibedakan menjadi:

a. Obligasi dengan tingkat bunga kupon mengambang yaitu obligasi yang tingkat suku bunganya turun dan naik dengan mengikuti perubahan yang terjadi pada tingkat suku bunga secara umum.

b. Obligasi dengan kupon nol yaitu obligasi yang tidak membayarkan bunga tahunan tetapi dijual dengan diskon dibawah harga yang ditetapkan, sehingga memberikan keringanan kepada para investornya.

c. Obligasi dengan diskon penerbitan awal yaitu semua obligasi yang pada awalnya ditawarkan dengan harga di bawah nilai parinya.

4. Batas Waktu (Maturity)

5. Indenture

Indenture merupakan kesepakatan hukum antara perusahaan penerbit obligasi dan perwalian obligasi yang mewakili pemegang obligasi. Surat perjanjian menyediakan term spesifik mengenai persetujuan pinjaman, yang mencakup uraian dari obligasi, hak pemegang obligasi, hak perusahaan penerbit obligasi, dan tanggung jawab perwalian.

6. Tingkat Penghasilan Lancar

Tingkat penghasilan lancar obligasi mengacu pada keuntungan yang diperoleh oleh pihak yang membeli obligasi dari bunga yang telah ditetapkan terhadap harga obligasi di pasaran.

7. Peringkat Obligasi

Peringkat obligasi mencakup penilaian tentang potensi risiko masa depan dari suatu obligasi.

2.3. Jenis-jenis Obligasi

Menurut Tandelilin (2010:247), ada beberapa jenis obligasi perusahaan dengan masing-masing karakteristik yang berbeda:

1. Obligasi Dengan Jaminan (mortgage bonds)

2. Obligasi Tanpa Jaminan (debentures atau unsecured bond)

Obligasi tanpa jaminan dalah obligasi yang diterbitkan tanpa menggunakan suatu jaminan aset real tertentu. Sama halnya dengan mortgage bond, perusahaan juga bisa menerbitkan obligasi tanpa jaminan lagi setelah obligasi tanpa jaminan diterbitkan, atau disebut sebagai subordinated (junior) debentures.

3. Obligasi Konversi

Obligasi konversi merupakan obligasi yang memberikan hak kepada pemegangnya untuk menukar obligasi tersebut dengan sejumlah saham perusahaan pada harga yang telah ditetapkan, sehingga pemegang obligasi mempunyai kesempatan untuk memperoleh keuntungan dari selisih penjualan dan pembelian saham.

4. Obligasi yang disertai Warrant.

Obligasi yang disertai dengan adanya warrant berarti pemegang obligasi mempunyai hak untuk membeli saham perusahaan pada harga yang telah ditentukan. Sama halnya dengan obligasi konversi, pemegang obligasi dengan waran akan mempunyai kesempatan untuk mendapatkan keuntungan jika harga saham mengalami kenaikan.

5. Obligasi Tanpa Kupon (zero coupon bond)

6. Obligasi Dengan Tingkat Bunga Mengambang (Floating Rate Bond)

Obligasi dengan tingkat bunga mengambang adalah obligasi yang memberikan tingkat bunga yang besarnya disesuaikan dengan fluktuasi tingkat bunga pasar yang berlaku. Umumnya obligasi ditawarkan dengan menggunakan kupon sebesar persentase tertentu dari suku bunga deposito atau bisa juga kombinasi dengan suku bunga tetap.

7. Putable Bond

Putable bond adalah obligasi yang memberikan hak kepada pemegang obligasi untuk menerima pelunasan obligasi sesuai dengan nilai par sebelum waktu jatuh tempo. Putable bond akan melindungi pemegang obligasi terhadap fluktuasi. jika tingkat bunga pasar mengalami kenaikan dan harga obligasi akan mengalami penurunan maka pemegang obligasi mempunyai hak untuk meminta pelunasan perusahaan, sehingga pemegang obligasi tersebut dapat menginvestasikan kembali dananya pada tingkat bunga yang sesuai dengan tingkat bunga pasar yang berlaku.

8. Junk Bond

Junk bond adalah obligasi yang memberikan tingkat keuntungan (kupon) yang tinggi, tetapi juga mengandung risiko yang sangat tinggi pula. Junk bond

diterbitkan oleh perusahaan-perusahaan yang berisiko tinggi atau oleh perusahaan yang ingin membiayai suatu rencana merger atau akuisisi.

9. Sovereign Bonds

2.4. Imbal Hasil Obligasi (Yield Obligasi)

Imbal hasil obligasi merupakan pendapatan obligasi yang dapat diperoleh dari hasil obligasi dan bunga obligasi. Analis dan investor menggunakan beberapa ukuran yield untuk menentukan imbalan atas investasi obligasi. Menurut Tandelilin (2010:257) beberapa ukuran yield obligasi yang dapat digunakan oleh investor, yaitu:

1. Nominal Yield dan Current Yield

Nominal yield atau lebih dikenal dengan sebutan tingkat kupon adalah penghasilan bunga kupon tahunan yang dibayarkan pada pemegang obligasi. tingkat bunga kupon dinyatakan sebagai persentase nilai nominal.

Tingkat Kupon = Penghasilan bunga tahunan

Nilai nominal

Current Yield adalah penghasilan bunga kupon tahunan dibagi dengan harga pasar obligasi.

Current Yield = Penghasilan bunga tahunan Harga pasar obligasi

2. Yield To Maturity (YTM)

Yield To Maturity bisa diartikan sebagai tingkat return majemuk yang akan diterima investor jika pembeli obligasi pada harga pasar saat ini dan menahan obligasi tersebut hingga jatuh tempo. yield to maturity merupakan ukuran yield

Untuk menghitung yield to maturity digunakan persamaan sebagai berikut

n = Jumlah tahunan sampai dengan jatuh tempo obligasi Ci = Pembayaran kupon untuk obligasi i setiap tahunnya YTM = Yield to maturity

Pp = Nilai par dari obligasi

Yield to maturity adalah nilai yang dicari dengan menggunakan data harga obligasi saat ini, waktu jatuh tempo, kupon dan nilai par obligasi yang diketahui dengan cara mencoba-coba memasukkan nilai yang paling mendekati dengan menggunakan persamaan sebagai berikut (Tandelilin, 2010:260):

YTM* =

3. Yield To Call (YTC)

Yield to call (YTC) adalah yield yang diperoleh pada obligasi yang bisa dibeli kembali (callable). Obligasi yang callable berarti bahwa emiten bisa melunasi atau membeli kembali obligasi yang telah diterbitkannya dari tangan investor yang memegang obligasi tersebut, sebelum jatuh tempo. Umumnya obligasi yang mempunyai peluang besar untuk dilunasi sebelum jatuh tempo adalah obligasi-obligasi yang dijual pada harga premi (misalnya obligasi yang kuponnya tinggi dan mempunyai harga pasar diatas nilai parinya). Untuk menghitung yield to call digunakan persamaan sebagai berikut (Tandelilin, 2010:265):

P =

∑

Ci/2 �1+YTC2 � t

+

Pc

�1+YTC2 � 2c 2c

t=1

Dimana:

P = Harga pasar obligasi saat ini

YTC = Yield to call

Ci = Pendapatan kupon per tahun

c = Periode sampai dengan saat obligasi dilunasi (first call date) Pp = Call price obligasi

Yield to call (YTC) dihitung sama dengan menghitung Yield To Maturity

YTC* =

Ci+ Pc-P

n Pc+P

2

Dimana:

YTC* = Nilai yield to call (YTC) yang mendekati P = Harga obligasi pada saat ini (t=0)

n = Jumlah tahun sampai dengan yield to call yang terdekat Ci = Pendapatan kupon per tahun

Pc = Call price obligasi

4. Realized (horizon) Yield

Realized (horizon) yield Atau yield yang terealisasi (horizon) adalah tingkat return harapan investor dari sebuah obligasi, jika obligasi tersebut dijual kembali oleh investor sebelum waktu jatuh temponya. Di samping itu, yield

yang teralisasi (horizon) dapat juga digunakan untuk mengestimasi tingkat return yang dapat diperoleh investor dengan menggunakan strategi perdagangan tertentu. Untuk menghitung yield yang teralisasi digunakan persamaan sebagai berikut (Tandelilin, 2010:267):

P =

∑

Ci/2 �1+RY 2 �t

+

Pf�1+RY2 � 2h 2h

Dimana:

P = Harga pasar obligasi pada saat ini RY = Yield yang terealisasi (horizon) Ci = Pendapatan kupon per tahun

h = Periode investasi obligasi (dalam tahun) Pf = Harga jual obligasi di masa yang akan datang

Menghitung realized (horizon) Yield yang mendekati juga digunakan perhitungan sama seperti untuk menghitung perkiraan yield to call dan yield to maturity yaitu dengan persamaan sebagai berikut (Tandelilin, 2010:268):

RY* =

Ci+ Pf-P

n Pf+P

2

Dimana:

RY* = Nilai yield yang terealisasi (horizon) yang mendekati P = Harga obligasi pada saat ini (t=0)

h = Periode investasi obligasi (dalam tahun) Ci = Pendapatan kupon obligasi per tahun

Kegunaan masing-masing yield tersebut dapat diringkas seperti dalam tabel berikut :

Tabel 2.1

Kegunaan masing-masing yield obligasi.

Ukuran yield Kegunaan

Nominal Yield Mengukur tingkat kupon

Current Yield Mengukur tingkat pendapatan sekarang

Yield To Maturity (YTM) Mengukur tingkat return harapan jika obligasi disimpan sampai waktu jatuh temponya

Yield To Call (YTC) Mengukur tingkat return harapan untuk dilunasi (call) sebelum jatuh tempo

Realized (horizon) Yield Mengukur tingkat return harapan untuk obligasi yang akan dijual sebelum jatuh tempo.

Sumber : Tandelilin, (2010:267)

2.5. Peringkat Obligasi (Bond Rating)

Dalam Keown et al. (2011:237) dinyatakan, John Moody pertama kali membuat peringkat obligasi pada tahun 1909. Sejak saat itu ada tiga agensi yakni

Moody’s, Standard and Poor’s, dan Fitch Investor Service membuat peringkat pada perusahaan obligasi. Peringkat obligasi mencakup penilaian atas risiko obligasi yang mungkin terjadi kemudian.

Faktor historikal memainkan peran penting dalam menentukan peringkat obligasi. Peringkat obligasi secara umum dipengaruhi oleh:

1. Proporsi modal terhadap hutang 2. Tingkat profitabilitas perusahaan

3. Tingkat kepastian dalam menghasilkan pendapatan 4. Besar kecilnya perusahaan

5. Sedikit penggunaan hutang subordinat

Peringkat obligasi juga akan mempengaruhi tingkat pengembalian obligasi yang diinginkan oleh investor. Semakin buruk peringkat suatu obligasi, maka akan semakin tinggi tingkat pengembalian hasil yang dituntut atas suatu obligasi. Peringkat ini menjadi sangat penting artinya bagi para manajer keuangan karena merupakan indikator atas risiko sebuah obligasi yang akhirnya memperngaruhi tingkat pengembalian yang harus dibayarkan atas dana pinjaman.

2.6. Syarat-Syarat Penilaian Peringkat Obligasi PT PEFINDO

Persyaratan penilaian peringkat PT PEFINDO yang diperoleh dari situs resmi PT PEFINDO

1. Persyaratan Umum Penilaian

a. Secara umum, suatu perseroan terbatas yang telah beroperasi selama lebih dari 5 (lima) tahun, meskipun PEFINDO juga melakukan rating untuk Perusahaan yang beroperasi selama kurang dari 5 (lima) tahun.

b. Laporan keuangan diaudit oleh Akuntan Publik terdaftar di BAPEPAM - LK yang dapat dipertanggungjawabkan untuk 2 (dua) tahun terakhir.

c. Laporan terbaru keuangan yang telah diaudit tidak melebihi 180 (seratus delapan puluh) hari sejak tanggal penutupan laporan keuangan. Jika laporan audit keuangan perusahaan melebihi batas, maka laporan keuangan internal harus disertai dengan pernyataan yang ditandatangani oleh Direksi dan Komisaris yang menyatakan bahwa laporan keuangan internal benar-benar mencerminkan kondisi keuangan saat ini perseroan bersama dengan nama akuntan publik.

2. Informasi Dasar yang diperlukan untuk penilaian

a. Laporan audit perusahaan keuangan untuk 5 (lima) tahun terakhir dan paling tidak untuk 2 (dua) tahun terakhir yang telah diaudit laporan keuangannya oleh akuntan publik yang terdaftar di Bapepam-LK.

c. Prospektus baru perusahaan (memorandum informasi) yang telah dikeluarkan dan laporan tahunan untuk 3 (tiga) tahun.

d. Sebuah deskripsi singkat mengenai kegiatan bisnis dan informasi penting lainnya pada perusahaan, perusahaan induk, afiliasi dan anak perusahaan serta grup perusahaan pada umumnya.

2.7. Kategori Pemeringkatan pada PT PEFINDO

Situs resmi PEFINDO

Tabel 2.2

Kategori Rating Pada PT PEFINDO

idAAA Efek Utang dengan peringkat idAAA merupakan Efek Utang yang didukung oleh kemampuan Obligor yang superior relatif

dibanding entitas Indonesia lainnya untuk memenuhi kewajiban finansial jangka panjangnya sesuai dengan yang diperjanjikan. idAA Efek Utang dengan peringkat idAA memiliki kualitas kredit sedikit

di bawah peringkat tertinggi, didukung oleh kemampuan Obligor yang sangat kuat untuk memenuhi kewajiban finansial jangka panjangnya sesuai dengan yang diperjanjikan, relatif dibandingkan ekuitas Indonesia lainnya.

idA Efek Utang dengan Peringkat idA memiliki dukungan kemampuan Obligor yang kuat dibandingkan entitas Indonesia lainnya untuk memenuhi kewajiban finansial jangka panjangnya sesuai dengan yang diperjanjikan, namun cukup peka terhadap perubahan keadaan yang merugikan

idBBB Efek Utang dengan peringkat idBBB didukung oleh kemampuan obligor yang memadai relatif dibandingkan entitas Indonesia lainnya untuk memenuhi kewajiban finansial jangka panjangnya sesuai dengan yang diperjanjikan, namun kemampuan tersebut dapat diperlemah oleh perubahan keadaan bisnis dan perekonomian yang merugikan.

idBB Efek Utang dengan peringkat idBB menunjukkan dukungan

kemampuan Obligor yang agak lemah relatif dibandingkan entitas Indonesia lainnya untuk memenuhi kewajiban finansial jangka panjangnya sesuai dengan yang diperjanjikan, serta peka terhadap keadaan bisnis dan perekonomian yang tidak menentu dan

merugikan.

idB Efek utang dengan peringkat idB menunjukkan parameter perlindungan yang sangat lemah. Walaupun obligor masih

memiliki kemampuan untuk memenuhi kewajiban finansial jangka panjangnya, namun adanya perubahan keadaan bisnis dan

perekonomian yang merugikan akan memperburuk kemampuan tersebut untuk memenuhi kewajiban finansialnya.

idCCC Hutang dengan peringkat ini rentan terhadap non-payment, dan tergantung pada bisnis yang menguntungkan dan kondisi keuangan bagi obligor untuk memenuhi hutang jangka panjangnya.

idD Keamanan hutang pada peringkat ini dalam gagal bayar, atau gagal memenuhi kewajiban, terjadi secara otomatis pada kewajiban non-payment yang pertama kali. Pengecualian dibenarkan bila

pembayaran bunga lewat dari tanggal jatuh tempo yang dilakukan dalam masa tenggang.

2.8. Reaksi Pasar Saham

Menurut Jogiyanto (2003:369), bagaimana suatu pasar bereaksi terhadap suatu informasi untuk mencapai harga keseimbangan yang baru merupakan hal yang penting. Jika pasar bereaksi dengan cepat dan akurat untuk mencapai harga keseimbangan baru yang sepenuhnya mencerminkan informasi yang tersedia, maka kondisi pasar seperti ini disebut dengan pasar efisien. Efisiensi pasar seperti ini disebut dengan efisiensi pasar secara informasi (informationally efficient market) yaitu bagaimana pasar bereaksi terhadap informasi yang tersedia.

Menurut Tandelilin (2010:219), bahwa reaksi-reaksi pasar saham dapat berupa adanya suatu proses penyesuain harga sekuritas menuju harga keseimbangan yang baru, sebagai respon atas informasi baru yang masuk ke pasar. Pada waktu tertentu pasar bisa overadjusted atau underadjusted ketika bereaksi terhadap informasi baru, sehingga harga baru yang terbentuk tersebut bisa jadi tidak mencerminkan nilai intrinsik dari sekuritas tersebut.

Adanya perubahan harga saham sebagai bentuk reaksi pasar saham dalam menanggapi informasi yang masuk ke dalam pasar saham yang kemudian akan menyebabkan terjadinya return tak normal, yang artinya adanya selisih antara

2.9. Efisiensi Pasar Saham

Menurut Tandelilin (2010:219), pasar yang efisien adalah pasar dimana harga semua sekuritas yang diperdagangkan telah mencerminkan semua informasi yang tersedia. Beberapa kondisi tercapainya kondisi pasar yang efisien adalah sebagai berikut :

1. Ada banyak investor yang rasional dan berusaha untuk memaksimalkan profit. Investor-investor tersebut secara aktif berpartisipasi di pasar dengan menganalisis, menilai, dan melakukan perdagangan saham.

2. Semua pelaku pasar dapat memperoleh informasi pada saat yang sama dengan cara yang murah dan mudah.

3. Informasi yang terjadi bersifat random.

4. Investor bereaksi secara cepat terhadap informasi baru, sehingga harga sekuritas akan berubah sesuai dengan perubahan nilai sebenarnya akibat informasi tersebut.

Menurut Bodie et al. (2006:479), pernyataan bahwa harga saham telah mencerminkan seluruh informasi yang tersedia disebut juga hipotesis pasar efisien (Efficient market hypothesis-EMH) yang dibagi menjadi 3 (tiga) bagian, yaitu: 1. Hipotesis Bentuk Lemah (weak-form)

Hipotesis bentuk lemah menyebutkan bahwa harga saham telah mencerminkan seluruh informasi yang dapat diturunkan dengan menguji data perdagangan pasar berupa harga historis, volume perdagangan, dan bunga pinjaman.

2. Hipotesis Bentuk Semikuat (semistrong-form)

Hipotesis bentuk semikuat menyebutkan bahwa seluruh informasi yang tersedia untuk publik tentang prospek suatu perusahaan seharusnya tercermin pada harga pasar saham. Informasi tersebut meliputi, selain harga masa lalu, data fundamental tentang lini produk perusahaan, kualitas manajemen, komposisi neraca, hak paten yang dipegang, prediksi laba, serta praktik akuntansi.

3. Hipotesis Bentuk Kuat (strong-form)

2.10. Studi Peristiwa (Event Study)

Istilah pasar yang efisien secara informasi mendorong diadakannya metodologi riset yang kuat. Jika harga sekuritas mencerminkan seluruh informasi yang tersedia saat ini, maka perubahan harga akan mencerminkan informasi baru.

Menurut Tandelilin (2010:239), event studies merupakan penelitian yang mengamati dampak dari pengumuman informasi terhadap harga sekuritas. Penelitian event studies biasanya berkaitan dengan seberapa cepat suatu informasi yang masuk ke pasar dapat tercermin pada harga saham.

Menurut Bodie et al (2006:491), studi peristiwa (event study)

menggambarkan sebuah teknik riset keuangan empiris yang memungkinkan seorang pengamat menilai dampak dari suatu peristiwa terhadap harga saham perusahaan. Kita ingin mengukur dampak dari imbal hasil yang tidak diharapkan yang dihasilkan dari peristiwa tersebut.

Strategi umum dalam studi peristiwa adalah untuk membuat estimasi imbal hasil abnormal disekitar tanggal dimana informasi baru tentang saham diumumkan ke pasar dan dikaitkan dengan kinerja saham abnormal terhadap informasi baru tersebut. Tahap pertama dalam studi peristiwa adalah membuat estimasi a dan b untuk setiap sekuritas yang sedang diteliti. Selanjutnya, tanggal pengumuman informasi untuk setiap perusahaan dicatat. Terakhir imbal hasil

Satu masalah yang mempersulit studi peristiwa adalah timbulnya kebocoran informasi. Kebocoran terjadi ketika informasi yang terkait dengan suatu peristiwa yang relevan disampaikan kepada sekelompok kecil investor sebelum pengumuman publik secara resmi. Dalam hal ini indikator yang lebih baik adalah menghitung imbal hasil abnormal kumulatif, yaitu penjumlahan dari imbal hasil

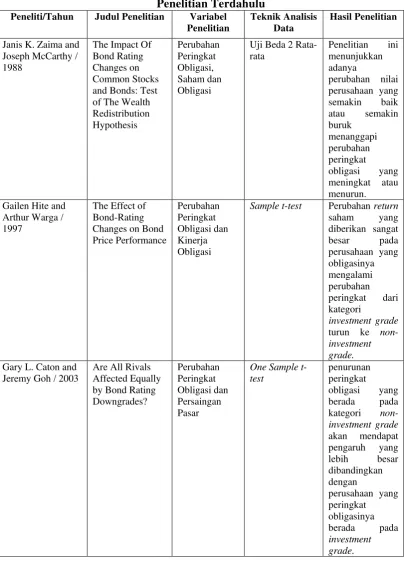

2.11. Penelitian Terdahulu

Menurut penelitian yang dilakukan oleh Caton dan Goh (2003) diperoleh hasil penurunan peringkat obligasi yang berada pada kategori non-investment grade akan mendapat pengaruh yang lebih besar dibandingkan dengan perusahaan yang peringkat obligasinya berada pada investment grade. Penelitian ini menemukan bahwa estimasi pendapatan perusahaan turun secara signifikan dibawah rata-rata setelah pengumuman penurunan peringkat obligasi.

Menurut penelitian yang dilakukan oleh Hite dan Warga (1997), yang menggunakan daftar harga saham secara bulanan mulai dari 12 (dua belas) bulan sebelum dan 12 (dua belas) bulan sesudah pengumuman perubahan peringkat obligasi menyatakan bahwa, perubahan return saham yang diberikan sangat besar pada perusahaan yang obligasinya mengalami perubahan peringkat dari kategori

investment grade turun ke non-investment grade. Perusahaan yang mengalami penurunan peringkat menunjukkan dampak yang signifikan pada periode sebelum dan sesudah pengumuman penurunan peringkat obligasi. Namun return untuk kenaikan peringkat obligasi menunjukkan bukti dampak yang lemah apabila terjadi perubahan kenaikan peringkat antar investment grade.

Menurut Kawedar dan Suswanti (2009), terdapat perbedaan yang signifikan rata-rata abnormal return sebelum dan sesudah pengumuman bond rating. Dari temuan ini dapat disimpulkan bahwa investor menyambut positif peristiwa pengumuman bond rating, sehingga terjadi aksi peningkatan jual beli saham untuk memperoleh keuntungan di masa datang. Informasi pengumuman bond rating memiliki kandungan informasi yang cukup yang menyebabkan terjadinya perbedaan dalam preferensi investor yang tercermin dalam perubahan abnormal return saham.

Menurut penelitian Zuhrohtun dan Baridwan (2005) menyatakan bahwa, tidak adanya respon investor terhadap pengumuman peringkat obligasi yang mengalami upgrade, karena investor menganggap perubahan ini disebabkan karena ekspektasi agen pemeringkat terhadap penjualan, laba, dan arus kas masa depan perusahaan. Oleh karena ekspektasi tersebut tidak terlepas dari kondisi ketidakpastian bisnis di masa depan, maka investor yang konservatif dan tidak menyukai resiko (risk averse) tidak akan merespon pengumuman upgrade

Tabel 2.3 Penelitian Terdahulu

Peneliti/Tahun Judul Penelitian Variabel

Penelitian

Lanjutan Tabel 2.3

2.12. Kerangka Konseptual

Kerangka konseptual merupakan model pemikiran tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah yang penting. Kerangka konseptual akan menjelaskan secara teoritis hubungan antara variabel yang akan diteliti.

Menurut Jogiyanto (2003: 392) studi peristiwa merupakan studi yang mempelajari reaksi pasar terhadap suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman. Kandungan informasi adalah informasi yang terdapat dalam suatu pengumuman yang dapat mempengaruhi reaksi dari pasar. Pengujian kandungan informasi dimaksudkan untuk melihat reaksi dari suatu pengumuman. Jika pengumuman mengandung informasi (information content), maka diharapkan pasar bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan harga dari sekuritas bersangkutan. Reaksi ini dapat diukur dengan menggunakan

return sebagai nilai perubahan harga atau dengan menggunakan abnormal return

saham perusahaan.

Samsul (2006:267) menyatakan bahwa, reaksi pasar saham dapat berupa pergerakan harga saham secara acak yang bergantung pada informasi baru (new information) yang akan diterima, tetapi informasi tersebut tidak diketahui kapan akan diterimanya sehingga informasi baru dan harga saham disebut unpredictable.

mempengaruhi harga saham sekarang yang merupakan bentuk reaksi pasar saham menanggapi suatu informasi yang muncul.

Harianto dan Sudomo (2001:246) menyatakan bahwa, pemeringkatan obligasi akan berpengaruh pada posisi kepercayaan investor pada pemenuhan kewajiban perusahaan. Kepercayaan investor akan semakin ketat dengan rating yang rendah. Pada umumnya, persyaratan hutang akan dihubungkan dengan kepemilikan saham atau mungkin janji untuk mengkonversi dengan saham apabila suatu saat diperlukan. Pemeringkatan obligasi akan mempengaruhi harga obligasi dan juga sangat mungkin mempengaruhi surat berharga lainnya yang dikeluarkan oleh perusahaan yang sama.

Gambar 2.1 Kerangka Konseptual

2.13. Hipotesis

Berdasarkan perumusan masalah dan kerangka konseptual, maka hipotesis yang diajukan adalah sebagai berikut:

1. Pasar saham bereaksi positif terhadap pengumuman kenaikan peringkat obligasi.

2. Pasar saham bereaksi negatif terhadap pengumuman penurunan peringkat obligasi.

Reaksi Pasar (Return Tak Normal +/-) Pengumuman Peringkat

BAB III

METODE PENELITIAN

3.1. Jenis penelitian

Jenis penelitian ini adalah studi peristiwa (event study) yang memungkinkan seorang pengamat melihat dampak dari suatu informasi terhadap harga saham yang kemudian menyebabkan munculnya return tak normal dari perusahaan tersebut. Tujuan penelitian ini adalah untuk melihat reaksi pasar saham yang muncul menanggapi perubahan peringkat obligasi yang dilihat dari perubahan harga saham dan return tak normal yang terjadi.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet

dengan situs

adalah bulan Agustus 2013 sampai dengan bulan November 2013.

3.3. Batasan Operasional

Batasan operasional berguna agar peneliti bisa lebih fokus dalam melakukan pengamatan. Batasan operasional penelitian ini adalah :

2. Harga saham perusahaan yang digunakan dalam penelitian adalah harga saham harian menggunakan harga penutupan, mulai dari 7 (tujuh) hari sebelum dan 7 (tujuh) hari sesudah pengumuman perubahan peringkat obligasi.

3.4. Definisi Operasional

Definisi operasional dari variabel-variabel yang akan diteliti adalah sebagai berikut :

1. Pengumuman Peringkat Obligasi (X)

Pengumuman peringkat obligasi adalah penyampaian informasi mengenai adanya kenaikan ataupun penurunan peringkat obligasi yang dilihat dari ada atau tidaknya perubahan status obligasi tersebut dari status sebelumnya. Dikatakan mengalami perubahan apabila status peringkat sekarang lebih tinggi atau lebih rendah dari status sebelumnya.

2. Reaksi Pasar Saham (Y)

3.5. Populasi dan Sampel Penelitian

Populasi adalah suatu kelompok dari elemen penelitian, dimana elemen adalah unit terkecil yang merupakan sumber dari data yang diperlukan (Kuncoro, 2009:123). Pada penelitian ini populasi yang digunakan adalah perusahaan-perusahaan yang mengalami perubahan peringkat obligasi selama periode 2011 - 2013 yang diterbitkan oleh PT PEFINDO.

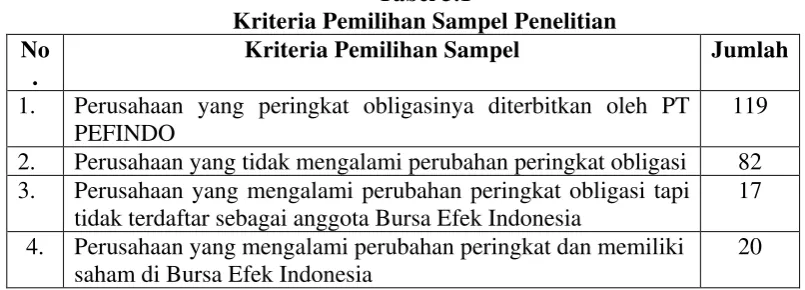

Sampel adalah bagian dari populasi yang diharapkan dapat mewakili populasi penelitian (Kuncoro, 2009:122). Teknik pengambilan sampel penelitian ini menggunakan desain non-probability sampling dengan metode purposive sampling dimana pemilihan sampel berdasarkan pertimbangan tertentu yang disesuaikan dengan tujuan dan masalah penelitian. Kriteria pemilihan sampel yang digunakan oleh peneliti adalah perusahaan yang mengalami perubahan peringkat obligasi yang diterbitkan oleh PT PEFINDO dan aktif dalam penerbitan saham pada periode yang sama. Oleh karena itu, diperoleh hasil pemilihan sampel sebagai berikut:

Tabel 3.1

Kriteria Pemilihan Sampel Penelitian No

.

Kriteria Pemilihan Sampel Jumlah 1. Perusahaan yang peringkat obligasinya diterbitkan oleh PT

PEFINDO

119 2. Perusahaan yang tidak mengalami perubahan peringkat obligasi 82 3. Perusahaan yang mengalami perubahan peringkat obligasi tapi

tidak terdaftar sebagai anggota Bursa Efek Indonesia

17 4. Perusahaan yang mengalami perubahan peringkat dan memiliki

saham di Bursa Efek Indonesia

20

15 (lima belas) perusahaan yang mengalami kenaikan peringkat (upgrade) dan 5 (lima) perusahaan yang mengalami penurunan peringkat (downgrade).

Perusahaan yang digunakan sebagai sampel dapat dilihat pada tabel berikut: Tabel 3.2

Daftar Perusahaan yang Mengalami Perubahan Peringkat Obligasi

No. Nama Perusahaan Kode

5. Bank Internasional Indonesia Tbk. BNII Naik

6. Bank Permata Tbk. BNLI Naik

7. Bank Victoria Internasional Tbk. BVIC Naik

8. Bank OCBC NISP Tbk. NISP Naik

9. Bakrieland Development Tbk. ELTY Turun

10. Bakrie Telkom Tbk. BTEL Turun

18. Wahana Ottomitra Multhiarta WOMF Naik

19. Waskita Karya (Persero) Tbk. WSKT Naik

20. XL Axiata Tbk. EXCL Naik

3.6. Jenis Data

3.7. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan studi dokumentasi yaitu dengan mengumpulkan data pendukung berupa literatur, jurnal penelitian, dan buku-buku referensi serta mengumpulkan data laporan yang diperlukan berupa data internet yang dipublikasikan oleh Bursa Efek Indonesia dan PT PEFINDO.

3.8. Teknik Analisis Data

Pengujian menggunakan uji parametrik one sample t-test untuk hipotesis pertama dan hipotesis kedua terhadap return Tak Normal yang dilakukan pada kelompok perusahaan yang mengalami kenaikan peringkat obligasi dan yang mengalami penurunan peringkat obligasi. Langkah-langkah analisis data dilakukan dengan tahap-tahap sebagai berikut :

1. Mengumpulkan sampel, yaitu harga saham perusahaan yang obligasinya mengalami perubahan peringkat menurut data yang diterbitkan oleh PT. PEFINDO

2. Mengamati tanggal pengumuman peringkat obligasi

3. Menentukan periode pengamatan, yaitu harga saham harian 7 (tujuh) hari sebelum perubahan peringkat obligasi dan 7 (tujuh) hari sesudah perubahan peringkat obligasi

Ri =

Pt-Pt-1

Pt-1

Dimana:

Ri = Return saham

�� = Harga saham pada periode t

��−1 = Harga saham pada periode t-1

5. Menghitung Return pasar dengan menggunakan rumus dalam Kawedar dan Suwanti sebagai berikut:

Rm =

IHSGt-IHSGt-1

IHSGt-1

Dimana:

Rm = Return pasar

����� = Indeks Harga Saham Gabungan pada periode t

�����−1 = Indeks Harga Saham Gabungan pada periode t-1

6. Menghitung Return Tak Normal (RTN) di sekitar periode peristiwa (beberapa waktu sebelum dan sesudah pengumuman peristiwa terjadi) dengan rumus dalam Kawedar dan Suwanti sebagai berikut:

RTNit = Rit – Rm Dalam hal ini:

3.9. Pengujian Hipotesis

Langkah-langkah pengujian hipotesis sebagai berikut:

1. Menentukan formulasi Hipotesis

�

0 dan Hipotesis�

1 untuk hipotesis pertama.�

0 : RTN ≤ 0: Pasar saham tidak bereaksi positif terhadap pengumumankenaikan peringkat obligasi.

�

1 : RTN > 0: Pasar saham bereaksi positif terhadap pengumuman kenaikanperingkat obligasi.

2. Menentukan formulasi Hipotesis

�

0 dan Hipotesis�

1 untuk hipotesis kedua.�

0: RTN ≤ 0: Pasar saham bereaksi negatif terhadap pengumuman penurunanperingkat obligasi.

�

1 : RTN > 0: Pasar saham tidak bereaksi negatif terhadap pengumumanpenurunan peringkat obligasi.

3. Menentukan level of significance(LOS) sebesar α = 5%

4. Menentukan nilai t hitung dengan menggunakan persamaan:

t

=

RTN sesudah-RTN sebelumσsesudahn 2+ σsebelum 2

n

σ sebelum

=

�∑ RTN-RTNsebelumn i=1

(n-1)

σ sesudah

=

�∑ RTN-RTNsesudahn i=1

5. Kriteria pengujian sebagai berikut: a. Hipotesis pertama

�

0diterima jikat

hitung ≤t

tabel atau Sig. > 0,05 pasar saham tidak bereaksipositif terhadap pengumuman kenaikan peringkat obligasi

�

0ditolak jikat

hitung >t

tabel atau Sig. < 0,05 pasar saham bereaksi positifterhadap pengumuman kenaikan keringkat obligasi b. Hipotesis kedua

�

0 diterima jika thitung ≤t

tabel atau Sig. > 0,05 pasar saham bereaksinegatif terhadap pengumuman penurunan peringkat obligasi.

�

0ditolak jikat

hitung >t

tabel atau Sig. < 0,05 pasar saham tidak bereaksiBAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Sejarah Singkat Bursa Efek Indonesia

Bursa efek atau pasar modal telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan.

4.2. Sejarah Singkat PT PEFINDO

PT. PEFINDO atau "PT Pemeringkat Efek Indonesia" didirikan di Jakarta pada tanggal 21 Desember 1993, melalui inisiatif (BAPEPAM) dan memperoleh izin usahanya dari BAPEPAM dengan Nomor. 39/PM-PI/1994 dan menjadi salah satu lembaga penunjan

Tugas utama PEFINDO adalah untuk menyediakan suatu peringkat atas risiko kredit yang objektif, independen, serta dapat dipertanggung jawabkan atas penerbitan surat hutang yang diperdagangkan kepada masyarakat luas. Disamping melaksanakan kegiatannya dalam melakukan pemeringkatan surat hutang, PEFINDO juga menerbitkan dan mempublikasikan informasi kredit sehubungan dengan pasar perdagangan efek. Publikasi ini terdiri dari opini kredit atas perusahaan-perusahaan penerbit

PEFINDO adalah merupaka Desember 2006 tercatat dimiliki oleh 96 perusahaan domestik, yang terdiri dari perusahaan digunakan dan kriteria dalam melakukan pemeringkatan, maka PEFINDO

didukung oleh mitra globalnya yaitu

4.3. Profil Perusahaan Sampel

4.3.1 Perusahaan yang Mengalami Kenaikan Peringkat Obligasi 1. Aneka Tambang (Persero) Tbk. (ANTM)

PT Aneka Tambang (Persero) Tbk (ANTM) didirikan dengan nama "Perusahaan Negara (PN) Aneka Tambang" tanggal 05 Juli 1968 dan mulai beroperasi secara komersial pada tanggal 5 Juli 1968. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan ANTM adalah di bidang pertambangan berbagai jenis bahan galian, serta menjalankan usaha di bidang industri, perdagangan, pengangkutan dan jasa lainnya yang berkaitan dengan galian tersebut. Pada tanggal 27 November 1997, ANTM memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan penawaran umum perdana saham ANTM kepada masyarakat dan saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal tersebut. Pada tanggal 30 Januari 2013, Pefindo mengumumkan kenaikan peringkat obligasi PT Aneka Tambang (Persero) Tbk. dari id A- menjadi A.

2. Adhi Karya (Persero) Tbk. (ADHI)

Berdasarkan Anggaran Dasar Perusahaan, Ruang lingkup bidang usaha ADHI meliputi:

a. Konstruksi

b. Konsultasi manajemen dan rekayasa industri (Engineering Procurement and Construction (EPC),

c. Perdagangan umum, jasa pengadaan barang, industri pabrikasi, jasa dalam bidang teknologi informasi, real estat dan agro industri.

Saat ini kegiatan utama ADHI dalam bidang konstruksi, EPC, real estat dan jasa pengadaan barang. Perusahaan memulai kegiatan usaha komersialnya pada tahun 1960. Pada tanggal 8 Maret 2004, ADHI memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan penawaran umum perdana saham kepada masyarakat kemudian pada tanggal 18 Maret 2004 seluruh saham ADHI telah tercatat pada Bursa Efek Indonesia (BEI). Pada tanggal 18 April 2012, Pefindo mengumumkan kenaikan peringkat obligasi Adhi Karya (Persero) Tbk. dari id A- menjadi A.

3. Bank International Indonesia Tbk. (BNII)

BAPEPAM-LK untuk melakukan penawaran umum perdana saham BNII kepada masyarakat dan saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 21 Nopember 1989. Obligasi Bank Internasional Indonesia Tbk. mengalami kenaikan peringkat dari id AA+ menjadi AAA pada 12 November 2012.

4. Bank Permata Tbk. (BNLI)

PT Bank Permata Tbk (dahulu PT Bank Bali Tbk) Desember 1954 dan mulai beroperasi secara komersial pada tanggal 5 Januari 1955. Berdasarkan anggaran dasar perusahaan, ruang lingkup kegiatan BNLI adalah menjalankan kegiatan umum perbankan, termasuk menyediakan pembiayaan dan/atau melakukan kegiatan lain berdasarkan prinsip syariah. BNLI mulai melakukan kegiatan berdasarkan prinsip syariah sejak bulan Nopember 2004. Pada tanggal 02 Desember 1989, BNLI memperoleh izin dari Menteri Keuangan untuk melakukan penawaran umum perdana saham BNLI kepada masyarakatdan saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 15 Januari 1990. Obligasi Bank Permata Tbk. mengalami kenaikan peringkat dari idAA menjadi idAA+ pada 3 April 2013.

5. Bank Victoria Internasional Tbk. (BVIC)

memperoleh pernyataan efektif dari Menteri Keuangan untuk melakukan penawaran umum perdana saham BVIC kepada masyarakat. Saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 03 Juni 1999. Obligasi Bank Victoria Internasional Tbk. mengalami kenaikan peringkat dari idBBB+ menjadi idA- pada 3 April 2013

6. Bank OCBC NISP Tbk. (NISP)

7. Bumi Serpong Damai Tbk. (BDSE)

PT Bumi Serpong Damai T beroperasi secara komersial pada tahun 1989. Proyek real estat BSDE berupa Perumahan Bumi Serpong Damai yang berlokasi di Kecamatan Serpong, Kecamatan Legok, Kecamatan Cisauk dan Kecamatan Pagedangan, Propinsi Banten. Berdasarkan anggaran dasar perusahaan, ruang lingkup kegiatan BSDE adalah berusaha dalam bidang pembangunan real estat. BSDE telah dan sedang melaksanakan pembangunan kota baru sebagai wilayah pemukiman yang terencana dan terpadu yang dilengkapi dengan prasarana-prasarana, fasilitas lingkungan dan penghijauan dengan nama BSD City. Pada tanggal 28 Mei 2008, BSDE memperoleh pernyataan efektif dari BAPEPAM-LK untuk melakukan penawaran umum perdana saham BSDE kepada masyarakat dan saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 06 Juni 2008. Obligasi Bumi Serpong Damai Tbk. mengalami kenaikan peringkat dari idA+ menjadi idAA- pada 9 April 2013.

8. Matahari Putera Prima Tbk. (MPPA)

1. Jaringan toko serba ada yang menyediakan berbagai macam barang seperti kebutuhan sehari-hari, alat tulis, buku, mainan, obat-obatan, pakaian, perhiasan, tas, sepatu, kosmetik dan peralatan elektronik, dan

2. Pusat hiburan keluarga yang dikenal sebagai Time Zone.

Pada tanggal 29 Nopember 1992, MPPA memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan penawaran umum perdana saham MPPA kepada masyarakatda saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 21 Desember 1992. Obligasi Matahari Putera Prima Tbk. mengalami kenaikan peringkat peringkat dari idA- menjadi idA+ pada 13 Maret 2013.

9. Mitra Adiperkasa Tbk. (MAPI)

10. Pembangunan Jaya Ancol Tbk. (PJAA)

PT Pembangunan Jaya Ancol T beroperasi secara komersial pada tahun 1996. Berdasarkan anggaran dasar perusahaan, ruang lingkup kegiatan PJAA adalah berusaha dalam bidang pembangunan dan jasa. Saat ini PJAA berusaha dalam bidang, antara lain:

1. Real estat, yaitu pembangunan, penjualan dan penyewaan bangunan dan penjualan tanah kapling,

2. Pariwisata, yaitu mengelola pasar seni dan dermaga.

Pada tanggal 22 Juni 2004, PJAA memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan penawaran umum perdana saham PJAA kepada masyarakat. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 02 Juli 2004. Obligasi Pembangunan Jaya Ancol Tbk. mengalami kenaikan peringkat dari idA+ menjadi idAA- pada 2 Oktober 2012.

11. Summarecon Agung Tbk. (SMRA)

12. Wahana Ottomitra Multiartha (WOMF)

PT Wahana Ottomitra Multiartha Tbk (WOMF) dahulu PT Wahana Ometraco Multi Artha didirikan di Indonesia dengan nama PT Jakarta-Tokyo Leasing tanggal 23 Maret 1982 dan mulai memfokuskan kegiatannya pada pembiayaan konsumen untuk kendaraan bermotor roda dua sejak tahun 1997. Pada saat ini, Perusahaan terutama bergerak dalam bidang pembiayaan konsumen. Berdasarkan anggaran dasar perusahaan, ruang lingkup kegiatan perusahaan dalam bidang lembaga pembiayaan meliputi: sewa guna usaha, anjak piutang, pembiayaan konsumen dan kartu kredit. Pada tanggal 30 Nopember 2004, Perusahaan memperoleh Pernyataan Efektif dari BAPEPAM-LK untuk melakukan penawaran umum perdana saham dan saham perusahaan telah dicatatkan di Bursa Efek Jakarta dan Surabaya (sekarang Bursa Efek Indonesia) pada tanggal 13 Desember 2004. Obligasi Wahana Ottomitra mengalami kenaikan peringkat dari idAA- menjadi idAA pada 24 Maret 2011.

13. Waskita Karya (Persero) Tbk. (WSKT)

kemampuan di bidang jasa konstruksi, teknologi informasi serta kepariwisataan dan pengembang dengan menerapkan prinsip-prinsip Perusahaan Terbatas. Pada tanggal 10 Desember 2012, WSKT memperoleh pernyataan efektif dari Bapepam-LK untuk melakuka kepada masyarakat dan saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 19 Desember 2012. Obligasi Waskita Karya Tbk. mengalami kenaikan peringkat dari idA- menjadi idA pada 1 Maret 2013.

14. XL Axiata Tbk. (EXCL)

15. Apexindo Pratama Duta Tbk. (APEX)

Apexindo Pratama Duta T beroperasi secara komersial pada bulan Mei 1992. Berdasarkan anggaran dasar perusahaan, ruang lingkup kegiatan APEX terutama adalah memberikan jasa pemboran (drilling) baik di darat maupun di lepas pantai, bagi penghasil minyak dan gas bumi serta jasa-jasa terkait lainnya. Pada tanggal 27 Juni 2002, APEX memperoleh pernyataan efektif dari BAPEPAM-LK untuk melakukan penawaran umum perdana saham APEX (IPO) kepada masyarakat dan saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 10 Juli 2002. Obligasi Apexindo Pratama Duta Tbk. mengalami kenaikan peringkat dari idA- menjadi idA pada 28 Juni 2012.

4.3.2 Perusahaan yang Mengalami Penurunan Peringkat Obligasi 1. Bank ICB Bumiputera Tbk. (BAPB)

2. Bakrieland Development Tbk. (ELTY)

PT Bakrieland Development Tbk (dahulu PT Elang Realty Tbk) didirikan tanggal 12 Juni 1990 dan memulai kegiatan usaha komersialnya pada tahun 1969. Berdasarkan nggaran dasar perusahaan, ruang lingkup kegiatan ELTY adalah bergerak dalam bidang pembangunan, perdagangan dan jasa, termasuk usaha jasa manajemen dan penyertaan pada Entitas yang berhubungan dengan usaha real estat dan properti, serta dalam bidang infrastruktur. Pada tanggal 13 Oktober 1995, ELTY memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham (IPO) Perusahaan kepada masyarakat dan saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 30 Oktober 1995. Obligasi Bakrieland Development Tbk. mengalami penurunan peringkat dari idBB+ menjadi idBB pada 4 April 2012.

3. Bakrie Telecom Tbk. (BTEL)

4. BW Plantation Tbk. (BWPT)

PT BW Plantation T beroperasi secara komersial pada tahun 2004. Berdasarkan anggaran dasar perusahaan, ruang lingkup kegiatan BWPT terutama meliputi bidang industri dan pertanian. BWPT dan anak usaha menjalankan kegiatan usaha meliputi pengembangan perkebunan, pertanian, perdagangan, pengolahan hasil perkebunan dan lain-lain. Produk yang dihasilkan mencakup produk hasil kelapa sawit antara lain minyak kelapa sawit (Crude Palm Oil) dan inti sawit (kernel). Pada tanggal 19 Oktober 2009, BWPT memperoleh pernyataan efektif dari Menteri Keuangan untuk melakukan penawaran umum perdana saham BWPT kepada masyarakat dan saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 27 Oktober 2009. Obligasi BW Plantation Tbk. mengalami penurunan peringkat dari idA menjadi idA- pada 1 Agustus 2012.

5. Salim Ivomas Pratama (SIMP)

mengelola dan memelihara perkebunan tebu terpadu, kakao, kelapa dan teh, serta memproses, memasarkan dan menjual hasil-hasil perkebunan tersebut. Pada tanggal 27 Mei 2011, Perusahaan memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan penawaran umum perdana saham perusahaan kepada masyarakat. Obligasi Salim Ivomas mengalami penurunan peringkat dari idAA+ menjadi idAA pada 7 September 2011.

4.4 Analisis Data

4.4.1 Analisis Data Hipotesis Pertama

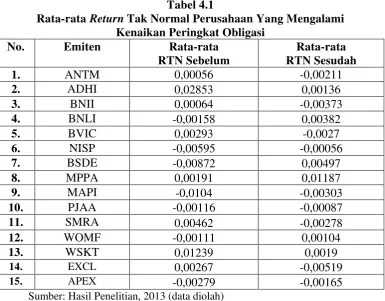

Analisis data hipotesis pertama menggunakan Microsoft Excel dengan bantuan SPSS untuk mengolah data rata-rata return tak normal sebelum dan sesudah bagi perusahaan yang mengalami kenaikan peringkat obligasi. Sebelum memperoleh rata-rata return tak normal, pengolahan data dilakukan terlebih dahulu untuk mencari actual return perusahaan-perusahaan yang mengalami kenaikan peringkat obligasi dan mencari market return perusahaan dengan menggunakan Indeks Harga Saham Gabungan (IHSG) pada periode yang sama. Dengan demikian, hasil pengolahan data actual return dan market return

Tabel 4.1

Rata-rata Return Tak Normal Perusahaan Yang Mengalami Kenaikan Peringkat Obligasi

Sumber: Hasil Penelitian, 2013 (data diolah)

Dari Tabel 4.1 ditunjukkan bahwa, perubahan yang terjadi dalam return tak normal perusahaan sebelum dan sesudah mengalami perubahan peringkat obligasi. Rata-rata return tak normal diperoleh dari pengurangan actual return

periode pengamatan. Untuk lebih jelas melihat bentuk reaksi pasar saham menanggapi perubahan kenaikan peringkat obligasi yang terjadi, pada penelitian kali ini peneliti menggunakan bantuan SPSS uji One Sampel T-test seperti yang ditunjukan pada Tabel 4.2 berikut:

Sumber: Hasil Penelitian,2013 (data diolah)

One-Sample Test

95% Confidence Interval of the Difference

Sumber: Hasil Penelitian,2013 (data diolah)

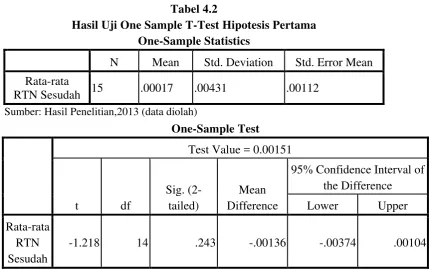

Dari Tabel 4.2 dapat dilihat nilai t hitung adalah 1,218. Tabel distribusi t

dicari pada α = 5% : 2 = 2,5% (uji 2 sisi) dengan derajat kebebasan (df) n-1 atau

15-1 = 14. Dengan pengujian 2 sisi (signifikansi = 0,025) hasil diperoleh untuk

t tabel sebesar 2,145. Kriteria penerimaan

�

0 adalah jika �ℎ����� ≤ ������ atauSig. > 0,05 yang artinya pasar saham tidak bereaksi positif terhadap pengumuman kenaikan peringkat obligasi. Dari hasil penelitian dapat dilihat �ℎ����� sebesar

1,218 yang berarti ≤ ������yaitu 2,145 dan Sig. sebesar 0,243 yang juga > 0,05. Tanda negatif pada t hitung tabel menunjukkan rata-rata return tak normal sesudah

Tabel 4.2

Hasil Uji One Sample T-Test Hipotesis Pertama One-Sample Statistics

N Mean Std. Deviation Std. Error Mean Rata-rata

pengumuman peringkat obligasi lebih kecil dibandingkan dengan rata-rata return tak normal sebelum pengumuman peringkat obligasi. Dengan demikian

dapat disimpukan hasil penelitian untuk uji hipotesis pertama

�

0 diterima yangartinya pasar saham tidak bereaksi positif terhadap pengumuman kenaikan peringkat obligasi.

4.4.2 Analisis Data Hipotesis Kedua

Analisis data hipotesis kedua menggunakan Microsoft Excel dengan bantuan SPSS untuk mengolah data rata-rata return tak normal sebelum dan sesudah bagi perusahaan yang mengalami penurunan peringkat obligasi. Cara yang digunakan sama seperti yang digunakan pada hipotesis pertama, sebelum memperoleh rata-rata return tak normal, pengolahan data juga dilakukan terlebih dahulu untuk mencari actual return perusahaan-perusahaan yang mengalami penurunan peringkat obligasi dan mencari market return perusahaan dengan menggunakan Indeks Harga Saham Gabungan (IHSG) pada periode yang sama. Dengan demikian, hasil pengolahan data actual return dan market return

Tabel 4.3

Rata-rata RTN Perusahaan Yang Mengalami Penurunan Peringkat Obligasi No. Emiten Rata-rata

RTN Sebelum

Rata-rata RTN Sesudah

1. BAPB -0,15207 0,05664

2. ELTY -0,00921 -0,00603

3. BTEL 0,00893 0,00374

4. BWPT -0,00876 -0,00039

5. SIMP -0,00166 0,00285

Sumber: Hasil Penelitian, 2013 (data diolah)

Dari Tabel 4.3 dapat dilihat perubahan yang terjadi dalam return tak normal perusahaan sebelum dan sesudah mengalami perubahan peringkat obligasi. Rata-rata return tak normal diperoleh dari pengurangan actual return bagi perusahaan-perusahaan yang mengalami perubahan penurunan peringkat obligasi dalam 7 (tujuh) hari dengan marketreturn perusahaan-perusahaan pada periode yang sama yang kemudian diambil rata-ratanya. Bagi perusahaan yang mengalami penurunan peringkat obligasi, contohnya Bakrie Telecom Tbk. (BTEL), menunjukkan adanya reaksi negatif yang ditunjukkan dalam bentuk penurunan rata-rata return

Tabel 4.4

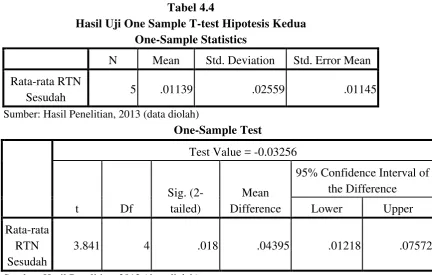

Hasil Uji One Sample T-test Hipotesis Kedua One-Sample Statistics

N Mean Std. Deviation Std. Error Mean Rata-rata RTN

Sesudah 5 .01139 .02559 .01145

Sumber: Hasil Penelitian, 2013 (data diolah)

One-Sample Test

95% Confidence Interval of the Difference

Sumber: Hasil Penelitian, 2013 (data diolah)

Dari Tabel 4.4 dapat dilihat nilai t hitung adalah 3,841. Tabel distribusi t

dicari pada α = 5% : 2 = 2,5% (uji 2 sisi) dengan derajat kebebasan (df) n-1 atau

5-1 = 4. Dengan pengujian 2 sisi (signifikansi = 0,025) hasil diperoleh untuk t

tabel sebesar 2,776. Kriteria penerimaan

�

0 adalah jika �ℎ����� ≥������ atau Sig.< 0,05 yang artinya pasar saham tidak bereaksi negatif terhadap pengumuman kenaikan peringkat obligasi. Dari hasil penelitian dapat dilihat �ℎ����� sebesar

3,841 yang berarti ≥ ������yaitu 2,776 dan Sig. sebesar 0,018 yang juga < 0,05. Tanda positif pada t hitung tabel menunjukkan rata-rata return tak normal sesudah pengumuman peringkat obligasi lebih besar dibandingkan dengan rata-rata return

Dengan demikian dapat disimpukan hasil penelitian untuk uji hipotesis pertama

�

0 diterima yang artinya pasar saham tidak bereaksi negatif terhadappengumuman kenaikan peringkat obligasi.

4.5 Pembahasan

Hasil uji hipotesis pertama dalam penelitian ini menunjukkan bahwa hipotesis yang mengatakan pasar saham bereaksi positif terhadap pengumuman kenaikan peringkat obligasi ditolak, karena Sig. (2-tailed) pada LOS 5% > 0.05 dan t hitung yang diperoleh dari hasil pengolahan data lebih kecil daripada t tabel. Nilai t hitung bernilai negatif pada periode pengamatan juga menunjukkan bahwa return

tak normal sesudah pengumuman kenaikan peringkat obligasi lebih kecil dibanding

return tak normal sesudah pengumuman. Dengan demikian tidak ada reaksi positif pasar yang signifikan selama periode pengamatan yaitu 7 (tujuh) hari sebelum dan 7 (tujuh) hari sesudah dalam menanggapi pengumuman kenaikan peringkat obligasi.