BAB II

TINJAUAN PUSTAKA

2.1. Pengertian Obligasi

Obligasi (bond) merupakan suatu kontrak yang mengharuskan peminjam untuk membayar kembali pokok pinjaman ditambah dengan bunga pinjaman

dalam kurun waktu tertentu yang sudah disepakati oleh pihak yang bersangkutan

(Jogiyanto, 2003:11)

Menurut Moechdie dan Ramelan (2012:299), Obligasi adalah salah satu

jenis utang. Secara umum obligasi adalah surat tanda utang jangka panjang.

Menurut konvensi yang berlaku di Indonesia, surat utang dengan tenor di atas 5

(lima) tahun disebut obligasi, meskipun beberapa surat hutang bertenor 3 (tiga)

tahun yang diterbitkan perusahaan pembiayaan dipasarkan dan dicatat sebagai

obligasi. kebanyakan obligasi yang di Indonesia bertenor 5 (lima) tahun dan

paling panjang adalah 30 (tiga puluh) tahun.

Obligasi merupakan alternatif pendanaan melalui hutang yang menarik bagi

perusahaan atau pemerintah karena pada umumnya obligasi memiliki jatuh tempo

yang panjang dan relatif murah karena merupakan hutang yang secara langsung

kepada masyarakat (supplier modal). Obligasi yang baru diterbitkan biasanya

dijual sama atau mendekati nilai nominalnya. Hal ini disebabkan karena bunga

obligasi yang diberikan hampir sama dengan suku bunga yang berlaku di pasar

yang maksudnya tingkat keuntungan yang diisyaratkan investor pada suatu

obligasi. Tinggi rendahnya tingkat keuntungan yang diisyaratkan oleh investor

pasar, harga (nilai) obligasi lebih tinggi dari nilai nominalnya. Sebaliknya jika

bunga obligasi lebih rendah dari tingkat bunga yang berlaku di pasar saham, harga

(nilai) obligasi lebih kecil dari nilai nominalnya. Obligasi yang dijual dibawah

nilai nominalnya disebut obligasi diskon (discount bond) dan obligasi yang dijual diatas nilai nominalnya disebut obligasi premi (premium bond)

(Sjahrial, 2009:238)

2.2. Karakteristik Obligasi

Menurut Keown et al. (2011:236) beberapa karakteristik dari obligasi yang biasa didengar adalah sebagai berikut:

1. Klaim Terhadap Aset-aset dan Penghasilan Perusahaan

Obligasi juga mempunyai klaim terhadap penghasilan yang akan datang atas

saham biasa dan saham preferen. Secara umum, jika bunga obligasi tidak

dibayar, badan pengawas obligasi dapat menggolongkan perusahaan tersebut

sebagai perusahaan yang tidak mampu membayar hutang dan terpaksa

perusahaan tersebut menjadi bangkrut. Dengan demikian, klaim pemegang

obligasi terhadap penghasilan lebih cenderung dilunasi daripada saham biasa

dan saham preferen yang devidennya dibayar terserah pada manajemen

2. Nilai Nominal

Nilai nominal suatu obligasi adalah nilai yang tertera pada lembar obligasi

yang akan dikembalikan kepada pemegang obligasi pada saat jatuh tempo.

3. Suku Bunga Kupon

Suku bunga kupon pada obligasi menunjukkan besarnya persentase bunga

terhadap nilai nominal obligasi yang akan dibayar setiap tahun. Menurut

Brigham dan Houston (2006:347), Tingkat bunga kupon obligasi dapat

dibedakan menjadi:

a. Obligasi dengan tingkat bunga kupon mengambang yaitu obligasi yang

tingkat suku bunganya turun dan naik dengan mengikuti perubahan yang

terjadi pada tingkat suku bunga secara umum.

b. Obligasi dengan kupon nol yaitu obligasi yang tidak membayarkan bunga

tahunan tetapi dijual dengan diskon dibawah harga yang ditetapkan,

sehingga memberikan keringanan kepada para investornya.

c. Obligasi dengan diskon penerbitan awal yaitu semua obligasi yang pada

awalnya ditawarkan dengan harga di bawah nilai parinya.

4. Batas Waktu (Maturity)

Batas waktu dari obligasi menunjukkan lamanya waktu sampai penerbit

obligasi mengembalikan nilai obligasi ke pemegang obligasi dan berakhirnya

5. Indenture

Indenture merupakan kesepakatan hukum antara perusahaan penerbit obligasi dan perwalian obligasi yang mewakili pemegang obligasi. Surat perjanjian

menyediakan term spesifik mengenai persetujuan pinjaman, yang mencakup uraian dari obligasi, hak pemegang obligasi, hak perusahaan penerbit obligasi,

dan tanggung jawab perwalian.

6. Tingkat Penghasilan Lancar

Tingkat penghasilan lancar obligasi mengacu pada keuntungan yang diperoleh

oleh pihak yang membeli obligasi dari bunga yang telah ditetapkan terhadap

harga obligasi di pasaran.

7. Peringkat Obligasi

Peringkat obligasi mencakup penilaian tentang potensi risiko masa depan dari

suatu obligasi.

2.3. Jenis-jenis Obligasi

Menurut Tandelilin (2010:247), ada beberapa jenis obligasi perusahaan

dengan masing-masing karakteristik yang berbeda:

1. Obligasi Dengan Jaminan (mortgage bonds)

Obligasi dengan jaminan adalah obligasi yang diterbitkan oleh perusahaan

dengan menggunakan jaminan suatu aset real, sehingga jika perusahaan gagal memenuhi kewajibannya maka pemegang obligasi berhak untuk mengambil alih

2. Obligasi Tanpa Jaminan (debentures atau unsecured bond)

Obligasi tanpa jaminan dalah obligasi yang diterbitkan tanpa menggunakan

suatu jaminan aset real tertentu. Sama halnya dengan mortgage bond, perusahaan juga bisa menerbitkan obligasi tanpa jaminan lagi setelah obligasi

tanpa jaminan diterbitkan, atau disebut sebagai subordinated (junior) debentures.

3. Obligasi Konversi

Obligasi konversi merupakan obligasi yang memberikan hak kepada

pemegangnya untuk menukar obligasi tersebut dengan sejumlah saham

perusahaan pada harga yang telah ditetapkan, sehingga pemegang obligasi

mempunyai kesempatan untuk memperoleh keuntungan dari selisih penjualan

dan pembelian saham.

4. Obligasi yang disertai Warrant.

Obligasi yang disertai dengan adanya warrant berarti pemegang obligasi mempunyai hak untuk membeli saham perusahaan pada harga yang telah

ditentukan. Sama halnya dengan obligasi konversi, pemegang obligasi dengan

waran akan mempunyai kesempatan untuk mendapatkan keuntungan jika harga

saham mengalami kenaikan.

5. Obligasi Tanpa Kupon (zero coupon bond)

Obligasi tanpa kupon adalah obligasi yang tidak memberikan pembayaran

bunga. Obligasi tanpa kupon umumnya ditawarkan pada harga di bawah nilai

6. Obligasi Dengan Tingkat Bunga Mengambang (Floating Rate Bond)

Obligasi dengan tingkat bunga mengambang adalah obligasi yang memberikan

tingkat bunga yang besarnya disesuaikan dengan fluktuasi tingkat bunga pasar

yang berlaku. Umumnya obligasi ditawarkan dengan menggunakan kupon

sebesar persentase tertentu dari suku bunga deposito atau bisa juga kombinasi

dengan suku bunga tetap.

7. Putable Bond

Putable bond adalah obligasi yang memberikan hak kepada pemegang obligasi untuk menerima pelunasan obligasi sesuai dengan nilai par sebelum waktu jatuh

tempo. Putable bond akan melindungi pemegang obligasi terhadap fluktuasi. jika tingkat bunga pasar mengalami kenaikan dan harga obligasi akan

mengalami penurunan maka pemegang obligasi mempunyai hak untuk meminta

pelunasan perusahaan, sehingga pemegang obligasi tersebut dapat

menginvestasikan kembali dananya pada tingkat bunga yang sesuai dengan

tingkat bunga pasar yang berlaku.

8. Junk Bond

Junk bond adalah obligasi yang memberikan tingkat keuntungan (kupon) yang tinggi, tetapi juga mengandung risiko yang sangat tinggi pula. Junk bond

diterbitkan oleh perusahaan-perusahaan yang berisiko tinggi atau oleh

perusahaan yang ingin membiayai suatu rencana merger atau akuisisi. 9. Sovereign Bonds

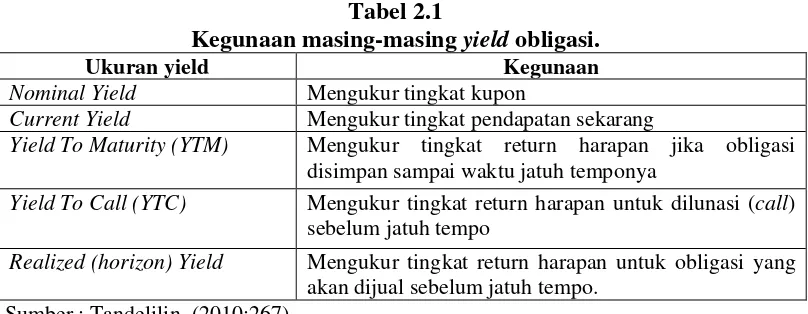

2.4. Imbal Hasil Obligasi (Yield Obligasi)

Imbal hasil obligasi merupakan pendapatan obligasi yang dapat diperoleh

dari hasil obligasi dan bunga obligasi. Analis dan investor menggunakan beberapa

ukuran yield untuk menentukan imbalan atas investasi obligasi. Menurut Tandelilin (2010:257) beberapa ukuran yield obligasi yang dapat digunakan oleh investor, yaitu:

1. Nominal Yield dan Current Yield

Nominal yield atau lebih dikenal dengan sebutan tingkat kupon adalah penghasilan bunga kupon tahunan yang dibayarkan pada pemegang obligasi.

tingkat bunga kupon dinyatakan sebagai persentase nilai nominal.

Tingkat Kupon = Penghasilan bunga tahunan Nilai nominal

Current Yield adalah penghasilan bunga kupon tahunan dibagi dengan harga pasar obligasi.

Current Yield = Penghasilan bunga tahunan Harga pasar obligasi

2. Yield To Maturity (YTM)

Yield To Maturity bisa diartikan sebagai tingkat return majemuk yang akan diterima investor jika pembeli obligasi pada harga pasar saat ini dan menahan

obligasi tersebut hingga jatuh tempo. yield to maturity merupakan ukuran yield

Untuk menghitung yield to maturity digunakan persamaan sebagai berikut

n = Jumlah tahunan sampai dengan jatuh tempo obligasi

Ci = Pembayaran kupon untuk obligasi i setiap tahunnya

YTM = Yield to maturity Pp = Nilai par dari obligasi

Yield to maturity adalah nilai yang dicari dengan menggunakan data harga obligasi saat ini, waktu jatuh tempo, kupon dan nilai par obligasi yang diketahui

dengan cara mencoba-coba memasukkan nilai yang paling mendekati dengan

menggunakan persamaan sebagai berikut (Tandelilin, 2010:260):

YTM* =

n = Jumlah tahunan sampai dengan jatuh tempo obligasi

Ci = Pembayaran kupon untuk obligasi i setiap tahunnya

3. Yield To Call (YTC)

Yield to call (YTC) adalah yield yang diperoleh pada obligasi yang bisa dibeli kembali (callable). Obligasi yang callable berarti bahwa emiten bisa melunasi atau membeli kembali obligasi yang telah diterbitkannya dari tangan investor

yang memegang obligasi tersebut, sebelum jatuh tempo. Umumnya obligasi

yang mempunyai peluang besar untuk dilunasi sebelum jatuh tempo adalah

obligasi-obligasi yang dijual pada harga premi (misalnya obligasi yang

kuponnya tinggi dan mempunyai harga pasar diatas nilai parinya). Untuk

menghitung yield to call digunakan persamaan sebagai berikut (Tandelilin, 2010:265):

P =

∑

Ci/2�1+YTC 2 �

t

+

Pc

�1+YTC2 � 2c 2c

t=1

Dimana:

P = Harga pasar obligasi saat ini

YTC = Yield to call

Ci = Pendapatan kupon per tahun

c = Periode sampai dengan saat obligasi dilunasi (first call date) Pp = Call price obligasi

Yield to call (YTC) dihitung sama dengan menghitung Yield To Maturity

YTC* =

Ci+ Pc-P

n Pc+P

2

Dimana:

YTC* = Nilai yield to call (YTC) yang mendekati P = Harga obligasi pada saat ini (t=0)

n = Jumlah tahun sampai dengan yield to call yang terdekat Ci = Pendapatan kupon per tahun

Pc = Call price obligasi

4. Realized (horizon) Yield

Realized (horizon) yield Atau yield yang terealisasi (horizon) adalah tingkat return harapan investor dari sebuah obligasi, jika obligasi tersebut dijual

kembali oleh investor sebelum waktu jatuh temponya. Di samping itu, yield

yang teralisasi (horizon) dapat juga digunakan untuk mengestimasi tingkat return yang dapat diperoleh investor dengan menggunakan strategi

perdagangan tertentu. Untuk menghitung yield yang teralisasi digunakan persamaan sebagai berikut (Tandelilin, 2010:267):

P =

∑

Ci/2�1+RY 2 �

t

+

Pf�1+RY2 � 2h 2h

Dimana:

P = Harga pasar obligasi pada saat ini

RY = Yield yang terealisasi (horizon) Ci = Pendapatan kupon per tahun

h = Periode investasi obligasi (dalam tahun)

Pf = Harga jual obligasi di masa yang akan datang

Menghitung realized (horizon) Yield yang mendekati juga digunakan perhitungan sama seperti untuk menghitung perkiraan yield to call dan yield to maturity yaitu dengan persamaan sebagai berikut (Tandelilin, 2010:268):

RY* =

Ci+ Pf-P

n Pf+P

2

Dimana:

RY* = Nilai yield yang terealisasi (horizon) yang mendekati P = Harga obligasi pada saat ini (t=0)

h = Periode investasi obligasi (dalam tahun)

Ci = Pendapatan kupon obligasi per tahun

Kegunaan masing-masing yield tersebut dapat diringkas seperti dalam tabel berikut :

Tabel 2.1

Kegunaan masing-masing yield obligasi.

Ukuran yield Kegunaan

Nominal Yield Mengukur tingkat kupon

Current Yield Mengukur tingkat pendapatan sekarang

Yield To Maturity (YTM) Mengukur tingkat return harapan jika obligasi disimpan sampai waktu jatuh temponya

Yield To Call (YTC) Mengukur tingkat return harapan untuk dilunasi (call) sebelum jatuh tempo

Realized (horizon) Yield Mengukur tingkat return harapan untuk obligasi yang akan dijual sebelum jatuh tempo.

Sumber : Tandelilin, (2010:267)

2.5. Peringkat Obligasi (Bond Rating)

Menurut Moechdie dan Ramelan (2012:310), penerbitan obligasi tidak harus

menggunakan agunan khusus seperti kalau meminjam ke bank. Ini merupakan

potensi risiko bagi pemodal. Bagaimanapun juga, pemodal memerlukan tidak saja

kesanggupan, tetapi juga kemampuan emiten membayar imbalan dan pokok

pinjaman. Karena alasan ini, sejak 1994, setiap obligasi yang akan dicatatkan di

Bursa Efek Domestik wajib diperingkat oleh lembaga pemeringkat yang sudah

memperoleh lisensi dari BAPEPAM-LK. Dalam pemeringkatan ini sebuah

obligasi dikelompokkan berdasarkan kemampuan membayar kewajibannya.

Pemeringkatan obligasi dilakukan sebelum obligasi tersebut ditawarkan kepada

pemodal tetapi, karena sebuah obligasi mungkin belum akan ditebus atau jatuh

tempo beberapa tahun atau bahkan puluhan tahun kedepan, maka pemeringkatan

Dalam Keown et al. (2011:237) dinyatakan, John Moody pertama kali membuat peringkat obligasi pada tahun 1909. Sejak saat itu ada tiga agensi yakni

Moody’s, Standard and Poor’s, dan Fitch Investor Service membuat peringkat pada perusahaan obligasi. Peringkat obligasi mencakup penilaian atas risiko

obligasi yang mungkin terjadi kemudian.

Faktor historikal memainkan peran penting dalam menentukan peringkat

obligasi. Peringkat obligasi secara umum dipengaruhi oleh:

1. Proporsi modal terhadap hutang

2. Tingkat profitabilitas perusahaan

3. Tingkat kepastian dalam menghasilkan pendapatan

4. Besar kecilnya perusahaan

5. Sedikit penggunaan hutang subordinat

Peringkat obligasi juga akan mempengaruhi tingkat pengembalian obligasi

yang diinginkan oleh investor. Semakin buruk peringkat suatu obligasi, maka

akan semakin tinggi tingkat pengembalian hasil yang dituntut atas suatu obligasi.

Peringkat ini menjadi sangat penting artinya bagi para manajer keuangan karena

merupakan indikator atas risiko sebuah obligasi yang akhirnya memperngaruhi

tingkat pengembalian yang harus dibayarkan atas dana pinjaman.

Berdasarkan penelitian yang dilakukan oleh Magreta dan Nurmayanti

(2009) menyatakan bahwa, faktor-faktor yang mempengaruhi prediksi peringkat

obligasi adalah profitabilitas dan produktivitas yang termasuk pada faktor

akuntansi dan jaminan yang diberikan oleh pihak penerbit obligasi termasuk

2.6. Syarat-Syarat Penilaian Peringkat Obligasi PT PEFINDO

Persyaratan penilaian peringkat PT PEFINDO yang diperoleh dari situs

resmi PT PEFINDO

1. Persyaratan Umum Penilaian

a. Secara umum, suatu perseroan terbatas yang telah beroperasi selama lebih

dari 5 (lima) tahun, meskipun PEFINDO juga melakukan rating untuk Perusahaan yang beroperasi selama kurang dari 5 (lima) tahun.

b. Laporan keuangan diaudit oleh Akuntan Publik terdaftar di BAPEPAM - LK

yang dapat dipertanggungjawabkan untuk 2 (dua) tahun terakhir.

c. Laporan terbaru keuangan yang telah diaudit tidak melebihi 180 (seratus

delapan puluh) hari sejak tanggal penutupan laporan keuangan. Jika laporan

audit keuangan perusahaan melebihi batas, maka laporan keuangan internal

harus disertai dengan pernyataan yang ditandatangani oleh Direksi dan

Komisaris yang menyatakan bahwa laporan keuangan internal benar-benar

mencerminkan kondisi keuangan saat ini perseroan bersama dengan nama

akuntan publik.

2. Informasi Dasar yang diperlukan untuk penilaian

a. Laporan audit perusahaan keuangan untuk 5 (lima) tahun terakhir dan paling

tidak untuk 2 (dua) tahun terakhir yang telah diaudit laporan keuangannya

oleh akuntan publik yang terdaftar di Bapepam-LK.

b. Proyeksi keuangan perusahaan selama usia instrumen utang yang dinilai.

Untuk industri tertentu proyeksi keuangan yang diperlukan minimal 5 (lima)

c. Prospektus baru perusahaan (memorandum informasi) yang telah dikeluarkan

dan laporan tahunan untuk 3 (tiga) tahun.

d. Sebuah deskripsi singkat mengenai kegiatan bisnis dan informasi penting

lainnya pada perusahaan, perusahaan induk, afiliasi dan anak perusahaan

serta grup perusahaan pada umumnya.

2.7. Kategori Pemeringkatan pada PT PEFINDO

Situs resmi PEFINDO

rating PEFINDO bukan merupakan rekomendasi untuk membeli, menjual, atau menahan surat hutang tertentu yang diterbitkan oleh perusahaan, karena tidak

mengomentari harga pasar atau kesesuaian untuk investor tertentu. Peringkat

obligasi didasarkan pada informasi saat ini yang dilengkapi oleh emiten atau

diperoleh oleh PEFINDO dari sumber lain yang dianggap dapat diandalkan.

PEFINDO dapat mengubah, menangguhkan, atau menarik rating kredit akibat dari

Tabel 2.2

Kategori Rating Pada PT PEFINDO

idAAA Efek Utang dengan peringkat idAAA merupakan Efek Utang yang

didukung oleh kemampuan Obligor yang superior relatif dibanding entitas Indonesia lainnya untuk memenuhi kewajiban finansial jangka panjangnya sesuai dengan yang diperjanjikan.

idAA Efek Utang dengan peringkat idAA memiliki kualitas kredit sedikit

di bawah peringkat tertinggi, didukung oleh kemampuan Obligor yang sangat kuat untuk memenuhi kewajiban finansial jangka panjangnya sesuai dengan yang diperjanjikan, relatif dibandingkan ekuitas Indonesia lainnya.

idA Efek Utang dengan Peringkat idA memiliki dukungan kemampuan

Obligor yang kuat dibandingkan entitas Indonesia lainnya untuk memenuhi kewajiban finansial jangka panjangnya sesuai dengan yang diperjanjikan, namun cukup peka terhadap perubahan keadaan yang merugikan

idBBB Efek Utang dengan peringkat idBBB didukung oleh kemampuan

obligor yang memadai relatif dibandingkan entitas Indonesia lainnya untuk memenuhi kewajiban finansial jangka panjangnya sesuai dengan yang diperjanjikan, namun kemampuan tersebut dapat diperlemah oleh perubahan keadaan bisnis dan perekonomian yang merugikan.

idBB Efek Utang dengan peringkat idBB menunjukkan dukungan

kemampuan Obligor yang agak lemah relatif dibandingkan entitas Indonesia lainnya untuk memenuhi kewajiban finansial jangka panjangnya sesuai dengan yang diperjanjikan, serta peka terhadap keadaan bisnis dan perekonomian yang tidak menentu dan

merugikan.

idB Efek utang dengan peringkat idB menunjukkan parameter

perlindungan yang sangat lemah. Walaupun obligor masih

memiliki kemampuan untuk memenuhi kewajiban finansial jangka panjangnya, namun adanya perubahan keadaan bisnis dan

perekonomian yang merugikan akan memperburuk kemampuan tersebut untuk memenuhi kewajiban finansialnya.

idCCC Hutang dengan peringkat ini rentan terhadap non-payment, dan

tergantung pada bisnis yang menguntungkan dan kondisi keuangan bagi obligor untuk memenuhi hutang jangka panjangnya.

idD Keamanan hutang pada peringkat ini dalam gagal bayar, atau gagal

memenuhi kewajiban, terjadi secara otomatis pada kewajiban non-payment yang pertama kali. Pengecualian dibenarkan bila

pembayaran bunga lewat dari tanggal jatuh tempo yang dilakukan dalam masa tenggang.

2.8. Reaksi Pasar Saham

Menurut Jogiyanto (2003:369), bagaimana suatu pasar bereaksi terhadap

suatu informasi untuk mencapai harga keseimbangan yang baru merupakan hal

yang penting. Jika pasar bereaksi dengan cepat dan akurat untuk mencapai harga

keseimbangan baru yang sepenuhnya mencerminkan informasi yang tersedia,

maka kondisi pasar seperti ini disebut dengan pasar efisien. Efisiensi pasar seperti

ini disebut dengan efisiensi pasar secara informasi (informationally efficient market) yaitu bagaimana pasar bereaksi terhadap informasi yang tersedia.

Menurut Tandelilin (2010:219), bahwa reaksi-reaksi pasar saham dapat

berupa adanya suatu proses penyesuain harga sekuritas menuju harga

keseimbangan yang baru, sebagai respon atas informasi baru yang masuk ke

pasar. Pada waktu tertentu pasar bisa overadjusted atau underadjusted ketika bereaksi terhadap informasi baru, sehingga harga baru yang terbentuk tersebut

bisa jadi tidak mencerminkan nilai intrinsik dari sekuritas tersebut.

Adanya perubahan harga saham sebagai bentuk reaksi pasar saham dalam

menanggapi informasi yang masuk ke dalam pasar saham yang kemudian akan

menyebabkan terjadinya return tak normal, yang artinya adanya selisih antara

2.9.Efisiensi Pasar Saham

Menurut Tandelilin (2010:219), pasar yang efisien adalah pasar dimana

harga semua sekuritas yang diperdagangkan telah mencerminkan semua informasi

yang tersedia. Beberapa kondisi tercapainya kondisi pasar yang efisien adalah

sebagai berikut :

1. Ada banyak investor yang rasional dan berusaha untuk memaksimalkan profit.

Investor-investor tersebut secara aktif berpartisipasi di pasar dengan

menganalisis, menilai, dan melakukan perdagangan saham.

2. Semua pelaku pasar dapat memperoleh informasi pada saat yang sama dengan

cara yang murah dan mudah.

3. Informasi yang terjadi bersifat random.

4. Investor bereaksi secara cepat terhadap informasi baru, sehingga harga

sekuritas akan berubah sesuai dengan perubahan nilai sebenarnya akibat

informasi tersebut.

Secara umum, dapat dikatakan bahwa setiap informasi yang dapat

digunakan untuk memprediksi kinerja saham akan tercermin dalam harga saham.

Akan tetapi, jika saham seketika ditawar pada harga wajar, dengan seluruh

informasi yang tersedia, maka kenaikan atau penurunan tersebut adalah tanggapan

terhadap informasi baru. Hal tersebut menunjukkan bahwa harga saham akan

mengikuti sebuah pergerakan acak (random walk), yaitu bahwa perubahan harga bersifat acak dan secara tidak dapat diprediksi. Sebuah pergerakan acak

merupakan hasil alami dari harga yang selalu mencerminkan seluruh pengetahuan

Menurut Bodie et al. (2006:479), pernyataan bahwa harga saham telah mencerminkan seluruh informasi yang tersedia disebut juga hipotesis pasar efisien

(Efficient market hypothesis-EMH) yang dibagi menjadi 3 (tiga) bagian, yaitu: 1. Hipotesis Bentuk Lemah (weak-form)

Hipotesis bentuk lemah menyebutkan bahwa harga saham telah mencerminkan

seluruh informasi yang dapat diturunkan dengan menguji data perdagangan

pasar berupa harga historis, volume perdagangan, dan bunga pinjaman.

2. Hipotesis Bentuk Semikuat (semistrong-form)

Hipotesis bentuk semikuat menyebutkan bahwa seluruh informasi yang

tersedia untuk publik tentang prospek suatu perusahaan seharusnya tercermin

pada harga pasar saham. Informasi tersebut meliputi, selain harga masa lalu,

data fundamental tentang lini produk perusahaan, kualitas manajemen,

komposisi neraca, hak paten yang dipegang, prediksi laba, serta praktik

akuntansi.

3. Hipotesis Bentuk Kuat (strong-form)

Hipotesis bentuk kuat ini cukup ekstrem. Sebagian akan berargumen dengan

proposisi bahwa pejabat korporat mempunyai akses untuk berhubungan dengan

informasi cukup lama sebelum publik yang memungkinkan mereka

mendapatkan laba dari perdagangan menggunakan informasi tersebut.

Kemudian, banyak sekali aktivitas securities and exchange commision yang ditujukan untuk mencegah orang-orang dalam mendapatkan laba dengan

2.10. Studi Peristiwa (Event Study)

Istilah pasar yang efisien secara informasi mendorong diadakannya

metodologi riset yang kuat. Jika harga sekuritas mencerminkan seluruh informasi

yang tersedia saat ini, maka perubahan harga akan mencerminkan informasi baru.

Menurut Tandelilin (2010:239), event studies merupakan penelitian yang mengamati dampak dari pengumuman informasi terhadap harga sekuritas.

Penelitian event studies biasanya berkaitan dengan seberapa cepat suatu informasi yang masuk ke pasar dapat tercermin pada harga saham.

Menurut Bodie et al (2006:491), studi peristiwa (event study)

menggambarkan sebuah teknik riset keuangan empiris yang memungkinkan

seorang pengamat menilai dampak dari suatu peristiwa terhadap harga saham

perusahaan. Kita ingin mengukur dampak dari imbal hasil yang tidak diharapkan

yang dihasilkan dari peristiwa tersebut.

Strategi umum dalam studi peristiwa adalah untuk membuat estimasi imbal

hasil abnormal disekitar tanggal dimana informasi baru tentang saham diumumkan ke pasar dan dikaitkan dengan kinerja saham abnormal terhadap informasi baru tersebut. Tahap pertama dalam studi peristiwa adalah membuat

estimasi a dan b untuk setiap sekuritas yang sedang diteliti. Selanjutnya, tanggal pengumuman informasi untuk setiap perusahaan dicatat. Terakhir imbal hasil

Satu masalah yang mempersulit studi peristiwa adalah timbulnya kebocoran

informasi. Kebocoran terjadi ketika informasi yang terkait dengan suatu peristiwa

yang relevan disampaikan kepada sekelompok kecil investor sebelum

pengumuman publik secara resmi. Dalam hal ini indikator yang lebih baik adalah

menghitung imbal hasil abnormal kumulatif, yaitu penjumlahan dari imbal hasil

abnormal selama periode yang diteliti. Imbal hasil abnormal kumulatif meliputi pergerakan saham perusahaan tertentu secara total untuk seluruh periode ketika

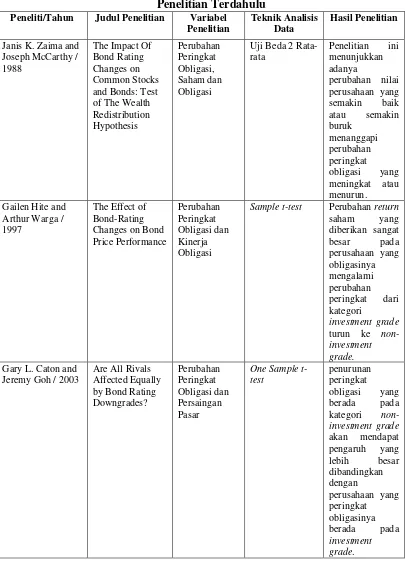

2.11. Penelitian Terdahulu

Menurut penelitian yang dilakukan oleh Caton dan Goh (2003) diperoleh

hasil penurunan peringkat obligasi yang berada pada kategori non-investment grade akan mendapat pengaruh yang lebih besar dibandingkan dengan perusahaan yang peringkat obligasinya berada pada investment grade. Penelitian ini menemukan bahwa estimasi pendapatan perusahaan turun secara signifikan

dibawah rata-rata setelah pengumuman penurunan peringkat obligasi.

Menurut penelitian yang dilakukan oleh Hite dan Warga (1997), yang

menggunakan daftar harga saham secara bulanan mulai dari 12 (dua belas) bulan

sebelum dan 12 (dua belas) bulan sesudah pengumuman perubahan peringkat

obligasi menyatakan bahwa, perubahan return saham yang diberikan sangat besar pada perusahaan yang obligasinya mengalami perubahan peringkat dari kategori

investment grade turun ke non-investment grade. Perusahaan yang mengalami penurunan peringkat menunjukkan dampak yang signifikan pada periode sebelum

dan sesudah pengumuman penurunan peringkat obligasi. Namun return untuk kenaikan peringkat obligasi menunjukkan bukti dampak yang lemah apabila

terjadi perubahan kenaikan peringkat antar investment grade.

Menurut penelitian terdahulu yang dilakukan oleh Zaima dan McCarthy

(1988) diperoleh hasil, 28 perusahaan selama rentang waktu Januari-Juni 1981

yang sesuai dengan kriteria penelitian memberikan hasil bahwa penurunan

peringkat obligasi menyediakan informasi yang signifikan tentang kemampuan

suatu perusahaan dalam melunasi kewajibannya. Penelitian ini menunjukkan

adanya perubahan nilai perusahaan yang semakin baik atau semakin buruk

Menurut Kawedar dan Suswanti (2009), terdapat perbedaan yang signifikan

rata-rata abnormal return sebelum dan sesudah pengumuman bond rating. Dari temuan ini dapat disimpulkan bahwa investor menyambut positif peristiwa

pengumuman bond rating, sehingga terjadi aksi peningkatan jual beli saham untuk memperoleh keuntungan di masa datang. Informasi pengumuman bond rating memiliki kandungan informasi yang cukup yang menyebabkan terjadinya perbedaan dalam preferensi investor yang tercermin dalam perubahan abnormal return saham.

Menurut penelitian Zuhrohtun dan Baridwan (2005) menyatakan bahwa,

tidak adanya respon investor terhadap pengumuman peringkat obligasi yang

mengalami upgrade, karena investor menganggap perubahan ini disebabkan karena ekspektasi agen pemeringkat terhadap penjualan, laba, dan arus kas masa

depan perusahaan. Oleh karena ekspektasi tersebut tidak terlepas dari kondisi

ketidakpastian bisnis di masa depan, maka investor yang konservatif dan tidak

menyukai resiko (risk averse) tidak akan merespon pengumuman upgrade

tersebut. Penelitian ini juga menyatakan tidak adanya perbedaan kinerja obligasi

sebelum dan sesudah pengumuman peringkat yang berarti bahwa keseluruhan

Tabel 2.3 Penelitian Terdahulu

Peneliti/Tahun Judul Penelitian Variabel Penelitian

Teknik Analisis Data

Hasil Penelitian

Janis K. Zaima and Joseph McCarthy / 1988

The Impact Of Bond Rating Changes on Common Stocks and Bonds: Test of The Wealth

Uji Beda 2 Rata-rata

Gailen Hite and Arthur Warga / 1997

The Effect of Bond-Rating Changes on Bond Price Performance

Sample t-test Perubahan return

saham yang

Lanjutan Tabel 2.3

Zuhrotun dan Zaki Baridwan / 2005

Pengaruh

Uji Beda t-test Informasi pengumuman abnormal return

2.12. Kerangka Konseptual

Kerangka konseptual merupakan model pemikiran tentang bagaimana teori

berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah

yang penting. Kerangka konseptual akan menjelaskan secara teoritis hubungan

antara variabel yang akan diteliti.

Menurut Jogiyanto (2003: 392) studi peristiwa merupakan studi yang

mempelajari reaksi pasar terhadap suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman. Kandungan informasi adalah

informasi yang terdapat dalam suatu pengumuman yang dapat mempengaruhi

reaksi dari pasar. Pengujian kandungan informasi dimaksudkan untuk melihat

reaksi dari suatu pengumuman. Jika pengumuman mengandung informasi

(information content), maka diharapkan pasar bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan

harga dari sekuritas bersangkutan. Reaksi ini dapat diukur dengan menggunakan

return sebagai nilai perubahan harga atau dengan menggunakan abnormal return

saham perusahaan.

Samsul (2006:267) menyatakan bahwa, reaksi pasar saham dapat berupa

pergerakan harga saham secara acak yang bergantung pada informasi baru (new information) yang akan diterima, tetapi informasi tersebut tidak diketahui kapan akan diterimanya sehingga informasi baru dan harga saham disebut unpredictable.

mempengaruhi harga saham sekarang yang merupakan bentuk reaksi pasar saham

menanggapi suatu informasi yang muncul.

Harianto dan Sudomo (2001:246) menyatakan bahwa, pemeringkatan

obligasi akan berpengaruh pada posisi kepercayaan investor pada pemenuhan

kewajiban perusahaan. Kepercayaan investor akan semakin ketat dengan rating

yang rendah. Pada umumnya, persyaratan hutang akan dihubungkan dengan

kepemilikan saham atau mungkin janji untuk mengkonversi dengan saham apabila

suatu saat diperlukan. Pemeringkatan obligasi akan mempengaruhi harga obligasi

dan juga sangat mungkin mempengaruhi surat berharga lainnya yang dikeluarkan

oleh perusahaan yang sama.

Gambar 2.1 Kerangka Konseptual

2.13. Hipotesis

Berdasarkan perumusan masalah dan kerangka konseptual, maka hipotesis

yang diajukan adalah sebagai berikut:

1. Pasar saham bereaksi positif terhadap pengumuman kenaikan peringkat

obligasi.

2. Pasar saham bereaksi negatif terhadap pengumuman penurunan peringkat

obligasi.

Reaksi Pasar (Return Tak Normal +/-) Pengumuman Peringkat