S E K

O L A

H

P A

S C

A S A R JA

N A

PENGARUH KEBIJAKAN INSENTIF PAJAK

TERHADAP PRODUKTIVITAS INDUSTRI PENGOLAHAN

KELAPA SAWIT DI WILAYAH KERJA KANTOR WILAYAH

DIREKTORAT JENDERAL PAJAK SUMATERA UTARA I

T E S I S

Oleh

AGUS SUPRAPTO

117018006

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH KEBIJAKAN INSENTIF PAJAK

TERHADAP PRODUKTIVITAS INDUSTRI PENGOLAHAN

KELAPA SAWIT DI WILAYAH KERJA KANTOR WILAYAH

DIREKTORAT JENDERAL PAJAK SUMATERA UTARA I

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Ekonomi Pembangunan pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

AGUS SUPRAPTO

117018006

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH KEBIJAKAN INSENTIF PAJAK TERHADAP PRODUKTIVITAS INDUSTRI PENGOLAHAN KELAPA SAWIT DI WILAYAH KERJA KANTOR WILAYAH DIREKTORAT JENDERAL PAJAK SUMATERA UTARA I

Nama Mahasiswa : Agus Suprapto

Nomor Pokok : 117018006

Program Studi : Ilmu Ekonomi Pembangunan

Menyetujui Komisi Pembimbing

(Prof. Dr. Sya’ad Afifuddin, M.Ec) (Dr. Bastari, SE, MM Ketua Anggota

)

Ketua Program Studi, Direktur,

(Prof. Dr. Sya’ad Afifuddin, M.Ec) (Prof. Dr. Erman Munir, M.Sc)

Telah diuji pada

Tanggal : 28 Agustus 2013

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Sya’ad Afifuddin, S.E., M.Ec.

Anggota : 1. Dr. Bastari, MM, BKP.

2. Dr. H.B. Tarmizi, SU, M.Si.

3. Dr. Rujiman, M.A.

PENGARUH KEBIJAKAN INSENTIF PAJAK TERHADAP PRODUKTIVITAS INDUSTRI PENGOLAHAN KELAPA SAWIT DI WILAYAH KERJA KANTOR WILAYAH DIREKTORAT JENDERAL

PAJAK SUMATERA UTARA I

PERNYATAAN

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat

untuk memperoleh gelar Magister Sains pada Program Studi Ilmu Ekonomi

Pembangunan Sekolah Pascasarjana Universitas Sumatera Utara adalah benar

merupakan hasil karya penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian

tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis

cantumkan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika

penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis

ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian

tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang

penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan

yang berlaku

Medan, 28 Agustus 2013 Penulis,

PENGARUH KEBIJAKAN INSENTIF PAJAK TERHADAP PRODUKTIVITAS INDUSTRI PENGOLAHAN KELAPA SAWIT DI WILAYAH KERJA KANTOR WILAYAH DIREKTORAT JENDERAL

PAJAK SUMATERA UTARA I

ABSTRAK

Industri kelapa sawit merupakan salah satu industri strategis sektor pertanian yang berkembang di negara-negara tropis seperti Indonesia. Ketersediaan lahan, tenaga kerja yang murah, serta pertumbuhan permintaan dunia atas CPO, menjadikan Indonesia sebagai Negara pengekspor CPO terbesar di dunia. Namun demikian, dukungan keringanan pajak bagi perusahaan sawit yang melakukan research and development dan community development dalam kerangka investasi sosial, kurang memadai untuk meningkatkan produktivitas,

terutama bila dibandingkan dengan Malaysia. Kegiatan research and

development, community development, serta dukungan penuh pemerintah, membuat produktivitas sawit Malaysia lebih tinggi dibanding Indonesia. Malaysia dengan luas lahan sawit hanya 61,5% dari luas lahan sawit Indonesia mampu memproduksi CPO hingga 85,3% dari produksi CPO Indonesia. Penelitian ini bertujuan untuk menganalisis pengaruh variabel kebijakan insentif pajak terhadap produktivitas industri pengolahan kelapa sawit. Penelitian ini menggunakan data primer berdasarkan survei angket terhadap Wajib Pajak sektor industri pengolahan kelapa sawit yang terdaftar di wilayah kerja Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I. Model analisis data penelitian adalah Structural Equation Modeling menggunakan software AMOS 21 dengan sampel penelitian sebanyak 102 responden. Hasil analisis membuktikan bahwa kebijakan insentif pajak berpengaruh secara langsung dan signifikan terhadap produktivitas industri pengolahan kelapa sawit. Sementara di sisi lain, kebijakan insentif pajak juga berpengaruh secara tidak langsung dan signifikan terhadap produktivitas, melalui investasi sosial di sektor industri pengolahan kelapa sawit

THE INFLUENCE OF THE POLICY OF TAX INCENTIVES ON THE PRODUCTIVITY OF OIL PALM PROCESSING INDUSTRY IN

THE WORKING AREA OF THE DIRECTORATE GENERAL OF TAXATION OFFICE OF SUMATERA UTARA I

ABSTRACT

Oil palm industry is one of the strategic industries in agricultural sector which is developing in the tropical countries like Indonesia. The availability of area, inexpensive manpower, and the growth of demand for CPO (crude oil palm) have made Indonesia the biggest CPO exporter in the world. However, the support for tax cut for oil palm companies which perform research and development and community development in the frame of social investment is not sufficient to increase productivity, especially when it is compared to that of Malaysia. The activity of research and development, community development, and the full support from the government have caused the productivity of Malaysia’s palm oil to be higher than that of Indonesia. Malaysia, with the area of oil palm is only 61.5% of the Indonesia’s oil palm area is able to produce 85.3% of its CPO, compared to the Indonesia’ CPO production. The objective of the research was to analyze the influence of the variable of the policy of tax incentive on the productivity of oil palm processing industry. The primary data were gathered by distributing questionnaires to the taxpayers of the industrial sector of oil palm processing industry registered in the working area of the Directorate General of Taxation Office of Sumatera Utara I. The data were analyzed by using Structural Equation Modeling with an AMOS 21 software program.The result of the analysis showed that the policy of tax incentive had positive and significant influence on the productivity through social investment in the sector of oil palm processing industry.

KATA PENGANTAR

Alhamdulillah, segala puji syukur penulis panjatkan kepada Alloh SWT,

atas segala karunia dan ridho-Nya, sehingga tesis dengan judul “Analisis

Pengaruh Kebijakan Insentif Pajak Terhadap Produktivitas Industri Pengolahan

Kelapa Sawit Di Wilayah Kerja Kantor Wilayah Direktorat Jenderal Pajak

Sumatera Utara I” ini dapat diselesaikan.

Tesis ini disusun untuk memenuhi salah satu persyaratan memperoleh gelar

Magister Sains (M.Si) dalam bidang ekonomi pembagunan pada Sekolah Pasca

Sarjana Universitas Sumatera Utara.

Selama melakukan penelitian dan penulisan tesis ini, penulis banyak

memperoleh bantuan moril dan materil dari berbagai pihak. Oleh karena itu, pada

kesempatan ini penulis menyampaikan rasa hormat dan ucapan terima kasih yang

tulus kepada :

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H., M.Sc. (CTM), Sp.A(K),

selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Erman Munir, M.Sc., selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Bapak Prof. Dr. Sya’ad Afifuddin, M.Ec., selaku Ketua Program Studi

Magister Ilmu Ekonomi Pembangunan, Sekolah Pascasarjana Universitas

Sumatera Utara.

4. Bapak Prof. Dr. Ramli, M.S., selaku Sekretaris Program Studi Magister Ilmu

Ekonomi Pembangunan, Sekolah Pascasarjana Universitas Sumatera Utara.

5. Bapak Prof. Dr. Sya’ad Afifuddin, M.Ec. dan Bapak Dr. Bastari, S.E., M.M.,

selaku Komisi Pembimbing, yang telah meluangkan waktu dan fikiran dalam

memberikan bimbingan penulisan tesis ini.

6. Bapak Dr. Rahmanta, M.Si, Bapak Dr. Rujiman, MA, dan Bapak Dr. HB

Tarmizi, SU, selaku Komisi Pembanding, yang telah banyak memberikan

saran dan kritik membangun penulisan tesis ini.

7. Bapak dan Ibu Dosen Pengajar dan staf Administrasi Program Magister Ilmu

8. Ibunda Nuning Djumiarti dan ayahanda Karman (Alm.) yang selalu

memberikan do’a restu dan dukungan moril, Ibu dan ayah akan selalu ada di

setiap do’a ku.

9. Nurkumaladewi Istriku tercinta, Airlangga Hafizh Kurniawan, Aditya Rasya

Fadhilla, Arya Ikhsan Ramadhan anak-anakku tercinta, pengorbanan dan cinta

tulus kalian merupakan semangat dalam menyelesaikan tesis ini.

10.Seluruh teman-teman seperkuliahan di Program Magister Ilmu Ekonomi

Pembangunan Angkatan 21, Sekolah Pascasarjana Universitas Sumatera

Utara, terimakasih atas kebersamaan yang selama ini terjalin dengan baik.

Dengan keterbatasan pengalaman, pengetahuan maupun pustaka yang

ditinjau, penulis menyadari bahwa tesis ini masih banyak memiliki kekurangan,

sehingga perlu pengembangan lebih lanjut agar benar-benar bermanfaat. Oleh

sebab itu penulis sangat mengharapkan kritik dan saran agar tesis ini lebih

sempurna serta sebagai masukan bagi penulis lain yang berminat melakukan

penelitian dengan topik yang sama.

Akhir kata, penulis berharap tesis ini dapat bermanfaat bagi kita semua,

terutama untuk pengembangan ilmu pengetahuan. Semoga Allah SWT

memberikan berkah dan rahmat-Nya kepada kita semua, Amin Ya Rabbal Alamin.

Medan, Agustus 2013 Penulis,

RIWAYAT HIDUP

Nama Lengkap : Agus Suprapto

Tempat/Tanggal lahir : Jakarta, 06 Juli 1977

Alamat Rumah : Perumahan Taman Tanah Baru Blok C no. 7, Tanah Baru, Beji, Depok – 16426

Agama : Islam

Jenis Kelamin : Laki-laki

Nama Ayah : Karman (almarhum)

Nama Ibu : Nuning Djumiarti

Pendidikan :

1. SD Negeri Pasir Gunung Selatan III Tahun 1989

2. SMP Negeri 103 Jakarta Timur Tahun 1992

3. SMA Negeri 39 Jakarta Timur Tahun 1995

4. Program Diploma III Pajak – STAN Jakarta Tahun 1998

5. Strata1 (S-1) Administrasi Pajak dan Kebijakan Tahun 2004 Perpajakan – FISIP UI

DAFTAR ISI

2.11. Faktor-faktor yang Mempengaruhi Investasi ... 37

2.12. Konsep Investasi Sosial ... 41

2.13. Corporate Social Responsibility sebagai Investasi Sosial .... 44

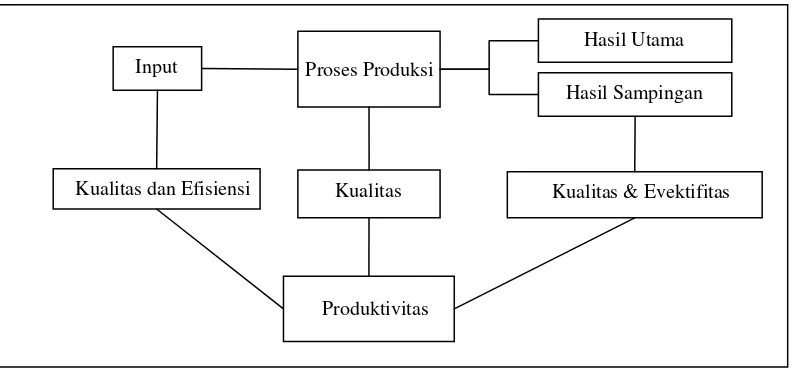

2.14. Produktivitas ... 46

2.15. Unsur-unsur Produktivitas ... 48

2.15.1. Efisiensi ... 48

2.15.2. Efektivitas ... 48

2.15.3. Kualitas ... 49

2.16. Jenis-jenis Produktivitas ... 50

2.17. Model Pengukuran Produktivitas ... 52

2.19. Produktivitas Produksi ... 55

2.20. Pengukuran Produktivitas Produksi ... 56

2.21. Indeks Produktivitas ... 57

3.6. Identifikasi Dan Defenisi Operasional Variabel Penelitian ... 70

4.1.6.3.3. CFA Variabel Produktivitas ... 114

4.1.6.4. Pengujian Kesesuaian Model (Goodnessof Fit Model) ... 115

4.1.6.5. Interpretasi dan Modifikasi Model ... 121

4.1.6.6. Uji Kesahian Konvergen dan Uji Kausalitas ... 122

4.1.6.7. Efek Langsung, Efek Tidak Langsung dan Efek Total ... 124

4.1.6.8. Pengujian Hipotesis ... 127

4.2. Pembahasan ... 129

4.2.1. Pengaruh Langsung Kebijakan Insentif Pajak terhadap Produktivitas ... 129

4.2.2. Pengaruh Tidak Langsung Kebijakan Insentif Pajak Terhadap Produktivitas Melalui Investasi Sosial ... 131

BAB V KESIMPULAN DAN SARAN ... 135

5.1. Kesimpulan ... 135

5.2. Saran ... 135

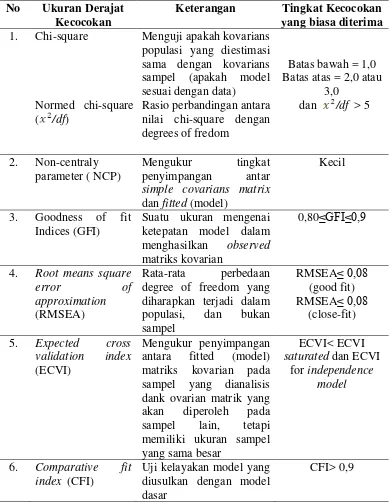

DAFTAR TABEL

Nomor Judul Halaman

1.1. Volume, Persentase, dan Pertumbuhan Produksi Minyak Sawit,

2006- 2010 ... 3

1.2. Volume, Persentase, dan Pertumbuhan Ekspor Minyak Sawit, 2006- 2010 ... 4

2.1. Contoh perhitungan indeks produktivitas ... 57

2.2. Mapping penelitian sebelumnya ... 62

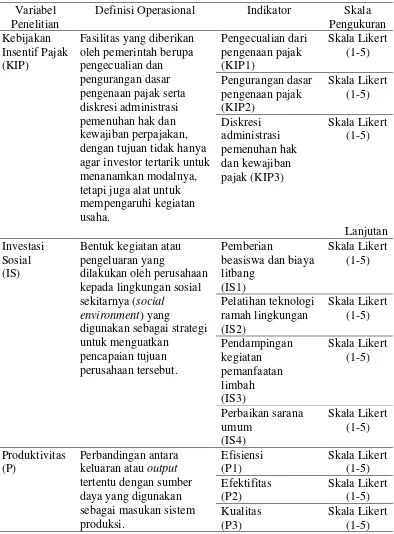

3.1. Variabel, Definisi Operasional, dan Indikator ... 76

3.2. Uji kecocokan SEM (Imam Ghazali, 2005) ... 92

4.1. Penjelasan responden atas pernyataan variabel kebijakan insentif Pajak ... 101

4.2. Penjelasan responden atas pernyataan variabel investasi sosial ... 102

4.3. Penjelasan responden atas pernyataan variabel produktivitas ... 103

4.4. Hasil Uji Validitas Instrumen Variabel Kebijakan Insentif Pajak .. 105

4.5. Hasil Uji Validitas Instrumen Variabel Investasi Sosial ... 106

4.6. Hasil Uji Validitas Instrumen Variabel Produktivitas ... 106

4.7. Hasil Uji Reliabilitas Instrumen ... 108

4.8. Normalitas Data Nilai critical ratio ... 109

4.9. Normalitas Data Nilai Outlier ... 100

4.10. Hasil Pengujian Kelayakan Model Penelitian Untuk Analisis SEM ... 116

4.11. Standar Nilai Residual Model ... 121

4.12. Bobot Critical Ratio ... 122

4.13. Hasil Uji Kausalitas Model ... 123

4.14. Standardized Direct Effects... 124

4.15. Standardized Indirect Effects ... 125

DAFTAR GAMBAR

Nomor Judul Halaman

1.1. Perkembangan Ekspor Minyak Sawit Mentah dan Produk

Turunannya 1999-2006 (INDEF, 2007) ... 5

2.1. Hubungan Produktivitas dengan kualitas, efesiensi, efektivitas (Sedamayanti, 2009) ... 50

2.2. Pohon Industri Kelapa Sawit ... 58

2.3. Kerangka Konseptual Penelitian ... 64

3.1. Tahapan Model Analisis SEM ( Cooper & Schindler, 2006) ... 81

3.2. Full model struktural penelitian ... 84

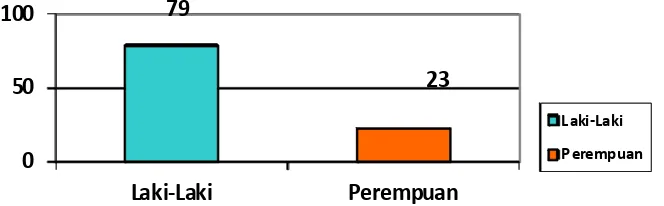

4.1. Responden Berdasarkan Jenis Kelamin ... 99

4.2. Responden Berdasarkan Usia/Umur ... 99

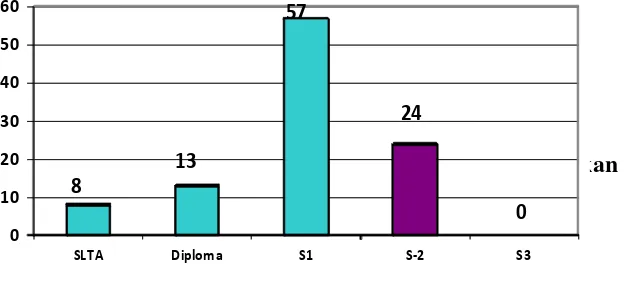

4.3. Responden Berdasarkan Pendidikan ... 100

4.4. CFA Kebijakan Insentif Pajak (Output Amos V.21) ... 113

4.5. CFA Investasi Sosial (Output Amos V.21) ... 114

4.6. CFA Produktivitas (Output Amos V.21) ... 114

4.7. Output data penelitian (Output Amos V.21) ... 115

4.8. Dirrect Effect Kebijakan insentif pajak (Output Amos V.21) ... 125

4.9. Dirrect Effect Investasi social (Output Amos V.21) ... 125

4.10. Indirrect Effect Kebijakan insentif pajak (Output Amos V.21) ... 126

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Kuisioner Penelitian ... 142

2 Butir Jawaban Kuesioner ... 149

3 Tabulasi Jawaban Responden ... 158

4 Uji Validitas Data Reliabilitas Kuisioner ... 160

PENGARUH KEBIJAKAN INSENTIF PAJAK TERHADAP PRODUKTIVITAS INDUSTRI PENGOLAHAN KELAPA SAWIT DI WILAYAH KERJA KANTOR WILAYAH DIREKTORAT JENDERAL

PAJAK SUMATERA UTARA I

ABSTRAK

Industri kelapa sawit merupakan salah satu industri strategis sektor pertanian yang berkembang di negara-negara tropis seperti Indonesia. Ketersediaan lahan, tenaga kerja yang murah, serta pertumbuhan permintaan dunia atas CPO, menjadikan Indonesia sebagai Negara pengekspor CPO terbesar di dunia. Namun demikian, dukungan keringanan pajak bagi perusahaan sawit yang melakukan research and development dan community development dalam kerangka investasi sosial, kurang memadai untuk meningkatkan produktivitas,

terutama bila dibandingkan dengan Malaysia. Kegiatan research and

development, community development, serta dukungan penuh pemerintah, membuat produktivitas sawit Malaysia lebih tinggi dibanding Indonesia. Malaysia dengan luas lahan sawit hanya 61,5% dari luas lahan sawit Indonesia mampu memproduksi CPO hingga 85,3% dari produksi CPO Indonesia. Penelitian ini bertujuan untuk menganalisis pengaruh variabel kebijakan insentif pajak terhadap produktivitas industri pengolahan kelapa sawit. Penelitian ini menggunakan data primer berdasarkan survei angket terhadap Wajib Pajak sektor industri pengolahan kelapa sawit yang terdaftar di wilayah kerja Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I. Model analisis data penelitian adalah Structural Equation Modeling menggunakan software AMOS 21 dengan sampel penelitian sebanyak 102 responden. Hasil analisis membuktikan bahwa kebijakan insentif pajak berpengaruh secara langsung dan signifikan terhadap produktivitas industri pengolahan kelapa sawit. Sementara di sisi lain, kebijakan insentif pajak juga berpengaruh secara tidak langsung dan signifikan terhadap produktivitas, melalui investasi sosial di sektor industri pengolahan kelapa sawit

THE INFLUENCE OF THE POLICY OF TAX INCENTIVES ON THE PRODUCTIVITY OF OIL PALM PROCESSING INDUSTRY IN

THE WORKING AREA OF THE DIRECTORATE GENERAL OF TAXATION OFFICE OF SUMATERA UTARA I

ABSTRACT

Oil palm industry is one of the strategic industries in agricultural sector which is developing in the tropical countries like Indonesia. The availability of area, inexpensive manpower, and the growth of demand for CPO (crude oil palm) have made Indonesia the biggest CPO exporter in the world. However, the support for tax cut for oil palm companies which perform research and development and community development in the frame of social investment is not sufficient to increase productivity, especially when it is compared to that of Malaysia. The activity of research and development, community development, and the full support from the government have caused the productivity of Malaysia’s palm oil to be higher than that of Indonesia. Malaysia, with the area of oil palm is only 61.5% of the Indonesia’s oil palm area is able to produce 85.3% of its CPO, compared to the Indonesia’ CPO production. The objective of the research was to analyze the influence of the variable of the policy of tax incentive on the productivity of oil palm processing industry. The primary data were gathered by distributing questionnaires to the taxpayers of the industrial sector of oil palm processing industry registered in the working area of the Directorate General of Taxation Office of Sumatera Utara I. The data were analyzed by using Structural Equation Modeling with an AMOS 21 software program.The result of the analysis showed that the policy of tax incentive had positive and significant influence on the productivity through social investment in the sector of oil palm processing industry.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Industri kelapa sawit merupakan salah satu industri strategis sektor

pertanian (agro-based industry) yang banyak berkembang di negara-negara tropis

seperti Indonesia, Malaysia dan Thailand. Hasilnya biasa digunakan sebagai

bahan dasar industri lainnya seperti industri makanan, kosmetika, dan industri

sabun. Prospek perkembangan industri kelapa sawit saat ini sangat pesat, karena

terjadi peningkatan jumlah produksi kelapa sawit seiring meningkatnya kebutuhan

masyarakat. Kebun dan industri kelapa sawit menyerap lebih dari 4,5 juta petani

dan tenaga kerja dan menyumbang sekitar 4,5 persen dari total nilai ekspor

nasional (Suharto, 2007). Hal ini telah menjadikan Indonesia sebagai Negara

pengekspor Crude Palm Oil (CPO) terbesar di dunia. Tentu saja pencapaian ini

berkat dukungan ketersediaan lahan, tenaga kerja yang murah, serta pertumbuhan

permintaan dunia atas pasokan CPO, terutama untuk memenuhi bahan baku energi

alternatif (biodiesel).

Industri/perkebunan kelapa sawit sebagai salah satu sektor unggulan

Indonesia memiliki kontribusi yang cukup besar terhadap ekspor nonmigas

nasional, dan setiap tahun cenderung terus mengalami peningkatan (Tryfino,

2006). Ekspor CPO Indonesia setiap tahunnya juga menunjukkan tren meningkat

dengan rata-rata peningkatan adalah 12,97 persen (Tryfino, 2006). Walaupun

pemerintah menerapkan tarif pungutan ekspor/pajak ekspor (PE) dan pengenaan

namun sejauh ini sawit tetap menjadi primadona di industri perkebunan,

disamping isu kartel yang dihembuskan beberapa negara, rencana pembatasan

lahan untuk holding company, kenaikan harga patokan ekspor (HPE) hingga soal

pabrik pengolahan tanpa kebun.

Perkembangan luas lahan sawit dalam 20 tahun terakhir menunjukkan

bahwa industri sawit masih menjanjikan keuntungan ekonomis. Luas lahan sawit

nasional pada tahun 1986 tercatat sebesar 606.780 ha, pada tahun 1996 sebesar

2.249.514 ha, dan pada tahun 2006 tercatat 6.074.926 ha. Dari total luas lahan

sawit tersebut, 696.699 ha merupakan milik PT. Perkebunan Nusantara, 2.741.802

ha milik swasta, dan 2.636.425 ha adalah milik rakyat.

Di luar isu dan fakta di atas, pengembangan industri hilir CPO perlu

diprioritaskan sebagai kebijakan industri, mengingat kita tidak dapat selamanya

menjadi Negara pengekspor bahan baku. Apabila kecenderungan mengekspor

CPO dipertahankan, ini menunjukkan industri nasional tidak berkembang dan

tidak mengalami kemajuan, selain itu tidak memberi nilai tambah dari proses

industri secara menyeluruh.

Total produksi minyak sawit (palm oil) menunjukkan bahwa produksi di

dunia mencapai 44,35 juta ton pada tahun 2010 (Tabel 1). Dari total tersebut,

sebanyak 82,86 persen dipasok dari dua Negara penghasil utama minyak sawit,

yaitu Malaysia dan Indonesia dengan produksi masing-masing sebesar 16,99 juta

ton (38,31%) dan 19,76 juta ton (44.55%).

Dibandingkan dengan pertumbuhan produksi di tingkat dunia, produksi

Indonesia menunjukkan nilai tertinggi selama 2006-2010. Pertumbuhan produksi

sebesar -1,61 persen dan tertinggi pada tahun 2006, yaitu 14,83 persen. Tingkat

pertumbuhan produksi minyak sawit di Indonesia selama 2006-2010 terendah

pada tahun 2008, yaitu -0,70 persen, padahal pertumbuhan produksi dua tahun

sebelumnya (2006) mencapai 23,31 persen.

Tabel 1.1. Volume, Persentase, dan Pertumbuhan Produksi Minyak sawit, 2006-2011

Tahun 2006 2007 2008 2009 2010

Dunia

Produksi (Juta Ton) 39,42 39,76 43,23 45,08 44,35

Persentase (%) 100 100 100 100 100

Pertumbuhan (%) 14,83 0,86 8,74 4,26 -1,61

Indonesia

Produksi (Juta Ton) 17,35 17,66 17,53 19,32 19,76

Persentase (%) 44,01 44,43 40,56 42,86 44,55

Pertumbuhan (%) 23,31 1,80 -0,70 10,17 2,25

Malaysia

Produksi (Juta Ton) 15,88 15,82 17,73 17,56 16,99

Persentase (%) 40,28 39,79 41,02 38,96 38,31

Pertumbuhan (%) 6,15 -0,35 12,07 -0,95 -3,25

Lainnya

Produksi (Juta Ton) 6,19 6,27 7,96 8,19 7,60

Persentase (%) 15,71 15,78 18,42 18,18 17,14

Pertumbuhan (%) 17,02 1,35 26,92 2,86 -7,20

Sumber: FAOSTAT 2012 (data diolah)

Meskipun demikian, Indonesia mengalami peningkatan porsi ekspor minyak

sawit secara tajam dan konsisten dalam lima tahun terakhir, kecuali tahun 2007

yang mengalami pertumbuhan negatif (Tabel 2). Peningkatan porsi ekspor ini

mencerminkan, penyerapan minyak sawit oleh industri domestik relatif rendah,

Asosiasi Industri Minyak Makan Indonesia (AIMMI) mencatat serapan

minyak sawit untuk industri minyak goreng domestik yang merupakan industri

yang dominan menggunakan minyak sawit di dalam negeri hanya berkapasitas 1,9

juta ton per tahun. Industri hilir yang lain, yang menghasilkan produk turunan

minyak sawit belum banyak berkembang dan tidak banyak menyerap bahan baku.

Tabel 1.2. Volume, Persentase, dan Pertumbuhan Ekspor Minyak Sawit, 2006-2010

Tahun 2006 2007 2008 2009 2010

Dunia

Ekspor (Ribu Ton) 29.956,19 26.210,55 33.343,51 35.192,61 35.318,81

Persentase (%) 100 100 100 100 100

Pertumbuhan (%) 13,06 -12,50 27,21 5,55 0,36

Indonesia

Ekspor (Ribu Ton) 12.100,92 8.875,41 14.290,68 16.829,20 16.291,85

Persentase (%) 40,39 33,86 42,85 47,82 46,12

Pertumbuhan (%) 16,62 -26,65 61,01 17,76 -3,19

Malaysia

Ekspor (Ribu Ton) 14.202,67 13.011,13 14.142,44 13.924,41 14.732,72

Persentase (%) 47,42 49,65 42,42 39,56 41,72

Pertumbuhan (%) 7,61 -8,39 8,69 1,54 5,80

Lainnya

Ekspor (Ribu Ton) 3.652,59 4.324,01 4.910,37 4.438,99 4.294,24

Persentase (%) 12,19 16,49 14,73 12,62 12,16

Pertumbuhan (%) 25,05 18,38 13,56 -9,6 -3,26

Sumber: FAOSTAT 2012 (data diolah)

Pada periode 1999-2006, produksi produk turunan minyak kelapa sawit

tidak bergerak pada kisaran 60 persen, ekspor minyak sawit mentah sekitar 40

persen (Gambar 1). Produksi minyak sawit Indonesia tahun 2007 mencapai 17,66

juta ton, dengan jumlah sebanyak 8,79 juta ton yang digunakan untuk konsumsi

Gambar 1.1. Perkembangan Ekspor Minyak sawit Mentah dan Produk

Turunannya 1999-2006 (INDEF, 2007)

Indonesia boleh berbangga menjadi produsen terbesar minyak sawit mentah

(crude palm oil/CPO) di dunia. Tahun ini, produksi CPO Indonesia diperkirakan

mencapai 23 juta ton, dan tahun 2020 ditargetkan menembus 40 juta ton. CPO

berikut produk turunannya tahun lalu menyumbangkan devisa tak kurang dari

US$ 15 miliar. Minyak sawit juga menyetor bea keluar ke pemerintah sebesar Rp

15 triliun pada tahun lalu atau Rp 50 triliun bila dihitung secara akumulatif sejak

kebijakan bea keluar diberlakukan.

Perkebunan sawit merupakan tempat bergantung 3,5 juta kepala keluarga.

Setidaknya 17 juta tenaga kerja terserap di perkebunan sawit dan industri sawit.

Namun, di balik prestasi itu, ada beberapa hal yang merisaukan, terutama bila

industri sawit nasional dibandingkan dengan Malaysia, produsen CPO terbesar

kedua di dunia. Setidaknya perlakuan yang diberikan pemerintah terhadap industri

sawit kedua negara amat jauh berbeda. Meski produsen CPO nasional sudah

perlakuan timbal balik yang sepadan. Praktis, tidak ada dana yang telah disetor itu

dikembalikan ke industri maupun perkebunan sawit, untuk pengembangan

industri yang bersangkutan. Terkesan pemerintah hanya ‘memerah’ produsen

CPO. Hal itu berbeda dengan Malaysia, sebagian dana hasil setoran yang

diberikan oleh industri sawit, dikembalikan untuk pengembangan industri sawit.

Pemerintah Malaysia juga memberikan keringanan pajak bagi perusahaan sawit

yang melakukan research and development (R&D) dan community development

dalam kerangka social investment.

Sebuah BUMN perkebunan Malaysia, menempatkan research and

development (R&D) dan community development sebagai prioritas utama

(investor.co.id, 2013). Perusahaan itu menganggarkan 2-3% keuntungan bersihnya

untuk kegiatan tersebut, dan untuk tahun ini dianggarkan minimal Rp 150 miliar.

Dua kementerian yang membawahkan urusan sawit juga mengembangkan riset

tersendiri khusus tentang sawit. Divisi riset perusahaan sawit Malaysia

terus-menerus berusaha menemukan bibit unggul yang mampu memberikan

produktivitas tinggi, cepat panen, dan tahan terhadap hama-penyakit. Bukan

hanya itu, seluruh pemangku kepentingan di Malaysia bersatu untuk memajukan

perkebunan dan industri sawit. Dunia usaha, pemerintah, dan masyarakat

Malaysia satu sikap dalam soal sawit. LSM setempat tidak mau menjadi

perpanjangan Green Peace, yang terkadang menjadi corong negara maju lantaran

takut produk minyak nabatinya tersaingi minyak sawit. Tak mengherankan bila

industri hilir sawit Malaysia sangat maju. Malaysia berhasil membuat bermacam

produk derivatif yang memberikan nilai tambah tinggi, tidak sekadar mengekspor

untuk membangun pabrik produk derivatif sawit, meski lahan sawitnya hanya

berada di tiga negara.

Kegiatan research and development (R&D), community development, serta

dukungan penuh pemerintah, membuat produktivitas sawit Malaysia jauh lebih

tinggi dibanding Indonesia. Produktivitas sawit Malaysia 3,5 ton per ha,

sedangkan Indonesia 2,5 ha per tahun. Akibat perbedaan produktivitas, Malaysia

dengan luas lahan sawit hanya 61,5% dari luas lahan sawit Indonesia mampu

memproduksi CPO hingga 17 juta ton atau 85,3% dari produksi CPO Indonesia.

Saat ini, lahan yang sudah ditanami sawit baru 7,8 juta ha, sekitar 16,5% dari

wilayah pertanian dan perkebunan atau 8,3% dari total wilayah hutan. Masih ada

7 juta ha lahan yang bisa ditanami sawit. Di sinilah perlunya komitmen penuh dari

produsen CPO dan para pemangku kepentingan, terutama pemerintah.

Berangkat dari data di atas, Indonesia memiliki kebutuhan untuk

merevitalisasi industri minyak kelapa sawit. Pengurus Gabungan Pengusaha

Kelapa Sawit Indonesia (GAPKI) seperti dirilis okezone.com, menjadikan

investasi untuk merevitalisasi industri sawit sebagai fokus utama menuju

sustainable industry. Investasi yang mencakup ekspansi lahan dan teknologi

terbarukan yang ramah lingkungan dalam pengolahan minyak kelapa sawit tentu

membutuhkan kemampuan finansial yang besar, untuk itu pelaku usaha yang

bergerak di sektor ini, sangat mengharapkan peran pemerintah melalui insentif

Dari uraian tersebut penulis berusaha untuk membahas masalah ini menjadi

sebuah tesis dengan judul “Pengaruh Kebijakan Insentif Pajak Terhadap

Produktivitas Industri Pengolahan Kelapa Sawit di Wilayah Kerja Kantor

Wilayah Direktorat Jenderal Pajak Sumatera Utara I”.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, penulis

membatasi perumusan masalah penelitian sebagai berikut :

1. Apakah kebijakan insentif pajak berpengaruh langsung terhadap produktivtas

sektor industri pengolahan kelapa sawit di wilayah kerja Kantor Wilayah

Direktorat Jenderal Pajak Sumatera Utara I.

2. Apakah kebijakan insentif pajak berpengaruh secara tidak langsung terhadap

produktivitas sektor industri pengolahan kelapa sawit melalui investasi sosial

di sektor industri pengolahan kelapa sawit di wilayah kerja Kantor Wilayah

Direktorat Jenderal Pajak Sumatera Utara I.

1.3. Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah :

1. Menganalisis pengaruh kebijakan insentif pajak terhadap produktitas sektor

industri pengolahan kelapa sawit di wilayah kerja Kantor Wilayah Direktorat

Jenderal Pajak Sumatera Utara I.

2. Menganalisa pengaruh kebijakan insentif pajak terhadap produktivitas sektor

pengolahan kelapa sawit di wilayah kerja Kantor Wilayah Direktorat Jenderal

Pajak Sumatera Utara I.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

1. Menambah literatur penelitian mengenai pengaruh kebijakan insentif pajak

terhadap produktivitas sektor industri pengolahan kelapa sawit dan pengaruh

kebijakan insentif pajak terhadap produktivitas sektor industri pengolahan

kelapa sawit melalui investasi sosial di sektor industri pengolahan kelapa

sawit di wilayah kerja Kantor Wilayah Direktorat Jenderal Pajak Sumatera

Utara I.

2. Informasi bagi stoke holder dalam upaya peningkatan produktivitas sektor

industri pengolahan minyak kelapa sawit di wilayah kerja Kantor Wilayah

Direktorat Jenderal Pajak Sumatera Utara I.

BAB II

TINJAUAN PUSTAKA

2.1. Fungsi Ekonomi Pemerintah

Sejak lama para filosof telah memperdebatkan peranan negara, sementara itu para

pemikir politik telah mengajukan pendekatan-pendekatan yang berbeda terhadap

pemerintah. Tidak dapat dipungkiri bahwa peranan pemerintah tetap dibutuhkan

meskipun era globalisasi telah mengaburkan batas-batas negara. Tidak ada negara

yang sanggup meluputkan diri dari globalisasi, sehingga negara dengan segala

fungsinya ikut terpengaruh oleh globalisasi yang membuat dunia seakan menjadi

dusun global (global village) tetapi pemerintahan negara manapun tetap

menjalankan fungsinya.

Menurut Mankiw seperti diterjemahkan Munandar (1992), dari segi

ekonomi, ada 4 fungsi pemerintah yaitu :

1. Mendirikan kerangka kerja resmi bagi perekonomian

Dalam fungsi ini pemerintah membuat aturan main ekonomi. Peraturan ini

meliputi batasan kekayaan perusahaan, hukum perjanjian kontrak, kewajiban

majikan atas pegawainya dan lain-lain.

2. Mempengaruhi pengalokasian berbagai sumber daya untuk mengubah

efisiensi ekonomi

Fungsi ini disebut juga fungsi alokasi yang berkaitan dengan barang publik,

3. Membentuk berbagai program untuk mengubah distribusi pendapatan

Fungsi ini dikenal dengan fungsi distribusi, pemerintah memiliki peran yang

sangat penting dalam distribusi pendapatan dan kesejahteraan masyarakat.

Terdapat ketidakmerataan sejulah distribusi pendapatan sedangkan pasar

tidak mampu menyelesaikan masalah tersebut

4. Menstabilkan perekonomian melalui kebijakan makro

Pemerintah berusaha untuk memperlancar arus bisnis untuk menghindari

tingkat pengangguran yang kronis, stagnasi ekonomi dan inflasi, serta

mendorong pertumbuhan ekonomi yang tinggi. Senjata utama pemerintah

untuk mengontrol fluktuasi bisnis dan meningkatkan pertumbuhan ekonomi

adalah kebijakan moneter dan kebijakan fiskal..

Musgrave (1989) menyebutkan fiscal function pemerintah adalah sebagai berikut :

1. The Provision for social goods, or the process by which total resource use is

divided between privat and social goods and by which the mix of social goods

is chosen. This provision may be termed the allocation function of budget

policy Regulatory policies, which may also be considered apart of the

allocation function, are not included here because they are not primarily a

problem of budget policy.

2. Adjustment of the distribution of income and wealth to ensure conformance

with what society consider a ”fair” or ”just” state of distribution, here

referred to as the distribution function.

3. The use of budget policy as a means of maintaining high employment, a

economic growth, with allowances for effects an trade and on the balance of

payments. We refer to all these objectives as the stabilization function.

Dengan demikian fungsi pemerintah menurut Musgrave ada tiga yaitu fungsi

alokasi yang berkaitan dengan penyediaan barang-barang publik, fungsi distribusi

yang berkaitan dengan pembagian yang merata di masyarakat mengenai

penghasilan dan kesejahteraan dan fungsi stabilisasi yang berkaitan dengan

stabilitas barang-barang kebutuhan masyarakat, mempertahankan kesempatan

kerja yang senantiasa terbuka luas dan menjamin pertumbuhan ekonomi yang

mantap.

2.2. Kebijakan Publik

Dalam menjalankan fungsinya, pemerintah membutuhkan instrument untuk dapat

mengimplementasikan fungsinya tersebut. Instrumen yang dimaksud adalah

kebijakan. Helco dalam Parsons (2005) memberi batasan dari suatu kebijakan,

yaitu “To suggest in academic circle that there is a general agreement of

anything is to done a crimson in the bullpen, but policy is one termon which there

seems to be a certain amount of definitional agreement, as commonly used, the

terms policy is ussualy consider to apply to amethong bigger than particular

decisions, but smaller the general social movement.” Kebijakan adalah suatu

istilah yang disepakati secara umum yang biasanya digunakan untuk

mempertimbangkan keputusan tertentu juga untuk perubahan sosial.

Menurut Jones dalam Tangkilisan (2003), Kebijakan terdiri dari

komponen-komponen sebagai berikut :

2. Plans atau proposal yaitu pengertian yang spesifik untuk mencapai tujuan

3. Program yaitu upaya yang berwenang untuk mencapai tujuan

4. Decision atau keputusan yaitu tindakan-tindakan untuk menentukan tujuan,

membuat rencana, melaksanakan dan mengevaluasi program

5. Efek yaitu akibat-akibat dari program (baik disengaja atau tidak, primer atau

sekunder)

Eaulau dan Previt, dalam Tangkilisan (2003) merumuskan kebijakan sebagai

keputusan yang tetap, ditandai dengan kelakuan yang berkesinambungan dan

berulang-ulang pada mereka yang membuat kebijakan dan yang

melaksanakannya, dengan demikian kebijakan merupakan suatu keputusan untuk

menetapkan tujuan yang berkesinambungan, melaksanakan dan mengevaluasinya.

Istilah kebijakan publik dikemukakan oleh para pakar di bidang politik maupun

administrasi Negara. Salah satu definisi yang sering digunakan adalah pendapat

dari Dye dalam Thoha (1993) yang menyebutkan “Whatever government choose

to do or not to do” (apapun yang dipilih oleh pemerintah untuk dilakukan ataupun

untuk tidak dilakukan). Pengertian sederhana ini mencakup bahwa kebijakan

publik tidak hanya berupa apa yang dilakukan oleh pemerintah melainkan

termasuk juga apa saja yang tidak dilakukan pemerintah. Tindakan yang tidak

dilakukan pemerintah pun mempunyai dampak yang besar seperti halnya apa yang

dilakukan oleh pemerintah. Pemerintah tidak melakukan tindakan bukan berarti

tidak respons dengan masalah publik, namun bias saja masalah publik tersebut

telah diatur ketentuannya dengan kebijakan yang sudah ada sehingga tidak

Lebih lanjut Thoha (1993) mengemukakan bahwa public policy dalam arti luas

mempunyai dua aspek pokok :

1. Policy, merupakan praktik sosial, bukan event yang tunggal atau terisolir.

Dengan demikian sesuatu yang dihasilkan pemerintah berasal dari segala

kejadian dalam masyarakat dan digunakan untuk kepentingan masyarakat.

2. Policy, adalah suatu peristiwa yang ditimbulkan untuk mendamaikan “claim”

dari pihak-pihak yang konflik, atau untuk menciptakan “incentive” bagi

tindakan bersama bagi pihak-pihak yang ikut menetapkan tujuan akan tetapi

mendapatkan perlakuan yang tidak rasional dalam usaha tersebut.

Senada dengan Thoha, Chandler dan Plano dalam Tangkilisan (2003) berpendapat

bahwa kebijakan publik merupakan suatu bentuk intervensi yang dilakukan secara

terus menerus oleh pemerintah demi kepentingan kelompok yang kurang

beruntung dalam masyarakat agar mereka dapat hidup, dan ikut berpartisipasi

dalam pembangunan secara luas. Dengan demikian jika ada pihak-pihak yang

berkonflik atau menuntut suatu insentif, maka salah satu usaha yang dilakukan

untuk mengatasinya adalah dihasilkan suatu policy.

2.3. Sistem Perpajakan

Sistem perpajakan yang berlaku di Indonesia dan pada beberapa negara pada

umumnya terdiri dari tiga macam pilar utama. Menurut Mansury (1996) Pilar itu

terdiri dari Kebijakan pajak (Tax Policies), Undang-Undang Pajak (Tax Laws),

dan juga Administrasi Pajak (Tax Administration). Untuk menunjang sebuah

sistem perpajakan yang baik maka koordinasi antara ketiga pilar tersebut tidak

1. Kebijakan Pajak (Tax Policies)

Mansury (1999) menyatakan bahwa kebijakan pajak merupakan pengertian sempit

dari kebijakan fiskal. Kebijakan fiskal dalam arti luas adalah kebijakan untuk

mempengaruhi produksi masyarakat, kesempatan kerja dan inflasi dengan

mempergunakan instrument pemungutan pajak dan pengeluaran belanja Negara,

sedangkan pengertian dari kebijakan fiskal dalam arti sempit adalah kebijakan

yang berhubungan dengan penentuan siapa-siapa yang akan dikenakan pajak, apa

yang akan dijadikan dasar pengenaan pajak, bagaimana menghitung besarnya

pajak yang harus dibayar dan bagaimana tatacara pembayaran pajak yang

terhutang.

Menurut Sicat dalam Nirwono (1991), kebijakan fiskal (fiscal policy) berkaitan

dengan pemanfaatan gabungan pengeluaran pemerintah, perpajakan dan utang

pemerintah untuk mencapai sasaran yang dikehendaki. Kebijakan fiskal yang aktif

dirancang untuk membantu meredakan goncangan liar siklus dunia usaha

(business cycles) agar perekonomian menjadi lebih stabil. Kebijakan fiskal juga

harus dirancang guna memantapkan pertumbuhan pendapatan dari waktu ke

waktu, memperluas kesempatan kerja, serta meningkatkan keadilan pembagian

pendapatan dan kekayaan.

Dengan demikian dapat disimpulkan bahwa kebijakan fiskal merupakan salah satu

instrumen yang dimiliki pemerintah untuk menstabilkan perekonomian dengan

menggunakan instrumen perpajakan dan pengeluaran pemerintah serta hutang

pemerintah dengan peraturan atau pengawasan pemerintah yang dapat

mempengaruhi produksi masyarakat, kesempatan kerja, dan meratakan

Telah disebutkan bahwa kebijakan pajak merupakan bagian dari kebijakan fiskal.

Menurut Mansury (1999) tujuan kebijakan pajak sebagai berikut :

1. Peningkatan kesejahteraan dan kemakmuran

2. Distribusi penghasilan yang lebih adil

3. Stabilitas

Dalam pembuatan kebijakan perpajakan, pemerintah harus memperhatikan

terlebih dahulu mengenai dua fungsi utama dari perpajakan. Dua fungsi tersebut

adalah fungsi budgeter dan fungsi regulerend. Fungsi budgeter yaitu fungsi untuk

menghimpun dana dari masyarakat bagi kas negara untuk pembiayaan kegiatan

pemerintah, baik pembiayaan rutin maupun pembiayaan pembangunan,

Sedangkan fungsi regulerend yaitu fungsi pajak yang memberikan wewenang

kepada pemerintah untuk mengatur, bila perlu mengubah susunan pendapatan dan

kekayaan swasta.

Salah satu bentuk dari fungsi regulerend sebagaimana telah disebutkan

sebelumnya dipergunakan untuk mengatur kondisi perkonomian yang ada, salah

satunya mengatur mengenai investasi atau penanaman modal. Dalam hal ini

apabila pemerintah ingin meningkatkan pertumbuhan investasi baik asing maupun

dalam negeri maka pemerintah dapat memberikan rangsangan-rangsangan

investasi kepada pihak investor. Rangsangan tersebut dapat berupa pemberian

insentif usaha. Salah satu jenis insentif usaha yang dapat diberikan oleh

pemerintah adalah melalui pemberian fasilitas pajak.

2. Undang-Undang Pajak (Tax Laws)

Definisi tentang pajak, salah satu elemen yang terkandung didalamnya adalah

diperlukan suatu sistem perundang-undangan yang mengatur mengenai masalah

perpajakan ini. Peraturan yang mengatur mengenai Undang-Undang pajak ini

pada umumnya dikategorikan sebagai hukum pajak. Rosdiana dan Tarigan (2005)

menyatakan, pengertian dari hukum pajak sendiri merupakan bagian dari hukum

publik, yang mengatur hubungan-hubungan hukum antara negara dan orang-orang

atau badan (hukum) yang berkewajiban membayar pajak. Menurut Mansury

(1999) definisi dari hukum pajak adalah keseluruhan peraturan yang meliputi

kewenangan pemerintah untuk mengambil kekayaan seseorang dan

menyerahkannya kembali kepada masyarakat dengan melalui kas Negara.

3. Administrasi Pajak (Tax Administration)

Administrasi perpajakan merupakan elemen yang tidak kalah penting dari kedua

elemen sebelumnya dalam suatu sistem perpajakan. Menurut Rosdiana (2005),

administrasi perpajakan memegang peranan yang sangat penting karena

seharusnya bukan saja sebagai perangkat laws enforcement, tetapi lebih penting

dari itu, sebagai service point yang memberikan pelayanan prima kepada

masyarakat sekaligus pusat informasi perpajakan.

Sebagai sarana yang ‘menjembatani’ antara pihak pemerintah dengan para wajib

pajak maka sudah sewajarnya sistem administrasi perpajakan menjadi salah satu

faktor penting penting dalam sistem perpajakan. meskipun terdapat kebijakan

perpajakan yang baik dan juga telah dituangkan dalam peraturan perpajakan yang

baik tanpa adanya administrasi perpajakan yang baik maka fungsi utama dari

2.4. Pajak

Adriani dalam Brotodiharjo (2003) menyatakan “Pajak adalah iuran kepada

negara (yang dapat dipaksakan) yang terhutang oleh yang wajib membayarnya

menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang

langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai

pengeluaran-pengeluaran umum berhubung dengan tugas negara untuk

menyelenggarakan pemerintahan.”

Brotodiharjo dalam Waluyo (2005) mengemukakan “Pajak adalah iuran kepada

negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya

menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang

langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai

pengeluaran-pengeluaran umum berhubung dengan tugas Negara untuk

menyelenggarakan pemerintahan.”

Soemitro (2004) mendefinisikan “ Pajak adalah iuran rakyat kepada Negara

berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak dapat jasa

timbal balik (konsentrasi), yang langsung dapat ditunjukan dan yang digunakan

untuk membayar pengeluaran umum.”

Judisseno (2005) mengemukakan“Pajak adalah suatu kewjiban kenegaraan dan

pengapdiaan peran aktif warga negara dan anggota masyarakat lainnya untuk

membiayai berbagai keperluan negara berupa pembangunan nasional yang

pelaksanaannya diatur dalam Undang-Undang dan peraturan-peraturan untuk

Sejak reformasi perpajakan, ditandai dengan di undangkannya Undang-Undang

Nomor 6 Tahun 1983 tanggal 31 Desember 1983, definisi pajak baru dimasukkan

dalam ketentuan peraturan perundang-undangan perpajakan, dengan

diundangkannya Undang-Undang Nomor 28 Tahun 2007 pada tanggal 17 Juli

2007. Ketentuan Pasal 1 angka 1 Undang-Undang No 28 Tahun 2007

menyebutkan “Pajak adalah kontribusi wajib kepada negara yang terutang oleh

orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan negara bagi sebesar-besarnya kemakmuran rakyat.”

Dari definisi pajak tersebut di atas jelas bahwa pajak merupakan kewajiban

kenegaraan dan pengabdian peran aktif warga negara dalam upaya pembiayaan

pembangunan nasional kewajiban perpajakan setiap warga negara diatur dalam

Undang-Undang dan Peraturan-peraturan pemerintah. Ciri-ciri yang melekat pada

pajak berdasarkan beberapa definisi yang telah diutarakan di atas adalah :

1. Pajak dipungut berdasarkan atau dengan kekuatan Undang-undang serta

aturan pelaksanaannya.

2. Pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual

oleh pemerintah atau negara.

3. Pajak dipungut oleh pemerintah atau negara.

4. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, dan public

2.5. Fungsi Pajak

Fungsi pajak sangat berkaitan erat dengan fungsi ekonomi pemerintah seperti

telah dijelaskan sebelumnya. Pajak sebagai salah satu sumber pendanaan bagi

pemerintah dalam menjalankan fungsi-fungsinya. Nurmantu (2003) menyebutkan

dua fungsi pajak yaitu budgetair dan regulerend.

2.5.1. Fungsi Budgetair

Menurut nurmantu (2003), fungsi budgetair adalah salah satu fungsi dimana

pajak digunakan untuk memasukkan dana secara optimal ke kas Negara

berdasarkan undang-undang perpajakan yang berlaku. Rosdiana (2003)

menyatakan, fungsi pajak yang paling utama adalah untuk mengisi kas Negara (to

raise government’s revenue), fungsi ini disebut juga fungsi fiskal (fiscal function).

Karena itu suatu pemungutan pajak yang baik sudah seharusnya memenuhi azas

revenue productivity. Fungsi ini merupakan fungsi utama di Negara-negara

berkembang termasuk Indonesia. Siahaan (2004) menyatakan, terkait dengan

fungsi budgetair, ada 3 hal yang harus diperhatikan yaitu ; jangan sampai ada

wajib pajak/subjek pajak yang tidak memenuhi kewajiban perpajakan, jangan

sampai ada obyek pajak yang tidak dilaporkan oleh wajib pajak, dan jangan

sampai ada obyek pajak yang terlepas dari pengamatan atau penghitungan negara

2.5.2. Fungsi Regulerend

Menurut Nurmantu (2003), fungsi regulerend adalah suatu fungsi dimana pajak

dipergunakan pemerintah sebagai alat untuk mencapai tujuan tertentu. Rosdiana

(2004) menyebutkan bahwa pada kenyataannya pajak bukan hanya berfungsi

untuk mengisi kas Negara, pajak juga digunakan pemerintah sebagai instrument

2.6. Pajak Penghasilan

Pajak penghasilan adalah pajak yang dipungut atas penghasilan yang diterima atau

diperoleh oleh subyek pajak. Sedangkan pengertian penghasilan itu sendiri antara

lain,

1. Menurut Schanz sebagaimana dikutip Rosdiana (2005) melalui teorinya The

Accreation Theory of Income, menyatakan bahwa pengertian penghasilan

untuk keperluan perpajakan seharusnya tidak membedakan sumbernya dan

tidak menghiraukan pemakaiannya, melainkan lebih menekankan kepada

kemampuan ekonomis yang dapat dipakai untuk menguasai barang dan jasa.

2. Menurut Haig sebagaimana dikutip Rosdiana (2005), penghasilan merupakan

the money value of the net accreation to one’s economic power between two

points of time atau the increase or accreation in one’s power to satisfy his

wants in a given period in so far as that power consists. Penghasilan adalah

nilai uang berupa penambahan kemampuan ekonomis pada suatu waktu atau

peningkatan kemampuan seseorang untuk memenuhi kebutuhannya dalam

suatu waktu.

3. Menurut Simon sebagaimana dikutip Rosdiana (2005), ”Personal income may

be defined as the algebraic sum of (1) the market value of rights exercised in

consumption an (2) the change in the value of the store of the property rights

between the beginning and the end of the period in question. In other words, it

is merely the result obtained by adding consumption during the period to

’wealth’ at the end of the period and then substracing ’wealth’ at the

beginning”. Penghasilan adalah penjumlahan dari nilai yang dikonsumsi

Ketiga konsep tersebut menekankan pada adanya tambahan kemampuan

ekonomis seseorang yang diperolehnya dari sumber manapun juga baik digunakan

untuk konsumsi maupun untuk hal lainnya. Hal ini sesuai dengan definisi

penghasilan yang dianut oleh sistem perpajakan di Indonesia. Dalam hal ini

pengklasifikasiannya, pajak penghasilan termasuk dalam pajak subyektif, yaitu

pajak yang dikenakan dengan memperhatikan keadaan wajib pajaknya, oleh

karena itu dalam menetapkan pajaknya harus ditemukan alasan-alasan obyektif

yang berhubungan erat dengan keadaan materilnya atau yang disebut dengan daya

pikulnya. Besarnya daya pikul seseorang tidak hanya berdasarkan faktor

pendapatan atau kekayaan, tetapi masih ada faktor-faktor lain yang

mempengaruhinya.

Menurut Mansury (1999) ada beberapa unsur pokok dari konsep penghasilan yang

dianut di Indonesia, yaitu :

1. Tambahan kemampuan ekonomis

Obyek pajak penghasilan adalah setiap tambahan kemampuan ekonomis

yang dimiliki wajib pajak, yang diperoleh baik dari penghasilan karena hubungan

kerja, penghasilan dari pekerjaan bebas dan penghasilan karena pemilikan modal.

Tambahan kemampuan ekonomis ini diperoleh dengan mengurangkan

penghasilan dengan biaya yang terjadi atau dikeluarkan sesuai dengan peraturan

yang berlaku.

2. Diterima oleh wajib pajak

Unsur ini membatasi pengenaan pajak atas setiap tambahan kemampuan

konsep akuntansi, yaitu penghasilan yang telah dapat dibukukan dengan memakai

“cash bassic” atau “accrual bassic”

3. Berasal dari Indonesia atau luar negeri

Nurmantu (2003) berpendapat, Indonesia dalam menentukan penghasilan

yang terutang pajak, menganut prinsip “world wide income” yaitu penghasilan

yang dikenakan pajak meliputi penghasilan yang diperoleh dari manapun juga,

baik yang berasal dari sumber di Indonesia maupun luar Indonesia. Mansury

(1999) menyatakan, prinsip ini dikenal juga dengan global taxation, yaitu setiap

wajib pajak harus menjumlahkan semua penghasilan selama satu tahun buku dari

manapun sumbernya.

4. Untuk konsumsi atau menambah kekayaan

Unsur ini merupakan cara tidak langsung dalam menghitung atau mengukur

besarnya penghasilan yang dikenakan pajak, yaitu sebagai hasil penjumlahan

seluruh pengeluaran untuk konsumsi dan tabungan atau investasi dan aset lainnya.

2.7. Pajak Pertambahan Nilai

Salah satu hal yang dapat membantu memahami Pajak Pertambahan Nilai adalah

dengan mengetahui karakteristik atau legal character Pajak Pertambahan Nilai.

Rosdiana (2005) mengatakan Legal character dapat didefinisikan sebagai ciri-ciri

atau nature dari suatu jenis pajak. Pemahaman tentang feature atau nature dari

suatu jenis pajak akan menentukan atau memberikan konsekuensi bagaimana

sebaiknya pajak tersebut harus dipungut. Karakteristik berbeda dengan definisi,

tetapi definisi dapat dibuat berdasarkan karakteristik. Oleh karena itu,

membedakannya dengan sesuatu yang lain, dibandingkan dengan definisi.

Karakteristik atau legal karakter Pajak Pertambahan Nilai menurut Terra (1988)

adalah pajak tidak langsung atas konsumsi yang bersifat umum (general indirect

tax on consumption).

1. General

Pajak Pertambahan Nilai adalah pajak konsumsi yang bersifat umum. Kata umum

ini yang membedakan Pajak Pertambahan Nilai dengan jenis pajak lainnya.

Karakter ini pun berarti Pajak Pertambahan Nilai dikenakan terhadap semua jenis

barang dan jasa yang menjadi expenditure private masyarakat baik berupa barang

maupun jasa. Seperti yang diungkapkan oleh Williams dalam Thuronyi (1996)

“The principle of the common system of value added tax involve the application

goods and services of general tax on consumption exactly proportional to the

price of the good and services, what ever the number of transaction that take

place in the production and distribution process before the stage at which tax is

charge.”

2. Indirect

Pajak Pertambahan Nilai adalah jenis pajak tidak langsung, dimana beban

pajaknya dapat dilimpahkan kepada pihak lain dengan cara forward shifting

maupun backward shifting. Sukardji (2002) berpendapat bahwa karakter pajak

tidak langsung ini member konsekuensi yuridis bahwa antara pemikul beban pajak

(destinataris) dengan penanggung jawab atas pembayaran pajak ke Negara di

3. On Consumption

Pajak Pertambahan Nilai adalah pajak atas konsumsi baik untuk konsumsi

sekaligus maupun bertahap. Pajak Pertambahan Nilai dikenakan atas konsumsi

barang bergerak dan tidak bergerak serta pemanfaatan jasa. Semua barang

seharusnya menjadi obyek Pajak Pertambahan Nilai tanpa kecuali, tanpa

membedakan apakah barang bergerak maupun tidak bergerak. Cnossen dalam

Thuronyi (1996) berpendapat bahwa “VAT is a tax on consumption expenditure as

they are incurred”.

Legal character VAT di atas diadopsi oleh Indonesia yang

menerapkannya sebagai pengganti pajak penjualan. Gunadi (1999) menyebutkan

bahwa, karakteristik Pajak Pertambahan Nilai adalah ciri khusus yang melekat

dalam sistem Pajak Pertambahan Nilai yang tidak dimiliki oleh sistem pajak yang

lain. Karakteristik tersebut yaitu :

1. Merupakan pajak tidak langsung

2. Merupakan pajak obyektif

3. Bersifat Multistage tax

4. Menggunakan faktur pajak

5. Merupakan pajak atas konsumsi dalam negeri

2.8. Konsep Nilai Tambah

Pada dasarnya Pajak Pertambahan Nilai merupakan turunan pajak penjualan yang

dikenakan atas nilai tambah yang muncul baik pada setiap jalur produksi maupun

distribusi. Tait (1988) menyatakan ”value added is the value that procedure

trainer, or circus owner) adds to his raw material or purchase (other than labour)

before selling the new or improved product or service. That is, the inputs (the raw

materials, transport, rent, advertising, and so on) are bought, people are paid

wages to work on these inputs and, when the final good or service is sold, some

profit is left. So value added can be looked at from the additive side (wages plus

profit) or from the substractive side (output minus input).

Tait melihat konsep nilai tambah dari sisi penambahan (gaji ditambah dengan

keuntungan) dan dari sisi pengurangan (keluaran dikurangi masukan). Nilai

tambah dapat juga diidentikkan dengan selisih antara penjualan dengan

pembelian. Hal ini sesuai dengan definisi menurut OECD (1998), ”value added is

identical to the different between sales and purchases.”

Aron (1982) mendefinisikan hal yang sama tentang nilai tambah sebagai berikut

”value added is the difference between the value of a firm sales and the value for

chosed material inputs used in production sold”, Sementara Hyman (1982)

mendefinisikan tentang nilai tambah sebagai berikut ”value added is the

difference between sales proceeds and purchases of intermediate goods and

services over a certain period.”

2.9. Insentif Pajak

Insentif pajak atau yang dalam peraturan perpajakan Indonesia disebut dengan

fasilitas pajak secara umum dapat diartikan sebagai kemudahan yang diberikan

oleh pemerintah dalam hal perpajakan. Viherkentta (1991) mengatakan “There is

no universally accepted definition of a ‘tax incentives’. In this study, the concept

inward foreign investmet”, sementara menurut Aaron sebagaimana dikutip oleh

Viherkenttä (1991) menyatakan “Tax incentives are often understood to be

spesific provisions intended by the lawgiver to encourage certain kinds of

behaviour in response to tax benefits granted in the provision.”

Menurut United Nations Conference on Trade and Development (UNCTAD)

(2000) “FDI incentives may be defined as any measurable advantages accorded

to specific enterprises or categories of enterprises by (or at the direction of) a

Government, in order to encourage them to behave in a certain manner. They

include measures specifically designed either to increase the rate of return of a

particular FDI undertaking, or to reduce (or redistribute) its costs or risks.”

Dari ketiga teori tersebut dapat ditemukan kesamaan yaitu insentif pajak

merupakan sebuah fasilitas yang diberikan kepada investor agar tertarik untuk

menanamkan modalnya disuatu negara. Dari definisi tersebut juga dapat

disimpulkan bahwa insentif pajak merupakan alat yang dapat digunakan oleh

pemerintah untuk mempengaruhi perilaku investor dalam menentukan kegiatan

bisnisnya.

Menurut Chalk (2001) Beberapa alasan rasional pemberian insentif usaha dalam

bentuk insentif pajak menurut tulisan yang dikeluarkan oleh International

Monetary Fund (IMF) adalah:

1. Kebijakan sektor industri

2. Transfer ilmu pengetahuan dan teknologi

3. Penciptaan lapangan pekerjaan

4. Pelatihan dan pengembangan sumber daya manusia

6. Akses ke pasar global

7. Penciptaan klaster-klaster kegiatan ekonomi

Alasan dalam pemberian insentif usaha tersebut digunakan dengan pertimbangan

pertama dalam hal industrial policy, alasan dari diberikannya insentif usaha

adalah guna mendorong majunya industri yang ada dalam suatu negara, karena

diharapkan dengan adanya insentif usaha maka para pelaku industri besar

berminat untuk menanamkan modalnya di negara yang bersangkutan dan

selanjutnya dapat menjadi katalis guna memajukan industri dalam negeri.

Kedua yaitu the transfer of proprietary knowledge or technology, dengan adanya

pemberian insentif usaha yang nantinya akan menghadirkan para investor yang

memiliki skala industri besar maka diharapkan pengetahuan dan teknologi yang

digunakan oleh para investor tersebut dapat dimanfaatkan oleh para investor lokal,

pemerintah, dan juga masyarakat melalui proses alih teknologi sehingga ilmu

pengetahuan dan teknologi akan menjadi semakin maju.

Ketiga yaitu employment objectives, diharapkan dengan adanya insentif usaha

yang dapat mengajak para investor untuk menanamkan modalnya dapat

menciptakan lapangan pekerjaan baru bagi masyarakat terutama apabila investasi

tersebut merupaka investasi yang menyerap banyak tenaga kerja.

Keempat yaitu training and human capital development, berkaitan dengan alasan

sebelumnya yaitu adanya transfer pengetahuan dan tekhnologi maka selanjutnya

dengan adanya proses transfer tersebut maka diharapkan kualitas sumber daya

manusia akan semakin meningkat.

Kelima yaitu economic diversification, dengan masuknya para investor baru maka

sehingga kemungkinan adanya penambahan sektor-sektor industri baru dapat

tumbuh lebih banyak.

Keenam yaitu access to overseas market, dengan adanya insentif usaha maka para

investor akan tertarik untuk menanamkan modalnya, apabila investor mulai

memasuki industri dalam negeri maka kemungkinan besar investor tersebut akan

melakukan perdagangan internasional, sehingga diharapkan dapat membuka akses

pasar internasional terhadap negara yang bersangkutan. Dengan adanya akses ke

pasar internasional ini maka diharapkan dapat mendorong kegiatan ekspor negara

yang bersangkutan.

Ketujuh yaitu regional or locational objectives, dengan penentuan lokasi-lokasi

tertentu untuk penanaman modal yang telah ditentukan oleh pemerintah maka

diharapkan pertumbuhan dari lokasi-lokasi tersebut dapat lebih maju tingkat

pertumbuhannya.

Alasan-alasan pemberian fasilitas pajak diatas, merupakan suatu penilaian untuk

menetapkan layak atau tidaknya suatu industri atau daerah tertentu untuk

diberikan fasilitas pajak penghasilan. Perumusan mengenai bidang usaha dan

daerah tertentu yang dapat diberikan fasilitas pajak penghasilan tersebut dilakukan

mengingat tujuan yang ingin dicapai oleh pemerintah dalam rangka pemberian

fasilitas pajak penghasilan.

Jenis-jenis insentif pajak yang diberikan oleh pemerintah pada umumnya terdapat

suatu pola yang sama. Hanya dalam penerapannya terdapat berbagai macam

variasi yang disesuaikan dengan kondisi negara masing-masing. Menurut Holland

dan Vann dalam Thuronyi (1998), secara umum insentif pajak dapat dibagi lima

1. Tax Holidays

2. Investment Allowances and Tax Credits

3. Timing Differences

4. Tax Rate Reductions

5. Administrative Discretion.

Insentif pajak dalam bentuk tax holidays pada umumnya digunakan oleh

negara-negara berkembang untuk menarik minat investor agar mau berinvestasi

dinegaranya. Insentif ini menurut Holland dan Vann dalam Thuronyi (1998) “ ...

new firms are allowed a period of time when they are exempt from the burden of

income taxation.” Maka dengan tax holidays ini wajib pajak memperoleh hak

berupa pembebasan dari pengenaan pajak dalam suatu periode waktu tertentu.

Jenis insentif yang kedua adalah investment allowances and tax credits, jenis

insentif ini menurut Holland dan Vann dalam Thuronyi (1998) “Investment

allowances and tax credit are forms of tax relief that are based on the value of

expenditures on qualifying investments.” Jenis insentif ini merupakan insentif

yang berdasarkan jumlah investasi yang bersangkutan. Pada umumnya jenis

insentif ini menggunakan suatu persentase tertentu yang ditentukan oleh

pemerintah dan kemudian diperhitungkan dalam penghitungan pajak yang harus

dibayarkan oleh wajib pajak.

Jenis insentif yang ketiga adalah timing differences, jenis insentif ini pada intinya

ialah terdapat adanya perbedaan antara laporan keuangan komersial dengan

laporan keuangan pajak dalam pengakuan biaya dan juga dalam hal pengakuan

“Timing differences can arise through either the acceleration of deductions or the

defferal of the recognition of income.”

Jenis insentif yang keempat adalah tax rate reductions, jenis insentif ini sesuai

dengan namanya yaitu pengurangan tarif pajak merupakan jenis insentif yang

mengurangi tarif pajak yang dikenakan kepada wajib pajak dari suatu persentase

atau tingkatan tarif tertentu ke tingkatan tarif yang berada dibawahnya.

Jenis insentif selanjutnya adalah administrative discretion, administrative

discretion merupakan salah satu isu yang pada umumnya beredar dalam

perumusan kebijakan fasilitas pajak. Pengertian dari administrative discretion ini

adalah apakah fasilitas pajak dapat dinikmati secara otomatis oleh setiap wajib

pajak yang memenuhi ketentuan atau harus mengajukan permohonan penggunaan

fasilitas pajak terlebih dahulu. Discretion dapat diartikan sebagai selektif,

sehingga administrative discretion dapat diartikan sebagai proses administrasi

yang selektif dalam rangka pemberian fasilitas pajak.

Sedangkan menurut Spitz sebagaimana dikutip Suandy (2006) umumnya terdapat

empat macam bentuk insentif pajak, yaitu:

1. Pengecualian dari pengenaan pajak

2. Pengurangan dasar pengenaan pajak

3. Pengurangan tarif pajak

4. Penangguhan pajak.

Insentif pajak dalam bentuk pengecualian dari pengenaan pajak merupakan bentuk

insentif yang paling banyak digunakan. Jenis insentif ini memberikan hak kepada

wajib pajak agar tidak dikenakan pajak dalam jangka waktu tertentu yang

mempertimbangkan pemberian insentif ini. Hal yang perlu diperhatikan adalah

sampai berapa lama pembebasan pajak ini diberikan dan sampai berapa lama

investasi dapat memberikan hasil. Contoh dari jenis insentif ini adalah tax holiday

atau tax exemption.

Jenis insentif yang kedua berupa pengurangan dasar pengenaan pajak. Jenis

insentif ini biasanya diberikan dalam bentuk berbagai macam biaya yang dapat

dikurangkan dari pendapatan kena pajak. Pada umumnya biaya yang dapat

menjadi pengurang boleh dikurangkan lebih dari nilai yang seharusnya. Jenis

insentif ini misalnya dapat ditemui dalam bentuk double deduction, investment

allowances, dan loss carry forwards.

Jenis insentif yang ketiga adalah pengurangan tarif pajak. Insentif ini yaitu berupa

pengurangan tarif pajak dari tarif yang berlaku umum ke tarif khusus yang diatur

oleh pemerintah. Insentif ini paling sering ditemui dalam pajak penghasilan.

Misalnya pengurangan tarif corporate income tax atau tarif witholding tax.

Jenis insentif yang terakhir menurut Spitz Suandy (2006) adalah penangguhan

pajak. Jenis insentif ini pada umumnya diberikan kepada wajib pajak sehingga

pembayar pajak dapat menunda pembayaran pajak hingga suatu waktu tertentu.

Kemudian menurut UNCTAD (2000), a Global Survey mengklasifikasikan jenis

insentif pajak antara lain sebagai berikut,

a. Reduced corporate income tax rate

b. Loss carry forwards

c. Tax holidays

d. Investment allowances