DAFTAR LAMPIRAN

Lampiran 1

Jadwal dan Waktu Penelitian

Tahapan Penelitian

2014-2015 Desember Jan-April Mei

Jun-Jul

Agus - November

Pengajuan proposal skripsi Penyetujuan proposal skripsi

Penyelesaian proposal skripsi

Bimbingan dan perbaikan proposal skripsi

Seminar proposal skripsi Pengumpulan data dan pengolahan data Ujian Komprehensif Bimbingan dan penulisan skripsi

Lampiran 2

Populasi dan Kriteria Pengambilan Sampel

Kabupaten/Kota Kriteria Sampel

1 2

1 Kabupaten Asahan √ √ Sampel 1

2 Kabupaten Dairi √ √ Sampel 2

3 Kabupaten Karo √ √ Sampel 3

4 Kabupaten Labuhanbatu √ √ Sampel 4

5 Kabupaten Labuhanbatu Selatan √ √ Sampel 5

6 Kabupaten Labuhanbatu Utara √ √ Sampel 6

7 Kabupaten Langkat √ √ Sampel 7

8 Kabupaten Nias √ √ Sampel 8

9 Kabupaten Padang Lawas Utara √ √ Sampel 9

10 Kabupaten Pakpak Bharat √ √ Sampel 10

11 Kabupaten Samosir √ √ Sampel 11

12 Kabupaten Serdang Bedagai √ √ Sampel 12

13 Kabupaten Simalungun √ √ Sampel 13

14 Kabupaten Tapanuli Selatan √ √ Sampel 14

15 Kabupaten Nias Utara √ √ Sampel 15

16 Kabupaten Toba Samosir √ √ Sampel 16

17 Kota Binjai √ √ Sampel 17

18 Kota Gunung Sitoli √ √ Sampel 18

19 Kota Pematangsiantar √ √ Sampel 19

20 Kota Tebing Tinggi √ √ Sampel 20

21 Kota Padang Sidempuan √ √ Sampel 21

22 Kabupaten Mandaililng Natal √ √ Sampel 22

23 Kabupaten Humbang Hasundutan √ √ Sampel 23

24 Kabupaten Deli Serdang √ √ Sampel 24

25 Kabupaten Nias Barat √ √ Sampel 25

26 Kabupaten Nias Selatan √ √ Sampel 26

27 Kabupaten Padang Lawas √ √ Sampel 27

28 Kabupaten Tapanuli Utara √ √ Sampel 28

29 Kabupaten Tapanuli Tengah √ √ Sampel 29

30 Kota Medan √ √ Sampel 30

31 Kabupaten Batubara √ √ Sampel 31

32 Kota Sibolga √ √ Sampel 32

Lampiran 3

Laporan Ringkas PAD Kabupaten/Kota Provinsi Sumatera Utara

KABUPATEN/KOTA

TAHUN

2011 2012 2013 2014 2015

Kab. Asahan 26.612 31.887 54.038 59.130 71.256 Kab. Dairi 14.504 20.508 37.323 24.331 60.482 Kab. Deli Serdang 300.134 380.055 465.000 566.665 630.721 Kab. Tanah Karo 31.150 46.826 48.166 67.344 53.557 Kab. Labuhan Batu 48.921 50.000 66.557 85.350 146.291 Kab. Langkat 38.637 59.280 68.972 114.868 110.900 Kab. Mandailing Natal 25.000 45.000 47.000 50.000 65.721 Kab. Nias 10.092 24.008 30.533 44.642 63.228 Kab. Simalungun 58.441 113.095 63.738 110.000 112.414 Kab. Tapanuli Selatan 38.126 56.283 64.087 77.253 98.439 Kab. Tapanuli Tengah 16.709 26.000 26.660 32.447 47.720 Kab. Tapanuli Utara 13.528 14.303 36.138 36.991 50.000 Kab. Toba Samosir 12.032 18.913 19.007 23.409 34.198 Kota Binjai 33.043 35.179 46.140 68.708 88.674 Kota Medan 829.794 1.416.229 1.758.788 1.515.686 1.679.237 Kota Pematang Siantar 43.648 60.032 71.612 57.807 130.135 Kota Sibolga 17.840 21.100 30.587 36.216 60.531 Kota Tanjung Balai 22.146 31.855 32.035 34.409 51.070 Kota Tebing Tinggi 27.991 28.939 36.273 47.477 67.190 Kota Padang Sidempuan 19.755 23.159 42.180 42.456 56.028 Kab. Pakpak Barat 5.045 6.271 9.335 10.498 14.961 Kab. Nias Selatan 10.000 15.008 75.541 76.560 36.976 Kab.Humbang

Lampiran 4

Laporan Ringkas DAU Kabupaten/Kota Provinsi Sumatera Utara

KABUPATEN/KOTA TAHUN

2011 2012 2013 2014 2015

Lampiran 5

Laporan Ringkas DBH Kabupaten/Kota Provinsi Sumatera Utara

KABUPATEN/KOTA TAHUN

2011 2012 2013 2014 2015

Kab. Asahan 42.589 47.367 53.574 58.111 61.018 Kab. Dairi 20.566 24.200 25.162 19.883 24.515 Kab. Deli Serdang 87.196 88.246 79.472 63.767 99.737 Kab. Tanah Karo 22.428 34.805 34.805 17.712 17.712 Kab. Labuhan Batu 52.355 52.355 54.855 52.508 46.277 Kab. Langkat 140.084 152.591 162.629 133.754 133.041 Kab. Mandailing Natal 33.328 34.271 39.238 38.134 65.740

Kab. Nias 9.128 9.128 10.625 9.629 10.895

Lampiran 6

Laporan Ringkas Belanja Daerah Kabupaten/Kota Provinsi Sumatera Utara

KABUPATEN/KOTA TAHUN

2011 2012 2013 2014 2015

Lampiran 7

Hasil Output SPSS Statistik Descriptif Variabel Descriptive Statistics

N Range Minimum Maximum Mean Std. Deviation Belanja Daerah 165 4588134 290032 4878166 875913,08 726487,528 Pendapatan Asli Daerah 165 1756788 2000 1758788 94570,05 258464,189 Dana Alokasi Umum 165 1335060 193665 1528725 513577,70 265056,362 Dana Bagi Hasil 165 258019 8000 266019 40302,98 40738,485 Valid N (listwise) 165

Lampiran 8

Hasil Output SPSS Uji Asumsi Klasik One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 165

Normal Parametersa,b Mean ,0000000 Std. Deviation 56303,1249055

0 Most Extreme Differences Absolute ,068

Positive ,068

Negative -,049

Test Statistic ,068

Asymp. Sig. (2-tailed) ,066c

Lanjutan

Lanjutan

Lampiran 9

Hasil Output SPSS Pengujian Hipotesis

Model Summaryb

Model R

R Square

Adjusted R Square

Std. Error of the Estimate

Change Statistics

Durbin-Watson R Square

Change F Change df1 df2

Sig. F Change

1 ,996a ,993 ,993 62541,216 ,993 7322,764 3 161 ,000 2,005 a. Predictors: (Constant), Dana Bagi Hasil, Pendapatan Asli Daerah, Dana Alokasi Umum

b. Dependent Variable: Belanja Daerah

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 85926860952011,220 3 28642286984003,742 7322,764 ,000b Residual 629735988839,606 161 3911403657,389

Total 86556596940850,830 164 a. Dependent Variable: Belanja Daerah

b. Predictors: (Constant), Dana Bagi Hasil, Pendapatan Asli Daerah, Dana Alokasi Umum

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 1212,863 12489,015 ,097 ,923

Pendapatan Asli

Daerah 1,506 ,030 ,536 50,978 ,000 ,409 2,445

Dana Alokasi

Umum 1,326 ,030 ,484 44,339 ,000 ,380 2,634

Transfer System: Recent Performance and Future Prospects”, Working Paper, hal 02-13, May. Andrew Young School of Policy Studies, Georgia State University.

Deller, Steven, Craig S. Maher, dan Victor Lledo, 2007. “Wisconsin Local Government, State Share Revenue and the Illusive Flypaper Effect”, Journal of Public Budgeting, Accounting and Financial Management, Volume 19 Nomor 2, hal 200-220.

Direktorat Jenderal Perimbangan Keuangan, Laporan Deskripsi dan Analisis APBD 2014, Kementerian Keuangan Republik Indonesia.

Erlina, 2011. Metodologi Penelitian, USU Press, Medan.

Ghozali, Imam, 2013. Aplikasi Analisis Multivariat dengan Program SPSS, Edisi 7, Badan Penerbitan Universitas Diponegoro, Semarang.

Iskandar, Irham, 2012. “Flypaper Effect pada Unconditional Grant”, Jurnal Ekonomi Pembangunan, Volume 13 Nomor 1, hal 113-131.

Kuncoro, Haryo, 2007. “Fenomena Flypaper Effect pada Kinerja Keuangan Pemerintah Daerah Kota dan Kabupaten di Indonesia”, Simposium Nasional Akuntansi X, UNHAS Makasar, hal 26-28.

Kusumadewi, Diah Ayu dan Arief Rahman, 2007. “Flypaper Effect pada Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Daerah pada Kabupaten/Kota di Indonesia”, JAAI, Volume 11 Nomor 1.

Maimunah, Mutiara dan Rusdi Akbar, 2008. “Flypaper Effect pada Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Daerah pada Kabupaten/Kota di pulau Sumatera”, Jurnal Riset Akuntansi Indonesia, Volume l I Nomor 1, hal 37-51.

Masdjojo, Gregorius N. dan Sukartono, 2009. “Pengaruh Pendapatan Asli Daerah dan Dana Perimbangan terhadap Belanja Daerah serta Analisis Flypaper Effect Kabupaten/Kota di Jawa Tengah Tahun 2006-2008”, TEMA, Volume 6 Nomor 1, hal 32-50.

Mulyana, Budi, Subkhan dan Kuwat Slamet, 2006. Keuangan Daerah—Perspektif Desentralisasi Fiskal dan Pengelolaan APDB di Indonesia, Lembaga Pengkajian Keuangan Publik dan Akuntansi Pemerintahan (LPKPAP), Jakarta.

Ndadari, Laras Wulan dan Priyo Hari Adi, 2008. “Perilaku Asimetris Pemerintah Daerah terhadap Transfer Pemerintah Pusat”, The 2nd National Conference UKWMS, Surabaya.

Peraturan Direktorat Jenderal Perbendaharaan Nomor 31, 2013. Tata Cara Penerimaan, Pembagian, dan Penyaluran Dana Bagi Hasil Pajak Bumi dan Bangunan.

Panggabean, Yani Fitri, 2014. Flypaper Effect pada Unconditional Grant dan

Pendapatan Asli Daerah terhadap Belanja Daerah Kabupaten/Kota di Provinsi Sumatera Utara, Tesis Pascasarjana USU, Medan.

Prasetya, F. (2012). Modul ekonomi publik bagian V: Teori Pengeluaran Pemerintah. Malang:Fakultas ekonomi dan bisnis. Universitas Brawijaya.

Ulum, Ihyaul, 2008. Akuntansi Sektor Publik, UMM Press, Malang.

3.1 Jenis Penelitian

Jenis penelitian yang digunakan merupakan penelitian Sebab Akibat (Causal Research). Penelitian ini menekankan pada bagaimana flypaper effect, dana alokasi umum, dana bagi hasil, dana alokasi khusus, pendapatan asli daerah, dan alokasi belanja daerah pemerintahan kabupaten/kota di Sumatera Utara saling memengaruhi. Teknik dasar yang digunakan dalam penelitian ini adalah analisa data sekunder. Menurut Indriantoro dan Supomo (2011: 147), data sekunder adalah data yang diperoleh peneliti secara tidak langsung melalui media perantara yang telah dipublikasikan kepada masyarakat pengguna. Sumber data dalam penelitian ini diperoleh dari dokumen Laporan APBD kabupaten/kota di Provinsi Sumatera Utara yang dipublikasikan Departemen Keuangan Ditjen Perimbangan Keuangan Pusat dan Daerah melalui situs

Variabel yang digunakan dalam penelitian ini adalah Dana Alokasi Umum (X1), Dana Bagi Hasil (X2), Pendapatan Asli Daerah (X3), sedangkan Belanja Daerah (Y) sebagai variabel dependen.

3.2 Lokasi dan Waktu Penelitian

3.3 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri dari objek atau subjek yang menjadi kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2007: 115). Populasi dalam penelitian ini adalah Pemerintahan Kabupaten/Kota di wilayah Provinsi Sumatera Utara yakni sejumlah 33 Pemerintahan Kabupaten/Kota yang meliputi 25 Kabupaten dan 8 Kota.

Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi. Apabila populasi besar, sehingga peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga dan waktu, maka peneliti menggunakan sampel yang diambil dari populasi itu. Sebab itu, sampel yang diambil dari populasi harus benar-benar representatif (mewakili). Jika sampel kurang representatif, akan mengakibatkan nilai yang dihitung dari sampel tidak cukup tepat untuk menduga nilai populasi yang sesungguhnya (Sugiyono, 2007: 116).

Pemilihan sampel dilakukan dengan teknik purposive sampling dengan

kriteria sebagai berikut:

1. Pemerintahan kabupaten/kota di sumatera utara yang telah menyerahkan dan

mempublikasikan APBD dan Penjabaran APBD secara konsisten dari tahun

2010-2014 melalui situs Departemen Keuangan Ditjen Perimbangan Keuangan

Pusat dan Daera

2. Kabupaten/kota yang mencantumkan data-data DAU, DBH, PAD, dan alokasi

Pengambilan data sampel dengan kriteria di atas dimaksudkan agar sampel yang diambil dapat mewakili populasi (representatif). Berdasarkan kriteria dan pertimbangan tersebut di atas, maka dari 33 pemerintahan kabupaten/kota yang dijadikan sebagai populasi, seluruh pemerintahan kabupaten/kota memenuhi kriteria sampel, sehingga jumlah observasi atau jumlah data amatan dalam penelitian ini adalah 5 tahun x 33 sampel (kabupaten/kota) atau sebanyak 165 sampel observasi.

Tabel 3.1 Populasi dan kriteria pengambilan sampel

Kabupaten/Kota Kriteria Sampel

1 2

1 Kabupaten Asahan √ √ Sampel 1

2 Kabupaten Dairi √ √ Sampel 2

3 Kabupaten Karo √ √ Sampel 3

4 Kabupaten Labuhanbatu √ √ Sampel 4

5 Kabupaten Labuhanbatu Selatan √ √ Sampel 5

6 Kabupaten Labuhanbatu Utara √ √ Sampel 6

7 Kabupaten Langkat √ √ Sampel 7

8 Kabupaten Nias √ √ Sampel 8

9 Kabupaten Padang Lawas Utara √ √ Sampel 9

10 Kabupaten Pakpak Bharat √ √ Sampel 10

11 Kabupaten Samosir √ √ Sampel 11

12 Kabupaten Serdang Bedagai √ √ Sampel 12

13 Kabupaten Simalungun √ √ Sampel 13

14 Kabupaten Tapanuli Selatan √ √ Sampel 14

15 Kabupaten Nias Utara √ √ Sampel 15

16 Kabupaten Toba Samosir √ √ Sampel 16

17 Kota Binjai √ √ Sampel 17

18 Kota Gunung Sitoli √ √ Sampel 18

19 Kota Pematangsiantar √ √ Sampel 19

20 Kota Tebing Tinggi √ √ Sampel 20

21 Kota Padang Sidempuan √ √ Sampel 21

22 Kabupaten Mandaililng Natal √ √ Sampel 22

23 Kabupaten Humbang Hasundutan √ √ Sampel 23

24 Kabupaten Deli Serdang √ √ Sampel 24

25 Kabupaten Nias Barat √ √ Sampel 25

26 Kabupaten Nias Selatan √ √ Sampel 26

27 Kabupaten Padang Lawas √ √ Sampel 27

28 Kabupaten Tapanuli Utara √ √ Sampel 28

29 Kabupaten Tapanuli Tengah √ √ Sampel 29

30 Kota Medan √ √ Sampel 30

3.4 Metode Pengumpulan Data

Sumber data merupakan faktor terpenting untuk mempertimbangkan penentuan metode pengumpulan data. Sumber data dalam penelitian ini adalah data sekunder berbentuk time series dari tahun 2010-2014, dan data cross section yang terdiri dari 33 kabupaten/kota, sehingga merupakan pooled the data, yaitu gabungan antara data time series (tahun 2010-2014: 5 tahun) dengan data cross section 33 kabupaten/kota. Data tersebut diperoleh dengan mengakses situs Ditjen

Perimbangan Keuangan Pusat dan Daerah (DJPK), meliputi data Dana Alokasi Umum, Dana Bagi Hasil, Pendapatan Asli Daerah, dan Belanja Daerah.

3.5 Defenisi Operasional dan Metode Pengukuran Variabel

Definisi operasional variabel pada penelitian ini akan dijelaskan secara singkat sebagai berikut:

a) Dana Alokasi Umum

Dana Alokasi Umum merupakan dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah otonom (provinsi/kabupaten/kota) dengan tujuan pemerataan kemampuan keuangan (horizontal imbalance) antardaerah untuk membiayai belanja atau pengeluaran daerah. Sebagai konsekwensi Indonesia memasuki era desentralisasi di bidang fiskal (fiscal decentralization). Dalam penelitian ini, variable Dana Alokasi Umum diukur

dengan menggunakan rasio. b) Dana Bagi Hasil

penerimaan pajak dan bukan pajak (sumber daya alam), untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Tujuan utama DBH dimaksudkan untuk mengurangi ketimpangan vertikal (vertical imbalance) antara pemerintahan pusat dengan pemerintahan daerah. Bagian daerah dari pajak maupun sumber daya alam tersebut telah ditetapkan besarannya berdasarkan suatu persentase tertentu. Dalam penelitian ini, variabel Dana Bagi Hasil diukur dengan menggunakan rasio.

c) Pendapatan Asli Daerah

Pendapatan Asli Daerah merupakan pendapatan daerah yang diperoleh dari hasil pajak daerah, retribusi daerah, hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, termasuk lain-lain pendapatan asli daerah yang sah, yang digali untuk pendanaan kebutuhan daerah otonom sebagai perwujudan pelaksanaan asas desentralisasi. Dalam penelitian ini, variabel Pendapatan Asli Daerah diukur dengan menggunakan rasio.

d) Belanja Daerah

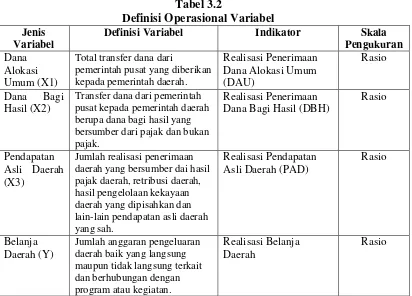

Tabel 3.2

Definisi Operasional Variabel Jenis

Variabel

Definisi Variabel Indikator Skala Pengukuran

Dana Alokasi Umum (X1)

Total transfer dana dari

pemerintahpusat yang diberikan kepada pemerintahdaerah.

Realisasi Penerimaan Dana Alokasi Umum (DAU)

Rasio

Dana Bagi Hasil (X2)

Transfer dana dari pemerintah pusatkepada pemerintah daerah berupa danabagi hasil yang bersumber dari pajakdan bukan pajak.

Realisasi Penerimaan Dana Bagi Hasil (DBH)

Rasio

Pendapatan Asli Daerah (X3)

Jumlah realisasi penerimaan daerahyang bersumber dai hasil pajak daerah,retribusi daerah, hasil pengelolaankekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yangsah.

Realisasi Pendapatan Asli Daerah (PAD)

Rasio

Belanja Daerah (Y)

Jumlah anggaran pengeluaran daerahbaik yang langsung maupun tidaklangsung terkait dan berhubungandengan program atau kegiatan.

Realisasi Belanja Daerah

Rasio

3.6 Metode Analisis Data

Penelitian ini merupakan jenis penelitian kuantitatif. Analisis data yang digunakan dalam penelitian jenis ini adalah analisis multivariate, dengan metode statistik analisis regresi linier berganda (multiple regression analysis). Menurut Sugiyono (2007: 277), analisis regresi linier berganda bertujuan untuk melihat langsung pengaruh beberapa variabel independen terhadap variabel dependen. 3.6.1 Statistik Deskriptif

3.6.2 Uji Asumsi Klasik

Sebelum dilakukannya pengujian regresi, maka akan dilakukan terlebih dahulu uji asumsi klasik, berupa uji Normalitas, Multikolinearitas, Autokorelasi, dan Heteroskedasitas. Dengan tujuan untuk mengetahui apakah dapat dilakukan penelitian melalui pengujian model regresi. Syarat-syarat yang harus dipenuhi adalah data tersebut harus terdistribusikan secara normal, tidak mengandung multikolinearitas dan heteroskedastisitas.

3.6.2.1 Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Pengujian ini diperlukan, karena untuk melakukan uji t dan uji F diasumsikan nilai residual mengikuti distribusi normal. Jika asumsi ini dilanggar atau tidak dipenuhi, maka uji statistik menjadi tidak valid untuk jumlah sampel kecil (Ghozali, 2013: 160).

Adapun cara mendeteksi apakah residual terdistribusi dengan normal atau tidak, dapat dilakukan dengan menggunakan analisis grafik dan uji statistik. Pengujian normalitas dengan analisis grafik dapat dilakukan dengan melihat grafik histogram dan normal probability plot. Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. Dasar pengambilan keputusannya adalah:

melenceng ke kiri, dengan kata lain tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas,

b) namun, jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

Selain melihat nilai grafik, untuk mendeteksi data residual terdistribusi dengan normal atau tidak adalah dengan menggunakan uji statistik non-parametrik Kolmogorov-Smirnov (K-S), karena pengujian secara statistik akan memberikan hasil yang lebih valid dibandingkan dengan pengujian secara grafik (Probability Plot). Jika hasil Kolmogorov-Smirnov menunjukkan nilai signifikan di atas 0,05 maka data residual terdistribusi dengan normal. Namun, jika hasil Kolmogorov-Smirnov ternyata menunjukkan nilai signifikan di bawah 0,05 maka data residual terdistribusi dengan tidak normal.

3.6.2.2 Uji Multikolinearitas

Ada dua uji multikolinearitas yang sering digunakan, yaitu dengan melihat

nilai VIF (Variance Inflation Factor) dan Tolerance. Indikator yang digunakan untuk

menentukan adanya multikolinearitas adalah nilai tolerance < 0,10 atau dengan nilai

VIF >10. Dengan demikian, maka dapat dikatakan dalam model tersebut terdapat

multikolinearitas (Ghozali, 2013: 105).

3.6.2.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau tahun sebelumnya. Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi adalah suatu kondisi di mana variabel gangguan pada periode tertentu berkorelasi dengan variabel gangguan pada periode lain. Masalah ini timbul karena residual atau kesalahan pengganggu tidak bebas dari satu observasi ke observasi lainnya. Hal ini berarti bahwa variabel gangguan tidak random. Autokorelasi dapat disebabkan oleh berbagai hal seperti kesalahan dalam menentukan model, penggunaan lag pada model, atau tidak memasukkan variabel yang penting.

Untuk pengujian ada tidaknya autokorelasi ini, peneliti menggunakan uji Durbin Watson (DW). Menurut Ghozali (2013: 111), menentukan ada tidaknya autokorelasi adalah sebagai berikut:

Tabel 3.3 Pengambilan Keputusan Ada Tidaknya Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl ≤ d ≤ du Tidak ada autokorelasi negative Tolak 4 – dl < d < 4 Tidak ada autokorelasi negative No decision 4 – du ≤ d ≤ 4 – dl Tidak ada autokorelasi, positif atau

negative

3.6.2.4 Uji Heteroskedastisitas

Menurut Ghozali (2013: 139), uji heteroskedastisitas dimaksudkan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas, dan jika berbeda maka disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas.

Uji ini dapat dilakukan dengan melihat Grafik Plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Apabila dalam grafik scatterplot tersebut tidak terdapat pola tertentu yang teratur dan titik-titik menyebar secara acak di atas dan di bawah angka 0 pada sumbu Y, maka dapat diidentifikasi tidak terjadi heteroskedastisitas.

3.6.3 Model Regresi

Pada penelitian ini pendekatan analisis yang dilakukan dengan metode

analisis regresi berganda (multiple regression analysis). Menurut Sugiyono (2007:

270), analisis regresi berganda digunakan untuk melihat bagaimana variabel

dependen dapat diprediksi melalui beberapa variabel independen, dengan kata lain

regresi berganda dilakukan bila variabel independennya minimal dua. Adapun model

regresi yang digunakan adalah sebagai berikut.

Di mana:

Y = Belanja Daerah

X1 = Dana Alokasi Umum

X2 = Dana Bagi Hasil

X3 = Pendapatan Asli Daerah

β0 = Konstanta

β1,β2,β3, β4 = Koefisien Regresi

ε = Error

3.6.4 Pengujian Hipotesis

Pengujian hipotesis dapat meliputi uji koefisien determinasi (R2), uji F (uji signifikansi simultan), dan uji t (uji signifikansi parameter individual/parsial). Perhitungan statistik disebut signifikan secara statistik apabila nilai uji statistiknya berada dalam daerah kritis (daerah dimana Ho ditolak). Sebaliknya disebut tidak signifikan bila nilai uji statistiknya berada dalam daerah dimana Ho diterima (Ghozali, 2006).

3.6.4.1 Koefisien Determinasi

Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

3.6.4.2 Uji Signifikansi Simultan (Uji F)

Uji ini merupakan pengujian terhadap signifikansi model secara simultan atau bersama-sama, yaitu melihat pengaruh dari seluruh variabel bebas terhadap variabel terikat. Untuk menentukan nilai Fhitung, taraf signifikansi yang digunakan sebesar 5 persen dengan derajat kebebasan (df) = (k-1) dan (n-k), di mana n merupakan jumlah observasi dan k merupakan jumlah variabel bebas. Pengujian hipotesis dilakukan dengan:

Jika Fhitung > Ftabel maka H1 diterima Jika Fhitung < Ftabel maka H0 ditolak

Perhitungan nilai F tidak akan dilakukan secara manual, namun dengan bantuan SPSS dengan memperhatikan tabel Anova pada kolom nilai F serta tingkat signifikansi dari model tersebut. Jika tingkat signifikansi lebih kecil dari 0.05, maka H1 diterima.

3.6.4.3 Uji Signifikansi Parameter Individual (Uji t)

(n-k-1), di mana n merupakan jumlah observasi dan k merupakan jumlah variabel bebas.

Pengujian hipotesis dilakukan dengan: Jika thitung > ttabel maka H1 diterima Jika thitung < ttabel maka H0 diterima

BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

Objek dalam penelitian ini adalah seluruh kabupaten/kota di Sumatera Utara yang terdiri dari 33 kabupaten/kota. Jumlah data amatan dalam penelitian ini (n) sebanyak 165, data didapatkan dari laporan APBD tahun 2011-2015 yang dipublikasikan secara konsisten melalui situs Departemen Keuangan Ditjen

Perimbangan Keuangan Pusat dan Daerah

kabupaten/kota yang menjadi objek penelitian, tidak ada kabupaten/kota yang tidak memenuhi kriteria penentuan sampel.

4.2 Hasil Penelitian 4.2.1 Statistik Deskriptif

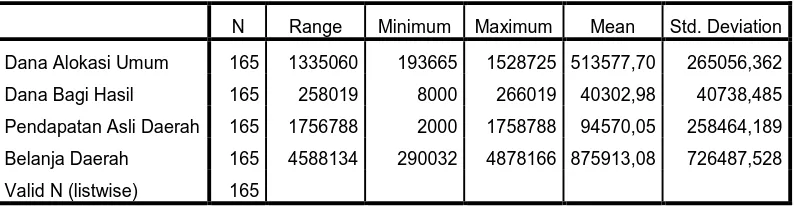

Statistik deskriptif digunakan untuk mengetahui deskripsi suatu data yang dilihat dari nilai maksimum, nilai minimum, nilai mean, dan nilai standar deviasi, dari variabel DAU, DBH, PAD, dan Belanja Daerah. Berdasarkan analisis statistik deskriptif diperoleh gambaran sampel sebagai berikut.

Tabel 4.1 Statistik Deskriptif dari Dana Alokasi Umum, Dana Bagi Hasil, Dana Alokasi Khusus, Pendapatan Asli Daerah, PDRB, dan Belanja Daerah

N Range Minimum Maximum Mean Std. Deviation Dana Alokasi Umum 165 1335060 193665 1528725 513577,70 265056,362 Dana Bagi Hasil 165 258019 8000 266019 40302,98 40738,485 Pendapatan Asli Daerah 165 1756788 2000 1758788 94570,05 258464,189 Belanja Daerah 165 4588134 290032 4878166 875913,08 726487,528 Valid N (listwise) 165

Berdasarkan tabel 4.1 di atas dapat dilihat bahwa nilai DAU minimum adalah Rp 193.665.000.000 pada kabupaten Nias Barat tahun 2011, sedangkan nilai DAU maksimum adalah Rp 1.528.725.000.000 pada kota Medan tahun 2015. Diketahui rata-rata (mean) DAU dari tahun 2011-2015 adalah 513577,70 dan standar deviasinya adalah 265056,362. Perhatikan bahwa nilai standar deviasi lebih rendah dari nilai rata-rata, sehingga dapat diinterpretasikan bahwa besarnya simpangan data menunjukkan rendahnya fluktuasi dari data DAU pada tahun 2011-2015.

Diketahui nilai DBH minimum adalah Rp 8.000.000.000 pada kabupaten Nias Utara tahun 2012, sedangkan nilai DBH maksimum adalah Rp 266.019.000.000 pada kota Medan tahun 2011. Diketahui rata-rata (mean) DBH dari tahun 2011-2015 adalah 40302,98 sedangkan standar deviasinya 40738,485. Perhatikan bahwa nilai standar deviasi lebih besar dari nilai rata-rata, dengan demikian dapat diinterpretasikan besarnya simpangan data menunjukkan tingginya fluktuasi dari data DBH pada tahun 2011-2015.

Diketahui nilai Belanja Daerah minimum adalah Rp 290.032.000.000 pada kabupaten Pakpak Bharat tahun 2011, sedangkan nilai Belanja Daerah maksimum adalah Rp 4.878.166.000.000 pada kota Medan tahun 2015. Diketahui rata-rata (mean) Belanja Daerah dari tahun 2011-2015 adalah 875913,08 dengan standar deviasinya sebesar 726487,528. Perhatikan bahwa nilai standar deviasi lebih rendah dari nilai rata-rata, sehingga dapat diinterpretasikan besarnya simpangan data menunjukkan rendahnya fluktuasi dari data Belanja Daerah pada tahun 2011-2015.

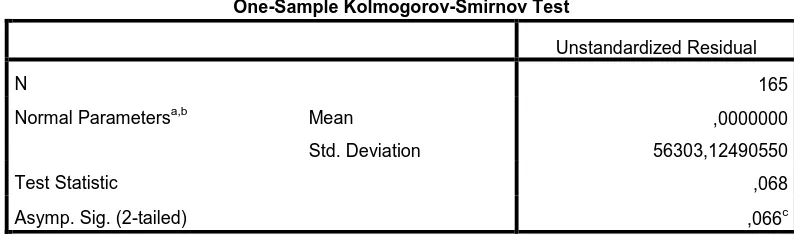

4.2.2 Uji Asumsi Klasik 4.2.2.1 Uji Normalitas

Dalam penelitian ini, uji normalitas terhadap residual menggunakan uji statistik non-parametrik Kolmogorov-Smirnov (K-S). Tingkat signifikansi yang digunakan �= 0,05. Dasar pengambilan keputusan adalah dengan melihat angka probabilitas �. Jika nilai probabilitas �≥ 0,05, maka asumsi normalitas terpenuhi.

Namun, jika nilai probabilitas � < 0,05, maka asumsi normalitas tidak terpenuhi.

Tabel 4.2 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 165

Normal Parametersa,b Mean ,0000000

Std. Deviation 56303,12490550

Test Statistic ,068

Asymp. Sig. (2-tailed) ,066c

a. Test distribution is Normal. b. Calculated from data.

Perhatikan bahwa berdasarkan Tabel 4.2, diketahui nilai probabilitas � atau Asymp. Sig. (2-tailed) sebesar 0.066. Karena nilai probabilitas �, yakni 0,066, lebih besar dibandingkan tingkat signifikansi, yakni 0,05. Hal ini berarti asumsi normalitas terpenuhi.

Pengujian asumsi normalitas dapat juga menggunakan pendekatan analisis grafik, dengan melihat grafik histogram dan normal probability plot. Jika pada grafik normal plot terlihat titik-titik menyebar di sekitar garis diagonal namun penyebarannya jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal, juga pola distribusi pada grafik histogram melenceng ke kiri, dengan kata lain tidak menunjukkan pola distribusi normal, maka diindikasikan asumsi normalitas tidak dipenuhi. Namun, jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, kemudian grafik histogramnya menunjukkan pola distribusi normal, maka memenuhi asumsi normalitas.

Gambar 4.1 dan 4.2 yang merupakan output dari SPSS menunjukkan bahwa kurva pada histogram berbentuk kurva normal, sehingga disimpulkan bahwa asumsi normalitas dipenuhi. Di samping itu, pada normal probability plot, titik-titik menyebar cukup dekat di sekitar garis diagonal, maka disimpulkan bahwa asumsi normalitas terpenuhi.

Sumber: hasil olahan software SPSS

Gambar 4.2 Grafik Normal Probability Plot

Sumber: hasil olahan software SPSS

4.2.2.2 Uji Multikolinearitas

Inflation Factor) dan Tolerance. Indikator yang digunakan untuk menentukan

[image:30.595.144.428.208.341.2]adanya multikolinearitas adalah jika nilai Tolerance < 0,10 atau nilai VIF > 10, dapat dikatakan dalam model tersebut terjadi multikolinearitas.

Tabel 4.3 Uji Multikolinearitas

Model

Collinearity Statistics Tolerance VIF 1 (Constant)

Pendapatan Asli Daerah ,409 2,445

Dana Alokasi Umum ,380 2,634

Dana Bagi Hasil

,315 3,174 a. Dependent Variable: Belanja Daerah

Sumber: hasil olahan software SPSS

Perhatikan bahwa berdasarkan Tabel 4.3, nilai VIF dari variabel DAU adalah 2,634, DBH 3,174, dan PAD 2,445. Karena masing-masing nilai VIF tidak lebih besar dari 10 dan untuk nilai Tolerance dari masing-masing variabel independen juga di atas 0,10, maka tidak terdapat gejala multikolinearitas yang berat.

4.2.2.3 Uji Autokorelasi

Pengambilan keputusan apakah terjadi autokorelasi atau tidak, dapat dibandingkan nilai statistik Durbin-Watson dengan nilai kritis Durbin-Watson.

Tabel 4.4 Uji Autokorelasi

Model Summaryb

Model

Change Statistics

Durbin-Watson R Square

Change F Change df1 df2 Sig. F Change

1 ,993 7322,764 3 161 ,000 2,005

[image:30.595.110.517.619.702.2]Berdasarkan Tabel 4.4, diketahui nilai statistik Durbin-Watson adalah 2,005. Diketahui jumlah variabel bebas sebanyak 3, dan jumlah sampel yang diteliti sebanyak 165, maka �� = 1,7825 dan 4− �� = 2,2175. Oleh karena

1,7825 < 2,005 < 2,2175, dengan demikian asumsi non-autokorelasi terpenuhi.

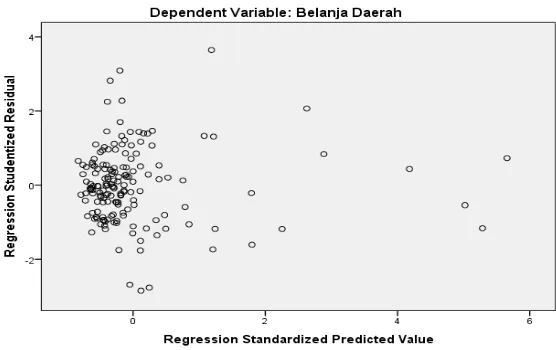

Dengan kata lain, tidak terjadi gejala autokorelasi yang tinggi pada residual. 4.2.2.4 Uji Heteroskedastisitas

[image:31.595.120.398.504.679.2]Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatter plot antara SRESID pada sumbu Y dan ZPRED pada sumbu X. Dasar analisisnya adalah jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Gambar 4.3 Grafik Scatter Plot

Perhatikan bahwa berdasarkan Gambar 4.3, tidak terdapat pola yang begitu jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

4.2.3 Pengujian Hipotesis

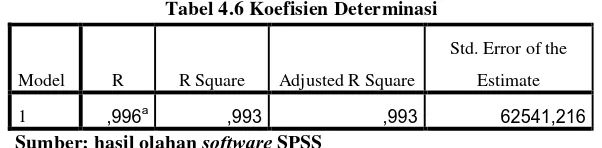

Pengujian hipotesis meliputi uji koefisien determinasi (R2), uji F (uji signifikansi simultan), dan uji t (uji signifikansi parameter individual/parsial). 4.2.3.1 Uji Koefisien Determinasi

[image:32.595.161.462.531.605.2]Koefisien determinasi (R2) merupakan suatu nilai (nilai proporsi) yang mengukur seberapa besar kemampuan variabel-variabel bebas yang digunakan dalam persamaan regresi dalam menerangkan variabel tak bebas. Nilai koefisien determinasi berkisar antara 0 dan 1. Nilai koefsien determinasi (R2) yang kecil (mendekati nol) berati kemampuan variabel-variabel bebas secara simultan dalam menerangkanvariabel tak bebas sangat terbatas. Nilai koefisien determinasi (R2) yang mendekati 1 dapat diartikan variabel-variabel bebas memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel tak bebas.

Tabel 4.6 Koefisien Determinasi

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 ,996a ,993 ,993 62541,216

Sumber: hasil olahan software SPSS

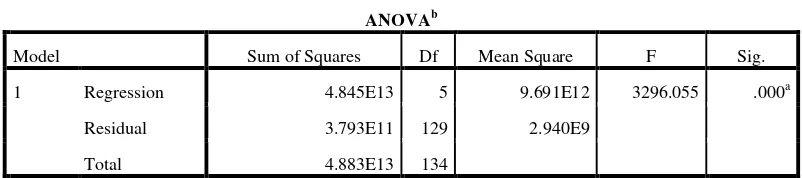

4.2.3.2 Uji Signifikansi Simultan (Uji F)

[image:33.595.111.512.374.463.2]Uji signifikansi simultan (uji F) merupakan suatu uji untuk menguji apakah seluruh variabel bebas secara bersamaan atau simultan mempengaruhi variabel Belanja Daerah. Hipotesis nol menyatakan seluruh variabel bebas secara bersamaan atau simultan tidak memiliki pengaruh yang signifikan secara statistik terhadap variabel Belanja Daerah pada tingkat signifikansi 5%, sedangkan hipotesis alternatif menyatakan paling tidak terdapat satu variabel bebas yang pengaruhnya signifikan secara statistik terhadap Belanja Daerah pada tingkat signifikansi 5%.

Tabel 4.7 Uji Signifikansi Simultan (Uji F)

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 4.845E13 5 9.691E12 3296.055 .000a

Residual 3.793E11 129 2.940E9

Total 4.883E13 134

a. Predictors: (Constant), Dana Bagi Hasil, Dana Alokasi Umum, Pendapatan Asli Daerah b. Dependent Variable: Belanja Daerah

Cara lain yang dilakukan dalam pengambilan keputusan terhadap hipotesis adalah membandingkan nilai statistik dari uji F (Fhitung) terhadap Ftabel.Diketahui nilai Ftabel adalah 2,28. Berdasarkan Tabel 4.7, diketahui nilai Fhitung adalah 3296. Karena nilai Fhitung ≥ Ftabel, maka dapat disimpulkan bahwa pengaruh simultan atau secara bersama-sama dari seluruh variabel bebas terhadap Belanja Daerah signifikan secara statistik.

Uji signifikansi koefisien regresi parsial secara individu merupakan suatu uji untuk mengetahui apakah nilai dari koefisien regresi parsial secara individu bernilai nol atau tidak.

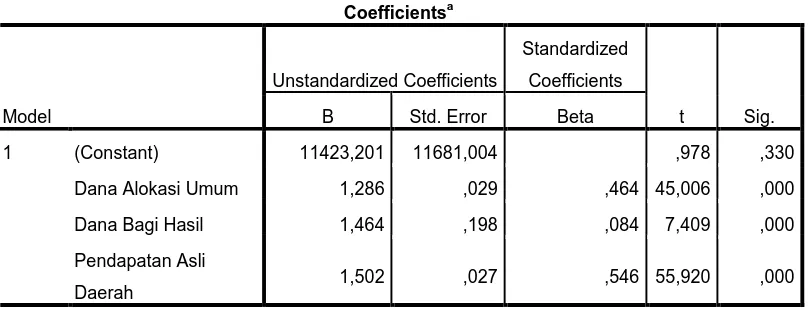

Tabel 4.8 Uji Signifikansi Parameter Individual

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 11423,201 11681,004 ,978 ,330

Dana Alokasi Umum 1,286 ,029 ,464 45,006 ,000

Dana Bagi Hasil 1,464 ,198 ,084 7,409 ,000

Pendapatan Asli

Daerah 1,502 ,027 ,546 55,920 ,000

a. Dependent Variable: Belanja Daerah

Sumber: hasil olahan software SPSS

Berdasarkan Tabel 4.8 diperoleh persamaan regresi linear sebagai berikut berikut:

Y = 11423,201+ 1,286X1 + 1,464X2 + 1,502X3 + e Persamaan regresi tersebut bermakna:

1. Berdasarkan Tabel 4.8, diketahui nilai koefisien regresi dari DAU (X1) adalah 1,286. Diketahui nilai koefisien regresi bernilai positif. Hal ini menunjukkan bahwa pengaruh antara DAU dan Belanja Daerah bersifat positif. Artinya setiap pertambahan 1 satuan DAU, maka akan menaikkan Belanja Daerah sebesar 1,286 satuan.

setiap pertambahan 1 satuan DBH, maka akan menaikkan Belanja Daerah sebesar 1,464 satuan.

3. Diketahui nilai koefisien regresi dari PAD (X3) adalah 1,502. Diketahui bahwa nilai koefisien regresi bernilai positif. Hal ini menunjukkan bahwa pengaruh antara PAD dan Belanja Daerah bersifat positif. Artinya setiap pertambahan 1 satuan PAD, maka akan menaikkan Belanja Daerah sebesar 1,502 satuan.

Cara pengambilan keputusan terhadap hipotesis dapat dilakukan dengan membandingkan nilai probabilitas � atau Sig dengan nilai tingkat signifikansi,

yakni �. Jika nilai probabilitas � ≥ tingkat signifikansi yang digunakan, dalam penelitian ini �= 5%, maka nilai koefisien regresi parsial �� = 0. Hal ini berarti pengaruh antara variabel bebas terhadap variabel Belanja Daerah tidak signifikan secara statistik pada tingkat signifikansi 5%, namun jika nilai probabilitas � <

tingkat signifikansi yang digunakan, maka nilai koefisien regresi parsial �� ≠ 0. Hal ini berarti bahwa pengaruh antara variabel bebas terhadap variabel Belanja Daerah signifikan secara statistik pada tingkat signifikansi 5%.

Cara lain yang dilakukan dalam pengambilan keputusan terhadap hipotesis adalah dengan membandingkan nilai statistik dari uji t (thitung) terhadap ttabel. Misalkan tingkat signifikansi yang digunakan adalah 5%, sehingga nilai ttabel dengan derajat bebas 161 dan tingkat signifikansi 5% adalah ±1,966.

Berikut ini aturan pengambilan keputusan terhadap hipotesis berdasarkan uji t:

������ℎ������> |������|,�����0�����������1��������.

4.2.3.3.1 Pengaruh DAU (��) terhadap Belanja Daerah (�)

Perhatikan bahwa berdasarkan Tabel 4.8, diketahui nilai probabilitas atau Sig dari variabel DAU adalah 0,000. Karena nilai probabilitas DAU, yakni 0,000,

lebih kecil dari tingkat signifikansi, yakni 0,05, maka dapat disimpulkan bahwa pengaruh yang terjadi antara DAU dengan variabel Belanja Daerah signifikan

secara statistik. Perhatikan juga bahwa nilai ��ℎ������> |������|, yakni |45,006| >

|1,978|. Hasil dengan pendekatan probabilitas sama dengan hasil uji t.

4.2.3.3.2 Pengaruh DBH (��) terhadap Belanja Daerah (�)

Perhatikan bahwa berdasarkan Tabel 4.8, diketahui nilai probabilitas atau Sig dari variabel DBH adalah 0,000. Karena nilai probabilitas DBH, yakni 0,000,

lebih kecil dari tingkat signifikansi, yakni 0,05, maka dapat disimpulkan bahwa pengaruh yang terjadi antara DBH dengan variabel Belanja Daerah signifikan

secara statistik. Perhatikan juga bahwa nilai ��ℎ������> |������|, yakni |7,409| >

|1,978|. Hasil dengan pendekatan probabilitas sama dengan hasil uji t.

4.2.3.3.3 PAD (��) terhadap Belanja Daerah (�)

Perhatikan bahwa berdasarkan Tabel 4.8, diketahui nilai probabilitas atau Sig dari variabel PAD adalah 0,000. Karena nilai probabilitas PAD, yakni 0,000,

lebih kecil dari tingkat signifikansi, yakni 0,05, maka dapat disimpulkan bahwa pengaruh yang terjadi antara PAD dengan variabel Belanja Daerah signifikan

secara statistik. Perhatikan juga bahwa nilai ��ℎ������> |������|, yakni |55,920| >

4.2.3.3.6 Flypaper Effect

Terkait dengan flypaper effect, untuk mengetahui adanya flypaper effect maka dibandingkan koefisien regresi untuk masing-masing variabel DAU dan DBH dengan PAD. Syarat terjadinya flypaper effect adalah (1) nilai koefisien regresi DAU dan DBH terhadap Belanja Daerah lebih besar daripada nilai koefisien regresi PAD dan keduanya signifikan, atau (2) PAD tidak signifikan. Hasil yang didapat dari tabel 4.8 adalah nilai koefisien regresi DAU adalah sebesar 1,286, koefisien regresi DBH sebesar 1,464, sedangkan koefisien regresi PAD sebesar 1,502 dan keduanya signifikan, dengan demikian berarti telah terjadi flypaper effect karena sesuai dengan syarat pertama yaitu nilai koefisien regresi DAU dan DBH terhadap Belanja Daerah lebih besar dari nilai koefisien regresi PAD terhadap Belanja Daerah, dan ke- duanya juga signifikan.

4.3 Pembahasan

4.3.1 Pengaruh DAU dan DBH terhadap Belanja Daerah

Tujuan transfer dana perimbangan adalah untuk mengurangi kesenjangan keuangan dan untuk menciptakan stabilisasi aktifitas perekonomian di daerah. Transfer dana perimbangan berasal dari APBN, yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antardaerah untuk membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi.

Berdasarkan Tabel 4.8, dapat dilihat bahwa koefisien regresi DAU (1,286), DBH (1,464), sementara PAD (1,502). Melihat data bahwa koefisien regresi dana perimbangan lebih tinggi dari koefisien regresi PAD, hal ini menunjukkan kabupaten/kota di Sumatera Utara masih mengalami ketergantungan keuangan yang tinggi pada pemerintahan pusat.

4.3.2 Pengaruh PAD terhadap Belanja Daerah

Sehingga semakin besar realisasi pendapatan daerah yang diperoleh dari PAD maka akan semakin besar pula dana yang harus disalurkan pemerintahan daerah melalui pengalokasiananggaran Belanja Daerah untuk tahunselanjutnya.

4.3.4 Flypaper Effect

Hasil studi penelitian yang dilakukan di 27 kabupaten/kota di Sumatera Utara, ditemukan fakta bahwa DAU dan DBH memiliki pengaruh yang lebih dominan terhadap Belanja Daerah daripada pengaruh kapasitas fiskal daerah (PAD) terhadap Belanja Daerah. Hasil penelitian ini menunjukkan bahwa terjadi flypaper effect pada Belanja Daerah kabupaten/kota di Sumatera Utara, yang

mencerminkan belum mandirinya suatu daerah dari sisi fiskal.

Dalam kondisi demikian, jika pemerintahan daerah terjebak untuk segera meningkatkan PAD secara drastis maka upaya peningkatan pajak daerah dan retribusi daerah menjadi pilihan, dan hal tersebut berarti akan mengurangi peluang daerah untuk meraih investasi dan semakin menambah beban masyarakat dan para investor. Namun, apabila pemerintah daerah terlambat untuk meningkatkan PAD maka semakin jauh harapan kemandirian daerah akan tercapai.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan analisis hasil studi dan pembahasan tentang faktor-faktor yang mempengaruhi Belanja Daerah pada kabupaten/kota di Sumatera Utara, dapat ditarik kesimpulan sebagai berikut.

1. Transfer dana perimbangan (DAU, DBH), dan PAD secara simultan berpengaruh signifikan terhadap Belanja Daerah kabupaten/kota di Sumatera Utara. Hal ini sejalan dengan dengan penelitian yang dilakukan oleh Listiorini (2011) yang meneliti Fenomena Flypaper Effect pada Dana Perimbangan dan Pendapatan Asli Daerah terhadap Belanja Daerah pada Kabupaten/kota di Sumatera Utara. Hasil penelitiannya menyebutkan bahwa DAU, DBH, DAK, dan PAD berpengaruh secara simultan terhadap Belanja Daerah.

3. Nilai koefisien regresi DAU dan DBH lebih tinggi daripada PAD dan keduanya signifikan, menunjukkan terjadinya flypaper effect pada Belanja Daerah kabupaten/kota di Sumatera Utara. Hal ini sejalan dengan penelitian yang dilakukan oleh Maimunah dan Akbar (2008), dan Kuncoro (2007) yang menyabutkan bahwa besaran transfer (DAU, DBH, dan DAK) secara signifikan lebih berpengaruh terhadap Belanja Daerah daripada PAD terhadap Belanja Daerah.

5.2 Keterbatasan Penelitian

Penelitian ini tentunya tidak terlepas dari keterbatasan yang memerlukan perbaikan dan pengembangan dalam penelitian berikutnya, di antaranya sebagai berikut.

1. Belum dapat tergambar dengan baik proksi prilaku pengalokasian sumber daya oleh pemerintahan daerah dan politisi dikarenakan penggunaan data sekunder yang diperoleh dari laporan APBD. Dibutuhkan pendekatan yang lebih feasible, misalnya dengan melakukan field research atau eksperimen (dengan subjek eksekutif dan legislatif daerah).

2. Keterbatasan dalam tahun penelitian, yaitu dari tahun 2011-2015, sehingga tidak dapat memberikan gambaran yang komprehensif berkaitan dengan fenomena flypaper effect pada Belanja Daerah kabupaten/kota di Sumatera Utara.

sehingga hasilnya tidak mencerminkan kondisi seluruh kabupaten/kota di Indonesia. Diharapkan untuk penelitian mendatang dapat memperluas atau menambah sampel penelitian.

5.3 Saran

Berdasarkan kesimpulan yang dihasilkan dalam penelitian ini, maka perlu disampaikan beberapa saran yang diharapkan berguna untuk kepentingan praktis dan penelitiaan selanjutnya. Beberapa saran tersebut adalah sebagai berikut.

1. Diharapkan untuk penelitian selanjutnya agar memperbanyak jumlah sampel kabupaten/kota, khususnya di luar Provinsi Sumatera Utara. Hal ini bertujuan agar semakin banyak diketahui daerah mana saja yang sudah mandiri maupun yang belum mandiri dari sisi fiskal.

2. Mengingat masih tingginya ketergantungan pemerintahan daerah terhadap besarnya transfer dana perimbangan, maka pemerintahan daerah harus berupaya untuk memaksimalkan potensi daerahnya yang akan berdampak pada meningkatnya PAD seperti mendorong kinerja industri manufaktur, jasa, perkebunan maupun pertambangan, kelautan, dan sektor ekonomi lainnya yang potensial dikembangkan.

2.1. Landasan Teori

2.1.1. Anggaran Pendapatan dan Belanja Daerah (APBD)

Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan wujud pengelolaan keuangan daerah yang berdasarkan UU No.17 Tahun 2003 merupakan rencana keuangan tahunan pemerintahan daerah yang disetujui oleh Dewan Perwakilan Rakyat Daerah (DPRD).Penyusunan APBD memperhatikan adanya keterkaitan antara kebijakan perencanaan dengan penganggaran oleh pemerintah daerah serta sinkronisasi dengan berbagai kebijakan pemerintah pusat dalam perencanaan dan penganggaran negara. Pada era orde lama, definisi APBD yang adalah: rencana pekerjaan keuangan (financial work plan) yang dibuat untuk jangka waktu tertentu, dalam waktu mana badan legislatif memberikan kredit kepada badan eksekutif (kepala daerah) untuk melakukan pembiayaan guna kebutuhan rumah tangga daerah sesuai dengan rancangan yang menjadi dasar penetapan anggaran, dan yang menunjukkan semua penghasilan untuk menutup pengeluaran tadi.

Belanja Aparatur Daerah, Belanja Pelayanan Publik, Belanja Bagi Hasil dan Bantuan Keuangan, dan Belanja Tak Terduga.

2.1.2. Transfer

Transfer adalah dana yang bersumber dari APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi yang bertujuan untuk menciptakan keseimbangan keuangan antara pemerintahan pusat dan daerah. Tujuan utama implementasi transfer adalah untuk mengatasi masalah eksternalitas, mengoreksi ketidakseimbangan vertikal, pemerataan fiskal antardaerah (horizontal equity), dan mencapai tujuan pembangunan tetentu (Kuncoro, 2007:2).

Menurut Mulyana et. al. (2006:32), ada lima alasan yang mendukung diselenggarakannya transfer dari pusat ke daerah. Kelima alasan tersebut yaitu menjamin tercapainya standar pelayanan publik minimum diseluruh daerah. Selain itu, tujuan transfer adalah untuk mengurangi kesenjangan keuangan horisontal antardaerah, mengurangi kesenjangan vertikal pusat-daerah, melayani persoalan ketimpangan pelayanan publik antardaerah, dan untuk menciptakan stabilisasi aktifitas perekonomian di daerah.

produktif untuk investasi pada badan usaha. Sementara Conditional grant adalah transfer khusus yang diberikan kepada pemerintahan daerah untuk tujuan khusus, misalnya untuk Biaya Operasional Sekolah (BOS) dan Jaring Pengaman Sosial (JPS).

2.1.2.1 Unconditional Grant

Transfer tanpa syarat (unconditional grant) ditujukan untuk menjamin adanya pemerataan dalam kemampuan fiskal antardaerah, sehingga setiap daerah dapat melaksanakan urusan rumah tangganya sendiri pada tingkat yang layak. Tujuan dari transfer ini adalah untuk mengurangi ketimpangan fiskal yang bersifat horisontal (horizontal equalization). Ciri utama dari transfer ini adalah daerah memiliki keleluasaan (diskresi) penuh dalam memanfaatkan dana transfer ini sesuai dengan pertimbangan-pertimbangannya sendiri atau sesuai dengan aturan yang menjadi prioritas daerahnya. Menurut Brojonegoro dan Vazquez (2005: 159), transfer tidak bersyarat (unconditional grant) di Indonesia adalah dalam bentuk Dana Alokasi Umum dan Dana Bagi Hasil.

1. Dana Alokasi Umum

rangka mewujudkan kemandirian pemerintah daerah dalam menjalankan fungsi dan tugasnya melayani masyarakat (Panggabean, 2014: 13).

Tim asistensi Kementerian Keuangan bidang desentralisasi fiskal

mengatakan, DAU merupakan dana perimbangan yang memiliki tujuan utama untuk

pengurangan kesenjangan fiskal antardaerah. Konsep kesenjangan fiskal untuk

pengalokasian DAU sudah tepat untuk diadopsi di Indonesia, karena

memperhitungkan dua aspek sekaligus, yaitu kebutuhan dan juga kemampuan fiskal

pemerintahan daerah dengan kondisi yang diharapkan, antara lain: 1) DAU harus

mampu mengatasi horizontal imbalance yang sampai saat ini masih cukup tinggi; 2)

Penilaian kebutuhan fiskal dalam formulasi DAU tidak lagi menggunakan proxy,

namun telah menggunakan alat ukur yang lebih mencerminkan kebutuhan riil

tiap-tiap daerah; 3) Perhitungan DAU dilakukan oleh lembaga independen yang terlepas

dari berbagai kepentingan politik. Pembagian DAU bukan dari kepentingan politik

tetapi kepentingan daerah dalam pengertian yang sebenarnya yaitu kepentingan

pemenuhan standar pelayanan minimum.

2. Dana Bagi Hasil

meliputi penerimaan pajak pusat dan penerimaan dari sumber daya alam. Bagian daerah dari pajak maupun sumber daya alam tersebut telah ditetapkan besarnya berdasarkan suatu persentase tertentu (Masdjojo dan Sukartono, 2009: 37).

Dasar hukum DBH dalam undang-undang terbaru selain Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah adalah Peraturan Menteri Keuangan Nomor 165/ 07/ 2012 tentang pengalokasian anggaran transfer ke daerah, dan Peraturan Menteri Keuangan Nomor 76/ 03/ 2013 tentang penatausahaan Pajak Bumi dan Bangunan Sektor Pertambangan untuk Pertambangan Minyak Bumi, Gas Bumi, dan Panas Bumi. Dana bagi hasil yang bersumber dari pajak terdiri dari: Pajak Bumi dan Bagunan (PBB) dan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) yang penetapan alokasinya diatur dalam lampiran PMK No. 05 Tahun 2007, sedangkan Pajak Penghasilan (PPh) Pasal 25 dan Pasal 29 serta Wajib Pajak Penghasilan Orang Pribadi (PPh 21) penetapan alokasinya diatur dalam lampiran PMK No. 127 Tahun 2006. Kemudian, untuk bagi hasil dari sumber daya alam (bukan pajak), terdiri dari: sumber daya kehutanan, sumber daya kelautan (perikanan), pertambangan umum, pertambangan minyak bumi, pertambangan gas bumi, dan pertambangan panas bumi.

pusat dan daerah untuk sektor pedesaan, perkotaan, perkebunan, perhutanan, dan sektor pertambangan (Peraturan Ditjen Perbendaharaan, 2013).

2.1.2.2 Conditional Grant

Conditional grant digunakan untuk keperluan yang dianggap penting oleh

pemerintahan pusat namun kurang dianggap penting oleh daerah. Transfer ini dapat dikelompokkan ke dalam dua jenis.

a) Transfer Pengimbang (matching grant). Transfer pengimbang adalah transfer yang diberikan pusat kepada daerah untuk menutup sebagian atau seluruh kekurangan pembiayaan satu jenis urusan tertentu. Di sini pemerintahan daerah telah mengalokasikan sejumlah dana dari pendapatan daerahnya untuk penyelenggaraan urusan tersebut, hanya dananya belum cukup untuk menjamin penyelenggaraan urusan tersebut dengan baik. Transfer dari pemerintahan pusat dalam hal ini berfungsi untuk membantu mengatasi kekurangan dana tersebut. Transfer pengimbang ini juga dapat dibedakan menjadi dua jenis, yaitu transfer pengimbang tidak terbatas (open-ended matching grants) dan transfer pengimbang terbatas (closed-ended matching grant).

(eksternalitas) terutama kepada daerah yang menghasilkan limpahan manfaat tersebut. Jadi meskipun pemerintahan daerah telah mengalokasikan pendapatan daerahnya untuk pembiayaan penyelenggaraan urusan itu, namun karena pelaksanaannya menghasilkan limpahan manfaat besar kepada daerah-daerah lain, transfer diberikan oleh pemerintahan pusat untuk mendorong pemerintahan daerah agar tetap bersemangat dan mau mengalokasikan pendapatan daerahnya untuk pelaksanaan fungsi tersebut.

Menurut Brojonegoro dan Vazquez (2005: 159), transfer bersyarat

(conditional grant) di Indonesia adalah dalam bentuk Dana Alokasi Khusus. Dana

Alokasi Khusus–selanjutnya disebut DAK adalah dana yang bersumber dari APBN

yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai

kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional

(UU Nomor 33 Tahun 2004 Pasal 1 ayat 23). Pemerintahan pusat menetapkan DAK

untuk suatu daerah dengan memperhatikan beberapa kriteria tertentu: a) kriteria

umum, ditetapkan dengan mempertimbangkan kemampuan keuangan daerah di dalam

Anggaran Pendapatan dan Belanja Daerah (APBD); b) kriteria khusus, ditetapkan

dengan peraturan perundang-undangan dan karakteristik daerah; dan terakhir c)

kriteria teknis, ditetapkan oleh kementerian negara/departemen teknis (Ulum, 2008:

105).

2.1.3 Penadapatan Asli Daerah (PAD)

Pemerintahan daerah dalam membiayai belanjanya, selain menggunakan

transfer dari pemerintahan pusat, juga menggunakan sumber dananya sendiri yaitu

hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang

dipisahkan, dan lain-lain PAD yang sah yang dimaksudkan untuk memberikan

keleluasaan kepada daerah dalam rangka pelaksanaan otonomi daerah sebagai

perwujudan desentralisasi.

Menurut Ndadari dan Adi (2008: 6), PAD memiliki peranan yang sangat

penting dalam perekonomian daerah. Daerah yang memiliki tingkat pertumbuhan

PAD yang positif mempunyai kemungkinan untuk mencapai pendapatan per kapita

yang lebih baik. Apabila suatu daerah PAD-nya meningkat maka dana yang dimiliki

pemerintahan akan meningkat pula. Peningkatan ini akan menguntungkan

pemerintahan, karena dapat digunakan untuk memenuhi kebutuhan daerahnya.

Kendala utama yang dihadapi pemerintahan daerah dalam pelaksanaan

otonomi daerah adalah minimnya pendapatan yang bersumber dari PAD. Proporsi

PAD yang rendah, di lain pihak menyebabkan pemerintahan daerah memiliki derajat

kebebasan (diskresi) yang rendah pula dalam mengelola keuangan daerah. Sebagian

besar pengeluaran, baik belanja rutin maupun pembangunan, dibiayai dari dana

perimbangan, terutama Dana Alokasi Umum. Kenyataan ini tentu tidak sejalan

dengan tujuan dan maksud otonomi daerah, yaitu memandirikan daerah dengan

potensi-potensi yang dimilikinya.

Daerah yang mandiri bukan berarti daerah yang mampu membiayai semua

belanjanya dari PAD, karena bukan itu yang dimaksud dengan kemandirian keuangan

daerah. Hal yang penting dalam pelaksanaan otonomi daerah adalah adanya sejumlah

sumber penerimaan yang cukup signifikan bagi daerah untuk memanfaatkannya

secara lebih leluasa. Dalam artian bahwa, ketika pemerintahan daerah dapat

keleluasaan yang lebih besar dalam merencanakan pembangunan sesuai dengan

inisiasi sendiri (Kuncoro, 2007: 2).

Wujud dari desentralisasi fiskal adalah pemberian kewenangan kepada daerah

untuk memungut pajak dan retribusi yang diatur dalam Undang-undang No. 34 Tahun

2000, yang tata cara pelaksanaannya diperbaharui dalam Undang-undang No. 28

Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Berdasarkan ketentuan

tersebut, daerah diberikan kewenangan untuk memungut 11 jenis pajak dan 28 jenis

retribusi. Pemerintahan daerah dituntut kemandiriannya dalam melaksanakan

kebijakan desentralisasi fiskal secara bertanggungjawab. Karenanya, pajak dan

retribusi yang pemungutannya telah diserahkan dan menjadi urusan pemerintahan

daerah sebagai bagian dari kebijakan desentralisasi fiskal, harus dikelola dan

ditingkatkan sebagai salah satu sumber pendapatan daerah. Hal ini mengingat bahwa

pajak dan retribusi daerah merupakan kelompok PAD dan menjadi sumber pendanaan

bagi keberlangsungan pembangunan dalam kerangka otonomi daerah (Peraturan

Pemerintah, 2010).

Menurut jenisnya, PAD dikelompokkan menjadi empat jenis pendapatan, adalah sebagai berikut:

Air Bawah Tanah dan Air Permukaan. Pajak yang dipungut oleh kabupaten/kota meliputi: Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Pengambilan dan Pengelolahan Bahan Galian Golongan C, dan Pajak Parkir.

2. Retribusi Daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh pemerintahan daerah untuk kepentingan orang pribadi atau badan. Retribusi ini dirinci menjadi:

a) Retribusi Jasa Umum, meliputi: Retribusi Pelayanan Kesehatan, Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akte Catatan Sipil, Retribusi Pelayanan Pemakaman dan Pengabuan Maya, Retribusi Pelayanan Parkir di Tepi Jalan Umum, Retribusi Pelayanan Pasar, Retribusi Pengujian Kendaraan Bermotor, Retribusi Pemeriksanaan Alat Pemadam Kebakaran, Retribusi Penggantian Biaya Cetak Peta, dan Retribusi Pengujian Kapal Perikanan,

c) Retribusi Perijinan Tertentu, meliputi: Retribusi Izin Mendirikan Bagunan, Retribusi Izin Tempat Penjualan Minuman Beralkohol, Retribusi Izin Gangguan, dan Retribusi Izin Trayek.

3. Hasil Pengelolaan Kekayaan yang Dipisahkan, terdiri dari: bagian laba atas penyertaan modal pada perusahaan milik pemerintahan daerah/negara dan bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat.

4. Lain-lain Pendapatan Daerah yang Sah, merupakan penerimaan daerah yang berasal dari hasil penjualan aset daerah yang tidak dipisahkan, seperti

penerimaan jasa giro, penerimaan bunga, penerimaan ganti rugi atas kekayaan daerah, komisi denda keterlambatan pekerjaan, dan lain-lain.

2.1.4 Belanja Daerah

Belanja urusan wajib diprioritaskan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat yang diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas sosial, dan fasilitas umum yang layak, serta mengembangkan sistem jaminan sosial. Belanja urusan pilihan, terdiri dari: pertanian, kehutanan, energi dan sumber daya mineral, pariwisata, kelautan dan perikanan, perdagangan, perindustrian, dan transmigrasi (Syahputra, 2010: 31).

Pemerintahan daerah menetapkan target capaian kinerja setiap belanja, baik dalam konteks daerah, satuan kerja perangkat daerah, maupun program dan kegiatan, yang bertujuan untuk meningkatkan akuntabilitas perencanaan anggaran dan memperjelas efektifitas dan efisiensi penggunaan anggaran. Berdasarkan Permendagri No. 22/ 2011, belanja daerah dapat diklasifikasikan ke beberapa bagian.

1. Belanja Tidak Langsung, merupakan belanja yang penganggarannya tidak dipengaruhi secara langsung oleh adanya usulan program atau kegiatan. Belanja tidak langsung merupakan belanja yang dianggarkan setiap bulan dalam satu tahun anggaran sebagai konsekuensi kewajiban pemerintahan daerah secara periodik kepada pegawai yang bersifat tetap (pembayaran gaji dan tunjangan) dan atau kewajiban untuk pengeluaran belanja lainnya yang diperlukan secara periodik. Kelompok belanja tidak langsung dibagi menurut jenis belanja yang terdiri dari:

pegawai negeri sipil yang ditetapkan sesuai dengan ketentuan perundang-undangan,

b) Belanja Bunga, digunakan untuk menganggarkan pembayaran bunga utang yang dihitung atas kewajiban pokok utang (principal outstanding) berdasarkan perjanjian-pinjaman jangka pendek,

jangka menengah, dan jangka panjang,

c) Belanja Subsidi, digunakan untuk menganggarkan bantuan biaya produksi kepada perusahaan atau lembaga yang menghasilkan produk dan jasa pelayanan umum kepada masyarakat agar harga jual dari produksi/jasa yang dihasilkan tersebut dapat terjangkau oleh masyarakat luas,

d) Belanja Hibah, digunakan untuk menganggarkan pemberian hibah dalam bentuk uang, barang, dan atau jasa kepada pemerintahan pusat atau pemerintahan daerah lainnya, perusahaan daerah, masyarakat, dan organisasi kemasyarakatan yang secara spesifik telah ditetapkan peruntukannya,

f) Belanja Bagi Hasil, digunakan untuk menganggarkan dana bagi hasil yang bersumber dari pendapatan pemerintahan provinsi kepada kabupaten/kota atau pendapatan pemerintahan desa atau pendapatan pemerintahan tertentu kepada pemerintahan lainnya sesuai dengan ketentuan perundang-undangan,

g) Belanja Bantuan Keuangan, digunakan untuk menganggarkan bantuan keuangan yang bersifat umum atau khusus dari provinsi kepada kabupaten/kota, pemerintahan desa, dan pemerintahan desa lainnya dalam rangka pemerataan dan peningkatan kemampuan keuangan,

h) Belanja Tidak Terduga, merupakan belanja untuk kegiatan yang sifatnya tidak biasa atau tidak diharapkan terjadi berulang, seperti penanggulangan bencana alam dan bencana sosial yang tidak bisa diperkirakan sebelumnya, termasuk pengembalian atas kelebihan penerimaan daerah untuk tahun-tahun yang telah ditutup.

2. Belanja Langsung, merupakan belanja yang penganggarannya dipengaruhi secara langsung oleh adanya program atau kegiatan. Belanja langsung dibagi menurut jenis belanja yang terdiri dari:

a) Belanja Pegawai, merupakan belanja digunakan untuk mendanai pengeluaran honorarium/upah dalam melaksanakan program dan kegiatan pemerintahan daerah,

(dua belas) bulan dalam melaksanakan kegiatan pemerintahan daerah, berupa belanja habis pakai, bahan/material, jasa kantor, premi asuransi, perawatan kendaraan bermotor, cetak/pengadaan, sewa rumah/gedung/parkir, sewa sarana mobilitas, sewa alat berat, sewa perlengkapan dan peralatan kantor, makanan dan minuman, pakaian dinas dan atributnya, pakaian kerja, pakaian khusus dan hari-hari tertentu, perjalanan dinas, perjalanan dinas pindah, jasa konsultasi dan lain-lain pengadaan barang/jasa, dan belanja lainnya yang sejenis,

c) Belanja Modal, merupakan pengeluaran yang dilakukan dalam rangka menambah nilai aset tetap berwujud yang mempunyai masa manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan pemerintahan.

2.1.5 Analisis Flypaper Effect

Seperti yang sudah disinggung di pendahuluan, bahwa fenomena utama dalam penelitian ini adalah flypaper effect. Sejauh ini, belum ada padanan kata flypaper effect dalam bahasa Indonesia sehingga kata ini dituliskan sebagaimana

banyak menggunakan dana transfer daripada menggunakan pendapatan sendiri. Sebuah studi yang dilakukan oleh Maimunah dan Akbar (2008) untuk kasus penelitian pada kabupaten/kota di Pulau Sumatera mengonfirmasi bahwa perilaku belanja pemerintahan daerah kaitannya dengan sektor-sektor yang berhubungan langsung dengan kepentingan publik baik berupa kesehatan maupun infrastruktur ternyata menunjukkan fenomena yang disebut flypaper effect (Iskandar, 2012: 119).

Interpretasi tentang flypaper effect ini berangkat dari asumsi bahwa dana yang ditransfer dari pemerintahan pusat ke pemerintahan daerah haruslah setara dengan kenaikan pendapatan masyarakatnya. Pendekatan tersebut memberikan gambaran bahwa setiap kenaikan transfer yang diberikan oleh pemerintahan pusat untuk daerah otonom haruslah sepadan dengan kenaikan pendapatan masyarakat daerah otonom tersebut. Artinya bahwa, setiap rupiah yang dikeluarkan oleh pemerintahan pusat sebagai bantuan (transfer) ke pemerintahan daerah, mestinya memberikan pengaruh yang juga sama besar terhadap peningkatan pendapatan masyarakat lokal. Dengan meningkatnya pendapatan masyarakat lokal, otomatis akan memperbesar potensi pajak lokal, oleh karena peningkatan pendapatan tersebut disetor ke kas daerah sebagai pajak untuk meningkatkan pendapatan asli daerah (Suyanto, 2010: 74).

sepadan, akan tetapi pemerintahan daerah tersebut dalam memenuhi kebutuhan publik lebih cenderung menggunakan DAU dan DBH ketimbang PAD. Sehingga yang terjadi adalah peningkatan belanja daerahnya menjadi tidak sepadan dengan peningkatan PAD-nya. Selain itu, flypaper effect juga akan memengaruhi kecenderungan belanja pemerintahan daerah untuk periode selanjutnya sehingga efek tersebut akan berdampak jangka panjang. Akibatnya, dari tahun ke tahun pemerintahan daerah selalu menuntut transfer yang lebih besar dari pemerintahan pusat, bukannya mengeksplorasi basis pajak lokal secara optimal (Kuncoro, 2007: 6).

Flypaper effect erat kaitannya dengan efisiensi penggunaan anggaran

untuk belanja daerah. Dalam konteks daerah yang mengalami flypaper effect, daerah tersebut akan cenderung menuntut transfer yang lebih besar untuk pembiayaan publik dari pemerintahan pusat, sehingga pengeluaran pemerintahan pusat menjadi berat sebelah. Penerimaan pajak yang dipungut oleh pemerintahan pusat akan bertambah untuk memenuhi permintaan daerah tersebut, sementara pelayanan yang diberikan pemerintahan pusat cenderung stagnan. Sebaliknya, penerimaan pajak daerah mungkin menurun tetapi pelayan publiknya tetap dan cenderung bertambah, karena dibiayai oleh unconditional grants.

akan direspon oleh pemerintahan daerah dalam bentuk peningkatan belanja daerah yang lebih tinggi dari periode sebelumnya. Artinya, terdapat indikasi terjadinya inefisiensi dalam belanja pemerintahan daerah, terutama belanja operasional. Di sisi lain, apabila terjadi penurunan alokasi transfer dari pemerintahan pusat ke pemerintahan daerah, maka pemerintahan daerah merespon kebijakan tersebut dalam bentuk penurunan belanja daerah yang melebihi penurunan PAD. Perilaku yang bersifat asimetris seperti ini menunjukkan tujuan efisiensi dalam penggunaan dana tidak berhasil dicapai.

Flypaper effect dapat terjadi dalam dua versi, yaitu: Pertama, merujuk

pada peningkatan pajak dan retribusi daerah serta anggaran belanja pemerintahan yang berlebihan. Kedua, mengarah pada elastisitas pegeluaran terhadap transfer yang lebih tinggi daripada elastisitas pengeluaran terhadap penerimaan pajak daerah. Artinya, apabila elastisitas pengeluaran terhadap transfer lebih tinggi daripada elastisitas pengeluaran terhadap penerimaan pajak daerah, ini merupakan indikasi telah terjadi flypaper effect (Kuncoro, 2007: 6).

2.2 Review Penelitian Terdahulu

Belanja daerah sangat dipengaruhi oleh pendapatan yang diperoleh oleh suatu daerah baik yang bersumber dari PAD maupun dari dana transfer yang diberikan oleh pemerintahan pusat dalam bentuk DAU, DBH, dan DAK, yang dimaksudkan untuk mengurangi kesenjangan fiskal antardaerah. Penelitian ini melakukan beberapa review dari penelitian terdahulu untuk disajikan sebagai pedoman dalam melakukan penelitian pengembangan. Beberapa studi empiris menunjukkan bahwa perbedaan stimulus antara grants dan pendapatan asli daerah memang terjadi di beberapa kabupaten/kota di Indonesia. Penelitian-penelitian tersebut menemukan bahwa stimulus terhadap belanja daerah yang disebabkan transfer (grants) mengalami kenaikan yang lebih besar daripada pendapatan asli daerah. Dalam artian bahwa, pemerintahan daerah lebih dominan menggunakan transfer dana perimbangan untuk membiayai belanjanya ketimbang mengandalkan Pendapatan Asli Daerah.

Peneliti sebelumnya seperti Maimunah dan Akbar (2008) menemukan terjadinya flypaper effect pada beberapa kabupaten/kota di Pulau Sumatera. Pertama, hasil pengujian hipotesis menyebutkan bahwa besarnya nilai DAU dan PAD memengaruhi besarnya nilai Belanja Daerah (pengaruh positif). Kedua, hasil pengujian hipotesis yang tujuannya adalah untuk mengetahui terjadi tidaknya flypaper effect, juga diterima. Hal tersebut membuktikan bahwa telah terjadi

flypaper effect pada belanja daerah kabupaten/kota di Pulau Sumatera. Flypaper

effect terjadi pada belanja daerah bidang kesehatan dan pekerjaan umum. Namun,

Lebih lanjut, studi empiris yang dilakukan oleh Kuncoro (2007) mengenai fenomena flypaper effect pada kinerja keuangan pemerintahan daerah kabupaten dan kota di Indonesia juga ditemukan. Studi ini menemukan bahwa setiap peningkatan alokasi transfer dari pusat diikuti dengan peningkatan belanja yang lebih tinggi. Gejala ini memperlihatkan bahwa birokrat pemerintahan daerah bertindak sangat reaktif terhadap transfer yang diterima dari pusat. Ada indikasi peningkatan belanja yang tinggi tersebut disebabkan karena inefisiensi belanja pemerintahan daerah, terutama untuk belanja operasional. Temuan tersebut mengisyaratkan bahwa ketergantungan pemerintahan daerah terhadap transfer dari pemerintahan pusat semakin membesar.

Menariknya, sebagai antitesis dua penelitian sebelumnya, adalah penelitian yang dilakukan oleh Iskandar (2012). Iskandar meneliti kemungkinan terjadinya flypaper effect pada unconditional grants di Jawa Barat. Hasilnya ditemukan bahwa nilai koefisien pendapatan asli daerah (PAD) lebih b