Engkos Kosasih dan Hananto Soewedo. 2007. Manajemen Keuangan dan

Akuntansi Perusahaan Pelayaran. Jakarta : Rajawali Pers.

Kasmir. 2008. Analisis Laporan Keuangan. Jakarta : Rajawali Pers

Mardiyanto, Handono. 2009. IntisariManajemenKeuangan:Teori, Soal, danKewajiban.Jakarta: PT GramediaWidiasarana Indonesia.

Purba, Parentahen. 2002. Analisi dan Perencanaan Keuangan. Edisi I

Syahyunan. 2013. Manajemen Keuangan 1. Medan : Usu Pres

StandarAkuntansiKeuangan/IkatanAkuntan Indonesia. 2008. CetakanKedua. Jakarta: SalembaEmpat.

BAB III

PEMBAHASAN

A. Pengertian Laporan Keuangan

Laporan keuangan adalah produk dari manajemen dalam rangka mempertanggung-jawabkan penggunaan sumber daya dan sumber dana yang dipercayakan kepadanya. Secara umum laporan ini menyediakan informasi tentang posisi keuangan pada saat tertentu, kinerja dan arus kas dalam suatu periode yang ditujukan bagi pengguna laporan keungan diluar perusahaan untuk menilai dan mengambil keputusan yang bersangkutan dengan perusahaan.Laporan keuangan harus disajikan secara wajar, transparan, mudah dipahami dan dapat diperbandingkan dengan tahun sebelumnya ataupun perusahaan sejenis Syahyunan (2013:25).

Menurut Standar Akuntansi Keuangan (SAK) (2008 : 3) tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi.

B. Pengertian Analisis Rasio Keuangan

Menurut Syahyunan (2013:91) analisis rasio keuangan merupakan analisis yang digunakan untuk mengidentifikasi kondisi keuangan dan kinerja keuangan perusahaan.Pada dasarnya untuk menghitung rasio keuangan suatu perusahaan diperlukan angka-angka yang ada dalam neraca saja, dalam laporan laba rugi saja, atau kombinasi antara keduanya. Hasil rasio keuangan ini digunakan untuk menilai kinerja dan kemampuan manajemen dalam suatu periode dalam memberdayakan sumber daya perusahaan secara efektif.Rasio keuangan hanya merupakan suatu petunjuk atau suatu indikasi mengenai kondisi keuangan suatu perusahaan, namun tidak merupakan gambaran lengkap mengenai kondisi perusahaan yang bersangkutan.

C. Jenis dan Analisis Rasio Keuangan

1. Rasio Likuiditas

a. Pengertian Rasio Likuiditas

Rasio likuiditas (liquidity ratio) merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban (utang) jangka pendek. Hal ini berarti apabila perusahaan ditagih, perushaan akan mampu untuk memenuhi utang tersebut terutama utang yang sudah jatuh tempo Kasmir(2008:110).

b. Tujuan dan Manfaat Likuiditas

Menurut Kasmir (2008:132) ada 9 tujuan dan manfaat yang dapat dipetik dari hasil rasio likuiditas.

a. Untuk mengukur kemampuan perusahaan membayar kewajiban atau utang yang segera jatuh tempo pada saat ditagih. Hal ini berarti, kemampuan untuk membayar kewajiban yang sudah waktunya dibayar sesuai jadwal batas waktu yang telah ditetapkan (tanggal dan bulan tertentu).

b. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar secara keseluruhan. Hal ini berarti, jumlah kewajiban yang berumur dibawah satu tahun atau sama dengan satu tahun, dibandingkan dengan total aktiva lancar.

c. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar tanpa memperhitungkan sediaan atau piutang. Dalam hal ini aktiva lancar dikurangi sediaan dan utang yang dianggap likuiditasnya lebih rendah.

e. Untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang.

f. Sebagai alat perencanaan ke depan, terutama yang berkaitan dengan perencanaan kas dan hutang.

g. Untuk melihat kondisi dan posisi likuiditas perusahaan dari waktu ke waktu dengan membandingkannya untuk beberapa periode.

h. Untuk melihat kelemahan yang dimiliki persahaan dari masing komponen yang ada di aktiva lancar dan hutang lancar.

i. Menjadi alat pemicu bagi pihak manajemen untuk memperbaiki kinerjanya, dengan melihat rasio likuiditas yang ada pada saat ini.

Bagi pihak luar perusahaan, seperti pihak penyandang dana (kreditor), investor, distributor dan masyarakat luas, rasio likuiditas bermanfaat untuk menilai kemampuan perusahaan dalam membayar kewajiban kepada pihak ketiga.

c. Jenis Rasio Likuiditas

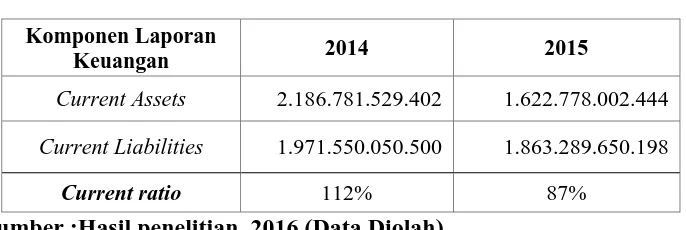

a. Rasio Lancar (Current Ratio)

Tabel 3.1 Current Ratio

Komponen Laporan

Keuangan 2014 2015

Current Assets 2.186.781.529.402 1.622.778.002.444 Current Liabilities 1.971.550.050.500 1.863.289.650.198

Current ratio 112% 87%

Sumber :Hasil penelitian, 2016 (Data Diolah)

Tahun 2014 = 2.186.781.529.402

Current ratio tahun 2014 sebesar112% dan tahun 2015 sebesar 87%. Hal tersebut berarti setiap 1%,- utang lancar dijamin oleh aktiva lancar sebesar Rp 112,- pada tahun 2014 dan Rp 87,- pada tahun 2015. Nilai current ratio dari tahun 2014 ke tahun 2015 mengalami penurunan sebesar 25%. Hal ini disebabkan karena jumlah aktiva lancar mengalami penurunan dari tahun 2014-2015, turunnya kas PT Perkebunan Nusantara IV disebabakan oleh pembayaran kewajiban perusahaan.

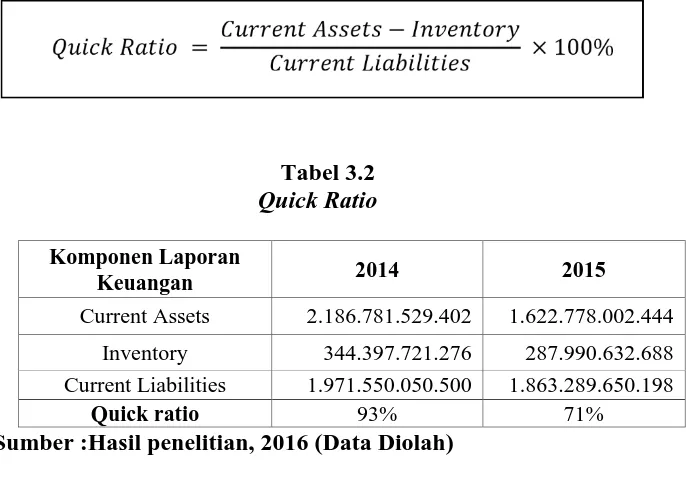

b. Rasio Cepat (Quick Ratio)

Hal ini dilakukan karena sediaan dianggap memerlukan waktu relatif lama untuk diuangkan, apabila perusahaan membutuhkan dana cepat untuk membayar kewajibannya dibandingkan dengan aktiva lancar lainnya.

Rumus dari quick ratio:

Tabel 3.2

Quick Ratio

Komponen Laporan

Keuangan 2014 2015

Current Assets 2.186.781.529.402 1.622.778.002.444 Inventory 344.397.721.276 287.990.632.688 Current Liabilities 1.971.550.050.500 1.863.289.650.198

Quick ratio 93% 71%

Sumber :Hasil penelitian, 2016 (Data Diolah)

Tahun 2014 = 2.186.781.529.402−344.397.721.276

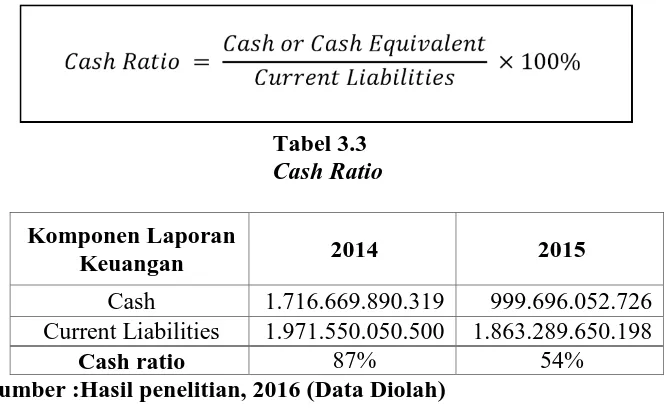

c. Rasio Kas (Cash Ratio)

Rasio Kasmerupakan alat yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang. Ketersediaan uang kas dapat ditunjukkan dari tersedianya dana kas atau yang setara dengan kas seperti rekening giro atau tabungan di bank (yang dapat ditarik setiap saat). Dapat dikatakan rasio ini menunjukkan kemampuan sesungguhnya bagi perusahaan untuk membayar utang utang jangka pendeknya.

Rumus dari Cash Ratio:

Tabel 3.3 Cash Ratio

Komponen Laporan

Keuangan 2014 2015

Cash 1.716.669.890.319 999.696.052.726 Current Liabilities 1.971.550.050.500 1.863.289.650.198

Cash ratio 87% 54%

Sumber :Hasil penelitian, 2016 (Data Diolah)

Tahun 2014 =1.716.669.890.319

33,% dari tahun 2014 ke tahun 2015. Penurunan cash ratio disebabkan oleh penurunan kas PT Perkebunan Nusantara IV dari tahun 2014-2015, turunya kas ini disebabkan karena pembayaran kewajiban jangka pendek perusahaan.

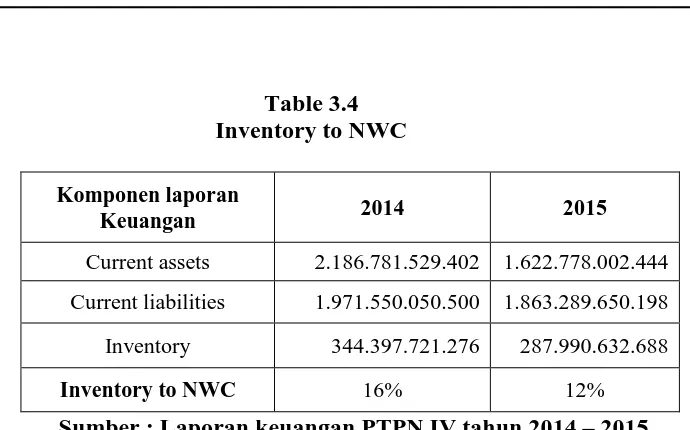

d. Inventory to Net WorkingCapital

Inventory to net working capital merupakan rasio yang digunakan untuk mengukur atau membandingkan antara jumlah persediaan yang ada dengan modal kerja perusahaan. Modal kerja tersebut terdiri dari pengurangan antara aktiva lancar dengan utang lancar Kasmir (2008: 141)

Rumus untuk mencari inventory to net working capital adalah

Table 3.4 Inventory to NWC

Komponen laporan

Keuangan 2014 2015

Current assets 2.186.781.529.402 1.622.778.002.444 Current liabilities 1.971.550.050.500 1.863.289.650.198 Inventory 344.397.721.276 287.990.632.688

Inventory to NWC 16% 12%

Sumber : Laporan keuangan PTPN IV tahun 2014 – 2015

Tahun 2014

=

344.397.721.2762.186.781.529.402 −1.971.550.050.500

=1,6

���� 16%��������������= ���������

Tahun 2015

=

287.990.632.6881.622.778.002.444−1.863.289.650.198

=

1,2 atau 12%Inventory to net working capital tahun 2014 sebesar 16% dan tahun 2015 sebesar 12%. Nilai Inventory to net working capital mengalami penurunan sebesar 4%.Inventory to net working capital menunjukkan total likuiditasdari total aktiva.

2. Rasio Solvabilitas

a. Pengertian Rasio Solvabilitas

Rasio solvabilitas merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang.Artinya berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya.Dalam arti luas dikatakan bahwa rasio solvabilitas digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan.

b. Tujuan dan Manfaat Solvabilitas

Menurut Kasmir (2008 :154) ada tujuan dan manfaat yang dapat dipetik dari hasil rasio solvabilitas, perusahaan akan mengetahui beberapa hal berkaitan dengan penggunaan modal sendiri dan modal pinjaman serta mengetahui rasio kemampuan perusahaan untuk memenuhi kewajibannya.

�ℎ����������= ����������������

���������� × 100%

b. Untuk menganalisis kemampuan perusahaan memenuhi kewajiban yang bersifat tetap (seperti angsuran pinjaman termasuk bunga).

c. Untuk menganalisis keseimbangan antara nilai aktiva khususnya dengan modal.

d. Untuk menganalisis seberapa besar aktiva perusahaan dibiayai oleh utang. e. Untuk menganalisis seberapa besar utang perusahaan berpengaruh

terhadap pengelolaan aktiva.

f. Untuk menganalisis atau mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang.

g. Untuk menganalisis berapa dana pinjaman yang segera akan ditagih ada terdapat sekian kalinya modal sendiri.

c. Jenis Rasio Solvabilitas

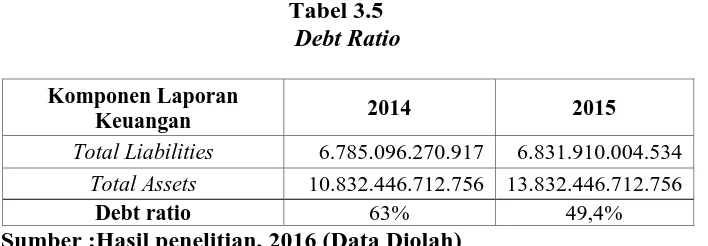

a. Debt Ratio

Tabel 3.5 Debt Ratio

Komponen Laporan

Keuangan 2014 2015

Total Liabilities 6.785.096.270.917 6.831.910.004.534 Total Assets 10.832.446.712.756 13.832.446.712.756

Debt ratio 63% 49,4%

Sumber :Hasil penelitian, 2016 (Data Diolah)

Tahun 2014 = 6.785.096.270.917

Debt ratio tahun 2014 sebesar 63% dan tahun 2015 sebesar 49,4%. Hal tersebut berarti setiap 1%,- hutang dijamin oleh aktiva sebesar Rp 63,- untuk tahun 2014 dan Rp 49,4,- untuk tahun 2015. Nilai total debt ratio mengalami penurunan sebesar 14,4%. Penurunan nilai total debt ratio dari tahun 2014 ke tahun 2015 menunjukkan semakin kecil jumlah modal pinjaman (utang) yang digunakan dalam mengelola perusahaan.

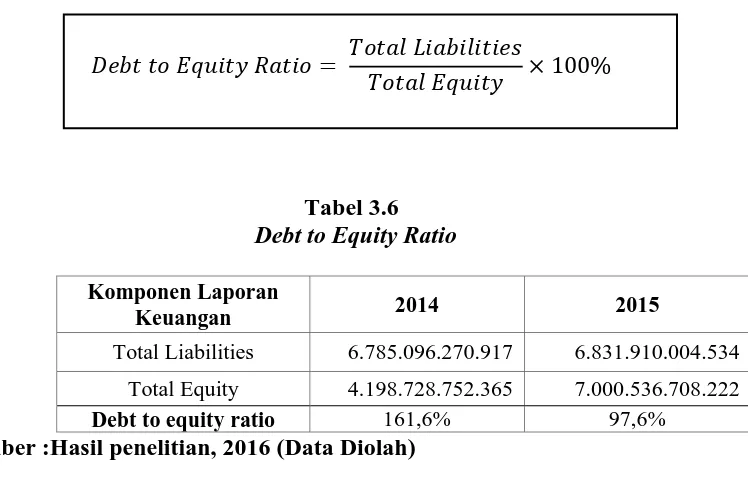

b. Total Debt to Equity Ratio

Rasio ini menunjukkan hubungan antara jumlah utang jangka panjang dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan, guna mengetahui jumlah dana yang disediakan kreditor dengan pemilik perusahaan.

����������������� = ����������������

����������� × 100%

Tabel 3.6 Debt to Equity Ratio

Komponen Laporan

Keuangan 2014 2015

Total Liabilities 6.785.096.270.917 6.831.910.004.534 Total Equity 4.198.728.752.365 7.000.536.708.222

Debt to equity ratio 161,6% 97,6%

Sumber :Hasil penelitian, 2016 (Data Diolah)

Tahun 2014 = 6.785.096.270.917 4.198.728.752.365

= 1,616 ���� 161,6 %

Tahun 2015 = 6.831.910.004.534 7.000.536.708.222

= 0,976 ���� 97,6 %

������������������= ����

���������ℎ����

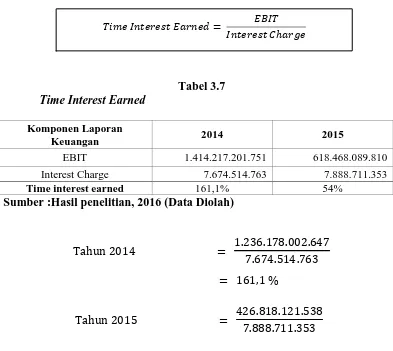

c. Time Interest Earned

Rasio ini mengukur kemampuan perusahaan memenuhi beban tetapnya berupa bunga.

Rumus untuk menghitung time interest earned dapat digunakan sebagai berikut:

Tabel 3.7 Time Interest Earned

Komponen Laporan

Keuangan 2014 2015

EBIT 1.414.217.201.751 618.468.089.810

Interest Charge 7.674.514.763 7.888.711.353

Time interest earned 161,1% 54%

Sumber :Hasil penelitian, 2016 (Data Diolah)

Tahun 2014 = 1.236.178.002.647

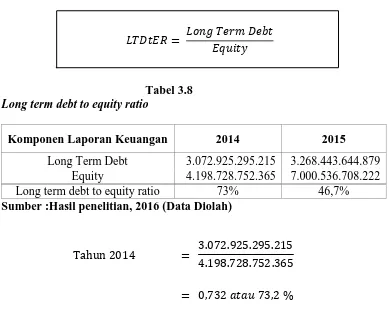

d. Long term Debt to Equity Ratio

Rasio ini mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang dengan cara membandingkan antara utang jangka panjang dengan modal sendiri yang disediakan oleh perusahaan.

Rumus untuk menghitung long term debt to equity ratio dapat digunakan sebagai berikut:

������= ������������

������

Tabel 3.8 Long term debt to equity ratio

Komponen Laporan Keuangan 2014 2015

Long Term Debt 3.072.925.295.215 3.268.443.644.879 Equity 4.198.728.752.365 7.000.536.708.222 Long term debt to equity ratio 73% 46,7% Sumber :Hasil penelitian, 2016 (Data Diolah)

Tahun 2014 = 3.072.925.295.215

kecilnya utang jangka panjang yang di gunakan sebagai modal oleh PT Perkebunan Nusantara IV.

3. Rasio Aktivitas

a. Pengertian Rasio Aktivitas

Rasio aktivitas merupakan rasio yang digunakan untuk mengukur tingkat efisensi pemanfaatan sumber daya perusahaan (penjualan, persediaan, penagihan piutang, dan lainnya) atau rasio untuk menilai kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari.

b. Tujuan dan Manfaat Aktivitas

a. Tujuan dari rasio Aktivitas

1. Untuk mengukur berapa lama penagihan piutang selama satu periode atau berapa kali dana yang ditanam dalam piutang ini berputar dalam satu periode.

2. Untuk menghitung hari rata-rata penagihan piutang, dimana hasil perhitungan ini menunjukkan jumlah hari piutang tersebut rata-rata tidak dapat tertagih.

3. Untuk menghitung berapa hari rata-rata sediaan tersimpan dalam gudang.

b. Manfaat rasio Aktivitas

1. Manajemen dapat mengetahui jumlah hari dalam rata-rata penagihan piutang sehingga manajemen dapat pula mengetahui jumlah hari piutang tersebut rata-rata dapat ditagih.

2. Manajemen dapat mengetahui hari rata-rata sediaan tersimpan dalam gudang.

3. Manajemn dapat mengetahui berapa kali dana yang ditanamkan dalam aktivitas tetap berputar dalam satu periode.

c. Jenis Rasio Aktivitas

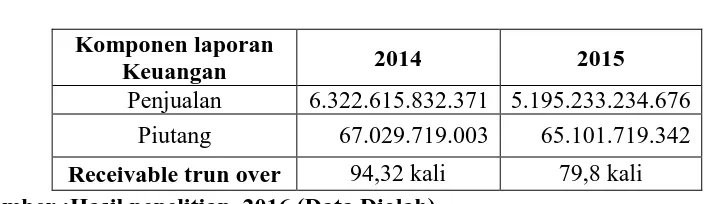

a. Receivable Turn Over

Receivable turn over adalah rasio yang digunakan untuk mengukur berapa lama penagihan piutang selama satu periode atau berapa kali dana yang ditanam dalam piutang ini berputar dalam satu periode. Semakin tinggi rasio menunjukkan bahwa modal kerja yang ditanamkan dalam piutang semakin rendah dan tentunya kndisi ini bagi perusahaan semakin baik. Sebaliknya jika rasio semakin rendah ada over investment dalam piutang.

Rumus untuk menghitung receivable turn over yaitu :

receivable turn over =penjualan

Tabel 3.9 Receivable turn over

Sumber :Hasil penelitian, 2016 (Data Diolah)

Tahun 2014 = 6.322.615.832.371 67.029.719.003

=94,32 kali

Tahun 2015 =5.195.233.234.676 65.101.719.342

=79,8 kali

Receivable turn over tahun 2014 adalah 94,2 kali yang artinya dana yang tertanam dalam modal kerja adalah 94,2 kali dalam setahun untuk tahun 2014 sedangkan pada tahun 2015 nilai receivable turn over sebesar 79,8 kali yang artinya dana yang tertanam dalam modal kerja adalah 79,8 kali dalam setahun. Tahun 2015 nilai receivable turn over mengalami penurunan 14,2 kali. Penyebab turunya receivable turn over disebabkan karena penjualan mengalami penurunan dari tahun 2014-2015.

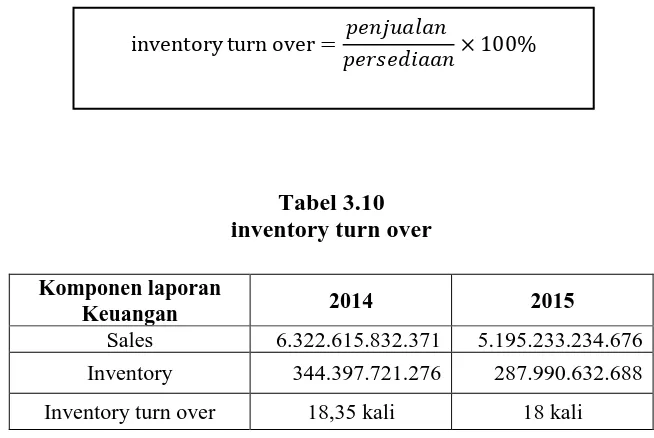

b. Inventory Turn Over

Inventory turn over merupakan rasio yang digunakan untuk mengukur berapa kali dana yang ditanam dalam sediaan ini berputar dalam suatu periode. Dapat diartikan pula bahwa perputaran sediaan merupakan rasio yang menunjukkan berapa kali jumlah barang sediaan di ganti dalam satu tahun.

Rumus untuk menghitung inventory turn over adalah sebagai berikut : Komponen laporan

Keuangan 2014 2015

Tabel 3.10 inventory turn over

Sumber Hasil penelitian, 2016 (Data Diolah)

Tahun 2014 = 6.322.615.832.371 344.397.721.276 =18,35 kali

Persediaan perhari= 360

18,35

= 19.61 hari atau 20 hari .

Tahun 2015 = 5.195.233.234.676 287.990.632.688

= 18 kali

Persediaan perhari = 360 18

= 20 hari Komponen laporan

Keuangan 2014 2015

Sales 6.322.615.832.371 5.195.233.234.676 Inventory 344.397.721.276 287.990.632.688 Inventory turn over 18,35 kali 18 kali

inventory turn over = ���������

Inventory turnover tahun 2014 sebesar 18,35 kali dan tahun 2015 sebesar 18 kali. Nilai inventory turnover pada kurun 2014-2015 tidak mengalami peningkatan maupun penuruna.

c. Fixed Assets Trun Over

Fixed assets trun over merupakan rasio yang digunakan untuk mengukur berapa kali dana yang di tanamkan dalam aktiva tetap berputar dalam dalam satu periode. Untuk mencari rasio ini caranya adalah membandingkan antara penjualan bersih dengan aktiva tetap dalam suatu periode.

Rumus untuk mencari fixed assets trun over dapat digunakan sebagai berikut:

Tabel 3.11 Fixed Asset Trun Over

Komponen laporan

Keuangan 2014 2015

Sales 6.322.615.832.371 5.195.233.234.676 Total fixed asset 2.757.503.499.948 5.574.336.041.892 Fixed asset trun over 2,3 kali 1 kali Sumber :Hasil penelitian, 2016 (Data Diolah)

Tahun 2014 =6.322.615.832.371 2.757.503.499.948

= 2,3 kali

Tahun 2015 = 5.195.233.234.676 5.574.336.041.892

=0,93 kali

Fixed assets turnover tahun 2014 sebesar 2,3 kali yang artinya setiap 1 kali aktiva tetap dapat menghasilkan penjualan Rp2,3 penjualan. Untuktahun 2015 nilai fixed assets turnover sebesar 0.93 kali yang artinya setiap 1 kali aktiva tetap dapat menghasilkan penjualan Rp0,93 penjualan. Nilai fixed assets turnover mengalami penurunan dari tahun 2014 ke tahun 2015 yaitu sebesar 1,37 kali, berarti perusahaan belum mampu memaksimalkan kapasitas aktiva tetap yang dimiliki.

d. Total Assets Trun Over

Total assets trun over merupakan rasio yang digunaan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva.

Rumus untuk mencari total assets trun over adalah sebagai berikut :

Tabel 3.12 Total Assets Trun Over

Sumber : Hasil penelitian, 2016 (Data Diolah)

Tahun 2014 = 6.322.615.832.371 10.983.825.023.282

= 0,57 kali

Tahun 2015 = 5.195.233.234.676 13.832.446.712.756

= 0,37 kali

Total assets turn over tahun 2014 sebesar 0,57 kali yang artinya setiap 1 kali aktiva tetap dapat menghasilkan Rp0,57 penjualan sedangkan untuk tahun 2015 total assets turn over sebesar 0,37 kali artinya setiap 1 kali aktiva tetap dapat menghasilkan Rp0,57 penjualan. Nilai total assets turn over mengalami penurunan dari tahun 2014 ke tahun 2015 yaitu sebesar 0,20 kali, berarti perusahaan belum mampu memaksimalkan aktiva yang dimilikinya. Turunya total assets trun over dikarenakan kas digunakan untuk memenuhi kewajiban PT Perkebunan Nusantara IV.

Komponen laporan

Keuangan 2014 2015

4. Rasio Profitabilitas

a. Pengertian Rasio Profitabilitas

Rasio protabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektifitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi.

b. Tujuan dan Manfaat Rasio Profitabilitas

a. Tujuan Rasio Profitabilitas

1. Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam suatu periode tertentu.

2. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3. Untuk menilai perkembangan laba dari waktu ke waktu

4. Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri.

b. Manfaat Rasio Profitabilitas

1. Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu periode.

2. Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3. Mengetahui perkembangn laba dari waktu ke waktu.

4. Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri. 5. Mengetahui produktivitas dari seluruh dana perusahaan yang

c. Jenis Rasio Profitabilitas

a. Profit Margin on Sales

Profit margin on sales merupakan salah satu rasio yang digunakan untuk mengukur margin laba atas penjualan. Rumus untuk mencari margin adalah sebagai berikut :

Tabel 3.13 Profit margin

Sumber :Hasil penelitian, 2016 (Data Diolah)

Tahun 2014 = 6.322.615.832.371−3.702.623.635.187 6.322.615.832.371

= 0,41 atau 41%

Tahun 2015 = 5.195.233.234.676−3.552.051.648.783 5.195.233.234.676

=0,31 atau 31%

Profit margin on sales tahun 2014 sebesar 41% dan tahun 2015 sebesar 31%. Hal tersebut berarti setiap 1%,- dari penjualan bersih mengalami laba bersih sebesar Rp 41,- untuk tahun 2014 dan Rp 31,- tahun 2013. Profit margin mengalami

Komponen laporan

Keuangan 2014 2015

Sales 6.322.615.832.371 5.195.233.234.676 Harga pokok penjualan 3.702.623.635.187 3.552.051.648.783

Profit margin 41% 31%

������������ =��������������ℎ − ℎ������������������

penurunan sebesar 10%. Profit margin mengalami penurunakan karena penjualan PT Perkebunan Nusantara IV mengalami penurunan.

b. Retur on Investment (ROI)

Retur on investment adalah rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. ROI juga merupakan suatu ukuran tentang efektivitas manajemen dalam mengelola investasi.

Rumus untuk mencari retur on investment adalah sebagai berikut :

Table 3.14 Retur on investment

Komponen laporan

Keuangan 2014 2015

Earning After Interest and Tax 852.170.832.342 399.311.785.189 Total Assets 10.983.825.023.282 13.832.446.712.756

Retur on investment 7,7% 2,8%

Sumber :Hasil penelitian, 2016 (Data Diolah)

Tahun 2014 = 852.170.832.342 10.983.825.023.282

= 0,077 atau 7,7%

Tahun 2015 = 399.311.785.189 13.832.446.712.756

= 0,028 atau 2,8%

�����������������=Earning After Interes and Tax

Return on investment tahun 2014 sebesar 7,7% dan tahun 2015 sebesar 2,8%. Hal tersebut berarti setiap 1%,- dari seluruh dana yang tertanam dalam aktiva perusahaan mengembalikan investasi sebesar Rp 7,7,- untuk tahun 2014 dan Rp 2,8,- untuk tahun 2015. Nilai Return on investment mengalami penurunan dari tahun 2014 ke tahun 2015 yaitu sebesar 4,9%, menunjukkan ketidakmampuan manajemen untuk memperoleh ROI. Turunya retur on investmen disebabka karena laba PT Perkebunan Nusantara IV mengalami penurunan, penurunan laba tersebut dikarenakan turunnya penjualan.

c. Retur on Equity (ROE)

Retur on equity adalah rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri. Semakin tinggi rasio ini maka semakin baik.

Rumus untuk mencari retur on equity dapat digunakan sebagai berikut.

�������������=Earning After Interes and Tax

Tabel 3.15 Retur on Equity

Komponen laporan

Keuangan 2014 2015

Earning After Interest and Tax 852.170.832.342 399.311.785.189 Total Equity 4.198.728.752.365 7.000.536.708.222

Retur on equity 20% 5,7%

Sumber :Hasil penelitian, 2016 (Data Diolah)

Tahun 2014 = 852.170.832.342 4.198.728.752.365

= 0,20 atau 20%

Tahun 2015 = 399.311.785.189 7.000.536.708.222

= 0,057 atau 5,7%

Return on equity tahun 2014 sebesar 20% dan tahun 2015 sebesar 5,7%. Nilai return on equity mengalami penurunan dari tahun 2014 ke tahun 2015 yaitu sebesar 14,3% dan ini menunjukkan ketidakmampuan manajemen untuk memperoleh ROE seiring dengan menurunya ROI. Turunya retur on equity disebabka karena laba PT Perkebunan Nusantara IV mengalami penurunan, penurunan laba tersebut dikarenakan turunnya penjualan.

D. Laporan keuangan PT Perkebunan Nusantara IV

Table 3.16

PT PERKEBUNAN NUSANTARA IV DAN ENTITAS ANAKNYA

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 31 Desember 2014 dan 2015

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

Catatan Tahun 2014 Tahun 2015

ASET

ASET LANCAR :

Kas dan setara kas 5,36 1.716.669.890.319 999.696.052.726

Piutang usaha-netto :

Pihak-pihak berelasi 6,36 16.849.786.114 13.757.704.716

Pihak ketiga 6,36 6.640.991.760 9.910.054.647

Piutang lain-lain-netto

Pihak-pihak berelasi 7,36 36.609.595.499 34.421.030.909

Pihak ketiga 8,36 5.968.258.908 3.920.845.642

Persediaan 9,22 344.397.721.276 287.990.632.688

Pajak dibayar di muka 20a 53.253.317.232 259.600.787.735

Aset lancar lainnya 10,36 9.484.049.692 10.388.811.983

Total Aset Lancar 2.186.781.529.402 1.622.778.002.444

ASET TIDAK LANCAR :

Investasi pada entitas asosiasi 11 19.720.000.001 19.720.000.001

Aset pajak tangguhan 20f 86.707.071.514 187.759.301.727

Tanaman hasil perkebunan 12,22

Tanaman menghasilkan-netto 3.645.478.225.802 4.008.183.860.713

Aset tetap-netto 13,22 2.757.503.499.948 5.574.336.041.892

Beban tangguhan hak atas tanah-netto 14,22 153.436.479.450 147.613.901.735

Pembibitan 15 47.642.978.033 45.219.993.776

Tagihan pajak penghasilan 20b 140.129.862.297 231.703.222.392

Aset tidak lancar lainnya-netto 16 152.837.445.486 181.502.396.929

Total Aset Tidak Lancar 8.797.043.493.880 12.209.668.710.312

TOTAL ASET 10.983.825.023.282 13.832.446.712.756

LIABILITAS DAN EKUITAS

LIABILITAS JANGKA PENDEK

Utang usaha

Pihak ketiga 17,36 313.450.710.787 399.873.627.252

Pihak-pihak berelasi 17,36 26.272.607.936 21.825.871.151

Utang lain-lain

Pihak ketiga 18,36 302.971.358.276 249.829.618.121

Pihak-pihak berelasi 7,36 20.661.367.950 52.790.263.619

Utang muka pelnggan 19 179.219.712.732 150.781.328.815

Utang pajak 20c 128.154.832.489 56.151.277.298

Biaya yang masih harus dibayar 21,36 393.093.700.330 303.841.585.575

Pendapatan diterima di muka yang jatuh tempo

dalam waktu satu tahun 613.636.364

Utang jangka panjangyang jatuh tempo dalam

waktu satu tahun

22,36 607.725.760.000 627.582.442.003

Total Liabilitas Jangka Pendek 1.971.550.050.500 1.863.289.650.198

Utang jangka panjang setelah dikurangi bagian

jatuh tempo di dalam satu tahun

22,36 3.072.925.295.215 3.268.443.644.879

Liabilitas imbalan kerja karyawan 32 1.740.620.925.202 1.697.091.978.126

Pendapatan diterima di muka

jangka panjang

2.096.590.909

Labilitas tangguhan 988.140.422

Total Liabilitas Jangka Panjang 4.813.546.220.417 4.968.620.354.336

Total Liabilitas 6.785.096.270.917 6.831.910.004.534

EKUITAS

Ekuitas Yang Dapat Diatribusikan Kepada Pemilik

Entitas Induk Modal saham - nilai nominal

Rp1.000.000 per saham Modal dasar -11.700.000

saham Modal ditempatkan dan disetor penuh –

2.942.116 saham. 23 2.942.116.000.000 2.942.116.000.000

Penghasilan komprehensif lain 2.697.398.740.066

Saldo laba :

Ditentukan penggunaannya 1.315.760.468.114 1.767.178.623.032

Belum ditentukan penggunaannya (300.468.707.310) (645.462.123.671)

Ekuitas Yang Dapat Diatribusikan Kepada Pemilik

Entitas Induk 3.957.407.760.804 6.761.231.239.427

Kepentingan Non-pengendali 241.320.991.561 239.305.468.795

Total Ekuitas 4.198.728.752.365 7.000.536.708.222

Sumber : Annual report PTPNIV tahun 2014-2015

Table 3.17

PT PERKEBUNAN NUSANTARA IV DAN ENTITAS ANAKNYA

LAPORAN LABA RUGI KOMPREHENSIF KONSOLIDASIAN Tahun yang berakhir pada Tanggal

31 Desember 2014 dan 2015

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

2014 Catata 2015

PENJUALAN 6.322.615.832.371 24 5.195.233.234.676

BEBAN POKOK PENJUALAN 3.702.623.635.187 25 3.552.051.648.783

LABAKOTOR 2.619.992.197.184 1.643.181.585.893

Pemasaran dan penjualan (122.146.836.479) 26 (116.865.653.090)

Umum dan administrasi (1.037.190.273.129) 27 (956.926.695.037)

Pendapatan operasi lain 93.472.274.479 28 162.064.312.827

Beban operasi lain (139.910.160.304) 29 (112.985.460.783)

LABA USAHA 1.414.217.201.751 618.468.089.810

Pendapatan keuangan 123.131.861.298 83.327.807.394

Pajak final (24.626.372.260) (16.665.561.479)

Beban keuangan (274.544.688.142) 30 (258.312.214.187)

BEBA PAJAK PENGHASILAN (386.007.170.305) 20d (27.506.336.349)

LABA TAHUN BERJALAN 852.170.832.342 399.311.785.189

Pos yang tidak akan direklasifikasi ke laba

rugi:

Surplus dari revaluasi aset 2.721.753.083.871

Laba (rugi) pengukuran kembali atas program

imbalan pasti (241.165.178.642) (4.479.664.564)

Pajak penghasilan terkait pos yang tidak akan

direklasifikasi ke laba rugi 60.291.294.661 1.119.916.141

Pendapatan komprehensif lain, setelah pajak

(180.873.883.981) 2.718.393.335.448

TOTAL LABA KOMPREHENSIF LABA

BERJALAN 671.296.948.361 3.117.705.120.637

Laba Tahun Berjalan Yang Dapat

Diatribusikan Kepada :

Total 852.170.832.342 399.311.785.189

Total Laba Komprehensif Tahun Berjalan

Yang Dapat Diatribusikan Kepada

Pemilik entitas induk

LABA PER SAHAM DASAR YANG

DAPAT DIATRIBUSIKAN KEPADA

PEMILIK ENTITAS INDUK

289.387 31 134.647

Sumber : Annual report PTPNIV tahun 2014-2015

E. Analisi Kinerja Keuangan

Kinerja keuangan dapat diukur dengan menggunakan analisis rasio keuangan yang meliputi rasio profitabilitas, likuiditas, solvabilitas dan aktivitas. Rasio tersebut tersebut dihitung dengan menggunakan informasi/data-data dari laporan keuangan PT Perkebunan Nusantara IV yang terdiri dari neraca dan laporan laba rugi. Elemen-elemen yang ada dalam neraca dan laporan hasil usaha menggambarkan keadaan keuangan suatu perusahaan. Data-data tersebut diolah dengan analisa rasio keuangan untuk mengetahui apakah kondisi keuangan PT Perkebunan Nusantara IV ini sehat atau tidak.

Tabel 3.18

Indeks Tingkat Rasio Keuangan PT Perkebunan Nusantara IV

Tahun 2014 dan 2015

No Rasio Keuangan Indikator Tinkat Rasio Keuangan

2014 2015 3. Time Interest Earned

4. Long Term Debt to

Equity Ratio 0,732 (73%) 0,467 (46,7%)

3 AKTIVITAS 1. Receivable Trun

Over 94,32 kali 79,8 kali

2. Inventory Trun Over

18,35 kali 18 kali 3. Fixed Assets Trun

Over 2,3 kali 0,93 kali

4. Total Assets Trun

Over 0,57 kali 0,37 kali

4 PROFITABILITAS 1. Profit Margin on

Sales 0,41 (41%) 0,31 (31%)

Sumber : Hasil penelitian, 2016 (Data Diolah)

BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

Dari hasil analisis data yang telah diuraikan pada bab sebelumnya dari penelitian ini, dapat disimpulkansebagai berikut :

Berdasarkan hasil perhitungan indeks tingkat rasio keuanganPT Perkebunan Nusantara IV dalam kurun waktu 2014-2015 terlihat bahwalikuiditas, solvabilitas,aktivitas dan profitabilitas mengalami penurunan. Turunnya rasio tersebut dikarenakan turunnya kas dan penjualan PT Perkebunan Nusantara IV. Turunnya kas dan penjualanini berdampak pada turunnya laba bersih. Turunnya kas dikarenakan pembayaran kewajiban jangka pendek sedangkan penjualan mengalami penurunna disebabkan karena turunnya harga minyak mentah dunia.Dari hasil analisis diatas bahwa pada tahun 2015 rasio likuiditas, solvabilitas, aktivitas dan profitabilitas mengalami penurunan bila dibandingkan pada tahun 2014. Maka dari data yang penulis analisis, maka penulis meyimpulkan bahwa kinerja PT Perkebunan Nusantara IV pada tahun 2015 tidak optimal.

B. SARAN

Berdasarkan simpulan yang diperoleh dalam penelitian ini, maka diajukan saran-saran sebagai berikut:

2. Pihak perusahaan lebih menekankan pada pengawasan karyawan agar memperkecik terjadinya kelalaian dalam bekerja.

DAFTAR PUSTAKA

BAB II

PROFIL PERUSAHAAN

A. Sejarah Perusahaan

Perubahan Nama Perusahan

Perubahan Nama Perusahan Berdasarkan ketentuan Pasal 1 Akta Perubahan Anggaran Dasar Nomor: 25 tanggal 23 Oktober 2014 yang dibuat dihadapan Notaris Nanda Fauz Iwan, SH, MKn, nama perusahaan berubah menjadi PT PERKEBUNAN NUSANTARA IV atau disingkat PTPN IV.

2014-Sekarang

a.Profil PT Perkebunan Nusantara IV

Nama Perusahaan : PT PERKEBUNAN NUSANTARA IV Bidang Usaha : AGRO BISNIS dan AGRO INDUSTRI Tanggal Pendirian : 11 Maret 1996

Alamat : Jl.Letdjen.Suprapto No. 2 Medan 20151

Telepon : 061-4154666

Fax : 061-4573117

Website

Kantor Perwakilan Jakarta

Alamat : JL.Wijaya X No.3 Kebayoran Baru Jakarta 12160

Telepon : 021-7231662

Fax : 021-7231663

b.Visi dan Misi Perusahaan

Visi

Menjadi perusahaan unggul dalam usaha agroindustri yang terintegrasi.

Misi

1. Menjalankan usaha dengan prinsip-prinsip usaha terbaik, inovatif, dan berdaya saing tinggi.

3. Mengintegrasikan usaha agroindustri hulu, hilir dan produk baru, pendukung agroindustri dan pendayagunaan aset dengan preferensi pada teknologi terkini yang teruji (proven) dan berwawasan lingkungan.

Visi dan Misi tersebut telah mendapat persetujuan dari Direksi dan Dewan Komisaris yang dituangkan dalam Rencana Jangka Panjang Perusahaan 2015 – 2019 pada tanggal 3 November 2014.

c.Tata Nilai

Tata nilai dirangkum dalam frasa ”PRIMA”, meliputi:

P : Profitability (mengutamakan profit)

R : Responsibility (bertanggung jawab terhadap stakeholder) I : Integrity (integritas)

M : Market ahead (selalu yang terdepan) A : Accountability (terpercaya).

d.Budaya Perusahaan

Memberi, membimbing dan mendorong perilaku seluruh karyawan perusahaan agar dalam melaksanakan tugas selalu:

1. Berpikir positif untuk dapat menangkap setiap peluang. 2. Proaktif dalam menghasilkan inovasi dan prestasi.

3. Kerjasama tim untuk membangun kekuatan.

5. Menempatkan peningkatan kesejahteraan karyawan sebagai bagian yang tidak terpisahkan dari pencapaian sasaran perusahaan

e. Paradigma Bisnis

1. Mampu membangun sistem yang sinergis dan terpadu sesuai dengan perubahan dan perkembangan pasar, yang berorientasi kepada kepuasan pelanggan melalui kinerja yang unggul (excellence).

2. Mampu merencanakan, melaksanakan, menganalisa dan mengevaluasi secara objektif, bekerja keras, beretika, kreatif dan inovatif serta berorientasi pada hasil, untuk memberikan nilai tambah perusahaan.

3. Kepemimpinan yang visioner (mampu memandang jauh kedepan dan kedalam perusahaan) serta menjadi panutan dan inspirator terhadap lingkungan kerja maupun masyarakat sekitar.

4. Bertanggung jawab dalam pelaksanaan regulasi (peraturan dan undang-undang) yang terkait dengan perusahaan dan hubungan industrial yang harmonis. 5. Perubahan adalah peluang, selalu siap mengembangkan diri, cerdas dan tangkas

untuk meningkatkan nilai perusahaan.

6. Peduli terhadap kehidupan social masyarakat sekitar dan kelestarian lingkungan, serta menghargai setiap ide/gagasan/masukan dari stakeholder, dalam menciptakan hubungan yang sinergis.

8. Memberikan kesempatan kepada personilnya untuk meningkatkan kompetensi secara berkesinambungan, dalam menghadapi perubahan di masa yang akan datang.

f.Logo

Gambar : 1.1 Logo PTPNIV

Sumber : annual report PTPNIV 2014-2015

Makna logo PT Perkebunan Nusantara IV yaitu 4(empat) batang yang berwarna hijau melambang kan daun kelapa sawit, semakin hijau daunnya semakin bagus kualitasnya. Gambar pucuk warna kuning melambangkan pucuk daun teh menjulang keatas yang artinya menjadi perusahaan agroindustri yang mendunia.

B. Bidang Usaha

Sawit 2. Segmen Usaha Komoditi Teh PTPN IV memiliki 30 Unit Kebun yang mengelola budidaya Kelapa Sawit, 3 Unit kebun yang mengelola teh dan 1 unit Kebun Plasma Kelapa Sawit, yang berlokasi di 9 Kabupaten, yaitu Kabupaten Langkat, Deli Serdang, Serdang Bedagai, Simalungun, Asahan, Labuhan Batu, Padang Lawas, Batubara dan Mandailing Natal. Dalam proses pengolahan, PTPN IV memiliki 16 Unit Pabrik Kelapa Sawit (PKS) dengan kapasitas total 615 ton Tandan Buah Segar (TBS) per jam, 2 unit Pabrik Teh dengan kapasitas total 154 ton Daun Teh Basah (DTB) perhari, dan 1 unit Pabrik Pengolahan Inti Sawit dengan kapasitas 450 ton perhari. Selain mengelola kedua komoditi tersebut PTPN IV juga mengelola balai benih kelapa sawit yang terdapat di Unit Usaha Adolina. PTPN IV juga didukung oleh 1 Unit Usaha Engineering Manufacturing and Construction yaitu Pabrik Mesin Tenera (PMT) dan 3 Unit Usaha Rumah Sakit yaitu RS. Laras, RS. Balimbingan dan RS.Pabatu.

Bidang Usaha menurut Anggaran Dasar Perusahaan

Sesuai dengan pasal 3 Anggara Dasar Perusahaan, maksud dan tujuan Perusahaan adalah melakukan usaha di bidang agro bisnis dan agro indutri serta optimalisasi pemanfaatan sumber daya Perusahaan untuk menghasilkan barang dan/atau jasa yang bermutu tinggi dan berdaya saing kuat, untuk mendapatkan/mengejar keuntungan guna meningkatkan nilai Perusahaan dengan menerapkan prinsip-prinsip Perseroan Terbatas.

a. Pengusahaan budidaya tanaman meliputi pembukaan dan pengolahan lahan, pembibitan, penanaman, pemeliharaan dan pemungutan hasil tanaman serta melakukan kegiatan-kegiatan lain yang berhubungan dengan pengusahaan budidaya tanaman tersebut.

b. Produksi meliputi pengolahan hasil tanaman sendiri maupun dari pihak lain menjadi barang setengah jadi dan atau barang jadi serta produk turunannya.

c. Perdagangan meliputi penyelenggaraan kegiatan pemasaran berbagai macam hasil produksi serta melakukan kegiatan perdagangan lainnya yang berhubungan dengan kegiatan usaha Perseroan.

d. Pengembangan usaha bidang perkebunan, agro wisata, agro bisnis dan agro industri Selain kegiatan utama diatas Perseroan dapat melakukan kegiatan usaha dalam rangka optimalisasi pemanfaatan sumber daya yang dimiliki untuk trading house, pengembangan kawasan industri, agro industrial complex, real estate, pergudangan, pariwisata, perhotelan, resort oleh raga dan dan rekreasi, rumah sakit, pendidikan, penelitian, prasarana telekomunikasi dan sumber daya energi, perpupukan, jalan, tol, pusat perbelanjaan/mall, jasa konsultasi bidang agro bisnis dan agro industri, jasa penyewaan dan pengusahaan sarana dan prasarana yang dimiliki perusahaan.

Produk dan Jasa Yang Dihasilkan

Mesin Tenera (PMT) Dolok Ilir dan 3 Unit Usaha Rumah Sakit. Produk dan Jasa yang dihasilkan Perseroan sebagai berikut :

Komoditi Kelapa Sawit :

1. Minyak Sawit 2. Inti Sawit

Komoditi Teh

Teh Hitam

Jasa lainnya

1. Jasa Pelayanan Kesehatan

2. Jasa Engineering, Manufacturing and Construction yang dihasilkan dari Unit Usaha PMT Dolok Ilir.

C. Struktur Organisasi

Gambar : 2.1 Struktur organisasi PTPNIV

Susunan Dewan Komisaris

Susunan Dewan Komisaris Perusahaan pada tanggal 31 Desember 2015 pada saat ini adalah sebagai berikut :

Dewan Komisaris

Komisaris Utama : Pos M Hutabarat Komisaris : Deddy Suardy

Komisaris : Zainal Arifin

Komisaris : M. Husni

Komisaris : Anton Saragih Susunan Direksi

Susunan Direksi Perusahaan pada tanggal 31 Desember 2015 adalah sebagai berikut :

Direktur Utama : Erwin Nasution Direksi

Direktur Produksi : Ahmad Haslan Saragih Direktur Keuangan :Setia Dharma Sebayang

Direktur SDM dan Umum : Andi Wibisono Direktur Perencanaan :Memed Wiramihardja

D. Uraian Pekerjaan

Dewan Komisaris

Dewan Komisaris adalah organ Perusahaan yang bertugas melakukan pengawasan secara umum dan/atau khusus sesuai dengan Anggaran Dasar serta memberi nasihat kepada Direksi.

Tugas Dewan Komisaris

1. Melakukan pengawasan terhadap kebijakan pengurusan, jalannya pengurusan pada umumnya baik mengenai peusahaan maupun usaha perusahaan yang dilakukan oleh Direksi serta memberikan nasihat kepada Direksi termasuk pengawasan terhadap pelaksanaan Rencana Jangka Panjang Perusahaan, Rencana Kerja dan Anggaran Perusahaan serta ketentuan Anggaran Dasar dan Keputusan Rapat Umum Pemegang Saham, serta peraturan perundang-undangan yang berlaku, untuk kepentingan perusahaan dan sesuai dengan maksud dan tujuan perusahaan. 2. Tugas utama Dewan Komisaris sekurang-kurangnya namun tidak terbatas,

sebagai berikut:

a. Pemberian persetujuan atas rancangan Rencana Jangka Panjang Perusahaan (RJPP).

b. Pemberian persetujuan atas rancangan Rencana Kerja dan Anggaran Perusahaan (RKAP).

d. Pengawasan atas implementasi rencana dan kebijakan perusahaan yang dilaksanakan oleh Direksi.

e. Pengawasan atas kepatuhan Direksi dalam menjalankan perusahaan sesuai dengan RKAP dan/ atau RJPP.

f. Pengawasan terhadap efektivitas dan kesinambungan penerapan praktik Good Corporate Governance di perusahaan.

g.Melakukan penilaian kinerja Direksi secara kolegial dan individu berdasarkan kriteria, target dan indikator utama yang dimuat dalam Kontrak Manajemen Direksi dan Key Perfomance Indikator (KPI) sebagaimana dilampirkan dalam RKAP.

h. Pengawasan terhadap kebijakan dan pelaksanaan pengelolaan anak perusahaan/perusahaan patungan.

i. Mengevaluasi dan mengusulkan calon Auditor ekternal kepada RUPS.

j. Mengevaluasi kinerja Auditor Eksternal dan Satuan Pengawasan Intern sesuai dengan ketentuan dan standar yang berlaku.

k. Pemberian arahan tentang hal-hal penting mengenai perubahan lingkungan bisnis yang diperkirakan berdampak besar pada usaha kinerja perusahaan secara tepat waktu.

l. Pemberian arahan kepada Direksi tentang langkah-langkah untuk mengatasi gejala menurunnya kinerja perusahaan.

n. Pemberian arahan tentang peningkatan efektivitas audit internal dan audit eksternal.

o. Pemberian arahan tentang penguatan manajemen risiko perusahaan.

p. Pemberian arahan tentang kebijakan dan pelaksanaan manajemen karir di perusahaan.

q. Pemberian arahan tentang sistem teknologi informasi yang digunakan perusahaan.

r. Pemberian arahan tentang kebijakan akuntansi dan penyusunan laporan keuangan perusahaan sesuai dengan standar akuntansi yang berlaku umum di Indonesia.

s. Pemberian arahan tentang kebijakan pengadaan barang dan jasa perusahaan dan pelaksanaannya.

t. Pemberian arahan tentang kebijakan mutu perusahaan dan pelaksanaannya.

u. Mengevaluasi kesesuaian penyusunan Laporan Manajemen Tahunan dan Laporan Tahunan Perusahaan perusahaandengan peraturan perundang-undangan sebelum ditandatangani oleh seluruh anggota Dewan Komisaris. v. Pemberian arahan atas saran, harapan, permasalan dan keluhan dari

Direksi

Direksi adalah organ Perseroan yang berwenang dan bertanggung jawab penuh atas pengurusan perusahaan untuk kepentingan perusahaan, sesuai dengan maksud dan tujuan perusahaan serta mewakiliperusahaan, baik di dalam maupun di luar pengadilan sesuai ketentuan Anggaran Dasar. Berdasarkan Surat Keputusan Bersama Dewan Komisaris dan Direksi PT Perkebunan Nusantara IV, tugas Direksi adalah sebagai berikut :

1. Tugas Direktur Utama

a. Mengelola Perusahaan sesuai amanat RUPS untuk mewujudkan sasaran Perusahaan.

b. Menjalankan segala tindakan yang berkaitan dengan pengurusan Perusahaan untuk kepentingan Perusahaan dan sesuai dengan maksud dan tujuan Perusahaan serta mewakili Perusahaan baik di dalam maupun diluar pengadilan tentang segala hal dan segala kejadian dengan memperhatikan ketentuan peraturan perundang-undangan, Anggaran Dasar dan Keputusan RUPS.

c. Memimpin, mengkoordinasikan dan mensinkronisasikan pelaksanaan program kegiatan Direktur Produksi, Direktur SDM dan Umum, Direktur Keuangan dan Direktur Perencanaan dan Pengembangan Usaha, Manajer Grup dan Manajer Unit.

d. Menjalankan arahan dari Dewan Komisaris dan RUPS.

f. Mengadakan dan memimpin rapat Direksi secara berkala, untuk mengevaluasi pelaksanaan program kegiatan masing-masing Direktorat, Grup Unit Usaha dan Unit Usaha.

g. Memberi penjelasan kepada Dewan Komisaris dan/ atau Rapat Umum Pemegang Saham, mengenai Rencana Jangka Panjang Perusahaan, Rencana Kerja dan Anggaran Perusahaan serta Laporan Tahunan.

h. Melaksanakan pemenuhan aspek legal dan kepatuhan Perusahan terhadap Anggaran Dasar, keputusan RUPS dan peraturan perundang-undangan.

i. Mengkoordinir penyelenggaraan akuntansi keuangan, akuntansi biaya, verifikasi dan administrasi aset.

j. Mengkoordinir Direksi melakukan evaluasi secara berkala terhadap pencapaian target Indikator Kinerja Kunci (IKK) atau Key Performance Indicators (KPI) serta merumuskan tindakan perbaikan yang diperlukan.

k. Mengkoordinir pembuatan Laporan Manajemen Triwulan, Semesteran dan Tahunan yang akan disampaikan kepada Dewan Komisaris dan Pemegang Saham.

l. Melakukan pembinaan dan monitoring tugas-tugas dibidang Satuan Pengawasan Intern dan Sekretaris Perusahaan (termasuk P2BJ).

n. Mengkoordinir perumusan program kegiatan masingmasing Direktorat, Grup Unit Usaha dan Unit Usaha, dan Sekretaris Perusahaan serta SPI yang dijabarkan dari RKAP dan RJPP.

o. Mengkoodinir penyusunan RJPP, RKAP dan rencana-rencana lainnya untuk disampaikan kepada Dewan Komisaris dan RUPS.

p. Penanggung jawab pelaksanaan pengadaan tanah untuk kepentingan pengembangan usaha Perusahaan.

2. Tugas Direktur Produksi

a. Memimpin dan mengkoordinasikan tugas-tugas di bawah Direktorat Produksi.

b. Menyusun Rencana Kerja dan Anggaran Perusahaan di bawah Direktorat Produksi.

c. Melaksanakan dan mengendalikan program kegiatan di Bidang Tanaman, Pengolahan (termasuk P3TBS) dan Teknik.

d. Menjalankan arahan dari Direktur Utama, Dewan Komisaris dan RUPS. e. Mengadakan rapat-rapat internal secara berkala dilingkungan Direktorat

Produksi untuk mengevaluasi pelaksanaan program kegiatan.

g. Melaksanakan dan memantau penerapan prinsipprinsip Good Corporate Governance dan Manajemen Risiko di lingkungan Bidang Tanaman, Teknik dan Pengolahan (termasuk P3TBS).

h. Menindaklanjuti temuan hasil audit SPI dan auditor eksternal yang berkaitan dengan tugas operasionalnya.

i. Menyiapkan Laporan Manajemen Triwulan, Semesteran dan Tahunan dibidang Tanaman, Teknik dan Pengolahan.

j. Merumuskan dan menetapkan program kegiatan Bagian Tanaman, Teknik dan Pengolahan (termasuk P3TBS) yang didasarkan kepada penjabaran dari RKAP dan RJPP yang telah disahkan.

k. Merumuskan kebijakan dan menyusun pedoman kerja yang digunakan dilingkungan Direktorat Produksi dan selanjutnya disampaikan kepada Direktur Utama untuk ditetapkan.

3. Tugas Direktur SDM dan Umum

a. Memimpin dan mengkoordinasikan tugas-tugas di bawah Direktorat SDM dan Umum.

b. Menyusun struktur organisasi Perusahaan beserta uraian tugasnya. c. Menyusun Rencana Kerja dan Anggaran Perusahaan di bawah Direktorat

SDM dan Umum.

e. Melaksanakan pengelolaan SDM, termasuk rekrutmen, penempatan, penilaian kinerja, karir, remunerasi dan purna tugas.

f. Menyusun Perjanjian Kerja Bersama (PKB) untuk dibahas bersama dengan Serikat Pekerja dan peraturan kepegawaian.

g. Mengurus permasalahan hokum yang dihadapi Perusahaan dan pengurusan hak atas tanah sesuai ketentuan yang berlaku.

h. Menjalankan arahan dari Direktur Utama, Dewan Komisaris dan RUPS. i. Mengadakan rapat-rapat internal secara berkala dilingkungan SDM,

Umum, Hukum dan Pertanahan serta Pengadaan untuk mengevaluasi pelaksanaan kegiatannya.

j. Melakukan evaluasi secara berkala terhadap pencapaian target Indikator Kinerja Kunci (IKK) atau Key Performance Indicators (KPI) yang berkaitan dengan aspek operasional.

k. Melaksanakan dan memantau penerapan prinsipprinsip Good Corporate Governance dan Manajemen Risiko di lingkungan Bidang SDM, Umum, Hukum dan Pertanahan serta Pengadaan.

l. Menindaklanjuti temuan hasil audit SPI dan auditor eksternal yang berkaitan dengan tugas operasionalnya.

4. Tugas Direktur Keuangan

b. Menyusun Rencana Kerja dan Anggaran Perusahaan di bawah Direktorat Keuangan.

c. Melaksanakan dan mengendalikan program kegiatan yang telah dirumuskan, meliputi Bidang Keuangan, Akuntansi dan Pemasaran

d. Menjalankan arahan-arahan dari Direktur Utama, Dewan Komisaris dan RUPS.

e. Mengadakan rapat internal secara berkala guna membahas masalah-masalah dibidang Keuangan, Akuntansi dan Pemasaran.

f. Melakukan evaluasi secara berkala terhadap pencapaian target Indikator Kinerja Kunci (IKK) atau Key Performance Indicators (KPI) yang berkaitan dengan aspek operasionalnya.

g. Melaksanakan dan memantau penerapan prinsipprinsip Good Corporate Governance dan Manajemen Risiko di lingkungan Bidang Keuangan, Akuntansi dan Pemasaran.

h. Menindaklanjuti temuan hasil audit SPI dan audit eksternal yang berkaitan dengan tugas operasionalnya.

i. Menyiapkan laporan Manajemen Triwulan, Semesterandan Laporan Tahunan serta Laporan Keuangan untuk dibahas bersama-sama dengan Anggota Direksi sebelum disampaikan kepada Dewan Komisaris dan Pemegang Saham

k. Menyiapkan rancangan RKAP, RJPP dan rencana lainnya di bidang keuangan, akuntansi, dan pemasaran dan sesuai dengan jadwal yang telah ditetapkan untuk selanjutnya mengkoordinir penyusunan RKAP, RJPP dan rencana lainnya secara korporasi.

l. Merumuskan dan menetapkan program kegiatan Bagian Keuangan, Akuntansi dan Bagian Pemasaran yang didasarkan kepada RKAP dan RJP yang telah disahkan.

m. Merumuskan kebijakan dan menyusun pedoman kerja yang digunakan dilingkungan Direktorat Keuangan dan selanjutnya disampaikan kepada Direktur Utama untuk ditetapkan.

n. Melaksanakan dan mengendalikan kegiatan penjualan/ pemasaran dan stock produk.

5. Tugas Direktur Perencanaan dan Pengembangan Usaha

a. Memimpin dan mengkoordinasikan tugas-tugas di bawah Direktorat Perencanaan dan Pengembangan Usaha.

b. Menyusun Rencana Kerja dan Anggaran Perusahaan di bawah Direktorat Perencanaan dan Pengembangan Usaha.

d. Menyusun dan melaksanakan kegiatan Perusahaandalam pengembangan industri hilir dan industri pendukung.

e. Pengelolaan dan pengurusan Anak Perusahaan dan Perusahaan Penyertaan (tidak termasuk aspek legal).

f. Menjalankan arahan dari Direktur Utama, Dewan Komisaris dan RUPS.

g. Mengadakan rapat-rapat internal secara berkala dilingkungan Direktorat Perencanaan dan Pengembangan Usaha untuk mengevaluasi pelaksanaan program kegiatan.

h. Melakukan evaluasi secara berkala terhadap pencapaian target Indikator Kinerja Kunci (IKK) atau Key Performance Indicators (KPI) yang berkaitan dengan aspek operasional.

i. Melaksanakan dan memantau penerapan prinsipprinsip Good Corporate Govermance dan Manajemen Risiko di lingkungan Bidang Perencanaan (termasuk IT) Pengembangan Usaha dan PKBL.

j. Menyiapkan Laporan Manajemen Triwulan, Semesteran dan Tahunan di Bidang Perencanaan (termasuk IT) Pengembangan Usaha dan PKBL

k. Menindaklanjuti temuan hasil audit SPI dan eksternal auditor yang berkaitan dengan tugas operasionalnya.

m. Merumuskan dan menetapkan program kegiatan bagian Perencanaan (termasuk IT), Pengembangan Usaha dan Program Kemitraan dan Bina Lingkungan yang didasarkan kepada RKAP dan RJPP yang telah disahkan.

n. Merumuskan kebijakan dan menyusun pedoman kerja yang digunakan dilingkungan Direktorat Pengembangan Usaha dan selanjutnya disampaikan kepada Direktur Utama untuk ditetapkan.

E. Tanggung Jawab Sosial Perusahaan

a. Tanggung Jawab Sosial Terhadap Lingkungan Hidup

PTPN IV merupakan perusahaan perkebunan dalam menjalankan operasional perusahaan, PTPN IV berkomitmen untuk tetap menjaga lingkungan hidup disekitarnya dengan menjaga keanekaragaman hayati dan pelestarian sumber daya air.

Kebijakan Tanggung Jawab Sosial Terhadap Lingkungan Hidup

Komitmen perusahaan terhadap tanggung jawab sosial dan lingkungan hidup ialah dengan meminimalisasikan operasional perusahaan yang berpotensi munculnya polusi baik di udara maupun didarat yang dapat mengganggu lingkungan sekitar, adapun kebijakan tanggung jawab sosial perusahaan terhadap lingkungan hidup yaitu :

1. Reduce atau pengurangan yaitu mengurangi pemakaian suatu barang atau proses pengolahan kelapa sawit sehingga dapat mengurangi limbah.

2. Reuse atau penggunaan kembali yaitu menggunakan kembali material atau bahan yang masih layak pakai dalam proses pengolahan di Pabrik. 3. Recycle atau mendaur ulang adalah kegiatan mengolah kembali (mendaur

ulang). Pada prinsipnya, memanfaatkan barang bekas dengan cara mengolah materinya untuk dapat digunakan lebih lanjut.

Dalam kegiatan operasional hariannya telah melakukan berbagai hal untuk menjaga lingkungan hidup agar tetap lestari dan dapat mengurangi dampak yang negatif pada lingkungan. Adapun kegiatan yang dilakukan sesuai dengan kebijakan yang telah ditetapkan oleh perusahaan adalah :

1. Meminimalkan dampak polusi udara yang diakibatkan oleh proses produksi Pabrik Kelapa Sawit dengan menjalankan proses-proses produksi sesuai dengan ketentuan yang berlaku.

2. Mengawasi dan mengontrol limbah cair yang diakibatkan oleh proses produksi pengolahan kelapa sawit sesuai dengan batas-batas normal yang telah ditentukan oleh Badan Lingkungan Hidup.

3. Melakukan daur ulang limbah seperti pemanfataan limbah padat dari proses kelapa sawit menjadi pupuk kompos yang terlebih dahulu dilakukan pengolahan lebih lanjut.

4. Menjaga kebersihan peralatan yang dipakai dalam pengolahan kelapa sawit.

b. Tanggung Jawab Sosial kepada Konsumen

Untuk menjaga kualitas produk dan jasa yang dihasilkan oleh perusahaan. Perseroan telah menetapkan kebijakan untuk memberikan pelayanan yang optimal kepada konsumen yaitu:

1. Memberikan garansi setiap jasa dan produk yang dihasilkan perusahaan. 2. Berkomitmen menyediakan barang dan jasa yang berkualitas.

3.Memberikan informasi yang benar mengenai barang dan jasa yang akan dijual.

BAB I

PENDAHULUAN

A. Latar Belakang

Setiap perusahaan mempuyai tujuan untuk di capai. Tujuan dapat berupa tujuan dasar atau corporatae purpose atau corporate objektive. Tujuan juga dapat dibagi menjadi tujuan jangka pendek dan tujuan jangka panjang. Tujuan jangka pendek mungkin berupa berupa penigkatan kinerja sumber daya manusia, memperoleh posisi perusahaan pada pasar sasaran, memperkokoh posisi keuangan pada pasar sasaran. Tujuan jangka panjang perusahaan dapat berupa peningkatan kemakmuran perusahaan (the wealth of the firm) baik dalam bentuk meningkatkan daya hidup (survive), mencapai pertumbuhan (growth) dalam tingkat tertentu, tanggung jawab sosial (social responsibility) Purba(2002 : 16).

bagaimana kondisi dan kinerja perusahaan maka diperlukan suatu analisis yang tepat.

Media yang tepat dipakai untuk menilai kinerja perusahaan adalah laporan keuangan.Menurut kosasi dan soewede (2007:227) laporan keuangan merupakan ringkasan dari suatu proses pencatatan, merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan. Informasi yang terkandung di dalam laporan keuangan di gunakan oleh investor/pemegang saham untuk menganalisis keuangan sehingga diperoleh gambaran tentang laba dan dividen, bagaimana kinerja perusahaan dan sejauh mana risiko atas nilai perkiraan-perkiraan di dalamnya.

Tabel 1.1

Total Aktiva, Penjualan, Liabilitas, Ekuitas dan Laba Bersih PT Perkebunan Nusantara IV

Periode (2014-2015) (dalam miliar rupiah)

Tahun Total Aktiva Penjualan Liabilitas Ekuitas Laba Bersih 2014 10.983,82 6.322,62 6.785,09 4.198,73 851,41 2015 13.832,45 5.195,23 6.831,96 7.000,53 396,15 Dari Tabel 1.1 maka dapat kita lihat bahwa aktiva mengalami peningkatan dari Rp 10.983,82 pada tahun 2014 menjadi Rp 13.832,45. Peningkatan aktiva ini disebabkan karena aktiva tetap PT Perkebunan Nusantara IV mengalami peningkatan. Penjualan mengalami penurunan Rp 6.322,62 pada tahun 2014 menjadi Rp 5.195,23. Penjualan mengalami penurunan disebabkan karena turunnya harga minyak sawit mentah (CPO) global pada tahun 2015, turunnya CPO global dapat mempengaruhui keadaan perekonomian suatu negara. Liabilitas tidak mengalami peningkatan dan penurunan. Ekuitas mengalami peningkatan Rp 4.198,73 pada tahun 2014 menjadi Rp 7.000,53 pada tahun 2015. Meningkatnya ekuitas dikarenakan menigkatnya penghasilan komprehensif lain, saldo laba dan ekuitas yang dapat diatribusikan kepada entintas induk. Sedangkan laba bersih PT Perkebunan Nusantara IV mengalami penurunan Rp 851,41 pada tahun 2014 menjadi Rp 396,15 pada tahun 2015. Turunnya laba bersih dikarenakan turunnya penjualan sehingga menyebabkan turunnya laba bersih PT Perkebunan Nusantara IV.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, maka yang menjadi pokok permasalahan dalam penelitian ini adalah bagaimana kinerja keuangan PT Perkebunan Nusantara IV selama periode 2014-2015 ditinjau dari likuiditas, solvabilitas, aktivitas, dan profitabilitas?

C. Tujuan Penelitian

Tujuan diadakannnya penelitian ini adalah untuk menganalisis kinerja keuangan pada PT Perkebunan Nusantara IV ditinjau dari rasio likuiditas, solvabilitas, aktivitas dan profitabilitas.

D. Manfaat Penelitian

Adapun manfaat dalam penelitian ini adalah sebagai berikut:

1. Bagi PT Perkebunan Nusantara IV

Untuk mengetahui kondisi keuangan perusahaan sehingga memberikan gambaran dan pertimbangan bagi PT Perkebunan Nusantara IV untuk mengambil keputusan di masa yang akan datang dan penelitian ini diharapkan dapat memberikan sumbangan pemikiran dalam penilaian kinerja keuangan perusahaan dan membantu dalam pengambilan keputusan untuk masalah keuangan yang dihadapi.

2. Bagi Peneliti

Untuk sarana menambah ilmu pengetahuan dan penerapan teori yang diperoleh dengan praktek yang sesungguhnya.

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III KEUANGAN

ANALISI KINERJA KEUANGAN PADA PT PERKEBUNAN NUSANTARA IV

TUGAS AKHIR

Diajukan Oleh:

ELIA SUPRIADI TAMPUBOLON

NIM 132101036

Guna Memenuhi Salah Satu SyaratUntuk Menyelesaikan

Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

MEDAN

LEMBAR PERSETUJUAN TUGAS AKHIR

NAMA : ELIA SUPRIADI TAMPUBOLON

NIM : 132101036

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL : ANALISIS KINERJA KEUANGAN PADA

PT

PERKEBUNAN NUSANTARA IV

Tanggal………..2016 DOSEN PEMBIMBING

Beby Kendida Hasibuan, SE, M.Si NIP. 198310082010122003

Tanggal………..2016 KETUA PROGRAM STUDI

Dr. Yeni Absah, SE, M.Si NIP. 197411232000122001

Tanggal…………..…2016 DEKAN FAKULTAS EKONOMI DAN BISNIS

Prof. Dr. Ramli, SE, M.S NIP.19580602 198803 1 001

Puji dan syukur penulis ucapkan kepada tuhan yang Maha Esa karena dengan kasih dan rahmat penulis dapat menyelesaikan Tugas Akhir guna memenuhi salah satu persyaratan akademikpada Program Studi Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Pada kesempatan ini dengan penuh kerendahan hati dan ketulusan hati penulis ingin mengucapkan terima kasih untuk pihak-pihak dibawah ini:

1. Prof. Dr. Ramli, SE. MS selaku Dekan Fakultas Ekonomi dan Bisnis.

2. Dr. Yeni Absah, SE,M.Si selaku Ketua Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Syafrizal Helmi, SE, MSi, selaku Sekertaris Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Beby Kendida, SE, MSi, selaku dosen pembimbing tugas akhir. 5. Direksi PT Perkebunan Nusantara IV (PTPN IV).

6. Kepala Bagian Sumber Daya Manusia (SDM) PT. Perkebunan Nusantara IV.

7. Kepala Bagi Keuangan PT Perkebunan Nusantara IV.

8. Kepala Urusan dan Asisten Uurusan Bagian Keuangan PT Perkebunan Nusantara IV.

10.Tidak lupa juga kepada rekan-rekan seperjuangan Mahasiswa FE USU Stanbuk 2013.

11.Teman – teman satu kos yang beralamat di Jln. Abdul Hakim gang susuk v Medan

Yang telah memberikan dukungan, bantuan, bimbingan, dan nasihat, serta motivasi selama pelaksanaan kegiatan dan penyusunan tugas akhir . Semoga tugas akhir ini dapat bermanfaat bagi pebaca terutama bagi penulis.

Medan,Agustus 2016

NIM : 132101036

DAFTAR ISI

A. Sejarah Perusahaan... 6

B. Bidang Usaha ... 12

C. Struktur Organisasi ... 14

D. Uraian Pekerjaan ... 17

E. Tanggung Jawab Sosial Perusahaan... 28

BAB III PEMBAHASAN ... 32

A. Pengertian Laporan Keuangan ... 32

B. Pengertian Analisi Rasio Keuangan ... 33

C. Jenis dan Analisi Rasio Likuiditas ... 33

1. Analisis Rasio Likuiditas ... 34

2. Analisis Rasio Solvabilitas ... 40

3. Analisis Rasio Aktivitas ... 46

4. Analisis Profitabilita ... 53

D. Laporankeuangan PT Perkebunan Nusantara IV ... 58

E. Analisiskinerjakeuangan ... 63

BAB IV KESIMPULAN DAN SARAN... 65

A. Kesimpulan ... 65

DAFTAR GAMBAR

Halaman

DAFTAR TABEL

Halaman

Tabel 1.1 Total aktiva, penjualan, dan laba bersih ... 3

Tabel 3.1 Current ratio ... 36

Tabel 3.2 Quick ratio... 37

Tabel 3.3 Cash Ratio ... 38

Tabel 3.4 Inventory to NWC ... 39

Tabel 3.5 Debt ratio... 42

Tabel 3.6 Debt to equity ratio ... 43

Tabel 3.7 Time interest earned ... 44

Tabel 3.8 Long term debt to equity ratio... 45

Tabel 3.9 Receivable turn over ... 48

Tabel 3.10 Inventory turn over ... 49

Tabel 3.11Fixed asset turn over ... 50

Tabel 3.12 Total asset turn over ... 52

Tabel 3.13 Profit margin ... 54

Tabel 3.14 Retur on investment ... 55

Tabel 3.15 Retur on equity ... 56

Tabel 3.16 Laporan posisi keuangan konsolidasi ... 58

Tabel 3.17 Laporan laba rugi ... 61