87

LAMPIRAN

Lampiran 1

Daftar Populasi dan Sampel Perusahaan yang Melakukan Merger dan Akuisisi di BEI Periode 2010-2012

No Kode Nama Perusahaan Kriteria Sampel

1 2 3 4 5 6

1. RMBA PT Bentoel Internasional Investama Tbk √ √ √ √ √ √ 1 2. INPP PT Indonesian Paradise Property Tbk √ √ √ √ √ √ 2 3. ASII PT Astra international Tbk √ √ √ √ - √ -

4. BNLI PT Bank Permata Tbk √ √ √ √ - √ -

5. NISP PT Bank OCBC NISP Tbk √ √ √ √ - √ -

6. TPIA PT Chandra Asri Petrochemical Tbk √ √ √ √ √ √ 3 7. BCAP PT Bhakti Capital Indonesia Tbk √ √ √ - √ √ - 8. SOBI PT Sorini Agro Asia Corporindo Tbk √ √ - √ √ √ - 9. BBRI PT Bank Rakyat Indonesia (Persero) Tbk √ √ √ √ - √ - 10. APLN PT Agung Podomoro Land Tbk √ √ √ - √ √ -

11. ANTM PT Aneka Tambang Tbk √ √ √ √ √ √ 4

12. ICON PT Island Concepts Indonesia Tbk √ √ √ √ √ - - 13. JSMR PT. Jasa Marga (Persero) Tbk √ √ √ √ √ √ 5 14. BRAU PT Berau Coal Energy Tbk √ √ √ - √ √ - 15. EMTK PT Elang Mahkota Teknologi Tbk √ √ √ √ √ √ 6

16. FREN PT Mobile 8 Telecom Tbk √ √ √ √ - √ -

17. KKGI PT Resources Alam Indonesia Tbk √ √ √ √ √ √ 7 18. LPPF PT Matahari Department Store Tbk. √ √ √ √ √ √ 8 19. KIJA PT. Kawasan Industri Jababeka Tbk √ √ √ √ - √ - 20. MBSS PT Mitrabahtera Segara Sejati Tbk √ √ √ - √ √ - 21. SUPR PT Solusi Tunas Pratama Tbk √ √ √ √ - √ -

22. PALM PT Provident Agro Tbk √ √ - - √ √ -

23. KLBF PT Kalbe Farma Tbk √ √ √ √ - √ -

24. ASRI PT Alam Sutera Realty Tbk √ √ √ √ √ √ 9

25. SUGI PT Sugih Energy Tbk √ √ √ - - √ -

26. SMGR PT Semen Gresik Tbk √ √ √ √ √ √ 10

27. COWL PT Cowell Development Tbk √ √ √ √ - √ -

88

Lampiran 2

Rasio Keuangan Perusahaan 1Tahun Sebelum, 1tahun Sesudah, dan 2 Tahun Sesudah Merger dan Akuisisi

Kode Nama Emiten Tahun CR TATO DR ROE PER (X)

RMBA PT Bentoel Internasional Investama Tbk 2009 2.659 1.413 59.20% 1.43% 173.797

2010 2.500 1.816 56.56% 10.27% 26.490

2011 1.120 1.590 64.52% 13.62% 18.694

2012 1.643 1.420 72.26% -16.81% -12.987

INPP PT Indonesian Paradise Property Tbk 2009 3.925 0.098 3.61% 6.51% 25.100

2010 3.821 0.073 25.48% 4.86% 18.044

2011 1.569 0.070 43.76% 0.43% 474.138

2012 2.007 0.087 46.29% 0.75% 186.813

TPIA PT Chandra Asri Petrochemical Tbk 2010 2.076 1.724 31.73% 16.99% 7.165

2011 1.760 1.369 50.30% 1.00% 95.623

2012 1.435 1.354 57.27% -12.30% -15.625

2013 1.314 1.314 55.16% 1.14% 77.818

ANTM PT Aneka Tambang Tbk 2010 3.885 0.716 21.57% 17.48% 13.860

2011 10.760 0.681 29.14% 17.90% 8.002

2012 2.514 0.530 34.89% 23.32% 4.076

2013 1.836 0.517 41.49% 3.20% 25.349

JSMR PT. Jasa Marga (Persero) Tbk 2010 1.650 0.237 57.35% 15.42% 19.460

2011 1.061 0.231 56.89% 16.08% 21.320

2012 0.682 0.366 60.46% 18.60% 23.191

89 EMTK PT Elang Mahkota Teknologi Tbk 2010 4.417 0.777 27.60% 14.84% 14.699

2011 2.025 0.580 33.10% 14.07% 30.841

2012 5.422 0.466 23.01% 47.82% 6.806

2013 4.308 0.452 26.99% 13.32% 30.416

KKGI PT Resources Alam Indonesia Tbk 2010 2.502 1.839 41.80% 54.11% 22.289

2011 2.824 2.176 32.80% 68.51% 14.365

2012 1.948 2.070 29.39% 32.19% 10.668

2013 1.735 1.824 30.86% 23.50% 9.535

LPPF PT Matahari Department Store Tbk. 2010 1.004 0.756 80.16% 58.14% 11.916

2011 0.917 1.940 211.56% -17.23% 15.000

2012 0.804 1.917 165.93% -39.91% 10.266

2013 0.901 2.300 126.61% -147.20% 27.919

ASRI PT Alam Sutera Realty Tbk 2011 1.228 0.230 63.98% 21.63% 13.658

2012 1.630 0.223 56.77% 25.70% 9.806

2013 1.372 0.255 63.05% 16.68% 9.637

2014 1.137 0.215 62.35% 18.47% 10.027

SMGR PT Semen Gresik Tbk 2011 2.647 0.833 25.67% 27.06% 17.296

2012 1.706 0.737 31.66% 27.12% 19.400

2013 1.882 0.796 29.19% 24.56% 15.635

90

Lampiran 3

Actual Return, Expected Return, dan Abnormal Return Perusahaan 10 Hari

Sebelum dan 10 Hari Sesudah Merger dan Akuisisi

Kode Hari Actual Return Expected Return Abnormal Return RMBA

t-10 0,0000 0,0727 -0,0727

t-9 -0,1746 0,0728 -0,2474

t-8 -0,0385 0,0733 -0,1118

t-7 0,0000 0,0727 -0,0727

t-6 0,2600 0,0718 0,1882

t-5 -0,2063 0,0734 -0,2798

t-4 0,2400 0,0730 0,1670

t-3 0,0000 0,0729 -0,0729

t-2 0,0645 0,0734 -0,0089

t-1 -0,0152 0,0733 -0,0884

t+1 0,0000 0,0733 -0,0733

t+2 -0,0484 0,0729 -0,1213

t+3 -0,0678 0,0727 -0,1405

t+4 0,0909 0,0733 0,0176

t+5 -0,0500 0,0731 -0,1231

t+6 0,0351 0,0733 -0,0382

t+7 0,0339 0,0726 -0,0387

t+8 -0,0328 0,0731 -0,1059

t+9 0,0339 0,0729 -0,0390

t+10 -0,0328 0,0732 -0,1060

INPP

t-10 0,0000 0,2623 -0,2623

t-9 0,1379 0,2655 -0,1275

t-8 0,2626 0,2500 0,0126

t-7 0,0000 0,2879 -0,2879

t-6 -0,1600 0,3047 -0,4647

t-5 -0,0952 0,2133 -0,3085

t-4 0,0000 0,2439 -0,2439

t-3 -0,1053 0,2520 -0,3573

t-2 0,1176 0,2676 -0,1499

t-1 0,0000 0,2458 -0,2458

t+1 0,0476 0,3017 -0,2540

t+2 0,0455 0,2420 -0,1966

t+3 0,0000 0,2213 -0,2213

t+4 0,0000 0,2760 -0,2760

91

t+6 0,0000 0,3775 -0,3775

t+7 0,0000 0,3025 -0,3025

t+8 0,0435 0,3401 -0,2967

t+9 0,0833 0,1469 -0,0635

t+10 0,0385 0,3044 -0,2659

TPIA

t-10 -0,0237 0,0327 -0,0161

t-9 0,0027 0,0493 -0,0655

t-8 -0,0036 0,0453 -0,0288

t-7 0,0192 0,0596 -0,0433

t-6 -0,0046 0,0446 -0,0446

t-5 -0,0025 0,0459 -0,0219

t-4 0,0038 0,0499 -0,0030

t-3 0,0096 0,0535 -0,0535

t-2 0,0107 0,0543 -0,0244

t-1 0,0012 0,0483 -0,0555

t+1 0,0065 0,0516 0,0506

t+2 0,0087 0,0530 -0,0265

t+3 0,0063 0,0515 -0,0192

t+4 -0,0125 0,0397 -0,0397

t+5 -0,0281 0,0299 -0,0674

t+6 -0,0421 0,0211 -0,0146

t+7 -0,0067 0,0433 -0,0433

t+8 0,0288 0,0656 -0,0463

t+9 0,0029 0,0493 -0,0367

t+10 0,0012 0,0483 -0,0733

ANTM

t-10 -0,0110 0,0006 -0,0116

t-9 -0,0111 0,0122 -0,0233

t-8 0,0000 0,0123 -0,0123

t-7 -0,0112 0,0062 -0,0174

t-6 0,0000 0,0076 -0,0076

t-5 0,0000 0,0167 -0,0167

t-4 0,0227 0,0239 -0,0012

t-3 -0,0111 0,0025 -0,0136

t-2 -0,0112 0,0193 -0,0305

t-1 0,0000 0,0014 -0,0014

t+1 0,0000 0,0181 -0,0181

t+2 -0,0112 0,0160 -0,0272

t+3 -0,0227 -0,0179 -0,0048

92

t+5 -0,0233 0,0100 -0,0332

t+6 0,0238 0,0230 0,0008

t+7 0,0000 0,0175 -0,0175

t+8 0,0000 0,0098 -0,0098

t+9 0,0000 0,0153 -0,0153

t+10 0,0000 0,0121 -0,0121

JSMR

t-10 0,0000 0,0214 -0,0214

t-9 0,0000 0,0168 -0,0168

t-8 0,0072 0,0104 -0,0032

t-7 0,0000 0,0150 -0,0150

t-6 0,0072 0,0123 -0,0051

t-5 -0,0214 0,0137 -0,0352

t-4 -0,0146 0,0095 -0,0241

t-3 0,0148 0,0144 0,0004

t-2 -0,0219 0,0076 -0,0295

t-1 -0,0075 0,0069 -0,0144

t+1 -0,0075 0,0017 -0,0092

t+2 0,0301 0,0187 0,0114

t+3 0,0073 0,0177 -0,0104

t+4 -0,0072 -0,0022 -0,0050

t+5 0,0000 0,0069 -0,0069

t+6 0,0073 0,0142 -0,0069

t+7 0,0072 0,0299 -0,0227

t+8 0,0144 0,0193 -0,0049

t+9 -0,0071 0,0126 -0,0197

t+10 0,0071 0,0187 -0,0115

EMTK

t-10 0,0221 0,0490 -0,0269

t-9 0,0270 0,0486 -0,0216

t-8 -0,0684 0,0406 -0,1090

t-7 0,0056 0,0443 -0,0386

t-6 0,0449 0,0472 -0,0022

t-5 0,0000 0,0535 -0,0535

t-4 -0,0323 -0,0578 0,0255

t-3 0,0111 0,1905 -0,1794

t-2 0,0385 0,0490 -0,0105

t-1 -0,0370 0,0426 -0,0797

t+1 0,0109 0,0525 -0,0416

t+2 0,0000 0,0504 -0,0504

93

t+4 -0,0105 0,0448 -0,0552

t+5 -0,0106 0,0495 -0,0601

t+6 0,0160 0,0530 -0,0369

t+7 -0,0105 0,0455 -0,0560

t+8 0,0000 0,0405 -0,0405

t+9 0,0106 0,0507 -0,0401

t+10 0,0158 0,0480 -0,0323

KKGI

t-10 -0,0075 0,0097 -0,0172

t-9 0,0451 0,0202 0,0249

t-8 -0,0360 -0,0535 0,0175

t-7 -0,0149 -0,0038 -0,0111

t-6 -0,0606 -0,0229 -0,0377

t-5 0,0403 0,0820 -0,0417

t-4 0,0078 0,0283 -0,0206

t-3 0,0000 0,0348 -0,0348

t-2 0,0077 0,0550 -0,0474

t-1 0,0000 0,0231 -0,0231

t+1 -0,0373 -0,0464 0,0091

t+2 0,0078 0,0246 -0,0168

t+3 0,0077 0,0433 -0,0356

t+4 -0,0076 0,0118 -0,0195

t+5 0,0000 0,0248 -0,0248

t+6 -0,0231 0,0248 -0,0478

t+7 -0,0079 0,0363 -0,0442

t+8 -0,0159 0,0359 -0,0518

t+9 0,0000 0,0727 -0,0727

t+10 -0,0242 0,0275 -0,0517

LPPF

t-10 0,0000 0,0169 -0,0169

t-9 0,0000 0,0177 -0,0177

t-8 0,0000 0,0177 -0,0177

t-7 0,0000 0,0202 -0,0202

t-6 0,0000 0,0171 -0,0171

t-5 0,0000 0,0168 -0,0168

t-4 0,0000 0,0140 -0,0140

t-3 0,0000 0,0163 -0,0163

t-2 0,0000 0,0147 -0,0147

t-1 0,0000 0,0162 -0,0162

t+1 0,0000 0,0146 -0,0146

94

t+3 0,0000 0,0153 -0,0153

t+4 0,0000 0,0068 -0,0068

t+5 0,0000 0,0189 -0,0189

t+6 0,0000 0,0133 -0,0133

t+7 0,0000 0,0224 -0,0224

t+8 0,0000 0,0183 -0,0183

t+9 0,0000 0,0177 -0,0177

t+10 0,0000 0,0173 -0,0173

ASRI

t-10 -0,0345 0,0100 -0,0445

t-9 -0,0119 0,0242 -0,0361

t-8 0,0241 0,0274 -0,0033

t-7 0,0353 0,0215 0,0138

t-6 0,0114 0,0161 -0,0047

t-5 0,0449 0,0219 0,0230

t-4 -0,0108 0,0165 -0,0273

t-3 0,0435 0,0383 0,0052

t-2 0,0000 0,0170 -0,0170

t-1 0,0000 0,0099 -0,0099

t+1 -0,0103 0,0109 -0,0212

t+2 0,0104 0,0239 -0,0134

t+3 0,0103 0,0070 0,0033

t+4 0,0408 0,0236 0,0172

t+5 -0,0196 0,0062 -0,0258

t+6 0,0000 0,0282 -0,0282

t+7 -0,0100 0,0263 -0,0363

t+8 -0,0101 0,0111 -0,0212

t+9 0,0000 0,0223 -0,0223

t+10 -0,0204 0,0161 -0,0365

SMGR

t-10 0,0067 0,0033 0,0035

t-9 -0,0100 0,0158 -0,0258

t-8 -0,0101 0,0178 -0,0279

t-7 -0,0170 0,0226 -0,0396

t-6 0,0000 0,0206 -0,0206

t-5 0,0000 0,0251 -0,0251

t-4 0,0000 0,0034 -0,0034

t-3 0,0035 0,0050 -0,0015

t-2 0,0103 0,0211 -0,0107

t-1 0,0102 0,0014 0,0088

95

t+2 -0,0099 0,0049 -0,0148

t+3 0,0000 0,0221 -0,0221

t+4 -0,0033 0,0182 -0,0215

t+5 -0,0067 0,0155 -0,0222

t+6 -0,0135 0,0202 -0,0337

t+7 0,0102 0,0214 -0,0112

t+8 0,0101 0,0229 -0,0128

t+9 0,0033 0,0102 -0,0069

96

Lampiran 4

Hasil Statistik Deskriptif Sebelum dan Sesudah Merger dan Akuisisi

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation CR Sebelum 10 1.0040 4.4170 2.599300 1.1704844 TATO Sebelum 10 .0980 1.8390 .862300 .6160390 DR Sebelum 10 .0360 .8020 .412800 .2343064 ROE Sebelum 10 .0140 .5810 .233500 .1869886 PE Sebelum 10 7.1650 173.7970 31.924000 50.1183728 Valid N (listwise) 10

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation AR Sebelum 100 -.4647 .1882 -.047890 .0931866 Valid N (listwise) 100

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation CR 1 tahun sesudah 10 .6820 5.4220 1.874800 1.3611869 TATO 1 tahun sesudah 10 .0700 2.0700 .941400 .7298720 DR 1 tahun sesudah 10 .2300 1.6590 .571500 .4125372 ROE 1 tahun sesudah 10 -.3990 .4780 .125000 .2463173 PE 1 tahun sesudah 10 -15.6250 474.1380 55.748600 147.3765642 Valid N (listwise) 10

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation CR 2 tahun sesudah 10 .7610 4.3080 1.785100 1.0050777 TATO 2 tahun sesudah 10 .0870 2.3000 .927800 .7473505 DR 2 tahun sesudah 10 .2700 1.2660 .551000 .2967715 ROE 2 tahun sesudah 10 -1.4720 .2350 -.067000 .5086929 PE 2 tahun sesudah 10 -12.9870 186.8130 39.620400 56.6084259 Valid N (listwise) 10

Descriptive Statistics

97

Lampiran 5

Hasil Uji Normalitas Sebelum dan Sesudah Merger dan Akuisisi

One-Sample Kolmogorov-Smirnov Test

CR 1 Tahun Sebelum TATO 1 Tahun Sebelum DR 1 Tahun Sebelum ROE 1 Tahun Sebelum P/E1 Tahun Sebelum

N 10 10 10 10 10

Normal Parametersa,b Mean 2.599300 .862300 .412800 .233500 31.924000 Std.

Deviation 1.1704844 .6160390 .2343064 .1869886 50.1183728 Most Extreme Differences Absolute .180 .219 .159 .237 .454 Positive .180 .219 .159 .237 .454 Negative -.164 -.119 -.154 -.150 -.311

Test Statistic .180 .219 .159 .237 .454

Asymp. Sig. (2-tailed) .200c,d .191c .200c,d .117c .000c a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

One-Sample Kolmogorov-Smirnov Test

CR 1 Tahun Sesudah TATO 1 Tahun Sesudah DR 1 Tahun Sesudah ROE 1 Tahun Sesudah

P/E 1 Tahun Sesudah

N 10 10 10 10 10

Normal Parametersa,b Mean 1.874800 .941400 .571500 .125000 55.748600 Std.

Deviation 1.3611869 .7298720 .4125372 .2463173 147.3765642 Most Extreme Differences Absolute .279 .214 .329 .218 .487 Positive .279 .214 .329 .112 .487 Negative -.190 -.116 -.204 -.218 -.314

Test Statistic .279 .214 .329 .218 .487

Asymp. Sig. (2-tailed) .027c .200c,d .003c .196c .000c a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

98 One-Sample Kolmogorov-Smirnov Test

CR 2 Tahun Sesudah

TATO 2 Tahun Sesudah

DR 2 Tahun Sesudah

ROE 2 Tahun Sesudah

P/E 2 Tahun Sesudah

N 10 10 10 10 10

Normal Parametersa,b Mean 1.785100 .927800 .551000 -.067000 39.620400 Std.

Deviation 1.0050777 .7473505 .2967715 .5086929 56.6084259 Most Extreme Differences Absolute .237 .209 .203 .358 .365 Positive .237 .209 .203 .276 .365 Negative -.154 -.130 -.172 -.358 -.198

Test Statistic .237 .209 .203 .358 .365

Asymp. Sig. (2-tailed) .119c .200c,d .200c,d .001c .000c a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

One-Sample Kolmogorov-Smirnov Test

AR 10 Hari Sebelum

AR 10 Hari Sesudah

N 100 100

Normal Parametersa,b Mean -.047890 -.051243 Std.

Deviation .0931866 .0772685 Most Extreme Differences Absolute .274 .277 Positive .195 .194 Negative -.274 -.277

Test Statistic .274 .277

Asymp. Sig. (2-tailed) .000c .000c a. Test distribution is Normal.

b. Calculated from data.

99

Lampiran 6

Hasil Wilcoxon Signed Ranks Test Sebelum dan Sesudah Merger dan Akuisisi

Ranks

N Mean Rank Sum of Ranks CR 1 Tahun Sesudah - CR 1

Tahun Sebelum

Negative Ranks 8a 5.88 47.00 Positive Ranks 2b 4.00 8.00

Ties 0c

Total 10

TATO 1 Tahun Sesudah - TATO 1 Tahun Sebelum

Negative Ranks 5d 5.60 28.00 Positive Ranks 5e 5.40 27.00

Ties 0f

Total 10

DR 1 Tahun Sesudah - DR 1 Tahun Sebelum

Negative Ranks 3g 3.67 11.00 Positive Ranks 7h 6.29 44.00

Ties 0i

Total 10

ROE 1 Tahun Sesudah - ROE 1 Tahun Sebelum

Negative Ranks 6j 5.67 34.00 Positive Ranks 4k 5.25 21.00

Ties 0l

Total 10

P/E 1 Tahun Sesudah - P/E1 Tahun Sebelum

Negative Ranks 8m 5.25 42.00 Positive Ranks 2n 6.50 13.00

Ties 0o

Total 10

100 n. P/E 1 Tahun Sesudah > P/E1 Tahun Sebelum

o. P/E 1 Tahun Sesudah = P/E1 Tahun Sebelum

Test Statisticsa

CR 1 Tahun Sesudah - CR 1 Tahun Sebelum

TATO 1 Tahun Sesudah - TATO 1 Tahun

Sebelum

DR 1 Tahun Sesudah - DR 1 Tahun Sebelum

ROE 1 Tahun Sesudah - ROE

1 Tahun Sebelum

P/E 1 Tahun Sesudah - P/E1 Tahun Sebelum

Z -1.988b -.051b -1.682c -.663b -1.478b

Asymp. Sig.

(2-tailed) .047 .959 .093 .508 .139

a. Wilcoxon Signed Ranks Test b. Based on positive ranks. c. Based on negative ranks.

Ranks

N Mean Rank Sum of Ranks CR 2 Tahun Sesudah - CR 1

Tahun Sebelum

Negative Ranks 10a 5.50 55.00

Positive Ranks 0b .00 .00

Ties 0c

Total 10

TATO 2 Tahun Sesudah - TATO 1 Tahun Sebelum

Negative Ranks 7d 5.43 38.00 Positive Ranks 3e 5.67 17.00

Ties 0f

Total 10

DR 2 Tahun Sesudah - DR 1 Tahun Sebelum

Negative Ranks 3g 3.00 9.00 Positive Ranks 7h 6.57 46.00

Ties 0i

Total 10

ROE 2 Tahun Sesudah - ROE 1 Tahun Sebelum

Negative Ranks 10j 5.50 55.00

Positive Ranks 0k .00 .00

Ties 0l

Total 10

P/E 2 Tahun Sesudah - P/E1 Tahun Sebelum

Negative Ranks 4m 4.50 18.00 Positive Ranks 6n 6.17 37.00

Ties 0o

101 a. CR 2 Tahun Sesudah < CR 1 Tahun Sebelum

b. CR 2 Tahun Sesudah > CR 1 Tahun Sebelum c. CR 2 Tahun Sesudah = CR 1 Tahun Sebelum d. TATO 2 Tahun Sesudah < TATO 1 Tahun Sebelum e. TATO 2 Tahun Sesudah > TATO 1 Tahun Sebelum f. TATO 2 Tahun Sesudah = TATO 1 Tahun Sebelum g. DR 2 Tahun Sesudah < DR 1 Tahun Sebelum h. DR 2 Tahun Sesudah > DR 1 Tahun Sebelum i. DR 2 Tahun Sesudah = DR 1 Tahun Sebelum j. ROE 2 Tahun Sesudah < ROE 1 Tahun Sebelum k. ROE 2 Tahun Sesudah > ROE 1 Tahun Sebelum l. ROE 2 Tahun Sesudah = ROE 1 Tahun Sebelum m. P/E 2 Tahun Sesudah < P/E1 Tahun Sebelum n. P/E 2 Tahun Sesudah > P/E1 Tahun Sebelum o. P/E 2 Tahun Sesudah = P/E1 Tahun Sebelum

Test Statisticsa

CR 2 Tahun Sesudah - CR 1 Tahun Sebelum

TATO 2 Tahun Sesudah - TATO 1 Tahun

Sebelum

DR 2 Tahun Sesudah - DR 1 Tahun Sebelum

ROE 2 Tahun Sesudah - ROE

1 Tahun Sebelum

P/E 2 Tahun Sesudah - P/E1 Tahun

Sebelum

Z -2.803b -1.071b -1.886c -2.803b -.968c

Asymp. Sig.

(2-tailed) .005 .284 .059 .005 .333

a. Wilcoxon Signed Ranks Test b. Based on positive ranks. c. Based on negative ranks.

Ranks

N Mean Rank Sum of Ranks AR 10 Hari Sesudah - AR

10 Hari Sebelum

Negative Ranks 55a 52.35 2879.00 Positive Ranks 45b 48.24 2171.00

Ties 0c

Total 100

102 Test Statisticsa

AR 10 Hari Sesudah - AR

10 Hari Sebelum

Z -1.217b

Asymp. Sig. (2-tailed) .224 a. Wilcoxon Signed Ranks Test

83 DAFTAR PUSTAKA

Buku :

Assauri, Sofjan. 2013. Strategic Management: Sustainable Compatitive Advantages, Cetakan Pertama, Jakarta: Rajawali Persada.

Bodie, Zvi., Alex Kane., dan Alan J. Marcus. 2008. Investment, Edisi Keenam, Buku Satu, Jakarta: Salemba Empat.

Brigham, Eugine F. dan Joel F. Houston, 2010. Dasar-dasar Manajemen Keuangan, Edisi Kesebelas, Buku Pertama, Jakarta: Salemba empat.

Fahmi, Irham. 2012. Analisis Laporan Keuangan, Cetakan Kedua, Bandung: Alfabeta.

Fahmi, Irham. 2014. Manajemen Keuangan Perusahaan dan Pasar Modal, Edisi Pertama, Jakarta: Mitra Wacana Media.

Hary. 2015. Analisis Kinerja Manajemen, Edisi Pertama, Jakarta: PT Grasindo.

Jumingan. 2009. Analisis Laporan Keuangan, Surakarta: Bumi Aksara.

Jogiyanto. 2013. Teori Portofolio dan Analisis Investasi, Edisi Kedelapan, Yogyakarta: BPFE UGM.

Kasmir. 2010. Pengantar Manajemen Keuangan, Edisi Kedua, Jakarta: Kencana.

Kuncoro, Mudrajad. 2009. Metode Riset untuk Bisnis dan Ekonomi, Edisi Ketiga, Jakarta: Erlangga.

Moin, Abdul. 2010. Merger, Akuisisi dan Divestasi, Edisi Kedua, Yogyakarta: Ekonesia.

Mulyadi. 2007. Sistem Akuntansi, Jakarta: Selemba Empat.

Munawir, S. 2007. Analisa Laporan Keuangan, Edisi Keempat, Yogyakarta: Liberty.

Pardede, Pontas M. 2011. Manajemen Strategik dan Kebijakan Perusahaan, Cetakan Kedelapan, Jakarta: Mitra Wacana Media.

84 Samsul, Mohamad. 2006. Pasar Modal & Manajemen Portofolio, Edisi Pertama,

Jakarta: Erlangga.

Situmorang, Syarizal Helmi dan Muslich Lufti. 2012. Analisis Data: Untuk Riset Manajemen dan Bisnis, Edisi Kedua, Medan: USU Press.

Sutrisno. 2009. Manajemen Keuangan, Teori, Konsep, dan Aplikasi, Yogyakarta: Ekonisia.

Syahyunan. 2013. Manajemen Keuangan (Perencanaan, Analisis dan Pengendalian Keuangan), Medan: USU Press.

Syahyunan.2015. Analisis Investasi, Medan: USU Press.

Tandelilin, Eduardus. 2010. Portofolio dan Investasi, Edisi Pertama, Yogyakarta: Kanisius.

Utari, Dewi., Ari Purwanti., dan Darsono Prawironegoro. 2014. Manajemen Keuangan: Edisi Evisi, Jakarta: Mitra Wacana Media.

Jurnal :

Ahmed, Muhammad. dan Zahid Ahmed. 2014. “Mergers and Acquisitions : Effect on Financial Performance of Manufacturing Companies of Pakistan”. Middle-East Journal of Scientific Reasearch, ISSN 1990-9233, Vol. 21, No. 4, pp. 689-699.

Astria, Nike. 2013. “Analisis Dampak Pengumuman Merger dan Akuisisi Terhadap Abnormal ReturnSaham Perusahaan Akuisitor yang Terdaftar di BEI Tahun 2006-2008”. Jurnal Ilmiah Mahasiswa FEB Universitas Brawijaya, Vol. 1, No. 2.

Gunawan, Kadek Hendra. dan I Made Sukartha. 2013. “Kinerja Pasar dan Kinerja Keuangan Sesudah Merger dan Akuisisi di Bursa Efek Indonesia”. E-Jurnal Akuntansi Universitas Udayana, ISSN 2302-8556, Vol. 5, No. 2, pp. 271-290.

Hamidah. dan Manasye Noviani. 2013. “Perbandingan Kinerja Keuangan Perusahaan Sebelum dan Sesudah Merger dan Akuisisi Pada Perusahaan Pengakuisisi yang Terdaftar di Bursa Efek Indonesia Periode 2004-2006”. Jurnal Riset Manajemen Sains Indonesia, Vol. 4, No. 1, pp. 31-52.

85 Ma, Jianyu., Jose A Pagan. dan Yun Chu. 2009. “Abnormal Returns to Mergers

and Acquisition in Ten Asian Stock Markets”. International Journal of Business, ISSN 1083-4346, Vol. 14, No. 3, pp. 235-250.

Sinha, Neena., K.P.Kaushik. dan Timcy Chaudhary. 2010. “Measuring Post Merger and Acquisition Performance: An Investigation of Select Financial Sector Organizations in India”. International Journal of Economics and Finance, ISSN 1916-971x, Vol. 2, No. 4, pp. 190-200.

Wibowo, Amin. dan Yulita Milla Pakereng. 2001. “Pengaruh Pengumuman Merger dan Akuisisi Terhadap ReturnSaham Perusahaan Akuisitor dan Non Akuisitor dalam Sektor Industri Yang Sama di Bursa Efek Jakarta”. Jurnal Ekonomi & Bisnis Indonesia, Vol. 16, No. 4, pp. 373-387.

Zaremba, Adam. dan Michal Plotnicki. 2014. “Merger and Acquisition: Evidence on Post-Announcement Performance from CEE Stock Markets”. Business, Management and Education, Vol. 1X, No. X.

Skripsi :

Dasmanto, Tomy, 2012. “Analisis Perbandingan Kinerja Perusahaan dan Abnormal ReturnSaham Pada Perusahaan Pengakuisisi Sebelum dan Sesudah Merger dan Akuisisi di Bursa Efek Indonesia Periode 2000-2007”. Skripsi, Program Studi Ekstensi Akuntansi Universitas Indonesia Salemba.

Wangi, Annisa M. Cempaka. 2010. “Analisis Manajemen Laba dan Kinerja Keuangan Perusahaan Pengakuisisi Sebelum dan Sesudah Merger dan Akuisisi yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2009”. Skripsi, Program Studi Manajemen Universitas Diponegoro Semarang.

Wiriastari, Rahadiani. 2010. “Analisis Dampak Pengumuman Merger dan Akuisisi Terhadap Return Saham Perusahaan Akuisitor yang Terdaftar di BEI Tahun 2004-2008”. Skripsi, Program Studi Manajemen Universitas Diponegoro Semarang.

Thesis :

86 Widyaputra, Dyaksa. 2006. “Analisis Perbandingan Kinerja Perusahaan dan

Abnormal Returnsaham sebelum dan sesudah merger dan akuisisi pada Bursa Efek Jakarta Periode 1998-2004”. Tesis, Program Studi Magister Manajemen Universitas Diponegoro Semarang.

Internet :

. Undang-Undang Republik Indonesia No. 40 Tahun 2007

Tentang Perseroan Terbatas. Diakses Pada 15 Oktober 2015.

. Profil Perusahaan yang Melakukan Merger dan

Akuisisi. Diakses Pada Tanggal 13 Januari 2016.

Pada Tanggal 5 November 2015.

(PSAK) 22. Diakses Pada Tanggal 14 Oktober 2015.

(IFRS) 3.Diakses pada tanggal 14 Oktober 2015.

. Daftar Perusahaan yang Melakukan Right Issue,

40

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

komparatif. Penelitian ini dapat diartikan sebagai penelitian yang bersifat

membandingkan variabel yang satu dengan yang lain untuk sampel yang lebih

dari satu atau dalam waktu yang berbeda.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan mengakses situs resmi dari Bursa Efek

Indonesia melalui media internet ya

melakukan merger dan akuisisi dari

yaitu

dilaksanakan dari Desember 2015 sampai dengan Januari 2016.

3.3 Batasan Operasional

Peneliti menetapkan batas-batas operasional penelitian agar penelitian ini

tidak menyimpang dan pokok pembahasan tidak melebar. Berikut adalah batasan

operasional yang ditetapkan peneliti :

1. Penelitian ini hanya dibatasi hanya selama 3 tahun yaitu tahun 2010-2012.

2. Data perusahaan yang melakukan merger dan akuisisi bersumber

dari

3. Merger dan akuisisi diberi perlakuan yang sama dan tidak dipisah karena

41 4. Laporan keuangan dari perusahaan yang melakukan merger dan akuisisi

terdaftar di situs resmi Bursa Efek Indonesia.

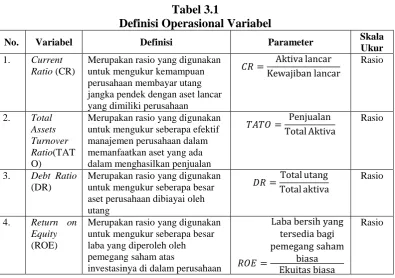

5. Variabel yang diteliti dalam penelitian ini adalah Current Ratio (CR), Total

Assets Turnover Ratio(TATO), Debt Ratio (DR), Return on Equity (ROE), dan

Price/Earning Ratio (P/E).

3.4Definisi Operasional Variabel

Pengukuran keberhasilan merger dan akuisisi dapat diukur melalui 2 (dua)

pendekatan, yaitu pendekatan akuntansi dan pendekatan harga pasar saham.

Variabel pendekatan akuntansi yang digunakan kinerja keuangan yang diukur

dengan rasio-rasio keuangan. Dalam penelitiaan ini, rasio-rasio keuangan diwakili

oleh 5 (lima) rasio keuangan, yaitu meliputi rasio :

1. Current Ratio (CR)

Current Ratio (CR) adalah rasio yang digunakan untuk mengukur kemampuan

perusahaan membayar utang jangka pendek dengan aset lancar yang dimiliki

perusahaan. Rumus untuk menghitung Current Ratio atau rasio lancar adalah

(Brigham dan Houston, 2010:134)

������������= Aktiva lancar Kewajiban lancar

2. Total Assets Turnover Ratio(TATO)

Total Assets Turnover Ratio(TATO) adalah rasio yang digunakan untuk

mengukur seberapa efektif manajemen perusahaan dalam memanfaatkan aset

42

turnover ratio atau rasio perputaran total aktiva adalah (Brigham dan Houston,

2010:139)

������������������������= Penjualan Total Aktiva

3. Debt Ratio (DR)

Debt Ratio (DR) adalah rasio yang digunakan untuk mengukur seberapa besar

aset perusahaan dibiayai oleh utang. Rumus untuk menghitung debt ratio atau

rasio utang adalah (Brigham dan Houston, 2010:143)

��������� = Total utang Total aktiva

4. Return on Equity (ROE)

Return on Equity (ROE) adalah rasio yang digunakan untuk mengukur

seberapa besar laba yang diperoleh oleh pemegang saham atas investasinya di

dalam perusahaan. Rumus untuk menghitung return on equity atau tingkat

pengembalian saham biasa adalah (Brigham dan Houston, 2010:149)

�������������� =

Laba bersih yang tersedia bagi pemegang saham biasa

Ekuitas biasa

5. Price/Earning Ratio (P/E)

Price/Earning Ratio (P/E) adalah rasio yang digunakan untuk mengukur

bagaimana investor menilai saham perusahaan dengan melihat kinerja

perusahaan yang berupa laba perusahaan. Rumus untuk menghitung

Price/Earning Ratio atau rasio harga-laba adalah (Brigham dan Houston,

2010:150)

43 Untuk pengukuran keberhasilan merger dan akuisisi yang kedua adalah

pendekatan harga pasar saham untuk mengukur tingkat keuntungan yang

diperoleh seorang investor atas investasi yang dilakukannya. Pengukuran ini

menggunakan Abnormal return saham. Abnormal return merupakan selisih antara

return yang diharapkan (expected return) dengan return yang sebenarnya (actual

return) yang dapat dihitung menggunakan rumus (Jogiyanto, 2013:610) :

ARit = Rit −E(���)

Keterangan :

ARit = abnormal returnsaham i pada waktu t

Rit = return realisasi saham i pada waktu t

E(Rit) = return saham yang diharapkan saham i pada waktu t

Penelitian ini menggunakan market model untuk mengestimasi expected

return. Berikut adalah langkah-langkah perhitungan Abnormal return dalam

penelitian ini antara lain :

1. Menentukan tanggal terjadinya peristiwa merger dan akuisisi (t0).

2. Menentukan periode estimasi (estimation window) yaitu merupakan periode

yang digunakan untuk membentuk model estimasi terhadap expected return.

Penelitian ini menggunakan periode estimasi selama 100 hari setelah

pengumuman yaitu t+11 sampai dengan t+110.

3. Menentukan periode jendela atau periode peristiwa (event window) yaitu

merupakan periode yang berada diantara tanggal suatu peristiwa (merger dan

akuisisi). Penelitian ini menggunakan event window selama 20 hari yaitu 10

44 4. Menghitung actual return saham perusahaan akusitor pada estimation window

dan event window dengan rumus :

��.� =

��.� − ��.�−1 ��.�−1

Keterangan :

Ri.t = return realisasian/actual return saham i pada waktu t

Pi.t = harga saham harian sekuritas i pada waktu t

Pi.t-1 = harga saham harian sekuritas i pada waktu t-1 (hari sebelumnya)

5. Menghitung return pasar perusahaan akuisitor pada estimation window dan

event window dengan rumus :

��� =���������� − �����−1

�−1 �

Keterangan :

Rmt = return pasar pada waktu t

IHSGt = indeks harga saham gabungan pada waktu t

IHSGt-1 = indeks harga saham gabungan pada waktu t-1

6. Melakukan regresi antara actual return dengan return pasar menggunakan

Microsoft Excel 2010 untuk menghitung α(alpha atau intercept) d an β (beta

atau koefisien slope)perusahaan akuisitor pada periode estimasi

7. Menghitung expected return dari event window dengan rumus :

�(���) =��+����� +���

Keterangan :

E(Rit) = return saham yang diharapkan

45 βi = koefisien slope yang merupakan beta dari sekurutas i

Rmt = return pasar pada waktu t

εit = kesalahan residu sekuritas i pada waktu t

8. Menghitung abnormal return untuk masing-masing sekuritas pada event

window dengan persamaan :

ARit = Rit −E(Rit)

Keterangan :

ARit = abnormal returnsaham i pada waktu t

Rit = return realisasi saham i pada waktu t

E (Rit) = return saham yang diharapkan saham i pada waktu t

Ringkasan dari masing-masing definisi operasional variabel dapat dilihat

pada tabel 3.1 dibawah ini :

Tabel 3.1

Definisi Operasional Variabel

No. Variabel Definisi Parameter Skala

Ukur

1. Current

Ratio (CR)

Merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan membayar utang jangka pendek dengan aset lancar yang dimiliki perusahaan

��= Aktiva lancar Kewajiban lancar

Rasio

2. Total

Assets Turnover Ratio(TAT

O)

Merupakan rasio yang digunakan untuk mengukur seberapa efektif manajemen perusahaan dalam memanfaatkan aset yang ada dalam menghasilkan penjualan

���� = Penjualan Total Aktiva

Rasio

3. Debt Ratio

(DR)

Merupakan rasio yang digunakan untuk mengukur seberapa besar aset perusahaan dibiayai oleh utang

��=Total utang Total aktiva

Rasio

4. Return on

Equity

(ROE)

Merupakan rasio yang digunakan untuk mengukur seberapa besar laba yang diperoleh oleh pemegang saham atas

investasinya di dalam perusahaan ���=

Laba bersih yang tersedia bagi pemegang saham

biasa Ekuitas biasa

46

Lanjutan Tabel 3.1

No. Variabel Definisi Parameter Skala

Ukur

5. Price/

Earning Ratio (P/E)

Merupakan rasio yang digunakan untuk mengukur bagaimana investor menilai saham perusahaan dengan melihat kinerja perusahaan yang berupa laba perusahaan

���=Harga per saham Laba per saham

Rasio

6. Abnormal

Return

(AR)

Merupakan selisih antara return yang sesungguhya (actual return) dengan return yang diharapkan (expected return)

ARit = Rit −E(Rit) Rasio

3.5 Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan-perusahaan yang melakukan aksi merger dan akuisisi terdaftar di Bursa Efek Indonesia selama

periode 2010-2012. Penentuan sampel yang digunakan dalam penelitian ini

berdasarkan kriteria tertentu. Perusahaan yang menjadi populasi dalam penelitian

ini ada 27 (dua puluh tujuh) perusahaan.

Adapunsampelpenelitiandiambilsetelahmemenuhibeberapa kriteriasebagai

berikut:

1. Perusahaan terbuka yang terdaftar di BEI dan melakukan merger atau akuisisi

pada tahun 2010 sampai 2012.

2. Tanggal terjadinya merger dan akuisisi diketahui dengan jelas.

3. Perusahaan yang menjadi subjek penelitian memiliki laporan keuangan yang

telah diaudit dan berakhir pada periode 31 Desember.

4. Perusahaan tersebut tidak melakukan merger ataupun akuisisi kembali dalam

dua tahun sesudah tanggal pengumuman.

5. Tidak melakukan right issue, stock split, dan reverse split pada satu tahun

47 6. Memiliki data penutupan harga saham selama 120 hari perdagangan (110 hari

sebelum M&A, 10 hari sesudah M&A) dan merupakan perusahaan yang

sahamnya tidak disuspensi dari perdagangan oleh BEI.

Berdasarkan kriteria tersebut, diperoleh 10 (sepuluh) perusahaan yang

dijadikan sampel penelitian dari 27 populasi perusahaan yang melakukan aksi

merger dan akuisisi terdaftar di Bursa Efek Indonesia selama periode 2010-2012.

Berikut adalah sampel penelitian ini:

Tabel 3.2 Sampel Penelitian

No. Kode Perusahaan Nama Perusahaan 1. RMBA PT Bentoel Internasional Investama Tbk 2. INPP PT Indonesian Paradise Property Tbk 3. TPIA PT Chandra Asri Petrochemical Tbk 4. ANTM PT Aneka Tambang Tbk

5. JSMR PT. Jasa Marga (Persero) Tbk 6. EMTK PT Elang Mahkota Teknologi Tbk 7. KKGI PT Resources Alam Indonesia Tbk 8. LPPF PT Matahari Department Store Tbk. 9. ASRI PT Alam Sutera Realty Tbk 10. SMGR PT Semen Gresik Tbk Sumber: www.icamel.id

3.6 Jenis Data

Jenis data yang dipergunakan dalam penelitian ini adalah data sekunder yaitu berupa laporan keuangan perusahaan yang melakukan aksi merger dan

akuisisi terdaftar di Bursa Efek Indonesia selama periode 2010-2012 serta

buku-buku, jurnal-jurnal dan literatur ilmiah yang berkaitan dengan variabel penelitian.

48 1. Data perusahaan yang melakukan aksi merger dan dari situs www.icamel.id

2. Laporan keuangan tahunan perusahaan yang melakukan aksi merger dan

akuisisi terdaftar di Bursa Efek Indonesia selama periode 2010-2012.

.

3. Harga penutupan saham harian perusahaan yang melakukan aksi merger dan

akuisisi terdaftar di Bursa Efek Indonesia selama periode 2010-2012.

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang dipergunakan dalam penelitian ini adalah

metode studi dokumentasi yaitu dengan mengumpulkan buku-buku, jurnal-jurnal,

dan literatur guna untuk mendapatkan gambaran dari masalah yang akan diteliti.

Data yang dikumpulkan adalah data perusahaan yang melakukan merger dan

akuisisi, laporan keuangan perusahaan dan harga saham.

3.8 Teknik Analisis Data

3.8.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif adalah suatu jenis metode analisis data dengan

cara mendeskripsikan atau menggambarkan data yang telah terkumpul dimana

data-data dikumpulkan, diklarifikasikan, dikelompokkan, dianalisis dan

diinterpretasikan untuk memberikan gambaran secara umum dari data dan tanpa

mengambil keputusan.

3.8.2 Uji Normalitas

Model dalam suatu penelitian yang layak digunkan sebagai alat untuk mengestimasi, memprediksi serta membuat keputusan haruslah merupakan model

49 uji beda bukanlah uji regresi linear berganda sehingga uji asumsi klasik yang

digunakan hanya uji normalitas. Tujuan uji normalitas adalah ingin mengetahui

apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni

distribusi data dengan bentuk lonceng (Situmorang dan Lufti,2012:10).

Uji normalitas dalam penelitian ini menggunakan uji kolmogorov-smirnov

karena menurut Dasmanto (2012) metode ini banyak dipakai dan sederhana serta

tidak menimbulkan perbedaan persepsi diantara satu pengamat dengan pengamat

yang lain, seperti pada uji normalitas dengan menggunakan grafik. Sampel

berdistribusi normal apabila Asymtotic sig lebih besar dari tingkat keyakinan yang

digunakan dalam penelitian ini yaitu 95% atau α=5% dan sebaliknya apabila

Asymtotic sig lebih kecil dari tingkat keyakinan maka data dapat dikatakan tidak

berdistribusi normal. Pengujian normalitas data menggunakan program SPSS for

windows. Jika hasil uji normalitas menunjukkan data berdistribusi normal, maka

untuk menjawab hipotesis digunakan uji parametrik (paired sample t-test) namun

apabila hasil pengujian menunjukkan data tidak berdistribusi normal maka uji

beda yang akan digunakan adalah uji non parametrik (wilcoxon sign test).

3.8.3 Paired Sample T-test (Uji T Sampel Berpasangan)

Paired Sample T-test digunakan untuk analisis dengan melibatkan dua pengukuran pada subjek ataupun variabel yang sama dengan perlakuan atau

pengaruh tertentu. Tujuan dari Paired Sample T-test ini adalah untuk

membandingkan rata-rata ataupun mean dari dua sampel atau variabel yang

berpasangan. Perhitungan ini dilakukan dengan mencari perbedaan antara nilai

50 Penelitian ini menggunakan tingkat signifikansi α=5% dan menggunakan

program SPSS for windows. jika hasil perhitungan statistik lebih kecil dari 5%

maka terdapat perbedaan yang signifikan rasio keuangan dan abnormal return

perusahaan akuisitor sebelum dan sesudah melakukan merger dan akuisisi.

Sebaliknya apabila hasil perhitungan statistik lebih besar dari 5% maka dapat

disimpulkan bahwa tidak terdapat perbedaan yang signifikan ataupun sama rasio

keuangan dan abnormal return perusahaan akuisitor sebelum dan sesudah

melakukan merger dan akuisisi.

3.8.4 Wilcoxon Signed Ranks Test (Uji Peringkat Tanda Wilcoxon)

Wilcoxon Signed Ranks Testdigunakan untuk memberikan penilaian

terhadap pengaruh atau perlakuan tertentu kepada dua pengamatan, antara

sebelum dan sesudahnya perlakuan tersebut. Uji ini menggunakan tingkat

signifikansi α=5% dan menggunakan program SPSS for windows.jika hasil

perhitungan statistik lebih kecil dari 5% maka terdapat perbedaan yang signifikan

rasio keuangan dan abnormal return perusahaan akuisitor sebelum dan sesudah

51

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

Perusahaan-perusahaan yang dijadikan sampel dalam penelitian ini

berjumlah 10 (sepuluh) perusahaan yang melakukan kegiatan merger dan akuisisi

pada tahun 2010-2012. Gambaran umum dari kesepuluh perusahaan tersebut

adalah sebagai berikut:

1. PT Bentoel Internasional Investama Tbk

PT Bentoel Internasional Investama Tbk didirikan 19 Januari 1979 dengan

nama PT Rimba Niaga Idola. Ruang lingkup kegiatan RMBA adalah

perdagangan umum, industri dan jasa, kecuali jasa di bidang hukum dan pajak.

Saat ini, kegiatan utama Bentoel adalah memproduksi dan memasarkan berbagai

jenis produk tembakau seperti rokok kretek mesin, rokok kretek tangan dan rokok

putih dengan merek lokal. RMBA melakukan Penawaran Umum Perdana Saham

kepada masyarakat sebanyak 1.000.000 dimana nilai nominal Rp1.000,- per

saham dengan harga penawaran Rp3.380,- per saham dan dicatatkan di BEI pada

tanggal 05 Maret 1990.

2. PT Indonesian Paradise Property Tbk

PT Indonesian Paradise Property Tbk didirikan tanggal 14 Juni 1996

dengan nama PT Penta Karsa Lubrindo. Ruang lingkup kegiatan INPP adalah

dalam bidang penyediaan akomodasi seperti perhotelan dan melakukan

penyertaan dalam bentuk saham pada entitas lain. Pada tanggal 21 September

52 Penawaran Umum Perdana kepada masyarakat. Saham tersebut dicatatkan di

Bursa Efek Indonesia (BEI) (dahulu Bursa Efek Surabaya / BES) pada tanggal 01

Desember 2004.

3. PT Chandra Asri Petrochemical Tbk

PT Chandra Asri Petrochemical Tbk didirikan tanggal 2 Nopember 1984 dengan

nama PT Tri Polyta Indonesia dan mulai beroperasi secara komersial pada tahun

1993. TPIA tergabung dalam grup Barito Pacific, dan Barito Pacific Tbk

merupakan induk usaha dari TPIA. Ruang lingkup kegiatan TPIA adalah bergerak

dalam bidang industri petrokimia, perdagangan, angkutan dan jasa. Saat ini, TPIA

menjalankan usaha petrokimia yang terintegrasi secara vertikal di Indonesia

dengan fasilitasnya terletak di Ciwandan, Cilegon dan Puloampel, Serang –

Banten. Pada tanggal 14 Juni 1996, TPIA memperoleh pernyataan efektif dari

Ketua Bapepam (sekarang Bapepam-LK) untuk melakukan pencatatan pada Bursa

Efek Jakarta (sekarang Bursa Efek Indonesia) atas seluruh sahamnya, yang telah

ditempatkan dan disetor penuh, sejumlah 257.500.000 lembar dengan nilai

nominal Rp1.000,- per lembar. Perdagangan saham di Bursa Efek Indonesia ini

dihentikan (delisting) mulai tanggal 3 Pebruari 2003. Kemudian tanggal 22 Mei

2008 TPIA melakukan pencatatan kembali (relisting) atas seluruh sahamnya yang

telah ditempatkan dan disetor penuh sejumlah 728.401.000 lembar dengan nilai

nominal Rp1.000,- per lembar dan harga perdana Rp2.200,- per saham di Bursa

53

4. PT Aneka Tambang (Persero) Tbk

PT Aneka Tambang (Persero) Tbk didirikan dengan nama "Perusahaan

Negara (PN) Aneka Tambang" tanggal 05 Juli 1968. Pemegang saham pengendali

Aneka Tambang (Persero) Tbk adalah Pemerintah Republik Indonesia, dengan

memiliki 1 Saham Preferen (Saham Seri A Dwiwarna) dan 65% di saham Seri B.

Ruang lingkup kegiatan ANTM adalah di bidang pertambangan berbagai jenis

bahan galian, serta menjalankan usaha di bidang industri, perdagangan,

pengangkutan dan jasa lainnya yang berkaitan dengan galian tersebut. Saat ini,

Kegiatan utama Perusahaan meliputi bidang eksplorasi, eksploitasi, pengolahan,

pemurnian serta pemasaran bijih nikel, feronikel, emas, perak, bauksit, batubara

dan jasa pemurnian logam mulia. Di tahun 2014, Perusahaan mulai menjual

komoditas baru chemical grade alumina (CGA) seiring dengan mulai

beroperasinya pabrik pengolahan CGA di Tayan, Kalimantan Barat. Selain itu

Antam juga tengah mengembangkan bisnis pembangkit tenaga listrik. Pada

tanggal 27 Nopember 1997, ANTM memperoleh pernyataan dari Bapepam-LK

untuk melakukan Penawaran Umum Perdana Saham ANTM kepada masyarakat

sebanyak 430.769.000 saham (Seri B) dengan nilai nominal Rp500,- per saham

dan Harga Penawaran sebesar Rp1.400,- per saham. Saham tersebut dicatatkan di

BEI pada tanggal 27 Nopember 1997.

5. PT Jasa Marga (Persero) Tbk

PT Jasa Marga (Persero) Tbk didirikan tanggal 01 Maret 1978. Pemegang

saham pengendali Jasa Marga (Persero) Tbk adalah Negara Republik Indonesia,

54 adalah turut serta melaksanakan dan menunjang kebijaksanaan dan program

Pemerintah di bidang ekonomi dan pembangunan nasional pada umumnya,

khususnya pembangunan dibidang pengusahaan jalan tol dengan sarana

penunjangnya dengan menerapkan prinsip-prinsip perusahaan terbatas. Saat ini,

Jasa Marga mengoperasikan 26 ruas jalan tol yang dikelola oleh 9 Kantor Cabang.

Selain itu, Jasa Marga juga menjalankan usaha lain melalui cabang (pengelolaan

rest area di jalan tol dan SPBU; penyelenggara pelatihan dan pengembangan

SDM) dan anak usaha (melalui PT Jasa Layanan Pemeliharaan menjalankan usaha

jasa konstruksi, perdagangan dan persewaan kendaraan; dan PT Jasamarga

Properti menjalankan usaha pembangunan, penjualan dan jasa properti). Pada

tanggal 01 Nopember 2007, JSMR memperoleh pernyataan efektif dari

Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham JSMR kepada

masyarakat sebanyak 2.040.000.000 saham Seri B dengan nilai nominal Rp500,-

per saham dengan harga penawaran Rp1.700,- per saham. Saham tersebut

dicatatkan di BEI pada tanggal 12 Nopember 2007.

6. PT Elang Mahkota Teknologi Tbk

PT Elang Mahkota Teknologi Tbk didirikan tanggal 03 Agustus 1983

dengan nama PT Elang Mahkota Komputer dan memulai aktivitas secara

komersial di tahun 1984. Ruang lingkup kegiatan utama EMTK adalah di bidang

jasa, (terutama dalam bidang penyediaan jasa teknologi, media dan

telekomunikasi), perdagangan, pembangunan dan industri. Saat ini aktivitas

EMTK bergerak dalam bidang media, solusi dan lain-lain melalui penyertaan

55 lain SCTV dan Indosiar. Pada tanggal 30 Desember 2009, EMTK memperoleh

pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana

Saham EMTK kepada masyarakat sebanyak 512.730.000 dengan nilai nominal

Rp200,- per saham saham dengan harga penawaran Rp720,- per saham.

Saham-saham tersebut dicatatkan di BEI pada tanggal 12 Januari 2010.

7. PT Resource Alam Indonesia T

PT Resource Alam Indonesia Tbk didirikan tanggal 08 Juli 1981 dengan

nama PT Kurnia Kapuas Utama Glue Industries dan memulai kegiatan usaha

komersialnya pada tahun 1983. Ruang lingkup kegiatan KKGI adalah

menjalankan usaha dibidang pertambangan, perhutanan, pertanian, perkebunan,

peternakan, perikanan, perindustrian, pengangkutan dan perdagangan umum.

Kegiatan utama KKGI adalah bergerak di bidang industri high pressure laminate

dan melamine laminated particle boards serta pertambangan batubara melalui

anak usahanya. Pada tanggal 18 Mei 1991, KKGI memperoleh pernyataan efektif

dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham KKGI

kepada masyarakat sebanyak 4.500.000 dengan nilai nominal Rp1.000,- per

saham dengan harga penawaran Rp5.700,- per saham. Saham-saham tersebut

dicatatkan di BEI pada tanggal 01 Juli 1991.

8. PT Matahari Department Store Tbk

PT Matahari Department Store Tbk didirikan tanggal 01 April 1982

dengan nama PT Stephens Utama International Leasing Corp. LPPF melakukan

perubahan nama beberapa kali seperti PT Stephens Utama International Leasing

56 lingkup kegiatan LPPF bergerak dalam usaha jaringan gerai serba ada yang

menyediakan berbagai macam barang seperti pakaian, aksesoris, tas, sepatu,

kosmetik, peralatan rumah tangga dan mainan serta jasa konsultan manajemen.

Matahari Department Store memiliki 140 gerai yang tersebar di kota-kota besar

Indonesia. Pada tahun 1989, LPPF memperoleh pernyataan efektif dari

Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham LPPF kepada masyarakat

sebanyak 2.140.000 dengan nilai nominal Rp1.000,- per saham dengan harga

penawaran Rp7.900,- per saham. Saham-saham tersebut dicatatkan di BEI pada

tanggal 09 Oktober 1989.

9. PT Alam Sutera Realty T

PT Alam Sutera Realty Tbk didirikan dengan nama PT Adhihutama

Manunggal pada tanggal 3 November 1993 dan mulai melakukan kegiatan

operasional dengan pembelian tanah dalam tahun 1999. Ruang lingkup kegiatan

ASRI dalam bidang pembangunan dan pengelolaan perumahan-perumahan,

kawasan komersial, kawasan industri, dan pengelolaan pusat perbelanjaan, pusat

rekreasi serta perhotelan (pengembangan kawasan terpadu). Saat ini proyek real

estat utama yang dimiliki oleh ASRI dan anak usahanya, antara lain: berlokasi di

Tanggerang (proyek Kota Mandiri Alam Sutera di Serpong; Kota Mandiri

Suvarna Sutera di Pasar Kemis dan Kota Ayodhya di pusat kota), Jakarta (proyek

gedung perkantoran The Tower dan Wisma Argo Manunggal) dan Bali (Taman

Budaya Garuda Wisnu Kencana).Pada tanggal 7 Desember 2007, ASRI

memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran

57 dengan nilai nominal Rp100,- per saham dan harga penawaran sebesar Rp105,-

per saham. Pada tanggal 18 Desember 2007, saham tersebut telah dicatatkan pada

Bursa Efek Indonesia.

10. PT Semen Indonesia (Persero) Tbk (SMGR)

PT Semen Indonesia (Persero) Tbk dahulu bernama Semen Gresik

(Persero) Tbk didirikan 25 Maret 1953 dengan nama “NV Pabrik Semen Gresik”

dan mulai beroperasi secara komersial pada tanggal 07 Agustus 1957. Pemegang

saham pengendali Semen Indonesia (Persero) Tbk adalah Pemerintah Republik

Indonesia, dengan persentase kepemilikan sebesar 51,01%. Ruang lingkup

kegiatan SMGR meliputi berbagai kegiatan industri. Jenis semen yang hasilkan

oleh SMGR, antara lain: Semen Portland (Tipe I, II, III dan V), Special Blended

Cement, Portland Pozzolan Cement, Portland Composite Cement, Super Masonry

Cement dan Oil Well Cement Class G HRC. Saat ini, kegiatan utama Perusahaan

adalah bergerak di industri semen. Hasil produksi Perusahaan dan anak usaha

dipasarkan didalam dan diluar negeri. Pada tanggal 04 Juli 1991, SMGR

memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran

Umum Perdana Saham SMGR kepada masyarakat sebanyak 40.000.000 dengan

nilai nominal Rp1.000,- per saham dengan harga penawaran Rp7.000,- per saham.

Saham-saham tersebut dicatatkan di BEI pada tanggal 08 Juli 1991.

4.2 Hasil Deskriptif Variabel Penelitian

Analisis statistik deskriptif digunakan dalam penelitian untuk memperoleh

gambaran umum mengenai data yang digunakan dalam penelitan tersebut. Dalam

58 sebelum merger dan akuisisi, 1 tahun setelah merger dan akuisisi, 2 tahun setelah

merger dan akuisisi, dan hari disekitar tanggal merger dan akuisisi. Hasil dari

analisis deskriptif variabel penelitian ini nilai minimum, maksimum, rata-rata dan

standar deviasi. Nilai minimum menunjukkan nilai terendah data sedangkan nilai

maksimum menunjukkan nilai tertinggi data. Apabila nilai rata-rata lebih tinggi

dari standar deviasi maka data memiliki variasi yang rendah dan begitu pula

sebaliknya apabila rata-rata lebih rendah dari standar deviasi maka data memiliki

variasi yang tinggi.

4.2.1 Hasil Deskriptif Kinerja Keuangan 1 Tahun Sebelum Merger dan

Akuisisi

Berikut akan ditampilkan hasil dari analisis statistik deskriptif variabel

penelitian pada data perusahaan satu tahun sebelum melakukan merger dan

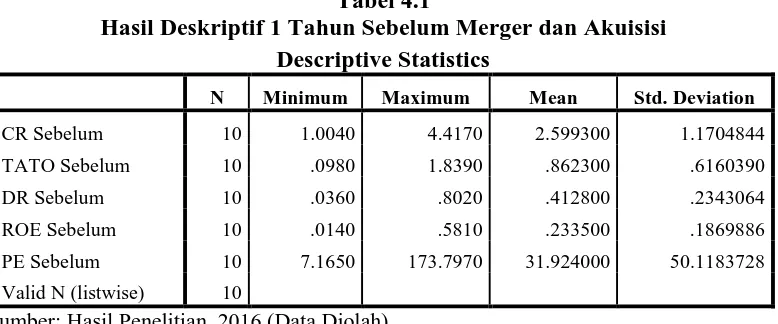

[image:39.595.120.509.493.655.2]akuisisi:

Tabel 4.1

Hasil Deskriptif 1 Tahun Sebelum Merger dan Akuisisi Descriptive Statistics

N Minimum Maximum Mean Std. Deviation CR Sebelum 10 1.0040 4.4170 2.599300 1.1704844 TATO Sebelum 10 .0980 1.8390 .862300 .6160390 DR Sebelum 10 .0360 .8020 .412800 .2343064 ROE Sebelum 10 .0140 .5810 .233500 .1869886 PE Sebelum 10 7.1650 173.7970 31.924000 50.1183728 Valid N (listwise) 10

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Nilai minimum Current Ratio (CR) adalah 1,0040 dan nilai maksimum

selama setahun sebelum merger dan akuisisi adalah 4,4170. Nilai rata-rata

59 deviasi sebesar 1,1705. Nilai rata-rata CR bernilai 2,5993 berarti rata-rata

kemampuan perusahaan membayar utang jangka pendek dengan aset lancar

milikinya sebesar 2,5993 kali.

Nilai minimum Total Assets Turnover Ratio (TATO) adalah 0,0980 dan

nilai maksimum selama setahun sebelum merger dan akuisisi adalah 1,8390. Nilai

rata-rata TATOselama setahun sebelum merger dan akuisisi adalah 0,8623 dengan

standar deviasi sebesar 0,6160. Nilai rata TATO bernilai 0,8623 berarti

rata-rata keefektifan manajemen perusahaan dalam memanfaatkan aset perusahaan

untuk menghasilkan penjualan adalah sebesar 0,8623 kali.

Nilai minimum Debt Ratio (DR) adalah 0,0360 dan nilai maksimum

selama setahun sebelum merger dan akuisisi adalah 0,8020. Nilai rata-rata

DRselama setahun sebelum merger dan akuisisi adalah 0,4128 dengan standar

deviasi sebesar 0,2343. Nilai rata DR bernilai 0,4128 yang berarti bahwa

rata-rata aset yang dibiayai oleh utang adalah sebesar 41,28%.

Nilai minimum Return on Equity (ROE) adalah 0,0140 dan nilai

maksimum selama setahun sebelum merger dan akuisisi adalah 0,5810. Nilai

rata-rata ROEselama setahun sebelum merger dan akuisisi adalah 0,2335 dengan

standar deviasi sebesar 0,1870. Nilai rata ROE bernilai 0,2335 berarti

rata-rata laba yang diperoleh pemegang saham atas investasi yang dilakukan adalah

sebesar 23,35%.

Nilai minimum Price/Earning Ratio (P/E) adalah 7,1650 dan nilai

maksimum selama setahun sebelum merger dan akuisisi adalah 173,7970. Nilai

60 standar deviasi sebesar 50,1184. Nilai rata P/E bernilai 31,9240 berarti

rata-rata penilaian oleh investor terhadap kinerja perusahaan yang berupa laba adalah

31,9240 kali.

4.2.2 Hasil Deskriptif Kinerja Keuangan 1 Tahun Sesudah Merger dan

Akuisisi

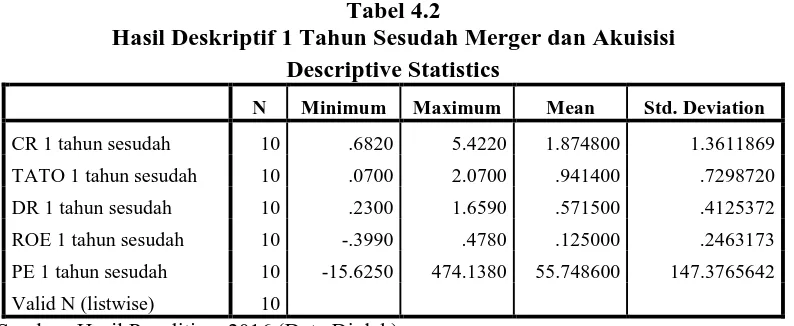

Berikut akan ditampilkan hasil dari analisis statistik deskriptif variabel

penelitian pada data perusahaan satu tahun sesudah melakukan merger dan

[image:41.595.115.512.350.513.2]akuisisi

Tabel 4.2

Hasil Deskriptif 1 Tahun Sesudah Merger dan Akuisisi Descriptive Statistics

N Minimum Maximum Mean Std. Deviation CR 1 tahun sesudah 10 .6820 5.4220 1.874800 1.3611869 TATO 1 tahun sesudah 10 .0700 2.0700 .941400 .7298720 DR 1 tahun sesudah 10 .2300 1.6590 .571500 .4125372 ROE 1 tahun sesudah 10 -.3990 .4780 .125000 .2463173 PE 1 tahun sesudah 10 -15.6250 474.1380 55.748600 147.3765642 Valid N (listwise) 10

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Nilai minimum Current Ratio (CR) adalah 0,6820 dan nilai maksimum

selama setahun sesudah merger dan akuisisi adalah 5,4220. Nilai rata-rata

CRselama setahun sesudah merger dan akuisisi adalah 1,8748 dengan standar

deviasi sebesar 1,3612. Nilai rata-rata CR bernilai 1,8748 berarti rata-rata

kemampuan perusahaan membayar utang jangka pendek dengan aset lancar

milikinya sebesar 1,8748 kali. Jika dibandingkan dengan setahun sebelum merger

61 Nilai minimum Total Assets Turnover Ratio (TATO) adalah 0,0700 dan

nilai maksimum selama setahun sesudah merger dan akuisisi adalah 2,0700. Nilai

rata-rata TATOselama setahun sesudah merger dan akuisisi adalah 0,9414 dengan

standar deviasi sebesar 0,7299. Nilai rata TATO bernilai 0,9414 berarti

rata-rata keefektifan manajemen perusahaan memanfaatkan aset untuk menghasilkan

penjualan adalah sebesar 0,9414 kali. . Jika dibandingkan dengan setahun sebelum

merger dan akuisisi rata-rata TATO meningkat dari 0,8623 kali menjadi 0,9414

kali.

Nilai minimum Debt Ratio (DR) adalah 0,2300 dan nilai maksimum

setahun sesudah merger dan akuisisi adalah 1,6590. Nilai rata-rata DRselama

setahun sesudah merger dan akuisisi adalah 0,5715 dengan standar deviasi sebesar

0,4125. Nilai rata-rata DR bernilai 0,5715 berarti rata-rata aset yang dibiayai oleh

utang sebesar 57,15%. Jika dibandingkan setahun sebelum merger dan akuisisi

rata-rata DR meningkat dari 41,28% menjadi 57,15%.

Nilai minimum Return on Equity (ROE) adalah -0,3990 dan nilai

maksimum selama setahun sesudah merger dan akuisisi adalah 0,4780. Nilai

rata-rata ROEselama setahun sesudah merger dan akuisisi adalah 0,1250 dengan

standar deviasi sebesar 0,2463. Nilai rata ROE bernilai 0,1250 berarti

rata-rata laba yang diperoleh pemegang saham atas investasi yang dilakukan adalah

sebesar 12,50%. Jika dibandingkan dengan setahun sebelum merger dan akuisisi

rata-rata ROE menurun dari 23,35% menjadi 12,50%.

Nilai minimum Price/Earning Ratio (P/E) adalah -15,6250 dan nilai

62 rata-rata P/Eselama setahun sesudah merger dan akuisisi adalah 55,7486 dengan

standar deviasi sebesar 147,3766. Nilai rata P/E bernilai 55,7486 berarti

rata-rata penilaian oleh investor terhadap kinerja perusahaan yang berupa laba adalah

55,7486 kali. Jika dibandingkan dengan setahun sebelum merger dan akuisisi

rata-rata P/E meningkat dari 31,9240 kali menjadi 55,7486 kali.

4.2.3 Hasil Deskriptif Kinerja Keuangan 2 Tahun Setelah Merger dan Akuisisi

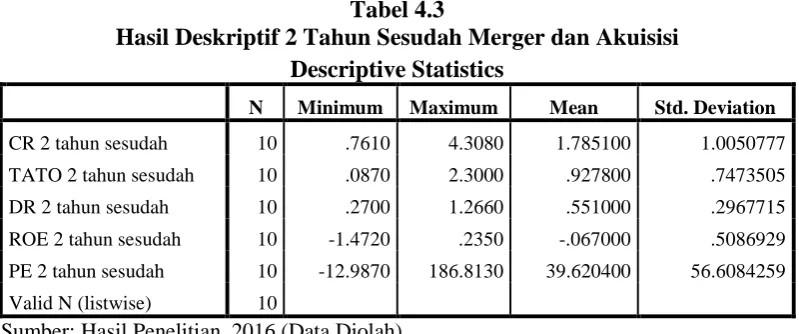

Berikut akan ditampilkan hasil dari analisis statistik deskriptif variabel

[image:43.595.113.513.378.545.2]penelitian pada data perusahaan dua tahun sesudah melakukan merger dan akuisisi

Tabel 4.3

Hasil Deskriptif 2 Tahun Sesudah Merger dan Akuisisi Descriptive Statistics

N Minimum Maximum Mean Std. Deviation CR 2 tahun sesudah 10 .7610 4.3080 1.785100 1.0050777 TATO 2 tahun sesudah 10 .0870 2.3000 .927800 .7473505 DR 2 tahun sesudah 10 .2700 1.2660 .551000 .2967715 ROE 2 tahun sesudah 10 -1.4720 .2350 -.067000 .5086929 PE 2 tahun sesudah 10 -12.9870 186.8130 39.620400 56.6084259 Valid N (listwise) 10

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Nilai minimum Current Ratio (CR) adalah 0,7610 dan nilai maksimum

selama dua tahun sesudah merger dan akuisisi adalah 4,3080. Nilai rata-rata

CRselama dua tahun sesudah merger dan akuisisi adalah 1,7851 dengan standar

deviasi sebesar 1,0050. Nilai rata-rata CR bernilai 1,7851 berarti rata-rata

kemampuan perusahaan membayar utang jangka pendek dengan aset lancar

63 setahun setelah merger dan akuisisi rata-rata CR menurun dari 2,5993 kali dan

1,8748 kali menjadi 1,7851 kali.

Nilai minimum Total Assets Turnover Ratio (TATO) adalah 0,0870 dan

nilai maksimum selama dua tahun sesudah merger dan akuisisi adalah 2,3000.

Nilai rata-rata TATOselama dua tahun sesudah merger dan akuisisi adalah 0,9278

dengan standar deviasi sebesar 0,7474. Nilai rata-rata TATO bernilai 0,9278

berarti rata-rata keefektifan manajemen perusahaan memanfaatkan aset untuk

menghasilkan penjualan adalah sebesar 0,9278 kali. Jika dibandingkan dengan

setahun sebelum dan setahun setelah merger dan akuisisi rata-rata TATO

berfluktuasi dari 0,8623 kali dan 0,9414 kali menjadi 0,9278 kali.

Nilai minimum Debt Ratio (DR) adalah 0,2700 dan nilai maksimum dua

tahun sesudah merger dan akuisisi adalah 1,2660. Nilai rata-rata DRselama dua

tahun sesudah merger dan akuisisi adalah 0,5510 dengan standar deviasi sebesar

0,2968. Nilai rata-rata DR bernilai 0,5510 berarti rata-rata aset yang dibiayai oleh

utang sebesar 55,10%. Jika dibandingkan dengan setahun sebelum dan setahun

setelah merger dan akuisisi rata-rata DR berfluktuasi dari 41,28% dan 57,15%

menjadi 55,10%.

Nilai minimum Return on Equity (ROE) adalah -1,4720 dan nilai

maksimum selama dua tahun sesudah merger dan akuisisi adalah 0,2350. Nilai

rata-rata ROEselama dua tahun sesudah merger dan akuisisi adalah -0,0670

dengan standar deviasi sebesar 0,5087. Nilai rata-rata ROE bernilai -0,0670

berarti rata-rata laba yang diperoleh pemegang saham atas investasi yang

64 setahun setelah merger dan akuisisi rata-rata ROE menurun dari 23,35% dan

12,50% menjadi -6,70%.

Nilai minimum Price/Earning Ratio (P/E) adalah -12,9870 dan nilai

maksimum selama dua tahun sesudah merger dan akuisisi adalah 186,8130. Nilai

rata-rata P/Eselama dua tahun sesudah merger dan akuisisi adalah 39,6204 dengan

standar deviasi sebesar 56,6084. Nilai rata P/E bernilai 39,6204 berarti

rata-rata penilaian oleh investor terhadap kinerja perusahaan yang berupa laba adalah

39,6204 kali. Jika dibandingkan dengan setahun sebelum dan setahun setelah

merger dan akuisisi rata-rata P/E berfluktuasi dari 31,9240 kali dan 55,7486 kali

menjadi 39,6204 kali.

4.2.4 Hasil Deskriptif Abnormal Return Disekitar Tanggal Merger dan Akuisisi

Berikut akan ditampilkan hasil dari analisis statistik deskriptif variabel

[image:45.595.119.512.509.603.2]penelitian pada data perusahaan disekitar tanggal merger dan akuisisi

Tabel 4.4

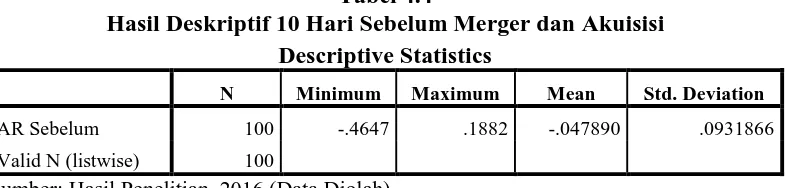

Hasil Deskriptif 10 Hari Sebelum Merger dan Akuisisi Descriptive Statistics

N Minimum Maximum Mean Std. Deviation AR Sebelum 100 -.4647 .1882 -.047890 .0931866 Valid N (listwise) 100

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Nilai minimum Abnormal Return (AR) adalah -0,4647 dan nilai

maksimum selama 10 hari sebelum merger dan akuisisi adalah 0,1882. Nilai

rata-rata ARselama 10 hari sebelum merger dan akuisisi adalah -0,0479 dengan

65 reaksi pasar bernilai negatif terhadap kejadian merger dan akuisisi yaitu sebesar

[image:46.595.119.512.174.269.2]-0,0479.

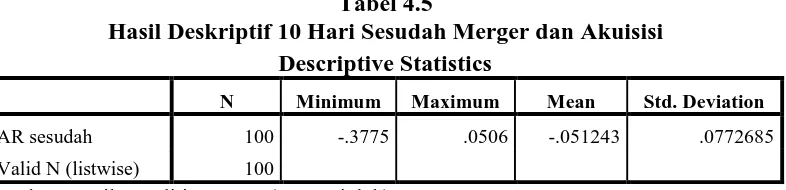

Tabel 4.5

Hasil Deskriptif 10 Hari Sesudah Merger dan Akuisisi Descriptive Statistics

N Minimum Maximum Mean Std. Deviation AR sesudah 100 -.3775 .0506 -.051243 .0772685 Valid N (listwise) 100

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Nilai minimum Abnormal Return (AR) adalah -0,3775 dan nilai

maksimum selama 10 hari sesudah merger dan akuisisi adalah 0,0506. Nilai

rata-rata ARselama 10 hari sesudah merger dan akuisisi adalah -0,0512 dengan standar

deviasi sebesar 0,0773. Nilai rata-rata AR bernilai -0,0512 berarti rata-rata reaksi

pasar bernilai negatif terhadap kejadian merger dan akuisisi yaitu sebesar -0,0512.

Jika dibandingkan dengan 10 hari sebelum merger dan akuisisi rata-rata AR tidak

mengalami perubahan yang besar yaitu dari -0,0512 menjadi -0,0479.

4.3 Uji Normalitas

Uji normalitas dalam penelitian ini digunakan Kolmogorov-Smirnov.

Tujuan dilakukan uji normalitas ini adalah untuk mengetahui apakah sampel yang

digunakan dalam penelitian ini memiliki distribusi yang normal atau tidak

berdistribusi secara normal. Hasil dari uji normalitas akan menentukan teknik uji

hipotesis yang digunakan. Jika data berdistribusi normal maka digunakan adalah

uji parametric (paired sample t-test) namun apabila data tidak berdistribusi normal

maka digunakan uji non parametrik (wilcoxon signed ranks test). Sampel

66 digunakan dalam penelitian ini yaitu 95% atau α=5% dan sebaliknya apabila

Asymtotic sig lebih kecil dari tingkat keyakinan maka data dapat dikatakan tidak

berdistribusi normal. Berikut adalah tabel uji normalitas data satu tahun sebelum

[image:47.595.113.511.230.454.2]merger dan akuisisi dengan Kolmogorov-Smirnov:

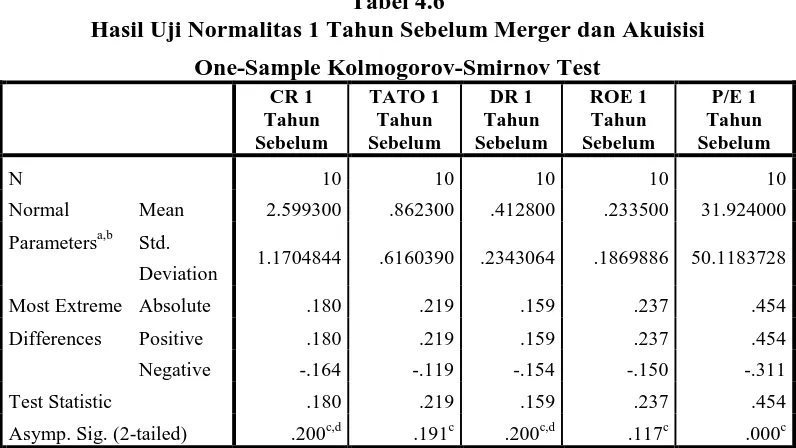

Tabel 4.6

Hasil Uji Normalitas 1 Tahun Sebelum Merger dan Akuisisi

Dari Tabel 4.6, terlihat bahwa CR, TATO, DR, dan ROE satu tahun

sebelum merger dan akuisisi memiliki Asymtotic sig (2-tailed) lebih dari 0,05. Hal

ini berarti keempat data tersebut berdistribusi secara normal. Akan tetapi,

Asymtotic sig (2-tailed) dari P/E menunjukkan nilai yang lebih kecil dari 0,05

sehingga P/E satu tahun sebelum merger dan akuisisi tidak berdistribusi secara

normal.

Berikut akan ditampilkan tabel uji normalitas data satu tahun sesudah

merger dan akuisisi dengan Kolmogorov-Smirnov:

One-Sample Kolmogorov-Smirnov Test

CR 1 Tahun Sebelum

TATO 1 Tahun Sebelum

DR 1 Tahun Sebelum

ROE 1 Tahun Sebelum

P/E 1 Tahun Sebelum

N 10 10 10 10 10

Normal Parametersa,b

Mean 2.599300 .862300 .412800 .233500 31.924000 Std.

Deviation 1.1704844 .6160390 .2343064 .1869886 50.1183728 Most Extreme

Differences

Absolute .180 .219 .159 .237 .454 Positive .180 .219 .159 .237 .454 Negative -.164 -.119 -.154 -.150 -.311

Test Statistic .180 .219 .159 .237 .454

Asymp. Sig. (2-tailed) .200c,d .191c .200c,d .117c .000c a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

67

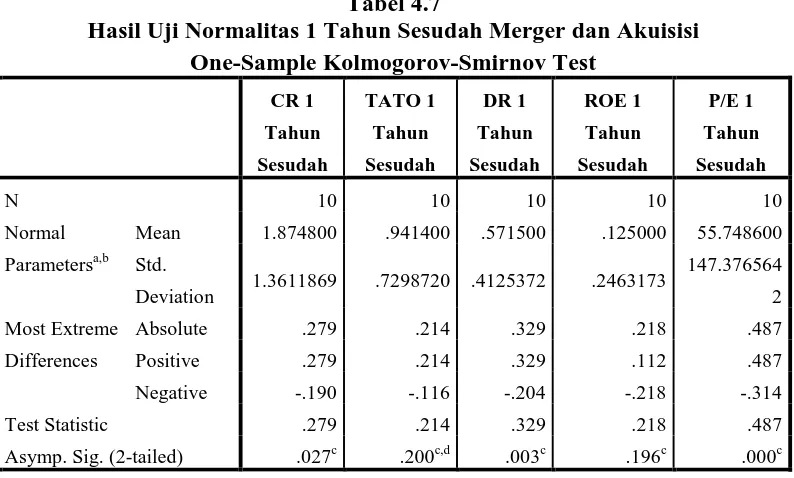

Tabel 4.7

Hasil Uji Normalitas 1 Tahun Sesudah Merger dan Akuisisi One-Sample Kolmogorov-Smirnov Test

CR 1 Tahun Sesudah

TATO 1 Tahun Sesudah

DR 1 Tahun Sesudah

ROE 1 Tahun Sesudah

P/E 1 Tahun Sesudah

N 10 10 10 10 10

Normal Parametersa,b

Mean 1.874800 .941400 .571500 .125000 55.748600 Std.

Deviation 1.3611869 .7298720 .4125372 .2463173

147.376564 2 Most Extreme

Differences

Absolute .279 .214 .329 .218 .487 Positive .279 .214 .329 .112 .487 Negative -.190 -.116 -.204 -.218 -.314

Test Statistic .279 .214 .329 .218 .487

Asymp. Sig. (2-tailed) .027c .200c,d .003c .196c .000c

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan Tabel 4.7, terlihat bahwa TATO dan ROE satu tahun sesudah

merger dan akuisisi memiliki Asymtotic sig (2-tailed) lebih dari 0,05. Hal ini

berarti TATO dan ROE berdistribusi secara normal. Akan tetapi, Asymtotic sig

(2-tailed) dari CR, DR, dan P/E menunjukkan nilai yang lebih kecil dari 0,05

sehingga CR, DR, dan P/E satu tahun sesudah merger dan akuisisi tidak

berdistribusi secara normal.

Berikut akan ditampilkan tabel uji normalitas data dua tahun sesudah

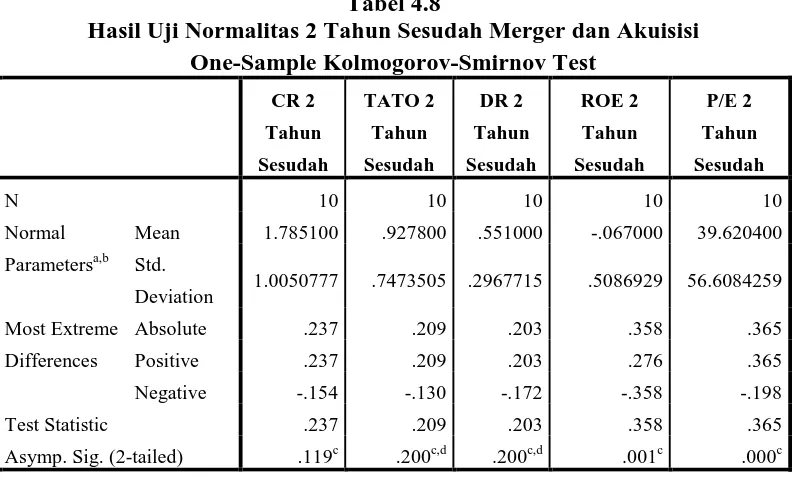

68

Tabel 4.8

Hasil Uji Normalitas 2 Tahun Sesudah Merger dan Akuisisi One-Sample Kolmogorov-Smirnov Test

CR 2 Tahun Sesudah

TATO 2 Tahun Sesudah

DR 2 Tahun Sesudah

ROE 2 Tahun Sesudah

P/E 2 Tahun Sesudah

N 10 10 10 10 10

Normal Parametersa,b

Mean 1.785100 .927800 .551000 -.067000 39.620400 Std.

Deviation 1.0050777 .7473505 .2967715 .5086929 56.60842