Lampiran 1

Populasi dan Sampel Penelitian

No. Kode

Emiten Nama Perusahaan

Terdaftar di JII pada Periode 2011-2014 Membayar dividen pada periode 2011-2014 Sampel ke

1 AALI PT. Astra Agro Lestari, Tbk 1

2 ADRO PT. Adaro Energy, Tbk 2

3 AKRA PT. AKR Corporindo, Tbk 3

4 ANTM PT. Aneka Tambang (Persero), Tbk × x -

5 ASII PT. Astra International, Tbk 4

6 ASRI PT. Alam Sutera Reality, Tbk x -

7 BMTR PT. Global Mediacom, Tbk × x -

8 BSDE PT. Bumi Serpong Damai, Tbk × x -

9 CPIN PT. Charoen Pokhpand, Tbk 5

10 ICBP PT. Indofood CBP Sukses Makmur, Tbk x -

11 INCO PT. Vale Indonesia, Tbk × x -

12 INDF PT. Indofood Sukses Makmur, Tbk 6

13 INTP PT. Indocement Tunggal Prakasa, Tbk 7

14 ITMG PT. Indo Tambangraya Megah, Tbk 8

15 KLBF PT. Kalbe Farma, Tbk 9

16 LPKR PT. Lippo Karawaci, Tbk x -

17 LSIP PT. PP. London Sumatera Plantation, Tbk 10

18 MNCN PT. Media Nusantara Citra, Tbk × x -

19 MPPA PT. Matahari Putra Prima, Tbk × x -

20 PGAS PT. Perusahaan Gas Negara (Persero), Tbk x - 21 PTBA PT. Tambang Batubara Bukit Asam (Persero), Tbk 11

22 PTPP PT. PP (Persero), Tbk × x -

23 SILO PT. Siloam International Hospitals, Tbk × x -

24 SMGR PT. Semen Indonesia, Tbk 12

25 SMRA PT. Summarecon Agung, Tbk × x -

26 SSMS PT. Sawit Sumbermas Sarana, Tbk × x -

27 TLKM PT. Telekomunikasi Indonesia (Persero), Tbk x -

28 UNTR PT. United Tractors, Tbk 13

29 UNVR PT. Unilever Indonesia, Tbk 14

Lampiran 2

Tabulasi Data Variabel Penelitian

Tahun

No. Emiten Dividen (Rp) EPS (Rp) Total Hutang (Rp) Ekuitas (Rp) DPR (%) DER (%) Harga Saham (Rp) BETA

2011

1 AALI 995 1.528 1.778.337 8.426.158 65,14 21,10 22.217 0,976

2 ADRO 71 151 28.240 21.440 47,07 131,71 2.227 0,232

3 AKRA 225 600 4.733.540 3.574.704 37,50 132,42 2.191 0,962

4 ASII 198 439 78.481.000 75.838.000 45,10 103,49 61.710 0,195

5 CPIN 42 144 2.658.734 6.189.470 29,17 42,96 2.154 1,623

6 INDF 175 350 21.975.708 31.610.225 50,00 69,52 5.296 1,100

7 INTP 293 977 2.417.380 15.733.951 29,99 15,36 15.537 1,508

8 ITMG 2.370 4.214 4.369.045 9.488.378 56,24 46,05 45.108 1,280

9 KLBF 95 158 1.758.619 6.515.935 60,13 26,99 3.327 1,237

10 LSIP 100 249 952.435 5.839.424 40,16 16,31 3.719 0,032

11 PTBA 700 1.339 3.342.102 8.165.002 52,28 40,93 19.741 0,028

12 SMGR 331 662 5.046.506 14.615.097 49,98 34,53 9.172 0,018

13 UNTR 820 1.657 18.936.114 27.503.948 49,49 68,85 23.174 0,063

14 UNVR 546 546 6.801.375 3.680.937 100,00 184,77 30.121 0,045

2012

1 AALI 685 1.531 3.054.409 9.365.411 44,75 32,61 21.291 1,208

2 ADRO 22 121 34.695 28.106 18,33 123,44 1.605 1,733

3 AKRA 65 167 7.577.785 4.209.740 38,84 180,01 3.877 1,280

4 ASII 216 480 92.460.000 89.814.000 45,00 102,95 35.079 0,470

5 CPIN 46 164 4.172.163 8.176.464 28,05 51,03 2.882 1,364

6 INDF 185 371 25.249.168 34.140.237 49,87 73,96 5.217 0,849

7 INTP 450 1.293 3.336.422 19.418.738 34,80 17,18 19.339 1,182

8 ITMG 1.569 3.975 4.586.965 9.406.681 39,47 48,76 39.535 1,124

9 KLBF 19 37 2.046.314 7.371.644 51,35 27,76 3.146 1,074

10 LSIP 66 164 1.272.083 6.279.713 40,24 20,26 2.541 0,972

11 PTBA 720 1.262 4.223.812 8.505.169 57,05 49,66 16.957 1,538

12 SMGR 368 817 8.414.229 18.164.855 45,04 46,32 12.677 1,280

13 UNTR 830 1.549 18.000.076 32.300.557 53,58 55,73 24.134 1,605

Lanjutan Lapiran 2

Tahun No. Emiten Dividen (Rp) EPS (Rp) Total Hutang (Rp) Ekuitas (Rp) DPR (%) DER (%) Harga Saham (Rp) BETA

2013

1 AALI 515 1.144 4.695.331 10.267.859 45,02 45,73 19.266 0,494

2 ADRO 29 88,7 36.597 33.420 32,44 109,51 1.138 0,652

3 AKRA 115 166 9.269.980 5.363.161 69,13 172,85 4.676 1,039

4 ASII 216 480 107.806.000 106.188.000 45,00 101,52 6.969 1,102

5 CPIN 46 154 5.771.297 9.950.900 29,87 58,00 4.152 0,197

6 INDF 142 285 39.719.660 38.373.129 49,82 103,51 6.833 0,957

7 INTP 900 1.361 3.629.554 22.977.687 66,13 15,80 21.632 1,292

8 ITMG 889 2.092 4.479.861 10.081.923 42,50 44,43 32.647 0,552

9 KLBF 17 41 2.815.103 8.499.958 41,46 33,12 1.290 1,284

10 LSIP 46 113 1.360.889 6.613.987 40,71 20,58 1.734 0,398

11 PTBA 462 822 4.125.586 7.551.569 56,20 54,63 13.362 0,654

12 SMGR 407 905 8.988.908 21.803.976 45,02 41,23 15.636 1,414

13 UNTR 690 1.296 21.713.346 35.648.898 53,24 60,91 18.069 1,049

14 UNVR 701 701 9.093.518 4.254.670 100,00 213,73 27.306 1,219

2014

1 AALI 716 1.590 6.725.576 11.833.778 45,02 56,83 25.005 0,827

2 ADRO 11,16532 61,5280 37.468 38.716 18,15 96,78 1.109 1,134

3 AKRA 80 207 8.824.408 5.965.696 38,62 147,92 4.682 0,894

4 ASII 216 474 115.705.000 120.324.000 45,57 96,16 7.223 1,499

5 CPIN 18 107 9.919.150 10.943.289 16,82 90,64 3.964 0,272

6 INDF 220 379 45.803.053 40.274.198 58,05 113,73 6.935 0,794

7 INTP 1.350 1.432 4.100.172 24.784.801 94,29 16,54 23.387 1,551

8 ITMG 1.745 2.138 5.058.531 10.507.516 81,62 48,14 24.779 0,787

9 KLBF 19 44 2.607.557 9.817.476 43,18 26,56 1.601 0,893

10 LSIP 53 136 1.710.342 7.002.732 38,97 24,42 2.042 0,982

11 PTBA 335 856 6.335.533 8.525.078 39,14 74,32 11.241 1,118

12 SMGR 375 937 9.326.745 25.004.930 40,06 37,30 15.622 1,557

13 UNTR 935 1.437 21.777.132 38.529.645 65,07 56,52 20.473 1,211

Lampiran 3

Analisis Deskriptif Variabel Penelitian

HARGA_SAHAM DPR DER BETA

Mean 14457.48 49.16626 73.73099 0.943071

Median 11959.11 45.03154 55.17950 1.037500 Maximum 61710.41 100.0000 213.7303 1.733000 Minimum 1109.384 16.82243 15.36410 0.018000 Std. Dev. 12979.83 18.47068 53.68692 0.468792 Skewness 1.214810 1.167364 1.099724 -0.546935 Kurtosis 4.691767 4.687340 3.287935 2.394847

Jarque-Bera 20.45197 19.36216 11.48111 3.646450 Probability 0.000036 0.000062 0.003213 0.161504

Sum 809618.9 2753.311 4128.935 52.81200

Sum Sq. Dev. 9.27E+09 18764.13 158525.7 12.08712

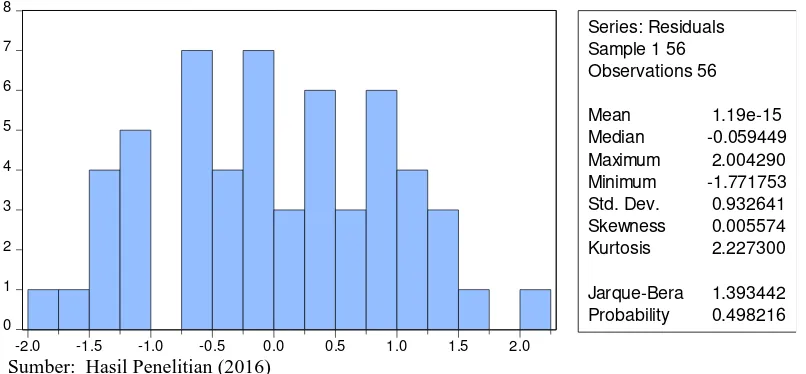

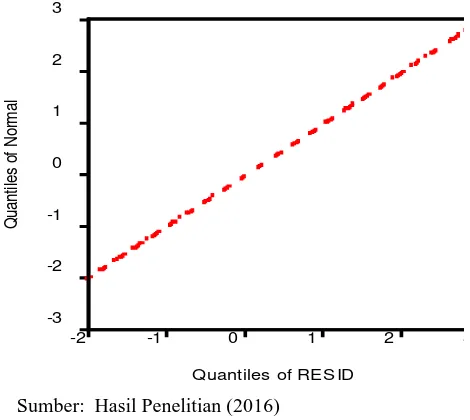

Lampiran 4 Uji Asumsi Klasik

1. Uji Asumsi Klasik Regresi Linear Berganda Data Panel

a. Uji Normalitas

0 1 2 3 4 5 6 7 8

-2.0 -1.5 -1.0 -0.5 0.0 0.5 1.0 1.5 2.0

Series: Residuals Sample 1 56 Observations 56

Mean 1.19e-15 Median -0.059449 Maximum 2.004290 Minimum -1.771753 Std. Dev. 0.932641 Skewness 0.005574 Kurtosis 2.227300

Jarque-Bera 1.393442 Probability 0.498216

-3 -2 -1 0 1 2 3

-2 -1 0 1 2 3

Quantiles of RESID

b. Uji Heteroskedastisitas Pendekatan Glejser

Heteroskedasticity Test: Glejser

F-statistic 2.421017 Prob. F(2,53) 0.0986 Obs*R-squared 4.687835 Prob. Chi-Square(2) 0.0960 Scaled explained SS 3.847203 Prob. Chi-Square(2) 0.1461

Test Equation:

Dependent Variable: ARESID Method: Least Squares Date: 06/15/16 Time: 16:06 Sample: 1 56

Included observations: 56

Variable Coefficient Std. Error t-Statistic Prob.

C 2.441938 0.785954 3.106974 0.0030 LOG(DPR) -0.303641 0.185658 -1.635486 0.1079 LOG(DER) -0.127215 0.093298 -1.363524 0.1785

R-squared 0.083711 Mean dependent var 0.764920 Adjusted R-squared 0.049134 S.D. dependent var 0.523525 S.E. of regression 0.510502 Akaike info criterion 1.545238 Sum squared resid 13.81245 Schwarz criterion 1.653739 Log likelihood -40.26667 Hannan-Quinn criter. 1.587304 F-statistic 2.421017 Durbin-Watson stat 1.649203 Prob(F-statistic) 0.098595

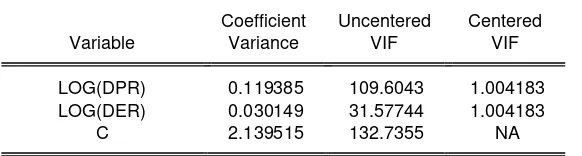

c. Uji Multikolonearitas

Variance Inflation Factors Date: 06/15/16 Time: 16:08 Sample: 1 56

Included observations: 56

Coefficient Uncentered Centered

Variable Variance VIF VIF

LOG(DPR) 0.119385 109.6043 1.004183 LOG(DER) 0.030149 31.57744 1.004183

d. Uji Autokorelasi

Dependent Variable: LOG(HARGA_SAHAM) Method: Least Squares

Date: 06/15/16 Time: 16:05 Sample: 1 56

Included observations: 56

Variable Coefficient Std. Error t-Statistic Prob.

LOG(DPR) 1.611027 0.345521 4.662602 0.0000 LOG(DER) -0.038578 0.173634 -0.222181 0.8250 C 3.068599 1.462708 2.097889 0.0407

R-squared 0.290933 Mean dependent var 9.081527 Adjusted R-squared 0.264176 S.D. dependent var 1.107569 S.E. of regression 0.950075 Akaike info criterion 2.787532 Sum squared resid 47.84009 Schwarz criterion 2.896033 Log likelihood -75.05090 Hannan-Quinn criter. 2.829598 F-statistic 10.87304 Durbin-Watson stat 2.015195 Prob(F-statistic) 0.000110

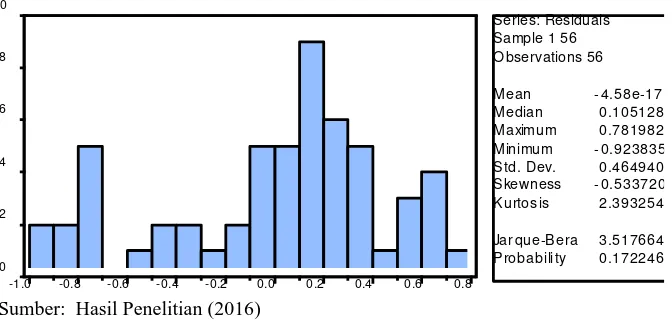

2. Uji Asumsi Klasik Regresi Linear Sederhana Data Panel

a. Uji Normalitas

0 2 4 6 8 10

-1.0 -0.8 -0.6 -0.4 -0.2 0.0 0.2 0.4 0.6 0.8

Series: Residuals Sample 1 56 Observations 56

Mean -4.58e-17 Median 0.105128 Maximum 0.781982 Minimum -0.923835 Std. Dev. 0.464940 Skewness -0.533720 Kurtosis 2.393254

-1.2 -0.8 -0.4 0.0 0.4 0.8 1.2

-1.2 -0.8 -0.4 0.0 0.4 0.8

Quantiles of RESID

Q u a n ti le s o f N o rm a l

b. Uji Heteroskedastisitas Pendekatan Glejser

Heteroskedasticity Test: Glejser

F-statistic 0.130560 Prob. F(1,54) 0.7193

Obs*R-squared 0.135069 Prob. Chi-Square(1) 0.7132 Scaled explained SS 0.129111 Prob. Chi-Square(1) 0.7194

Test Equation:

Dependent Variable: ARESID Method: Least Squares Date: 06/30/16 Time: 22:19 Sample: 1 56

Included observations: 56

Variable Coefficient Std. Error t-Statistic Prob.

C 0.332223 0.107342 3.094986 0.0031

Y 0.000711 0.001966 0.361331 0.7193

R-squared 0.002412 Mean dependent var 0.368554

c. Uji Autokorelas

Dependent Variable: BETA Method: Least Squares Date: 06/24/16 Time: 15:40 Sample: 1 56

Included observations: 56

Variable Coefficient Std. Error t-Statistic Prob.

Y -0.003109 0.003280 -0.947874 0.3474

C 1.102058 0.179066 6.154462 0.0000

R-squared 0.016366 Mean dependent var 0.943071

Lampiran 5

Analisis Regresi Linear Berganda Data Panel

1. Metode Analisis Regresi Linear Berganda Data Panel

a. Metode Common Effect Model (CEM)

Dependent Variable: LOG(HARGA_SAHAM?) Method: Pooled Least Squares

Date: 06/15/16 Time: 15:53 Sample: 2011 2014

Included observations: 4 Cross-sections included: 14

Total pool (balanced) observations: 56

Variable Coefficient Std. Error t-Statistic Prob.

LOG(DPR?) 1.611027 0.345521 4.662602 0.0000 LOG(DER?) -0.038578 0.173634 -0.222181 0.8250 C 3.068599 1.462708 2.097889 0.0407

R-squared 0.290933 Mean dependent var 9.081527 Adjusted R-squared 0.264176 S.D. dependent var 1.107569 S.E. of regression 0.950075 Akaike info criterion 2.787532 Sum squared resid 47.84009 Schwarz criterion 2.896033 Log likelihood -75.05090 Hannan-Quinn criter. 2.829598 F-statistic 10.87304 Durbin-Watson stat 1.655054 Prob(F-statistic) 0.000110

b. Metode Fixed Effect Model (FEM)

Dependent Variable: LOG(HARGA_SAHAM?) Method: Pooled Least Squares

Date: 06/15/16 Time: 16:02 Sample: 2011 2014

Included observations: 4 Cross-sections included: 14

Total pool (balanced) observations: 56

Variable Coefficient Std. Error t-Statistic Prob.

LOG(DPR?) 1.810965 0.385774 4.694363 0.0000 LOG(DER?) -0.335318 0.250452 -1.338851 0.1882 C 3.502711 1.620826 2.161065 0.0367 Fixed Effects (Cross)

_INTP--C 0.313462 _ITMG--C -0.358790 _KLBF--C 0.257394 _LSIP--C -0.776199 _PTBA--C 0.381866 _SMGR--C 0.190107 _UNTR--C -1.019871 _UNVR--C 0.726441

Effects Specification

Cross-section fixed (dummy variables)

R-squared 0.450738 Mean dependent var 9.081527 Adjusted R-squared 0.244764 S.D. dependent var 1.107569 S.E. of regression 0.962525 Akaike info criterion 2.996444 Sum squared resid 37.05820 Schwarz criterion 3.575115 Log likelihood -67.90042 Hannan-Quinn criter. 3.220793 F-statistic 2.188331 Durbin-Watson stat 2.022482 Prob(F-statistic) 0.024570

2. Pemilihan Model Analisis Regresi Linear Berganda Data Panel

a. Uji Chow

Redundant Fixed Effects Tests Pool: MAWAN

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 0.895215 (13,40) 0.5648

Cross-section Chi-square 14.300968 13 0.3530

Cross-section fixed effects test equation: Dependent Variable: LOG(HARGA_SAHAM?) Method: Panel Least Squares

Date: 06/15/16 Time: 16:10 Sample: 2011 2014

Included observations: 4 Cross-sections included: 14

Total pool (balanced) observations: 56

Variable Coefficient Std. Error t-Statistic Prob.

LOG(DPR?) 1.611027 0.345521 4.662602 0.0000 LOG(DER?) -0.038578 0.173634 -0.222181 0.8250 C 3.068599 1.462708 2.097889 0.0407

Log likelihood -75.05090 Hannan-Quinn criter. 2.829598 F-statistic 10.87304 Durbin-Watson stat 1.655054 Prob(F-statistic) 0.000110

3. Pengujian Hipotesis Regresi Linear Berganda Dengan Metode Common Effect Model

Dependent Variable: LOG(HARGA_SAHAM?) Method: Pooled Least Squares

Date: 06/15/16 Time: 15:53 Sample: 2011 2014

Included observations: 4 Cross-sections included: 14

Total pool (balanced) observations: 56

Variable Coefficient Std. Error t-Statistic Prob.

LOG(DPR?) 1.611027 0.345521 4.662602 0.0000 LOG(DER?) -0.038578 0.173634 -0.222181 0.8250 C 3.068599 1.462708 2.097889 0.0407

Lampiran 6

Analisis Regresi Linear Sederhana Data Panel

1. Metode Analisis Regresi Linear Sederhana Data Panel

a. Metode Common Effect Model (CEM)

Dependent Variable: BETA? Method: Pooled Least Squares Date: 06/30/16 Time: 22:21 Sample: 2011 2014

Included observations: 4 Cross-sections included: 14

Total pool (balanced) observations: 56

Variable Coefficient Std. Error t-Statistic Prob.

Y? -0.003109 0.003280 -0.947874 0.3474 C 1.102058 0.179066 6.154462 0.0000

R-squared 0.016366 Mean dependent var 0.943071 Adjusted R-squared -0.001850 S.D. dependent var 0.468792 S.E. of regression 0.469225 Akaike info criterion 1.359593 Sum squared resid 11.88931 Schwarz criterion 1.431927 Log likelihood -36.06861 Hannan-Quinn criter. 1.387637 F-statistic 0.898465 Durbin-Watson stat 1.422297 Prob(F-statistic) 0.347416

b. Metode Fixed Effect Model (FEM)

Dependent Variable: BETA? Method: Pooled Least Squares Date: 06/30/16 Time: 22:21 Sample: 2011 2014

Included observations: 4 Cross-sections included: 14

Total pool (balanced) observations: 56

Variable Coefficient Std. Error t-Statistic Prob.

Y? -0.007687 0.003359 -2.288274 0.0273 C 1.336131 0.180302 7.410518 0.0000 Fixed Effects (Cross)

_ITMG--C -0.183047 _KLBF--C -0.273757 _LSIP--C 0.005168 _PTBA--C 0.040173 _SMGR--C -0.141664 _UNTR--C 0.282729 _UNVR--C 0.312779

Effects Specification

Cross-section fixed (dummy variables)

R-squared 0.429480 Mean dependent var 0.943071 Adjusted R-squared 0.234669 S.D. dependent var 0.468792 S.E. of regression 0.410114 Akaike info criterion 1.279173 Sum squared resid 6.895943 Schwarz criterion 1.821678 Log likelihood -20.81684 Hannan-Quinn criter. 1.489501 F-statistic 2.204592 Durbin-Watson stat 2.398051 Prob(F-statistic) 0.024964

c. Metode Random Effect Model (REM)

Dependent Variable: BETA?

Method: Pooled EGLS (Cross-section random effects) Date: 06/30/16 Time: 22:22

Sample: 2011 2014 Included observations: 4 Cross-sections included: 14

Total pool (balanced) observations: 56

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

Y? -0.004927 0.003072 -1.603894 0.1146 C 1.195009 0.174336 6.854615 0.0000 Random Effects (Cross)

Cross-section random 0.194995 0.1844

Idiosyncratic random 0.410114 0.8156

Weighted Statistics

R-squared 0.043094 Mean dependent var 0.683408 Adjusted R-squared 0.025374 S.D. dependent var 0.427258 S.E. of regression 0.421803 Sum squared resid 9.607551 F-statistic 2.431880 Durbin-Watson stat 1.728047 Prob(F-statistic) 0.124732

Unweighted Statistics

R-squared 0.010772 Mean dependent var 0.943071 Sum squared resid 11.95692 Durbin-Watson stat 1.388509

2. Pemilihan Model Analisis Regresi Linear Sederhana Data Panel

a. Uji Chow

Dependent Variable: BETA? Method: Pooled Least Squares Date: 06/30/16 Time: 22:23 Sample: 2011 2014

Included observations: 4 Cross-sections included: 14

Total pool (balanced) observations: 56

Variable Coefficient Std. Error t-Statistic Prob.

Y? -0.007687 0.003359 -2.288274 0.0273 C 1.336131 0.180302 7.410518 0.0000 Fixed Effects (Cross)

_AALI--C -0.334478 _ADRO--C 0.405211 _AKRA--C -0.656518 _ASII--C -0.127111 _CPIN--C -0.006904 _INDF--C 0.120911 _INTP--C 0.556509 _ITMG--C -0.183047 _KLBF--C -0.273757 _LSIP--C 0.005168 _PTBA--C 0.040173 _SMGR--C -0.141664 _UNTR--C 0.282729 _UNVR--C 0.312779

Effects Specification

R-squared 0.429480 Mean dependent var 0.943071 Adjusted R-squared 0.234669 S.D. dependent var 0.468792 S.E. of regression 0.410114 Akaike info criterion 1.279173 Sum squared resid 6.895943 Schwarz criterion 1.821678 Log likelihood -20.81684 Hannan-Quinn criter. 1.489501 F-statistic 2.204592 Durbin-Watson stat 2.398051 Prob(F-statistic) 0.024964

b. Uji Hausman

Correlated Random Effects - Hausman Test Pool: TWOSTEP

Test cross-section random effects

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Cross-section random 4.121932 1 0.0423

Cross-section random effects test comparisons:

Variable Fixed Random Var(Diff.) Prob.

Y? -0.007687 -0.004927 0.000002 0.0423

Cross-section random effects test equation: Dependent Variable: BETA?

Method: Panel Least Squares Date: 06/30/16 Time: 22:23 Sample: 2011 2014

Included observations: 4 Cross-sections included: 14

Total pool (balanced) observations: 56

Variable Coefficient Std. Error t-Statistic Prob.

C 1.336131 0.180302 7.410518 0.0000 Y? -0.007687 0.003359 -2.288274 0.0273

Effects Specification

Cross-section fixed (dummy variables)

3. Pengujian Hipotesis Regresi Linear Sederhana Dengan Metode Fixed Effect

Model (FEM)

Dependent Variable: BETA? Method: Pooled Least Squares Date: 06/30/16 Time: 22:21 Sample: 2011 2014

Included observations: 4 Cross-sections included: 14

Total pool (balanced) observations: 56

Variable Coefficient Std. Error t-Statistic Prob.

Y? -0.007687 0.003359 -2.288274 0.0273 C 1.336131 0.180302 7.410518 0.0000 Fixed Effects (Cross)

_AALI--C -0.334478 _ADRO--C 0.405211 _AKRA--C -0.656518 _ASII--C -0.127111 _CPIN--C -0.006904 _INDF--C 0.120911 _INTP--C 0.556509 _ITMG--C -0.183047 _KLBF--C -0.273757 _LSIP--C 0.005168 _PTBA--C 0.040173 _SMGR--C -0.141664 _UNTR--C 0.282729 _UNVR--C 0.312779

Effects Specification

Cross-section fixed (dummy variables)

DAFTAR PUSTAKA

Buku:

Anoraga, Panji, dan P. Parakti, 2006. Pengantar Pasar Modal, Rineka Cipta, Jakarta.

Brigham F. Eugene dan Houston, Joel, 2006. Dasar-Dasar Manajemen

Keuangan, Edisi Kesepuluh, Salemba Empat, Jakarta.

Darsono, Azhari. 2005. Pedoman Praktis Memahami Laporan

Keuangan. Andi, Yogyakarta.

Fakhruddin, Hendy M. 2008. Istilah Pasar Modal A-Z, Elex Media Komputindo, Jakarta.

Fahmi, Irham. 2012. Analisis Laporan Keuangan, Cetakan Kedua, Alfabeta, Bandung.

Ginting, Paham dan Situmorang, Syafrizal Helmi, 2008. Filsafat Ilmu dan

Metode Riset. Cetakan Pertama. , USU Press, Medan.

Gitosudarmo, Indriyo, dan Basri, 2002. Manajemen Keuangan, Edisi Ketiga, BPFE,Yogyakarta

Gumanti, Tatang Ary, 2011. Manajemen Investasi, Mitra wacana Media, Jakarta.

Harjito, Agus dan Martono, 2007. Manajemen Keuangan, Ekonusa, Yogyakarta.

Hidayat, Taufik. 2010. Buku Pintar Investasi, Mediakita, Jakarta.

Husnan, Suad. 2005. Dasar-Dasar Teori Portofolio dan Analisis Sekuritas, AMP-YKPN, Yogyakarta.

Husnan, Suad dan Enny Pudjiastuti, 2004. Dasar-dasar Manajemen Keuangan UPP AMP YKPN, Yogyakarta.

Jogiyanto, Hartono, 2010. Teori Portofolio dan Analisis Investasi. Yogyakarta: BPFE Yogyakarta

______________, 2008. Teori Portofolio dan Analisis Investasi, BPFE Yogyakarta.

Munawir, 2002. Analisis Informasi Keuangan, Liberty, Yogyakarta.

Riyanto, Bambang, 2010. Dasar-Dasar Pembelajaran Perusahaan, BPFE, Yogyakarta.

_______________, 2008. Dasar-dasar Pembelanjaan, Edisi Keempat, BPFE, Yogyakarta.

Rodoni, Ahmad, dan Herni Ali, 2010. Manajemen Keuangan, Edisi Pertama, Mitra Wacana Media, Jakarta.

Rusdin, 2006. Pasar Modal, Alfabeta, Bandung.

Sartono, Agus, 2008. Manajemen keuangan teori, dan aplikasi, BPFE, Yogyakarta.

Sawir, Agnes, 2004. Analisis Kinerja Keuangan dan Perencanaan Keuangan

Perusahaan, PT. Gramedia Pustaka Utama, Jakarta.

Situmorang, Syafrizal Helmi, dan Muslich Lufti, 2014. Analisis Data Untuk Riset

Manajemen dan Bisnis, USU Press, Medan

Sugiono, Arief, dan Edy Untung, 2008. Panduan Praktis Dasar Analisis Laporan

Keuangan, Grasindo, Jakarta.

Sugiyono, 2004. Metode Penelitian Bisnis, Alfabeta, Bandung.

Tandelilin, Eduardus. 2010. Portofolio dan Investasi, Kanisius, Yogyakarta.

Widoatmodjo, Sawidji, 2012. Cara Cepat Memulai Investasi Saham Panduan

Bagi Pemula, Elex Media Komputindo, Jakarta.

Skripsi dan Tesis:

Pertiwi, Annisa Kartika, 2012. Analisis Pengaruh Fluktuasi Harga Saham Terhadap Tingkat Risiko Pasar Saham di Bursa Efek Indonesia (Studi pada Perusahaan Perbankan yang Tercatat di BEI Periode 2009-2011), Tesis,

Fakultas Ekonomi dan Bisnis, Universitas Hasanuddin, Makasar.

Setianingrum, Roskarina, 2009. Pengaruh Faktor-Faktor Fundamental dan Risiko Sistematik Terhadap Harga Saham (Studi Kasus pada Perusahaan Manufaktur yang Listed di BEI), Tesis Program Studi Magister

Manajemen, Universtias Sebelas Maret, Surakarta.

Perusahaan Cunsomer Goods Periode 2008-2012, Skripsi, Jurusan

Manajemen STIE MDP, Palembang.

Jurnal:

Binangkit, A. Bagas, dan Sugeng Raharjo, 2014. Pengaruh Struktur Modal Terhadap Kinerja Perusahaan dan Harga Saham Pada Perusahaan Manufaktur di Bursa Efek Indonesia, Jurnal Aktual, Vol. 1, No. 2.

Ircham, Muhammad, Siti Ragil Handayani, dan Muhammad Saifi, 2014. Pengaruh Struktur Modal dan Profitabilitas Terhadap Harga Saham (Studi pada Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2012), Jurnal Administrasi Bisnis, (JAB), Vol. 11, No. 1

Septiani, Ni Nyoman, Devi, dan Nih Lu Supadmi, 2014. Analisis Pengaruh Beta Terhadap Return Saham Periode Sebelum dan Saat Krisis Global (Studi pada Perusahaan Perbankan di BEI), Jurnal E-Jurnal Akuntansi

Universitas Udayana, Vol. 7 No.1

Sugiarto, Agung, 2011. Analisa Pengaruh Beta, Size Perusahaan, DER, dan PBV Ratio Terhadap Return Saham, Jurnal Dinamika Akuntansi, Vol 3, No. 1

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian asosiatif kausal, yaitu penelitian yang

menghubungkan dua atau lebih variabel atau bagaimana suatu variabel

mempengaruhi variabel lainnya. (Ginting, dan Situmorang, 2008: 57). Dalam

Penelitian ini digunakan untuk mengetahui pengaruh variabel bebas, yaitu

Dividend Payout Ratio, dan Debt to Equity Ratio terhadap harga saham serta

pengaruh harga saham terhadap beta saham pada perusahaan yang terdaftar di

Jakarta Islamic Index (JII) periode 2011-2014.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Jakarta Islamic Index (JII) melalui media

internet dengan menggunakan situs www.idx.co.id, www.yahoo.finance.com dan

www.sahamoke.com. Penelitian ini akan dilakukan dari bulan Mei 2016 sampai

dengan Juni 2016.

3.3 Batasan Operasional

Variabel yang digunakan dalam penelitian ini meliputi:

1. Pada analisis regresi linear berganda variabel Independen mencakup Dividend

Payout Ratio dan Debt to Equity Ratio. Variabel dependen adalah harga saham

pada perusahaan yang terdaftar di Jakarta Islamic Index (JII) periode

2011-2014

2. Pada analisis regresi linear sederhana variabel independen adalah harga saham

dan variabel denpenden adalah beta saham pada perusahaan yang terdaftar di

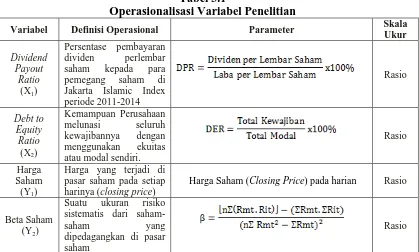

3.4 Definisi Operasional

a. Dividend Payout Ratio (DPR)

Dividend Payout Ratio (DPR) merupakan persentase pembayaran dividen

perlembar saham yang dibayarkan kepada pemegang saham.

b. Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) merupakan perbandingan antara hutang jangka

panjang dengan ekuitas atau modal sendiri. Rasio ini mengukur kemampuan

perusahaan melunasi seluruh kewajibannya dengan menggunakan ekuitas

atau modal sendiri.

c. Harga Saham

Harga saham merupakan harga yang terjadi di pasar bursa pada saat tertentu.

Harga saham yang digunakan adalah harga saham penutupan pada akhir

tahun (closing price).

d. Beta Saham

Beta saham merupakan suatu ukuran risiko sistematis dari saham-saham yang

dipedagangkan di pasar saham.

Lebih jelas definisi operasionalisasi variabel dapat dilihat pada Tabel 3.1

Tabel 3.1

Operasionalisasi Variabel Penelitian

Variabel Definisi Operasional Parameter Skala

Ukur

Dividend Payout

Ratio

(X1)

Persentase pembayaran dividen perlembar saham kepada para pemegang saham di Jakarta Islamic Index periode 2011-2014

Rasio

Debt to Equity

Ratio

(X2)

Kemampuan Perusahaan melunasi seluruh kewajibannya dengan menggunakan ekuitas atau modal sendiri.

Rasio

Harga Saham

(Y1)

Harga yang terjadi di pasar saham pada setiap harinya (closing price)

Harga Saham (Closing Price) pada harian Rasio

Beta Saham (Y2)

Suatu ukuran risiko sistematis dari

saham-saham yang

dipedagangkan di pasar saham

Rasio

3.5 Populasi dan Sampel Penelitian 3.5.1 Populasi

Populasi pada penelitian ini adalah seluruh perusahaan yang terdaftar di

Jakarta Islamic Index (JII) sebanyak 30 (tiga puluh) perusahaan.

3.5.2 Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2004: 73). Sampel yang digunakan dalam penelitian

ini ditentukan dengan menggunakan kriteria-kriteria tertentu. Adapun kriteria

yang digunakan dalam pemilihan sampel adalah perusahaan-perusahaan yang

terdaftar berturut-turut di Jakarta Islamic Index (JII) selama periode penelitian

mulai dari tahun 2011 sampai dengan tahun 2014 serta mempublikasikan laporan

Berdasarkan kriteria tersebut, pada Tabel 3.2 berikut dapat dilihat proses

penarikan jumlah sampel.

Tabel 3.2

Penarikan Jumlah Sampel

No. Kriteria Akumulasi

1 Perusahaan yang terdaftar di Jakarta Islamic Index (JII) 30 Perusahaan

2. Perusahaan yang tidak terdaftar berturut-turut di Jakarta

Islamic Index (JII) periode 2011-2014 (11) Perusahaan

3 Perusahaan yang tidak membayar dividen berturut-turut

periode 2011-2014 (5) Perusahaan

4 Perusahaan yang memenuhi kriteria sampel 14 Perusahaan Sumber: www.idx.co.id

Berdasarkan Tabel 3.2 diperoleh sebanyak 14 perusahaan di Jakarta

Islamic Index (JII) yang memenuhi kriteria sampel penelitian. Maka jumlah

observasi data (N) adalah sebanyak 56 pengamatan untuk masing-masing variabel

(14 perusahaan x 4 tahun periode penelitian). Adapun perusahaan-perusahaan

yang dijadikan sampel pada penelitian ini dapat dilihat pada Tabel 3.3 berikut:

Tabel 3.3

Daftar Sampel Penelitian

No. Kode Saham Nama Perusahaan

1 AALI PT. Astra Agro Lestari, Tbk 2 ADRO PT. Adaro Energy, Tbk 3 AKRA PT. AKR Corporindo, Tbk 4 ASII PT. Astra International, Tbk 5 CPIN PT. Charoen Pokhpand, Tbk 6 INDF PT. Indofood Sukses Makmur, Tbk 7 INTP PT. Indocement Tunggal Prakasa, Tbk 8 ITMG PT. Indo Tambangraya Megah, Tbk 9 KLBF PT. Kalbe Farma, Tbk

10 LSIP PT. PP. London Sumatera Plantation, Tbk

11 PTBA PT. Tambang Batubara Bukit Asam (Persero), Tbk 12 SMGR PT. Semen Indonesia, Tbk

3.6 Jenis dan Sumber Data

Jenis data yang dipergunakan dalam penelitian ini adalah data sekunder.

Data sekunder merupakan data yang diperoleh atau dikumpulkan dan disatukan

oleh studi-studi sebelumnya atau yang diterbitkan oleh berbagai instansi lain. Data

ini bisa diperoleh dari media internet, jurnal dan buku-buku referensi dan situs

internet dengan mengakses www.idx.co.id, www.yahoo.finance.com.

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan adalah dengan studi pustaka

yaitu pengumpulan data melalui informasi dari tulisan ilmiah, jurnal, artikel

ataupun internet yang memiliki relevansi dengan objek penelitian yang nantinya

data tersebut digunakan sebagai acuan dan bahan pertimbangan terhadap apa yang

ada di lapangan.

3.8 Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis

deskriptif statistik, analisis regresi linear berganda, dan analisis regresi linear

sederhana.

3.8.1 Analisis Deskriptif

Analisis statistik deskriptif digunakan untuk menganalisis data dengan

cara mengumpulkan, mengklasifikasikan dan menginterpretasikan data yang telah

terkumpul meliputi nilai maksimum, nilai minimum, nilai rata-rata, dan standar

3.8.2 Analisis Two Step Regression

Dalam ekonometrika, data panel adalah hasil gabungan dari data deret

waktu (time series) dan data silang (cross section). Analisis Two Step Regression

dilakukan dengan dua tahap (Step 1 dan Step 2). Pada tahap 1 (Step 1) digunakan

untuk mengetahui pengaruh variabel independen (Dividend Payout Ratio dan

Debt to Equity Ratio) terhadap variabel dependen (Harga Saham) dan pada tahap

dua (Step 2) digunakan untuk mengetahui pengaruh Harga Saham terhadap Beta

Saham. Analisis Two Step Regression dihitung dengan persamaan berikut:

Y1it= + b1X1it + b2X2it + eit...(Step 1) Ŷit = Y1it

Y2it= + bŶit + eit...(Step 2)

Dimana:

Y1it = Harga Saham

Ŷ it = Harga Saham Ramalan

Y2it = Beta Saham

= Konstanta

i = 1, 2, …, N(simbol perusahaan) dan t = 1, 2, …, T (simbol tahun)

N = banyaknya perusahaan

t = banyaknya tahun

b1, b2, = koefisien regresi parsial untuk X1 dan X2

X1 = Dividend Payout Ratio

X2 = Debt to Equity Ratio

e = disturbance error (faktor pengganggu/residual)

Karena merupakan hasil gabungan dari data deret waktu dan data silang

maka data panel ini memiliki beberapa keunggulan menurut Gujarati (2006: 637),

1. Mampu mengidentifikasi dan mengukur efek yang secara sederhana tidak

dapat diatasi dalam data cross section murni atau data time series murni.

2. Mampu mengontrol heterogenitas individu atau unit cross section.

3. Memberikan data yang informatif, mengurangi kolinearitas antar peubah serta

meningkatkan derajat kebebasan sehingga data menjadi lebih efisien.

4. Data panel lebih baik digunakan untuk studi dynamics of adjusment karena

terkait dengan observasi pada cross section yang sama secara berulang.

5. Mampu menguji dan mengembangkan model perilaku yang lebih kompleks.

Estimasi model dengan menggunakan data panel dapat dilakukan dengan tiga

metode, yaitu metode kuadrat terkecil (pooled least square), metode efek tetap

(fixed effect), dan metode efek random (random effect).

3.9 Metode Analisis Data Panel

3.9.1 Metode Kuadrat Terkecil (Pooled Least Square / Common Effect Model)

Metode kuadrat terkecil yaitu mengestimasi data panel dengan Metode

Pooled least square (PLS). Metode ini merupakan metode yang paling sederhana

dalam pengolahan data panel yaitu dengan menggabungkan seluruh data time

series dan data silang. Dengan N sebagai jumlah unit cross section (individu) dan

T adalah jumlah periode waktunya. Dengan mengansumsi komponen error dalam

pengolahan kuadrat terkecil biasa, kita dapat melakukan proses estimasi secara

terpisah untuk setiap unit cross section.

3.9.2 Metode Efek Tetap (Fixed Effect Model)

Kesulitan terbesar dalam pendekatan metode kuadrat terkecil adalah

adanya asumsi intersep dan slope dari persamaan regresi yang dianggap konstan,

penggunaan data panel. Untuk mengatasi hal ini dapat digunakan pendekatan

model efek tetap (fixed effect) yaitu dengan menambahkan model dummy pada

data panel, sehingga model efek tetap disebut juga dengan Least Square Dummy

Variable. Metode efek tetap memperhitungkan kemungkinan bahwa peneliti

menghadapi masalah omitted variables, yang mungkin membawa perubahan pada

intercept time series atau cross-section .

Pada metode efek tetap estimasi dapat dilakukan dengan tanpa pembobot

(no weighted) atau Least Square Dummy (LSDV) dan dengan pembobot

(crosssection weight) atau General Least Square (GLS). Tujuan dilakukan

pembobotan ini adalah untuk mengurangi heterogenitas antar unit cross section

Gujarati (2006:639).

3.9.3 Metode Efek Acak (Random Effect Model)

Pendekatan Metode efek acak memperbaiki efisiensi proses least square

dengan memperhitungkan error dan cross-section dan time series. Model efek

acak adalah variasi dari estimasi generalized least square (GLS). Model efek acak

disebut juga sebagai error component model karena dalam model ini, parameter

yang berbeda antar individu maupun antar waktu dimasukkan ke dalam error.

Asumsi yang digunakan dalam model ini adalah error secara individual

tidak saling berkorelasi, begitu pula dengan error kombinasinya. Penggunaan

model efek acak dapat menghemat derajat kebebasan dan tidak mengurangi

jumlahnya seperti pada model fixed effect. Hal ini berimplikasi kepada parameter

hasil estimasi akan menjadi efisien. Semakin efisien maka model yang akan

terhadap model bagi pelanggaran asumsi klasik yaitu asumsi adanya autokorelasi,

multikoliniearitas dan heterokedastisitas.

3.9.4 Pemilihan Model Data Panel

Model mana yang akan dipilih dari 3 pendekatan model yang ada maka

perlu dilakukan analisis terlebih dahulu agar diperoleh pendekatan model yang

paling sesuai terhadap hasil penelitian ini. Pengujian statistik yang digunakan

dalam data panel yaitu:

1. Uji Chow (Chow test)

Uji Chow merupakan pengujian statistik yang digunakan untuk memilih

apakah lebih baik menggunakan model kuadrat terkecil (Pooled Least Square /

Common Effect Model) atau model efek tetap (Fixed Effect). Uji Chow digunakan

untuk mengetahui apakah teknik regresi data panel dengan model efek tetap

(Fixed Effect) lebih baik dari teknik regresi data panel tanpa variabel dummy

dengan melihat residual sum of squares (RSS). Dalam pengujian ini dilakukan

dengan hipotesis berikut :

H0 : Model Kuadrat Terkecil

Ha : Model Efek Tetap

Dasar penolakan terhadap hipotesis nol adalah dengan menggunakan F

statistik atau Uji Chow yang dirumuskan dalam bentuk persamaan berikut ini:

F =

Dimana:

RSS1 = Residual Sum Square hasil pendugaan model Efek Tetap

N = jumlah data cross section

T = jumlah data time series

K = jumlah variabel bebas

Jika nilai chow statistics (F-stat) hasil pengujian lebih besar dari F-tabel,

maka cukup bukti untuk melakukan penolakan terhadap H0 sehingga model yang

digunakan adalah Model Efek Tetap dan sebaliknya.

2. Uji Hausman

Uji Hausman adalah pengujian statistik sebagai dasar pertimbangan dalam

memilih apakah menggunakan model efek tetap (Fixed Effect) atau menggunakan

model efek random (Random Effect). Jika nilai probabilitas lebih kecil dari nilai

= 5% maka Ho ditolak dan model yang dipilih adalah Fixed Effect dan sebaliknya.

3.10 Uji Asumsi Klasik

Model regresi data panel dapat disebut sebagai model yang baik jika

model tersebut memenuhi kriteria Best, Linier, Unbiased, dan Estimator (BLUE)

(Gujarati, 2006). BLUE dapat dicapai bila memenuhi asumsi klasik.Apabila

persamaan yang terbentuk tidak memenuhi kaidah BLUE, maka persamaan

tersebut diragukan kemampuannya dalam menghasilkan nilai-nilai prediksi yang

akurat.

Tetapi bukan berarti persamaan tersebut tidak bisa digunakan untuk

memprediksi. Agar suatu persamaan tersebut dapat dikategorikan memenuhi

kaidah BLUE, maka data yang digunakan harus memenuhi beberapa asumsi yang

sering dikenal dengan istilah uji asumsi klasik.

masalah pada uji asumsi klasik akan menjadi estimator yang tidak bias

(Widarjono, 2007).

3.11 Pengujian Hipotesis

Pengujian terhadap hipotesis yang dilakukan meliputi Uji Signifikansi

Simultan (Uji F), Uji Signifikansi Parsial (Uji t).

3.11.1 Uji Serempak (Uji F)

Uji F ini digunakan untuk menguji secara serempak variabel independen

(Dividend Payout Ratio dan Debt to Equity Ratio) terhadap variabel dependen

(harga saham). Adapun langka-langkah pengujian uji signifikansi simultan adalah

sebagai berikut:

a. H0 : b1 = b2 = b3 = 0 artinya Dividend Payout Ratio dan Debt to Equity

Ratio saham secara serempak berpengaruh tidak

signifikan terhadap harga saham pada perusahaan

yang terdaftar di Jakarta Islamic Index (JII) periode

2011-2014

b. Ha : Minimal satu bi 0 artinya Dividend Payout Ratio dan Debt to Equity

Ratio secara serempak berpengaruh signifikan

terhadap harga saham pada perusahaan yang

terdaftar di Jakarta Islamic Index (JII) periode

2011-2014

Kriteria pengujian:

a. Jika Fhitung > Ftabel dan nilai Sig. F 5%, maka Ha diterima.

3.11.2 Uji Parsial (Uji t)

Secara parsial, pengujian hipotesis dilakukan dengan uji t, uji statistik t

menunjukkan pengaruh satu variabel independen secara individual dalam

menerangkan variabel dependen (Ghozali, 2005: 84). Bentuk pengujiannya

adalah sebagai berikut:

a. Dividend Payout Ratio (X1)

H0 : b1= 0, artinya Dividend Payout Ratio berpengaruh tidak signifikan

terhadap harga saham pada perusahaan yang terdaftar di Jakarta

Islamic Index (JII) periode 2011-2014.

Ha : b1 0, artinya Dividend Payout Ratio berpengaruh signifikan terhadap

harga saham pada perusahaan yang terdaftar di Jakarta Islamic

Index (JII) periode 2011-2014.

b. Debt to Equity Ratio (X2)

H0 : b2 = 0, artinya Debt to Equity Ratio berpengaruh tidak signifikan

terhadap harga saham pada perusahaan di Jakarta Islamic Index

(JII) periode 2011-2014.

Ha: b2 0, artinya Debt to Equity Ratio berpengaruh signifikan terhadap

harga saham pada perusahaan perusahaan di Jakarta Islamic

Index (JII) periode 2011-2014.

c. Harga Saham (Y1)

H0 :b3 = 0, artinya harga saham berpengaruh tidak signifikan terhadap beta

saham pada perusahaan yang terdaftar di Jakarta Islamic Index

Ha : b3 0, artinya harga saham berpengaruh signifikan terhadap beta

saham pada perusahaan yang terdaftar di Jakarta Islamic Index

(JII) periode 2011-2014.

Kriteria pengujian:

a. Jika thitung > ttabeldan nilai Sig. t 5%, maka Ha diterima

b. Jika thitung ttabel dan nilai Sig. t > 5%, maka H0 diterima

3.11.3 Uji Koefiesien Determinasi (R2)

Nilai koefisien determinasi (R2) yang kecil berarti kemampuan

variabel-variabel independen sangat terbatas dalam menjelaskan variasi variabel-variabel dependen.

Nilai yang mendekati satu berarti variabel independen memberikan hampir semua

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian 4.1.1 Profil Singkat Sampel Penelitian

1. PT. Astra Agro Lestari, Tbk

PT. Astra Agro Lestari, Tbk didirikan pada 3 Oktober 1988 dan terdaftar di

Bursa Efek Indonesia pada 9 Desember 1997. Kepemilikan saham sebesar

79,68% dimiliki oleh PT. Astra International, Tbk, dan 20,32% dimiliki oleh

publik.

2. PT. Adaro Energy, Tbk

PT. Adaro Energy, Tbk didirikan pada 28 Juli 2004 dan terdaftar di Bursa

Efek Indonesia pada 16 Juli 2008. Kepemilikan saham sebesar 43,91%

dimiliki oleh PT. Adaro Strategic Investments, 6,18% dimiliki oleh Garibaldi

Tohor, dan sisanya sebesar 49,1% dimiliki oleh publik.

3. PT. AKR Corporindo, Tbk

PT. AKR Corporindo, Tbk didirikan pada 28 Nopember 1977 dan terdaftar

di Bursa Efek Indonesia pada 3 Oktober 1994. Kepemilikan saham sebesar

59,17% dimiliki oleh PT. Arthakencana Rayatama, dan sisanya sebesar

40,83% dimiliki oleh publik.

4. PT. Astra International, Tbk

PT. Astra International Indonesia Tbk didirikan pada 20 Februari 1957 dan

sebesar 50,09% dimiliki oleh Jardine Cycle & Carriage Limited, dan 49,91%

dimiliki oleh publik.

5. PT. Charoen Pokphand, Tbk

PT. Charoen Phokpahand Indonesia, Tbk didirikan pada 7 Januari 1972 dan

terdaftar di Bursa Efek Indonesia pada 18 Maret 1991. Kepemilikan saham

sebesar 55,53% dimiliki oleh PT. Central Agromina, dan publik sebesar

44,47%.

6. PT. Indofood Sukses Makmur, Tbk

PT. Indofood Sukses Makmur, Tbk didirikan pada 14 Agustus 1990 dan

terdaftar di Bursa Efek Indonesia pada 14 Juli 1994. Kepemilikan saham

sebanyak 50,05% dimiliki oleh CAB Holdings Limited dan publik sebanyak

49,95%.

7. PT. Indocement Tunggal Prakasa, Tbk

PT. Indocement Tunggal Perkasa, Tbk merupakan salah satu sektor industri

dasar dan kimia dengan sub sektor industri semen. PT. Indocement Tunggal

Perkasa, Tbk. didirikan pada 16 Januari 1985 dan terdaftar di Bursa Efek

Indonesia pada 5 Desember 1989. Saham perusahaan sebesar 51% dimiliki

oleh Birchwood Omnia Limited, 13,03% dimiliki oleh PT. Mekar Perkasa,

dan dimiliki publik sebesar 35,97%.

8. PT. Indotambang Raya Megah, Tbk

PT. Indotambang Raya Megah, Tbk didirikan pada 2 September 1987 dan

terdaftar di Bursa Efek Indonesia pada 18 Desember 2007. Saham

Limited, 5,24% dimiliki oleh GIC S/A Government Of Singapore, dan

29,62% dimiliki publik.

9. PT. Kalbe Farma, Tbk

PT. Kalbe Farma, Tbk didirikan pada 10 September 1966 dan terdaftar di

Bursa Efek Indonesia pada 30 Juli 1991. Komposisi kepemilikan saham

sebesar 8,66% dimiliki oleh PT. Bina Arta Charisma, 9,21% dimiliki oleh PT.

Ladang Ira Panen, 9,47% oleh Lucasta Murni Gemilang, 9,49% oleh PT.

Diptanala Bahana, 9,70% oleh PT. Santa Seha Sanadi, dan 10,17% dimiliki

oleh PT Gira Sole Prima, serta 43,30% dimiliki oleh publik.

10. PT. PP. London Sumatera Plantation, Tbk

PT. PP. London Sumatera Plantation, Tbk berdiri sejak 18 Desember 1962

dan baru terdaftar di Bursa Efek Indonesia sejak 5 Juli 1996. Kepemilikan

saham sebesar 59,48% dimiliki oleh PT. Salim Invomas Pratama, dan 40,52%

dimiliki publik.

11. PT. Tambang Batubara Bukit Asam (persero), Tbk

PT. Tambang Batubara Bukit Asam (persero), Tbk berdiri sejak 2 Maret 1981

dan baru terdaftar di Bursa Efek Indonesia sejak 2 Desember 2002.

Pemerintah Republik Indonesia memiliki 65,02% saham, PT. Tambang

Batubara Bukit Asam (persero), Tbk sebesar 8,51% dan sisanya 26,47%

dimiliki oleh publik.

12. PT. Semen Indonesia, Tbk

PT. Semen Indonesia, Tbk sebelumnya dikenal dengan nama Semen Gresik

Juli 1991. Pemerintah Republik Indonesia memiliki 50,01% saham dan

sisanya 48,99% dimiliki oleh publik.

13. PT. United Tractors, Tbk

PT. United Tractors, Tbk didirikan pada 13 Maret 1972 dan terdaftar di

Bursa Efek Indonesia sejak 19 September 1989. Komposisi kepemilikan

saham perusahaan sebanyak 59,50% dimiliki oleh PT. Astra International,

Tbk dan sisanya sebanyak 41,50% dimiliki oleh publik.

14. PT. Unilever Indonesia, Tbk

PT. Unilever Indonesia, Tbk didirikan pada 5 Desember 1933 dan terdaftar di

Bursa Efek Indonesia sejak 11 Januari 1982. Komposisi kepemilikan saham

perusahaan sebanyak 84,99% dimiliki oleh Unilever Indonesia Holding dan

publik sebanyak 15,01%.

4.2 Hasil Penelitian 4.2.1 Analisis Deskriptif

Analisis deskriptif statistik digunakan untuk mendeskripsikan atau

menggambarkan data masing-masing variabel penelitian meliputi nilai

maksimum, nilai minimum, nilai rata-rata dan standar deviasi dari variabel

Dividend Payout Ratio, Debt to Equity Ratio, Harga Saham dan Beta Saham

perusahaan yang terdaftar di Jakarta Islamic Index (JII) periode 2011-2014 dapat

1. Dividend Payout Ratio (DPR)

Tabel 4.1

Analisis Deskriptif Variabel Dividend Payout Ratio (DPR) No Kode

Perusahaan

Tahun (%) Rata-rata DPR 2011-2014 (%) 2011 2012 2013 2014

1 AALI 65,14 44,75 45,02 45,02 49,98

2 ADRO 47,07 18,33 32,44 18,15 28,99

3 AKRA 37,50 38,84 69,13 38,62 46,02

4 ASII 45,10 45,00 45,00 45,57 45,17

5 CPIN 29,17 28,05 29,87 16,82 25,98

6 INDF 50,00 49,87 49,82 58,05 51,93

7 INTP 29,99 34,80 66,13 94,29 56,30

8 ITMG 56,24 39,47 42,50 81,62 54,96

9 KLBF 60,13 51,35 41,46 43,18 49,03

10 LSIP 40,16 40,24 40,71 38,97 40,02

11 PTBA 52,28 57,05 56,20 39,14 51,17

12 SMGR 49,98 45,04 45,02 40,06 45,03

13 UNTR 49,49 53,58 53,24 65,07 55,34

14 UNVR 100,00 100,00 100,00 53,61 88,40

Maximum (%) 100,00 100,00 100,00 94,29 98,57

Minimum (%) 29,17 18,33 29,87 16,82 23,55

Mean (%) 50,87 46,17 51,18 48,44 49,17

Std.Dev (%) 17,51 18,57 17,89 21,31 18,82

Observations 14 14 14 14 14

Sumber: Hasil Penelitian (2016)

Berdasarkan Tabel 4.1 deskriptif variabel Dividend Payout Ratio (DPR)

terlihat bahwa pada tahun 2011 Dividend Payout Ratio tertinggi sebesar 100%

pada PT. Unilever Indonesia, Tbk (UNVR), kedua tertinggi pada PT. Astra Agro

Lestari, Tbk (AALI) sebesar 65,14% dan ketiga tertinggi pada PT. Kalbe Farma,

Tbk (KLBF) sebesar 60,13%. Sedangkan, di urutan 3 terendah masing-masing

pada PT. AKR Korporindo, Tbk (AKRA) sebesar 37,50%, PT. Indocement

Tunggal Prakasa, Tbk (INTP) sebesar 29,99 dan pada PT. Charoen Phokpand,

Pada PT. Unilever Indonesia, Tbk (UNVR) memiliki nilai DPR tertinggi

hal ini disebabkan nilai laba per lembar saham yang dimiliki pada tahun 2011

sama besarnya dengan dividen perusahaan. Pada PT. Charoen Phokpand, Tbk

(CPIN) merupakan DPR terendah ditahun 2011 pada saham Jakarta Islamic Index

(JII) disebabkan besarnya dividen yang dimiliki perusahaan ini paling kecil

dibanding dengan besarnya dividen yang miliki perusahaan lainnya yang

tergabung dalam saham Jakarta Islamic Index (JII), dan nilai tersebut lebih kecil

dibanding nilai laba perlembar saham perusahaan.

Pada tahun 2012 Dividend Payout Ratio tertinggi sebesar 100% pada PT.

Unilever Indonesia, Tbk (UNVR), kedua tertinggi pada PT. Perusahaan Tambang

Batubara Bukit Asam (Persero), Tbk (PTBA) sebesar 57,05% dan ketiga tertinggi

pada PT. United Tractor, Tbk (UNTR) sebesar 53,58%. Sedangkan di urutan 3

terendah masing-masing pada PT. Indocement Tunggal Prakasa, Tbk (INTP)

sebesar 34,80%, PT. Charoen Phokpand, Tbk (CPIN) sebesar 28,05 dan pada PT.

Adaro Energy, Tbk (ADRO) sebesar 18,33%. Nilai rata-rata (mean) sebesar

46,17% dan Standar Deviasi sebesar 18,57%.

Pada PT. Unilever Indonesia, Tbk (UNVR) kembali memiliki nilai DPR

yang tertinggi ditahun 2012. Perusahaan ini membagikan seluruh dividennya

kepada pemegang saham selama tiga tahun (2011-2013) secara berturut-turut.

Sedangkan PT. Adaro Energy, Tbk (ADRO) memiliki nilai DPR terendah

dikarenakan adanya penurunan profitabilitas dan pertumbuhan perusahaan dari

tahun sebelumnya, sehingga perusahaan membagikan dividennya dalam jumlah

Pada tahun 2013 Dividend Payout Ratio tertinggi sebesar 100% masih

diraih oleh PT. Unilever Indonesia, Tbk kedua tertinggi pada PT. AKR

Korporindo, Tbk (AKRA) sebesar 69,13% dan ketiga tertinggi pada PT.

Indocement Tunggal Prakasa, Tbk (INTP) sebesar 66,13% sedangkan di urutan 3

terendah masing-masing pada PT. PP. London Sumatera Plantation, Tbk (LSIP)

sebesar 40,71%, PT. Adaro Energy, Tbk (ADRO) sebesar 28,05 dan pada PT.

Charoen Phokpand, Tbk (CPIN) sebesar 29,87%. Nilai rata-rata (mean) sebesar

51,18% dan Standar Deviasi sebesar 17,89%. Nilai DPR terendah pada tahun

2013 kembali dimiliki oleh PT. Charoen Phokpand, Tbk (CPIN). Hal ini

disebabkan profitabilitas perusahaan ditahun ini menurun sehingga perbedaan

besarnya dividen yaitu Rp. 46,- dengan laba perlembar saham perusahaan yaitu

Rp. 154,- menyebabkan besarnya nilai DPR perusahaan merupakan yang terendah

dibanding lainnya.

Pada tahun 2014 Dividend Payout Ratio tertinggi sebesar 94,29% diraih

oleh PT. Indocement Tunggal Prakasa, Tbk (INTP), kedua tertinggi pada PT.

Indo Tambang Raya Megah, Tbk (ITMG) sebesar 81,62% dan ketiga tertinggi

pada PT. United Tractor, Tbk (UNTR) sebesar 65,07%. Sedangkan di urutan 3

terendah masing-masing pada PT. AKR Korporindo, Tbk (AKRA) sebesar

38,62%, PT. Adaro Energy, Tbk (ADRO) sebesar 18,15 dan pada PT. Charoen

Phokpand, Tbk (CPIN) sebesar 16,82%. Nilai rata-rata (mean) sebesar 48,44,18%

dan Standar Deviasi sebesar 21,31%.

Pada PT. Indocement Tunggal Prakasa, Tbk (INTP) memiliki nilai DPR

dividen selama periode tersebut secara berturut-turut.Pada PT. Charoen

Phokpand, Tbk (CPIN) masih menduduki nilai DPR yang terendah dari

perusahaan yang tergabung di Jakarta Islamic Index.

2. Debt to Equity Ratio (DER)

Tabel 4.2

Analisis Deskriptif Variabel Debt to Equity Ratio (DER) No Kode

Perusahaan

Tahun (%) Rata-rata DPR 2011-2014 (%) 2011 2012 2013 2014

1 AALI 21,10 32,61 45,73 64,71 41,04

2 ADRO 131,71 123,44 109,51 106,70 117,84

3 AKRA 132,42 180,01 172,85 73,56 139,71

4 ASII 103,49 102,95 101,52 100,52 102,12

5 CPIN 42,96 51,03 58,00 84,18 59,04

6 INDF 69,52 73,96 103,51 94,00 85,25

7 INTP 15,36 17,18 15,80 89,42 34,44

8 ITMG 46,05 48,76 44,43 94,43 58,42

9 KLBF 26,99 27,76 33,12 97,23 46,27

10 LSIP 16,31 20,26 20,58 80,52 34,42

11 PTBA 40,93 49,66 54,63 82,42 56,91

12 SMGR 34,53 46,32 41,23 74,54 49,15

13 UNTR 68,85 55,73 60,91 123,55 77,26

14 UNVR 184,77 202,01 213,73 91,47 173,00

Maximum (%) 184,77 202,01 213,73 200,87 200,35

Minimum (%) 15,36 17,18 15,80 16,54 16,22

Mean (%) 66,79 73,69 76,82 77,62 73,73

Std.Dev (%) 52,16 58,00 57,87 51,79 54,95

Observations 14 14 14 14 14

Sumber: Hasil Penelitian (2016)

Berdasarkan Tabel 4.2 deskriptif statistik variabel Debt to Equity Ratio

(DER) terlihat bahwa pada tahun 2011 Debt to Equity Ratio (DER) tertinggi

sebesar 184,77% pada PT. Unilever Indonesia, Tbk (UNVR), kedua tertinggi pada

PT. AKR Korporindo, Tbk (AKRA) sebesar 132,42% dan ketiga tertinggi pada

PT. Adaro Energy, Tbk (ADRO) sebesar 131,71%. Sedangkan di urutan 3

21,10%, PT. PP. London Sumatera Plantation, Tbk (LSIP) sebesar 16,31 dan

pada PT. Indocement Tunggal Prakasa, Tbk (INTP) sebesar 15,36%. Nilai

rata-rata (mean) sebesar 66,79% dan Standar Deviasi sebesar 52,16%.

Pada tahun 2012 Debt to Equity Ratio (DER) tertinggi sebesar 202,01%

pada PT. Unilever Indonesia, Tbk (UNVR) kedua tertinggi pada PT. AKR

Korporindo, Tbk (AKRA) sebesar 180,01% dan ketiga tertinggi pada PT. Adaro

Energy, Tbk (ADRO) sebesar 123,44% sedangkan di urutan 3 terendah

masing-masing pada PT. Kalbe Farma, Tbk (KLBF) sebesar 27,76%, PT. PP. London

Sumatera Plantation, Tbk (LSIP) sebesar 20,26 dan pada PT. Indocement

Tunggal Prakasa, Tbk (INTP) sebesar 17,18%. Nilai rata-rata (mean) sebesar

73,69% dan Standar Deviasi sebesar 58,00%.

Pada tahun 2013 Debt to Equity Ratio (DER) tertinggi sebesar 213,73%

pada PT. Unilever Indonesia, Tbk (UNVR) kedua tertinggi pada PT. AKR

Korporindo, Tbk (AKRA) sebesar 172,85% dan ketiga tertinggi pada PT. Adaro

Energy, Tbk (ADRO) sebesar 109,51% sedangkan di urutan 3 terendah

masing-masing pada PT. Kalbe Farma, Tbk (KLBF) sebesar 33,12%, PT. PP. London

Sumatera Plantation, Tbk (LSIP) sebesar 20,58 dan pada PT. Indocement

Tunggal Prakasa, Tbk (INTP) sebesar 15,80%. Nilai rata-rata (mean) sebesar

76,82% dan Standar Deviasi sebesar 57,87%.

Pada tahun 2014 Debt to Equity Ratio (DER) tertinggi sebesar 200,87%

pada PT. Unilever Indonesia, Tbk (UNVR) kedua tertinggi pada PT. AKR

Korporindo, Tbk (AKRA) sebesar 147,92% dan ketiga tertinggi pada PT.

PT. PP. London Sumatera Plantation, Tbk (LSIP) sebesar 24,42 dan pada PT.

Indocement Tunggal Prakasa, Tbk (INTP) sebesar 16,54%. Nilai rata-rata (mean)

sebesar 77,62% dan Standar Deviasi sebesar 51,79%.

PT. Unilever Indonesia, Tbk (UNVR) memiliki DER tertinggi, hal ini

disebabkan adanya total hutang yang sangat tinggi dibanding modal (ekuitas)

perusahaan dan peningkatan hutang selama tahun 2011-2014 berturut-turut

sehingga perusahaan ini memiliki nilai DER tertinggi selama peride tersebut.

Sedangkan, PT. Indocement Tunggal Prakasa, Tbk (INTP) memiliki DER

terendah, hal ini disebabkan adanya total hutang yang sangat rendah dibanding

modal (ekuitas) perusahaan, walaupun terjadi peningkatan hutang dan ekuitas

selama 2011-2014 PT. Indocement Tunggal Prakasa, Tbk (INTP) selalu berupaya

total hutang perusahaan tetap lebih kecil dibanding ekuitas perusahaan selama

periode tersebut.

[image:43.595.119.511.475.746.2]3. Harga Saham

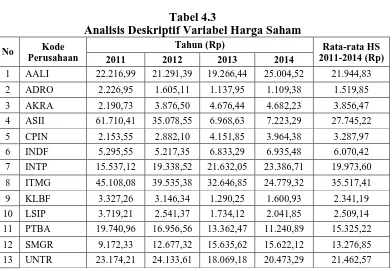

Tabel 4.3

Analisis Deskriptif Variabel Harga Saham No Kode

Perusahaan

Tahun (Rp) Rata-rata HS 2011-2014 (Rp) 2011 2012 2013 2014

1 AALI 22.216,99 21.291,39 19.266,44 25.004,52 21.944,83

2 ADRO 2.226,95 1.605,11 1.137,95 1.109,38 1.519,85

3 AKRA 2.190,73 3.876,50 4.676,44 4.682,23 3.856,47

4 ASII 61.710,41 35.078,55 6.968,63 7.223,29 27.745,22

5 CPIN 2.153,55 2.882,10 4.151,85 3.964,38 3.287,97

6 INDF 5.295,55 5.217,35 6.833,29 6.935,48 6.070,42

7 INTP 15.537,12 19.338,52 21.632,05 23.386,71 19.973,60

8 ITMG 45.108,08 39.535,38 32.646,85 24.779,32 35.517,41

9 KLBF 3.327,26 3.146,34 1.290,25 1.600,93 2.341,19

10 LSIP 3.719,21 2.541,37 1.734,12 2.041,85 2.509,14

11 PTBA 19.740,96 16.956,56 13.362,47 11.240,89 15.325,22

12 SMGR 9.172,33 12.677,32 15.635,62 15.622,12 13.276,85

14 UNVR 30.121,23 22.747,27 27.306,16 30.121,23 27.573,97

Maximum (Rp) 61.710,41 39.535,38 32.646,85 30.121,23 41003,47

Minimum (Rp) 2.153,55 1.605,11 1.137,95 1.109,38 1501,50

Mean (Rp) 17.549,61 15.073,38 12.479,38 12.727,54 14457,48

Std.Dev (Rp) 18.084,37 12.580,67 10.228,73 10.232,10 12781,47

Observations 14 14 14 14 14

Sumber: Hasil Penelitian (2016)

Berdasarkan Tabel 4.2 deskriptif statistik variabel Harga Saham terlihat

bahwa pada tahun 2011 rata-rata Harga Saham tertinggi sebesar Rp.61.710,41

pada PT. Astra International, Tbk (ASII) kedua tertinggi pada PT. Indo Tambang

Raya Megah, Tbk (ITMG) sebesar Rp. 45.108,08, dan ketiga tertinggi pada PT.

Unilever Indonesia, Tbk (UNVR) sebesar Rp. 30.121,23 sedangkan di urutan 3

terendah masing-masing pada PT. Adaro Energy, Tbk (ADRO) sebesar

Rp.2.226,95, PT. AKR Korporindo, Tbk (AKRA) sebesar Rp.2.190,73 dan pada

PT. Charoen Phokpand, Tbk (CPIN) sebesar Rp.2.153,55 Nilai rata-rata (mean)

sebesar Rp. 17.549,61 dan Standar Deviasi sebesar Rp.18.084,37.

Harga saham tertinggi di tahun 2011 dicapai oleh PT. Astra International,

Tbk (ASII) hal ini didorong oleh tingginya laba perusahaan dengan nilai ROA

sebesar 13,73% merupakan yang tertinggi dalam lima tahun terakhir. Hal ini

menyebabkan permintaan terhadap saham perusahaan mengalami peningkatan

dari tahun sebelumnya sehingga harga saham PT. Astra International, Tbk (ASII)

merupakan yang tertinggi dibanding perusahaan lainnya di JII tahun 2011. Harga

saham terendah dicapai PT. Charoen Phokpand, Tbk (CPIN). Hal ini disebabkan

oleh terjadinya penurunan laba bersih perusahaan secara berturut-turut sepanjang

tahun 2011-2014 sehingga secara umum, kinerja perusahaan menurun terutama

untuk berinvestasi yang akhirnya berdampak pada rendahnya harga saham

perusahaan.

Pada tahun 2012 rata-rata Harga Saham tertinggi sebesar Rp.39.535,38

pada PT. Indo Tambang Raya Megah, Tbk (ITMG) kedua tertinggi pada PT.

Astra International, Tbk (ASII) sebesar Rp. 35.078,55, dan ketiga tertinggi pada

PT. United Tractor, Tbk (UNTR) sebesar Rp. 24.133,61 sedangkan di urutan 3

terendah masing-masing pada PT. Charoen Phokpand, Tbk (CPIN) sebesar

Rp.2.882,10, PT. PP. London Sumatera Plantation, Tbk (LSIP) sebesar

Rp.2.541,37 dan pada PT. Adaro Energy, Tbk (ADRO) sebesar Rp.1.605,11 Nilai

rata-rata (mean) sebesar Rp. 10.228,67 dan Standar Deviasi sebesar Rp.12.580,67.

Pada tahun 2013 rata-rata Harga Saham tertinggi sebesar Rp.32.646,85

pada PT. Indo Tambang Raya Megah, Tbk (ITMG) kedua tertinggi pada PT.

Unilever Indonesia, Tbk (UNVR) sebesar Rp. 27.306,16, dan ketiga tertinggi pada

PT. Indocement Tunggal Prakasa, Tbk (INTP) sebesar Rp. 21.632,05 sedangkan

di urutan 3 terendah masing-masing pada PT. PP. London Sumatera Plantation,

Tbk (LSIP) sebesar Rp.1.734,12, PT. Kalbe Farma, Tbk (KLBF) sebesar

Rp.1.290,25, dan pada PT. Adaro Energy, Tbk (ADRO) sebesar Rp.1.137,95

Nilai rata-rata (mean) sebesar Rp. 12.479,38 dan Standar Deviasi sebesar

Rp.10.228,73.

Harga saham tertinggi ditahun 2012 dan 2013 dicapai PT. Indo Tambang

Raya Megah, Tbk (ITMG). Tingginya harga saham didorong oleh meningkatnya

jumlah dividen serta rasio leverage yang stabil selama periode 2011-2014.

Kondisi ini menyebabkan perusahaan lebih dipercaya investor karena dengan

dinilai dapat meminimalisir risiko investasi sehingga harga saham perusahaan

merupakan yang tertinggi ditahun 2012. Harga saham terendah berturut-turut

tahun 2012-2014 dicapai oleh PT. Adaro Energy, Tbk (ADRO). Rendahnya harga

saham perusahaan disebabkan oleh menurunnya jumlah dividen secara signifikan

pada periode 2011-2014 serta tingginya rasio leverage khususnya DER pada

beberapa tahun berada di atas 100%. Kondisi ini menyebabkan permintaan

terhadap saham perusahaan menurun sehingga harga saham perusahaan menjadi

rendah.

Pada tahun 2014 rata-rata Harga Saham tertinggi sebesar Rp.30.121,23

pada PT. Unilever Indonesia, Tbk (UNVR) kedua tertinggi pada PT. Astra Agro

Lestari, Tbk (AALI) sebesar Rp. 25.004,52, dan ketiga tertinggi pada PT. Indo

Tambang Raya Megah, Tbk (ITMG) sebesar Rp. 24.779,32 sedangkan di urutan

3 terendah masing-masing pada PT. PP. London Sumatera Plantation, Tbk (LSIP)

sebesar Rp.2.041,85, PT. Kalbe Farma, Tbk (KLBF) sebesar Rp.1.600,93, dan

pada PT. Adaro Energy, Tbk (ADRO) sebesar Rp.1.109,38 Nilai rata-rata (mean)

sebesar Rp. 12.727,54 dan Standar Deviasi sebesar Rp.10.232,10.

Harga saham tertinggi di tahun 2014 dicapai oleh PT. Unilever Indonesia,

Tbk (UNVR). Hal ini karena meningkatnya laba bersih perusahaan berturut-turut

dari tahun 2011-2014 ditahun 2014 merupakan peningkatan laba yang tertinggi

serta pembayaran dividen perusahaan yang tinggi pada beberapa tahun

sebelumnya bahkan mencapai 100%. Hal ini menjadi daya tarik bagi investor

untuk membeli saham perusahaan yang dinilai memiliki tingkat return yang

4. Beta Saham

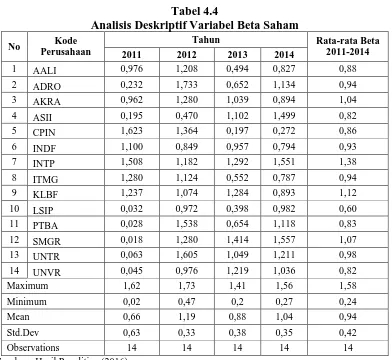

Tabel 4.4

Analisis Deskriptif Variabel Beta Saham No Kode

Perusahaan

Tahun Rata-rata Beta 2011-2014 2011 2012 2013 2014

1 AALI 0,976 1,208 0,494 0,827 0,88

2 ADRO 0,232 1,733 0,652 1,134 0,94

3 AKRA 0,962 1,280 1,039 0,894 1,04

4 ASII 0,195 0,470 1,102 1,499 0,82

5 CPIN 1,623 1,364 0,197 0,272 0,86

6 INDF 1,100 0,849 0,957 0,794 0,93

7 INTP 1,508 1,182 1,292 1,551 1,38

8 ITMG 1,280 1,124 0,552 0,787 0,94

9 KLBF 1,237 1,074 1,284 0,893 1,12

10 LSIP 0,032 0,972 0,398 0,982 0,60

11 PTBA 0,028 1,538 0,654 1,118 0,83

12 SMGR 0,018 1,280 1,414 1,557 1,07

13 UNTR 0,063 1,605 1,049 1,211 0,98

14 UNVR 0,045 0,976 1,219 1,036 0,82

Maximum 1,62 1,73 1,41 1,56 1,58

Minimum 0,02 0,47 0,2 0,27 0,24

Mean 0,66 1,19 0,88 1,04 0,94

Std.Dev 0,63 0,33 0,38 0,35 0,42

Observations 14 14 14 14 14

Sumber: Hasil Penelitian (2016)

Berdasarkan Tabel 4.4 deskriptif statistik variabel Beta Saham terlihat

bahwa pada tahun 2011 Beta Saham tertinggi sebesar 1,62% pada PT. Charoen

Phokpand, Tbk (CPIN) kedua tertinggi pada PT. Indocement Tunggal Prakasa,

Tbk (INTP) sebesar 1,51%, dan ketiga tertinggi pada PT. Indo Tambang Raya

Megah, Tbk (ITMG) sebesar 1,28% sedangkan di urutan 3 terendah

masing-masing pada PT. PP. London Sumatera Plantation, Tbk (LSIP) sebesar 0,03%, PT.

Perusahaan Tambang Batubara Bukit Asam (Persero), Tbk (PTBA) sebesar 0,03%

dan pada PT. Semen Indonesia (Persero), Tbk (SMGR) sebesar 0,02% Nilai

Beta tertinggi dicapai oleh PT. Charoen Phokpand, Tbk (CPIN) di tahun

2011 hal ini karena tingginya flutuktuasi harga saham perusahaan selama periode

2011-2014. Perubahan yang terjadi pada return saham perusahaan lebih besar

dibanding perubahan yang terjadi pada return saham pasar sehingga beta saham

perusahaan meningkat dan saham perusahaan tergolong saham agresif. Beta

saham terendah pada PT. Semen Indonesia (Persero), Tbk (SMGR) hal ini karena

fluktuasi harga saham yang tidak begitu tinggi, rasio leverage dan profitabilitas

yang relatif meningkat serta kebijakan pembayaran dividen yang stabil

menyebabkan risiko saham perusahaan rendah.

Pada tahun 2012 Beta Saham tertinggi sebesar 1,73% pada PT. Adaro

Energy, Tbk (ADRO) kedua tertinggi pada PT. United Tractor, Tbk (UNTR)

sebesar 1,61%, dan ketiga tertinggi pada PT. Perusahaan Tambang Batubara Bukit

Asam (Persero), Tbk (PTBA) sebesar 1,54% sedangkan di urutan 3 terendah

masing-masing pada PT. PP. London Suma