1

PENDAHULUAN

1.1 LatarBelakangKerjaPraktek

Pembangunan adalah salah satu upaya yang dilakukan oleh pemerintah dengan salah satu tujuannya yaitu meningkatkan kesejahteraan rakyat. Untuk mewujudkan tujuan tersebut diperlukan adanya pembiayaan pembangunan. Pembangunan dapat dilaksanakan dengan lancer apabila ada sumber dana yang mendukung. Menurut Anggaran Pendapatan dan Belanja Negara (APBN) sumber pendapatan terbesar di dapat dari sector perpajakan, maka tidak dapat dipungkiri lagi bahwa pajak telah memberikan kontribusi terbesar dalam penerimaan negara.

Salah satu kepatuhan wajib pajak dapat diidentifikasi dengan menunjukan kepatuhannya untuk menyetorkan kembali Surat Pemberitahuan (SPT). Dimana SPT merupakan surat yang dapat digunakan oleh Wajib Pajak untuk melaporkan penghitungan dan atau pembayaran pajak, objek pajak, bukan objek pajak, harta dan kewajiban, sesuai dengan ketentuan peraturan perundang-undangan perpajakan, dimana fungsi dari SPT yaitu digunakan sebagai sarana wajib pajak untuk melaporkan dan mempertanggung jawabkan perhitungan jumlah pajak yang sebenarnya terutang. Salah satu jenis SPT yaitu SPT PPh Badan. Surat Pemberitahuan (SPT) PPh Badan pada prinsipnya ada dua yaitu SPT masa dan SPT Tahunan. Dimana SPT masa (PPh Pasal 25) hanyalah berbentuk SSP yang dipersamakan sebagai SPT. Yang wajib mengisi dan meyampaikan SPT Tahunan PPh WP Badan bentuk umum (formulir 1771) adalah WP Badan yang meliputi PT, CV, perseroan lainnya, BUMN, koperasi, yayasan, dll.

bulan ketiga setelah tahun pajak berakhir dan sebelum Surat Pemberitahuan Tahunan disampaikan.

Kewajiban perpajakan yang dilakukan Wajib Pajak akan dikembangkan menuju kearah pelaporan secara elektronik yang dikenal dengan e-SPT. Data untuk e-SPT ditransfer kedalam Sistem Informasi Direktorat Jenderal Pajak (SI DJP), e-SPT Masa PPh adalah SPT Masa PPh dalam bentuk program aplikasi yang merupakan fasilitas dari Direktorat Jenderal Pajak kepada Wajib Pajak yang digunakan untuk merekam, memelihara data dan mencetak SPT Masa PPh beserta lampirannya dan dapat dilaporkan melalui media elektronik ke Kantor Pelayanan Pajak.

Salah satu Kantor Pelayanan Pajak yang menggunakan Sistem Informasi Direktorat Jenderal Pajak (SI DJP) dalam mengaplikasikan administrasi perpajakannya yaitu Kantor PelayananPajak Pratama Bandung Karees

Kantor Pelayanan Pajak Pratama Bandung Karees merupakan salah satu unit instansi vertical Departemen Keuangan yang berada dibawah dan bertanggung jawab langsung kepada Kepala Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat I. Seksi Pengolahan Data dan Informasi merupakan salah satu seksi yang terdapat pada Kantor Pelayanan Pajak Bandung Karees dan mempunyai tugas membantu tugas Kepala Kantor dalam mengkoordinasikan pengumpulan, pengolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakan, urusan tata usaha penerimaan perpajakan, pengalokasian dan penatausahaan bagi hasil Pajak Bumi dan Bangunan dan Bea Perolehan Hak atas Tanah dan Bangunan, pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT dan e-Filling dan penyiapan laporan kinerja

Berdasarkan uraian diatas maka penulis tertarik untuk menyusun laporan mengenai proses perekaman SPT PPh Badan yang dilakukan oleh Kantor Pelayanan Pajak Pratama dengan judul“Tinjauan terhadap Pengujian Teknis Perhitungan dan Pelaporan SPT PPh Badan Kurang Bayar dengan

menggunakan aplikasi SI DJP pada KPP Pratama Bandung Karees Seksi

1.2 Tujuan Kerja Praktek

Adapun tujuan yang akan dicapai oleh penulis dalam penelitian ini adalah: 1. Untuk mengetahui pengujian teknis perhitungan SPT PPh Badan

Kurang Bayar dengan menggunakan aplikasi SI DJP.

2. Untuk mengetahui pengujian teknis pelaporan SPT PPh Badan Kurang Bayar dengan menggunakan aplikasi SI DJP.

1.3 Kegunaan Kerja Praktek

Informasi-informasi yang berhasil dikumpulkan selama penelitian ini baik yang diperoleh dari perusahaan yang diteliti maupun literatur, diharapkan akan memberi manfaat bagi penulis, bagi instansi serta bagi pihak lain.

1. Bagi Penulis

Penelitian ini dapat digunakan sebagai bahan masukan dan perbandingan yang dapat menambah wawasan dan ilmu pengetahuan penulis dalam mengetahui pengujian teknis perhitungan dan pelaporan SPT PPh Badan Kurang Bayar dengan menggunakan aplikasi SI DJP. Selain itu, dapat menambah pengalaman bagi penulis dalam mengaplikasikan pengetahuan dan keterampilan yang sudah diperoleh dibangku kuliah.

2. Bagi Instansi

3. Bagi pihak lainnya

Dapat menjadi tambahan referensi dan informasi mengenai prosedur perekaman SPT PPh Badan serta menambah pengetahuan rekan mahasiswa lain yang kelak akan membutuhkannya.

1.4 Metode Kerja Praktek

Dalam penyusunan laporan kerja praktek ini penulis menggunakan metode Block Release, yaitu suatu penelitian yang dilaksanakan dalam suatu periode selama satu periode tertentu. Penyusunan laporan Kuliah Kerja Praktek ini tentunya memerlukan pengumpulan data dan penulis menyusun laporan kerja praktek dimulai dari tanggal 26 juli 2010 sampai dengan 27 agustus 2010. Adapun teknik pengumpulan data yang dilakukan adalah sebagai berikut :

a) Penelitian Lapangan ( Field research )

Yaitu penelitian yang dilakukan penulis dengan cara peninjauan secara langsung pada instansi yang dijadikan objek penelitian untuk mendapatkan data. Data ini dapat diperoleh dengan cara:

1. Pengamatan ( Observaion)

2. Wawancara (Interview)

Wawancara (Interview) adalah salah satu teknik pengumpulan data yang pelaksanaanya dapat dilakukan secara langsung berhadapan (Tanya jawab) dengan yang diwawancara, Penulis memperoleh data dengan mewawancarai pegawai bagian seksi pengolahan data dan informasi di Kantor PelayananPajak.

b) Penelitian Kepustakaan (library research)

Yaitu suatu kegiatan pengumpulan data yang dilakukan dengan cara mempelajari, meneliti dan menelaah berbagai macam bahan bacaan yang ada di perpustakaan baik buku-buku, catatan kuliah dan literatur lain yang ditulis dan disusun oleh beberapa penulis yang berkaitan dengan masalah yang dibahas. Juga catatan-catatan pribadi penulis yang pernah didapat selama mengikuti perkuliahaan.

1.5 Lokasi dan Waktu Kerja Praktek

Adapun lokasi untuk melakukan kerja praktek ini adalah Kantor Pelayanan Pajak Pratama Bandung Karees yang beralamat di Jl. Ibrahim Adjie No.372 (Kiaracondong) Bandung 40275. Telepon ( 022 ) 7333180 dan Faksimile (022)7337015.

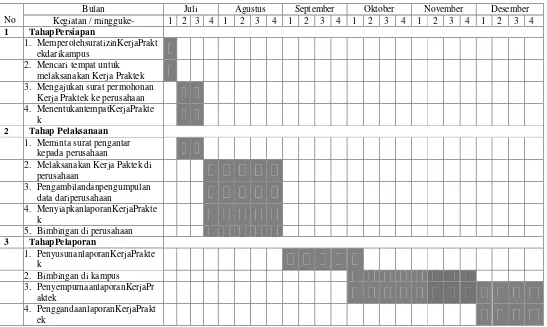

Tabel 1.1

JadwalPelaksanaanKerjaPraktek

No

Bulan Juli Agustus September Oktober November Desember

Kegiatan / mingguke- 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

9

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Perusahaan

2.1.1 Gambaran Umum Perusahaan

Pada dasarnya Kantor Pelayanan Pajak Pratama Bandung Karees adalah unsur pelaksana Direktorat Jenderal Pajak yang berfungsi untuk melaksanakan kegiatan operasional pelayanan perpajakan di bidang pajak penghasilan, pajak Pertambahan Nilai, pajak Penjualan atas Barang mewah, dan Pajak tidak langsung lainnya. Umumnya dalam daerah wewenangnya berdasarkan kebijakan teknis yang telah ditetapkan oleh Direktorat Jenderal Pajak.

Aspek-aspek yang dijalankan oleh Kantor Pelayanan Pajak Pratama Bandung Karees adalah:

1. Kegiatan penatusahaan, penerimaan penagihan, penyelesaian keberatan dan restitusi keberatan Pajak Penghasilan, pajak Pertambahan Nilai dan pajak tidak langsung lainnya.

2. Kegiatan pemeriksaan dan penerapan sanksi perpajakan

3. Kegiatan Pengumpulan dan pengolahan data serta penyajian informasi perpajakan, menyelenggarakan potensi pajak serta ekstensifikasi pajak. 4. Kegiatan penatausahaan dan pengecekan surat pajak tahunan atau surat Pajak

Masa berdasarkan Wajib Pajak.

2.1.2 Sejarah KPP Pratama Bandung Karees

Sejak jaman penjajahan Belanda, pemungutan pajak telah dijalankan oleh suatu badan yang bernama “DE INSPENCTIE VAN FINANTIEN” yaitu suatu badan yang mengurus soal pemungutan pajak dari rakyat berdasarkan Undang-undang Kolonial Belanda.

Setelah Belanda menyerah kepada Jepang pada tanggal 9 Maret 1942, maka terjadilah perpindahan kekuasaan dan “DE INSPENCTIE VAN FINANTIEN” diganti oleh suatu badan yang disebut “ZAIMUBA” yaitu suatu badan dibawah pengawasan pemerintah Jepang yang mengurus masalah keuangan.

Pada saat Jepang menyerah kepada sekutu, maka terjadilah kekosongan kekuasaan dan pada waktu itu bangsa Indonesia memproklamasikan kemerdekaan tanggal 17 Agustus 1945. Setelah bangsa Indonesia merdeka dan menyatakan diri sebagai negara yang berdaulat dan berdiri sendiri, maka “ZAIMUBA” diganti menjadi Badan Inspeksi Keuangan. Pada saat itu Badan Inspeksi Keuangan Bandung meliputi daerah Swatantra Kotapraja Bandung. Kabupaten Bandung, Kabupaten Bekasi, Kabupaten Karawang, Kabupaten Purwakarta, Kabupaten Subang, Kabupaten Garut, Kabupaten Tasikmalaya, Kabupaten Ciamis dan Kabupaten Banjar.

Indonesia pada waktu itu berada di Yogyakarta disebut Belanda. Kemudian masalah pengelolaan keuangan pajak dibagi menjadi dua aliran, yaitu:

1. Aliran Cooperative, yaitu yang bekerjasama dengan pihak Belanda (Badan Inspeksi Keuangan yang beraliran ini berkedudukan tetap di Bandung). 2. Aliran non Cooperative, yaitu aliran yang tidak memihak atau tidak

bekerjasama dengan Belanda (Badan Inspeksi Keuangan Bandung yang beraliran berkedudukan di Tasikmalaya).

Setelah Belanda mengakui kedaulatan Republik Indonesia, Kantor Inspeksi Keuangan yang berbeda aliran itu, yaitu yang berkedudukan di Tasikmalaya bergabung kembali dengan Inspeksi Keuangan Belanda Bandung yang pada waktu itu beralamat di Jalan Raya Barat (sekarang di Jl. Asia Afrika sebelah timur Hotel Savoy Homann). Dengan berkembangnya jaman dan bertambahnya penduduk serta berkembangnya tingkat ekonomi masyarakat, Inspeksi Keuangan diubah menjadi Inspeksi Pajak, begitu pula Inspeksi Keuangan diubah namanya dan dipecah menjadi dua wilayah yang terdiri dari:

1. Inspeksi Paja Bandung dengan daerah wewenangnya meliputi daerah Swantaka Tk. II Kotapraja Bandung, dan Kabupaten Bandung, Kabupaten Garut, Kabupaten Tasikmalaya, dan Kabupaten Ciamis yang berkedudukan di Jl. Asia Afrika No. 114 Bandung.

Pada Tahun 1967 Inspeksi Pajak Bandung dipecah lagi menjadi Inspeksi Pajak Bandung meliputi Kotapraja Bandung, Kabupaten Bandung, dan Kabupaten sumedang. Kemudian Inspeksi Pajak Tasikmalaya meliputi Kabupaten Garut, Kabupaten Tasikmalaya, Kabupaten Ciamis dan Banjar serta berkedudukan di Tasikamalaya.

Dengan berkembangnya penduduk dan pembangunan di berbagai sektor khususnya di Kotamadya Bandung Inspeksi Pajak Bandung dibagi lagi menjadi dua wilayah, yaitu:

1. Inspeksi Pajak Bandung Timur meliputi Kotamadya Bandung sebelah timur yang terbelah oleh Jalan Moch Toha, Jalan Otista, Jalan Cicendo, Jalan Cihampelas, bagian selatan. Jalan Cipaganti, Jalan Setiabudi, Jalan Pasteur, bagian timur dan berkantor di Jl. Asia Afrika No. 114 Bandung.

2. Inspeksi Pajak Bandung Barat meliputi Kotamadya Bandung sebelah barat berbatasan dengan Inspeksi Pajak Bandung Timur, Kabupaten Kota Administratif Cimahi dan berkantor pusat di Jalan Soekarno Hatta Bandung.

Dengan diberlakukannya Surat Keputusan Menteri Keuangan Nomor 227/KMK/1989, terhitung mulai tanggal 1 April 1989 seluruh Kantor Inspeksi Pajak namanya diubah menjadi Kantor Kantor Pelayanan Pajak (KPP), dan pada saat itu Kantor Pelayanan Pajak Bandung dibagi lagi menjadi empat wilayah, yaitu pada tanggal 29 Maret 1994 dengan Surat Keputusan Menteri Keuangan No. 94/KMK/.01/1994 terjadi lagi reorganisasi sehingga KPP dipecah menjadi: 1. KPP Cimahi meliputi Kota Administratif Cimahi dan Kabupaten Bandung

2. KPP Bandung Tegallega meliputi daerah pemerintahan wilayah (kewedanan Tegallega) dan berkantor di Jalan Soekarno Hatta Bandung.

3. KPP Bandung Cibeunying meliputi daerah pemerintahan wilayah Cibeunying dan berkantor di Jalan Purnawarman No. 21 Bandung.

4. KPP Bandung Karees meliputi daerah pemerintahan wilayah Karees dan Kabupaten Sumedang.

5. KPP Bandung Bojonegara meliputi pemerintahan wilayah Bojonagara dan berkantor untuk sementara di Jalan Cipaganti Bandung.

Sampai saat ini Kantor Pelayanan Pajak Bandung Karees berkantor di Jalan Ibrahim Adjie (Kiaracondong) Nomor 372 Bandung.

Sejak tahun 1983, Direktorat Jenderal Pajak (DJP) telah berinisiatif melakukan reformasi dibidang administrasi perpajakan untuk meningkatkan kepercayaan wajib pajak melalui pemberian pelayanan yang berkualitas. Hal ini ditandai dengan reformasi di bidang peraturan perundang-undangan dengan menerapkan self assessment system serta perubahan struktur organisasi yang lebih mengutamakan aspek pelayanan kepada wajib pajak, dimulai dengan perubahan Kantor Pelayanan Pajak.

Sebelum tahun 2000 Direktorat Jenderal Pajak telah mencanangkan pelayanan dan pengawasan secara khusus terhadap pemenuhan kewajiban perpajakan bagi 100 pembayar pajak terbesar disetiap Kantor Pelayanan Pajak, dan sejak tahun 2001 Direktorat Jenderal Pajak telah menginstruksikan kepada seluruh jajaran kantor unit vertikal Direktorat Jenderal Pajak untuk menguasai permasalahan wajib pajak yang diadministrasikannya. Program ini dikenal dengan nama Knowing Your Taxpayers yang merupakan salah satu program cetak biru (blue print) DJP.

Dalam rangka mensukseskan program pengawasan 100 wajib pajak terbesar dan Knowing Your Taxpayers, pimpinan DJP menginstruksikan untuk melakukan pelayanan dan pengawasan secara instensif terhadap 100 wajib pajak terbesar di masing-masing Kantor Pelayanan Pajak. Konsep ini merupakan cikal bakal munculnya fungsi Account Representative di Kantor Pelayanan Pajak Pratama.

Untuk memberikan pelayanan dan pengawasan yang lebih baik, Direktorat Jenderal Pajak memerlukan dukungan teknologi informasi yang memadai. Sejalan dengan perkembangan teknologi informasi dan organisasi Direktorat Jenderal Pajak, Sistem Informasi Perpajakan (SIP), yang digunakan sejak tahun 1994 sudah tidak memadai untuk melayani dan mengawasi wajib pajak secara menyeluruh.

Selain itu, masih terdapat kelemahan dalam sistem pelaporan wajib pajak yaitu pelaporan secara manual mengharuskan fiskus untuk melakukan perekaman ulang yang rawan kesalahan serta memerlukan sumber daya yang tidak sedikit. Melalui pengembangan teknologi informasi, Direktorat Jenderal Pajak mengembangkan beberapa program yang bertujuan untuk meningkatkan pelayanan kepada wajib pajak berupa e-SPT dan e-Filling. Dalam sistem pembayaran pajak juga ditemukan beberapa masalah antara lain pemalsuan Surat Setoran Pajak (SSP). Untuk mencegah hal ini, Direktorat Jenderal Pajak mengembangkan system pembayaran secara elektronik yang dikenal dengan system Monitoring Pelaporan Pembayaran Pajak (MP3).

Reformasi di bidang administrasi perpajakan terus berlanjut, dan pada tahun 2001 Direktorat Jenderal Pajak mengusulkan program reformasi yang dapat meningkatkan kepercayaan wajib pajak terhadap sistem perpajakan, yang pada gilirannya dapat lebih menghasilkan penerimaan pajak. Program reformasi dimaksud menjadi landasan bagi program reformasi yang lebih luas di tahun-tahun mendatang.

1. Membentuk Kanwil dan Kantor Pelayanan Pajak wajib pajak besar di dalam organisasi Direktorat Jenderal Pajak untuk mengadministrasikan sejumlah kecil wajib pajak yang secara kolektif memberikan sumbangan penerimaan terbesar.

2. Merancang sistem informasi baru dengan Direktorat Jenderal Anggaran (DJA) untuk memproses konfirmasi pembayaran pajak dan surat pemberitahuan yang memungkinkan Bank untuk menginformasikan pembayaran pajak kepada otoritas Direktorat Jenderal Pajak dalam waktu 24 jam serta mempercepat proses pencatatan penerimaan pembayaran pajak yang dilakukan oleh wajib pajak.

3. Mengembangkan rencana pemeriksaan nasional yang akan menetapkan jumlah dan jenis pemeriksaan yang akan dilakukan dalam berbagai kelompok wajib pajak berdasarkan target pemeriksaan yang mencakup 15% dari jumlah pajak besar dan menengah serta pelaksanaan pemeriksaan berdasarkan kriteria seleksi berlandaskan informasi dari pihak lainnya, misalnya informasi dari Direktorat Jenderal Bea dan Cukai (DJBC). Kegiatan pengembangan pemeriksaan meliputi pembangunan sistem pertukaran informasi secara berkala dan sistematis dengan DJBC secara elektronik agar data PEB, PIB, PPh pasal 22, PPN dan PPn BM, dan informasi lainnya dapat diperoleh DJP dalam waktu singkat dan akurat.

2.2 Struktur Organisasi KPP Pratama Bandung Karees

Organisasi adalah suatu kerangka yang menunjukkan hubungan antara pejabat maupun kegiatan kerja yang satu dengan yang lain, sehingga jelas kedudukan, wewenang, dan tanggung jawab masing-masing bagian dalam suatu kesepakatan untuk mencapai tujuan organisasi secara bersama.

Dengan adanya struktur organisasi maka akan terlihat fungsi-fungsi kerja dan tanggung jawab serta wewenang dalam setiap pembagian kerja tersebut.

Adapun struktur organisasi Kantor Pelayanan Pajak Bandung Karees adalah sebagai berikut:

1. Sub Bagian Umum

2. Seksi Pegolahan Data dan Informasi (PDI) 3. Seksi Pelayanan

4. Seksi Penagihan 5. Seksi Pemeriksaan

6. Seksi Ekstensifikasi Perpajakan 7. Seksi Pengawasan dan Konsultasi I 8. Seksi Pengawasan dan Konsultasi II 9. Seksi Pengawasan dan Konsultasi III 10. Seksi Pengawasan dan Konsultasi IV 11. Kelompok Jabatan Fungsional

Kantor Pelayanan Pajak Pratama Bandung Karees dipimpin oleh seorang Kepala Kantor sedangkan setiap seksi dipimpin oleh Kepala Seksi/Kepala Sub Bagian Umum dan dibantu oleh AR dan Pelaksana. Tugas pokok dan fungsi masing-masing struktur organisasi pada KPP Pratama Bandung Karees adalah sebagai berikut:

1. Sub Bagian Umum

Mengkoordinasikan tugas pelayanan kesekretariatan dengan cara mengatur kegiatan tata usaha dan kepegawaian, keuangan serta rumah tangga dan perlengkapan untuk menunjang kelancaran tugas Kantor Pelayanan Pajak.

2. Seksi Pengolahan Data dan Informasi

Mempunyai tugas melakukan pengumpulan, pencarian, dan pengolahan data serta penyajian informasi perpajakan, perekaman dokumen perpajakan, urusan tata usaha penerimaan perpajakan, pengalokasian Pajak Bumi dan Bangunan dan Bea Perolehan Hak atas Bumi dan Bangunan, pelayanan dukungan teknis komputer, pemantauan aplikasai e-SPT dan e-Filling, pelaksanaan i-SISMIOP dan SIG serta penyiapan laporan kinerja.

3. Seksi Pelayanan

4. Seksi Penagihan

Mempunyai tugas melakukan urusan penatausahaan piutang pajak, penundaan dan angsuran tunggakan pajak, penagihan aktif, usulan penghapusan pitang pajak serta penyimpanan dokumen-dokumen penagihan.

5. Seksi Pemeriksaan

Mempunyai tugas melakukan penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran surat perintah pemeriksaan pajak, serta administrasi pemeriksaan perpajakan lainnya.

6. Seksi Ekstensifikasi Perpajakan

Mempunyai tugas melakukan pengamatan potensi perpajakan, pendataan objek dan subjek pajak, penilaian objek pajak dalam rangka ekstensifikasi.

7. Seksi Pengawasan dan Konsultasi I, II, III dan IV

Mempunyai tugas melakukan pengawasan kepatuhan kewajiban perpajakan wajib pajak, bimbingan/himbauan kepada wajib pajak dan konsultasi teknis perpajakan, penyusunan profil wajib pajak, analisis kinerja wajib pajak, melakukan rekonsiliasi data wajib pajak dalam rangka melakukan intensifikasi, dan melakukan evaluasi hasil banding.

Pada Pelaksanaannya wilayah kerja keempat seksi Pengawasan dan Konsultasi dibagi berdasarkan wilayah tempat wajib pajak.

a. Seksi Pengawasan dan Konsultasi I

Balong Gede, dan Kecamatan Batununggal yang terdiri atas Kelurahan Gumuruh dan Kelurahan Binong.

b. Seksi Pengawasan dan Konsultasi II

Mengawasi seluruh wajib pajak yang berada di wilayah Kecamatan Bandung Kidul yang terdiri atas Kelurahan Wates, Kelurahan Mengger, Kelurahan Kujangsari, Kelurahan Batununggal, dan Kecamatan Batununggal yang terdiri atas Kelurahan Kebon Gedang dan Kelurahan Maleer.

c. Seksi Pengawasan dan Konsultasi III

Mengawasi seluruh wajib pajak yang berada di wilayah Kecamatan Lengkong yang terdiri atas Kelurahan Cijagra, Kelurahan Turangga, Kelurahan Lingkar Selatan, Kelurahan Malabar, Kelurahan Burangrang, Kelurahan Cikawao, Kelurahan Paledang dan Kecamatan Batununggal yang terdiri atas Kelurahan Cibangkong dan Kelurahan Samoja.

d. Seksi Pengawasan dan Konsultasi IV

Mengawasi seluruh wajib pajak yang berada di wilayah Kecamatan Kiaracondong yang terdiri atas Kelurahan Kebon Kangkung, Kelurahan Sukapura, Kelurahan Kebon Jayanti, Kelurahan Babakan Sari, Kelurahan Babakan Surabaya, Kelurahan Cicaheum dan Kecamatan Batununggal yang terdiri atas Kelurahan Kacapiring dan Kelurahan Kebon Waru.

8. Kelompok Jabatan Fungsional

Kelompok jabatan fungsional terdiri dari sejumlah jabatan fungsional yang terbagi dalam berbagai kelompok sesuai dengan bidang keahliannya yang dikoordinasikan oleh pejabat fungsional senior yang ditunjuk Kepala Kantor Wilayah DJP Jabar I atau Kepala KPP Pratama Bandung Karees. Jumlah jabatan fungsional ditentukan berdasarkan kebutuhan dan beban kerja Kantor Pelayanan Pajak Pratama Bandung Karees.

2.3 Uraian Tugas KPP Pratama Bandung Karees

1. Kepala Kantor

Adapun tugas dan tanggung jawab Kepala Kantor Kantor Pelayanan Pajak Pratama adalah sebagai berikut :

Uraian tugas :

a. Mengkoordinasikan penyusunan rencana kerja Kantor Pelayanan Pajak sebagai bahan penyusunan rencana strategi Kantor Wilayah.

b. Mengkoordinasikan penyusunan rencana pengamanan penerimaan pajak berdasarkan potensi pajak, perkembangan kegiatan ekonomi keuangan dan realisasi penerimaan tahun lalu.

c. Mengkoordinasikan pelaksanaan tindak lanjut Nota Kesepahaman (MOU) sesuai arahan Kepala Kantor Wilayah.

d. Mengkoordinasikan rencana pencarian data strategis dan potensial dalam rangka instensifikasi/ekstensifikasi perpajakan.

f. Mengkoordinasikan pengolahan data yang sumber datanya strategis dan potensial dalam rangka intensifikasi/ekstensifikasi perpajakan. g. Mengkoordinasikan pembuatan risalah perincian dasar pengenaan

pemotongan atau pemungutan pajak atas permintaan wajib pajak berdasarkan hasil perhitungan ketetapan pajak.

h. Mengkoordinasikan pengolahan data guna menyajikan informasi perpajakan.

i. Mengkoordinasikan penyusunan monografi perpajakan.

j. Mengkoordinasikan pemantaun pelaporan dan pembayaran masa dan tahunan PPh dan pembayaran masa PPN/PPnBM serta pembayaran PBB dan BPHTB untuk mengetahui tingkat kepatuhan wajib pajak serta mengendalikan pelaksanaan pemeriksaan pajak.

Tanggung jawab:

a. Kebenaran usul, saran, telaahan, dan pemecahan masalah dibidang perpajakan. Keberhasilan realisasi intensifikasi/ekstensifikasi perpajakan. Kebenaran penetapan, pengurangan, dan pembebasan besarnya pajak yang terutang.

b. Usulan perubahan LPP.

c. Kebenaran pembebasan pembayaran pajak.

d. Kebenaran besarnya kelebuhan pembayaran pajak.

e. Pemaksaan dan penyitaan kekayaan wajib pajak yang mempunyai tunggakan.

g. Kebenaran penangguhan pembayaran pajak.

h. Kebenaran penolakan pemberian informasi dan data perpajakan kepada pihak-pihak yang tidak berkepentingan.

i. Kebenaran penelitian salah tulis, salah hitung atas STP dan SKP yang ditetapkan.

j. Penilaian dan penandatanganan DP3 pegawai bawahan. k. Usulan mutasi/promosi kepegawaian.

2. Bagian Umum

Adapun tugas dan tanggung jawab Bagian Umum Kantor Pelayanan Pajak Pratama adalah sebagai berikut:

Uraian tugas :

a. Menyelenggarakan pengurusan surat-surat masuk atau berkas dokumen yang diterima sesuai dengan ketentuan yang berlaku.

b. Menyelenggarakan penyusunan surat keluar agar komunikasi administrasi berjalan dengan lancar.

c. Menyimpan surat dan dokumen untuk memudahkan penemuan kembali surat atau dokumen yang diperlukan.

d. Membuat konsep rencana kerja subbagian umum.

f. Menyiapkan bahan penyusunan konsep usulan kenaikan pangkat pegawai golongan II/d kebawah sesuai dengan ketentuan yang berlaku. g. Membuat konsep surat pemberitahuan kenaikan gaji berkala sesuai

ketentuan yang berlaku.

h. Menyiapkan bahan penyusunan konsep usulan calon peserta diklat. Tanggung Jawab:

a. Kebenaran usul, saran, dan pendapat mengenai pelaksanaan tugas, kelengkapan bahan penyusunan konsep rencana kerja Subbagian umum.

b. Kelengkapan bahan-bahan berkaitan dengan masalah kepegawaian. c. Tertatanya arsip kepegawaian dan berkas kepegawaian.

3. Keuangan

Adapun tugas dan tanggung jawab Keuangan Kantor Pelayanan Pajak Pratama adalah sebagai berikut:

Uraian Tugas:

a. Melaksanakan pengelolaan pembayaran gaji/rapel, gaji/kekurangan gaji, dan atau lembur para pegawai.

b. Mengupdate data daftar gaji berdasarkan mutasi kepegawaian.

c. Membuat konsep Daftar Perencanaan Pembiayaan Kantor Pelayanan Pajak.

d. Menyiapkan surat permintaan pembayaran/SSP sebagai uang persediaan (UP) atau UP tambahan.

Tanggung Jawab:

a. Kebenaran usul, saran, dan pendapat yang diajukan mengenai penerimaan, penyimpanan dan pembayaran gaji/TKPKN.

b. Pengelolaan pembayaran gaji/TKPKN, penandatanganan SSP.

c. Kebenaran pemotongan pembayaran gaji/TKPKN terhadap pegawai di lingkungan Kantor Pelayanan Pajak.

a. Membuat konsep perencanaan dan pengadaan alat perlengkapan kantor/ATK/formulir sesuai dengan batas kewenangannya berdasarkan rencana anggaran dalam DIPA.

b. Melaksanakan penyimpanan dan pendistribusian alat perlengkapan kantor.

c. Mencatat dan memberi kode klasifikasi lokasi inventaris serta menyelenggarakan pembukuan inventaris kantor.

d. Menyusun konsep kompilasi laporan barang inventaris kantor.

Tanggung Jawab:

a. Pelaksanaan penyimpanan dan distribusi alat perlengkapan kantor. b. Kelengkapan sarana rapat dan kebutuhan rapat.

c. Kebenaran penyelenggaraan pembukuan inventaris kantor. d. Kebenaran konsep kompilasi laporan inventaris.

e. Kebenaran konsep penghapusan barang inventaris. 5. Seksi Pelayanan

Adapun tugas dan tanggung jawab Seksi Pelayanan Kantor Pelayanan Pajak Pratama adalah sebagai berikut:

Uraian Tugas:

a. Mengkoordinasikan penyusunan rencana kerja Seksi Pelayanan sebagai bahan penyusunan rencana kerja Kantor Pelayanan Pajak. b. Mengkoordinasikan penerimaan dan penatausahaan surat-surat

permohonan dari wajib pajak dan surat lainnya.

c. Mengkoordinasikan penyiapan pengambilan formulir SPT Tahunan PPh berikut aplikasi elektronik SPT Tahunan PPh oleh wajib pajak dan penatausahaan SPT Tahunan yang telah diterima kembali serta penyediaan SPOP dan SSB dalam rangka pengawasan kepatuhan wajib pajak.

d. Membimbing bawahan pada Seksi Pelayanan untuk meningkatkan motivasi dan prestasi pegawai.

Tanggung Jawab:

a. Kebenaran usul, saran dan pendapat mengenai pelaksanaan tugas. b. Kebenaran bukti pendaftaran wajib pajak.

c. Kebenaran surat pemberitahuan pernyataan pindah.

d. Kelengkapan berkas permohonan pendaftaran dan perubahan data wajib pajak.

e. Kebenaran daftar nominative pengiriman formulir SPT Tahunan PPh. f. Kebenaran surat permintaan kelengkapan SPT PPh kepada wajib

pajak.

2.4 Aktivitas KPP Pratama Bandung Karees

Adapun aktivitas atau kegiatan kantor pelayanan pajak Bandung Karees adalah sebagai berikut :

1. Pelaporan penerimaan pajak yang terdiri dari pajak penghasilan pasal baik laporan dari wajib pajak orang pribadi maupun wajib pajak badan, pajak penghasilan pasal 22, pajak penghasilan pasal 23/26, pajak penghasilan pasal 25, pajak pertambahan nilai dan pajak penjualan atas barang mewah serta penerimaan laporan pajak tidak langsung lain-lain.

3. Pelaporan pajak tahunan yang diterima oleh KPP Bandung Karees dan wajib pajak selama setahun penuh, kemudian dibuat laporan keseluruhan pajak untuk tahun yang bersangkutan.

4. Melakukan pemeriksaan pajak ke lapangan untuk mengetahui perusahaan atau individu yang memenuhi persyaratan membayar pajak harus mendaftarkan diri sebagai wajib pajak dan apabila mendaftarkan diri maka KPP Bandung Karees akan memberikan NPWP (Nomor pokok wajib pajak) kepada wajib pajak yang bersangkutan.

5. Melakukan restitusi pajak (pengembalian kelebihan pembayaran pajak) kepada wajib pajak yang berhak meminta pengembalian kelebihan pembayaran wajib pajak untuk setiap masa pajak dan KPP Bandung Karees melakukan pemeriksaan terlebih dahulu terhadap wajib pajak untuk memenuhi permohonan restitusi yang telah diajukan oleh wajib pajak yang bersangkutan.

29

PEMBAHASAN HASIL KERJA PRAKTEK

3.1. Bidang Pelaksanaan Kerja Praktek

Penulis melaksanakan kuliah kerja praktek di Kantor Pelayanan Pajak Pratama Bandung Karees. Penulis ditempatkan pada Seksi Pengolahan Data dan Informasi, dalam pelaksanaan tersebut penulis diberikan pengarahan dan bimbingan mengenai kegiatan di Kantor Pelayanan Pajak.

Seksi Pengolahan Data dan Informasi mempunyai tugas melakukan pengumpulan, pencarian, dan pengolahan data serta penyajian informasi perpajakan, perekaman dokumen perpajakan, urusan tata usaha penerimaan perpajakan, pelayanan dukungan teknis computer. Dalam kurun waktu satu bulan penulis diberikan tanggung jawab untuk melakukan perekaman dokumen perpajakan yaitu merupakan suatu proses pengolahan data wajib pajak dan dokumen tersebut yaitu Surat Pemberitahuan (SPT) PPh Badan, dalam prakteknya ada tiga jenis SPT yang dilaporkan oleh wajib pajak yaitu SPT Nihil, SPT Kurang Bayar dan SPT Lebih Bayar.

melakukan pencicilan pembayaran pajak atau yang lebih sering dikenal dengan Kredit Pajak yaitu PPh Pasal 25, dimana wajib pajak dapat melakukan pembayaran kewajiban perpajakanya setiap bulan dan pada akhir tahun pembayaran tersebut akan diakumulasikan dan akan menjadi pengurang dalam pembayaran pajak.

3.2. Teknis Pelaksanaan Kerja Praktek

Adapun teknis pelaksanaan kerja praktek adalah:

1. Perkenalan dengan para staf dan karyawan Kantor Pelayanan Pajak Pratama Bandung Karees.

2. Mendapatkan penjelasan umum tentang kepegawaian dan struktur organisasi Kantor Pelayanan Pajak Pratama Bandung Karees.

3. Ditempatkan pada Seksi Pengolahan Data dan Informasi lalu dijelaskan apa tugas dan tanggung jawab dari Seksi tersebut.

4. Mendapatkan penjelasan mengenai bidang yang akan diaksanakan oleh penulis yaitu pengolahan data wajib pajak yang lebih sering disebut oleh instansi terkait yaitu Perekaman dokumen perpajakan.

5. Melakukan perekaman dokumen perpajakan, yaitu perekaman SPT PPh Badan Kurang Bayar.

SPT Kuran bayar merupakan SPT yang dilaporakan oleh wajib pajak ketika pajak terhutang untuk satu tahun pajak ternyata lebih besar dari pada kredit pajak yang dilakukan oleh wajib pajak.

SPT yang sudah direkam oleh penulis selanjutnya dilakukan perhitungan untuk mengetahui berapa hasil perekaman SPT tersebut untuk setiap harinya, baik SPT PPh Badan Nihil, Lebih Bayar maupun Kurang Bayar. Karena pada Seksi Pengolahan Data dan Informasi mempunyai target yang harus dicapai untuk setiap harinya dan dapat dilakukan akumulasi setiap bulanya sehingga dapat terlihat pada akhir tahunnya apakah terdapat peningkatan atau mungkin pengurangan dalam perekaman yang sudah dilakukan oleh Seksi Pengolahan Data dan Informasi.

3.3. Pembahasan Hasil Pelaksanaan Kerja Praktek

3.3.1. SPT PPh Badan Kurang Bayar 3.3.1.1. Subjek Pajak PPh Badan

Badan adalah sekumpulan orang dan atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha, meliputi PT, perseroan komanditer, perseroan lainnya, Badan Usaha Milik Negara atau Daerah. Surat Pemberitahuan (SPT) PPh Tahunan Badan adalah surat yang oleh WP digunakan untuk melaporkan perhitungan dan pembayaran PPh Tahunan Badan yang terutang menurut ketentuan peraturan perundang-undangan perpajakan.

Menurut Undang-Undang Republik Indoneisa Nomor 7 Tahun 1983 tentang Pajak Penghasilan pada BAB II Pasal 2 menyebutkan bahwa Subjek Pajak Badan yaitu :

“Yang menjadi Subyek Pajak adalah badan yang terdiri dari perseroan terbatas, perseroan komanditer, badan usaha milik negara dan daerah dengan nama dan dalam bentuk apapun, persekutuan, perseroan atau perkumpulan lainnya, firma, kongsi, perkumpulan koperasi, yayasan atau lembaga, dan bentuk usaha tetap.”

3.3.1.2.Surat Pemberitahuan PPh Badan

SPT PPh Tahunan Badan dibuat untuk mempermudah Wajib Pajak Badan dalam memperhitungkan dan menetapkan besarnya Pajak Penghasilan yang terutang dan dibayar dalam tahun pajak yang bersangkutan.

Dalam SE DJP Nomor:SE-68/PJ/2009, yang dimaksud dengan SPT yaitu:

“SPT Tahunan PPh mencakup SPT Tahunan PPh Orang Pribadi dan

SPT Tahunnan PPh Badan”

Surat Pemberitahuan (SPT) PPh Badan pada prinsipnya ada dua yaitu SPT Masa dan SPT Tahunan. Dimana SPT Masa (PPh Pasal 25) hanyalah berbentuk SSP yang dipersamakan sebagai SPT. Yang wajib mengisi dan menyampaikn SPT Tahunan PPh WP Badan bentuk umum (formulir 1771) adalah Wajib Pajak Badan yang meliputi PT, CV, perseroan lainnya,BUMN, Koperasi, yayasan, dll. Selain itu ada pihak-pihak tertentu yang diwajibkan pula untuk mengisi SPT Tahunan PPh WP Badan yaitu :

2.WP Badan yang memperoleh atau menerima penghailan semata-mata dari penghasilan yang telah dikenakan pajak yang bersifat final.

3.Wajib Pajak Kontrak Investasi Kecil (KIK) 4.Wajib Pajak Badan lainnya

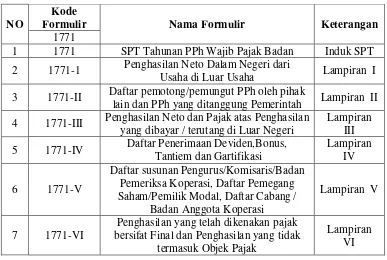

Bentuk dan isi SPT Tahunan PPh WP Badan yaitu SPT Tahunan PPh WP Badan (formulir 1771) terdiri dari induk SPT dan lampiran-lampiran yang merupakan satu kesatuan yang tidak terpisah.

Sumber: KPP Pratama Bandung Karees Tabel 3.1

Tabel Kode Formulir SPT PPh Badan NO

Kode

Formulir Nama Formulir Keterangan

1771

1 1771 SPT Tahunan PPh Wajib Pajak Badan Induk SPT 2 1771-1 Penghasilan Neto Dalam Negeri dari

Usaha di Luar Usaha Lampiran I 3 1771-II Daftar pemotong/pemungut PPh oleh pihak

lain dan PPh yang ditanggung Pemerintah Lampiran II 4 1771-III Penghasilan Neto dan Pajak atas Penghasilan

yang dibayar / terutang di Luar Negeri

Lampiran III 5 1771-IV Daftar Penerimaan Deviden,Bonus,

Tantiem dan Gartifikasi bersifat Final dan Penghasilan yang tidak

termasuk Objek Pajak

Kelengakapan SPT Tahunan PPh

1. Sesuai dengan Pasal 3 ayat (6) UU KUP,SPT Tahunan PPh WP Badan (formulir 1771) yang disampaikan kepada KPP/Kapenpa dinyatakan lengkap apabila telah dilampiri dengan :

a. Seluruh lampiran yang telah dibakukan ( yaitu formulir 1771- I s.d 1771- IV ) harus diisi walaupun nihil.

b. Neraca dan Laporan Laba Rugi tahun pajak yang bersangkutan,

c. Penghitungan angsuran PPh Pasal 25 tahun pajak berikutnya untuk WP tertentu

d. SSP lembar ke3 tahun pajak ybs. Apabila SPT menujukan kurang bayar e. Surat kuasa khusus dalam hal SPT ditandatangani oleh bukan pengurus

atau bukan bukan direksi

f. Daftar penghitungan penyusutan / amortisasi

g. Penghitungan Objek PPh Pasal 26 ayat (4) bagi WP BUT yang penghasilannya telah dikenakan PPh yang bersifat final.

h. Lampiran lainnya yang dietntukan oleh Direktorat Jenderal Pajak

2. Wajib Pajak dapat menyampikan lampiran-lampiran lainnya yang dianggap perlu untuk menghitung besarnya Penghasilan Kena Pajak

3.3.1.3. SPT PPh Badan Kurang Bayar

wajib pajak untuk melaporkan dan mempertanggung jawabkan perhitungan jumlah pajak yang sebenarnya terutang. SPT PPh Badan dimana yang menjadi subjek pajak badan yaitu Subjek Pajak Badan Dalam Negeri, termasuk BUT, yang menerima atau memperoleh penghasilan sehubungan dengan pekerjaan, jasa, kegiatan dengan nama dan dalam bentuk apapun, atau dari penyertaan modal.

SPT PPh Badan yang dilaporkan oleh wajib pajak bisa dalam bentuk SPT PPh Badan Kurang Bayar. SPT Kurang bayar yang terjadi apabila pajak yang terutang untuk suatu tahun pajak ternyata lebih besar daripada kredit pajak, maka wajib pajak tersebut dikatakan melaporkan SPT Kurang Bayar.

3.3.2.Pengujian Teknis Perhitungan SPT PPh Badan Kurang Bayar menggunakan aplikasi SI DJP

SPT PPh Badan yang dilaporkan oleh wajib pajak bisa dalam bentuk SPT PPh Badan Kurang Bayar. SPT Kurang bayar yang terjadi apabila pajak yang terutang untuk suatu tahun pajak ternyata lebih besar daripada kredit pajak, maka wajib pajak tersebut dikatakan melaporkan SPT Kurang Bayar.

Untuk dapat melakukan pengujia teknis perhitungan SPT Wajib Pajak dan Pelaporan SPT Seksi Pengolahan Data dan Informasi dapat melakukan pengolahan dokumen perpajakan yaitu penginputan SPT atau sering digunakan istilah oleh pegawai pajak dengan sebutan perekaman SPT.

Penginputan SPT (Perekaman SPT) mempermudah Operator perekaman data untuk meng-input form-form SPT lebih dari satu WP. Sistem terintegrasi ini memungkinkan Operator perekaman data setelah selesai meng-input satu jenis SPT dapat pindah ke perekaman SPT yang lainnya. Perekaman SPT ini merupakan bagian dari pengaplikasian Sistem Informasi Direktorat Jenderal Pajak (SI DJP)

Sumber: KPP Pratama Bandung Karees

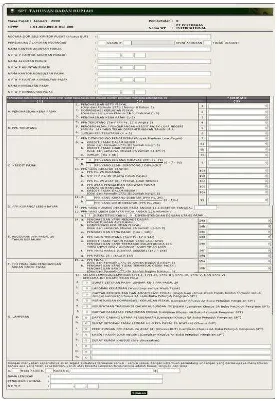

Gambar 3.1

Berikut ini akan penulis paparkan perhitungan SPT Tahunan PPh Badan yaitu merupakan Formulir 1771. Formulir 1771 tergabung pada menu PPh Tahunan Badan Rupiah. Setelah melakukan proses Setting SPT maka sistem akan menampilkan SPT Induk

Sumber: KPP Pratama Bandung Karees

Gambar 3.2

Dalam Formulir 1771 terdapat beberapa bagian yang harus diisikan diantaranya : A. Penghasilan Kena Pajak :

1.Penghasilan Neto Fiskal.

Bagian ini diisikan dari Formulir 1771-I Nomor 8 Kolom 3 2.Kompensasi KerugianFiskal.

Pada bagian ini dapat diisikan dari Lampiran Khusus 2A Jumlah Kolom 8 3.Penghasilan Kena Pajak(1-2)

Nilai ini secara otomatis terisi namun dapat diubah. Nilai ini merupakan hasil pengurangan nilai Penghasilan Neto Fiskal dengan nilai Kompensasi Kerugian Fiskal. Apabila hasil pengurangan menunjukkan jumlah negatif, maka kolom ini terisi dengan nilai ”0” (nol).

B. PPh Terutang :

4.PPh Terutang (Tarif PPh Ps. 17 X Angka 3)

Nilai ini akan secara otomatis terisi namun dapat diubah.

5. Pengembalian / Pengurangan Kredit Pajak Luar Negeri (PPh Ps.24)

Yang telah di perhitungkan Tahun Lalu

Sesuai dengan jumlah pengurangan atau pengembalian pajak atas penghasilan yang terutang/dibayar di luar negeri (PPh Pasal 24).

6.Jumlah PPh Terutang (4+5) .

Merupakan penjumlahan angka pada bagian 4 dan 5. C. Kredit Pajak :

7.PPh Ditanggung Pemerintah (Proyek Bantuan Luar Negeri)

Dana Pinjaman Luar Negeri / Hibah

X PPh Terutang Total Biaya Proyek

8.a. Kredit Pajak Dalam Negeri. 8.b. Kredit Pajak Luar Negeri. 8. c.Jumlah (a+b).

Penjumlahan angka 8a dan 8b otomatis terisi namun dapat juga diubah. 9. a. PPh Yang Kurang Dibayar (PPh Ps. 29).

Nilai ini telah terisi namun dapat diubah.

9. b. PPh Yang Lebih Dipotong / Dipungut (PPh Ps. 29).

Nilai ini telah terisi secara otomatis namun dapat diubah. 10.PPh Yang Dibayar Sendiri pada kolom – kolom berikut :

a. PPh Ps. 25 Bulanan.

b. STP PPh Ps. 25 (Hanya Pokok Pajak). c. PPh Ps. 25 Ayat (8)/Fiskal Luar Negeri.

d. PPh Atas Pengalihan Hak Atas Tanah Dan/Atau Bangunan.

e. Kredit Pajak Dalam Negeri.

D. PPh Kurang/Lebih Bayar, nilai pada kolom-kolom berikut berasal dari : 11. a. PPh Yang Kurang Dibayar (PPh Ps. 29). Nilai ini telah terisi namun

11. b. PPh Yang Lebih Dibayar (PPh Ps. 28A). Nilai ini telah terisi namun dapat diubah.

12. PPh Yang Kurang Dibayar Pada Angka 11.a Disetor Tanggal.

13. PPh Yang Lebih Dibayar Pada Angka 11.b Mohon : Isi angka 1= bila

Direstitusikan dan sebaliknya isi angka 0 = bila Diperhitungkan Dengan Utang Pajak.

E. AngsuranPPh Pasal 25 Tahun Berjalan, dan isi kolom-kolom berikut : 14. a. Penghasilan Yang Menjadi Dasar Perhitungan Angsuran.

Penghasilan yang menjadi dasar perhitungan angsuran, bagi :

Wajib Pajak pada umumnya adalah berdasarkan penghasilan teratur menurut SPT Tahunan tahun pajak yang lalu.

Wajib Pajak BUMN/BUMD adalah berdasarkan rencana pendapatan menurut RKAP tahun pajak berjalan yang telah disetujui/disahkan oleh RUPS dan setelah dilakukan penyesuaian fiskal berdasarkan ketentuan UU PPh. Apabila belum disetujui oleh RUPS maka digunakan rencana pendapatan dari RKAP tahun pajak yang lalu.

Wajib Pajak bank dan perusahaan pembiayaan sewa guna usaha dengan hak opsi (Financial lease) adalah berdasarkan penghasilan neto menurut laporan keuangan triwulan terakhir yang disetahunkan dan setelah dilakukan penyesuaian fiskal berdasarkan ketentuan UU PPh.

14.c.Penghasilan Kena Pajak (14a-14b)

Nilai ini otomatis akan terisi. Nilai ini merupakan hasil pengurangan (a – b), namun nilai tersebut dapat diubah.

14.d.PPh Yang Terutang (Tarif Ps. 17 X 14c).

14. e. Kredit Pajak Tahun Pajak Yang Lalu Atas Penghasilan Yang

Termasuk Dalam Angka 14a Yang Dipotong / Dipungut Oleh Pihak

Lain.

14.f.PPh Yang Harus Dibayar Sendiri(14d-14e)

Nilai ini otomatis akan terisi. Nilai ini merupakan hasil pengurangan d - e. 14. g. PPh Pasal 25 : (1/12 X 14f)

Wajib Pajak pada umumnya berlaku mulai bulan ketiga tahun berjalan, Wajib

Pajak BUMN/BUMD berlaku sejak bulan pertama tahun berjalan, Wajib Pajak bank berlaku untuk tiga bulan pertama tahun berjalan, dan selanjutnya dihitung kembali setiap tiga bulan dengan cara yang sama. F. PPH Final Dan Penghasilan Bukan Objek Pajak, isi kolom-kolom berikut :

15. a. PPh Final (Diisi dari Formulir 1771-IV Jumlah Bagian A Kolom 5). 15. b. Penghasilan Yang Tidak Termasuk Obyek pajak : Penghasilan Bruto

(Diisi dari Formulir 1771-IV Jumlah Bagian B Kolom 3). G. Jenis Lampiran,

16.a. Surat Setoran Pajak Lembar Ke-3 PPh Pasal 29, Isi kotak dengan angka 1= bila berkas dilampirkan dan sebaliknya isi kotak dengan angka 0= bila berkas tidak dilampirkan.

16. b. Laporan Keuangan (Wajib Bagi Semua Wajib Pajak). Dalam hal ini

pembukuan/laporan keuangan diaudit oleh akuntan publik, dilampirkan laporan keuangan yang telah diaudit. Bagi WP yang mempunyai anak perusahaan di Indonesia atau di luar negeri, dan atau mempunyai cabang usaha di luar negeri baik melalui bentuk usaha tetap (BUT) atapun bukan BUT, yang melampirkan Laporan Keuangan Konsolidasi, wajib menyertakan data dan informasi lengkap (full disclosure) yang hanya berkaitan dengan kegiatan usaha WP yang bersangkutan saja. Isi kotak dengan angka 1= bila berkas dilampirkan dan sebaliknya isi kotak dengan angka 0= bila berkas tidak dilampirkan.

16. d. Perhitungan Kompensasi Kerugian Fiskal (Lampiran Khusus 2A Buku Petunjuk Pengisian SPT) otomatis akan terlampir, jika nilai-nilai telah terdapat dalam form Perhitungan Kompensasi Kerugian Fiskal. Wajib dilampirkan oleh WP yang mempunyai hak kompensais kerugian fiskal dari tahun-tahun pajak yang lalu, sesuai bentuk formulir terlampir. Isi kotak dengan angka 1= bila berkas dilampirkan dan sebaliknya isi kotak dengan angka 0= bila berkas tidak dilampirkan.

16. e. Pernyataan Transaksi Dalam Hubungan Istimewa (Lampiran Khusus

3A Buku Petunjuk Pengisian SPT)otomatis akan terlampir, jika nilai-nilai telah terdapat dalam form Pernyataan Transaksi Dalam Hubungan Istimewa. Wajib dilampirkan oleh WP yang melakukan transaksi - transaksi tertentu dengan pihak-pihak yang mempunyai hubungan istimewa atau perusahaan afiliasi, sesuai bantuk formulir terlampir. Isi kotak dengan angka 1= bila berkas dilampirkan dan sebaliknya isi kotak dengan angka 0= bila berkas tidak dilampirkan.

16. g. Daftar Cabang Utama Perusahaan (Lampiran Khusus 5A Buku Petunjuk Pengisian SPT). otomatis akan terlampir, jika nilai-nilai telah terdapat dalam form Daftar Cabang Utama Perusahaan. Wajib dilampirkan oleh WP yang mempunyai kantor-kantor cabang atau tempat-tempat usaha utama di berbagai lokasi, sesuai bentuk formulir terlampir. Isi kotak dengan angka 1= bila berkas dilampirkan dan sebaliknya isi kotak dengan angka 0= bila berkas tidak dilampirkan.

16. h. Surat Setoran Pajak Lembar Ke-3 PPh Pasal 26 Ayat (4) (Khusus

dilampirkan dan sebaliknya isi kotak dengan angka 0= bila berkas tidak dilampirkan.

16. j. Kredit Pajak Luar Negeri (Lampiran Khusus 7A Buku Petunjuk Pengisian SPT). Isi kotak dengan angka 1= bila berkas dilampirkan dan sebaliknya isi kotak dengan angka 0= bila berkas tidak dilampirkan. 16. k. Surat Kuasa Khusus (Bila Dikuasakan). Wajib dilampirkan oleh WP

yang pengisian SPT Tahunannya dikuasakan kepada pihak lain yang berkompeten. Isi kotak dengan angka 1= bila berkas dilampirkan dan sebaliknya isi kotak dengan angka 0= bila berkas tidak dilampirkan

16. l. atau m dan atau n, terdapat kolom yang masih kosong, digunakan untuk menambahkan lampiran lain yang belum terdapat pada kolom lampiran. Isi nama form lampiran tambahan tersebut.

a. Wajib Pajak, isi kotak dengan angka 1= bila penandatangan SPT Induk adalah Wajib Pajak

b. KUASA, isi kotak dengan angka 1= bila penandatangan SPT Induk dikuasakan dan sebaliknya isi kotak dengan angka 0= bila tidak.

Pada bagian kolom c dan d, terdapat kolom yang masih kosong, digunakan apabila penandatangan SPT Induk selain Wajib Pajak dan KUASA. Isi Nama Lengkap, Pengurus / KUASA, dan NPWP penandatangan SPT Induk.Lalu simpan data yang telah diisikan.

a) Formulir 1771-I Penghitungan Penghasilan Neto Fiskal

Formulir 1771-I Penghitungan Penghasilan Neto Fiskal tergabung dalam Lampiran pada menu PPh Tahunan Badan Rupiah. Formulir ini digunakan untuk mengisi penghasilan neto dalam negeri dari usaha dan dari luar usaha, tidak termasuk penghasilan yang telah dikenakan PPh bersifat final dan penghasilan yang tidak termasuk objek pajak

1Penghasilan Neto Komersial Dalam Negeri,

isi kolom – kolom yang tergabung dalam penghasilan neto komersial dalam negeri sesuai dengan penghasilan sebenarnya yang di terima.

1. a. Peredaran Usaha, sesuai dengan jumlah penerimaan/perolehan bruto dari kegiatan usaha baik di Indonesia maupun di luar negeri melalui bentuk usaha tetap (BUT) ataupun bukan BUT.

1. b.Harga Pokok Penjualan, sesuai dengan biaya- biaya yang merupakan harga pokok penjualan bagi kegiatan usaha Wajib Pajak. Apabila sesuai dengan sistem dan metode akuntansi komersial yang dianut WP tertentu (misal: bank, dana pensiun, reksadana, organisasi sosial, perkumpulan dan sebagainya) tidak terdapat pemisahan atau pengelompokan biaya untuk harga pokok penjualan, maka seluruh biaya-biaya dilaporkan pada huruf c biaya usaha lainnya.

1. d. Penghasilan Neto Dari Usaha (1a-1b-1c), sesuai dengan jumlah penghasilan neto (setelah dikurangi biaya langsung) yang diterima dari usaha tersebut.

1. e. Penghasilan Dari Luar Usaha, sesuai dengan jumlah penghasilan (setelah dikurangi biaya langsung) yang diterima dari luar usaha tersebut pada huruf a seperti : penghasilan dari penyertaan modal di Indonesia maupun di luar negeri, penghasilan dari penjualan/pengalihan/persewaan harta, serta penghasilan lainnya yang bukan merupakan penghasilan dari kegiatan usaha atau tidak ada kaitannya dengan kegiatan usaha.

1. f. Biaya Dari Luar Usaha (e-f),

Kemudian ada kolom Jumlah, untuk menjumlahkan nilai rupiah (1d + 1g) 2Penghasilan Neto Komersial Luar Negeri

(Diisi dari Lampiran Khusus 7A Kolom 4). 3Jumlah Penghasilan Neto Komersial.

4 Penghasilan Yang Dikenakan PPh Final Dan Yang Tidak Termasuk Objek

Pajak,

diisi sesuai berdasarkan ketentuan umum, penghasilan dari sumber di Indonesia yang dikenakan PPh final.

5 Penyesuaian Fiskal Positif terdapat kolom-kolom yang dapat diisi, yaitu : 5. a. Biaya Yang Dibebankan/Dikeluarkan Untuk Kepentingan Pemegang Saham, Sekutu, Atau Anggota.

Sumber: KPP Pratama Bandung Karees

Gambar 3.3. Tampilan Formulir 1771-I

5. c. Penggantian Atau Imbalan Pekerjaan Atau Jasa Dalam Bentuk Natura Atau Kenikmatan.

5. d. Jumlah Yang Melebihi Kewajaran Yang Dibayarkan Kepada Pemegang Saham/Atau Pihak Yang Mempunyai Hubungan Istimewa Sehubungan Dengan Pekerjaan.

5. e . Harta Yang Dihibahkan Bantuan Atau Sumbangan.

5. f. Pajak Penghasilan

5. g. Gaji Yang Dibayarkan Kepada Anggota Persekutuan, Firma Atau CV Yang Modalnya Tidak Terbagi Atas Saham.

5. h. Sanksi Administrasi.

5. j. Selisih Amortisasi Komersial Di Atas Amortisasi Fiskal.

5. k. Biaya Yang Ditangguhkan Pengakuannya.

5. l. Penyesuaian Fiskal Positif Lainnya.

Kemudian ada kolom Jumlah, untuk menjumlahkan nilai rupiah (5a sampai dengan 5l).

6 Penyesuaian Fiskal Negatif terdapat kolom – kolom yang dapat diisi, yaitu : 6. a. Selisih Penyusutan Komersial Di Bawah Penyusutan Fiskal.

6. b. Selisih Amortisasi Komersial Di Bawah Amortisasi Fiskal. 6. c. Penghasilan Yang Ditangguhkan Pengakuannya. 6. d. Penyesuaian Fiskal Negatif Lainnya.

Kemudian ada kolom Jumlah, untuk menjumlahkan nilai rupiah (6a sampai dengan 6d).

7. Fasilitas Penanaman Modal Berupa Pengurangan Penghasilan Neto Tahun

ke (7a) (Diisi dari Lampiran Khusus 4A Angka 5b). Isi tahun pada kotak tahun dan isi nilai rupiah.

8 Penghasilan Neto Fiskal (3-4 + 5m-6e-7b).

Klik tombol Simpa n untuk menyimpan data yang telah dimasukkan. Maka akan ditampilkan pesan Apakah Data Akan Disimpan ?

Klik tombol No, untuk membatalkan penyimpanan data.

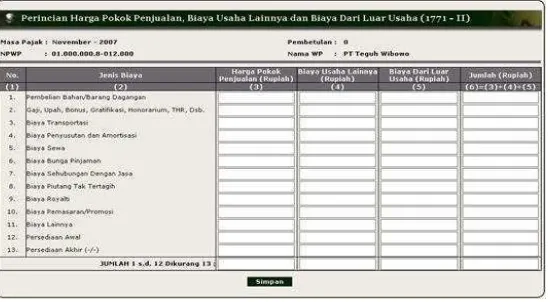

b) Formulir 1771-II - Perincian Harga Pokok Penjualan, Biaya Usaha

Lainnya dan Biaya Dari Luar Usaha

Formulir 1771-II tergabung dalam Lampiran pada menu PPh Tahunan Badan Rupiah. Formulir ini digunakan untuk melaporkan perincian harga pokok penjualan dan biaya usaha dari jenis biaya pembelian bahan/barang dagangan, gaji, upah, honorarium, THR, biaya transportasi, biaya penyusutan dan amortisasi, biaya sewa, biaya bunga pinjaman, biaya sehubungan dengan jasa, biaya piutang tak tertagih, biaya royalti, biaya pemasaran dan biaya.

Sumber: KPP Pratama Bandung Karees

Gambar 3.4

Tampilan Formulir 1771-II

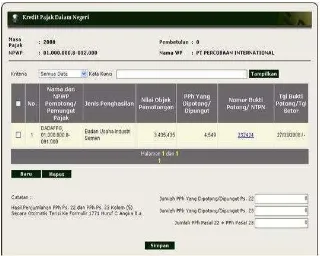

c) Formulir 1771-III – Kredit Pajak Dalam Negeri

/pemotongan/pemungutan oleh pihak lain, atas penghasilan yang dikenakan Pajak Penghasilan tidak bersifat final yang diterima/diperoleh dan dilaporkan dalam SPT Tahunan tahun pajak ini.

Sumber: KPP Pratama Bandung Karees

Gambar 3.5.

Tampilan Formulir 1771-III

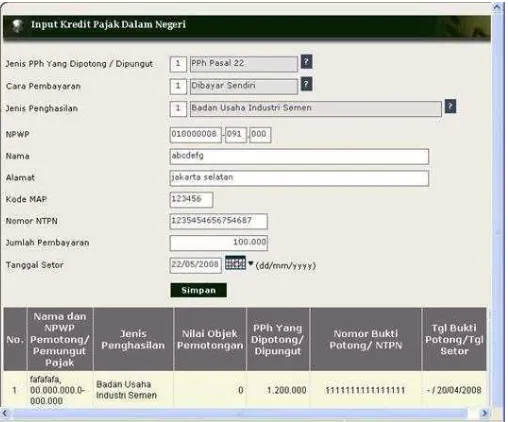

Sumber: KPP Pratama Bandung Karees

Gambar 3.6

Tampilan Form Input Kredit Pajak Dalam Negeri

d) Formulir 1771-IV – Penghasilan Yang Dikenakan PPh Final Dan Yang

Tidak Termasuk Obyek Pajak

pemotongan/pembayaran pajaknya apabila diminta untuk keperluan pemeriksaan kewajiban pajak.

Sumber: KPP Pratama Bandung Karees

Gambar 3.7

Tampilan Formulir 1771-IV

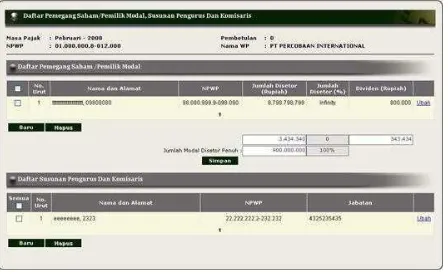

e) Formulir 1771-V Daftar Pemegang Saham/ Pemilik Modal Dan Susunan

Pengurus Dan Komisaris

Sumber: KPP Pratama Bandung Karees

Gambar 3.8

Tampilan Formulir 1771-V

f) Formulir 1771-VI – Daftar Penyertaan Modal Perusahaan Afiliasi

Formulir 1771-VI tergabung dalam Lampiran pada menu PPh Tahunan Badan Rupiah. Pada formulir ini Operator dapat melakukan perekaman, perubahan dan penghapusan data.

Sumber: KPP Pratama Bandung Karees

Gambar 3.9

Setelah itu dapat dilakukan perhitungan terhadap Lampiran Khusus yang merupakan bagian dari SPT Tahunan PPh Badan

Menu Lampiran Khusus ini terdiri dari :

1. Daftar Cabang Utama Perusahaan

Formulir Daftar Cabang Utama Perusahaan tergabung dalam Lampiran Khusus pada menu PPh Badan Rupiah. Formulir ini berupa informasi alamat lengkap dan NPWP (apabila sudah terdaftar di lokasi KPP) hanya untuk kantor-kantor cabang atau tempat-tempat usaha utama di berbagai lokasi.

Sumber: KPP Pratama Bandung Karees

Gambar 3.10

Tampilan Form Input Cabang Utama Perusahaan

2. Daftar Penyusutan Dan Amortisasi Fiskal

Sumber: KPP Pratama Bandung Karees

Gambar 3.11

Tampilan Formulir Daftar Penyusutan dan Amortisasi Fiskal

3. Pernyataan Transaksi dalam Hubungan Istimewa

Sumber: KPP Pratama Bandung Karees

Gambar 3.12

Tampilan Pernyataan Transaksi Dalam Hubungan Istimewa

4. Daftar Fasilitas Penanaman Modal

Sumber: KPP Pratama Bandung Karees

Gambar 3.13

Tampilan Daftar Fasilitas Penanaman Modal

5. Perhitungan Kompensasi Kerugian Fiskal

Sumber: KPP Pratama Bandung Karees

Gambar 3.14

Tampilan Perhitungan Kompensasi Kerugian Fiskal

6. Kredit Pajak Luar Negeri

Sumber: KPP Pratama Bandung Karees

Gambar 3.15

Tampilan Kredit Pajak Luar Negeri

3.3.3.Pengujian Teknis Pelaporan SPT PPh Badan Kurang Bayar dengan menggunakan aplikasi SI DJP

Saat terutangnya PPh Badan yaitu pada saat penghasilan diterima dan/atau diperoleh Wajib Pajak Badan Dalam Negeri, termasu

lambat tgl 31 Maret tahun berikutnya setelah tahun pajak perolehan penghasilan yang bersangkutan berakhir (untuk Tahunan)

62

KESIMPULAN DAN SARAN

4.1Kesimpulan

Dari hasil pembahasan pelaksanaan kerja praktek tersebut dan setelah penulis menganalisa, memahami dan mempelajari serta menguraikan masalah tentang pelaksanaan perhitungan dan pelaporan SPT PPh Badan Kurang bayar, maka penulis mencoba menyimpulkan beberapa hasil dari kerja praktek yang dilakukan di Kantor Pelayanan Pajak Pratama Bandung Karees yaitu :

1. SPT merupakan surat yang dapat digunakan oleh Wajib Pajak untuk melaporkan penghitungan dan atau pembayaran pajak, objek pajak, bukan objek pajak, harta dan kewajiban, sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Fungsi dari SPT yaitu digunakan sebagai sarana wajib pajak untuk melaporkan dan mempertanggung jawabkan perhitungan jumlah pajak yang sebenarnya terutang.

2. SPT yang digunakan oleh Wajib Pajak merupakan sarana pelaporan ySPT PPh Badan dilaporkan paling lambat tanggal 20 bulan berikutnya setelah masa pajak perolehan penghasilan yang bersangkutan berakhir (untuk Masa). Dan paling lambat tgl 31 Maret tahun berikutnya setelah tahun pajak perolehan penghasilan yang bersangkutan berakhir (untuk Tahunan).

4.2. Saran

Berdasarkan uraian diatas, maka penulis mengajukan beberapa saran untuk peningkatan serta kelancaran dalam proses perhitungan dan pelaporan SPT PPh Badan, diantaranya adalah :

1. Perlu adanya sosialisasi ataupun penjelasan yang lebih kepada wajib pajak agar SPT yang dilaporkan oleh wajib pajak setiap tahunnya tidak adanya kesalahan, baik perhitungan maupun pengisian. Serta penjelasan lebih mengenai keutungan dari SPT Masa, dimana dengan adanya SPT Masa tersebut wajib pajak dapat melakukan pencicilan pembayaran pajak dan pada akhir tahun pembayaran pajak tersebut diakumulasikan dan dijadikan pegurang pajak terhutang.

3. Sistem yang digunakan oleh DJP yaitu suatu Sistem Informasi Direktorat Jenderal Pajak (SI DJP) sebaiknya lebih dapat dikembangkan menjadi lebih baik lagi agar proses penginputan dokumen perpajakan (perekaman SPT) yang dilakukan oleh Seksi PDI dapat lebih maksimal.

MENGGUNAKAN APLIKASI SI DJP PADA KPP PRATAMA

BANDUNG KAREES SEKSI PENGOLAHAN DATA DAN INFORMASI

LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat

Mata Kuliah Kerja Praktek Jenjang Studi Strata 1 Program Studi Akuntansi

Oleh :

TYRAS NOOR MARLINDA

21107077

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

65

http://www.ortax.org/ortax/?mod=aturan&page=show&id=10&hlm=1

http://faisalsmn.wordpress.com/2010/09/23/status-spt-pembetulan/

http://groups.yahoo.com/group/forum-pajak/message/40615

http://www.pajak.go.id/

66

DATA PRIBADI

Nama Lengkap

: TYRAS NOOR MARLINDA

Tempat tanggal lahir

: Jakarta, 16 Maret 1989

Agama

: Islam

Jenis Kelamin

: Perempuan

Kewarganegaraan

: Indonesia

Alamat

: Jl. Bagusrangin 1 No 55 Bandung

DATA PENDIDIKAN

SDN JAJAWAI 1

Tasikmalaya

1995-2001

SMP NEGERI 2

Tasikmalaya

2001-2003

SMA NEGERI 1

Tasikmalaya

2004-2007

Sampai sekarang masih tercatat sebagai Mahasiswa di UNIVERSITAS KOMPUTER

67

i Assalamu’alaikum Wr. Wb

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, karena atas rahmat dan ridho-Nya, penulis dapat menyelesaikan laporan kerja praktek. Laporan kerja praktek ini penulis susun berdasarkan hasil kerja praktek yang dilakukan di Kantor Pelayanan Pajak Pratama Bandung Karees yang berjudul “Tinjauan terhadap Pengujian Teknis Perhitungan dan Pelaporan SPT PPh

Badan Kurang Bayar dengan menggunakan aplikasi SI DJP pada KPP

Pratama Bandung Karees Seksi Pengolahan data dan Informasi”. Laporan ini

dimaksudkan untuk memenuhi salah satu syarat kelulusan dalam menempuh progran studi Stara 1 pada program studi Akuntansi Fakultas Ekonomi di Universitas Komputer Indonesia (UNIKOM).

Penulis menyadari bahwa dalam penyusunan laporan kerja praktek ini masih banyak kekurangannya, mengingat keterbatasan kemampuan, pengalaman dan pengetahuan penulis, baik dalam hal penyajian maupun dalam penggunaan tata bahasa. Tetapi penulis berupaya menyusun sebaik mungkin dengan harapan laporan kerja praktek ini bermanfaat bagi semua pihak. Oleh karena itu, penulis sangat mengharapkan saran dan kritik demi perbaikan dimasa yang akan datang.

ii

selalu memberi semangat penulis untuk menyelesaikan laporan kerja praktek ini.

2. Dr. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia. 3. Prof. Dr. Hj. Umi Narimawati, Dra.,SE.,M.Si, Selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

4. Sri Dewi Anggadini, SE.,M.Si, Selaku Ketua Porgram Studi Akuntansi dan Dosen Wali Kelas Akuntansi-2.

5. Lilis Puspitawati, SE.,M.Si, Selaku Dosen pembimbing yang telah banyak meluangkan waktu guna membimbing, mengarahkan, dan memberikan petunjuk yang sangat berharga demi selesainya penyusunan laporan kerja praktek.

6. Uke Rukman Selaku Kepala Seksi Pengolahan Data dan Informasi KPP Pratama Bandung Karees yang telah memberikan kesempatan bagi penulis untuk melaksanakan kerja praktek.

7. Ani Dimyani, SE. Selaku pembimbing perusahaan Seksi Pengolahan Data dan Informasi KPP Pratama Bandung Karees yang telah memberikan pengarahan, bimbingan serta perhatian selama penulis melakukan penelitian. 8. Staff KPP Pratama Bandung Karees Seksi Pengolahan Data dan Informasi

iii per satu.

10.Sekretariat Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

11.Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali penulis dengan pengetahuan.

12.Ery Rahmat,SE selaku dosen Brevet penulis dan yang telah membantu dalam kelancaran prosedur Kerja Praktek ini dan juga kepada Bapak Yaser terimkasih atas bantuanya.

13.Mpit, teteh yulian, aa Deny dan keponakanku Kalea keluargaku tersayang yang telah memberikan doa, semangat untuk dapat menyelesaikan laporan kerja praktek ini.

14.Irvan Permana yaitu orang spesialku yang tiada henti memberi semangat, bantuan dan masukan kepada penulis dalam pembuatan laporan kerja praktek ini.

15.Untuk sahabat-sahabatku Kuyun, nazem, uwi, Andri, Angky, Pazar dan lain-lainnya terima kasih atas dukungan dan canda tawa yang diberikan selama ini.

16.Semua teman-teman kelas 4 ak2 dan Kelas Konsentrasi Pajak terima kasih atas dukungan dan bantuannya.

iv Wassalamua’laikum Wr. Wb.

Bandung, Desember 2010 Penulis

Tyras Noor Marlinda

v

1.1 Latar Belakang Kerja Praktek ... 1

1.2 Tujuan Kerja Praktek ... 5

1.3 Kegunaan Kerja Praktek ... 5

1.4 Metode Kerja Praktek ... 6

1.5 Lokasi dan Waktu Kerja Praktek ... 7

BAB II GAMBARAN UMUM PERUSAHAAN ... 9

2.1 Sejarah Perusahaan ... 9

2.1.1 Gambaran Umum Perusahaan ... 9

2.1.2 Sejarah KPP Pratama Bandung Karees ... 10

2.2 Struktur Organisasi ... 16

2.3 Uraian Tugas KPP Pratama Bandung Karees... 21

2.4 Aktivitas KPP Pratama Bandung Karees ... 27

BAB III PEMBAHASAN HASIL KERJA PRAKPTEK ... 29

3.1 Bidang Pelaksanaan Kerja Praktek ... 29

3.2 Teknis Pelaksanaan Kerja Praktek ... 30

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek ... 31

3.3.1 SPT PPh Badan Kurang Bayar ... 31

3.3.1.1 Subjek Pajak PPh Badan ... 31

3.3.1.2 Surat Pemberitahuan PPh Badan ... 32

vi

3.3.3. Pengujian Teknis Pelaporan SPT PPh Badan Kurang Bayar

dengan menggunakan aplikasi SI DJP ... 60

BAB IV KESIMPULAN DAN SARAN ... 62

4.1 Kesimpulan... 62

4.2 Saran ... 63

DAFTAR PUSTAKA ... 65

DAFTAR RIWAYAT HIDUP ... 66

vii

LAMPIRAN 1 Struktur Organisasi KPP Pratama Bandung Karees ... 68 LAMPIRAN 2 Surat Permohonan Kuliah Kerja Praktek ... 69 LAMPIRAN 3 Surat Ijin Lokasi Praktek Kerja Lapangan dari Kantor

Wilayah Jawa Barat 1 ... 70 LAMPIRAN 4 Surat Keterangan Kerja Praktek dari KPP Paratama

Bandung Karees ... 71 LAMPIRAN 5 Daftar Kehadiran Kerja Praktek ... 72 LAMPIRAN 6 Surat Keterangan Hasil Kuliah Kerja Praktek dari

KPP Pratama Bandung Karees ... 73 LAMPIRAN 7 Berita Acara Bimbingan Kerja Praktek ... 74 LAMPIRAN 8 Surat Keterangan Hasil Kuliah Kerja Praktek dari Dosen

viii

ix

Gambar 3.1 Tampilan awal Pengolahan Data SPT Wajib Pajak

xi

Gambar 3.6 Tampilan Form Input Kredit Pajak Dalam Negeri ... 52

Gambar 3.7 Tampilan Formulir 1771-IV ... 53

Gambar 3.8 Tampilan Formulir 1771-V ... 53

Gambar 3.9 Tampilan Formulir 1771-VI ... 54

Gambar 3.10 Tampilan Form Input Cabang Utama Perusahaan ... 55

Gambar 3.11 Tampilan Formulir Daftar Penyusutan dan Amortisasi Fiskal ... 55

Gambar 3.12 Tampilan Pernyataan Transaksi Dalam Hubungan Istimewa 56 Gambar 3.13 Tampilan Daftar Fasilitas Penanaman Modal ... 57

Gambar 3.14 Tampilan Perhitungan Kompensasi Kerugian Fiskal ... 58