BAB II

TEORI DAN STUDI EMPIRIS TENTANG

PENGUKURAN KINERJA BUMN SERTA IMPLEMENTASI

GOOD CORPORATE GOVERNANCE

II.1 EKONOMI SEKTOR PUBLIK DAN PERAN PEMERINTAH

Peran pemerintah dalam perekonomian negara sering dinilai tidak proporsional. Pemikiran ini boleh jadi merupakan awal dari tumbuh dan berkembangnya konsep mekanisme pasar. Namun konsep ini akan keliru ketika diartikan bahwa pemerintah tidak berhak sama sekali campur tangan dalam perekonomian. Peran pemerintah tetap dibutuhkan walaupun hanya pada batas dan kadar tertentu saja. Adapun yang dimaksud dengan pemerintah adalah organisasi (dari atas ke bawah, susunan hierarki) yang bertujuan untuk mengejar tujuan bersama dan sah secara politik untuk menggunakan kekuasaan melalui peraturan tertentu (Wolfgang Kasper dan Manfred E. Streit).

Pada dasarnya, pemerintah diharapkan untuk dapat menjalankan beberapa peran pokok. Adapun beberapa peran pokok tersebut adalah:

¾ Melindungi kebebasan/ kemerdekaan dari warganya

¾ Memproduksi barang publik (public goods)

¾ Meredistribusikan hak kepemilikan

bersamaan) seperti contohnya : pertahanan negara. Sedangkan peran pemerintah dalam meredistribusikan hak kepemilikan mengacu pada upaya pemerintah dalam menekan eksternalitas (negatif) yang mungkin terjadi ketika suatu aktivitas perekonomian berlangsung.

Namun di luar beberapa peran di atas, pemerintah juga dapat berperan dalam mengatasi kegagalan pasar sebagai akibat ketidakmampuan mekanisme pasar yang tersedia dalam memenuhi kebutuhan masyarakat maupun karena alasan-alasan lainnya seperti faktor institusi/ kelembagaan dan historis. Hal inilah yang berlangsung ketika pemerintah terjun langsung dalam menyediakan barang dan jasa yang dinilai esensial bagi kepentingan masyarakat banyak.5 Secara umum, barang dan jasa yang dikategorikan esensial tersebut mencakup :

1. Public Utilities yang meliputi energi, komunikasi, dan transportasi. Adapun contoh konkret dari public utilities, antara lain : listrik, air, gas, radio, televisi, telepon, jasa pos, jasa penerbangan, jalan raya, dan sebagainya.

2. Basic good industries, yaitu usaha produksi atas hasil-hasil pertambangan seperti minyak, energi atom, besi, baja, dsb.

3. Finance atau jasa lembaga keuangan yang dikelola pemerintah. 4. Pertanian.

5. Pendidikan dan kesehatan.

Di Indonesia, peran pemerintah dalam sejumlah kegiatan penyediaan barang dan jasa esensial tersebut cukup nyata melalui kehadiran Badan Usaha Milik Negara (BUMN). Berikut ini adalah contoh dari beberapa BUMN yang bergerak dalam beberapa bidang yang telah disebutkan di atas :

5

¾ Bidang perbankan : PT Bank Mandiri Tbk, PT Bank Negara Indonesia Tbk, PT Bank Rakyat Indonesia Tbk, dll.

¾ Bidang telekomunikasi : Perum Produksi Film Negara (PFN), dan PT Telekomunikasi Indonesia Tbk.

¾ Bidang energi : PT Perusahaan Gas Negara Tbk, PT Perusahaan Listrik Negara, PT Tambang Batu Bara Bukit Asam Tbk, dll.

¾ Bidang pertanian : PT Pertani dan PT Sang Hyang Seri (SHS)

Namun, ada satu lagi peran pemerintah yang cukup sentral dan bahkan tersirat secara langsung dalam definisi pemerintah di atas. Peran tersebut sehubungan dengan kapasitasnya dalam mengunakan kekuasaan terutama melalui peraturan dan kebijakan yang diambilnya. Adapun peraturan dan kebijakan tersebut merupakan bagian dari apa yang dinamakan faktor institusi/ kelembagaan. Perkembangan faktor institusi pun semakin nyata tidak dapat dipisahkan dari peran pemerintah sebagai regulator, termasuk ketika institusi yang diciptakan tersebut salah satunya berbicara mengenai isu dalam perekonomian.

II.2 EKONOMI KELEMBAGAAN ( INSTITUTIONAL ECONOMICS )

Salah satu faktor yang tidak terlepas dari setiap interaksi manusia termasuk dalam aktivitas perekonomiannya adalah kehadiran institusi. Institusi sendiri merupakan batasan yang menyusun interaksi antar manusia (Douglass North)6. Definisi lain dari institusi adalah peraturan yang diterapkan dalam suatu masyarakat atau komunitas (Wolfgang Kasper dan Manfred E. Streit)7. Kehadiran institusi telah mampu mendorong nasabah bank untuk berani mendepositokan uangnya di bank yang mana nasabah tersebut tidak memiliki informasi yang relatif sempurna tentang bank tersebut termasuk prilaku pegawainya. Kondisi serupa juga terjadi ketika pasien mempercayakan dirinya untuk ditangani oleh dokter yang sebelumnya bahkan tidak dikenal oleh pasien tersebut. Berdasarkan sekelumit

6

Douglass North, Economic Performance Throgh Time, Prize Lecture, hal. 1, diakses dari http:/www.nobleprize.org.

7

contoh di atas, maka dapat ditarik kesimpulan bahwa baik nasabah maupun pasien tersebut merasa aman dalam melakukan aktivitas (transaksi) mereka karena adanya institusi yang melindungi mereka. Institusi di sini berperan penting dalam membatasi perilaku oportunis yang amat mungkin terjadi dalam hubungan antar manusia. Namun institusi saja ternyata belum cukup untuk mencegah prilaku oportunis tersebut, sehingga pemberian sanksi yang tegas bagi setiap pelanggaran yang terjadi dianggap perlu. Institusi semata tanpa penerapan sanksi yang tegas, hanya menjadi suatu usaha yang tampak sia-sia.

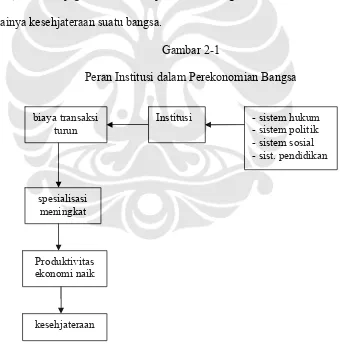

Jika diteliti lebih jauh, pada awalnya hubungan penting antara biaya transaksi, institusi dan teori neo-klasikal diperkenalkan oleh Ronald Coase dalam bukunya The Nature of Firm. Ia juga mencoba menjelaskan hubungan antara kehadiran institusi dengan tercapainya kesehjateraan suatu bangsa.

Gambar 2-1

Peran Institusi dalam Perekonomian Bangsa

Sumber: The New Institutional Economics, Ronald Coase

Menurutnya, institusi semakin penting ketika terjadi biaya transaksi. Lebih lanjut, Douglass North, menyimpulkan bahwa jika institusi dianalogikan sebagai aturan

biaya transaksi turun

spesialisasi meningkat

Produktivitas ekonomi naik

kesehjateraan

Institusi - sistem hukum

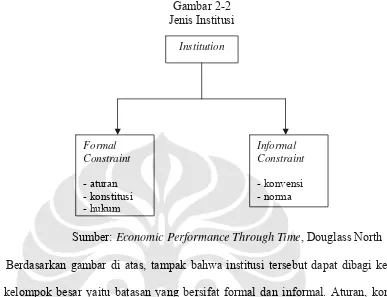

permainan, maka organisasi termasuk pengusaha di dalamnya adalah pemain. Ia juga mengklasifikasikan institusi ke dalam batasan formal dan informal.

Gambar 2-2 Jenis Institusi

Sumber: Economic Performance Through Time, Douglass North

Berdasarkan gambar di atas, tampak bahwa institusi tersebut dapat dibagi ke dalam dua kelompok besar yaitu batasan yang bersifat formal dan informal. Aturan, konstitusi, hukum, dan undang-undang di suatu negara adalah bentuk kelembagaan yang batasannya bersifat formal. Kehadiran Undang-Undang, Perpu, Peraturan Pemerintah, Keputusan Presiden dan Keputusan Menteri yang sering ditemui di dalam birokrasi Indonesia juga adalah bagian dari batasan formal tersebut. Di lain sisi, batasan informal mengacu kepada hal–hal yang lebih bersifat tidak resmi (dalam hal ini sering tidak tertulis) namun tetap diakui sebagai kesepakatan bersama yang harus ditaati/ dijunjung. Di Indonesia sendiri, batasan informal ini antara lain norma kesopanan, kesusilaan, maupun etika.

Adapun yang dimaksud organisasi adalah sekelompok individu bersama yang dibatasi oleh tujuan yang sama untuk mencapai tujuan tertentu (Douglass North). Organisasi tersebut dapat digolongkan ke dalam beberapa kelompok sebagai berikut:

1. Ekonomi, misalnya koperasi dan perusahaan. 2. Pendidikan, misalnya sekolah dan universitas.

Institution

Formal Constraint

- aturan - konstitusi - hukum

Informal Constraint

3. Sosial, misalnya gereja dan perkumpulan.

4. Politik, misalnya dewan, senat, dan badan pembuat undang-undang.

Berdasarkan uraian di atas, maka penelitian kali ini ingin mengetahui peran institusi (dalam hal ini kebijakan pengukuran tingkat kesehatan BUMN dan penerapan Good Corporate Governance di tubuh PTPN). Dua paket kebijakan tersebut ingin dilihat pengaruhnya terhadap kinerja PTPN khususnya pada aspek keuangannya.

II.3 GOOD CORPORATE GOVERNANCE DAN GOOD GOVERNANCE

Istilah Good Corporate Governance (GCG) dan Good (Public) Governance (GPG), pada intinya mengacu pada suatu terminologi yang sama yaitu sistem tata kelola (Governance) yang baik. Perbedaan yang tampak hanyalah kenyataan bahwa GPG sering dikaitkan dengan sistem pengelolaan sektor publik yang baik. Dan GCG dikaitkan dengan pengelolaan perusahaan (privat) yang baik. Dengan demikan dapat disimpulkan bahwa letak perbedaan antara GPG dan GCG adalah pada line of accountability. Oleh karena itu boleh dikatakan prinsip-prinsip utama GPG dan GCG cenderung tidak jauh berbeda. Adapun istilah Good Governance sendiri sebenarnya berangkat dari penerapan GCG di sektor privat.

Jika dirunut ke masa lampau, isu Corporate Governance (Prinsip Tata Kelola) pada dasarnya bermula dari Cadbury Committee yang memperkenalkan konsep ini melalui laporannya (Cadbury Report) pada tahun 1992. Namun sebenarnya, konsep ini bukanlah sesuatu yang baru di sejumlah negara terlebih Eropa dan Amerika. Salah satu tonggak yang dapat dinilai sebagai pemicu dari berkembangnya konsep Corporate Governance ini adalah timbulnya masalah-masalah seperti kegagalan bisnis, terbatasnya peran auditor,

creative accounting pada sejumlah perusahaan publik di Inggris pada akhir tahun 1980an. Adapun definisi Corporate Governance sendiri cukup beragam, berikut ini adalah

Corporate Governance: Praktik Terbaik Penerapan Good Corporate Governance Perusahaan Publik di Indonesia yang diterbitkan oleh The Indonesian Institute For Corporate Governance :

1. Organization for Economic Cooperation and Development/ OECD menilai bahwa Corporate Governance menitikberatkan pada pembagian kewenangan antara semua pihak yang menentukkan arah dan performance suatu perusahaan. Adapun pihak-pihak yang dimaksud di sini merujuk pada board of directors, manajemen dan pemegang saham. 8

2. Monks dan Minow memandang Corporate Governance sebagai hubungan berbagai partisipan dalam menentukan arah dan kinerja korporasi.

3. The Indonesian Institute For Corporate Governance berpendapat bahwa Corporate Governance adalah proses dan sruktur yang diterapkan dalam menjalankan perusahaan, dengan tujuan utama meningkatkan nilai pemegang saham dalam jangka panjang, dengan tetap memperhatikan kepentingan stakeholder yang lain.

II.3.1 Good Corporate Governance dan Konsep Pengukuran Kinerja

Dalam perjalanan suatu entitas bisnis (private), diyakini ada dua kondisi utama yang dapat memicu persoalan Corporate Governance.9 Adapun kedua kondisi yang dimaksud tersebut adalah :

1. Agency problem terjadi dalam perusahaan suatu ketika ada konflik kepentingan dalam tubuh organisasi perusahaan. Konflik kepentingan yang terjadi bisa saja antara pemilik dan manajer, pemilik dengan pekerja, manajer dengan pekerja atau pekerja dengan konsumen.

8

Herwidayatmo, Implementasi Good Corporate Governance Untuk Perusahaan Publik Indonesia, Usahawan No. 10 Tahun XXIX Oktober 2000, hal 25. Beliau juga menambahkan bahwa ketiga pelaku utama dalam perusahaan di Indonesia yang menganut civil law adalah pemegang saham, direksi dan dewan komisaris. Hanya saja perlu diperhatikan bahwa dalam terminologi corporate governance, fungsi manajemen berada di tangan dewan direksi dan yang dipahami sebagai board of directors tidak lain adalah dewan komisaris.

9

2. Kontrak atau perjanjian ternyata tidak dapat menyelesaikan masalah transaction cost yang merupakan bagian dari agency problem.

Standar dari teori neo-klasikal mengasumsikan situasi dimana sebuah perusahaan memandang bahwa setiap individu dalam organisasi dapat diinstruksikan untuk meminimalkan biaya dan memaksimalkan profit dalam kondisi dimana agency problem tidak ada. Hal ini terjadi karena individu-individu dalam organisasi tersebut telah dipersiapkan untuk menjalankan instruksi tanpa dibebani oleh target akan hasil aktivitas organisasi yang harus dicapai. Selain itu berbagai jenis biaya dan usaha memperoleh penggantian secara langsung sehingga individu dalam organisasi tidak perlu dimotivasi lagi melalui pemberian insentif. Governance structure (kepemilikan aset) juga tidak dibutuhkan dalam hal ini karena masalah ketidaksepakatan (disagreement) dalam organisasi tidak ditemui. Oleh karena itu tidak berlebihan jika perusahaan sepertinya diperlakukan sebagai black box dalam teori ini, yaitu dimana rencana produksi yang bervariasi dengan harga input dan output yang dapat diperkirakan tetapi tetap tidak mampu menjelaskan bagaimana terjadinya proses produksi tersebut. Di sisi lain ada asumsi bahwa biaya dan usaha atau upaya (effort choices) adalah suatu yang tampak / nyata menurut pandangan teori neo-klasikal.

Hal ini berbeda dari principal-agent theory yang mengandaikan bahwa beberapa biaya adalah informasi pribadi. Kasus yang khas dalam menggambarkan masalah principal agent antara lain, ketika seorang manajer dipekerjakan oleh pemilik perusahaan untuk menjalankan usahanya. Dalam uraian matematis, dapat ditunjukkan hubungan antara kinerja perusahaan yang dilambangkan dengan keuntungan kotor ( gross profit ), Π, yang bergantung pada usaha manajer/ manager’s effort ( e ) dan juga variabel kesempatan/ chance variable ( Є ), ditentukan setelah e dipilih, sehingga :

Berdasarkan uraian tadi maka pada dasarnya manager’s effort choice hanya bisa tampak atau diketahui oleh manajer itu sendiri. Dengan demikian kompensasi manajer harus disesuaikan dengan keuntungan yang ingin dicapai Π : I = I ( Π ) 10 . Hal ini terjadi karena perjanjian yang menyebabkan kompensasi manajer (Manager’s compesation), I, fungsi langsung dari e tidak dapat dijalankan. Ilustrasi di atas menggambarkan adanya trade-off klasik antara insentif dan risk-sharing (pembagian resiko). Ketika tujuan utama perusahaan adalah untuk memotivasi manajer dalam bekerja keras, maka insentif yang berupa pemberian kewenangan tinggi, untuk membuat I sangat sensitif terhadap Π menjadi sangat penting. Di lain sisi pemberian insentif berupa kewenangan yang rendah sebagai batasan untuk membuat I tidak sensitif terhadap Π ditujukan untuk melindungi manajer dari resiko. Oleh karena itu tidaklah mengherankan jika sebagian besar literatur yang menulis principal-agent theory menggangap keseimbangan yang optimal antara masalah penanggungan resiko (risk-bearing) dan efisiensi adalah sesuatu yang sangat perlu diperhatikan.

Jika contoh di atas adalah kasus yang menggambarkan principal agent berkaitan dengan alasan mengapa manajer diberi kompensasi gaji / penghasilan yang sesuai dengan kinerjanya (performance-related pay) maka kasus lain yang menggambarkan principal agent problem juga tampak ketika manajer bersikap mempertahankan posisinya, walaupun ia tidak memiliki kompetensi di bidangnya. Sikap manajer yang hanya memanfaatkan posisi yang dimilikinya untuk dapat menikmati posisi prestisius, aneka fasilitas dan pelayanan mewah juga dapat digolongkan sebagai masalah principal agent. Di lain sisi perlu diwaspadai sikap managerial opportunism yang berupa kesalahan mereka dalam mengalokasikan dana perusahaan atau bahkan pengambilan alih dari investor. Berdasarkan seluruh uraian di atas dapat disimpulkan bahwa corporate governance penting sebab

10

berhubungan dengan cara pemasok dana/keuangan/investor memastikan bahwa investasi yang mereka lakukan dapat memberikan hasil (Andrei Shleifer dan Robert W. Vishny) dengan demikian mekanisme Good Corporate Governance dibutuhkan untuk memberi jaminan bahwa investor dapat memperoleh imbalan yang sesuai atas investasi yang mereka tanamkan.11 Hal ini penting, sebab pada umumnya para investor tidak dapat menjalankan suatu bisnis secara langsung melainkan mendelegasikan hal tersebut kepada pihak lain (manajer perusahaan). Berikut ini adalah pendekatan dalam corporate governance yang mempercayakan pada investor sedikit kekuasaan :

1. Memberi kepuasan pada investor melalui perlindungan hukum terhadap pengambilan alih yang bisa saja dilakukan oleh manajer seperti memberi perlindungan terhadap hak minoritas.

2. Kepemilikan oleh para investor besar (kepemilikan terkonsentrasi). Sebagai informasi corporate governance lebih sering dijalankan oleh para investor besar.

Keberhasilan dalam mengelola perusahaan diyakini tercermin juga dari kinerja perusahaan itu. Oleh karena itu, adalah hal yang wajar jika salah satu cara untuk menilai baik buruknya pengelolaan perusahaan adalah dengan menganalisis kinerja yang dicapainya dalam kurun waktu tertentu. Adapun pengukuran kinerja suatu perusahaan dapat diartikan sebagai suatu inti dari aktivitas pengawasan. Hal ini pun semakin penting ketika konsep pengukuran kinerja dipakai sebagai suatu alat untuk mendeteksi kemampuan perusahaan dalam mengelola usahanya selama ini sekaligus sebagai pertimbangan untuk menetapkan target dan tujuan perusahaan ke depan.

11

Menurut Alastair Shaw dari The Foundation For Performance Measurement, ada 4 tujuan yang ingin dicapai dari suatu proses pengukuran kinerja.12 Keempat tujuan itu adalah sebagai berikut ;

¾ Mengetahui apa yang terjadi dengan perusahaan.

¾ Mengetahui penyebab terjadinya suatu kondisi tertentu pada perusahaan.

¾ Mengetahui kemungkinan dari berlanjutnya suatu kondisi tertentu pada perusahaan.

¾ Mengetahui kebijakan seperti apa yang tepat untuk dilakukan dalam menangani suatu kondisi tertentu yang terjadi di perusahaan itu.

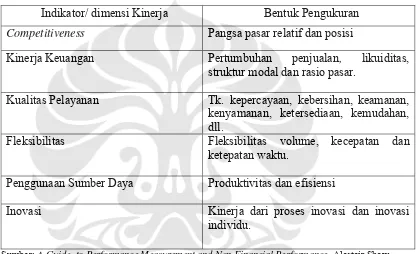

Secara spesifik, para pakar manjemen membagi pengukuran kinerja dalam beberapa indikator/ dimensi yaitu:

1. keunggulan komparatif, yaitu bagaimana kemampuan perusahaan dalam bersaing di pasar.

2. kinerja keuangan, yaitu kemampuan perusahaan dalam mengelola sisi keuangannya.

3. kualitas pelayanan, yaitu segala sesuatu yang berhubungan dengan upaya perusahaan dalam memelihara hubungan baik dengan konsumen maupun pihak-pihak di sekelilingnya. Jika dihubungkan dengan salah satu fungsi BUMN maka hal ini mencakup Public Service Obligation (PSO) atau pelayanan yang lebih berorientasi pada fungsi sosial daripada sisi komersial. 4. fleksibilitas, yaitu kemudahan dan ketepatan waktu dalam melaksanakan

kegiatan operasional perusahaan.

5. alokasi sumber daya, berhubungan erat dengan kemampuan perusahaan dalam mengelola sumber daya yang tersedia untuk mencapai target/tujuan perusahaan.

12

6. inovasi, berkaitan erat dengan kemampuan perusahaan untuk selalu memiliki ide baru/ terobosan yang dapat memberi peluang bagi kemajuan perusahaan.

Tabel berikut adalah menjelaskan indikator dari kinerja dan bentuk pengukuran yang sesuai untuk setiap indikator:

Tabel 2-1

Bentuk Pengukuran Terhadap Berbagai Indikator Kinerja Indikator/ dimensi Kinerja Bentuk Pengukuran Competitiveness Pangsa pasar relatif dan posisi

Kinerja Keuangan Pertumbuhan penjualan, likuiditas, struktur modal dan rasio pasar.

Kualitas Pelayanan Tk. kepercayaan, kebersihan, keamanan, kenyamanan, ketersediaan, kemudahan, dll.

Fleksibilitas Fleksibilitas volume, kecepatan dan

ketepatan waktu.

Penggunaan Sumber Daya Produktivitas dan efisiensi

Inovasi Kinerja dari proses inovasi dan inovasi

individu.

Sumber: A Guide to Performance Measurement and Non Financial Performance, Alastair Shaw.

II.3.2 GOOD GOVERNANCE

Seperti yang telah diuraikan sebelumnya, isu Good Governance berangkat dari konsep Good Corporate Governance pada dunia swasta. Adapun yang dimaksud dengan Good Governance adalah mekanisme pengelolaan sumber daya ekonomi dan sosial yang substansial dan penerapannya untuk menunjang pembangunan yang stabil dengan syarat utama efisien dan relatif merata (Loina Lalolo Krina, Bappenas).13 Adapun lembaga-lembaga menyatakan berbagai pendapat mereka tentang prinsip-prinsip tata pemerintahan

13

yang baik (Good Governance) sebagai contoh World Bank berpendapat bahwa karakteristik Good Governance adalah terbuka, masyarakat sipil yang kuat dan partisipatoris, birokrasi yang profesional dan aturan hukum, pembuatan kebijakan yang dapat diprediksi. Sedangkan UNDP menyatakan bahwa karakteristik Good Governance yaitu kebebasan berasosiasi dan berpartisipasi, kerja sama dengan institusi dan masyarakat sipil, manajemen sektor publik yang efisien, akuntabilitas, birokratis dan keuangan, sistem yudisial yang adil dan dapat dipercaya, serta legitimasi politik.

Adapun Indonesia mulai memperhatikan konsep Good Governance terutama ketika krisis ekonomi mulai menggerogoti Indonesia pada tahun 1997. Tata kelola pemerintahan yang buruk diyakini menjadi sumber dari kemerosotan bangsa ini khususnya di bidang politik, sosial, ekonomi dan keamanan. Berdasarkan wacana yang digulirkan oleh Badan Perencanaan Pembangunan Nasional (Bappenas) maka ada 14 karakteristik konsep Good Governance yang perlu diperjuangkan di Indonesia, yaitu :14

1. Wawasan ke depan ( Visionary);

2. Keterbukaan dan Transparansi (oppeness and transparency); 3. Partisipasi Masyarakat (participation);

4. Tanggung Gugat (accountability); 5. Supremasi hukum (rule of law); 6. demokrasi (democracy);

7. Profesionalisme dan Kompetensi (professionalism and competency); 8. Daya tanggap (responsiveness);

9. Keefisienan dan keefektifan (efficiency and effectiveness); 10.Desentralisasi (decentralization);

14

11.Kemitraan dengan dunia usaha swasta dan masyarakat (private sector and civil society partnership);

12.Komitmen pada pengurangan kesenjangan (commitment to reduce inequality); 13.Komitmen pada lingkungan hidup (commitment to environmental protection); 14.Komitmen pasar yang fair (commitment to fair market)

Setelah mengetahui berbagai prinsip yang dinyatakan oleh berbagai lembaga sehubungan dengan prinsip-prinsip good governance maka dapat diperhatikan bahwa salah satu isu yang hingga saat ini begitu gencarnya diupayakan di Indonesia terlebih setelah era Orde Baru tumbang karena berbagai kasus KKN (Korupsi, Kolusi, dan Nepotisme) serta pelanggaran HAM adalah masalah transparansi, demokrasi, dan akuntabilitas. Sejak krisis ekonomi mencapai puncaknya pada tahun 1998 tersebut, pemerintah dan masyarakat luas mulai menyadari bahwa ada hal yang harus segera dibenahi dalam sistem pengelolaan negara ini.

Bertolak dari peristiwa tersebut, maka pada tahun 1999, pemerintah melalui persetujuan DPR megeluarkan Undang-Undang Nomor 28 tahun 1999 Tentang Penyelenggaran Negara yang Bersih dan Bebas dari Korupsi, Kolusi, dan Nepotisme. Hal ini juga mulai memicu diperkenalkannya sistem Good Corporate Governance pada perusahaan–perusahaan milik negara (BUMN) sebagai upaya untuk mendorong kinerja perusahaan yang sebagian besar modalnya disokong oleh pemerintah.

pemerintahan juga perlu ditanggapi dengan serius. Tercapainya good governance bahkan sangat ditentukan oleh fiscal transpareny. IMF sendiri menjelaskan bahwa transparansi fiskal ini bertujuan untuk:

1. meningkatkan akuntabilitas pemerintah dalam melaksanakan kebijakan fiskal.

2. membangun pemahaman publik terhadap kebijakan ekonomi dan sekaligus memperkuat kredibilitas pemerintah.

Adapun empat pilar utama yang dinilai penting oleh IMF dalam upaya mewujudkan transparansi fiskal adalah :

1. Kejelasan peran dan tanggung jawab dalam pemerintahan.

2. Aktivitas dalam pemerintahan harus diinformasikan kepada publik. 3. Keterbukaan dalam perencanaan, penentuan, dan pelaporan anggaran.

4. Informasi fiskal harus mencapai standar yang berlaku secara umum dari kualitas data adanya jaminan kebebasan dari integritas harus dijalankan. Berdasarkan uraian di atas, maka tampak bahwa Good Governance atau yang juga sering disebut dengan istilah lain sebagai Good Public Governance pada dasarnya merupakan bentuk dari New Public Management yaitu terminologi yang pernah digunakan di Inggris pada masa pemerintahan Margareth Thatcher ketika beliau ingin melakukan reformasi terhadap birokrasi di negeri tersebut.

II.4 KEBIJAKAN PENTING DI LINGKUNGAN BUMN

kolusi, dan, nepotisme yang jelas-jelas menjerumuskan Indonesia ke dalam krisis yang berkepanjangan. BUMN sebagai perusahaan negara juga tidak terlepas dari praktek tata kelola yang tidak tepat pada era orde baru tersebut. Sebagai contoh, kasus penyediaan pasokan listrik yang sering tidak direalisasikan dengan baik oleh PLN, walaupun anggaran untuk hal itu telah digulirkan. Begitu juga upaya melakukan mark up harga oleh Pertamina yang mengakibatkan biaya investasi Pertamina tinggi. Di lain sisi, penguasa pada saat itu juga mengeluarkan Keppres yang mengharuskan BUMN untuk menyisihkan sebagian dari keuntungannya untuk disetorkan kepada yayasan yang tidak lain dimiliki secara pribadi oleh penguasa saat itu. Sebagian contoh kecil di atas dapat memberikan gambaran betapa buruknya pengelolaan BUMN saat itu. Padahal , keberlangsungan BUMN selama itu tidak lain disokong oleh sejumlah besar penyertaan modal pemerintah yang jelas-jelas bersumber dari keuangan negara.

Kini, setelah reformasi bergaung di Indonesia, isu tata kelola yang baik dan benar pun berkembang menjadi wacana krusial yang dituntut untuk diimplementasikan di semua lini termasuk di lingkungan BUMN. Oleh karena itu tidak berlebihan jika pada tahun 2002 yang lalu pemerintah melalui Kementerian BUMN merumuskan paket kebijakan yang dinilai penting untuk diterapkan di lingkungan BUMN.

II.4.1 Kebijakan Penilaian Tingkat Kesehatan BUMN

Kehadiran Keputusan Menteri Negara BUMN No 100 Tahun 2002 (KEP-100/MBU/2002) tentang penilaian tingkat kesehatan BUMN di Indonesia sebenarnya sudah tidak asing lagi. Hanya saja penilaian tingkat kesehatan BUMN sebelum tahun 1998 dilakukan oleh Departemen Keuangan yaitu melalui Ditjen Pembinaan BUMN sedangkan penilaian pada tahun-tahun selanjutnya langsung dilakukan oleh lembaga terkait yaitu Kementerian Badan Usaha Milik Negara. 15

Adapun penilaian tingkat kesehatan BUMN dalam UU terbaru tersebut membedakan antara kelompok jasa keuangan dan non keuangan. Adapun kelompok non jasa keuangan tersebut dibagi lagi menjadi kelompok BUMN Infrastruktur dan Non Infrastruktur. Oleh karena pengelompokan inilah, maka penulis merasa bahwa penilaian kinerja terhadap seluruh BUMN jelas sulit dilakukan karena tolok ukur penilaian berbeda. Dengan demikian, penilaian dalam satu kelompok BUMN terlebih perusahaan-perusahaan pada satu bidang yang sama (apakah itu perkebunan, pertambangan, dsb) jauh lebih tepat untuk diperbandingkan.

Secara singkat, ada tiga aspek yang dinilai dalam menentukan tingkat kesehatan BUMN yaitu aspek keuangan, aspek operasional, dan aspek administrasi. Adapun aspek yang dinilai cukup memiliki peran penting dalam menentukan tingkat kesehatan BUMN adalah aspek keuangan. Hal ini terdiri dari pemberian bobot penilaian yang relatif lebih besar dibandingkan aspek lainnya untuk kelompok non jasa keuangan.16

Sehubungan dengan topik bahasan penelitian ini yang menekankan pada kinerja keuangan PTPN, maka penilaian yang dilakukan oleh Kementerian BUMN adalah berdasarkan penilaian terhadap kelompok BUMN Non Infrastruktur, yaitu dengan

15

Sebagai contoh, pernah diterbitkan SK Menteri Keuangan No.826/KMK.013/1992 tentang penilaian kinerja untuk menentukan tingkat kesehatan BUMN.

16

menetapkan bobot penilaian sebesar 70% untuk aspek keuangan dan masing-masing 15% untuk aspek operasional dan administasi.

Adapun indikator yang digunakan oleh Kementerian BUMN dalam menilai tingkat kesehatan keuangan BUMN adalah:

1. Imbalan kepada pemegang saham (ROE) 2. Imbalan Investasi

3. Rasio Kas 4. Rasio Lancar 5. Collection Periods 6. Perputaran Persediaan 7. Perputaran Total Aset

8. Rasio Modal sendiri terhadap Total Aktiva

Untuk setiap indikator yang dinilai diberikan skor. Pada akhirnya skor dari kedelapan indikator inilah yang dijumlahkan untuk mendapatkan total skor keuangan suatu BUMN.

II.4.2 Kebijakan Penerapan Good Corporate Governance Di Lingkungan BUMN

Setelah kementerian BUMN secara mandiri mengadakan penilaian terhadap BUMN yang dibinanya, maka pada tahun yang sama, kementerian ini juga memperkenalkan konsep Good Corporate Governance (GCG) di lingkungan BUMN melalui Keputusan Menteri Negara BUMN Nomor 117 Tahun 2002 (KEP-117/M-MBU/2002) Tentang Penerapan Praktek Good Corporate Governance pada Badan Usaha Milik Negara (BUMN).17 Adapun yang dimaksud dengan corporate governance dalam Keputusan tersebut seperti yang tertuang pada pasal 1 butir a adalah suatu proses dan struktur yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas suatu perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan

17

tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundangan dan nilai-nilai etika. Stakehoder yang dimaksud adalah pihak-pihak yang memiliki kepentingan dengan BUMN, baik langsung maupun tidak langsung yaitu pemegang saham/ pemilik modal, komisaris/ dewan pengawas, direksi dan karyawan serta pemerintah, kreditur, dan pihak berkepentingan lainnya. (pasal 1 butir d). Seperti yang dikemukakan sebelumnya, banyak lembaga memiliki berbagai pendapat tentang apa saja yang seharusnya menjadi karakteristik good governance. Hal ini juga tampak dalam penjabaran prinsip-prinsip GCG yang ditetapkan oleh kementerian BUMN (pasal 3). Adapun prinsip-prinsip GCG tersebut adalah sebagai berikut:

a. transparansi, yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi materiil dan relevan mengenai perusahaan. b. kemandirian, yaitu suatu keadaan di mana perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh/ tekanan dari pihak manapun yang tidak sesuai dengan perturan perundangan yang berlaku dan prinsip-prinsip korporasi yang sehat. c. akuntabilitas, yaitu kejelasan fungsi, pelaksanaan dan pertanggungjawaban Organ18

sehingga pengelolaan perusahaan terlaksana secara efektif.

d. pertanggungjawaban, yaitu kesesuaian di dalam pengelolaan perusahaan terhadap peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat. e. kewajaran (fairness), yaitu keadilan dan kesetaraan di dalam memenuhi hak-hak

stakeholder yang timbul berdasarkan perjanjian dan peraturan perundang-undangan yang berlaku.

Pada akhirnya, dengan penerapan good corporate governance ini diharapkan tercapainya tujuan-tujuan sebagai berikut (pasal 4):

18

a. memaksimalkan nilai BUMN dengan cara meningkatkan prinsip keterbukaan, akuntabilitas, dapat dipercaya, bertanggung jawab, dan adil agar perusahaan memiliki daya saing yang kuat baik secara nasional maupun internasional.

b. mendorong pengelolaan BUMN secara professional, transparan, dan efisien, serta memberdayakan fungsi dan meningkatkan kemandirian Organ.

c. mendorong agar Organ dalam membuat keputusan dan menjalankan tindakan dilandasi nilai moral yang tinggi dan kepatuhan terhadap peraturan perundang-undangan yang berlaku, serta kesadaran akan adanya tanggung jawab sosial BUMN terhadap stakeholders maupun kelestarian lingkungan di sekitar BUMN.

d. meningkatkan kontribusi BUMN dalam perekonomian Nasional e. meningkatkan iklim investasi nasional.

f. mensukseskan program privatisasi.

Seperti yang telah diuraikan sebelumnya, salah satu tujuan dari penerapan good governance adalah untuk memaksimalkan nilai BUMN sebagai sebuah perusahaan (firm). Nilai perusahaan itu sendiri akan meningkat jika perusahaan mampu mencapai profitabilitas. Hubungan tersebut dapat dinyatakan melalui gambar berikut ini:

Gambar 2 – 3

Hubungan Antara Peningkatan Nilai Perusahaan dan Peningkatan Profitabiltas

Sumber : Buku Strategi Pembiayaan dan Regrouping BUMN, Moh. Arsyad Anwar,dkk. Peningkatan Nilai Perusahaan

Profitabilitas

Standar Operasional

Kebijaksanaan Manajemen 1. Rasio Aktivitas

2. Rasio Struktur Biaya

II.5 LATAR BELAKANG BERDIRINYA BUMN

Pendirian BUMN atau yang sering dikenal dengan istilah State Owned Enterprise (SOE) di sejumlah negara, pada awalnya, tidak terlepas dari tinjauan pemerintah untuk memenuhi kebutuhan masyarakat akan barang dan jasa esensial. Akan tetapi sejalan dengan perkembangan waktu, keberadaan sektor swasta (private) ternyata juga mampu berkontribusi terhadap pemenuhan kebutuhan akan barang dan jasa yang esensial bagi masyarakat. Bahkan kenyataan di lapangan sering menunjukkan bahwa kinerja sektor swasta (private) jauh lebih unggul dan efesien dibandingkan kinerja BUMN yang didirikan negara tersebut. Sistem manajemen yang bersifat profesional dinilai memiliki andil yang cukup besar dalam mendorong kinerja dunia swasta (private). Jika mengacu pada pengolaan organisasi, maka sejak awal telah ditemukan perbedaan yang cukup mendasar dari konsep serta tujuan BUMN dan swasta. BUMN sebagai salah satu institusi perekonomian Nasional diarahkan untuk melayani kebutuhan masyarakat. Upaya BUMN mencapai keuntungan (profit) maksimum bukanlah fokus utama institusi ini. Realita ini amat berbeda dengan munculnya institusi swasta yang berupaya mengejar keuntungan semaksimal mungkin (profit oriented).

Sejarah di masa lampau menggambarkan bahwa negara sangat mendominasi dalam hal kepemilikan tanah dan produksi sumber daya yang penting, seperti hasil tambang dan pabrik-pabrik industri khususnya pada saat perang dunia berakhir. 19 Dominasi pemerintah tersebut terlihat dalam penyelenggaraan dan pengolaan sektor yang sebenarnya swastapun dapat berperan (public private partnership), seperti misalnya : bidang kesehatan (rumah sakit), pendidikan (sekolah), komunikasi, asuransi hingga perbankan. Hal inilah yang mendorong lahirnya perusahaan-perusahaan milik negara. Pada kenyataannya tidak semua

19

negara mengembangkan sepenuhnya BUMN atau (SOEs) yang dimilikinya. Beberapa negara tertentu seperti Jepang, Jerman, dan Amerika Serikat telah membatasi peran pemerintah sejak awal. Namun di beberapa negara seperti Perancis dan Austria, peran pemerintah tetap dipertahankan meskipun hanya sekedar pada pengawasan bagian-bagian yang signifikan dari sebuah proses produksi. Akan tetapi di sejumlah negara berkembang pengelolaan sektor-sektor yang bersifat strategis justru diserahkan kepada BUMN (SOEs). Bahkan bentuk implementasi yang paling ekstrim dari dominasi kepemilikan negara dapat ditemui di negara-negara yang menganut sistem perekonomian sosialis dan komunis dimana negara memiliki kewenangan untuk menguasai seluruh faktor produksi yang tersedia. Hal ini terbukti dengan pertumbuhan BUMN (SOEs) yang sangat banyak di sejumlah negara di kawasan Eropa Timur dan Rusia terlebih ketika privatisasi belum disosialisasikan di negara-negara tersebut.20

II.6 PERKEMBANGAN UMUM BUMN DI DUNIA

Seperti telah diuraikan sebelumnya, negara sangat berperan dalam hal kepemilikan faktor produksi terutama setelah berakhirnya perang dunia. Hal ini tak lain disebabkan oleh tingginya rasa sentimen nasionalisme yang muncul di sejumlah negara. Pendirian BUMN atau yang dikenal dengan istilah State-Owned Enterprises (SOEs) seolah-olah menjadi cara pemerintah di sejumlah negara mengekspresikan kebanggaan dan nasionalisme dalam sendi perekonomian negara mereka. Seperti diuraikan pada SME Technical Working Paper Series tentang Reformasi SOEs, pendirian BUMN (SOEs) pada sejumlah negara ditujukan untuk :21

- Memberikan konstribusi pada pemerintah

- Mendukung pembangunan perekonomian Nasional yang berdaulat - Mencukupi atau melayani kebutuhan akan barang dan jasa esensial

20

Pandu Patriadi, Studi Banding Kebijakan Privatisasi BUMN di Beberapa Negara, Kajian Ekonomi Keuangan Vol.7

21

Hal ini seperti dipaparkan pada SME Technical Working Paper Series berjudul Reforming State Owned Enterprises

- Menghasilkan keuntungan untuk akumulasi modal - Pembangunan infrastruktur

- Mengurangi angka kemiskinan - Menciptakan lapangan pekerjaan

- Mencapai keuntungan finansial dan skala produksi yang efisien

Tak dapat dipungkiri bahwa BUMN (SOEs) selalu dihadapkan dengan masalah efisiensi. Namun sebenarnya ketika konsep SOEs berkembang di negara maju pada tahun 1950an-1980an terlihat bahwa sejumlah SOEs memiliki prestasi yang baik. Hanya saja perlu dipahami bahwa tidak semua negara sanggup mengembangkan SOEs yang dimilikinya termasuk sejumlah negara berkembang yang mencoba konsep ini.

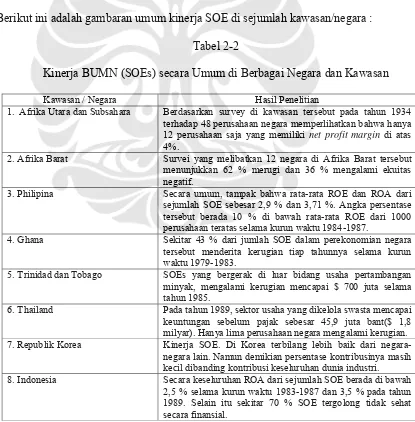

Berikut ini adalah gambaran umum kinerja SOE di sejumlah kawasan/negara : Tabel 2-2

Kinerja BUMN (SOEs) secara Umum di Berbagai Negara dan Kawasan

Kawasan / Negara Hasil Penelitian

1. Afrika Utara dan Subsahara Berdasarkan survey di kawasan tersebut pada tahun 1934

terhadap 48 perusahaan negara memperlihatkan bahwa hanya 12 perusahaan saja yang memiliki net profit margin di atas 4%.

2. Afrika Barat Survei yang melibatkan 12 negara di Afrika Barat tersebut

menunjukkan 62 % merugi dan 36 % mengalami ekuitas negatif.

3. Philipina Secara umum, tampak bahwa rata-rata ROE dan ROA dari

sejumlah SOE sebesar 2,9 % dan 3,71 %. Angka persentase tersebut berada 10 % di bawah rata-rata ROE dari 1000 perusahaan teratas selama kurun waktu 1984-1987.

4. Ghana Sekitar 43 % dari jumlah SOE dalam perekonomian negara

tersebut menderita kerugian tiap tahunnya selama kurun waktu 1979-1983.

5. Trinidad dan Tobago SOEs yang bergerak di luar bidang usaha pertambangan

minyak, mengalami kerugian mencapai $ 700 juta selama tahun 1985.

6. Thailand Pada tahun 1989, sektor usaha yang dikelola swasta mencapai

keuntungan sebelum pajak sebesar 45,9 juta bant($ 1,8 milyar). Hanya lima perusahaan negara mengalami kerugian.

7. Republik Korea Kinerja SOE. Di Korea terbilang lebih baik dari

negara-negara lain. Namun demikian persentase kontribusinya masih kecil dibanding kontribusi keseluruhan dunia industri.

8. Indonesia Secara keseluruhan ROA dari sejumlah SOE berada di bawah

2,5 % selama kurun waktu 1983-1987 dan 3,5 % pada tahun 1989. Selain itu sekitar 70 % SOE tergolong tidak sehat secara finansial.

Berdasarkan hasil temuan di atas, terlihat bahwa BUMN (SOEs) cenderung mengalami kesulitan dalam hal kinerja finansial. Namun, sebagian dari fakta di atas tidak dapat dengan serta merta menunjukkan bahwa SOE tidak berpeluang untuk maju dan berkembang. Salah satu hal yang mendukung pernyataan tersebut adalah keberhasilan BUMN (SOEs) dalam persaingan global.

II.7 DIMENSI INTERNASIONAL DARI BUMN

BUMN (SOEs) yang dimiliki suatu negara tidaklah selamanya diasosiasikan sebagai pemain lokal dalam perekonomian negara tersebut. Tak jarang sebuah BUMN (SOEs) dapat berkembang menjadi entitas bisnis yang mendunia. Beberapa contoh BUMN (SOEs) yang sukses menjadi perusahaan terkemuka dunia, misalnya saja :

- Canadian Wheat Board di Kanada yang sukses menjadi produsen gandum terbesar di dunia.

- Japanese Food Agency di bidang pertanian - Petronas (Malaysia) di bidang eksplorasi minyak

- Singapore Telecom (Singapura) di bidang komunikasi di Asia - Aerospatiale (Perancis) di bidang teknologi canggih.

- SK Corp (Korea Selatan) di bidang bisnis, energi, petrokimia, dan telekomunikasi. Sebuah konsep yang menarik dari BUMN (SOEs) adalah kenyataan bahwa eksistensi BUMN (SOEs) selalu digambarkan dalam posisi yang aman selama suatu negara masih berdiri. Adapun pendirian BUMN (SOEs) di sejumlah negara dapat ditelaah dari dimensi/aspek internasional. 22 Berikut ini adalah beberapa motif pendirian SOE yang berdimensi internasional :

a. BUMN (SOEs) dipandang sebagai fiscal agent

22

Hal ini menempatkan BUMN (SOEs) sebagai satu lembaga ekonomi yang dapat digunakan sebagai alat untuk menarik pajak. Realita ini tampak dalam kegiatan monopoli dan monopsoni yang dilakukan BUMN (SOEs), Kasus yang sangat khas untuk mengilustrasikan motif ini adalah penjualan pada tingkat harga yang tinggi (monopoly prices) pada kasus tembakau asal Perancis dan Italia. Begitu juga alkohol serta pembelian pada harga terendah (monopsony prices) pada produk Coklat di Ghana.

Fungsi BUMN (SOEs) sebagai fiscal agent juga tampak ketika BUMN (SOEs) berada dalam situasi untuk mengurangi risiko yang mungkin terjadi pada kasus produk pertanian (yang cenderung memiliki harga yang tidak stabil). Pada kondisi tersebut, BUMN (SOEs) menerapkan tingkat pajak yang tinggi di masa-masa yang menguntungkan dan membayar subsidi tahun-tahun yang buruk. Hal lain yang perlu dipahami adalah seperti halnya perusahaan-perusahaan swasta lainnya, BUMN (SOEs) juga berkewajiban menyusun laporan keuangan. Adapun laporan keuangan BUMN (SOEs) perlu disimak lebih cermat karena perolehan laba yang besar tidak selamanya menunjukkan kinerja yang baik. Fakta bahwa BUMN (SOEs) meraih laba yang tinggi terkadang hanya menggambarkan kemampuan pemerintah menarik pajak yang diwajibkan dari perolehan uang dalam kegiatan monopoli BUMN (SOEs)

b. BUMN (SOEs) sebagai National Champion

Pemerintah ingin memastikan bahwa industri dalam negeri mereka tetap dikelola secara mandiri tanpa dominasi investor asing. Selain itu pendirian BUMN (SOEs) juga merupakan suatu langkah yang harus diambil pemerintah ketika pihak swasta tidak mampu mendirikan industri tersebut.

Seperti telah diuraikan sebelumnya, BUMN (SOEs) juga dikontrol dalam melakukan aktivitasnya, terutama ketika BUMN (SOEs) terlibat dalam masalah perdagangan internasional baik itu ekspor maupun impor. Hal inilah yang terjadi ketika The Export Marketing Board pada beberapa negara seperti Ghana membatasi ekspor produk Coklat dan Kolombia untuk produk kopi.

d. BUMN (SOEs) sebagai perwakilan (agen pemerintah) dalam perjanjian bilateral Pada beberapa negara tertentu, perjanjian perdagangan bilateral yang dilakukan BUMN (SOEs) dapat menolong suatu negara untuk memastikan bahwa transaksi-transaksi atau perjanjian yang disepakati bersama dengan negara lain dapat terlaksana dengan baik. e. BUMN (SOEs) sebagai agen dari kebijakan industri (agen of industial policy)

BUMN (SOEs) yang dimiliki suatu negara dituntut untuk mampu memberikan solusi termasuk dalam mengatasi masalah perubahan struktural maupun siklus perekonomian khususnya dalam upaya untuk menahan diri dalam hal PHK (Pemutusan Hubungan Kerja) ketika terjadi penurunan permintaan oleh masyarakat, seperti yang pernah dialami negara Mexico, Italia, dan Inggris.

II.8 PERKEMBANGAN BUMN DI BEBERAPA NEGARA

II.8.1 BUMN di Malaysia

Malaysia memiliki tiga bentuk dari apa yang dinamakan perusahaan negara23. Bentuk yang pertama, adalah perusahaan yang berada di dalam kewenangan atau otoritas suatu kementerian. Negara melakukan pengawasan penuh. Sebagai catatan, bentuk perusahaan ini mendapatkan anggaran dari negara, bebas pajak, dan laporan keuangannya diaudit oleh negara. Bentuk kedua, adalah perusahaan dengan karakteristik semi-negara. Artinya perusahaan ini tetap memperoleh anggaran dari negara, hanya saja pengawasan tidak sepenuhnya dilakukan oleh pemerintah. Sedangkan bentuk yang ketiga adalah BUMN.

23

Adapun BUMN di Malaysia memiliki posisi yang independen dan diaudit oleh auditor independen tetapi tetap dianggap sebagai wajib pajak. Beberapa contoh BUMN Malaysia yang tetap eksis hingga kini adalah MISC, HICOM, Tenaga, Telekom, PLUS, Kelang PORT, dan TV3.

Salah satu BUMN Malaysia yang tergolong sukses adalah Petronas. Jika merujuk pada tujuan utama, pembentukan BUMN ini adalah untuk mendayagunakan sumber daya alam minyak dan gas bumi yang ada di Malaysia dalam rangka menolong pemerintah. Selain itu pendirian BUMN ini juga ingin menerapkan apa yang disebut sebagai New Economic Policy, yaitu program sosial ekonomi dirancang untuk menekan kesenjangan antaretnis khususnya dalam bidang sosial ekonomi.

Adapun isu yang menarik dari pengelolaan Petronas adalah sikap pemerintah yang tidak membebani Petronas dengan kewajibannya dalam pelayanan sosial (civil service rules and regulation). Petronas juga independen dari intervensi pemerintah dan diberikan kesempatan untuk memanfaatkan laba yang diperolehnya untuk meningkatkan investasinya. Kini, perusahaan yang berdiri sejak 17 Agustus 1974 ini telah menjadi salah satu perusahaan minyak dan gas terbesar di dunia yang memiliki wilayah operasi di 32 negara dan mempekerjakan sekitar 23.000 orang.

Kunci keberhasilan Petronas yang utama terletak pada independensi Petronas dan sistem pengelolaan perusahaan yang mengacu pada Tata Kelola yang Baik (Good Corporate Governance). Selain itu sikap pemerintah yang memperlakukan Petronas sebagai entitas bisnis membuat BUMN ini kompetitif di bidangnya.

II.8.2 BUMN di Singapura

Airlines di industri maskapai penerbangan, Singapore Seaport, Temasek holding dan Singapore Telecom.

Singapore Telecom (Singtel) adalah contoh BUMN yang sukses dalam menembus persaingan telekomunikasi Asia.24 Perjalanan Singtel dimulai ketika pada tahun 1879 jasa pelayanan telepon diluncurkan. Selanjutnya, pemerintah Inggris membangun suatu lembaga yang dinamakan Telephone Department of Singapore pada tahun 1946. Sejarah Singtel yang cukup panjang membuatnya beberapa kali berganti nama hingga Singtel berdiri dengan nama yang sama pada tahun 1988 dan hal itu berlangsung hingga saat ini. Lembaga ini kemudian mengalami korporatisasi pada tahun 1992 dengan nama Singapore Telecom Pte. Ltd yang sekaligus menjadi sebuah BUMN. Kiprah Singtel sebagai perusahaan publik diawali dengan tercatatnya saham perusahaan tersebut pada Bursa Saham negeri itu dan di Bursa Saham Australia pada tahun 1993. Hal ini juga yang mendorong Singtel merambah ke bisnis telepon bergerak di tahun 1997 dan selanjutnya melebarkan sayap bisnisnya keluar negara itu pada tahun 2000.

Adapun tujuan Singtel dikorporatisasi antara lain membatasi peran pemerintah dan sebagai tahap awal privatisasi. Sedangkan privatisasi sebagai kelanjutan korporatisasi bertujuan untuk memberi insentif ruang gerak kepada Singtel untuk mengambil keputusan/ langkah strategi dalam berbisnis, mengembangkan pasar modal negeri tersebut, dan mendukung partisipasi publik Singapura dalam hal kepemilikan saham Singtel. Kini beberapa perusahaan telekomunikasi di Asia seperti:Globe Telecom (Philipina), New Century Infocom (Taiwan), APT Satelite (Hongkong) dan Telkomsel ( Indonesia) menjadi tempat Singtel berinvestasi.

24

Uraian ini diperoleh dari tulisan dari Mr. Lim Toon, Chief Operating Officer Singtel Group, Singapura yang berjudul

Privatisasi dan Regionalisasi: PerjalananSingapore Telecom dan disajikan kembali dalam buku BUMN Indonesia : Isu,

II.8.3 BUMN di Kanada

Kanada sebagai salah satu negara persemakmuran (commonwealth) mengenal BUMN dengan istilah Crown Corporation.25 Adapun BUMN di Kanada ini terdiri atas dua kelompok besar yaitu yang dikelola oleh provincial government (pemerintah tingkat propinsi/ daerah) dan federal government (pemerintah di tingkat negara). BUMN di Kanada sendiri dikembangkan untuk tujuan ekonomi dan sosial. Beberapa contohnya adalah: Federal Crown Corporation di Kanada antara lain Canada Post, Canada Lands Company, Marine Atlantic, Canadian Broadcasting Corporation, Atomic Energy of Canada Limited (AECL), dan VIA Rail. Sedangkan beberapa contoh provincial crown corporation diantaranya Manitoba Hydro, Hydro Quebec, TV Ontario, Sydney Steel Corporation, Ontario Power Generation, Newfoundland and Labrador Hydro, NB Power, Sask Tel, dan Alberta Treasury Branches.

Adapun crown corporation yang eksistensinya dirasakan cukup penting hingga saat ini di Kanada antara lain Canadian National Railway, CBC, VIA Rail, Air Canada dan Marine Atlantic. Namun salah satu BUMN yang menonjol adalah Canadian Wheat Board (CWB) yang bergerak dalam pemasaran gandum. CWB adalah salah satu eksportir gandum terbesar di dunia dengan tujuan ekspor ke hampir 70 negara. Sebagai State Owned Enterprises, CWB juga memiliki dewan direksi. Dewan ini terdiri dari 15 orang yang ditunjuk oleh Western Canadian Farmers dan federal government.

II.8.4 BUMN di Perancis

Perancis memiliki BUMN ternama yaitu Aerospatiale.26 SOE yang bergerak dalam pembuatan pesawat, roket masyarakat, dan militer ini, telah mendunia. Pada awalnya, perusahaan yang didirikan pada tahun 1970 ini merupakan gabungan dari perusahaan milik negara Sud Aviation, Nord Aviation, dan Soci’ete’ d’ e’tudes et de re’alisation d engines

25

Penjelasan mengenai BUMN di Kanada dan beberapa contohnya diperoleh dari Wikipedia.

26

balistiques (SEREB). Adapun jenis produk yang diciptakan oleh Aerospatiale diantaranya: Airbus transport, Aloette (helikopter), Arabsat (satelit), Ariane (roket), dan Exocet (misil).

II 8.5 BUMN di Selandia Baru

BUMN di Selandia Baru pada dahulunya adalah sejumlah besar departemen pemerintah yang dikorporatisasi dan terdaftar dalam daftar 1 dan 2 dari State Owned Enterprise Act 1986.27 New Zealand Post Limited, Meteorological Service of New Zealand Limited ( MetService ), Airways New Zealand ( instansi penyedia jasa navigasi dan pengawasan udara ), Transpower New Zealand Limited adalah beberapa SOE terkemuka di New Zealand.

II.8.6 BUMN di Amerika Serikat

BUMN di Amerika Serikat yang hingga kini masih dipertahankan hingga kini adalah Amtrak, Tennese Valey Authority, United States Postal Service, dan Corporation for Public Broadcasting. Adapun Amtrak adalah perusahaan yang bergerak dalam jasa pelayanan kereta api. Sedangkan Tennese Valley Authority adalah BUMN yang bergerak di bidang penyediaan listrik bagi masyarakat Amerika Serikat terutama yang tinggal di pedesaan/ pemukiman menengah ke bawah.

II.9 PENELITIAN MENGENAI KINERJA BUMN (SOEs)

Fenomena SOEs ternyata cukup menarik perhatian kalangan akademisi. Hal ini terbukti dari sejumlah riset yang pernah diadakan di berbagai negara dan kawasan. Berikut ini adalah beberapa penelitian yang pernah dipublikasikan dalam jurnal-jurnal ilmiah:

1. Penelitian atas kinerja keuangan dan operasional dari perusahaan pemerintah yang menerapkan privatisasi. Penelitian ini dilakukan oleh William L. Megginson, Robert C. Nash, dan Matthias Van Randenborgh pada tahun 1994. Adapun penelitian tersebut menggunakan metodologi statistik yaitu Wilcoxon signed-rank

27

test yang berupaya membandingkan kinerja SOE sebelum dan setelah diprivatisasi. Perbandingan ini dilakukan setelah beberapa proxy atas variabel ditentukan. Adapun beberapa variabel itu adalah: profitabilitas, efisiensi, investasi, output, jumlah tenaga kerja, tingkat utang dan dividen. Hasil penelitian tersebut menjelaskan bahwa terdapat kemajuan kinerja yang signifikan pada sejumlah SOE di negara-negara berkembang dan maju yang melaksanakan privatisasi.

2. Penelitian serupa yang mengacu pada metodologi yang dikembangkan oleh Megginson, Nash, Randenborgh (MNR) juga dilakukan oleh Narjess Boubakri dan Jean-Claude Cosset pada tahun 1998. Satu hal yang membedakan penelitian ini adalah bahwa data yang digunakan bersumber dari negara-negara berkembang saja. Hasil penelitian juga menunjukkan bahwa sejumlah SOE yang diprivatisasi mengalami peningkatan kinerja.

primer yang diperoleh tersebut akan diolah. Hasilnya merupakan perbandingan penilaian kinerja SOE dari masing-masing sudut pandang kalangan responden. 4. Penelitian selanjutnya adalah studi empiris terhadap profitabilitas, tingkat utang dan

intensitas pekerja yang diteliti oleh Kathryn L. Dewenter dan Paul H. Malatesta. Penelitian yang dilakukan pada tahun 2001 ini mengambil data sejumlah SOEs dan perusahaan swasta dari berbagi negara sejak tahun 1985-1995. Metodologi yang digunakan adalah melakukan regresi terhadap profitabilitas, tingkat utang, tingkat intensitas pekerja termasuk variabel pengendali (control variable) dari business cycle GGDP di antara regresor. Adapun hasil penelitian ini menunjukkan bahwa SOEs tampaknya kurang menguntungkan, memiliki tingkat utang dan jumlah pekerja yang cukup besar dibandingkan swasta. Sedangkan perusahaan swasta disimpulkan jauh lebih menguntungkan, memiliki tingkat utang yang relatif kecil dibandingkan SOE dan memiliki tingkat intensitas pekerja yang lebih rendah. 5. Salah satu penelitian yang berupaya untuk mengukur kinerja BUMN di Indonesia

adalah yang ditulis oleh Chusnul Chotimah dalam skripsinya untuk meraih gelar sarjana dari Sekolah Tinggi Ilmu Statistik Jakarta pada tahun 2004 lalu. Pada skripsi tersebut, ia meneliti kinerja keuangan BUMN Perkebunan yaitu PTPN sebelum dan setelah dilaksanakannya Regrouping.

6. Penelitian terhadap Kinerja BUMN juga pernah dilakukan oleh Monika Natalia dalam skripsinya untuk meraih gelar sarjana ekonomi dari FEUI. Dalam tulisannya ia menganalisis kinerja BUMN sebelum dan setelah go public dari segi keuangannya.

8. Penelitian atas kinerja PT PLN dan anak perusahaannya sebelum dan setelah terjadinya kenaikan Tarif Dasar Listrik (TDL) pernah diangkat oleh Ribut Nurul Tri W. dalam skripsinya berjudul Pengaruh kenaikan harga BBM dan TDL Tahun 2003 Terhadap Kinerja Keuangan PT PLN Tahun 2004 Dibandingkan dengan Kinerja Keuangan PT PLN Tahun 2002, untuk meraih gelar sarjana dari Sekolah Tinggi Ilmu Statistik Jakarta pada tahun 2006 lalu.

9. Penelitian berjudul Analisa Penerapan GCG pada BUMN: Studi Kasus pada PT Kawasan Berikat Nusantara juga pernah dilakukan oleh mahasiswi FEUI Nurlufti Tanjung Sari melalui skripsinya pada tahun 2007.

II.10 INEFISIENSI SEKTOR PUBLIK

Berdasarkan beberapa argumen di atas, tampak bahwa masalah inefisiensi adalah salah satu faktor yang turut menurunkan kinerja BUMN (SOEs). Jika ditelaah lebih jauh, ada beberapa hal yang menyebabkan terjadinya inefisiensi di sektor publik. Secara garis besar, inefisiensi (dalam hal ini BUMN/ SOEs) bersumber dari dua alasan pokok yaitu: organizational differences dan individual differences28.

Berikut adalah penjelasan yang dapat diberikan mengenai sumber inefisiensi tersebut: 1. Organizational Differences (perbedaan organisasional) yang mencakup :

- Soft budget constraint, yaitu dimana perusahaan negara tidak pernah khawatir jika suatu saat merugi karena kedudukannya sebagai perusahaan yang dimiliki negara menyebabkan BUMN (SOEs) tidak dapat dibangkrutkan. Masalah soft budget constraint ini terjadi karena sejak awal BUMN (SOEs) tidak sepenuhnya dituntut untuk mencari keuntungan, sehingga usaha memaksimalkan produktivitas terbilang rendah.

28

- Role of political concern, yaitu ketika pemerintah melakukan intervensi dalam pengelolaan BUMN (SOEs) sebagai kompensasi atas kepemilikan terbesar pemerintah dalam manajemen BUMN (SOEs).

- Absence of competition, yaitu kondisi BUMN (SOEs) yang terbilang selalu nyaman dan terbebas dari kompetisi.

2. Individual differences, mencakup: