UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

SKRIPSI

ANALISIS HUBUNGAN LIKUIDITAS DENGAN

RENTABILITAS PADA PT INDOFOOD

SUKSES MAKMUR Tbk.

Oleh:

NAMA : ASRIDAH LUBIS

NIM : 060522139

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Uutuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul: “Analisis Hubungan Likuiditas Dengan Rentabilitas Pada PT Indofood Sukses Makmur Tbk” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam penulisan skripsi Program S1 Departemen Akuntansi Fakultas Ekonomi Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Maret 2010 Yang Membuat Pernyataan,

ASRIDAH LUBIS

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Allah SWT, yang telah memberikan rahmat dan hidayahNya, sehingga penulis dapat menyelesaikan skripsi ini sebagai salah satu syarat untuk menyelesaikan program pendidikan Strata-1 (S1) Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Adapun judul skripsi ini adalah “Hubungan Likuiditas Dengan Rentabilitas Pada PT Indofood Sukses Makmur Tbk.”

Penulis telah mendapat banyak bantuan dan dukungan dari berbagai pihak dalam penyelesaian skripsi ini. Pada kesempatan ini, penulis ingin menyampaikan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si., Ak selaku Ketua Departemen Akuntansi.

3. Bapak Drs. Syahelmi, M.Si., Ak selaku Dosen Pembimbing yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, bimbingan dan bantuan kepada penulis mulai dari awal penulisan hingga penulis dapat menyelesaikan skripsi ini.

5. Dan terima kasih penulis ucapkan kepada Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Dosen Penguji dan Pembanding II yang telah memberikan arahan selama penyusunan skripsi ini.

6. Seluruh Staff / Pegawai Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara yang telah banyak membantu kelancaran penulisan skripsi ini. Akhir kata .penulis berharap semoga skripsi ini menjadi bahan bacaan yang bermanfaat bagi pembaca.

Medan, Maret 2010 Penulis,

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui hubungan likuiditas dengan rentabilitas pada PT Indofood sukses Makmur Tbk. Penelitian ini menggunakan Current Ratio, Acid Test Ratio dan Cash Ratio sebagai variabel likuiditas dan Return on Investment sebagai variabel rentabilitas.

Rentabilitas adalah kemampuan perusahaan untuk memperoleh keuntungan. Rentabilitas ditunjukkan dengan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Likuiditas adalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya yang segera harus dipenuhi.

Hasil penelitian menunjukkan current ratio, acid test ratio dan cash ratio memiliki hubungan yang positif tetapi tidak signifikan dengan rentabilitas.

ABSTRACT

The objective of this research is to know the correlation of liquidity with rentability on PT Indofood Sukses Makmur Tbk. This research use Current Ratio, Acid Test Ratio and Cash Ratio as liquidity variable and Return on Investment as rentability variable.

Rentability is the company ability to receive profit. Rentability was sow by proportion between profit with asset or asset that getting profit. Liquidity is the company ability to discharge a debt that should be finished.

The result indicate that current ratio, acid test ratio and cash ratio have the positive correlations but not significant with rentability.

Key words: ROI, Current Ratio, Acid Test Ratio and Cash Ratio

DAFTAR ISI D. Tujuan dan Manfaat Penelitian ...

BAB II TINJAUAN PUSTAKA 5. Hubungan Likuiditas Dengan Rentabilitas... B. Tinjauan Penelitian Terdahulu...

C. Kerangka Konseptual Dan Hipotesis... 1. Kerangka Konseptual ... 2. Hipotesis...

BAB III METODE PENELITIAN

A. Jenis Data... ... B. Teknik Pengumpulan Data ... C. Definisi Operasional dan Pengukuran Variabel Penelitian ... D. Metode Analisis Data ... E. Tempat Dan Waktu Penelitian...

BAB IV ANALISIS HASIL PENELITIAN

A. Data Penelitian ... 1. Sejarah Singkat Indofood Sukses Makmur Tbbk... 2. Struktur Manajemen ... B. Analisis Hasil Penelitian... ... 1. Deskriptif Variabel Penelitian... 2. Analisis Data Statistik...

DAFTAR TABEL

Nomor Judul Halaman

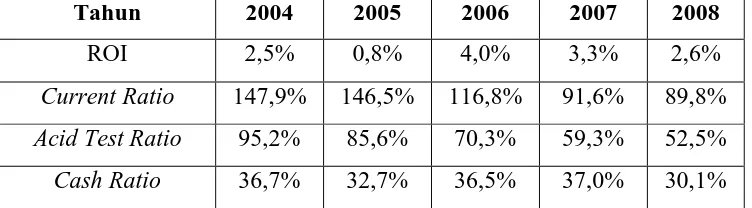

Tabel 1.1 Fluktuasi ROI, Current Ratio, Acid Test Ratio, dan

Cash Ratio ... 4 Tabel 2.1 Ringkasan Tinjauan Penelitian Terdahulu... 22 Tabel 3.1 Pedoman Untuk Memberikan Interpretasi Koefisien

Korelasi... 27 Tabel 3.2 Jadwal Penelitian ... 28 Tabel 4.1 Deskriptif Rasio Likuiditas PT Indofood Sukses Makmur Tbk

Periode Tahun 2004 - 2008 ………

33 Tabel 4.2 Deskriptif ROI PT Indofood Sukses Makmur Tbk Tahun

2004 - 2008 ………

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 24

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Neraca Konsolidasi PT Indofood sukses

Makmur Tbk... 46 Lampiran Laporan Laba Rugi Konsolidasi PT

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui hubungan likuiditas dengan rentabilitas pada PT Indofood sukses Makmur Tbk. Penelitian ini menggunakan Current Ratio, Acid Test Ratio dan Cash Ratio sebagai variabel likuiditas dan Return on Investment sebagai variabel rentabilitas.

Rentabilitas adalah kemampuan perusahaan untuk memperoleh keuntungan. Rentabilitas ditunjukkan dengan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Likuiditas adalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya yang segera harus dipenuhi.

Hasil penelitian menunjukkan current ratio, acid test ratio dan cash ratio memiliki hubungan yang positif tetapi tidak signifikan dengan rentabilitas.

ABSTRACT

The objective of this research is to know the correlation of liquidity with rentability on PT Indofood Sukses Makmur Tbk. This research use Current Ratio, Acid Test Ratio and Cash Ratio as liquidity variable and Return on Investment as rentability variable.

Rentability is the company ability to receive profit. Rentability was sow by proportion between profit with asset or asset that getting profit. Liquidity is the company ability to discharge a debt that should be finished.

The result indicate that current ratio, acid test ratio and cash ratio have the positive correlations but not significant with rentability.

Key words: ROI, Current Ratio, Acid Test Ratio and Cash Ratio

BAB I

PENDAHULUAN

A. Latar Belakang

Perusahaan didirikan pada umumnya bertujuan untuk memperoleh laba. Disamping itu juga bertujuan untuk menjaga kelangsungan hidup perusahaan dengan baik agar perusahaan dapat berkembang sesuai dengan kegiatan yang dijalankan pada waktu yang akan datang. Dengan adanya harapan tersebut maka perusahaan diharuskan dan dituntut untuk dapat mengambil tindakan dan kebijakan yang tepat dalam segala aktivitasnya termasuk aspek keuangan.

Aspek keuangan merupakan salah satu yang terpenting sehingga perlu dikelola secara benar. Dalam manajemen keuangan terdapat dua aspek penting yang perlu diperhatikan yaitu masalah pengendalian likuiditas dan pengendalian rentabilitas. Menurut Riyanto (2001 : 25) ”Masalah likuiditas adalah berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya yang segera harus dipenuhi.”

kesulitan dalam mendapatkan barang – barang yang diperlukan untuk proses produksinya karena para pemasok cenderung tidak mau memberikan hutang kepada perusahaan. Selain itu perusahaan akan sulit memperoleh dana berupa pinjaman dari para kreditur.

Munawir (2004 : 86) mengemukakan bahwa, ”Masalah rentabilitas perusahaan adalah menyangkut kemampuan suatu perusahaan untuk memperoleh keuntungan.” Menurut Riyanto (2001 : 25), ”Rentabilitas perusahaan dapat ditunjukkan dengan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut.” Dengan kata lain rentabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba. Dengan demikian tingkat rentabilitas yang tinggi dapat merupakan pencerminan efisiensi dan efektivitas yang tinggi pula.

Berawal dari sebuah perusahaan mi instan, Indofood secara progresif telah bertransformasi menjadi sebuah perusahaan Total Food Solutions dengan kegiatan operasi yang mencakup seluruh tahapan proses produksi makanan, mulai dari produksi dan pengolahan bahan baku hingga menjadi produk akhir yang tersedia di rak para pedagang eceran. Sebagai perusahaan terkemuka dalam industri makanan olahan di Indonesia, Indofood didukung oleh sistem distribusi yang ekstensif sehingga produk-produknya dikenal di seluruh penjuru Nusantara. Oleh karena itu, PT Indofood Sukses Makmur Tbk dituntut untuk dapat menjaga kelancaran operasinya dengan baik. Salah satu hal yang merupakan aspek penting dalam menjaga kelancaran operasi perusahaan dengan baik adalah melalui manajemen keuangan khususnya pengendalian likuiditas dan rentabilitas perusahaan.

Penulis telah melakukan penelitian pendahuluan pada PT Indofood Sukses Makmur Tbk. mengenai keadaan likuiditas yang diukur melalui current ratio, acid test ratio, cash ratio dan keadaan rentabilitas yang diukur

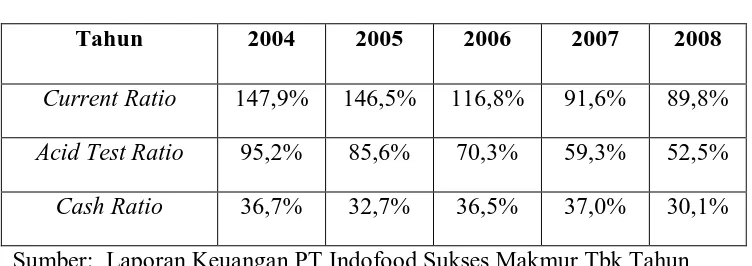

Tabel 1.1

Fluktuasi ROI, Current Ratio, Acid Test Ratio, dan Cash Ratio PT Indofood Sukses Makmur Tbk.

Periode 2004 – 2008

Tahun 2004 2005 2006 2007 2008

ROI 2,5% 0,8% 4,0% 3,3% 2,6%

Current Ratio 147,9% 146,5% 116,8% 91,6% 89,8% Acid Test Ratio 95,2% 85,6% 70,3% 59,3% 52,5% Cash Ratio 36,7% 32,7% 36,5% 37,0% 30,1% Sumber: Laporan Keuangan Indofood Sukses Makmur Tbk. Periode

2004-2008 (diolah)

Pada table 1.1 diatas terlihat bahwa pada tahun 2004-2005, 2006-2007 dan 2007-2008 terjadi penurunan pada rasio Rentabilitas yaitu return on investment dan diikuti pula dengan penurunan pada Rasio Likuiditasnya Yaitu

current ratio, acid test ratio,serta cash ratio. Sementara pada tahun

2005-2006 terjadi kenaikan pada return on investment dan diikuti pula dengan kenaikan pada cash ratio. Hal ini sangat bertentangan dengan teori yang dikemukakan oleh Van Horne & Wachowich Jr yang telah diuraikan sebelumnya dimana kemampuan memperoleh laba berbanding terbalik dengan likuiditas dan likuiditas yang meningkat merupakan biaya dari kemampuan laba yang menurun. Maka dengan adanya fenomena seperti ini maka penulis tertarik untuk mengadakan penelitian “Analisis Hubungan

B. Batasan Masalah

Batasan masalah dalam penelitian ini adalah:

1. Aspek likuiditas dan rentabilitas yang didasarkan pada laporan keuangan PT Indofood Suksess Makmur mulai dari tahun 2004 sampai2008. 2. Rentabilitas diukur dengan rasio Return on Investments.

3. Likuiditas diukur dengan rasio current ratio, acid test ratio, dan cash ratio.

C. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, maka perumusan masalah penelitian ini adalah: “Apakah current ratio, Acid test ratio, dan cash ratio memiliki hubungan yang signifikan dengan

rentabilitas dalam hal ini Return on Investment pada PT Indofood Sukses Makmur Tbk dari tahun 2004 sampai dengan tahun 2008?”

D. Tujuan Dan Manfaat penelitian

1. Tujuan Penelitian

2. Manfaat Penelitian

1. Bagi penulis, akan memperluas pengetahuan dan wawasan berpikir khususnya dalam bidang keuangan dan pengetahuan tentang aktivitas perusahaan secara nyata.

2. Bagi perusahaan, adalah sebagai bahan masukan dan bahan perbandingan atas kinerja yang selama ini dihasilkan dan dipakai sebagai bahan pertimbangan perencanaan untuk masa yang akan datang.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Laporan Keuangan

a. Pengertian dan Arti Penting Laporan Keuangan

Perusahaan perlu menganalisa dan menafsirkan data keuangannya untuk dapat mengetahui gambaran tentang perkembangan keuangan perusahaan. Gambaran mengenai perkembangan keuangan perusahaan tersebut dapat kita peroleh melalui laporan keuangan perusahaan yang bersangkutan.

Sofyan S. Harahap (2002:105) memberikan defenisi mengenai laporan keuangan yaitu “Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu”.

Munawir (2004:2) menambahkan, “Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan”.

manajer perusahaan, kreditur, pihak perbankan, investor, pemerintah, para pekerja (buruh) dan pihak lainnya.

b. Keterbatasan Laporan Keuangan

Beberapa keterbatasan dari laporan keuangan yaitu:

1) jumlah atau nilai yang dilaporkan dalam laporan keuangan tidak menunjukkan nilai realisasi karena di dalam laporan keuangan terdapat pendapat pribadi dari akuntan maupun manajemen yang bersangkutan.

2) nilai yang tercantum dalam laporan keuangan hanya merupakan nilai buku dan belum tentu sama dengan harga pasar sekarang maupun nilai gantinya.

3) laporan keuangan disusun berdasarkan hasil pencatatan transaksi keuangan dari berbagai waktu yang lalu dimana daya beli bisa saja menurun dibandingkan waktu sebelumnya sehingga kenaikan nilai penjualan belum tentu menunjukkan jumlah unit penjualan yang semakin besar tetapi mungkin karena meningkatnya harga jual barang yang diikuti dengan kenaikan tingkat harga-harga. Maka analisa denganmemperbandingkan data-data tahun lalu haruslah membuat penyesuaian terhadap perubahan tingkat harga agar diperoleh kesimpulan yang keliru.

tersebut dapat dinyatakan dalam nilai satuan uang misalnya reputasi dan prestasi perusahaan.

2. Rasio Keuangan

a. Pengertian Rasio Keuangan

Melalui analisis rasio keuangan dapat diketahui kondisi keuangan dan kinerja suatu perusahaan. Riyanto (2001:329) menyatakan bahwa, ” rasio adalah alat yang digunakan dalam bentuk matematis yang dapat digunakan untuk menjelaskan hubungan antara dua macam data finansial.” Sementara itu Sofyan S. Harahap (2002:297) menyatakan bahwa, ”rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti).” Dengan demikian dapat disimpulkan bahwa melalui rasio keuangan suatu perusahaan terutama apabila rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar.

Pada umumnya terdapat dua rasio standar yang umum dipergunakan dalam keuangan yakni:

1) rasio yang sama dari suatu laporan keuangan perusahaan dari tahun-tahun yang lampau.

b. Penggolongan Rasio Keuangan

Pada umumnya rasio yang paling dikenal adalah rasio likuiditas, rasio aktivitas, rasio profitabilitas dan rasio leverage. Berdasarkan sumber datanya, Djarwanto (2001 : 146) membedakan rasio keuangan menjadi tiga yaitu:

1) rasio – rasio neraca (balance sheet ratios) yaitu rasio – rasio yang disusun berdasarkan data yang berasal dari neraca, misalnya rasio lancer (current ratio), rasio tunai (quick ratio), raasio modal sendiri dengan total aktiva, rasio aktiva tetap dengan utang jangka panjang, dan lain sebagainya.

2) rasio – rasio laporan laba rugi (income statement ratios) yaitu rasio – rasio yang disusun dari data yang berasal dari laporan perhitungan laba rugi misalnya, rasio laba bruto dengan penjualan neto, rasio laba usaha dengan penjualan neto, operating ratio dan sebagainya.

3) rasio – rasio antar laporan (interstatement ratios) yaitu rasio – rasio yang disusun berdasarkan data yang berasal dari neraca dan laporan laba rugi, misalnya rasio penjualan neto dengan aktiva usaha, rasio penjualan kredit dengan piutang rata – rata, rasio harga pokok penjualan dengan persedian rata- rata dan sebagainya.

Sinuraya (1999:40-42) mengelompokkan rasio keuangan atas: 4) Rasio Likuiditas

yaitu mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Rasio ini terdiri atas Current Ratio, Acid Test Ratio dan Net Working Capital to Sales

5) Rasio Leverage

yaitu mengukur peranan dan pengaruh modal luar. Rasio ini terdiri atas Debt Total Assets, Time Interest Earned, Fixed Charged, dan Cash Flow Covered

6) Rasio Aktivitas

yaitu mengukur efisiensi dan efektivitas penggunaan dana yang tertanam dalam aktiva. Rasio ini terdiri atas Perputaran Persediaan, Average Collection Period, Total Assets Turnover, Sales to Current Assets, dan Sales to Net Working Capital

7) Rasio Rentabilitas

8) Growth Ratio

yaitu mengukur tingkat pertumbuhan usaha. Rasio ini terdiri dari atas Sales of Growth, Sustaining Rate of Growth, Net Income, Earning Per Share, dan Dividen Per Share

9) Valuation Ratio

yaitu mengukur nilai perusahaan. Rasio ini terdiri atas Price to Earning Ratio dan Market to Book Value

Penulis hanya menggunakan rasio likuiditas dan rentabilitas dalam penelitian ini karena sesuai dengan yang telah diuraikan sebelumnya pada Bab I tentang latar belakang dari penelitian ini adalah berhubungan dengan likuiditas dan rentabilitas PT Indofood Sukses Makmur Tbk. Oleh karena itu, penulis menitikberatkan penelitian ini pada rasio likuiditas yakni Current ratio, acid test ratio, cash ratio, dan rasio rentabilitas return on investment.

c. Kelemahan Analisis Rasio Keuangan

Berikut ini kelemahan anlisis rasio menggunakan rasio keuangan menurut Syahyunan (2004:81) yaitu:

1) kesulitan dalam mengidentifikasi kategori industri dari perusahaan yang dianalisis apabila perusahaan tersebut bergerak di beberapa bidang usaha

2) perbedaan metode akuntansi akan menghasilkan perhitungan yang berbeda misalnya perbedaan metode penyusutan dan metode penilaian persediaan

3) rasio keuangan disusun dari data akuntansi dan data tersebut dipengaruhi oleh cara penafsiran yang berbeda dan bahkan bias merupakan hasil manipulasi

3. Likuiditas

a. Pengertian Likuiditas

Masalah likuiditas merupakan masalah yang berhubungan dengan kemampuan suatu perusahaan dalam membayar semua kewajibannya yang jatuh tempo. Hal ini sesuai dengan yang dikatakan Syamsuddin (2002:41) bahwa “Likuiditas merupakan suatu indikator mengenai kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia.”

Riyanto (2001:25) mengemukakan bahwa “likuiditas adalah berhubungan dengan masalah kemampuan suatu perusahaan dalam memenuhi kewajiban finansialnya yang harus segera dipenuhi.” Dengan kata lain bahwa likuiditas tidak hanya berhubungan dengan keadaan keseluruhan keuangan perusahaan tetapi juga berkaitan dengan kemampuan perusahaan mengkonversi aktiva lancar menjadi uang tunai.

Aktiva likuid dalam manajemen keuangan terdiri atas komponen aktiva lancar, kas, dan surat berharga. Aktiva likuid adalah aktiva-aktiva yang dapat segera dikonversikan segera menjadi uang tunai. Kas merupakan aktiva yang paling likuid, aktiva lain mungkin rrelatif likuid atau tidak likuid tergantung seberapa cepat aktiva ini dikonversikan ke dalam kas, misalnya surat-surat berharga (efek-efek).

pembeli yang tentu hanya mau membeli dengan harga yang lebih rendah daripada nilai piutang ataupun menunggu hingga piutang tersebut jatuh tempo. Sedangkan persediaan barang dipandang tidak lebih likuid dibandingkan dengan piutang karena persediaan barang cenderung untuk diperdagangkan pada pasar tertentu dan apabila perusahaan mengalami kesulitan keuangan dan akan menjual barangnya maka diperlukan pembeli yang tepat serta tawar-menawar yang cukup lama.

b. Rasio-rasio Likuiditas

Pada penelitian ini penulis menggunakan rasio-rasio likuiditas sebagai berikut:

1) Current Ratio

Current Rasio adalah rasio yang menunjukkan perbandingan antara

jumlah aktiva lancar dengan hutang lancar. Current Ratio dapat dihitung melalui rumus sebagai berikut:

Current Ratio =

bilities CurrentLia

ets CurrentAss

× 100%

Current ratio menunjukkan tingkat keamanan (margin of safety)

Pada umumnya semakin tinggi rasio lancar, seharusnya semakin besar kemampuan perusahaan untuk membayar kewajiban jangka pendeknya. Namun, suatu perusahaan dengan tingkat current ratio yang tinggi belum tentu menjamin akan dapat mampu membayar kewajiban perusahaan yang jatuh tempo. Hal ini bias disebabkan karena jumlah persediaan yang relatif tinggi dibandingkan dengan proyeksi penjualan yang akan datang sehingga tingkat perputaran persediaan menjadi rendah yang menunjukkan adanya over investment dalam persediaan tersebut dan juga bisa disebabkan karena adanya piutang yang besar yang sulit ditagih (Munawir, 2004:72).

2) Acid Test Ratio

Rasio ini sering juga disebut dengan Quick Ratio yaitu rasio yang menunjukkan kamampuan perusahaan dalam memenuhi kewajiban-kewwajibannya dengan tidak memperhitungkan persediaan. Acid Test Ratio diperoleh dengan rumus sebagai berikut:

Acid Test Ratio =

bilities CurrentLia

Inventory ets

CurrentAss −

× 100%

Persediaan tidak ikut diperhitungkan karena dianggap memerlukan waktu yang relatif lama dalam dikonversikan menjadi uang tunai, dan tidak ada kepastian apakah persediaan dapat terjual atau tidak

3) Cash Ratio

Rasio ini mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya yang segera jatuh tempo dengan kas yang tersedia ataupun setara kas yang segera dapat dicairkan menjadi uang tunai. Semakin tinggi rasio ini menunjukkan hasil yang semakin baik.

Cash Ratio =

bilities CurrentLia

lents Cashequiva Cash &

× 100%

4. Rentabilitas

a. Pengertian Rentabilitas

Salah satu hal yang paling penting dari dilakukannya kegiatan operasional suatu perusahaan adalah terciptanya keuntungan agar perusahaan dapat menjaga kelangsungan hidup perusahaan dapat terjamin. Rentabilitas atau disebut juga profitabilitas perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Dengan kata lain rentabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba.

Sinuraya (1999:30) memberikan pengertiannya tentang rentabilitas yakni:

“Profitabilitas adalah hasil akhir dari berbagai keputusan dan kebijakan yang dilakukan perusahaan.”

Dengan demikian profitabilitas memberikan jawaban akhir tentang efektif tidaknya perusahaan.

Suatu perusahaan yang mempunyai tingkat laba yang tinggi tidak secara otomatis dapat menyebabkan tingkat rentabilitas menjadi tinggi yang berarti adanya efisiensi dalam perusahaan. Hal ini bias saja disebabkan karena mungkin saja laba yang tinggi tersebut dihasilkan oleh penggunaan dana yang relative besar juga.

Rentabilitas sering pula digunakan untuk mengukur efisiensi

penggunaan modal dalam suatu perusahaan dengan memperbandingkan antara laba dengan modal yang digunakan dalam operasi. Oleh karena itu, bagi manajemen atau pihak-pihak lain, rentabilitas yang lebih tinggi lebih penting daripada keuntungan yang besar. Tingkat rentabilitas yang tinggi juga memudahkan suatu perusahaan untuk mendapatkan modal/pinjaman dari luar perusahaan karena rentabilitas dapat digunakan sebagai jaminan para kreditur untuk piutang-piutangnya sehingga kelangsungan hidup perusahaan dapat lebih terjamin.

terjadi dan berasal dari hasil pendapatan operasi dan hasil pendapatan nonopersai perusahaan, pendapatan sesudah pajak atau pendapatan sebelum pajak. Sedangkan modal dapat berasal dari penggunaan modal sendiri atau modal sendiri ditambah dengan modal dari luar perusahaan. Dengan

demikian, hal yang terpenting adalah rentabilitas mana yang akan digunakan sebagai pengukur efisiensi penggunaan modal dalam perusahaan yang bersangkutan.

b. Rasio Rentabilitas

Dalam penelitian ini penulis melakukan penilaian rentabilitas perusahaan dengan menggunakan rasio Return on Investment. Return on Investment merupakan kemampuan untuk mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasi perusahaan untuk menghasilkan keuntungan (Munawir, 2004:89). Return on Investment dapat diperoleh dengan cara:

Return on Investment =

s TotalAsset

NetIncome

× 100%

5. Hubungan Likuiditas Dengan Rentabilitas

Van Horn & Wachowich (1997:217) menyatakan bahwa ada 2 prinsip dasar keuangan yaitu:

a. Kemampuan memperoleh laba berbanding terbalik dengan likuiditas. Likuiditas yang meningkat merupakan biaya dari kemampuan laba yang menurun.

b. Kemampuan memperoleh laba bergerak searah dengan resiko. Untuk memperoleh tingkat profitabilitas yang lebih tinggi, kita harus berani mengambil resiko yang lebih besar. Jadi resiko dan pengembalian bergerak searah.

Apabila perusahaan memiliki kebijakan untuk meningkatkan likuiditas perusahaan maka akan berdampak pada penurunan kemampuan perusahaan dalam memperoleh laba dan apabila perusahaan memiliki kebijakan

meningkatkan kemampuan labanya maka akan berdampak pula pada penurunan likuiditasnya. Penurunan likuiditas dapat disebabkan adanya pengurangan aktiva likuidnya seperti kas yang dipergunakan untuk investasi perusahaan dan dengan adanya investasi perusahaan maka kemampuan memperoleh laba meningkat pula.

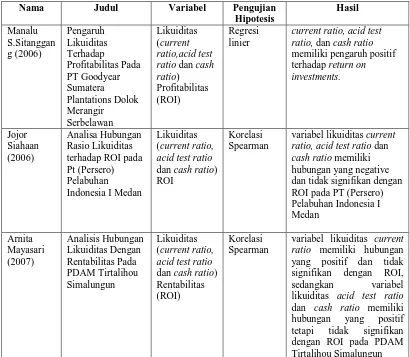

B. Tinjauan Penelitian Terdahulu

terikatnya (Y). Metode penelitian yang digunakan adalah analisis deskriptif dan analisis statistik. Analisis statistik yang digunakan adalah regresi linier sederhana dan menggunakan uji statistik t sebagai pengujian hipotesisnya. Dari hasil penelitiannya diperoleh bahwa ketiga variabel bebas yaitu current ratio, acid test ratio, dan cash ratio memiliki pengaruh positif terhadap return

on investments.

Siahaan (2006) melakukan penelitian tentang Analisa Hubungan Rasio Likuiditas terhadap ROI pada Pt (Persero) Pelabuhan Indonesia I Medan dengan perumusan masalah adakah hubungan likuiditas yang negative dan signifikan terhadap ROI pada PT (Persero) Pelabuhan Indonesia I Medan. Data yang digunakan dalam penelitian ini adalah bersumber dari laporan keuangan PT (Persero) Pelabuhan Indonesia I Medan mulai dari tahun 1995 sampai dengan tahun 2004 (kurun waktu 10 tahun). Metode penelitian yang dilakukan yaitu dengan analisis deskriptif dan analisis statistik. Analisis statistik yang dilakukan menggunakan korelasi rank spearman dan pengujian hipotesis dengan menggunakan uji statistik t. Hasil penelitiannya

menunjukkan bahwa variabel likuiditas current ratio, acid test ratio dan cash ratio memiliki hubungan yang negative dan tidak signifikan dengan ROI pada

PT (Persero) Pelabuhan Indonesia I Medan.

penelitian yang dilakukan yaitu dengan analisis deskriptif dan analisis statistik. Analisis statistik yang dilakukan menggunakan korelasi rank spearman dan pengujian hipotesis dengan menggunakan uji statistik t. Hasil

penelitiannya menunjukkan bahwa variabel likuiditas current ratio memiliki hubungan yang positif dan tidak signifikan dengan ROI. Sedangkan variabel likuiditas acid test ratio dan cash ratio memiliki hubungan yang positif tetapi tidak signifikan dengan ROI pada PDAM Tirtalihou Simalungun.

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu

Nama Judul Variabel Pengujian Hipotesis

current ratio, acid test ratio, dan cash ratio memiliki pengaruh positif ratio, acid test ratio dan cash ratio memiliki hubungan yang negative dan tidak signifikan dengan ROI pada PT (Persero) Pelabuhan Indonesia I

Sumber: Penelitian terdahulu.

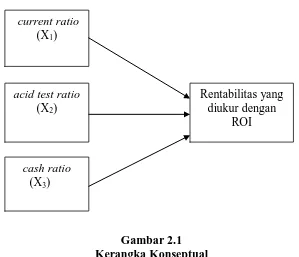

C. Kerangka Konseptual Dan Hipotesis

1. Kerangka Konseptual

Kerangka konseptual merupakan kesimpulan tentang hubungan variabel yang diteliti, yang disusun dari berbagai teori yang telah dideskripsikan dan selanjutnya akan digunakan untuk merumuskan hipotesis.

Van Horne dan Wachowich Jr (1997:217) mengemukakan bahwa:

1. Kemampuan memperoleh laba berbanding terbalik dengan likuiditas. Likuiditas yang meningkat merupakan biaya dari kemampuan laba yang menurun.

2. Kemampuan memperoleh laba bergerak searah dengan resiko. Untuk memperoleh tingkat profitabilitas yang lebih tinggi, kita harus berani mengambil resiko yang lebih besar. Jadi resiko dan pengembalian bergerak searah.

Selain itu, Riyanto (2001:120) juga memberikan pendapatnya bahwa: Kas adalah salah satu unsur modal kerja yang paling tinggi tingkat likuiditasnya. Ini berarti bahwa perusahaan mempunyai resiko yang lebih kecil untuk tidak dapat memenuhi kewajiban finansialnya. Tetapi ini tidak berarti bahwa perusahaan harus berusaha untuk mempertahankan persediaan kas yang sangat besar karena makin besar kas berarti makin banyaknya uang yang mengganggur sehingga akan memperkecil profitabilitasnya.

Berdasarkan dua pernyataan diatas maka bila terjadi kenaikan

likuiditas maka akan diikuti oleh penurunan kemampuan perusahaan dalam memperoleh laba. Oleh karena itu, berdasarkan latar belakang dan

konseptual untuk mengetahui hubungan likuiditas dan rentabilitas, yakni sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Sumber: Van Horne (1997:217), Riyanto (2001:120) (diolah).

2. Hipotesis

Adapun Hipotesis yang penulis rumuskan sebagai berikut:

Current ratio, Acid Test Ratio, dan Cash Ratio memiliki hubungan yang

signifikan dengan rentabilitas dalam hal ini Return on Investment pada PT Indofood Sukses Makmur dari tahun 2004 sampai dengan tahun 2008.

acid test ratio (X2)

cash ratio (X3)

Rentabilitas yang diukur dengan

ROI current ratio

BAB III

METODE PENELITIAN

A. Jenis Data

Data penelitian ini merupakan data sekunder. Data sekunder yang dibutuhkan oleh penulis dalam melakukan penelitian adalah:

1. gambaran umum PT Indofood Sukses MAkmur Tbk 2. struktur organisasi PT Indofood Sukses MAkmur Tbk 3. laporan keuangan PT Indofood Sukses MAkmur Tbk dan 4. literatur ilmiah yang berkaitan dengan penelitian ini.

B. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan dengan menggunakan: Studi Dokumentasi.

Studi dokumentasi yang dilakukan adalah berupa pengumpulan data tentang sejarah, struktur organisasi dan laporan keuangan PT Indofood Sukses Makmur yang berkaitan dengan penelitian yang dilakukan oleh penulis.

C. Definisi Operasional dan Pengukuran Variabel Penelitian

1. Rasio Rentabilitas adalah rasio yang digunakan untuk mengetahui kemampuan suatu perusahaan dalam memperoleh keuntungan. Rasio rentabilitas yang digunakan penulis dalam penelitian ini adalah Return on Investment (Y).

Return on Investment =

s TotalAsset

NetIncome

× 100%

2. Rasio Likuiditas adalah rasio yang digunakan untuk mengetahui kemampuan suatu perusahaan dalam memenuhi kewajiban finansialnya yang segera harus dipenuhi (jatuh tempo).

Rasio Likuiditas yang digunakan dalam penelitian ini adalah: a. current ratio (X1)

current ratio adalah rasio yang menunjukkan perbandingan antara

jumlah aktiva lancar dengan hutang lancar dan menunjukkan tingkat keamanan (margin of safety) kreditor jangka pendek, atau kemampuan perusahaan untuk membayar hutang – hutang tersebut

Current Ratio =

acid Test Ratio yaitu rasio yang menunjukkan kemampuan perusahaan

c. cash ratio (X3)

rasio ini mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya yang segera jatuh tempo dengan kas yang tersedia ataupun setara kas yang segera dapat dicairkan menjadi uang tunai. Semakin tinggi rasio ini menunjukkan hasil yang semakin baik

Cash Ratio =

bilities CurrentLia

lents Cashequiva Cash &

× 100%

D. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah: 1. Metode Analisis Deskriftip

metode analisis deskriftip merupakan metode untuk mengetahui keadaan perusahaan melalui pengumpulan, penyusunan dan penganalisaan sebagai gambaran umum dari permasalahan yang dihadapi

2. Metode Analisis Kuantitatif

metode analisis kuantitatif yang digunakan dalam penelitian ini dilakukan melalui dua tahap yaitu:

a. Melakukan Perhitungan Variabel

b. Pengembangan Model Analisis

model analisis yang digunakan dalam penelitian ini adalah analisis korelasi Spearman dengan menggunakan data 3 tahun. Model korelasi Spearman yang digunakan adalah (Suharyadi & Purwanto,2004:117):

r

s= 1 -

) 1 ( 6

2 2

−

∑

n n

di

Dimana:

r

s = Koefisien korelasi spearmandi

= selisih dari pasangan rank ke – in

= banyaknya pasangan rankNilai koefisien korelasi Spearman paling kecil -1 dan paling besar 1 sehingga dapat ditulis -1≤ rs ≤ 1. Tanda positif (+) menunjukkan hubungan searah antara variabel dan tanda negative (-) menunjukkan hubungan yang berlawanan arah antara variabel.

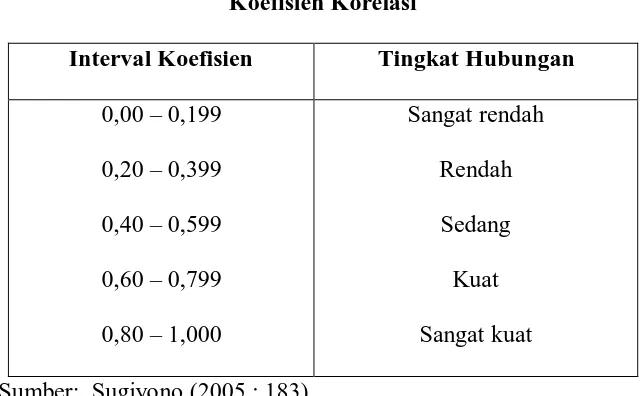

Tabel 3.1

Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 0,20 – 0,399 0,40 – 0,599 0,60 – 0,799 0,80 – 1,000

Sangat rendah Rendah Sedang Kuat Sangat kuat Sumber: Sugiyono (2005 : 183)

Pengujian Hipotesis

Uji Statistik t

Uji Statistik t menunjukkan apakah secara individual variabel bebas (Xi) mempunyai hubungan yang signifikan terhadap variabel terikat (Y). Pengujian signifikannya menggunakan rumus: (Sugiyono,2005:292)

t = r

Dimana: t = nilai t hitung r = koefisien korelasi

n = banyaknya pasangan rank

Dalam pengujian ini digunakan hipotesis sebagai berikut: H0 : rs = 0

H1 : rs ≠ 0

Artinya, setiap variabel bebas (Xi) memiliki hubungan yang signifikan terhadap variabel terikat (Y).

Kriteria pengambilan keputusan: Tingkat signifikansi: α = 5%

Ho diterima jika - ttabel ≤ thitung≤ ttabel H1diterima jika -t tabel > thitung > ttabel

E. Tempat dan Waktu Penelitian

Penelitian dilakukan pada PT Indofood Sukses Makmur Tbk, melalui website. Waktu penelitian dilaksanakan mulai November 2009.

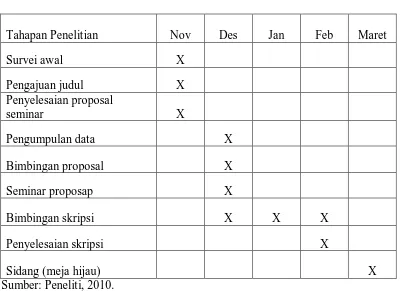

Tabel 3.2

Jadwal Penelitian

Tahapan Penelitian Nov Des Jan Feb Maret

Survei awal X

Pengajuan judul X

Penyelesaian proposal

seminar X

Pengumpulan data X

Bimbingan proposal X

Seminar proposap X

Bimbingan skripsi X X X

Penyelesaian skripsi X

Sidang (meja hijau) X

BAB IV

HASIL PENELITIAN

A. Data Penelitian

1. Sejarah Singkat Indofood Sukses Makmur Tbk

Berawal dari sebuah perusahaan mi instant, Indofood secara progresif telah bertransformasi menjadi sebuah perusahaan Total Food Solutions dengan kegiatan operasi yang mencakup seluruh tahapan proses produksi makanan, mulai dari produksi dan pengolahan bahan baku hingga menjadi produk akhir yang tersedia di rak para pedagang eceran. Sebagai perusahaan terkemuka dalam industri makanan olahan di Indonesia, Indofood didukung oleh sistem distribusi yang ekstensif sehingga produk – produknya dikenal diseluruh penjuru Nusantara.

Pada tahun 2000 melaksanakan pemecahan saham dengan perbandingan 1:5. Menerbitkan Obligasi seri I sebesar Rp 1 triliun. 2001 menerima persetujuan rencana pembelian kembali saham dan pelaksanaan Employee Stock Ownership Plan (ESOP). 2002 melaksanaka EOSP tahp I sebanyak 228,9 juta saham. Melakukan pembelian kembali saham sebanyak 915,6 juta saham. Menerbitkan Eurobonds sebesar US $280 juta. 2003 melaksanakan ESOP tahap II sebanyak 58,4 juta saham. Menerbitkan Obligasi seri II sebesar Rp 1,5 triliun. 2004 melaksanakan ESOP tahap III sebanyak 919,5 ribu saham. Menerbitkan Obligasi seri III sebesar Rp 1 triliun. Mengakuisisi 80% saham perusahaan kemasan karton.

Pada tahun 2005 membentuk perusahaan patungan dengan Nestle. Mengakuisisi perusahaan perkebunan di Kalimantan Barat. Mengakuisisi Convertible Bonds yang diterbitkan oleh perusahaan perkapalan, setara dengan

kepemilikan. Menjual kembali 251.837.500 lembar treasury stock. Mengakuisisi 100% saham Drayton Pte. Ltd. Yang memiliki secara efektif 68,57% saham di PT Indolakto, sebuah perusahaan dairy terkemuka. Mengakuisisi 100% saham di beberapa perusahaan perkebunan yang memiliki fasilitas bulking.

2. Struktur Manajemen

Perseroan mengoperasikan empat kelompok usaha strategis yang saling melengkapi:

• Produksi Konsumen Bermerk (CBP), memproduksi berbagai macam produk makanan dalam kemasan yang tercakup dalam divisi mi instan, penyedap makanan, makanan ringan, serta nutrisi dan makanan khusus. Dengan diakuisisinya PT Indolakto pada tahun 2008, Divisi Dairy merupakan divisi baru di Grup BCP, yang akan memperkuat posisi grup ini di pasar yang memiliki pertumbuhan pesat. Kegiatan Grup CBP didukung oleh divisi bumbu dan kemasan.

• Bogasari, memiliki kegiatan utama memproduksi tepung terigu, pasta dan biskuit. Kegiatan grup ini didukung oleh unit perkapalan.

dan shortening. Di samping itu, kegiatan usaha grup ini juga mencakup pemuliaan dan pengolahan karet, tebu, kakao dan teh. • Distribusi, memiliki jaringan distribusi yang paling luas di

Indonesia. Grup ini mendistribusikan hampir seluruh produk konsumen Indofood dan produk – produk pihak ketiga.

Warisan Indofood terbesar saat ini adalah kekuatan merk – merk yang dimilikinya, bahkan banyak diantara merk tersebut melekat dihati masyarakat Indonesia selama bertahun – tahun. Ini termasuk merk mi instan (Indomie, Supermi dan Sarimi), tepung terigu (Segitiga Biru, Kunci Biru dan Cakra Kembar), minyak goreng (Bimoli), margarin (Simas Palmia). Meskipun menghadapi kompetisi ketat, merk – merk ini tetap merupakan pemimpin pasar di masing – masing segmennya, dikenal atas produknya yang berkualitas dengan harga terjangkau.

B. Analisis Hasil Penelitian

1. Deskriptif Variabel Penelitian

a. Rasio Likuiditas

Adapun rasio yang terrdapat pada likuiditas diwakili atas current ratio, acid test ratio, dan cash ratio. Rasio – rasio tersebut dihitung mulai dari tahun

2004 – 2008. Hasil dari perhitungan tersebut dapat dilihat pada table 4. berikut:

Tabel 4.1

Deskriptif Rasio Likuiditas PT Indofood Sukses Makmur Tbk

Periode Tahun 2004 – 2008

Tahun 2004 2005 2006 2007 2008

Current Ratio 147,9% 146,5% 116,8% 91,6% 89,8% Acid Test Ratio 95,2% 85,6% 70,3% 59,3% 52,5% Cash Ratio 36,7% 32,7% 36,5% 37,0% 30,1% Sumber: Laporan Keuangan PT Indofood Sukses Makmur Tbk Tahun

2004 - 2008

Tabel 4.1 tersebut menggambarkan nilai variable rasio likuiditas secara umum berdasarkan laporan keuangan PT Indofood Sukses Makmur Tbk selama kurun waktu penelitian (lima tahun).

1) current Ratio

Current Ratio mengalami penurunan dari tahun ke tahun. Penurunan

current ratio dapat dilihat pada tabel 4.1 dimana tahun 2004 nilai current ratio

dimana perusahaan mampu menutupi hutang jangka pendeknya dengan jumlah aktiva lancar yang dimiliki oleh perusahaan.

Penurunan current ratio perusahaan terutama disebabkan karena meningkatnya hutang jangka pendek dari perusahaan. Current ratio perusahaan terendah ada pada tahun 2008 yaitu sebesar 89,8% yang memiliki arti bahwa setiap 1 rupiah maka akan dijamin oleh aktiva lancar sebesar 0,898 rupiah. Hal ini memperlihatkan bahwa tingkat likuiditas dari perusahaan ditinjau current ratio sangat buruk dimana perusahaan tidak mampu menutupi menutupi hutang jangka pendeknya dengan jumlah aktiva lancar yang dimiliki oleh perusahaan.

2) Acid Test Ratio

Acid Test Ratio mengalami penurunan dari tahun ke tahun. Hal ini

disebabkan karena meningkatnya jumlah hutang jangka pendek perushaan yang tidak diimbangi dengan peningkatan jumlah aktiva lancar.

3) Cash Ratio

Cash ratio mengalami fluktuasi dari tahun ke tahun. Rasio ini

mengalami peningkatan yang dapat dilihat pada periode 2005 – 2006 sebesar 3,8% (36,5% - 32,7%) dan periode 2006 – 2007 sebesar 0,5% (0,370 – 0,365). Meningkatnya rasio ini disebabkan karena meningkatnya jumlah uang tunai atau kas yang terdapat pada perusahaan. Tetapi untuk periode 2004 – 2005 dan 2007 – 2008 rasio ini mengalami penurunan yang disebabkan peningkatan hutang jangka pendek yang tidak diimbangi dengan kenaikan jumlah kas yang ada pada perusahaan. Pada periode 2004 – 2005 rasio ini mengalami penurunan sebesar 4% (0,367 – 0,327) dan periode 2007 – 2008 sebesar 6,9% (0,370 – 0,301).

menutup seluruh jumlah hutang lancarnya dengan uang tunai yang dimiliki oleh perusahaan.

b. Rasio Rentabilitas

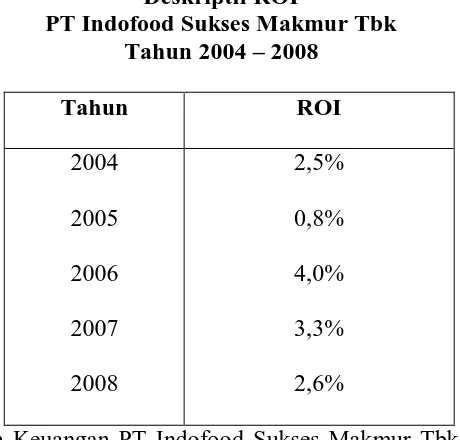

Rasio rentabilitas atau disebut juga profitabilitas yang digunakan dalam penelitian ini adalah ROI. Adapun nilai rasio rentabilitas (ROI) PT Indofood Sukses Makmur Tbk berdasarkan laporan keuangan perusahaan selama 5 tahun (2004 -2008) sebagai berikut:

Tabel 4.2 Deskriptif ROI

PT Indofood Sukses Makmur Tbk Tahun 2004 – 2008

Tahun ROI

2004 2005 2006 2007 2008

2,5% 0,8% 4,0% 3,3% 2,6%

Sumber: Laporan Keuangan PT Indofood Sukses Makmur Tbk periode 2004 – 2008

Fluktuasi rentabilitas dapat dilihat dari tabel 4.2 dimana return on investmen perusahaan mengalami penurunan pada tahun 2004 – 2005 sebesar

mengalami kenaikan pada tahun 2005 – 2006. Kenaikan ini disebabkan oleh meningkatnya jumlah keuntungan perusahaan dan diikuti dengan meningkatnya jumlah total aktiva perusahaan.

Nilai tertinggi ROI berada pada tahun 2006 yaitu sebesar 4,0% dan nilai terendah ROI pada tahun 2005 yaitu sebesar 0,8%. Dari tahun 2005 – 2006 terlihat bahwa kemampuan perusahaan dalam memperoleh laba sangat rendah. Hal ini terjadi karena perusahaan tidak mampu memberdayakan seluruh aktivanya dalam memperoleh laba dan tidak mampu mengendalikan biaya yang terjadi agar lebih efisien.

2. Analisis Data Statistik

Data yang telah diperoleh sebagai nilai dari masing – masing variabel terikat selanjutnya dianalisis dengan menggunakan korelasi spearman.

a. Hubungan Current Ratio Dengan ROI

Hipotesis dari Current Ratio adalah:

H0 : rs = 0, artinya tidak terdapat hubungan yang signifikan antara variabel bebas (Xi) dengan variabel terikat (Y).

Tabel 4.3

Nilai Uji Statistik Current Ratio dengan ROI

Tahun Current Sumber: Data yang diolah penulis, 2010

Ranking Spearman dapat dicari sebagai berikut: rs = 1-

Dengan demikian thitung dapat dicari sebagai berikut:

ratio dengan return on investment pada PT Indofood Sukses Makmur Tbk, tanpa

mengabaikan bahwa faktor – faktor lain adalah konstan.

Current ratio dan ROI memiliki hubungan yang positif yang berarti bahwa

apabila terjadi kenaikan pada current ratio maka akan diikuti dengan kenaikan pula pada ROI dari perusahaan. Namun, hubungan ini tidak signifikan.

b. Hubungan Acid Test Ratio Dengan ROI

Hipotesis dari acid test ratio adalah:

H0 : rs = 0, artinya tidak terdapat hubungan yang signifikan antara variabel bebas (Xi) dengan variabel terikat (Y).

H1 : rs ≠ 0, artinya terdapat hubungan yang signifikan antara variabel bebas (Xi) dengan variabel terikat (Y).

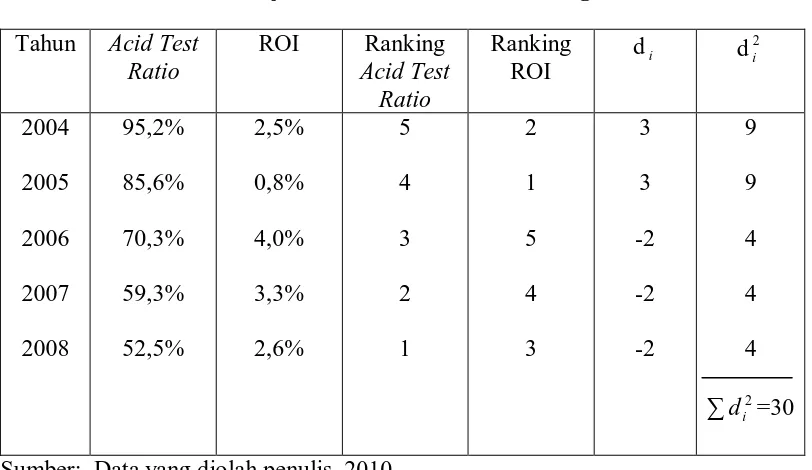

Tabel 4.4

Nilai Uji Statistik Acid Test Ratio dengan ROI

Ranking Spearman dapat dicari sebagai berikut:

Dengan demikian thitung dapat dicari sebagai berikut:

t = r 2 diterima. Artinya tidak terdapat hubungan yang signifikan antara variabel current ratio dengan return on investment pada PT Indofood Sukses Makmur Tbk, tanpa

mengabaikan bahwa faktor – faktor lain adalah konstan.

Kedua rasio ini memiliki hubungan yang positif yang berarti bahwa apabila terjadi penurunan pada acid test ratio maka akan diikuti dengan penurunan pula pada ROI dari perusahaan.

c. Hubungan Cash Ratio Dengan ROI

Hipotesis dari cash ratio adalah:

H1 : rs ≠ 0, artinya terdapat hubungan yang signifikan antara variabel bebas (Xi) dengan variabel terikat (Y).

Tabel 4.5

Nilai Uji Statistik Cash Ratio dengan ROI

Tahun Cash Sumber: Data yang diolah penulis, 2010

Ranking Spearman dapat dicari sebagai berikut: rs = 1-

Dengan demikian thitung dapat dicari sebagai berikut:

Pada α = 5% dengan derajat kebebasan (df) = 5 – 2 maka diperoleh ttabel = 3,182. Dengan demikian karena - ttabel (-3,182) ≤ thitung (-0,354) ≤ (3,182) maka H0 diterima. Artinya tidak terdapat hubungan yang signifikan antara variabel current ratio dengan return on investment pada PT Indofood Sukses Makmur Tbk, tanpa

mengabaikan bahwa faktor – faktor lain adalah konstan.

Kedua rasio ini memiliki hubungan yang positif yang berarti bahwa apabila terjadi kenaikan pada current ratio maka akan diikuti dengan kenaikan pula pada ROI dari perusahaan.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil analisis data dan pengujian hipotesis yang telah diuraikan pada bab sebelumnya maka penulis mengambil beberapa kesimpulan sebagai berikut:

1. pengujian hipotesis terhadap variabel current ratio membuktikan bahwa variabel ini memiliki hubungan yang positif tetapi tidak signifikan terhadap rentabilitas (ROI) pada PT Indofood Sukses Makmur Tbk. Dengan demikian apabila current ratio pada PT Indofood Sukses Makmur Tbk meningkat maka akan diikuti dengan peningkatan rentabilitas (ROI) demikian pula sebaliknya.

2. Pengujian hipotesis terhadap variabel acid test ratio membuktikan bahwa variabel ini memiliki hubungan yang positif tetapi tidak signifikan terhadap rentabilitas (ROI) pada PT Indofood Sukses Makmur Tbk. Dengan demikian apabila acid test ratio pada PT Indofood Sukses Makmur Tbk meningkat maka akan diikuti dengan peningkatan rentabilitas (ROI) demikian pula sebaliknya.

Tbk meningkat maka akan diikuti dengan peningkatan rentabilitas (ROI) demikian pula sebaliknya.

4. Berdasarkan analisis deskriptif variabel diperoleh bahwa likuiditas Yaitu acid test dan ratio cash ratio PT Indofood Sukses Makmur Tbk mulai dari

tahun 2004 – 2008 sangat buruk. Hal ini berarti bahwa perusahaan kurang mampu menjamin seluruh jumlah hutang lancarnya dengan jumlah aktiva lancarnya, aktiva likuidnya maupun dengan uang tunai yang dimiliki oleh perusahaan. Sedangkan current ratio tahun 2004 – 2006 sangat baik dimana perusahaan mampu menjamin hutang lancarnya.

5. Berdasarkan analisis deskriptif variabel diperoleh bahwa rentabilitas PT Indofood Sukses Makmur Tbk dari tahun 2004 – 2008 sangat buruk. Hal ini berarti bahwa perusahaan tidak mampu mendayagunakan aktiva yang dimiliki untuk memperoleh laba.

B. Saran

1. Untuk meningkatkan likuiditasnya PT Indofood Sukses Makmur Tbk sebaiknya tidak menggunakan hutang jangka pendek untuk membiayai kegiatan investasi jangka panjangnya. Dengan demikian hutang jangka pendek berkurang dan likuiditas dapat meningkat dan pembelanjaan perusahaan dapat meningkat.

DAFTAR PUSTAKA

Djarwanto, PS. 2001. Pokok – pokok Analisa Laporan Keuangan, Edisi Pertama,Cetakan Kedelapan, BPFE, Yogyakarta.

Harahap, Sofyan S, 2002. Teori Akuntansi Laporan Keuangan, Cetakan Ketiga, Bumi Aksara, Jakarta.

Manalu, Jenny, 2006. Pengaruh Likuiditas Terhadap Profitabilitas Pada PT Goodyear Sumatera Plantation Dolok Merangir Serbelawan, Fakultas Ekonomi USU, Skripsi, Medan (tidak dipublikasikan).

Martin, John D, et all, 1999, Dasar – dasar Manajemen Keuangan, Jilid I, Edisi Kelima, Cetakan Kelima, Raja Grafindo Persada, Jakarta.

Munawir, S, 2004. Analisa Laporan Keuangan, Edisi Keempat, Cetakan Ketiga Belas, Liberty, Yogyakarta.

PT Indofood Sukses Makmur Tbk.2008.Laporan Tahunan

Riyanto, Bambang, 2001. Dasar – dasar Pembelanjaan Perusahaan, Edisi Ketujuh, BPFE, Yogyakarta.

Sinuraya, Murthada, 1999. Teori Manajemen Keuangan, Edisi Revisi, Lembaga Penerbit FE UI. Jakarta.

Syahyunan, 2004. Manajemen Keuangan I: Perencanaan, Analisis dan Pengendalian Keuangan I, USU Press, Medan.

Syamsuddin, Lukman, 2002. Manajemen Keuangan Perusahaan: Konsep Aplikasi dalam Perencanaan, Pengawasan, dan Pengambilan Keputusan, Edisi Baru, Cetakan Ketujuh, Raja Grafindo Persada, Jakarta.

Sugiyono, 2005. Metode Penelitian Bisnis, Cetakan Kedelapan, Alfabeta, Bandung.

Suharyadi dan Purwanto SK, 2004. Statistika: Untuk Ekonomi dan Keuangan Modern, Buku 2, Edisi Pertama, Salemba Empat, Jakarta.

Tampubolon, Manahan P, 2005. Manajemen Keuangan (Finance Management), Edisi Pertama, Ghalia Indonesia, Bogor.

1. Neraca

PT INDOFOOD SUKSES MAKMUR Tbk DAN ANAK PERUSAHAAN

NERACA KONSOLIDASI 31 Desember 2004, 2005 dan 2006

(Disajikan dalam Jutaan Rupiah, Kecuali Data per Saham )

2004 2005 2006 Pihak ketiga-setelah dikurangi Penyisihan piutang ragu-ragu Rp 13665 pada tahun 2004,

Biaya dibayar dimuka dan aktiva lancar lainnya 69790 49467 44346 uang muka untuk pembelian investasi 364002 230080 23103 aktiva tetap-setelah dikurangi

2004 2005 2006

Rp 2887421 thn 2004,

Rp3256096 tahun 2005,Rp 196773

tahun 2006 6013390 6055277 6500137 Hutang bank jangka pendek dan cerukan 511585 1447091 2039664

Pinjaman jangka panjang Yang jatuh tempo dlm wkt 1 thn Pinjaman jangka pjg stlh Dkurangi bagian yg jth Tempo dlm wkt 1 thn Hutang bank 445684 1000485 883622

Hutang obligasi dan Wesel byr brjaminan brsh 5031970 2682426 2192123

Hutang sewa 0 0 890

Jumlah pinjaman jangka Panjang 5477654 4682911 3076635

Hutang plasma – bersih 0 9676 0

2004 2005 2006 Estimasi kewajiban imbalan

Kerja 302180 354430 428157 Jumlah Kewajiban Tidak

Lancar 6390075 5636769 4248476 Goodwill-bersih 0 3490 3321

HAK MINORITAS ATAS AKTIVA BERSIH ANAK

PERUSAHAAN 755857 435055 657713

EKUITAS

Modal saham-nilai nominal Rp100 per saham Laba yang belum terealisasi ats

Investasi efek-bersih 22553 57627 81207 Selisih perubahan ekuitas

Anak perusahaan 8358 128062 173141 Selisih kurs ats penjabaran

Laporan keuangan 1406 3145 (2497)

kembali-915600000 saham (741069) (741069) (741069)

Jumlah Ekuitas Bersih 4189916 4361301 5041086 JUMLAH KEWAJIBAN

PT INDOFOOD SUKSES MAKMUR Tbk DAN ANAK PERUSAHAAN

NERACA KONSOLIDASI 31 Desember 2007 dan 2008

(Disajikan dalam Jutaan Rupiah, Kecuali Data per Saham )

2007 2008

Pihak ketiga-setelah dikurangi

Penyisihan piutang ragu-ragu 2022069 2087348 Biaya dibayar dimuka dan

aktiva lancar lainnya 76709 92230

Penyertaan jangka panjang dan uang muka

untuk pembelian investasi 20219 164864 Tanaman perkebunan

Tanaman menghasilkan-setelah dikurangi akumulasi amortisasi sebesar Rp 557893

tahun 2007,Rp 803377 tahun 2008 3305778 3618678 Tanaman belum menghasilkan 1499069 1593691 Aktiva tetap-setelah dikurangi akumulasi

penyusutan sebesar Rp 4654425 thn 2007,

2007 2008 Pinjaman jangka pjg stlh Dkurangi bagian yg jth tempo dlm wkt 1 thn Hutang bank 688719 5204922

Hutang obligasi dan Wesel byr brjaminan brsh 2960430 1989588

HAK MINORITAS ATAS AKTIVA BERSIH ANAK PERUSAHAAN 3721828 4660191

2007 2008 EKUITAS

Modal saham-nilai nominal Rp100 per saham

Modal dasar-30000000000 Saham

Modal ditempatkan dan

Disetor penuh-9444189000 944419 944419

Agio saham 1182046 1497733

Selisih nilai transaksi

Restrukturisasi antr entitas

Sepengendali (1051958) (1160859) Laba yang belum terealisasi ats

Investasi efek-bersih 154167 185315 Selisih perubahan ekuitas Anak perusahaan 1611683 1572446 Selisih kurs ats penjabaran

Laporan keuangan 28057 197684 Modal proforma 63953 0 Saldo laba

Telah ditentukan penggunanya 55000 60000 Belum dtntukn penggnannya 4944251 5268387 Modal saham yang diperoleh

kembali-915600000 saham (741069) 0

Jumlah Ekuitas Bersih 7190549 8498749 JUMLAH KEWAJIBAN

2. Laporan Laba Rugi

PT INDOFOOD SUKSES MAKMUR Tbk DAN ANAK PERUSAHAAN LAPORAN LABA RUGI KONSOLIDASI

Tahun Yang Berakhir Pada Tanggal 31 Desember 2004, 2005 dan 2006

(Disajikan dalam Jutaan Rupiah,Kecuali Data Per Saham)

2004 2005 2006

Beban bunga dan pendanaan lainnya (943855) (827870) (816448)

Laba(rugi)kurs-termasuk laba (rugi) atas perubahan nilai wajar Aktiva swap bersih (296936) (478247) 95403

2004 2005 2006

LABA BERSIH 386918 1103 9725

LABA PER SAHAM

Laba usaha 246 195 231

PT INDOFOOD SUKSES MAKMUR Tbk DAN ANAK PERUSAHAAN LAPORAN LABA RUGI KONSOLIDASI

Tahun Yang Berakhir Pada Tanggal 31 Desember 2007 dan 2008

(Disajikan dalam Jutaan Rupiah,Kecuali Data Per Saham)

2007 2008

Beban bunga dan pendanaan lainnya (710615) (1157562)

LABA SEBELUM HAK MINORITAS ATAS LABA

BERSIH ANAK PERUSAHAAN 1350717 1798270 HAK MINORITAS ATAS LABA

BERSIH ANAK PERUSAHAAN (387270) (782597)

LABA BERSIH 16910 18716

LABA PER SAHAM

Laba usaha 337 503