SKRIPSI

Program Studi Akuntansi

Nama : FAUZI RISNAWAN

NIM : 03200 - 085

FAKULTAS EKONOMI

UNIVERSITAS MERCU BUANA

JAKARTA

2007

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar SARJANA EKONOMI

Program Studi Akuntansi

Nama : FAUZI RISNAWAN

NIM : 03200 - 085

FAKULTAS EKONOMI

UNIVERSITAS MERCU BUANA

JAKARTA

2007

i

NIM : 03200 - 085

Program Studi : AKUNTANSI

Judul Skripsi : ANALISA LAPORAN KEUANGAN UNTUK

MENILAI KINERJA KEUANGAN PT.

INDOFOOD SUKSES MAKMUR Tbk

SELAMA PERIODE 2003 – 2005 Tanggal Ujian Skripsi :

Disahkan Oleh : Pembimbing

(Dra. Nurlis, Ak M. Si ) Tanggal :

Dekan Fakultas Ekonomi Ketua Jurusan Akuntansi

(Drs. Hadri Mulya, M.Si) (H. Sabarudin Muslim, SE, M, Si)

A. Latar Belakang Penelitian

Pada era globalisasi sekarang ini semua perusahaan dituntut untuk dapat bersaing dalam mempertahankan dan meningkatkan kinerjanya sehingga dapat mencapai tujuan yang telah ditetapkan.

Perusahaan mempunyai tujuan utama memaksimalkan keuntungan baik bagi perusahaan sendiri maupun bagi para pemegang saham (investor). Seorang investor menginginkan keuntungan yang maksimum saat modalnya ditanamkan pada suatu perusahaan. Dengan demikian sebelum seorang investor menanamkan modalnya pada suatu perusahaan, investor tersebut akan menilai terlebih dahulu kinerja perusahaan yang bersangkutan sebagai datar pertimbangan agar modal yang ditanamkannya dapat menghasilkan keuntungan yang optimal dengan resiko minimal.

Salah satu alat ukur kinerja perusahaan adalah dengan menilai kinerja keuangannya. Kinerja keuangan suatu perusahaan disajikan melalui laporan keuangannya, yang di secara formal oleh suatu kantor akuntan publik. Berbagai tehnik analisa laporan keuangan dapat digunakan untuk menilai kinerja keuangan perusahaan, misalnya dengan analisa rasio.

PT. Indofood Sukses Makmur Tbk merupakan salah satu perusahaan besar di Indonesia yang bergerak dibidang makanan olahan dan sudah melaksanakan go publik. Sebagai perusahaan yang go publik PT. Indofood

Sukses Makmur Tbk harus mempertahankan kinerja keuangannya agar tetap menarik bagi investor di pasar saham. Suatu cara untuk dapat memberikan penilaian yang bisa dipertanggung jawabkan baik atas kondisi keuangan maupun hasil usaha perusahaan adalah dengan jalan melakukan analisa terhadap rasio keuangan perusahaan.

Berdasarkan uraian di atas maka penulis tertarik untuk melakukan penelitian pada perusahaan tersebut dengan judul :

“ANALISA LAPORAN KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PT. INDOFOOD SUKSES MAKMUR Tbk SELAMA PERIODE 2003 – 2005”

B. Perumusan Masalah

Berdasarkan latar belakang masalah judul penelitian, penulis merumuskan masalah, yaitu :

1. Bagaimana kinerja rasio Likuiditas PT Indofood Sukses Makmur periode 2003-2005.

2. Bagaimana kinerja rasio Aktivitas PT Indofood Sukses Makmur periode 2003-2005.

3. Bagaimana kinerja rasio Solvabilitas PT Indofood Sukses Makmur periode 2003-2005.

4. Bagaimana kinerja rasio Rentabilitas PT Indofood Sukses Makmur periode 2003-2005.

C. Tujuan dan Kegunaan Penelitian

Tujuan penelitian ini adalah : Mengetahui rasio-rasio keuangan yang mencerminkan kinerja keuangan perusahaan selama periode 2003 – 2005. Kegunaan penelitian :

1. Bagi perusahaan, dengan hasil penelitian ini diharapkan dapat memberi gambaran mengenai rasio-rasio kinerja keuangan perusahaan. Dan selanjutnya mengambil langkah-langkah yang diperlukan untuk memperbaiki kinerja perusahaan.

2. Bagi penulis penelitian ini berguna untuk menerapkan teori-teori yang telah diperoleh di bangku kuliah, khususnya mata kuliah manajemen keuangan dan sebagai pelengkap pernyataan untuk memperoleh Gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Mercu Buana. 3. Bagi pihak lain , diharapkan hasil penelitian ini dapat digunakan untuk

menambah wawasan khususnya mengenai kinerja keuangan PT Indofood Sukses Makmur Tbk.

A. Laporan Keuangan

Laporan keuangan melaporkan prestasi historis dari suatu perusahaan dan memberikan dasar, bersama dengan analisis bisnis dan ekonomi, untuk membuat proyeksi dan peramalan untuk masa depan. Sebagai salah satu sumber informasi yang dipergunakan untuk melakukan analisis dan keputusan keuangan, manajemen perlu memahami kondisi keuangan suatu perusahaan sebelum mengambil keputusan-keputusan penting yang akan berpengaruh terhadap kondisi keuangan perusahaan di masa yang akan datang.

Untuk menilai koneksi dan potensi perusahaan melalui laporan keuangan, harus didasari dengan pengetahuan yang memadai mengenai laporan keuangan dan teknik-tenik analisa laporan keuangan dan kaitannya terhadap keputusan yang akan diambil.

1. Pengertian Laporan Keuangan

Secara umum laporan keuangan suatu perusahaan merupakan produk atau hasil akhir dari suatu proses akuntansi yang menjadi bahan informasi bagi para pemakainya sebagai salah satu bahan dalam proses pengambilan keputusan dan pertanggung jawaban keuangan dari pimpinan perusahaan. 2. Jenis-jenis Laporan Keuangan

a. Laporan laba rugi adalah suatu ikhtisar pendapatan dan beban selama periode waktu tertentu.

b. Laporan ekuitas pemilik adalah suatu ikhtisar perubahan ekuitas pemilik yang terjadi selama periode waktu tertentu.

c. Neraca adalah suatu daftar aktiva, kewajiban dan ekuitas pemilik pada tanggal tertentu, biasanya pada akhir bulan atau akhir tahun.

d. Laporan arus kas adalah suatu ikhtisar penerimaan kas dan pembayaran kas selama periode waktu tertentu.

B. Pengertian Kinerja dan Pengukuran Kinerja

Secara umum, ada yang mengartikan kinerja sebagai pelaksanaan kegiatan, tetapi ada juga yang mengartikan kinerja sebagai prestasi kerja. Bila kinerja dilihat sebagai prestasi kerja maka penilaian tentang prestasi kerja itu dapat dilihat dari siapa yang melakukan penilaian prestasi tersebut.

Dalam kamus Kohler’s Dictionary for Accountans (2000:378), pengukuran kinerja diartikan sebagai suatu usaha yang dilaksanakan oleh seseorang untuk mengevaluasi secara kuantitatif dari aktivitas-aktivitas yang telah dilaksanakan oleh suatu perusahaan atau oleh suatu devisi dari perusahaan tersebut pada suatu periode tertentu. Sedangkan menurut Mulyadi (2000:419) pengukuran kinerja adalah :

Penentuan secara periodic mengenai efektivitas dan efisiensi operasional suatu organisasi, bagian atau divisi suatu organisasi dan karyawannya berdasarkan sasaran , standar dan kriteria yang telah ditetapkan sebelumnya.

Pada prinsipnya kinerja dapat dilihat dari siapa yang melakukan penilaian itu sendiri. Pengukuran kinerja bagi manajemen dapat diartikan sebagai pengukuran atas kontribusi yang dapat diberikan oleh suatu bagian untuk pencapaian tujuan perusahaan secara keseluruhan. Sedangkan pengukuran kinerja bagi pihak di luar manajemen dapat diartikan sebagai pengukur atas suatu prestasi yang dicapai oleh satuan organisasi dalam suatu periode tertentu yang mencerminkan tingkat hasil pelaksanaan kegiatan. Pengukuran kinerja diperlukan oleh manajemen sebagai pemberi petunjuk dalam pembuatan keputusan dan untuk mengevaluasi kinerja manajemen dan divisi bawahnya. Sedangkan pihak di luar manajemen melakukan pengukuran kinerja dimaksudkan untuk digunakan sebagai dasar penentuan kebijakan yang diambilnya.

Pihak manajemen, pihak di luar manajemen serta semua pihak yang berkepentingan terhadap perusahaan, akan sangat membutuhkan laporan keuangan perusahaan tersebut, karena laporan keuangan merupakan salah satu sarana untuk melihat kinerja perusahaan. Tetapi informasi yang ada pada laporan keuangan adalah sangat terbatas, sehingga selain pengambil keputusan juga harus mampu memahami dan bisa melakukan analisis pada laporan keuangan tersebut agar bisa mengetahui kinerja perusahaan dengan baik.

Dalam hubungan dengan analisis laporan keuangan agar data pada laporan keuangan mudah dimengerti, menurut Munawir S (2003:36) terdapat alat-alat atau teknik yang dapat digunakan untuk analisis keuangan yang meliputi :

1. Analisis perbandingan laporan keuangan.

2. Trend atau tendensi posisi dan kemajuan keuangan perusahaan yang dinyatakan dalam persentase.

3. Laporan dengan persentase per komponen. 4. Analisis sumber dan penggunaan modal kerja. 5. Analisis sumber dan Penggunaan modal kerja. 6. Analisis rasio.

7. Analisis perubahan laba kotor. 8. Analisis break even.

Dari beberapa teknik, penulis hanya akan membahas analisis rasio, yaitu sesuai dengan topik bahasan dalam skripsi ini. Rasio merupakan alat yang dinyatakan dalam rumusan matematis untuk menggambarkan suatu hubungan antara dua macam data keuangan atau lebih, sehingga memberikan gambaran yang lebih jelas bagi penganalisis tentang kinerja perusahaan.

Rasio keuangan dapat digunakan untuk menaksir kemampuan perusahaan dalam membayar hutang-hutangnya, mengevaluasi kesuksesan manajerial dan secara umum dikatakan untuk melihat kinerja perusahaan. Analisis rasio juga mampu memberikan petunjuk untuk menilai tingkat rentabilitas, solvabilitas, dan likuiditas.

Rasio-rasio yang dapat digunakan untuk menilai kinerja perusahaan adalah banyak macamnya, tergantung dari kebutuhan penganalisis sendiri. Menurut Ridwan S. Sundjaja, (2001:56) rasio-rasio itu dapat dikelompokkan menurut tujuan penganalisisnya sebagai berikut :

a. Rasio Likuiditas, yaitu rasio-rasio yang digunakan untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. b. Rasio Aktivitas, yaitu rasio yang menunjukkan sejauh mana efisiensi

perusahaan dalam menggunakan assets untuk memperoleh penjualan. c. Rasio Solvabilitas, yaitu semua rasio untuk mengetahui kemampuan

perusahaan untuk memenuhi segala kewajiban keuangannya bila perusahaan pada saat itu dilikuidasi.

d. Rasio Rentabilitas, yaitu semua rasio yang ditujukan untuk mengetahui efektivitas operasi perusahaan dalam menghasilkan keuntungan.

C. Rasio-rasio Laporan Keuangan Sebagai Alat Pengukuran Kinerja Keuangan

1. Rasio Likuiditas

Menurut Ridwan S. Sundjaja, (2001:57) rasio likuiditas digunakan untuk menilai posisi keuangan jangka pendek dari suatu perusahaan, dan rasio-rasio yang dapat digunakan yaitu rasio lancar (current ratio), dan rasio singkat atau sangat lancar (quick ratio atau acid test ratio). Hanya rasio lancar yang digunakan sebagai alat analisis dalam penelitian ini.

Rasio lancar menunjukkan berapa kali nilai kekayaan lancar (yang segera dapat dijadikan uang) dibandingkan hutang jangka pendek. Tidak ada suatu standar atau rasio yang umum, yang dapat ditentukan untuk seluruh perusahaan, tetapi sebagai kebiasaan (rule of thumb) rasio lancar sebesar 200 % (2) dapat dianggap memuaskan.

Rumus-rumus untuk menilai likuiditas perusahaan yaitu sebagai berikut : Aktiva Lancar

a. Current Ratio = x 100%

Hutang Lancar

Contoh :

Misalnya: Aktiva lancar PT Tristar sebesar Rp 50.190.000 dan hutang lancar sebesar Rp 25.523.000 Aktiva Lancar Current Ratio = x 100% Hutang Lancar 50.190.000 = x 100% 25.523.000 = 196 %

Perusahaan dengan current ratio yang tinggi belum menjamin akan dapat membayar hutang perusahaan yang sudah jatuh tempo karena proporsi aktiva lancar yang tidak menguntungkan. Current ratio yang terlalu tinggi mungkin juga menunjukkan kelebihan uang kas atau aktiva lancar lainnya dibanding sekarang. Menurut Ridwan S. Sundjaja, (2001:59) dalam membuat analisis rasio harus mempertimbangkan faktor-faktor sebagai berikut:

1. Distribusi atau proporsi dari aktiva lancar.

2. Syarat yang diberikan oleh kreditor kepada perusahaan maupun syarat kredit yang diberikan oleh perusahaan dalam menjual barangnya.

3. Nilai sekarang (present value) dari aktiva lancar.

4. Kemungkinan perubahan nilai aktiva lancar, misalnya dalam masa deflasi persediaan yang besar tidak menjamin likuiditas perusahaan. 5. Perubahan persediaan dalam hubungannya dengan volune penjualan

sekarang atau masa yang akan datang, untuk melihat kemungkinan overinvestment dalam persediaan.

6. Kebutuhan jumlah modal kerja di masa datang.

7. Tipe perusahaan, yaitu perusahaan yang memproduksi sendiri barang yang dijual, perusahaan dagang atau perusahaan jasa.

Aktiva Lancar – Persediaan

b. Quick (Acid Test) Ratio = x 100%

Hutang Lancar

Contoh :

Misalnya : Aktiva lancar PT Tristar sebesar Rp 50.190.000, persediaan sebesar Rp 27.530.000 dan hutang lancar sebesar Rp 25.523.000

Aktiva Lancar – Persediaan

Quick (Acid Test) Ratio = x 100% Hutang Lancar

50.190.000 – 27.530.000

= x 100% 25.523.000

Quick (Acid Test) Ratio adalah rasio yang dihitung dengan mengurangi persediaan dari aktiva lancar dan membagi sisanya dengan kewajiban lancar. Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek dengan hanya memperhitungkan sebagian aktiva lancar yang memiliki kemungkinan untuk dapat dikonversikan dalam waktu singkat (aktiva yang sangat likuid dengan membandingkan dengan hutang lancar). Oleh karena itu umumnya Quick (Acid Test) Ratio suatu perusahaan dianggap cukup memuaskan apabila mempunyai rasio lebih dari 100%.

Kas + Efek

c. Cash Ratio = x 100%

Hutang Lancar

Contoh :

Misalnya : Kas PT Tristar sebesar Rp 2.540.000, efek sebesar Rp 1.800.000 dan hutang lancar sebesar Rp 25.523.000

Kas + Efek Cash Ratio = x 100% Hutang Lancar 2.540.000 + 1.800.000 = x 100% 2. 523.000 = 172 %

Cash Ratio ini lebih mencerminkan kemampuan perusahaan untuk melunasi hutang lebih tepat waktu daripada kedua rasio sebelumnya. Dan rasio ini merupakan perbandingan antara aktiva yang berupa uang kas dan efek dengan hutang lancar.

Apabila cash ratio mengalami kenaikan menunjukkan bahwa perusahaan tersebut mempunyai tingkat ratio yang baik. Hal ini dikarenakan adanya peningkatan jumlah kas.

2. Rasio Aktivitas

Rasio akktivitas mengukur seberapa efektif perusahaan memanfaatkan semua sumber daya yang ada pada pengendalinya. Yang termasuk rasio ini adalah perputaran total aktiva (total asset turnover), perputaran aktiva tetap (fixed asset turnover) dan tingkat biaya administrasi umum dan penjualan (general and administration expenses to sales).

Penjualan a. Total Asset Turnover =

Total Aktiva

Contoh :

Misalnya : Penjualan PT Tristar sebesar Rp 112. 760.000 dan total aktiva sebesar Rp 81.890.000

Penjualan Total Asset Turnover =

Rp 112.760.000 =

Rp 81.890.000 = 1,38 kali

Total Asset Turnover, menunjukkan bagaimana efektivitas perusahaan menggunakan keseluruhan aktiva untuk menciptakan penjualan dan mendapatkan laba. Oleh karena itu umumnya total asset turnover suatu perusahaan dianggap cukup memuaskan apabila mempunyai rasio lebih dari 2%.

Penjualan b. Fixed Asset Turnover =

Aktiva Tetap

Contoh

Misalnya: Penjualan PT Tristar sebesar Rp 112.760.000 dan aktiva tetap sebesar Rp 31.700.000

Penjualan Fixed Asset Turnover =

Aktiva Tetap

Rp 112.760.000 =

Rp 31.700.000 = 3,56 kali

Fixed asset turnover adalah rasio antara penjualan dengan aktiva tetap. Rasio ini menunjukkan bagaimana perusahaan menggunakan aktiva tetap seperti gedung, kendaraan, mesin-mesin dan perlengkapan kantor.

c. General and Administratio Expenses to Sales Biaya Administrasi Umum

= x 100%

Penjualan

Contoh.

Misalnya : Penjualan PT Tristar sebesar Rp 112.760.000 dan biaya administrasi umum sebesar Rp 15.940.000.

General and Administration Expenses to Sales Biaya Administrasi Umum

= x 100% penjualan Rp 15.940.000 = x 100% Rp 112.760.000 = 14%

General and Administration Expenses to Sales ( tingkat biaya umum administrasi dan penjualan menjelaskan semakin rendah rasio ini semakin efisien dana yang digunakan, sehingga manajemen perusahaan tidak dapat mengendalikan biaya administrasi umum dan penjualan yang harus dikeluarkan untuk setiap rupiah penjualan tersebut sejalan dengan perubahan penjualan. Oleh karena itu umumnya general and administration expenses to sales suatu perusahaan dianggap cukup memuaskan apabila mempunyai rasio lebih dari 20%.

3. Rasio Solvabilitas

Menurut Ridwan S. Sundjaja, (2001:60) rasio solvabilitas adalah rasio yang digunakan untuk mengetahui perbandingan antara pembiayaan dengan hutang dan pembiayaan dengan ekuitas. Rasio solvabilitas dapat dibedakan menjadi dua kelompok rasio, yaitu rasio-rasio yang mengukur proporsi relative dari pembiayaan dengan hutang dan ekuitas (balance sheet leverage ratios) dan rasio-rasio yang mengukur kemampuan perusahaan untuk memenuhi kewajiban hutangnya dari pendapatan berjalan (coverage ratios).

Perusahaan dengan balance sheet leverage ratio yang rendah mempunyai resiko rugi yang kecil jika kondisi ekonomi sedang menurun, tetapi juga hasil pengembalian yang kecil jika kondisi ekonomi baik, dan juga berlaku sebaliknya untuk perusahaan dengan rasio leverage yang tinggi. Jadi keputusan untuk memilih leverage yang tinggi harus mempertimbangkan hasil pengembalian yang lebih tinggi terhadap resiko yang meninggi juga. Rasio yang akan digunakan sebagai alat analisis dalam penelitian ini adalah rasio debt to equity (rasio hutang dengan modal sendiri).

Rasio hutang dengan modal sendiri menunjukkan kemampuan modal sendiri untuk memberikan jaminan terhadap total kewajiban, baik jangka panjang maupun jangka pendek. Sama dengan rasio hutang (debt ratio), maka rasio ini juga sebaiknya tidak terlalu tinggi dan tidak terlalu rendah atau nol. Rasio hutang terhadap modal sendiri yang rendah atau nol

menunjukkan perusahaan tidak optimal dalam memanfaatkan leverage keuangan dan biaya modal yang terjadi masih belum minimum. Rasio hutang dengan modal sendiri yang terlalu tinggi juga tidak baik karena menunjukkan jaminan modal sendiri terhadap kewajiban adalah rendah. Oleh karena itu umumnya debt to equity ratio suatu perusahaan dianggap cukup memuaskan apabila mempunyai rasio lebih dari 200%.

Total Hutang

Debt to Equity Ratio = x 100% Modal Sendiri

Contoh

Misalnya : total hutang PT Tristar sebesar Rp 47.523.000 dan modal sendiri sebesar Rp 34.367.000

Total Hutang

Debt to Equity Ratio = x 100% Modal Sendiri Rp 47.523.000 = Rp 34.367.000 = 138,28 % 4. Rasio Rentabilitas

Menurut Ridwan S. Sundjaja, (2001: 62) rasio rentabilitas atau ada yang menyebutnya rasio profitabilitas memberikan indikasi tentang efektivitas operasi perusahaan dalam menghasilkan keuntungan. Yang termasuk dalam rasio ini antara lain marjin laba kotor (gross profit

margin), marjin laba operasi (operating profit margin), marjin laba bersih (net profit margin), hasil pengembalian atas aktiva (return on asset), dan hasil pengembalian atas ekuitas (return on equity). Rasio yang terpilih sebagai alat analisis dalam kategori rentabilitas ini adalah hasil pengembalian atas aktiva (ROI) dan hasil pengembalian atas ekuitas (ROE).

Laba Bersih Hasil pengembalian atas investasi =

Total Aktiva

Rasio laba bersih (laba setelah pajak) dibandingkan dengan total aktiva memberikan ukuran hasil pengembalian pada total investasi dalam perusahaan. Rasio ROI ini dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasinya, untuk menghasilkan keuntungan.

Rasio laba bersih sesudah pajak tehadap ekuitas mengukur tingkat hasil pengembalian dari investasi para pemegang saham. Jelas bahwa untuk semua rasio rentabilitas ini, maka sebagian besar rasio menunjukkan kondisi perusahaan yang semakin baik dalam menghasilkan keuntungan. Untuk rasio hasil pengembalian atas investasi (total aktiva), bila rasio ini rendah maka kemungkinannya adalah karena rendahnya marjin laba (profit marjin) dan / atau rendahnya perputaran total aktiva. Sedangkan untuk rasio hasil pengembalian atas ekuitas dipengaruhi tiga faktor yaitu marjin laba, perputaran total aktiva, dan leverage keuangan. Hubungan

faktor-faktor yang mempengaruhi rasio hasil pengembalian atas total aktiva dan atas ekuitas ini ditunjukkan sebagai berikut :

Laba bersih Penjualan

x = Hasil pengembalian atas total aktiva (ROI)

Penjualan Total Aktiva

Laba Bersih Penjualan Total Aktiva

x x = Hasil pengembalian atas ekuitas

Penjualan Total Aktiva Modal

Marjin laba yang diukur dengan membandingkan laba bersih terhadap penjualan, menunjukkan berapa rupiah laba bersih yang diperoleh dari setiap rupiah penjualan. Marjin laba dipengaruhi oleh strategi harga yang diterapkan perusahaan dan biaya-biaya perusahaan. Marjin laba biasanya berbanding terbalik dengan perputaran total aktiva.

Penentuan leverage keuangan (perbandingan total aktiva terhadap ekuitas) akan sangat tergantungpada sifat bisnis dan preferensi manajer keuangan itu sendiri. Rasio total aktiva terhadap ekuitas sebenarnya mengindikasikan hal yang sama dengan rasio debt to equity, yaitu menunjukkan perbandingan antara dana yang disediakan oleh pemilik perusahaan dengan dana dari kredit.

Laba Kotor

a. Gross Margin Ratio = x 100% Penjualan

Contoh :

Misalnya : Penjualan PT Tristar sebesar Rp 112.760.000 dan laba kotor sebesar Rp27.460.000

Laba Kotor

Gross Margin Ratio = x 100% Penjualan

27.460.000

= x 100% 112.760.000

= 24,35%

Menurut R. Agus Sartono, (2001:130) rasio ini menunjukkan seberapa besar laba kotor yang dihasilkan perusahaan untuk setiap penjualan. Laba kotor disini merupakan hasil dari penjualan setelah dikurangi harga pokok penjualan, laba kotor tersebut harus cukup untuk dipakai mnutup biaya usaha dan membentuk laba bersih yang layak perbandingannya dengan hasil penjualan maupun jumlah modal yang ditanamkan. Hal ini memberikan indikasi efisiensi operasi perusahaan dan juga penetapan harga pokok, semakin tinggi rasio ini berarti semakin efisiensi operasi perusahaan tersebut sehingga laba yang dihasilkan semakin besar. Oleh karena itu umumnya net margin ratio suatu perusahaan dianggap cukup memuaskan apabila mempunyai rasio lebih dari 5%.

Laba Bersih Setelah Pajak

b. Net Margin Ratio = x 100%

Penjualan

Contoh :

Misalnya : Laba Bersih setelah pajak PT Tristar Sebesar Rp 4.347.000 dan penjualan sebesar Rp 112.760.000

Laba Bersih Setelah Pajak

Net Margin Ratio = x 100% Penjualan

4.347.000

= x 100% 112.760.000

= 3,86%

Menurut R. Agus Sartono, (2001:130) rasio ini menunjukkan laba bersih yang dihasilkan untuk setiap penjualan. Net margin menggambarkan secara relative efisiensi perusahaan setelah memperhatikan semua biaya, sehingga kenaikan atau penurunan laba bersih yang dihasilkan disebabkan oleh penurunan atau kenaikan biaya-biaya yang dibebankan.

Laba Bersih Setelah Pajak

c. Return on Equity = x 100%

Modal Sendiri

Contoh :

Misalnya : Laba bersih setelah pajak PT Tristar sebesar Rp 4.347.000 dan modal sendiri sebesar Rp 34.367.000

Laba Bersih Setelah Pajak

Return on Equity = x 100% Modal Sendiri 4.347.000 = x 100% 34.367.000 = 12,65%

Menurut R. Agus Sartono, (2001:131) rasio ini menggambarkan tingkat laba yang dihasilkan menurut jumlah modal sendiri yang ditanamkan oleh pemegang saham. Penggunaan ROE sebagai kriteria terhadap hasil pelaksanaan operasi perusahaan, menitik beratkan pada aspek ekonomisnya. Efektivitas operasional perusahaan menentukan kemampuan perusahaan dalam mempertahankan kelangsungan usahanya, sehingga akan menarik minat investor untuk membeli saham. Oleh karena itu umumnya return on equity suatu perusahaan dianggap cukup memuaskan apabila mempunyai rasio lebih dari 20%.

Laba Bersih Setelah Pajak

d. Return on Investment = x 100%

Total Aktiva

Contoh:

Misalnya: Laba bersih setelah pajak PT Tristar sebesar Rp 4.347.000 dan total aktiva sebesar Rp 81.890.000

Laba Bersih setelah Pajak

Return On Investment = x 100% Total Aktiva 4.347.000 = x 100% 81.890.000 = 5,31%

Menurut R. Agus Sartono, (2001:131) rasio ini menggambarkan tingkat kemampuan perusahaan untuk menghasilkan laba bersih atas investasi

yang ditanamkan, investasi yang dimaksud adalah total aktiva usaha yang digunakan. Rasio ini digunakan untuk mengukur efisiensi dan efektivitas perusahaan dalam mengelolah dan menggunakan seluruh aktiva yang dapat menghasilkan laba yang optimal. Oleh karena itu umumnya return on investment suatu perusahaan dianggap cukup memuaskan apabila mempunyai rasio lebih dari 10%.

A. Gambaran Umum Bursa Efek Jakarta dan PT Indofood Sukses Makmur Tbk

1. Lokasi Penelitian

Lokasi penelitian untuk skripsi ini dilakukan pada perpustakaan Badan Pengawas Pasar Modal (BAPEPAM) atau lebih dikenal dengan nama Pusat Reperensi Pasar Modal (PRPM), gedung Bursa Efek Jakarta, jalan Jenderal Sudirman Kavling 52-53, Jakarta.

2. Sejarah PT. Indofood Sukses Makmur Tbk

Perseroan adalah salah satu perusahaan dalam lingkungan grup Indofood, yang merupakan salah satu Sub Divisi Makanan Olahan dan produk Konsumen dari Group Salim. Group salim merupakan salah satu group salim besar di Indonesia yang dipimpin oleh Soedono Salim. Usaha Group Salim terbagi dalam 12 (dua belas) divisi, terutama bergerak dalam bidang Makanan dan Produk Konsumen, Agribisnis, Bank dan lembaga Keuangan, Bahan Konstruksi, Kimia, Kendaraan Bermotor dan Pelayaran, Properti dan Industri Pariwisata, Internasional, Perdagangan dan Distribusi, Komputer dan Telekomunikasi, Multi Industri serta Sumber Daya Alam.

Perseroan berkedudukan di Jakarta dan didirikan pertama kali dengan nama PT. Panganjaya Intikusuma. Pendirian perseroan didasarkan pada akte pendirian No.228 tanggal 14 Agustus 1990 yang dibuat dihadapan Notaris Benny Kristianto S.H. di Jakarta. Kemudian pendirian perseroan tersebut mendapat persetujuan dari menteri Kehakiman Republik Indonesia pada tanggal 12 juli 1991 dalam surat keputusan NO. C2-2915.HT.01.TH91.

Perseroan mengubah namanya menjadi PT. Indofood Sukses Makmur Tbk. Perubahan tersebut telah disetujui oleh Menteri Kehakiman Republik Indonesia pada tanggal 9 Februari 1994 dalam surat keputusan No. C2-2048.HT.01.TH.94.

Pada tanggal 24 juni 1997, Keputusan Rapat Umum Pemegang Saham (RUPS) Luar Biasa menyetujui perubahan seluruh anggaran dasar perseroan, sebagaimana dinyatakan dalam Akta Pernyataan Keputusan Rapat No. 150 pada tanggal 24 Juni 1997 yang dibuat dihadapan notaris Benny Kristianto S.H. di Jakarta. Anggaran dasar perseroan tersebut telah disesuaikan dengan Undang-Undang No. 1 Tahun 1995 tentang Perseroan Terbatas, peraturan No.IX.J.I, dan keputusan ketua Bapepam No. Kep-13/PM/1997 pada tanggal 30 April 1997 tentang Dasar Perseroan yang melakukan Penawaran Umum Efek Bersifat Ekuitas dan Perusahaan Publik. Pada tanggal 25 Juli 1997, akta tersebut telah dilaporkan dan disetujui oleh Menteri Kehakiman Republik Indonesia dalam surat Menteri

Kehakiman No. HT.01.04-A.13860 dan Surat Keputusan No. C2-7092.HT.01.04 TH.97.

Perseroan adalah produsen mie instant yang meliputi pembuatan mie instant dan pembuatan bumbu mie instant serta pengolahan gandum menjadi tepung terigu. Fasilitas mie instant terdiri dari 14 pabrik yang tersebar di pulau Jawa, Sumatera, Kalimantan dan Sulawesi. Fasilitas bumbu mie instant terdiri 3 pabrik di pulau Jawa dan dua pabrik pengolahan gandum di Jakarta dan Surabaya yang didukung oleh satu pabrik kemasan karung tepung terigu di Citeureup.

Perseroan memiliki tanah dengan luas kurang lebih 2.713.466 m2. Tanah seluas kurang lebih 2.328.204 m2 memiliki status Hak Guna Bangunan (HGB), sedangkan sisanya, yaitu 87.740 m2 memiliki Hak Guna Usaha (HGU). Tanah yang memiliki luas 297.552 m2 dikuasai oleh perseroan berdasarkan perjanjian-perjanjian penggunaan tanah dengan PT. (Persero) Pelabuhan Indonesia di Jakarta dan Surabaya.

3. Stuktur Organisasi

Susunan organisasi perseroan terdiri dari dewan komisaris dan direksi. Direksi dipilih dan diangkat berdasarkan keputusan RUPS perseroan untuk masa jabatan lima tahun. Uraian tugas masing-masing anggota dewan komisaris dan direksi diatur dalam anggaran dasar perseroan. Berdasarkan struktur organisasi perseroan tahun 2000 pada lampiran, dapat dilihat bahwa perseroan dipimpin oleh dewan komisaris,

direksi, seorang pimpinan pejabat ekslusif, dan enam kepala divisi yang memimpin divisinya masing-masing yaitu :

a. Divisi Pusat Pembelian b. Divisi Kontroler c. Divisi Bendahara d. Divisi Personalia

e. Divisi Hubungan Masyarakat

f. Divisi Pengembangan Proyek Teknis g. Divisi Penelitian dan Pengembangan h. Divisi Mi Instan

i. Divisi Makanan Ringan j. Divisi Bumbu Mi Instan k. Divisi Biskuit

l. Divisi Bumbu Penyedap Makanan m. Divisi Makanan Bayi

n. Divisi Distribusi o. Divisi Internasional p. Divisi Kemasan

Selain ke 16 (enam Belas) divisi tersebut, pimpinan pejabat eksekutif juga dibantu oleh bagian hukum, bagian internal audit, dan seorang sekretaris yang merangkap bagian hubungan investor.

B. Metode Penelitian

Metode yang digunakan penulis dalam menganalisa data adalah metode deskriptif, Penelitian deskriptif adalah penelitian yang bertujuan untuk membuat deskripsi sistematis, factual, dan akurat mengenai fakta-fakta dan sifat-sifat dari populasi (obyek) penelitian.

C. Definisi Operasional Variabel

Berikut ini akan dijelaskan pengartian dari definisi operasional yang digunakan di dalam penulisan ini :

1. Kinerja Keuangan perusahaan adalah “Gambaran kondisi perusahaan secara keseluruhan, dapat dilihat antara lain dari perhitungan rasio keuangan)”.

2. Rasio Keuangan adalah “Rasio untuk menaksir kemampuan perusahaan dalam membayar hutang-hutangnya, mengevaluasi kesuksesan manajerial dan secara umum dikatakan untuk melihat kinerja perusahaan”.

3. Rasio Likuiditas adalah guna mengukur kemampuan perusahaan dalam memenuhi kewajiban-kewajiban yang segera harus dipenuhi baik yang menyangkut kemampuan pemenuhan siklus operasi normal perusahaan atau dalam jangka waktu 1 tahun.

4. Rasio Aktivitas adalah guna mengukur seberapa besar kemampuan perusahaan dalam memperoleh laba dalam hubungannya dengan penjualan asset maupun laba bagi modal.

5. Rasio Solvabilitas adalah untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban keuangan baik jangka pendek maupun jangka panjang.

6. Rasio Rentabilitas adalah yang mengukur efektifitas manajemen yang ditunjukkan oleh laba yang dihasilkan dengan penjualan dan investasi penjualan.

D. Metode Pengumpulan Data

1. Studi Pustaka (Library Research)

Penelitian ini dilakukan dengan cara membaca dan mempelajari literatur-literatur dan bacaan lainnya yang masih relevan dengan masalah yang akan dibahas dalam skripsi ini dengan maksud untuk digunakan sebagai dasar dalam melakukan penelitian dan sebagai unit analisa.

2. Studi Lapangan (Field Research)

Penelitian ini hanya mengambil data laporan keuangan yang ada di Bursa Efek Jakarta (BEJ) dan dianalisa lebih lanjut oleh penulis dengan fakta yang ditemukan penulis dilapangan.

Metode pengumpulan data yang digunakan penulis untuk memperoleh data yang berkaitan dengan penelitian ini adalah Studi pustaka (Library research) Penelitian ini dilakukan dengan cara membaca dan mempelajari literatur-literatur dan bacaan lainnya yang masih relevan dengan masalah yang akan dibahas dalam skripsi ini dengan maksud untuk digunakan sebagai dasar dalam melakukan penelitian dan sebagai unit analisa, PRPM berupa laporan

keuangan periode 2003-2005 untuk menilai kondisi keuangan perusahaan, sehingga diperoleh gambaran yang jelas dalam melakukan pembahasan.

E. Metode Analisis Data

Teknik analisis data yang akan digunakan adalah deskriptif kuantitatif, data ini menggambarkan angka-angka hasil penelitian dengan cara menjumlahkan kemudian mengklasifikasikan menurut jenis datanya, sehingga dapat diketahui susunan data tersebut yang selanjutnya penulis buatkan tabel.

Deskriptif kualitatif penulis menganalisa dan menjelaskan terhadap laporan keuangan perusahaan yang dapat digunakan sebagai dasar pengukuran kinerja perusahaan hingga nantinya dapat digunakan oleh pihak manajemen dan pihak lain yang berkepentingan dalam pengambilan keputusan atau kebijakan perusahaan.

A. Analisa Rasio Likuiditas PT Indofood Sukses Makmur

Berikut ini adalah data yang telah penulis olah, mengenai rasio likuiditas PT. Indofood Sukses Makmur, untuk periode tahun 2003-2005. Rasio Likuiditas Aktiva Lancar 1. Current Ratio = x 100% Hutang Lancar 6.994.333 Tahun 2003 = x 100% 3.664.192 = 190 6.415.059 Tahun 2004 = x 100% 4.364.101 = 146 6.126.706 Tahun 2005 = x 100% 4.338.533 = 141,2 30

Aktiva Lancar – Persediaan

2. Quick (Acid Test) Ratio = x 100%

Hutang Lancar 4.776.124 Tahun 2003 = x 100% 3.664.192 = 130 4.130.727 Tahun 2004 = x 100% 4.364.101 = 94,6 3.664.416 Tahun 2005 = x 100% 4.338.533 = 84 Kas + Efek 3. Cash Ratio = x 100% Hutang Lancar 12.588.364 Tahun 2003 = x 100% 3.664.192 = 343 32.305.283 Tahun 2004 = x 100% 4.364.101 = 740 33.006.222 Tahun 2005 = x 100% 4.338.533 = 760

Tabel 1

Rasio Likuiditas PT. Indofood Sukses Makmur Periode 2003-2005

Tahun Current Ratio Quick (Acid Test) Ratio Cash Ratio

2003 2004 2005 190 146 141,2 130 94,6 84 343 740 760

Sumber : BEJ Laporan Keuangan PT. Indofood Sukses Makmur

Berdasarkan tabel 1 diatas maka dapat diketahui bahwa tingkat current ratio PT. Indofood Sukses Makmur periode tahun 2003 sebesar 190 % atau 0,190 yang artinya setiap Rp. 1 hutang lancar perusahaan dijamin pelunasannya dengan Rp. 0,190 aktiva lancar. Tahun 2004 sebesar146 % atau 0,146 yang artinya setiap Rp 1 hutang lancar perusahaan dijamin pelunasannya dengan Rp0,146 aktiva lancar. Tahun 2005 sebesar 141,2 % atau 1,412 yang artinya setiap Rp 1 hutang lancar perusahaan dijamin pelunasannya dengan Rp 1,412 aktiva lancar.Menurut Penulis Current ratio yang ideal 200% dapat dikatakan bahwa kinerja perusahaan tersebut kurang baik dikarenakan rata-ratanya kurang dari 200%.

Tingkat quick (acid test) ratio PT. Indofood Sukses Makmur periode tahun 2003 sebesar 130 % atau 0,130 yang artinya setiap Rp. 1 hutang lancar dijamin pelunasannya dengan Rp. 0,130 aktiva lancar.

Tahun 2004 sebesar 94,6 % atau 0,946 yang artinya setiap Rp1 hutang lancar dijamin pelunasannya dengan Rp 0,946 aktiva lancar. Tahun 2005 sebesar 84 % atau 0,84 yang artinya setiap Rp1 hutang lancar dijamin pelunasannya dengan Rp 0,84 aktiva lancar. Menurut Penulis Quick ratio yang ideal 100% bahwa kinerja perusahaan tersebut kurang baik dikarenakan rata-ratanya kurang dari 100%.

Tingkat cash ratio PT. Indofood Sukses Makmur periode tahun 2003 sebesar 343 % atau 0,343 yang artinya setiap Rp. 1 hutang lancar perusahaan dijamin pelunasannya dengan Rp. 0,343 kas. Tahun 2004 sebesar 740 % atau 0,740 yang artinya setiap Rp 1 hutang lancar perusahaan dijamin pelunasannya dengan Rp. 0,740 kas. Tahun 2005 sebesar 760 % atau 0,760 yang artinya setiap Rp 1 hutang lancar perusahaan dijamin pelunasannya dengan Rp. 0,760 kas Menurut Penulis Cash ratio yang ideal 100% bahwa kinerja perusahaan tersebut kurang baik karena rata-ratanya kurang dari 100% sehingga menunjukkan bahwa perusahaan mempunyai tingkat ratio yang kurang.

B. Analisa Ratio Aktivitas PT Indofood Sukses Makmur

Berikut ini adalah data yang telah diolah, mengenai perputaran total aktiva (total asset turnover) PT. Indofood Sukses Makmur.

Rasio Aktivitas

Penjualan 1. Total Asset Turnover =

17.871.425 Tahun 2003 = 15.308.854 = 1,16 17.918.528 Tahun 2004 = 15.669.007 = 114 8.608.699 Tahun 2005 = 14.232.985 = 0,60 Tabel 2

Total Asset Turnover PT. Indofood Sukses Makmur

Tahun Total Asset Turnover

2003 2004 2005 1,16 114 0,60

Sumber : BEJ Laporan Keuangan PT. Indofood Sukses Makmur

Dari analisa di atas tercatat bahwa untuk tahun 2003 total asset turnover sebagai mana tercantum pada tabel 2 berikut menunjukkan sebesar 1,16 kali yang berarti tingkat efisiensi manajemen dalam memanfaatkan seluruh aktiva yang dimiliki perusahaan untuk

menghasilkan penjualan atau volume bisnis cukup memadai. Tahun 2004 sebesar 114 kali yang berarti tingkat efesiensi manajemen dalam memanfaatkan seluruh aktiva yang dimiliki perusahaan untuk menghasilkan penjualan atau volume bisnis cukup memadai. Tahun 2005 sebesar 0,60 kali yang berarti tingkat efesiensi manajemen dalam memanfaatkan seluruh aktiva yang dimiliki perusahaan untuk menghasilkan penjualan atau volume bisnis cukup memadai. Menurut Penulis Total asset turnover, perputaran total aktiva kinerja perusahaan tersebut sangat baik karena telah mencapai satu kali total aktiva. Semakin tinggi rasio ini mengindikasikan semakin efisien manajemen dalam memanfaatkan aktivanya untuk menghasilkan penjualan.

Dan mengenai tingkat perputaran aktiva tetap (fixed asset turnover) yang telah diolah berdasarkan laporan keuangan PT. Indofood Sukses Makmur dapat dijelaskan sebagai berikut :

Penjualan 2. Fixed Asset Turnover =

Aktiva Tetap 17.871.425 Tahun 2003 = 5.825.950 = 3,06 17.918.528 Tahun 2004 = 6.013.390 = 2,97

8.608.699

Tahun 2005 =

6.005.587 = 1,43

Tabel 3

Fixed Asset Turnover PT. Indofood Sukses Makmur

Tahun Fixed Asset Turnover

2003 2004 2005 3,06 2,97 1,43

Sumber : BEJ Laporan Keuangan PT. Indofood Sukses Makmur

Berdasarkan tabel 3 berikut ini tingkat perputaran aktiva tetap tahun 2003 tercatat sebesar 3,06 kali dan ini menunjukkan meningkatnya tingkat efektifitas dalam menggunakan aktiva tetap untuk setiap penjualan yang dihasilkan dan semakin efektifnya perusahaan dalam memanfaatkan aktiva tetap yang dimilikinya. Tahun 2004 sebesar 2,97 kali dan ini menunjukkan meningkatnya tingkat efektifitas dalam menggunakan aktiva tetap untuk setiap penjualan yang dihasilkan dan semakin efektifnya perusahaan dalam memanfaatkan aktiva tetap yang dimilikinya. Tahun 2005 sebesar 1,43 kali dan ini menunjukkan meningkatnya tingkat efektifitas dalam menggunakan aktiva tetap untuk setiap penjualan yang

dihasilkan. Menurut Penulis Fixed asset turnover, perputaran aktiva tetap kinerja perusahaan tersebut sangat baik.

Sedangkan untuk tingkat biaya umum administrasi dan penjualan (General and Administration Expenses to Sales) yang telah diolah berdasarkan laporan keuangan PT. Indofood Sukses Makmur adalah :

3. General and Administration Expenses to Sales Biaya Administrasi Umum

= x 100% Penjualan 983.347 Tahun 2003 = x 100% 17.871.425 = 5,50 961.426 Tahun 2004 = x 100% 17.918.528 = 5,36 464.697 Tahun 2005 = x 100% 8.608.699 = 5,40

Tabel 4

General and Administration Expenses to Sales PT. Indofood Sukses Makmur

Tahun G & A / Sales

2003 2004 2005 5,50 5,36 5,40

Sumber : BEJ Laporan Keuangan PT. Indofood Sukses Makmur

Tahun Total Asset Turnover Fixed Asset Turnover (hari) G & A / Sales 2003 2004 2005 1,16 114 0,60 3,06 2,97 1,43 5,50 5,36 5,40

Dari analisa biaya umum administrasi dan penjualan PT. Indofood Sukses Makmur untuk tahun 2003 tersebut di atas maka kinerja perusahaan telah mengalami peningkatan sebesar 5,50 atau 0,550 yang berarti setiap Rp. 1 penjualan perusahaan dijamin pelunasannya dengan Rp. 10 biaya administrasi umum. Tahun 2004 kinerja perusahaan mengalami peningkatan sebesar 5,36 atau 0,536 yang berarti setiap Rp 1 penjualan perusahaan dijamin pelunasannya dengan Rp 12 biaya administrasi umum. Tahun 2005 kinerja perusahaan mengalami peningkatan sebesar 5,40 atau 0,540 yang berarti setiap Rp1 penjulan

perusahaan dijamin pelunasannya dengan Rp 13 biaya administrasi umum. Menurut Penulis General and administrasi expenses to sales, kinerja perusahaan tersebut cukup baik karena semakin tinggi nilai rasionya semakin efisien biaya yang digunakan perusahaan.

Dan untuk mengenai data tingkat perputaran aktiva tetap (fixed asset turnover) yang telah diolah berdasarkan ketentuan pada laporan keuangan PT. Indofood Sukses Makmur.

C. Analisa Rasio Solvabilitas PT Indofood Sukses Makmur

Berikut ini data mengenai rasio total hutang terhadap modal sendiri (debt to equity ratio) PT. Indofood Sukses Makmur.

Rasio Solvabilitas

Total Hutang

1. Debt to Equity Ratio = x 100%

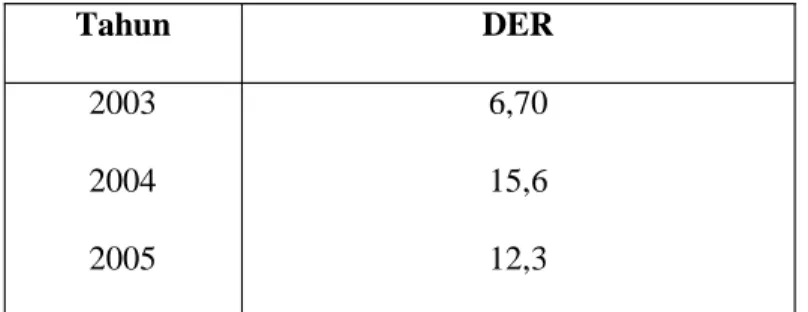

Modal Sendiri 274.362 Tahun 2003 = x 100% 4.093.880 = 6,70 616.381 Tahun 2004 = x 100% 3.948.325 = 15,6 516.050 Tahun 2005 = x 100% 4.194.788 = 12,3

Tabel 5

Debt to Equity Ratio

PT. Indofood Sukses Makmur

Tahun DER 2003 2004 2005 6,70 15,6 12,3

Sumber : BEJ Laporan Keuangan PT. Indofood Sukses Makmur

Berdasarkan tabel 5 berikut ini tercatat rasio total hutang terhadap modal sendiri (debt to equity ratio) PT. Indofood Sukses Makmur pada tahun 2003 adalah sebesar 6,70 % atau 0,670 yang berarti setiap Rp. 1 modal sendiri perusahaan dijamin pelunasannya dengan Rp.0,670 total hutang. Tahun 2004 sebesar 15,6 % atau 0,156 yang berarti setiap Rp 1 modal sendiri perusahaan dijamin pelunasannya dengan Rp 0,156 total hutang. Tahun 2005 sebesar 12,3 % atau 0,123 yang berarti setiap Rp 1 modal sendiri perusahaan dijamin pelunasannya dengan Rp 0,123 total hutang. Menurut Penulis Debt to equity ratio, kinerja perusahaan tersebut kurang baik dalam memenuhi kewajiban hutangnya dari modal sendiri.

D. Analisa Rasio Rentabilitas PT Indofood Sukses Makmur

Berikut ini adalah data yang telah diolah, mengenai gross margin ratio PT. Indofood Sukses Makmur.

Rasio Rentabilitas

Laba Kotor

1. Gross Margin Ratio = x 100%

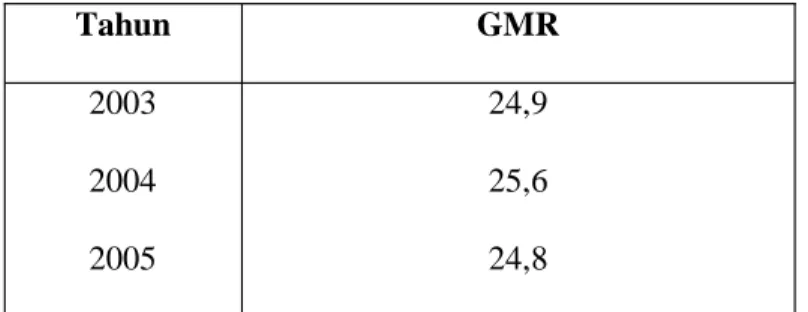

Penjualan 4.466.056 Tahun 2003 = x 100% 17.871.425 = 24,9 4.594.891 Tahun 2004 = x 100% 17.918.528 = 25,6 2.139.319 Tahun 2005 = x 100% 8.608.699 = 24,8

Tabel 6

Gross Margin Ratio

PT. Indofood Sukses Makmur

Tahun GMR 2003 2004 2005 24,9 25,6 24,8

Sumber : BEJ Laporan Keuangan PT. Indofood Sukses Makmur

Dari analisis gross margin ratio PT. Indofood Sukses Makmur untuk tahun 2003 sebagaimana tercantum pada tabel 6 berikut tercatat sebesar 24,9 % atau 0,249 yang berarti setiap Rp. 1 penjualan perusahaan dijamin pelunasannya dengan Rp. 0,249 laba kotor. Tahun 2004 sebesar 25,6 % atau 0,256 yang berarti setiap Rp 1 penjualan perusahaan dijamin pelunasannya dengan Rp. 0,256 laba kotor. Tahun 2005 sebesar 24,8 % atau 0,248 yang berati setiap Rp 1 penjualan perusahaan dijamin pelunasannya dengan Rp 0,248 laba kotor. Menurut Penulis Gross margin ratio, berdasarkan dari gross margin ratio kinerja perusahaan tersebut cukup baik dalam menghasilkan laba kotor.

Berikut ini adalah data yang telah diolah, mengenai net margin ratio PT. Indofood Sukses Makmur.

Laba Bersih Setelah Pajak

2. Net Margin Ratio = x 100%

Penjualan 603.481.302 Tahun 2003 = x 100% 17.871.425 = 3,37 378.056.338 Tahun 2004 = x 100% 17.918.528 = 2,10 14.454.267 Tahun 2005 = x 100% 8.608.699 = 167 Tabel 7

Net Margin Ratio

PT. Indofood Sukses Makmur

Tahun NMR 2003 2004 2005 3,37 2,10 167

Dari analisis net margin ratio PT. Indofood Sukses Makmur untuk tahun 2003 sebagaimana tercantum pada tabel 7 berikut tercatat sebesar 3,37 % atau 0,337 yang berarti setiap Rp. 1 penjualan perusahaan dijamin pelunasannya dengan Rp. 0,337 laba bersih setelah pajak. Tahun 2004 sebesar 2,10 % atau 0,210 yang berarti setiap Rp. 1 penjualan perusahaan dijamin pelunasannya dengan Rp. 0,210 laba bersih setelah pajak. Tahun 2005 sebesar 167 % atau 0,167 yang berarti setiap Rp. 1 penjualan perusahaan dijamin pelunasannya dengan Rp. 0,167 laba bersih setelah pajak. Menurut Penulis Net margin ratio, berdasarkan dari net margin ratio kinerja perusahaan tersebut dinilai baik dalam menghasilkan laba bersih.

Berikut ini adalah data yang telah diolah, mengenai return on equity PT. Indofood Sukses Makmur.

Laba Bersih Setelah Pajak

3. Return on Equity = x 100% Modal Sendiri 603.481.302 Tahun 2003 = x 100% 4.093.880 = 14,7 378.056.338 Tahun 2004 = x 100% 3.948.325 = 9,57

14.454.267 Tahun 2005 = x 100% 4.194.788 = 344 Tabel 8 Return on Equity

PT. Indofood Sukses Makmur

Tahun ROE 2003 2004 2005 14,7 9,57 344

Sumber : BEJ Laporan Keuangan PT. Indofood Sukses Makmur

Dari analisis return on equity pada PT. Indofood Sukses Makmur untuk tahun 2003 sebagaimana tercantum pada tabel 8 berikut tercatat sebesar 14,7 % atau 0,147 yang berarti setiap Rp. 1 modal sendiri perusahaan dijamin pelunasannya dengan Rp. 0,147 laba bersih setelah pajak. Tahun 2004 sebesar 9,57 % atau 0,957 yang berarti setiap Rp. 1 modal sendiri perusahaan dijamin pelunasannya dengan Rp. 0,957 laba bersih setelah pajak. Tahun 2005 sebesar 344 % atau 0,344 yang berarti setiap Rp. 1 modal sendiri perusahaan dijamin pelunasannya dengan Rp. 0,344 laba bersih setelah pajak. Menurut Penulis Return on equity,

berdasarkan dari return on equity kinerja perusahaan tersebut dinilai baik dalam meningkatkan efektifitas perusahaan.

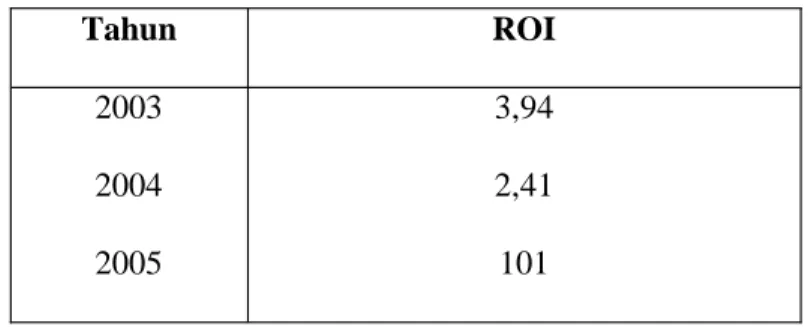

Berikut ini adalah data yang telah diolah, mengenai return on investment PT. Indofood Sukses Makmur.

Laba Bersih Setelah Pajak

4. Return on Investment = x 100 % Total Aktiva 603.481.302 Tahun 2003 = x 100% 15.308.854 = 3,94 378.056.338 Tahun 2004 = x 100% 15.669.007 = 2,41 14.454.267 Tahun 2005 = x 100% 14.232.985 = 101

Tabel 9

Return on Investment

PT. Indofood Sukses Makmur

Tahun ROI 2003 2004 2005 3,94 2,41 101

Sumber : BEJ Laporan Keuangan PT. Indofood Sukses Makmur

Tahun GMR NMR ROE ROI

2003 2004 2005 24,9 25,6 24,8 3,37 2,10 167 147 9,57 344 3,94 2,41 101

Berdasarkan tabel di atas maka analisa terhadap ROI pada tahun 2003 sebagaimana tercantum pada tabel 9 berikut tercatat sebesar 3,94 % atau 0,394 yang artinya setiap Rp. 1 total aktiva perusahaan dijamin pelunasannya dengan Rp. 0,394 laba bersih setelah pajak. Tahun 2004 sebesar 2,41 % atau 0,241 yang artinya setiap Rp. 1 total aktiva perusahaan dijamin pelunasannya dengan Rp. 0,241 laba bersih setelah pajak. Tahun 2005 sebesar 101 % atau 0,101 yang artinya setiap Rp. 1 total aktiva perusahaan dijamin pelunasannya dengan Rp. 0,101 laba bersih setelah pajak. Menurut Penulis Return on investment, berdasarkan

dari return on investment kinerja perusahaan tersebut cukup efisien dan efektif dalam mengelola dan menggunakan seluruh aktiva yang dapat menghasilkan laba yang optimal.

A. Kesimpulan

Berdasarkan atas hasil pengujian dan analisis yang telah dilakukan, maka sebagaimana telah dijelaskan dalam bab sebelumnya, dapat disimpulkan hal-hal sebagai berikut :

1. Rasio Likuiditas

Berdasarkan analisa rasio likuiditas dari tahun 2003 sampai dengan 2005 rasio mengalami penurunan yang berarti perusahaan tidak dapat memenuhi seluruh kewajiban lancarnya.

2. Rasio Aktivitas

Berdasarkan analisa rasio aktivitas dari tahun 2003 sampai dengan 2005 rasio mengalami peningkatan yang berarti efisiensi dan efektivitas perusahaan dalam memanfaatkan modal kerja yang dimilikinya dalam menjalani kegiatan perusahaan.

3. Rasio Solvabilitas

Berdasarkan analisa rasio solvabilitas dari tahun 2003 sampai dengan 2005 rasio mengalami penurunan, yang berarti perusahaan belum memenuhi kewajiban hutangnya dari modal sendiri.

4. Rasio Rentabilitas

Berdasarkan analisa rasio profitabilitas dari tahun 2003 sampai dengan 2005 rasio mengalami peningkatan, yang berarti efisiensi dan efektifitas

perusahaan dalam mengelola dan menggunakan seluruh aktiva dan menghasilkan laba yang optimal.

B. Saran

Atas hasil penelitian di atas, penulis menyampaikan saran sebagai berikut : 1. Rasio-rasio keuangan PT. Indofood Sukses Makmur dari tahun 2003-2005

a. Rasio likuiditas perusahaan harus dapat memenuhi seluruh kewajiban lancarnya dan harus meningkat dari tahun ke tahun dengan cara membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan tepat waktu.

b. Rasio aktivitas, perusahaan harus efisien dan efektivitas dalam memanfaatkan modal kerja yang dimilikinya dalam menjalani kegiatan perusahaan.

c. Rasio solvabilitas, perusahaan harus memenuhi kewajiban hutangnya dari modal sendiri, dan perusahaan harus memanfaatkan modal kerja secara optimal.

d. Rasio rentabilitas, perusahaan harus efisien dan efektif dalam mengelola dan menggunakan seluruh aktiva dan menghasilkan laba yang optimal.

2. Penelitian ini hanya menganalisa rasio keuangan pada PT. Indofood Sukses Makmur, jadi hasil penelitian ini tidak membandingkan dengan rata-rata industri. Dengan demikian diperlukan data rasio untuk menilai kinerja PT. Indofood Sukses Makmur yang lebih akurat.

Keuangan Lain, Edisi 1, Salemba Empat Jakarta.

Agus Sartono, 2001. Manajemen Keuangan (Ringkasan Teori), BPFE, Yogyakarta.

Ahmad Antoni, 2003. Kamus Lengkap Ekonomi, Cetakan I, Gitamedia Press, Bandung.

Atmajaya, Lukas Setia, 2000. Manajemen Keuangan, Andi Yogyakarta, Yogya. Ikatan Akuntan Indonesia, 2002. Pernyataan Standar Akuntansi Keuangan,

Salemba Empat, Jakarta.

Munawris, 2003. Analisa Laporan Keuangan, Liberty, Yogya. Sugiyono, 2003. Metode Penelitian Bisnis, CV. Alfabeta, Bandung.

Sulistyastuti, Dyah Ratih 2002, Teori Saham & Obligasi, Edisi I, Yogyakarta. Weston J. Fren and F. Copeland, Thomas, 2002. Manajemen Keuangan, Edisi I &

II, Salemba Empat, Jakarta.

Suad Husnan dan Enny Pudjiastuti, 2002. Dasar-dasar Manajemen Keuangan, UPP AMP YKPN, UPP AMP YKPN, Yogyakarta.