SKRIPSI

PENERAPAN PSAK NO. 21 TENTANG EKUITAS PADA PT PUSAKA TRADISI IBU

Diajukan Oleh:

NAMA : KHALIFAH

NIM : 050522061 DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Syukur alhamdulillah penulis panjatkan kepada Allah SWT atas limpahan kasih sayang serta nikmat-Nya yang senantiasa penulis rasakan sehingga dapatlah penulis menyelesaikan skripsi ini. Shalawat beriring salam juga penulis sampaikan kepada junjungan Nabi Besar Muhammad SAW, keluarga, dan para sahabatnya.

Penulisan skripsi ini dimaksudkan guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi Departemen Akuntansi USU dengan judul “Penerapan PSAK No. 21 tentang Ekuitas pada PT Pusaka Tradisi Ibu”.

Dalam penulisan skripsi ini penulis banyak mendapat bantuan dan dukungan baik moril maupun materil dari banyak pihak, dalam kesempatan ini penulis menyampaikan rasa terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara

2. Bapak Drs. Arifin Akhmad,MSi,Ak, selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara

3. Bapak Fahmi Natigor Nasution, SE,M.Acc,Ak, selaku dosen pembimbing yang telah memberikan masukan terbaik untuk penyempurnaan penulisan skripsi ini.

7. Bapak Salman Subakat, ST, selaku manajer pemasaran PT Pusaka Tradisi Ibu. Terima kasih telah menjadi atasan (walau beda divisi) dan sahabat bagi penulis, juga atas semangat yang terus diberikan sehingga penulis dapat menyelesaikan skripsi ini. 8. Staf administrasi PT Pusaka Tradisi Ibu Jakarta yang telah dengan sabarnya

memberikan semua data yang penulis butuhkan, terutama Mbak Endang dan Mbak Tuti.

9. Teman-teman pegawai PT Pusaka Tradisi Ibu cabang Medan khususnya Ilham, Kak Irma, Hasyim, Dharma, Bapak Khoir. Terima kasih atas dukungan dan semangat yang diberikan kepada penulis.

10.Seluruh sahabat tercinta di Extension USU. Ruth, Ikma, Mega, Linda, Kak Fera, Ami, Ima. Terima kasih atas semangat yang terus diberikan kepada penulis untuk segera menyelesaikan skripsi ini.

diri penulis guna perbaikan di masa datang. Akhirnya penulis berharap kepada Allah SWT semoga skripsi ini dapat berguna bagi para pembacanya terutama penulis sendiri.

Wassalamu'alaikum Wr. WB,

Medan, 9 Juli 2008

Penulis,

KHALIFAH

“Penerapan PSAK No. 21 tentang Ekuitas pada PT Pusaka Tradisi Ibu”

adalah benar hasil kerja saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program S-1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh pihak universitas.

Medan, 9 Juli 2008

Yang membuat pernyataan

KHALIFAH

KATA PENGANTAR……… ii

ABSTRAK……… v

ABSTRACT……… vi

DAFTAR ISI ..……… . vii

DAFTAR GAMBAR………. xii

BAB I PENDAHULUAN... 1

A. Latar Belakang………. 1

B. Perumusan Masalah………. 5

C. Tujuan Penelitian………. 5

D. Manfaat Penelitian……… 5

1. Manfaat Praktis……….. 5

2. Manfaat Teoritis……… 5

E. Kerangka Konseptual……….. 6

BAB II TINJAUAN PUSTAKA..……… 7

A. Pengertian Ekuitas………... 7

B. Penggolongan Ekuitas………. 8

1. Modal Saham……… 9

a. Saham Preferen……… 9

b. Saham Biasa………... 10

1. Penjualan Saham secara Tunai……….. 15

2. Penjualan Saham Berdasarkan Abonemen Pesanan……. 15

3. Pembayaran Saham dengan Aktiva Selain Kas………… 17

4. Pembelian Kembali Saham yang Beredar……… 19

5. Pembelian Kembali Saham untuk Disimpan Selamanya. 20

6. Saham Treasuri………. 21

7. Hibah Saham Treasuri……….. 21

8. Hak atas Saham……… 22

9. Laba dan Dividen………. 23

10.Kuasi Reorganisasi………... 24

D. Penyajian Ekuitas di Neraca……… 24

1. Penyajian Ekuitas di Neraca jika Saham Treasuri dicatat Menggunakan Metode Biaya……… 28

2. Penyajian Ekuitas di Neraca jika Saham Treasuri dicatat Menggunakan Metode Nilai Pari………..……… 28

BAB III METODE PENELITIAN……….. 29

A. Tempat dan Waktu Penelitian………. 29

B. Jenis Penelitian………... 29

C. Data Penelitian……… 29

2. Teknik Dokumentasi……… 30

E. Metode Analisis Data……… 30

BAB IV ANALISIS HASIL PENELITIAN……….. 31

A. Data Penelitian……….. 31

1. Sejarah Singkat Perusahaan………. 31

2. Kegiatan Usaha……… 31

3. Struktur Organisasi Perusahaan………... 33

4. Tugas dan Tanggung Jawab Pekerjaan……… 36

5. Penggolongan Ekuitas Perusahaan……….. 39

a. Modal Saham……… 40

1. Saham Preferen……….. 40

2. Saham Biasa………... 41

b. Tambahan Modal Yang Disetor………... 41

c. Laba yang Ditahan……… 41

d. Saham Treasuri………. 42

6. Pencatatan Ekuitas PT Pusaka Tradisi Ibu……… 42

a. Penjualan Saham secara Tunai……….. 42

b. Penjualan Saham Berdasarkan Abonemen Pesanan…. 44 c. Pembayaran Saham dengan Aktiva Selain Kas……… 46

3. Hibah Saham Tresuri……….. … 47

a. Hak atas Saham……… 48

b. Laba dan Dividen………. 48

c. Kuasi Reorganisasi……….. 49

7. Penyajian Ekuitas di Neraca……… 49

B. Analisis Hasil Penelitian...……….. 51

1. Penggolongan Ekuitas……….. 51

2. Pencatatan Ekuitas……… 52

a. Penjualan Saham secara Tunai………... 52

b. Penjualan Saham Berdasarkan Abonemen Pesanan… 54 c. Pembayaran Saham dengan Aktiva Selain Kas………57

d. Pembelian Kembali Saham yang Beredar……… 58

1. Pembelian Kembali Saham untuk Disimpan Selamanya……… 59

2. Saham Treasuri……… 60

3. Hibah Saham Tresuri……….. … 61

e. Hak atas Saham……… 62

f. Laba dan Dividen………. 63

g. Kuasi Reorganisasi………... 65

DAFTAR PUSTAKA... ….. 72

relationship with equity in PT Pusaka Tradisi Ibu then analyse and compare them with the certainty of PSAK No. 21. Data type used primary data, that is data obtained from research object which is in this case is PT Pusaka Tradisi Ibu directly through direct interview technique to related party and data sekunder, that is data obtained from the data and institute processed by like brif history, organization chart, and data of equity.

The result of this research that there are some unagreement in this company with the certainty of PSAK No. 21. The classification of acoounts of equity are not exact yet, the registration of some equity's transactions are incorrect and the consequently of the incorrect registration are incorrect presentation accounts in balance sheet. Suggestion which can be opened by example PT Pusaka Tradisi Ibu should be use PSAK No. 21 totality. This is should be done cause management and the owner can take right decisions according with their equity.

mengambil data yang berhubungan dengan ekuitas pada PT Pusaka Tradisi Ibu kemudian menganalis dan membandingkan dengan ketentuan yang terdapat pada PSAK No. 21. Jenis data yang digunakan adalah data primer, yaitu data yang diperoleh dari objek penelitian yang dalam hal ini adalah PT Pusaka Tradisi Ibu secara langsung melalui teknik wawancara langsung kepada pihak yang terkait dan data sekunder yaitu data yang diperoleh dari perusahaan dan data tersebut diolah seperti sejarah singkat, struktur organisasi, dan data tentang ekuitas.

Hasil penelitian adalah bahwa terdapat beberapa ketidaksesuaian yang dilakukan perusahaan dengan yang disyaratkan PSAK No. 21. Penggolongan ekuitas yang belum tepat, pencatatan beberapa transaksi ekuitas yang salah dan berakibat pada kesalahan penyajian akun yang seharusnya menurut PSAK No. 21 di neraca. Saran yang dapat dikemukakan antara lain PT Pusaka Tradisi Ibu sebaiknya menerapkan PSAK No. 21 secara menyeluruh. Hal ini dilakukan agar pihak manajemen dan pemilik dapat mengambil keputusan yang tepat berkaitan dengan ekuitasnya.

relationship with equity in PT Pusaka Tradisi Ibu then analyse and compare them with the certainty of PSAK No. 21. Data type used primary data, that is data obtained from research object which is in this case is PT Pusaka Tradisi Ibu directly through direct interview technique to related party and data sekunder, that is data obtained from the data and institute processed by like brif history, organization chart, and data of equity.

The result of this research that there are some unagreement in this company with the certainty of PSAK No. 21. The classification of acoounts of equity are not exact yet, the registration of some equity's transactions are incorrect and the consequently of the incorrect registration are incorrect presentation accounts in balance sheet. Suggestion which can be opened by example PT Pusaka Tradisi Ibu should be use PSAK No. 21 totality. This is should be done cause management and the owner can take right decisions according with their equity.

mengambil data yang berhubungan dengan ekuitas pada PT Pusaka Tradisi Ibu kemudian menganalis dan membandingkan dengan ketentuan yang terdapat pada PSAK No. 21. Jenis data yang digunakan adalah data primer, yaitu data yang diperoleh dari objek penelitian yang dalam hal ini adalah PT Pusaka Tradisi Ibu secara langsung melalui teknik wawancara langsung kepada pihak yang terkait dan data sekunder yaitu data yang diperoleh dari perusahaan dan data tersebut diolah seperti sejarah singkat, struktur organisasi, dan data tentang ekuitas.

Hasil penelitian adalah bahwa terdapat beberapa ketidaksesuaian yang dilakukan perusahaan dengan yang disyaratkan PSAK No. 21. Penggolongan ekuitas yang belum tepat, pencatatan beberapa transaksi ekuitas yang salah dan berakibat pada kesalahan penyajian akun yang seharusnya menurut PSAK No. 21 di neraca. Saran yang dapat dikemukakan antara lain PT Pusaka Tradisi Ibu sebaiknya menerapkan PSAK No. 21 secara menyeluruh. Hal ini dilakukan agar pihak manajemen dan pemilik dapat mengambil keputusan yang tepat berkaitan dengan ekuitasnya.

BAB I PENDAHULUAN

A. Latar Belakang

Akuntansi merupakan aktivitas jasa. Fungsinya adalah untuk menyediakan informasi kuantitatif, terutama yang bersifat keuangan, tentang entitas (kesatuan) usaha yang dipandang akan bermanfaat dalam pengambilan keputusan ekonomi dalam menetapkan pilihan yang tepat di antara berbagai alternatif tindakan.

Semua badan usaha, tanpa memandang besar dan sifat operasinya, memerlukan catatan-catatan yang akurat untuk transaksi usaha. Perusahaan yang tidak menyelenggarakan catatan yang akurat tidak akan dapat beroperasi seefisien dan semenguntungkan perusahaan yang menyelenggarakan catatan yang akurat. Di samping itu, kebutuhan para pemakai informasi akuntansi atas keakuratan data akuntansi menyebabkan perusahaan menyelenggarakan pembukuan dan catatan yang akurat, yang secara wajar mencerminkan aktivitas usaha perusahaannya.

lain pada masa mendatang sebagai hasil transaksi atau kejadian masa lalu. Ekuitas atau aktiva bersih merupakan hak residual atas aktiva entitas atau perusahaan yang masih ada sesudah dikurangi dengan kewajiban-kewajibannya. Dalam sebuah perusahaan, ekuitas adalah hak pemilikan.

Ekuitas pemilik mengukur hak pemilik dalam total sumber daya perusahaan bersangkutan. Hal ini timbul dari investasi oleh pemilik dan meningkat akibat laba bersih dan menurun akibat kerugian atau pembagian kepada pemilik. Hak pemilikan tidak perlu dibayarkan pada tanggal tertentu; dalam kasus penutupan usaha, hak itu merupakan klaim atas aktiva sesudah hutang kepada para kreditor dibayarkan seluruhnya.

Metode pelaporan ekuitas pemilik bervariasi menurut bentuk unit usaha. Unit usaha pada dasarnya dibagi dalam tiga kategori: (1) perusahaan perorangan, (2) persekutuan dan, (3) perseroan. Pada perusahaan perorangan, ekuitas pemilik dalam aktiva dilaporkan dengan perkiraan modal tersendiri. Saldo perkiraan ini merupakan hasil kumulatif investasi dan penarikan pemilik dan juga laba serta kerugian masa lalu. Pada persekutuan, masing-masing sekutu memiliki perkiraan ekuitas. Saldo perkiraan ekuitas mengikhtisarkan investasi dan penarikan serta bagian laba dan kerugian masa lalu untuk, dan karenanya merupakan ukuran ekuitas masing-masing sekutu dalam aktiva perusahaan.

disebut modal kontribusi atau modal setoran, dan ekuitas yang berasal dari laba, yang disebut saldo laba.

Kaitan dan perbedaan antara jumlah modal kontribusi atau modal setoran oleh pemilik perseroan dengan laba yang dihasilkan dan ditahan dalam usaha merupakan suatu hal yang sangat penting. Penjelasan mengenai hal ini akan membantu para kreditor dan investor untuk mempertimbangkan dan memperkirakan kemampuan jangka panjang perusahaan untuk membelanjai operasinya sendiri secara internal. Jika modal setoran dari suatu perseroan relatif cukup besar dibandingkan dengan total ekuitas pemilik, ini berarti bahwa pembiayaan perseroan terutama berasal dari sumber eksternal, biasanya dari penjualan saham kepada investor. Jika modal dari hasil operasi perseroan relatif cukup besar dibandingkan dengan total ekuitas pemilik, ini berarti bahwa perusahaan menguntungkan di masa lalu dan telah menahan laba tersebut dalam perusahaan untuk membantu pembiayaan aktivitasnya. Perbedaan antara modal yang dihasilkan sendiri dan modal setoran tidak begitu penting bagi perusahaan perorangan atau persekutuan, karena para pemilik perusahaan semacam itu pada umumnya terlibat dalam manajemen dan karenanya selalu mengetahui bagaimana aktivitas perusahaan dibelanjai.

ini merupakan perseroan tertutup. Sehingga manajemen tidak menganggap penting penyajian dan pengungkapan akun-akun ekuitas dalam neraca secara benar disebabkan dirangkapnya jabatan manajemen dengan pemilik modal.

Penyajian dan pengungkapan ekuitas yang benar pada PT Pusaka Tradisi Ibu akan sangat membantu pemilik modal yang merangkap manajemen dalam menganalisa dan mengambil keputusan yang tepat dalam perusahaan. Kesalahan penyajian dan pengungkapan ekuitas di neraca akan dapat mengaburkan jumlah ekuitas yang dikontribusikan ke perusahaan dengan jumlah ekuitas yang diperoleh dari aktivitas operasi perusahaan (laba ditahan). Sehingga akan mungkin terjadi kesalahan menganalisa dan mengambil keputusan oleh manajemen terhadap keputusan-keputusan financial perusahaan baik dalam hal manajemen ekuitas maupun manajemen akun-akun lainnya.

menyajikan entitas. Melihat pentingnya ekuitas dan pentingnya bagi sebuah entitas untuk mempedomani PSAK sebagai panduan untuk melakukan pencatatan akuntansi, maka penulis tertarik untuk mengkaji permasalahan ini dalam skripsi yang berjudul “Penerapan PSAK No. 21 tentang Ekuitas pada PT Pusaka Tradisi Ibu.”

B. Perumusan Masalah

Sesuai dengan latar belakang masalah maka penulis merumuskan masalah sebagai berikut: “Apakah penyajian ekuitas pada PT Pusaka Tradisi Ibu telah sesuai dengan PSAK No. 21?”

C. Tujuan Penelitian

Tujuan penelitian ini selain untuk memenuhi salah satu persyaratan akademik juga bertujuan untuk mengetahui apakah penyajian ekuitas pada PT Pusaka Tradisi Ibu telah sesuai dengan PSAK No. 21.

D. Manfaat Penelitian 1. Manfaat Teoritis

2. Manfaat Praktis

a. Memberikan bahan masukan bagi perusahaan mengenai penerapan PSAK No. 21 tentang ekuitas yang sesuai dengan PSAK tersebut.

b. Melalui penelitian ini diharapkan dapat memperluas pengetahuan penulis tentang akuntansi ekuitas.

c. Penelitian ini juga diharapkan dapat dijadikan sebagai referensi dalam penelitian-penelitian selanjutnya yang sejenis, khususnya yang berkaitan dengan akuntansi ekuitas.

E. Kerangka Konseptual

PSAK No. 21 Ekuitas

Ekuitas PT Pusaka Tradisi Ibu

Penyajian Ekuitas di Neraca

Contributed Capital (Capital Stock & Paid in Capital)

BAB II

TINJAUAN PUSTAKA

A. Pengertian Ekuitas

Perseroan (corporation) adalah badan usaha yang dibentuk berdasarkan undang-undang, mempunyai eksistensi yang terpisah dari para pemiliknya dan dapat melakukan usaha dalam batas-batas tertentu sebagaimaa lazimnya manusia biasa, sifat semacam ini disebut sebagai badan hukum. Perseroan mempunyai eksistensi tidak terbatas, kecuali jika umumrnya dibatasi oleh undang-undang. Perseroan modern memungkinkannya untuk memperoleh sumber daya dalam jumlah besar yang akan dihimpun dalam undangan satu manajemen. Sumber daya itu diserahkan kepada perseroan oleh para pemiliknya secara perseorangan karena mereka percaya bahwa, melalui efisiensi perseroan dalam menggunakan sumber daya itu, mereka akan dapat memperoleh suatu tingkat pengembalian (rate of return) yang lebih besar daripada yang mungkin akan mereka peroleh dari kemungkinan investasi lain. sebagai ganti dari sumber daya itu perseroan menerbitkan sertifikat saham (stock

certificates) yang membuktikan hak kepemilikan. Komisaris yang dipilih oleh para

pemegang saham mendelegasikan kepada para manajemen tanggung jawab untuk mengawasi penggunaan, pengoperasian, dan pengaturan sumber daya perseroan.

Ikatan Akuntan Indonesia (2004:21:2) menjelaskan bahwa defenisi dari ekuitas adalah, “bagian hak pemilik dalam perusahaan yaitu selisih antara aktiva dan kewajiba yang ada, dan dengan demikian tidak merupakan nilai jual perusahaan tersebut.”

Skousen, Albrecht, Stice (2004:163) mendefinisikan ekuitas adalah, “hak milik residual dari para pemilik perusahaan dalam aktiva netto (total aktiva dikurangi dengan total kewajiban) dari badan usaha tersebut.”

B. Penggolongan Ekuitas

untuk membantu pembiayaan aktivitasnya. Perbedaan antara modal yang dihasilkan sendiri dan modal setoran tidak begitu penting bagi perusahaan perorangan atau persekutuan, karena para pemilik perusahaan semacam itu pada umumnya terlibat dalam manajemen dan karenanya selalu mengetahui bagaimana aktivitas perusahaan dibelanjai.

1. Modal Saham

Modal saham dibagi 2 yaitu: a. Saham Preferen

atas dividen, preferensi seperti itu pada umumnya disertai dengan pembatasan mengenai jumlah dividen yang dapat mereka terima.

Saham preferen pada umumnya diterbitkan dengan nilai pari. Apabila saham preferen mempunyai nilai pari, maka dividen dinyatakan dengan suatu persentase dari nilai pari. Apabila saham preferen tidak mempunyai nilai pari, maka dividen harus dinyatakan dengan nilai uang.

b. Saham Biasa

Saham biasa menanggung resiko terbesar karena para pemegangnya menerima dividen hanya setelah pemegang saham preferen dibayar. Sebagai imbalan atas resiko ini, biasanya saham biasa mendapat laba terbesar jika perusahaan berhasil. Pada dasarnya, hak suara antara saham biasa dengan saham preferen tidak dibedakan, akan tetapi, hak suara kerap kali diberikan khusus kepada saham biasa sejauh dividen dibayarkan secara teratur kepada saham preferen. Jika perseroan tidak mampu membayar dividen preferen, hak suara istimewa mungkin akan diberikan kepada pemegang saham preferen, sehingga memberikan peranan yang lebih berpengaruh pada manajemen.

2. Tambahan Modal yang Disetor

beberapa sumber, yaitu:

a. Penjualan saham di atas harga pari atau nominal.

b. Tambahan modal dari perolehan kembali saham dengan harga yang lebih rendah daripada jumlah yang diterima pada saat pengeluaran.

c. Tambahan modal dari penjualan saham yang diperoleh kembali dengan harga di atas jumlah yang dibayarkan pada saat perolehannya

d. Tambahan modal dari perbedaan kurs modal disetor e. Sumbangan aktiva (hibah)

3. Saldo Laba

Saldo laba adalah jumlah laba yang tidak dibagikan pada periode-periode yang lalu. Jumlah total yang terlihat mungkin tidak akan menunjukkan kas yang tersedia untuk dibagikan sebagai dividen karena laba tahun-tahun lalu biasanya sudah diinvestasikan kembali dalam aktiva lainnya. Dividen dan kerugian yang lebih besar daripada saldo laba akan menimbulkan saldo negatif pada saldo laba disebut defisit. Saldo akun saldo laba ditambahkan pada total modal kontribusi untuk memperoleh jumlah total ekuitas pemegang saham dan defisit dikurangkan. Selain laba atau rugi dan dividen, faktor-faktor yang mempengaruhi saldo

laba adalah penyesuaian periode sebelumnya untuk koreksi kesalahan, kuasi reorganisasi, dan transaksi saham treasuri.

akuntansi dapat diakibatkan oleh kesalahan matematik, ketidakmampuan menerapkan prosedur akuntansi yang tepat, dan pelaporan yang salah atau penghilangan informasi tertentu.

Apabila kesalahan-kesalahan periode yang lalu jumlahnya material maka harus dibuat penyesuaian periode sebelumnya ke saldo laba. Jika kesalahan mengakibatkan laba periode yang lalu terlalu rendah, maka diperlukan ayat koreksi untuk menambah saldo laba, begitu sebaliknya.

Sumber utama dari saldo laba adalah laba bersih yang dihasilkan perusahaan. Perkiraan saldo laba bertambah karena laba bersih dan berkurang karena kerugian bersih dari kegiatan perusahaan. Apabila kerugian operasi atau debit lain ke saldo laba mengakibatkan saldo debit dalam perkiraan ini, maka saldo debit ini disebut defisit.

Dividen merupakan pembagian laba kepada para pemegang saham perusahaan sebanding dengan jumlah saham yang dipegang oleh masing-masing pemilik. Pembagian itu dapat berbentuk:

a. Kas

b. Aktiva lain

c. Wesel atau surat hutang lainnya dari perusahaan yang sebenarnya merupakan dividen kas yang ditangguhkan

Sebagian besar dividen mengakibatkan penurunan laba yang ditahan. Pengecualiannya meliputi:

a. Dividen saham tertentu yang diterbitkan dalam bentuk pemecahan saham, hal ini melibatkan pemindahan dari tambahan modal setoran ke modal resmi b. Dividen dalam likuidasi perusahaan, hal ini menunjukkan suatu pengembalian

sebagian atau seluruh modal rsmi perusahaan kepada para pemegang saham dan menghendaki penurunan modal setoran.

4. Saham Treasuri

Saham treasuri tidak boleh dianggap sebagai aktiva, sebaliknya saham ini harus dilaporkan sebagai pengurang terhadap modal sendiri secara total. Suatu perusahaan tidak dapat mempunyai hak kepemilikan atas sahamnya sendiri. Saham treasuri tidak memperoleh hak-hak seperti yang dimiliki oleh para pemegang saham perseroan, misalnya dividen atau hak suara, sebagaimana terdapat pada sekuritas perusahaan lain yang dimiliki perusahaan. Modal resmi tidak akan terpengaruh oleh pembelian atau penerbitan kembali saham treasuri. Pembelian saham treasuri menurunkan jumlah saham yang beredar, sementara penerbitannya kembali akan menaikkan jumlah saham yang beredar, tetapi modal resmi tidak boleh berubah baik dengan adanya pembelian saham sendiri maupun penerbitan atau pengeluarannya kembali. Sebagaimana telah ditunjukkan sebelumnya, tidak akan ada pengakuan keuntungan atau kerugia yang timbul dengan adanya pembelian saham sendiri, penerbitan kembali, atau penghentian peredaran saham treasuri untuk selamanya. Saldo laba akan berkurang dengan adanya transaksi saham treasuri, tetapi tidak akan pernah bertambah dengan adanya transaksi itu.

C. Pencatatan Ekuitas

ditahan oleh perusahaan. Modal setoran terdiri dari modal resmi dan modal yang melebihi modal resmi. Modal resmi dicatat sebagai modal saham dan modal yang melebihi modal resmi dicatat sebagai tambahan modal yang disetor. Transaksi-transaksi yang berhubungan dengan ekuitas antara lain:

1. Penjualan Saham secara Tunai

Modal saham yang dijual tunai dicatat dengan mendebit kas dan mengkredit modal saham sebesar nilai pari atau nilai statuter. Apabila jumlah kas yang diterima dari penjualan saham lebih besar daripada nilai pari atau nilai statuter, kelebihannya dicatat secara terpisah dengan mengkredit perkiraan tambahan modal setoran (agio atas nilai pari atau agio atas nilai statuter). Perkiraan ini dipertahankan dalam pembukuan selama saham yang berkaitan dengan perkiraan itu masih beredar. Apabila saham ditarik, saldo modal saham dan setiap saldo agio yang bersangkutan biasanya dihapus. Pada umumnya, saham diberi nilai pari atau nilai statuter (yang ditetapkan). Tetapi jika nilai seperti itu tidak diberikan, maka seluruh jumlah kas yang diterima dari penjualan saham dikreditkan ke perkiraan modal saham dan tidak ada perkiraan agio saham.

2. Penjualan Saham Berdasarkan Abonemen Pesanan

yang dipesan, harga pesanan, syarat pembayaran, dan persyaratan lain mengenai transaksi itu. Abonemen pesanan saham, selain memberikan kepada perusahaan suatu klaim yang sah sebesar harga kontrak, juga memberikan status resmi sebagai pemegang kepada pemesan kecuali hak-hak tertentu sebagai pemegang saham yang secara khusus tidak diperkenankan oleh ketentuan kontrak. Pada umumnya, sertifikat saham yang membuktikan pemilikan saham tidak diterbitkan sampai seluruh harga pesanan diterima oleh perusahaan.

Jika saham dipesan secara resmi, akun piutang pemesanan modal saham didebit sebesar harga subskripsi, modal saham yang dipesan dikredit sebesar jumlah yang diakui sebagai modal saham apabila harga pesanan telah diterima, dan perkiraan agio saham dikredit sebesar kelebihan harga pesanan terhadap nilai pari atau nilai statuter.

Jika pemesan tidak memenuhi syarat kontrak pemesanan karena tidak mampu melakukan pembayaran ketika jatuh tempo, maka perusahaan mungkin akan:

a. Mengembalikan kepada pemesan jumlah yang telah dibayarkan

b. Mengembalikan kepada pemesan jumlah yang telah dibayarnya dikurangi dengan penurunan harga atau biaya yang akan terjadi dalam penjualan kembali saham itu

c. Menyatakan semua jumlah yang telah dibayarkan sebagai denda

d. Menyerahkan saham kepada pemesan sesuai jumlah yang telah dibayar penuh.

Praktik yang akan diikuti akan tergantung kepada kebijakan yang dijalankan oleh perusahaan dalam batas-batas hukum yang ditetapkan.

3. Pembayaran Saham dengan Aktiva Selain Kas

Apabila modal saham diterbitkan untuk dibayar dengan aktiva selain kas atau dalam bentuk jasa, maka nilai pasar yang wajar dari saham tersebut atau nilai dari imbalan yang diterima akan digunakan untuk mencatat transaksi tersebut. Jika ada harga pasar yang tercatat di bursa saham untuk saham tersebut, harga ini dapat digunakan untuk mencatat transaksi itu. Jika tidak, mungkin saja hanya harga pasar yang wajar dari imbalan atau bayaran yang diterima bisa ditentukan, misalnya melalui penilaian dari pihak ketiga yang dianggap kompeten.

4. Pembelian Kembali Saham yang Beredar

Karena berbagai alasan, perusahaan mungkin saja merasa lebih baik untuk membeli kembali sejumlah saham yang sedang beredar. Alasan perusahaan untuk membeli kembali saham yang sedang beredar adalah:

a. Memperbesar laba per saham dengan mengurangi jumlah saham yang beredar. b. Mendorong naiknya harga pasar saham

c. Menaikkan rasio hutang terhadap ekuitas

d. Memperoleh saham untuk dikonversi dengan sekuritas lain e. Menginvestasikan kelebihan kas secara temporer

Apapun alasannya, saham suatu perusahaan dapat dibeli kembali dengan menggunakan ketentuan penarikan atau penebusan, dengan membeli kembali saham di pasar bebas, atau melalui hibah atau sumbangan dari para pemegang saham.

Modal saham perusahaan dapat dibeli kembali untuk ditahan selamanya (penghentian peredaran saham selamanya) ataupun disimpan sementara waktu sebagai saham treasuri dan kemudian ditentukan apakah akan ditahan selamanya atau diterbitkan kembali.

5. Pembelian Kembali Saham untuk Disimpan Selamanya

Jika saham dibeli kembali seharga nilai pari atau nilai statuter (yang ditetapkan) dan kemudian disimpan selamanya, maka perkiraan modal saham akan didebit dan kas dikredit. Jika harga pembelian saham tersebut melebihi nilai pari atau nilai statuter, maka jumlah kelebihan tersebut dapat diperlakukan sebagai berikut:

a. Dibebankan ke saldo tambahan modal setoran sesuai dengan kelas saham. b. Dialokasikan antara tambahan modal setoran dan laba yang ditahan c. Dibebankan seluruhnya ke laba yang ditahan.

Alternatif yang akan digunakan tergantung pada adanya tambahan setoran modal yang telah ditetapkan sebelumnya dan berdasarkan pilihan manajemen.

modal setoran), tambahan modal setoran dari pembelian kembali saham preferen atau laba yang ditahan.

6. Saham Treasuri:

Ada dua metode yang akan digunakan untuk pencatatan transaksi saham treasuri yang dapat diterima secara umum yaitu:

a. Metode biaya atau harga perolehan (cost method) dimana pembelian saham treasuri dianggap menimbulkan elemen modal yang tujuan akhirnya masih akan ditentukan.

b. Metode nilai pari (statuter), dimana pembelian saham treasuri dipandang sebagai penghentian peredaran saham secara efektif.

7. Hibah Saham Treasuri

Setelah saham hibah tersebut dijual, ayat jurnal yang akan dicatat dengan mendebit kas dan mengkredit perkiraan tambahan modal setoran.

Jika saham treasuri diperoleh dari hibah dan nilai pasar saham tersebut diketahui, transaksi itu akan dicatat seperti biasa, baik dengan menggunakan metode biaya atau metode nilai pari. Sebagai pengganti kredit ke perkiraan kas, ayat jurnal kredit akan dilakukan terhadap perkiraan tambahan modal setoran, misalnya tambahan modal setoran dari hibah.

8. Hak atas Saham

Hak atas saham diberikan kepada para pemegang saham yang ada untuk memungkinkan mereka mempertahankan proporsi hak milik mereka jika ada penerbitan saham baru

Jika hak atas saham diterbitkan bagi para pemegang saham, hanya ayat memori yang diperlukan dalam pembukuan penerbit yang menunjukkan jumlah lembar saham yang dapat dimiliki berdasarkan hak yang beredar. Informasi seperti ini diperlukan agar perseroan dapat menyediakan saham yang belum diterbitkan atau yang dibeli kembali dalam masalah yang memadai untuk memenuhi ketentuan hak atas saham tersebut. Atas penyerahan hak dan penerimaan pembayaran sebagaimana digariskan oleh hak tersebut, diterbitkanlah saham. Pada saat ini satu jurnal memori dibuat untuk mencatat penurunan jumlah lembar hak yang beredar disertai dengan satu ayat jurnal untuk mencatat penjualan saham. Ayat jurnal untuk penjualan saham dicatat dengan cara yang sama dengan penjualan saham lainnya, dengan pengakuan yang tepat atas kas yang diterima, nilai pari atau nilai statuter dari saham yang diterbitkan,dan tambahan modal setoran jika ada. Informasi yang berkaitan dengan hak atas saham yang masih beredar harus dilaporkan dalam neraca perseroan sehingga pengaruh dari penggunaan atas hak yang masih tersisa dapat ditentukan

9. Laba dan Dividen

Jika perusahaan memperoleh laba, maka pencatatan yang akan dilakukan adalah dengan mendebit ikhtisar laba rugi dan mengkredit saldo laba sebesar jumlah laba yang diperoleh pada periode tersebut.

akan dibagikan). Pada saat realisasi dividen, pencatatan yang harus dilakukan adalah dengan mendebit perkiraan utang dividen dan mengkredit kas atau akun yang sesuai dengan jenis dividen yang diberikan.

10. Kuasi Reorganisasi

Saldo debit dalam akun saldo laba disebabkan oleh akumulasi kerugian selama beberapa tahun atau pendebitan dalam jumlah besar ke saldo laba. Ada kalanya perusahaan yang mengalami defisit yang besar dipaksa untuk menghentikan usahanya dan atau ditangani pengadilan sebagai perusahaan yang sedang bangkrut. Namun dapat juga saldo tersebut dinolkan untuk menghapus defisit saldo laba sehingga seakan-akan perusahaan tersebut baru didirikan. Ini disebut kuasi reorganisasi.

Pada kuasi reorganisasi, aktiva dinilai kembali agar mencerminkan nilai pasar saat itu. Hal ini mungkin akan memerlukan penurunan nilai aktiva dalam jumlah yang besar yang dicatat juga ke saldo laba sehingga memperbesar defisit. Total defisit kemudian dihapus dengan membebankannya ke saldo modal setoran. Dengan demikian perusahaan mempunyai struktur modal yang baru.

D. Penyajian Ekuitas di Neraca

tambahan modal setoran dari setiap kelas saham dalam satu jumlah saja, namun perkiraan-perkiraan terpisah harus disediakan dalam buku besar untuk menunjukkan masing-masing sumber modal setoran dan saham treasuri, dari denda pemesanan saham, atau dari hibah oleh para pemegang saham.

Selain informasi diatas, harga pokok saham treasuri harus dikurangkan dari ekuitas pemegang saham. Demikian pula kerugian yang belum direalisasi atas sekuritas jangka panjang yang dapat diperjualbelikan harus dilaporkan sebagai pos lawan ekuitas dan dikurangkan dalam penentuan total ekuitas pemegang saham.

Para pembaca laporan keuangan harus diberi penjelasan mengenai perubahan masing-masing saldo ekutas yang terjadi selama satu periode.

PSAK No. 21 menyatakan bahwa penyajian ekuitas di neraca mencakup beberapa hal berikut ini:

1. Penyajian modal dalam neraca harus dilakukan sesuai dengan ketentuan pada akta pendirian perusahaan dan peraturan yang berlaku serta menggambarkan hubungan keuangan yang ada.

2. Modal dasar, modal yang ditempatkan, dan modal yang disetor, nilai nominal dan banyaknya saham untuk setiap jenis saham harus dinyatakan dalam neraca.

4. Dalam hal terdapat tunggakan dividen atas saham preferen dengan hak dividen kumulatif, jumlah tunggakan tiap saham dan jumlah keseluruhan dividen pada periode sebelumnya harus diungkapkan dalam catatan atas laporan keuangan.

5. Perubahan atas modal yang ditanam dalam tahun berjalan harus diungkapkan dalam catatan atas laporan keuangan.

6. Modal disajikan dalam neraca setelah kewajiban. Bentuk penyajiaannya sesuai dengan akta pendirian badan usaha tersebut, misalnya: saham atas penyertaan modal dalam kepemilikan PT.

8. Saldo laba menunjukkan akumulasi hasil usaha periodik setelah memperhitungkan pembagian dividen dan koreksi laba rugi periode lalu. Akun ini harus dinyatakan terpisah dari akun modal saham. Seluruh saldo laba dianggap bebas untuk dibagikan sebagai dividen, kecuali jika diberikan indikasi mengenai pembatasan terhadap saldo laba,misalnya cadangan untuk perluasan pabrik atau untuk memenuhi ketentuan UU maupun ikatan tertentu. Saldo laba yang tidak tersedia untuk dibagikan sebagai dividen karena pembatasan-pembatasan tersebut, dilaporkan dalam akun tersendiri yang menggambarkan tujuan pencadangan dimaksud, pembatasan-pembatasan yang ada harus diungkapkan dalam catatan atas laporan keuangan.

9. Saldo laba tidak boleh dibebankan atau dikredit dengan pos-pos yang seharusnya diperhitungkan pada laporan laba rugi tahun berjalan.

1. Penyajian Ekuitas di neraca jika saham treasuri dicatat menggunakan metode biaya

Ekuitas:

- Modal saham preferen, nilai nominal Rp xxx, diterbitkan Rp xxx xxx lembar, ditempatkan dan disetor penuh xxx lembar

- Modal saham biasa, nilai nominal Rp xxx, diterbitkan Rp xxx xxx lembar, ditempatkan dan disetor penuh xxx lembar

- Tambahan modal yang disetor Rp xxx

- Saldo Laba Rp xxx

Jumlah Rp xxx

- Saham Tresuri (Rp xxx)

Total Ekuitas Rp xxx

2. Penyajian Ekuitas di neraca jika saham treasuri dicatat menggunakan metode nilai pari

Ekuitas:

- Modal saham preferen, nilai nominal Rp xxx, diterbitkan Rp xxx xxx lembar, ditempatkan dan disetor penuh xxx lembar

- Modal saham biasa, nilai nominal Rp xxx, diterbitkan Rp xxx xxx lembar, ditempatkan dan disetor penuh xxx lembar

- Saham Treasuri (Rp xxx)

Jumlah modal Rp xxx

- Tambahan modal yang disetor Rp xxx

- Saldo Laba Rp xxx

METODE PENELITIAN

A. Tempat dan Waktu Penelitian

Penelitian dilakukan pada PT Pusaka Tradisi Ibu yang terletak di Jl. STM No. 29 Medan dimulai pada bulan Februari sampai dengan selesai.

B. Jenis Penelitian

Pendekatan penelitian yang dilakukan berupa studi kasus dengan metode deskriptif, yaitu dengan menguraikan sifat-sifat dan keadaan yang sebenarnya dari objek penelitian, dalam hal ini PT Pusaka Tradisi Ibu

C. Data Penelitian 1. Data Primer

Menurut Sugiyono (2001:21), “ Data primer adalah data yang didapat dari sumber pertama yang masih memerlukan pengolahan lebih lanjut dan dikembangkan dengan pemahaman sendiri oleh penulis, seperti hasil wawancara.”

2. Data Sekunder

Teknik yang digunakan dalam pengumpulan data terdiri dari: 1. Teknik Wawancara

Menurut Suharyadi (2003:52), “Teknik Wawancara yaitu teknik pengumpulan data dengan melakukan tanya jawab dengan pihak yang berwenang dalam memberikan data yang dibutuhkan.”

2. Teknik Dokumentasi

Menurut Bungin (2005:144), “Teknik dokumentasi adalah suatu metode pengumpulan data yang digunakan untuk menelusuri data historis yang tersedia dalam bentuk surat-surat, catatan harian, laporan dan sebagainya.”

E. Metode Analisis Data Metode Deskriptif

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Sejarah Singkat Perusahaan

PT Pusaka Tradisi Ibu didirikan pada tanggal 28 Februari 1985 oleh Ibu Dra Nurhayati Apt. dan Bapak Ir. Subakat Hadi. Perusahaan ini bergerak di bidang produksi dan pemasaran kosmetik berbagai merek. Perusahaan ini berlokasi di Jl. Swadharma Raya V No. 44 Ulujami Jakarta Selatan dan pabrik yang berlokasi di Tangerang.

Semakin berkembangnya persaingan di dunia usaha, maka PT Pusaka Tradisi Ibu mulai memperluas area pemasaran tidak hanya berlokasi pada daerah Jakarta. PT Pusaka Tradisi Ibu mulai membuka cabang di berbagai daerah yaitu Medan, Palembang, Pekanbaru, Bandung, Solo, Semarang, Surabaya, Bali, Banjarmasin, dan Makassar. Sehingga dari waktu ke waktu perusahaan ini terus berkembang pesat baik dari sisi omset maupun perkembangan organisasi dan manajemennya.

PT Pusaka Tradisi Ibu di setiap cabang bergerak dalam bidang pemasaran produk baik secara langsung kepada customer melalui pembukaan counter-counter maupun kegiatan promosi langsung di instansi-instansi.

2. Kegiatan Usaha

sistem MLM dengan menggunakan jasa badan MLM yang ada seperti Ahad Net dan MQ Net. Selain memproduksi kosmetika dengan merek dagang sendiri, PT Pusaka Tradisi Ibu juga menyediakan jasa produksi kosmetika dengan merek dagang lain. PT Pusaka Tradisi Ibu merupakan perusahaan yang telah menerima predikat perusahaan CPKB yaitu Cara Pembuatan Kosmetika yang Baik, sehingga dipercaya beberapa perusahaan untuk memproduksi produk mereka. Beberapa jenis merek yang diproduksi oleh PT Pusaka Tradisi Ibu yaitu:

a. Putri

Produk Putri merupakan produk pertama yang dihasilkan oleh PT Pusaka Tradisi Ibu. Produk Putri merupakan produk Hair Cosmetic yang lengkap. Produk ini merupakan produk nomor satu untuk kelas hair tonic dan shampoo yang digunakan oleh salon-salon di seluruh Indonesia.

b. Wardah

Produk Wardah merupakan produk kosmetika lengkap yang terdiri dari produk tata rias (decorative), skin care, juga hair care. Motto dari Wardah adalah Kosmetika Suci dan Aman yang dibuktikan dengan tidak pernah digunakannya bahan-bahan berbahaya dalam pembuatan Wardah seperti Mercury, juga dengan diperolehnya sertifikat halal dari MUI. Wardah telah mendapatkan penghargaan sebagai kosmetika halal pertama dunia.

c. Zahra

Camilla merupakan kosmetika dengan seri madu dan vitamin E yang terdiri dari produk perawatan rambut, kulit, dan tata rias. Produk ini dipasarkan melalui MQ Net.

e. Aubeau

Aubeau adalah produk yang diproduksi oleh PT Pusaka Tradisi Ibu yang merupakan produk pesanan perusahaan lain.

f. Sophie Martin

Sophie Martin melakukan kerja sama dengan PT Pusaka Tradisi Ibu untuk menyediakan kosmetika dengan merek Sophie Martin.

g. Tje Fuk

Produk ini juga merupakan produk pesanan dari perusahaan lain dengan merek mereka sendiri.

3. Struktur Organisasi Perusahaan

Organisasi merupakan unsur yang sangat penting dalam menjalankan kegiatan perusahaan untuk mencapai tujuan yang telah ditetapkan. Struktur organisasi dan organisasi mempunyai hubungan yang sangat erat, sebab untuk mencapai atau menciptakan organisasi terlebih dahulu disusun struktur organisasi yang akan memperlihatkan aspek-aspek kegiatan yang ada dalam organisasi.

tujuan perusahaan. Dengan adanya struktur organisasi yang tersusun secara baik maka akan memudahkan koordinasi, integrasi dan meningkatkan efisiensi kerja dan bagian-bagian yang ada dalam perusahaan.

Pengertian organisasi menurut Manullang(1996:51) dapat didefinisikan sebagai berikut “organisasi adalah bentuk setiap perserikatan manusia untuk mencapai tujuan bersama”.

Setiap perusahaan mempunyai struktur organisasi yang berbeda, menurut Manullang (1996:52) bentuk-bentuk organisasi terdiri dari:

1. Organisasi Garis

Organisasi garis merupakan organisasi yang tertua dan paling sederhana. Ciri-ciri bentuk organisasi garis adalah organisasi masih kecil, jumlah karyawan sedikit dan saling kenal, serta spesialisasi kerja belum begitu tinggi.

2. Organisasi Fungsional

Organisasi fungsional adalah organisasi di mana segelintir pimpinan tidak mempunyai bawahan yang jelas sebab setiap atasan berwenang memberi komando kepada setiap bawahan, sepanjang ada hubungannya dengan fungsi atasan tersebut.

3. Organisasi Garis dan Staf

Organisasi garis dan staf yaitu bentuk organisasi yang pada umumnya dianut oleh organisasi besar, daerah kerjanya luas dan mempunyai bidang-bidang tugas yang beraneka ragam serta rumit, serta jumlah karyawannya banyak. Pada bentuk organisasi garis dan staf, terdapat satu atau lebih tenaga staf. Staf yaitu orang yang ahli dalam bidang tertentu yang tugasnya memberi nasihat dan saran dalam bidangnya kepada pejabat pimpinan di dalam organisasi tersebut.

4. Organisasi Fungsional dan Staf

Organisasi fungsional dan staf merupakan organisasi kombinasi dari bentuk organisasi fungsional dan bentuk organisasi garis dan staf.

mempunyai banyak karyawan, namun struktur organisasi garis dipertahankan oleh perusahaan untuk memudahkan pendelegasian wewenang dan perintah dalam perusahaan.

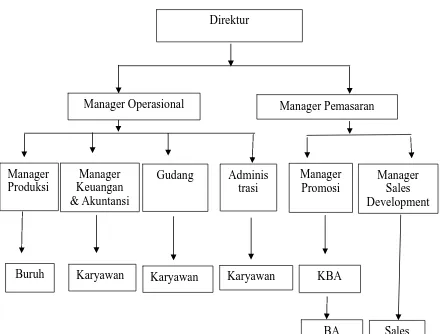

Gambar 4.1

Struktur Organisasi PT Pusaka Tradisi Ibu

Sumber: PT Pusaka Tradisi Ibu, 2008

Direktur

Manager Operasional Manager Pemasaran

Manager Sales Development Manager

Produksi

Manager Keuangan & Akuntansi

Gudang Adminis trasi

Manager Promosi

KBA

BA Sales

a. Direktur

Tugas dan tanggung jawab serta wewenang dari direktur adalah: 1.Bertanggung jawab terhadap jalannya perusahaan

2.Mengkoordinir semua kegiatan dalam pengembangan perusahaan

3.Mengontrol seluruh kegiatan dari masing-masing bagian dalam perusahaan.

b. Manager Operational

Tugas dan tanggung jawab serta wewenang dari manager operational:

1.Mengatur dan mengendalikan seluruh kegiatan operational baik di kantor pusat maupun di cabang

2.Bertanggung jawab atas setiap biaya yang dikeluarkan untuk keperluan kantor pusat dan di cabang

3.Mengawasi dan mengevaluasi segala kegiatan dan hasil usaha kantor pusat dan cabang

4.Bertanggung jawab atas pemeliharaan dan pengamanan seluruh aset perusahaan

c. Manager Pemasaran

cabang

4.Menerima laporan dari manager promosi

5.Membuat estimasi biaya untuk bagian marketing

d. Manager Promosi

Tugas dan tanggung jawab serta wewenang dari manager promosi:

1.Menerima program marketing produk Wardah dan Zahra dari manager pemasaran

2.Mengadakan pendekatan dan membina kerja sama dengan instansi baik instansi pemerintah maupun swasta untuk menunjang pemasaran Wardah dan Zahra

3.Membuat dan mengendalikan target penjualan Wardah dan Zahra di seluruh cabang

e. Manager Sales Development

Tugas dan tanggung jawab serta wewenang dari manager sales development: 1. Menerima program marketing produk Putri manager pemasaran

Tugas dan tanggung jawab serta wewenang dari manager produksi: 1.Menerima target produksi dari bagian penjualan

2.Mengkoordinir kegiatan pabrikase dan melaporkannya kepada manager operasional

3.Membuat estimasi biaya yang akan dikeluarkan oleh bagian produksi

g. Manager Keuangan & Akuntansi

Tugas dan tanggung jawab serta wewenang dari manager keuangan dan akuntansi:

1.Melakukan semua pekerjaan yang terkait dengan aktifitas keuangan dan akuntansi

2.Membuat laporan keuangan

3.Membuat anggaran biaya dari rekapitulasi estimasi biaya yang dibuat oleh setiap bagian

h. Gudang

Tugas dan tanggung jawab gudang:

1.Bertanggung jawab mengawasi dan mencatat semua barang-barang yang masuk maupun keluar dari gudang

2.Membuat file dan pengarsipan gudang

Tugas dan tanggung jawab serta wewenang administrasi:

1. Bertanggung jawab kepada manager keuangan dan akuntansi 2. Bertanggung jawab terhadap manager operational

3. Melakukan kegiatan operational dan keuangan seperti membuat faktur, menjurnal, dan lain-lain

4. Untuk administrasi cabang, administrasi melakukan seluruh kegiatan seperti administrasi di kantor pusat ditambah dengan melakukan koordinasi dan mengawasi kegiatan cabang secara keseluruhan

j. KBA (Koordinator Beauty Advisor)

Tugas dan tanggung jawab serta wewenang dari KBA: 1. Membuka counter serta meloby customer baru

2. mempromosikan dan menjual produk dengan melakukan demo/bazaar di berbagai instansi maupun di counter-counter

3. Mengkoordinir BA dan bertanggung jawab kepada manager promosi

5. Penggolongan Ekuitas Perusahaan

lain yang ingin menanamkan modalnya. Perusahaan juga menawarkan saham bagi para karyawan dengan usia kerja 10 tahun ke atas untuk dapat memiliki saham di PT Pusaka Tradisi Ibu. PT Pusaka Tradisi Ibu belum mendaftarkan sahamnya di bursa efek sehingga harga pasar sahamnya ditentukan berdasarkan kesepakatan dan melihat perkembangan perusahaan.

a. Modal Saham

Modal saham di PT Pusaka Tradisi Ibu terdiri dari 2 jenis saham yaitu: 1. Saham Preferen

Saham biasa di PT Pusaka Tradisi Ibu ditetapkan sejumlah 10 juta lembar saham dengan nilai nominal Rp 10.000. Jumlah yang telah beredar dan disetor penuh sejumlah 8.510.000 lembar saham. Sisa saham biasa yang belum terjual terdiri dari saham yang sudah dipesan oleh karyawan dan saham yang memang belum terjual. Keputusan jumlah saham yang ditetapkan dapat diubah oleh pihak manajemen melihat perkembangan perusahaan.

b. Tambahan Modal yang Disetor

Tambahan modal yang disetor merupakan akun pendamping dari akun modal saham. Di PT Pusaka Tradisi Ibu, akun ini di gunakan untuk mencatat transaksi berupa penjualan saham yang melebihi nilai nominal.

c. Laba yang Ditahan

Laba yang ditahan merupakan jumlah laba yang tidak dibagikan pada periode yang lalu. Laba yang ditahan ini merupakan akun yang menampung seluruh transaksi yang berkaitan dengan laba rugi perusahaan serta pembagian dividen.

PT Pusaka Tradisi Ibu merupakan perusahaan keluarga yang kepemilikan sahamnya didominasi oleh keluarga. Saham treasuri berasal dari dibelinya kembali saham yang telah beredar dari pemilik saham (keluarga) untuk kemudian dijual kembali. Pemilik modal dapat menjual kembali sahamnya kepada PT Pusaka Tradisi Ibu dengan harga yang telah disepakati kedua belah pihak.

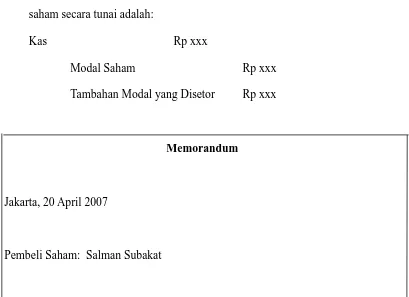

6. Pencatatan Ekuitas PT Pusaka Tradisi Ibu a. Penjualan Saham secara Tunai

saham secara tunai adalah:

Kas Rp xxx

Modal Saham Rp xxx

Tambahan Modal yang Disetor Rp xxx

Memorandum

Jakarta, 20 April 2007

Pembeli Saham: Salman Subakat

Pada hari ini telah dilakukan akad penjualan saham biasa PT Pusaka Tradisi Ibu sejumlah 1.500 lembar saham dengan harga Rp 12.000/lembar saham. Total harga Rp 18.000.000.

[image:58.595.109.518.138.435.2]Jumlah ini akan dibayar pada tanggal 02 Mei 2007.

Gambar 4.2

Contoh Memorandum Penjualan Saham PT Pusaka Tradisi Ibu

Modal saham PT Pusaka Tradisi Ibu dapat dibeli dengan cara pemesanan terlebih dahulu. Tetapi hal ini dibatasi pada karyawan saja karena dianggap karyawan memang akan sangat kesulitan bila harus membeli saham dengan cara tunai. Karyawan yang ingin membeli juga dibatasi untuk karyawan yang mempunyai masa kerja di atas 10 tahun. Pemesanan saham tidak berlaku bagi investor karena Perusahaan tidak ingin direpotkan dengan jadwal penagihan atas piutang pemesanan saham. Kebijakan ini diberlakukan kepada karyawan saja karena perusahaan dapat melakukan pemotongan langsung terhadap gaji karyawan tersebut dengan besaran yang telah disepakati bersama. Dengan jumlah yang relatif kecil dan lamanya waktu yang dapat ditempuh untuk melunasi utang pemesanan saham, maka diharapkan karyawan yang telah memiliki masa kerja di atas 10 tahun tersebut akan tertarik untuk memiliki saham di perusahaan tempat mereka bekerja. Hal ini juga dilakukan oleh perusahaan dengan tujuan untuk meningkatkan dedikasi karyawan. Dengan memiliki saham, berarti karyawan juga pemilik walau dengan persentase kepemilikan yang kecil, namun diharapkan kinerja dan dedikasi karyawan akan meningkat karena mereka juga pemilik perusahaan.

Pada saat pemesanan saham dilakukan, pencatatan yang dilakukan perusahaan adalah sebagai berikut:

Piutang Pemesanan Saham Rp xxx

Modal Saham Rp xxx

karyawan baik dengan menyetornya langsung atau juga dengan pemotongan gaji. Transaksi penerimaan piutang via kas dari karyawan akan dicatat dengan jurnal:

Kas Rp xxx

Piutang Pemesanan Saham Rp xxx

Namun jika pembayaran dilakukan dengan cara pemotongan gaji maka jurnal yang dibuat oleh perusahaan adalah sebagai berikut:

Beban Gaji Karyawan Rp xxx

Utang Gaji Karyawan Rp xxx

Piutang Pemesanan Saham Rp xxx

Pada saat karyawan telah melunasi utangnya, tidak ada jurnal yang dibuat untuk penyerahan modal saham yang telah disetor penuh karena perusahaan telah mencatatnya pada saat transaksi awal penjualan saham dengan pesanan

Bagi karyawan yang memutuskan untuk tidak membayar lagi, maka jumlah yang telah dibayarkan akan dikembalikan kepada pemesan saham (karyawan). Pencatatan yang dilakukan adalah dengan menjurnal:

Modal Saham Rp xxx

Tambahan Modal yang Disetor Rp xxx

Kas Rp xxx

Pembayaran saham dapat dilakukan dengan memberikan kas ataupun aktiva lain. Dalam hal ini perusahaan menetapkan bahwa aktiva yang dapat diserahkan sebagai pengganti kas adalah kenderaan saja. Hal ini dilakukan karena perusahaan lebih mampu untuk melakukan penilaian terhadap harga pasar kenderaan daripada aktiva tidak bergerak lainnya, misalnya bangunan. Seperti telah disebutkan di atas bahwa saham PT Pusaka Tradisi Ibu belum terdaftar di bursa efek, maka harga pasar saham yang dijual ditetapkan berdasarkan kesepakatan. Dalam kaitannya dengan pertukaran yang dilakukan, perusahaan mengharapkan kepastian harga sahamnya dari nilai pasar aktiva (kenderaan).

Pencatatan yang dilakukan adalah dengan menjurnal:

Kenderaan Rp xxx

Modal Saham Rp xxx

Tambahan Modal yang Disetor Rp xxx

d. Pembelian Kembali Saham yang Beredar

Perusahaan melakukan pencatatan transaksi pembelian saham dengan tujuan untuk disimpan selamanya dengan jurnal sebagai berikut:

Modal Saham Rp xxx

Kas Rp xxx

Dari jurnal yang dibuat perusahaan tampak bahwa tidak ada pencatatan yang dilakukan terhadap selisih harga nominal dengan kas yang diserahkan. Selisih lebih maupun kurang dari harga jual awal dengan harga beli saham kembali dibebankan seluruhnya ke perkiraan modal saham.

2. Saham Treasuri

Pencatatan yang dilakukan oleh PT Pusaka Tradisi Ibu untuk mencatat transaksi saham treasuri adalah sebagai berikut:

Modal Saham Treasuri Rp xxx

Kas Rp xxx

3. Hibah Saham Treasuri

Saham treasuri dapat diperoleh selain dengan cara membeli sendiri juga dapat diperoleh dari hibah pemilik modal. Pencatatan transaksi saham treasuri PT Pusaka Tradisi Ibu akan dicatat dengan jurnal:

Modal Saham Treasuri Rp xxx

Hak atas saham diberikan kepada para pemilik saham yang memiliki persentase kepemilikan saham di perusahaan di atas 20%. Hak ini diberikan agar pemilik saham tersebut tetap akan dapat memiliki kepemilikan yang proporsional dengan kepemilikan mereka saat ini jika perusahaan menerapkan kebijakan untuk menambah jumlah lembar saham yang beredar. Para pemilik saham diberikan kesempatan untuk menambah jumlah lembar saham mereka di bawah harga yang ditawarkan kepada calon investor lainnya. Pencatatan akan dilakukan bila transaksi sudah terjadi. Saat ini belum ada kebijakan baru untuk menambah jumlah lembar saham yang ada, namun kebijakan hak atas saham sudah dinyatakan dalam kebijakan financial perusahaan. Karena belum ada penambahan jumlah lembar saham maka hak atas saham juga belum dapat ditukarkan.

f. Laba dan Dividen

Jika PT Pusaka Tradisi Ibu memperoleh laba, maka pencatatan yang akan dilakukan adalah dengan menjurnal:

Ikhtisar Laba Rugi Rp xxx

Laba yang Ditahan Rp xxx

berjalan. Pencatatan yang dilakukan adalah: Laba yang Ditahan Rp xxx

Kas Rp xxx

j. Kuasi Reorganisasi

Kuasi reorganisasi merupakan langkah yang ditempuh perusahaan jika saldo labanya mengalami defisit. Pada PT Pusaka Tradisi Ibu, langkah kuasi reorganisasi belum pernah dilakukan karena saldo perkiraan laba yang ditahan selalu positif, namun hal ini sudah dinyatakan dalam kebijakan financial perusahaan untuk menjaga kemungkinan terjadinya defisit perkiraan laba yang ditahan.

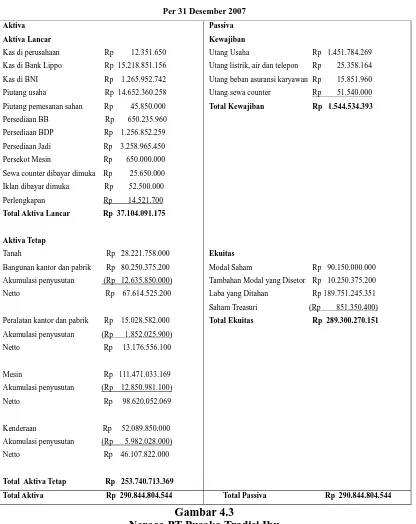

8. Penyajian Ekuitas di Neraca

Per 31 Desember 2007

Aktiva Aktiva Lancar

Kas di perusahaan Rp 12.351.650 Kas di Bank Lippo Rp 15.218.851.156 Kas di BNI Rp 1.265.952.742 Piutang usaha Rp 14.652.360.258 Piutang pemesanan sahan Rp 45.850.000 Persediaan BB Rp 650.235.960 Persediaan BDP Rp 1.256.852.259 Persediaan Jadi Rp 3.258.965.450 Persekot Mesin Rp 650.000.000 Sewa counter dibayar dimuka Rp 25.650.000 Iklan dibayar dimuka Rp 52.500.000 Perlengkapan Rp 14.521.700

Total Aktiva Lancar Rp 37.104.091.175

Aktiva Tetap

Tanah Rp 28.221.758.000 Bangunan kantor dan pabrik Rp 80.250.375.200 Akumulasi penyusutan (Rp 12.635.850.000) Netto Rp 67.614.525.200

Peralatan kantor dan pabrik Rp 15.028.582.000 Akumulasi penyusutan (Rp 1.852.025.900) Netto Rp 13.176.556.100

Mesin Rp 111.471.033.169 Akumulasi penyusutan (Rp 12.850.981.100) Netto Rp 98.620.052.069

Kenderaan Rp 52.089.850.000 Akumulasi penyusutan (Rp 5.982.028.000) Netto Rp 46.107.822.000

Total Aktiva Tetap Rp 253.740.713.369

Passiva Kewajiban

Utang Usaha Rp 1.451.784.269 Utang listrik, air dan telepon Rp 25.358.164 Utang beban asuransi karyawan Rp 15.851.960 Utang sewa counter Rp 51.540.000

Total Kewajiban Rp 1.544.534.393

Ekuitas

Modal Saham Rp 90.150.000.000 Tambahan Modal yang Disetor Rp 10.250.375.200 Laba yang Ditahan Rp 189.751.245.351 Saham Treasuri (Rp 851.350.400)

Total Ekuitas Rp 289.300.270.151

[image:65.595.107.523.143.667.2]Total Aktiva Rp 290.844.804.544 Total Passiva Rp 290.844.804.544

Gambar 4.3

1. Penggolongan Ekuitas

Pada bab tinjauan pustaka dinyatakan bahwa ekuitas pada dasarnya digolongkan menjadi 2 bagian utama yaitu modal setoran (contributed capital) dan saldo laba (retained earning). Modal setoran merupakan investasi pemilik modal sedangkan saldo laba merupakan akumulasi dari jumlah laba yang tidak dibagikan pada periode-periode yang lalu. Untuk selanjutnya, modal setoran dibagi lagi menjadi modal saham dan tambahan modal yang disetor. Tambahan modal yang disetor merupakan selisih dari nilai nominal dengan harga pasar saham dan juga untuk transaksi penerimaan aktiva dari hibah. Saham Treasuri merupakan saham yang diperoleh kembali oleh perusahaan untuk kemudian dapat dijual kembali dan diperlakukan sebagai pengurang ekuitas.

PT Pusaka Tradisi Ibu menggolongkan ekuitasnya menjadi modal saham, tambahan modal yang disetor, laba yang ditahan, serta modal treasuri.

Modal saham adalah akun yang digunakan untuk mencatat penjualan saham dan perolehan kembali saham untuk disimpan selamanya. Selisih antara nilai nominal dengan harga pasar saham dicatat dengan akun tambahan modal yang disetor. Laba yang ditahan merupakan jumlah laba yang tidak dibagikan pada periode yang lalu. Modal treasuri adalah modal saham yang dibeli atau diperoleh kembali dengan tujuan untuk dijual kembali.

PSAK No. 21, seperti tidak digunakannya pemisahan antara modal saham biasa dengan modal saham preferen. Begitu juga dengan defenisi serta aplikasi yang dipahami oleh perusahaan tentang akun-akun tersebut masih belum sesuai dengan definisi dan aplikasi akun-akun ekuitas tersebut berdasarkan PSAK No. 21.

2. Pencatatan Ekuitas

a. Penjualan Saham secara Tunai.

Pada bab tinjauan pustaka disebutkan bahwa penjualan modal saham secara tunai dicatat dengan jurnal:

Kas Rp xxx

Modal Saham Rp xxx

Tambahan Modal yang Disetor Rp xxx

Penjualan modal saham secara tunai pada PT Pusaka Tradisi Ibu dicatat dengan jurnal sebagai berikut:

Kas Rp xxx

Modal Saham Rpxxx

Tambahan Modal yang Disetor Rp xxx

memorandum di jurnal umum berdasarkan surat perjanjian jual beli saham. Dari uraian di atas dapat dianalisis bahwa pencatatan perusahaan sama dengan yang seharusnya menurut PSAK No.21. Hanya saja, terdapat perbedaan mendasar yang dianut perusahaan dengan yang seharusnya menurut PSAK No. 21 yaitu tanggal pencatatan transaksi. Pada kenyataannya, di PT Pusaka Tradisi Ibu tidak pernah terjadi penjualan tunai saham dalam pengertian normal yaitu kas diterima saat transaksi terjadi. Penjualan saham dilakukan namun kas akan diterima belakangan namun transaksi ini dianggap sebagai penjualan tunai.

Seharusnya pencatatan yang dibuat perusahaan adalah: Piutang Pemesanan Saham Rp xxx

Modal Saham yang Dipesan Rp xxx Tambahan Modal yang Disetor Rp xxx

Saat kas sudah diterima transaksi ini seharusnya dicatat dengan jurnal:

Kas Rp xxx

Modal Saham yang Dipesan Rp xxx

Piutang Pemesanan Saham Rp xxx

Modal Saham Biasa Rp xxx

waktu yang diberikan oleh perusahaan juga cukup lama bagi investor untuk melakukan pembayaran yang mencapai 1 bulan,

b. Penjualan Saham Berdasarkan Abonemen Pesanan

Modal saham dapat diterbitkan berdasarkan abonemen pesanan. Abonemen pesanan adalah suatu kontrak yang mengikat secara hukum antara pemesan dan perseroan. Pada saat terjadi transaksi, pencatatan yang dilakukan adalah dengan mendebit akun piutang pemesanan saham sebesar harga subskripsi, modal saham yang dipesan dikredit sejumlah yang diakui sebagai modal saham dan perkiraan agio/tambahan modal yang disetor di kredit sejumlah selisih lebih harga jual dengan nilai nominal saham.

Pada saat pemesan telah memenuhi kewajibannya, penerbitan saham dapat dilakukan dengan mendebit modal saham yang dipesan dan mengkredit modal saham.

untuk dapat memiliki saham di perusahaan dengan cara mencicil selama 12 bulan.

Pada saat karyawan setuju untuk membeli saham maka jurnal yang dibuat perusahaan adalah:

Piutang Pemesanan Saham Rp xxx

Modal Saham Rp xxx

Tambahan Modal yang Disetor Rp xxx

Jurnal yang dibuat perusahaan pada saat karyawan melakukan pembayaran tergantung cara pembayaran yang ditempuh karyawan. Bila karyawan melunasi via kas, maka jurnal yang dibuat adalah:

Kas Rp xxx

Piutang Pemesanan Saham Rp xxx

Namun bila karyawan menginginkan piutang diselesaikan dengan cara pemotongan gaji, jurnal yang dibuat oleh perusahaan adalah:

Beban Gaji Rp xxx

Utang Gaji Rp xxx

Piutang Pemesanan Saham Rp xxx

perusahaan telah mencatatnya saat transaksi pemesanan saham terjadi. Jika karyawan tidak mampu untuk membayar lagi, perusahaan memberikan kebijakan untuk mengembalikan seluruh uang yang telah diserahkan karyawan. Pencatatan yang dilakukan adalah:

Modal Saham Rp xxx

Tambahan Modal yang Disetor Rp xxx

Kas Rp xxx

Piutang Pemesanan Saham Rp xxx

Modal saham dapat diterbitkan dan dibayar dengan aktiva selain kas atau dalam bentuk jasa dan nilai pasar wajar dari saham atau nilai pasar wajar dari aktiva akan digunakan untuk mencatat transaksi. Jika harga pasar saham tercatat di bursa, maka nilai pasar saham yang dijadikan patokan untuk mencatat transaksi tersebut. Namun jika tidak tercatat, maka nilai pasar wajar dari aktiva digunakan untuk mencatat transaksi tersebut.

PT Pusaka Tradisi Ibu belum mendaftarkan sahamnya di bursa efek sehingga tidak terdapat harga pasar yang jelas atas sahamnya. Jika terjadi transaksi penjualan saham, harga yang digunakan adalah harga yang disepakati oleh kedua belah pihak. Dalam hal pembayaran dilakukan dengan aktiva selain kas, maka perusahaan mengambil kebijakan dengan mendasarkan harga pertukaran dari nilai pasar wajar aktiva yang diterima. Oleh sebab itu untuk memudahkan penilaian nilai pasar wajar dari aktiva yang diperoleh maka perusahaan membatasi aktiva hanya kenderaan saja. Menurut perusahaan, menilai harga pasar kenderaan jauh lebih mudah daripada melakukan penilaian aktiva lain, misalnya bangunan.

Pencatatan yang dilakukan adalah dengan menjurnal:

Kenderaan Rp xxx

Modal Saham Rp xxx

penerapan yang dilakukan oleh PT Pusaka Tradisi Ibu untuk mencatat transaksi ini dengan yang telah ditetapkan PSAK No. 21. Perusahaan menetapkan harga pertukaran berdasarkan harga pasar wajar dari aktiva yang diterima. Hal ini merupakan salah satu opsi yang dibolehkan untuk menentukan harga pertukaran saham dengan aktiva selain kas jika perusahaan tidak memiliki kepastian harga sahamnya.

d. Pembelian Kembali Saham yang Beredar

Perusahaan dapat membeli kembali saham yang sedang beredar dengan beberapa alasan antara lain untuk memperbesar laba per saham, mendorong naiknya harga pasar saham, menaikkan rasio hutang terhadap ekuitas, memperoleh saham untuk dikonversi dengan sekuritas lain, dan menginvestasikan kelebihan kas secara temporer.

PT Pusaka Tradisi Ibu dapat membeli kembali saham yang sedang beredar. Alasan perusahaan untuk membeli kembali saham yang beredar adalah untuk menginvestasikan kelebihan kas secara temporer serta memperbesar laba per saham dengan mengurangi jumlah saham yang beredar.

1. Pembelian Kembali Saham untuk Disimpan Selamanya

Jika perusahaan membeli kembali saham yang sedang beredar untuk disimpan selamanya, maka jurnal yang dibuat oleh perusahaan jika harga yang dikeluarkan lebih besar dari nilai nominal adalah:

Modal Saham Rp xxx

Tambahan Modal yang Disetor Rp xxx

Kas Rp xxx

Jika perusahaan membeli saham dibawah nilai nominal, maka pencatatan yang harus dilakukan adalah:

Modal Saham Rp xxx

Kas Rp xxx

Tambahan Modal yang Disetor Rp xxx

Sedangkan pada PT Pusaka Tradisi Ibu trasaksi ini akan dicatat dengan jurnal:

Modal Saham Rp xxx

Kas Rp xxx

teori, selisih antara harga beli dengan nilai nominal harus dicatat dengan akun khusus yaitu dibebankan ke akun tambahan modal yang disetor; akun tambahan modal yang disetor dan akun saldo laba; atau dibebankan seluruhnya ke akun saldo laba.

Kesalahan yang dilakukan oleh perusahaan dalam mencatat transaksi ini akan berakibat pada kesalahan saji akun modal saham maupun akun ekuitas yang lain, misalnya tambahan modal yang disetor di neraca. Kesalahan interpretasi pembaca laporan keuangan juga akan terjadi karena ketidakmampuan perusahaan untuk mencatat transaksi ini dengan benar.

2. Saham Treasuri

dengan metode biaya (cost method) sehingga jurnal yang dibuat oleh perusahaan adalah:

Modal Saham Treasuri Rp xxx

Kas Rp xxx

Dari jurnal yang dibuat oleh PT Pusaka Tradisi Ibu, maka analisis yang dapat dibuat adalah PT Pusaka Tradisi Ibu telah menerapkan pencatatan yang benar untuk transaksi saham treasuri. Tidak ada perbedaan pencatatan yang dibuat perusahaan dengan yang telah ditetapkan oleh PSAK No. 21.

3. Hibah Saham Treasuri

dari hibah dengan jurnal:

Modal Saham Treasuri Rp xxx

Tambahan Modal yang Disetor Rp xxx

Berdasarkan uraian di atas, dapat dianalisis bahwa PT Pusaka Tradisi Ibu mencatat transaksi ini dengan mengkredit perkiraan tambahan modal yang disetor. Hal ini sesuai dengan PSAK No. 21.

e. Hak atas Saham

Hak atas saham diberikan kepada para pemegang saham yang ada untuk memungkinkan mereka mempertahankan proporsi hak milik mereka jika ada penerbitan saham baru.

belum ada penambahan jumlah lembar saham maka hak atas saham juga belum dapat ditukarkan.

Tidak dapat dibandingkan antara yang diterapkan oleh perusahaan dengan yang dinyatakan oleh standar keuangan. Karena walaupun PT Pusaka Tradisi Ibu sudah menerapkan kebijakan ini, namun faktanya adalah saham baru belum diterbitkan dan dengan demikian hak atas saham juga belum ditukarkan. Perusahaan juga belum menentukan pencatatan yang akan perusahaan lakukan jika transaksi ini terjadi sehingga penulis juga tidak dapat melakukan analisis pencatatan perusahaan.

f. Laba dan Dividen

Jika perusahaan memperoleh laba, maka pencatatan yang dilakukan adalah: Ikhtisar Laba Rugi Rp xxx

Saldo laba Rp xxx

Perusahaan dapat mengumumkan dividen yang akan dibayarkan sebelum pembagian dividen. Jurnal yang harus dibuat adalah:

Dividen Rp xxx

Utang Dividen Rp xxx

Kas Rp xxx

Pencatatan yang dibuat oleh PT Pusaka Tradisi Ibu saat memperoleh laba pada akhir periode adalah:

Ikhtisar Laba Rugi Rp xxx

Laba yang Ditahan Rp xxx

Dividen akan dibayarkan setiap akhir tahun sebelum berakhirnya periode berjalan. Pencatatan yang dilakukan adalah:

Laba yang Ditahan Rp xxx

Kas Rp xxx

Pada kuasi reorganisasi, aktiva dinilai kembali agar mencerminkan nilai pasar aktiva saat itu. Kuasi reorganasasi dilakukan karena terjadi akumulasi kerugian selama beberapa tahun atau pendebitan dalam jumlah besar ke saldo laba. Penilaian kembali aktiva akan memerlukan penurunan nilai aktiva dalam jumlah besar yang juga akan dicatat ke saldo laba sehingga memperbesar defisit, namun defisit ini akan dihapus dengan membebankannya ke saldo modal setoran.

Pada PT Pusaka Tradisi Ibu, langkah kuasi reorganisasi belum pernah dilakukan karena saldo perkiraan laba yang ditahan selalu positif, namun hal ini sudah dinyatakan dalam kebijakan financial perusahaan untuk menjaga kemungkinan terjadinya defisit perkiraan laba yang ditahan.

Dalam bab tinjauan pustaka dinyatakan beberapa hal tentang seharusnya ekuitas disajikan di neraca diantaranya adalah bahwa modal setoran dan unsur-unsurnya dalam neraca harus diungkapkan secara terpisah dari saldo laba; modal dasar, modal yang ditempatkan, dan modal yang disetor, nilai nominal dan banyaknya saham untuk setiap jenis saham harus dinyatakan dalam neraca; modal disajikan setelah kewajiban; pada perusahaan yang terdaftar di bursa efek, saham dapat ditempatkan dengan dasar pesanan sehingga dengan dasar ini saham hanya akan dikeluarkan jika pemesan telah membayar penuh harga saham yang bersangkutan.

Penyajian Ekuitas di neraca (saham treasuri dicatat menggunakan metode biaya): Ekuitas:

- Modal saham preferen, nilai nominal Rp xxx, diterbitkan Rp xxx xxx lembar, ditempatkan dan disetor penuh xxx lembar

- Modal saham biasa, nilai nominal Rp xxx, diterbitkan Rp xxx xxx lembar, ditempatkan dan disetor penuh xxx lembar

- Tambahan modal yan