SKRIPSI

PENGARUH STRUKTUR MODAL DAN RETURN ON ASSET TERHADAP RENTABILITAS MODAL SENDIRI PADA PERUSAHAAN

BARANG KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

YULI ERITA GINTING 100522069

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Struktur Modal dan

Return on Asset Terhadap Rentabilitas Modal Sendiri Pada Perusahaan Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia” adalah benar hasil karya tulis

saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban

akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juli 2012

ABSTRAK

PENGARUH STRUKTUR MODAL DAN RETURN ON ASSET TERHADAP RENTABILITAS MODAL SENDIRI PADA PERUSAHAAN BARANG

KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh struktur modal dan Return on Asset (ROA) terhadap rentabilitas modal sendiri pada perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia. ROE adalah variabel yang digunakan untuk mengukur rentabilitas modal sendiri.

Populasi yang digunakan dalam penelitian ini adalah perusahaan barang konsumsi yang terdaftar di Bursa Efef Indonesia selama tahun 2009-2011 yang berjumlah 32 perusahaan. Sampel dalam penelitian ini adalah 10 perusahaan yang diseleksi berdasarkan kriteria tertentu dengan purposive sampling method. Data yang dikumpulkan dalam penelitian ini adalah data kuantitatif. Sumber data dalam penelitian ini adalah sumber sekunder yang diperoleh dari laporan keuangan perusahaan ICMD 2011. Teknik pengumpulan data adalah teknik dokumentasi. Metode analisis data yang digunakan adalah metode analisis regresi berganda dengan melakukan pengujian asumsi klasik dan pengujian hipotesis.

Hasil penelitian ini menunjukkan bahwa struktur modal dan ROA berpengaruh signifikan dan positif terhadap rentabilitas modal sendiri secara parsial. Hal ini dilihat dari nilai t hitung > t tabel (3,331 > 1,987) dan (16,378 > 1,987). Secara simultan, hasil penelitian juga menunjukkan bahwa struktur modal dan ROA berpengaruh signifikan terhadap rentabilitas modal sendiri. Hal ini dapat dilihat dari nilai F hitung > F tabel (134,144 > 3,11).

ABSTRACT

THE INFLUENCE CAPITAL STRUCTURE AND RETURN ON ASSET (ROA) TO STOCKHOLDER’S EQUITY PROFITABILITY AT CONSUMER GOODS

COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

The purpose of the research is to know the influence capital structure and Return on asset (ROA) to stockholder’s equity profitability. LDER was the variable that used as indicator of capital structure. ROE was the variable that used as indicator of stockholder’s equity profitability.

Population of this research is consumer goods companies listed in Indonesia Stock Exchange during 2009-2011, total 32 companies. Sample of this research is 10 companies selected according to certain criteria by purposive sampling method. The data collected of this research is quantitative data. The data source of this research is secondary source gotten from financial financial report collecting is documentation technique. The method of data analysis of this research is multiple regretion analize that use classic assumption test and hypothesis test.

The result of the research showed that capital structure and ROA has a significant and positif impact on stockholder’s equity profitability partially. It is showed by value of t count > t table (3,331 > 1,987) and (16,378 > 1,987). The result of this research also showed the capital structure and ROA has a significant impact on stockholder’s equity profitability simultaneously. It showed by value of F count > F table (134,144 > 3,11).

KATA PENGANTAR

Segala puji syukur dan hormat penulis panjatkan ke hadirat Tuhan Yang

Maha Esa karena berkat kasih, anugerah dan kuasa-Nya penulis berhasil

menyelesaikan skripsi dengan judul “Pengaruh Struktur Modal dan Return on Asset Terhadap Rentabilitas Modal Sendiri Pada Perusahaan Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia”. Adapun tujuan dari penulisan skripsi ini adalah untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada

Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa

pengarahan, bimbingan, bantuan dan kerja sama semua pihak yang telah turut

membantu dalam proses penyelesaian skripsi ini. Untuk itu penulis ingin

menyampaikan ucapan terimakasih kepada berbagai pihak.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen

Akuntansi dan Drs. Hotmal Ja’far, MM, Ak selaku Sekretaris Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi Akuntansi

dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi

4. Bapak Drs. Hotmal Ja’far, MM, Ak selaku Dosen Pembimbing yang telah

meluangkan waktu, pikiran dan tenaga sehingga penulis dapat menyelesaikan

skripsi ini.

5. Bapak Drs. Sucipto, MM, Ak selaku Pembaca Penilai yang telah memberikan

kritik dan saran untuk kesempurnaan skripsi.

6. Kedua Orang Tua Saya, Bapak R. Ginting dan Ibu T.B Br Tarigan (Alm) dan

keluarga besar saya yang telah memberikan kasih sayang, didikan, perhatian,

doa, serta dukungan moril dan materil kepada penulis, serta terimakasih

kepada Arizona Aristokrat PP NST dan teman-teman saya yang telah

membantu mulai dari pemilihan judul hingga selesai.

Penulis menyadari bahwa masih banyak kekurangan yang terdapat dalam

skripsi ini. Untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat

membangun untuk perbaikan dan penyempurnaan skripsi ini. Akhir kata, penulis

berharap semoga skripsi ini bermanfaat bagi penulis dan semua pihak yang

membacanya.

Medan, Juli 2012

Penulis,

Yuli Erita Ginting

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACK ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB 1 PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 7

2.3 Rentabilitas Modal Sendiri ... 17

2.4 Rentabilitas Ekonomi ... 19

2.5 Tinjauan Penelitian Terdahulu ... 21

2.6 Kerangka Konseptual ... 22

2.7 Hipotesis Penelitian ... 23

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 24

3.2 Tempat dan Waktu Penelitian ... 24

3.3 Batasan Operasional ... 24

3.4 Defenisi Operasional dan Pengukuran Variabel Penelitian ... 25

3.5 Populasi dan Sampel ... 27

3.6 Jenis dan Sumber Data ... 31

3.7 Metode Pengumpulan Data ... 32

3.8 Metode Analisis Data ... 32

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum ... 40

4.2 Hasil Penelitian ... 47

4.2.2.1 Uji Normalitas ... 48

4.2.2.2 Uji Multikolinearitas ... 50

4.2.2.3 Uji Heteroskedastisitas ... 51

4.2.2.4 Uji Autokorelasi ... 52

4.2.3 Pengujian Hipotesis Penelitian ... 54

4.2.3.2 Uji Signifikan Simultan (Uji-F) ... 55

4.2.3.3 Uji Signifikan Parsial (Uji-T) ... 56

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 58

5.2 Keterbatasan Penelitian ... 59

5.3 Saran 59 DAFTAR PUSTAKA ... 63

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 2.1 Ringkasan Tinjauan Penelitian Terdahulu ... 22

Tabel 3.1 Defenisi Operasional dan Pengukuran Variabel Penelitian ... 27

Tabel 3.2 Daftar Populasi Penelitian ... 29

Tabel 3.3 Daftar Sampel Penelitian... 30

Tabel 4.1 Daftar Sampel Perusahaan Barang Konsumsi... 40

Tabel 4.2 Statistik Deskriptif ... 47

Tabel 4.3 Hasil Uji Normalitas Data ... 51

Tabel 4.4 Hasil Uji Multikolinearitas ... 52

Tabel 4.5 Hasil Uji Heteroskedastisitas ... 44

Tabel 4.6 Hasil Uji Autokorelasi ... 53

Tabel 4.7 Hasil Uji-F ... 55

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran i Daftar Sampel Penelitian ... 63

Lampiran ii Waktu Penelitian ... 63

Lampiran iii Data Variabel Penelitian ... 64

Lampiran iv Data Variabel Independen (LDER) ... 65

Lampiran v Data VariabelIndependen (ROA) ... 65

Lampiran vi Data Variabel Dependen (ROE) ... 66

Lampiran vii Hasil Uji AnalisisStatistikDeskriptif ... 66

Lampiran viii Hasil Uji Normalitas Data ... 67

Lampiran ix Hasil Uji Multikolinearitas ... 68

Lampiran x Hasil Uji Autokorelasi ... 68

Lampiran xi Hasil Uji Heteroskedastisitas ... 69

Lampiran xii Hasil Uji-F ... 69

ABSTRAK

PENGARUH STRUKTUR MODAL DAN RETURN ON ASSET TERHADAP RENTABILITAS MODAL SENDIRI PADA PERUSAHAAN BARANG

KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh struktur modal dan Return on Asset (ROA) terhadap rentabilitas modal sendiri pada perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia. ROE adalah variabel yang digunakan untuk mengukur rentabilitas modal sendiri.

Populasi yang digunakan dalam penelitian ini adalah perusahaan barang konsumsi yang terdaftar di Bursa Efef Indonesia selama tahun 2009-2011 yang berjumlah 32 perusahaan. Sampel dalam penelitian ini adalah 10 perusahaan yang diseleksi berdasarkan kriteria tertentu dengan purposive sampling method. Data yang dikumpulkan dalam penelitian ini adalah data kuantitatif. Sumber data dalam penelitian ini adalah sumber sekunder yang diperoleh dari laporan keuangan perusahaan ICMD 2011. Teknik pengumpulan data adalah teknik dokumentasi. Metode analisis data yang digunakan adalah metode analisis regresi berganda dengan melakukan pengujian asumsi klasik dan pengujian hipotesis.

Hasil penelitian ini menunjukkan bahwa struktur modal dan ROA berpengaruh signifikan dan positif terhadap rentabilitas modal sendiri secara parsial. Hal ini dilihat dari nilai t hitung > t tabel (3,331 > 1,987) dan (16,378 > 1,987). Secara simultan, hasil penelitian juga menunjukkan bahwa struktur modal dan ROA berpengaruh signifikan terhadap rentabilitas modal sendiri. Hal ini dapat dilihat dari nilai F hitung > F tabel (134,144 > 3,11).

ABSTRACT

THE INFLUENCE CAPITAL STRUCTURE AND RETURN ON ASSET (ROA) TO STOCKHOLDER’S EQUITY PROFITABILITY AT CONSUMER GOODS

COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

The purpose of the research is to know the influence capital structure and Return on asset (ROA) to stockholder’s equity profitability. LDER was the variable that used as indicator of capital structure. ROE was the variable that used as indicator of stockholder’s equity profitability.

Population of this research is consumer goods companies listed in Indonesia Stock Exchange during 2009-2011, total 32 companies. Sample of this research is 10 companies selected according to certain criteria by purposive sampling method. The data collected of this research is quantitative data. The data source of this research is secondary source gotten from financial financial report collecting is documentation technique. The method of data analysis of this research is multiple regretion analize that use classic assumption test and hypothesis test.

The result of the research showed that capital structure and ROA has a significant and positif impact on stockholder’s equity profitability partially. It is showed by value of t count > t table (3,331 > 1,987) and (16,378 > 1,987). The result of this research also showed the capital structure and ROA has a significant impact on stockholder’s equity profitability simultaneously. It showed by value of F count > F table (134,144 > 3,11).

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Persaingan antar perusahaan begitu ketat dalam situasi perekonomian

global saat ini, sehingga setiap negara saling berlomba untuk membangun

perekonomian yang kuat. Perusahaan dituntut untuk mampu melihat setiap

peluang dan hambatan yang terjadi dalam menghadapi kondisi yang

demikian. Hal ini dilakukan agar perusahaan dapat mempertahankan

kelangsungan hidupnya ditengah persaingan yang ketat, tidak terkecuali

untuk perusahaan barang konsumsi.

Banyaknya perusahaan barang konsumsi menyebabkan persaingan

yang terjadi semakin ketat. Di Indonesia persuhaan barang konsumsi yang

terdaftar di BEI berjumlah 33 perusahaan yang terdiri dari 4 subsektor, yaitu

makanan dan minuman, farmasi, rokok, dan barang keperluan rumah tangga

sehingga tidak menutup kemungkinan perusahaan ini sangat dibutuhkan oleh

masyarakat. Dengan demikian prospeknya akan menguntungkan di masa

sekarang maupun di masa yang akan datang. Berdasarkan hal tersebut,

dimungkinkan tingkat penjualan pada perusahaan dalam industri barang

konsumsi tinggi, yang memungkinkan perusahaan meraih laba yang tinggi

juga.

Pada umumnya tujuan perusahaan adalah memperoleh laba yang

mempertahankan kelangsungan hidupnya dan dapat terus berkembang serta

memberikan pengembalian yang menguntungakan bagi para pemiliknya.

Namun dalam kondisi persaingan yang terus meningkat pada masa sekarang

ini, tujuan tersebut tidak mudah untuk dicapai. Manajeman perusahaan

dituntut untuk dapat mengelola sumber daya yang dimilikinya dengan lebih

efektif dan efisien serta dapat menghasilkan keputusan yang menunjang

pencapaian tujuan perusahaan. Efisiensi operasi perusahaan akan dapat

diukur dengan cara membandingkan besarnya laba dengan jumlah modal

atau kekayaan yang digunakan untuk menghasilkan laba tersebut, atau

dengan kata lain menghitung tingkat rentabilitasnya.

Rentabilitas merupakan kemampuan badan usaha dalam menggunakan

dana yang dimilikinya untuk memperoleh laba (Munawir 2002 : 33). Dengan

demikian perusahaan tidak hanya berusaha untuk memperoleh laba yang

besar, tetapi juga harus bisa meningkatkan rentabilitasnya.

Struktur modal perusahaan akan menentukan pencapaian tujuan

perusahaan dalam meningkatkan laba usaha dan nilai perusahaan.Tujuan

optimasi struktur modal adalah memaksimalkan nilai perusahaan yang

berarti memaksimalkan kekayaan pemegang saham. Dalam hubungan ini

nilai perusahaan diukur dari kemampuan laba yg tersedia bagi pemegang

saham yaitu rentabilitas modal sendiri atau return on equity. Rentabilitas modal sendiri atau Return On Equity (ROE) merupakan rasio laba bersih yang tersedia bagi pemilik perusahaan dengan jumlah ekuitas, sehingga

juga merupakan ukuran efisiensi penggunaan modal . Semakin besar ROE

berarti semakin besar pula kemampuan perusahaan dalam menghasilkan laba

( Riyanto, 2001 : 41). Rentabilitas sangat erat kaitannya dengan penggunaan

modal perusahaan. Modal merupakan masalah utama yang sangat

mempengaruhi kegiatan operasional perusahaan untuk mencapai tujuan

perusahaan. Dalam mengelola perusahaan, yang perlu diperhatikan adalah

seberapa besar perusahaan mampu memenuhi kebutuhan dananya untuk

menjalankan kegiatan operasional dan mengembangkan usahanya. Untuk

pemenuhan dana ini, perusahaan dapat memperoleh dari dalam perusahaan

(modal sendiri) atau dari luar perusahaan (modal asing).

Penggunaaan hutang oleh perusahaan memiliki beberapa kelemahan.

Pertama, semakin tinggi rasio hutang (Debt Ratio), semakin tinggi pula risiko perusahaan, sehingga suku bunganya mungkin akan lebih tinggi.

Kedua, apabila sebuah perusahaan mengalami kesulitan keuangan dan laba

operasi tidak mencukupi untuk menutup beban bunga, maka pemegang

sahamnya harus menutup kekurangan itu, dan perusahaan akan bangkrut jika

mereka tidak sanggup membayar. Hutang yang terlalu banyak dapat

menghambat perkembangan perusahaan yang pada gilirannya dapat

membuat pemegang saham berfikir dua kali untuk tetap menanamkan

modalnya.

Penelitian ini mencakup periode 2009 – 2011 yang mana pada masa ini

terdapat isu masalah ekonomi global yang pada akhirnya juga

khususnya perusahaan barang konsumsi yang menjadi objek penelitian ini

beserta aspek permodalannya. Masalah ekonomi global yang dimaksud

yakni mengenai krisis ekonomi global yang dipicu dari krisis ekonomi yang

terjadi di Amerika Serikat. Krisis ekonomi global ini disinyalir juga turut

mengganggu stabilitas ekonomi nasional seperti fluktuasi nilai tukar mata

uang yang dapat mengganggu kelancaran lalu lintas perdagangan karena

dapat menyerang aspek permodalan dan laba pada dunia usaha.

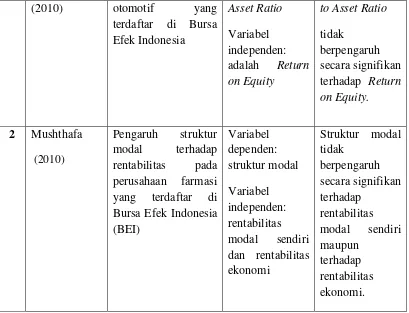

Beberapa penelitian mengenai struktur modal telah dilakukan

sebelumnya oleh Saut dan Mushthafa. Hasil penelitian Saut (2010)

menunjukkan bahwa Debt to equity ratio secara parsial tidak memiliki pengaruh terhadap rentabilitas modal sendiri, Debt to asset ratio juga secara parsial tidak memiliki pengaruh terhadap rentabilitas modal sendiri. Variabel

independen yang digunakan oleh Saut adalah Debt to equity ratio dan Debt to asset ratio. Variabel dependen yang digunakan adalah Return on equity. Sedangkan hasil penelitian Mushthafa (2010) menunjukkan bahwa struktur

modal tidak memiliki pengaruh yang signifikan terhadap rentabilitas modal

sendiri maupun terhadap rentabilitas ekonomi. Variabel independen yang

digunakan oleh Mushthafa adalah struktur modal, sedangkan variabel

dependennya adalah rentabilitas modal sendiri dan rentabilitas ekonomi.

Melihat hasil- hasil dari penelitian terdahulu yang berbeda-beda

mengenai pengaruh struktur modal terhadap rentabilitas modal sendiri, maka

penulis ingin mereplikasi penelitian Saut (2010) dengan menambahkan

rentabilitas modal sendiri. Penelitian ini dilakukan pada perusahan barang

konsumsi yang terdaftar di BEI pada tahun 2009-2011. Berdasarkan uraian

diatas, maka penulis tertarik untuk melakukan penelitian yang berjudul “ Pengaruh Struktur Modal dan Return on Asset Terhadap Rentabilitas Modal Sendiri pada Perusahaan Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka penulis

merumuskan masalah sebagai berikut : apakah struktur modal dan Return on Asset berpengaruh signifikan terhadap rentabilitas modal sendiri baik secara simultan maupun parsial pada perusahaan barang konsumsi yang

terdaftar di Bursa Efek Indonesia (BEI).

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh struktur

modal dan Return on Asset terhadap rentabilitas modal sendiri baik secara simultan maupun parsial pada perusahaan barang konsumsi yang terdaftar di

Bursa Efek Indonesia (BEI).

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut :

1. Bagi penulis

Dapat menambah wawasan dan pengetahuan mengenai masalah yang

2. Bagi perusahaan

Sebagai bahan pertimbangan bagi perusahaan dalam mengelola modal

sendiri untuk menghasilkan laba.

3. Bagi akademis

Memberikan kontribusi bagi ilmu pengetahuan dan hasil dari penelitian

ini diharapkan dapat digunakan sebagai referensi bagi penelitian

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Pengertian Struktur Modal

Struktur modal adalah pembiayaan permanen yang terdiri dari

hutang jangka panjang, saham preferen dan modal pemegang

saham. Menurut Husnan (2000 : 275 ), “Struktur modal merupakan

perbandingan antara sumber jangka panjang yang bersifat pinjaman

dan modal sendiri”. Struktur modal juga dapat didefinisikan sebagai

pertimbangan atau perbandingan antara hutang jangka panjang

dengan modal sendiri (Riyanto, 2001:296). Sedangkan menurut

Sutrisno (2003 : 289), “struktur modal adalah merupakan

perimbangan antara modal asing atau hutang dengan modal

sendiri”.

Dari uraian di atas, dapat dikemukakan bahwa struktur modal

menggambarkan perbandingan modal asing terhadap modal sendiri

pada suatu perusahaan yang digunakan untuk kebutuhan operasi

sehari-hari maupun untuk mengembangkan perusahaan.

ekuitas pemegang saham. Rumus untuk menghitungnya adalah

sebagai berikut.

Longterm debt

LDER =

Stockholder’s equity

Semakin tinggi long term debt to equity ratio mengindikasikan bahwa dengan struktur modal tersebut, risiko keuangan yang

ditanggung oleh pemegang saham semakin tinggi. Struktur modal

yang optimal adalah struktur modal yang mengoptimalkan

keseimbangan antara risiko dan pengembalian sehingga

memaksimumkan harga saham (Astuti, 2004 : 138).

2.1.2 Komponen Struktur Modal

Struktur modal pada perusahaan secara umum terdiri dari dua

komponen, yaitu modal sendiri dan modal asing.

1. Modal Sendiri

Modal sendiri pada dasarnya adalah modal yang berasal

dari pemilik dan tertanam di dalam perusahaan untuk waktu

yang tidak tertentu lamanya (Riyanto, 2001 : 240). Modal

sendiri juga dapat didefinisikan sebagai dana yang

“dipinjam” dalam jangka waktu tak terbatas dari para

pemegang saham. Secara umum pinjaman baru

dikembalikan kepada para pemegang saham bilamana

perusahaan tersebut dipailitkan (Sutojo dan Kleinsteuber,

modal sendiri dapat diartikan sebagai dana yang berasal

dari pemegang saham di dalam perusahaan untuk jangka

waktu yang tidak tertentu lamanya.

2. Modal Asing

Modal asing atau hutang jangka panjang dapat

didefinisikan sebagai kewajiban keuangan yang jangka

waktu pembayarannya (jatuh temponya) masih panjang

(lebih dari satu tahun sejak tanggal neraca) (Munawir, 2002

: 19). Menurut Riyanto (2001 : 238), “ hutang jangka

panjang adalah hutang yang jangka waktunya adalah

panjang, umumnya lebih dari sepuluh tahun”. Dari

beberapa pengertian tersebut dapat disimpulkan bahwa

hutang jangka panjang adalah kewajiban yang mempunyai

jangka waktu pembayaran lebih dari satu tahun. Hutang

jangka panjang ini pada umumnya digunakan untuk

membelanjai perluasan perusahaan (ekspansi) atau

modernisasi dari perusahaan, karena kebutuhan modal

untuk keperluan tersebut meliputi jumlah yang besar

(Riyanto, 2001 : 238).

Besarnya jumlah hutang jangka panjang akan berpengaruh

terhadap baik dan buruknya struktur modal. Struktur modal yang

kurang sehat ditandai dengan terlalu besarnya jumlah pinjaman dari

yang mempunyai struktur modal yang tidak baik, dimana

mempunyai hutang yang sangat besar akan memberikan beban yang

berat pada perusahaan yang bersangkutan.

2.1.3 Teori Struktur Modal a. Agency Theory

Menurut teori ini, struktur modal disusun sedemikian rupa

untuk mengurangi konflik antar berbagai kelompok kepentingan.

Pemegang saham dengan manajeman juga akan mengalami konflik

kepentingan. Konflik yang pertama. Jika hutang mencapai jumlah

yang signifikan dibandingkan dengan saham, maka pemegang

saham akan tergoda melakukan subtitusi asset, dalam hal ini pemegang saham akan beroperasi dengan meningkatkan risiko

perusahaan. Risiko perusahaan yang meningkat menguntungkan

bagi pemegang saham karena kemungkinan memperoleh

keuntungan yang tinggi akan semakin besar.

b. Pecking Order Hiphotesys

Pada dasarnya teori ini dibangun berdasarkan asumsi dan

temuan empiris tentang perilaku keuangan perusahaan berikut : (1)

kebijakan deviden yang bersifat “sticky” (tidak mudah naik atau turun), (2) perusahaan lebih menyukai sumber pendanaan internal

(laba ditahan) dibandingkan dengan sumber dana eksternal

(kewajiban dan ekuitas), (3) apabila harus menggunakan sumber

sekuritas yang teraman, (4) ketika kebutuhan dana eksternal cukup

besar, maka perusahaan akan memilih menerbitkan sekuritas

menurut urutan : hutang yang paling aman, hutang yang berisiko

tinggi, convertible securities, preferred stock, dan saham biasa (Arifin, 2005 : 94). Teori ini menjelaskan bahwa perusahaan lebih

mengutamakan pendanaan ekuitas internal (menggunakan laba yang

ditahan) daripada pendanaan ekuitas eksternal (menerbitkan saham

baru). Hal itu disebabkan penggunaan laba yang ditahan lebih

murah dan tidak perlu mengungkapkan sejumlah informasi

perusahaan (yang harus diungkapkan dalam prospektus saat

menerbitkan obligasi dan saham baru). Apabila perusahaan

membutuhkan pendanaan eksternal, pertama kali akan menerbitkan

hutang sebelum menerbitkan saham baru.

c. Signaling Theory dan Asymetric Informtion Model

Teori ini didasarkan pada asumsi bahwa manajer yang

memiliki informasi yang bagus tentang perusahaan akan

menyampaikan kepada investor luar sehingga akan meningkatkan

harga saham perusahaan. Akan tetapi dengan adanya masalah

asymetric information, maka manajer tidak bisa hanya menyampaikan informasi yang bagus tersebut karena bisa saja

manajer lain juga menyampaikan hal yang sama yang dapat

2.1.4 Faktor-faktor Yang Mempengaruhi Struktur Modal

Berikut ini merupakan faktor-faktor yang mempengaruhi

keputusan struktur modal.

1. Stabilitas Penjualan

Perusahaan dengan penjualan yang relatif stabil dapat lebih

aman memperoleh banyak pinjaman dan menanggung beban

tetap yang lebih tinggi dibandingkan dengan perusahaan yang

penjualannya tidak stabil. Perusahaan umum, karena

permintaan atas produk atau jasanya stabil, secara historis

mampu menggunakan lebih banyak leverage keuangan

daripada perusahaan industri.

2. Struktur Aset

Perusahaan yang aktivanya sesuai untuk dijadikan jaminan

kredit cenderung lebih banyak menggunakan banyak utang.

Aktiva multiguna yang dapat digunakan oleh banyak

perusahaan merupakan jaminan yang baik, sedangkan aktiva

yang hanya digunakan untuk tujuan tertentu tidak begitu baik

untuk dijadikan jaminan. Karena itu, perusahaan real estate

biasanya mempunyai leverage yang tinggi, sedangkan

perusahaan yang terlibat dalam penelitian teknologi tidak

demikian.

Jika hal-hal lain tetap sama (konstan), perusahaan dengan

laverage operasi yang lebih kecil cenderung lebih mampu untuk memperbesar laverage keuangan karena perusahaan akan memiliki risiko bisnis yang lebih kecil.

4. Tingkat pertumbuhan

Jika diasumsikan hal-hal lain tetap sama, maka perusahaan

yang tumbuh dengan pesat lebih banyak mengandalkan

pendanaan eksternal. Akan tetapi, pada suatu kondisi

perusahaan yang tumbuh dengan pesat sering menghadapi

ketidakpastian yang lebih besar yang menyebabkan perusahaan

tersebut mengurangi keinginan untuk menggunakan hutang

sebagai sumber pendanaan.

5. Profitabilitas

Seringkali pengamatan menunjukkan bahwa perusahaan

dengan tingkat pengembalian yang tinggi atas investasi

menggunakan utang yang relative kecil. Meskipun tidak ada

pembenaran teoritis mengenai hal ini, namun penjelasan praktis

atas kenyataan ini adalah bahwa perusahaan yang

menguntungkan, seperti Intel, Microsoft dan Coca Cola

memang tidak memerlukan banyak pembiayaan dengan utang.

Tingkat pengembalian yang tinggi memungkinkan perusahaan

untuk membiayai sebagian besar kebutuhan pendanaan mereka

6. Pajak

Bunga merupakan beban yang dapat dikurangkan untuk

tujuan perpajakan dan pengurangan tersebut sangat bernilai

bagi perusahaan yang terkena tarif pajak. Oleh karena itu

semakin tinggi tarif pajak, semakin besar manfaat penggunaan

hutang sebagai sumber pendanaan.

7. Pengendalian

Pengaruh utang lawan saham terhadap posisi pengendalian

manajemen dapat mempengaruhi struktur pendanaan. Apabila

manajemen saat ini mempunyai hak suara untuk

mengendalikan perusahaan (mempunyai lebih dari 50 persen)

tetapi sama sekali tidak diperkenankan untuk membeli saham

tambahan, mereka mungkin akan memilih utang untuk

pembiayaan baru. Di lain pihak, manajemen mungkin

memutuskan untuk menggunakan ekuitas jika kondisi

keuangan perusahaan sangat lemah sehingga penggunaan utang

dapat membawa perusahaan pada risiko kebangkrutan, karena

jika perusahaan jatuh bangkrut, para manajer tersebut akan

kehilangan pekerjaan. Tetapi, jika utangnya terlalu kecil,

manajemen menghadapi risiko pengambilalihan. Jadi,

pertimbangan pengendalian tidak selalu mengkhendaki

penggunaan utang atau ekuitas karena jenis modal yang

suatu kondisi ke kondisi yang lain. Bagaimanapun, jika posisi

manajemen sangat rawan, situasi pengendalian perusahaan

akan dipertimbangkan.

8. Sikap manajeman

Sebagian manajeman cenderung lebih konservatif daripada

manajeman yang lain sehingga menggunakan hutang yang

lebih kecil daripada rata-rata industri yang bersangkutan,

sementara manajeman yang lain cenderung menggunakan

banyak hutang usaha dalam upaya mengejar laba yang tinggi.

9. Sikap Pemberi Pinjaman dan Penilai Peringkat

Tanpa memperhatikan analisis para manajer atas

faktor-faktor leverage yang tepat bagi perusahaan mereka, sikap para

pemberi pinjaman dan perusahaan penilai peringkat (rating agency) seringkali mempengaruhi keputusan struktur keuangan. Dalam sebagian besar kasus, perusahaan

membicarakan struktur pendanaannya dengan pemberi

pinjaman dan lembaga penilai peringkat serta sangat

memperhatikan masukan yang diterima.

10.Kondisi Pasar

Kondisi pasar saham dan obligasi yang mengalami

perubahan dalam jangka panjang dan jangka pendek sangat

11.Kondisi Internal Perusahaan

Dalam hal ini, kondisi internal perusahaan juga

berpengaruh terhadap kebijakan struktur modal. Jika kondisi

internal perusahaan baik, maka kebijakan struktur modal juga

akan meningkat.

12.Fleksibilitas Keuangan

Dengan fleksibilitas keuangan, maka akan sangat

membantu perusahaan dalam bidang pendanaan karena melalui

adanya fleksibilitas keuangan maka kapasitas cadangan yang

memadai dapat dipertahankan.

2.2 Rentabilitas

Tujuan perusahaan pada umumnya yaitu memperoleh laba sesuai

dengan yang telah direncanakan. Untuk memperoleh laba tersebut,dalam

menjalankan operasinya perusahaan memerlukan sumber daya berupa modal

maupun aktiva. Rentabilitas menunjukkan perbandingan antara laba dengan

modal atau aktiva yang digunakan perusahaan untuk menghasilkan laba

tersebut. Menurut Martono (2001 : 18), “rentabilitas adalah rasio yang

menunjukkan kemampuan perusahaan untuk memperoleh laba dari modal

yang digunakan untuk menghasilkan laba tersebut”.

Sedangkan menurut Harahap (2004 : 395), “rentabilitas

menggambarkan kemampuan perusahaan untuk mendapatkan laba atau

keuntungan melalui semua kemampuan dan sumber daya yang ada”. Cara

modal mana yang akan diperbandingkan satu dengan yang lainnya, apakah

itu laba dari operasi atau laba neto sesudah pajak dengan keseluruhan aktiva

tangible atau modal sendiri.

Adanya beberapa cara penilaian terhadap rentabilitas suatu perusahaan,

menyebabkan beberapa perusahaan juga memiliki cara yang berbeda dalam

menghitung rentabilitasnya, yang penting adalah rentabilitas mana yang

akan digunakan sebagai alat pengukur efisiensi penggunaan modal dalam

perusahaan yang bersangkutan.

2.3 Rentabilitas Modal Sendiri

Rentabilitas modal sendiri (return on equity) menunjukkan perbandingan antara laba bersih sesudah pajak (net profit after taxes) yang tersedia bagi pemegang saham dengan jumlah modal pada perusahaan.

Menurut Riyanto (2001: 44), “rentabilitas modal sendiri menunjukkan

kemampuan perusahaan untuk menghasilkan keuntungan bagi pemilik

modal sendiri yang ada dalam perusahaan itu”. Itu artinya rentabilitas modal

sendiri dapat menjadi ukuran efisiensi bagi penggunaan modal sendiri yang

dioperasikan dalam perusahaan.

Semakin besar rentabilitas modal sendiri berarti semakin besar pula

kemampuan perusahaan itu menghasilkan laba bagi pemilik modalnya. Laba

yang diperhitungkan adalah laba usaha setelah dikurangi dengan bunga

Faktor-faktor yang mempengaruhi rentabilitas modal sendiri :

a. Struktur modal

Kebijakan pemenuhan kebutuhan akan menentukan tingkat

financial leverage suatu perusahaan. Penambahan hutang akan memeberikan pengaruh menguntungkan terhadap modal sendiri

apabila rate of return pada penambahan hutang tersebut lebih besar daripada biaya hutang atau bunganya, dan sebaliknya.

Sehingga dalam hal ini, perluasan modal yang dipenuhi dengan

modal sendiri akan lebih menguntungkan terhadap tingkat

rentabilitas modal sendiri.

b. Return on Asset (ROA)

Return on Asset atau disebut juga dengan rentabilitas ekonomis juga ikut mempengaruhi besarnya rentabilitas modal

sendiri. Pengaruh Return on Asset terhadap rentabilitas modal sendiri secara teoritis memiliki pengaruh positif. Dengan kata

lain, semakin tinggi ROA akan mengakibatkan kenaikan

rentabilitas modal sendiri.

c. Tingkat bunga

Bagi perusahaan tingkat bunga akan mempengaruhi biaya

modal yang ditangggung dari adanya penggunaan hutang atau

modal asing oleh perusahaan tersebut. Tingkat bunga yang

akan mengurangi laba bersih yang akan diterima oleh

perusahaan.

2.4 Rentabilitas Ekonomi

Rentabilitas ekonomi adalah perbandingan antara laba usaha dengan

modal sendiri dan modal asing yang dipergunakan untuk menghasilkan laba

tersebut yang dinyatakan dalam perentase. Laba yang diperhitungkan untuk

menghitung rentabilitas ekonomi adalah laba yang berasal dari operasi

perusahaan, yaitu yang disebut laba usaha (net operating income) sedangkan modal yang diperhitungkan untuk menghitung rentabilitas ekonomi adalah

modal yang bekerja di dalam perusahaan (operating capital/asset).

Faktor- faktor yang mempengaruhi Return On Asset (ROA) terdiri dari profit margin dan turnover of operating asset .

1. Profit margin

Profit margin merupakan perbandingan antara laba usaha dengan penjualan bersih, perbandingan tersebut dinyatakan

dalam bentuk persentase. Profit margin ini mengukur tingkat keuntungan yang dapat dicapai oleh perusahaan dihubungkan

dengan tingkat pendapatan. Dengan demikian dapat dikatakan

bahwa perhitungan profit margin dimaksudkan untuk mengetahui efisiensi perusahaan dengan melihat besar kecilnya

laba usaha dalam hubungannya dengan pendapatan yang

2. Turnover of operating asset (tingkat perputaran aktiva)

Turnover of operating asset merupakan tingkat perputaran aktiva usaha selama satu periode. Turnover of operating asset mengukur sampai seberapa jauh aktiva usaha dipakai dalam

perusahaan, selain itu juga dimaksudkan untuk mengetahui

efisiensi perusahaan dengan melihat kepada kecepatan

perputaran operating asset dalam satu periode tertentu.

Hasil kali antara profit margin dengan turnover of operating asset menentukan tinggi rendahnya rentabilitas ekonomi. Semakin tinggi tingkat profit margin atau turnover of operating asset maka akan mengakibatkan naiknya rentabilitas ekonomi. Apabila ingin memperbesar rentabilitas ekonomi

dengan cara memperbesar profit margin, berarti berhubungan dengan usaha untuk meningkatkan efisiensi di bidang produksi,

penjualan, dan pembenahan administrasi. Sedangkan untuk

memperbesar rentabilitas ekonomi dengan cara memperbesar

turnover of operating asset berhubungan dengan kebijaksanaan investasi dana dalam berbagai aktiva, baik aktiva lancar

maupun aktiva tetap.

2.5 Tinjauan Penelitian Terdahulu

Beberapa penelitian yang telah dilakukan antara lain oleh Saut

otomotif yang terdaftar di Bursa Efek Indonesia periode 2006-2008. Hasil

penelitian menunjukkan bahwa Debt to equity ratio secara parsial tidak memiliki pengaruh terhadap rentabilitas modal sendiri, Debt to asset ratio juga secara parsial tidak memiliki pengaruh terhadap rentabilitas modal

sendiri. Variabel independen yang digunakan oleh Saut adalah Debt to equity ratio dan Debt to asset ratio. Variabel dependen yang digunakan adalah Return on equity.

Mushthafa (2010) meneliti pengaruh struktur modal terhadap

rentabilitas pada perusahaan farmasi yang terdaftar di Bursa Efek

Indonesia periode 2004-2008. Hasil penelitian menunjukkan bahwa

struktur modal tidak memiliki pengaruh yang signifikan terhadap

rentabilitas modal sendiri maupun terhadap rentabilitas ekonomi. Variabel

independen yang digunakan oleh Mushthafa adalah struktur modal,

sedangkan variabel dependennya adalah rentabilitas modal sendiri dan

rentabilitas ekonomi.

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu

No Nama

Peneliti dan tahun Penelitian

Judul Penelitian Variabel Penelitian sendiri pada industri

(2010)

Sumber : diolah dari berbagai sumber oleh penulis, 2012

2.6 Kerangka Konseptual

Berdasarkan latar belakang masalah dan tinjauan pustaka, maka dapat

disimpulkan kerangka konseptual sebagai berikut:

2.7 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara atas rumusan masalah yang

masih harus dibuktikan kebenarannya secara empiris. Berdasarkan perumusan

masalah dan kerangka konseptual, maka hipotesis dari penelitian ini adalah

sebagai berikut:

H1 : struktur modal berpengaruh secara signifikan terhadap rentabilitas

modal sendiri.

H2 : Return on Asset berpengaruh secara signifikan terhadap rentabilitas modal sendiri.

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis Penelitian yang digunakan dalam penelitian ini adalah

penelitian asosiatif, sebab tujuan penelitian ini adalah untuk mengetahui

hubungan antara satu variabel dengan variabel lainnya atau bagaimana

suatu variabel mempengaruhi variabel lainnya melalui pengujian hipotesis

(Umar, 2003:30). Penelitian asosiatif bertujuan untuk mengetahui

hubungan antara dua variabel atau lebih dengan bentuk hubungan kausal.

Hubungan kausal adalah hubungan sebab akibat antara variabel

independen dengan variabel dependen (Rochaety : 2007 : 28).

3.1 Tempat dan Waktu Penelitian

Perusahaan yang menjadi tempat penelitian adalah perusahaan barang

konsumsi yang terdaftar di Bursa Efek Indonesia untuk tahun 2009 s.d

2011. Peneliti mengumpulkan data melalui website Bursa Efek Indonesia

yaitu

dilaksanakan dari bulan Februari 2012 s.d Juli 2012.

3.3 Batasan Operasional

Penelitian ini memiliki beberapa keterbatasan baik dari jumlah sampel

yang digunakan, periode penelitian, maupun faktor-faktor yang diteliti.

1. Jumlah sampel yang digunakan dalam penelitian ini terbatas hanya

Efek Indonesia dengan jumlah populasi sebanyak 32 perusahaan dan

jumlah sampel sebanyak 10 perusahaan.

2. Periode penelitian yang diamati terbatas karena hanya mencakup tahun

2009, 2010 dan 2011.

3. Penulis mengindikasikan struktur modal hanya dengan menggunakan

Longterm Debt to Equity Ratio (LDER) dengan mengabaikan rasio yang lain seperti debt to asset ratio (DAR), debt to equity ratio (DER), dan longterm debt to asset ratio (LDAR).

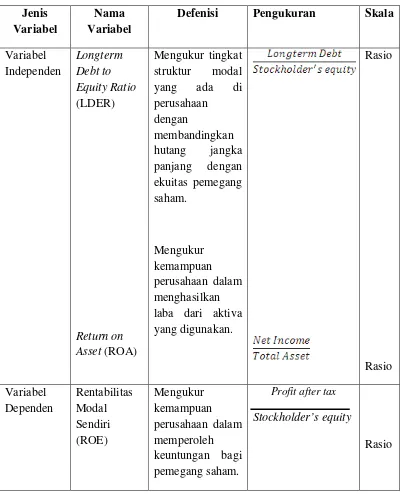

3.4 Defenisi Operasional dan Pengukuran Variabel Penelitian

Dalam penelitian ini terdapat dua variabel independen (bebas)

dan satu variabel dependen (terikat).

1. Variabel independen

Variabel independen adalah variabel yang menjadi sebab terjadinya

atau terpengaruhnya variabel dependen. Dalam penelitian ini, variabel

independen yang digunakan penulis adalah Struktur modal dan Return on Asset.

a. Struktur modal

Struktur modal dapat dihitung dengan menggunakan Longterm Debt to Equity Ratio (LDER).

Longterm debt LDER =

b. Return on Asset (ROA)

Return on Asset atau disingkat dengan ROA dapat dihitung dengan menggunakan rumus sebagai berikut :

Profit after taxes ROA=

Total asset 2. Variabel Dependen

Variabel ini sering juga disebut dengan variabel terikat atau

variabel tidak bebas, menjadi perhatian utama dalam sebuah pengamatan.

Variabel ini dijelaskan atau dipengaruhi oleh variabel independen. Jadi

variabel dependen adalah kosekuensi dari variabel independen.(Erlina

2008:42).

Variabel dependen yang digunakan dalam penelitian ini adalah

rentabilitas modal sendiri. Rasio yang digunakan untuk menghitung

rentabilitas modal sendiri adalah Return on Asset (ROE). Berikut adalah rumus untuk menghitung ROE .

Profit after taxes ROE =

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel Penelitian

Jenis Variabel

Nama Variabel

Defenisi Pengukuran Skala

3.5 Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek

yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan

oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya

(Sugiyono : 2006 :115). Populasi dalam penelitian ini adalah seluruh

perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia

(BEI) tahun 2009-2011, yaitu sebanyak 33 perusahaan. Sampel adalah

sebagian dari unit populasi yang diperoleh melalui sampling tertentu

(Rochaety : 2007 : 64).

Metode pengambilan sampel dilakukan dengan purposive

sampling, yaitu teknik pengambilan sampel berdasarkan suatu kriteria

dengan pertimbangan (judgement sampling) (Jogiyanto, 2004: 79).

Adapun yang menjadi kriteria dalam pengambilan sampel adalah

sebagai berikut :

1. Sampel merupakan perusahaan barang konsumsi yang masih

terdaftar di Bursa Efek Indonesia tahun 2009-2011.

2. Perusahaan tersebut melaporkan laporan keuangan selama

periode tahun 2009-2011.

3. Perusahaan tersebut menghasilkan laba selama periode tahun

2009-2011.

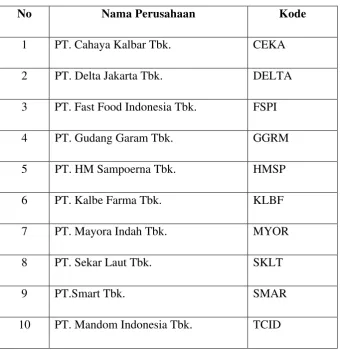

Berdasarkan kriteria yang telah ditetapkan diatas, maka diperoleh

Tabel 3.2

Daftar Populasi penelitian

No Kode Nama Perusahaan

Kriteria No.

Sampel 1 2 3

1 ADES PT. Akasha Wira International Tbk. - - - -

2 AISA PT. Tiga Pilar Sejahtera Food Tbk. - - - -

3 CEKA PT. Cahaya Kalbar Tbk. √ √ √ 1

4 DAVO PT. Davomas Abadi Tbk. - - - -

5 DLTA PT. Delta Jakarta Tbk. √ √ √ 2

6 DVLA PT. Darya Varia Laboratoria Tbk. - - √ -

7 FSPI PT. Fast Food Indonesia Tbk. √ √ √ 3

8 GGRM PT. Gudang Garam Tbk. √ √ √ 4

9 HMSP PT. HM Sampoerna Tbk. √ √ √ 5

10 ICBP PT. Indofood CBP Sukses Makmur Tbk. - - - -

11 INAF PT. Indofarma Tbk. - - - -

12 INDF PT. Indofood Sukses Makmur Tbk. - - - -

13 KAEF PT. Kimia Farma Tbk. - - - -

14 KICI PT. Kedaung Setia Industrial Tbk. - - - -

15 KLBF PT. Kalbe Farma Tbk. √ √ √ 6

17 MERK PT. Merck Tbk. - - - -

18 MLBI PT. Multi Bintang Indonesia Tbk. √ - - -

19 MYOR PT. Mayora Indah Tbk. √ √ √ 7

20 MRAT PT. Mustika Ratu Tbk. - - - -

21 RMBA PT. Bentoel International Investama Tbk. - - - -

22 SIPD PT. Sierat ProductTbk. - - - -

23 SKLT PT. Sekar Laut Tbk. √ √ √ 8

24 SMAR PT. Smart Tbk. √ √ √ 9

25 STTP PT. Siantar Top Tbk. - - - -

26 SQBI PT. Bistol-Myers Squibb Indonesia Tbk. - - - -

27 TBLA PT. Tunas Baru Lampung Tbk. - - - -

28 TCID PT. Mandom Indonesia Tbk. √ √ √ 10

29 TSPC PT. Tempo Scan Pasific Tbk. - - - -

30 ULTJ PT. Ultra Jaya Milk Industry Tbk. √ - √ -

31 UNVR PT. Unilever Indonesia Tbk. √ - √ -

32 PYFA PT. Pyridam Farma Tbk. - - - -

33 PROD PT. Sara Lee Body Care Indonesia Tbk. - - - -

Dari 33 populasi yang diambil dari perusahaan barang konsumsi, yang

memenuhi kriteria sebanyak 10, maka sampel yang digunakan sebanyak 10

Tabel 3.3

Daftar Sampel Penelitian

No Nama Perusahaan Kode

1 PT. Cahaya Kalbar Tbk. CEKA

2 PT. Delta Jakarta Tbk. DELTA

3 PT. Fast Food Indonesia Tbk. FSPI

4 PT. Gudang Garam Tbk. GGRM

5 PT. HM Sampoerna Tbk. HMSP

6 PT. Kalbe Farma Tbk. KLBF

7 PT. Mayora Indah Tbk. MYOR

8 PT. Sekar Laut Tbk. SKLT

9 PT.Smart Tbk. SMAR

10 PT. Mandom Indonesia Tbk. TCID

3.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan data

kuantitatif yaitu data yang diukur dalam suatu skala numerik (Kuncoro,

2003:124) dan merupakan data sekunder. Data sekunder merupakan

sumber data penelitian yang dikumpulkan dari sumber-sumber tercetak,

di mana data itu telah dikumpulkan oleh pihak lain sebelumnya (Erlina,

2008:36). Sumber data sekunder misalnya buku, laporan perusahaan,

Data yang digunakan dalam penelitian ini berupa laporan keuangan

tahunan perusahaan barang konsumsi yang berakhir 31 Desember pada

tahun 2009-2011 yang diunduh dari situs http:// www. idx.co.id/.

a. Informasi mengenai earning yang dihasilkan perusahaan

Data

dalam penelitian ini adalah kombinasi antara data time series dengan data cross section. Data time series merupakan data dari suatu fenomena tertentu yang terdapat dalam beberapa interval waktu tertentu. Data cross Section merupakan sekumpulan data dari suatu fenomena tertentu dalam satu kurun waktu tertentu (Umar, 2003 :70). Data yang dibutuhkan dalam

penelitian ini yaitu :

b. Informasi mengenai hutang jangka panjang perusahaan

c. Informasi mengenai ekuitas pemegang saham

d. Informasi keuangan lainnya yang berhubungan dengan variabel

penelitian.

3.7 Metode Pengumpulan Data

Teknik yang digunakan dalam penelitian ini adalah teknik

dokumentasi, yaitu dengan mengumpulkan data sekunder berupa laporan

keuangan, dokumen-dokumen, catatan-catatan, dan informasi lainnya

yang berkaitan dengan penelitian ini. Data penelitian diperoleh dari media

internet dengan cara mendownload laporan keuangan perusahaan-

perusahaan pertambangan yang diperlukan dalam penelitian ini melalui

3.8 Metode Analisis Data

Dalam menganalisis data, penulis menggunakan metode analisis

dengan bantuan software SPSS, dengan terlebih dahulu melakukan uji asumsi klasik sebelum melakukan pengujian hipotesis. Tujuan utama dari

analisis data adalah meringkas data dalam bentuk yang mudah dipahami

dan mudah ditafsirkan, sehingga hubungan antar problem penelitian dapat

dipelajari dan diuji.

1. Analisi Deskriptif

Analisis yang digunakan dalam penelitian ini adalah dengan

mengumpulkan, mengklasifikasikan dan menginterprestasikan data

penelitian sehingga diperoleh gambaran yang lebih jelas mengenai

keadaan perusahaan yang sedang diteliti.

2. Uji Asumsi Klasik

a. Uji Normalitas

Menurut Erlina dan Mulyani (2007:103) “Tujuan uji

normalitas adalah ingin mengetahui apakah dalam model regresi

variabel pengganggu atau residual memiliki distribusi normal.”

Uji normalitas menguji apakah dalam sebuah model regresi,

variabel terikat, variabel bebas, atau keduanya mempunyai

distribusi normal atau tidak. Uji normalitas perlu dilakukan untuk

menentukan alat statistik yang digunakan, sehingga kesimpulaan

Cara yang digunakan untuk mendeteksi apakah residual

berdistribusi normal atau tidak adalah dengan desain grafik. Jika

data menyebar di sekitar garis diagonal atau mengikuti arah garis

diagonal, atau grafik histogramnya menunjukkan pola distribusi

normal, maka model regresi memenuhi asumsi normalitas,

demikian sebaliknya. Selain itu, dapat digunakan uji statistik

Kolmogorov-Smirnov (K-S), yang dijelaskan oleh Ghozali (2005:115). Bila nilai signifikan > 0.05 berarti distribusi data

tidak normal, sebaliknya bila nanti signifikan < 0.05 berarti

distribusi data normal.

Dalam penelitian ini, uji normalitas dilakukan dengan

menggunkan grafik histogram, normal probability plot, dan uji Kolmogorov-Smirnov.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah

model regresi ditemukan adanya korelasi antar variabel bebas

(independen). Model regresi yang baik seharusnya tidak terjadi

korelasi diantara variabel independen (Ghozali, 2005:91).

Jika terjadi korelasi maka dinamakan terdapat problem

multikolinearitas (multiko). Pengujian multikolinearitas

dilakukan dengan melihat nilai Variance Inflation Faktor (VIF) dan korelasi di antara variabel independen. Jika nilai VIF lebih

independen. Di samping itu, suatu model dikatakan terdapat

gejala multikolinearitas jika kolerasi di antara variabel

independen lebih besar dari 0,1.

c. Uji Heteroskedastisitas

Uji heterokedastisitas menguji apakah dalam sebuah model

regresi terjadi ketidaksamaan varians dari residual dari satu

pengamatan ke pengamatan lain. Jika varians dari residual dari

satu pengamatan ke pengamatan lain tetap maka disebut

homokedastisitas. Dan jika varians dari residual dari satu

pengamatan ke pengamatan yang lain berbeda maka disebut

heteroskedastisitas. Model regresi yang baik adalah yang tidak

terjadi heteroskedastisitas.

Salah satu cara mendeteksi terjadinya heteroskedastisitas

dapat dilakukan dengan melihat ada tidaknya pola tertentu pada

grafik Scatter-Plot. Dasar analisis menurut (Ghozali, 2005:105) adalah:

1. Jika pola tertentu, seperti titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar, kemudian

menyempit), maka mengindikasikan terjadinya

heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik menyebar di atas dan

di bawah angka 0 pada sumbu Y, maka tidak terjadi

d. Uji Autokorelasi

Menurut Ghozali (2005:95) uji autokorelasi bertujuan

menguji apakah dalam model regresi linear ada korelasi antara

kesalahan pengganggu pada periode t-1 (sebelumnya).

Autokorelasi ini muncul karena observasi yang berurutan

sepanjang waktu berkaitan satu sama lainnya.

Masalah ini timbul karena residual (kesalahan pengganggu)

tidak bebas dari satu observasi ke observasi lainnya. Hal ini

sering ditemukan pada data runtun waktu (time series) karena “gangguan” pada seseorang individu / kelompok cenderung

mempengaruhi “gangguan” pada individu / kelompok yang sama

periode berikutnya.

Penggunaan program SPSS bertujuan untuk mendeteksi

adanya problem autokorelasi adalah dengan melihat besaran

DURBIN-WATSON yaitu panduan mengenai angka D-W (Durbin-Watson)pada tabel D-X.

Pengambilan keputusan ada tidaknya autokorelasi adalah

sebagai berikut:

a. Angka D-W dibawah -2 berarti ada auotokorelasi positif

b. Angka D-W diantara -2 sampai +2 berarti tidak ada

autokorelasi

Autokeralasi bisa diatasi dengan berbagai cara, misalnya dengan

melakukan transformasi data dan menambah data observasi.

3. Pengujian Hipotesis Penelitian

Pengujian hipotesis yang digunakan dalam penelitian ini adalah

dengan menggunakan analisis regresi berganda. Regresi berganda

digunakan untuk menganalisis pengaruh variabel independen

terhadap variabel dependennya. Berikut ini merupakan model

regresi yang digunakan :

Y = a + b1 X1 + b2 X2 + e

Keterangan :

Y = Rentabilitas Modal Sendiri

a = Konstanta

b1,b2 = Koefisien regresi

X1 = Struktur modal

X2 = Return on Asset e = Error

a. Koefisien Determinasi (R2)

Koefisien Determinasi (R2) mengukur seberapa jauh

kemampuan model menerangkan variasi variabel independen

(Ghozali, 2005: 83). Nilai koefisien determinasi dapat dilihat

pada R Square. Nilai R Square dikatakan baik jika di atas 0,5

b. Uji signifikan Simultan (Uji F)

Secara simultan, pengujian hipotesis dilakukan dengan uji

F-test. Menurut Ghozali (2005:84) “uji statistik F pada dasarnya menunjukkan apakah semua varibel independen atau

bebas yang dimasukkan dalam model mempunyai pengaruh

secara bersama-sama terhadap variabel dependen/terikat”.

H0 : b1 : b2 = 0, artinya variabel LDER dan ROA yang terdapat

pada model ini tidak berpengaruh signifikan terhadap variabel

ROE

Bentuk pengujian :

H1 : b1 : b2 ≠ 0, artinya variabel LDER dan ROA yang terdapat

pada model ini berpengaruh signifikan terhadap variabel ROE.

Pada penelitian ini nilai Fhitung akan dibandingkan dengan Ftabel

pada tingkat signifikan (α) = 5%, dimana :

H0 diterima jika : Signifikansi > 0,05

H0 ditolak jika : Signifikansi ≤ 0,05

Kriteria penilaian hipotesis pada uji F ini, adalah :

a. jika Fhitung < Ftabel pada α 0.05, maka H1 ditolak dan

b. jika Fhitung > Ftabel pada α 0.05, maka H1 dterima.

c. Uji signifikan Parsial (Uji T)

Secara parsial, pengujian hipotesis dilakukan dengan uji

t-test. Menurut Ghozali (2005:84) “uji statistik t pada dasarnya

independen secara individual dalam menerangkan variabel

dependen”.

H0 : b1: b2= 0, artinya tidak terdapat pengaruh yang signifikan

dari LDER dan ROA terhadap variabel ROE. Bentuk pengujian :

H1 : b1 : b2 ≠ 0 , artinya terdapat pengaruh yang signifikan dari

LDER dan ROA terhadap variabel ROE.

Pada penelitian ini nilai T hitung akan dibandingkan dengan T

tabel pada tingkat signifikan (α) = 5%., dimana :

H0 diterima jika : Signifikan > 0,05

H0 ditolak jika : Signifikan ≤ 0,05

Kriteria pengambilan keputusan pada uji – t ini adalah :

a. jika Thitung < Ttabel pada α 0.05, maka H1 ditolak

dan

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum

Objek penelitian ini adalah Perusahaan Barang Konsumsi yang

terdaftar di Bursa Efek Indonesia. Pengambilan sampel dilakukan dengan

menggunakan purposive sampling dan berdasarkan kriteria yang telah ditetapkan. Jumlah populasi dalam penelitian ini adalah 33 perusahaan

dan sampel yang digunakan dalam penelitian ini adalah 10 perusahaan

dengan total pengamatan yang digunakan sebanyak 30 amatan (10 x 3

tahun) dan diamati selama periode 2009-2011.

Tabel 4.1

Daftar Sampel Perusahaan Barang Konsumsi

No Kode Nama Perusahaan

1 CEKA PT. Cahaya Kalbar Tbk.

2 DLTA PT. Delta Jakarta Tbk.

3 FSPI PT. Fast Food Indonesia Tbk.

4 GGRM PT. Gudang Garam Tbk.

5 HMSP PT. HM Sampoerna Tbk.

6 KLBF PT. Kalbe Farma Tbk.

7 MYOR PT. Mayora Indah Tbk.

8 SKLT PT. Sekar Laut Tbk.

9 SMAR PT.Smart Tbk.

1. PT Cahaya Kalbar Tbk. (CEKA)

PT Cahaya Kalbar Tbk didirikan pada tahun 1968. Pada tahun

1996, perusahaan terdaftar di Bursa Efek Jakarta dengan kode

berdagang “ CEKA”. PT Cahaya Kalbar Tbk adalah satu produsen

terkenal dari berbagai bahan untuk keseluruhan jangkauan produk

makanan: Untuk coklat dan cocoa industri confetionary, Konsentrasi Lidah buaya dan serbuki untuk makanan fungsional, industri kosmetik

dan farmasi.

PT Cahaya Kalbar Tbk juga menghasilkan dan menyediakan bahan

ke rumah makan / industri hotel, industri kue dan pemanggangan roti

dan kemudian memasuki theretail / kulakan pasar dengan barang

minuman fungsional.

2. PT. Delta Jakarta Tbk. (DLTA)

PT Delta Jakarta Tbk adalah perusahaan yang menghasilkan

Produk utama berupa bir pilsner dan dipasarkan dengan nama Anker

Bir dan kontrol 40% pasar nasional bir pilsner di Indonesia.

Penghasilan lain adalah Anker Stout dan Shanta Super Shandy.

Perusahaan mempunyai satu kesepakatan bantuan kerjasama

dengan Tempat Pembuatan Bir Netherland BV, meliputi pembangunan

teknologi, manajemen pemasaran dan umum. Delta Jakarta juga

menghasilkan produk berlisensi dari Carlsberg Internasional A/S,

1995, perusahaan yang menampung tempat pembuatan bir ini dari

Jakarta Utara ke Tambun, Bekasi, Jawa Barat. Tempat pembuatan bir

ini dibangun pada tempat seluas 15 lokasi ha. Penampungan diharapkan

untuk meningkatkan kapasitas penghasilan oleh 50% ke 900.000 hl.

Perusahaan juga menghasilkan bir San Migyel, mengikuti masukan dari

Korporasi San Miguel dari negara pilipina ke dalam perusahaan seperti

pemegang saham.

3. PT. Fast Food Indonesia Tbk. (FSPI)

Perusahaan didirikan pada tahun 1978 oleh Gelael Group,

Kentucky Fried Chicken (KFC) pemilik monopoli untuk Indonesia.

Pada 10 Oktober 1979, perusahaan yang membuka ini rumah makan

KFC pertama telah memimpin perusahaan untuk mendominasi pasar

makanan cepat di Indonesia dalam masa 17 tahun. Semakin banyak

rumah makan KFC dibangun di Jakarta dan kota besar lain di Indonesia.

Terhitung sejak akhir dari 1996 perusahaan mengoperasikan 148 rumah

makan KFC pada 30 kota besar di Indonesia.

Produk KFC antara lain adalah: colonel's original dan Hot &

Crispy Chicken, secara konsisten ditingkatkan sebagai rasa terbaik

ayam pada survey konsumen, keduanya diterima dengan baik di

Indonesia, dimana tingkat konsumsi ayam berpengaruh signifikan lebih

tinggi dibandingkan dengan konsumsi daging lainnya. Penerimaan

produk KFC di Indonesia dilanjutkan dengan penambahan menu favorit

kentang), lumpia (gulungan telor), seperti halnya Indonesia sup untuk

melengkapi produk inti.

4. PT. Gudang Garam Tbk. (GGRM)

PT Gudang Garam Tbk. adalah sebuah perusahaan produsen rokok

populer asal Indonesia. Perusahaan ini didirikan pada tanggal 26 Juni

1958 oleh Surya Wonowidjojo, yang merupakan pemimpin dalam

produksi rokok kretek.

Surya Wonowidjoyo adalah seorang pengusaha Indonesia yang

merupakan pendiri Gudang Garam, salah satu produsen rokok terbesar

di Indonesia. Sebelum mendirikan Gudang Garam, Ia sempat bekerja di

pabrik rokok "93" milik pamannya. Berkat kerja keras dan kerajinannya

dia mendapatkan promosi dan akhirnya menduduki posisi direktur di

perusahaan tersebut. Surya Wonowidjoyo kemudian keluar dari pabrik

rokok "93" dan pada usia 35 tahun, ia mendirikan perusahaannya

sendiri yaitu pabrik rokok Gudang Garam di Kediri, Jawa Timur. Dia

membeli tanah di Kediri dan memulai produksi rokok sendiri, diawali

dengan rokok kretek dari kelobot. Gudang Garam didirikannya pada

tahun 1958 yang kemudian berkembang pesat dengan jumlah karyawan

mencapai 500.000 orang yang menghasilkan 50 juta batang kretek

setiap bulannya. Pada tahun 1966, Gudang Garam telah tercatat sebagai

pabrik kretek terbesar di Indonesia.

Produk PT. Gudang Garam diantaranya adalah Gudang Garam

Profesional, Surya Pro Mild, Gudang Garam Nusantara, Gudang Garam

Nusantara Mild, Gudang Garam Merah, Gudang Garam Djaja, Nusa,

Taman Sriwedari dan Sigaret Kretek Filter Klobot.

5. PT. HM Sampoerna Tbk. (HMSP)

PT. HM Sampoerna Tbk, adalah salah satu produsen rokok

terkemuka di Indonesia, masuk dalam jajaran perusahaan keluarga

terbesar di dunia yang masih tetap berkiprah dari generasi ke generasi.

Sejarah perusahaan ini tidak dapat dipisahkan dari keberadaan keluarga

Sampoerna secara turun menurun. Kesuksesan diawali dari perintisan

bisnis oleh Liem Seeng Tee, dilanjutkan kesuksesan Liem Swie Ling

membangun pondasi bisnis yang kokoh, lalu kemudian diteruskan

hingga kini oleh Putra Sampoerna dan putranya Michael Joseph

Sampoerna.

6. PT. Kalbe Farma Tbk. (KLBF)

Kalbe didirikan pada tanggal 10 september 1966 oleh 6 bersaudara

dengan melakukan usaha dimulai di sebuah garasi di kawasan Jakarta

Utara dan lingkup kerjanya hanya dikawasan Jakarta saja. PT Kalbe

Farma Tbk saat itu dipimpin oleh Dr. Boenjamin Setiawan dan F. Bing

Aryanto serta didukung oleh keempat saudara lainnya. Kegigihan dan

ketekunan dalam menjalankan usahannya Kalbe bertumbuh baik

sehingga pada akhirnya memiliki pabrik di kawasan Pulomas, Jakarta

aktivitasnya mulai berkembang yang sebelumnya hanya di Jakarta

mulai merambah ke daerah–daerah lainnya di Indonesia.

Kalbe memiliki fokus bisnis pada 4 divisi yang masing-masing

memberikan kontribusi yang relatif seimbang, yaitu divisi obat resep,

divisi produk kesehatan, divisi nutrisi serta divisi distribusi dan

kemasan.

7. PT. Mayora Indah Tbk. (MYOR)

Didirikan pada tahun 1977, mengambil alih PT Unita Branindo

pada tahun 1990, satu pabrikan wafer dan coklat juga dimiliki oleh

pendiri perusahaan. Sejak ambil alih, perusahaan telah memiliki dua

pabrik di Tangerang, Jawa Barat, ditempat 11.7 Ha dari darat.

Perusahaan mempunyai kesepakatan dengan Oka AC Ltd. Untuk

penghasilan coklat dan dengan Makanan Kekhususan Denmark Aps

dari Denmark untuk penghasilan dari Kue Denmark. PT Mayora Indah

adalah satu cabang dari Inbisco Group, yang aktif pada industri

makanan sejak tahun 1948.

8. PT. Sekar Laut Tbk. (SKLT)

PT Sekar Laut Tbk adalah salah satu perusahaan yang

menghasilkan bahan makanan. Bahan baku utama yang digunakan

perusahaan dalam menghasilkan produk adalah geragau dan ketela

pohon yang disediakan oleh sejumlah petani geragau di Indonesia

timur, Jawa Tengah dan Barat, Sulawesi Selatan dan Kalimantan,

Perusahaan yang punya satu kapasitas terdiri dari 7.5 ton per tahun dan

pasar dengan produk krupuk pada merek dagang Finna: udang kering,

emping dibumbui terbuat dari melinjo, ketela pohon dan jagung.

9. PT.Smart Tbk. (SMAR)

PT SMART Tbk adalah salah satu perusahaan paling besar yang

go Public. Didirikan oleh Sinar Mas Group pada tahun 1962, PT

SMART Tbk sekarang ini mempunyai perkebunan dengan area seluas

sekitar 110.000 hektar. PT SMART Tbk juga mengoperasikan 12 CPO

giling, 2 pabrik penghancuran daging buah dan 2 refeneries. Kumpulan

di samping dan minyak industri, produk PT SMART Tbk disuling juga

dipasarkan pada beberapa merek seperti Filma dan Kunci Mas. Pada

saat ini, merek itu telah dikenali dengan kwalitas tinggi.

PT SMART Tbk adalah satu cabang dengan sumber daya

Golden-Agri Limited (GAR), salah satu kelapa sawit paling besar mendasari

perusahaan pribadi di dunia yang didaftarkan di Singapura. Bermanfaat

bagi hubungan ini PT SMART Tbk dengan ekonomi dari skala di

penelitian dan pembangunan, sourching dari bahan baku, dan akses ke

domestik lebar dan jaringan pemasaran internasional.

10.PT. Mandom Indonesia Tbk. (TCID)

PT Mandom Indonesia Tbk ini didirikan di Jakarta pada 5

November 1969. Pertama kali didirikan dengan nama PT Tancho

Indonesia. Bergerak di bidang usaha industri kosmetika,

plastik. Sebagai Perusahaan yang menjalankan usaha di Indonesia, PT

Mandom Indonesia Tbk telah menetapkan komitmennya untuk

melayani dan memberikan kontribusi bagi pasar domestik dengan

produk-produk terbaik Mandom. Setiap Brand PT Mandom Indonesia

Tbk secara khusus diciptakan dengan keunggulan dan keunikan

masing-masing yang ditargetkan untuk konsumen yang berbeda-beda.

4.2 Hasil Penelitian

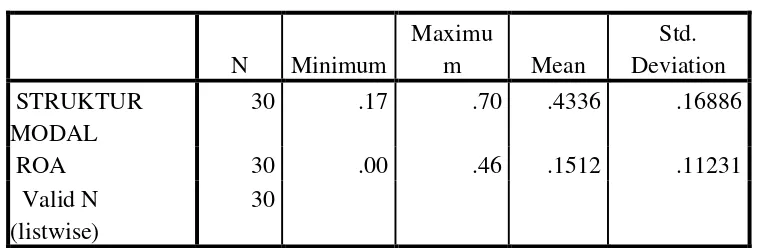

4.2.1 Analisis Statistik Dekriptif Tabel 4.2

Sumber : Output SPSS, diolah penulis, 2012

pengumpulan dan pengolaha

informasi yang berguna berdasarkan keadaan yang umum. Statistik

deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari

nilai rata-rata (mean), standar deviasi, nilai maksimum, nilai minimum dari

Berdasarkan data dari tabel 4.2 dapat dijelaskan bahwa:

1. Variabel independen Longterm Debt to Equity Ratio (LDER) memiliki nilai minimum 0,17 dan nilai maksimun 0,70 dengan

rata-rata sebesar 0,4336 dan standar deviasi 0,16886.

2. Variabel independen Return on Asset (ROA) memiliki nilai minimum 0,003 dan nilai maksimun 0,46 dengan rata-rata

sebesar 0,1512 dan standar deviasi 0,11231.

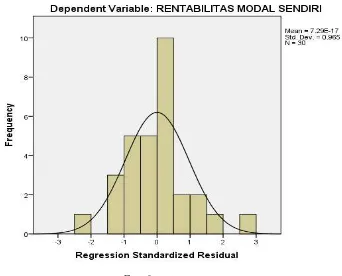

4.2.2 Pengujian Asumsi Klasik 4.2.2.1 Uji Normalitas

Tujuan uji normalitas adalah ingin mengetahui apakah

distribusi sebuah data mengikuti atau mendekati distribusi

normal. Pengujian normalitas data penelitian ini menggunakan

analisis grafik dan statistik. Analisis grafik untuk melihat

normalitas dilakukan dengan melihat grafik histogram dan kurva

Gambar 4.1 Histogram

Sumber : Output SPSS, diolah penulis, 2012

Pada histogram tersebut ( Gambar 4.1 ), dapat dilihat

bahwa bentuk cenderung di tengah dan tidak condong ke kiri

maupun ke kanan. Oleh karena itu dapat disimpulkan bahwa data

Gambar 4.2 Grafik Normal P-Plot

Sumber : Output SPSS, diolah penulis, 2012

Pada gambar 4.2 data menyebar di sekitar garis diagonal

dan mengikuti arah garis diagonal atau grafik histogramnya

menunjukkan pola distribusi normal, maka model regresi