UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

DEPARTEMEN AKUNTANSI

SKRIPSI

PENGARUH STRUKTUR MODAL TERHADAP RENTABILITAS PADA PERUSAHAAN FARMASI YANG TERDAFTAR

DI BURSA EFEK INDONESIA (BEI)

OLEH :

NAMA : MUSHTHAFA

NIM : 060503195

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan skripsi yang berjudul : ” Pengaruh Struktur Modal Terhadap Rentabilitas Pada Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Strata-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 1 Maret 2010

Yang membuat pernyataan,

KATA PENGANTAR

Puji dan Syukur penulis ucapkan atas kehadirat Allah SWT yang telah memberikan rahmat dan hidayahNya sehingga penulis dapat menyelesaikan skripsi ini. Skripsi yang berjudul “Pengaruh Struktur Modal terhadap Rentabilitas Pada Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia” ini ditujukan sebagai salah satu syarat dalam rangka memperoleh gelar Sarjana Ekonomi dari Program S1 Fakultas Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa doa, bimbingan, pengarahan, bantuan, kerja sama semua pihak yang telah turut membantu penulis dalam menyelesaikan skripsi ini. Oleh karena itu penulis ingin mengucapkan terima kasih kepada beberapa pihak antara lain :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Tapi Anda Sari, MSi, Ak selaku Dosen Penguji I dan Bapak Iskandar Muda, SE, MSi, Ak, selaku Dosen Penguji II yang telah memberikan kritik dan saran kepada penulis.

6. Kedua orang tua penulis, Alm. Abu Bakar dan Muhani Su’ud yang senantiasa melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan mendukung penulis dalam penyelesaian skripsi ini.

Penulis menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, 1 Maret 2010 Penulis,

Mushthafa

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah struktur modal berpengaruh terhadap rentabilitas, baik rentabilitas modal sendiri dan rentabilitas ekonomi, pada perusahaan farmasi yang terdaftar di Bursa Efek Indonesia.

Penelitian ini merupakan jenis penelitian kausal dengan jumlah sampel sebanyak 8 perusahaan farmasi yang terdafatar di Bursa Efek Indonesia selama periode 2004-2008. Pemilihan sampel dilakukan dengan menggunakan metode

purposive sampling. Data yang digunakan adalah data eksternal, yang diperoleh

dari situs

adalah uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear sederhana.

Hasil penelitian menunjukkan bahwa struktur modal tidak berpengaruh secara signifikan terhadap kedua rentabilitas pada perusahaan farmasi yang terdaftar di Bursa Efek Indonesia. Struktur modal tidak berpengaruh secara signifikan terhadap rentabilitas modal sendiri. Nilai R Square adalah 0,289 mengindikasikan bahwa 28,9% perubahan dalam rentabilitas modal sendiri dapat dijelaskan oleh variabel bebas yang digunakan dalam penelitian ini. Sedangkan sisanya 71,1% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi. Strutur modal tidak berpengaruh secara signifikan terhadap rentabilitas ekonomi. Nilai R

Square adalah 0,264 mengindikasikan bahwa 26,4 % perubahan dalam rentabilitas

ekonomi dapat dijelaskan oleh variabel bebas yang digunakan dakam penelitian ini. Sedangkan sisanya 73,6% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi.

ABSTRACT

The purpose of this research is to know the influence of capital structure toward rentability, within equity rentability and economic rentability in pharmacy firm on Indonesia Stocks Exchange.

This research is classified as causal research with 8 pharmacy firm listed in Indonesia Stocks Exchange during 2004 to 2008. The sample selection using purposive sampling method. This research utilizes external data, those are taken

from the website

with classic assumption test before hypothesis test. The statistic method that’s used in simple regresion analyze.

The result of this research show that capital structure uninfluence toward both of rentability. Capital Structure uninfluence toward equity rentability. R Square shows value 0,289 indicates that 28,9% turning in equity rentability can be determined by the independent variable in this research, meanwhile, the remainder 71,1% detemined by other factors which not include in this research. Capital Structure uninfluence toward economic rentability. R Square shows value 0,264 indicates that 26,4% turning in equity rentability can be determined by the independent variable in this research, meanwhile, the remainder 73,6% detemined by other factors which not include in this research.

DAFTAR ISI

A. Latar Belakang Penelitian ...

B. Perumusan Masalah ...

C. Tujuan Penelitian...

D.. Manfaat Penelitian ...

BAB II TINJAUAN PUSTAKA

1. Struktur Modal ...

a. Pengertian ...

b. Teori Struktur Modal ...

2. Rentabilitas ...

a. Rentabilitas Modal Sendiri ...

b. Rentabilitas Ekonomi...

B. Tinjauan Penelitian Terdahulu ...

C. Kerangka Konseptual dan Hipotesis ... .

BAB III METODE PENELITIAN

A. Jenis Penelitian ...

B. Populasi dan Sampel Penelitian ...

C. Jenis Data ...

D. Teknik Pengumpulan Data ...

E. Variabel Penelitian ...

F. Metode Analisis Data ...

1. Statistik Deskriptif...

a. Uji Normalitas ... b.Uji Autokorelasi ... c. Uji Heterokedastisitas ... 3. Pengujian Hipotesis ...

G. Jadwal Penelitian ...

BAB IV HASIL PENELITIAN

A. Data Penelitian ...

B. Analisis Hasil Penelitian...

1. Statistik Deskriptif ...

2. Pengujian Asumsi Klasik ...

a. Uji Normalitas ...

b. Uji Autokorelasi ...

c. Uji Heteroskedastisitas ...

3. Analisis Regresi ...

a. Persamaan Regresi ...

b. Analisis Koefisien Korelasi dan Koefisien Determinasi ...

4. Pembahasan Hasil Penelitian...

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ...

B. Saran ...

C. Keterbatasan Penelitian ...

DAFTAR PUSTAKA ...

LAMPIRAN ... 59

62

63

64

65

DAFTAR TABEL

Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi ..

Jadwal Penelitian ...

Descriptive Statistic ...

Hasil Uji Normalitas (1) ...

Hasil Uji Normalitas (2) ...

Hasil Uji Autokorelasi 1 sebelum treatment ...

Hasil Uji Autokorelasi 1 sesudah treatment ...

Hasil Uji Autokorelasi 2 sebelum treatment ...

Hasil Uji Autokorelasi 2 sesudah treatment ...

Hasil Analisis Regresi 1 ...

Hasil Analisis Regresi 2 ...

Model Summary 1...

Tabel 4.11

Tabel 4.12

Tabel 4.13

Model Summary 2...

Hasil Uji t 1...

Hasil Uji t 2... 55

56

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1

Gambar 4.1

Gambar 4.2

Gambar 4.3

Gambar 4.4

Gambar 4.5

Gambar 4.6

Kerangka Konseptual ...

Histogram Uji Normalitas Data (1). ...

Grafik Normal P-Plot (1) ...

Histogram uji Normalitas Data (2) ...

Grafik Normal P-Plot (2). ...

Hasil Uji Heteroskedastisitas (1) ...

Hasil Uji Heteroskedastisitas (2) ... 18

38

39

41

42

48

DAFTAR LAMPIRAN

Rasio Rentabilitas Modal Sendiri Perusahaan Farmasi yang Terdaftar di BEI ... Rasio Rentabilitas Ekonomi Perusahaan Farmasi yang Terdaftar di BEI ... Daftar Sampel Perusahaan yang Memenuhi Kriteria ... Tabulasi Data Variabel Pene;itian ...

Descriptive Statistic ...

Hasil Uji Normalitas ... Hasil Uji Autokorelasi ... Hasil Uji Heteroskedastisitas ... Hasil Uji t ... Tabel t Signifikansi 5% ...

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah struktur modal berpengaruh terhadap rentabilitas, baik rentabilitas modal sendiri dan rentabilitas ekonomi, pada perusahaan farmasi yang terdaftar di Bursa Efek Indonesia.

Penelitian ini merupakan jenis penelitian kausal dengan jumlah sampel sebanyak 8 perusahaan farmasi yang terdafatar di Bursa Efek Indonesia selama periode 2004-2008. Pemilihan sampel dilakukan dengan menggunakan metode

purposive sampling. Data yang digunakan adalah data eksternal, yang diperoleh

dari situs

adalah uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear sederhana.

Hasil penelitian menunjukkan bahwa struktur modal tidak berpengaruh secara signifikan terhadap kedua rentabilitas pada perusahaan farmasi yang terdaftar di Bursa Efek Indonesia. Struktur modal tidak berpengaruh secara signifikan terhadap rentabilitas modal sendiri. Nilai R Square adalah 0,289 mengindikasikan bahwa 28,9% perubahan dalam rentabilitas modal sendiri dapat dijelaskan oleh variabel bebas yang digunakan dalam penelitian ini. Sedangkan sisanya 71,1% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi. Strutur modal tidak berpengaruh secara signifikan terhadap rentabilitas ekonomi. Nilai R

Square adalah 0,264 mengindikasikan bahwa 26,4 % perubahan dalam rentabilitas

ekonomi dapat dijelaskan oleh variabel bebas yang digunakan dakam penelitian ini. Sedangkan sisanya 73,6% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi.

ABSTRACT

The purpose of this research is to know the influence of capital structure toward rentability, within equity rentability and economic rentability in pharmacy firm on Indonesia Stocks Exchange.

This research is classified as causal research with 8 pharmacy firm listed in Indonesia Stocks Exchange during 2004 to 2008. The sample selection using purposive sampling method. This research utilizes external data, those are taken

from the website

with classic assumption test before hypothesis test. The statistic method that’s used in simple regresion analyze.

The result of this research show that capital structure uninfluence toward both of rentability. Capital Structure uninfluence toward equity rentability. R Square shows value 0,289 indicates that 28,9% turning in equity rentability can be determined by the independent variable in this research, meanwhile, the remainder 71,1% detemined by other factors which not include in this research. Capital Structure uninfluence toward economic rentability. R Square shows value 0,264 indicates that 26,4% turning in equity rentability can be determined by the independent variable in this research, meanwhile, the remainder 73,6% detemined by other factors which not include in this research.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pada umumnya tujuan perusahaan adalah memperoleh laba yang maksimal. Dengan memperoleh laba yang maksimal, maka perusahaan dapat mempertahankan kelangsungan hidupnya dan dapat terus berkembang serta memberikan pengembalian yang menguntungkan bagi para pemiliknya. Namun dalam kondisi persaingan yang terus meningkat pada masa sekarang ini, tujuan tersebut tidak mudah untuk dicapai. Manajemen perusahaan dituntut untuk dapat mengelola sumber daya yang dimilikinya dengan lebih efektif dan efisien serta dapat menghasilkan keputusan yang menunjang terhadap pencapaian tujuan perusahaan.

dalam menjalankan operasinya, yang mengartikan bahwa perusahaan memiliki kemampuan yang besar dalam menghasilkan laba. Rentabilitas dapat dibedakan menjadi rentabilitas modal sendiri dan rentabilitas ekonomi.

Setiap perusahaan selalu membutuhkan dana atau modal dalam rangka memenuhi kebutuhan operasi sehari-hari maupun untuk mengembangkan perusahaan. Kebutuhan modal tersebut berupa modal kerja maupun pembelian aktiva tetap.

Perusahaan yang sedang berkembang dapat memperoleh modal mereka dari dari hutang ataupun ekuitas. Penggunaan hutang oleh perusahaan mempunyai dua keuntungan, yaitu pertama, bunga yang dibayarkan dapat dipotong untuk tujuan pajak, sehingga menurunkan biaya efektif dari hutang. Kedua, pemegang hutang (debtholder) mendapat pengembalian yang tetap, sehingga pemegang saham (stockholder) tidak perlu mengambil bagian laba mereka ketika perusahaan dalam kondisi prima.

Para manajer keuangan perlu memperhatikan biaya modal yang efisien dalam menetapkan struktur modal yang optimal. Perusahaan harus mencari berbagai alternatif pendanaan yang efisien dalam memenuhi kebutuhan dananya. Pendanaan yang efisien akan terjadi bila perusahaan mempunyai struktur modal yang optimal.

Struktur modal yang optimal terjadi pada leverage keuangan tingkat tertentu (Martono, 2001:240). Leverage keuangan merupakan penggunaan dana dimana dalam penggunaan dana tersebut perusahaan harus mengeluarkan beban tetap. Leverage keuangan ini merupakan perimbangan penggunaan hutang dengan modal sendiri dalam perusahaan.

Kebijakan struktur modal melibatkan perimbangan (trade-off) antara risiko dan tingkat pengembalian. Jika perusahaan menggunakan banyak hutang, artinya perusahaan tersebut memperbesar risiko yang ditanggung pemegang saham serta memperbesar tingkat pengembalian investasi (Brigham, 2001:5).

memberikan return yang besar terhadap perusahaan. Return tersebut akan tercermin dalam rentabilitas perusahaan yang tinggi. Namun, kondisi perusahaan farmasi yang terdaftar di Bursa Efek Indonesia pada tahun 2004 sampai dengan 2008 masih belum mampu mempertahankan kinerjanya. Hal ini ditunjukkan dengan hampir semua perusahaan farmasi mengalami tingkat rentabilitas yang menurun.

Pembahasan mengenai pengaruh struktur modal terhadap rentabilitas perusahaan masih jarang dilakukan. Penelitian mengenai struktur modal sebelumnya dilakukan oleh Siahaan dan Raya. Hasil penelitian Siahaan (2004) menunjukkan bahwa struktur modal berpengaruh secara positif dan siginifikan terhadap rentabilitas perusahaan. Variabel dependen yang digunakan oleh Siahaan dalam penelitian tersebut adalah Debt to Asset Ratio, Long Term Debt to Asset

Ratio, dan Equity to Asset Ratio. Variabel independen yang digunakan oleh

Siahaan dalam penelitian tersebut adalah Return On Equty. Namun, penelitian yang dilakukan oleh Raya (2009) menunjukkan bahwa struktur modal berpengaruh secara negatif dan tidak signifikan terhadap rentabilitas perusahaan. Variabel dependen yang digunakan oleh Raya dalam penelitian tersebut adalah

Debt to Asset Ratio dan Equity to Asset Ratio. Variabel independen yang

digunakan oleh Raya dalam penelitian tersebut adalah Return On Asset.

penelitian ini dengan penelitian sebelumnya adalah tahun penelitian menjadi tahun 2004 hingga tahun 2008. Peneliti menggunakan indikator Long Term Debt

to Equty Ratio untuk mengukur struktur modal serta menambahkan rentabilitas

ekonomi pada variabel dependennya. Selain itu, peneliti juga mengganti objek penelitian menjadi perusahaan farmasi yang terdaftar di Bursa Efek Indonesia.

Berdasarkan pemikiran di atas, maka peneliti tertarik untuk melakukan penelitian mengenai pengaruh struktur modal terhadap rentabilitas pada perusahaan farmasi yang terdaftar di Bursa Efek Indonesia.

B. Perumusan Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan sebelumnya, maka dapat dirumuskan masalah sebagai berikut: apakah struktur modal berpengaruh terhadap rentabilitas pada perusahaan industri Farmasi yang terdaftar di Bursa Efek Indonesia?

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat antara lain sebagai berikut:

1) bagi peneliti, sebagai bahan masukan apabila suatu saat diminta pendapat atau diminta masukan mengenai pengaruh struktur modal terhadap tingkat rentabilitas perusahaan,

2) bagi perusahaan, sebagai dasar pertimbangan dan masukan bagi pihak perusahaan dalam menjalankan aktivitasnya,

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Struktur Modal

a. Pengertian

Pemenuhan dana perusahaan untuk kebutuhan operasi sehari-hari maupun untuk mengembangkan perusahaan dapat berasal dari modal sendiri. Jika dalam pendanaan perusahaan yang berasal dari modal sendiri masih mengalami kekurangan (defisit), maka perlu dipertimbangkan pendanaan perusahaan yang berasal dari modal asing, yaitu dari utang (debt financing).

Menurut Martono (2001:240), “struktur modal adalah perbandingan atau perimbangan pendanaan jangka panjang perusahaan yang ditunjukan oleh perbandingan hutang jangka panjang terhadap modal sendiri”. Menurut Riyanto (2001:22), “struktur modal adalah pembelanjaan permanen dimana mencerminkan perimbangan antara utang jangka panjang dengan modal sendiri”. Sedangkan menurut Sutrisono (2003:289), “struktur modal adalah merupakan perimbangan antara modal asing atau hutang dengan modal sendiri”.

mengembangkan perusahaan. Lebih lanjut tentang struktur modal dapat dillihat melalui ilustrasi yang dikemukakan oleh Sundjaja (2001:245) sebagai berikut : Perusahaan “M333” mempunyai struktur modal sebagai berikut ;

Tabel A Struktur Modal Hutang Jangka Panjang

Modal saham biasa (25.000 lembar @ Rp.40) Total modal

Rp. 0 Rp. 1.000.000,00 Rp. 1.000.000,00

Sumber : Ridwan dan Inge Barlin

Diasumsikan bahwa perusahaan mempertimbangkan tiga alternative struktur modal dengan rasio (0%,20%,50%) dan apabila perusahaan tidak mempunyai hutang lancar, total aktiva sama dengan total modal sebesar Rp.1.000.000,00

Struktur Modal Perusahaan Dengan Alternatif Rasio Hutang (0%,20%,50%) A. Tanpa Pinjaman = 0%

Long Term Debt to Equity Ratio = Total Hutang Jangka Panjang Total Ekuitas

= 0 1000000 = 0 % B. Dengan pinjaman =20%

= 200000 800000 = 25 % C. Dengan pinjaman = 50%

Long Term Debt to Equity Ratio = Total Hutang Jangka Panjang Total Ekuitas

= 500000 500000 = 100 %

Penggunaan dari masing-masing jenis modal mempunyai pengaruh berbeda terhadap laba yang diperoleh perusahaan. Penggunaan modal asing dalam jumlah besar yang melebihi jumlah ekuitas akan menurunkan keuntungan perusahaan sebab harus membayar bunga dan bunga sebagai pengurangan laba. Penggunaan modal asing yang besar akan meningkatkan resiko perusahaan sehingga return yang diharapkan oleh pemegang saham akan meningkat. Hal ini mengakibatkan biaya modal rata-rata tertimbang menjadi tinggi. Bunga sendiri juga dimanfaatkan sebagai pengurangan pajak yang harus ditanggung oleh perusahaan. Sedangkan modal sendiri yang kompensasinya berupa pembayaran dividen diambil dari keuntungan setelah pajak, sehingga tidak mengurangi pembayaran pajak.

bersih perusahaan. Semakin tinggi laba bersih yang dihasilkan perusahaan semakin tinggi pula laba yang diperoleh per lembar saham. Hal ini dapat dicapai dengan cara perusahaan dapat menentukan struktur modal yang optimal. Seperti yang dikemukakan oleh Astuti (2004:138):

“Struktur modal yang optimal adalah struktur modal yang mengoptimalkan keseimbangan antara risiko dan pengembalian sehingga memaksimumkan harga saham”.

Dari konsep yang diutarakan di atas dalam menetapkan kebijakan struktur modal perusahaan harus mempertimbangkan risiko dan tingkat pengembalian agar dapat mengoptimalkan nilai perusahaan. Artinya apabila perusahaan menggunakan hutang yang lebih besar, maka pemilik saham akan memperoleh bagian laba yang semakin kecil. Tingkat pengembalian yang disyaratkan oleh pemilik modal sendiri akan meningkat sebagai akibat meningkatnya risiko perusahaan. Diperlukan struktur modal yang dapat mengoptimalkan keseimbangan antara resiko dan tingkat pengembalian kepada perusahaan.

b. Teori Struktur Modal

bagi perusahaan. Dalam analisis struktur modal ini digunakan beberapa asumsi, yaitu :

1. Tidak ada pajak penghasilan 2. Tidak ada pertumbuhan laba

3. Pembayaran seluruh laba kepada pemegang saham berupa dividen.

4. Perubahan struktur modal terjadi dengan menerbitkan obligasi dan membeli kembali saham biasa atau dengan meneritkan saham biasa dan menarik obligasi.

Dalam menganalisis pengaruh perubahan struktur modal terhadap kinerja perusahaan menurut Martono (2001:240) dapat dilakukan dengan beberapa pendekatan yaitu :

a) Pendekatan Laba Operasi Besih (Net Operating Income Approach) Pendekatan ini menggunakan asumsi bahwa investor memiliki reaksi yang berbeda terhadap penggunaan hutang perusahaan. Pendekatan ini melihat bahwa biaya modal rata-rata tertimbang bersifat konstan berapapun tingkat hutang yang digunakan oleh perusahaan. Dengan demikian diasumsikan bahwa :

1. Biaya hutang konstan.

2. Penggunaan hutang yang semakin besar oleh pemilik modal sendiri dilihat sebagai peningkatan risiko perusahaan.

Artinya apabila perusahaan menggunakan hutang yang lebih besar, maka pemilik saham akan memperoleh bagian laba yang semakin kecil. Tingkat keuntungan yang disyaratkan oleh pemilik modal sendiri akan meningkat sebagai akibat meningkatnya risiko perusahaan. Akibatnya biaya modal rata-rata tertimbang akan berubah.

Dengan menggunakan pendekatan laba operasi bersih, dapat disimpulkan bahwa peningkatan leverage ternyata mempengaruhi tingkat keuntungan (return) yang disyaratkan. Tingkat return yang disyaratkan meningkat secara linear dengan leverage keuangan

(financial leverage) yang diukur dengan pertimbangan antara hutang

dengan saham. Sedangkan nilai total perusahaan dan harga saham per lembar tidak berubah walaupun leverage keuangannya berubah.

Pada pendekatan tradisional diasumsikan terjadi perubah struktur modal yang optimal dan peningkatan nilai total perusahaan melalui penggunan financial leverage (hutang dibagi modal sendiri).

Kesimpulan yang diperoleh dengan menggunakan pendekatan tradisional adalah struktur modal yang optimal yaitu struktur modal yang memberikan biaya modal keseluruhan yang terendah dan memberikan harga saham yang tertinggi. Hal ini disebabkan karena berubahnya tingkat kapitalisasi perusahaan, baik untuk modal sendiri maupun pinjaman setelah perusahaan merubah struktur modalnya (leverage) melewati batas tertentu. Perubahan tingkat kapitalisasi ini disebabkan karena adanya risiko yang berubah.

c) Pendekatan Modigliani dan Miller

Franco Modligani dan MH. Hitler menentang pendekatan tradisional dengan menawarkan pembenaran perilaku tingkat kapitalisasi perusahaan yang konstan. Modigliani dan Hitler berpendapat bahwa risiko total bagi pemegang saham tidak berubah walaupun struktur modal perusahaan mengalami perubahan. Hal ini didasarkan pada pendapat bahwa pembagian struktur modal antara hutang dan modal sendiri selalu terdapat perlindungan atas nilai investasi, yaitu karena nilai investasi total perusahaan tergantung dari keuntungan dan risiko, sehingga nilai perusahaan tidak berubah walaupun struktur modalnya berubah. Asumsi-asumsi yang digunakan Modigliani dan Hitler adalah :

1. Pasar modal adalah sempurna, dan investor bertindak rasional. 2. Nilai yang diharapkan dari distribusi probabilitas semua investor sama.

3. Perusahaan mempunyai risiko usaha (business risk) yang sama. 4. Tidak ada pajak.

Pendapat Modligiani didukung oleh adanya proses arbitrase, yaitu proses mendapatkan dua aktiva yang pada dasarnya sama dan membelinya dengan harga yang termurah serta menjual lagi dengan harga yang lebih tinggi.

2. Rentabilitas

Menurut Martono (2001:18): “rentabilitas adalah rasio yang menunjukkan kemampuan perusahaan untuk memperoleh laba dari modal yang digunakan untuk menghasilkan laba tersebut”.

Secara umum rentabilitas menurut Bambang Riyanto (2001:35) dapat dirumuskan sebagai berikut:

x 100%

Dimana L adalah jumlah laba yang diperoleh selama periode tertentu dan M adalah modal atau aktiva yang digunakan untuk menghasilkan laba tersebut.

Cara untuk memiliki rentabilitas perusahaan bermacam-macam dan tergantung pada laba dan aktiva, atau pada modal mana yang akan diperbandingkan satu dengan yang lainnya. Yang penting adalah rentabilitas yang akan digunakan sebagai alat pengukur penggunaan modal dalam perusahaan.

a. Rentabilitas Modal Sendiri

Rentabilitas modal sendiri (return on equity), menunjukkan perbandingan antara laba bersih sesudah pajak (net profit after taxes), yang tersedia bagi pemegang saham, dengan jumlah modal pada perusahaan.

Pengertian rentabilitas modal sendiri adalah sebagai berikut:

Menurut Riyanto (2001:44):

Return on equity (ROE) diperlakukan demikian penting, karena return on

equity (ROE) merupakan ukuran efisiensi yang dicapai perusahaan dalam

menggunakan modal para pemiliknya. Untuk mengetahui bagaimana perusahaan dapat meningkatkan return on equity (ROE), dapat digunakan perhitungan sederhana untuk merumuskan kembali rasio tersebut dari tiga komponen utamanya:

ROE = Laba Bersih (Earning) Modal (Equity)

= Laba Bersih (Earning) x Penjualan (Sales) x Aktiva (Assets) Penjualan (Sales) Aktiva (Assets) Modal (Equity)

Dengan kata lain:

ROE = Margin Keuntungan x Perputaran Aktiva x Leverage Keuangan

Laba yang diperhitungkan untuk menghitung rentabilitas modal sendiri adalah laba usaha setelah dikurangi dengan bunga modal asing dan pajak perseroan atau income tax, sedangkan modal yang diperhitungkan hanyalh modal sendiri yang digunakan untuk menghasilkan keuntungan perusahaan. Ditinjau dari kepentingan modal sendiri atau pemilik perusahaan, penambahan modal asing hanyalah dibenarkan jika penambahan tersebut mempunyai efek finansial yang menguntungkan terhadap modal sendiri. Penambahan modal asing hanya akan memberikan efek yang menguntungkan terhadap modal sendiri apabila rate of

return dari tambahan modal (modal asing) tersebut lebih besar dari biaya

Tambahan modal asing itu hanya dibenarkan apabila rentabilitas modal sendiri dengan tambahan modal asing lebih besar daripada rentabilitas modal sendiri dengan tambahan modal sendiri. Sebaliknya penambahan modal asing akan memberikan efek financial yang merugikan terhadap modal sendiri apabila

rate of return dari tambahan modal asing tersebut lebih kecil dari bunganya.

b. Rentabilitas Ekonomi

Rentabilitas ekonomi adalah perbandingan antara laba usaha dengan modal sendiri dan modal asing yang dipergunakan untuk menghasikan laba tersebut yang dinyatakan dalam persentase.

Laba yang diperhitungkan untuk menghitung rentabilitas ekonomi adalah laba yang berasal dari operasinya perusahaan, yaitu yang disebut laba usaha (net

operating income) sedangkan Modal yang diperhitungkan untuk menghitung

rentabilitas ekonomi adalah modal yang bekerja di dalam perusahaan (operating

capital/assets).

Menurut Riyanto (2001:37), tinggi rendahnya rentabilitas ekonomi ditentukan oleh dua faktor, yaitu :

a) Profit margin yaitu perbandingan antara net operating income dan net sales

yang dinyatakan dalam persentase. profit margin dimaksudkan untuk mengetahui efisiensi perusahaan dengan melihat kepada besar kecilnya laba usaha dalam hubungannya dengan sales.

b) Turnover of operating assets (tingkat

usaha dipakai dalam perusahaan. Turnover of operating assets dimaksudkan untuk mengetahui efisiensi perusahaan dengan melihat kepada kecepatan perputaran operating assets dalam suatu periode tertentu.

Hasil kali antara profit margin dan operating assets turnover menentukan

tinggi rendahnya rentabilitas ekonomis. Makin tingginya tingkat profit

margin atau operating assets turnover masing-masing atau kedua-duanya

akan mengakibatkan naiknya Rentabilitas Ekonomi.

Apabila ingin memperbesar rentabilitas ekonomi dengan memperbesar

profit margin, berarti berhubungan dengan usaha untuk mempertinggi efisiensi di

bidang produksi, penjualan dan pembenahan administrasi. Sedangkan untuk memperbesar rentabilitas ekonomi dengan memperbesar turnover of operating

asset berhubungan dengan kebijaksanaan investasi dana dalam berbagai aktiva,

baik aktiva lancar maupun aktiva tetap.

Rentabilitas ekonomi dapat diukur dengan menggunakan Return on Asset (ROA). Return on Asset (ROA) menunjukkan kemampuan perusahaan untuk menghasilkan keuntungan dari setiap satu rupiah aset yang digunakan. Formula untuk menghitung Return on Asset (ROA) sebagai berikut:

ROA= Laba Bersih (Net Operating Income) Aktiva (Asset)

= Laba Bersih Operasi (Net Operating Income) x Penjualan (Sales) Penjualan (Sales) Aktiva (Assets)

Dengan kata lain:

B. Tinjauan Penelitian Terdahulu

Berikut ini disajikan tinjauan penelitian terdahulu untuk mendukung kerangka konseptual penelitian.

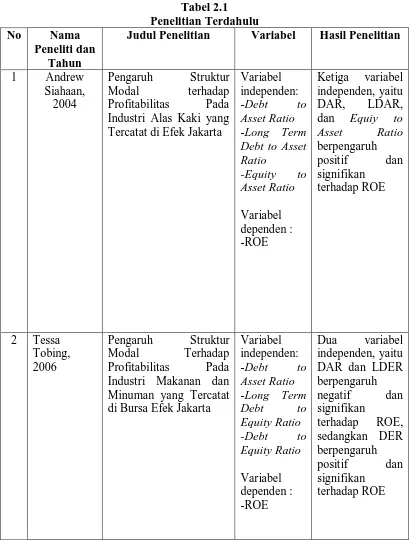

Tabel 2.1 Penelitian Terdahulu

No Nama

Peneliti dan Tahun

Judul Penelitian Variabel Hasil Penelitian

1 Andrew Industri Alas Kaki yang Tercatat di Efek Jakarta

Variabel Industri Makanan dan Minuman yang Tercatat di Bursa Efek Jakarta

Struktur Modal yang Terdaftar di Bursa Efek Indonesia. DAR dab Equity

to Asset Ratio

secara parsial berpengaruh

negatif dan tidak signifikan

Sumber: diolah Penulis, 2010

C. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual

Kerangka konseptual penelitian ini disajikan dalam gambar berikut:

Literatur-literatur manajemen keuangan cenderung menghubungkan optimalisasi struktur modal dengan nilai perusahaan yang ditunjukkan peningkatan harga saham. Struktur modal dapat juga dihubungkan dengan kemampuan perusahaan dalam menghasilkan keuntungan (rentabilitas). Keown., et al, (2000) menjelaskan bahwa nilai akhir saham biasa sebagian tergantung tingkat pengembalian yang diharapkan pemegang saham (investor) dalam wujud dividen tunai. Jika biaya modal dapat diminimumkan maka arus dividen sebagai bagian laba yang dihasilkan perusahaan dapat dimaksimumkan.

Struktur modal merupakan perbandingan atau perimbangan pendanaan jangka panjang perusahaan yang ditunjukan oleh perbandingan hutang jangka panjang terhadap modal sendiri (Martono:2001:239). Penggunaan dari masing-masing jenis modal mempunyai pengaruh yang berbeda terhadap laba perusahaan. Penggunaan modal asing (hutang) yang besar akan mengakibatkan beban bunga yang tinggi dimana beban bunga tersebut akan menurunkan laba bersih sehingga

profit margin menjadi rendah (Brigham:2006:107). Profit margin yang rendah

akan menurunkan tingkat rentabilitas (Riyanto:2001:37). Beban bunga juga dimanfaatkan sebagai pengurangan pajak yang harus ditanggung oleh perusahaan. Pengurangan pajak tersebut dapat meningkatkan laba bersih sehingga profit

margin menjadi tinggi. Profit margin yang tinggi akan meningkatkan rentabilitas.

perusahaan sehingga akan meningkatkan profit margin dan rentabilitas. Pembayaran dividen kepada pemegang saham diambil dari keuntungan setelah pajak, sehingga tidak akan mengurangi pembayaran pajak. Hal ini akan mengakibatkan profit margin menjadi rendah sehingga akan menurunkan rentabilitas. Hal ini sejalan dengan hasil penelitian yang dilakukan oleh Siahaan (2004) dan Tobing (2006) yang menunjukkan bahwa struktur modal berpengaruh terhadap rentabilitas.

2. Hipotesis Penelitian

Berdasarkan kerangka konseptual yang telah diuraikan di atas, maka dapat dirumuskan hipotesis penelitian sebagai berikut:

H₁. Struktur modal berpengaruh secara signifikan terhadap rentabilitas modal sendiri pada perusahaan Farmasi yang terdaftar di Bursa efek Indonesia. H₂. Struktur modal berpengaruh secara signifikan terhadap rentabilitas

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian asosiatif yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih dengan bentuk hubungan kausal. Hubungan kausal adalah hubungan sebab akibat antara variabel independen dengan dependen (Rochaety:2007:28).

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono:2006:115). Populasi dalam penelitian ini adalah seluruh perusahaan farmasi yang terdaftar di Bursa efek Indonesia (BEI) selama tahun 2004 sampai dengan tahun 2008 terdiri atas 9 perusahaan.

Adapun yang menjadi kriteria dalam pengambilan sampel adalah sebagai berikut : 1) Perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia pada tahun

2004-2008,

2) Perusahaan memperoleh laba pada pada tahun 2004-2008,

3) Perusahaan tersebut memiliki laporan keuangan yang telah diaudit selama tahun 2004-2008.

Berdasarkan kriteria yang dikemukakan diatas, maka diperoleh 8 perusahaan farmasi yang memenuhi ketiga kriteria penelitian. Daftar perusahaan-perusahaan tersebut dapat dilihat pada lampiran iii.

C. Jenis Data

Jenis data yang digunakan dalam penelitian ini merupakan data kuantitatif yaitu data yang diukur dalam suatu skala numerik. Data penelitian ini merupakan

pooled data. Menurut Jogiyanto (2006:54),” Panel data atau pooled data adalah

D. Teknik Pengumpulan Data

Teknik pengumpulan data pada penelitian ini dilakukan dengan studi dokumentasi yaitu dengan mempelajari, mengklasifikasikan dan menganalisis data sekunder berupa laporan keuangan, rasio keuangan maupun informasi lainnya yang terkait dalam lingkup penelitian ini. Data diperoleh dari Indonesia

Capital Market Directory (ICMD) dan media internet dengan cara mendownload

melalui situs

E. Variabel Penelitian

1. Klasifikasi Variabel

a. Variabel Bebas ( Independent Variable )

Variabel bebas ( Independent variable ) adalah variabel yang mempengaruhi variabel lainnya. Variabel bebas yang digunakan dalam penelitian ini adalah struktur modal ( capital structure ).

b. Variabel Terikat ( Dependent Variable )

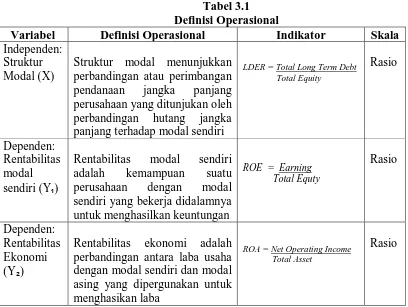

2. Definisi Operasional Variabel

a. Variabel Bebas (x) ( Independent variable )

Dalam penelitian ini yang menjadi variabel bebas adalah struktur modal. Struktur modal menunjukkan perbandingan atau perimbangan pendanaan jangka panjang perusahaan yang ditunjukan oleh perbandingan hutang jangka panjang terhadap modal sendiri. Struktur modal dihitung dengan menggunakan indikator

Long Term Debt to Equity Ratio (LDER). Formula untuk menghitung Long Term

Debt to Equity sebagai berikut:

Long Term debt to Equity = Total long term debt Total equity

b. Variabel Terikat (Y) (Dependent Variable)

1) Rentabilitas modal sendiri

Rentabilitas modal sendiri adalah kemampuan suatu perusahaan dengan modal sendiri yang bekerja didalamnya untuk menghasilkan keuntungan. Rentabilitas modal sendiri dihitung dengan menggunakan indikator Return On

Equity (ROE). Formula untuk menghitung Return On Equity sebagai berikut:

ROE= Laba Bersih (Earning) Modal (Equity)

Dengan kata lain:

ROE= Margin Keuntungan x Perputaran Aktiva x Leverage Keuangan

2) Rentabilitas Ekonomi

Rentabilitas ekonomi adalah perbandingan antara laba usaha dengan modal sendiri dan modal asing yang dipergunakan untuk menghasikan laba tersebut yang dinyatakan dalam persentase. Rentabilitas ekonomi dihitung dengan menggunakan indikator Return On Asset (ROA). Formula untuk menghitung

Return On Asset sebagai berikut:

ROA= Laba Bersih (Net Operating Income) Aktiva (Asset)

= Laba Bersih Operasi (Net Operating Income) x Penjualan (Sales) Penjualan (Sales) Aktiva (Assets)

Dengan kata lain:

Tabel 3.1 Definisi Operasional

Variabel Definisi Operasional Indikator Skala

Independen: Struktur Modal (X)

Struktur modal menunjukkan perbandingan atau perimbangan pendanaan jangka panjang perusahaan yang ditunjukan oleh perbandingan hutang jangka panjang terhadap modal sendiri

LDER = Total Long Term Debt

Rentabilitas modal sendiri adalah kemampuan suatu perusahaan dengan modal sendiri yang bekerja didalamnya untuk menghasilkan keuntungan

ROE = Earning

Rentabilitas ekonomi adalah perbandingan antara laba usaha dengan modal sendiri dan modal asing yang dipergunakan untuk menghasikan laba

ROA = Net Operating Income Total Asset

Rasio

Sumber: diolah Penulis, 2010 F. Metode Analisis Data

Keseluruhan data yang telah terkumpul selanjutnya dianalisis untuk dapat memberikan jawaban dari masalah yang dibahas dalam penelitian ini. Dalam menganalisis data, peneliti menggunakan program SPSS. Adapun metode analisis data yang digunakan dalam penelitian ini adalah sebagai berikut.

1. Statistik Deskriptif

2. Pengujian Asumsi Klasik

Pengujian analisis regresi dalam statistik harus bebas dari asumsi-asumsi klasik. Adapun pengujian asumsi klasik yang digunakan dalam penelitian ini adalah uji normalitas, heterokedastisitas, dan autokorelasi.

a. Uji Normalitas

Menurut Erlina (2008:102), ”tujuan uji normalitas adalah ingin mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal.Pengujian ini diperlukan karena untuk melakukan uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal”. Menurut Ghozali (2005:110), ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis statistik dan analisis grafik.

1) Analisis Statistik

Uji statistik yang digunakan untuk menguji normalitas residual adalah uji statistik Kolmogorov Smirnov (K-S). Pedoman pengambilan keputusan rentang data tersebut mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov dapat dilihat dari:

i. nilai sig. atau signifikan atau probabilitas <0,05, maka distribusi data adalah tidak normal,

ii. nilai sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah normal (Ghozali:2005:115)

2) Analisis Grafik

penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari nilai residualnya. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau garfik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

Apabila data tidak terdistribusi secara normal, maka dilakukan tindakan perbaikan (treatment) agar model regresi memenuhi asumsi normalitas. Tindakan perbaikan (treatment) tersebut dilakukan dengan cara melakukan transformasi data ke model logaritma natural (Ln). Kemudian data diuji ulang berdasarkan asumsi normalitas.

b. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan lainnya. Pengujian autokorelasi menggunakan uji Durbin-Watson (DW-test). Pengambilan keputusan ada tidaknya autokorelasi menurut Ghozali (2005:96) adalah sebagai berikut:

2. Bila nilai Durbin-Watson (DW) lebih rendah daripada batas bawah atau Lower Bound (DL) maka koefisien autokorelasi lebih besar daripada nol, berarti ada autokorelasi positif.

3. Bila nilai Durbin-Watson (DW) lebih besar daripada (4-DL), maka koefisien autokorelasi lebih kecil dari nol, berarti ada autokorelasi negatif.

4. Bila nilai Durbin-Watson (DW) terletak antara batas atas (DU) dan batas bawah (DL) atau DW terletak antara batas antara (4-DU) dan (4-DL),maka hasilnya tidak dapat disimpulkan.

Apabila data tidak bebas dari autokorelasi, maka dilakukan tindakan perbaikan (treatment) agar model regresi terbebas dari pengaruh autokorelasi. Menurut Firdaus (2004:105), cara untuk menghilangkan pengaruh autokorelasi yang terdapat dalam suatu model regresi adalah dengan memasukkan lag variabel dependennya.

c. Uji Heterokedastisitas

Untuk melihat ada tidaknya heteroskedastisitas dilakukan dengan mengamati grafik Scatterplot anatara nilai prediksi variabel terikat dengan residualnya. Deteksi ada tidaknya heterokedastisitas dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot dengan dasar analisis:

1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas. 2) Jika tidak ada pola yang jelas, seperti titik menyebar di atas dan di

bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

(Ghozali, 2005:105)

Apabila setelah dilakukan uji heteroskedastisitas terbukti bahwa model regresi mengandung heteroskedastisitas, maka model regresi harus disempurnakan dulu agar model itu dapat dipergunakan dengan baik. Salah satu cara untuk menyempurnakan model itu adalah dengan mentransformasikan model asli ke dalam model yang baru, sehingga diharapkan akan mempunyai e (tingkat kesalahan pengganggu) dengan varian yang konstan.

3. Pengujian Hipotesis

Uji statistik yang digunakan untuk menguji hipotesis adalah yaitu analisis regresi linier sederhana, analisis korelasi pearson, koefisien determinasi dan uji hipotesis (uji t)

a. Analisis regresi linier sederhana

Persamaan umum regresi linier sederhana adalah :

Y₁ = a₁ + b₁X

Y₂ = a₂ + b₂X

Besar a dapat diketahui dengan rumus :

a=

( )

(

)

(

)(

)

Sedangkan besar b dapat diketahui dengan rumus

(

)( )

Y’ = Variabel terikat X = Variabel bebas a = Bilangan konstan b = Koefisien regresi n = Banyaknya sampel

b. Koefisien Korelasi

Untuk menunjukkan tingkat keeratan suatu variabel, derajat atau kekuatan korelasi antara variabel-variabel, digunakan analisis korelasi dengan rumus :

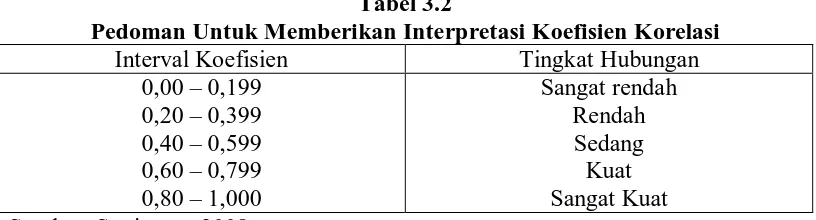

Menurut Sugiyono (2008:250), pedoman untuk memberikan interpretasi koefisien korelasi adalah sebagai berikut:

Tabel 3.2

Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sumber: Sugiyono, 2008

c. Koefisien Determinasi

Untuk mengetahui seberapa besar pengaruh variabel yang satu terhadap variabel lainnya digunakan analisis koefisien determinasi. Koefisien determinasi diperoleh dari koefisien regresi dipangkatkan dua dan nilainya dinyatakan dalam persen (%). Rumusnya adalah :

100%

Kd = Koefisien determinasi r = Jumlah kuadrat koefsien

d.Uji t (t-test)

2 1

2

r N r t

−− =

1. Bila t hitung ≤ t tabel : Ho diterima, artinya struktur modal tidak berpengaruh secara signifikan terhadap rentabilitas.

2. Bila t hitung ≥ t tabel : Ho ditolak, artinya struktur modal berpengaruh secara signifikan terhadap rentabilitas.

G. Jadwal Penelitian

Jadwal penelitian dilakukan sebagai berikut: Tabel 3.3 Jadwal Penelitian

No Kegiatan Des Jan Feb Mar April

1 Pengajuan proposal

2 Bimbingan/ perbaikan proposal

3 Seminar proposal

4 Pengumpulan data

5 Pengolahan data

6 Bimbingan dan Penyelesaian

skripsi

7 Sidang komprehensif

BAB IV

HASIL PENELITIAN

A. Data Penelitian

Populasi yang diteliti dalam penelitian ini adalah perusahaan farmasi yang terdaftar di Bursa Efek Indonesia selama tahun 2004-2008. Perusahaan yang dijadikan sampel berjumlah 8 perusahaan. Daftar perusahaan yang telah ditentukan dapat dilihat pada lampiran.

B. Analisis Hasil Penelitian

1. Statistik Deskriptif

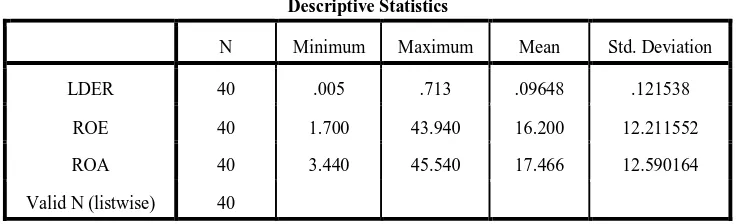

Tabel 4.1 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

LDER 40 .005 .713 .09648 .121538

ROE 40 1.700 43.940 16.200 12.211552

ROA 40 3.440 45.540 17.466 12.590164

Valid N (listwise) 40

Sumber: Output SPSS, diolah Penulis, 2010

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa:

a) variabel struktur modal yang indikatornya LDER (X) memiliki sampel (N) sebanyak 40, dengan nilai minimum (terkecil) 0,005, nilai maksimum (terbesar) 0,713, dan mean (nilai rata-rata) 0,09648. Standard Deviation (simpangan baku) variabel ini adalah 0,121538,

b) variabel rentabilitas modal sendiri yang indikatornya ROE (Y1) memiliki sampel (N) sebanyak 40, dengan nilai minimum (terkecil) 1,70, nilai maksimum (terbesar) 43,94, dan mean (nilai rata-rata) 16,200. Standard

Deviation (simpangan baku) variabel ini adalah 12,211552,

c) variabel rentabilitas ekonomi yang indikatornya ROA (Y2) memiliki sampel (N) sebanyak 40, dengan nilai minimum (terkecil) 3,44, nilai maksimum (terbesar) 45,54, dan mean (nilai rata-rata) 17,466. Standard

Deviation (simpangan baku) variabel ini adalah 12,590164,

2. Pengujian Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik, analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Apabila terjadi penyimpangan dalam pengujian asumsi klasik perlu dilakukan perbaikan terlebih dahulu. Pengujian asumsi klasik yang telah dilakukan adalah sebagai berikut.

a. Uji Normalitas

Uji data statistik dengan model Kolmogorov-Smirnov dilakukan untuk mengetahui apakah data sudah terdistribusi secara normal atau tidak. Ghozali (2005:115), memberikan pedoman pengambilan keputusan rentang data mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov yang dapat dilihat dari:

a) nilai sig. atau signifikansi atau probabilitas <0,05, maka distribusi data adalah tidak normal,

b) nilai sig. atau signifikansi atau probabilitas >0,05, maka distribusi data adalah normal.

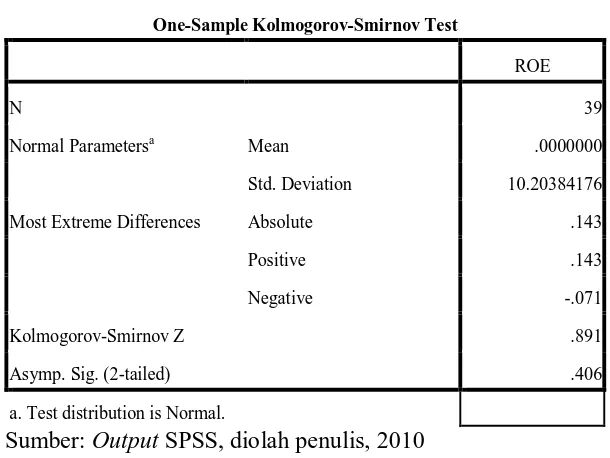

i. Hasil Uji Normalitas 1 (Rentabilitas Modal Sendiri)

Tabel 4.2

Hasil Uji Normalitas (1) One-Sample Kolmogorov-Smirnov Test

ROE

N 39

Normal Parametersa Mean .0000000

Std. Deviation 10.20384176

Most Extreme Differences Absolute .143

Positive .143

Negative -.071

Kolmogorov-Smirnov Z .891

Asymp. Sig. (2-tailed) .406

a. Test distribution is Normal.

Sumber: Output SPSS, diolah penulis, 2010

Dari keterangan diatas dapat disimpulkan bahwa data bersifat normal dengan kriteria sebagai berikut.

• N = 39 berarti jumlah sampel yang diamati ada 39 sampel data.

• Nilai Kolmogorov-Smirnov = 0,891 dengan nilai signifikan 0,406 dengan probabilitas atau p>0,05 pada uji normalitas Kolmogorov-Smirnov. Oleh karena nilai p untuk setiap variabel yang diuji > 0.05 maka diketahui bahwa data variabel adalah normal atau memenuhi syarat uji normalitas.

• Jadi dapat disimpulkan bahwa secara keseluruhan distribusi residual sudah normal.

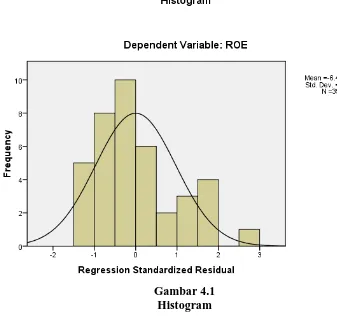

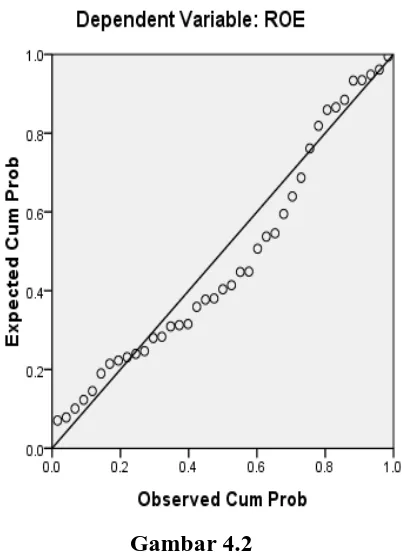

data terdistribusi secara normal, maka dapat dilanjutkan dengan uji asumsi klasik lainnya. Untuk lebih jelas berikut ini dilampirkan grafik histogram dan grafik plot data yang telah berdistribusi normal.

Gambar 4.1 Histogram

Sumber: Output SPSS, diolah Penulis, 2010

Gambar 4.2 Grafik Normal P-Plot

Sumber: Output SPSS, diolah Penulis, 2010

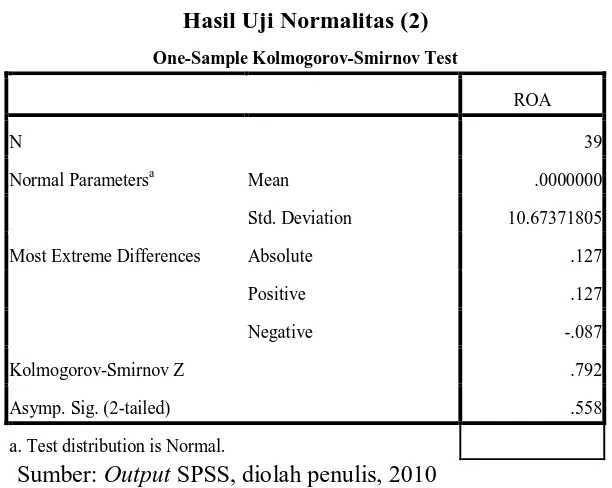

ii. Hasil Uji Normalitas 2 (Rentabilitas Ekonomi)

Hasil uji normalitas dengan menggunakan model Kolmogorov-Smirnov adalah seperti yang ditampilkan berikut ini:

Tabel 4.3

Hasil Uji Normalitas (2) One-Sample Kolmogorov-Smirnov Test

ROA

N 39

Normal Parametersa Mean .0000000

Std. Deviation 10.67371805

Most Extreme Differences Absolute .127

Positive .127

Negative -.087

Kolmogorov-Smirnov Z .792

Asymp. Sig. (2-tailed) .558

a. Test distribution is Normal.

Sumber: Output SPSS, diolah penulis, 2010

Dari keterangan diatas dapat disimpulkan bahwa data bersifat normal dengan kriteria sebagai berikut.

• N = 39 berarti jumlah sampel yang diamati ada 39 sampel data.

• Jadi dapat disimpulkan bahwa secara keseluruhan distribusi residual sudah normal.

Dari tabel diatas, dapat dikemukakan bahwa data dalam model regresi telah terdistribusi secara normal karena data residual lebih besar dari 0.05. Setelah data terdistribusi secara normal, maka dapat dilanjutkan dengan uji asumsi klasik lainnya. Untuk lebih jelas berikut ini dilampirkan grafik histogram dan grafik plot data yang telah berdistribusi normal.

Gambar 4.3 Histogram

Grafik histogram diatas menunjukkan bahwa data telah terdistribusi secara normal. Hal ini dapat dilihat dari grafik histogram yang menunjukkan distribusi data telah mengikuti garis diagonal . Hal ini juga didukung dengan hasil uji normalitas dengan menggunakan grafik plot sebagai berikut.

Gambar 4.4 Grafik Normal P-Plot

Sumber: Hasil Olah Statistik, Penulis, 2009

yang menandakan bahwa data telah terdistribusi dengan normal. Hal ini sejalan dengan menggunakan histogram dan grafik normal plot bahwa data telah terdistribusi secara normal.

b. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Model regresi yang baik adalah yang bebas dari auto korelasi. Masalah autokorelasi umumnya terjadi pada regresi yang datanya time

series. Ada beberapa cara yang dapat digunakan untuk mendeteksi masalah dalam

autokorelasi diantaranya adalah dengan Uji Durbin Watson. Pengambilan keputusan ada tidaknya autokorelasi menurut Ghozali (2005:96) adalah sebagai berikut:

1. Bila nilai Durbin-Watson (DW) terletak antara batas atas atau upper Bound (DU) dan 4-DU, maka koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi.

2. Bila nilai Durbin-Watson (DW) lebih rendah daripada batas bawah atau Lower Bound (DL) maka koefisien autokorelasi lebih besar daripada nol, berarti ada autokorelasi positif.

3. Bila nilai Durbin-Watson (DW) lebih besar daripada (4-DL), maka koefisien autokorelasi lebih kecil dari nol, berarti ada autokorelasi negatif.

i. Hasil Uji Autokorelasi 1 (Rentabilitas Modal Sendiri)

Berikut ini hasil uji Durbin Watson dengan menggunakan SPSS versi 16.0

Tabel 4.4

Hasil Uji Autokorelasi 1 Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .203a .041 .016 12.11380 2.890

a. Predictors: (Constant), LDER b. Dependent Variable: ROE

Sumber : Output SPSS, diolah Penulis, 2010

Berdasarkan hasil uji statistik dengan model Durbin Watson seperti yang terdapat dalam tabel 4.4 dapat disimpulkan bahwa data tidak bebas dari autokorelasi. Hal ini dapat dilihat dari nilai Durbin-Watson (DW) 2,890 yang tidak berada diantara du dan 4-du (1,544< dw < 4-1,544) atau (1,544< dw<2,456). Karena data tidak bebas dari autokorelasi, maka dilakukan tindakan perbaikan (treatment) agar model regresi terbebas dari pengaruh autokorelasi. Menurut Firdaus (2004:105), cara untuk menghilangkan pengaruh autokorelasi yang terdapat dalam suatu model regresi adalah dengan memasukkan lag variabel dependennya.

Tabel 4.5

Hasil Uji Autokorelasi 1 Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .538a .289 .250 10.483451 2.349

a. Predictors: (Constant), Lag_ROE, LDER b. Dependent Variable: ROE

Sumber: Output SPSS, diolah penulis 2010

Tabel 4.5 menunjukkan hasil uji autokorelasi variabel penelitian setelah dimasukkan lag variabel dependennya. Berdasarkan hasil pengujiannya dapat dilihat bahwa tidak terjadi korelasi antar kesalahan pengganggu antar periode. Hal tersebut dilihat dari nilai Durbin-Watson (D-W) sebesar 2,349. Angka D-W berada diantara DU dan 4-DU (1,544< dw < 4-1,544) atau (1,544< dw<2,456), yang mengartikan bahwa angka D-W lebih besar dari 1,544 dan lebih kecil dari 2,456. Jadi dapat disimpulkan bahwa setelah dimasukkan lag variabel dependennya, model regresi terbebas dari pengaruh autokorelasi.

i. Hasil Uji Autokorelasi 2 (Rentabilitas Ekonomi)

Berikut ini hasil uji Durbin Watson dengan menggunakan SPSS versi 16.0

Tabel 4.6

Hasil Uji Autokorelasi 2 Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .084a .007 -.019 12.70963 2.904

a. Predictors: (Constant), LDER b. Dependent Variable: ROA

Berdasarkan hasil uji statistik dengan model Durbin Watson seperti yang terdapat dalam tabel 4.6 dapat disimpulkan bahwa data tidak bebas dari autokorelasi. Hal ini dapat dilihat dari nilai Durbin-Watson (DW) 2,904 yang tidak berada diantara du dan 4-du (1,544< dw < 4-1,544) atau (1,544< dw<2,456). Karena data tidak bebas dari autokorelasi, maka dilakukan tindakan perbaikan (treatment) agar model regresi terbebas dari pengaruh autokorelasi. Menurut Firdaus (2004:105), cara untuk menghilangkan pengaruh autokorelasi yang terdapat dalam suatu model regresi adalah dengan memasukkan lag variabel dependennya.

Hasil uji Durbin-Watson setelah dimasukkan lag variabel dependennya dapat dilihat pada tabel 4.7.

Tabel 4.7

Hasil Uji Autokorelasi 2 Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .514a .264 .224 10.966203 2.439

a. Predictors: (Constant), Lag_ROA, LDER b. Dependent Variable: ROA

Sumber: Output SPSS, diolah penulis 2010

2,456. Jadi dapat disimpulkan bahwa setelah dimasukkan lag variabel dependennya, model regresi terbebas dari pengaruh autokorelasi.

c. Uji Heteroskedastisitas

Ghozali (2005:105) menyatakan “uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas”. Model regresi yang baik adalah tidak terjadi heteroskedastisitas.

Cara mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat grafik scatterplot yang dihasilkan dari pengolahan data menggunakan program SPSS. Dasar pengambilan keputusannya menurut Ghozali (2005:105) adalah sebagai berikut:

3) jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas, 4) jika tidak ada pola yang jelas, seperti titik menyebar di atas dan di

bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

i. Hasil Uji Heteroskedastisitas 1 (Rentabilitas Modal Sendiri)

Gambar 4.5

Hasil Uji Heteroskedastisitas 1 Sumber: Output SPSS, diolah penulis, 2010

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak dengan tidak adanya pola yang jelas serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal tersebut menunjukkan bahwa tidak terjadi heteroskedastisitas, sehingga model ini layak dipakai untuk memprediksi rentabilitas modal sendiri perusahaan farmasi yang terdaftar di Bursa Efek Indonesia berdasarkan masukan variabel independen struktur modal dengan indikator LDER.

Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah terjadi gejala heteroskedastisitas atau tidak dengan cara mengamati penyebaran titik-titik pada grafik.

Gambar 4.6

Hasil Uji Heteroskedastisitas 2 Sumber: Output SPSS, diolah penulis, 2010

berdasarkan masukan variabel independen struktur modal dengan indikator LDER.

3. Analisis Regresi

Berdasarkan hasil uji asumsi klasik yang telah dilakukan di atas, dapat disimpulkan bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang Best Linear Unbiased Estimator (BLUE) dan layak dilakukan analisis regresi.

a. Persamaan Regresi

i. Persamaan Regresi 1 (Rentabilitas Modal Sendiri)

Dalam pengolahan data dengan menggunakan regresi linear, dilakukan beberapa tahapan untuk mencari hubungan antara variabel independen dan variabel dependen, melalui pengaruh struktur modal (X) terhadap rentabilitas modal sendiri (Y1). Hasil regresi dapat dilihat pada tabel 4.8 berikut ini.

Tabel 4.8

Hasil Analisis Regresi 1 Coefficients

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 23.352 3.352 6.966 .000

LDER 7.104 14.241 .072 .499 .621

Lag_ROE -.506 .141 -.517 -3.589 .001

a. Dependent Variable: ROE

Berdasarkan tabel 4.8 pada kolom Unstandardized Coefficients bagian B diperoleh model persamaan regresi linier yaitu:

Y₁= 22,352 + 7,104 (X) - 0,506 ( ) + e

dimana:

Y₁ = Rentabilitas Modal Sendiri X = Struktur Modal

= Lag variabel Y₁

e = Tingkat kesalahan pengganggu

Interpretasi dari persamaan di atas adalah sebagai berikut. a. a = 22,352

Nilai konstanta ini menunjukkan bahwa apabila tidak ada variabel struktur modal (X=0), maka rentabilitas modal sendiri yang terbentuk adalah 22,352.

b. b = 7,104

ii. Persamaan Regresi 2 (Rentabilitas Ekonomi)

Dalam pengolahan data dengan menggunakan regresi linear, dilakukan beberapa tahapan untuk mencari hubungan antara variabel independen dan variabel dependen, melalui pengaruh struktur modal (X) terhadap rentabilitas ekonomi (Y2). Hasil regresi dapat dilihat pada tabel 4.9 berikut ini.

Tabel 4.9

Hasil Analisis Regresi 2 Coefficients

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 26.147 3.519 7.431 .000

LDER -2.242 14.728 -.022 -.152 .880

Lag_ROA -.506 .142 -.517 -3.571 .001

a. Dependent Variable: ROA

Sumber: Output SPSS, diolah Penulis, 2010

Berdasarkan tabel 4.9 pada kolom Unstandardized Coefficients bagian B diperoleh model persamaan regresi linier yaitu:

Y₂= 26,147 - 2,242 (X) - 0,506 ( ) + e

dimana:

Y₂ = Rentabilitas Ekonomi X = Struktur Modal

= Lag variabel Y₂

Interpretasi dari persamaan di atas adalah sebagai berikut. a. a = 26,147

Nilai konstanta ini menunjukkan bahwa apabila tidak ada variabel struktur modal (X=0), maka rentabilitas ekonomi yang terbentuk adalah 26,147.

b. b = -2,242

Koefisien regresi b ini menunjukkan bahwa setiap variabel struktur modal meningkat sebesar satu satuan, maka rentabilitas modal ekonomi akan menurun sebesar 2,242 satuan.

b. Analisis Koefisien Korelasi dan Koefisien Determinasi

Nilai koefisien korelasi (R) menunjukkan seberapa besar korelasi atau hubungan antara variabel-variabel independen dengan variabel dependen. Koefisien korelasi dikatakan kuat apabila nilai R berada di atas 0.5 dan mendekati 1. Koefisien determinasi (R square) menunjukkan seberapa besar variabel independen menjelaskan variabel dependennya. Nilai R square adalah nol sampai dengan satu. Apabila nilai R square semakin mendekati satu, maka variabel-variabel independen memberikan semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Sebaliknya, semakin kecil nilai R

variasi variabel dependen semakin terbatas. Nilai Rsquare memiliki kelemahan

yaitu nilai R square akan meningkat setiap ada penambahan satu variabel independen meskipun variabel independen tersebut tidak berpengaruh signifikan terhadap variabel dependen.

i. Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi 1

Tabel 4.10

Hasil Analisi Koefisien Korelasi dan Koefisien Determinasi 1 Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .538a .289 .250 10.483451 2.349

a. Predictors: (Constant), Lag_ROE, LDER b. Dependent Variable: ROE

Sumber: Output SPSS, diolah Penulis, 2010

Tabel 4.10 menunjukkan bahwa nilai koefisien korelasi (R) sebesar 0,538 yang berarti bahwa korelasi atau hubungan antara variabel rentabilitas modal sendiri dengan variabel independennya (struktur modal) adalah sedang dengan didasarkan pada nilai R yang berada di antara 0,400 sampai 0,599. Koefisien determinasi (R2) yang diperoleh adalah sebesar 0,289. Nilai ini menunjukkan bahwa variabel struktur modal mampu menjelaskan variabel dependen tingkat rentabilitas modal sendiri sebesar 28,9%. Angka koefisien determinasi (Adjusted

R square) adalah 0.250. Hal ini berarti 25% variasi dari perubahan rentabilitas

ii. Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi 2

Tabel 4.11

Hasil Analisi Koefisien Korelasi dan Koefisien Determinasi 2 Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .514a .264 .224 10.966203 2.439

a. Predictors: (Constant), Lag_ROA, LDER b. Dependent Variable: ROA

Sumber: Output SPSS, diolah Penulis, 2010

Tabel 4.11 menunjukkan bahwa nilai koefisien korelasi (R) sebesar 0,514 yang berarti bahwa korelasi atau hubungan antara variabel rentabilitas modal ekonomi dengan variabel independennya (struktur modal) adalah sedang dengan didasarkan pada nilai R yang berada di antara 0,400 sampai 0,599. Koefisien determinasi (R2) yang diperoleh adalah sebesar 0,264. Nilai ini menunjukkan bahwa variabel struktur modal mampu menjelaskan variabel dependen tingkat rentabilitas ekonomi sebesar 26,4%. Angka koefisien determinasi (Adjusted R

square) adalah 0.224. Hal ini berarti 22,4% variasi dari perubahan rentabilitas

ekonomi dijelaskan oleh variasi variabel independen (struktur modal), sedangkan sisanya 77,6% lagi dijelaskan oleh variasi atau variabel lain yang tidak dimasukkan ke dalam model regresi.

Hipotesis 1 yang dinyatakan dalam penelitian ini adalah “ ada pengaruh yang signifikan antara struktur modal terhadap rentabilitas modal sendiri pada perusahaan farmasi yang terdaftar di Bursa Efek Indonesia”. Untuk mengetahui apakah variabel independen dalam model regresi mempunyai pengaruh yang nyata (signifikan) terhadap variabel dependen rentabilitas modal sendiri, maka dilakukan pengujian dengan menggunakan uji t.

Adapun kriteria yang digunakan dalam uji t adalah :

- jika statistik t hitung ≤ nilai t tabel, maka H0 diterima, Ha ditolak. Artinya,

struktur modal tidak mempunyai pengaruh yang signifikan terhadap tingkat rentabilitas modal sendiri pada perusahaan farmasi di Bursa Efek Indonesia,

- jika statistik t hitung ≥ nilai t tabel, maka Ha diterima, H0 ditolak. Artinya,

struktur modal mempunyai pengaruh yang signifikan terhadap tingkat rentabilitas modal sendiri pada perusahaan farmasi di Bursa Efek Indonesia.

− Jika thitung < ttabelpada α 0.05, maka Ha ditolak.

Tabel 4.12 Hasil Uji t Coefficients

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 23.352 3.352 6.966 .000

LDER 7.104 14.241 .072 .499 .621

Lag_ROE -.506 .141 -.517 -3.589 .001

a. Dependent Variable: ROE

Sumber: Output SPSS, diolah Penulis, 2010

Tabel 4.12 menunjukkan hasil pengujian statistik t sehingga dapat menjelaskan pengaruh struktur modal terhadap rentabilitas modal sendiri.

1. Variabel struktur modal memiliki t hitung 0,499. Dengan menggunakan tabel t, diperoleh t tabel sebesar 2,026. Hal ini menunjukkan bahwa t hitung sebesar 0,499 lebih kecil dari t tabel sebesar 2,026 sehingga H0

diterima dan HA ditolak dimana artinya struktur modal tidak mempunyai

pengaruh yang signifikan terhadap rentabilitas modal sendiri pada perusahaan farmasi yang terdaftar di Bursa Efek Indonesia.

i. Pengujian Hipotesis 2

Hipotesis 2 yang dinyatakan dalam penelitian ini adalah “ ada pengaruh yang signifikan antara struktur modal terhadap rentabilitas ekonomi pada perusahaan farmasi yang terdaftar di Bursa Efek Indonesia”. Untuk mengetahui apakah variabel independen dalam model regresi mempunyai pengaruh yang nyata (signifikan) terhadap variabel dependen rentabilitas modal sendiri, maka dilakukan pengujian dengan menggunakan uji t.

Adapun kriteria yang digunakan dalam uji t adalah :

- jika statistik t hitung ≤ nilai t tabel, maka H0 diterima, Ha ditolak. Artinya,

struktur modal tidak mempunyai pengaruh yang signifikan terhadap tingkat rentabilitas ekonomi pada perusahaan farmasi di Bursa Efek Indonesia,

- jika statistik t hitung ≥ nilai t tabel, maka Ha diterima, H0 ditolak. Artinya,

struktur modal mempunyai pengaruh yang signifikan terhadap tingkat rentabilitas ekonomi pada perusahaan farmasi di Bursa Efek Indonesia.

− Jika thitung < ttabelpada α 0.05, maka Ha ditolak.