Effect of Capital Structure and Rentabiliti to Value the Company

of The Telecommunication Industry Listed

Indonesian Stock Exchange

SKRIPSIDigunakan Untuk Memenuhi Salah Satu Syarat Menempuh Sidang Akhir Pada Program Studi Manajemen Fakultas Ekonomi

Universitas Komputer Indonesia

Disusun Oleh:

HANY PRAMITHA SARI 21210010

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

viii

MOTTO ... ..iii

ABSTRAK ...iv

ABSTRACT ... ...v

KATA PENGANTAR. ... ...vi

DAFTAR ISI ... viii

DAFTAR GAMBAR. ... ..xii

DAFTAR TABEL ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian ... ....1

1.2. Identifikasi dan Rumusan Masalah ... ....8

1.2.1. Identifikasi Masalah ... ....8

1.2.2. Rumusan Masalah ... ....8

1.3. Maksud dan Tujuan Penelitian. ... ....9

1.3.1. Maksud Penelitian ... ....9

1.3.2. Tujuan Penelitian ... ....9

1.4. Kegunaan Penelitian... ..10

1.4.1. Kegunaan Praktis ... ..10

1.4.2. Kegunaan Akademis ... ..11

1.5. Lokasi dan Waktu Penelitian ... ..11

ix

2.1. Kajian Pustaka ... ..13

2.1.1. Struktur Modal ... ..13

2.1.1.1. Pengertian Struktur Modal ... ..13

2.1.2. Rentabilitas ... ..16

2.1.2.1. Pengertian Rentabilitas... ..16

2.1.3. Nilai Perusahaan... ..20

2.1.3.1. Pengertian Nilai Perusahaan ... ..20

2.2. Kerangka Pemikiran ... ..25

2.2.1. Keterkaitan Antar Variabel ... ..31

2.2.1.1. Hubungan Struktur Modal dengan Nilai Perusahaan ... ..31

2.2.1.2. Hubungan Rentabilitas terhadap Nilai Perusahaan..31

2.2.1.3. Hubungan Struktur Modal terhadap Rentabilitas....32

2.2.2. Penelitian Terdahulu ... ..32

2.3. Hipotesis ... ..38

BAB IIIOBJEK DAN METODE PENELITIAN 3.1. Objek Penelitian ... ..40

3.2. Metode Penelitian... ..41

3.2.1. Desain Penelitian ... ..43

3.2.2. Operasional Variabel ... ..46

3.2.3. Sumber Data ... ..50

x

3.2.5. Teknik Pengumpulan Data ... ..54

3.2.6. Rancangan Analisis dan Pengujian Hipotesis ... ..55

3.2.6.1. Rancangan Analisis ... ..55

3.2.6.2. Pengujian Hipotesis ... ..64

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan ... ..71

4.1.1. Gambaran Umum Perusahaan Sejarah Perusahaan... ..71

4.2. Analisis Deskriptif ... ..78

4.2.1. Perkembangan Struktur Modal ... ..78

4.2.2. Perkembangan Rentabilitas ... ..82

4.2.3. Perkembangan Nilai Perusahaan ... ..86

4.3. Analisis Verifikatif ... ..90

4.3.1.Pengaruh Struktur Modal dan Rentabilitas Terhadap Nilai Perusahaan ... ..90

4.3.1.1. Analisis Pengaruh Struktur Modal Terhadap Rentabilitas ... ..91

4.3.1.2. Analisis Pengaruh Struktur Modal Dan Rentabilitas terhadap Nilai Perusahaan ... ..96

xi

5.1. Kesimpulan... ... 109

5.2. Saran... ... 111

113

Bambang Riyanto, Dasar-dasar Pembelanjaan Perusahaan, Gajah Mada Press, Yogyakarta, 1995

Brigham, Eugene F,. And Louis C. Gapenski., Intermediate Financial Management. 5th Edition, The Dryden Press, New York, 1996

Hanafi, M. Mahmud dan Halim, Abdul. (2005). Analisis Laporan Keuangan. Yogyakarta : UPP STIM YKPN

Husnan, FuaddanEnnyPudjiastuti.(2006). Dasar-dasar Manajemen Keuangan.Yogyakarta :UPP STIM YKPN

Kasmir. (2010). Analisis Laporan Keuangan, Edisi ketiga. Jakarta: Rajawali Pers.

Narimawati, Umi.(2008). Metedologi Penelitian Kualitatif dan Kuantitatif: Teori dan Aplikasi. Unikom Bandung.

(2010). Metodologi Penelitian : Dasar Penyusun Penelitian Ekonomi. Jakarta : Penerbit Genesis

Sugiyono. (2009).Metode Penelitian Kuantitatif dan Kualitatif. CV.Bandung : Alfabeta.

(2010). Statistika untuk Penelitian. Bandung : Alfabeta.

(2012). Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung : Alfabeta.

Sutrisno. (2009). Manajemen Keuangan (teori, Konsep, dan Aplikasi). Yogyakarta.

Sawir, A. (2005). Analisis Kinerja Keuangan dan Perencanaan Perusahaan. Jakarta: PT. Gramedia Pustaka Utama.

114 http://afidburhanuddin.wordpress.com/

vi

Saya panjatkan puji syukur alhamdulilah kehadirat Allah SWT, karena

atas berkat rahmat dan karunia-Nya penulis dapat menyelesaikan Skripsi tepat

pada waktunya.

Dalam Skripsi ini penulis mengambil judul “Pengaruh Struktur Modal Dan Rentabilitas Terhadap Nilai Perusahaan pada Industri Telekomunikasi yang Terdaftar di Bursa Efek Indonesia (BEI) periode 2007-2012”. Usulan Penelitian ini diajukan untuk memenuhi salah satu syarat ujian sidang guna

memperoleh gelar Sarjana pada Program Studi Manajemen.

Pada kesempatan ini penulis ingin menyampaikan rasa terimakasih yang

sebesar-besarnya kepada semua pihak yang telah membantu penulis dalam

menyelesaikan Skripsi ini, diantaranya yaitu kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., SPEC., Lic selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. DR. Raeni Dwi Santy, SE. M.Si, selaku Ketua Program Studi Keuangan

Dan Perbankan Fakultas Ekonomi Universitas Komputer Indonesia.

4. Windi Novianti, SE., MM, selaku Dosen Pembimbing dalam penulisan

laporan ini yang penuh ikhlas telah membimbing serta mengarahkan

vii

6. Seluruh Dosen Manajemen yang telah memberikan ilmu yang sangat

bermanfaat bagi penulis.

7. Ayah, Bunda, Adik serta orang-orang tercinta yang telah memberikan

dorongan dan doa yan tak ternilai besarnya.

8. Sahabat terbaikku yang selalu memberikan semangat, kebersamaan dan

canda tawa hingga tersusunnya laporan ini.

Akhir kata, penulis berharap semoga Skripsi ini dapat memberi manfaat

bagi pengembangan ilmu pengetahuan serta pihak-pihak yang berkepentingan.

Dengan ini penulis berharap, semoga amal baik yang telah mereka berikan

mendapat balasan dari Allah SWT.

WassalamualaikumWr.Wb.

Bandung, Agustus 2014

Penulis

Nama : Hany Pramitha Sari

Tempat,TanggalLahir : Purwakarta, 13 Oktober 1992

Jenis Kelamin : Perempuan

Agama : Islam

Anak ke- : Pertama dari dua bersaudara

Alamat : Jl. Raya Veteran Gg. KNPI RT 02/02 No. 76

Kelurahan Ciseureuh Purwakarta

Telpon : 0857 599 06330

Pendidikan : 1. 1998-1999 : TK Islam “IQRA”

2. 1999-2004 : SD Negeri Ahmad Yani 13

3. 2004-2007 : SMP Negeri 4 Purwakarta

4. 2007-2010 : SMA Negeri 3 Purwakarta

5. 2010-2014 : Jenjang Studi Strata I (S1)

Program Studi Manajemen

Fakultas Ekonomi

1 1.1. Latar Belakang Penelitian

Dalam era globalisasi seperti sekarang ini terdapat banyak persaingan

diantara dunia usaha yang berkembang dengan pesatnya. Perusahaan-perusahaan

di Indonesia yang tidak mampu bersaing kemudian tidak dapat bertahan akan

tersingkir dari dunia usaha yang dijalankan. Hal ini berkaitan dengan salah satu

tujuan perusahaan yaitu mempertahankan keberlangsungan hidup perusahaan itu

dalam jangka panjangdan memperoleh laba yang sebesar-besarnya dari setiap

bidang usahanya.

Layanan jasa telekomunikasi di Indonesia yang telah disediakan oleh

perusahaan milik negara. Jumlah penduduk yang besar dan pertumbuhan ekonomi

yang terus meningkat menjadi salah satu faktor yang menimbulkan permintaan

yang cukup tinggi akan layanan telekomunikasi. Akibatnya timbul persaingan

yang cukup ketat antar perusahaan, sehingga menuntut setiap perusahaan tetap

tumbuh dan berkembang dalam membentuk peningkatan kapasitas produksi dan

atau dalam memperluas usahannya dengan cara menganekaragamkan jenis-jenis

produksinya.

Pelaku di Industri Telekomunikasi atau yang kemudian disebut Sektor

Telekomunikasi yang hingga kini masih bertahan dan terus mengembangkan

Tabel 1.1

Pelaku di Sektor Telekomunikasi Indonesia

Jenis Industri Seluler

Sektor Telekomunikasi Indonesia

PT. Indosat

PT. Excel Axiata Tbk PT. Bakrie Telecom Tbk.

PT. Telkomunikasi Indonesia Tbk

Sumber : www.idx.co.id dan laporan keuangan

Pada kondisi inilah akhirnya mendorong setiap perusahaan untuk dapat

mencari sumber pembiayaan yang dapat menyediakan dana dalam jumlah yang

cukup besar untuk keperluan pengembangan produksi usahanya maupun

kegiatan-kegiatan usaha lainnya. Karena itulah, mengapa pandangan para pemilik

perusahaan diarahkan kepada pasar modal. Hal ini disebabkan karena peranan

pasar modal sekarang ini dirasakan sangat penting berkaitan dengan fungsi pasar

modal yakni sebagai sarana mempertemukan pihak-pihak yang membutuhkan

sumber dana dengan pihak-pihak yang ingin menanamkan modalnya dalam pasar

modal.

Sumber Modal sangat berpengaruh bagi suatu perusahaan. Adanya sumber

modal yang cukup memungkinkan suatu perusahaan dalam melaksanakan

aktivitas tidak mengalami kesulitan dan hambatan yang mungkin akan timbul.

Adanya sumber modal yang berlebihan menunjukan adanya dana yang tidak

produktif dan hal ini memberikan kerugian karena dana yang tersedia tidak di

sumber modal merupakan sebab utama kegagalan perusahaan dalam menjalankan

aktivitas. Penetapan besarnya sumber modal yang dibutuhkan perusahaan

berbeda-beda, salah satunya tergantung pada jenis perusahaan dan besar kecilnya

perusahaan itu sendiri.

Makin maju dan berkembangnya suatu perusahaan, maka semakin maju

dan berkembangnya perekonomian perusahaan tersebut begitu pula sebaliknya,

karena nilai perusahaanyang tinggi menjadi keinginan para pemilik

perusahaan,sebab dengan nilai yang tinggi menunjukan kemakmuran pemegang

saham juga tinggi. Kekayaan pemegang saham dan perusahaan dipresentasikan

oleh harga pasar dari saham yang merupakan cerminan dari keputusan investasi,

pendanaan (financing), dan manajemen asset. Dilihat sebagai sumber jangka

panjang bagi dunia usaha, dalam berkembangnya pasar modal dapat merupakan

tambahan alternatif bagi investasi.Aktivitas investasi merupakan aktivitas yang

dihadapkan pada berbagai macam resiko dan ketidakpastian yang seringkali sulit

diprediksikan oleh para investor, maka jika investor lebih melihat dari kinerja

keuangan perusahaan yang tercemin dalam laporan keuangan. Investor dapat

menganalisis dari Rentabilitas yang diukur dengan laba bersih setelah pajak dibagi

total modalitu salah satu ukuran utama keberhasilan manajemen dalam mengelola

perusahaan, semua modal yang bekerja di dalam perusahaan adalah modal sendiri

dan modal asing. Rentabilitas merupakan indikator atas kinerja dan kemampuan

badan usaha dalam memanfaakan seluruh kekayaan yang dimiliki untuk

menghasilkan keuntungan. Tingkat rentabilitas yang tinggi mencerminkan bahwa

operasionalnya. Penilaian terhadap rentabilitas badan usaha dapat diukur melalui

Return on Assets (ROA), yakni tingkat pengembalian investasi dalam aktiva serta

Return on Equity (ROE) yang merupakan tingkat pengembalian modal sendiri.

Tinggi rendahnya ROA maupun ROE tentu tidak terlepas dari berbagai faktor

yang mempengaruhinya. Salah satu faktor tersebut adalah kondisi keuangan badan

usaha yang tercermin dalam bentuk rasio-rasio keuangan. Rasio keuangan

merupakan cerminan tentang posisi dan keadaan badan usaha yang

sesungguhnya.Sehingga melalui analisis rasio dapat diperoleh prediksi yang tepat

akan pencapaian rentabilitas badan usaha.

Nilai perusahaan sangat penting karena dengan nilai perusahaan yang

tinggi akan diikuti oleh tingginya kemakmuran pemegang saham (Bringham

Gapensi, 1996). Semakin tinggi harga saham semakin tinggi nilai perusahaan.

Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab

dengan nilai yang tinggi menunjukan kemakmuran pemegang saham juga tinggi.

Kekayaan pemegang saham dan perusahaan dipresentasikan oleh harga pasar dari

saham yang merupakan cerminan dari keputusan investasi, pendanaan (financing),

dan manajemen asset. Menurut Fama (1978) dalam Untung wahyudi et.al , nilai

perusahaan akan tercermin dari harga sahamnya. Harga pasar dari saham

perusahaan yang terbentuk antara pembeli dan penjual disaat terjadi transaksi

disebut nilai pasar perusahaan, karena harga pasar saham dianggap cerminan dari

nilai asset perusahaan sesungguhnya. Nilai perusahaan yang dibentuk melalui

indikator nilai pasar saham sangat dipengaruhi oleh peluang-peluang investasi.

perusahaan dimasa yang akan datang, sehingga akan meningkatkan harga saham,

dengan meningkatnya harga saham maka nilai perusahaan pun akan meningkat.

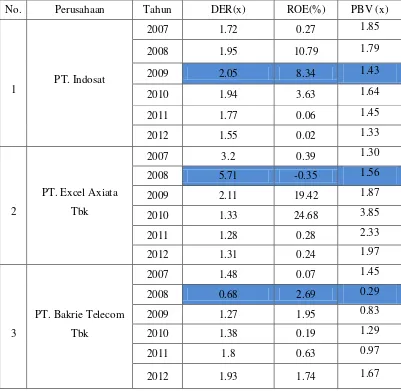

Adapun tabel yang menunjukan data rata-rata sumber modal sendiri,

rentabilitas (ROE), dan data yang menunjukan nilai perusahaan periode

2007-2012 dari lima perusahaan pada Sektor Telekomunikasi Indonesia yang terdaftar

di Bursa Efek Indonesia adalah sebagai berikut :

Tabel 1.2

Data Sumber Modal, Rentabilitas, dan Nilai Perusahaan padaSektor Telekomunikasi Indonesia periode 2007-2012

Sumber : www.idx.co.id dan laporan keuangan

Berdasarkan teori bahwa debt equity ratio (DER) adalah tingkat

penggunaan hutang dimana semakin tinggi debt equity ratio (DER) di perusahaan

menunjukan perusahaan tersebut semakin banyak menggunakan

hutang,sedangkan menurut teori bahwa Return On Equity (ROE) adalah

mengukur seberapa banyak keuntungan yang menjadi hak pemilik modal sendiri,

dan berdasarkan teori bahwa suatu perusahaan dikatakan mempunyai nilai yang

baik karena nilai saham yang tinggi dan kinerja perusahaannya juga baik, karena

tujuan utama perusahaan adalah meningkatkan nilai perusahaan melalui

peningkatan kemakmuran pada perusahaan bisa dilihat ditabel diatas bahwa

terjadi fenomena setiap perusahaan dari perbandingan enam tahun kebelakan

dimulai dari perusahaan PT. Indosat menaiki peningkatan ditahun 2008 tetapi

tidak diikuti dengan naiknya nilai ROE dan BPV itu bertolak belakang dengan

teori yang ada, untuk perusahaan PT. Excel Axiata Tbk ditahun 2008 mengalami

peningkatan pada debt to equty ratio (DER) tetapi nilai ROE nya turun sehingga

nilainya minus untuk nilai perusahaannya tersendiri meningkat itu sangat bertolak

meningkat dan berpengaruh terhadap nilai perusahaan, untuk PT. SmartFren

ditahun 2008 dan 2009 mengalami peningkatan nilai debt equity ratio tetpi tidak

diikuti dengan nilai ROE karena keuntungan yang didapat perusahaan minus dan

itu berpengaruh terhadap nilai perusahaan dan tidahun 2010 mengalami

penurunan nilai debt equity ratio hingga nilai minus tetapi mengalami peningkatan

untuk nilai ROE dan itu malah terbanting terbalik untuk nilai perusahaan karena

nilai perusahaan mengalami penurunan sehingga nilainya minus itu sangat

bertolak belakang sekali dengan teori yang adan dan untuk PT. Telkomunikasi

Indonesia Tbk mengalami penurunan untuk nilai debt equty ratio dan mengalami

peningkatan nilai ROE dan sangan berpengaruh tehadap nilai PBV sehingga

perusahaan tersebut mengalami peningkatan untuk nilai perusahaan.

Berdasarkan fenomena dan teori diatas maka peneliti tertarik untuk

melakukan penelitian dengan judul “PENGARUH STRUKTUR MODAL DAN RENTABILITAS TERHADAP NILAI PERUSAHAAN PADA INDUSTRI

TELEKOMUNIKASIYANG TERDAFTAR DI BURSA EFEK

1.2. Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan data yang dicantumkan dalam latar belakang terjadi fluktuasi

struktur modal pada empat perusahaan di Sektor Telekomunikasi Indonesia dilihat

pada tahun 2007 struktur modal mengalami penurunan, kemudian pada tahun

2008 terjadi peningkatan. Pada tahun 2009 struktur modal pada Sektor

Telekomunikasi mengalami penurunan kembali dan mengalami peningkatan pada

tahun 2010 dan 2011. Akan tetapi penurunan struktur modal tersebut tidak

sebanding dengan peningkatan ratio pada rentabilitas yang cenderung naik turun.

Hal ini terjadi akibat kondisi kenyataan saat ini banyaknya persaingan antara satu

perusahaan dengan perusahaan lain dimana perusahaan mementingkan penciptaan

produk yang memiliki nilai tambah untuk mengalahkan pesaing tetapi berakibat

lemahnya kualitas dari masing-masing produk.

1.2.2.Rumusan Masalah

Dalam penelitian ini dapat dirumuskan beberapa masalah diantaranya

sebagai berikut:

1. Bagaimana Struktur modal pada Industri Telekomunikasi Indonesia yang

terdaftar di Bursa Efek Indonesia

2. Bagaimana Rentabilitas pada Industri Telekomunikasi Indonesia yang

3. Bagaimana Nilai Perusahaan pada Industri Telekomunikasi Indonesia yang

terdaftar di Bursa Efek Indonesia

4. Seberapa besar pengaruh Struktur Modal terhadap Rentabilitaspada Industri

Telekomunikasi yang terdaftar di Bursa Efek Indonesia

5. Seberapa besar pengaruh Struktur Modal terhadap Nilai Perusahaan pada

Industri Telekomunikasi yang terdaftar di Bursa Efek Indonesia

6. Seberapa besar pengaruh Rentabilitasterhadap Nilai Perusahaan pada

Industri Telekomunikasi Indonesia yang terdaftar di Bursa Efek Indonesia

1.3. Maksud dan Tujuan Penelitian 1.3.1. Maksud Penelitian

Maksud dari penelitian ini adalah untuk mencari, mengumpulkan

data-data dan mendapatkan informasi sebagai bahan dalam penelitian yang

berkenaan dengan Pengaruh Struktur Modal dan Rentabilitas terhadap Nilai

Perusahaanpada Industri Telekomunikasi Indonesia yang terdaftar di Bursa

Efek Indonesia.

1.3.2. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk Mengetahui Struktur modal pada Industri

Telekomunikasi Indonesia yang terdaftar di Bursa Efek

2. Untuk Mengetahui Rentabilitas pada Industri Telekomunikasi

Indonesia yang terdaftar di Bursa Efek Indonesia

3. Untuk Mengetahui Nilai Perusahaan pada Industri

Telekomunikasi Indonesia yang terdaftar di Bursa Efek

Indonesia

4. Untuk mengetahui pengaruh Struktur Modal terhadap

Rentabilitas pada Industri Telekomunikasi yang terdaftar di

Bursa Efek Indonesia

5. Untuk mengetahui pengaruh Struktur Modal terhadap Nilai

Perusahaan pada Industri Telekomunikasi yang terdaftar di

Bursa Efek Indonesia

6. Untuk Mengetahui pengaruh Rentabilitas terhadap Nilai

Perusahaan pada Industri Telekomunikasi Indonesia yang

terdaftar di Bursa Efek Indonesia

1.4. Kegunaan Penelitian

Adapun kegunaan yang dapat diperoleh dari penelitian ini adalah sebagai

berikut :

1.4.1. Kegunaan Praktis

a. Bagi Perusahaan

Penelitian ini diharapkan dapat dipergunakan sebagai bahan

informasi dan masukan yang berarti untuk menyempurnakan

1.4.2. Kegunaan akademis

Adapun kegunaan akademis penelitian ini adalah :

a. Bagi Pihak lain

Hasil penelitian ini diharapkan dapat memberikan sumbangan

pemikiran bagi penelitian selanjutnya dan sebagai bahan referensi

yang diharapkan dapat menambah wawasan pengetahuan bagi

pembaca.

b. Bagi Pengembangan Ilmu

Memberikan sumbangan konseptual bagi perkembangan ilmu

ekonomi dalam bidang manajemen keuangan khususnya mengenai

sumber modal, rentabilitas, dan nilai perusahaan.\

1.5. Lokasi dan Waktu Penelitian 1.5.1. Lokasi Penelitian

Penelitian ini dilakukan pada Perusahaan Manufaktur dengan

mengambil data sekunder yang didapat dari Pusat Informasi Pasar Modal jl.

Veteran No 10.

1.5.2. Waktu Penelitian

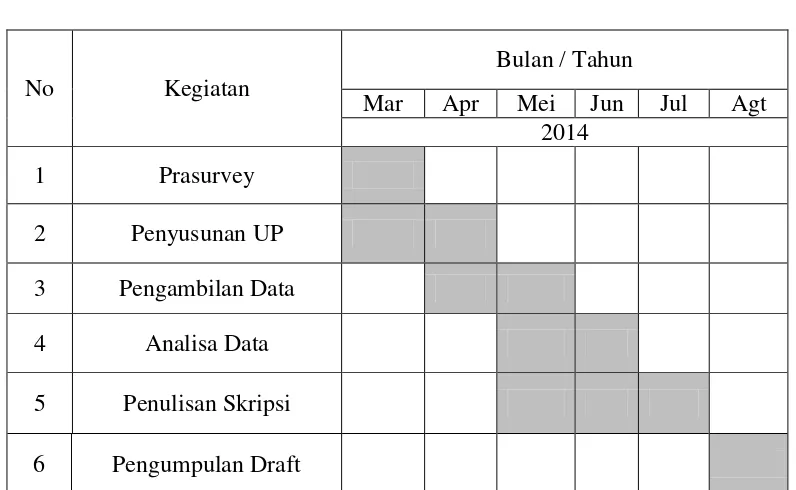

Dalam penelitian ini, peneliti membuat jadwal waktu penelitian

Tabel 1.3 Jadwal Penelitian

No Kegiatan

Bulan / Tahun

Mar Apr Mei Jun Jul Agt

2014

1 Prasurvey

2 Penyusunan UP

3 Pengambilan Data

4 Analisa Data

5 Penulisan Skripsi

13 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1. Kajian Pustaka 2.1.1. Struktur Modal

2.1.1.1. Pengertian Struktur Modal

Seperti kita ketahui bahwa setiap perusahaan selalu membutuhkan dana

untuk membiayai operasi perusahaan sehari-hari, untuk investasi ataupun untuk

keperluan lainnya. Dana perusahaan tersebut jika ditinjau dari asalnya sumber dana

tersebut, bisa dipisahkan ke dalam dua jenis yakni sumber dana dari dalam atau

sumber dana dari luar.

Menurut Bambang Riyanto (2001) dalam penelitian Hasa Nurrohim (2008):

“ Struktur Modal adalah pembelanjaan permanen yang mencerminkan pertimbangan atau perbandingan antara utang jangka panjang dengan modal sendiri.Struktur modal menunjukkan proposi atas penggunaan hutang untuk membiayai investasinya, sehingga dengan mengetahui struktur modal, investor dapat mengetahui keseimbangan antara risiko dan tingkat pengembalian investasinya “

Menurut Sutrisno (2012:6) Sumber Dana dari dalam dibagi menjadi dua : Sumber dana intern, yang merupakan penggunaan laba, cadangan-cadangan,

dan laba yang tidak dibagi. Sedangkan, Sumber dana intensif, yang

Berdasarkan pengertian struktur modal menurut para ahli diatas maka dapat

disimpulkan bahwa struktur modal adalah pembelajaan permanen yang

mencerminkan pertimbangan atau perbandingan antara utang jangka panjang dengan

modal sendiri yang dipakai. Dimana bisa disebut juga sumber dana yang di pakai

sumber dana intern dan sumber dana intensif untuk dijadikan modal.

Keputusan struktur modal tidak hanya ditentukan oleh faktor internal dan

eksternal yang menyangkut resiko dan kontrol saja tetapi faktor nilai, preferensi dan

keinginan manajer juga merupakan masukan penting dalam pembuatan keputusan

finansial (Dyah, 2005).

Debt Equity Ratio (DER) merupakan imbangan antara hutang yang dimiliki

perusahaan dengan modal sendiri. Semakin tinggi rasio ini berarti modal sendiri

semakin sedikit dibanding dengan hutangnya. Bagi perusahaan, sebaiknya besarnya

hutang tidak boleh melebihi modal sendiri agar beban tetapnya tidak terlalu tinggi.

Jika beban hutang semakin tinggi, maka kemampuan perusahaan untuk membagi

dividen akan semakin rendah.

Cara mengukur struktur modal adalah sebagai berikut :

Kebijakan dividen merupakan salah satu aspek penting dalam tujuan

memaksimumkan nilai perusahaan. Manajemen memiliki dua alternatif perlakuan

terhadap penghasilan bersih setelah pajak atau Earnings After Tax (EAT), yaitu

membaginya kepada para pemegang saham dalam bentuk dividen, atau diinvestasikan

kembali ke dalam perusahaan sebagai laba ditahan. Biasanya, sebagian EAT dibagi

dalam bentuk dividen dan sebagian lagi diinvestasikan kembali. Oleh karena itu,

manajemen harus membuat kebijakan tentang besarnya EAT yang dibagikan sebagai

dividen tersebut. Apabila perusahaan memutuskan untuk membagi laba yang

diperoleh sebagai dividen berarti akan mengurangi jumlah laba ditahan yang akhirnya

mengurangi sumber dana internal yang digunakan untuk mengembangkan

perusahaan. Tetapi dengan membagikan dividen pun, perusahaan dapat mengurangi

biaya agensi dikarenakan mengurangi jumlah arus kas perusahaan yang seringkali

digunakan oleh manajer untuk digunakan secara boros (tidak efisien). Nilai

perusahaan dapat dilihat dari kemampuan perusahaan membayar dividennya.

Besarnya dividen yang dibagi tersebut dapat mempengaruhi harga saham. Apabila

dividen yang dibayarkan tinggi maka harga saham cenderung tinggi sehingga nilai

perusahaan juga tinggi. Namun, jika dividen yang dibayarkan kepada pemegang

saham kecil maka harga saham perusahaan itu juga rendah. Dengan demikian,

dividen yang besar akan meningkatkan nilai perusahaan (Harjito dan Martono, 2005).

Dapat disimpulkan bahwa struktur modal dipisahkan menjadi dua jenis yakni

modal yang berasal dari setoran pemilik (modal saham, agio saham) dan hasil operasi

perusahaan itu sendiri (laba dan cadangan-cadangan). Modal inilah yang digunakan

sebagai tanggungan terhadap keseluruhan risiko yang dihadapi oleh perusahaan, dan

yang secara hukum akan menjadi jaminan bagi kreditor karena tujuan dari

manajemen struktur modal adalah menggabungkan sumber – sumber dana yang

digunakan perusahaan untuk membiayai operasi. Dengan kata lain, tujuan ini dapat

dilihat sebagai pencarian gabungan dana yang akan meminimumkan biaya modal dan

dapat memaksimalkan harga saham. Struktur modal yang demikian, dapat kita sebut

sebagai struktur modal yang optimal (Ahmad Rodoni dan Herni Ali, 2010).

2.1.2. Rentabilitas

2.1.2.1. Pengertian Rentabilitas

Rentabilitas merupakan indikator atas kinerja dan kemampuan badan usaha

dalam memanfaakan seluruh kekayaan yang dimiliki untuk menghasilkan

keuntungan. Tingkat rentabilitas yang tinggi mencerminkan bahwa badan usaha

mampu bekerja secara efektif dan efisien dalam kegiatan operasionalnya. Penilaian

terhadap rentabilitas badan usaha dapat diukur melalui Return on Assets (ROA),

yakni tingkat pengembalian investasi dalam aktiva serta Return on Equity (ROE)

yang merupakan tingkat pengembalian modal sendiri. Tinggi rendahnya ROA

maupun ROE tentu tidak terlepas dari berbagai faktor yang mempengaruhinya. Salah

satu faktor tersebut adalah kondisi keuangan badan usaha yang tercermin dalam

keadaan badan usaha yang sesungguhnya.Sehingga melalui analisis rasio dapat

diperoleh prediksi yang tepat akan pencapaian rentabilitas badan usaha.

Perbandingan antara jumlah laba yang tersedia bagi pemilik modal sendiri

disatu pihak dengan jumlah modal sendiri yang menghasilkan laba tersebut dilain

pihak atau dengan kata lain rentabilitas modal sendiri adalah kemampuan suatu

perusahaandengan modal sendiri untuk menghasilkan keuntungan.Laba

yangdiperhitungkan untuk menghasilkan Rentabilitas Ekonomi adalah LABA

setelahdikurangi bunga modal asing dan pajak.

Menurut Bambang Riyanto (2011:33) yaitu :

Rentabilitas ekonomi ialah perbandingan antara laba usaha dengan

modalsendiri dan modal pinjaman yang dipergunakan untuk menghasilkan

laba tersebut dan dinyatakan dalam presentase.

menurut Sofyan Syafri Harahap(2007) yaitu:

Rasio Rentabilitas atau disebut juga Profitabilitas menggambarkan

kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan

sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan,

jumlah cabang, dan sebagainya. Rasio yang menggambarkan kemampuan

perusahaan menghasilkan laba dan di sebut juga Operating Ratio.

Rentabilitas modal sendiri atau yang biasa disebut Return On Equity

mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang

“ Return On Equity mengukur seberapa banyak keuntungan yangmenjadi hak pemilik

modal sendiri.”

Semua modal yang bekerja di dalam perusahaan adalah modal sendiri dan

modal asing. Rentabilitas suatu perusahaan menunjukan perbandingan antara laba

dengan aktiva atau modal yang menghasilkan laba tersebut, dan umumnya

diformulasikan sebagai berikut:

Rentabilitas = (L/M) x 100%

Dimana L adalah merupakan jumlah laba yang di peroleh selama periode tertentu,

sedangkan M adalah modal aktiva yang digunakan untuk menghasil kan laba

tersebut.

Ratio ini sangat dipengaruhi oleh besar kecilnya hutang perusahaan, jika hutang

perusahaan semakin besar, maka ratio ini juga akan semakin besar. Oleh karena itu

ratio ini menggunakan laba setelah pajak (Earning After Taxatau EAT). Ratio ini juga

menggambarkan sejauh mana kemampuan perusahaan menghasilkan laba yang bisa

diperoleh pemegang saham.

Cara untuk menilai rentabilitas suatu perusahaan adalah bermacam-macam

dan tergantung pada laba dan aktiva atau modal mana yang akan diperbandingkan

satu dengan lainnya. Apakah yang akan diperbandingkan itu laba yang berasal dari

sesudah pajak diperbandingkan dengan keseluruhan aktiva ”tangible”, ataukah yang

akan diperbandingkan itu laba neto sesudah pajak dengan jumlah modal sendiri.

Dengan adanya bermacam-macam cara dalam penilaian rentabilitas suatu

perusahaan, maka tidak mengherankan jika ada beberapa perusahaan yang

berbeda-beda dalam cara menghitung rentabilitasnya. Yang penting ialah rentabilitas mana

yang akan digunakan sebagai alat pengukur efisiensi penggunaan modal dalam

perusahaan yang bersangkutan.

Secara umum, terdapat dua jenis penilaian rentabilitas yaitu rentabilitas

ekonomi dan rentabilitas modal sendiri. Rentabilitas Ekonomis pengertiannya seperti

rentabilitas secara umum yaitu kemampuan perusahaan dalam menghasilkan laba

dengan semua modal, sedangkan rentabilitas modal sendiri adalah kemampuan

perusahaan untuk menghasilkan laba dengan modal sendiri. Perbedaannya adalah

pada rentabilitas ekonomis, karena yang bekerja adalah semua modal (modal sendiri

dan modal asing) maka laba yang dibagi adalah laba operasi atau EBIT (earning

before interest & tax), sedangkan rentabilitas modal sendiri karena yang bekerja

hanya modal sendiri, maka laba yang dibagi adalah laba untuk pemegang saham

yakni laba setelah pajak atau EAT (earning after tax). Dengan demikian formulasinya

adalah sebagai berikut :

Rentabilitas Ekonomis

RE =

Rentabilitas Modal Sendiri

Sumber: Sutrisno(2012 : 17)

2.1.3. Nilai Perusahaan

2.1.3.1. Pengertian Nilai Perusahaan

Ada beberapa pengertian nilai perusahaan.Suatu perusahaan

dikatakanmempunyai nilai yang baik jika kinerja perusahaan juga baik. Nilai

perusahaan dapat tercermin dari nilai sahamnya. Jika nilai sahamnya tinggi bisa

dikatakan bahwa nilai perusahaannya juga baik. Karena tujuan utama perusahaan

adalah meningkatkan nilai perusahaan melalui peningkatan kemakmuran pemilik atau

para pemegang saham. Nilai perusahaan dapat didefinisikan sebagai nilai wajar

perusahaan yang menggambarkan persepsi investor terhadap emiten bersangkutan.

Menurut Husnan (2000) definisi nilai perusahaan:

“Nilai perusahaan merupakan harga yang bersedian di bayar oleh calon

pembeli apabila perusahaan tersebut di jual”

Menurut Martin, et al (2000) menyatakan nilai perusahaan:

“Nilai perusahaan merupakan nilai atau harga pasar yang berlaku atas saham

umum perusahaan”.

RMS =

Berdasarkan kedua definisi di atas menunjukan bahwa nilai perusahaan

merupakan harga yang bersedia dibayar oleh calon pembeli diartikan sebagai harga

pasar atas perusahaan itu sendiri. Di bursa saham, harga pasar berarti harga yang

bersedia dibayar oleh investor untuk setiap lembar saham perusahaan. Oleh

karenanya dapat dikatakan bahwa nilai perusahaan adalah merupakan persepsi

investor terhadap perusahaan yang selalu dikaitkan dengan harga saham.

Nilai perusahaan dapat dilihat dari kemampuan perusahaan membayar

dividennya. Besarnya dividen yang dibagi tersebut dapat mempengaruhi harga saham.

Apabila dividen yang dibayarkan tinggi maka harga saham cenderung tinggi sehingga

nilai perusahaan juga tinggi. Namun, jika dividen yang dibayarkan kepada pemegang

saham kecil maka harga saham perusahaan itu juga rendah. Dengan demikian,

dividen yang besar akan meningkatkan nilai perusahaan (Harjito dan Martono, 2005).

Indikator price to book value ratio (PBV) digunakan untuk menunjukkan

seberapa jauh suatu perusahaan mampu menciptakan nilai perusahaan relatif terhadap

jumlah modal yang diinvestasikan, semakin tinggi rasio tersebut semakin berhasil

perusahaan menciptakan nilai bagi pemegang saham. Dengan mengetahui rasio PBV,

investor bisa mengidentifikasi saham mana yang harganya wajar, undervalued, dan

overvalued.

Menurut (Brigham, 1999: 92)yaitu :

Price to book value ratio yaitu mengukur nilai yang diberikan pasar keuangan

kepada manajemen dan organisasi perusahaan sebagai sebuah perusahaan

Adapun rumus untuk menghituk price to book value ratio (PBV) sebagai

berikut:

Harga Per Lembar Saham

price to book value ratio=

Nilai Buku Per Lembar Saham

Sumber : (Brigham, 1999: 92)

Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan

sebab dengan nilai perusahaan yang tinggi menunjukkan tingkat kemakmuran

pemegang saham juga tinggi. Nilai perusahaan yang tinggi akan membuat pasar

percaya tidak hanya pada kinerja perusahaan saat ini namun juga pada prospek

perusahaan di masa depan.

Menurut Fama (1978) dalam Untung wahyudi et.al , nilai perusahaan akan

tercermin dari harga sahamnya. Harga pasar dari saham perusahaan yang terbentuk

antara pembeli dan penjual disaat terjadi transaksi disebut nilai pasar perusahaan,

karena harga pasar saham dianggap cerminan dari nilai asset perusahaan

sesungguhnya.Nilai perusahaan yang dibentuk melalui indikator nilai pasar saham

sangat dipengaruhi oleh peluang-peluang investasi.

Adanya peluang investasi dapat memberikan sinyal positif tentang

pertumbuhan perusahaan dimasa yang akan datang, sehingga akan meningkatkan

meningkat.

Indikator- indikator yang mempengaruhi nilai perusahaan diantaranya adalah:

1. PER (Price Earning Ratio)PER yaitu rasio yang mengukur seberapa besar

perbandingan antara harga saham perusahaan dengan keuntungan yang

diperoleh para pemegang saham.(Sutrisno, 2000 dalam Mohammad

Usman,2001 dalam Malla Bahagia,2008).

Rumusan yang digunakan adalah :

Faktor-faktoryang mempengaruhi PER adalah:

Tingkat pertumbuhan laba

Dividend Payout Ratio

Tingkat keuntungan yang disyaratkan oleh pemodal

Menurut Basuku Yusuf, 2005 dalam Malla Bahagia, 2008, hubungan faktor-faktor

tersebut terhadap PER dapat dijelaskan sebagai berikut :

1. Semakin tinggi Pertumbuhan laba semakin tinggi PER nya, dengan

kata lain hubungan antara pertumbuhan laba dengan PER nya bersifat

positif. Hal ini dikarenakan bahwa prospek perusahaan dimasa yang

PER =

akan datang dilihat dari pertumbuhan laba, dengan laba perusahaan

yang tinggi menunjukkan kemampuan perusahaan dalam mengelola

biaya yang dikeluarkan secara efisien. Laba bersih yang tinggi

menunjukkan earning per share yang tinggi, yang berarti perusahaan

mempunyai tingkat profitabilitas yang baik, dengan tingkat

profitabilitas yang tinggi dapat meningkatkan kepercayaan pemodal

untuk berinvestasi pada perusahaan tersebut sehingga saham-saham

dari perusahaan yang memiliki tingkat profitabilitas dan pertumbuhan

laba yang tinggi akan memiliki PER yang tinggi pula, karena

saham-saham akan lebih diminati di bursa sehingga kecenderungan harganya

meningkat lebih besar.

2. Semakin tinggi Dividend Payout Ratio (DPR), semakin tinggi PER

nya. DPR memiliki hubungan positif dengan PER, dimana DPR

menentukan besarnya dividen yang diterima oleh pemilik saham dan

besarnya dividen ini secara positif dapat mempengaruhi harga saham

terutama pada pasar modal didominasi yang mempunyai strategi

mangejar dividen sebagai target utama, maka semakin tinggi dividen

semakin tinggi PER.

3. Semakin tinggi required rate of return (r) semakin rendah PER, r

merupakan tingkat keuntungan yang dianggap layak bagi investasi

saham, atau disebut juga sebagai tingkat keuntungan yang disyaratkan.

kecil dari tingkat keuntungan yang disyaratkan, berarti hal ini

menunjukkan investasi tersebut kurang menarik, sehingga dapat

menyebabkan turunnya harga saham tersebut dan sebaliknya. Dengan

begitu r memiliki hubungan yang negatif dengan PER, semakin tinggi

tingkat keuntungan yang diisyaratkan semakin rendah nilai PER nya.

PER adalah fungsi dari perubahan kemampuan laba yang diharapkan

di masa yang akan datang. Semakin besar PER, maka semakin besar

pula kemungkinan perusahaan untuk tumbuh sehingga dapat

meningkatkan nilai perusahaan.

2. PBV(Price Book Value)Rasio ini mengukur nilai yang diberikan pasar

keuangan kepada manajemen dan organisasi perusahaan sebagai sebuah

perusahaan yang terus tumbuh (Brigham, 1999: 92).

2.2. Kerangka Pemikiran

Struktur modal adalah pembelanjaan permanen yang mencerminkan

pertimbangan atau perbandingan antara utang jangka panjang dengan modal sendiri.

Struktur modal menunjukkan proposi atas penggunaan hutang untuk membiayai

investasinya, sehingga dengan mengetahui struktur modal, investor dapat mengetahui

keseimbangan antara risiko dan tingkat pengembalian investasinya.

Jadi, berdasarkan beberapa referensi tersebut penulis dapat menyimpulkan bahwa

perusahaan dengan sumber pendanaan jangka panjang yang berasal dari dana internal

dan dana eksternal, dengan demikian struktur modal adalah struktur keuangan

dikurangi utang jangka pendek. Utang jangka pendek tidak diperhitungkan dalam

struktur modal karena utang jenis ini umumnya bersifat spontan (berubah sesuai

dengan perubahan tingkat penjualan) sementara itu utang jangka panjang bersifat

tetap selama jangka waktu yang relatif panjang (lebih dari satu tahun) sehingga

keberadaannya perlu lebih dipikirkan oleh para manajer keuangan. Itulah alasan

utama mengapa struktur modal hanya terdiri dari utang jangka panjang dan ekuitas.

Karena alasan itu pulalah biaya modal hanya mempertimbangkan sumber dana jangka

panjang (Handono Mardiyanto, 2009).

Kebutuhan dana yang berasal dari dalam atau sering disebut modal sendiri adalah

modal yang berasal dari perusahaan itu sendiri seperti cadangan laba yang berasal

dari pemilik seperti modal saham. Modal inilah yang menjadi tanggungan terhadap

keseluruhan resiko perusahaan dan dijadikan jaminan bagi kreditor. Sedangkan dana

yang berasal dari luar adalah modal yang berasal dari kreditur (panyandang dana),

modal inilah yang merupakan utang bagi perusahaan yang bersangkutan (Bambang

Riyanto, 1980).

Tujuan dari manajemen struktur modal adalah menggabungkan sumber – sumber

dana yang digunakan perusahaan untuk membiayai operasi. Dengan kata lain, tujuan

ini dapat dilihat sebagai pencarian gabungan dana yang akan meminimumkan biaya

modal dan dapat memaksimalkan harga saham. Struktur modal yang demikian, dapat

Konsep penting manajemen modal adalah masalah sumber dana dan

penggunaan dana. Dana dapat dipenuhi dari sumber intern ataupun sumber

eksternperusahaan. Dana tersebut dialokasikan untuk membelanjai aktiva perusahaan.

Pada hakekatnya, pemenuhan dan pengalokasian dana menyangkut masalah

keseimbangan finansial dalam perusahaan, yaitu mengadakan keseimbangan finansial

antara aktiva dengan pasiva tersebut dengan sebaik – baiknya. Keseimbangan

finansial dapat dicapai, apabila perusahaan tersebut selama menjalankan fungsinya

tidak menghadapi gangguan – gangguan finansial yang disebabkan tidak adanya

keseimbangan antara jumlah modal yang tersedia dengan modal yang dibutuhkan.

Rentabilitas Modal Sendiriadalah perbandingan antara jumlah laba yang

tersedia bagi pemilik modal sendiri disatu pihak dengan jumlah modal sendiri yang

menghasilkan laba tersebut dilain pihak. Atau dengan kata lain Rentabilitas modal

sendiri adalah kemampuan suatu perusahaan dengan modal sendiri untuk

menghasilkan keuntungan.Laba yang diperhitungkan untuk menghasilkan rentabilitas

ekonomi adalah LABA setelah dikurangi bunga modal asing dan pajak.

Semua modal yang bekerja di dalam perusahaan adalah modal sendiri dan

modal asing. Rentabilitas suatu perusahaan menunjukan perbandingan antara laba

dengan aktiva atau modal yang menghasilkan laba tersebut, dan umumnya

diformulasikan sebagai berikut:

Dimana L adalah merupakan jumlah laba yang di peroleh selama periode tertentu,

sedangkan Madalah modal aktiva yang digunakan untuk menghasil kan laba

tersebut.

Cara untuk menilai rentabilitas suatu perusahaan adalah bermacam-macam

dan tergantung pada laba dan aktiva atau modal mana yang akan diperbandingkan

satu dengan lainnya. Apakah yang akan diperbandingkan itu laba yang berasal dari

operasi atau usaha, atau laba neto sesudah pajak dengan aktiva operasi, atau laba neto

sesudah pajak diperbandingkan dengan keseluruhan aktiva ”tangible”, ataukah yang

akan diperbandingkan itu laba neto sesudah pajak dengan jumlah modal sendiri.

Dengan adanya bermacam-macam cara dalam penilaian rentabilitas suatu

perusahaan, maka tidak mengherankan jika ada beberapa perusahaan yang

berbeda-beda dalam cara menghitung rentabilitasnya. Yang penting ialah rentabilitas mana

yang akan digunakan sebagai alat pengukur efisiensi penggunaan modal dalam

perusahaan yang bersangkutan.Secara umum, terdapat dua jenis penilaian rentabilitas

yaitu rentabilitas ekonomi dan rentabilitas modal sendiri.

Suatu perusahaan dikatakan mempunyai nilai yang baik jika kinerja

perusahaan juga baik. Nilai perusahaan dapat tercermin dari nilai sahamnya. Jika nilai

sahamnya tinggi bisa dikatakan bahwa nilai perusahaannya juga baik. Karena tujuan

utama perusahaan adalah meningkatkan nilai perusahaan melalui peningkatan

kemakmuran pemilik atau para pemegang saham. Nilai perusahaan dapat

didefinisikan sebagai nilai wajar perusahaan yang menggambarkan persepsi investor

Nilai perusahaan dapat dilihat dari kemampuan perusahaan membayar

dividennya. Besarnya dividen yang dibagi tersebut dapat mempengaruhi harga saham.

Apabila dividen yang dibayarkan tinggi maka harga saham cenderung tinggi sehingga

nilai perusahaan juga tinggi. Namun, jika dividen yang dibayarkan kepada pemegang

saham kecil maka harga saham perusahaan itu juga rendah. Dengan demikian,

dividen yang besar akan meningkatkan nilai perusahaan (Harjito dan Martono, 2005).

Harga pasar yang tinggi membuat nilai perusahaan juga tinggi. Nilai

perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham

(Husnan, 2000). Nilai perusahaan yang tinggi menjadi keinginan para pemilik

perusahaan sebab dengan nilai perusahaan yang tinggi menunjukkan tingkat

kemakmuran pemegang saham juga tinggi. Nilai perusahaan yang tinggi akan

membuat pasar percaya tidak hanya pada kinerja perusahaan saat ini namun juga pada

prospek perusahaan di masa depan.

Nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli

diartikan sebagai harga pasar atas perusahaan itu sendiri. Di bursa saham, harga pasar

berarti harga yang bersedia dibayar oleh investor untuk setiap lembar saham

perusahaan. Oleh karenanya dapat dikatakan bahwa nilai perusahaan adalah

merupakan persepsi investor terhadap perusahaan yang selalu dikaitkan dengan harga

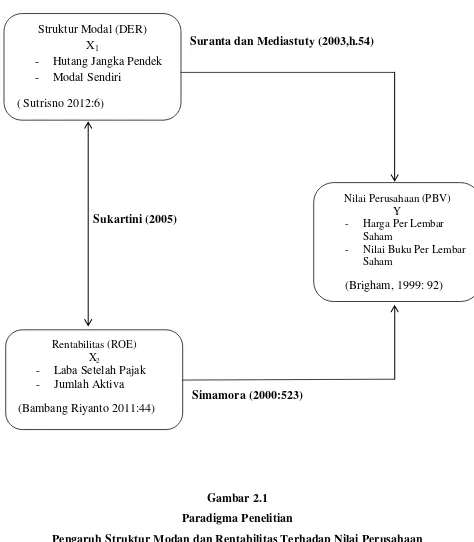

Suranta dan Mediastuty (2003,h.54)

Sukartini (2005)

Simamora (2000:523)

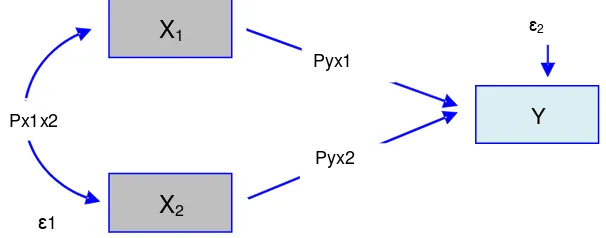

Gambar 2.1 Paradigma Penelitian

Pengaruh Struktur Modan dan Rentabilitas Terhadap Nilai Perusahaan Pada Sektor Telekomunikasi Indonesia

Rentabilitas (ROE) X2

- Laba Setelah Pajak - Jumlah Aktiva

(Bambang Riyanto 2011:44)

Nilai Perusahaan (PBV) Y

- Harga Per Lembar Saham

- Nilai Buku Per Lembar Saham

(Brigham, 1999: 92) Struktur Modal (DER)

X1

- Hutang Jangka Pendek - Modal Sendiri

2.2.1. Keterkaitan Antar Variabel

2.2.1.1. Hubungan Struktur Modal dengan Nilai Perusahaan

Struktur modal yang bersumber dari sumber dana sendiri atau sumber dana

asing berpengaruh terhadap nilai perusahaan karena nilai perusahaan merupakan

harga yang bersedia dibayar oleh calon pembeli diartikan sebagai harga pasar atas

perusahaan itu sendiri. Dalam penelitian Suranta dan Mediastuty (2003,h.54)

menyatakan bahwa struktur modal mempunyai pengaruh positif signifikan terhadap

nilai perusahaan. Apabila struktur modal meningkat maka akan mempengaruhi

peningkatan nilai perusahaan. Hal ini berbeda denganpenelitian yang dilakukan oleh

Sriwardany (2006,h.42) yang menyatakan bahwa pertumbuhan perusahaan berpengaruh positif terhadap nilai perusahaan.

2.2.1.2. Hubungan Rentabilitas terhadap Nilai Perusahaan

Rentabilitas adalah kemampuan perusahaan dalam menghasilkan keuntungan

dengan semua modal yang bekerja di dalamnya. Pengertian rentabilitas menurut

Sofyan Syafri Harahap (2007)Rasio rentabilitas menunjukkan kemampuan

perusahaan dalam menghasilkan laba sehingga nilai perusahaan meningkat

2.2.1.3. Hubungan Struktur Modal terhadap Rentabilitas

Dalam penelitian Sukartini (2005) menyatakan bahwa struktur modal

perusahaan cukup ditinjau dari tingkat kompensasi aktiva lancar yang telah dijaga

oleh perusahaan dan proporsi current liabilities dan modal tetap yang digunakan

untuk membiayai current asset. hanya struktur modal pinjaman perlu diperkecil dalam

membiayai aktiva perusahaan karena modal pinjam semakin besar dan akan

mempengaruhi struktur modal terhadap rentabilitas perusahaan.

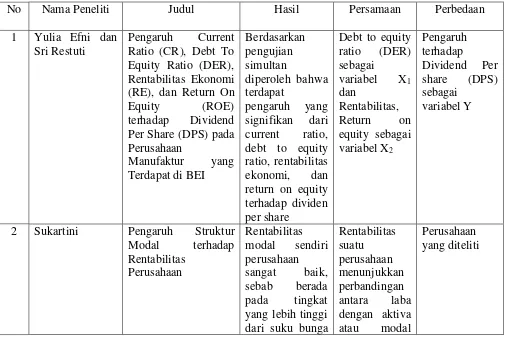

2.2.2. Penelitian Terdahulu

1. Yulia Efni dan Sri Restuti (2009)

Menurut penelitian Yulia Efni dan Sri Restuti dengan dalam jurnal

Ekonomi, Manajemen Volume 17, Nomor 2 Agustus 2009 mengatakan bahwa

pengaruh likuiditas dan rentabilitas secara varsial terhadap Dividen per Share

perusahaan, dari hasil penelitian ini faktor rentabilitas yang paling dominan

mempengaruhi Dividend per Share perusahaan manufaktur.

2. Sukarti (2005)

Menurut penelitian Sukarti dengan dalam jurnal Akuntansi, Volume 1,

Nomor 1 Juni 2005 mengatakan bahwa struktur modal perusahaan cukup

ditinjau dari tingkat kompensasi aktiva lancar yang telah dijaga oleh

perusahaan dan proporsi current liabilities dan modal tetap yang digunakan

diperkecil dalam membiayai aktiva perusahaan karena modal pinjam semakin

besar dan akan mempengaruhi struktur modal terhadap rentabilitas

perusahaan.

3. Gisela PrisiliaRompas

Menurut penelitian Gisela Prisilia Rompas dengan dalam jurnal

Ekonomi dan bisnis, EMBA, Volume 1, Nomor 3 September 2013

mengatakan bahwa rasio rentabilitas diukur dengan kesuksesan perusahaan

dan kemampuan menggunakan aktivanya secara produktif, dengan demikian

rentabilitas perusahaan dapat diketahui dengan membandingkan laba yang

diperoleh dalam suatu periode dengan jumlah aktiva atau jumlah modal

perusahaan tersebut.

4. Ayu Sri Mahatma dan Ary Wirajaya

Menurut penelitian Ayu Sri Mahatma dan Ary Wirajaya dengan dalam

jurnal Akuntansi, Volume 4, Nomor 2 Februari 2013 mengatakan bahwa

Struktur modal berada di bawah titik optimal maka setiap penambahan hutang

akan meningkatkan nilai perusahaan. Sebaliknya, setiap jika posisi struktur

modal berada di atas titik optimal maka setiap penambahan hutang akan

menurunkan nilai perusahaan. Maka struktur modal berpengaruh pada nilai

perusahaan.

5. Gita Cahya Puspita dan Rohmawati Kusumaningtias

Menurut Penelitian Gita Cahya Puspita dan Rohmawati

2010 mengatakan bahwa berdasarkan hasil penelitian, struktur aktiva

berpengaruh positif terhadap struktur modal. Hal ini berarti semakin tinggi

struktur aktiva maka semakin tinggi pula struktur modal, aktiva lancar yang

besar akan menimbulkan hutang yang besar pula bagi perusahaan karena pada

perbankan 80% pendanaan dari aktiva lancar.

6. Yuliana, Dinnul Alfian Akbar, dan Rini Aprillia

Menurut Penelitian Yuliana, Dinnul Alfian Akbar, dan Rini Aprillia

dengan dalam jurnal Akuntansi, Volume 11, Nomor 3 Oktober 2012

mengatakan bahwa struktur modal dan return on equity (ROE) secara

bersama-sama berpengaruh positif dan signifikan terhadap nilai perusahaan.

7. Dewi Kusuma Wardani dan Sri Hermuningsih

Menurut Penelitian Dewi Kusuma Wardani dan Sri Hermuningsih

dengan dalam jurnal Siasat Bisnis, Volume 15, Nomor 1 Januari 2011

mengatakan bahwa terdapat pengaruh positif antara kinerja keuangan dengan

nilai perusahaan. Hasil positif menunjukan bahwa semakin tinggi kinerja

keuangan maka semakin tinggi pula nilai perusahaanyang ditunjukan dengan

harga saham dan sebaliknya, semakin rendah kinerja keuangan maka semakin

rendah pula juga nilai perusahaan.

8. Ramachandran Azhagaiah dan Candasamy Gavoury

Menurut Penelitian Ramachandran Azhagaiah dan Candasamy

Gavoury dengan dalam jurnal Maging Global Transitions, Volume 9, Nomor

Capital Employed (ROCE) are considered as profitability control variables for

the study. The Total Debt to Total Assets (TD-TA) and Debt-Equity Ratio

(DER) have been used as proxy for cs. For empirical evaluation of the effect

of cs on Profitability, the statistical techniques, viz,. Pearson’s co efficient of

correlation and regression analysis in addition to descriptive statistics such as

mean, standard deviation have been used.

Tabel 2.1

Tabel Penelitian Terdahulu

No Nama Peneliti Judul Hasil Persamaan Perbedaan

1 Yulia Efni dan

2 Sukartini Pengaruh Struktur

sebaliknya,

TheImpact of Capital

Structure on

Profitability with Special Reference to IT Industry in India

Hipotesis merupakan jawaban sementara yang masih harus dibuktikan

kebenarannya melalui penelitian (Sugiyono, 2012:159). Dugaan jawaban tersebut merupakan kebenaran yang sifatnya sementara yang akan diuji kebenarannya dengan

data yang dikumpulkan melalui penelitian.

Dalam penelitian ini hipotesis yang akan diuji adalah hipotesis penelitian

yang berkaitan dengan pengaruh Struktur Modal dan Rentabilitas terhadap Nilai

Indonesia. Berdasarkan kajian teori yang telah dikemukakan sebelumnya, maka

hipotesis penelitiannya adalah sebagai berikut :

Terdapat pengaruh antara Struktur Modal terhadapNilai Perusahaan.

Terdapat pengaruh antara Rentabilitas terhadap Nilai Perusahaan.

40 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Menurut Sugiyono (2012:38) menyatakan bahwa :

“Objek Penelitian merupakan Suatu atribut atau sifat atau nilai dari orang, objek

atau kegiatan yang mempunyai variabel tertentu yang ditetapkan untuk dipelajari

dan ditarik kesimpulan.”

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa objek

penelitian merupakan sasaran yang ingin dicapai oleh peneliti untuk mendapatkan

data dengan tujuan dan kegunaan tertentu tentang suatu hal. Dalam Penelitian ini

penulis mengambil judul penelitian yaitu, “Pengaruh Struktur Modal dan

Rentabilitas terhadap Nilai Perusahaan pada Industri Telekomunikasi Yang

Terdaftar Di Bursa Efek Indonesia” serta penulis akan mengumpulkan data-data

mengenaistruktur modal, rentabilitas, dan nilai perusahaan.

Sesuai dengan judul penelitian, maka objek penelitian yang digunakan

dalam penelitian ini adalah:

1. Struktur Modal yang diambil dengan Modal Sendiri sebagai variabel bebas

(variabel independen)

2. Rentabilitas sebagai variabel bebas (variabel independen)

3.2 Metode Penelitian

Metode penelitian merupakan suatu cara penulis dalam menganalisis

data. Pengertian dari Metode Penelitian adalah sebagai berikut :

Metode penelitan menurut Sugiyono (2012:2) adalah sebagai berikut : Metode Penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan, dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan dan mengantisipasi masalah.

Dari pernyataan diatas dapat disimpulkan bahwa metode penelitian

merupakan suatu cara untuk mencari, memperoleh, mengumpulkan, atau mencatat

data baik berupa data primer maupun data sekunder yang dapat digunakan untuk

dianalisa faktor-faktor yang berhubungan dengan masalah yang terjadi sehingga

didapat kebenaran atas data yang diperoleh untuk keperluan menyusun karya

ilmiah.

Metode analisis yang digunakan dalam penelitian ini adalah metode

deskriptif dan verifikatif dengan menggunakan pendekatan kuantitatif, yaitu

penelitian yang kemudian diolah dan dianalisis untuk diambil kesimpulan. Artinya

penelitian yang dilakukan adalah penelitian yang menekan analisisnya pada data

numerik (angka).

Pengertian dari Metode Analisis Deskriptif adalah sebagai berikut:

Menurut Sugiyono(2010:14) metode deskriptif yaitu :

“Metode deskriptif adalah statistika yang digunakan untuk menganalisa data

dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul

Sedangkan metode verifikatif menurut Narimawati (2008:21)adalah sebagai berikut:

”Metode verifikatif yaitu pengujian hipotesis penelitian melalui alat analisis

statistik.”

Adapun tujuan metode deskriptif yang menjadi fokus penelitian ini

adalah sebagai berikut :

1. Mengetahui perkembangan Struktur Modal pada perusahaan di Industri

Telekomunikasi Indonesia yang terdaftar di Bursa Efek Indonesia

2. Mengetahui perkembangan Rentabilitas pada perusahaan di Industri

Telekomunikasi Indonesia yang terdaftar di Bursa Efek Indonesia

3. Mengetahui perkembangan Nilai Perusahaan pada perusahaan di Industri

Telekomunikasi Indonesia yang terdaftar di Bursa Efek Indonesia

Metode verifikatif pada penelitian ini dimaksudkan untuk mengetahui

besarnya pengaruh Struktur Modal dan Rentabilitas terhadap Nilai Perusahaan

pada Industri Telekomunikasi yang Terdaftar Di Bursa Efek Indonesia baik secara

parsial serta menguji teori dengan pengujian suatu hipotesis apakah diterima atau

ditolak.

Dari penjelasan metode-metode yang telah dijelaskan diatas, kesimpulan

metode yang digunakan penulis dalam melakukan penelitian adalah metode

deskriptif dengan pendekatan kuantitatif.

3.2.1. Desain Penelitian

Desain penelitian merupakan rancangan penelitian yang digunakan

sebagai pedoman dalammelakukan proses penelitian. Dalam melakukan penelitian

perlu desain penelitian yang bertujuan agar data dan informasi yang diperoleh

lengkap dan akurat.

Sedangkan menurut NazirdalamNarimawati(2010:30) desain penelitian adalah :

”Semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian.

Dalam pengertian yang lebih sempit, desaian penelitian hanya mengenai

penggumpulan dan analisis data saja.”

Dari definisi diatas dapat disimpulkan bahwa desain penelitian

merupakan semua proses penelitian yang akan dilakukan mulai dari perencanaan

sampai dengan pelaksanaan penelitian.

Langkah-langkah desain penelitian menurut Sugiyono (2009:13) adalah : 1. Sumber masalah;

2. Rumusan masalah;

3. Konsep dan teori yang relevan dan penemuan yang relevan;

4. Pengajuan hipotesis;

5. Metode penelitian;

6. Menyusun instrumen penelitian;

7. Kesimpulan;

Dalam penelitian ini, penulis menerapkan desain penelitian yang lebih

1. Mencari dan menetapkan fenomena yang terjadi.

2. Menetapkan masalah-masalah yang akan diteliti dalam penelitian ini

Pengaruh Struktur Modal (variabel X1) dan Rentabilitas (variabel X2),

yang menjadi variabel bebas. Dan Nilai Perusahaan (variabel Y), yang

menjadi variabel terikat.

3. Mengumpulkan teori-teori yang relevan dengan masalah untuk menjawab

rumusan masalah yang sifatnya sementara.

4. Melakukan pembahasan terhadap masalah melalui data dan informasi

yang diperoleh dari Bursa Efek Indonesiadan didukung bukti penelitian

yang relevan tetapi belum ada pembuktian secara empiris maka jawaban

itu masih hipotesis.

5. Memilih metode penelitian yang sesuai untuk menguji hipotesis

sementara. Pada penelitian ini menggunakan metode deskriptif verifikatif

dengan pendekatan kuantitatif.

6. Membuat desain penelitian dan melakukan analisis statistic pada data-data

yang telah diperoleh serta menguji kebenaran hipotesis.

7. Menyimpulkan penelitian dengan menjawab rumusan masalah, sehingga

akan diperoleh penyelesaian dan jawaban atas identifikasi masalah dan

penelitian.

Dari penjelasan diatas maka dapat disimpulkan bahwa desain penelitian

merupakan proses keseluruhan penelitian yang dilakukan oleh penulis dalam

pelaksanaan penelitian dimulai dari perencanaan sampai dengan pelaksanaan

Oleh sebab itu, membuat desain penelitian sangat penting agar penelitian yang

dilakukan dapat berjalan dengan baik dan sistematis. Adapun tabel desain

penelitian yang digunakan oleh penulis adalah sebagai berikut :

Table 3.1 Desain Penelitian

No

Desain Penelitian

Tujuan Penelitian Metode yang digunakan

Jenis Data

1.

Struktur Modal pada Industri Telekomunikasi yang Terdaftar di BEI

Perkembangan Rentabilitas pada Bebas Industri Telekomunikasi yang Terdaftar di BEI

Deskriptif

3.

Fluktuasi Nilai Perusahaan pada Industri Telekomunikasi yang Terdaftar di BEI

Deskriptif

4.

Menganalisis besarnya pengaruh Struktur Modal terhadap Rentabilitas pada Industri Telekomunikasi yang Terdaftar di BEI

Verifikatif

5.

Menganalisis besarnya pengaruh Struktur Modal terhadap Nilai

Perusahaan pada Industri

Telekomunikasi yang Terdaftar di BEI

Verifikatif

6

Menganalisis besarnya pengaruh Rentabilitas terhadap Nilai

Perusahaan pada Industri

Telekomunikasi yang Terdaftar di BEI

Verifikatif

Adapun gambar desain penelitian yang digunakan oleh penulis adalah sebagai

Gambar 3.1 Desain Penelitian

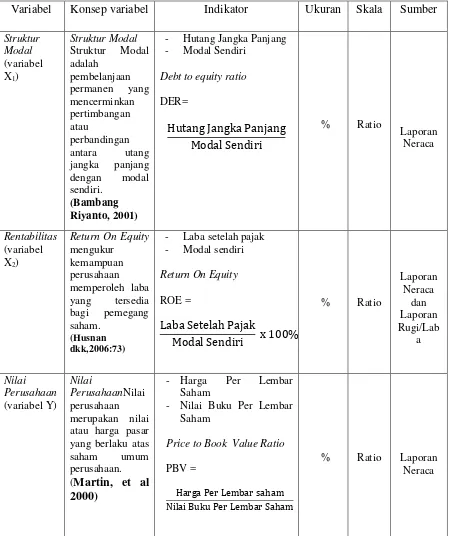

3.2.2. Operasionalisasi Variabel

Operasional variabel merupakan suatu tindakan dalam membuat

batasan-batasan yang akan digunakan dalam analisis. Adapun yang akan dianalisis adalah

hubungan antara variabel bebas (variabel independen) dengan variabel terikat

(variabel dependen).

Operasional variabel menurut Nur Indriantoro(2002:69) adalah sebagai berikut :

Penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalkan construct. Sehingga memungkinkan bagi peneliti yang lain untuk melakukan replika pengukuran dengan cara Rentabilitas (X2)

yang sama atau mengembangkan cara pengukuran construct yang lebih baik.

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator,

ukuran, serta skala dari variabel-variabel yang terkait dalam

penelitian.Variabel-variabel yang terkait dalam penelitian ini adalah :

1. Variabel independen (X1).

Menurut Sugiyono (2012:39) pengertian variabel independen adalah sebagai berikut :

Variabel independen merupakan variabel yang sering disebut sebagai variabel stimulasi, predictor, antecedent.Dalam bahasa Indonesia sering disebut sebagai variabel bebas.Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variable dependent (terikat).

Dalam penelitian ini yang menjadi variabel bebas (variabel X)

padaadalah:

a. Struktur Modal

Sumber dana intern, yang merupakan penggunaan laba,

cadangan-cadangan, dan laba yang tidak dibagi. Sedangkan, Sumber dana intensif, yang

merupakan penggunaan dana dari penyusutan-penyusutan aktiva tetap. Cara

mengukur struktur modal adalah sebagai berikut :

DER =

b. Rentabilitas(X2)

Rentabilitas modal sendiri atau yang biasa disebut Return On Equity

pemegang saham perusahaan. Cara mengukur rentabilitas adalah sebagai

berikut :

Laba Setelah Pajak

Return OnEquity = x 100%

Modal Sendiri

2. Variabel dependen (Y).

Menurut Sugiyono (2012:39) pengertian variabel dependen adalah sebagai berikut :

Variabel dependen sering disebut sebagai variabel output, kriteria, konsekuen. Dalam bahasa Indonesia sering disebut sebagai variabel terikat.Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.

Dapat disimpulakan bahwa variabel dependen atau variabel terikat yaitu

variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel

bebas.Dalam hal ini, variabel Y adalah Nilai Perusahaan.Indikatornya adalah

price to book value ratio di seluruh perusahaan Telekomunikasi yang terdaftar

di Bursa Efek Indonesia periode 2007-2012.

Skala yang digunakan dalam penelitian ini adalah Rasio.Skala ratio

adalah angka nol yang mempunyai makna, sehingga angka nol dalam skala

ini diperlukan sebagai dasar dalam penghitungandan pengukuran terhadap

objek yang diteliti.

Dari uraian di atas, maka dapat disimpulkan bahwa operasionalisasi

Tabel 3.2

Operasionalisasi Variabel

Variabel Konsep variabel Indikator Ukuran Skala Sumber

Struktur

Price to Book Value Ratio

PBV =

% Ratio Laporan

Dalam penelitian ini terdapat sumber data dan metode pengumpulan data,

berikut ini adalah penjelasannya.

3.2.3. Sumber Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu

dalam bentuk angka-angka yang menunjukan nilai dari besaran atau variabel yang

mewakilinya.

Jenis data yang diperlukan dalam penelitian dibagi menjadi dua jenis,

yaitu sebagai berikut :

1. Data Primer

Merupakan data yang diperoleh secara langsung dari objek yang diteliti

baik dari pribadi (responden) maupun dari suatu instansi yang mengolah data

untuk keperluan penelitian, seperti dengan cara melakukan wawancara secara

langsung dengan pihak-pihak yang berhubungan dengan penelitian yang

dilakukan. Data primer umumnya berupa data kualitatif dan digunakan untuk

membuktikan hipotesis yang telah dikemukakan sebelumnya. Data primer

diperoleh dengan mengadakan penelitian dan kuesioner

2. Data sekunder

Merupakan data yang berfungsi sebagai pelengkap data primer. Data

sekunder merupakan data yang diperoleh secara tidak langsung, biasanya dari

pihak kedua yang mengolah data keperluan orang lain. Data sekunder dapat

diperoleh dengan cara membaca, mempelajari dan memahami melalui media

lain yang bersumber pada literature dan buku-buku perpustakaan atau

Berdasarkan penjelasan diatas maka data yang dikumpulkan dalam

penelitian ini adalah data sekunder, karena data yang diambil langsung dari objek

penelitian dan sudah teruji kebenarannya.

Data sekunder adalah data yang di peroleh dari sumber-sumber lain atau

literature yang berkaitan dengan permasalahan yang di ajukan penelitian .

Menurut Sugiyono(2010:137) mengungkapkan bahwa :

“Sumber sekunder adalah sumber yang tidak langsung memberikan data kepada

pengumpul data, misalnya lewat orang lain atau dokumen.”

Data sekunder dapat diperoleh dengan cara membaca, mempelajari dan

memahami melalui media lain yang bersumber pada literatur dan buku-buku

perpustakaan atau data-data dari perusahaan yang berkaitan dengan masalah yang

diteliti.

Berdasarkan definisi di atas dapat kita simpulkan bahwa data sekunder

merupakan data pendukung dari suatu persoalan yang diteliti, sebagai pembanding

dalam suatu proses penanganan permasalahan, untuk mengetahui kondisi-kondisi

yang terjadi selama kurun waktu tertentu dan dari data sekunder ini tidak jarang

dapat dimunculkan beberapa inovasi baru sebagai solusi dalam penanganan

permasalahan yang diteliti. Artinya data-data tersebut berupa data primer yang

telah diolah lebih lanjut dan data yang disajikan oleh pihak lain. Data-data yang

digunakan diperoleh dari laporan keuangan pertahun selama periode akhir tahun

2007 sampai tahun 2012 pada perusahaan di Indutri Telekomunikasi yang