UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH STRUKTUR MODAL DAN PERPUTARAN MODAL KERJA TERHADAP RENTABILITAS MODAL SENDIRI PADA INDUSTRI

TEKSTIL DAN GARMEN YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

NAMA : THERESIA DIAN L. HUTABARAT NIM : 060503103

DEPARTEMEN : AKUNTANSI

GUNA MEMENUHI SYARAT UNTUK MEMPEROLEH GELAR SARJANA EKONOMI

PERNYATAAN

Dengan ini Saya menyatakan bahwa skripsi yang berjudul: “Pengaruh Struktur

Modal dan Perputaran Modal Kerja Terhadap Rentabilitas Modal Sendiri Pada

Industri Tekstil dan Garmen Yang Terdaftar di Bursa Efek Indonesia” adalah

benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat,

dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi

Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas,

benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 7 Mei 2010

Yang membuat pernyataan

Theresia Dian Lestari Hutabarat

KATA PENGANTAR

Segala puji dan syukur kepada Tuhan Yesus Kristus atas segala berkat dan

penyertaanNya sejak penulis mencari ide, mengajukan, menyusun hingga dapat

menyelesaikan penulisan skripsi ini. Adapun tujuan dari penulisan skripsi ini

adalah untuk memenuhi syarat untuk memperoleh gelar kesarjanaan pada Fakultas

Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa

doa, bimbingan, pengarahan, bantuan, kerja sama semua pihak yang telah turut

membantu peneliti dalam menyelesaikan skripsi ini. Oleh karena itu, peneliti ingin

mengucapkan terima kasih kepada beberapa pihak.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak dan Ibu Dra. Mutia Ismail,

M.M, Ak selaku Ketua Departemen dan Sekretaris Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Iskandar Muda, SE, M.Si, Ak selaku Dosen Pembimbing yang telah

banyak meluangkan waktu, pikiran dan tenaga sehingga peneliti dapat

menyelesaikan skripsi ini.

4. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku Dosen Penguji I dan Ibu

Dra. Salbiah, M.Si, Ak selaku Dosen Penguji II atas segala saran dan

5. Kedua orangtua saya, T. Hutabarat dan R. L.Tobing yang senantiasa

melimpahkan kasih sayang, didikan, perhatian, dukungan moral dan

materiil, serta selalu mendoakan peneliti dalam penyelesaian skripsi ini.

Penulis menyadari masih banyak terdapat kekurangan dalam skripsi ini. Untuk

itu, peneliti sangat mengharapkan kritik dan saran yang bersifat membangun.

Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, 7 Mei 2010

Peneliti,

Theresia Dian Lestari Hutabarat

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh struktur modal dan perputaran modal kerja terhadap rentabilitas modal sendiri perusahaan secara empiris, baik secara parsial maupun secara simultan. Struktur modal diuji dengan

Debt to Equity Ratio (DER), perputaran modal kerja diuji dengan Working Capital Turnover (WCT), dan rentabilitas modal sendiri diuji dengan Return On Equity (ROE).

Penelitian ini merupakan jenis penelitian kausal. Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur sektor industri tekstil dan garmen yang terdaftar di Bursa Efek Indonesia selama tahun 2004-2008. Sampel dalam penelitian ini adalah 12 perusahaan-perusahaan yang diseleksi dengan kriteria tertentu dengan purposive sampling method. Data yang dikumpulkan dalam penelitian ini adalah data kuantitatif. Sumber data dalam penelitian ini adalah sumber sekunder yang diperoleh dari laporan keuangan tahunan yang dipublikasikan dari Bursa Efek Indonesia periode 2004-2008 dan Indonesian Capital Market Directory 2008. Metode statistik yang digunakan adalah regresi linear berganda dan dilakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian menunjukkan bahwa variabel DER dan WCT secara simultan berpengaruh signifikan terhadap rentabilitas modal sendiri. Pengujian secara parsial menunjukkan bahwa variabel DER dan WCT tidak berpengaruh segnifikan terhadap rentabilitas modal sendiri.

ABSTRACT

The purpose of this research is empirically to know the influence of capital structure and working capital turnover to return on equity either partially and simultaneously. Capital structure is measured by debt to equity ratio and working capital turnover is measured by working capital turnover ratio.

This research is classified as causal reseach. The populations of this research are textile and garment companies which listed in Indonesian Stock Exchange (IDX) during 2004 to 2008. The samples of this research are 12 textile and garment companies which were selected with certain criterias by purposive sampling method. The data sources of this research are secondary data from publicised annual reports for the 2004-2008 period and from the Indonesian Capital Market Directory 2008. Statistic method uses multiple regression analysis and the model has tested in classic assumption first.

The result indicates that DER and WCT have significantly influence to return on equity. Partially, DER and WCT have no influence to return on equity.

DAFTAR ISI

PERNYATAAN ...i

KATA PENGANTAR ...ii

ABSTRAK ...iv

ABSTRACT ...v

DAFTAR ISI ...vi

DAFTAR TABEL ...ix

DAFTAR GAMBAR ...x

DAFTAR LAMPIRAN ...xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ...1

B. Perumusan Masalah ...6

C. Tujuan Penelitian ...7

D. Manfaat Penelitian ...7

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ...8

1. Modal ...8

2. Struktur Modal ...10

3. Teori Struktur Modal ...10

a. Teori Modigliani dan Miller ...11

c. Teori Pecking Order ...15

d. Teori Trade Off ...17

4. Modal Kerja ...19

a. Pengertian Modal Kerja ...19

b. Jenis-Jenis Modal Kerja...21

c. Pentingnya Modal Kerja ...22

5. Perputaran Modal Kerja ...23

6. Rentabilitas ...25

a. Rentabilitas Ekonomis ...26

b. Rentabilitas Modal Sendiri ...27

B. Tinjauan Penelitian Terdahulu...28

C. Kerangka Konseptual ...32

D.Hipotesis Penelitian ...33

BAB III METODE PENELITIAN A. Desain Penelitian ...34

B. Populasi dan Sampel Penelitian ...34

C. Jenis dan Sumber Data ...35

D. Metode Pengumpulan Data ...36

E. Definisi Operasional dan Pengukuran Variabel Penelitian ...36

F. Metode Analisis Data...38

1. Pengujian Asumsi Klasik ...38

2. Pengujian Hipotesis ...41

BAB IV HASIL PENELITIAN

A. Statistik Deskriptif ...43

B. Pengujian Asumsi Klasik ...44

1. Uji Normalitas ...44

2. Uji Moltikolinearitas ...48

3. Uji Autokorelasi ...49

4. Uji Heteroskedastisitas ...50

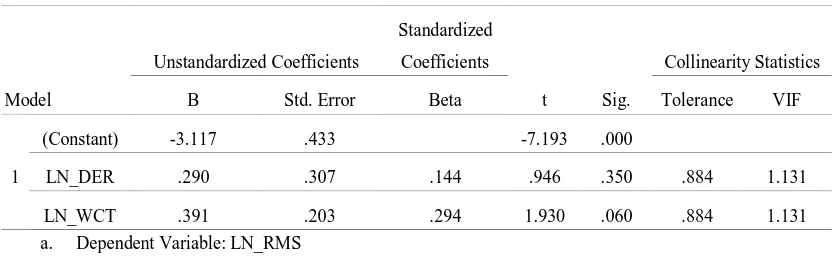

C. Analisis Regresi ...53

1. Persamaan Regresi ...53

2. Analisis Koefisien Korelasi dan Koefisien Determinasi...55

3. Pengujian Hipotesis ...56

D. Analisis Hasil Penelitian ...59

E. Implikasi Hasil Penelitian ...60

1. Pengaruh Struktur Modal terhadap Rentabilitas Modal Sendiri ....61

2. Pengaruh Perputaran Modal Kerja terhadap Rentabilitas Modal Sendiri ...62

3. Pengaruh Struktur Modal dan Perputaran Modal Kerja terhadap Rentabilitas Modal Sendiri ...63

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ...64

B. Keterbatasan Penelitian ...65

C. Saran ...65

DAFTAR TABEL

Nama Halaman

Tabel 2.1 Tinjauan Peneliti Terdahulu ... 31

Tabel 3.1 Daftar Sampel Perusahaan ... 35

Tabel 3.2 Jadwal Penelitian ... 42

Tabel 4.1 Statistik Deskriptif ... 43

Tabel 4.2 Hasil Uji Normalitas ... 45

Tabel 4.3 Hasil Uji Normalitas Setelah Transformasi ... 46

Tabel 4.4 Hasil Uji Multikolinearitas ... 49

Tabel 4.5 Hasil Uji Autokorelasi ... 50

Tabel 4.6 Hasil Pengujian Park ... 53

Tabel 4.7 Analisis Hasil Regresi... 54

Tabel 4.8 Hasil Analisis Koefisien Korelasi dan Determinasi ... 56

Tabel 4.9 Hasil Uji F ... 57

DAFTAR GAMBAR

Nama Halaman

Gambar 2.1 Kerangka Konseptual ... 32

Gambar 4.1 Grafik Histogram... ... 47

Gambar 4.2 Grafik Normal P-Plot ... 48

DAFTAR LAMPIRAN

Nama Halaman

Lampiran 1 Debt to Equity Ratio ... 69

Lampiran 2 Working Capital Turnover ... 70

Lampiran 3 Rentabilitas Modal Sendiri ... 71

Lampiran 4 Data Variabel Penelitian (Sebelum Ditransformasi) ... 72

Lampiran 5 Data Variabel Penelitian (Setelah Ditransformasi) ... 74

Lampiran 6 Statistik Deskriptif ... 76

Lampiran 7 Hasil Uji Normalitas Sebelum dan Setelah Transformasi, Histogram, dan Grafik Normal P-Plot ... 77

Lampiran 8 Hasil Uji Moltikolinearitas... 78

Lampiran 9 Hasil Uji Heteroskedastisitas ... 79

Lampiran 10 Hasil Uji Autokorelasi ... 80

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh struktur modal dan perputaran modal kerja terhadap rentabilitas modal sendiri perusahaan secara empiris, baik secara parsial maupun secara simultan. Struktur modal diuji dengan

Debt to Equity Ratio (DER), perputaran modal kerja diuji dengan Working Capital Turnover (WCT), dan rentabilitas modal sendiri diuji dengan Return On Equity (ROE).

Penelitian ini merupakan jenis penelitian kausal. Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur sektor industri tekstil dan garmen yang terdaftar di Bursa Efek Indonesia selama tahun 2004-2008. Sampel dalam penelitian ini adalah 12 perusahaan-perusahaan yang diseleksi dengan kriteria tertentu dengan purposive sampling method. Data yang dikumpulkan dalam penelitian ini adalah data kuantitatif. Sumber data dalam penelitian ini adalah sumber sekunder yang diperoleh dari laporan keuangan tahunan yang dipublikasikan dari Bursa Efek Indonesia periode 2004-2008 dan Indonesian Capital Market Directory 2008. Metode statistik yang digunakan adalah regresi linear berganda dan dilakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian menunjukkan bahwa variabel DER dan WCT secara simultan berpengaruh signifikan terhadap rentabilitas modal sendiri. Pengujian secara parsial menunjukkan bahwa variabel DER dan WCT tidak berpengaruh segnifikan terhadap rentabilitas modal sendiri.

ABSTRACT

The purpose of this research is empirically to know the influence of capital structure and working capital turnover to return on equity either partially and simultaneously. Capital structure is measured by debt to equity ratio and working capital turnover is measured by working capital turnover ratio.

This research is classified as causal reseach. The populations of this research are textile and garment companies which listed in Indonesian Stock Exchange (IDX) during 2004 to 2008. The samples of this research are 12 textile and garment companies which were selected with certain criterias by purposive sampling method. The data sources of this research are secondary data from publicised annual reports for the 2004-2008 period and from the Indonesian Capital Market Directory 2008. Statistic method uses multiple regression analysis and the model has tested in classic assumption first.

The result indicates that DER and WCT have significantly influence to return on equity. Partially, DER and WCT have no influence to return on equity.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam masa pembangunan seperti saat ini, persaingan di sektor industri

maupun jasa semakin tajam. Hal ini menyebabkan setiap perusahaan berupaya

untuk dapat mempertahankan kelangsungan hidup perusahaan dan

mengembangkan usahanya atau ekspansi. Usaha yang dilakukan oleh perusahaan

antara lain menyesuaikan diri terhadap perubahan-perubahan yang terjadi di

dalam maupun di luar perusahaan serta mengupayakan agar setiap sumber daya

yang dimiliki oleh perusahaan digunakan secara efektif dan efisien. Ekspansi yang

dilakukan oleh perusahaan tidak hanya untuk mempercepat perkembangan

perusahaan, tetapi juga untuk mengantisipasi permintaan pasar yang selalu

meningkat dari waktu ke waktu. Dalam mengembangkan usahanya atau ekspansi,

pada umumnya perusahaan membutuhkan modal yang besar, sehingga selain

menggunakan modal sendiri juga dibutuhkan modal pinjaman.

Struktur modal pada dasarnya merupakan suatu pembiayaan permanen yang

terdiri dari modal sendiri dan modal pinjaman, dimana modal sendiri terdiri dari

berbagai jenis saham dan laba ditahan. Modal pinjaman terdiri dari berbagai

hutang yang meliputi berbagai jenis obligasi, hutang hipotik dan lain-lain. Dalam

menentukan struktur modalnya, perusahaan harus menentukan proporsi yang tepat

besar akan memperbesar risiko tidak terbayarnya beban tetap berupa bunga dan

pinjaman pokok tanpa melihat apakah perusahaan sedang mengalami untung atau

rugi dan mampu memenuhi setiap kewajibannya.

Perusahaan-perusahaan di Indonesia sebagian besar berdiri diatas struktur

modal yang bertumpu pada hutang. Ketimpangan struktur modal yang bertumpu

pada hutang menjadi lebih buruk ketika beban bunga menjadi tinggi dan

terdepresiasinya nilai rupiah. Pada tahun 1997 sekitar 150 perusahaan manufaktur

yang terdaftar di BEJ memiliki ratio rata-rata perbandingan antara total hutang

dengan modal sendiri (Debt To Equity Ratio) sebesar 4,73 (JSX Statistik , 1997).

Walaupun terdapat kecenderungan penurunan, namun pada kwartal pertama

ditahun 1998 rata-rata DER untuk 150 perusahaan manufaktur tergolong tinggi

yaitu 2,46 (JSX Statistik 1st Quarter, 1998).

Dalam perkembangan lima tahun terakhir, perusahaan manufaktur seperti

industri tekstil memiliki DER (Debt to Equity Ratio) yang rendah, yang

menunjukkan bahwa perusahaan manufaktur lebih menyukai pembiayaan dengan

modal sendiri daripada menggunakan dana dari pihak luar. Hal tersebut sejalan

dengan pecking order theory yang menyatakan bahwa perusahaan menyukai

internal financing (pendanaan dari hasil operasi perusahaan berwujud laba

ditahan) daripada pendanaan dari luar. Hal ini tidak terlepas dari usaha untuk

meningkatkan kredibilitas perusahaan di mata pihak eksternal karena hutang

memberikan risiko yang tinggi, artinya perusahaan harus mampu mengambil

keputusan di tengah tawaran akan manfaat dari leverage atau menjaga

Selain struktur modal yang tepat, perusahaan juga harus bertindak hati-hati

dalam menetapkan besarnya modal kerja. Modal kerja yang ditanamkan terlalu

besar akan menimbulkan dana yang tidak produktif dan sebaliknya jika

perusahaan kekurangan modal, maka aktivitas perusahaan terhambat. Semakin

besar modal kerja yang dimiliki suatu perusahaan mengindikasikan semakin baik

kondisi perusahaan tersebut karena perusahaan memiliki sumber daya yaitu aktiva

lancar yang besar untuk membiayai kegiatan operasi perusahaan sehari-hari.

Namun kondisi ini berbanding terbalik dengan perputaran modal kerja. Modal

kerja yang berlebih menunjukkan perputaran modal kerja yang rendah yang

disebabkan rendahnya perputaran persediaan, piutang, atau adanya saldo kas yang

terlalu besar. Sebaliknya kekurangan modal kerja menunjukkan perputaran modal

kerja yang tinggi yang disebabkan tingginya perputaran persediaan, piutang, atau

saldo kas yang terlalu kecil sehingga jumlah aktiva lancar tidak mampu menutupi

hutang lancar, hal inilah yang akan menimbulkan kerugian atau hilangnya

kesempatan untuk memperoleh laba karena perusahaan kekurangan modal kerja

untuk memperluas penjualan dan meningkatkan produksinya. Inilah yang menjadi

pokok permasalahan bagi pihak manajemen selama ini yaitu seberapa besar modal

kerja yang harus ditetapkan perusahaan dan bagaimana seharusnya perputaran

modal kerja yang baik dalam suatu perusahaan.

Kemampuan perusahaan untuk menghasilkan laba selama periode tertentu

disebut rentabilitas atau profitabilitas. Masalah rentabilitas ini penting bagi

kelangsungan hidup dan perkembangan perusahaan. Bagi pimpinan perusahaan,

tidaknya perusahaan yang dipimpinnya, sedangkan bagi penanam modal dapat

digunakan sebagai tolak ukur prospek modal yang ditanamkan dalam perusahaan

tersebut. Suatu perusahaan dikatakan rendabel apabila perusahaan tersebut dapat

beroperasi secara stabil dalam jangka waktu yang panjang. Rentabilitas bagi

perusahaan adalah kemampuan menggunakan modal kerja secara efisien dan

memperoleh laba yang besar sehingga perusahaan tidak akan mengalami kesulitan

mengembalikan hutang-hutangnya baik hutang jangka pendek maupun hutang

jangka panjang. Semakin besar rasio rentabilitas berarti semakin besar pula

kemampuan perusahaan itu menghasilkan laba bagi pemilik modal sendirinya

(Higgins, 1995 : 49).

Perkembangan industri tekstil dan garmen di Indonesia menarik untuk

dicermati. Industri ini merupakan salah satu industri yang bertahan di tengah

kondisi perekonomian Indonesia. Industri tekstil dan garmen merupakan industri

padat karya (Labour Intensive) yang sedikitnya telah menyerap 1,8 juta pekerja.

Disamping itu industri tekstil dan garmen juga memberikan devisa yang cukup

besar melalui kontribusi dalam komoditi ekspor non-migas. Dunia usaha

Indonesia termasuk industri tekstil dan garmen saat ini mengalami banyak

permasalahan antara lain semakin maraknya produk impor, meningkatnya harga

bahan baku, dan kondisi permesinan yang umumnya sudah tergolong tua.

Beberapa penelitian yang dilakukan sebelumnya tentang topik yang serupa

namun variabel yang sedikit berbeda, diantaranya adalah Raya (2008) meneliti

pengaruh struktur modal terhadap profitabilitas (return on equity) pada perusahaan

dengan menggunakan analisis statistik uji-t diperoleh kesimpulan debt to asset

ratio memiliki pengaruh negatif dan signifikan terhadap return on equity (ROE).

Hasil penelitian Raya (2008) berbeda dengan hasil penelitian Herawati (2007)

yang meneliti pengaruh Debt to Equity Ratio (DER) terhadap Rentabilitas Modal

Sendiri pada PT Inti Bandung. Hasil penelitiannya menunjukkan bahwa DER

berpengaruh positif terhadap rentabilitas modal sendiri atau return on equity.

Marselina (2008) meneliti pengaruh perputaran modal kerja dan perputaran

aktiva operasi terhadap rentabilitas. Hasil penelitiannya menunjukkan bahwa

perputaran modal kerja tidak memiliki pengaruh yang signifikan secara parsial

sedangkan perputaran aktiva operasi memiliki pengaruh. Kedua variabel tersebut

secara simultan berpengaruh terhadap rentabilitas modal sendiri. Hasil penelitian

tersebut konsisten dengan penelitian yang dilakukan oleh Herlina (2005) yang

meneliti pengaruh modal kerja dan perputaran modal kerja terhadap Return On

Equity (ROE) pada Perusahaan Makanan dan Minuman yang Terdapat di BEJ

Tahun 2000-2003. Hasil penelitian tersebut juga menyebutkan bahwa tidak ada

pengaruh perputaran modal kerja terhadap ROE sedangkan modal kerja

berpengaruh terhadap ROE.

Alasan diadakannya penelitian ini adalah untuk menguji kembali

variabel-variabel yang mempengaruhi rentabilitas modal sendiri, khususnya struktur modal

dan perputaran modal kerja, apakah hasil penelitian tersebut konsisten dengan

penelitian yang dilakukan sebelumnya khususnya pada industri tekstil dan garmen

yang terdaftar di Bursa Efek Indonesia. Perbedaan penelitian ini dengan penelitian

data yang digunakan, dan jenis usaha perusahaan yang diteliti. Adapun penelitian

terdahulu yang dapat mendukung penelitian ini adalah Marselina (2008) dengan

judul Pengaruh Perputaran Modal Kerja dan Perputaran Aktiva Operasi terhadap

Tingkat Rentabilitas pada Industri Otomotif dan Komponennya yang Terdaftar di

BEJ Tahun 2005-2007 dan penelitian Herawati (2007) dengan judul Pengaruh

Debt To Equity Ratio (DER) terhadap Rentabilitas Modal Sendiri pada PT Inti

Bandung.

Penulis tertarik untuk meneliti industri tekstil dan garmen karena industri

tekstil dan garmen di Indonesia masih memiliki peran yang cukup besar terhadap

perekonomian nasional meskipun tak putus didera masalah hingga saat ini.

Berdasarkan uraian tersebut, penulis mengaplikasikannya dalam suatu kajian

ilmiah yang berjudul ”Pengaruh Struktur Modal dan Perputaran Modal

Kerja terhadap Rentabilitas Modal Sendiri pada Industri Tekstil dan Garmen yang Terdaftar di Bursa Efek Indonesia”

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang dikemukakan sebelumnya, maka

perumusan masalah dalam penelitian ini adalah :

Apakah struktur modal dan perputaran modal kerja berpengaruh terhadap

rentabilitas modal sendiri baik secara parsial maupun simultan pada perusahaan

C. Tujuan Penelitian

Sesuai dengan pokok permasalahan yang telah dirumuskan sebelumnya maka

tujuan dari penelitian ini adalah :

Untuk mengetahui struktur modal dan perputaran modal kerja terhadap

rentabilitas modal sendiri baik secara parsial maupun simultan pada perusahaan

industri tekstil dan garmen yang terdaftar di Bursa Efek Indonesia.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat antara lain sebagai

berikut:

1. Bagi penulis, diharapkan dapat memberikan tambahan pengetahuan dari

bidang dan hasil penelitian.

2. Bagi Perusahaan dan calon investor, hasil penelitian ini diharapkan dapat

membantu dalam membuat keputusan investasi yang tepat dan dapat menjadi

bahan masukan bagi pihak manajemen dalam upaya meningkatkan laba

perusahaan.

3. Bagi Pembaca dan Pihak-Pihak lainnya, sebagai bahan referensi dan sumber

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Struktur Modal

Struktur modal merupakan perbandingan atau proporsi dari total hutang dengan

modal sendiri dalam perusahaan. Keputusan struktur modal berkaitan dengan pemilihan

sumber dana baik yang berasal dari dalam maupun dari luar, sangat mempengaruhi nilai

perusahaan. Sumber dana perusahaan dari internal berasal dari laba ditahan. Dana yang

diperoleh dari sumber eksternal adalah dana yang berasal dari para kreditur dan pemilik

perusahaan. Pemenuhan kebutuhan dana yang berasal dari kreditur merupakan utang bagi

perusahaan. Dana yang diperoleh dari para pemilik merupakan modal sendiri.

Dalam penelitian ini struktur modal diukur dalam skala rasio yaitu Debt to Equity

Ratio (DER). Semakin besar DER menunjukkan bahwa struktur modal lebih banyak

memanfaatkan hutang dibandingkan dengan modal sendiri. Artinya, semakin besar Debt

to Equity Ratio mencerminkan solvabilitas perusahaan semakin rendah sehingga

kemampuan perusahaan untuk membayar hutangnya rendah, hal ini berarti bahwa risiko

perusahaan (financial risk) relatif tinggi. Adanya risiko yang tinggi menyebabkan

investasi pada suatu saham akan kurang menarik, akibatnya harga saham akan turun.

Struktur modal yang optimal adalah struktur modal yang mengoptimalkan

keseimbangan antara resiko dan pengembalian sehinggsa memaksimalkan harga saham

(Weston dan Brigham, 1994:602). Jika pengembalian hutang menghasilkan tingkat

pengembalian yang lebih tingi daripada resiko yang diterima maka struktur modal

Resiko yang sama besarnya dengan tingkat pengembalian oleh perusahaan menunjukkan

keadaan struktur modal yang optimal.

2. Teori Struktur Modal

a. Teori Modigliani dan Miller

Sebuah perusahaan menerapkan kebijaksanaan yang berbeda dalam menentukan

struktur modalnya dengan tujuan meningkatkan laba. Struktur modal perusahaan

haruslah dapat memaksimumkan laba bagi kepentingan modal sendiri atau ekuitas

yang tercermin dari ROE. Penggabungan berbagai sekuritas yang berbeda pada

perusahaan dikenal dengan struktur modal. pilihan kombinasi pada struktur modal

pada dasarnya merupakan masalah pemasaran. Perusahaan dapat mengeluarkan

kombinasi tak terhitung dari berbagai sekuritas, tetapi perusahaan tetap mencari

kombinasi yang dapat memaksimalkan nilai pasar perusahaan secara keseluruhan.

Menurut Brealey dan Myers terdapat dua pendekatan dalam kaitannya dengan

struktur modal yang dinamakan proporsi I dan proporsi II. Pendekatan teori struktur

modal yang digunakan dalam kaitannya dengan penetapan struktur modal yang

mempertimbangkan tingkat keuntungan dan risiko adalah teori dari Modigliani dan

Miller. Teori tersebut dikenal dengan proporsi II. Seperti yang diungkapkan Brealey

dan Myers, Modigliani dan Miller mempublikasikan teorinya yang dikenal dengan

proporsi II, dimana dikatakan bahwa laba yang diharapkan oleh pemegang saham

akan meningkat dengan adanya penggunaan hutang dalam struktur modal

perusahaan. Kemudian Modigliani dan Miller melakukan revisi teori sebelumnya

dengan memasukkan faktor pajak perusahaan, yang menyebutkan bahwa bunga yang

dibayarkan perusahaan sebagai akibat dari penggunaan hutang dapat digunakan

untuk mengurangi laba yang dikenakan pajak penghasilan atau disebut dengan

b. Agency Theory

Menurut teori ini, struktur modal disusun sedemikian rupa untuk mengurangi

konflik antar berbagai kelompok kepentingan. Pemegang saham dengan manajemen

juga akan mengalami konflik kepentingan. Pada konflik yang pertama, jika hutang

mencapai jumlah yang signifikan dibandingkan dengan saham, maka pemegang

saham akan tergoda melakukan substitusi asset. Dalam hal ini pemegang saham akan

beroperasi dengan meningkatkan risiko perusahaan. Risiko perusahaan yang

meningkat menguntungkan bagi pemegang saham karena kemungkinan memperoleh

keuntungan yang tinggi akan semakin besar. Sebaliknya, hal tersebut bukan

merupakan berita baik bagi pemegang hutang. Pay-off pemegang hutang akan tetap

sebesar bunga yang dibayarkan, tidak peduli berapa besarnya keuntungan yang

diperoleh perusahaan. Sebaliknya, pemegang saham akan memperoleh bagian

terbesar jika keuntungan perusahaan meningkat. Jika terjadi kerugian, pemegang

saham tidak terlalu merugi karena taruhannya di perusahaan (proporsi saham di

perusahaan) tidak terlalu besar jika hutang semakin banyak. Untuk mencegah hal

tersebut, pemegang hutang akan membebani bunga yang semakin tinggi dengan

meningkatnya hutang. Struktur modal dengan demikian merupakan kompromi antara

kepentingan pemegang saham dengan pemegang hutang.

Dalam kondisi kedua, jika manajemen tidak mempunyai saham di perusahaan,

maka keterlibatan manajer akan semakin berkurang. Dalam situasi tersebut manajer

akan cenderung mengambil tindakan yang tidak sesuai dengan kepentingan

pemegang saham. Ada konflik antara pemegang saham dengan manajer. Konflik

tersebut bisa dipecahkan jika manajemen mempunyai saham 100% di perusahaan.

Dalam kondisi tersebut kepentingan manajer dengan pemegang saham akan

dihadapi tidak terlalu tinggi), dan akan terjadi kepemilikan manajemen yang parsial

(tidak 100%). Trade off semacam ini akan mengarah pada struktur modal yang

optimal.

Konflik ini dapat juga terjadi apabila manajer perusahaan mempunyai terlalu

banyak uang kas yang digunakannya. Manajer sering menggunakan uang kas

tersebut untuk membiayai proyek yang menguntungkannya atau untuk fasilitas

pribadi. Erat kaitannya dengan konflik antara pemegang saham dengan manajer

adalah konsep free cash flow (Jensen, 1985). Arus kas bebas (free cash flow) adalah

arus kas lebih yang dibutuhkan untuk mendanai semua proyek yang memiliki nilai

netto sekarang saat didiskonto pada biaya modal yang relevan. Jensen berpendapat

dalam arus kas bebas yang besar akan mengarah pada perilaku manajer yang salah

dan keputusan yang buruk bukan demi kepentingan pemegang saham biasa

perusahaan. Sebaliknya dengan arus kas yang bebas dan terbatas, manajer

seharusnya mengurangi pengeluaran yang terlalu boros.

Berdasarkan Keown (2001:557,558) “mengurangi arus kas berlebih dengan

mengalirkan arus kas kembali ke pemegang saham, dengan cara ini perusahaan

memaksimumkan kemakmuran pemegang saham dengan cara meningkatkan harga

saham”. Dari kedua hal ini terdapat pertentangan antara tujuan manajer dengan

tujuan dari perusahaan tersebut. Karena manajer diangkat oleh pemegang saham

maka mereka dituntut untuk mengikuti keinginan pemegang saham (the best of

interest of stockholders), namun manajer tidak ingin kepentingannya juga terabaikan.

c. Pecking Order Theory

Teori pecking order (dalam Brigham, Houston 2001:5,6) pertama sekali

dikemukan Myers dan Majluf (1984) dan pada teori ini Myers (1989) secara ringkas

a. Perusahaan menerapkan kebijaksanaan dividen untuk kesempatan berinvestasi. b. Perusahaan lebih suka mendanai kesempatan investasi dengan dana yang

sepenuhnya dari dalam dulu, lalu modal keuangan eksternal akan dicari.

c. Saat pendanaan eksternal dibutuhkan, perusahaan akan pertama memilih menerbitkan sekuritas hutang dahulu, lalu menerbitkan sekuritas jenis modal akan dilakukan terakhir.

Menurut Myers dan Majluf, ada simetri informasi antara manajer dengan pihak

luar:

Manajer mempunyai informasi yang lebih lengkap mengenai kondisi perusahaan dibandingkan dengan pihak luar. Pada saat harga saham menunjukkan nilai yang terlalu tinggi (overvalue), manajer akan cenderung mengeluarkan saham (memanfaatkan harga yang terlalu tinggi). Tentunya pihak luar (pasar) tidak mau ditipu. Karena itu pada saat penerbitan saham baru diumumkan, harga akan jatuh karena pasar menginterpretasikan bahwa harga saham sudah overvalue. Teori tersebut bisa menjelaskan fenomena jatuhnya harga saham pada saat terjadi pengumuman penerbitan saham baru, yang sering dijumpai.

Pecking order theory menjelaskan mengapa perusahaan-perusahaan yang

profitable umumnya meminjam dalam jumlah sedikit. Hal ini bukan

disebabkan karena perusahaan mempunyai target debt to equity ratio yang

rendah, tetapi karena perusahaan tersebut cenderung memerlukan external

financing yang sedikit. Perusahaan yang kurang profitable akan cenderung

mempunyai hutang yang lebih besar karena dana internal tidak cukup dan

hutang merupakan sumber yang lebih disukai (Husnan, 1996:325). Hipotesis

pecking order theory dikembangkan oleh Stewart Myers pada tahun 1984.

Hipotesis ini berdasarkan pada dua asumsi : (1) para manajer lebih baik

mendapatkan informasi mengenai peluang investasi yang dihadapi oleh

perusahaannya dibandingkan dengan investor dari luar (sebuah informasi

asimetris); (2) para manajer bertindak dalam perhatian yang baik pada

Model ini telah dianggap berhasil karena dapat menjelaskan : (1) kenapa

rasio pinjaman dan profitabilitas terkait secara berlawanan; (2) kenapa pasar

beraksi negatif kepada semua penerbitan saham baru dan kenapa para

manajer terlihat mengeluarkan saham tersebut hanya ketika mereka tidak ada

pilihan lain (mengikuti penurunan tak terduga dari pendapatan) atau mereka

merasa nilai saham perusahaan over-valued; dan (3) kenapa para manajer

yang bahkan berasal dari perusahaan terkemuka memilih untuk memegang

kas lebih banyak dan menerbitkan punjaman yang lebih sedikit dibandingkan

teori trade off. Mengingat teori trade off menjelaskan level pinjaman yang

diobservasi secara baik, teori pecking order menawarkan penjelasan superior

yang lebih jauh untuk mengobservasi perubahan struktur modal terutama

yang melibatkan penerbitan sekuritas.

Namun teori pecking order tidak dapat menjelaskan semua regulasi

struktur modal yang diobservasi dalam prakteknya. Sebagai contoh, teori ini

kalah dalam perbandingan dengan teori Trade Off dalam ketidakmampuannya

untuk menjelaskan bagaimana pajak, biaya pailit, biaya pengeluaran

sekuritas, dan peluang investasi perusahaan individu mempengaruhi ratio

modal pinjaman aktual perusahaan. Lebih jauh, teori ini mengabaikan

masalah signifikan mengenai agensi yang dengan mudah dapat muncul ketika

manajer perusahaan mengakumulasi begitu banyak kemunduran keuangan

dimana kemunduran ini menjadi kebal terhadap disiplin pasar. Meskipun

demikian, hipotesis pecking order struktur modal terlihat menjelaskan

model-model lain, dan hal ini fakta nyata dari pilihan keuangan perusahaan (tipe

sekuritas yang dipilih perusahaan untuk diterbitkan) dan respon pasar

terhadap penerbitan sekuritas.

d. Trade Off Theory

Teori ini disebut juga dengan balancing theory. Trade off theory yang

dikemukakan oleh Brealey dan Myers ini mengatakan bahwa target hutang antara

perusahaan satu dengan yang lain berbeda. Menurut Brigham et.al (1998:298)

“dalam teori trade-off, setiap perusahaan harus menetapkan target struktur modalnya,

yaitu pada posisi keseimbangan biaya dan keuntungan marginal dari pendanaan

dengan hutang, sebab pada posisi itu nilai perusahaan menjadi maksimum”.

Berdasarkan teori ini juga, menggunakan semakin banyak hutang berarti

memperbesar risiko yang ditanggung pemegang saham (ekuitas) dan juga

memperbesar tingkat pengembalian yang diharapkan.

Pada prakteknya manajemen perusahaan berupaya membuat keseimbangan

bauran sumber dana perusahaan pada struktur modal tertentu untuk menjaga resiko

finansial perusahaan pada tingkat tertentu yang dianggap aman. Sejauh manfaat

hutang masih lebih besar, hutang akan ditambah. Akan tetapi apabila resiko yang

muncul akibat penggunaan hutang lebih besar dibanding manfaat yang ada, maka

hutang tidak boleh ditambah lagi.

Menurut teori ini, jumlah hutang akan mencapai titik optimal pada saat margin

benefit of debt sama dengan marginal costs of debt. Dalam teori ini disebutkan

bahwa manfaat utama utang yaitu :

a. Biaya bunga sebagai pengurang dalam perhitungan laba kena pajak.

b. Meningkatkan Return on Equity (ROE) lebih tinggi, karena jumlah modal sendrii

Model ini telah berevolusi dari modifikasi menjadi hipotesis irrelevance murni

struktur modal Modigliani dan Miller dan merupakan pilihan utama kebanyakan

akademisi dan praktisi keuangan. Model ini juga memiliki fitur atraktif dari menjadi

dasar paten pada sebuah equilibrium pasar modal dan argumen memaksimalkan

nilai.

Berdasarkan teori Modigliani dan Miller (1996), semakin besar utang yang

digunakan, semakin tinggi nilai perusahaan. Model Modigliani dan Miller

mengabaikan faktor biaya kebangkrutan dan biaya keagenan. Struktur modal yang

optimal dapat ditemukan dengan menyeimbangkan antara keuntungan penggunaan

utang dengan biaya kebangkrutan dan biaya keagenan yang disebut model trade off (

Myers, 1984)

Perusahaan mendasarkan keputusan pendanaan pada struktur modal yang

optimal. Struktur modal optimal dibentuk dengan menyeimbangkan manfaat dari

penghematan pajak atas penggunaan utang terhadap biaya kebangkrutan.

Penggunaan utang mengakibatkan peningkatan EBIT yang mengalir ke investor, jadi

semakin besar utang perusahaan, semakin tinggi nilainya dan harga saham

perusahaan. Berdasarkan makalah Modigliani-Miller dengan pajak, harga saham

perusahaan akan dimaksimumkan jika menggunakan utang 100 persen. Dalam

kenyatannya, jarang ada perusahaan yang menggunakan utang 100 persen karena

perusahaan membatasi penggunaan utang untuk menekan biaya-biaya yang berkaitan

dengan kebangkrutan (Brigham dan Houston, 2001).

3. Modal Kerja

a. Pengertian Modal Kerja

Secara tradisional, modal kerja (working capital) didefinisikan sebagai

(2005:129), “modal kerja adalah keseluruhan aktiva lancar yang dimiliki perusahaan,

atau dapat pula dimaksudkan sebagai dana yang harus tersedia untuk membiayai

kegiatan operasi perusahaan sehari-hari”. Menurut Weston dan Brigham (1990)

dalam Sawir (2005:129), “modal kerja adalah investasi perusahaan di dalam aktiva

jangka pendek seperti kas, sekuritas, (surat-surat berharga), piutang dagang, dan

persediaan”.

Menurut Riyanto (2001:57) terdapat tiga konsep pengertian modal kerja,

yaitu:

a. Konsep Kuantitatif

Konsep ini mendasarkan pada kuantitas dari dana yag tertanam dalam

unsur – unsur aktiva lancar, dimana aktiva ini merupakan aktiva yang sekali

berputar kembali dalam bentuk semula atau aktiva dimana dana yang tertanam

di dalamnya akan dapat bebas lagi dalam waktu yang pendek. Dengan

demikian, modal kerja menurut konsep ini adalah keseluruhan dari jumlah

aktiva lancar, atau sering juga disebut sebagai modal kerja kotor (gross

working capital).

b. Konsep Kualitatif

Modal kerja menurut konsep ini adalah sebagian dari aktiva lancar yang

benar-benar dapat digunakan untuk membiayai operasi perusahaan tanpa

mengganggu likuiditasnya, atau disebut juga sebagai modal kerja bersih (net

working capital).

c. Konsep Fungsional

Konsep ini mendasarkan pada fungsi dari dana dalam menghasilkan

pendapatan (income). Setiap dana yang digunakan dalam perusahaan

dimiliki oleh perusahaan seluruhnya akan digunakan untuk menghasilkan laba

sesuai dengan usaha pokok perusahaan, tetapi tidak semua dana digunakan

untuk menghasilkan laba periode ini (current income). Ada sebagian dana

yang akan digunakan untuk memperoleh atau menghasilkan laba di masa yang

akan datang.

Menurut Wilford J. Erteman dan J.H. Holtz (1963) dalam Sawir

(2005:131), “modal kerja sebagai dana yang digunakan selama periode

akuntansi yang dimaksudkan untuk menghasilkan current income yang sesuai

dengan maksud utama didirikannya perusahaan tersebut”.

b. Pentingnya Modal Kerja

Pengendalian jumlah modal kerja yang tepat akan menjamin kontinuitas

operasi dari perusahaan secara efisien dan ekonomis. Bilamana modal kerja terlalu

besar, maka dana yang tertanam dalam modal kerja melebihi kebutuhan sehingga

mengakibatkan adanya dana yang menganggur (idle fund), karena dana tersebut

sebenarnya dapat digunakan untuk keperluan lain dalam rangka peningkatan laba.

Apabila perusahaan kekurangan modal kerja untuk memperluas penjualan dan

produksinya, maka besar kemungkinannya akan kehilangan pendapatan dan

keuntungan. Perusahaan yang tidak memiliki modal kerja yang cukup, tidak dapat

membayar kewajiban jangka pendek yang tepat waktunya dan akan menghadapi

masalah likuiditas.

Modal kerja yang harus tersedia dalam perusahaan harus cukup jumlahnya

dalam arti harus mampu membiayai pengeluaran-pengeluaran atau operasi

perusahaan sehari-hari. Modal kerja yang cukup akan memberikan beberapa

a. Melindungi perusahaan terhadap krisis modal kerja karena turunnya nilai

aktiva lancar,

b. Memungkinkan untuk membayar semua kewajiban-kewajiban tepat pada

waktunya,

c. Menjamin dimilikinya credit standing perusahaan semakin besar dan

memungkinkan bagi perusahaan untuk dapat menghadapi bahaya-bahaya

atau kesulitan keuangan yang mungkin terjadi,

d. Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup

untuk melayani para konsumennya,

e. Memungkinkan bagi perusahaan untuk membelikan syarat kredit yang

lebih menguntungkan kepada para pelanggannya.

f. Memungkinkan bagi perusahaan untuk dapat beroperasi dengan lebih

efisien karena tidak ada kesulitan untuk memperoleh barang maupun jasa

yang dibutuhkan.

4. Perputaran Modal Kerja

Menurut Munawir (2004:80), “Perputaran modal kerja adalah rasio yang

menunjukkan hubungan antara modal kerja dengan penjualan dan menunjukkan

banyaknya penjualan yang dapat diperoleh perusahaan (jumlah rupiah) untuk tiap rupiah

(modal kerja)”. Modal kerja selalu dalam keadaan operasi atau berputar dalam

perusahaan selama perusahan yang bersangkutan dalam keadaan usaha atau masih

beroperasi. Setiap modal kerja yang diinvestasikan diharapkan membawa hasil yang

berpengaruh terhadap kelangsungan usaha yang dapat menunjang kemajuan usaha.

Periode perputaran modal kerja (working capital turnover) dimulai dari saat kas

diinvestasikan dalam komponen-komponen modal kerja sampai saat kembali lagi menjadi

Semakin tinggi tingkat perputaran modal kerja berarti semakin pendek periode

perputaran modal kerja tersebut. Berapa lama periode perputaran modal kerja tergantung

kepada lama periode perputaran barang dagangan. Besar kecilnya kebutuhan modal kerja

terutama tergantung pada periode perputaran atau periode terikatnya modal kerja dan

pengeluaran kas rata-rata setiap harinya. Dengan jumlah pengeluaran yang tetap setiap

hari, tetapi dengan periode perputaran yang semakin lama, maka jumlah modal kerja yang

dibutuhkan semakin besar.

Demikian pula halnya dengan periode perputaran yang tetap dan jumlah pengeluaran

kas per hari yang semakin besar, maka kebutuhan modal kerja pun semakin besar.

Periode perputaran atau periode terikatnya modal kerja merupakan jumlah dari

periode-periode yang meliputi jangka waktu pemberian kredit, lama penyimpanan bahan mentah

di gudang, lamanya proses produksi, lamanya barang jadi disimpan di gudang dan jangka

waktu penerimaan piutang. Sedangkan pengeluaran setiap harinya merupakan jumlah

pengeluaran kas rata-rata setiap harinya untuk keperluan pembelian bahan mentah, bahan

pembantu, pembayaran upah buruh, dan biaya-biaya lainnya.

Apabila perusahan hanya menjalankan usaha satu kali saja maka kebutuhan modal

kerja cukup sebesar modal kerja yang dikeluarkan selama satu periode perputaran saja.

Tetapi pada umumnya perusahan didirikan tidak dimaksudkan untuk menjalankan usaha

satu kali saja, melainkan untuk seterusnya dimana setiap hari ada aktivitas usaha. Bagi

perusahaan yang disebutkan terakhir ini dengan sendirinya kebutuhan modal kerjanya

tidak cukup hanya sebesar apa yang diperlukan selama satu periode perputaran saja.

Melainkan sebesar jumlah pengeluaran setiap harinya dikalikan dengan periode

5. Rentabilitas

Salah satu tujuan perusahaan pada umumnya yaitu memperoleh laba sesuai dengan

yang telah direncanakan. Untuk itu diperlukan penjelasan yang efektif dan efisien atas

sumber adaya yang ada. Harahap (2001:305) menjelaskan bahwa rentabilitas

menggambarkan kemampuan perusahaan untuk mendapatkan laba atau keuntungan

melalui semua kemampuan dan sumber daya yang ada. Rentabilitas sangat penting bagi

perkembangan perusahaan karena dengan rentabilitas segala aktivitas, operasi dan segala

kegiatan lainnya dapat berjalan secara baik. Rasio rentabilitas adalah rasio yang

digunakan untuk mengukur efisiensi penggunaan aktiva perusahaan atau merupakan

kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu, untuk

melihat kemampuan perusahaan dalam beroperasi secara efisien.

Cara menilai rentabilitas bermacam-macam tergantung pada laba dan aktiva atau

modal mana yang akan diperbandingkan satu dengan yang lainnya, apakah itu laba dari

operasi atau laba bersih sesudah pajak dengan keseluruhan aktiva tak berwujud atau

modal sendiri. Dengan adanya bermacam cara penilaian rentabilitas suatu perusahaan,

maka ada beberapa perusahaan yang berbeda-beda dalam cara menghitung

rentabilitasnya. Rasio rentabilitas ini dapat dinilai dengan dua cara yaitu Rentabilitas

Ekonomi dan Rentabilitas Modal Sendiri.

a. Rentabilitas Ekonomis

Menurut Riyanto (2001:36) “rentabilitas ekonomi adalah perbandingan antara

laba usaha dengan modal sendiri dan modal yang dipergunakan untuk menghasilkan

laba tersebut dinyatakan dalam persentase”. Karena pengertian rentabilitas ekonomi

sering dipergunakan untuk mengukur efisiensi penggunaan modal didalam suatu

perusahaan, maka rentabilitas ekonomi sering pula dimaksudkan sebagai

menghasilkan laba. Modal yang diperhitungkan hanyalah modal yang bekerja

didalam perusahaan (operating capital asset). Demikian pula laba yang

diperhitungkan hanyalah laba yang berasal dari operasi perusahaan yang disebut

dengan laba perusahaan (net operating income). Dirumuskan sebagai berikut :

RE = x100%

Asset Total

EBIT

Pada umumnya masalah rentabilitas bagi perusahaan lebih penting daripada

masalah laba karena laba yang besar belum merupakan ukuran bahwa perusahaan

telah dapat bekerja dengan efisien. Efisien baru diketahui dengan membandingkan

laba yang diperoleh dengan modal menghasilkan laba tersebut, atau dengan

menghitung rentabilitasnya maka yang harus diperhatikan perusahaan ialah tidak

hanya bagaimana usaha untuk memperbesar laba, tetapi yang penting ialah usaha

untuk mempertinggi rentabilitasnya. Maka bagi perusahaan umumnya usahanya

lebih diarahkan untuk mendapatkan rentabilitas maksimal daripada laba maksimal.

b. Rentabilitas Modal Sendiri

Rentabilitas Modal Sendiri (return on equity) adalah perbandingan antara

jumlah laba yang tersedia bagi pemilik modal sendiri di satu pihak dengan jumlah

modal sendiri yang menghasilkan laba tersebut di lain pihak. Menurut Riyanto

(2001:44), rentabilitas modal sendiri menunjukkan kemampuan perusahaan untuk

menghasilkan keuntungan bagi pemilik modal sendiri yang ada dalam perusahaan

itu, artinya rentabilitas modal sendiri dapat menjadi ukuran efisiensi bagi

penggunaan modal sendiri yang dioperasikan dalam perusahaan. Semakin besar

rentabilitas modal sendiri berarti semakin besar pula kemampuan perusahaan itu

Return on equity (ROE) diperlakukan demikian penting karena return on equity

(ROE) merupakan ukuran efisiensi yang dicapai perusahaan dalam menggunakan

modal para pemiliknya. Menurut Sartono (2001:124), “Return on Equity atau

Rentabilitas Modal Sendiri dapat dirumuskan sebagai berikut :

Rentabilitas Modal Sendiri = 100%

Sendiri Modal

pajak setelah Laba

×

Laba yang diperhitungkan adalah laba usaha setelah dikurangi bunga modal dan

pajak perseroan atau income tax (EAT = Earning After Tax) sedangkan modal yang

diperhitungkan hanyalah modal sendiri yang bekerja didalam perusahaan. Ditinjau

dari kepentingan modal sendiri atau pemilik perusahaan, penambahan modal asing

hanyalah dibenarkan jika penambahan tersebut mempunyai efek finansial yang

menguntungkan terhadap modal sendiri. Penambahan modal asing hanya akan

memberikan efek yang menguntungkan terhadap modal sendiri apabila rate of return

dari tambahan modal (modal asing) tersebut lebih besar dari biaya modalnya atau

bunganya.

Tambahan modal asing itu hanya dibenarkan apabila rentabilitas modal sendiri

dengan tambahan modal asing lebih besar terhadap rentabilitas modal sendiri dengan

tambahan modal sendiri. Sebaliknya penambahan modal asing akan memberikan

efek financial yang merugikan terhadap modal sendiri apabila rate of return dari

tambahan modal asing tersebut lebih kecil dari bunganya.

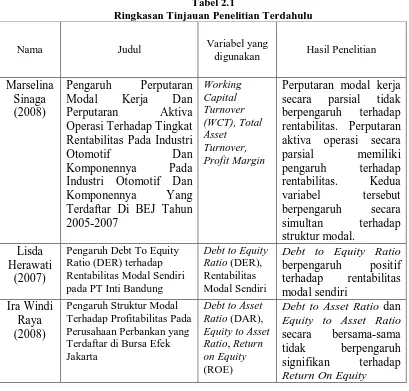

B. Tinjauan Penelitian Terdahulu

Marselina (2008) meneliti pengaruh perputaran modal kerja dan perputaran aktiva

operasi terhadap tingkat rentabilitas pada industri otomotif dan komponennya yang

terdaftar di Bursa Efek Jakarta . Berdasarkan penelitian yang dilakukan terhadap 18

diobservasi mulai dari tahun 2004 sampai 2006, Maka diperoleh kesimpulan bahwa

perputaran modal kerja secara parsial tidak berpengaruh terhadap rentabilitas dimana t

hitung < t tabel (0,585 < 2,0057). sedangkan perputaran aktiva operasi secara parsial

memiliki pengaruh terhadap rentabilitas. Kedua variabel tersebut berpengaruh simultan

terhadap rentabilitas.

Herawati (2007) meneliti pengaruh Debt to Equity Ratio (DER) terhadap

Rentabilitas Modal Sendiri pada PT Inti Bandung. Instrumen penelitian yang digunakan

adalah laporan keuangan PT Inti dan yang menjadi sampel adalah dari tahun 1997-2004.

Hasil penelitian menunjukkan bahwa DER berpengaruh positif terhadap RMS. Hal ini

titunjukkan oleh besarnya koefisien determinasi. Rentabilitas Modal Sendiri dipengaruhi

oleh DER sebesar 54,63%, sedangkan sisanya yaitu 45,37% dipengaruhi oleh

faktor-faktor lain. Tingkat korelasi berada pada tingkat cukup tinggi yaitu pada nilai 0,74.

Raya (2008) meneliti pengaruh struktur modal terhadap profitabilitas (return on

equity) pada perusahaan perbankan yang terdaftar di Bursa Efek Jakarta (BEJ). Melalui

pengujian hipotesis dengan menggunakan analisis statistik uji-t diperoleh kesimpulan

debt to asset ratio (X1) memiliki pengaruh negatif dan signifikan terhadap return on

equity (ROE). Hal ini dapat dilihat dari t hitung < t tabel (0,841<1,997) dan nilai

signifikan (0,404 > 0,05). Equity to asset ratio (X2) memiliki pengaruh negatif dan tidak

signifikan terhadap return on equity. Besar t hitung < t tabel (1,535<1,997) dengan

signifikansi (0,130 > 0,05). Kedua variabel independen tersebut secara bersama-sama

tidak berpengaruh signifikan terhadap variabel dependen (return on equity). Kemampuan

variabel independen dalam menjelaskan variabel dependen hanya sebesar 3,9%

sedangkan sisanya 96,1% dijelaskan variabel lain yang tidak diteliti.

Herlina (2005) meneliti pengaruh Pengaruh Modal Kerja dan Perputaran Modal

Terdapat di BEJ Tahun 2000-2003. Sampel dalam penelitian ini adalah sampel populasi,

yaitu keseluruhan laporan keuangan 20 perusahaan makanan dan minuman tahun

2000-2003 yang terdapat di BEJ. Hasil penelitian menyebutkan bahwa tidak ada pengaruh

perputaran modal kerja terhadap ROE sedangkan modal kerja berpengaruh terhadap

ROE. Hal ini dapat dilihat dari koefisien determinasi (r2) parsial untuk variabel modal

kerja 79.1% dan variabel perputaran modal kerja 0.077%, variabel modal kerja

mempunyai pengaruh lebih besar dibanding perputaran modal kerja. Kedua variabel

tersebut secara simultan berpengaruh signifikan terhadap ROE. Ringkasan tinjauan

[image:38.595.109.518.370.761.2]penelitian terdahulu ditampilkan dalam Tabel 2.1 berikut ini.

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu

Nama Judul Variabel yang

digunakan Hasil Penelitian

Marselina Sinaga (2008)

Pengaruh Perputaran Modal Kerja Dan Perputaran Aktiva Operasi Terhadap Tingkat

Rentabilitas Pada Industri

Otomotif Dan Komponennya Pada Industri Otomotif Dan Komponennya Yang Terdaftar Di BEJ Tahun 2005-2007 Working Capital Turnover (WCT), Total Asset Turnover, Profit Margin

Perputaran modal kerja secara parsial tidak berpengaruh terhadap rentabilitas. Perputaran aktiva operasi secara parsial memiliki pengaruh terhadap rentabilitas. Kedua variabel tersebut berpengaruh secara simultan terhadap struktur modal. Lisda Herawati (2007)

Pengaruh Debt To Equity Ratio (DER) terhadap Rentabilitas Modal Sendiri pada PT Inti Bandung

Debt to Equity Ratio (DER),

Rentabilitas Modal Sendiri

Debt to Equity Ratio

berpengaruh positif terhadap rentabilitas modal sendiri Ira Windi Raya (2008)

Pengaruh Struktur Modal Terhadap Profitabilitas Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Jakarta

Debt to Asset Ratio (DAR), Equity to Asset Ratio, Return on Equity

(ROE)

Debt to Asset Ratio dan Equity to Asset Ratio

secara bersama-sama tidak berpengaruh signifikan terhadap

Herlina Puji Astuti (2005)

Pengaruh Modal Kerja dan Perputaran Modal Kerja Terhadap Return On Equity (ROE) pada Perusahaan Makanan dan Minuman yang Terdapat di BEJ Tahun 2000-2003

Net Working Capital, Working Capital TurnOver, Return On Equity (ROE)

Tidak ada pengaruh perputaran modal kerja

terhadap ROE sedangkan modal kerja

berpengaruh terhadap ROE. Kedua variabel tersebut berpengaruh simultan terhadap ROE Sumber : Data diolah penulis, 2010

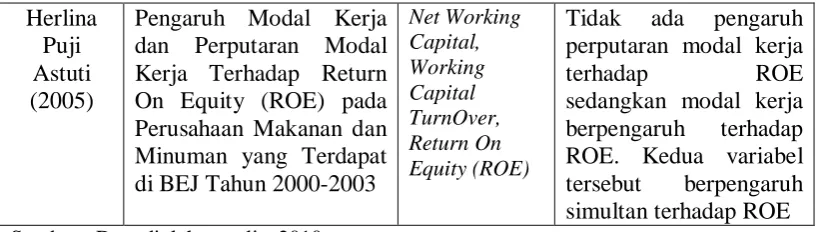

C. Kerangka Konseptual

Berdasarkan latar belakang masalah dan tinjauan pustaka di atas, maka dapat

disimpulkan kerangka konseptual sebagai berikut :

[image:39.595.108.517.112.228.2]D.

Gambar 2.1 Kerangka Konseptual

Sumber : Data diolah penulis, 2010

Dalam melakukan keputusan pendanaan, perusahaan dituntut untuk

mempertimbangkan dan menganalisis kombinasi sumber-sumber dana ekonomis

guna membelanjai kebutuhan-kebutuhan investasi serta kegiatan usahanya. Rasio

DER sebagai variabel independen (X1) menggambarkan kemampuan perusahaan

dalam memenuhi kewajibannya dengan ekuitas, yang terdiri dari dua komponen

yaitu modal pinjaman (hutang) dan modal sendiri (equity).

Perputaran modal kerja (X2) akan berpengaruh kepada rentabilitas

perusahaan, dimana dari tingkat rentabilitas itu, perusahaan diharapkan akan terus

Debt To Equity Ratio (X1)

Work Capital Turnover

(X2)

Return On Equity

melaksanakan kegiatan operasionalnya dan menghasilkan produk barang atau jasa

yang berkualitas.

Return On Equity (ROE) sebagai variabel dependen (Y) merupakan suatu

pengukuran dari pendapatan yang tersedia bagi pemilik perusahaan atas modal

yang mereka investasikan di dalam perusahaan. Semakin tinggi rasio ini akan

semakin baik perusahaan.

D. Hipotesis Penelitian

Berdasarkan kerangka konseptual yang telah diuraikan, maka dapat dirumuskan

hipotesis penelitian sebagai berikut :

Struktur modal dan perputaran modal kerja berpengaruh secara parsial maupun

simultan terhadap rentabilitas modal sendiri pada perusahaan Tekstil dan Garmen

BAB III

METODE PENELITIAN

A. Desain Penelitian

Jenis penelitian yang dilakukan adalah penelitian kausal. Penelitian kausal

adalah penelitian yang bertujuan untuk menganalisis hubungan antara satu

variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi

variabel lainnya (Umar, 2001:63).

B. Populasi dan Sampel Penelitian

Populasi adalah sekelompok orang, kejadian atau segala sesuatu yang

mempunyai karakteristik tertentu (Rochaety et al, 2007:63). Populasi yang

digunakan dalam penelitian ini adalah 21 perusahaan industri tekstil yang telah

tercatat di Bursa Efek Jakarta antara tahun 2004 sampai dengan 2008, dimana

perusahaan tersebut memiliki laporan keuangan yang lengkap dan dipublikasikan

di dalam Indonesia Capital Market Directory (ICMD) 2008.

Sampel adalah sebagian dari unit populasi yang diperoleh melalui sampling

tertentu (Rochaety et al, 2007:64). Jumlah sampel yang diteliti dalam penelitian

ini adalah 12 perusahaan. Metode pengambilan sampel dilakukan berdasarkan

teknik purposive sampling, yaitu teknik pengambilan sampel berdasarkan suatu

kriteria tertentu (Sugiyono, 2004:78). Adapun yang menjadi kriteria dalam

penentuan sampel tersebut adalah :

1. Perusahaan industri tekstil dan garmen yang terdaftar pada tahun 2004-2008

3. Perusahaaan tersebut memiliki laporan keuangan yang lengkap dan audited

selama tahun 2004-2008.

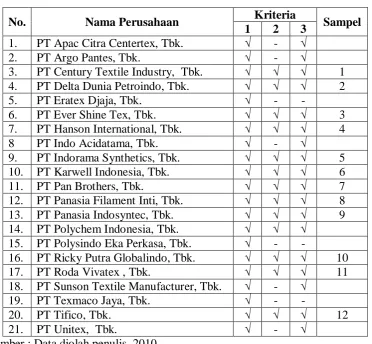

Berdasarkan kriteria penentu di atas, terdapat dua belas industri tekstil dan

[image:42.595.126.499.265.609.2]garmen yang akan dijadikan sampel yaitu:

Tabel 3.1

Daftar Sampel Perusahaan

No. Nama Perusahaan Kriteria Sampel

1 2 3

1. PT Apac Citra Centertex, Tbk. √ - √

2. PT Argo Pantes, Tbk. √ - √

3. PT Century Textile Industry, Tbk. √ √ √ 1

4. PT Delta Dunia Petroindo, Tbk. √ √ √ 2

5. PT Eratex Djaja, Tbk. √ - -

6. PT Ever Shine Tex, Tbk. √ √ √ 3

7. PT Hanson International, Tbk. √ √ √ 4

8 PT Indo Acidatama, Tbk. √ - √

9. PT Indorama Synthetics, Tbk. √ √ √ 5

10. PT Karwell Indonesia, Tbk. √ √ √ 6

11. PT Pan Brothers, Tbk. √ √ √ 7

12. PT Panasia Filament Inti, Tbk. √ √ √ 8

13. PT Panasia Indosyntec, Tbk. √ √ √ 9

14. PT Polychem Indonesia, Tbk. √ √ √

15. PT Polysindo Eka Perkasa, Tbk. √ - -

16. PT Ricky Putra Globalindo, Tbk. √ √ √ 10

17. PT Roda Vivatex , Tbk. √ √ √ 11

18. PT Sunson Textile Manufacturer, Tbk. √ - √

19. PT Texmaco Jaya, Tbk. √ - -

20. PT Tifico, Tbk. √ √ √ 12

21. PT Unitex, Tbk. √ - √

Sumber : Data diolah penulis, 2010

C. Jenis dan Sumber Data

Dalam penelitian ini, peneliti menggunakan data kuantitatif yaitu data

yang berbentuk angka. Data ini merupakan data sekunder yaitu data penelitian

yang diperoleh secara tidak langsung melalui media perantara. Data sekunder

2008. Penelitian ini menggunakan data yang diambil dari 12 perusahaan industri

tekstil dan garmen (section) selama periode waktu 5 tahun (series) yaitu tahun

2004 sampai dengan tahun 2008.

D. Metode Pengumpulan Data

Teknik pengumpulan data dilakukan melalui penelusuran dengan komputer

yaitu teknik pengumpulan data-data atas kejadian historis yang tertulis dalam

dokumen atau berupa arsip data dengan format elektronik. Data yang dikumpul

adalah data yang berkenaan dengan objek yang diteliti dan diperoleh dari

Indonesian Stock Exchange (IDX). Peneliti juga melakukan penelitian

kepustakaan dengan cara pengkajian dan pendalaman literatur-literatur, seperti

buku, jurnal dan laporan penelitian yang berkaitan dengan masalah yang diteliti

guna memperoleh dasar teoritis dan acuan untuk mengolah data yang diperoleh

dari penelusuran internet.

E. Definisi Operasional dan Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah :

1. Variabel Independen

Variabel independen menurut Erlina dan Mulyani (2007:34) adalah

“variabel yang dapat mempengaruhi perubahan dalam variabel dependen dan

mempunyai hubungan positif dan negatif bagi variabel dependen lainnya”.

Variabel independen yang digunakan dalam penelitian ini adalah struktur

a. Struktur Modal

Dalam penelitian ini yang menjadi variabel independen adalah struktur

modal yang dihitung dengan rasio utang-ekuitas (Debt to Equity Ratio).

Struktur modal merupakan perbandingan atau proporsi dari total hutang

dengan modal sendiri dalam perusahaan. Menurut Munawir (2004:105)

ratio ini dapat dirumuskan sebagai berikut:

Rasio Utang-Ekuitas (DER) = 100% Sendiri

Modal Utang Total

×

b. Perputaran Modal Kerja

Perputaran Modal Kerja (Working Capital Turnover) yaitu rasio yang

memperlihatkan adanya keefektifan modal kerja dalam pencapaian

penjualan. Riyanto (1998:335) merumuskan formula untuk menghitung

Perputaran Modal Kerja sebagai berikut :

Perputaran Modal Kerja (WCT) =

Bersih Kerja

Modal

Bersih Penjualan

2. Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi oleh besarnya

variabel independen. Dalam penelitian ini yang menjadi variabel dependen

adalah rentabilitas modal sendiri yang dihitung dengan melakukan

perbandingan antara laba bersih setalah pajak dan bunga dengan modal

sendiri. Menurut Sartono (2001), “Return on Equity atau Rentabilitas Modal

Sendiri dapat dirumuskan sebagai berikut :

Rentabilitas Modal Sendiri = 100%

F. Metode Analisis Data

Dalam penelitian ini, metode analisis data yang digunakan adalah metode

analisis statistik dengan menggunakan software SPSS 16.0. Sebelum data

dianalisis, maka untuk keperluan analisis data tersebut, terlebih dahulu dilakukan

uji asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian asumsi

klasik yang dilakuka n terdiri atas uji normalitas, uji multikolineritas, uji

heterokedastisitas, dan uji autokorelasi. Untuk pengujian hipotesis dilakukan

analisis regresi linier berganda. Kemudian dilakukan proses pengujian analisis F

dan pengujian analisis t untuk mengetahui apakah masing – masing variabel

independen berpengaruh secara individu maupun secara simultan terhadap

variabel dependen.

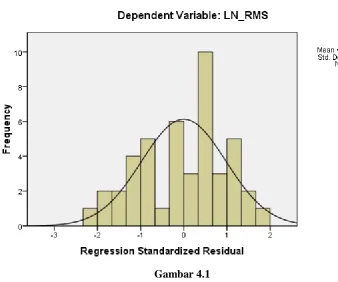

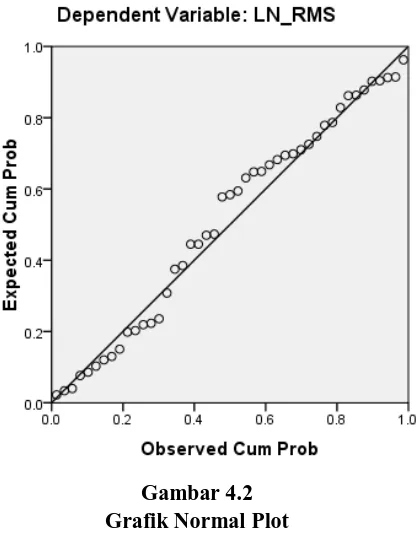

1. Pengujian Asumsi Klasik a. Uji Normalitas

Menurut Ghozali (2005), uji normalitas bertujuan untuk menguji

apakah variabel independen dan variabel dependen berdistribusi normal.

Model regresi yang baik adalah memiliki distribusi data normal atau

mendekati normal. Untuk melihat normalitas data dapat dilakukan dengan

melihat histogram atau pola distribusi data normal. Normalitas dapat

dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari

grafik atau dengan melihat histogram dari nilai residualnya. Jika data

menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau

grafik histogramnya menunjukkan pola distribusi normal, maka model

b. Uji Multikolinearitas

Menurut Ghozali (2005), uji ini bertujuan untuk menguji apakah pada

model regresi ditemukan adanya korelasi antar variabel independen. Pada

model regresi yang baik seharusnya tidak terjadi korelasi antar variabel

independen. Pengujian multikolinearitas dilakukan dengan melihat VIF

antar variabel independen. Jika VIF menunjukkan angka lebih besar dari

10 menandakan terdapat gejala multikolinearitas. Disamping itu, suatu

model dikatakan terdapat gejala multikolinearitas jika korelasi diantara

variabel independen lebih besar dari 0,10.

c. Uji Heteroskedastisitas

Menurut Ghozali (2005:11) uji heteroskedastisitas bertujuan untuk

melihat apakah di dalam model regresi terjadi ketidaksamaan variabel dari

residual suatu pengamatan ke pengamatan yang lain. Suatu model regresi

yang baik adalah tidak terjadi heteroskedastisitas. Ada beberapa cara untuk

menguji ada tidaknya situasi heteroskedastisitas dalam varian error terms

untuk model regresi. Dalam penelitian ini akan digunakan metode chart

(Diagram Scatterplot), dengan dasar pemikiran bahwa :

1) Jika ada pola tertentu seperti titik-titik (poin-poin), yang ada

membentuk suatu pola tertentu yang beraturan (bergelombang,

melebar, kemudian menyempit), maka terjadi heteroskedastisitas.

2) Jika ada pola yang jelas, serta titik-titik menyebar keatas dan

Pada penelitian ini, uji heterokedastisitas juga dilakukan dengan uji

Park. Park mengemukakan metode bahwa variance (s2) merupakan fungsi

variabel-variabel bebas. Suatu model dikatakan terdapat gejala

heterokedastisitas jika koefisien parameter beta dari persamaan regresi

tersebut signifikan secara statistik. Sebaliknya, jika parameter beta tidak

signifikan secara statistik, hal ini menunjukkan bahwa data model

empiris yang diestimasi tidak terdapat heterokedastisitas (Ghozali, 2005).

d. Uji Autokorelasi

Uji ini bertujuan untuk menguji apakah dalam suatu model regresi

linear ada korelasi antar kesalahan pengganggu pada periode t dengan

kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang

berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya. Hal

ini sering ditemukan pada time series. Ada berbagai cara untuk menguji

adanya autokorelasi, seperti metode grafik, uji LM, Uji Runs, Uji BG

(Breusch Godfrey), dan DW (Durbin Watson). Pada penelitian ini, uji

autokorelasi dilakukan dengan menggunakan uji Durbin-Watson. Untuk

mendeteksi ada atau tidaknya autokorelasi, dapat digunakan uji Durbin

Watson (DW). Dalam model regresi tidak terjadi autokorelasi apabila nilai

du < dw< 4-du (Ghozali, 2005).

2. Pengujian Hipotesis

Pengujian hipotesis yang digunakan dalam penelitian diuji adalah dengan

menggunakan model regresi linear untuk melihat pengaruh masing-masing

terhadap Rentabilitas Modal Sendiri dengan menggunakan t-test dan f-test:

a. Uji signifikansi simultan (f-test)

Uji f digunakan untuk menunjukkan apakah semua variabel

independen yang dimasukkan dalam model mempunyai pengaruh secara

bersama-sama terhadap variabel dependen. Uji ini dilakukan dengan

membandingkan f hitung dengan f tabel dengan ketentuan sebagai berikut :

Jika Fhitung < Ftabel untuk α = 5%, Ho diterima

Jika Fhitung > Ftabeluntuk α = 5%, Ha diterima

b. Uji signifikansi parsial (t-test)

Pengujian t-test digunakan untuk menunjukkan seberapa jauh

pengaruh satu variabel independen terhadap variabel dependen. Uji ini

dilakukan dengan membandingkan t hitung dengan t tabel dengan

ketentuan sebagai berikut :

Jika thitung < ttabeluntuk α = 5%, Ho diterima

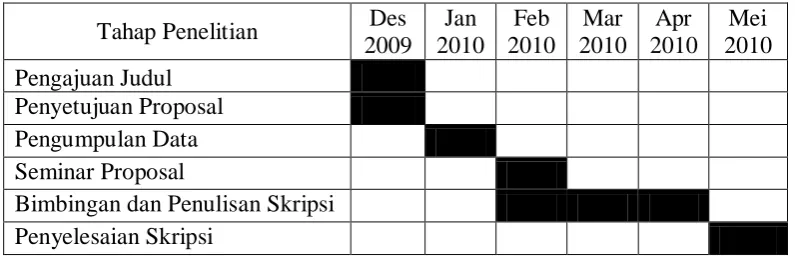

G. Jadwal Penelitian

[image:49.595.122.520.250.379.2]Perencanaan jadwal penelitian adalah sebagai berikut:

Tabel 3.2 Jadwal Penelitian

Tahap Penelitian Des

2009 Jan 2010

Feb 2010

Mar 2010

Apr 2010

Mei 2010

Pengajuan Judul

Penyetujuan Proposal

Pengumpulan Data

Seminar Proposal

Bimbingan dan Penulisan Skripsi

Penyelesaian Skripsi

BAB IV

ANALISIS HASIL PENELITIAN

A. Statistik Deskriptif

Statistik deskriptif dalam penelitian ini hanya untuk mendeskripsikan data sampel dan

tidak membuat kesimpulan yang berlaku untuk populasi dimana sampel diambil. Menurut

Ghozali (2005:19), statistik deskriptif memberikan gambaran atau deskripsi suatu data

yang dilihat dari rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum,

[image:50.595.159.467.342.471.2]range dan kemencengan distribusi.

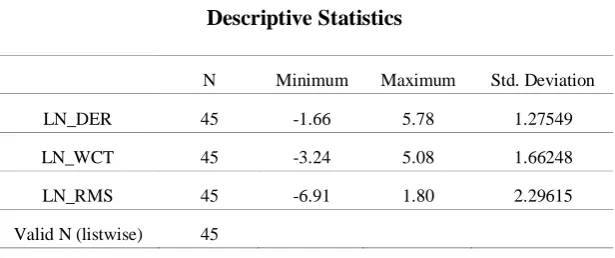

Tabel 4.1 Descriptive Statistics

N Minimum Maximum Std. Deviation

LN_DER 45 -1.66 5.78 1.27549

LN_WCT 45 -3.24 5.08 1.66248

LN_RMS 45 -6.91 1.80 2.29615

Valid N (listwise) 45

Sumber : Data diolah penulis, 2010

Berikut ini perincian data deskriptif yang telah diolah:

(a) Variabel Debt to Equity Ratio (DER) memiliki nilai minimum -1,66 ; nilai maksimum

5,78; nilai dengan standar deviasi sebesar 1,2754 dan jumlah observasi sebanyak 45

sampel.

(b) Variabel Working Capital Turnover (WCT) memiliki nilai minimum -3,24 ; nilai

maksimum 5,08 dengan standar deviasi sebesar 1,66248 dan jumlah observasi

sebanyak 45 sampel.

(c) Variabel Rentabilitas Modal Sendiri (RMS) memiliki nilai minimum -6,91; nilai

maksimum 1,80 dengan standar deviasi sebesar 2,29615 dan jumlah observasi

B. Pengujian Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik diperlukan pengujian asumsi

klasik terlebih dahulu sebelum melakukan pengujian hipotesis. Pengujian asumsi klasik

dalam penelitian ini dilakukan dengan bantuan program statistik normalitas data,

autokorelasi, heterokedastisitas dan asumsi-asumsi klasik lainnya agar hasil pengujian

tidak bersifat bias dan efisien. Menurut Ghozali (2005:123) asumsi klasik yang harus

dipenuhi adalah berdistribusi normal, multikolinearitas, autokorelasi dan

non-heterokedastisitas.

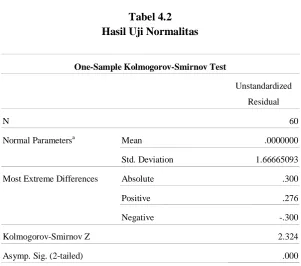

1. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi, variabel

pengganggu atau residual memiliki distribusi normal serta untuk menghindari bias dalam

model regresi. Pengujian normalitas dalam penelitian ini menggunakan uji statistik

non-parametrik Kolmogorov-Smirnov (K-S), dengan membuat hipotesis:

Ha : Data residual berdistribusi normal

H0 : Data residual tidak berdistribusi normal

Apabila signifikansi lebih besar dari 0,05 maka H0 diterima, sedangkan jika nilai

Tabel 4.2 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual