SKRIPSI

ANALISIS PENGARUH STRUKTUR KEPEMILIKAN, RASIO PERTUMBUHAN DAN RETURN ON ASSET

TERHADAP KEBIJAKAN PENDANAAN

OLEH

Fachri Rachman 100522098

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

Lembar Pernyataan

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Pengaruh Struktur Kepemilikan, Rasio Pertumbuhan dan Return On Asset Terhadap Kebijakan Pendanaan Terhadap Kebijakan Pendanaan PadaPerusahaan Food And Beverage Yang Terdaftar Di BEI Periode 2008-2010” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,

ABSTRAK

“ANALISIS PENGARUH STRUKTUR KEPEMILIKAN, RASIO PERTUMBUHAN, RETURN ON ASSET TERHADAP KEBIJAKAN PENDANAAN PADA PERUSAHAAN FOOD AND BEVERAGE YANG

TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2008-2010”

Penelitian ini dilakukan untuk menguji pengaruh variabel kepemilikan saham institusi, pertumbuhan asset, pertumbuhan Penjualan, dan return on asset (ROA) terhadap debt to equity ratio (DER).

Teknik sampling yang digunakan adalah purposive sampling dengan kriteria (1) Perusahaan yang selalu terdaftar di BEI selama periode pengamatan (2008-2010); (2) Perusahaan yang sahamnya dimiliki oleh manajemen selama periode pengamatan (2008-2010). Diperoleh jumlah sampel sebanyak 10 perusahaan dari 16 perusahaan. Teknik analisis yang digunakan adalah regresi berganda dengan persamaan kuadrat terkecil dan uji hipotesis menggunakan tstatistik untuk menguji koefisien regresi parsial serta f-statistik untuk menguji keberartian pengaruh secara bersama-sama dengan level of significance 5%. Sedangkan untuk menguji perbedaan pengaruh

kepemilikan saham institusi, pertumbuhan asset, pertumbuhan penjualan, dan return on asset (ROA) terhadap debt to equity ratio (DER) pada perusahaan food and beverage di BEI digunakan pengujian asumsi klasik.

Metode penelitian yang digunakan adalah asosiatif. Data yang digunakan dalam penelitian ini adalah data pooling, yang merupakan kombinasi antara data cross section dan data time series yang diambil dari laporan tahunan 10 perusahaan food and beverage yang terdafatar di Bursa Efek Indonesia selama 3 tahun periode 2008-2010

Hasil penelitian menunjukkan bahwa secara persial kepemilikan saham insstitusi berpengaruh positif dan signifikan terhadap kebijakan pendanaan, ini dapat dilihat dari thitung > ttabel (-1,699<2,056) dan nilai signifikansi 0,102 > 0,05.

Asset growth berpengaruh secara signifikansi terhadap kebijakan pendaan, dapat dilihat dari thitung > ttabel (0,994 > 2,056) dengan nilai signifikansi 0,330>0,05.

Sales growth berpengaruh secara signifikansi terhadap kebijakan pendaan, dapat dilihat dari thitung < ttabel (0,211< 2,056) dengan nilai signifikansi 0,834<0,05.

Return on asset berpengaruh secara signifikansi terhadap kebijakan pendaan, dapat dilihat dari thitung > ttabel ( 5,596 > 2,056) dengan nilai signifikansi

0,000<0,05. Hasil uji F menunjukkan bahwa nilai Fhitung > F tabel ( 10,830> 4,171)

dengan signifikansi 0,00 <0,05. dari hasil uji F ini dapat disimpulkan bahwa kepemilikan saham institusi, pertumbuhan asset, pertumbuhan Penjualan, dan return on asset (ROA) terhadap kebijakan pendanaan.

ABSTRACT

"ANALYSIS OF EFFECT OF OWNERSHIP STRUCTURE, GROWTH RATIO, RETURN POLICIES ON THE ASSET FUNDING IN FOOD AND BEVERAGE LISTED IN INDONESIA STOCK EXCHANGE PERIOD 2008-2010"

The study was conducted to examine the effect of institutional ownership variables, asset growth, sales growth and return on assets (ROA) of debt to equity ratio (DER). Sampling technique used was purposive sampling criteria (1) The Company is always listed on the Stock Exchange during the observation period (2008-2010), (2) Companies whose shares are owned by the management during the observation period (2008-2010). Obtained the sample of 10 companies from 16 companies. Analysis technique used is multiple regression by the least squares equation and test hypotheses using tstatistik to test the partial regression coefficients and the f-statistic for testing the effect keberartian together with the level of significance of 5%. Meanwhile, to test the effect of differences institutional ownership, asset growth, sales growth, and return on assets (ROA) of debt to equity ratio (DER) in food and beverage companies on the Stock Exchange to use the classic test of this assumption The method used is associative. The data used in this study is the pooling of data, which is a combination of cross section and time series data taken from annual reports 10 companies are food and beverage terdafatar in Indonesia Stock Exchange during the three year period 2008-2010

The results showed that in Persia; insstitusi shareholdings have a positive and significant impact on the funding policy, it can be seen from tcount> TTable (-1.699 <2.056) and 0.102 significance value> 0.05. Asset growth is the significance of an effect on policy pendaan, can be seen from tcount> TTable (0.994> 2.056) with a significance value of 0.330> 0.05. Sales growth in the significance of an effect on policy pendaan, can be seen from tcount <TTable (0.211 <2.056) with a significance value 0.834 <0.05. Return on assets affect the significance of pendaan policy, can be seen from tcount> TTable (5.596> 2.056) with a significance value 0.000 <0.05. The test results show that the value Fhitung F> F table (10.830> 4.171) with significance 0.00 <0.05. of this F test results can be concluded that institutional ownership, asset growth, sales growth and return on assets (ROA) of the funding policy.

KATA PENGANTAR

Alhamdullilah segala puji bagi Allah, Dzat yang tak pernah lupa pada hambaNya yang selalu berusaha dan berdo’a sehinggan penulis dapat menyelesaikan skripsi yang berjudul “Analisi Pengaruh Struktur Kepemilikan, Rasio Pertumbuhan dan Return on Aset Terhadap Kebijakan Pendanaan Pada Perusahaan Food and Beverage Yang Terdaftar di Bursa Efek Indonesia Periode 2008-2010”.

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan penulis khususnya mengenai masalah yang diangkat dalam penelitian ini. Selain itu penilitian ini dilaksanakan dalam memenuhi salah satu syarat untuk meraih gelar sarjana ekonomi pada Universitas Sumatera Utara.

Dalam menyelesaikan skripsi ini penulis banya mendapat dukungan, bimbingan dan bantuan dari berbagai pihak. Penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, MEc selaku Dekan Fakultas Ekonomi Universita Sumatera Utara.

2. Bapak Dr. Sayafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen Akuntansi, Bapak Drs. Hotmal Ja’far, MSi, Ak selaku Sekertaris Departemen Akuntansi Universitas Sumatera Utara.

4. Bapak Drs, M. Zainul Bahri Torong, MSi, Ak selaku dosen pembimbing

yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

5. Bapak Drs. Firman Syarif, M.Si, Ak selaku dosen pembaca nilai yang telah memberikan kritik dan saran kepada penulis untuk menyelesaikan skripsi ini.

6. Orang tua yang selalu mendukung dan mendo’akan penulis dalam setiap sujud mereka, Ayahanda Ibnu Hajar dan Ibunda Rusmah, terima kasih yang tidak terkira.

Penulisan skripsi ini masih jauh dari sempurna karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun dalam penulisan ke depan. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, Juli 2012 penulis

DAFTAR ISI

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori ... 7

2.1.6. Proporsi Kepemilikan Saham Dan kebijakan Pendanaan ………. 17

3.6.1.Uji Normalitas Data……….. 35

3.6.2. Uji Multikolinieritas……… 35

3.6.3. Uji Heteroskedastisitas………. 36

3.6.4. Uji Auto Korelasi………. 37

3.7. Pengujian Hipotesis Peneliti……….. 37

3.7.1.Analisis Regresi Berganda……… 38

3.7.2. Uji Signifikasi Simultan (F test)………. 39

3.7.3. Uji Signifikasi Parsial (T test)……….. 39

BAB IV ANALISIS HASIL PENELITIAN 4.1. Hasil Penelitian……… 40

4.1.1. Diskripsi Data Statistik………. 40

4.1.2. Uji Asumsi Klasik………. 41

4.1.2.1. Uji Normalitas Data……… 41

4.1.2.2. Uji Multikolonieritas……… 44

4.1.2.3. Uji Heteroskedastisitas……… 46

4.1.2.4. Uji Autokorelasi……….. 47

4.1.3. Pengujian Hipotesi Penelitian……… 48

4.1.3.1. Persamaan Regresi……….. 48

4.1.3.2. Uji Signifikasi Simultan………. 49

4.1.3.3. Uji Signifikansi Parsial……… 51

4.2. Pembahasan Hasil Penelitian………. 53

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan……… 55

5.2. Keterbatasan Penelitian………. 56

5.3. Saran………. 56

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Hubungan Beberapa Variabel……… 25

3.1 Sampel Penelitin……… 31

3.2 Definisi Operasional……….. 33

3.3 Tabel Pengambilan Keputusan Ada Tidaknya Autokorelasi……….. 37

4.1 Descriptive Statistics……… 40

4.2 Hasil Uji Normalitas………. 42

4.3 Hasil Multikolonieritas……….. 45

4.4 Hasil Uji Auto Korelasi………. 47

4.5 Hasil Analisis Regresi……… 48

4.6 Hasil Uji F……….. 50

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual………... 27

4.1 Histogram………... 43

4.2 Grafik Normal Plot……… 44

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Data Variabel Peneliti……… 60

2 Statistik Deskriptif………. 61

3 Hasil Uji Normalitas………….………. 62

4 Hasil Uji Autokorelasi………... 65

5 Tabel Dengan Signifikansi 5%... 66

ABSTRAK

“ANALISIS PENGARUH STRUKTUR KEPEMILIKAN, RASIO PERTUMBUHAN, RETURN ON ASSET TERHADAP KEBIJAKAN PENDANAAN PADA PERUSAHAAN FOOD AND BEVERAGE YANG

TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2008-2010”

Penelitian ini dilakukan untuk menguji pengaruh variabel kepemilikan saham institusi, pertumbuhan asset, pertumbuhan Penjualan, dan return on asset (ROA) terhadap debt to equity ratio (DER).

Teknik sampling yang digunakan adalah purposive sampling dengan kriteria (1) Perusahaan yang selalu terdaftar di BEI selama periode pengamatan (2008-2010); (2) Perusahaan yang sahamnya dimiliki oleh manajemen selama periode pengamatan (2008-2010). Diperoleh jumlah sampel sebanyak 10 perusahaan dari 16 perusahaan. Teknik analisis yang digunakan adalah regresi berganda dengan persamaan kuadrat terkecil dan uji hipotesis menggunakan tstatistik untuk menguji koefisien regresi parsial serta f-statistik untuk menguji keberartian pengaruh secara bersama-sama dengan level of significance 5%. Sedangkan untuk menguji perbedaan pengaruh

kepemilikan saham institusi, pertumbuhan asset, pertumbuhan penjualan, dan return on asset (ROA) terhadap debt to equity ratio (DER) pada perusahaan food and beverage di BEI digunakan pengujian asumsi klasik.

Metode penelitian yang digunakan adalah asosiatif. Data yang digunakan dalam penelitian ini adalah data pooling, yang merupakan kombinasi antara data cross section dan data time series yang diambil dari laporan tahunan 10 perusahaan food and beverage yang terdafatar di Bursa Efek Indonesia selama 3 tahun periode 2008-2010

Hasil penelitian menunjukkan bahwa secara persial kepemilikan saham insstitusi berpengaruh positif dan signifikan terhadap kebijakan pendanaan, ini dapat dilihat dari thitung > ttabel (-1,699<2,056) dan nilai signifikansi 0,102 > 0,05.

Asset growth berpengaruh secara signifikansi terhadap kebijakan pendaan, dapat dilihat dari thitung > ttabel (0,994 > 2,056) dengan nilai signifikansi 0,330>0,05.

Sales growth berpengaruh secara signifikansi terhadap kebijakan pendaan, dapat dilihat dari thitung < ttabel (0,211< 2,056) dengan nilai signifikansi 0,834<0,05.

Return on asset berpengaruh secara signifikansi terhadap kebijakan pendaan, dapat dilihat dari thitung > ttabel ( 5,596 > 2,056) dengan nilai signifikansi

0,000<0,05. Hasil uji F menunjukkan bahwa nilai Fhitung > F tabel ( 10,830> 4,171)

dengan signifikansi 0,00 <0,05. dari hasil uji F ini dapat disimpulkan bahwa kepemilikan saham institusi, pertumbuhan asset, pertumbuhan Penjualan, dan return on asset (ROA) terhadap kebijakan pendanaan.

ABSTRACT

"ANALYSIS OF EFFECT OF OWNERSHIP STRUCTURE, GROWTH RATIO, RETURN POLICIES ON THE ASSET FUNDING IN FOOD AND BEVERAGE LISTED IN INDONESIA STOCK EXCHANGE PERIOD 2008-2010"

The study was conducted to examine the effect of institutional ownership variables, asset growth, sales growth and return on assets (ROA) of debt to equity ratio (DER). Sampling technique used was purposive sampling criteria (1) The Company is always listed on the Stock Exchange during the observation period (2008-2010), (2) Companies whose shares are owned by the management during the observation period (2008-2010). Obtained the sample of 10 companies from 16 companies. Analysis technique used is multiple regression by the least squares equation and test hypotheses using tstatistik to test the partial regression coefficients and the f-statistic for testing the effect keberartian together with the level of significance of 5%. Meanwhile, to test the effect of differences institutional ownership, asset growth, sales growth, and return on assets (ROA) of debt to equity ratio (DER) in food and beverage companies on the Stock Exchange to use the classic test of this assumption The method used is associative. The data used in this study is the pooling of data, which is a combination of cross section and time series data taken from annual reports 10 companies are food and beverage terdafatar in Indonesia Stock Exchange during the three year period 2008-2010

The results showed that in Persia; insstitusi shareholdings have a positive and significant impact on the funding policy, it can be seen from tcount> TTable (-1.699 <2.056) and 0.102 significance value> 0.05. Asset growth is the significance of an effect on policy pendaan, can be seen from tcount> TTable (0.994> 2.056) with a significance value of 0.330> 0.05. Sales growth in the significance of an effect on policy pendaan, can be seen from tcount <TTable (0.211 <2.056) with a significance value 0.834 <0.05. Return on assets affect the significance of pendaan policy, can be seen from tcount> TTable (5.596> 2.056) with a significance value 0.000 <0.05. The test results show that the value Fhitung F> F table (10.830> 4.171) with significance 0.00 <0.05. of this F test results can be concluded that institutional ownership, asset growth, sales growth and return on assets (ROA) of the funding policy.

BAB I PENDAHULUAN

1.1.Latar Belakang Penelitian

Dalam era globalisasi yang ditandai dengan perubahan yang sangat cepat serta persaingan yang semakin ketat, perusahaan dituntut agar dapat mengelola keuangannya dengan baik sehingga dapat bertahan dan berkembang dimasa yang akan datang. Dengan adanya pengelolaan dana yang baik diharapkan dapat memberikan manfaat jangka panjang sesuai dengan tujuan yang diharapkan perusahaan.

Salah satu tujuan utama perusahaan adalah memaximumkan nilai perusahaan. Nilai perusahaan tercermin dari harga saham yang stabil dan dalam jangka panjang mengalami kenaikan yang signifikan sehingga memperoleh keuntungan atau laba. Keuntungan yang diperoleh merupakan sumber utama dana bagi pertumbuhan perusahaan, jika keuntungan atau laba yang diperoleh besar maka ketergantungannya pada sumber dana eksternal semakin kecil dan sebaliknya ketergantungan pada sumber dana internal akan meningkat melalui pemanfaatan laba yang telah diperoleh. Besarnya perimbangan antara pemenuhan kebutuhan dana yang berasal dari sumber intern perusahaan dengan dana yang berasal dari sumber ekstern termasuk dalam kebijakan pendanaan perusahaan.

memaksimumkan kekayaan para investor, pertumbuhan tersebut dapat diwujudkan apabila perusahaan dapat menggunakan dana yang ada dengan sebaik-baiknya. Pengelolaan atas dana yang dimiliki merupakan salah satu tugas manajer. Manajer diberi kepercayaan oleh para pemegang saham untuk mengelola dan menjalankan kegiatan perusahaan. Manajer diharapkan bekerja untuk meningkatkan kemakmuran pemegang saham dan meningkatkan nilai perusahaan. Dalam usahanya mengelola dan menjalankan kegiatan perusahaan, manajer memerlukan dana untuk kegiatan ekspansi guna memperluas hasil produksi dan mempertahankan kelangsungan hidup perusahaannya. Seorang manajer harus dapat mengambil keputusan tentang sumber pendanaan yang tepat bagi perusahaannya, baik itu berasal dari sumber dana eksternal maupun sumber dana internal. Sumber dana internal diperoleh dari laba ditahan dan depresiasi sedangkan sumber dana eksternal berasal dari hutang dan penerbitan saham.

dalam proses pengambilan keputusan tentang kebijakan pendanaan perusahaan dimana dalam proses tersebut sangat terkait dan berhubungan erat dengan struktur modal yang dimiliki perusahaan.

Aktivitas investasi merupakan aktivitas yang dihadapkan pada berbagai macam resiko dan ketidakpastian yang seringkali sulit diprediksikan oleh para investor. Pihak manajemen sering membuat keputusan yang menimbulkan konflik terutama dengan para pemegang saham. Konflik tersebut muncul karena adanya perbedaan kepentingan antara kepentingan manajemen dengan kepentingan pemilik (pemegang saham). Pada dasarnya perusahaan didirikan untuk mencapai tujuan utama yaitu meningkatkan nilai perusahaan melalui peningkatan kemakmuran pemilik atau para pemegang saham. Sementara para manajer yang mengelola perusahaan mempunyai tujuan yang berbeda terutama peningkatan prestasi individu dan kompensasi yang akan diterima.

Berdasarkan penelitian yang dilakukan oleh Lambert (2001) menyatakan bahwa perbedaan kepentingan yang dimaksud antara lain terletak pada maksimalisasi utilitas prinsipal dengan manfaat dan insentif yang diterima oleh agen (manajemen). Karena kepentingan yang berbeda sering muncul konflik kepentingan antara pemegang saham dengan manajemen. Lebih jauh, Lambert menunjukkan bahwa action dari agen meliputi operation decisions, financing decision (kebijakan pendanaan) dan investment decisions.

keuangannya secara terbuka. Perusahaan go publik yang listed di Bursa Efek Indonesis (BEI) yang mengumumkan laporan keuangannya melalui website masing-masing perusahaan food and beverage yang terdaftar di BEI untuk periode tahun 2008 sampai dengan 2010 ada sejumlah 10 perusahaan food and beverage.

Berdasarkan laporan keuangan dua tahun yaitu tahun 2008 dan 2010. Dari pengamatan langsung terhadap laporan keuangan 10 perusahaan food and beverage, terdapat naik turunnya asset dan penjualan pada perusahaan-perusahaan yang di teliti.

Berdasarkan hasil penelitian terdahulu menunjukkan beberapa research gap untuk beberapa variabel yang berpengaruh terhadap DER yaitu:

Kepemilikan saham institusi dinyatakan berhubungan negatif terhadap DER (Wahidahwati, 2002). Penelitian terhadap Assets Growth dinyatakan tidak signifikan (Wahidahwati, 2002) tetapi dinyatakan signifikan positif (Kaaro, 2000) sehingga perlu dilakukan penelitian lanjutan. Sales Growth dinyatakan berpengaruh signifikan negatif oleh Kaaro (2000) tetapi dinyatakan signifikan positif terhadap DER. Menurut Kaaro (2000) ROA dinyatakan tidak berpengaruh signifikan terhadap DER sehingga perlu dilakukan penelitian lanjutan.

pertumbuhan Dan Return On Asset Terhadap Kebijakan Pendanaan pada Perusahaan Food And Beverage Yang Terdaftar Di BEI”.

1.2. Perumusan Masalah

Permasalahan dalam penelitian ini ditunjukkan karena adanya naik turunnya asset dan penjualan.

Selain itu, juga terdapat perbedaan hasil penelitian yang telah dilakukan oleh peneliti terdahulu (Bagnani, 1994; Wahidahwati, 2002) mengenai pengaruh (1) kepemilikan saham institusi, (2) Asset Growth, (3) Sales Growth dan (4) ROA terhadap DER

Berdasarkan uraian tersebut, maka dapat dirumuskan pertanyaan penelitiannya, bagaimana pengaruh kepemilikan saham manajemen, kepemilikan saham institusi, Asset Growth, Sales Growth, dan ROA secara parsial terhadap DER dan membandingkan membandingkan kebijakan hutang perusahaan yang tercermin melalui DER ?

1.3. Tujuan dan Manfaat Penelitian 1.3.1. Tujuan Penelitian

Sesuai dengan permasalahan penelitian tersebut, maka tujuan penelitian ini untuk menganalisis pengaruh kepemilikan saham institusi, asset growth, sales growth, return on asset terhadap kebijakan pendanaan yang tercermin dalam debt equity ratio.

1.3.2. Manfaat Penelitian

keputusan investasi di pasar modal. Secara terperinci manfaat penelitian dapat dijabarkan sebagai berikut:

a. Bagi peneliti, sebagai bahan masukan apabila datanya pendapatnya mengenai pengaruh kepemilikan saham institusi, asset growth, sales growth, return on asset terhadap kebijakan pendanaan yang tercermin dalam debt equity ratio. pada perusahaan food and beverage yang terdaftar di Bursa efek Indonesia periode 2008-2010

b. Hasil penelitian ini diharapkan dapat memberikan kontribusi pada tersedianya bukti empiris berdasarkan pada fakta yang terjadi di Indonesia baik bagi kalangan akademisi maupun pada pengembangan teori sehingga dapat memberikan arah studi terutama yang berkaitan dengan faktor-faktor yang mempengaruhi kebijakan pendanaan.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Kebijakan pendanaan adalah suatu kebijakan yang membahas mengenai sumber dana yang akan digunakan untuk membiayai suatu investasi yang sudah dianggap layak. Masalah penarikan dana (raising of fund) dianggap menarik karena setiap dana yang akan digunakan pasti mempunyai biaya yang sering disebut biaya dana (cost of fund). Pada waktu menggunakan dana yang berasal dari hutang jelas bahwa dana itu mempunyai biaya, yakni minimum sebesar tingkat bunga, tetapi pada waktu kita menggunakan modal sendiri (equity capital) kita juga mash harus mempertimbangkan opportunity cost bagi modal sendiri yang dimaksud.

Kebijakan pendanaan menyangkut dua hal utama yaitu pemenuhan kebutuhan dana yang berasal dari sumber intern perusahaan dan pemenuhan kebutuhan dana yang berasal dari sumber dana ekstern. Kebijakan yang dibuat daharapkan dapat membantu peningkatan nilai perusahaan. Manajer perusahaan berusaha memaximumkan kesejahteraan para investor melalui kewewenangan yang diberikan dalam membuat keputusan tentang arah kebijakan pendanaan perusahaan. Kebijakan pendanaan tersebut harus memperhatikan laba perusahaan serta biaya yang harus dikeluarkan karena dua hal tersebut merupakan kunci utama pembuatan kebijakan pendanaan.

Dasar kebijakan pendanaan berkaitan dengan sumber dana, baik itu sumber internal maupun sumber eksternal secara teoritis didasarkan pada dua kerangka teori yaitu balance theory atau pecking order theory, kedua kerangka tersebut telah didefinisikan dengan jelas. Namun tidak dapat dipahami pada kondisi mana sesungguhnya kedua kerangka teori tersebut dapat diterapkan.

Berdasarkan balance theory, struktur modal yang optimal dibentuk dengan menyeimbangkan manfaat dari penghematan Pajak atas penggunaan utang terhadap biaya kebangkrutan (Myers 1984). Balance theory memprediksi suatu hubungan variabilitas pendapatan dan penggunaan utang.

Pendanaan atas dasar pecking order theory, perusahaan lebih cenderung memilih pendanaan yang berasal dari internal daripada eksternal. Munurut Myers (1984) apabila digunakan dana yang berasal dari eksternal maka urutan pendanaan yang disarankan adalah pertama dari utang, diikuti penerbitan ekuitas baru dan yang terakhir dari laba ditahan, mengajukan teori tentang asimetri informasi (pecking order) manajemen perusahaan mengetahui lebih banyak tentang perusahaan dibandingkan investor di pasar modal.

perusahaan dalam melaksanakan kegiatannya selalu berupaya untuk menjaga keseimbangan finansialnya. Struktur modal berasosiasi dengan profitabilitas. Struktur modal perusahaan merupakan komposisi hutang dengan ekuitas. Dana yang berasal dari hutang mempunyai biaya modal dalam bentuk biaya bunga. Dana yang berasal dari ekuitas mempunyai biaya modal berupa deviden. Perusahaan akan memilih sumber dana yang paling rendah biayanya di antara berbagai alternatif sumber dana yang tersedia. Komposisi hutang dan ekuitas tidak optimal akan mengurangi profitabilitas perusahaan dan sebaliknya.

Penentuan struktur modal merupakan kebijakan yang diambil oleh pihak manajemen dalam rangka memperoleh sumber dana sehingga dapat digunakan untuk aktivitas operasional perusahaan. Keputusan yang diambil oleh manajemen dalam pencarian sumber dana tersebut sangat dipengaruhi oleh para pemilik/ pemegang saham. Sesuai dengan tujuan utama perusahaan adalah untuk meningkatkan kemakmuran para pemegang saham, maka setiap kebijakan yang akan diambil oleh pihak manajemen selalu dipengaruhi oleh keinginan para pemegang saham (Brigham, 1983 : 457).

pemegang saham biasa dan dividend kepada pemegang saham preferen. Sedangkan biaya pinjaman merupakan biaya bunga bersih (setelah dikurangi tarip pajak). Besarnya komposisi dari hutang dan modal sendiri serta biaya yang ditimbulkan itulah yang perlu dipertimbangkan oleh manajemen; apakah akan memperbesar rasio hutang, ataukah memperkecil rasio hutang. Peningkatan rasio hutang, apabila biaya hutang relatif lebih kecil daripada biaya modal sendiri; demikian sebaliknya.

Brigham (1983) menunjukkan ada beberapa faktor yang perlu dipertimbangkan dalam keputusan pendanaan. Faktor-faktor tersebut antara lain adalah : (Brigham, 1983: 472-473)

1. Stabilitas penjualan. Jika penjualan relatif stabil, maka perusahaan akan dapat menjamin hutang yang lebih besar, sehingga stabilitas penjualan akan berpengaruh positif terhadap rasio hutang.

2. Struktur Asset. Asset perusahaan yang digunakan sesuai dengan aktivitas utama perusahaan cenderung akan menjamin pinjaman yangditerima, sehingga kreditor semakin terjaga keamanan.

meningkatnya aktivitas operasional diharapkan penjualan juga meningkat.

4. Profitabilitas. Tingkat keuntungan yang dicapai dari hasil operasional tercermin dalam return on equity. Meningkatnya ROE akan meningkatkan laba ditahan, sehingga komponen modal sendiri semakin meningkat. Dengan meningkatnya modal sendiri, maka rasio hutang menjadi menurun (dengan asumsi hutang relatif tetap). Di sisi lain, meningkatnya ROE menunjukkan kinerja perusahaan semakin baik, hal ini lebih meningkatkan kepercayaan kreditor terhadap perusahaan; sehingga jumlah hutang ada kecenderungan meningkat. Dengan meningkatnya hutang (relatif lebih besar daripada laba ditahan) maka rasio hutang terhadap modal sendiri meningkat. Dengan demikian rasio profitabilitas dapat berpengaruh negatif bila mendapat tambahan hutang dan berpengaruh positif bila terjadi peningkatan laba ditahan dan tambahan hutang.

5. Pajak. Dengan semakin meningkatnya pajak, maka keinginan pemenuhan dana mengarah pada peningkatan hutang, karena meningkatnya pajak akan memperkecil cost of debt.

2.1.2. Teori Struktur Modal

melalui peningkatan kemakmuran pemilik atau pemegang saham (Brigham,1999). Nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual. Bagi perusahaan yang menerbitkan saham di pasar modal, harga saham yang diperjualbelikan di bursa merupakan indikator nilai perusahaan (Suad Husnan,1998).

Adanya ketidak sempurnaan pasar modal menyebabkan pemilik perusahaan atau pemegang saham mungkin keberatan untuk menggunakan leverage yang ekstrim karena akan menurunkan nilai perusahaan (Suad Husnan,1998). Apabila pasar modal tidak sempurna, kemungkinan antara lain karena munculnya biaya kebangkrutan, biaya keagenan atau adanya informasi asimetris.

2.1.3. The Trade off Model

Teori Trade off menjelaskan adanya hubungan antara pajak, resiko kebangkrutan dan penggunaan hutang yang disebabkan keputusan struktur modal yang diambil perusahaan (Brealey dan Myers,1991). Teori ini merupakan keseimbangan antara keuntungan dan kerugian atas penggunaan hutang, dimana dalam keadaan pajak nilai perusahaan akan naik minimal dengan biaya modal yang minimal.

modal yang optimal diperoleh pada saat terjadinya keseimbangan antara keuntungan tax shield of leverage dengan financial destress dan agency cost of leverage.

Model ini secara implisit menyatakan bahwa perusahaan yang tidak menggunakan pinjaman sama sekali dan perusahaan yang menggunakan pembiayaan investasinya dengan pinjaman seluruhnya adalah buruk. Keputusan terbaik adalah keputusan yang moderat dengan mempertimbangkan kedua intrumen pembiayaan.

The Trade off Model memang tidak dapat digunakan untuk menentukan modal yang optimal secara akurat dari suatu perusahaan. Tapi melalui model ini memungkinkan dibuat tiga kesimpulan tentang pengunaan leverage.

1. Perusahaan dengan resiko usaha yang lebih rendah dapat meminjam lebih

besar tanpa harus dibebani oleh expected cost of financial distress sehingga diperoleh keuntungan pajak karena penggunaan yang hutang lebih besar.

3. Perusahaan-perusahaan di negara yang tingkat pajaknya tinggi seharusnya memuat hutang yang lebih besar dalam struktur modalnya daripada perusahaan yang membayar pajak pada tingkat yang lebih rendah, karena bunga yang dibayar diakui pemerintah sebagai biaya sehingga mengurangi pajak penghasilan.

2.1.4. Balancing Theory

Abnormal returns yang positif bagi perusahaan yang meningkatkan proporsi penggunaan hutang berarti bahwa peningkatan leverage dinilai memberikan manfaat bagi pemodal dalam bentuk penghematan pajak. Disamping itu mereka juga menunjukkan bahwa nampaknya manfaat dari penghematan pajak lebih dari kerugian karena kemungkinan munculnya biaya kebangkrutan (Husnan, 1998 ).

Biaya lain yang timbul adalah biaya keagenan yaitu biaya yang muncul kerena perusahaan menggunakan hutang dan melibatkan hubungan antara pemilik perusahaan (pemegang saham) dan kreditor. Ada kemungkinan pemilik perusahaan yang menggunakan hutang melakukan tindakan yang merugikan kreditor, sebagai misal perusahaan melakukan investasi pada proyek-proyek beresiko tinggi. Biaya keagenan ini antara lain terdiri dari biaya kehilangan kebebasan karena kreditor melindungi diri dengan perjanjian–perjanjian pada saat memberikan kredit, dan biaya memonitor perusahaan uantuk menjamin perusahaan menaati perjanjian yang dibebankan pada perusahaan dalam bentuk bunga hutang yang lebih tinggi (Lukas Setia Atmaja, 1999).

hutang tidak sebanding dengan kenaikan biaya kebangkrutan dan biaya keagenan. Titik balik tersebut disebut struktur modal yang optimal (Lukas S.A, 1999)

2.1.5. Pecking Order Theory

Pada tahun 1984 Myers dan Majluf mengemukakan mengenai teori ini, mereka menetapkan suatu urutan keputusan pendanaan dimana para manajer pertama kali akan memilih untuk menggunakan laba ditahan, kemudian hutang, dan modal sendiri eksternal sebagai pilihan terakhir. Pecking order theory menjelaskan mengapa perusahaan mempunyai urut-urutan preferensi dalam memilih sumber pendanaan. Perusahaan-perusahaan yang profitable umumnya meminjam dalam jumlah yang sedikit. Hal tersebut disebabkan karena mereka memerlukan external financing yang sedikit. Perusahaan–perusahaan yang kurang profitable cenderung mempunyai hutang yang lebih besar karena alasan dana internal yang tidak mencukupi kebutuhan dan karena hutang merupakan sumber eksternal yang disukai. Dana eksternal lebih disukai dalam bentuk hutang daripada modal sendiri karena pertimbangan biaya emisi hutang jangka panjang yang lebih murah dibanding dengan biaya emisi saham.

2.1.6. Proporsi Kepemilikan Saham dan Kebijakan Pendanaan

Lambert (2001) menyatakan bahwa agency theory merupakan model yang digunakan untuk memformulasikan permasalahan (conflict) antara manajemen (agent) dengan pemilik (principal). Agency conflict terjadi karena adanya perbedaan kepentingan antara principal dengan agent.

Lambert (2001) juga menyatakan bahwa konflik keagenan (agency conflict) muncul dari perbedaan kepentingan antara agent dan principal. Lebih jauh Lambert (2001) menyatakan bahwa kebijakan pendanaan merupakan salah satu fungsi dari agent select action – “a”. Dari pernyataan ini mengandung arti bahwa kebijakan pendanaan merupakan aktivitas (action) yang dilakukan oleh manajemen (agent).

Kebijakan pendanaan yang merupakan salah satu action “a” dari manajemen akan mempengaruhi kinerja perusahaan (Lambert, 2001). Action yang tercermin dalam kebijakan pendanaan merupakan aktivitas yang dilakukan oleh manajemen dalam rangka pencarian sumber dana (financing) untuk membiayai operasional perusahaan.

yang dilakukan oleh manajemen sesuai dengan kontrak antara pemilik (principal) dengan manajemen (agent).

Teori keagenan (agency theory) juga menyatakan bahwa konflik kepentingan antara manajemen dengan pemegang saham dapat diminimumkan dengan suatu mekanisme pengawasan yang dapat mensejajarkan kepentingan (Wahidahwati, 2002). Namun munculnya mekanisme pengawasan tersebut akan menimbulkan biaya yang disebut sebagai agency cost (Wahidahwati, 2002). Biaya keagenan (agency cost) dapat dikurangi dengan beberapa alternatif antara lain: pertama, memberikan atau meningkatkan kepemilikan manajemen di dalam perusahaan (insider shareholders) sehingga manajemen merasa ikut memiliki dan merasakan langsung dari hasil keputusan yang diambil; kedua, meningkatkan dividend payout ratio; ketiga, meningkatkan pendanaan dengan hutang; dan keempat,

institutional investors.

Pihak manajemen mempunyai kepentingan yang berbeda dengan pemegang saham. Manajemen lebih berkepentingan untuk mendapatkan kompensasi dari hasil operasional perusahaan yang dijalankan. Kepentingan yang berbeda tersebut menyebabkan adanya konflik kepentingan antara manajemen dengan pemegang saham.

(agency conflict) terutama antara pihak manajemen dengan tiga kelompok pemegang saham (pendiri, investor investor institusional, dan publik), sehingga kebijakan pendanaan perusahaan juga akan ditentukan oleh keempat kelompok tersebut (manajemen, pendiri, investor institusional, dan publik).

Struktur kepemilikan perusahaan tidak hanya ditentukan oleh jumlah hutang dan equity saja, tetapi juga ditentukan oleh prosentase kepemilikan oleh manajer dan institusional. Kepemilikan yang menyebar tersebut dapat mengurangi agency cost.

Kebijakan pendanaan merupakan kebijakan yang diambil oleh pihak manajemen dalam rangka memperoleh sumber dana sehingga dapat digunakan untuk aktivitas operasional perusahaan. Keputusan yang diambil oleh manajemen dalam pencarian sumber dana tersebut sangat dipengaruhi oleh para pemilik/ pemegang saham.

Kebijakan pendanaan merupakan salah satu fungsi dari agent selectaction dan bukan merupakan ukuran dari rasio hutang terhadap ekuitas (DER) (Lambert, 2001). Oleh karenanya perlu dilakukan penelitian untuk membuktikan bahwa proporsi kepemilikan bukan sebagai faktor yang mempengaruhi DER; tetapi proporsi kepemilikan merupakan indikator yang membentuk kebijakan pendanaan. Sesuai dengan kenyataan di perusahaanperusahaan yang listed di BEJ menunjukkan bahwa kepemilikan saham perusahaan terdiri dari: pemegang saham pendiri, institusional, publik, dan manajemen, maka keempat kelompok pemilik tersebut merupakan indicator dalam penentuan kebijakan pendanaan.

2.1.7. Debt to Equity Ratio (DER)

Struktur modal dalam penelitian ini diukur dari Debt to Equity ratio (DER) dikarenakan DER mencerminkan besarnya proporsi antara total debt (total hutang) dan total shareholder’s equity (total modal sendiri).Total debt merupakan total liabilities (baik utang jangka pendek maupun jangka panjang); sedangkan total shareholders’equity merupakantotal modal sendiri (total modal saham yang disetor dan laba yang ditahan) yang dimiliki perusahaan. Rasio ini menunjukkan komposisi dari total hutang terhadap total ekuitas. Semakin tinggi DER menunjukkan komposisi totalhutang semakin besar dibanding dengan total modal sendiri, sehingga berdampak semakin besar beban perusahaan terhadap pihak luar (kreditur). Formulasi DER adalah sebagai berikut:

Total Debt

DER = Shareholder Equity

Institutional ownership berfungsi sebagai monitoring agents, bentuk distribusi saham (shareholder dispersion) antara pemegang saham dari luar (outside shareholder) yaitu institutional investor dapat mengurangi agency cost karena kepemilikan mewakili suatu sumber kekuasaan (source of power) yang dapat digunakan untuk mendukung atau sebaliknya terhadap keberadaan manajemen, maka konsentrasi atau penyebaran kekuasaan menjadi suatu hal yang relevan. Adanya kepemilikan oleh investor-investor institutional seperti perusahaan asuransi, bank, perusahaan investasi dan kepemilikan oleh institusi dan kepemilikan oleh institusi lain dalam bentuk perusahaan akan mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja insider.

Kepemilikan saham oleh oleh institusi (institutional investor) merupakan salah satu monitoring agents penting yang memainkan peranan secara aktif dan konsisten didalam melindungi investasi saham yang dipertaruhkan didalam perusahaan mekanisme monitoring tersebut akan menjamin peningkatan kemakmuran pemegang saham. Formulasi dari Kepemilikan Institusi adalah sebagai berikut:

Kep.Shm.Intitusional Kep. Institusional =

Shm.Beredar

2.1.9. Asset growth

Dengan meningkatnya kepercayaan pihak luar (kreditor) terhadap perusahaan, maka proporsi hutang semakin lebih besar daripada modal sendiri. Hal ini didasarkan pada keyakinan kreditor atas dana yang ditanamkan ke dalam perusahaan dijamin oleh besarnya asset yang dimiliki perusahaan.

Peningkatan asset yang diikuti peningkatan hasil operasi akan semakin menambah kepercayaan pihak luar terhadap perusahaan. Dengan meningkatnya kepercayaan pihak luar (kreditor) terhadap perusahaan, maka proporsi hutang semakin lebih besar daripada modal sendiri. Hal ini didasarkan pada keyakinan kreditor atas dana yang ditanamkan ke dalam perusahaan dijamin oleh besarnya asset yang dimiliki perusahaan.

Pecking order theory menjelaskan mengapa perusahaan mempunyaiurut-urutan preferensi dalam memilih sumber pendanaan. Perusahaanperusahaan yang profitable umumnya meminjam dalam jumlah yang sedikit. Hal tersebut disebabkan karena mereka memerlukan external financing yang sedikit. Perusahaan–perusahaan yang kurang profitable cenderung mempunyai hutang yang lebih besar karena alasan dana internal yang tidak mencukupi kebutuhan dan karena hutang merupakan sumber eksternal yang disukai. Teori Pecking Order Theory juga menyimpulkan bahwa perusahaan lebih senang mengunakan dana dengan urutan: (1) Laba ditahan dan dana dari depresiasi (2) Hutang dan (3) Penjualan saham baru.

waktu sebelum siap dioperasikan, sehingga aktivitas yang dilakukan tidak langsung terkait dengan penerimaan. Peningkatan aktiva dilakukan perusahaan bila terdapat prospek yang bagus. Dalam hal kebutuhan dana internal tidak mencukupi akan mendorong perusahaan menggunakan hutang. Oleh karena itu pertumbuhan total aktiva cenderung berdampak positif terhadap DER. Sementara Wahidahwati (2002) menunjukkan hasil yang tidak signifikan mempengaruhi debt equity ratio. Formulasi asset growth adalah sebagai berikut:

Asset t – Assett-1

Asset Growth =

Assett-1

2.1.10. Sales growth

Suatu perusahaan yang berada dalam industri yang mempunyai laju pertumbuhan yang tinggi, harus menyediakan modal yang cukup untuk membelanjai perusahaan. Perusahaan yang bertumbuh pesat cenderung lebih banyak menggunakan utang daripada perusahaan yang tumbuh secara lambat (Brigham,1983). Bagi perusahaan dengan tingkat sales growth dan laba yang tinggi kecenderungan perusahaan menggunakan hutang sebagai sumber dana eksternal yang lebih besar dibandingkan dengan perusahaanperusahaan yang tingkat sales growthnya rendah.

meningkatkan dana untuk operasional perusahaan. Formulasi sales growth adalah sebagai berikut:

Net Salest – Net Salest-1

Sales Growth = Net Salest-1

2.1.11. Return on Asset (ROA)

ROA merupakan salah satu rasio rentabilitas yang terpenting digunakan untuk memprediksi harga atau return saham perusahaan publik. Rentabilitas merupakan salah satu rasio keuangan yang digunakan untuk analisis fundamental. Rasio-rasio keuangan yang digunakan untuk analisis fundamental dapat dikelompokkan dalam 5 jenis yaitu: rasio likuiditas, aktivitas, rentabilitas, solvabilitas dan rasio pasar.

Net Income (t-1)

ROA = Total Asset (t-1)

2.2. Tinjauan Penelitian Terdahulu

Beberapa peneliti telah melakukan penelitian yang menghubungkan antara berbagai faktor (termasuk proporsi kepemilikan) dengan kebijakan kebijakan pendanaan (Husnan, 2001; Wahidahwati, 2002). Sementara beberapa peneliti Indonesia yang menghubungkan antara beberapa faktor (termasuk proporsi kepemilikan) dengan kebijakan pendanaan seperti disajikan pada tabel 2.1.

Tabel 2.1:

Hubungan Beberapa Variabel (Termasuk Proporsi Kepemilikan, Asset Growth, Sales Growth Dan ROA) Dengan Kebijakan Pendanaan

No. Peneliti Tahun Variabel Hasil

Independen: kepemilikan saham manajemen, growth, sales growth, dan ROA berpengaruh

signifikan terhadap DER.

2 Chandra Neriyanti

2006 Dependen: Kebijakan Pendanaan

Independen: Tangibility of assets, Profitability,

Tangibility of assets, size, Growth,dan Perubahan modal kerjamempunyai pengaruh positif signifikan terhadap LTD to TA, sedangkan profitability,

Resiko bisnis,dan Operating laverage berpengaruh negative signifikan terhadap LTD to TA

3 Wahidahwati 2002 Dependen: Debt Equity Rasio

Independen: kepemilikan

manajerial, kepemilikan institusional, Size, DPR, Asset, Earning volatility, Stock volatility

negative terhadap debt ratio, dan Size

berpengaruh positif terhadap debt ratio. Sementara DPR dan Asset

tidak signifikan terhadap DER

Sumber : Berbagai jurnal

Berdasar tabel 2.1 dalam penelitian Bayu Saptadona (2006) Putera

menunjukkanbahwa secarabersama-sama variabel kepemilikan saham manajemen, kepemilikan saham institusi, asset growth, sales growth, dan ROA berpengaruhsignifikan terhadap DER.

Menurut Chandra Neriyanti (2006) Tangibility of assets, size, Growth,dan Perubahan modal kerja mempunyai pengaruh positif signifikan terhadap LTD to TA,

sedangkan profitability, Resiko bisnis,dan Operating laverage berpengaruh negative signifik

an terhadap LTD to TA. Secara simultan, variabel tangibility of asset, profitability, size, growth, risk, perubahan modal kerja, operating leverage, dan deviden payout ratio secara bersama-sama berpengaruh terhadap LTD to TA

Sementara Wahidahwati (2002) menunjukkan bahwa kepemilikan saham oleh pihak manajemen dan kepemilikan oleh pihak institusional berhubungan negatif dengan penggunaan hutang (debt equity ratio).

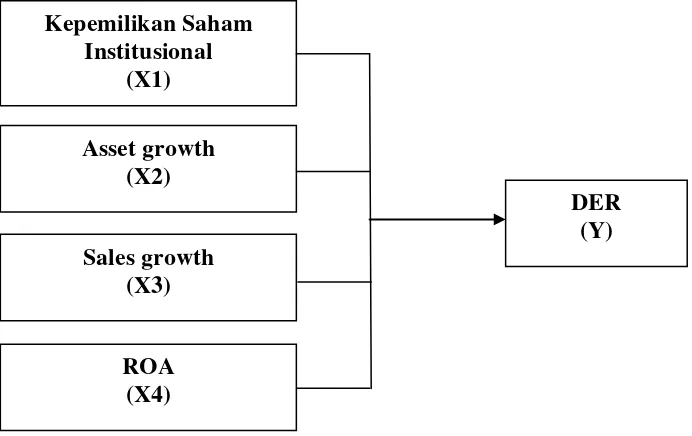

2.3. Kerangka Konseptual

ROA terhadap Kebijakan Pendanaan di Bursa Efek Jakarta dapat digambarkan pada gambar 2.1 sebagai berikut:

Gambar 2.1: Kerangka Konseptual

DER mencerminkan besarnya proporsi antara total debt (total hutang) dan total shareholder’s equity (total modal sendiri).Total debt merupakan total liabilities (baik utang jangka pendek maupun jangka panjang); sedangkan total shareholders’equity merupakan total modal sendiri (total modal saham yang disetor dan laba yang ditahan)yang dimiliki perusahaan.

Institutional ownership berfungsi sebagai monitoring agents, Moh’d et al (1998) menyatakan bahwa bentuk distribusi saham (shareholder dispersion) antara pemegang saham dari luar (outside shareholder) yaitu institutional investor dapat mengurangi agency cost karena kepemilikan mewakili suatu sumber kekuasaan (source of power) yang dapat digunakan untuk mendukung atau

ROA (X4)

Kepemilikan Saham Institusional

(X1) Asset growth

(X2)

Sales growth (X3)

sebaliknya terhadap keberadaan manajemen, maka konsentrasi atau penyebaran kekuasaan menjadi suatu hal yang relevan.

Asset menunjukkan aktiva yang digunakan untuk aktivitas operasional perusahaan. Semakin besar asset diharapkan semakin besar hasil operasional yang dihasilkan oleh perusahaan. Peningkatan asset yang diikuti peningkatan hasil operasi akan semakin menambah kepercayaan pihak luar terhadap perusahaan. Dengan meningkatnya kepercayaan pihak luar (kreditor) terhadap perusahaan, maka proporsi hutang semakin lebih besar daripada modal sendiri.

Bagi perusahaan dengan tingkat sales growth dan laba yang tinggi kecenderungan perusahaan menggunakan hutang sebagai sumber dana eksternal yang lebih besar dibandingkan dengan perusahaanperusahaan yang tingkat sales growthnya rendah.

ROA digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan total investasi yang dilakukan perusahaan. ROA juga merupakan perkalian antara factor net income margin dengan perputaran aktiva. Net income margin menunjukkan kemampuan memperoleh laba dari setiap penjualan yang diciptakan oleh perusahaan, sedangkan perputaran aktiva menunjukkan seberapa jauh perusahaan mampu menciptakan penjualan dari aktiva yang dimilikinya. Apabila salah satu dari faktor tersebut meningkat (atau keduanya), maka ROA juga akan meningkat.

2.4. Hipotesis Penelitian

yaitu hipotesis nol yang merupakan hipotesis yang diterima kecuali bahwa data yang yang kita kumpulkan salah dan hipotesis alternatif yang merupakan hipotesis yang diterima hanya jika data yang kita kumpulkan mendukungnya ( Rochaety, 2007: 108).

Berdasarkan kerangka konseptual sebelumnya, maka hipotesis yang diajukan oleh peneliti adalah sebagai berikut:

H1: Kepemilikan saham institusional berpengaruh signifikan terhadap

kebijakan pendanaan (DER)

H2 : Asset growth berpengaruh signifikan terhadap kebijakan pendanaan

(DER)

H3 : Sales growth berpengaruh signifikan terhadap kebijakan pendanaan

(DER)

BAB III

METODE PENELITI

3.1 Desain Penelitian

Desain penelitian yang digunakan peneliti dengan menggunakan desain kausal yang berguna untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2003: 30).

3.2 Populasi dan Sampel

Populasi adalah sekelompok orang, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu, sedangkan sampel adalah bagian dari populasi yang digunakan sebagai objek penelitian. Penelitian ini menggunakan sampel yang ditentukan dengan menggunakan teknik pengambilan sampel bertujuan (purposive sampling), yaitu teknik pengambilan sampel dari populasi berdasarkan suatukriteria tertentu.

Teknik pengambilan sampel dalam penelitian ini menggunakan purposive sampling yang merupakan teknik penentuan anggota sampel dengan pertimbangan atau kriteria tertentu. Adapun kriteria dalam penentuan sampel pada penelitian ini yaitu sebagai berikut:

1. Perusahaan-perusahaan food and beverage yang terdaftar di Bursa Efek

2. Perusahaan-perusahaan tersebut telah menerbitkan dan mempublikasikan

laporan keuangan selama periode pengamatan

3. Laporan keuangan periode 2008-2010 pada perusahaan-perusahaan tersebut telah diaudit oleh auditor independen.

4. Perusahaan-perusahaan tersebut memiliki laba bersih selama periode pengamatan.

Berikut ini adalah sampel penelitian yang telah dilakukan dengan purposive sampling yang berjumlah 16 perusahaan adalah sebagai berikut:

Tabel 3.1 Sampel Penelitian

No Nama Perusahaan Kriteria Sampel

1 2 3 4

1 PT Akasha Wira International (d/h Ades Waters Indonesia) Tbk

8 PT Pioneerindo Gourment International Tbk

13 PT Sinar Mas Agro Resources and Technology (SMART) Tbk

√ - - -

14 PT Tiga Pilar Sejahtera Food Tbk √ √ √ √ 9

15 PT Tunas Baru Lampung Tbk √ - - -

16 PT Ultra Jaya Milk & trading Company

Tbk √ √ √ √

Berdasarkan teknik penarikan sampel tersebut diatas maka dapat disimpulkan bahwa sampel yang memenuhi kriteria dan yang akan digunakan dalam penelitian ini berjumlah 10 perusahaan. Adapun perusahaan-perusahaan lain yang tidak memenuhi kriteria tidak dapat dijadikan sampel dalam penelitian ini.

3.3 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah dokumentasi, yaitu peneliti melakukan pengumpulan data sekunder atau data yang diperoleh secara tidak langsung atau melalui media perantara yaitu internet melalui situs Bursa Efek Indonesia dengan melihat laporan keuangan yang diterbitkan setiap tahunnya baik dalam media cetak maupun data yang di download dari internet tiap-tiap perusahaan.

3.4 Defenisi Operasional dan Pengukuran Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

3.4.1 Variabel Independen

Variabel independen yaitu variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen. Adapun variabel independen yang digunakan dalam penelitian ini adalah sebagai berikut:

a. Kepemilikan Institusi (X1) yaitu Adanya kepemilikan oleh

dalam bentuk perusahaan akan mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja insider.

b. Asset Growth (X2) merupakan aktiva yang digunakan untuk aktivitas

operasional perusahaan dimana semakin besar asset diharapkan semakin besar hasil operasional yang dihasilkan oleh perusahaan.

c. Sales Growth (X3) merupakan pertumbuhan tingkat penjualan yang

dibutuhkan untuk menyediakan modal yang cukup untuk membelanjai perusahaan.

d. ROA (X4) merupakan salah satu rasio rentabilitas yang terpenting

digunakan untuk memprediksi harga atau return saham perusahaan publik.

3.4.2 Variabel Dependen

“Variabel dependen adalah variabel yang dipengaruhi atau menjadi akibat karena adanya variabel bebas”. Variabel dependen dalam penelitian ini adalah kebijakan pendanaan yang di ukur dengan Debt to Equity ratio (DER).

c. Sales Growrth

Rasio antara total debt terhadap

Sumber : diolah Peneliti (2012) 3.5 Metode Analisis Data

Metode analisis data dalam penelitian ini menggunakan analisis statistik dengan menggunakan software SPSS 18. Tahap awal yang dilakukan sebelum melakukan pengujian hipotesis yaitu asumsi klasik. Pengujian asumsi klasik yang dilakukan terdiri dari uji normalitas, uji multikilinieritas, uji heteroskedastisitas dan uji autokorelasi. Untuk pengujian hipotesis, dilakukan analisis uji F dan uji t.

3.6 Pengujian Asumsi Klasik 3.6.1 Uji normalitas data

Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Metode yang dapat dipakai untuk normalitas antara lain: analisis grafik dan analisis statistik.

Uji normalitas dalam penelitian ini dilakukan dengan cara analisis grafik. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya:

a. Jika data menyebar di sekitar garis diagonal dan mengikuti garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal (menyerupai lonceng), regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

3.6.2 Uji multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah regresi mempunyai korelasi antara variabel independen. Menurut Umar (2003: 132) “multikolonieritas adalah ada tidaknya korelasi yang sempurna atau korelasi yang tidak sempurna tetapi relatif tinggi pada variabel-variabel bebasnya.

Pengujian multikolonieritas dilakukan dengan melihat nilai VIF antar variabel independen. Untuk mendeteksi ada atau tidaknya multikolonieritas didalam model regresi adalah sebagai berikut:

a. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen.

0.90), maka hal ini merupakan indikasi adanya multikolonieritas. Tidaknya adanya korelasi yang tinggi antar variabel independen tidak berarti bebas dari multikolonieritas.

c. Multikolonieritas dapat juga dilihat dari nilai tolerance dan lawannya serta variance inflation (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya (Ghozali, 2006: 91)

3.6.3 Uji heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain (Ghazali, 2006: 105). Suatu model yang baik adalah homoskedastisitas atau tidak terjadi heteroskedastisitas.

Menurut Ghazali (2006: 105) cara memprediksinya adalah jika pola gambar scatterplot model tersebut adalah:

a. Titik - titik data menyebar diatas dan dibawah atau sekitar angka 0 b. Titik - titik data tidak mengumpul hanya diatas atau dibawah saja c. Penyebaran titik-titik data tidak boleh membentuk pola bergelombang

melebar kemudian menyempit dan melebar kembali d. Penyebaran titik-titik data sebaiknya tidak berpola. 3.6.4 Uji autokorelasi

Uji autokorelasi dapat diartikan sebagai korelasi yang terjadi di antara anggota-anggota dari serangkaian observasi yang berderetan waktu (apabila datanya time series) atau korelasi antara tempat berdekatan (apabila cross sectional).

Adapun uji yang dapat digunakan untuk mendeteksi adanya penyimpangan asumsi klasik ini adalah uji Durbin Watson (DW). Untuk melihat ada atau tidaknya autokorelasi dilihat dari tabel sebagai berikut:

Tabel 3.3

Hipotesis Nol Keputusan Jika Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl ≤ d ≤ du

Tidak ada korelasi negative Tolak 4 – dl < d < 4 Tidak ada korelasi negative No decision 4 –du ≤ d ≤ 4 – dl Tidak ada autokorelasi positif

atau negative

Tidak ditolak du < d < 4 – du

Sumber: Ghozali, 2006: 96 3.7 Pengujian Hipotesis Peneliti

Pengujian hipotesis dalam penelitian ini dilakukan dengan analisis regresi berganda, uji signifikansi t-test serta uji signifikansi f-test. Menurut Rochaety (2007: 107)”...dengan uji hipotesis kita memusatkan perhatian pada peluang kita membuat keputusan yang salah. Hipotesis diterima atau ditolak berdasarkan informasi yang terkandung dalam sampel tetapi menggambarkan keadaan populasi”.

3.7.1 Analisis regresi berganda

Regresi berganda bertujuan untuk menghitung besarnya pengaruh dua atau lebih variabel terkait dan memprediksi variabel terkait dengan menggunakan dua atau lebih variabel bebas”. Model persamaannya adalah sebagai berikut:

Y= a+b1X1+b2X2+b3X3+b4X4+e

Keterangan :

a = intercept/koefisienn yang menyatakan perubahan rata-rata variabel dependen untuk setiap varibel independen sebesar satu atau yang disebut konstanta.

b1,b2,b3,b4 = angka arah atau koefisien regresi yang menunjukkan angka

peningkatan ataupun penurunan variabel dependen yang didasarkan pada variabel independen. Bila b (+) maka terjadi kenaikan pada variabel dependen, bila b (-) maka akan terjadi penurunan pada variabel dependen dalam hal ini likuiditas.

X1 = Kepemilikan Saham Institusional

X2 = Asset Growth

X3 = Sales Growth

X4 = Return On Asset (ROA)

e = error

3.7.2 Uji signifikasi simultan (F-test)

Pengujian hipotesis secara simultan dilakukan dengan uji F. Menurut Ghazali (2006: 84) “uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama tehadap variabel dependen/terikat”. Uji F merupakan suatu untuk mengetahui apakah semua variabel independen bukan merupakan penjelas yang sihnifikan terhadap variabel dependen. Penguji ini dilakukan dengan menghitung serta membandingkan F hitung dengan F tabel yaitu ketentuan sebagai berikut:

Jika Fhitung > Ftabel dan signifikansi < 5 % Ha diterima

3.7.2 Uji signifikasi parsial (t-test)

Menurut Ghazali (2006: 84) “uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variabel dependen”. Uji t merupakan suatu cara untuk mengukur apakah suatu variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen. Dalam pengujian ini dilakukan dengan menghitung serta membandingkan t hitung dengan t tabel yaitu dengan ketentuan sebagai berikut:

Jika t hitung < t tabel dan signifikansi > 5 % H0 diterima

BAB IV

ANALISIS HASIL PENELITIAN

4.1.Hasil Penelitian

4.1.1.Deskripsi Data Statistik

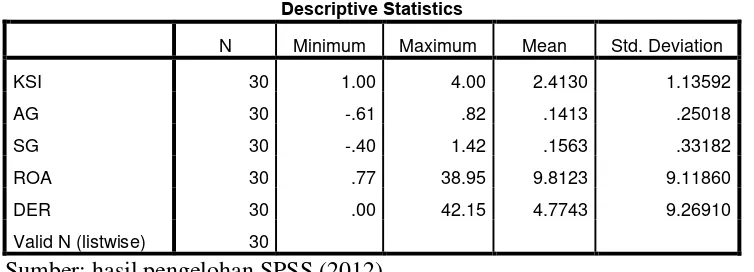

Untuk memberikan gambaran dan informasi mengenai data variabel dalam penelitian ini maka digunakanlah tabel statistik deskriptif. Tabel statistik deskriptif ini meliputi nilai rata-rata (mean), jumlah data (N) dan standar deviasi dari dua variabel independen yaitu kepemilikan saham institusional ,asset growth,sales growth,return on asset (ROA)sebagai variabel yang mempengaruhi kebijakan pendanaan (Debt equity ratio (DER)) pada perusahaan food and beverage yang terdaftar di bursa efek Indonesia.

Tabel 4.1

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

KSI 30 1.00 4.00 2.4130 1.13592

AG 30 -.61 .82 .1413 .25018

SG 30 -.40 1.42 .1563 .33182

ROA 30 .77 38.95 9.8123 9.11860

DER 30 .00 42.15 4.7743 9.26910

Valid N (listwise) 30

Sumber: hasil pengelohan SPSS (2012)

Berikut ini perincian data deskreptif yang telah diolah:

a. Variabel kepemilikan saham institusional (KSI) memiliki nilai minimum

(KSI) sebesar 2,4130 dengan standar deviasi 1.13592 dan jumlah observasi sebanyak 30 sampel

b. Variabel asset growth (AG) memiliki nilai minimum -0,61; nilai maksimum 0,82; nilai rata-rata 0,1413 dengan standar deviasi sebesar 0.25108 dan jumlah observasi sebanyak 30 sampel

c. Variabel sales growth (SG) memiliki nilai minimum -0,40; nilai

maksimum 1,42; nilai rata-rata 0,1563 dengan standar deviasi 0,33182 dan jumalah observasi sebanyak 30 sampel.

d. Variabel return on asset (ROA) memiliki nilai minimum 0,77; nilai maksimum 38,95; nilai rata-rata 9.8123dengan standart deviasi 9.11860dan jumlah observasi sebanyak 30 sampel.

e. Variabel Debt equity ratio (DER) memiliki nilai minimum 0,00; nilai maksimum 42,15; nilai rata-rata 4.7743 dengan standart deviasi 9.26910 dan jumlah observasi sebanyak 30 sampel.

4.1.2 Uji Asumsi Klasik 4.1.2.1 Uji Normalitas Data

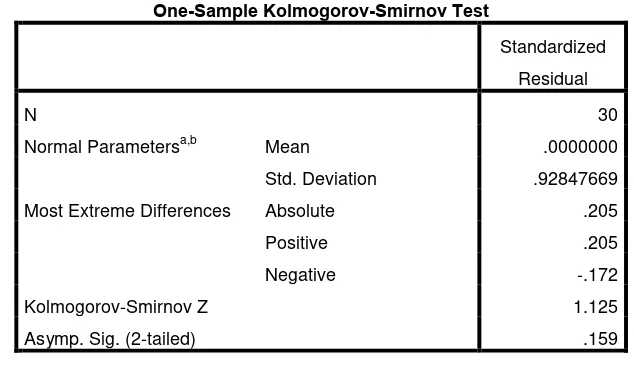

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal serta untuk menghindari bias dalam model regresi. Penggujian normalitas dalam penelitian ini menggunakan uji statistik non-parametik Kolmogorov-Sminov (K-S), dengan membuat hipotesis:

Ha: data residual tidak berdistribusi normal

Apabila signifikansi lebih besar dari 0,05 maka diterima, sedangkan jika nilai signifikansi lebih kecil dari 0,05 maka H0 ditolak.

Tabel 4.2 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Standardized

Residual

N 30

Normal Parametersa,b Mean .0000000

Std. Deviation .92847669

Most Extreme Differences Absolute .205

Positive .205

Negative -.172

Kolmogorov-Smirnov Z 1.125

Asymp. Sig. (2-tailed) .159

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Hasil Pengolahan SPSS (2012)

Dari hasil pengelolahan data, diperoleh variabel kepemilikan saham institusi, asset growth,sales growth, ROA dan DER terdistribusi secara normal dengan nilai signifikan sebesar 0,159 > 0,05 maka H0 diterima

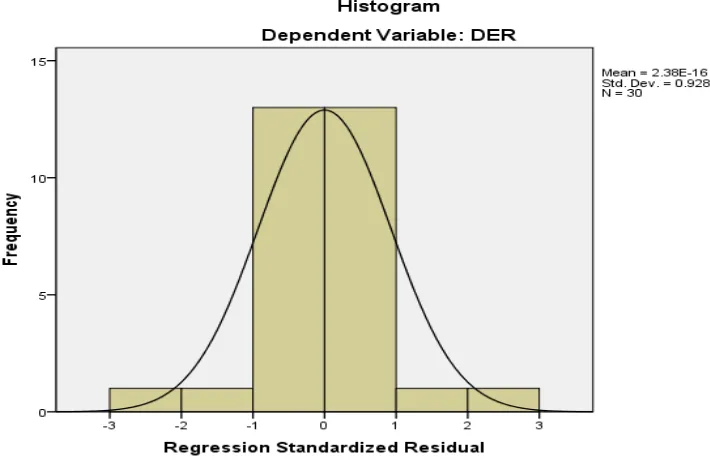

Gambar 4.1 Histogram Sumber; Hasil Pengolahan SPSS (2012)

Dengan cara membandingkan antara data observasi dengan distribusi yang mendekati normal, dari grafik histogram di atas dapat disimpulkan bahwa distribusi data normal karena grafik histogram menunjukkan distribusi data mengikuti garis diagonal yang tidak menceng (skewness) kiri maupun menceng kanan.

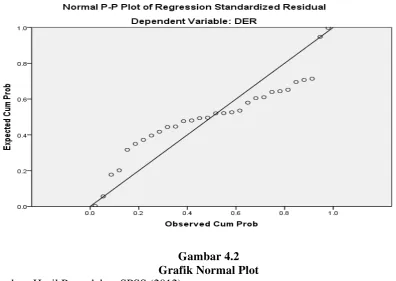

Gambar 4.2 Grafik Normal Plot Sumber: Hasil Pengolahan SPSS (2012)

Pada grafik normal plot terlihat titik-titik menyebar di sekitar garis diagonal serta penyebarannya agak mendekati dengan garis diagonal sehingga dapat disimpulkan bahwa data dalam model regresi terdistribusi secara normal. 4.1.2.2 Uji Multikolonieritas

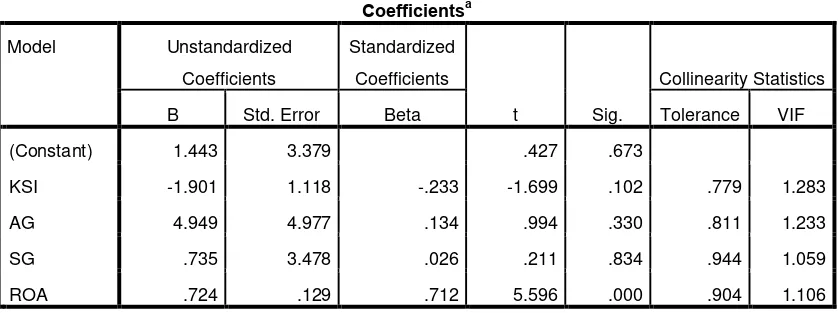

Tabel 4.3

a. Dependent Variable: DER

Sumber: Hasil Pengolahan SPSS (2012)

Dari data pada tabel 4.4 dapat disimpulkan bahwa tidak terjadi multikolonieritas dengan dasar nilai VIF untuk setiap variabel independen tidak ada yang melebihi 10 dan nilai tolerance tidak ada yang kurang dari 0.1, hal ini dapat dilihat dari nilai tolerance kepemlikan saham institusi (KSI) sebesar 0,779; asset growth sebesar 0,811; sales growth sebesar 0,944 dan ROA sebesar 0,904 tidak kurang dari 0,1 dan nilai VIF kepemlikan saham institusi (KSI) sebesar 1,283; asset growth sebesar 1,233; sales growth sebesar 1,059 dan ROA sebesar 1,106 tidak melebihi 10. Maka dapat dilakukan analisis lebih lanjut dengan menggunakan model regresi berganda.

4.1.2.3 Uji Heteroskedastisitas

1) Jika pola tertentu, sperti titik-titik yang teratur maka telah terjadi

heteroskedastisitas,

2) Jika tidak ada pola tertentu, serta titik-titik yang menyebar tidak tertentu diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

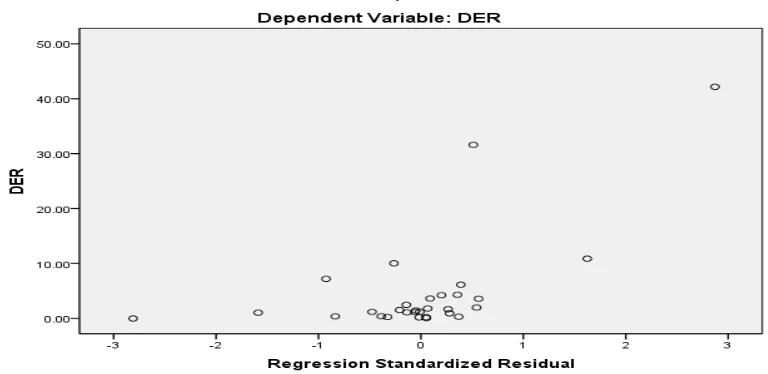

Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah terjadi heterskedastisitas atau terjadi homoskedastisitas dengan mengganti penyebaran titik-titik pada gambar.

Gambar 4.3

Hasil Uji Heteroskedastisitas Sumber; Hasil Pengolahan SPSS (2012)

masukan variabel independen kepemlikan saham institusi, asset growth, sales growth dan ROA.

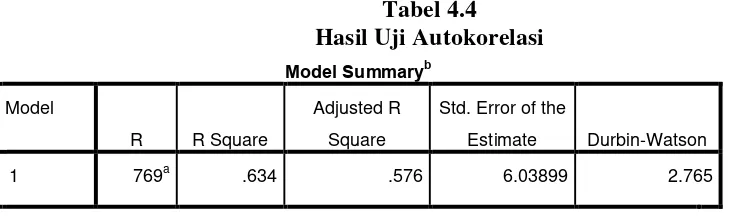

4.1.2.4. Uji Autokorelasi

Autokorelasi dapat diartikan sebagai korelasi yang terjadi di antara anggota-anggota dari serangkaian observasi yang berderetan waktu (apabila datanya time series) atau korelasi antara tempat berdekatan (apabila cross sectional).

a. Predictors: (Constant), ROA, SG, AG, KSI

b. Dependent Variable: DER

Sumber: Hasil Pengolahan SPSS (2012)

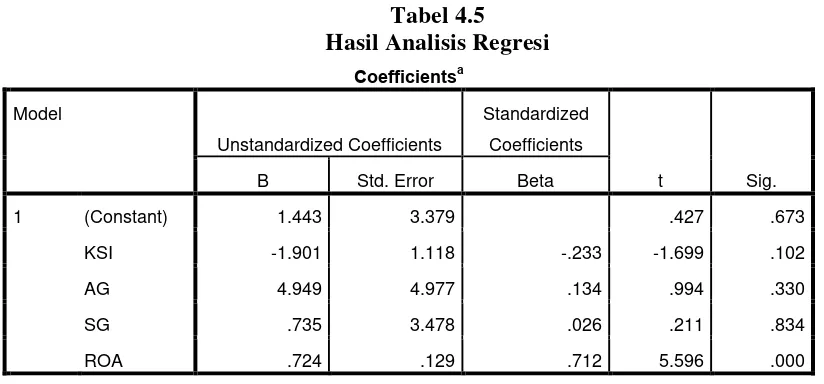

4.1.3 Pengujian Hipotesi Penelitian 4.1.3.1. Persamaan Regresi

Dalam pengolahan data dengan menggunakan regresi linear, dilakukan beberapa tahapan untuk mencari hubungan antara variabel dependen dengan variabel independen.

a. Dependent Variable: DER

Sumber: Hasil Pengolahan SPSS (2012)

Berdasarkan hasil analisis regresi seperti tertera pada ringkasan tabel 4.6 diatas diperoleh persamaan model regresi yang distandarkan sebagai berikut:

Y= 1,443 – 1,901X1 + 4,949X2 + 0,75X3 + 0,7246X4 + e

Adapun interpretasi dari persamaan di atas adalah: 1. a = 1,443

nilai konstanta ini menunjukkan bahwa apabila tidak ada variabel KSI, AG, SG, ROA (X1 = X2 =X3=X4= 0), maka DER yang diberikan adalah

koefisien regresi b1 ini menunjukkan bahwa setiap variabel KSI meningkat

satu satuan, maka DER akan berkurang 1,901 atau 19,01% dengan asumsi variabel lain dianggap tetap atau ceteris paribus.

3. b2 = 4,949

nilai parameter atau koefisien regresi b2 menunjukkan bahwa setiap

variabel AG meningkat satu satuan, maka DER akan meningkat sebesar 4,949 atau 49,49% dengan asumsi variabel lainnya tetap atau sama dengan nol.

4. b3 = 0,75

koefisien regresi b3 ini menunjukkan bahwa setiap variabel SG meningkat

satu satuan, maka DER akan bertambah 0,75 atau 7,5% dengan asumsi variabel lain dianggap tetap atau ceteris paribus.

5. b4 = 0,7246

koefisien regresi b3 ini menunjukkan bahwa setiap variabel ROA

meningkat satu satuan, maka DER akan bertambah 0,7246 atau 7,246% dengan asumsi variabel lain dianggap tetap atau ceteris paribus.

4.1.3.2. Uji Signifikasi Simultan

dilakukan dengan menghitung serta membandingkan F hitung dengan F tabel yaitu ketentuan sebagai berikut:

Jika F hitung < F tabel dan signifikansi > 5 % H0 diterima

Jika F hitung > F tabel dan signifikansi < 5 % Ha diterima

Tabel 4.6 Hasil Uji F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 1579.833 4 394.958 10.830 .000a

Residual 911.736 25 36.469

Total 2491.569 29

a. Predictors: (Constant), ROA, AG, SG, KSI

b. Dependent Variable: DER

Sumber: Hasil Pengolahan SPSS (2012)

Berdasarkan hasil perhitungan dengan menggunakan program SPSS tersebut, dapat disimpulkan bahwa Fhitung sebesar 10,830 dan Ftabel sebesar 4,171

dengan nilai p value sebesar 0,00 jauh lebih kecil dari 0,05. Dengan demikian dapat diketahui bahwa Fhitung > F tabel ( 10,830> 4,171), Ha diterima dan nilai p

value yaitu 0,00 <0,05 artinya antara kepemilikan saham institusi, asset growth,sales growth dan ROA memiliki pengaruh linear terhadap kebijakan pendanaan (DER). Dengan kata lain, variabel-variabel independen secara bersama-sama mempengaruhi jumlah Debt equity ratio (DER) secara signifikan. 4.1.3.3. Uji Signifikansi Parsial

seberapa jauh pengaruh satu variabel penjelas atau independen secara individual menerangkan variabel independen”

Adapun kriteria pengujiannya yaitu:

H0 diterima jika thitung < ttabel dan signifikansi > 0,05

a. Dependent Variable: DER

Sumber: Hasil pengolahan SPSS (2012)

Berdasarkan hasil pengujian secara parsial dapat disimpulkan bahwa:

- Pengaruh kepemilikan saham institusional terhadap kebijakan pendanaan

dengan menggunakan SPSS diperoleh thitung sebesar -1,699 dan ttabel 2,056

dengan nilai p value 0,000. Karena thitung > ttabel (-1,699<2,056) dan nilai p

value 0,102 > 0,05 dapat disimpulkan bahwa H0 diterima. Hal ini