S E K

O L A H

P A

S C

A S A RJA

NA

PENGARUH EARNINGS MANAGEMENT DAN GOOD

CORPORATE GOVERNANCE TERHADAP

CORPORATE SOCIAL RESPONSIBILITY

PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BEI

TESIS

Oleh

CAHYO GINARTI

087017006/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH EARNINGS MANAGEMENT DAN GOOD

CORPORATE GOVERNANCE TERHADAP

CORPORATE SOCIAL RESPONSIBILITY

PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BEI

TESIS

Untuk Memperoleh Gelar Magister Sains Dalam Program Studi Ilmu Akuntansi pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

CAHYO GINARTI 087017006/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Penelitian : PENGARUH EARNINGS MANAGEMENT DAN GOOD CORPORATE GOVERNANCE TERHADAP CORPORATE SOCIAL RESPONSIBILITY PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI

Nama Mahasiswa : Cahyoginarti

Nomor Pokok : 087017006

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

Dr.Tavi Supriana, M.Si. Drs. Firman Syarif, M.Si.Ak Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah Diuji pada

Tanggal : 17 Juli 2012

PANITIA PENGUJI TESIS

Ketua : Dr.Tavi Supriana, M.Si

Anggota : 1. Drs. Firman Syarif, M.Si, Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak 3. Dra. Tapi Anda Sari Lubis, M.Si, Ak

LEMBAR PERNYATAAN

Judul Tesis

“PENGARUH EARNINGS MANAGEMENT DAN GOOD CORPORATE GOVERNANCE TERHADAP CORPORATE SOCIAL REPONSIBILITY PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DIBEI”

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat

untuk memperoleh gelar Magister Sains pada Program Studi Ilmu Akuntansi

Sekolah Pascasarjana Universitas Sumatera Utara adalah benar merupakan hasil

karya penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian

tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis

cantumkan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika

penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis

ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian

tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang

penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan

yang berlaku.

Medan, 15 Juli 2012

Penulis,

ABSTRAK

Pengaruh Earnings Management dan Good Corporate Governance terhadap Corporate Sosial Responsibility pada manufaktur yang

terdapaftar di Bursa Efek Indonesia.

Objek dari penelitian ini adalah pengaruh earnings management dan Good

Corporate Governance terhadap Corporate Sosial. Responsibility. Metode yang digunakan metode kuantatif dengan analisis yang regresi berganda. Corporate Social Responsibility sebagai variabel dependen, Earning Management dan Good Corporate Governance yang diwakili dewan direktur, kepemilikan Institusional dan komite audit sebagai variabel independen. Populasi sebanyak 140 perusahaan manufaktur dan 60 perusahaan sebagai sample dengan menggunakan purposive sampling. Hasil menunjukan (1) secara simultan earnings management dan Good Corporate Governance mempunyai pengaruh yang signifikan terhadap Corporate Social Responsibility, (2) secara pancial earnings management, komisaris independen dan kepemilikan Institusional tidak berpengaruh terhadap Corporate Social Responsibility, sedangkan komite audit berpengaruh terhadap Corporate Social Responsibility.

ABSTRACT

The influence of earnings management and good corporate governance on corporate social responsibility at manufacture company

Registered in Indonesia Stock Exchange.

The influence of earnings management and good corporate governance on corporate social responsibility in manufacturing company Registered in Indonesia Stock Exchange. The object of the study is the influence of earning management and good corporate governance on corporate social responsibilityThe study used quantitative method with multiple regression analysis. Corporate Social Responsibility is the dependent variable, while the independent variables consisted of earning manajemen and Good Corporate Governance which were represented by managing board, Institusional ownership and audit committee.The population was was 140 manufacturing companies and 60 of them were used as the samples using purposive sampling technique.The result of the study showed that 1) Simultaneously, Earnings Management and Good Corporate Governance had signicant influence on Corporate Social Responsibility,2) and Partially, Earnings Management which comprised independent commissioner and institutional ownership did not have any influence on Corporate Social Responsibility, while Audit Committee had influence on Corporate Social Responsibility.

KATA PENGANTAR

Pertama sekali penulis memanjatkan doa syukur alhamdulillah kehadirat

ALLAH SWT, atas rezeki dan pertolonganNya sehingga tesis ini ndapat

diselesaikan. Kepada almarhum ibu dan bapak, penulis panjatkan doa semoga

mendapatkan tempat yang terbaik disisi ALLAH SWT.

Selama mengikuti pendidikan S-2 pada Universitas Sumatera Utara, penulis

banyak mendapatkan bantuan dari berbagai pihak. Dengan selesainya tesis ini,

perkenankanlah penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc (CTM), SP.A(K),

selaku Rektor Universitas Sumatera Utara.

2. Prof. Dr. Ir. A. Rahim Matondang, Msi selaku Direktur Program Pascasarjana

Universitas Sumatera Utara atas kesempatan menjadi mahasiswa Program

Magister pada Program Pascasarjana Universitas Sumatera Utara.

3. Dr. Tavi Supriana, M.Si, Ak selaku Dosen Pembimbing Utama yang telah

memberikan dorongan, bimbingan dan saran kepada penulis sehingga tesis ini

dapat diselesaikan.

4. Drs. Firman Syarif, M.Si Ak selaku Dosen Pembimbing yang telah

meluangkan waktu memberikan saran dan bimbingan sampai tesis ini dapat

diselesaikan.

5. Prof. Dr. Ade Fatma Lubis, Mafis, MBA, Ak selaku Ketua Program Studi

Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara dan

bertindak sebagai Dosen Penguji yang telah banyak memberikan saran dan

6. Dra. Tapi Andasari Lubis, M. Si, Ak selaku Sekretaris Program Studi

Magister Akuntansi sekaligus Sekolah Pascasarjana Universitas Sumatera

Utara sekaligus bertindak sebagai Dosen Pembanding yang telah banyak

memberikan masukan dan saran dalam penyelesaian tesis ini.

7. Drs. Sri Mulyani, MBA, Ak selaku Dosen Pembanding yang telah banyak

memberikan masukan dan saran dalam penyelesaian tesis ini.

8. Dosen dan segenap Civitas Akademika Sekolah Pascasarjana Universitas

Sumatera Utara.

9. Suamiku Ir. Sumali yang memberikan dorongan dan motivasi kepada penulis

sehingga dapat menyelesaikan tesis ini.

10. Rekan – rekan sejawat dari Politeknik Negeri Medan Khususnya Drs.

RIWAYAT HIDUP

Data Pribadi

Nama : Cahyoginarti SE. Ak

Tanggal lahir : 23 Juni 1966

Jenis Kelamin : Perempuan

Agama : Islam

Pekerjaan : Dosen

Alamat :

Nama Orangtua :

Pendidikan :

1. SD Negri 060853 Medan thn 1979

2. SMP Negri 16 Bandung thn 1982

3. SMA Negri 9 Bandung 1985

DAFTAR ISI

prinsip Corporate Social Responsibility ... 192.2. ... Earning s Management ... 20

2.2.1 Defenisi Earnings Management ... 20

2.2.2 Faktor-faktor pendorong Earnings Management ... 23

2.2.3 Tekhnik Earnings Management... 25

2.2.4 Metode Earnings Management ... 26

2.2.5 Hubungan Earnings Management Dengan CSR ... 27

2.3.1 Defenisi Good Corporate Governance ... 29

2.3.2 Perinsip Good Corporate Governance ... 30

2.3.3 Struktur Good Corporate Governance ... 33

2.3.4 Perkembangan Good Corporate Governance ... 36

2.3.5 Hubungan Mekanisme Good Corporate Governance dengan Corporate Social Responsibility ... 39

BAB III. KERANGKA KONSEP DAN HIPOTES ... 48

4.2. Populasi Dan Sampel Penelitian ... 54

4.3. Teknik Pengambilan Sampel... 55

4.4. Metode Pengambilan Sampel ... 56

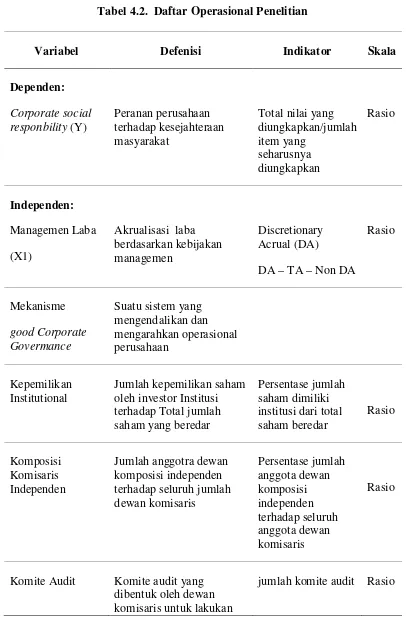

4.5. Defenisi Operasional dan Metode Pengukuran Variabel ... 56

4.6. Model Analisis Data ... 61

4.7.2 Pengujian Hipotesis Penelitian ... 64

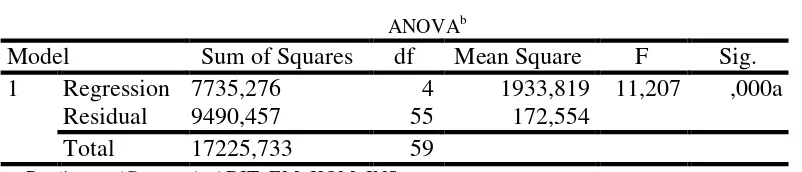

4.7.2.1 Uji – F ... 65

5.2.1.3 Uji Heteroskedastisitas ... 72

5.2.1.4 Uji Autokorelasi ... 73

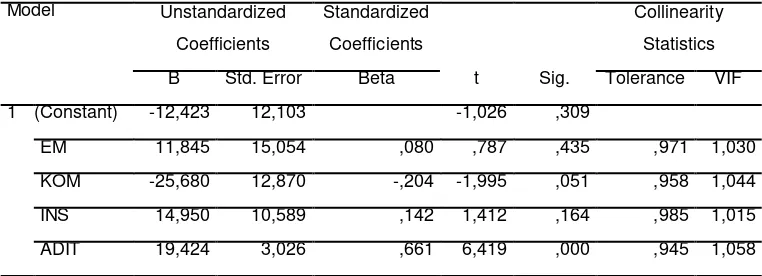

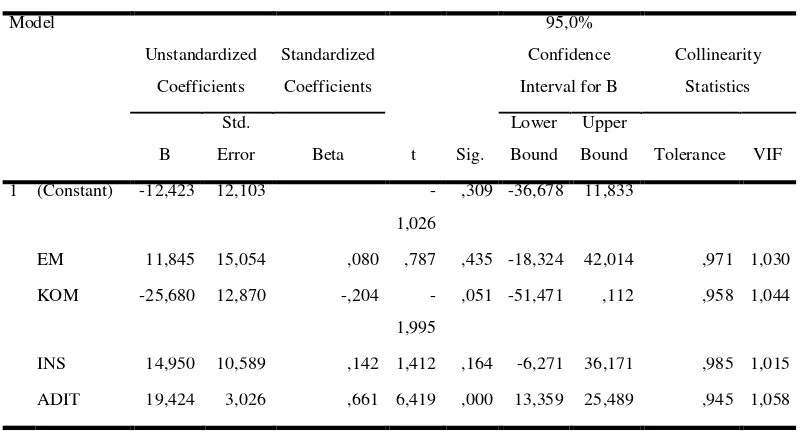

5.3.1 Pengaruh Earnings Management dan Corporate Governance

Dalam Hal Ini Komisaris Independen (KOM), Kepemilikan Institusional (INST), dan Komite Audit (ADIT) Secara Simultan

Terhadap (CSR)... 81

5.3.2 Pengaruh earnings management dan corporate governance dalam hal ini Komisaris Independen (KOM), Kepemi likan Institusional (INST) dan Komite Audit (ADIT) secara persial terhadap perusahaan ... 82

BAB VI KESIMPULAN DAN SARAN... 86

6.1 Kesimpulan ... 86

6.2 Keterbatasan ... 87

6.3 Saran ... 88

DAFTAR PUSTAKA ... 89

DAFTAR TABEL

Nomor Judul Halaman

1.1 Daftar Peneliti Terdahulu ... 39 4.1 ... Ringkas

an Perolehan Sampel Penelitian... 49 4.2 Daftar Operasional Penelitan ... 53 5.1 ... Deskripr

i Variabel Penelitian ... 60 5.2 ... Uji

Multikolinearitas ... 63 5.3 ... Uji

Durbin Watson ... 65 5.4 ... Hasil

Pengujian Hipotesis ... 65 5.5 ... Hasil

Uji F ... 67 5.6 ... Hasil

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 ... Struktur Board Of Direktur Dalam One Tier System ... 30 2.2 ... Struktur

Board Of Direktur Dalam Two Tier System ... 30 5.1 ... Uji

Normalitas Data ... 62 5.2 ... Heterok

ABSTRAK

Pengaruh Earnings Management dan Good Corporate Governance terhadap Corporate Sosial Responsibility pada manufaktur yang

terdapaftar di Bursa Efek Indonesia.

Objek dari penelitian ini adalah pengaruh earnings management dan Good

Corporate Governance terhadap Corporate Sosial. Responsibility. Metode yang digunakan metode kuantatif dengan analisis yang regresi berganda. Corporate Social Responsibility sebagai variabel dependen, Earning Management dan Good Corporate Governance yang diwakili dewan direktur, kepemilikan Institusional dan komite audit sebagai variabel independen. Populasi sebanyak 140 perusahaan manufaktur dan 60 perusahaan sebagai sample dengan menggunakan purposive sampling. Hasil menunjukan (1) secara simultan earnings management dan Good Corporate Governance mempunyai pengaruh yang signifikan terhadap Corporate Social Responsibility, (2) secara pancial earnings management, komisaris independen dan kepemilikan Institusional tidak berpengaruh terhadap Corporate Social Responsibility, sedangkan komite audit berpengaruh terhadap Corporate Social Responsibility.

ABSTRACT

The influence of earnings management and good corporate governance on corporate social responsibility at manufacture company

Registered in Indonesia Stock Exchange.

The influence of earnings management and good corporate governance on corporate social responsibility in manufacturing company Registered in Indonesia Stock Exchange. The object of the study is the influence of earning management and good corporate governance on corporate social responsibilityThe study used quantitative method with multiple regression analysis. Corporate Social Responsibility is the dependent variable, while the independent variables consisted of earning manajemen and Good Corporate Governance which were represented by managing board, Institusional ownership and audit committee.The population was was 140 manufacturing companies and 60 of them were used as the samples using purposive sampling technique.The result of the study showed that 1) Simultaneously, Earnings Management and Good Corporate Governance had signicant influence on Corporate Social Responsibility,2) and Partially, Earnings Management which comprised independent commissioner and institutional ownership did not have any influence on Corporate Social Responsibility, while Audit Committee had influence on Corporate Social Responsibility.

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Perusahaan lembaga yang selama ini dapat memberikan keuntungan bagi

masyarakat. Menurut pendekatan teori akuntansi perusahaan harus

memaksimalkan labanya agar dapat memberikan sumbangan yang maksimum

kepada masyarakat. Namun seiring dengan berjalannya waktu, masyarakat

semakin menyadari adanya dampak-dampak sosial yang ditimbulkan oleh

perusahaan dalam menjalankan operasinya untuk mencapai laba yang maksimum.

Masyarakat menuntut agar perusahaan senantiasa memperhatikan

dampak-dampak sosial yang ditimbulkannya dan berupaya untuk mengatasinya. Dampak

sosial yang ditimbulkan perusahaan semakin lama semakin memprihatinkan,

sehingga lebih mempunyai kepedulian terhadap lingkungan yang diwujudkan

dengan tanggungjawab terhadap lingkungannya.( Rachiemah, 2008).

Dengan adanya gugatan tersebut muncul konsep akuntansi baru yang

menggantikan konsep akuntansi tradisonal. Dalam akuntansi tradisional pusat

perhatianhaan masyarakat hanya terbatas kepada shareholder dan bondholder,

yang secara langsung memberikan kontribusi bagi perusahaan, sedangkan pihak

lain diabaikan. Dalam konsep akuntansi akuntansi baru tanggung jawab sosial

perusahaan (Corporate Sosial Responsibility untuk selanjutnya disebut CSR

adalah penting bagi perusahaan di Indonesia (Rachiema, 2008).

Akibat dampak dari buruknya pengelolaan lingkungan yang semakin nyata,

persoalan lingkungan merupakan faktor penting yang harus segera dipikirkan.

Gejala ini dapat dilihat dari berbagai bencana yang terjadi akhir-akhir ini seperti

banjir yang melanda Jakarta, tanah longsor di daerah Sumatra Barat, serta

kebakaran hutan diberbagai daerah Sumatra dan Kalimantan. Bahkan munculnya

banjir lumpur bercampur gas sulfur yang dikenal dengan kasus Lapindo Brantas

merupakan bukti rendahnya komitmen perusahaan terhadap dampak lingkungan

dari aktivitas perusahaan. Dalam situasi ini perusahaan diharuskan untuk

bertanggungjawab terhadap kualitas lingkungan alam dan sosial kepada

pemerintah dan masyarakat dimana dalam kegiatan operasionalnya menggunakan

Mengabaikan lingkungan hidup pada akhirnya dapat berpotensi menimbulkan

kerugian bagi perusahaan. Akibat salah mengelola limbah menimbulkan gugatan

dari masyarakat dan pada akhirnya akan memperburuk citra perusahaan (kasus

Lapindo Brantas , Indorayon serta Freefort). Dengan meningkatnya kasus-kasus

pertikaian antara masyarakat dan perusahaan, pemerintah Indonesia mengeluarkan

Undang-Undang No. 40/2007 tentang Perseroan Terbatas yang mewajibkan

pelaksanaan laporan tanggung jawab sosial dan lingkungan dalam laporan

keuangannya.

Namun standar akuntansi keuangan di Indonesia belum mewajibkan

perusahaan untuk mengungkapkan informasi sosial terutama informasi mengenai

tanggung jawab sosial perusahaan terhadap lingkungan. Hal ini menyebabkan

dalam praktek, perusahaan hanya dengan sukarela mengungkapkannya.

Pengungkapan yang berkaitan dengan tanggungjawab sosial terdapat dalam

laporan sustainability reporting.

The Association of chartered Accountant (ACCA, 2004 dalam Anggraini,

2006) mendefinisikan sustainability Reporting sebagai pelaporan mengenai

kebijakan ekonomi, lingkungan dan sosial, pengaruh dan kinerja organisasi dan

produknya didalam konteks pembangunanan berkelanjutan ( sustainabale

develovment). Sustainable reporting meliputi pelaporan mengenai ekonomi,

lingkungan dan kinerja organisasi. Sustainability reporting harus menjadi

dokumen strategi yang menempatkan isu, tantangan dan peluang sustainability

development yang pada akhirnya akan membawanya menuju kepada prestasi

Berbagai alasan perusahaan dalam melakukan pengungkapan tanggung jawab

sosial (CSR) telah diteliti dalam penelitian sebelumnya. Alasan-alasan ini untuk

mentaati peraturan yang ada, untuk memperoleh keunggulan kompetitif melalui

CSR, memenuhi ketentuan kontrak pinjaman, memenuhi ekspetasi masyarakat,

melegitimasi tindakan perusahaan dan, untuk menarik investor (Hasnas, 1985

;Patten, 1992; Deegan dan Blomquist, 2005 dalam Yosefa, 2007). Sementara

pendapatat Kotler dan Lee (2005) dalam Solihin (2009) menyebutkan dengan

mengungkapkan CSR, memperoleh beberapa manfaat seperti peningkatan

penjualan dan market share, memperkuat brand positioning, meningkatkan citra

perusahaan, menurunkan biaya operasi,serta meningkatkan daya tarik perusahaan

dimata investor dan analis keuangan.

Penelitian yang dilakukan oleh Yosefa (2007), menunjukan bahwa investor

mengapresiasi informasi CSR yang diungkapkan perusahaan dan

menggunakannya sebagai dasar pengambilan keputusan. Widiastuty (2002)

menemukan ada pengaruh pengungkapan sukarela yang positif dan signifikan

terhadap earning coeficient (ERC). Budiman (2009) menemukan adanya

perbedaan abnormal return yang signifikan pada tanggal pengumuman ISRA

dengan tanggal sesudah pengumuman yang berarti bahwa penerapan konsep

sustainability reporting yang telah dilakukan direspon oleh pasar. Laporan CSR

juga digunakan untuk kepentingan para manajer (Nes dan Mirza, 2002 dalam

Handayani, 2009).

Melakukan tindakan CSR dapat juga memperkecil konflik antara para pemilik

saham dengan para pengelola (agency theory) dikarenakan adanya pemisahan

yang menerima konrak (agent). Memurut teori keagenan, agen biasanya dianggap

pihak yang biasanya berusaha untuk memaksimumkan dirinya. Keinginan yang

tidak sama antara agent dan principal, pihak agent antara lain berperilaku

cenderung melakukan kecurangan akuntansi agar mendapat kompensasi dari

principal.

Dengan keterbatasan kriteria yang kurang jelas pada sistem kinerja

manajemen menyebabkan manager tidak dapat dievaluasi, sehingga

memungkinkan manager untuk menggunakan sumber daya yang ada dalam

perusahaan untuk kepentingan mereka sendiri tanpa melihat kepentingan

masyarakat (Chih, 2008). Salah satu tindakan yang dilakukan adalah dengan

melakukan manajemen laba (earnings management) untuk memanipulasi nilai riil

aktiva perusahaan, transaksi atau posisi keuangan sehingga mengakibatkan

perusahaan kehilangan kepercayaan diri para investor ( Zahra,2005 dalam

Handayani, 2009). Angka- angka akuntansi dapat dipengaruhi dengan melakukan

earnings management. Earnings management diyakini muncul sebagai

konsekuensi langsung dari upaya-upaya manajer atau pembuat laporan keuangan

untuk melakukan manajemen informasi akuntansi, khususnya laba (earnings),

dem kepentingan pribadi atau perusahaan (Gumanti, 2003 dalam Anggrainy,

2006).

Upaya dan kontrol dilakukan oleh investor atas majemen laba dapat

merupakan ancaman bagi posisi manager dan reputasi perusahaan sehingga

manajer perlu untuk melakukan philantrophy social dan cenderung menggunakan

pengungkapan yang tinggi cenderung melakukan praktek manajemen laba

(earnings management).

Agar CSR dapat. berjalan dalam jangka panjang diperlukan suatu integritas

antara good corporate governance dengan strategi CSR. Mekanisme good

corporate governance tidak hanya mengurangi biaya agency tetapi juga menaikan

nilai terhadap stakeholder (Jamali, 2008 dalam Handayani 2009). Praktek good

corporate governance diperlukan untuk meningkatkan keyakinan para pemegang

saham dan juga sebagai alat pengawasan bagi pihak manajer (Handayani, 2009).

Utama (2007) menyatakan bahwa mekanisme dan struktur good corporate

governance dapat dijadikan sebagai infrastruktur pendukung terhadap praktik dan

pengungkapan CSR di Indonesia. Dengan adanya mekanisme dan stuktur good

governance dapat mengurangi asimetri informasi. Apabila asimetri informasi di

biarkan terjadi, maka dapat menyebabkan terjadinya adverse selection maupun

moral hazard, dengan konsekuensi perusahaan tidak melaksanakan CSR.

Berbagai penelitian terdahulu mengenai faktor-faktor determinan yang

mempengaruhi perusahaan dalam melakukan pengungkapan informasi CSR telah

banyak dilakukan. Sembiring (2006) yang menemukan ukuran perusahaan tipe

industri dan ukuran dewan komisaris mempunyai pengaruh yang signifikan

terhadap pengungkapan CSR. Faktor earnings management dikorelasikan

terhadap CSR. Prior et.al (2008) menemukan ada pengaruh yang signifikan

terhadap CSR. Sejalan dengan Handayani (2009) Earnings Management dan

komite audit mempunyai pengaruh terhadap CSR sedangkan kepemilikan

institusional tidak mempunyai pengaruh terhadap CSR. Ketidakkonsistenan hasil

terdaftar di Financial Times dan The London Stock Exchange. Dari hasil

penelitian tersebut menunjukan hasil tidak ada pengaruh yang signifikan antara

earnings management dengan CSR. Begitu juga penelitian yang melakukan

penelitian Setyo (2012) yang menemukan hasil yang sama. Faktor-faktor

Corporate Governance juga dikorelasikan dengan tingkat pengungkapan CSR

dalam laporan tahunan . Anggraini (2006) berhasil menemukan faktor-faktor

kepemilikan manajemen, jenis industri, leverage dan ukuran perusahaan

.mempunyai pengaruh terhadap CSR. Rosmaita (2007) menemukan hal sama

yaitu kepemilikan manajerial berpengaruh signifikan terhadap pengungkapan

CSR. Sedangkan hal yang berbeda Setyo (2012) ukuran dewan komisaris sebagai

variabel pemoderating mengindikasikan tidak berpengaruh terhadap

pengungkapan CSR. Sementara Mahcmud dan Djakman (2008) meneliti pengaruh

kepemilikan manajerial dan kepemilikan institusional dan menemukan bahwa

keduanya tidak mempunyai pengaruh yang signifikan terhadap CSR.

Dengan hasil yang beragam peneliti mencoba untuk melakukan penelitian

berikutnya yaitu dengan melakukan replika dari penelitian Handayani (2009).

Adapun penelitian tersebut merupakan pengembangan dari penelitian Prior

(2008). Penelitian tersebut menemukan bahwa earnings management dan komite

audit mempunyai hubungan dengan pengungkapan CSR.

Yang membedakan penelitian ini dengan peneliti terdahulu yaitu pada

penelitian ini digunakan sampel pada perusahaan yang bergerak dalam dalam

bidang manufaktur dengan tahun amatan tahun 2010. Penelitian ini termotivasi

2004-2005 Kementrian Negara Lingkungan Hidup menunjukan bahwa dari 466

perusahaan dipantau ada 72 perusahaan mendapat rapot hitam, 150 rapot merah,

221 biru, 23 hijau, dan tidak ada yang berperingkat emas. Dengan banyaknya

perusahaan yang mendapat rapot hitam dan merah, menunjukkan bahwa mereka

tidak menerapkan tanggung jawab lingkungan (CSR) www.csrindo.com.

Pengambilan sampel perusahaan manufaktur karena pada sektor ini paling banyak

menghasilkan limbah.

1.2. Perumusan Masalah

Berdasarkan uraian tersebut diatas maka yang menjadi permasalahan dalam

penelitian ini

a. Apakah ada pengaruh earnings management dan good corporate governance

dalam hal ini komposisi komisaris independen, kepemilikan institusional dan

komite audit secara simultan terhadap corporate social responsibility?

b. Apakah ada pengaruh earnings mangement dan good corporate governance

dalam hal ini komposisi komisaris independen, kepemilikan institusional dan

komite audit secara parsial pengaruh terhadap corporate social responsibility?.

1.3 Tujuan Penelitian

Berdasarkan latar belakang masalah dan perumusan masalah yang telah

diuraikan sebelumnya, maka penelitian ini dilakukan dengan tujuan :

a. Untuk menganalisis apakah ada pengaruh earnings manegement dan good

kepemilikan institusional dan komite audit secara simultan terhadap corporate

sosial responsibility (CSR).

b. Untuk menganalisis apakah ada pengaruh earnings management dan good

corporate governance dalam hal ini komposisi komisaris independen,

kepemilikan institusional dan komite audit secara parsial terhadap corporate

social responsibility (CSR)

1.4. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah

a. Hasil penelitian ini diharapkan dapat digunakan sebagai pertimbangan dan

pendorong dalam pembuatan kebijaksanaan perusahaan untuk lebih

meningkatkan tanggung jawab dan kepeduliannya pada lingkungan hidup.

b. Penelitian ini diharapkan dapat digunakan sebagai bahan pertimbangan bagi

penyusunan standart akuntansi oleh penyusun standart akuntansi yang saat

ini sedang bersama-sama dengan kementrian lingkungan hidup menyusun

standart akuntansi lingkungan.

c. Penelitian ini dapat menambah wawasan pengetahuan mengenai CSR serta

sebagai bahan referensi dan acuan bagi pihak-pihak yang akan melakukan

penelitian lebih lanjut.

1.5 Originalitas

Penelitian mengenai CSR dan faktor-faktor yang mempengaruhinya telah

banyak dilakukan antara lain, Sembiring (2005) berusaha meneliti beberapa

faktor yang mempengaruhi pengungkapan CSR pada perusahaan di Indonesia.

perusahaan, profile perusahaan, ukuran dewan komisaris, profitabilitas, dan

leverage perusahaan. Hasil penelitian ini membuktikan bahwa ukuran perusahaan,

profil dan ukuran dewan komisaris berpengaruh terhadap pengungkapan CSR di

Indonesia.

Anggraini (2006) mengamati faktor-faktor yang mempengaruhi

perusahaan dalam melakukan pengungkapan CSR. Data yang digunakan adalah

semua sektor perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) dengan

tahun amatan 2000-2004. Kategori pelaporan CSR yang digunakan antara lain

kinerja lingkungan, kinerja ekonomi dan kinerja sosial. Penelitian ini

menggunakan lima variabel sebagai bahan pertimbangan yaitu kepemilikan

manajemen, hutang, ukuran, tipe industri dan propitabilitas. Hasil penelitian

membuktikan bahwa kepemilikan manajemen, jenis industri dijadikan bahan

sebagai pertimbangan oleh perusahaan dalam mengungkapkan CSR.

Rosmaita (2007) melakukan penelitian yang sama mengenai faktor-faktor

yang mempengaruhi pengungkapan CSR tapi lebih mempersempit objek dari

penelitian sebelumnya yaitu pada perusahaan manufaktur. Variabel independen

yang digunakan kepemilikan manajemen, ukuran perusahaan, leverage, dan

propitabilitas . Sampel yang digunakan adalah 113 perusahaan yang terdaftar di

Bursa Efek Indonesia (BEI) dengan tahun amatan 2004-2005. Kesimpulan yang

didapat variabel kepemilikan manajemen mempunyai pengaruh yang signifikan

terhadap pengungkapan CSR.

Faktor good corporate governance juga digunakan dalam faktor penentu

dalam pengungkapan CSR, Waryanto (2010) memasukan karakteristik good

dewan komisaris, independensi dewan komisaris, ukuran komite audit, jumlah

rapat komite audit, kompetensi komite audit, kepemilikan saham manajerial,

kepemilikan saham institusional, kepemilikan saham asing, kepemilikan saham

terkonsentrasi sebagai variabel independent dan ukuran perusahaan serta leverage

sebagai variabel kontrol. Sampel yang digunakan 116 perusahaan yang terdaftar di

Bursa Efek Indonesia (BEI) tahun 2008. Hasil membuktikan secara simultan

semua karakteristik berpengaruh terhadap CSR dan secara parsial kepemilikan

saham terkonsentrasi, ukuran perusahaan dan leverage berpengaruh terhadap

CSR.

Selain faktor corporate governance, faktor earning management juga

diproksikan sebagai penentu pengungkapan CSR. Prior (2008) meneliti hubungan

earnings management terhadap CSR. Penelitian ini menggunakan sampel 593

perusahaan dari 26 negara tahun 2002-2004, dan menunjukan adanya hubungan

yang positif antara earnings management dan CSR. Melakukan earnings

management berdampak negatif terhadap kinerja finansial perusahaan. Dari hasil

ini juga membuktikan adanya hubungan earning management dengan CSR, dan

earnings management berdampak negatif terhadap kinerja finansial perusahaan.

Dapat disimpulkan, untuk meningkatkan reputasi perusahaan dan meningkatkan

kepuasan stakeholder perusahaan melakukan praktek CSR. Di Indonesia

penelitian pengaruh earnings management terhadap CSR dilakukan oleh

Handayani (2009). Penelitian ini mengambil 67 sampel perusahaan yang terdaftar

di Bursa Efek Indonesia (BEI). Faktor karakteristik good corporate gavernance,

yaitu komposisi dewan direktur, kepemilikan institusional, kommitee audit

sebagai variabel kontrol. Dari hasil penelitian menunjukkan adanya pengaruh

earnings management, audit commitee mempunyai pengaruh yang posifif

signifikan dengan CSR.

BAB II

LANDASAN TEORITIS

2.1. Tanggung Jawab Sosial (Corporate social responsibility)

2.1.1. Defenisi CSR

Ada berbagai definisi CSR, antara lain menurut The World Business Council

for Sustainable Development (WBCSD) sebagai berikut:

“Corporate Social Responsibility is the continuing commitment by business to behave ethically and contribute to economic development while improving the quality of life of the workforce and their families as well as of the local community and society at large”.

Berdasarkan pengertian tersebut, tanggung jawab yang melekat pada

perusahaan merupakan suatu komite bisnis yang berkelanjutan untuk memberikan

kontribusi bagi pembangunan ekonomi, melalui kerja sama dengan para karyawan

masyarakat umum untuk meningkatkan kualitas kehidupan dengan cara yang

bermanfaat baik bagi bisnis sendiri maupun untuk pembangunan. Sedangkan

dalam pengertian yang lebih luas, pertanggung jawaban sosial merupakan konsep

yang lebih manusiawi dimana suatu organisasi di pandang sebagai agen moral,

oleh karena itu dengan atau tanpa aturan hukum, sebuah organisasi termasuk

didalamnya organisasi bisnis wajib menjunjung tinggi moralitas. Dengan

demikian kendati tidak ada aturan hukum atau etika masyarakat yang mengatur,

tanggung jawab sosial bisa dilaksanakan dalam berbagai situasi dengan

mempertimbangkan hasil terbaik dan paling sedikit merugikan stakeholder.

Tindakan tepat yang dilakukan oleh perusahaan akan memberikan manfaat bagi

masyarakat (Edwin, 2009).

CSR juga berusaha memberikan perhatian terhadap lingkungan dan sosial

kedalam operasinya. Darwin (2004) menyatakan pertanggungjawaban sosial

adalah mekanisme bagi suatu organisasi untuk secara sukarela mengintegrasikan

perhatian terhadap lingkungan dan sosial kedalam dan interaksinya dengan

pihak-pihak yang berkepentingan, yang melebihi tanggung jawabnya di bidang hukum.

Dengan demikian operasi bisnis yang dilakukan oleh perusahaan tidak hanya

berkomitmen dengan ukuran keuntungan sercara finansial saja, tetapi juga harus

berkomitmen pada pembangunan sosial ekonomi secara menyeluruh dan

berkelanjutan.

Pada akhirnya perusahaan harus lebih memperhatikan hubungannya dengan

lingkungannya. Tilt (2004) dalam Yosefa (2007) perusahaan semakin menyadari

bahwa kelangsungan hidup perusahaan juga tergantung dari hubungan

ini sejalan dengan legitimacy theory yang mengatakan bahwa perusahaan

memiliki kontrak dengan masyarakat untuk melakukan kegiatannya berdasarkan

nilai-nilai justice dan bagaimana perusahaan menanggapi berbagai kelompok

kepentingan untuk melegitimasi tindakan perusahaan. Jika terjadi ketidakselarasan

antara sistim nilai perusahaan dan sistem nilai masyarakat maka perusahaan dalam

kehilangan legitimasinya yang selanjutnya akan mengancam kelangsungan hidup

perusahaan (Lindlom, 1998 dalam Yosefa, 2007). Dengan demikian dapat

disimpulkan bahwa CSR pada dasarnya adalah suatu upaya tanggung jawab

perusahaan atas dampak yang ditimbulkan dari kegiatan operasianalnya terhadap

masyarakat dan lingkungan sekitarnya.

2.1.2. Pengungkapan CSR di Indonesia.

Banyak perusahaan semakin menyadari pentingnya menerapkan CSR. Akibat

dampak negatif dari aktivitas perusahaan terhadap lingkungan telah menyebabkan

masyarakat kehilangan kepercayaan, diharapkan dengan mengungkapkan

informasi mengenai operasi perusahaan yang berkaitan dengan lingkungan

sebagai tanggung jawab sosial dapat diketahui oleh pihak yang terkait, maka perlu

diungkapkan dalam laporan tahunan perusahaan. Sejalan dengan (ACCC, 2004

dalam Anggraini, 2006) bahwa seluruh pelaksanaan tanggung jawab sosial yang

telah dilaksanakan oleh perusahaan akan disosialisasikan kepada publik, salah

satunya melalui pengungkapan sosial dalam laporan tahunan perausahaan yang

disebut sustainability reporting. Sustainability reporting meliputi pelaporan

Kewajiban pengungkapan CSR di Indonesia telah di atur dalam beberapa

regulasi. Ikatan Akuntan Indonesiab (IAI) mengimplementasikan pengungkapan

sosial perusahaan dalam Pernyataan Standart Akuntansi Keuangan (PSAK) NO. 1

tahun 2009, paragraf kesembilan.

“Perusahaan dapat pula menyajikan laporan tambahan seperti laporan mengenai lingkungan hidup dan laporan nilai tambah (Value Added Statement) khususnya bagi industri dimana faktor-faktor lingkungan hidup memegang peranan penting dan bagi industri yang menganggap pegawai sebagai kelompok pengguna laporan yang memegang peranan penting”.

Dalam mendukung praktik pengungkapan tanggung jawab sosial selain

melalui UU NO.40 tahun 2007 tentang Perseroan Terbatas pasal 74, hal ini juga

tertuang dalam UU Penanaman Modal NO.25 tahun 2007 yang mengatur setiap

penanam modal diwajibkan untuk ikut serta dalam tanggung jawab sosial

perusahaan.

Saat ini perusahaan semakin menyadari pentingnya menerapkan CSR

sebagai strategi bisnis karena melakukan praktik pengungkapan CSR, akan

mendapat banyak manfaat. Kiroyan ( 2006 ) dalam Yosefa (2007) dengan

menerapkan CSR, diharapkan perusahaan akan memperoleh legitimasi sosial dan

memaksimalkan keuangan dalam jangka panjang. Hal ini mengindikasikan bahwa

perusahaan yang menerapkan CSR mengharapkan akan direspon positif oleh para

pelaku pasar. Menurut Susanto (2009) manfaat dari pengungkapan CSR adalah:

1. CSR akan mendongkrak citra perusahaan, yang dalam rentang waktu

panjang akan meningkatkan reputasi perusahaan.

2. 2.CSR dapat berfungsi sebagai pelindung dan membantu perusahaan

3. CSR akan menghasilkan loyalitas karyawan, sehingga mereka bisa merasa

lebih termotivasi untuk bekerja lebih keras demi kemajuan perusahaan.

Hal ini akan berujung pada peningkatan kinerja dan produktivitas.

4. Melaksanakan CSR secara konsisten akan mampu memperbaiki dan

mempererat hubungan antara perusahaan dengan para stakeholder-nya.

5. Meningkatkan penjualan, konsumen akan lebih menyukai produk-produk

yang dihasilkan oleh perusahaan yang konsisten menjalankan tanggung

jawab sosialnya sehingga memiliki reputasi yang baik.

Standar pengungkapan CSR yang berkembang di Indonesia adalah merujuk

standar yang dikembangkan oleh GRI (Global Reporting Intiatives). Standar GRI

berfokus pada standar pengungkapan berbagai kinerja ekonomi, sosial dan

lingkungan perusahaan. Dalam melakukan penilaian luas pengungkapan CSR,

item-item yang akan di beri skor akan mengacu pada indikator kinerja atau item

yang disebut dalam GRI yang meliputi:

1. Indikator kinerja, meliputi aspek kinerja ekonomi, keberadaan pasar, dan

dampak ekonomi secara tidak langsung.

2. Indikator kinerja lingkungan hidup, melalui aspek material, energi, air,

keanekaragaman hayati, emisi dan limbah produk.

3. Indikator kinerja praktek ketenagakerjaan dan lingkungan kerja, meliputi

aspek ketenagakerjaan, hubungan tenaga kerja/manajemen, keselamatan

dan kesehatan kerja, pendidikan dan pelatihan, serta aspek

keanekaragaman dan kesempatan yang sama.

4. Indikator kinerja hak asasi manusia, meliputi aspek praktik investasi dan

tawarkelompok, tenaga kerja anak, pegawai tetap dan kontrak, praktek

keselamatan serta hak masyarakat (adat).

5. Indikator kinerja masyarakat, meliputi aspek kemasyarakatan, kebijakan

mengenai korupsi, kebijakan umum/publik, perilaku anti persaingan, dan

aspek kesesuaian.

6. Indikator kinerja tanggung jawab produk, yang meliputi aspek

keselamatan dan kesehatan konsumen, labeling produk dan jasa,

komunikasi pemasaran, privasi konsumen dan aspek kesesuaian.

2.1.3. Prinsip-prinsip Corporate Social Responsibility

Tanggung jawab sosial (corporate social responsibility) mengandung

dimensi yang sangat luas dan kompleks. Disamping itu tanggung jawab sosial

(social responsibility) juga mengandung interpretasi yang sangat berbeda,

terutama dikaitkan dengan kepentingan pemangku kepentingan (stakeholder).

Untuk itu, dalam rangka memudahkan pemahaman dan penyederhanaan, banyak

ahli mencoba menggarisbawahi prinsip dasar yang terkandung dalam

tanggungjawab sosial (social responsibility). ( David, 2008 dalam Nor Hadi,

2010) menguraikan prinsip-prinsip tanggung jawabsosial (social responsibility)

menjadi 3 (tiga) bagian yaitu;(1)Sustainability;(2) accountability; dan

(3)transparency.

a. Sustainability, berkaitan dengan bagaimana perusahaan dalam melakukan

aktivitas (action) tetap mempertimbangkan keberlanjutan sumber daya dimasa

depan. Keberlanjutan juga memberikan arahan bagaimana pengguna

sumberdaya sekarang tetap memperhatikan dan memperhatikan kemampuan

keberpihakan society memanfaatkan sumberdaya agar tetap memperhatikan

generasi masa depan.

b. Accountability merupakan upaya perusahaan terbuka dan bertanggungjawab

atas aktivitas yang telah dilakukan. Akuntabilitas dibutuhkan ketika aktivitas

perusahaan mempengaruhi dan dipengaruhi lingkungan eksternal. Konsep ini

menjelaskan pengaruh kuantitatif aktivitas perusahaan terhadap pihak internal

dan eksternal. .

c. Transparency, merupakan prinsip penting eksternal. Tranparansi berhubungan

dengan pelaporan aktivitas perusahaan berikut dampak terhadap pihak

eksternal. Transparansi merupakan satu hal yang amat penting bagi pihak

eksternal, berperan untuk mengurangi asimetri informasi, kesalahpahaman,

khususnya informasi dan pertanggungjawaban berbagai dampak lingkungan.

2.2. Earnings Management

2.2.1. Definisi Earnings Management

Penyajian laporan keuangan dapat dilakukan dengan dua metode yaitu

dengan metode akrual metode kas. Metode akrual mengakui transaksi pada saat

terjadi, sedangkan metode kas mengakui transaksi pada saat kas diterima.

Penyajian dalam metode akrual memungkinkan pihak manajemen untuk

menggeser angka-angka untuk mengubah laba. Tindakan ini sering disebut

manajemen laba (earnings mangement).

Lewit (1999) dalam Sulistyanto (2008)

“Manajemen laba is flexibility in accounting allows it to keep pace with business innovation.Abuses such as earning occur when people exploit this pliancy. Trickery is employed to abscure actual financial volatility. This in turn,

Scott (1997) dalam Halim (2005) mendefinisikan manajemen laba sebagai

berikut:“Given that manager can choose accounting policies from a set ( for

example, GAAP),it is natural to expect that they will choose polices so as to

maximize their own utility and/or market value of the firm. Dari definisi tersebut

dapat disimpulkan bahwa pada prinsipnya earnings management merupakan

aktivitas pemilihan kebijakan akuntansi oleh manajer dari akuntansi yang ada

dan secara alamiah dapat memaksimumkan utilitas mereka dan atau nilai pasar

perusahaan. Scott ( 1997) dalam Halim (2005) membagi cara pemahaman atas

earnings management menjadi dua. Pertama, melihatnya sebagai perilaku

oportunistik manajer untuk memaksimumkan utilitasnya dalam menghadapi

kontrak kompensasi, kontrak utang, dan political cost (Opportunistic Earning

Manajemen). Kedua, dengan memandang earnings management dari perspektif

efficient contracting (Efficient Earnings Management), dimana earnings

management memberi manajer suatu fleksibilitas untuk melindungi diri mereka

dan perusahaan dalam mengantisipasi kejadian-kejadian yang tak terduga untuk

keuntungan pihak-pihak yang terlibat dalam kontrak. Dengan demikian manajer

dapat mempengaruhi nilai pasar saham perusahaan melalui earnings management,

misalnya dengan membuat perataan laba (income smoothing) dan pertumbuhan

laba sepanjang waktu.

Timbulnya earnings management dapat dijelaskan dengan teori keagenan

(agency theory). Agency theory berasumsi hubungan agensi muncul ketika satu

orang atau lebih principal mempekerjakan manajer (agent). Pemegang saham

selaku principal mengadakan kontrak untuk memaksimumkan kesejahteraan

termotivasi untuk memaksimalkan pemenuhan kebutuhan ekonomi dan

psikologisnya antara lain dalam hal memperoleh investasi, pinjaman, maupun

kontrak kompensasi. Masalah keagenan muncul karena adanya perilaku

oprtunistik dari agent, yaitu perilaku manajemen untuk memaksimumkan

kesejahteraannya sendiri yang berlawanan dengan kepentingan principal.

Manajer memiliki dorongan untuk memilih dan menerapkan metode akuntansi

yang dapat memperlihatkan kinerjanya yang baik untuk mendapatkan bonus dari

principal.

Watts dan Zimmerman (1986) dalam Halim (2005) menyatakan bahwa

laporan keuangan yang dibuat dengan angka-angka akuntansi diharapkan dapat

meminimalkan konflik diantara pihak-pihak yang berkepentingan. Dengan

laporan keuangan yang dilaporkan oleh agent sebagai pertanggungjawaban

kinerjanya, principal dapat menilai, mengukur dan mengawasi sampai sejauh

mana agent tersebut bekerja untuk meningkatkan kesejahteraannya, serta

memberikan kompensasi kepada agent.

Laporan keuangan yang digunakan oleh principal untuk memberikan

kompensasi kepada agent dengan harapan dapat mengurangi kotnflik keagenan

dapat dimanfaatkan oleh agent untuk mendapatkan keuntungan yang lebih besar.

Akuntansi akrual yang dicatat dengan basis akrual (accrual basis) merupakan

subjek manajerial discretion karena fleksibilitas yang diberikan oleh GAAP

memberikan dorongan kepada manajer untuk memodifikasi laporan keuangan

agar dapat menghasilkan laporan laba seperti yang diinginkan, meskipun

menciptakan distorsi dalam pelaporan laba.

Perilaku earnings management dapat dijelaskan melalui positif accounting

theory atau PAT dan agensi teori. Tiga hipotesis PAT yang dapat dijadikan

pemahaman tindakan earnings management yang dirumuskan oleh (Watts dan

Zimmerman, 1986 dalam Halim, 2005).

a. Bonus dan plan hipotesis

Bahwa rencana bonus atau kompensasi manajerial akan cenderung memilih

dan menggunakan metode-metode akuntansi yang akan membuat laba yang

dilaporkannya lebih tinggi. Konsep ini membahas bahwa bonus yang dijanjikan

pemilik kepada manajer perusahaan tidak akan memotivasi manajer untuk

bekerja lebih baik tetapi juga memotivasi manajer untuk melakukan

kecurangan manajerial. Agar selalu bisa mencapai tingkat kinerja yang

memberikan bonus, manajer mempermainkan besar kecilnya angka-angka

akuntansi dalam laporan keuangan sehingga bonus itu selalu didapatnya setiap

tahun. Hal inilah yang mengakibatkan pemilik mengalami kerugian ganda yaitu

memperoleh informasi palsu dan mengeluarkan sejumlah bonus untuk sesuatu

yang tidak semestinya.

b. Debt equity hypothesis

Debt equity hypothesis menyatakan bahwa perusahaan yang mempunysi rasio

antara utang dengan ekuitas lebih besar, cenderung memilih dan menggunakan

metode-metode akuntansi dengan laporan laba yang lebih tinggi serta

cenderung melanggar perjanjian hutang apabila ada manfaat dan keuntungan

tertentu yang dapat diperolehnya. Keuntungan tersebut berupa permainan laba

agar kewajiban hutang piutang dapat ditunda untuk periode berikutnya

sesungguhnya memperoleh informasi yang keliru dan membuat keputusan

bisnis menjadi keliru pula. Akibatnya terjadi kesalahan dalam mengalokasikan

sumber daya.

c. Political cost hypothesis

Political cost hypothesis menyatakan bahwa perusahaan cenderung memilih

dan menggunakan metode-metode akuntansi yang dapat memperkecil atau

memperbesar laba yang dilaporkannya. Konsep ini membahas bahwa manajer

perusahaan cenderung melanggar regulasi pemerintah, seperti undang-undang

perpajakan, apabila ada manfaat dan keuntungan tertentu yang dapat

diprolehnya. Manajer akan mempermainkan laba agar kewajiban pembayaran

tidak terlalu tinggi sehingga alokasi laba sesuai dengan kemauan perusahaan.

2.2.3. Teknik Earnings Management

Semakin meluasnya aktivitas earnings management yang memang telah

mengakibatkan hancurnya tatanan ekonomi, etika dan moral dipertanyakan

kembali, kelayakan prisip akuntansi, integritas dan kredibilitas para pelaku

ekonomi serta akuntan publik tidak ada kesepakatan antar pihak terhadap aktivitas

kecurangan ini. Kelayakan akuntansi berterima umum ini disebabkan prinsip

akuntansi merupakan regulation driven yang harus disepakati seseorang ketika

mencatat transaksi dan membuat laporan keuangan. Oleh sebab itu, saat ini

berkembang pendapat yang dipakai untuk menjelaskan mengapa earnings

Setiawati dan Na”im (2000) dalam Halim (2005) tehnik dan pola manajem laba

dapat dilakukan dengan tiga tehnik:

a. Memanfaatkan peluang untuk membuat estimasi akuntansi.

Cara manajemen mempengaruhi laba melalui judgment (perkiraan) terhadap

estimasi akuntansi antara lain estimasi tingkat piutang tak tertagih, estimasi

kurun waktu depresiasi aktiva tetap atau amortisasi aktiva tak berwujud, biaya

garansi dan lain-lain

b. Mengubah metode akuntansi.

Perubahan metode akuntansi yang digunakan untuk mencatat suatu transaksi

yaitu merubah metode depresiasi aktiva tetap, dari metode depresiasi angka

tahun ke metode depresiasi garis lurus.

c. Menggeser periode biaya atau pendapatan.

Rekayasa periode biaya atau pendapatan antara lain: mempercepat / menunda

pengeluaran untuk penelitian dan pengembangan sampai pada periode

akuntansi berikutnya, mempercepat / menunda pengeluaran promosi sampai

periode berikutnya, mempercepat / menunda pengiriman produk kepelanggan,

mengatur saat penjualan aktiva tetap yang sudah tak terpakai.

2.2.4. Metode Earnings Management

Setelah memilih metode akuntansi dan menentukan nilai estimasi sesuai

dengan kepentingannya, manajer membuat kebijakan bagaimana cara

menerapkannya tanpa harus melanggar prinsip akuntansi. Upaya untuk memilih

dan menerapkan metode akuntansi yang sesuai dengan kepentingan manajer bisa

dilakukan untuk mengelola dan mengatur labanya. Metode earnings management

a. Taking a bath

Pola ini terjadi pada saat reorganisasi termasuk pengangkatan CEO baru

dengan melaporkan kerugian dalam jumlah besar. Tindakan ini diharapkan

dapat meningkatkan laba dimasa datang.

b. Income minimization.

Dilakukan pada saat perusahaan mengalami tingkat probilitas yang tinggi

sehingga jika laba periode mendatang diperkirakan turun drastis dapat diatasi

dengan mengambil laba periode sebelumnya.

c. Income maximization.

Dilakukan pada saat perusahaan mengalami penurunan laba. Tindakan atas

maximization bertujuan untuk melaporkan net income yang tinggi dengan

tujuan manajer memperoleh bonus yang lebih besar.

d. Income smoothing.

Dilakukan perusahaan dengan cara meratakan laba yang dilaporkan sehingga

dapat mengurangi fluktuasi laba yang terlalu besar karena pada umumnya

investor lebih menyukai laba yang relatif stabil.

2.2.5.Hubungan Earnings Management dengan Corporate SocialResponsibiliti

(CSR).

Earnings management merupakan aktivitas manajerial untuk mempengaruhi

dan mengintervensi laporan keuangan. Apa yang dilakukan manajer itu bisa

diterima, sejauh yang dilakukan manajer masih dalam ruang lingkup prinsip

manajer untuk mempengaruhi laporan keuangan dilakukan untuk mengambil

keuntungan bagi dirinya sendiri dengan memanfaatkan ketidaktahuan orang lain

akan informasi perusahaan yang sesungguhnya, maka earnings management

dianggap sebagai perbuatan curang. Salah satu konsekuensi dari tindakan

earnings management adalah bahawa perusahaan kehilangan dukungan dari

pemangku kepentingan, yang dapat mengakibatkan peningkatan kewaspadaan dari

pemegang saham (shareholder) dan kelompok stakeholder yang terkena dampak

(Zahra et al, 2005).

Untuk memanipulasi aktivitas earnings managemnt, manajer dapat membuat

Corporate Social Responsibility (CSR). Kegiatan CSR adalah alat yang ampuh

untuk mendapat dukungan dari stakeholder. Dengan cara ini manajer akan

mengurangi kemungkinan dipecat. Sebuah perusahaan dengan CSR yang baik

dianggap tidak melakukan earnings management karena perusahaan yang

bertanggungjawab sosial tidak akan menyembunyikan laba yang realistis. Dengan

CSR akan menambah transparansi dan mengurangi peluang untuk mengelola laba

dan dengan membuat banyak ungkapan dapat mengelabui para shareholder .

Menurut Prior et.al (2008).

“ management flexibility of financial report as it does not requesentveal earning condition obtained by the company. Methode to make manager possible to protect his position and keep his interest is by involving theirself to the activity that widely aimed todevelop the relationship with stakeholder of the company and environmental activity, that commonly known as CSR, to get support from the prior groups”.

Alasan lain melakukan CSR, manajer mendapat liputan dari media,

legitimasi dari masyarakat, regulasi yang menguntungkan, dan pengawasan yang

berkurang dari investor dan karyawan. Pada saat yang sama aktivitas tersebut

dalam mempertahankan posisinya melakukan praktek menajemen laba akan

proaktif dalam supporting public protection and stakeholder through social

responsibility.

2.3. Good Corporate Governance (GCG)

2.3.1. Pengertian dan konsep Good Corporate Governance.

Seperti halnya suatu pemerintahan, perusahaan juga tidak lepas dari berbagai

kelompok dengan disertai berbagai kepentingan demi mencapai tujuan tertentu.

Oleh karena itu muncul konsep “corporate governance” dalam mengatasi konflik

kepentingan tersebut agar perusahaan dapat dikelola dengan baik (Warjanto,

2009). Monks dan Minov (2001) dalam Wardani (2006) menyatakan corporate

governance merupakan tata kelola perusahaan yang menjelaskan hubungan antara

berbagai partisipan dalam perusahaan yang menentukan arah dan kinerja

perusahaan. Menurut OECD ( Organisation for economic co- operation and

development) Corporate Governance didefinisikan sebagai berikut:

“Corporate Governance is the system by which business corporation are directed and controlled. The corporate governanve structure specifes the distribution of the right and responsibilities among different participant in the

corporation,Such as the board, manager, shareholder, and other stakeholder”.

Dari definisi tersebut dapat diambil kesimpulan bahwa tujuan Corporate

Governance adalah untuk mengendalikan dan mengarahkan perusahaan agar

dapat mendistribusikan hak dan kewajiban pihak-pihak yang terlibat dalam suatu

perusahaan dengan baik sehingga akan menciptakan nilai tambah bagi seluru

diungkapkan menurut FCGI (Forum for Corporate Governance in Indonesia)

mempergunakan definisi Cadbury Commitee, yaitu.

“Suatu sistem yang mengatur dan mengarahkan hubungan antara pihak pemegang saham, pengurus (pengelola perusahaan), pihak kreditor, pemerintah, karyawan serta pemegang kepentingan intern dan ekstern lainnya sehingga terpelihara kepentingan dan tujuan masing-masing pihak”.

Dapat disimpulkan Corporate Governance adalah peningkatan kinerja

perusahaan melalui pemantauan kinerja manajemen terhadap pemangku

kepentingan lainnya, berdasarkan kerangka aturan dan peraturan yang berlaku

(Kaihatu, 2006). Konsep Good Corporate Governance muncul dilandasi dengan

teori agensi (Agency Theory), dimana terdapat pemisahan antara pihak agen dan

prinsipal yang mengakibatkan munculnya polemik atas kepentingan yang berbeda.

Pihak agen selaku pengelola diperlukan pengendalian dan pengawasan. Dengan

adanya mekanisme Good Corporate Governance ini, maka tindakan kecurangan

dapat dikurangi sehingga tidak menimbulkan kerugian.

2.3.2. Prinsip dasar Good Corporate Governance

Implementasi good corporate governance akan berhasil jika memiliki

sejumlah prinip. Menurut pedoman umum Good Corporate Governance

Indonesia, GCG memiliki prinsip sebagai berikut : transparansi (transparancy),

akuntabilitas (accountability), responsibilitas (responsibility), independensi

(independency), serta kewajaran dan kesetaraan (fairness).

Untuk menjaga objektivitas dalam menjalankan bisnis, perusahaan harus

menyediakan informasi yang relevan dan dengan cara yang mudah diakses

serta dipahami oleh pemangku kepentingan. Perusahaan harus mengambil

inisiatif untuk mengungkapkan tidak hanya masalah yang disyaratkan oleh

peraturan perundang-undangan, tetapi juga hal yang penting untuk mengambil

keputusan oleh pemegang saham, kreditur, dan pemangku kepentingan

lainnya. Traparansi meliputi (1) penyediaan informasi yang cukup, akurat, dan

tepat waktu kepada pihak yang berkepentingan terhadap perusahaan. (2)

mempublikasikan informasi keuangan serta informasi lainnya yang material

dan berdampak signifikan pada kinerja perusahaan (3) investor harus dapat

mengakses informasi penting perusahaan secara mudah pada saat diperlukan.

b. Akuntabilitas (accountability).

Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara

transparan dan wajar. Untuk itu perusahaan harus dikelola secara benar,

terukur, dan sesuai dengan kepentingan perusahaan dengan tetap

memperhitungkan kepentingan pemegang saham dan pemangku kepentingan

lainnya. Akuntabilitas merupakan prasyaratan yang diperlukan untuk mencapai

kinerja yang berkesinambungan. Akuntabilitas adalah fungsi, struktur, sistem

dan pertanggungjawaban organisasi perusahaan sehingga pengelolaan

perusahaan terlaksana secara efektif. Akuntabilitas meliputi pengertian bahwa

(1) Anggota dewan komisaris harus bertindak mawakili kepentingan

perusahaan dan para pemegang saham (2) memiliki komisaris yang bersifat

independent terlepas dari manajemen (3) praktek audit internal yang efektif.

Pertanggungjawaban perusahaan (responsibility) adalah kesesuaian

(kepatuhan) dalam pengelolaan perusahaan terhadap prinsip korporasi yang

sehat serta peraturan perundangan yang berlaku serta melaksanakan tanggung

jawab terhadap masyarakat dan lingkungan sehingga dapat terpelihara

kesinambungan usaha dalam jangka panjang dan mendapatkan pengakuan

sebagai good corporate citizen. Pertanggungjawaban meliputi (1) Menjamin

dihormatinya segala hak pihak-pihak yang berkepentingan terhadap

perusahaan, (2) lewat prinsip responsibility diharapkan membantu peran

pemerintah dalam mengurangi kesenjangan pendapatan dan kesempatan kerja

pada segmen masyarakat yang belum mendapatkan manfaat dari mekanisme

pasar.

d. Independensi (independency)

Independensi (independency) adalah suatu keadaan dimana perusahaan

dikelola secara professional tanpa benturan kepentingan dan pengaruh atau

tekanan dari pihak manapun yang tidak sesuai dengan peraturan

perundang-undangan yang berlaku dan prinsip-pinsip korporasi yang sehat. Indepedensi

meliputi proses pengambilan keputusan seharusnya berpihak pada kepentingan

perusahaan.

e. Kewajaran dan kesetaraan (fairness)

Kewajaran dan kesetaraan (fairness) didefinisikan sebagai perlakuan yang adil

dan setara didalam memenuhi hak-hak stockeholders yang timbul berdasarkan

perjanjian serta peraturan perundangan yang berlaku. Fairness meliputi (1)

para pemegang saham (3) asset perusahaan dikelola secara baik dan prudent

(hati-hati).

2.3.3. Struktur GoodCorporate Governance

Agar pelaksanaan good corporate governance mudah untuk dilaksanakan

diperlukan struktur good corporate governance. Ada dua pola corporate

governance yang digunakan untuk membedakan mekanisme pengawasan.

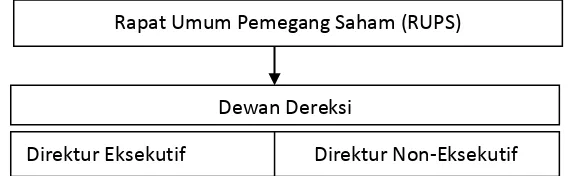

1. Sistem satu tingkat atau one tier system.

One tier system disebut juga sistem satu tingkat (single board system). Sistem

ini digunakan oleh negara Anglo-Saxon seperti Amerika dan Inggris. Dalam

sistem ini struktur corporate governance hanya ada satu badan dibawah

Rapat Umum Pemegang Saham (RUPS) yaitu Board of Director. Ada dua

jabatan dalam Board of Director yaitu Chairman of the Board dan Chief

Executive officier dan dua jabatan ini biasanya dirangkap satu orang. Pada

model ini single-board system ini memiliki struktur corporate governance

yang tidak memisahkan keanggotaan dewan komisaris serta dewan direksi

dan anggota dewan komisaris juga merangkap anggota dewan direksi. Kedua

dewan ini disebut Board of Director.

Gambar 2.1. Struktur Board Of Dorictor Dalam One Tier System

Dewan Dereksi

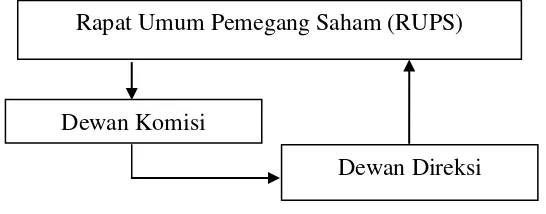

2. Sistem dua tingkat atau Two Tiers System.

Sistem dua tingkat berasal darisitem hukum Kontinental Eropa (Continental

Europe). Pada sistem ini perusahaan mempunyai dua badan terpisah yaitu,

dewan pengawas (Dewan Komisaris) dan Dewan Manajemen (Dewan

Direksi). Dewan Direksi bertugas mengelola dan mewakili perusahaan

dibawah pengawasan Dewan Komisaris. Dewan Direksi juga menjawab hal-

hal yang menyangkut perusahaan yang diajukan Dewan Komisaris.

Gambar 2.2. Struktur Board Of Dorictor Dalam Two Tier System

Dewan Komisaris bertanggungjawab untuk melakukan pengawasan dan

memberikan nasihat kepada Dewan Direksi serta memastikan apakah

pelaksanaan good corporate governance telah dilaksanakan sesuai

peraturan. Dewan Komisaris tidak mempunyai wewenang untuk menangani

operasional perusahaan. Wewenang operasional sepenuhnya dilaksanakan

oleh Dewan Direksi. Sistem ini banyak digunakan di negara Eropa seperti

Belanda dan Jerman. Indonesia menganut Two Tiers System yang

dimodifikasi dimana kedudukan Dewan Komisaris tidak secara langsung

diatas Dewan Direksi. Pertanggungjawaban Dewan Direksi langsung

kepada Rapat Umum Pemegang Saham (RUPS), bukan kepada Dewan Rapat Umum Pemegang Saham (RUPS)

Dewan Komisi

Komisaris. Hal ini sesuai dengan Undang- Undang Perseroan Terbatas

tahun 1995 yang menyatakan bahwa anggota Dewan Direksi diangkat dan

diberhentikan oleh RUPS ( pasal 80 ayat 1), dan anggota Dewan Komisaris

diangkat dan diberhentikan oleh RUPS (pasal 95 ayat 1 pasal 101 ayat 1).

2.3.4. Perkembangan Good Corporate Governance di Indonesia.

Beberapa alasan mendasar yang mendorong di terapkannya corporate

governance. Becht et.al. (2002) dalam solihin (2009) antara lain;1) munculnya

gelombang privatisasi di seluruh dunia; 2) Terjadinya reformasi dana pensiun; 3)

Adanya merger dan pengambilalihan perusahaan ;;4) Adanya deregulasi dan

integrasi pasar modal;5) Krisis ekonomi Asia Timur, Rusia dan Brazil; 6)

Berbagai skandal yang menimpa perusahaan besar. Perkembangan corporate

governance di Indonesi tidak lepas dari faktor – faktor diatas. Kejadian yang

paling mendorong diterapkannya corporate governance adalah terjadinya krisis

yang melanda Asia. Menurut kajian Asia Develovment Bank (ADB) yang dikutip

Kaihatu (2006) dalam Warjanto (2010) terdapat beberapa faktor yang memberi

kontribusi pada krisis di Indonesia. Pertama, konsentrasi kepemilikan perusahaan

yang tinggi; kedua tidak efektifnya fungsi pengawasan dewan komisaris ; ketiga

inefisiensi dan rendahnya transparansi mengenai prosedur pengendalian merger

dan akuisisi perusahaan; keempat, terlalu tingginya ketergantungan pada

pendanaan eksternal, dan kelima, ketidakmemadainya pengawasan oleh para

kreditur.

Pemerintah Indonesia melalui Komite Nasional Kebijakan Corporate

tahun 1999 mengeluarkan surat edaran KEP/31/M.EKUIN/08/1999 .Keputusan

tersebut telah beberapa kali mengalami penyempurnaan, terakhir tahun tahun

2001. Kebutuhan akan penerapan prinsip-prinsip corporate governance juga

dirasakan oleh sektor perbankan. Peraturan Bank Indonesia No.2/27/PBI/2000

tanggal 15 Desember tentang Bank Umum dimana didalamnya diatur kriteria

yang wajib dipenuhi calon anggota Direksi dan Komisaris Bank Umum, serta

batasan transaksi yang diperbolehkan atau dilarang oleh pengurus bank.

Selain itu bagi perusahaan BUMN di atur melalui Keputusan Menteri

BUMN No.Kep-117/M-MBU/2002 tanggal 1 Agustus 2002 tentang Penerapan

Praktik Good Corporate Governance pada Badan Usaha Milik Negara dan

menjadikan prinsip good corporate governance sebagai landasan operasionanya.

Penerapan Good Corporate Governance didukung juga oleh sektor swasta melalui

mekanisme pasar modal seperti PT. BEI dan Bapepem-LK mengeluarkan

regulasi-regulasi guna mendukung implementasi Good corporate Governance di

Indonesia (Taridi, 2009).

a. Tahun 2000, BEJ (sekarang BEI) memberlakukan Keputusan Direksi PT Bursa

Efek Jakarta Nomor Kep-315/BEJ/06/2000 perihal Peraturan Pencatatan Efek

Nomor I-A yang antara lain mengatur tentang kewajiban mempunyai

Komisaris Independen, Komite Audit, memberikan peran aktif Sekretaris

Perusahaan di dalam memenuhi kewajiban keterbukaan informasi untuk

mewajibkan perusahaan tercatat untuk menyampaikan informasi yang material

b. Keputusan Ketua Bapepam-LK Nomor KEP-63/PM/1996 yang kemudian

diperjelas dalam Peraturan Nomor IX-14 tentang pembentukan sekretaris

perusahaan.

c. Surat Edaran Ketua Bapepam-LK Nomor SE-03/PM/2000 tentang Komite

Audit yang berisi imbauan perlunya Komite Audit dimiliki setiap Emiten.

d. Keputusan Ketua Bapepam-LK Nomor KEP-40/PM/2003 yang dijelaskan

dalam peraturan Nomor VIII.6.11 tentang tanggung jawab direksi atas laporan

keuangan.

e. Surat Edaran Ketua Bapepam-LK Nomor SE-07/PM/2004 yang dijelaskan

dalam peraturan Nomor IX.15 tentang pembentukan dan pedoman pelaksanaan

kerja Komite Audit.

f. Keputusan Ketua Bapepam-LK Nomor KEP-45/PM/2004 yang dijelaskan

dalam peraturan Nomor IX.1.6 tentang Direksi dan Komisaris pada Emiten dan

perusahaan go publik.

g. Keputusan Ketua Bapepam-LK Nomor KEP-134?BL/2006 yang dijelaskan

dalam peraturan Nomor X.K.6 tentang kewajiban penyampaian laporan

keuangan tahunan bagi perusahaan publik.

Selain peraturan diatas, penerapan good corporate governance didukung

dengan munculnya beberapa organisasi independen, seperti Forum for Corporate

Governance in Indonesia (FCGI), Indonesian Institute for Corporate Directorship

(IICD), Indonesian Institute for Corporate Governance (IICG). Dengan adanya

lembaga tersebut diharapkan implementasi good corporate governance. semakin

2.3.5 Hubungan mekanisme Good Corporate Governance dan Corporate Social Responsibility

The organization for economic and development merumuskan tujuan dari

good corporate governance adalah melindungi hak dan kepentingan pemegang

saham, melindungi hak dan kepentingan para anggota stakeholders non pemegang

saham, meningkatkan nilai perusahaan dan para pemegang saham, meningkatkan

efisiensi dan efektifitas kerja dewan pengurus atau Board of Directors dan

manajemen perusahaan serta meningkatkan mutu hubungan Board of Directors

dengan manajemen senior perusahaan. Corporate governance mengandung lima

unsur penting yaitu transparency, accountability, responsibility, indepedency,

fairness diharapkan dapat menjadi suatu jalan untuk mengurangi konflik

keagenan.

Implementasi program CSR oleh perusahaan pada hakekatnya bersifat

orientasi dari dalam keluar. Hal tersebut berarti sebelum melaksanakan aktivitas

CSR yang bersifat voluntary perusahaan terlebih dahulu harus membenahi

kepatuhan perusahaan terhadap hukum. Perusahaan pun harus menjalankan

bisnisnya dengan baik sehingga dapat menjamin tercapainya maksimalisasi laba

(economic responsibilities). Selain itu perusahaan perlu mengembangkan

sejumlah kebijaksanaan untuk menuntun pelaksanaan CSR. Semua hal tersebut

tidak akan terlaksana dengan baik bila perusahaan tidak menerapkan good

corporate governace yang baik (GCG).

Implementasi CSR juga menjadi salah satu prinsip pelaksanaan GCG,

sehingga perusahaan yang melaksanakan GCG sudah seharusnya melakukan