LAPORAN AKHIR

PROGRAM KREATIVITAS MAHASISWA

GERAKAN WAJIB BELAJAR SEMBILAN TAHUN MELALUI

TABUNGAN DAN KREDIT PENDIDIKAN PADA

MICROFINANCE

MINI BANK

BERBASIS

SOCIO-ENTREPRENEURSHIP

BIDANG KEGIATAN:

PKM-KEWIRAUSAHAAN

Disusun oleh:

Ilza Putra Trunajaya H14100111 2010 Muhammad Fazri H14100017 2010 Fatimah Zachra Fauziah H14100084 2010 Bramastyo Agung Wibowo H14100107 2010 Mira Marina H14120045 2012

INSTITUT PERTANIAN BOGOR

BOGOR

2014

GERAKAN WAJIB BELAJAR SEMBILAN TAHUN MELALUI

TABUNGAN DAN KREDIT PENDIDIKAN PADA

MICROFINANCE

MINI BANK

BERBASIS

SOCIO-ENTREPRENEURSHIP

Ilza Putra Truajaya1 , Muhammad Fazri2 , Fatimah Zachra Fauziah3, Bramastyo Agung Wibowo4 , Mira Marina5

1

Departemen Ilmu Ekonomi, Institut Pertanian Bogor email : [email protected]

2

Departemen Ilmu Ekonomi, Institut Pertanian Bogor email : [email protected]

3

Departemen Ilmu Ekonomi, Institut Pertanian Bogor email : [email protected]

4

Departemen Ilmu Ekonomi, Institut Pertanian Bogor email : [email protected]

5

Departemen Ilmu Ekonomi, Institut Pertanian Bogor email : [email protected]

Biaya pendidikan selalu meningkat sekitar 20 persen melebihi inflasi menyebabkan sebagian besar masyarakat yang berada dibawah garis kemiskinan tidak memiliki biaya sekolah anak dan terancam putus sekolah. Pendirian lembaga keuangan informal mikro dapat menjadi prospek menguntungkan untuk mengembangkan socio-interpreneurship. Potensi usaha dari kegiatan usaha ini cukup besar. Hal tersebut dikarenakan tingginya jumlah masyarakat yang membutuhkan sistem baru yang meringankan mereka dalam membiayai pendidikan anak. Segmen dari jasa keuangan mikro ini ditujukan pada masyarakat dengan kemampuan ekonomi menengah ke bawah di kawasan Dramaga Bogor. Target dari kegiatan usaha ini adalah orang tua wanita atau ibu-ibu yang memiliki putra/putri yang berada dalam usia pendidikan maksimal SMP atau sederajat Produk dari kegiatan usaha ini berupa jasa keuangan mikro yang memberikan kredit dan tabungan bagi nasabah dalam mencukupi kebutuhan nasabah di bidang pendidikan. Harga yang ditentukan dalam pemasaran jasa keuangan mikro ini adalah harga dari jasa yang digunakan nasabah ditambah sepuluh sampai dua puluh persen jasa yang digunakan sebagai

return of investment dari pemberian jasa promosi usaha dilakukan melalui sosialisasi dan penyebaran pamflet serta brosur. Total biaya yang dibutuhkan untuk membangun usaha jasa ini sebanyak 10.750.000 rupiah. Kegiatan usaha dijalankan dalam waktu 4 bulan bahkan berpotensi untuk dijalankan secara berkelanjutan.

KATA PENGANTAR

Puji syukur dipanjatkan kepada Tuhan YME atas segala limpahan rahmat-Nya sehingga kami dapat menyelesaikan laporan akhir PKMK kami berjudul “Gerakan Wajib Belajar Sembilan Tahun Melalui Tabungan dan Kredit Pendidikan Pada Microfinance Mini Bank

Berbasis Socio-Entrepreneurship”. Melalui laporan akhir ini diharapkan dapat memberikan gambaran mengenai hasil dari kegiatan program yang telah kami lakukan selama empat bulan kemarin.

Kami menyadari dalam kegiatan program kami tidak terlepas dari bantuan berbagai pihak terutama dosen pembimbing kami Prof Muhammad Firdaus yang telah membantu dalam kegiatan PKMK kami. Terimakasih kepada seluruh pihak yang telah membantu kami

Bogor, 23 Juli 2014

Tim Penyusun

BAB I PENDAHULUAN

1.1Latar Belakang

Biaya pendidikan pada kenyataannya selalu meningkat sekitar 20 persen melebihi inflasi. Hal tersebut menyebabkan sebagian besar masyarakat yang berada dibawah garis kemiskinan tidak memiliki pos dana pendidikan anaknya hingga terancam putus sekolah atau berhenti pada jenjang sekolah menengah pertama atau sekolah menengah atas saja.Hal tersebut menyebabkan Program Gerakan Wajib Belajar Sembilan Tahun belum tercapai dengan baik.

Selain bantuan program pengentasan putus sekolah dari pemerintah, diperlukan usaha untuk mendorong masyarakat menengah ke bawah untuk mempersiapkan biaya pendidikan secara mandiri sesuai kemampuan mereka. Akses lembaga keuangan diperlukan agar masyarakat dapat memperhitungkan dan menyiapkan pendidikan anak. Untuk itu perlu lembaga keuangan informal berskala mikro atau microfinance yang memfasilitasi masyarakat untuk menyiapkan dana pendidikan.

Microfinance merupakan pendekatan akses keuangan untuk memberikan manfaat bagi masyarakat berpenghasilan rendah. PJasa keuangan ini umumnya memberikan fasilitas layanan tabungan dan kredit, namun beberapa organisasi keuangan mikro juga menyediakan asuransi dan layanan pembayaran.

Pendirian lembaga keuangan informal mikro dapat menjadi prospek menguntungkan untuk mengembangkan socio-interpreneurship. Pendirian kegiatan wirausaha berbasis sosial, seperti MicrofinanceMini Bank pendidkan merupakan solusi penyediaan usaha jasa keuangan bagi masyarakat menegah ke bawah untuk pendidikan.

1.2 Perumusan Masalah

Penyediaan lembaga jasa keuangan mikro sangat dibutuhkan masyarakat terutama untuk membantu biaya pendidikan. Fasilitas lembaga keuangan formal tidak dapat menjangkau masyarakat berpenghasilan rendah sehingga masyarakat menengah ke bawah mengalami kesulitan finansial terutama dalam memenuhi biaya pendidikan yang berdampak pada meningkatnya jumlah anak putus sekolah. Hal ini dapat dijadikan peluang bisnis usaha jasa yang menghasilkan profit maupun tanggungjawab sosial yang dapat dijalankan (feasibility). Oleh karena itu perlu lembaga keuangan informal berskala mikro atau microfinance untuk memfasilitasi masyarakat untuk menyiapkan dana pendidikan.

1.3 Tujuan

Tujuan pelaksanaan program ini adalah mendirikan kegiatan wirausaha di bidang jasa, yaitu Microfinace Mini Bank Pendidikan yang mampu memberikan layanan keuangan mikro untuk biaya pendidikan sehingga dapat mendukung penurunan angka putus sekolah dan menunjukan bahwa usaha ini potensial untuk dijalankan (feasibility).

1.4 Luaran yang Diharapkan

Adapun luaran yang diharapkan dari pelaksanaan program ini adalahterwujudnya ketrampilan berwirausaha bagi mahasiswa di bidang jasa keuangan, sehingga mahasiswa dapat memberikan kontribusi nyata untuk menyediakan akses layanan keuangan mikro untuk biaya pendidikan danmengurangi angka putus sekolah di masyarakat.

1.5Manfaat Kegiatan a. Bagi Mahasiswa

1. Mengaplikasikan pengetahuan dan menambah pengalaman dalam menjalankan usaha jasa keuangan informal

2. Mengembangkan jiwa kewirausahaan, sosial, kreatifitas, danide inovatif.

3. Mengetahui cara mengembangkan usaha socio-enterpreneurshipdi bidang jasa keuangan.

b. Bagi Masyarakat

1. Meningkatkan kesadaran masyarakat tentang pentingnya menyiapkan dana pendidikan.

2. Meningkatkan inklusi keuanganmasyarakat terhadap lembaga keuangan.

3. Menyediakan inovasi layanan jasa keuangan mikro kepada masyarakat untuk pendidikan.

c. Bagi Pemerintah Daerah

1. Membantu berkontribusi untuk menyediakan dana pendidikan secara mandiri 2. Mewujdkan Gerakan Wajib Belajar Sembilan Tahun

3. Membantu dalam upaya peningkatan kesejahteraan masyarakat.

BAB 2

GAMBARAN UMUM USAHA

Jenis usaha yang dijalankan berupa jasa keuangan mikro yang memberikan kredit pada masyarakat khusus dalam bidang pendidikan. Bantuan kredit yang diberikan ditujukan untuk pembiayaan pendidikan masyarakat baik untuk pembayaran biaya sekolah maupun pembelian keperluan sekolah yang lain seperti buku tulis, buku pelajaran, seragam, dan lain-lain. Potensi usaha dari kegiatan usaha ini cukup besar. Hal tersebut dikarenakan tingginya jumlah masyarakat yang membutuhkan sistem baru yang meringankan mereka dalam membiayai pendidikan anak. Berikut merupakan gambaran umum dari usaha Mini Bank pendidikan dengan menggunakan

Segementation, Targeting, Positioning (STP)dan Product, Price, Place, Promotion (4P). Aliran kas keuangan terdapat pada lampiran.

2.1Analisis Pasar a. Segmentation

Segmen dari jasa keuangan mikro ini ditujukan pada masyarakat dengan kemampuan ekonomi menengah ke bawah di kawasan Dramaga Bogor, dimana mayarakat dalam segmen inilah yang sangat membutuhkan keringanan yang ditawarkan oleh usaha yang akan kami jalankan.

b. Targeting

Target dari kegiatan usaha ini adalah orang tua wanita atau ibu-ibu yang memiliki putra/putri yang berada dalam usia pendidikan maksimal SMP atau sederajat. Alasan mengapa orang tua wanita yang menjadi target pasar dikarenakan ibu-ibulah yang memiliki kontrol keuangan dalam keluarga.

c. Positioning

Kegiatan usaha ini dibentuk sebagai lembaga keuangan mikro yang membantu keluarga dengan kemampuan ekonomi menengah kebawah dalam bidang pendidikan 2.2Analisis Strategi Pemasaran

2

Analisis dan strategi pemasaran yang dilakukan, kegiatan usaha ini menerapkan prinsip 4P yaitu product,place, promotion dan price.

a. Product

Produk dari kegiatan usaha ini berupa jasa keuangan mikro yang memberikan kredit dan tabungan bagi nasabah dalam mencukupi kebutuhan nasabah di bidang pendidikan. dari jasa yang digunakan nasabah ditambah sepuluh sampai tiga puluh persen jasa yang digunakan sebagai return of investment dari pemberian jasa. Nasabah diberikan keleluasaan waktu sampai batas yang diberikan untuk melunasi harga tersebut.

d. Promtion

Beberapa hal yang akan dilakukan dalam mempromosikan produk jasa kami antara lain:

Pemberian informasi secara langsung (direct promotion), dilakukan oleh anggota dan ketua tim ketika melakukan dirrect selling.

Pemberian informasi secara tidak langsung (undirect promotion) dilakukan dalam beberapa bentuk kegiatan diantaranya: pemberian informasi melalui penyebaran brosur.

BAB 3

METODE PELAKSANAAN

Tahapan metode pelaksanaan usaha Minibank Pendidikan ini, yaitu : a. Melakukan survei Lokasi

Survei Lokasi dilakukan disekitar Desa Lingkar Luar Kampus IPB, desa tersebut yaitu Desa Cihideng Ilir, Desa Babakan dan Desa Laladon

b. Sistem Pemasaran dan Promosi

Promosi produk melalui penggunaan brosur yang akan disebar di Desa Laladon.

Penggunaan jejaring social seperti facebook dan twitter

c. Sosialisasi Sistem Peminjaman dan Tabungan di Mini Bank Pendidikan

Sosialisasi dilakukan di Desa Laladon melalui perantara tokoh masyarakat yang ada di Desa tersebut. Sosialisasi ini dimaksudkan untuk promosi dan pemeberitahuan sistem peminjaman dan sistem pembayaran juga tabungan yang dapat dilakukan pada minibank pendidikan.

d. Open Table pendaftaran nasabah

Pembukaan pendaftaran nasabah dengan melakukan registrasi informasi pribadi dan keuangan. Pada saat ini nasabah dapat memilih jenis layanan Mini Bank sesuai dengan kebutuhan mereka. Peserta telah membawa persyaratan yang dibutuhkan seperti fotocopy KTP, Kartu Keluarga dan Kartu Pelajar Anak

e. Sistem Peminjaman dan Pembayaran

Peminjaman diberikan hanya untuk membayar SPP, DSP dan biaya perlengkapan dimana untuk Biaya Masuk (DSP) maupun SPP. Pinjaman maksimum sebesar Rp. 500.000.Pinjaman diberikan kepada nasabah yang telah bergabung dalam tabungan minibank pendidikan.bagi yang belum bergabung dapat melakukan pinjaman dengan melalui survei yang dilakukan oleh pihak Mini Bank pendididikan.

Sistem Pembayaran

Sistem Pembayaran dilakukan setiap hari, setiap minggu atau setiap bulan dengan jangka waktu 3 bulan dan 5 bulan. layanan jasa tabungan. Pertama tabungan sukarela dimana nasabah bebas menyimpan sejumlah uang berapapun dan kapan saja. Kedua tabungan berjangka, yaitu tabungan untuk keperluan tahun ajaran baru.

Tabel 3.2 Angsuran Tabungan Pendidikan Berjangka Per hari Per minggu 3 bulan 5 bulan 3 bulan 5 bulan 1 .000.000 11.500 6.600 83.500 50.000

750.000 8.500 5000 62.700 37.700 500.000 5.500 3400 41.700 25.000

g. Penarikan dan pengumpulan dana nasabah

Penarikan dilakukan secara berkala setiap hari melalui penanggung jawab desa yang akan diberikan fee bagi hasil. Kemudian Mini Bank akan mengambil dana semingu dua kali dan melakukan pertemuan berkala kepada nasabah secara langsung.

BAB 4

PELAKSANAAN PROGRAM

A. Waktu dan Tempat Pelaksanaan

Usaha ini dimulai pada tanggal 1 April 2014 dengan mencari lokasi temapat dimana nasabah akan diberikan kredit pendidikan. Kegiatan program ini dilakukan di rumah salah satu Warga yang menjadi salah satu nasabah tepatnya di Desa Laladon Gede RT 04 RW 07 No 03, Ciomas, Kabupaten Bogor.

B. Tahapan Pelaksanaan 1. Melakukan survei Lokasi

survei kembali pada desa Laladon Gede dan menemukan kecocokan bahwa desa ini merupakan desa yang kami tuju dan memiliki prospek yang baik untuk melakukan usaha Minibanking.

2. Sistem Pemasaran dan Promosi

Promosi produk melalui penggunaan brosur yang akan disebar di Desa Laladon, Penggunaan jejaring social seperti facebook dan twitter dan juga mendatangi langsung penduduk.

3. Sosialisasi Sistem Peminjaman dan Tabungan di Mini Bank Pendidikan

Sosialisasi telah dilakukan pada tanggal 12 April 2014 setelah memutuskan bahwa desa yang menjadi sasaran adalah desa Laladon. Sosialisasi dilakukan di Desa Laladon melalui perantara tokoh masyarakat yang ada di Desa tersebut. Sosialisasi ini dimaksudkan untuk promosi dan pemeberitahuan sistem peminjaman dan sistem pembayaran juga tabungan yang dapat dilakukan pada minibank pendidikan.

4. Open Table

Open Table merupakan istilah pembukaan rekening bagi nasabah baru yang ingin meminjam uang pada minibanking pendidikan. Open tabel dilakukan selama tiga tahap. Open table pertama dilakukan berbarengan dengan sosialisasi dimana terdapat lima orang nasabah yang masing-masing menerima pinjaman dengan total nilai Rp. 500.000 dimana berupa Rp. 400.000 uang tunai dan Rp. 100.000 berupa barang.

Open table tahap kedua dilakukan pada tanggal 13 Juli 2014 dengan penerapan yang sama dengan open table tahap pertama dimana satu kelompol terdiri dari 5 orang yang masing-masing menerima pinjaman dengan total nilai Rp. 500.000 dimana berupa Rp. 400.000 uang tunai dan Rp. 100.000 berupa barang.

Berikut daftar nasabah dari mini banking pendidikan dari open table tahap 1 dan 2

Tabel 4.1 Daftar Nasabah Kredit Pendidikan

Nama Pekerjaan JumlahAnak JumlahAnakSekolah

Nyai Fatimah Pedagang Warung 2 1

5. Penarikan dan Pengumpulan dan Nasabah

Penarikan dan pengumpulan dana nasabah dilakukan perminggu dengan mendatangi ketua kelompok. Kegiatan ini dimulai dari tanggal 20 April 2014 hingga sekarang. Dalam proses penarikan dana ini terdapat beberapa masalah yaitu sulitnya tepat waktu dalam membayar. Berikut perputaran uang yang telah dilakukan oleh kami

Tabel 4.2 Perputaran Keuangan (Ribu Rupiah)

No Nasabah Masa

Instrumen pelaksanaan yang digunakan dalam program ini menggunakan pendekatan langsung dengan warga yang akan diberikan kredit. Warga yang diberikan kredit merupakan warga yang membutuhkan dana dan juga yang dianggap layak untuk menerima kredit. Ketentuan layak atau tidaknya dilihat dari kebutuhan dan kemampuan nasabah dalam membayar kredit dikemudian hari. Penentuan kemampuan nasabah dilihat dari pendapatan dimana kami hanya menerima masyarakat dengan pendapatan berkisar Rp. 750.000 hingga Rp. 1.500.000 per bulan.

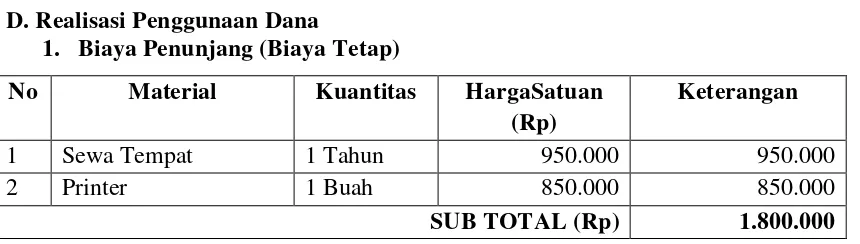

D. Realisasi Penggunaan Dana

1. Biaya Penunjang (Biaya Tetap)

No Material Kuantitas HargaSatuan

(Rp)

Keterangan

1 Sewa Tempat 1 Tahun 950.000 950.000

2 Printer 1 Buah 850.000 850.000

2. Biaya Habis Pakai

No Material Kuantitas HargaSatuan

(Rp)

No Material Kuantitas HargaSatuan

(Rp)

No Material Kuantitas HargaSatuan

(Rp)

No Material Kuantitas HargaSatuan

(Rp)

Keterangan

2 Peralatan Sekolah 500.000 500.000

Dari kegiatan prohram kewirausahaan mini banking dari bulan April hingga bulan Juli maka hasil yang telah kami dapatkan berupa nasabah sebanyak 10 orang yang menerima kredit. Dimana kesepuluh orang tersebut menerima kredit sebanyak Rp. 500.000 dengan rincian Rp. 400.000 uang tunai dan juga Rp. 100.000 berupa barang. Dimana keuntungan kami didapatkan dari sistem murabaha yaitu dari penjualan barang tersebut bukan dari keuntungan berupa bunga.

Dari kesepulah nasabah tersebut maka dapat diperkirakan keuntungan yang didapatkan selama periode pinjaman tersebut. prakiraan keuntungan yang akan didapat selama proses penarikan dana berjalan dengan lancar dapat dilihat pada tabel dibawah.

Tabel 4.3 Proyeksi Keuntungan

Pengeluaran Kredit

Uraian HargaSatuan Kuantitas Jumlah

Kredit Tunai 400.000 10 4.000.000

BAB 6

KESIMPULAN DAN SARAN

Biaya pendidikan selalu meningkat sekitar 20 persen melebihi inflasi menyebabkan sebagian besar masyarakat yang berada dibawah garis kemiskinan tidak memiliki biaya sekolah anak dan terancam putus sekolah. Pendirian lembaga keuangan informal mikro dapat menjadi prospek menguntungkan untuk mengembangkan socio-interpreneurship. Potensi usaha dari kegiatan usaha ini cukup besar. Hal tersebut dikarenakan tingginya jumlah masyarakat yang membutuhkan sistem baru yang meringankan mereka dalam membiayai pendidikan anak.

Segmen dari jasa keuangan mikro ini ditujukan pada masyarakat dengan kemampuan ekonomi menengah ke bawah di kawasan Dramaga Bogor. Target dari kegiatan usaha ini adalah orang tua wanita atau ibu-ibu yang memiliki putra/putri yang berada dalam usia pendidikan maksimal SMP atau sederajat Produk dari kegiatan usaha ini berupa jasa keuangan mikro yang memberikan kredit dan tabungan bagi nasabah dalam mencukupi kebutuhan nasabah di bidang pendidikan. Harga yang ditentukan dalam pemasaran jasa keuangan mikro ini adalah harga dari jasa yang digunakan nasabah ditambah sepuluh sampai dua puluh persen jasa yang digunakan sebagai return of investment dari pemberian jasa promosi usaha dilakukan melalui sosialisasi dan penyebaran pamflet serta brosur. Total biaya yang dibutuhkan untuk membangun usaha jasa ini sebanyak 10.750.000 rupiah. Kegiatan usaha dijalankan dalam waktu 4 bulan bahkan berpotensi untuk dijalankan secara berkelanjutan.

Program ini telah berhasil dilakukan di Desa Laladon Gede RT 04 RW 07 No 03, Ciomas, Kabupaten Bogor. Unit usaha ini berhasil memperoleh sepuluh nasabah kredit dan tabungan. Proses penarikan dana berjalan dengan lancar hingga saat ini belum ditemui kredit macet. Prakiraan keuntungan yang akan didapat selama proses penarikan dana berjalan dengan lancar sekitar Rp 500.000 untuk satu kelompok open table.