PENGARUH PENGELOLAAN MODAL KERJA TERHADAP

LIKUIDITAS KOPERASI CIPTA USAHA

VITA PUTRI DIKA

PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Pengaruh Pengelolaan Modal Kerja terhadap Likuiditas Koperasi Cipta Usaha adalah benar karya tulis saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Februari 2015

ABSTRAK

VITA PUTRI DIKA. Pengaruh Pengelolaan Modal Kerja terhadap Likuiditas Koperasi Cipta Usaha. Dibimbing oleh ABDUL BASITH dan FARIDA RATNA DEWI.

Koperasi berfungsi sebagai lembaga pendidikan ekonomi dan organisasi bagi masyarakat. Hal tersebut tentunya menuntut koperasi agar mampu menjalankan usaha secara optimal termasuk mengelola modal kerja dengan baik yang nantinya akan berdampak pada likuiditas. Tujuan penelitian ini adalah mengetahui pengelolaan modal kerja, menganalisis likuiditas dan menganalisis pengaruh pengelolaan modal kerja terhadap likuiditas Koperasi Cipta Usaha. Penelitian ini menggunakan laporan keuangan tahun 2011 - 2013 Koperasi Cipta Usaha dengan menggunakan analisis rasio keuangan dan analisis regresi linear berganda sebagai metode penelitian. Variabel independen dalam penelitian ini adalah modal kerja yang terdiri dari average collection period (ACP), average age of inventory (AAI), dan average payment period (APP). Sedangkan variabel dependen dalam penelitian ini adalah likuiditas yang diproksikan oleh quick ratio

(QR). Hasil analisis secara simultan menunjukkan bahwa modal kerja memiliki pengaruh yang tidak signifikan terhadap likuiditas. Hasil analisis secara parsial menunjukkan bahwa modal kerja yang terdiri dari ACP memiliki pengaruh yang tidak signifikan terhadap likuiditas, sedangkan AAI dan APP memiliki pengaruh yang signifikan terhadap likuiditas.

Kata kunci: koperasi, likuiditas, modal kerja

ABSTRACT

VITA PUTRI DIKA. The Influence of Working Capital Management to Liquidity of Cipta Usaha Cooperative. Supervised by ABDUL BASITH and FARIDA RATNA DEWI.

Cooperative serves as an educational institution of economic and organization to community. It certainly requires cooperative has to run the business optimally include manage the working capital properly consider to liquidity. The objective of this research are determining of working capital management, analyzing liquidity and analyzing the influence of working capital management to liquidity of Cipta Usaha Cooperative. This research using 2011 - 2013 financial report with financial ratio analysis and multiple linear regression analysis as the research method. The independent variable in this research is working capital management that are consist of average collection period (ACP),

average age of inventory (AAI) and average payment period (APP). The dependent variable is liquidity that is proxy by quick ratio (QR). The result simultaneously is working capital has no significant influence to liquidity. The result partially is working capital that ACP has no significant influence to liquidity, whereas AAI and APP have significant influence to liquidity.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Program Sarjana Alih Jenis Manajemen Departemen Manajemen

PENGARUH PENGELOLAAN MODAL KERJA TERHADAP

LIKUIDITAS KOPERASI CIPTA USAHA

VITA PUTRI DIKA

PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PRAKATA

Dengan mengucap puji syukur kehadirat Allah SWT, yang telah memberikan rahmat dan hidayahNya kepada penulis, sehingga karya ilmiah berjudul Pengaruh Pengelolaan Modal Kerja terhadap Likuiditas Koperasi Cipta Usaha.

Terima kasih penulis ucapkan kepada Bapak Dr Ir Abdul Basith, MS dan Ibu Farida Ratna Dewi, SE, MM selaku dosen pembimbing, serta Bapak Dedi Cahyadi S, STP, MM yang sudah begitu baik meluangkan waktu dan membimbing penulis selama melakukan penelitian dan mengerjakan karya tulis ini. Terima kasih juga untuk orang tua, seluruh anggota keluarga lainnya, sahabat dan teman khususnya teman sekolah, teman D3, serta teman-teman ekstensi yang selalu senantiasa mendoakan, memberi motivasi dan memberikan dukungan untuk penulis sehingga selalu bersemangat untuk menyelesaikan karya tulis ini dengan baik. Tak ketinggalan penulis ucapkan terima kasih juga kepada manajer Koperasi Cipta Usaha dan seluruh pihak yang telah membantu penulis dalam melaksanakan penelitian, yang tidak bisa penulis sebutkan satu per satu.

Semoga karya tulis ini bermanfaat.

Bogor, Februari 2015

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 3

Manfaat Penelitian 3

Ruang Lingkup Penelitian 4

TINJAUAN PUSTAKA 4

Pengertian Koperasi Indonesia 4

Permodalan Koperasi 4

Manajemen Modal Kerja 5

Kinerja Keuangan 5

Likuiditas 6

Penelitian Terdahulu 6

METODE PENELITIAN 7

Kerangka Pemikiran 7

Lokasi dan Waktu Penelitian 8

Jenis dan Sumber Data 8

Metode Analisis Data 9

HASIL DAN PEMBAHASAN 13

Gambaran Umum Koperasi Cipta Usaha 13

Pengelolaan Modal Kerja Koperasi Cipta Usaha 13

Likuiditas Koperasi Cipta Usaha 16

Analisis Rasio Keuangan 17

Uji Asumsi Klasik 18

Analisis Regresi Linear Berganda 19

Uji Koefisien Regresi Secara Individual (Uji t) 20 Uji Koefisien Regresi Secara Bersama-sama (Uji F) 20

Analisis Koefisien Determinasi (R2) 21

Pembahasan Hasil Penelitian 21

Implikasi Manajerial 22

SIMPULAN DAN SARAN 23

DAFTAR PUSTAKA 24

LAMPIRAN 27

DAFTAR TABEL

1 Perkembangan Koperasi Kota Bogor Tahun 2011 - 2013 1 2 Perkembangan Koperasi Cipta Usaha Tahun 2011 - 2013 2 3 Perkembangan Modal Kerja dan Likuiditas KCU Tahun 2011 - 2013 2 4 Perkembangan Aktiva Lancar Koperasi Cipta Usaha Tahun 2011 - 2013 14 5 Proporsi Komponen Aktiva Lancar terhadap Total Aktiva Lancar KCU

Tahun 2011 - 2013 15

6 Perkembangan Rasio Cepat Koperasi Cipta Usaha Tahun 2011 - 2013 16

DAFTAR GAMBAR

1 Kerangka Pemikiran Penelitian 8

DAFTAR LAMPIRAN

1 Daftar Hasil Perhitungan Rasio Keuangan pada Koperasi Cipta Usaha

Tahun 2011-2013 27

2 Analisis Average Collection Period, Average Age of Inventory, Average Payment Period dan Quick Ratio 28

3 Uji Normalitas 29

4 Uji Multikolinearitas 30

5 Uji Heteroskedastisitas 31

6 Uji Autokorelasi 32

7 Analisis Regresi Linear Berganda, Uji F, Uji t dan Analisis Koefisien

PENDAHULUAN

Latar Belakang

Organisasi koperasi sebagai wujud dari Pasal 33 Ayat 1 UUD 1945 mempunyai peran yang sangat strategis dalam pemerataan pembangunan yang sampai saat ini masih terus dilakukan oleh pemerintah. Koperasi baik sebagai gerakan ekonomi rakyat maupun sebagai badan usaha berdasarkan UU No.25 tahun 1992 berperan serta untuk mewujudkan masyarakat yang maju, adil dan makmur berdasarkan Pancasila dan Undang-Undang Dasar 1945 dalam tata perekonomian nasional yang disusun sebagai usaha bersama berdasar atas asas kekeluargaan dan demokrasi ekonomi. Koperasi sebagai sokoguru perekonomian Indonesia bertujuan untuk meningkatkan kesejahteraan bagi anggota serta masyarakat. Koperasi dapat pula berfungsi sebagai lembaga pendidikan ekonomi dan organisasi bagi masyarakat (Soesilo 2008).

Sebagai lembaga keuangan mikro, koperasi telah menunjukkan kinerja yang sangat maju dan berada di garis terdepan dalam memotori kegiatan ekonomi rakyat. Perkembangan koperasi di Kota Bogor dinilai belum sebagaimana diharapkan selama tahun 2011 - 2013 jika diukur dari jumlah koperasi, jumlah anggota, simpanan koperasi, volume usaha dan Sisa Hasil Usaha (SHU) yang masih mengalami penurunan dari tahun 2012 sampai tahun 2013. Lebih jelasnya perkembangan koperasi Kota Bogor tahun 2011 - 2013 dapat dilihat pada Tabel 1. Tabel 1 Perkembangan Koperasi Kota Bogor Tahun 2011 - 2013

No. Tahun

1 2011 766 60.673 79.993,43 266.275,68 13.559,64

2 2012 774 61.446 98.343,79 271.352,47 16.065,53

3 2013 738 54.919 98.339,22 153.239,47 15.778,02

Sumber: Dinas Koperasi dan UMKM Kota Bogor

Kelembagaan koperasi Kota Bogor periode 2011 - 2012 mengalami laju perkembangan sebanyak 1,04% diikuti jumlah anggota 1,27%, simpanan koperasi 22,93%, volume usaha 1,90% dan jumlah SHU 18,48%. Namun terjadi penurunan pada periode 2012 - 2013 sebanyak 4,65% jumlah koperasi yang diikuti penurunan jumlah anggota 10,62%, simpanan koperasi 0,0046%, volume usaha 43,52% dan jumlah SHU 1,78%. Hal ini dikarenakan adanya koperasi yang dinilai kurang aktif dan kurang pembinaan sehingga tidak mampu mengembangkan usahanya dimana faktor yang menyebabkan koperasi bangkrut adalah modal kerja yang kurang.

2

misalnya bank dan para kreditor akan kelayakan koperasi untuk menghadapi situasi darurat seperti dalam hal terjadi banjir dan kebakaran. Keempat,

memungkinkan koperasi memiliki persediaan dalam jumlah yang cukup guna melayani permintaan anggotanya.

Salah satu koperasi yang ada di Kota Bogor adalah Koperasi Cipta Usaha (KCU) yang berada di lingkungan PT PLN (Persero) Area Bogor. Dilihat dari bentuknya, KCU merupakan salah satu koperasi primer yang diperuntukkan khusus kepada pegawai dan pensiunan yang bekerja di lingkungan PT PLN, hal ini mengindikasikan bahwa KCU merupakan Koperasi Pegawai. Selama ini aktivitas usahanya meliputi usaha perdagangan umum dan jasa serta juga melayani simpan pinjam bagi anggota dan dalam menjalankan usahanya memiliki visi menjadikan KCU sebagai koperasi yang mandiri, maju dan modern, serta bergerak mengikuti iklim bisnis baik lokal, regional maupun global yang mampu mensejahterakan anggota. Kemajuan KCU tidak terlepas dari manajemen koperasi dalam mengelola organisasi, usaha dan keuangannya. Lebih jelasnya perkembangan KCU tahun 2011 - 2013 dapat dilihat pada Tabel 2.

Tabel 2 Perkembangan Koperasi Cipta Usaha Tahun 2011 - 2013

No. Tahun

1 2011 529 3.923.427.779 3.494.660.939 428.766.840 7.973.443.892

2 2012 502 4.127.457.861 3.659.767.215 467.690.646 9.136.137.119

3 2013 483 2.701.967.913 2.082.198.654 619.769.259 8.214.673.732

Sumber: Laporan Keuangan Koperasi Cipta Usaha 2011 - 2013

Jumlah anggota KCU yang menurun terus pada periode 2011 - 2012 sebesar 5,10% dan periode 2012 - 2013 sebesar 3,78% disebabkan oleh ada anggota yang meninggal dunia serta mengundurkan diri atau keluar dari anggota karena mutasi/pindah kota ataupun alasan lainnya. Hal ini tidak begitu mempengaruhi pendapatan KCU yang mengalami peningkatan sebesar 5,20% pada periode 2011 - 2012 diikuti biaya 4,72%, SHU 9,07%, dan permodalan 14,58%. Namun terjadi penurunan pada periode 2012 - 2013 dari pendapatan KCU sebesar 34,53% berasal dari perdagangan umum, diikuti biaya 43,10% dari turunnya biaya pinjaman, tetapi SHU tetap mengalami kenaikan 32,51% yang disebabkan dari penjualan aktiva tetap pada tahun 2013. Modal yang dimiliki KCU periode 2012 - 2013 mengalami penurunan sebesar 10,08% dari turunnya saldo simpanan di bank dan persediaan.

Adapun perkembangan modal kerja dan likuiditas KCU tahun 2011 – 2013 adalah sebagaimana tertera pada Tabel 3.

Tabel 3 Perkembangan Modal Kerja dan Likuiditas KCU Tahun 2011 - 2013 Tahun 2011 Tahun 2012 Tahun 2013

Aktiva lancar (Rp) 3.257.935.029 3.418.276.637 3.844.586.444

Hutang lancar (Rp) 871.963.985 762.807.455 819.607.379

Persediaan (Rp) 47.734.214 24.180.139 187.193.759

Modal kerja (Rp) 2.385.972.044 2.655.469.182 3.024.979.065

Rasio Cepat (%) 368,16 444,95 446,24

3 Berdasarkan data pada Tabel 3 tersebut terlihat bahwa perkembangan modal kerja KCU dari tahun ke tahun nilainya positif karena terus mengalami peningkatan, sedangkan rasio cepat (salah satu ukuran rasio likuiditas) dari tahun ke tahun tingkat likuiditasnya selalu berada diatas 100% menunjukkan bahwa kondisi likuiditas KCU tergolong baik atau likuid (mampu membayar hutang lancarnya). Namun karena tingkat likuiditasnya yang mencapai sekitar 400% mengindikasikan adanya overlikuid sebagai dampak dari pengelolaan modal kerja KCU. Jika koperasi menetapkan modal kerja yang berlebih akan menyebabkan koperasi overlikuid sehingga menimbulkan dana menganggur yang akan mengakibatkan inefisiensi koperasi, dan membuang kesempatan memperoleh laba.

Mengingat pentingnya pengelolaan modal kerja dan pengaruhnya terhadap likuiditas koperasi serta untuk menilai seberapa besar pengaruhnya bagi koperasi, maka hal tersebut yang mendasari penulis untuk mengkaji modal kerja dengan

judul penelitian “Pengaruh Pengelolaan Modal Kerja terhadap Likuiditas Koperasi

Cipta Usaha”.

Perumusan Masalah

Pengelolaan modal kerja merupakan hal yang sangat penting dalam koperasi, karena meliputi pengambilan keputusan mengenai jumlah dan komposisi aktiva lancar dan bagaimana membiayai aktiva ini. Koperasi yang tidak dapat memperhitungkan tingkat modal kerja yang memuaskan, maka koperasi kemungkinan mengalami insolvency (tak mampu memenuhi kewajiban jatuh tempo) dan bahkan mungkin terpaksa harus dilikuidasi. Aktiva lancar harus cukup besar untuk dapat menutup hutang lancar sedemikian rupa, sehingga menggambarkan adanya tingkat keamanan (margin safety) yang memuaskan. Maka perumusan masalah dalam penelitian ini adalah :

1. Bagaimana pengelolaan modal kerja pada Koperasi Cipta Usaha? 2. Bagaimana tingkat likuiditas pada Koperasi Cipta Usaha?

3. Bagaimana pengaruh pengelolaan modal kerja terhadap likuiditas pada Koperasi Cipta Usaha?

Tujuan Penelitian

Sesuai dengan rumusan masalah di atas maka tujuan dari penelitian ini adalah :

1. Mengetahui pengelolaan modal kerja pada Koperasi Cipta Usaha. 2. Menganalisis tingkat likuiditas pada Koperasi Cipta Usaha.

3. Menganalisis pengaruh pengelolaan modal kerja terhadap likuiditas pada Koperasi Cipta Usaha.

Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut : 1. Bagi Koperasi Cipta Usaha, penelitian ini diharapkan dapat memberikan

4

dijadikan bahan pertimbangan dan masukan dalam mengevaluasi pengelolaan modal kerja dan kinerja usaha yang telah dilakukan Koperasi Cipta Usaha selama ini.

2. Bagi Pembaca, penelitian ini diharapkan dapat memberikan informasi yang bermanfaat, masukan, pertimbangan dan perbandingan untuk penelitian selanjutnya.

Ruang Lingkup Penelitian

Sehubungan dengan terbatasnya waktu, biaya dan kemampuan dalam melakukan penelitian, maka ruang lingkup penelitian ini terbatas pada :

1. Penelitian hanya terbatas dalam menganalisis perkembangan, pengelolaan modal kerja dan likuiditas Koperasi Cipta Usaha.

2. Dalam menganalisis pengelolaan modal kerja dan kinerja keuangan terbatas pada laporan keuangan Koperasi Cipta Usaha periode 2011 - 2013.

TINJAUAN PUSTAKA

Pengertian Koperasi Indonesia

Kata koperasi berasal dari bahasa latin yaitu cooperere sementara dalam bahasa Inggris adalah cooperative yang berarti ”bekerjasama” dan operation

berarti “bekerja” atau to operate “berusaha”. Dari kata asing itulah yang

kemudian berkembang dalam bahasa Indonesia menjadi koperasi. Sejalan dengan perkembangan jaman, definisi koperasi pun berkembang. Definisi awal umumnya menekankan bahwa koperasi itu merupakan wadah bagi golongan ekonomi lemah. Menurut Hendrojogi (2002) bahwa koperasi adalah suatu perserikatan dengan tujuan berusaha bersama yang terdiri atas mereka yang lemah dan diusahakan selalu dengan semangat tidak memikirkan diri sendiri sedemikian rupa, sehingga masing-masing sanggup menjalankan kewajibannya sebagai anggota dan mendapat imbalan sebanding dengan pemanfaatan mereka terhadap organisasi.

Permodalan Koperasi

Meskipun koperasi Indonesia bukan merupakan bentuk kumpulan modal, namun sebagai suatu badan usaha koperasi memerlukan modal di dalam menjalankan usahnya. Tetapi pengaruh modal dan penggunaannya dalam koperasi tidak boleh mengaburkan dan mengurangi makna koperasi yang lebih menekankan kepentingan kemanusiaan daripada kepentingan kebendaan.

Modal usaha terdiri dari modal investasi dan modal kerja (Sitio dan Tamba, 2001) :

5 2. Modal kerja adalah sejumlah uang yang tertanam dalam aktiva lancar perusahaan atau yang dipergunakan untuk membiayai operasional jangka pendek perusahaan seperti pengadaan bahan baku, tenaga kerja, pajak, biaya listrik dan lain-lain.

Menurut Undang-undang No.25 Tahun 1992, modal koperasi terdiri dari : a) Modal sendiri, yaitu modal yang menanggung resiko atau disebut modal ekuiti.

Modal ini diperoleh dari beberapa simpanan, yaitu:

1. Simpanan pokok, yaitu sejumlah uang yang sama banyaknya yang wajib dibayarkan oleh anggota kepada koperasi pada saat masuk menjadi anggota. Simpanan pokok tidak dapat diambil selama yang bersangkutan masih menjadi anggota.

2. Simpanan wajib, yaitu sejumlah simpanan tertentu yang tidak harus sama yang wajib dibayarkan oleh anggota kepada koperasi dalam waktu dan kesempatan tertentu. Simpanan wajib tidak dapat diambil selama yang bersangkutan masih menjadi anggota koperasi.

3. Dana cadangan, yaitu sejumlah uang yang diperoleh dari penyisihan SHU, yang dimaksudkan untuk memupuk modal sendiri dan untuk menutup kerugian koperasi bila diperlukan.

4. Hibah, yaitu sejumlah uang atau barang dengan nilai tertentu yang disumbangkan oleh pihak ketiga tanpa ada suatu kewajiban untuk mengembalikannya.

b) Modal pinjaman, yaitu modal yang berasal dari para anggota sendiri atau dari koperasi lain/anggotanya, dari lembaga-lembaga keuangan/bank atau melalui penerbitan obligasi dan surat hutang lainnya sesuai perundangan yang berlaku.

Selain berasal dari modal sendiri dan modal pinjaman, koperasi dapat pula melakukan pemupukan modal yang berasal dari modal penyertaan. Pengertian dari modal penyertaan adalah modal yang bersumber dari pemerintah atau masyarakat dalam bentuk investasi. Dimana para investor tersebut dapat diikutsertakan dalam pengelolaan dan pengawasan usaha koperasi namun tidak mempunyai kekuasaan dalam rapat anggota.

Manajemen Modal Kerja

Manajemen modal kerja adalah suatu pengelolaan investasi perusahaan dalam aset jangka pendek (Kasmir 2010:210). Manajemen modal kerja merupakan proses perencanaan, pengelolaan dan pengawasan terhadap harta lancar dan hutang lancar sehingga selisih dari keduanya (Net Working Capital) akan tetap berada dalam posisi minimum yang konsisten dan tidak akan mengakibatkan perusahaan harus menghadapi risiko ketidakmampuan dalam menyelesaikan kewajiban finansial jangka pendeknya atau dalam hal ini melunasi hutang jangka pendeknya.

Kinerja Keuangan

6

terhadap posisi keuangan tersebut (Ikatan Akuntansi Indonesia, 1999). Maka dalam menilai kinerja keuangan perusahaan, dapat digunakan suatu ukuran atau tolok ukur tertentu. Biasanya ukuran yang digunakan adalah rasio atau indeks yang menghubungkan dua data keuangan. Adapun jenis perbandingan dalam analisis rasio keuangan meliputi dua bentuk yaitu membandingkan rasio masa lalu, saat ini ataupun masa yang akan datang untuk perusahaan yang sama. Tujuan dari pengukuran kinerja keuangan perusahaan adalah untuk mengetahui tingkat likuiditas, solvabilitas, rentabilitas dan stabilitas (Munawir, 2002:31).

Likuiditas

Likuiditas merupakan salah satu faktor yang menentukan sukses atau kegagalan perusahaan. Penyediaan kebutuhan uang tunai dan sumber-sumber untuk memenuhi kebutuhan tersebut ikut menentukan sampai seberapakah perusahaan itu menanggung risiko. Munawir (2002;31) mengemukakan likuiditas adalah menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih.

Penelitian Terdahulu

Handriyani (2004) pada Koperasi Pegawai Republik Indonesia Dwi Sakti Jiken mengenai pengaruh modal kerja terhadap tingkat likuiditas dengan menggunakan korelasi product moment menghasilkan hubungan positif antara modal kerja dengan tingkat likuiditas. Sedangkan pengaruh diantara kedua variabel ditunjukkan dengan nilai koefisien determinasi dan setelah dilakukan pengujian hipotesis ternyata hasilnya modal kerja tidak berpengaruh terhadap tingkat likuiditas karena terbatasnya data yang digunakan dalam penelitian dan adanya penurunan tingkat likuiditas.

Lasmana (2013) pada Perusahaan Sektor Pertanian di Indonesia Stock Exchange tentang analisis manajemen modal kerja terhadap tingkat likuiditas dan profitabilitas menggunakan data perusahaan pertanian sektor hulu dan sektor hilir pada tahun 2011 yang dianalisis menggunakan explanatory analysis (regresi linier sederhana, berganda, uji T dan uji F) dan confirmatory analysis dengan menggunakan Structural Equation Modelling. AAI, ACP, APP dan CCC merupakan faktor loading dari WC. CR dan QR merupakan faktor loading dari LIKUID. ROA, ROE dan NPM merupakan faktor loading dari laten PROFIT. Hasil analisis manajemen modal kerja terhadap profitabilitas memiliki pengaruh yang tidak signifikan sedangkan terhadap likuiditas berpengaruh signifikan.

7 DPO memiliki pengaruh yang tidak signifikan terhadap likuiditas. Hasil uji t dari ketiga variabel tersebut memiliki pengaruh yang tidak signifikan terhadap likuiditas.

Ebben (2011) pada 879 perusahaan manufaktur kecil AS dan 833 perusahaan kecil ritel AS, tentang cash conversion cycle management in small firms: Relationships with liquidity, invested capital, and firm performance

menggunakan analisis regresi dan perusahaan dikontrol menggunakan variabel dummy untuk setiap dua digit kode SIC. Siklus konversi kas ditemukan secara signifikan berhubungan dengan ketiga aspek tersebut. Hasil penelitian juga menunjukkan bahwa pemilik perusahaan kecil / manajer mungkin reaktif dalam mengelola siklus konversi kas. Studi ini menyoroti pentingnya siklus konversi kas sebagai alat manajemen proaktif bagi pemilik perusahaan kecil.

Widharta (2013) mengenai analisa pengaruh perputaran persediaan dan perputaran piutang terhadap likuiditas perusahaan Industri Rokok yang terdaftar di Bursa Efek Indonesia dengan metode penelitian yang digunakan adalah metode penelitian kuantitatif, memiliki hipotesis, dan menggunakan data sekunder. Analisis yang digunakan yaitu teknik analisis regresi linear berganda analisis regresi linear berganda. Hasil penelitian menunjukkan bahwa secara individual perputaran persediaan dan perputaran piutang tidak memiliki pengaruh signifikan terhadap likuiditas. Secara bersama-sama perputaran persediaan dan perputaran piutang berpengaruh signifikan terhadap likuiditas.

METODE PENELITIAN

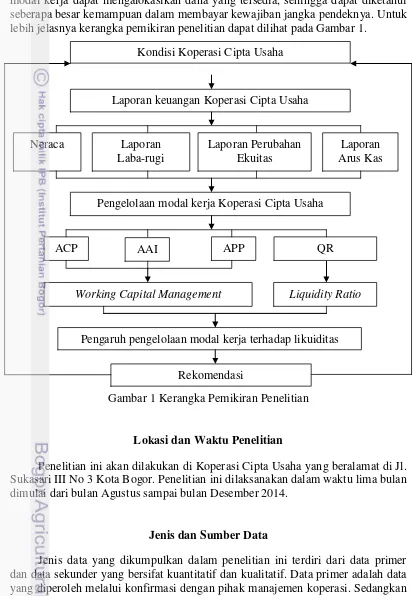

Kerangka Pemikiran

8

age of inventory (AAI) dan average payment period (APP). Lalu untuk menghitung likuiditas, penelitian ini menggunakan quick ratio (QR). Kemudian analisis regresi linear berganda digunakan agar dapat melihat seberapa besar modal kerja dapat mengalokasikan dana yang tersedia, sehingga dapat diketahui seberapa besar kemampuan dalam membayar kewajiban jangka pendeknya. Untuk lebih jelasnya kerangka pemikiran penelitian dapat dilihat pada Gambar 1.

Gambar 1 Kerangka Pemikiran Penelitian

Lokasi dan Waktu Penelitian

Penelitian ini akan dilakukan di Koperasi Cipta Usaha yang beralamat di Jl. Sukasari III No 3 Kota Bogor. Penelitian ini dilaksanakan dalam waktu lima bulan dimulai dari bulan Agustus sampai bulan Desember 2014.

Jenis dan Sumber Data

Jenis data yang dikumpulkan dalam penelitian ini terdiri dari data primer dan data sekunder yang bersifat kuantitatif dan kualitatif. Data primer adalah data yang diperoleh melalui konfirmasi dengan pihak manajemen koperasi. Sedangkan data sekunder diperoleh adalah data pelengkap yang didapatkan dari pihak-pihak terkait dengan penelitian ini, diantaranya adalah dokumen-dokumen koperasi yang

Kondisi Koperasi Cipta Usaha

Pengelolaan modal kerja Koperasi Cipta Usaha

ACP

Working Capital Management Liquidity Ratio

Laporan keuangan Koperasi Cipta Usaha

AAI APP QR

Pengaruh pengelolaan modal kerja terhadap likuiditas

Neraca Laporan

Laba-rugi

Laporan Perubahan Ekuitas

Laporan Arus Kas

9 relevan dengan penelitian ini. Data yang dibutuhkan dalam penelitian ini diantaranya :

a. Data gambaran umum Koperasi Cipta Usaha meliputi sejarah, lokasi, visi dan misi, struktur organisasi dan lain-lain.

b. Data keuangan berupa laporan keuangan meliputi neraca dan laporan laba rugi kurun waktu 3 periode yaitu 2011 sampai dengan 2013.

Metode Analisis Data

Analisis data merupakan bagian yang sangat penting dalam metode ilmiah, karena dengan analisa data tersebut dapat diberi arti dan makna yang berguna dalam memecahkan masalah penelitian. Maka metode analisis yang digunakan adalah sebagai berikut:

Analisis Rasio Keuangan

Menurut Syamsuddin (2001), ada salah satu cara penting dalam pengukuran tingkat likuiditas yaitu menggunakan Quick Ratio (QR). Tingkat QR dapat ditentukan dengan jalan membandingkan antara aktiva lancar dengan hutang lancar, hanya saja jumlah persediaan sebagai salah satu komponen dari aktiva lancar harus dikeluarkan. Alasan yang melatar-belakangi hal tersebut adalah bahwa persediaan merupakan komponen aktiva lancar yang paling tidak likuid atau sulit untuk diuangkan dengan segera tanpa menurunkan nilainya, sementara dengan QR dimaksudkan untuk membandingkan aktiva yang lebih lancar dengan hutang lancar. Persamaannya yaitu:

...(1) Adapun sejumlah rasio yang dapat digunakan untuk mengukur komponen dari modal kerja yaitu sebagai berikut:

a) Average Collection Period (ACP)

Menghitung Average collection Period (ACP) atau periode penagihan rata-rata digunakan untuk mengukur seberapa cepat rata-rata waktu bagi koperasi dalam menagih piutang-piutangnya. Pada umumnya koperasi menggunakan 365 hari dalam setahun, maka cara perhitungannya adalah sebagai berikut:

...(2) b) Average Age of Inventory (AAI)

Rasio ini digunakan untuk mengetahui seberapa lama waktu yang dibutuhkan oleh koperasi untuk menjual persediaannya. Persamaannya adalah sebagai berikut:

10

c) Average Payment Period (APP)

APP atau periode pembayaran rata-rata merupakan rata-rata waktu yang dibutuhkan oleh suatu koperasi untuk membayar atau melunasi hutang-hutang dan beban lainnya. Persamaannya yaitu:

...(4)

Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk menguji apakah model regresi benar-benar menunjukkan hubungan yang signifikan dan representatif. Ada empat pengujian dalam uji asumsi klasik yaitu:

1. Uji Normalitas

Syarat dalam analisis parametrik yaitu distribusi data harus normal. Pengujian menggunakan uji Kolmogorov-Smirnov (Analisis Explorer) untuk mengetahui apkah distribusi data pada tiap-tiap variabel normal atau tidak.

Kriteria pengambilan keputusan yaitu jika Signifikansi > 0,05 maka data berdistribusi normal, dan jika Signifikansi < 0,05 maka data tidak berdistribusi normal.

2. Uji Multikolinearitas

Multikolinearitas adalah keadaan dimana antara dua variabel independen atau lebih pada model regresi terjadi hubungan linear yang sempurna atau mendekati sempurna. Model regresi yang baik mensyaratkan tidak adanya masalah multikolinearitas.

Untuk mendeteksi ada tidaknya multikolinearitas dengan melihat nilai Tolerance dan VIF. Semakin kecil nilai Tolerance dan semakin besar VIF maka semakin mendekati terjadinya masalah multikolinearitas. Dalam kebanyakan penelitian menyebutkan bahwa jika Tolerance lebih dari 0,1 dan VIF kurang dari 10 maka tidak terjadi multikolinearitas.

3. Uji Heteroskedastisitas

Heteroskedastisitas adalah keadaan dimana terjadinya ketidaksamaan varian dari residual pada model regresi. Model regresi yang baik mensyaratkan tidak adanya masalah heteroskedastisitas.

Untuk mendeteksi ada tidaknya heteroskedastisitas dengan melihat pola titik-titik pada scatterplots regresi. Jika titik-titik menyebar dengan pola yang tidak jelas di atas dan di bawah angka 0 pada sumbu Y maka tidak terjadi masalah heteroskedastisitas.

4. Uji Autokorelasi

Persamaan regresi yang baik adalah yang tidak memiliki masalah autokorelasi. Jika terjadi autokorelasi maka persamaan tersebut menjadi tidak baik atau tidak layak dipakai prediksi. Salah satu ukuran dalam menentukan ada tidaknya masalah autokorelasi dengan ketentuan sebagai berikut:

a. Terjadi autokorelasi positif jika nilai DW di bawah -2 (DW < -2)

b. Tidak terjadi autokorelasi jika nilai DW berada di antara -2 dan +2 atau -2 < DW < +2.

11

Analisis Regresi Linear Berganda

Metode yang digunakan dalam menganalisis data penelitian adalah analisis regresi linear berganda. Analisis regresi linear berganda bertujuan untuk mengetahui apakah variabel independen terhadap variabel dependen terdapat pengaruh atau tidak, dan hasilnya berupa koefisien untuk masing-masing variabel independen.

Sesuai dengan penjelasan diatas, variabel independen dalam penelitian ini antara lain Average Collection Period (ACP), Average Age of Inventory (AAI), dan Average Payment Period (APP). Variabel dependen yang digunakan yaitu

Quick Ratio (QR).

Berdasarkan variabel independen dan dependen tersebut, maka dapat disusun persamaan sebagai berikut:

Uji Koefisien Regresi Secara Individual (Uji t)

Uji t untuk mengetahui pengaruh variabel independen secara parsial (individu) terhadap variabel dependen, apakah pengaruhnya signifikan atau tidak. 1. Pengujian b1 (Average Collection Period)

Tahap-tahap pengujian sebagai berikut:

a. Menentukan hipotesis nol dan hipotesis alternatif. H0 : b1 = 0

Artinya Average Collection Period memiliki pengaruh yang tidak signifikan terhadap Likuiditas.

Ha : b1≠ 0

Artinya Average Collection Period memiliki pengaruh yang signifikan terhadap Likuiditas.

b. Menentukan taraf signifikansi. Taraf signifikansi menggunakan 0,05. c. Menentukan probabilitas (signifikansi) dengan melihat tabel Coefficients. d. Pengambilan keputusan

Probabilitas > 0,05 maka H0 diterima. Probabilitas ≤ 0,05 maka H0 ditolak. 2. Pengujian b2 (Average Age of Inventory)

Tahap-tahap pengujian sebagai berikut:

a. Menentukan hipotesis nol dan hipotesis alternatif. H0 : b2 = 0

Artinya Average Age of Inventory memiliki pengaruh yang tidak signifikan terhadap Likuiditas.

Ha : b2≠ 0

12

Artinya Average Age of Inventory memiliki pengaruh yang signifikan terhadap Likuiditas.

b. Menentukan taraf signifikansi. Taraf signifikansi menggunakan 0,05. c. Menentukan probabilitas (signifikansi) dengan melihat tabel Coefficients. d. Pengambilan keputusan

Probabilitas > 0,05 maka H0 diterima. Probabilitas ≤ 0,05 maka H0 ditolak. 3. Pengujian b3 (Average Payment Period) Tahap-tahap pengujian sebagai berikut:

a. Menentukan hipotesis nol dan hipotesis alternatif. H0 : b3 = 0

Artinya Average Payment Period memiliki pengaruh yang tidak signifikan terhadap Likuiditas.

Ha : b3 ≠ 0

Artinya Average Payment Period memiliki pengaruh yang signifikan terhadap Likuiditas.

b. Menentukan taraf signifikansi. Taraf signifikansi menggunakan 0,05. c. Menentukan probabilitas (signifikansi) dengan melihat tabel Coefficients. d. Pengambilan keputusan

Probabilitas > 0,05 maka H0 diterima. Probabilitas ≤ 0,05 maka H0 ditolak.

Uji Koefisien Regresi Secara Bersama-sama (Uji F)

Uji F atau uji koefisien regresi secara simultan (bersama-sama), yaitu untuk mengetahui pengaruh variabel independen secara serentak terhadap variabel dependen, apakah pengaruhya signifikan atau tidak. Tahap-tahap pengujian sebagai berikut:

a. Menentukan hipotesis nol dan hipotesis alternatif. H0 : b1 = b2 = b3 = b4 = 0

Artinya Average Collection Period (ACP), Average Age of Inventory (AAI) dan Average Payment Period (APP) secara bersama-sama memiliki pengaruh yang tidak signifikan terhadap Likuiditas.

Ha : b1 ≠ b2 ≠ b3 ≠ b4 ≠ 0

Artinya Average Collection Period (ACP), Average Age of Inventory (AAI) dan Average Payment Period (APP) secara bersama-sama memiliki pengaruh yang signifikan terhadap Likuiditas.

b. Menentukan taraf signifikansi. Taraf signifikansi menggunakan 0,05. c. Menentukan probabilitas (signifikansi) dapat dilihat dari tabel ANOVA. d. Pengambilan keputusan.

Probabilitas > 0,05 maka H0 diterima

13

HASIL DAN PEMBAHASAN

Gambaran Umum Koperasi Cipta Usaha

Koperasi Cipta Usaha (KCU) merupakan koperasi yang berada di lingkungan PT PLN (Persero) Area Bogor. KCU berlokasi di Jl. Sukasari III No.3 Sukasari Kota Bogor. Tujuan didirikan Koperasi Cipta Usaha (KCU) adalah untuk meningkatkan kesejahteraan dan taraf hidup anggota pada khususnya, terutama dalam upaya memenuhi kebutuhan pokok dan kebutuhan usaha agar para anggotanya dapat lebih meningkatkan produktivitas usaha guna meningkatkan dan tercapainya kesejahteraan serta taraf hidup yang lebih baik bagi para anggotanya dan masyarakat pada umumnya.

Untuk mencapai tujuan, maka KCU menyelenggarakan kegiatan usaha yang berkaitan dengan kegiatan usaha anggota. Pertama, berusaha di bidang pertokoan atau perdagangan umum dengan menyediakan bahan pokok kebutuhan primer dan sekunder bagi anggota sebagai supplier, distributor, agen atau perwakilan dari segala macam barang dagangan. Kedua, berusaha di bidang pengadaan barang dan jasa dengan dinas instansi, BUMN atau BUMS seperti pengadaan alat tulis kantor dan pengadaan material listrik. Ketiga, berusaha di bidang aneka jasa kecuali jasa hukum dan pajak seperti jasa simpan pinjam untuk kepentingan anggota pada khususnya dan masyarakat pada umumnya, jasa perbengkelan, jasa sewa kendaraan, jasa jual beli kendaraan bermotor, jasa sewa komputer, jasa konstruksi, jasa apotek dan jasa lainnya. Keempat, kerjasama antar koperasi, sektor pemerintah (Dinas Instansi, BUMN, BUMS) dan/atau swasta dalam bidang usaha lain yang saling menguntungkan. Kelima, pelayanan kebutuhan anggota berdasarkan permintaan. Keenam, semua bidang usaha lain yang dapat dilakukan oleh koperasi (koperasi pegawai).

Pengelolaan Modal Kerja Koperasi Cipta Usaha

Perubahan aktiva lancar dan hutang lancar yang terjadi pada suatu periode secara langsung akan mengakibatkan perubahan pada modal kerjanya. Meningkatnya modal kerja ditunjukkan dengan peningkatan unsur-unsur dalam aktiva lancar koperasi seperti kas dan bank, piutang usaha, persediaan dan aktiva lancar lainnya yang lebih besar dari pada peningkatan pasiva lancar seperti hutang usaha dan kewajiban jangka pendek lainnya. Begitu pula sebaliknya jika kenaikan unsur aktiva lancar lebih rendah dari pada kenaikan unsur pasiva lancar maka dalam kondisi tersebut akan terjadi penurunan modal kerja. Untuk mengetahui perubahan modal kerja tersebut, maka terlebih dahulu harus diketahui sumber dan penggunaan modal kerja melalui analisis perubahan yang terjadi dalam harta lancar dan hutang lancar.

14

Tabel 4 Perkembangan Aktiva Lancar Koperasi Cipta Usaha Tahun 2011 - 2013

Uraian 2011 2012 % 2013 %

(Rp) (Rp) (Rp)

Kas dan Bank 1.479.158.036 1.575.952.845 6,54 1.883.186.321 19,49

Piutang Usaha 529.457.132 370.669.120 -29,99 258.543.688 -30,25

Persediaan 47.734.214 24.180.139 -49,34 187.193.759 674,16

Aktiva Lancar

Lainnya 1.201.585.647 1.447.444.533 20,46 1.515.662.676 4,71

Total Aktiva Lancar 3.257.935.029 3.418.276.637 4,92 3.844.586.444 12,47

Sumber: Data yang diolah (2014)

Tabel 4 tersebut menunjukkan perubahan unsur-unsur modal kerja pada KCU yang diperoleh dengan cara membandingkan unsur-unsur aktiva lancar pada tahun 2011 sampai dengan tahun 2013. Dari tabel tersebut dapat dilihat komposisi dari modal kerja koperasi beserta perubahan yang terjadi pada masing-masing unsur modal kerja selama periode tersebut. Perubahan-perubahan nilai modal kerja tersebut menunjukkan upaya koperasi dalam menjalankan koperasi dalam jangka pendek.

Kas dan bank merupakan uang tunai yang dimiliki oleh koperasi, baik yang ada di dalam koperasi maupun yang disimpan di bank. Kas diperlukan untuk membiayai operasi koperasi sehari-hari maupun mengadakan investasi baru dalam aktiva tetap. Tujuan koperasi sehari-hari, misalnya untuk pembelian barang jadi, pembayaran gaji, biaya transportasi dan untuk berjaga-jaga bila ada kepentingan yang tidak terduga. Nilai kas dan bank pada tahun 2011 sebesar Rp 1.479.158.036,00, pada tahun 2012 sebesar Rp 1.575.952.845,00 atau terjadi peningkatan sebesar 6,54% dan pada tahun 2013 nilai kas dan bank tersebut mengalami peningkatan menjadi Rp 1.883.186.321,00 atau terjadi peningkatan sebesar 19,49%. Hal ini menunjukkan bahwa pengelolaan modal kerja koperasi dilakukan secara sangat berhati-hati karena untuk persediaan hanya berdasarkan pesanan, demikian halnya dalam pemberian piutang usaha dilakukan secara selektif sehingga besaran persediaan dan piutang usaha jumlahnya jauh lebih kecil daripada kas dan bank.

Piutang usaha KCU terdiri dari piutang anggota (pegawai PT PLN yang masih aktif bekerja) dan piutang non anggota (pensiunan PT PLN). Investasi dalam piutang pada KCU menunjukkan adanya kebijakan kredit oleh koperasi. Tujuan KCU memperbesar kreditnya adalah fasilitas perdagangan kredit. Penjualan bisa tidak terjadi apabila tidak menambah kredit. Biaya yang berhubungan dengan kredit menandakan bahwa koperasi harus melakukan penyeimbang kredit. Oleh karena itu, KCU harus yakin bahwa kredit yang diberikan hanya untuk anggota dan non anggota yang layak diberikan kredit. Nilai piutang usaha pada tahun 2011 sebesar Rp 529.457.132,00, pada tahun 2012 sebesar Rp 370.669.120,00 atau terjadi penurunan sebesar 29,99% dan pada tahun 2013 nilai piutang usaha tersebut mengalami penurunan menjadi Rp 258.543.688,00 atau terjadi penurunan sebesar 30,25%. Hal ini mencerminkan banyaknya jumlah piutang yang berhasil ditagih KCU atau dibayarkan oleh anggota maupun non anggota sehingga menambah pendapatan kas di tahun 2012 dan 2013 masing-masing sebesar 6,54% dan 19,49%.

15 meningkat berarti piutang usaha meningkat pula dan begitu juga sebaliknya. Disamping itu, peningkatan penjualan tersebut memerlukan pembiayaan yakni untuk aktivitas pembelian secara kredit untuk kebutuhan persediaan barang dagang di gudang. Dari keterangan diatas jelas menunjukkan bahwa peningkatan penjualan akan diikuti pula dengan peningkatan persedian barang dan begitu juga sebaliknya. Persediaan pada KCU terdiri dari persediaan sembako untuk anggota maupun non anggota dan persediaan alat listrik atau material untuk keperluan PT PLN. Nilai persediaan pada tahun 2011 sebesar Rp 47.734.214,00, pada tahun 2012 sebesar Rp 24.180.139,00 atau terjadi penurunan sebesar 49,34% dan pada tahun 2013 nilai persediaan tersebut mengalami peningkatan menjadi Rp 187.193.759,00 atau terjadi peningkatan sebesar 674,16%. Penurunan di tahun 2012 dikarenakan berkurangnya pesanan barang atau material dari PT PLN, sedangkan kenaikan yang tajam di tahun 2013 terutama dikarenakan jumlah permintaan untuk pesanan barang atau material yang sangat besar dengan adanya momen untuk percepatan pelayanan kepada konsumen PT PLN. Penurunan dan peningkatan persediaan KCU tidak berpengaruh besar pada kas dikarenakan dalam pengadaan persediaan KCU tidak selalu melakukan transaksi dalam bentuk tunai kepada pemasok. Hal ini menunjukkan bahwa bagi koperasi, persediaan merupakan elemen modal kerja yang utama yang selalu dalam keadaan berputar, dimana secara terus-menerus mengalami perubahan dan dipengaruhi oleh permintaan yang sebagian besar berasal dari PT PLN.

Aktiva lancar lain pada koperasi tercantum pada neraca, merupakan penjumlahan dari unsur –unsur biaya dibayar dimuka dan pendapatan yang masih harus diterima. Biaya dibayar dimuka terdiri biaya dan pajak yang dibayar dimuka, sedangkan pendapatan yang masih harus diterima terdiri atas pendapatan jasa dan material, sewa kendaraan, penjualan ATK dan sembako. Nilai aktiva lancar lainnya pada tahun 2011 berjumlah Rp 1.201.585.647,00, pada tahun 2012 naik menjadi Rp 1.447.444.533,00 atau terjadi peningkatan sebesar 20,46% dan pada tahun 2013 nilai aktiva lancar lainnya tersebut mengalami peningkatan menjadi Rp 1.515.662.676,00 atau sebesar 4,71%. Peningkatan di tahun 2012 dan 2013 tersebut dikarenakan meningkatnya pendapatan dari jasa dan material, sewa kendaraan, penjualan ATK dan sembako yang berpengaruh juga terhadap peningkatan pendapatan kas dimana nilainya cukup signifikan meskipun harus dikurangi untuk pembayaran kepada pihak pemasok dan bank.

Untuk mengetahui proporsi masing-masing komponen aktiva lancar terhadap total aktiva lancar KCU dari tahun 2012 - 2013 dapat dilihat dari Tabel 5 berikut.

Tabel 5 Proporsi Komponen Aktiva Lancar terhadap Total Aktiva Lancar KCU Tahun 2011 - 2013

Uraian 2011 2012 2013

(Juta Rp) % (Juta Rp) % (Juta Rp) %

Kas dan Bank 1.479,15 45,40 1.575,95 46,10 1.883,18 48,98

Piutang Usaha 529,45 16,25 370,66 10,84 258,54 6,72

Persediaan 47,73 1,47 24,18 0,71 187,19 4,87

Aktiva Lancar Lainnya 1.201,58 36,88 1.447,44 42,34 1.515,66 39,42

Total Aktiva Lancar 3.257,93 100,00 3.418,27 100,00 3.844,58 100,00

16

Dari Tabel 5 tersebut maka pada tahun 2011, 2012 dan 2013 proporsi kas dan bank adalah yang tertinggi sebesar 45,40%, 46,10% dan 48,98% yang diikuti oleh aktiva lancar lainnya di tahun 2011 sebesar 36,88%, tahun 2012 mencapai 42,34% dan di tahun 2013 sebesar 39,42%. Setelah itu diikuti oleh piutang usaha yang proporsinya masing-masing sebesar 16,25%, 10,84% serta 6,72% di tahun 2011, 2012 dan 2013. Proporsi terkecil adalah persediaan sebesar 1,47%, 0,71% serta 4,87% untuk tahun 2011, 2012 dan 2013. Untuk kas dan bank proporsinya mulai tahun 2011 sampai dengan 2013 terus mengalami peningkatan, sedangkan untuk piutang usaha, persediaan dan aktiva lancar lainnya berfluktuasi dari tahun ke tahun.

Berkaitan dengan pengelolan modal kerja Koperasi Cipta Usaha dapat diindikasikan bahwa kondisi koperasi kurang efektif dalam pengelolaan aktiva lancar yang terlihat dari banyaknya jumlah uang yang tersimpan dalam kas dan bank. Disisi lain persediaan tidak terlalu berpengaruh terhadap kondisi kas dan bank karena tidak semua transaksi pembelian persediaan yang sesuai pesanan dilakukan dengan tunai, sedangkan untuk aktiva lancar lainnya agak berpengaruh terhadap kas dan bank mengingat bahwa koperasi harus membayar kembali hutangnya kepada pemasok dan bank.

Likuiditas Koperasi Cipta Usaha

Untuk mencapai pemahaman yang lebih baik mengenai efektivitas modal kerja pada Koperasi Cipta Usaha, maka perlu dilakukan analisis dan penafsiran terhadap rasio keuangan. Dalam hal ini rasio yang digunakan adalah rasio likuiditas.

Likuiditas koperasi menggambarkan kemampuan koperasi dalam memenuhi kewajiban jangka pendeknya. Dalam penelitian ini untuk mengukur kemampuan menggunakan indikator quick ratio (rasio cepat). Rasio ini hanya memperhitungkan sebagian dari aktiva lancar yang memiliki kemampuan untuk dapat dikonversikan menjadi kas dalam waktu yang relatif singkat dengan kerugian resiko yang kecil. Rasio cepat dimaksudkan untuk mengetahui efisiensi koperasi dengan melihat perbandingan antara aktiva lancar dikurangi persediaan dengan hutang lancar. Rasio cepat dirancang untuk mengukur seberapa baik koperasi dalam memenuhi kewajiban jangka pendeknya, tanpa harus melikuidasi atau terlalu bergantung pada persediaannya. Persediaan tidak bisa sepenuhnya diandalkan, karena persediaan bukanlah sumber kas yang bisa segera diperoleh. Untuk lebih jelasnya perkembangan rasio cepat KCU tahun 2011 – 2013 dapat dilihat pada Tabel 6.

Tabel 6 Perkembangan Rasio Cepat Koperasi Cipta Usaha Tahun 2011 - 2013 Tahun Aktiva Lancar Persediaan Hutang Lancar Rasio

(Rp) (Rp) (Rp) %

2011 3.257.935.029 47.734.214 871.963.985 368,16

2012 3.418.276.637 24.180.139 762.807.455 444,95

2013 3.844.586.444 187.193.759 819.607.379 446,24

17 Dari Tabel 6 tersebut terlihat bahwa setiap Rp 1,00 kewajiban lancar dijamin oleh rasio cepat sebesar Rp 3,68 pada tahun 2011, Rp 4,44 pada tahun 2012 dan Rp 4,46 pada tahun 2013. Secara keseluruhan rasio cepat koperasi selama tahun 2011 hingga 2013 memperlihatkan rasio yang meningkat dan rasio rata-rata industri di atas 100% berhasil dicapai, sehingga hal ini menunjukkan tingkat likuiditas yang baik dan juga keadaan ini memberikan indikasi tersedianya dana untuk pelunasan hutang yang segera jatuh tempo.

Dari hasil perhitungan rasio cepat ini, maka dapat dikatakan bahwa Koperasi Cipta Usaha berada dalam keadaan likuid, tetapi di lain pihak keadaan ini menunjukkan adanya overlikuid pada aktiva lancar yang seharusnya dialokasikan ke bidang lain yang lebih menguntungkan.

Analisis Rasio Keuangan

Setelah melakukan perhitungan ACP, AAI, APP dan QR tahun 2011 – 2013 seperti pada Lampiran 1, maka dibuat analisis sebagai berikut:

Average Collection Period (ACP)

Dalam penelitian ini Average Collection Period merupakan rata-rata umur piutang usaha koperasi atau rata-rata periode pengumpulan, oleh karena itu ACP diukur dengan menggunakan piutang usaha dibagi dengan penjualan dan dikalikan 365 hari. Pada Lampiran 2 dapat dilihat rata-rata hari penarikan piutang usaha adalah tahun 2013 dalam waktu 22 hari menjadi tahun tercepat rata-rata hari penarikan piutang usaha. Hal ini berasal dari peminjaman anggota maupun non anggota yang bersifat sementara misalnya untuk keperluan sekolah anak atau keperluan berobat di rumah sakit yang tidak bekerjasama dengan PT PLN. Pada rata-rata hari penarikan piutang usaha terlama dalam 44 hari terjadi pada tahun 2011 dikarenakan pada tahun tersebut adanya peminjaman untuk keperluan mendesak dari PT PLN seperti acara pertemuan dengan dewan direksi PT PLN pusat atau acara sepeda sehat yang tidak termasuk dalam anggaran PT PLN. Dengan ACP rata-rata dari tahun 2011 - 2013 selama 34 hari, maka dapat dikatakan bahwa ACP Koperasi Cipta Usaha tahun 2013 lebih baik karena jauh di bawah ACP rata dan ACP tahun 2011 kurang baik karena di atas ACP rata-rata.

Average Age of Inventory (AAI)

18

material dan ATK oleh PT PLN dapat diantarkan langsung ke gudang PT PLN. Oleh karena itu KCU tidak memiliki persediaan yang banyak, selain tidak memiliki gudang untuk penyimpanan. Rata-rata hari persediaan terlama terjadi pada tahun 2011 selama 49 hari. Hal tersebut terjadi karena adanya keputusan dari PT PLN mengenai penundaan penyerahan barang material yang dipesan atau masih adanya sampel barang yang masih belum terjual di toko. Dengan AAI rata-rata dari tahun 2011 - 2013 yang selama 25 hari menandakan bahwa AAI Koperasi Cipta Usaha tahun 2012 lebih baik karena jauh di bawah AAI rata-rata dan tahun 2011 dinilai kurang baik karena jauh di atas AAI rata-rata.

Average Payment Period (APP)

Dalam penelitian ini hutang adalah kewajiban yang harus dilunasi atau siklus operasi koperasi yang diukur dengan menggunakan hutang usaha dibagi dengan harga pokok penjualan dan dikalikan 365 hari. Pada Lampiran 2 terlihat bahwa pada rata-rata pembayaran yang paling cepat membayar hutang usaha di tahun 2012 selama 68 hari. Hal ini dikarenakan jumlah hutang usaha koperasi tersebut relatif rendah. Sementara pada rata-rata hari pembayaran hutang usaha terlama terjadi pada tahun 2011 selama 785 hari. Pembayaran hutang usaha yang relatif lebih lama disebabkan oleh kewajiban lain yang lebih mendesak untuk dipenuhi. Selain itu, kemampuan koperasi untuk membuat kesepakatan dengan bank agar dapat membayar dengan periode lebih panjang merupakan penyebab tingginya angka rasio ini dan bukan dikarenakan penundaan pembayaran di luar kesepakatan dengan bank. Misalnya peminjaman uang untuk keperluan pembelian kendaraan bermotor yang akan disewakan dan keperluan lainnya. Dengan APP rata-rata dari tahun 2011 - 2013 selama 316 hari, maka dapat dikatakan bahwa APP Koperasi Cipta Usaha tahun 2012 lebih baik karena jauh di bawah APP rata-rata dan pada tahun 2011 kurang baik karena sangat jauh di atas APP rata-rata-rata-rata. Quick Ratio (QR)

Dalam penelitian ini Quick Ratio digunakan untuk melihat kemampuan perusahaan dalam memenuhi kewajibannya tanpa memperhitungkan persediaan. Dari hasil analisis, pada Lampiran 2 dapat dilihat tingkat Quick Ratio tertinggi terjadi di tahun 2013 sebesar 446,24% artinya koperasi lebih menggunakan aktiva lancarnya, sehingga koperasi dapat melunasi kewajiban jangka pendeknya. Sedangkan koperasi mempunyai tingkat likuiditas terendah pada tahun 2011 sebesar 368,16%. Hal ini disebabkan besarnya kewajiban lancar koperasi yang sebagian besar berasal dari hutang koperasi atas pinjaman yang dilakukan koperasi dan juga rendahnya saldo kas koperasi. Dengan QR rata-rata dari tahun 2011 - 2013 sebesar 419,78%, maka dapat dikatakan bahwa QR Koperasi Cipta Usaha pada tahun 2013 lebih baik karena cukup jauh di atas QR rata-rata dan QR pada tahun 2011 kurang baik karena cukup jauh di bawah QR rata-rata.

Uji Asumsi Klasik

19 dari tahun 2011 - 2013. Sebelum mengolah data dengan SPSS, dilakukan penyamaan satuan dari seluruh variabel terlebih dahulu menjadi satuan persen (%).

Uji Normalitas

Berdasarkan pengolahan data dengan menggunakan software SPSS seperti pada Lampiran 3 maka hasil uji Kolmogorov-Smirnov adalah nilai signifikansi untuk variabel ACP, AAI, APP dan QR lebih besar dari 0,05. Berdasarkan nilai ini menghasilkan kesimpulan bahwa data berdistribusi normal.

Uji Multikolinearitas

Dengan menggunakan Variance Inflation Factor (VIF) pada model regresi, berdasarkan pengolahan data melalui software SPSS seperti pada Lampiran 4 maka hasil uji multikolinearitas adalah nilai VIF pada masing-masing variabel independen kurang dari 10 dan Tolerance lebih dari 0,1 maka dapat disimpulkan bahwa model regresi dalam penelitian ini tidak terjadi masalah multikolinearitas.

Uji Heteroskedastisitas

Regresi yang baik adalah yang homoskedastisitas. Dasar pengambilannya apabila sebaran nilai residual terstandar tidak membentuk pola tertentu namun tampak random dapat dikatakan bahwa model regresi bersifat homogen atau tidak mengandung heteroskedastisitas. Dari Lampiran 5, titik-titik tersebar disekitar nol pada sumbu vertikal dan tidak membentuk pola tertentu atau terlihat acak, sehingga dapat disimpulkan bahwa model regresi tidak mengandung heteroskedastisitas atau bersifat homogen.

Uji Autokorelasi

Dengan menggunakan pendekatan Uji Durbin Watson (D-W) pada model regresi, berdasarkan pengolahan data melalui software SPSS seperti pada Lampiran 6 maka hasil uji autokorelasi adalah nilai Durbin Watson sebesar +2,202. Maka dapat disimpulkan bahwa data di atas tidak terjadi autokorelasi.

Analisis Regresi Linear Berganda

Pada model regresi yang digunakan, variabel Average Collection Period

(ACP) sebagai variabel independen X1, variabel Average Age of Inventory (AAI) sebagai variabel independen X2, variabel Average Payment Period (APP) sebagai variabel independen X3, dan variabel Quick Ratio (QR) sebagai variabel dependen Y dengan memanfaatkan bantuan software SPSS versi 16 for Windows.

Berdasarkan hasil analisis regresi linear berganda pada Lampiran 7 yang telah dilakukan dengan hasil perhitungan analisis perputaran modal kerja dan analisis rasio likuiditas terbentuklah persamaan regresi sebagai berikut:

.………....…(7) Berdasarkan persamaan regresi, maka dapat diartikan:

1. Konstanta sebesar 0,851, artinya jika variabel-variabel bebas dalam penelitian ini yang terdiri dari ACP, AAI, dan APP tidak ada, maka QR atau tingkat likuiditas akan sebesar 0,851.

20

2. Koefisien regresi b1= – 0,096, artinya jika ACP naik sebesar 1% dan variabel independen yang lain bernilai tetap, maka QR akan turun sebesar 0,096.

3. Koefisien regresi b2= – 0,92, artinya jika AAI naik sebesar 1% dan variabel independen yang lain bernilai tetap, maka QR akan turun sebesar 0,192.

4. Koefisien regresi b3= 0,217, artinya jika APP naik sebesar 1% dan variabel independen yang lain bernilai tetap maka QR akan naik sebesar 0,217.

Uji Koefisien Regresi Secara Individual (Uji t)

Untuk mengetahui pengaruh modal kerja secara individual atau parsial terhadap likuiditas, maka dilakukan pengujian hipotesis secara individual melalui uji t, dengan hasil pengolahan SPSS pada Lampiran 7 dapat disimpulkan sebagai berikut:

1. Perumusan hipotesa sebelumnya yakni H0 : b1, Average Collection Period

memiliki pengaruh yang tidak signifikan terhadap Likuiditas, sedangkan hasil yang diperoleh melalui uji t : nilai Sig ACP yang sebesar 0,309 lebih besar dari 0,05. Jadi diperoleh kesimpulan bahwa H0 : b1 diterima, yaitu Average Collection Period secara individual memiliki pengaruh yang tidak signifikan terhadap Likuiditas Koperasi Cipta Usaha.

2. Perumusan hipotesa sebelumnya yakni H0 : b2, Average Age of Inventory

memiliki pengaruh yang tidak signifikan terhadap Likuiditas, sedangkan hasil yang diperoleh melalui uji t nilai Sig AAI yang sebesar 0,014 lebih kecil dari 0,05. Jadi diperoleh kesimpulan bahwa H0 : b2 ditolak, yaitu Average Age of Inventory secara individual memiliki pengaruh yang signifikan terhadap Likuiditas Koperasi Cipta Usaha.

3. Perumusan hipotesa sebelumnya yakni H0 : b3, Average Payment Period

memiliki pengaruh yang tidak signifikan terhadap Likuiditas, sedangkan hasil yang diperoleh melalui uji t : nilai Sig APP yang sebesar 0,015 lebih kecil dari 0,05. Jadi diperoleh kesimpulan bahwa H0 : b3 ditolak, yaitu Average Payment Period secara individual memiliki pengaruh yang signifikan terhadap Likuiditas Koperasi Cipta Usaha.

Uji Koefisien Regresi Secara Bersama-sama (Uji F)

Untuk mengetahui pengaruh modal kerja secara bersama-sama atau simultan terhadap likuiditas, maka dilakukan pengujian hipotesis secara bersama-sama yang dapat dilihat pada Lampiran 7. Perumusan hipotesa sebelumnya yakni H0 : b4 Average Collection Period, Average Age of Inventory dan Average Payment

21

Analisis Koefisien Determinasi (R2)

Hasil perhitungan korelasi modal kerja terhadap likuiditas melalui uji R2 dapat dilihat pada Lampiran 7 bahwa nilai R Square (R2) pada persamaan regresi ini hanya sebesar 0,206. Dengan kata lain Average Collection Period, Average Age of Inventory dan Average Payment Period secara bersama-sama hanya mampu menerangkan variasi atau mempengaruhi likuiditas sebesar 20,6%. Variasi QR sebesar 79,4% yang lain diterangkan atau dipengaruhi oleh variabel lain di luar dari persamaan regresi ini. Dapat disimpulkan bahwa besaran variasi dari QR belum cukup mampu diterangkan oleh Average Collection Period,

Average Age of Inventory dan Average Payment Period.

Pembahasan Hasil Penelitian

Berkaitan dengan hasil penelitian pada Lampiran 7 yang diperoleh dan kemudian dianalisa secara kuantitatif, menunjukkan bahwa dari ketiga variabel independen yang diteliti yaitu Average Collection Period (ACP), Average Age of Inventory (AAI), dan Average Payment Period (APP) secara bersama-sama mempunyai pengaruh yang tidak signifikan terhadap likuiditas Koperasi Cipta Usaha. Hal ini dibuktikan dari perolehan Sig sebesar 0,058 lebih besar dari 0,05. Nilai ini menunjukkan bahwa modal kerja yaitu Average Collection Period,

Average Age of Inventory dan Average Payment Period hanya mampu mempengaruhi likuiditas sebesar 20,6%, sedangkan sisanya sebesar 79,4% dipengaruhi oleh faktor-faktor lain. Penelitian ini sejalan dengan penelitian yang dilakukan Handriyani (2004) yang menyatakan modal kerja tidak memiliki pengaruh yang signifikan terhadap likuiditas. Koperasi membutuhkan modal kerja yang relatif besar, hal ini dikarenakan dari segi penjualan yang kebanyakan dilakukan secara kredit dan nantinya kebutuhan modal kerja tersebut akan digunakan untuk menutupi biaya operasi serta pengelolaan persediaan koperasi. Oleh karena pengaruh modal kerja tidak signifikan terhadap likuiditas yang terjadi di koperasi, maka tidak sejalan jika dibandingkan dengan teori pentingnya modal kerja itu sendiri. Pada dasarnya modal kerja yang cukup akan menguntungkan koperasi secara ekonomis atau efisien dan koperasi tidak mengalami kesulitan keuangan.

Pengaruh Average Collection Period (ACP) terhadap Likuiditas

22

Pengaruh Average Age of Inventory terhadap Likuiditas

Pada Lampiran 7, hasil dari pengujian membuktikan bahwa Average Age of Inventory memiliki pengaruh yang signifikan terhadap likuiditas, maka Average Age of Inventory dapat dijadikan bahan pertimbangan pengaruh dalam likuiditas Koperasi Cipta Usaha selama periode penelitian. Penelitian ini tidak sejalan dengan penelitian yang dilakukan Widharta (2013) yang menyatakan perputaran persediaan tidak memiliki pengaruh yang signifikan terhadap likuiditas. Perbedaan ini dikarenakan adanya perbedaan jenis badan usaha. Periode atau lama waktu penyimpanan persediaan pada badan usaha Koperasi memiliki perbedaan dengan perusahaan industri rokok yang diteliti Widharta (2013). Hal ini dikarenakan persedian di KCU berupa barang jadi yang relatif lebih kecil dan singkat jangka waktu penyimpanannya tidak seperti persediaan bahan baku di perusahaan industri rokok yang cukup besar dengan jangka waktu penyimpanan yang lebih lama. Dengan lebih sedikit dan juga cepatnya perputaran persediaan, maka akan memberikan pengaruh positif terhadap tingkat likuiditas yang berarti akan dapat mengurangi beban pembayaran kewajiban hutang lancar atau kewajiban jangka pendeknya.

Pengaruh Average Payment Period terhadap Likuiditas

Pada Lampiran 7, hasil penelitian diperoleh bahwa Average Payment Period

memiliki pengaruh yang signifikan terhadap likuiditas Koperasi Cipta Usaha, maka Average Payment Period dapat dijadikan bahan pertimbangan pengaruh dalam likuiditas Koperasi Cipta Usaha selama periode penelitian. Penelitian ini sejalan dengan penelitian yang dilakukan Mahfudliyah (2010) yang menyatakan perputaran pengembalian hutang memiliki pengaruh yang signifikan terhadap likuiditas. Hal ini dikarenakan semakin rendah hutang maka semakin tinggi tingkat likuiditas koperasi yang berarti semakin besar kemampuan koperasi untuk memenuhi kewajiban lancar atau hutang jangka pendeknya.

Implikasi Manajerial

Implikasi manajerial merupakan suatu rekomendasi strategi yang ditujukann kepada koperasi agar dapat melakukan pengelolaan modal kerja dengan optimal. Berikut merupakan langkah strategis pengelolaan modal kerja:

1. Biaya yang berhubungan dengan kredit menandakan bahwa koperasi harus melakukan penyeimbangan kredit dimana kredit yang diberikan tersebut terutama adalah bagi kepentingan anggota dan non anggota yang membeli barang kebutuhan di toko serta pinjaman sementara yang sifatnya penting dan mendesak. Ada baiknya KCU untuk tetap mempertahankan kondisi tersebut dengan prioritas kredit yang diberikan hanya untuk anggota dan non anggota yang layak diberikan kredit. 5C adalah salah satu faktor yang dapat dipertimbangkan untuk mengetahui anggota dan non anggota mana yang layak diberikan kredit. 5C meliputi character, capacity, capital, condition dan

collateral. Selanjutnya untuk kebijakan penagihan, metode penagihan yang umum digunakan untuk menagih piutang usaha, yakni surat, menelepon, mengunjungi dan adanya agen penagih.

23 persediaan yang dimiliki. Terlihat pada Lampiran 2 bahwa tahun yang mempunyai AAI tercepat berarti mempunyai risiko kehabisan persediaan, sedangkan terjadinya AAI terlama maka koperasi akan mengalami kenaikan biaya penyimpanan persediaan seperti biaya apabila kehilangan persediaan, biaya tambahan yang digunakan untuk barang yang mudah rusak, biaya asuransi persediaan, biaya perawatannya. Oleh karena itu untuk mencegah inefisensi dalam kegiatan operasinya, koperasi harus memperbaiki kinerja dalam pengelolaan persediaan dan penjualan, agar persediaan yang ada tidak terlalu lama tersimpan di dalam toko dan tidak adanya penurunan kualitas barang serta dapat mempersingkat AAI koperasi. Selain itu koperasi juga harus memperhatikan tersedianya persediaan yang cukup untuk menghindari kekurangan stock.

3. Dalam pembayaran hutang usaha oleh koperasi, sebaiknya koperasi membuat kesepakatan dengan pemasok (sembako dan material) dan bank agar dapat membayar dengan periode lebih panjang karena semakin tinggi jumlah hari untuk membayar hutang usahanya maka semakin menguntungkan bagi koperasi agar dapat menjaga ketersediaan kas yang ada untuk hal-hal yang lebih diperioritaskan seperti biaya operasi sehari-hari, biaya penjualan dan lainnya. Terkait dengan hal ini perlu dibina hubungan dan kerjasama yang baik dengan pemasok dan bank, selain tetap menjaga kredibilitas koperasi dalam melunasi hutangnya secara tepat waktu.

SIMPULAN DAN SARAN

Simpulan

1. Pengelolaan modal kerja pada KCU selama periode tahun 2011 – 2013 kurang efektif dikarenakan tidak dapat dimanfaatkannya dana yang tersedia secara optimal sebagaimana tercermin dari besarnya proporsi kas dan bank terhadap total aktiva lancarnya yang pencapaiannya berkisar antara 45% sampai dengan 48,98%, sedangkan aktiva lancar lainnya sebesar 36,88% sampai dengan 42,34%, piutang usaha 6,72% sampai dengan 16,25% dan persediaan sekitar Relatif besarnya rasio likuiditas tersebut dikarenakan KCU selalu menerapkan prinsip kehati-hatian terutama dalam memberikan kredit kepada anggota dan non anggota serta pengaturan pembelian sesuai permintaan dengan pembayaran kepada pemasok secara kredit.

24

ini menunjukkan bahwa modal kerja hanya mampu mempengaruhi tingkat likuiditas sebesar 20,6% dan sisanya dipengaruhi oleh faktor-faktor lain yang tidak diteliti.

Saran

1. Setelah melakukan perhitungan pengelolaan modal kerja dan likuiditas terhadap Koperasi Cipta Usaha yang menunjukkan adanya overlikuid, maka sebaiknya KCU dalam pelaksanaan transaksi pembelian ataupun pengadaan barang dan jasa tidak selalu harus melakukannya secara kredit agar dana yang tersedia dapat dimanfaatkan secara optimal sehingga tidak terjadi penumpukan dana di kas dan bank.

2. Bagi para peneliti yang tertarik untuk melakukan penelitian lebih lanjut, diharapkan menambah variabel lain karena nilai R square sebesar 20,6% yang mengindikasikan bahwa masih terdapat variabel lain yang mempengaruhi tingkat likuiditas yaitu sebesar 79,4%. Menilai tingkat likuiditas juga sebaiknya dengan memperpanjang periode penelitian agar data yang di dapatkan menjadi lebih akurat untuk membuktikan rasio-rasio keuangan yang digunakan.

DAFTAR PUSTAKA

Aminarso E. 2003. Pengaruh modal kerja terhadap tingkat likuiditas pada PT Telekomunikasi Tbk Bandung [skripsi]. Bandung (ID): Universitas Komputer Indonesia Bandung.

Astuti RK. 2013. Pengaruh perputaran modal kerja terhadap likuiditas perusahaan manufaktur yang terdaftar di BEI tahun 2012 [jurnal]. Purworejo (ID): Sekolah Tinggi Ilmu Ekonomi Rajawali.

Dinas Koperasi dan UMKM Kota Bogor. 2014. Perkembangan Koperasi Kota Bogor. Bogor (ID).

Ebben JJ, Johnson AC. 2011. Cash conversion cycle management in small firm: Relationship with liquidity, invested capital and firm performance [jurnal]. Sageknowledege.

Farhan AF. 2005. Pengaruh perputaran modal kerja terhadap tingkat likuiditas perusahaan (Studi survei pada perusahaan telekomunikasi yang terdaftar di Bursa Efek Jakarta) [skripsi]. Bandung (ID): Universitas Widyatama.

Handriyani DR. 2004. Pengaruh modal kerja terhadap tingkat likuiditas pada Koperasi Pegawai Republik Indonesia Dwi Sakti Jiken [skripsi]. Bandung (ID): Universitas Komputer Indonesia Bandung.

25 Hutahean J. 2007. Pengaruh modal kerja dan hubungannya terhadap profitabilitas

pada PTP Nusantara I-X [tesis]. Medan (ID): Universitas Sumatera Utara. Ikhsan N. 2013. Pengaruh efisiensi modal kerja terhadap tingkat likuiditas

perusahaan Automotive and Components yang terdaftar di BEI tahun 2009-2011 [jurnal]. Batam (ID): Universitas Maritim Raja Ali Haji.

[IPB] Institut Pertanian Bogor. 2012. Pedoman Penulisan Karya Ilmiah. Bogor (ID): IPB Press.

Jumingan. 2009. Analisis Laporan Keuangan. Jakarta (ID): Bumi Aksara.

Keown AJ, Martin JD, Petty JW, Scott DF Jr. 1999. Basic Financial Management. Jakarta (ID): Salemba Empat.

Keown AJ, Martin JD, Petty JW, Scott DF Jr. 2008. Financial Management: Principles and Applications. Jakarta (ID): PT Indeks.

[KCU] Koperasi Cipta Usaha. 2014. Laporan Pertanggungjawaban Rapat Anggota Tahunan Koperasi Cipta Usaha. Bogor (ID).

Lasmana I. 2013. Analisis manajemen modal kerja terhadap tingkat likuiditas dan profitabilitas perusahaan sektor pertanian di Indonesia Stock Exchange [skripsi]. Bogor (ID): Institut Pertanian Bogor.

Mahfudliyah I. 2010. Analisis pengaruh efisiensi modal kerja terhadap tingkat likuiditas perusahaan manufaktur yang terdaftar di BEI [skripsi]. Surabaya (ID): Sekolah Tinggi Ilmu Ekonomi Perbanas Surabaya.

Manurung TMS, Nugraha AF. 2012. Analisis pengaruh perputaran piutang terhadap likuiditas perusahaan studi kasus pada PT Goodyear Indonesia Tbk dan PT Gajah Tunggal Tbk [jurnal]. Bogor (ID): Sekolah Tinggi Ilmu Ekonomi Kesatuan Bogor.

Mardiyanto H. 2009. Inti Sari Manajemen Keuangan. Jakarta (ID): PT Grasindo. Rajdev A. 2013. Working capital management of Makson Healthcare Pvt Ltd: a

trade-off between liquidity and profitability, an empirical study [jurnal]. Proquest.

Reksohadiprodjo S. 1998. Manajemen Koperasi. Yogyakarta (ID): BPFE-Yogyakarta.

Sijabat R. 2013. Pengaruh pendanaan modal kerja terhadap kinerja keuangan perusahaan Sektor Aneka Industri di BEI [skripsi]. Medan (ID): Universitas Sumatera Utara.

Soesilo MI. 2008. Dinamika Gerakan Koperasi Indonesia. Jakarta (ID): RMBOOKS.

Sunyoto D. 2009. Analisis Regresi dan Uji Hipotesis. Yogyakarta (ID): Media Pressindo.

26

Syamsuddin L. 2001. Manajemen Keuangan Perusahaan. Jakarta (ID): PT Grafindo Persada.