THE INFLUENCE OF SIZE BOARD, AUDIT QUALITY, SIZE

AND CAPITAL STRUCTURE ON FIRM VALUES

(Empirical Study on the Manufacturing Companies Listed on the Indonesia

Stock Exchange Year 2013-2015)

oleh

Faris Hanif Kurniawan

20130420449

FAKULTAS EKONOMI DAN BISNIS

Periode 2013-2015)

THE INFLUENCE OF SIZE BOARD, AUDIT QUALITY, SIZE

AND CAPITAL STRUCTURE ON FIRM VALUES

(Empirical Study on the Manufacturing Companies Listed on the Indonesia

Stock Exchange Year 2013-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana Pada

Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

oleh

Faris Hanif Kurniawan

20130420449

FAKULTAS EKONOMI DAN BISNIS

kepadamu dan (juga) orang yang telah taubat beserta kamu dan janganlah kamu

melampaui batas. Sesungguhnya Dia Maha Melihat apa yang kamu kerjakan”

(Q.S. Huud:112)

“Pertama, mereka mengabaikan anda. Kemudian, mereka tertawa pada a

nda.

Berikutnya, mereka melawan anda. Lalu, anda menang”

(-Mahatma Gandhi-)

“Tidak ada ilmu yang merugikan, melainkan ilmu yang bermanfaat bagi

kehidupan”

1.

Allah SWT yang telah memberikan rahmat dan karunianya

2.

Nabi Muhammad SAW yang telah menjadi suri tauladan yang baik bagi

ummat manusia

3.

Kedua orang tua tercinta, Bapak Agus Abdul Madjid dan Ibu Siti

Rokhmah yang senantiasa

mendo’akan,

membimbing, mengarahkan dalam

kehidupan yang benar dan memberikan semangat dukungan

terselesaikannya skripsi ini

4.

Dosen pembimbing, Bapak Andan Yunianto, S.E., M.Sc., Ak., CA yang

memberikan arahan serta masukan tentang tata cara penulisan yang baik

dan memberikan teori yang bermakna

5.

Kakak Anita Nur Azizah dan Adik Raihan Aulia Rahmat yang senantiasa

menemani hari-hari dalam kehidupan dan memberi semangat dukungan

positif

6.

Teman-teman akuntansi Universitas Muhammadiyah Yogyakarta angkatan

2013

7.

Teman-

teman kos “Bu Titiek” (Bagus,

Sundowo, Ray, Zaki, Lukman,

Malik) yang senantiasa menemani saat senang maupun susah

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN DOSEN PENGUJI ...iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

INTISARI ... vii

ABSTRACT ...viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ...xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN ... 1

A.

Latar Belakang Penelitian ... 1

B.

Rumusan Masalah Penelitian ... 7

C.

Tujuan Penelitian ... 7

D.

Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 9

A.

Landasan Teori ... 9

B.

Penelitian Terdahulu dan Penurunan Hipotesis ... 15

C.

Model Penelitian ... 20

BAB III METODE PENELITIAN... 21

A.

Obyek/Subyek Penelitian ... 21

B.

Jenis Data ... 21

C.

Teknik Pengambilan Sampel... 22

D.

Teknik Pengumpulan Data ... 22

C.

Hasil Penelitian ... 40

D.

Pembahasan ... 45

BAB V PENUTUP ... 50

A.

Kesimpulan ... 50

B.

Saran ... 51

C.

Keterbatasan Penelitian ... 52

DAFTAR PUSTAKA

Tabel 4.1 Sampel Penelitian ... 31

Tabel 4.2 Statistik Deskriptif ... 32

Tabel 4.3 Frekuensi Kualitas Audit ... 33

Tabel 4.4 Hasil Uji Normalitas ... 36

Tabel 4.5 Hasil Uji Multikolinieritas ... 37

Tabel 4.6 Hasil Uji Heteroskedastisitas ... 38

Tabel 4.7 Hasil Uji Autokorelasi ... 39

Tabel 4.8 Hasil Uji Koefisien Determinasi ... 40

Tabel 4.9 Hasil Uji F ... 41

Tabel 4.10 Hasil Uji t ... 42

Audit Quality, Company Size And Structure Of Values capital of the Company.

Operating Data Used the secondary data, the object of the study were There are a

manufacturing company in Indonesia Stock Exchange 2013-2015 period, obtained

of 170 samples of the Company. Sampling technique using purposive sampling

technique. Methods of data analysis using descriptive analysis, multiple

regression analysis and classical assumption test.

The study states that the board size and the size of the company's

significant positive effect on firm value. but the different results obtained from the

audit quality and capital structure which has the result of significant negative

effect on the value of manufacturing companies listed in Indonesia Stock

Exchange.

1

A.

LATAR BELAKANG

Indonesia sebagai salah satu negara yang memiliki Sumber Daya

Alam (SDA) berlimpah, Indonesia diperkirakan akan menjadi negara maju

dimasa yang akan datang. Indonesia merupakan negara pemilik batu bara, gas

alam, minyak, nikel, emas, tembaga dan berbagai komoditas lain yang

diminati di pasar Internasional.

Sumber daya alam yang berlimpah membuat perusahaan manufaktur

di Indonesia ikut berkembang, dengan kemudahan bahan baku Indonesia

yang didapatkan, maka untuk selanjutnya Indonesia harus memikirkan untuk

melakukan pengembangan terhadap Sumber Daya Manusia (SDM) yang

dimiliki agar mampu bersaing di Pasar Internasional serta mampu

menciptakan produk unggulan dalam negeri yang berkualitas.

Memaksimumkan harga pasar saham sama dengan memaksimumkan nilai

pasar perusahaan (Atmaja, 2003). Nilai perusahaan menunjukkan persepsi

investor terhadap tingkat keberhasilan perusahaan yang sering dikaitkan

dengan harga saham (Kusumajaya, 2011). Dapat dikatakan bahwa harga

saham yang tinggi menunjukkan nilai perusahaan baik karena tujuan

perusahaan yaitu meningkatkan nilai perusahaan melalui kemakmuran para

pemilik atau pemegang saham. Nilai perusahaan menggambarkan kondisi

perusahaan yang telah dicapai sekaligus memberikan gambaran kepercayaan

masyarakat atas kinerja perusahaan yang telah dicapai dengan baik.

Nilai perusahaan merupakan nilai yang dapat mengukur tingkat

kepentingan dari sebuah perusahaan dilihat dari berbagai aspek. Nilai

perusahaaan seringkali diukur melalui nilai buku dan nilai pasar ekuitas.

Untuk mendapatkan nilai perusahaan yang tinggi maka perlu dilakukan kerja

sama yang baik antara pihak pengelola dengan pihak pemegang saham.

Dengan informasi tersebut maka peneliti tertarik untuk meneliti

apakah perkembangan perusahaan manufaktur Di Indonesia dipengaruhi

board size atau ukuran dewan. Board size yang dimaksud dalam penelitian ini

kekurangan dalam besarnya ukuran dewan direksi. Karena ukuran dewan

direksi yang besar akan mengurangi diskusi yang berarti, serta akan memakan

waktu yang cukup lama.

Kualitas audit sebagai suatu kemungkinan

(Joint probability)

dimana

seorang auditor akan menemukan dan melaporkan pelanggaran yang ada

dalam sistem akuntansi kliennya (Hardiningsih, 2010). Kualitas audit

merupakan pengawasan bagi perusahaan untuk mengetahui

kesalahan-kesalahan yang terjadi dalam penyajian laporan keuangan. Kualitas audit

dapat ditunjukkan melalui ukuran KAP.

Berdasarkan teori signaling, perusahaan akan termotivasi untuk

memberikan informasi yang berkaitan dengan keberhasilan atau kegagalan

perusahaan. Dengan ini maka kualitas audit dapat memberikan informasi bagi

stakeholder terhadap penilaian perusahaan, baik informasi positif maupun

negatif. Penelitian yang dilakukan oleh Herawaty (2008) menyatakan adanya

pengaruh kualitas audit terhadap nilai perusahaan. Namun hasil penelitian

Rosner (2003) Dewata,dkk (2015) menujukkan kualitas audit tidak

berpengaruh signifikan terhadap nilai perusahaan yang diaudit KAP Big 4

maupun KAP non Big 4. Dengan landasan ini maka perlu diuji kembali

apakah kualitas audit mempengaruhi nilai perusahaan.

aktivitas serta penjualan. Dengan pengertian tersebut maka perusahaan yang

besar dapat dilihat dari penjualan yang tinggi dengan hasil aktiva optimal. Hal

ini sejalan dengan penelitian yang dilakukan oleh Dewata, dkk (2015) yang

menyatakan adanya pengaruh positif ukuran perusahaan terhadap nilai

perusahaan. Berbeda dengan penelitian yang dilakukan oleh Pamungkas dan

Puspaningsih (2013) yang menyatakan tidak ada pengaruh ukuran perusahaan

dengan nilai perusahaan, yang berarti jika ukuran perusahaan semakin besar

tidak sertamerta dapat meningkatkan nilai perusahaan. Hasil penelitian ini

mengindikasikan bahwa para investor tidak mempertimbangkan ukuran

perusahaan pada saat mereka membeli saham.

Menurut Gitman (2009) struktur modal perusahaan menggambarkan

perbandingan antara jumlah hutang dan modal ekuitas yang digunakan oleh

perusahaan. Dalam keadaan ini manajer harus berhati-hati dalam mengambil

keputusan pendanaan yang berkaitan dengan struktur modal, keputusan yang

diambil akan berpengaruh terhadap nilai perusahaan dimana pada akhirya

akan berpengaruh pula terhadap tujuan perusahaan untuk mensejahterakan

pemegang saham.

hubungan struktur modal dan nilai perusahaan adalah tidak relevan atau

dengan kata lain tidak berpengaruh terhadap nilai perusahaan Modigliani &

Miller (1958). Selanjutnya Modigliani & Miller (1963) melonggarkan salah

satu asumsinya tentang adanya pajak perseroan bahwa apabila ada pajak

perseroan, maka Keputusan

financing

menjadi relevan, penggunaan hutang

akan meningkatkan nilai perusahaan.

Teori pertukaran

dalam menentukan struktur modal yang optimal

memasukkan beberapa faktor antara lain pajak, biaya keagenan (Agency

costs) dan biaya kesulitan keuangan (financial distress) tetapi tetap

Motivasi penelitian ini dilakukan selain untuk mengkaji kembali

terori-teori yang melandasi penjelasan variabel, juga untuk menguji kembali atas

hasil yang tidak konsisten antar variabel. Selain itu penulis menambahkan

lagi variabel independen untuk memperkuat penjelasan variabel dependen.

Dengan penjelasan tersebut maka peneliti ingin mereplikasi penelitian

sebelumnya yang dilakukan oleh ( Dewata, dkk, 2015). Adapun perbedaan

dengan penelitian sebelumnya:

a.

Dalam penelitian sebelumnya menggunakan 5 variabel, dengan

variabel independen yaitu

Board size, independensi auditor,

kompetensi auditor, ukuran perusahaan dan variabel dependen yaitu

nilai perusahaan. Sedangkan dalam penelitian ini tetap memiliki 5

variabel tetapi melakukan perubahan pada variabel independen yaitu

Board size, kualitas audit, ukuran perusahaan, struktur modal dan

variabel dependen yaitu nilai perusahaan.

b.

Dalam penelitian sebelumnya meneliti perusahaan batubara dengan

periode 2010-2014, sedangkan dalam penelitian ini dilakukan pada

perusahaan manufaktur dengan periode 2013-2015

Berdasarkan pemaparan latar belakang tersebut maka dapat

diturunkan rumusan masalah sebagai berikut:

1.

Apakah board size berpengaruh positif signifikan terhadap nilai

perusahaan?

2.

Apakah kualitas audit berpengaruh positif signifikan terhadap nilai

perusahaan?

3.

Apakah ukuran perusahaan berpengaruh positif signifikan terhadap

nilai perusahaan?

4.

Apakah struktur modal berpengaruh positif signifikan terhadap

nilai perusahaan?

C.

TUJUAN PENELITIAN

Berdasarkan uraian rumusan masalah di atas, maka tujuan yang akan

dicapai dalam penelitian ini yakni untuk menguji dan menganalisa tentang:

1.

Pengaruh positif signifikan board size terhadap nilai perusahaan

2.

Pengaruh positif signifikan kualitas audit terhadap nilai perusahaan

3.

Pengaruh positif signifikan ukuran perusahaan terhadap nilai

perusahaan

D.

MANFAAT PENELITIAN

Berdasarkan uraian tujuan penelitian tersebut, maka diharapkan dapat

memberikan manfaat sebagai berikut:

1.

Manfaat di Bidang Teoritis

a.

Dapat digunakan sebagai acuan dan sumber informasi bagi

penelitian-penelitian yang akan datang, serta memberikan

kontribusi pada pengembangan ilmu pengetahuan dalam bidang

akuntansi keuangan.

b.

Memberikan pemahaman dan penjelasan mengenai faktor-faktor

yang mempengaruhi nilai perusahaan.

2.

Manfaat di Bidang Praktik

a.

Memberikan manfaat bagi penulis untuk lebih memahami

bagaimana cara menganalisa dan memecahkan masalah-masalah

nyata melalui teori yang diterapkan dalam kuliah mengenai

pelaporan yang dilakukan oleh perusahaan dalam hal ini yaitu

faktor-faktor yang mempengaruhi nilai perusahaan.

b.

Memberikan manfaat bagi masyarakat, yang diharapkan

penelitian ini dapat dijadikan sebagai bahan untuk mengetahui

tanggung jawab perusahaan terhadap lingkungan sekitarnya.

c.Memberikan manfaat bagi perusahaan yang diteliti, agar

1. Teori Agensi (Agency Theory)

Teori agensi pertama kali dikemukakan oleh Jensen dan

Meckling (1976) yang menjelaskan bahwa adanya hubungan satu atau

lebih principal yang memberikan wewenang terhadap agen untuk

melakukan keputusan yang baik bagi principal, dalam hal ini principal

merupakan pihak pemegang saham dan agen merupakan pihak

pengelola atau manajemen.

Perusahaan dalam menjalankan tugas tidak selamanya dapat

bekerja dengan baik, seringkali perusahaan melakukan tindakan

kecurangan yaitu mementingkan diri sendiri, tindakan semacam ini

menimbulkan suatu konflik. Konflik yang terjadi akibat dari tindakan

ini disebut dengan konflik agensi. Konflik ini menjelaskan adanya

perbedaan kepentingan antara pihak principal dengan pihak agen.

Berdasarkan konflik keagenan tersebut maka perlu adanya

kontrol dan pengawasan terhadap kegiatan yang dilakukan

perusahaan. Dalam penelitian ini adanya Board size yang baik untuk

mengatasi konflik keagenan. Board size yang lebih besar akan

meningkatkan pengawasan terhadap manajemen secara efektif serta

berpotensi memberikan pengalaman yang lebih luas untuk kemajuan

perusahaan. Dalam hal ini Board size merupakan dewan direksi dan

dewan komisaris. Dengan jumlah dewan direksi dan dewan komisaris

banyak maka kinerja manajemen akan mudah dikendalikan sehingga

menciptakan kinerja optimal sesuai dengan prinsip-prinsip Good

Corporate Governance sehingga pada akhirnya dapat meningkatkan

nilai perusahaan (Velnampy dalam Onasis dan Robin, 2016).

Selain itu ukuran perusahan dapat mengatasi masalah

keangenan. Ukuran perusahaan menjadi tolok ukur untuk mengetahui

tahap perusahaan, perusahaan yang baik yakni perusahaan yang

mampu memenuhi pendanaannya serta perusahaan memiliki jumlah

aktiva yang besar. Hal ini akan mengatasi masalah keagenan yang

dapat terjadi karena apabila manajer bertindak baik sesuai dengan

tugasnya maka akan meningkatkan kas yang dapat memenuhi

kebutuhan perusahaan, selain itu juga mencerminkan bahwa

perusahaan relatif lebih stabil dan lebih mampu

menghasilkan laba

dibanding perusahaan dengan total asset yang kecil (Daniati dan

Suhairi, 2006).

2. Teori Sinyal (SignallingTheory)

mendapatkan investor dan tidak mudah ditiru oleh perusahaan lain

yang memiliki kualitas buruk.

Dengan demikian maka semakin lama waktu audit maka akan

menyebabkan harga saham tidak stabil, sehingga investor mengartikan

kasus ini sebagai audit delay yang mana perusahaan tidak dapat

memberikan laporan keuangan sesuai waktu yang ditentukan. Dalam

hal ini diperlukan konsistensi perusahaan dalam memberikan

pertanggung jawaban kepada shareholder selaku pemegang saham.

Berhubungan dengan pemberian sinyal baik bagi investor maka

berkaitan dengan kualitas audit yang diberikan perusahaan. Kualitas

audit merupakan salah satu informasi yang dapat memperkuat atau

memperlemah pengaruh pemberian opini wajar tanpa pengecualian

auditor terhadap perusahaan. Opini auditor sangat berpengaruh

terhadap investor atau calon investor yang akan menanamkan

modalnya, apabila kualitas itu menunjukkan hal positif maka harga

saham akan meningkat dan sebaliknya.

pribadi untuk melakukan kecurangan, maka dari itu Independensi

menjadi hal yang sangat penting terhadap sikap auditor karena auditor

harus menyajikan hasil yang netral tanpa dipengaruhi oleh masalah

internal maupun eksternal.

3. Teori Pertukaran (Trade Off Theory)

Menurut teori pertukaran, jika suatu perusahaan menambah

hutang maka perusahaan akan mendapatkan keuntungan dari

pembayaran pajak, keuntungan ini didapatkan karena perusahaan

harus membayar bunga atas hutang tersebut. Namun di sisi lain

penambahan hutang akan meningkatkan resiko kebangkrutan yang

mengancam perusahaan, penambahan hutang yang digunakan sebagai

penambahan modal sangat dibutuhkan oleh perusahaan, namun

perusahaan perlu memikirkan tanggung jawab atas hutang yang

digunakan.

Nilai perusahaan merupakan nilai yang dapat mengukur tingkat

kepentingan sebuah perusahaan dilihat dari beberapa aspek. Terdapat

beberapa metode pengukuran nilai perusahaan yang dapat digunakan.

Dimana pengukuran nilai perusahaan yang dapat digunakan yaitu

melalui kapitalisasi pasar yang mana menggunakan perkalian antara

harga saham dengan jumlah saham yang beredar kemudian

dilogaritmakan. Nilai perusahaan menjadi hal yang penting dalam

perusahaan, karena nilai perusahaan merupakan persepsi investor

dalam yang dikaitkan dengan harga saham. Harga saham yang tinggi

maka akan meningkatkan nilai perusahaan.

5. Board size

6. Kualitas audit

Dalam teori sinyal (signalling theory), perusahaan dituntut

untuk memberikan sinyal baik bagi investor. Sinyal baik tersebut

didapatkan dari kualitas audit, yang mana kualitas audit sangat

diperlukan karena seorang audit dalam menjalankan tugasnya perlu

mengetahui beberapa informasi yang dibutuhkan, informasi tersebut

didapatkan dari klien. Selain itu auditor harus memiliki pengalaman

yang cukup agar opini yang diberikan dapat menjadi hasil yang baik

dan jelas bagi perusahaan. Ardiana (2014) menunjukkan pengaruh

positif ukuran KAP terhadap nilai perusahaan. Semakin besar kualitas

audit diharapkan akan meningkatkan kredibilitas dari laporan

keuangan, dan dengan meningkatnya kredibilitas dari laporan

keuangan maka diharapkan akan berpengaruh terhadap harga saham

yang tinggi, sehingga akan meningkatkan nilai perusahaan.

7. Ukuran perusahaan

8. Struktur Modal

Berdasarkan teori pertukaran, adanya penambahan hutang yang

digunakan sebagai modal akan mempengaruhi nilai perusahaan, hal

ini dikarenakan hutang akan menimbulkan bunga, yang mana dengan

adanya bunga maka perusahaan akan mendapat keuntungan dari

pembayaran pajak. Sehingga perusahaan dalam menambahkan modal

dengan cara hutang perlu mempertimbangkan dengan baik agar

hutang dan kewajiban pembayaran bunga dapat terlunasi sehingga

arus kas akan berjalan dan laporan keuangan yang dihasilkan baik.

Dengan cara penambahan modal tersebut maka nilai perusahaan akan

meningkat yang diwujudkan melalui harga saham yang tinggi dan

stabil.

B. PENELITIAN TERDAHULU DAN PENURUNAN HIPOTESIS

1. Pengaruh Board size Terhadap Nilai Perusahaan

kecurangan-kecurangan yang dapat terjadi. Kecurangan yang terjadi dikarenakan

kinerja manajemen yang lemah, kelemahan ini muncul karena tidak

ada kontrol dan tidak adanya masukan yang menyebabkan

profitabilitas perusahaan akan menurun.

Dengan adanya board size maka akan memunculkan teknik dan

strategi baru yang harus dilakukan agar kinerja manajemen

meningkat. Banyaknya jumlah direksi dan komisaris akan membuat

manajemen semakin baik karena mendapat pengalaman serta masukan

saran yang diterima. Dengan tercapainya pengawasan yang

disebabkan board size tersebut, maka kinerja akan optimal serta

profitabilitas akan meningkat, kemudian harga saham dan nilai

perusahaan akan ikut meningkat pula.

Hal ini sejalan dengan penelitian yang dilakukan oleh Dewata,

dkk (2015) yang menyatakan adanya hubungan positif antara board

size dengan nilai perusahaan. penelitian berbeda dilakukan oleh.

Lipton dan Lorch dalam Shakir (2010) menyatakan bahwa terdapat

beberapa kekurangan dalam besarnya ukuran dewan direksi. Karena

ukuran dewan direksi yang besar akan mengurangi diskusi yang

berarti, serta akan memakan waktu yang cukup lama. Berdasarkan

uraian tersebut, maka hipotesisnya adalah:

2. Pengaruh Kualitas Audit Terhadap Nilai Perusahaan

Seorang akuntan publik untuk menjaga kualitas kerja dan

pemberian opini yang baik perlu memiliki pengalaman luas serta

berpendidikan tinggi. Pengalaman yang luas akan membuat auditor

mengetahui masalah secara mendalam dan auditor yang memiliki

pendidikan tinggi akan mengikuti perkembangan yang semakin

kompleks. Kualitas audit mampu menjelaskan dengan baik

kesalahan-kesalahan yang terjadi serta dapat menemukan kecurangan yang

terjadi dalam laporan keuangan, sehingga diharapkan akan

menghasilkan kredibilitas laporan keuangan yang baik dan

meningkatkan harga saham yang berdampak pada meningkatnya nilai

perusahaan.

Penelitian yang dilakukan oleh Herawaty (2008) menyatakan

adanya pengaruh kualitas audit terhadap nilai perusahaan. Namun

hasil penelitian Rosner (2003) dan Dewata, dkk (2015) menujukkan

kualitas audit tidak berpengaruh signifikan terhadap nilai perusahaan.

Berdasarkan uraian tersebut, maka hipotesisnya adalah:

H2: Kualitas Audit berpengaruh positif signifikan terhadap Nilai

Perusahaan.

3. Ukuran Perusahaan Terhadap Nilai Perusahaan

permodalan. Semakin besar aset yang dimiliki maka semakin besar

pula permodalan perusahaan, begitu pula sebaliknya jika aset semakin

kecil, maka modal yang dimiliki sedikit. Perusahaan yang memiliki

aset banyak sering disebut juga bahwa perusahaan tersebut telah

memasuki tahap kedewasaan, yang mana arus kas perusahaan sudah

positif dan dianggap bahwa perusahaan tersebut memiliki prospektif

yang baik untuk jangka waktu panjang. Selain itu perusahaan yang

besar dimudahkan dalam pendanaan, karena perusahaan besar akan

memiliki akses luas dan informasi yang cukup dalam pasar modal.

perusahaan besar akan mudah untuk mendapatkan keuntungan karena

perusahaan tersebut relatif stabil.

Hal ini sejalan dengan penelitian yang dilakukan oleh Dewata,

dkk (2015) yang menyatakan adanya pengaruh positif ukuran

perusahaan terhadap nilai perusahaan. berbeda dengan penelitian yang

dilakukan oleh Pamungkas dan Puspaningsih (2013) yang menyatakan

tidak ada pengaruh ukuran perusahaan dengan nilai perusahaan, yang

berarti jika ukuran perusahaan semakin besar tidak sertamerta dapat

meningkatkan nilai perusahaan. Hasil penelitian ini mengindikasikan

bahwa para investor tidak mempertimbangkan ukuran perusahaan

pada saat mereka membeli saham. Berdasarkan uraian tersebut, maka

hipotesisnya adalah:

Perusahaan dalam menjalankan operasional kegiatan

memerlukan modal, modal tersebut dapat diperoleh dari sumber

internal maupun eksternal perusahaan. Modal digunakan untuk

pemenuhan kebutuhan belanja perusahaan jangka panjang maupun

jangka pendek. Apabila perusahaan mendapatkan sumber pendanaan

eksternal atau hutang maka perusahaan tersebut perlu memikirkan

kewajibannya dalam melunasi hutang dan membayar bunga atas

pinjaman. Jumlah hutang yang digunakan dalam permodalan harus

diimbangi dengan total aktiva yang dimiliki, hal ini dikarenakan

hutang yang diimbangi oleh aktiva maka kemungkinan pembayaran

hutang dari pinjaman tersebut mendapatkan jaminan pelunasan

sehingga resiko kebangkrutan akan terhindar.

dilakukan oleh Sulistiono (2010) yang menyatakan struktur modal

tidak berpengaruh terhadap nilai perusahaan, karena tinggi rendahnya

debt equity ratio akan mempengaruhi penilaian investor.

Berdasarkan uraian tersebut, maka hipotesisnya adalah:

H4: Struktur Modal berpengaruh positif signifikan terhadap Nilai

Perusahaan.

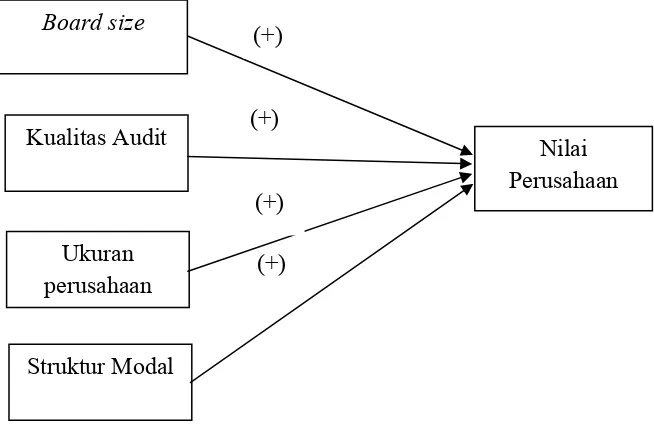

C. MODEL PENELITIAN

[image:32.595.177.504.429.646.2]Bagian model penelitian menggambarkan adanya hubungan antara

variabel-variabel penelitian serta bentuk hipotesis yang dirumuskan.

Model penelitian ini digambarkan sebagai berikut:

Gambar 2.1

Model Penelitian

Board size

Struktur Modal

Kualitas Audit

Ukuran

perusahaan

Nilai

Perusahaan

(+)

(+)

(+)

A. OBYEK PENELITIAN

Obyek penelitian ini adalah perusahaan manufaktur yang terdapat di

Bursa Efek Indonesia (BEI) periode 2013-2015. Alasan peneliti memilih

perusahaan manufaktur karena perusahaan manufaktur seringkali mudah

mendapatkan goncangan ekonomi serta mempunyai masalah kredibilitas

laporan keuangannya. Unit yang digunakan adalah laporan keuangan tahunan

sebagaimana telah ditetapkan. Laporan tahunan didapatkan dari situs resmi

Bursa Efek Indonesia (www.idx.go.id) atau dapat diunduh dari situs resmi

website perusahaan yang dijadikan sebagai sampel.

B. JENIS DATA

Data yang digunakan dalam penelitian ini yakni data sekunder. Data

sekunder merupakan sumber data yang diperoleh peneliti dengan cara tidak

langsung atau melalui perantara (diperoleh dan dicatat oleh pihak lain). Data

sekunder umumnya berupa bukti, dokumentasi, catatan atau laporan historis

yang telah disusun atau yang telah ada.

C. TEKNIK PENGAMBILAN SAMPEL

Sampel dalam penelitian ditentukan dengan menggunakan teknik

purposive sampling, dengan kriteria sebagai berikut:

a. Perusahaan manufaktur yang terdaftar dalam Bursa Efek Indonesia (BEI)

periode 2013-2015.

b. Perusahaan manufaktur yang memiliki data-data lengkap terkait

variabel-variabel yang digunakan pada penelitian ini.

c. Perusahaan manufaktur yang menggunakan nilai rupiah pada laporan

keuangannya.

d. Perusahaan manufaktur yang menerbitkan laporan keuangan secara

berturut-turut 2013-2015.

D. TEKNIK PENGUMPULAN DATA

Teknik pengumpulan data yang dilakukan dalam penelitian ini

yakni studi dokumentasi, merupakan metode pengumpulan data yang

mengumpulkan seluruh data sekunder dan informasi untuk menyelesaikan

masalah-masalah dalam penelitian ini. Data sekunder dalam penelitian ini

adalah perusahaan manufaktur yang terdaftar dalam Bursa Efek Indonesia

2013-2015, laporan keuangan diperoleh dari situs (www.idx.go.id) atau

E. DEFINISI OPERASIONAL VARIABEL PENELITIAN

1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah nilai perusahaan.

pengukuran nilai perusahaan menggunakan kapitalisasi pasar, dihitung

menggunakan perkalian antara harga saham dengan jumlah saham yang

beredar kemudian dialgoritmakan. Pengukuran ini sesuai dengan

pengukuran yang dilakukan oleh Dewata, dkk(2015).

KP = Ln (HS x JB)

Keterangan:

KP

: Kapitalisasi Pasar

Ln

: Logaritma Natural

HS

: Harga Saham

JB

: Jumlah Saham yang Beredar

2. Variabel Independen

a. Board size

Board size

dalam penelitian ini yakni dewan direksi dan dewan

komisaris. Untuk mengukur board size yaitu dengan menggunakan

total jumlah personel dalam dewan komisaris ditambah dengan jumlah

dewan direksi dalam perusahaan. Pengukuran ini sesuai dengan

pengukuran yang dilakukan oleh Dewata, dkk(2015).

b. Kualitas Audit

Kualitas audit. Kualitas audit diukur dengan menggunakan

ukuran KAP pada perusahaan i tahun t. Variabel ini yaitu variabel

dummy, maka penghitungannya sebagai berikut:

-

KAP Big 4 diberi skor = 1

-

KAP non Big 4 diberi skor = 0

c. Ukuran perusahaan

Ukuran perusahaan merupakan besarnya suatu perusahaan

yang diukur dengan menggunakan jumlah aset perusahaan yang

dialogaritmakan. Perusahaan yang dikelola dengan baik dapat dilihat

dari jumlah asetnya. Perusahaan besar memiliki jumlah aset yang

tinggi dan sebaliknya perusahaan kecil memiliki jumlah aset yang

rendah. Pengukuran ini sesuai dengan pengukuran yang dilakukan

oleh Dewata, dkk (2015).

Ukuran perusahaan = Ln (Total Aset)

Keterangan :

Ln = Logaritma natural

d. Struktur Modal

Struktur modal merupakan pemenuhan kebutuhan untuk jangka

to equity ratio

. Nilai

debt

dalam penelitian adalah jumlah dari short

term debt dan long term debt. Dimana yang termasuk debt adalah

pinjaman bank.

DER =

x 100%

Keterangan:

DER

:

Debt Equity Ratio

F.

UJI KUALITAS DATA

1. Statistika Deskriptif

Analisis deskriptif yang dilakukan dalam penelitian ini

dimaksudkan untuk memberikan gambaran atau deskripsi atas suatu data

yang dilihat dari nilai rata-rata, standar deviasi, varian, maksimum,

minimum (Ghozali, 2009).

2. Uji Asumsi Klasik

Uji asumsi klasik dalam penelitian ini untuk menguji apakah data

memenuhi asumsi klasik. Hal ini dilakukan untuk menghindari terjadinya

estimasi yang bias. Dalam uji asumsi klasik ini terdapat 4 pengujian,

yakni uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji

autokorelasi.

a. Uji Normalitas

Uji normalitas digunakan untuk menguji atau mengetahui

ini dilakukan dengan uji Kolmogrov-Smirnov. Kriteria-kriteria

pengujian dengan menggunakan uji dua arah (

twotailed tes

), yaitu

dengan membandingkan probabilitas yang diperoleh dengan taraf

signifikan (α) 0,05. Jika nilai sig > 0,05 maka data berdistribusi

normal (Ghozali, 2009).

Untuk mendapatkan data yang berdistribusi normal maka

dapat dilakukan cara pemangkasan (

trimming

), yaitu membuang

sampel yang bernilai outlier dan dalam melakukan pemangkasan

dilakukan secara bertahap.

b. Uji Multikolinearitas

Uji multikolinieritas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas (independen).

Multikolinieritas terjadi apabila terdapat hubungan linier antar

variable bebas dalam model regresi yang korelasi sempurna. Model

regresi yang baik seharusnya tidak terjadi korelasi di antara variabel

bebas.

Untuk menguji ada atau tidaknya gejala multikolinieritas

pada model regresi, dapat dilihat dari nilai

Tolerance

dan

VarianceInflationFactor

(VIF).

Tolerance

mengukur variabilitas

variabel independen terpilih yang tidak dijelaskan oleh variabel

atau sama dengan nilai VIF < 10 (Ghozali, 2009).

c. Uji Heteroskedastisitas

Heteroskedastisitas bertujuan menguji apakah model regresi

terjadi ketidaksamaan

variance

dari residual suatu pengamatan

terhadap pengamatan lain. Jika variance dari residual suatu

pengamatan terhadap pengamatan lain tetap, maka disebut

homoskedastisitas dan apabila berbeda maka disebut sebagai

heteroskedastisitas. Maka dapat dikatakan bahwa regresi yang baik

yaitu regresi homoskedastisitas atau tidak terjadi heteroskedastisitas

(Ghozali, 2009).

Untuk menguji ada atau tidaknya heteroskedastisitas yakni

menggunakan metode

gletser test

, metode ini untuk mengetahui

apakah sebuah model regresi memiliki indikasi heteroskedastisitas

dengan cara meregres

absolut residual

terhadap variabel independen.

Jika nilai signifikan variabel independen >0.05 maka tidak terjadi

heteroskedastisitas. Sebaliknya, jika nilai signifikan variabel

independen <0.05 maka terjadi heteroskedastisitas.

d. Uji Autokorelasi

Uji autokorelasi dapat diartikan untuk menguji apakah dalam

suatu model regresi linier ada korelasi antara kesalahan penggguna

(Ghozali, 2009). Uji ini dilakukan dengan metode

Durbin-Watson

.

Jika nilai Durbin Watson berkisar antara nilai batas atas (du) maka

diperkirakan tidak terjadi autokorelasi yaitu du<d<4-du.

G. UJI HIPOTESIS DAN ANALISIS DATA

1. Analisis Regresi Linier Berganda

Pengujian hipotesis yang digunakan dalam penelitian ini analisis

regresi linier berganda dengan alasan bahwa variabel independen lebih

dari satu. Pada penelitian ini menggunakan model regresi linier berganda

dengan persamaan sebagai berikut:

KP = α+β

1.BS+β

2.KA+β

3.FS +β

4.SM + ε

Keterangan :

KP

: Kapitalisasi Pasar

α

: Constanta

β

:Koefisien Regresi

BS

: Board Size

KA

: Kualitas Audit

FS

: Ukuran Perusahaan

SM

: Struktur Modal

ε

:

Error

2.

Uji Koefisien Determinasi (Adjusted R

2)

Nilai R

2digunakan untuk mengukur tingkat kemampuan model

dalam menerangkan variabel independen. Model tersebut dalam

menjelaskan variabel dependen dan sebaliknya. Nilai koefisien

dependen amat terbatas. Nilai yang mendekati 1 berarti variabel-variabel

independen memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variasi variabel independen (Ghozali, 2009).

3.

Uji F (Uji Simultan)

Uji nilai F bertujuan untuk menguji pengaruh variabel independen

terhadap variabel dependen secara simultan atau uji bersama-sama.

Pengujian ini dilakukan dengan menggunakan nilai signifikansi. Jika

nilai sig < α (alpha), maka terdapat pengaruh secara bersama-sama

variabel independen terhadap variabel dependen. Pengujian signifikan

0.05 (Ghozali, 2009).

4. Uji t (Uji Parsial)

Uji t digunakan untuk mengetahui kemampuan masing variabel

independen secara individual dalam menjelaskan variabel dependen.

Pengujian ini dilakukan dengan menggunakan tingkat signifikasi 0,05.

Penerimaan hipotesis dilakukan dengan kriteria jika nilai signifikasi

kurang dari atau sama dengan 0,05 maka hipotesis diterima dan

A. GAMBARAN UMUM OBYEK PENELITIAN

Penelitian ini bertujuan untuk mengetahui pengaruh

board size

,

kualitas audit, ukuran perusahaan dan struktur modal terhadap nilai

perusahaan. Penelitian ini dilakukan pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI) dengan periode 2013-2015. Jenis data

yang digunakan dalam penelitian ini menggunakan data sekunder berupa

laporan keuangan dan laporan tahunan yang telah terdaftar di Bursa Efek

Indonesia tahun 2013-2015.

Berdasarkan data yang diperoleh dari BEI melalui situs

www.idx.co.iddapat diketahui bahwa populasi dalam penelitian ini seluruh perusahaan

manufaktur periode 2013-2015 dengan jumlah 136/tahun. Dengan metode

purposive sampling maka peneliti membatasi jumlah sampel yang digunakan,

terdapat 23 perusahaan yang tidak melaporkan laporan keuangannya secara

berturut-turut, serta terdapat 28 perusahaan yang menggunakan mata uang U$

Dollar dalam penyajian laporan keuangan. Namun penelitian ini mengalami

masalah dalam pengambilan sampel karena adanya data

outlier

yang mana

data tersebut akan menimbulkan masalah pada pengujian asumsi klasik yang

menyebabkan data tidak normal. Agar data dapat berdistribusi normal makan

diagnostics

. Hasil identifikasi ditemukan 85 data outlier, sehingga sampel

yang digunakan dalam penelitian yakni 170 penjabaran sampel

penelitian dapat dijelaskan menggunakan tabel 4.1 berikut:

TABEL 4.1

Sampel Penelitian

NO Keterangan

Total

1

Perusahaan manufaktur yang terdaftar di BEI

136

2

Perusahaan manufaktur di BEI yang tidak

mempublikasikan laporan keuangan secara berurutan

(23)

3

Perusahaan manufaktur yang menggunakan mata uang

U$ Dollar dalam laporan keuangannya

(28)

4

Jumlah sampel 1 tahun

85

5

Jumlah Sampel 85 x 3 tahun

255

6

Data sampel perusahaan Outlier

(85)

Berdasarkan tabel 4.1 menunjukkan bahwa terdapat data outlier

sebesar 85 sehingga sampel dalam penelitian ini mengalami pengurangan

dibandingkan dengan jumlah sebelum adanya outlier. Jumlah sampel yang

digunakan dalam penelitian ini yakni 170 dengan periode 3 tahun yakni

2013-2015.

B. UJI KUALITAS INSTRUMEN DAN DATA

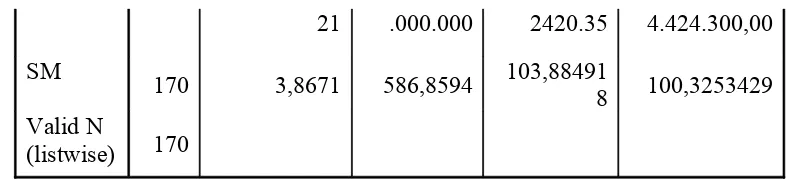

1) Statistik Deskriptif

Analisis deskriptif bertujuan untuk menggambarkan

variable-variabel dalam penelitian untuk mengetahui jumlah data, nilai minimum,

nilai maksimum, nilai rata-rata (

mean

) dan simpangan baku (standart

deviation). Adapun variabel dalam penelitian ini yakni nilai perusahaan,

board size

, kualitas audit, ukuran perusahaan, struktur modal. Berikut ini

disajikan tabel 4.2 yang menunjukkan hasil deskriptif:

TABEL4.2

Uji Statistik Deskriptif

Descriptive Statistik

N

Minimum

Maximum

Mean

Std. Deviation

NP

170

34.500.000.0

00

116.792.14

1.600.000

936410788

7371.09

23.097.582.46

7.635.800,00

BS

170

4

17

8,84

3,444

KA

170

0

1

,28

,451

SM

170

3,8671

586,8594

103,88491

8

100,3253429

Valid N

(listwise)

170

[image:45.595.114.511.109.201.2]Sumber : Hasil Olah Data Statistik Deskriptif, 2017

TABEL 4.3

FREKUENSI KUALITAS AUDIT

NO

Frekuensi

Jumlah

1.

0

122

2.

1

48

Berdasarkan tabel 4.2 menunjukkan hasil analisis deskriptif setiap

variabel yang diteliti. Jumlah data dalam penelitian sebanyak 170 sampel

(N) yang diperoleh dari laporan tahunan dan laporan keuangan perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2013-2015.

Berdasarkan tabel 4.3 menunjukkan hasil frekuensi kualitas audit,

jumlah perusahaan 48 dan perusahaan yang menggunakan KAP non Big 4

diberi skor 1 dengan jumlah perusahaan 122.

Variabel pertama dalam analisis deskriptif ini adalah Nilai

Perusahaan yang diproksikan menggunakan logaritma natural dengan

rumus harga saham dikalikan dengan jumlah saham yang beredar.

Diketahui pada tabel diatas bahwa nilai minimum sebesar 34,500,000,000

yang dimiliki oleh PT Kedaung Indah Can Tbk (KICI) tahun 2015, nilai

maksimum sebesar 116,792,141,600,000 yang dimiliki oleh PT Gudang

Garam Tbk (GGRM) tahun 2014, nilai rata-rata (mean) sebesar

9364107887371.09 yang mendekati nilai minimum, artinya bahwa sampel

penelitian nilai perusahaan kurang baik, dan standart deviation sebesar

23.097.582.467.635.800,00.

Variabel kedua dalam analisis deskriptif ini adalah

board size

yang

dihitung menggunakan penjumlahan antara dewan komisaris dengan

dewan direksi. Diketahui pada tabel diatas bahwa nilai minimum sebesar 4

yang dimiliki oleh PT Pelangi Indah Canindo Tbk (PICO) tahun 2013 dan

PT Kertas Basuki Rachmat Indonesia Tbk (KBRI) tahun 2015, nilai

maksimum sebesar 17 yang dimiliki oleh PT Tempo Scan Pasific Tbk

tahun 2013 dan PT Asahimas Flat Glas Tbk (AMFG) tahun 2013-2015,

nilai rata-rata (mean) sebesar 8,84 yang mendekati nilai minimum, artinya

bahwa sampel penelitian

board size

kurang baik, dan standart deviation

yang diproksikan menggunakan variabel dummy diukur menggunakan

ukuran KAP Big 4 dan non Big 4. Diketahui pada tabel diatas bahwa nilai

minimum sebesar 0.0000, nilai maksimal sebesar 1.0000, nilai rata-rata

(mean) sebesar 0.28 yang mendekati nilai minimum, artinya bahwa sampel

penelitian kualitas audit kurang baik, dan standart deviation sebesar 0

.451.

Variabel keempat dalam analisis deskriptif ini adalah ukuran

perusahaan yang diukur dengan menggunakan jumlah aset perusahaan

yang dialgoritmakan. Diketahui pada tabel diatas bahwa nilai minimum

sebesar 96,745,744,221 yang dimiliki oleh PT Kedaung Indah Can Tbk

(KICI) tahun 2014, nilai maksimum sebesar 63,505,413,000,000 dimiliki

oleh PT Gudang Garam Tbk (GGRM) tahun 2015, nilai rata-rata sebesar

5323072942420.35 yang mendekati nilai minimum, artinya bahwa sampel

penelitian ukuran perusahaan kurang baik, dan standart deviation sebesar

10.450.741.434.424.300,00.

Variabel kelima dalam analisis deskriptif ini adalah struktur modal

yang diproksikan menggunakan

debt to equity ratio

, dengan perhitungan

total hutang dibagi dengan total ekuitas perusahaan dan dikalikan 100%.

Diketahui pada tabel diatas bahwa nilai minimum sebesar 3,8671 yang

dimiliki oleh PT Jaya Pari Steel Tbk(JPRS) tahun 2013, nilai maksimum

2014, nilai rata-rata 103,884918 yang mendekati nilai minimum, artinya

bahwa sampel penelitian struktur modal kurang baik, dan standart

deviation sebesar 100,3253429.

2) Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk mengujii asumsi-asumsi yang

ada dalam model regresi linier berganda, dalam penelitian ini akan diuji

model persamaan yang meliputi uji normalitas, uji multikolinieritas, uji

heteroskedastisitas, dan uji autokorelasi.

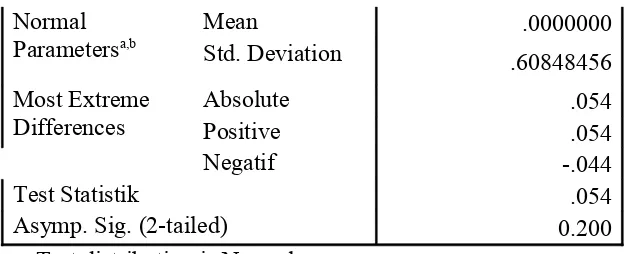

a. Uji Normalitas

Uji normalitas digunakan untuk menguji data variabel dependen

dan variabel independen pada persamaan regresi yang dihasilkan, apakah

berdistribusi normal atau tidak. Jika nilai sig > α = 0,05 maka dapat

disimpulkan bahwa residual menyebar normal dan apabila nilai sig < α =

0,05, maka dapat disimpulkan bahwa residual menyebar tidak normal.

Pengujian normalitas menggunakan uji

kolmogrovov-smirnov one

sampel test.

Tabel 4.4 menunjukkan hasil uji normalitas.

TABEL 4.4

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

Parameters

a,bStd. Deviation

.60848456

Most Extreme

Differences

Absolute

.054

Positive

.054

Negatif

-.044

Test Statistik

.054

Asymp. Sig. (2-tailed)

0.200

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Hasil Olah Data Uji Normalitas, 2017

Dari uji yang telah dilakukan pada tabel 4.4 dapat dilihat bahwa

untuk model penelitian dengan nilai perusahaan sebagai variabel

dependen menunjukkan nilai Asymp sig. (2-tailed) 0,200. Nilai Asymp

sig. (2-tailed tersebut berada lebih tinggi dari pada nilai α = 0,05 yang

memiliki pengertian bahwa model penelitian ini dikatakan berdistribusi

normal.

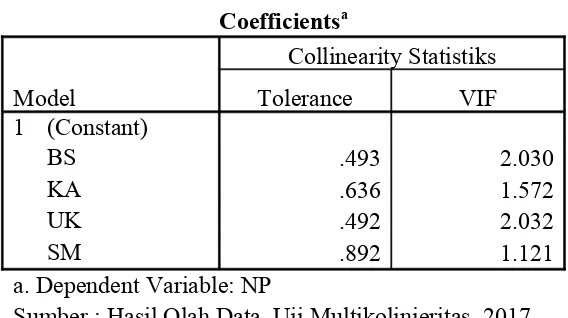

b. Uji Multikolinieritas

Uji multikolinieritas untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen).Pada model

regresi yang sempurna seharusnya tidak terjadi korelasi antar variabel

bebas (independen). Untuk mengetahuinya dapat dilakukan dengan cara

melihat nilai

Tolerance

atau Variance Inflation Factor (VIF) .jika nilai

[image:49.595.194.510.110.237.2]tolerance > 0,10 dan VIF < 10, maka data tidak terjadi multikolinieritas.

Tabel 4.5 menunjukkan hasil uji multikolinieritas.

Hasil Uji Multikolinieritas

Coefficients

aModel

Collinearity Statistiks

Tolerance

VIF

1 (Constant)

BS

.493

2.030

KA

.636

1.572

UK

.492

2.032

SM

.892

1.121

a. Dependent Variable: NP

Sumber : Hasil Olah Data Uji Multikolinieritas, 2017

Dari uji yang telah dilakukan pada tabel 4.5 dapat dilihat bahwa

untuk model penelitian dengan nilai perusahaan sebagai variabel

dependen menunjukkan bahwa variabel independen yang terdiri dari

board size

, kualitas audit, ukuran perusahaan dan struktur modal

memiliki nilai > 0,10 dan nilai VIF < 10, maka dalam penelitian ini dapat

dikatakan bebas dari masalah multikolinieritas

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah model

regresi terjadi ketidaksamaan

variance

dari residual dari suatu

pengamatan terhadap pengamatan lain. Untuk menguji ada atau tidaknya

heteroskedastisitas pada penelitian ini digunakan uji Gletser test. Jika

nilai sig > 0,05 maka data dalam model tersebut terbebas dari masalah

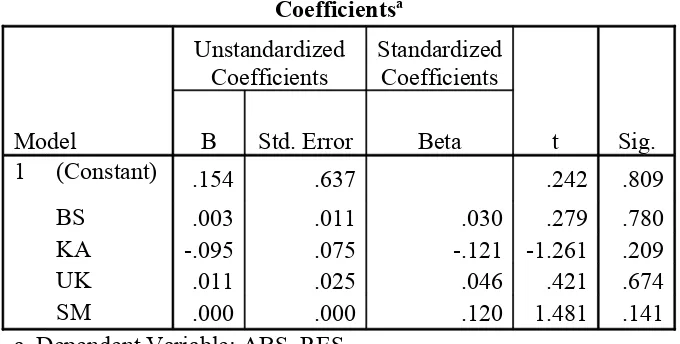

[image:50.595.184.468.142.301.2]heteroskedastisitas. Tabel 4.6 menunjukkan hasil uji heteroskedastisitas.

Coefficients

aModel

Unstandardized

Coefficients

Standardized

Coefficients

t

Sig.

B

Std. Error

Beta

1

(Constant)

.154

.637

.242

.809

BS

.003

.011

.030

.279

.780

KA

-.095

.075

-.121

-1.261

.209

UK

.011

.025

.046

.421

.674

SM

.000

.000

.120

1.481

.141

a. Dependent Variable: ABS_RES

Sumber : Hasil Olah Data Uji Heterokedastisitas, 2017

Dari uji yang telah dilakukan pada tabel 4.6 dapat dilihat bahwa

variabel independen yang terdiri dari

board size

, kualitas audit, ukuran

perusahaan dan struktur modal memiliki nilai sig diatas 0,05. Maka

dengan hasil tersebut dapat disimpulkan bahwa model persamaan ini

terbebas dari masalah heteroskedastisitas.

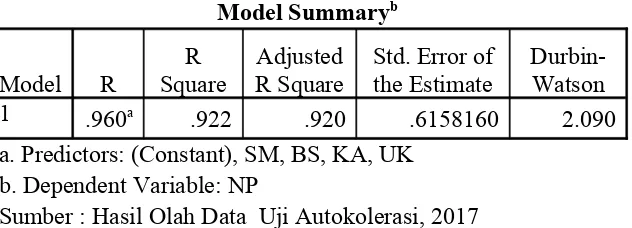

d. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam suatu

model regresi linier ada korelasi antara kesalahan pengguna pada periode

t dengan kesalahan pada periode t-1 (sebelumnya) (Ghozali, 2009). Cara

untuk melakukan uji autokorelasi menggunakan metode Durbin-Watson.

Jika nilai Durbin Watson berkisar diantara nilai batas (du) dan 4-du,

[image:51.595.168.508.148.320.2]maka dapat disimpulkan tidak terjadi autokorelasi yaitu du<d<4-du.

TABEL 4.7

Hasil Uji Autokorelasi

Model Summary

bModel

R

R

Square

Adjusted

R Square

Std. Error of

the Estimate

Durbin-Watson

1

.960

a.922

.920

.6158160

2.090

a. Predictors: (Constant), SM, BS, KA, UK

b. Dependent Variable: NP

Sumber : Hasil Olah Data Uji Autokolerasi, 2017

Dari uji yang telah dilakukan pada tabel 4.7 dapat dilihat bahwa

model regresi terbebas dari autokorelasi. Ditunjukkan hasil bahwa nilai

D-W yakni sebesar 2,090 nilai tersebut terletak antara dU dan (4-dU)

yang mana diketahui nilai dU sebesar 1,7975 maka dapat dikatakan

bahwa model tersebut bebas dari masalah autokorelasi.

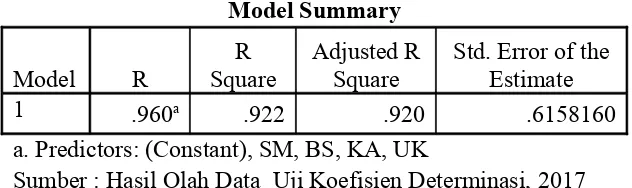

C. HASIL PENELITIAN (UJI HIPOTESIS)

1. Uji Koefisien Determinasi (

Adjusted

R

2)

Pengujian ini dilakukan untuk mengukur tingkat kemampuan

model penelitian dalam menerangkan variabel independen (

board size

,

kualitas audit, ukuran perusahaan dan struktur modal). Variabel

independen dikatakan memiliki pengaruh terhadap variabel dependen

apabila nilai

Adjusted

R

2square

lebih besar dari 0 sampai dengan 1.

dibutuhkan untuk memprediksi variasi variabel dependen. Tabel 4.8

[image:53.595.167.483.271.365.2]menunjukkan hasil uji koefisien determinasi (

Adjusted

R

2).

TABEL 4.8

Hasil Uji koefisien determinasi (

Adjusted

R

2)

Model Summary

Model

R

R

Square

Adjusted R

Square

Std. Error of the

Estimate

1

.960

a.922

.920

.6158160

a. Predictors: (Constant), SM, BS, KA, UK

Sumber : Hasil Olah Data Uji Koefisien Determinasi, 2017

Berdasarkan tabel 4.8 koefisien determinasi dapat dilihat bahwa

besarnya

Adjusted

R

2yakni 0,92. Hasil perhitungan diatas maka

kemampuan variabel independen (

board size

, kualitas audit, ukuran

perusahaan dan struktur modal) mampu menjelaskan variasi perubahan

variabel dependen (nilai perusahaan) sebesar 92% sedangkan sisanya 8%

(100%-92%) dijelaskan oleh variabel lain diluar model regresi yang

dianalisis.

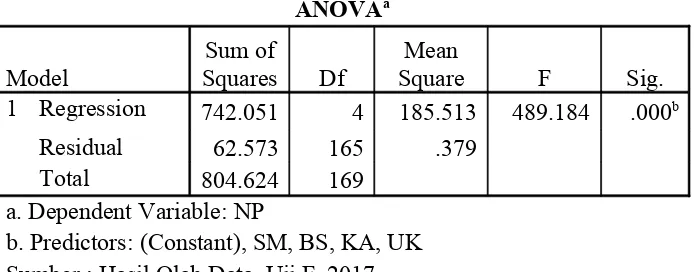

2. Uji F(Uji Simultan)

Uji F digunakan untuk menguji pengaruh variabel independen

terhadap variabel dependen secara simultan atau uji bersama-sama dalam

model regresi. Tabel 4.9 menunjukkan hasil uji F (Uji Simultan).

Hasil Uji F (Uji Simultan)

ANOVA

aModel

Sum of

Squares

Df

Mean

Square

F

Sig.

1 Regression

742.051

4

185.513

489.184

.000

bResidual

62.573

165

.379

Total

804.624

169

a. Dependent Variable: NP

b. Predictors: (Constant), SM, BS, KA, UK

Sumber : Hasil Olah Data Uji F, 2017

Berdasarkan tabel 4.9 uji F (simultan) dapat dilihat bahwa besarnya

nilai F 489,184 dengan nilai signifikansi yaitu 0,000 < 0,05. Maka dengan

hasil tersebut dapat disimpulkan bahwa variabel independen (

board size

,

kualitas audit, ukuran perusahaan dan struktur modal) secara

bersama-sama (simultan) mampu menjelaskan pengaruhnya terhadap variabel

dependen (nilai perusahaan) serta persamaan regresi ini dapat diandalkan

sehingga dapat dilanjutkan untuk pengujian selanjutnya yakni uji t

(parsial).

3. Uji t (Uji Parsial)

Uji t digunakan untuk mengetahui kemampuan masing-masing

variabel independen (

board size

, kualitas audit, ukuran perusahaan dan

struktur modal) secara individual dalam menjelaskan variabel dependen

[image:54.595.161.508.148.284.2](nilai perusahaan). Tabel 4.10 menunjukkan hasil uji t (Uji Parsial).

TABEL 4.10

Model

Unstandardized

Coefficients

Standardized

Coefficients

t

Sig.

B

Std.

Error

Beta

1 (Constant)

-9.612

1.113

-8.632

.000

BS

.062

.020

.097

3.147

.002

KA

-.441

.132

-.091

-3.356

.001

UK

1.326

.044

.940

30.382

.000

SM

-.005

.000

-.238

-10.335

.000

a. Dependent Variable: NP

Sumber : Hasil Olah Data Uji t, 2017

Berdasarkan tabel 4.10 maka dapat diketahui persamaan regresinya

sebagai berikut:

Y= -9,612 + 0,062BS - 0,441KA + 1,326UK - 0,005SM + ε

Pengujian hipotesis menggunakan regresi berganda dilakukan

dengan menguji persamaan secara individual terhadap masing-masing

variabel independen. Dari data yang diolah dalam penelitian ini maka

ditunjukkan sebagai berikut:

a. Pengujian Hipotesis 1

Pengujian ini bertujuan untuk mengetahui pengaruh

board size

terhadap nilai perusahaan. Koefisien regresi

board size

sebesar 0,62.

Hal ini menunjukkan arah koefisien regresi dari variabel

board size

memiliki arah yang positif. Nilai sig menunjukkan <

alpha

0,05 yaitu

0,002 artinya bahwa variabel

board size

mempunyai pengaruh positif

disimpulkan bahwa hipotesis pertama yang menyatakan

board size

berpengaruh terhadap nilai perusahaan diterima.

b. Pengujian hipotesis 2

Pengujian ini bertujuan untuk mengetahui pengaruh kualitas

audit terhadap nilai perusahaan. Koefisien regresi kualitas audit

sebesar -0,441. Hal ini menunjukkan arah koefisien regresi dari

variabel kualitas audit memiliki arah yang negatif. Nilai sig

menunjukkan <

alpha

0,05 yaitu 0,001 artinya bahwa variabel kualitas

audit berpengaruh negatif signifikan terhadap nilai perusahaan.

Dengan demikian dapat disimpulkan bahwa hipotesis kedua yang

menyatakan kualitas audit berpengaruh terhadap nilai perusahaan

ditolak.

c. Pengujian Hipotesis 3

Pengujian ini bertujuan untuk mengetahui pengaruh ukuran

perusahaan terhadap nilai perusahaan. Koefisien regresi ukuran

perusahaan sebesar 1,326. Hal ini menunjukkan arah koefisien regresi

dari variabel ukuran perusahaan memiliki arah yang positif. Nilai sig

menunjukkan <

alpha

0,05 yaitu 0,000 artinya bahwa variabel ukuran

ketiga yang menyatakan ukuran perusahaan berpengaruh terhadap

nilai perusahaan diterima.

d. Pengujian Hipotesis 4

Pengujian ini bertujuan untuk mengetahui pengaruh struktur

modal terhadap nilai perusahaan. Koefisien regresi struktur modal

sebesar -0,005.Hal ini menunjukkan arah koefisien regresi dari

variabel struktur modal memiliki arah yang negatif. Nilai sig

menunjukkan <

alpha

0,05 yaitu 0,000 artinya bahwa variabel struktur

modal berpengaruh negatif signifikan terhadap nilai perusahaan.

Dengan demikian dapat disimpulkan bahwa hipotesis keempat yang

menyatakan struktur modal berpengaruh terhadap nilai perusahaan

ditolak.

Berdasarkan pengujian hipotesis secara keseluruhan dengan

menggunakan model regresi berganda, maka dapat diperoleh

ringkasan hasil hipotesis pada tabel 4.11 yang disajikan sebagai

berikut:

TABEL 4.11

Hipotesis

Hasil

Board size

berpengaruh positif terhadap Nilai

Perusahaan

Diterima

Kualitas Audit berpengaruh terhadap Nilai

Perusahaan

Ditolak

Ukuran Perusahaan berpengaruh positif terhadap

Nilai Perusahaan

Diterima

Struktur Modal berpengaruh positif terhadap Nilai

Perusahaan

Ditolak

Sumber: Hasil Uji t

D. PEMBAHASAN

1. Pengaruh

Board size

Terhadap Nilai Perusahaan

Menurut Evada dewata dkk (2015),

board size

berpengaruh positif

terhadap nilai perusahaan. Hal ini dikarenakan jumlah

board size

dalam

jumlah besar akan meningkatkan kinerja dewan komisaris dan dewan

direksi dalam melakukan pengawasan terhadap kinerja manajemen untuk

mencapai tujuan perusahaan yaitu maksimalisasi nilai perusahaan.

Hasil penelitian ini sesuai dengan teori agency yang menyatakan

bahwa untuk mengatasi masalah keagenan perlu adanya pengawasan

terhadap tindakan manajemen untuk mengambil keputusan yang tepat bagi

perusahaan.

Board size

dalam jumlah yang besar akan memantau tindakan

manajemen secara efektif sehingga keputusan yang diambil akan sesuai

dengan tujuan yang direncanakan. Pengambilan keputusan yang efektif

dapat meningkatkan profitabilitas yang mana nilai perusahaan dapat

(2015), Sari dkk (2015), dan Susanti (2010) yang menyatakan bahwa

board

size

berpengaruh positif signifikan terhadap nilai perusahaan. namun

penelitian ini bertentangan dengan penelitian yang dilakukan oleh Shakir

(2010) yang menyatakan tidak ada pengaruh

board size

terhadap nilai

perusahaan.

2. Pengaruh Kualitas Audit Terhadap Nilai Perusahaan

Kualitas audit dapat berpengaruh negatif dan signifikan terhadap

nilai perusahaan, hal ini disebabkan tindakan manajemen untuk

mementingkan diri sendiri karena perusahaan memiliki keinginan agar

kinerja keuangan perusahaan tampak bagus di mata calon investor, namun

mengabaikan keberadaan auditor Big-4, selain itu keberadaan auditor Big-4

bukan untuk mengurangi kecurangan manajemen, tetapi untuk

menghasilkan kredibilitas laporan keuangan dengan mengurangi gangguan

yang ada di dalamnya sehingga dapat menghasilkan laporan yang handal.

Penelitian ini didukung oleh penelitian yang dilakukan oleh Rosner

(2003), Hardiningsih (2010), dan Dewata dkk (2015) yang menyatakan

kualitas audit berpengaruh negatif dan signifikan terhadap nilai perusahaan.

Namun penelitian ini bertentangan dengan penelitian yang dilakukan oleh

yang menyatakan adanya kualitas audit berpengaruh terhadap nilai

perusahaan.

3. Pengaruh Ukuran Perusahaan Terhadap Nilai Perusahaan

Ukuran perusahaan dapat meningkatkan nilai perusahaan, hal ini

dikarenakan perusahaan yang memiliki total asset besar mengindikasikan

bahwa perusahaan tersebut telah memasuki tahap kedewasaan, yang mana

pada tahap ini perusahaan dapat memenuhi kebutuhan pendanaannya

dengan mudah, selain itu arus kas perusahaan positif dan perusahaan

tersebut dianggap sangat prospektif untuk jangka panjang, karena

perusahaan besar memiliki informasi luas dan cukup dalam pasar modal.

Seorang investor dalam menanamkan modalnya tertarik pada perusahaan

besar, hal ini dikarenakan perusahaan yang besar memberikan keyakinan

pengembalian investasi serta banyak diminati di pasar modal sehingga harga

saham dari perusahaan tersebut akan naik dan stabil yang pada akhirnya

akan meningkatkan pula nilai perusahaan.

Penelitian ini didukung oleh penelitian yang dilakukan Dewata dkk

(2015), Prasetia dkk (2014), dan Wiguna Pratama Aji (2016) yang

menyatakan ukuran perusahaan berpengaruh positif signifikan terhadap nilai

perusahaan. Namun penelitian ini bertentangan dengan penelitian yang

dilakukan oleh Puspita (2013) yang menyatakan ukuran perusahaan tidak

4. Pengaruh Struktur Modal Terhadap Nilai Perusahaan

Struktur modal berpengaruh negatif dan signifikan terhadap nilai

perusahaan, struktur modal merupakan komposisi antara modal sendiri

dengan hutang jangka panjang dalam pemenuhan modal permanen. Bagi

perusahaan sumber dana merupakan hal penting sebab hal tersebut akan

mempengaruhi kinerja perusahaan. Sumber dana yang dicerminkan oleh

modal asing dan modal sendiri diukur dengan

debt to equity ratio

(DER).

Jumlah hutang yang digunakan dalam permodalan harus diimbangi dengan

total aktiva yang dimiliki, perusahaan yang memiliki hutang dengan jumlah

yang besar maka akan memberi beban yang berat bagi perusahaan itu

sendiri dan perusahaan tersebut dikategorikan sebagai perusahaan dengan

struktur modal yang tidak baik karena kegagalannya dalam mengelola

perusahan.

Menurut teori pertukaran (

trade of theory

) penggunaan hutang akan

meningkatkan nilai perusahaan tetapi hanya dalam titik tertentu, apabila

hutang telah melewati titik yang ditentukan maka hutang akan menurunkan

nilai perusahaan. karena keuntungan atas pinjaman hutang tidak sebanding

dengan kenaikan biaya

financial distress

dan biaya keagenan. Dengan hal

ini maka investor tidak akan tertarik untuk menanamkan modalnya jika

dimiliki, kondisi ini dapat menurunkan nilai perusahaan karena perusahaan

tidak diminati di dunia pasar modal.

Hal ini sejalan dengan penelitian yang dilakukan oleh Sulistiono

(2010), Fau (2010), dan Rizkiastuti (2016) yang menyatakan struktur modal

berpengaruh dan signifikan terhadap nilai perusahaan. Namun bertentangan

dengan penelitian yang dilakukan oleh Azhar (2016) yang menyatakan

A. KESIMPULAN

Berdasarkan hasil analisis data yang telah dilakukan mengenai

pengaruh

Board size

, Kualitas Audit, Ukuran Perusahaan dan Struktur Modal

terhadap Nilai Perusahaan pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia periode 2013-2015 melalui spss 23 for windows, maka

dapat disimpulkan beberapa hal sebagai berikut:

1.

Board size

berpengaruh positif terhadap Nilai Perusahaan manufaktur

yang terdaftar di BEI. Hal ini ditunjukkan dengan nilai koefisien regresi

ke arah positif yakni 0,062 dan nilai sig 0,001 < alpha 0,05. Artinya

Board size

dalam jumlah besar dapat mengawasi tindakan manajemen

dalam pengambilan keputusan sehingga harga saham akan baik dan pada

akhirnya akan meningkatkan nilai perusahaan.

2.