BERMOTOR

(Studi Kasus pada Samsat Kota Magelang)

THE INFLUEENCE OF TAX ADMINISTRATION, TAX PENALTY, SEVICE

QUALITY AND TAXPAYERS AWARENESS ON MOTOR VEHICLES

TAXPAYER LEVEL OF COMPLIANCE

(Study on Samsat Magelang City)

Oleh

PUNGKI MONICA LARASATI 20130420191

FAKULTAS EKONOMI DAN BISNIS

i

(Studi Kasus pada Samsat Kota Magelang)

THE INFLUEENCE OF TAX ADMINISTRATION, TAX PENALTY, SEVICE QUALITY AND TAXPAYERS AWARENESS ON MOTOR VEHICLES

TAXPAYER LEVEL OF COMPLIANCE (Study on Samsat Magelang City)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

Oleh

PUNGKI MONICA LARASATI 20130420191

FAKULTAS EKONOMI DAN BISNIS

v

“Barangsiapa bertakwa pada Allah, maka Allah memberikan jalan keluar

kepadanya dan memberi rezeki dari arah yang tidak disangka-sangka.

Barangsiapa bertakwa pada Allah, maka Allah akan jadikan urusannya menjadi

mudah. Barangsiapa bertakwa pada Allah, maka akan dihapuskan dosa-dosanya

dan mendapatkan pahala yang agung.”

(QS. Ath-Thalaq: 2,3,4)

FOCUS: “Follow One Course Until Successful”

(Robert Kiyosaki)

“Sesuatu akan menjadi kebanggaan, jika sesuatu itu dikerjakan dan bukan hanya dipikirkan. Sebuah cita-cita akan menjadi kesuksesan, jika kita awali dengan

vi

Puji syukur penulis ucapkan kepada Allah SWT. Taburan cinta dan kasih

sayang-Mu telah memberikan kekuatan, kesabaran, kemudahan dan membekali ku

dengan ilmu. Sehingga penulis dapat menyelesaikan skripsi dengan lancar

Kupersembahkan karya sederhana ini kepada...

Kedua orang tua ku, Bapak dan Ibu yang telah memberikan kasih sayang, segala

dukungan dan cinta kasih yang tiada terhingga. Untuk bapak dan ibu yang selalu

mendukung ku, memberikan motivasi, memberikan do’a di setiap langkah ku dan

menasihati ku agar menjadi manusia yang lebih baik.

Terima kasih Ibu... Terima kasih Bapak...

Kakak ku tercinta (Vico Arinta Pratama) terima kasih mas, sudah sangat

membantu ku dalam penyelesaian skripsi. Kamu menjadi ilmu ku ketika berada di

rumah dan mejadi panutan ku untuk menjadi orang yang sukses.

Keluarga besar ku, terima kasih atas dukungan yang telah diberikan selama

menuntut ilmu hingga 3 tahun 4 bulan dan telah memerhatikan dan merawat ku di

Jogja menggantikan bapak dan ibu.

SULBI (Reni, Isti, Intan, Izza, Tika) terima kasih atas dukungan dan bantuan

kalian selama ini. Kalian teman yang memberikan semangat untuk menyelesaikan

skripsi ini dengan cepat. Kalian yang menyanggah ku ketika aku salah dan kalian

yang memberikan koreksi kesalahan itu.

vii

Tyas atas bantuannya yang sangat berharga, membantu ku dalam proses

penyebaran kuesioner.

Terima kasih teman masa muda ku dan teman masa tua ku kelak nanti.

Teman-teman ku yang telah menjadi keluarga ku (pratama, angger, antok, arie,

ryan, ghani, wildan, edo, radit, bastiar, oi,chandra, taufik, fatah, frisma, andy,

bagus, topan, kinan, yosa, ajeng, dll)

Terima kasih telah menjadi bagian dari perjalanan ini. Dukungan dan motivasi

kalian sangat memberikan semangat dalam penulisan skripsi ini. Serta do’a dari

kalian semua telah menghantar ku menyelesaikan study.

Teman KKn ku, terimakasih telah menjadi keluarga baru yang menyenangkan.

Terima kasih telah memberikan dukungan dan motivasi untuk menyelesaikan

penulisan skripsi ini. Opik, Hegi, Firman terima kasih atas suport dan do’anya.

xii

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... .... iii

B. Penelitian Terdahulu dan Penurunan Hipotesis ... 33

xiii

C. Teknik Pengambilan Sampel ... 40

D. Teknik Pengumpulan Data ... 41

E. Definisi Operasional Variabel Penelitian ... 41

F. Uji Kualitas Instrumen dan Data ... 45

G. Uji Asumsi Klasik ... 46

H. Uji Hipotesis dan Analisa Data ... 47

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Obyek/Subyek Penelitian ... 51

B. Uji Kualitas Instrumen dan Data ... 53

C. Hasil Penelitian (Uji Hipotesis) ... 58

D. Pembahasan ... 65

BAB V SIMPULAN, SARAN DAN KETERBATASAN A. Simpulan ... 71

B. Saran ... 71

C. Keterbatasan Penelitian ... 72 DAFTAR PUSTAKA

xiv

Tabel 4.1 Sampel Penelitian dan Tingkat Pengembalian Kuesioner ... 51

Tabel 4.2 Data Statistik Karakteristik Responden ... 52

Tabel 4.3 Uji Validitas ... 54

Tabel 4.4 Uji Reliabilitas ... ... 55

Tabel 4.5 Uji Normalitas ... ... 56

Tabel 4.6 Uji Multikolinearitas ... 57

Tabel 4.7 Uji Heteroskedastisitas ... 58

Tabel 4.8 Statistik Deskriptif ... 59

Tabel 4.9 Uji Koefisien Determinasi ... 61

Tabel 4.10 Uji F ... 62

viii

perpajakan, sanksi perpajakan, kualitas pelayanan dan kesadaran wajib pajak terhadap tingkat kepatuhan wajib pajak kendaraan bermotor. Subyek dalam penelitian ini adalah wajib pajak kendaraan bermotor yang terdaftar di Samsat Kota Magelang. Teknik pengambilan sampel menggunakan metode convenience sampling, dan diperoleh sampel sebanyak 100 responden. Sebanyak 100 kuesioner disebar kemudian sebanyak 97 kuesioner dapat diolah dan diuji menggunakan model regresi linear berganda. Alat analisis yangg digunakan yaitu SPSS 20.

aaaaaaaHasil penelitian menunjukkan bahwa sanksi perpajakan dan kualitas

pelayanan berpengaruh positif terhadap peningkatan kepatuhan wajib pajak kendaraan bermotor, sedangkan reformasi administrasi perpajakan dan kesadaran wajib pajak berpengaruh negatif terhadap peningkatan kepatuhan wajib pajak kendaraan bermotor.

ix

reform, tax penalty, service quality and taxpayers awareness on motor vehicles

taxpayer level of compliance. The subject in this research that motor vehicles

taxpayer registered in the Samsat Magelang City. The sampling technique using

convenience sampling method with sample of 100 respondents. A 100

questionnaires administered then 97 questionnaires were return and could be

examined using the multiple linear regression model. Analysis tool used in this

research is the SPSS 20.

aaaaaaaThe results showed that tax penalty and service quality have influence on

increase tax compliance of motor vehicles, while tax administration reform and

taxpayers awareness have no influence on increase tax compliance of motor

vehicles.

Keyword : Tax Compliance, Tax Administration Reform, Tax Penalty, Service

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Kewajiban utama dari tugas pemerintah adalah memberikan kesejahteraan dan kemakmuran kepada masyarakat, salah satu upaya dan cara yang dapat dilakukan pemerintah untuk memenuhi tugas tersebut adalah dengan melakukan pembangunan negara dalam berbagai bidang seperti pembangunan sarana dan prasarana publik serta pelayanan publik yang harus dikembangkan secara terus menerus dan merata ke seluruh negeri. Semakin gencarnya pemerintah dalam melaksanakan pembangunan negara, maka semakin tinggi pula dana yang dibutuhkan untuk merealisasikan nya. Salah satu sumber dana yang memiliki pengaruh dan kontribusi besar terhadap pembangunan negara adalah dana dari pajak.

pajak yang telah diaplikasikan secara nyata kedalam pembangunan negara oleh pemerintah.

Pemerintah berupaya untuk melaksanakan pembangunan negara yang efektif dan efisien, maka pemerintah pusat perlu melakukan pengawasan dan mengatur secara langsung kinerja yang dilakukan oleh pemerintah daerah. Pemerintah daerah kemudian dapat terlihat memiliki tanggung jawab atas kebijakan, perencanaan, pelaksanaan dan pembiayaan menyangkut pembangunan negara.

Institusi pemerintahan salah satunya yaitu Direktorat Jendral Pajak adalah institusi yang berperan penting dalam kelangsungan pembangunan negara. Tugas utama dari lembaga ini adalah untuk mengumpulkan dana berupa pajak yang diperoleh dari masyarakat, kemudian dana tersebut akan digunakan untuk pembiayaan pembangunan negara. Penjelasan tentang pajak daerah dan retribusi daerah di dalam Undang-Undang No. 28 Pasal 2 Tahun 2009 menyebutkan bahwa terdapat lima jenis pajak daerah khususnya pajak provinsi, yaitu pajak kendaraan bermotor, pajak bea balik nama kendaraan bermotor, pajak bahan bakar kendaraan bermotor, pajak rokok, dan pajak air permukaan (Kementerian Keuangan, 2016).

Kemajuan teknologi dan perkembangan zaman saat ini memberikan pengaruh kepada masyarakat untuk terpacu dalam memenuhi kebutuhan dengan efisien dan ekonomis. Kebutuhan yang sangat diperlukan masyarakat salah satunya adalah alat transportasi.

Zaman sekarang kendaraan bermotor telah menjadi sarana transportasi utama masyarakat, maka tidak di pungkiri bahwa kenyataannya setiap individu pasti memiliki kendaraan bahkan lebih dari satu unit kendaraan. Melihat dari fenomena tersebut maka jumlah permintaan kendaraan pun semakin tinggi dan jumlah Wajib Pajak kendaraan bermotor ikut meningkat. Kemala (2015) mengatakan bahwa perkembangan dari jumlah kendaraan bermotor yang terus menerus meningkat, menyebabkan jumlah atas Wajib Pajak kendaraan bermotor ikut meningkat. Populasi kendaraan bermotor di Indonesia telah mencapai angka 104,28 juta unit di tahun 2013 dan didominasi oleh kendaraan roda dua. Peningkatan jumlah kendaraan bermotor diprediksi akan terus meningkat setiap tahunnya sebesar 10 persen (Kurniawan, 2014).

patuh dalam melaksanakan kewajiban perpajakan nya. Pada tahun 2015 di Kota Magelang masih terdapat tunggakan pajak kendaraan bermotor yaitu mencapai 5,7 Miliar (Dwi, 2015).

Berikut disajikan tabel yang menjelaskan tentang tingkat kepatuhan Wajib Pajak kendaraan bermotor di Kantor SAMSAT Kota Magelang dari tahun 2013 hingga 2015.

Tabel 1.1

dapat ikut andil dalam memberikan informasi kepada Wajib Pajak tentang pentingnya patuh dalam membayar pajak.

Melihat dari fenomena nyata tentang perpajakan yang telah diimplementasikan dalam teori-teori tersebut, maka terdapat beberapa faktor yang diduga dapat meningkatkan kepatuhan Wajib Pajak. Sistem administrasi perpajakan dikatakan sebagai salah satu faktor yang dapat meningkatkan kepatuhan Wajib Pajak, karena melalui tujuan pemerintah yang menginginkan optimalisasi penerimaan perpajakan sehingga diciptakannya administrasi perpajakan yang lebih baik dan tepat.

Peran administrasi sangat berpengaruh dalam merealisasikan peraturan perpajakan dan penerimaan Negara. Administrasi perpajakan dapat berjalan sebagaimana mestinya karena adanya sistem yang mengatur, oleh karena itu untuk mewujudkan penerimaan pajak secara optimal maka diperlukan adanya sistem administrasi perpajakan yang baik. Menciptakan sistem administrasi perpajakan yang lebih baik tentunya dapat dilakukan dengan berbagai cara. Salah satu indikator yang dapat menggambarkan peran administrasi perpajakan dalam meningkatkan kepatuhan wajib pajak adalah reformasi administrasi perpajakan.

Perubahan sistem pemungutan pajak di Indonesia dari sistem official assessment menjadi sistem self-assessment, dimana melalui sistem ini pelaksanaan administrasi perpajakan diharapkan dapat dilaksanakan dengan lebih rapi, terkendali, sederhana, dan mudah untuk dipahami oleh Wajib Pajak (Budileksmana, 2001). Apabila sistem administrasi perpajakan dapat membantu mendeteksi Wajib Pajak yang tidak melakukan kewajiban perpajakan nya maka kepatuhan Wajib Pajak dapat ditingkatkan.

Menurut James dan Clinton (2002) administrasi perpajakan yang sukses membutuhkan Wajib Pajak untuk bekerja sama dalam pengoperasian sistem perpajakan. Reformasi administrasi perpajakan merupakan langkah untuk memperbaiki kinerja administrasi di dalam perpajakan baik secara individu yaitu karyawan, kelompok yaitu tim divisi dan kelembagaan yaitu Direktorat Jenderal Pajak supaya lebih efisien, efektif dan ekonomis. Sesungguhnya kepatuhan Wajib Pajak yang semakin meningkat akan memberikan dampak pada penerimaan pajak.

Kemala (2015) menyatakan bahwa reformasi administrasi perpajakan berpengaruh terhadap kepatuhan Wajib Pajak kendaraan bermotor. Berbeda dengan hasil penelitian Rahayu dan Lingga (2009) yang menyatakan bahwa modernisasi sistem administrasi perpajakan tidak memiliki pengaruh signifikan terhadap kepatuhan Wajib Pajak.

diharapkan dapat meminimalkan pelanggaran peraturan perpajakan yang dilakukan oleh Wajib Pajak. Wajib Pajak akan memiliki persepsi bahwa sanksi yang tegas dapat memberatkan dan menimbulkan kerugian jika Wajib Pajak melakukan pelanggaran atas peraturan perpajakan atau tidak patuh dalam melaksanakan kewajiban perpajakan nya. Pendapat lain menyatakan bahwa sanksi pajak merupakan suatu jaminan bahwa peraturan perpajakan akan ditaati dan di dipatuhi.

Sanksi perpajakan juga dapat dikatakan sebagai alat pencegah agar Wajib Pajak tidak melanggar norma perpajakan yang ada (Mardiasmo, 2011). Putri dan Jati (2013) menyatakan bahwa sanski perpajakan berpengaruh signifikan positif terhadap kepatuhan Wajib Pajak. Berbeda dengan hasil penelitian Winerungan (2015) yang menyatakan bahwa sanksi perpajakan tidak berpengaruh terhadap kepatuhan Wajib Pajak.

Selain sanksi perpajakan yang menjadi kontrol bagi kepatuhan Wajib Pajak diperlukan juga kualitas pelayanan yang baik dari petugas pajak yaitu memberikan kepuasan pelayanan kepada Wajib Pajak. Menurut Mustapha dan Normala (2014) kualitas pelayanan pajak dapat didefinisikan sebagai persepsi seluruh Wajib Pajak atau evaluasi terkait dengan pelayanan elektronik dan penilaian yang dilakukan Wajib Pajak dari tingkat administrasi perpajakan.

Magelang dapat memberikan pelayanan yang baik dan berkualitas agar Wajib Pajak merasa puas atas pelayanan yang diberikan dan berdampak pada peningkatan kepatuhan Wajib Pajak. Sesungguhnya persepsi yang baik dari Wajib Pajak terhadap petugas pajak dapat dibangun dengan melakukan pelayanan yang maksimal, berkualitas dan profesional.

Putri dan Jati (2013) menyatakan bahwa kualitas pelayanan berpengaruh signifikan positif terhadap kepatuhan Wajib Pajak. Berbeda dengan hasil penelitian Winerungan (2015) menyatakan bahwa kualitas pelayanan tidak berpengaruh terhadap kepatuhan Wajib Pajak.

Faktor yang dapat dikatakan sebagai faktor paling penting dalam peningkatan kepatuhan Wajib Pajak adalah kesadaran Wajib Pajak untuk mau membayar kewajiban perpajakan nya. Kesadaran Wajib Pajak akan timbul jika Wajib Pajak telah memahami tentang arti dari pajak, manfaat dari pajak dan dampak jika tidak membayar pajak. Wajib Pajak yang telah memahami tentang keseluruhan dari pengertian pajak, diharapkan Wajib Pajak akan sadar untuk melaksanakan kewajiban perpajakan nya.

Kemala (2015) menyatakan bahwa kesadaran wajib pajak berpengaruh positif terhadap kepatuhan Wajib Pajak kendaraan bermotor. Berbeda dengan hasil penelitian Heryanto dan Toly (2013) menyatakan bahwa kesadaran Wajib Pajak berpengaruh negatif terhadap kepatuhan Wajib Pajak.

Berdasarkan dari uraian diatas, peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh Administrasi Perpajakan, Sanksi Perpajakan, Kualitas Pelayanan dan Kesadaran Wajib Pajak terhadap Tingkat Kepatuhan Wajib Pajak Kendaraan Bermotor (Studi Kasus pada SAMSAT Kota Magelang)”.

Penelitian yang dilakukan merupakan replikasi dari penelitian Iraningsih (2015), namun terdapat perbedaan antara penelitian sebelumnya dengan penelitian ini yaitu peneliti menambah variabel independen administrasi perpajakan. Kemudian perbedaan lainnya adalah lokasi dalam penelitian yang sebelumnya dilakukan di SAMSAT Sleman, sedangkan untuk penelitian ini dilakukan di SAMSAT Kota Magelang.

B. Batasan Masalah

1. Variabel independen yang digunakan adalah administrasi perpajakan yang diukur dengan reformasi administrasi perpajakan, sanksi perpajakan, kualitas pelayanan dan kesadaran Wajib Pajak.

2. Variabel dependen yang digunakan adalah kepatuhan Wajib Pajak

kendaraan bermotor.

3. Sampel yang digunakan hanya Wajib Pajak kendaraan bermotor yang terdaftar di SAMSAT Kota Magelang dan khususnya hanya Wajib Pajak yang memiliki kendaraan roda dua dan roda empat / lebih.

C. Rumusan Masalah

Berdasarkan dari uraian latar belakang diatas, maka dapat ditarik beberapa rumusan masalah dalam penelitian ini, yaitu:

1. Apakah reformasi administrasi perpajakan berpengaruh positif terhadap peningkatan kepatuhan Wajib Pajak kendaraan bermotor?

2. Apakah sanksi perpajakan berpengaruh positif terhadap peningkatan kepatuhan Wajib Pajak kendaraan bermotor?

3. Apakah kualitas pelayanan berpengaruh positif terhadap peningkatan

kepatuhan Wajib Pajak kendaraan bermotor?

4. Apakah kesadaran Wajib Pajak berpengaruh positif terhadap peningkatan

D. Tujuan Penelitian

Berdasarkan uraian latar belakang dan rumusan masalah diatas, penelitian ini memiliki tujuan, yaitu:

1. Untuk menguji secara empiris apakah reformasi administrasi perpajakan

berpengaruh positif terhadap peningkatan kepatuhan Wajib Pajak kendaraan bermotor.

2. Untuk menguji secara empiris apakah sanksi perpajakan berpengaruh

positif terhadap peningkatan kepatuhan Wajib Pajak kendaraan bermotor. 3. Untuk menguji secara empiris apakah kualitas pelayanan berpengaruh

positif terhadap peningkatan kepatuhan Wajib Pajak kendaraan bermotor. 4. Untuk menguji secara empiris apakah kesadaran Wajib Pajak berpengaruh positif terhadap peningkatan kepatuhan Wajib Pajak kendaraan bermotor.

E. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut: 1. Manfaat Teoritis

2. Manfaat Praktis

a. Bagi Kantor Bersama SAMSAT

Penelitian ini diharapkan dapat memberikan kontribusi kepada kantor bersama SAMSAT kota magelang tentang faktor-faktor yang menyebabkan Wajib Pajak tidak patuh, kemudian selanjutnya diharapkan dapat meningkatkan penerimaan pajak.

b. Bagi pihak lain

Penelitian ini diharapkan dapat memberikan wawasan dan menambah informasi bagi yang membutuhkan tentang perpajakan, khususnya tentang reformasi administrasi perpajakan, sanksi perpajakan, kualitas pelayanan dan kesadaran Wajib Pajak terhadap kepatuhan Wajib Pajak kendaraan bermotor.

c. Bagi peneliti

13 A. Landasan Teori

1. Theory of Planned Behavior

Theory of planned behavior (teori tingkah laku yang

direncanakan) merupakan teori yang pertama kali diperkenalkan oleh Ajzen di tahun 1985. Teori ini merupakan suatu kerangka untuk mempelajari sikap terhadap perilaku. Sikap yang ditunjukkan seperti kepercayaan atas perilaku, hasil dari perilaku, norma berperilaku dan motivasi melakukan perilaku.

Theory of planned behavior merupakan pengembangan lebih

lanjut dari teori sebelumnya yaitu Theory of reasoned action. Fokus utama dari Theory of planned behavior ini sama seperti teori sebelumnya yaitu tentang intensi individu untuk melakukan perilaku tertentu. Intensi merupakan indikasi untuk melihat seberapa keras keinginan seseorang berusaha untuk mencoba dan seberapa besar usaha yang dilakukan individu untuk melakukan suatu perilaku.

didasarkan pada faktor keinginan yang diimbangi dengan pertimbangan-pertimbangan mengenai akan melakukan atau tidak melakukan suatu perilaku, dari berbagai pertimbangan tersebut maka terbentuk intensi untuk melakukan suatu perilaku.

Theory of reason action mengatakan terdapat dua faktor penentu

intensi yaitu sikap pribadi dan norma subjektif. Pengembangan dari teori ini yaitu theory of planned behavior menemukan faktor lain yaitu perceived behavioral control. Sehingga menurut Ajzen (2005) terdapat

tiga faktor utama yang mempengaruhi intensi individu untuk melakukan suatu perilaku, yaitu:

a. Sikap Pribadi

Sikap merupakan suatu tindakan untuk merespon suatu perilaku secara positif ataupun negatif. Sikap terhadap perilaku ditentukan oleh behavioral belief, yaitu menghubungkan perilaku yang dilakukan

dengan hasil yang didapat. b. Norma Subjektif

c. Kontrol Perilaku

Kontrol perilaku adalah persepsi individu mengenai kemudahan atau kesulitan yang dihadapi untuk melakukan suatu perilaku. Kontrol perilaku ditentukan oleh kombinasi antara control belief dan preceived power control, yaitu keyakinan dan kekuatan perasaan individu

mengenai faktor yang dapat mendukung atau menghambat untuk melakukan suatu perilaku.

Ketiga faktor yang dapat menentukan individu untuk melakukan suatu perilaku ini selanjutnya akan ditindak lanjuti dengan niat atau maksud seseorang untuk berperilaku dan kemudian seseorang akan mulai melakukan suatu perilaku. Berkaitan dengan penelitian ini adalah bahwa perilaku Wajib Pajak untuk patuh atau tidak patuh terhadap ketentuan perpajakan dipengaruhi oleh niat Wajib Pajak itu sendiri.

2. Pajak

Pengertian pajak secara umum bisa didefinisikan sebagai pungutan yang dilakukan pemerintah kepada masyarakat berdasarkan Undang-Undang, kemudian hasilnya digunakan pemerintah untuk membiayai pengeluaran dalam kegiatan program kerja pemerintah. Menurut beberapa ahli menyatakan pendapat mereka tentang definisi pajak, diantaranya:

a. Prof. Dr. Rachmat Soemitro

Pajak adalah iuran atau pungutan masyarakat kepada kas negara yang landaskan oleh Undang-Undang dengan tidak memperoleh jasa timbal secara langsung, yang kemudian pajak bisa dipakai untuk membayar pengeluaran umum negara.

b. Dr. Suparman Sumawidjaya

Pajak adalah pungutan wajib yang dilakukan pemerintah dalam bentuk uang, pungutan dilakukan berdasarkan norma hukum yang kemudian hasil pungutan dimanfaatkan untuk membayar biaya produksi barang dan jasa kolektif agar bisa tercapainya kesejahteraan umum.

c. Prof. Dr. M.J.H. Smeets

Pajak adalah sebuah partisipasi masyarakat kepada pemerintah yang terhubung melalui norma-norma yang berlaku dan dapat dipaksakan untuk membiayai pengeluaran rutin pemerintah.

d. Prof. S.I. Djayaningrat

oleh pemerintah, dan dapat dipaksakan serta tidak ada balas jasa dari negara.

Menurut Resmi (2009) terdapat ciri-ciri khusus yang terdapat pada pengertian pajak, yaitu:

a. Pajak merupakan beralihnya kekayaan dari orang pribadi atau badan kepada pemerintah.

b. Pajak dipungut oleh pemerintah berdasarkan Undang-Undang yang

berlaku.

c. Membayar pajak tidak diperbolehkan adanya kontra prestasi secara

langsung dari negara.

d. Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah daerah.

e. Pajak dapat dipungut secara langsung atau tidak langsung.

f. Pajak dapat digunakan sebagai alat untuk mencapai tujuan tertentu

dari pemerintah.

Membayar pajak merupakan kewajiban kenegaraan yang dilakukan Wajib Pajak secara langsung dan bersama-sama melaksanakan kewajiban perpajakan untuk pembiayaan negara dan pembangunan negara. Membayar pajak bukan sekedar suatu kewajiban, tetapi hak dari setiap warga Negara untuk ikut berpartisipasi dalam bentuk peran serta terhadap pembiayaan negara dan pembangunan nasional.

berkurangnya kepenguasaan individu atas sumber daya yang dimiliki, namun dapat menjadikan kemampuan keuangan negara bertambah dalam penyediaan barang dan jasa publik. Sementara pajak dari perspektif hukum diartikan sebagai adanya suatu ikatan karena Undang-Undang yang menyebabkan timbulnya kewajiban negara yang harus dilakukan masyarakat untuk menyetorkan sejumlah penghasilan tertentu kepada negara. Pemerintah memiliki kekuatan untuk memaksa dan uang pajak tersebut harus digunakan untuk penyelenggaraan pemerintah (Wikipedia, 2016).

Resmi (2009) mengatakan terdapat dua fungsi pajak, yaitu fungsi budgetair dan fungsi regulerend.

a. Fungsi Sumber Keuangan Negara (Budgetair)

Pajak berfungsi sebagai alat untuk mengumpulkan dana yang diperlukan pemerintah untuk membiayai pengeluaran belanja negara yang berguna untuk kepentingan masyarakat.

b. Fungsi Mengatur (Regulerend)

Pajak berfungsi sebagai alat untuk memberikan kepastian hukum terutama dalam menyusun undang-undang dan perlu diusahakan agar ketentuan yang dirumuskan jangan sampai dapat menimbulkan interprestasi yang berbeda antara Fiskus dan Wajib Pajak.

kontribusi yang diberikan dari dana pajak untuk negara tentu terdapat berbagai jenis pajak, yaitu:

a. Pajak Negara

Pajak negara adalah pajak yang dipungut oleh pemerintah pusat dan terdiri dari pajak penghasilan, pajak pertambahan nilai, pajak penjualan atas barang mewah, bea materai, bea masuk dan cukai. b. Pajak Daerah

Pajak daerah terdiri dari dua jenis yaitu pajak provinsi yang terdiri dari pajak kendaraan bermotor, pajak bea balik nama kendaraan bermotor, pajak bahan bakar kendaraan bermotor, pajak air permukaan dan pajak rokok. sedangkan untuk jenis pajak kabupaten/kota terdiri dari pajak hotel, pajak restoran, pajak hiburan, pajak reklame, pajak penerangan jalan, pajak parkir, pajak PBB, dll.

3. Administrasi Perpajakan

perpajakan. Administrasi perpajakan yang dimaksud dalam penelitian ini adalah administrasi perpajakan yang dapat dilihat dan diukur dari reformasi administrasi perpajakan yang dilakukan.

Menurut Gunadi (2006) reformasi perpajakan meliputi dua area yaitu reformasi kebijakan perpajakan dan reformasi administrasi perpajakan. Reformasi kebijakan perpajakan yaitu berupa reformasi pada bagian regulasi atau peraturan perpajakan yang berupa Undang-Undang. Harapan pemerintah dengan adanya reformasi perpajakan adalah sistem perpajakan akan lebih sederhana, menjunjung pemerataan dan memberikan kepastian dan keadilan. Sistem perpajakan yang baru akan lebih berupaya dalam memperoleh penerimaan negara yang berasal dari hasil pemungutan pajak dari perusahaan besar dan individu yang memiliki penghasilan.

tinggi dan efisiens berupa kemampuan untuk membuat biaya administrasi sekecil-kecilnya.

Nasucha (2004) mengatakan bahwa reformasi administrasi perpajakan dapat dilaksanakan dengan mensinergikan faktor internal dan faktor eksternal yang dapat mempengaruhi kinerja organisasi. Pandiangan (2008) berpendapat bahwa reformasi perpajakan diarahkan untuk dapat mencapai beberapa sasaran, antara lain:

a. Menghasilkan penerimaan dalam jumlah yang cukup, stabil, fleksibel dan berkelanjutan.

b. Mengurangi beban inefisiensi dan excess burden.

c. Meringankan beban kelompok yang kurang mampu dengan mendesain struktur pajak yang lebih adil.

d. Memperkuat administrasi dan meminilisasi biaya administrasi dan kepatuhan serta dapat menimbulkan kepuasan bagi Wajib Pajak.

secara online yang dapat diakses kapan saja dan dimana saja oleh seluruh masyarakat.

Pandiangan (2008) juga memiliki beberapa pandangan tentang sasaran penerapan sistem administrasi perpajakan, yaitu:

a. Memaksimalkan penerimaan pajak.

b. Kualitas pelayanan yang mendukung kepatuhan wajib pajak.

c. Memberikan jaminan kepada publik bahwa Direktorat Jenderal Pajak

mempunyai tingkat integritas dan keadilan yang tinggi.

d. Menjaga rasa keadilan dan persamaan perlakuan dalam proses

pemungutan pajak.

e. Pegawai Pajak dianggap sebagai karyawan yang memiliki motivasi tinggi, kompeten, dan profesional.

f. Peningkatan produktivitas yang berkesinambungan.

g. Wajib Pajak memiliki alat dan mekanisme untuk mengakses informasi

yang diperlukan.

h. Optimalisasi pencegahan penggelapan pajak.

Reformasi nyata yang dilakukan oleh petugas pajak beberapa tahun terakhir tentang kepatuhan Wajib Pajak kendaraan bermotor adalah melakukan pembebasan pembayaran pajak kendaraaan bermotor, atau yang sering dikenal dengan istilah pemutihan. Pembebasan ini hanya untuk denda administrasi, sehingga pajak pokoknya tetap harus dibayarkan. Penghapusan denda dilakukan untuk Pajak Kendaraan bermotor (PKB) dan Bea Balik Nama Kendaraan Bermotor (BBNKB) dan berlaku untuk jenis kendaraan roda dua dan roda empat.

4. Sanksi Perpajakan

Mardiasmo (2011) menjelaskan bahwa sanksi pajak merupakan suatu jaminan bahwa peraturan perpajakan akan ditaati dan di dipatuhi. Sanksi perpajakan juga dapat dikatakan sebagai alat pencegah agar Wajib Pajak tidak melanggar norma perpajakan yang ada, jadi sanksi perpajakan adalah alat yang dapat digunakan mencegah Wajib Pajak melakukan pelanggaran terhadap ketentuan dan peraturan pajak yang telah berlaku.

Kepatuhan Wajib Pajak akan meningkat jika Wajib Pajak memiliki pandangan bahwa sanksi perpajakan akan memberatkan dan merugikan mereka sehingga Wajib Pajak akan memenuhi kewajiban perpajakan nya. Sanksi dapat didefinisikan sebagai hukuman yang diberikan kepada seseorang yang melanggar peraturan.

kerugian keapada negara dan dikenakan kepada Wajib Pajak yang tidak tertib terhadap peraturan perpajakan dan memiliki tiga macam sanksi yaitu sanksi denda, bunga dan kenaikan.

a. Sanksi denda, yaitu besarnya denda ditetapkan sebesar jumlah

tertentu, persentase dari jumlah tertentu, atau angka perkalian dari jumlah tertentu.

b. Sanksi bunga, yaitu dikenakan atas pelanggaran yang menyebabkan

utang pajak menjadi lebih besar. Jumlah bunga dihitung berdasarkan persentase tertentu dari suatu jumlah, mulai dari saat bunga itu menjadi hak atau kewajiban sampai dengan saat diterima atau dibayarkan.

c. Sanksi kenaikan, yaitu sanksi yang dikenakan karena wajib pajak

tidak memberikan informasi-informasi yang dibutuhkan dalam menghitung jumlah pajak terutang. Sanksi ini pada dasarnya dihitung dengan angka presentase tertentu dari jumlah pajak yang kurang bayar.

Sanksi pidana memiliki 3 macam sanksi di dalamnya, yaitu sanksi pidana, kurungan dan penjara. Menurut Lederman (2015) beberapa negara memiliki sanksi perpajakan yang berbeda-beda, antara lain adalah denda pajak pada keterlambatan pengembalian pajak atau pembayaran pajak, perhitungan jumlah kena pajak yang tidak akurat, melakukan penipuan pajak penggelapan pajak, dan tidak mematuhi pelaporan atau pengungkapan kewajiban perpajakan nya.

5. Kualitas Pelayanan

Kualitas dapat diartikan dengan banyak penjelasan, karena persepsi dari setiap orang tentang makna kualitas dapat berbeda-beda. Pandangan seseorang tentang sesuatu yang dapat dikatakan berkualitas biasanya dilihat dari kesesuaian dan bebas dari kerusakan. Hardiningsih dan Yulianawati (2011) mengatakan bahwa, kualitas dapat didefinisikan sebagai kondisi yang memiliki hubungan dengan suatu produk, pemberian jasa, pelayanan seseorang, suatu proses dan suatu lingkungan yang dapat memenuhi atau melebihi dari harapan seseorang yang menginginkannya.

pelayanan dalam bentuk membantu, mengurus, atau menyiapkan segala keperluan yang dibutuhkan Wajib Pajak. Petugas pajak yang berkaitan dengan Wajib Pajak kendaraan bermotor adalah petugas SAMSAT.

Menurut Mustapha dan Normala (2014) kualitas pelayanan pajak dapat didefinisikan sebagai persepsi seluruh Wajib Pajak terkait dengan fasilitas elektronik dengan menggunakan layanan melalui koneksi internet, selain itu kualitas pelayanan juga diartikan sebagai penilaian Wajib Pajak dari tingkat administrasi perpajakan.

Sesungguhnya salah satu strategi dari pemerintah khususnya Direktorat Jendral Pajak adalah strategi untuk meningkatkan kepuasan Wajib Pajak sebagai upaya untuk melakukan peningkatan kepercayaan masyarakat terhadap pelayanan perpajakan. Cara yang dapat dilakukan untuk meningkatkan kepuasan Wajib Pajak atas pelayanan perpajakan yaitu dengan cara meningkatkan kualitas pelayanan seperti pelayanan prima, berkualitas dan penerapan budaya melayani dari petugas kepada Wajib Pajak.

Terdapat beberapa langkah-langkah untuk mewujudkan pelayanan prima, antara lain:

a. Sosialisasi pelaksanaan Undang-Undang Nomor 25 tahun 2009. b. Melaksanakan Monitoring dan Evaluasi terhadap kebijakan yang

c. Melaksanakan pendataan Indeks Kepuasan Masyarakat (IKM) untuk mengetahui tingkat kinerja unit pelayanan secara berkala sebagai bahan untuk menetapkan kebijakan dalam rangka peningkatan kualitas pelayanan publik.

d. Memberikan penghargaan kepada penyelenggara pelayanan publik yang berprestasi dalam memberikan pelayanan kepada masyarakat.

Melihat dari beberapa langkah-langkah untuk mewujudkan pelayanan prima diatas, contoh nyata yang telah dilakukan oleh kantor SAMSAT Kota Magelang adalah dengan memberikan penghargaan untuk Wajib Pajak. Penghargaan yang diberikan adalah dalam bentuk doorprice yang secara rutin dilaksanakan 2 kali setiap tahunnya. Pemberian penghargaan ini tentunya dapat meningkatkan kualitas pelayanan kepada Wajib Pajak, dan penghargaan diberikan khususnya untuk Wajib Pajak yang telah tertib dalam membayar pajak terutangnya. Adanya penghargaan ini diharapkan dapat meningkatkan kepatuhan Wajib Pajak dan meningkatkan penerimaan.

digunakan oleh kantor pajak dan sumber daya manusia (SDM). Wajib Pajak akan merasa puas atas pelayanan yang diberikan jika petugas pajak melaksanakan tugasnya secara profesional, disiplin dan transparan.

Menurut Ariani (2009) terdapat lima dimensi pokok yang dapat menentukan kualitas jasa, yaitu:

a. Bukti fisik (tangibles), yaitu kemampuan suatu institusi dalam menunjukkan eksistensinya kepada pihak eksternal serta kemampuan sarana dan prasarana yang dapat diandalkan.

b. Keandalan (reliability), yaitu kemampuan institusi memberikan

pelayanan sesuai dengan apa yang dijanjikan secara akurat dan terpercaya dan kinerja dari petugas harus sesuai yang diharapkan Wajib Pajak.

c. Daya tanggap (responsiveness), yaitu kemauan untuk membantu Wajib Pajak dan memberikan pelayanan dengan cepat dan tepat dengan penyampaian informasi yang jelas.

d. Jaminan (assurance), yaitu pengetahuan, sopan santun dan kemampuan petugas pajak untuk menumbuhkan rasa percaya Wajib Pajak kepada institusi Direktorat Jenderal Pajak.

e. Empati (empathy), yaitu memberikan perhatian yang tulus dan bersifat

6. Kesadaran Wajib Pajak

Kesadaran dapat didefinisikan sebagai keadaan dimana seseorang mengetahui, mengerti tentang suatu keadaan dan merasakannya. Kesadaran merupakan unsur yang terdapat dalam diri manusia untuk memahami realitas yang kemudian akan berdampak pada bagaimana mereka melakukan suatu tindakan dan bersikap terhadap realitas. Menurut Harahap (2004) kesadaran Wajib Pajak merupakan faktor terpenting dalam sistem perpajakan modern, sehingga diperlukan kesadaran Wajib Pajak untuk membayar pajak kepada negara untuk membantu dalam pembiayaan pembangunan negara demi kepentingan dan kesejahteraan masyarakat luas.

Kesadaran Wajib Pajak dapat dikatakan sebagai sikap dari Wajib Pajak yang telah paham tentang pajak dan mau melaksanakan kewajiban perpajakan nya sesuai dengan peraturan perpajakan yang diberlakukan. Kedua hal ini jika berjalan dengan baik yaitu pemahaman dan pelaksanaan kewajiban perpajakan, maka tidak dipungkiri akan berdampak pada peningkatan kepatuhan Wajib Pajak yang dipengaruhi dari tingkat kesadaran Wajib Pajak.

Sistem perpajakan yang baru adalah dianutnya sistem self-assessment, yaitu Wajib Pajak diberikan kebebasan dan kepercayaan

tercipta keadilan dan meningkatkan kesadaran Wajib Pajak atas kewajiban mutlak nya untuk melakukan pembayaran pajak.

Menurut Arum (2012) terdapat tiga tipe kesadaran Wajib Pajak yang dapat memberikan dorongan kepada Wajib Pajak untuk melaksanakan kewajiban perpajakan nya. Pertama adalah kesadaran bahwa pajak merupakan bentuk kontribusi yang diberikan masyarakat dalam bentuk pajak yang dibayarkan untuk meningkatkan pembangunan negara. Kedua, kesadaran Wajib Pajak tentang kerugian yang akan diterima oleh negara jika pembayaran pajak ditunda karena pajak dari masyarakat merupakan sumber utama pendapatan negara untuk melaksanakan pembangunan negara. Ketiga, kesadaran bahwa pajak yang telah ditetapkan dalam Undang-Undang dan sifatnya yang dapat dipaksakan maka Wajib Pajak akan membayarkan pajak terutangnya karena pembayaran pajak telah dilandasi hukum yang kuat dan merupakan kewajiban mutlak bagi masyarakat.

7. Kepatuhan Wajib Pajak

Kepatuhan dalam Kamus Umum Bahasa Indonesia didefinisikan sebagai sifat tunduk atau patuh pada ajaran atau aturan. Menurut Agus (2006) kepatuhan adalah motivasi seseorang atau kelompok untuk berbuat atau bertindak sesuai dengan aturan yang telah ditetapkan, dalam hal ini, aturan yang berlaku adalah undang-undang perpajakan. Menurut Gunadi (2005) kepatuhan perpajakan adalah kesediaan Wajib Pajak untuk memenuhi kewajiban perpajakan nya sesuai dengan aturan yang berlaku tanpa perlu dilakukan pemeriksaan, peringatan dan ancaman serta pengenaan sanksi baik sanksi pidana maupun sanksi administrasi.

Definisi singkat dari kepatuhan Wajib Pajak adalah suatu tindakan dari Wajib Pajak yang melaksanakan kewajiban perpajakan nya sesuai dengan peraturan yang telah ditetapkan, kepatuhan dari Wajib Pajak kendaraan bermotor sedikit berbeda dari Wajib Pajak yang lain karena tidak menggunakan SPT sebagai bentuk pemberitahuannya. Maka kepatuhan Wajib Pajak kendaraan bermotor dapat diukur dengan ketepatan waktu dalam membayar pajak yaitu selama satu periode, menghitung secara benar tarif pajak sesuai dengan ketentuan yang ada, dan melunasi pajak terutangnya.

perpajakan yang sebenarnya. Kepatuhan Wajib Pajak dalam memenuhi kewajiban perpajakan secara sukarela merupakan bentuk dari selfassesment system, dimana Wajib Pajak bertanggung jawab untuk menetapkan sendiri jumlah kewajiban yang harus dibayarkan dengan akurat dan tepat waktu dalam membayar dan melaporkan pajak terutangnya.

Widodo (2010) menjelaskan bahwa kepatuhan formal dan material merupakan suatu bentuk dari kepatuhan Wajib Pajak. Kepatuhan formal adalah perilaku Wajib Pajak yang telah melaksanakan kewajiban perpajakan nya berdasarkan ketentuan dalam peraturan perpajakan, sedangkan kepatuhan material adalah semua isi pajak dalam bentuk material dapat dipenuhi oleh Wajib Pajak berlandaskan undang-undang perpajakan.

Kepatuhan Wajib Pajak mencakup kepatuhan mencatat jumlah pajak yang harus dibayarkan, kepatuhan melaporkan kegiatan usaha sesuai peraturan yang berlaku, serta kepatuhan terhadap semua aturan perpajakan lainnya. Direktorat Jendral Pajak melalui para pegawai pajak menempatkan laporan Wajib Pajak sebagai pintu masuk untuk mengevaluasi kepatuhan Wajib Pajak.

B. Penelitian Terdahulu dan Penurunan Hipotesis

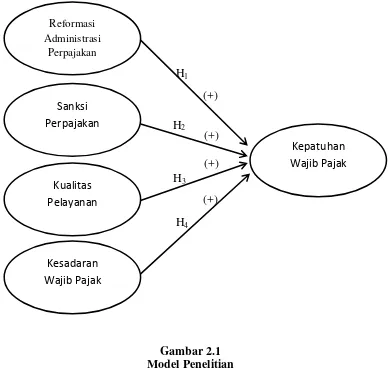

1. Pengaruh Reformasi Administrasi Perpajakan terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor

aaaaaaaReformasi administrasi perpajakan adalah penyempurnaan atau

perbaikan kinerja administrasi, baik secara individu, kelompok maupun kelembagaan agar lebih efisien, ekonomis dan cepat yang meliputi reformasi struktur organisasi, prosedur organisasi, strategi organisasi dan budaya organisasi (Nasucha, 2004). Salah satu tujuan dilakukannya reformasi administrasi perpajakan yaitu untuk meningkatkan kepatuhan Wajib Pajak karena dengan sistem administrasi yang efektif diharapkan Wajib Pajak akan melakukan kewajiban perpajakan nya dengan sukarela. Jika sistem administrasi perpajakan dapat membantu mendeteksi Wajib Pajak yang tidak melakukan kewajiban perpajakan nya maka kepatuhan Wajib Pajak dapat ditingkatkan.

aaaaaaaNasucha (2004) menyatakan bahwa reformasi administrasi

faktor eksternal yang dapat mempengaruhi kinerja organisasi. Faktor internal yang dimaksud disini adalah sistem yang digunakan dalam pajak, jika sistem administrasi yang digunakan pada kantor pajak tepat dan bagus maka dapat bersinergi dengan faktor eksternal yaitu Wajib Pajak. Sinergi antara sistem yang digunakan kantor pajak dengan Wajib Pajak dapat menjadikan reformasi administrasi perpajakan sebagai peningkat penerimaan pajak.

aaaaaaaAngkoso (2010) menyatakan bahwa reformasi administrasi

perpajakan secara parsial berpengaruh signifikan terhadap kepatuhan Wajib Pajak. Sejalan dengan hasil penelitian Kemala (2015) menyatakan bahwa reformasi administrasi perpajakan secara parsial berpengaruh terhadap kepatuhan Wajib Pajak kendaraan bermotor. Hasil penelitian Rahayu dan Lingga (2009) menyatakan bahwa modernisasi sistem administrasi perpajakan tidak memiliki pengaruh signifikan terhadap kepatuhan Wajib Pajak. Hipotesis penelitian yang diajukan adalah:

H1: Reformasi Administrasi perpajakan berpengaruh positif terhadap peningkatan kepatuhan Wajib Pajak kendaraan bermotor di Kota Magelang.

2. Pengaruh Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor

aaaaaaaSanksi perpajakan yang disusun dan dibuat dengan tegas

dilakukan oleh Wajib Pajak. Wajib Pajak akan memiliki persepsi bahwa sanksi yang tegas dapat memberatkan dan menimbulkan kerugian jika Wajib Pajak melakukan pelanggaran atas peraturan perpajakan atau tidak patuh dalam melaksanakan kewajiban perpajakan nya. Kemudian pendapat lain menyatakan bahwa sanksi pajak merupakan suatu jaminan bahwa peraturan perpajakan akan ditaati dan dipatuhi. Menurut Tahar (2012) Sanksi yang akan diperoleh Wajib Pajak jika tidak melaksanakan kewajiban perpajakan nya adalah berupa sanksi administrasi atau sanksi pidana. Sanksi yang digunakan dengan tepat akan mendorong tingkat kepatuhan Wajib Pajak. Sanksi perpajakan juga dapat dikatakan sebagai alat pencegah agar Wajib Pajak tidak melanggar norma perpajakan yang ada (Mardiasmo, 2011).

aaaaaaaPutri dan Jati (2013) menyatakan bahwa sanksi perpajakan

H2: Sanksi perpajakan berpengaruh positif terhadap peningkatan kepatuhan Wajib Pajak kendaraan bermotor di Kota Magelang.

3. Pengaruh Kualitas Pelayanan terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor

aaaaaaaHardiningsih dan Yulianawati (2011) mengatakan bahwa, kualitas

dapat didefinisikan sebagai kondisi yang memiliki hubungan dengan suatu produk, pemberian jasa, pelayanan seseorang, suatu proses dan suatu lingkungan yang dapat memenuhi atau melebihi dari harapan seseorang yang menginginkannya. Kualitas pelayanan perpajakan dapat diukur dari kualitas sistem informasi perpajakan dan sumber daya manusia (SDM). Wajib Pajak akan merasa puas atas pelayanan yang diberikan jika petugas pajak melaksanakan tugasnya secara profesional, disiplin dan transparan.

aaaaaaaFuadi (2013) menyatakan bahwa kualitas pelayanan secara parsial

pelayanan tidak berpengaruh terhadap kepatuhan Wajib Pajak. Hipotesis Penelitian yang diajukan adalah:

H3: Kualitas pelayanan berpengaruh positif terhadap peningkatan kepatuhan Wajib Pajak kendaraan bermotor di Kota Magelang.

4. Pengaruh Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor

aaaaaaaKesadaran Wajib Pajak akan timbul jika Wajib Pajak telah

memahami tentang arti dari pajak, manfaat dari pajak dan dampak jika tidak membayar pajak. Setelah Wajib Pajak memahami tentang keseluruhan dari pengertian pajak, diharapkan Wajib Pajak akan sadar untuk melaksanakan kewajiban perpajakan nya. Kesadaran Wajib Pajak dapat dikatakan sebagai sikap Wajib Pajak yang telah paham tentang pajak dan mau melaksanakan kewajiban perpajakan nya sesuai dengan peraturan yang diberlakukan. Jika kedua hal ini berjalan dengan baik yaitu pemahaman dan pelaksanaan kewajiban perpajakan, maka tidak di pungkiri akan berdampak pada peningkatan kepatuhan Wajib Pajak yang dipengaruhi dari tingkat kesadaran Wajib Pajak.

aaaaaaaBerdasarkan dari hasil penelitian Putri dan Jati (2013) yang

penelitian Kemala (2015) yang menyatakan bahwa kesadaran Wajib Pajak secara parsial berpengaruh terhadap kepatuhan Wajib Pajak kendaraan bermotor. Berbeda dengan hasil penelitian Heryanto dan Toly (2013) yang menyatakan bahwa kesadaran Wajib Pajak berpengaruh negatif terhadap kepatuhan Wajib Pajak. Hipotesis penelitian yang diajukan adalah:

H4: Kesadaran Wajib Pajak berpengaruh positif terhadap peningkatan kepatuhan Wajib Pajak kendaraan bermotor di Kota Magelang.

C. Model Penelitian

aaaaaaaPenelitian ini terdiri dari variabel independen yaitu reformasi

Gambar 2.1 Model Penelitian

H4 H3 H2 H1

(+)

(+) (+)

(+) Reformasi

Administrasi Perpajakan

Sanksi

Perpajakan

Kualitas

Pelayanan

Kepatuhan

Wajib Pajak

Kesadaran

40 A. Obyek dan Subyek Penelitian

aaaaaaaPenelitian ini dilakukan pada Wajib Pajak kendaraan bermotor di

kantor SAMSAT Kota Magelang. Populasi menurut Sugiyono (2013) merupakan obyek/subyek yang memiliki kriteria tertentu dari peneliti untuk dikaji lebih lanjut dan dapat ditarik kesimpulannya. Populasi dalam penelitian ini adalah semua Wajib Pajak kendaraan bermotor di Kota Magelang. Sampel dalam penelitian ini adalah Wajib Pajak kendaraan bermotor yang khususnya memiliki kendaraan roda dua dan kendaraan roda empat / lebih.

B. Jenis Data

aaaaaaaJenis data yang digunakan dalam penelitian ini adalah data

kuantitatif dengan menggunakan sumber data primer. Data primer adalah cara pengumpulan data yang diperoleh secara langsung dari sumbernya. Kemudian data primer ini dilakukan dengan cara menyebarkan kuesioner kepada responden yang termasuk dalam kriteria penelitian.

C. Teknik Pengambilan Sampel

aaaaaaaPengambilan sampel yang dilakukan dalam penelitian ini adalah

populasi berdasarkan kemudahan, yaitu kemudahan dalam memilih sampel dari populasi dengan data yang mudah diperoleh (Sekaran, 2009).

D. Teknik Pengumpulan Data

aaaaaaaPengumpulan data pada penelitian ini dilakukan dengan menggunakan teknik survey, yaitu dengan membagikan kuesioner kepada semua sampel penelitian. Kuesioner merupakan suatu metode yang digunakan dalam penelitian guna memperoleh data dalam bentuk primer yang dapat relevan dengan obyek. Bentuk dari kuesioner yaitu seperti kumpulan pertanyaan dari ukuran variabel-variabel yang digunakan dalam penelitian dan diberikan kepada responden, kemudian responden diminta untuk memberikan jawaban sesuai dengan pendapat mereka.

E. Definisi Operasional Variabel Penelitian

aaaaaaaVariabel-variabel yang digunakan dalam penelitian ini adalah:

1. Variabel Independen (X)

aaaaaaaVariabel independen sering disebut juga sebagai variabel bebas

a. Reformasi Administrasi Perpajakan (X1)

aaaaaaaaReformasi administrasi perpajakan adalah penyempurnaan

atau perbaikan kinerja administrasi, baik secara individu, kelompok maupun kelembagaan agar lebih efisien, ekonomis dan cepat yang meliputi reformasi struktur organisasi, prosedur organisasi, strategi organisasi dan budaya organisasi (Nasucha, 2004). Salah satu tujuan dilakukannya reformasi administrasi perpajakan yaitu untuk meningkatkan kepatuhan Wajib Pajak karena dengan sistem administrasi yang efektif diharapkan Wajib Pajak akan melakukan kewajiban perpajakannya dengan sukarela.

aaaaaaaVariabel ini akan diukur dengan instrumen yang berasal dari

penelitian Angkoso (2010) dengan menggunakan 7 (tujuh) pertanyaan. Masing-masing item pertanyaan diukur menggunakan skala Likert 5 (lima) point, dari mulai Sangat Tidak Setuju (1), Tidak Setuju (2), Ragu-ragu (3), Setuju (4), Sangat Setuju (5).

b. Sanksi Perpajakan (X2)

aaaaaaaMardiasmo (2011) menjelaskan bahwa sanksi pajak

mencegah Wajib Pajak melakukan pelanggaran terhadap ketentuan dan peraturan pajak yang telah berlaku.

aaaaaaaVariabel ini akan diukur dengan instrumen yang berasal dari

penelitian Munari (2005) dengan menggunakan 4 (empat) pernyataan. Masing-masing item pernyataan diukur menggunakan skala Likert 5 (lima) point, dari mulai Sangat Tidak Setuju (1), Tidak Setuju (2), Ragu-ragu (3), Setuju (4), Sangat Setuju (5).

c. Kualitas Pelayanan (X3)

aaaaaaaHardiningsih dan Yulianawati (2011) mengatakan bahwa,

kualitas dapat didefinisikan sebagai suatu kondisi yang berhubungan dengan suatu produk, pemberian jasa, pelayanan seseorang, suatu proses dan suatu lingkungan yang dapat memenuhi atau melebihi dari harapan seseorang yang menginginkannya. Kualitas pelayanan perpajakan dapat diukur dari kualitas sistem informasi perpajakan dan sumber daya manusia (SDM). Wajib Pajak akan merasa puas atas pelayanan yang diberikan jika petugas pajak melaksanakan tugasnya secara profesional, disiplin dan transparan.

aaaaaaaVariabel ini akan diukur degan instrument yang diadopsi dari

d. Kesadaran Wajib Pajak (X4)

aaaaaaaKesadaran Wajib Pajak dapat dikatakan sebagai sikap Wajib

Pajak yang telah paham tentang pajak dan mau melaksanakan kewajiban perpajakan nya sesuai dengan peraturan yang berlaku. Jika kedua hal ini berjalan dengan baik yaitu pemahaman dan pelaksanaan kewajiban perpajakan, maka tidak dipungkiri akan berdampak pada peningkatan kepatuhan Wajib Pajak yang dipengaruhi dari tingkat kesadaran wajib pajak.

aaaaaaaVariabel ini akan diukur degan instrument yang diadopsi dari

penelitian Widayati dan Nurlis (2010), di ukur dengan 4 pernyataan. Setiap pertanyaan akan diukur dengan menggunakan skala Likert dengan 5 (lima) point, dari mulai Sangat Tidak Setuju (1), Tidak Setuju (2), Ragu-ragu (3), Setuju (4), Sangat Setuju (5).

2. Variabel Dependen (Y)

aaaaaaaVaribael dependen sering disebut juga sebagai variabel terkait,

aaaaaaaVriabel ini akan diukur dengan instrumen yang dilakukan oleh

penelitian Sari dan Susanti (2013) dengan menggunakan 5 (lima) pernyataan. Masing-masing pernyataan akan diukur menggunakan skala Likert 5 point, dari mulai Sangat Tidak Setuju (1), Tidak Setuju (2), Ragu-ragu (3), Setuju (4), Sangat Setuju (5).

F. Uji Kualitas Instrumen dan Data 1. Uji Validitas

aaaaaaaUji Validitas adalah suatu metode yang digunakan untuk menguji

dan mengukur valid atau tidaknya pertanyaan yang terdapat dalam kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan yang terdapat dalam kuesioner mampu mengungkapkan indikator yang akan diukur oleh kuesioner tersebut (Ghozali, 2011).

aaaaaaaPengujian validitas dilakukan dengan menggunakan uji Pearson

Correlation. Instrumen pertanyaan dapat dikatakan valid jika terjadi

korelasi yang signifikan antara masing-masing pertanyaan dengan jumlah skor seluruh pertanyaan yang diajukan dengan nilai signifikan diatas 0,25.

2. Uji Reliabilitas

aaaaaaaUji reliabilitas adalah metode yang digunakan untuk mengukur

jawaban responden terhadap pernyataan konsisten atau stabil dari waktu ke waktu (Ghozali, 2011).

aaaaaaaPengujian reliabilitas dilakukan untuk menilai sejauh mana suatu

pengukuran dapat dipercaya secara konsisten. Pengujian dilakukan dengan menggunakan uji Cronbach’s Alpha. Instrumen pertanyaan yang digunakan dalam setiap variabel dapat dikatakan reliabel jika memberikan nilai koefisien Cronbach’s Alpha > 0,60.

G. Uji Asumsi Klasik 1. Uji Normalitas

aaaaaaaUji normalitas digunakan untuk mengetahui apakah data yang

digunakan memiliki distribusi normal. Data yang memiliki distribusi normal menunjukkan bahwa data tersebut baik. Pengujian untuk mengetahui apakah data berdistribusi normal atau tidak adalah dengan menggunakan One Sample Kolmogorov Smirnov Test. Data dapat dikatakan berdistribusi normal jika nilai Asymp Sig (2-Tailed) > 0,05.

2. Uji Multikolinearitas

aaaaaaaUji Multikolinearitas digunakan untuk mengetahui apakah

multikolinearitas dapat dilihat dari nilai VIF. Data dapat dikatakan memilki multikolinearitas jika nilai VIF < 10.

3. Uji Heteroskedastisitas

aaaaaaaUji heteroskedastisitas digunakan untuk menguji apakah terdapat

ketidaksamaan varians dari satu pengamatan ke pengamatan lain. Model regresi yang baik adalah model yang tidak terjadi heteroskedastisitas. Pengujian untuk mengetahui apakah terjadi heteroskedastisitas adalah dengan menggunakan uji Gletser. Data dapat dikatakan tidak terjadi heteroskedastisitas jika nilai signifikan (sig) > 0,05.

H. Uji Hipotesis dan Analisa Data 1. Analisis Statistik Deskriptif

aaaaaaaStatistik deskriptif memberikan gambaran atau menunjukkan data

yang dilihat dari nilai rata-rata, minimum, maksimum dan standar deviasi. Uji analisis deskriptif digunakan untuk menganalisa data dengan cara mendeskripsikan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum (Sugiyono, 2013).

2. Analisis Regresi Linier Berganda

aaaaaaaAlat analisis regresi berganda merupakan suatu alat yang

variabel dependen. Persamaan regresi yang digunakan untuk menguji hipotesis dalam penelitian ini adalah :

Y = a + b1X1 + b2X2+ b3X3 + b4X4 + e Keterangan:

Y : Kepatuhan Wajib Pajak a : Nilai intersep (konstan) b1, b2, b3, b4 : Koefisien Regresi

X1 : Reformasi Administrasi Perpajakan X2 : Sanksi Perpajakan

X3 : Kualitas Pelayanan X4 : Kesadaran Wajib Pajak

e : error

3. Uji Koefisien Determinasi (Adjusted R2)

aaaaaaaUji ini merupakan bentuk metode pengujian yang digunakan

determinasi nya mendekati nilai 1 maka pengaruh variabel independen terhadap variabel dependen dikatakan semakin besar. (Ghozali, 2011).

4. Uji Signifikansi Simultan (Uji F)

aaaaaaaUji statistik F merupakan bentuk metode pengujian yang

digunakan untuk mengukur ketepatan dari fungsi regresi sampel dalam menaksir nilai aktual, yaitu apakah model penelitian yang digunakan sudah baik atau belum. Uji statistik F dilakukan berdasarkan Fhitung dengan nilai tingkat kepercayaan sebesar 5%. Kriteria dari hipotesis yang diterima atau ditolak yaitu berdasarkan nilai Fhitung dengan profitabilitas < 0,05 atau alpha maka dapat dikatakan Ha diterima, namun jika profitabilitas > 0,05 atau alpha maka Ha ditolak.

aaaaaaaMenilai hasil hipotesis dengan uji F memiliki beberapa ketentuan

yaitu berupa level signifikansi nya sebesar 0,05 dengan derajat kebebasan df=n-1 dan uji satu sisi, sebagai berikut:

1) Jika nilai Fhitung > Ftabel, maka dapat dikatakan bahwa Ho ditolak dan Ha diterima yang berarti memiliki nilai bagus sehingga variabel independen mempunyai pengaruh terhadap variabel dependen.

2) Jika nilai Fhitung < Ftabel, maka dapat dikatakan bahwa Ho diterima dan

5. Uji Signifikansi Parsial (Uji t)

aaaaaaaUji ini merupakan metode pengujian yang digunakan untuk

menunjukkan variabel independen secara parsial menerangkan variasi dari variabel dependen. Selain itu uji t juga digunakan untuk mengukur tingkat signifikansi yang dilakukan berdasarkan perbandingan antara nilai t hitung dengan t tabel. Jika t hitung > t tabel atau p value < α = 0,05, maka

51

A. Gambaran Umum Obyek/Subyek Penelitian 1. Deskripsi Data

aaaaaaaPenelitian ini dilakukan terhadap Wajib Pajak Kendaraan

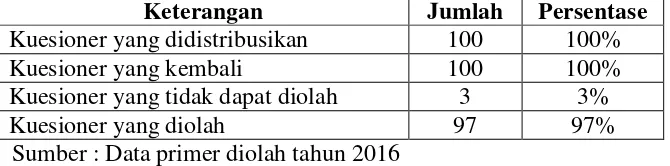

Bermotor yang terdaftar pada Kantor SAMSAT Kota Magelang. Teknik pengambilan sampel dengan menggunakan metode convenience sampling yang berarti sampel mudah dipilih dengan data yang mudah diperoleh. Pengumpulan data dilakukan dengan cara penyebaran kuesioner atau angket penelitian secara langsung kepada semua sampel penelitian. Hasil penyebaran kuesioner dapat ditunjukkan dalam tabel berikut:

Tabel 4.1

Sampel Penelitian dan Tingkat Pengembalian Kuesioner

Keterangan Jumlah Persentase

Kuesioner yang didistribusikan 100 100%

Kuesioner yang kembali 100 100%

Kuesioner yang tidak dapat diolah 3 3%

Kuesioner yang diolah 97 97%

Sumber : Data primer diolah tahun 2016

aaaaaaaBerdasarkan tabel 4.1 dapat diketahui bahwa dari 100 kuesioner

2. Karakteristik Responden

aaaaaaaKarakteristik responden menyajikan informasi tentang identitas

tau profil dari responden, meliputi: jenis kelamin, umur responden dan tingkat pendidikan. Berdasarkan kuesioner yang telah didistribusikan, deskripsi karakteristik responden ditunjukkan dalam tabel berikut:

Tabel 4.2

Data Statistik Karakteristik Responden

Keterangan Kriteria Jumlah

(orang)

Sumber : Data primer diolah tahun 2016

aaaaaaaBerdasarkan tabel 4.2 dapat diketahui bahwa jumlah responden

aaaaaaaDilihat dari tingkat pendidikan, jumlah responden dengan

pendidikan terakhir SD/SMP sebanyak 8 responden atau sebesar 8%, jumlah responden dengan pendidikan terakhir SMA sebanyak 57 responden atau sebesar 59%, jumlah responden dengan pendidikan terakhir Diploma sebanyak 8 responden atau sebesar 8% dan jumlah responden dengan pendidikan terakhir Sarjana (S1) sebanyak 24 responden atau sebesar 25%, sedangkan jumlah responden dengan pendidikan terakhir Magister (S2) sebanyak 0%.

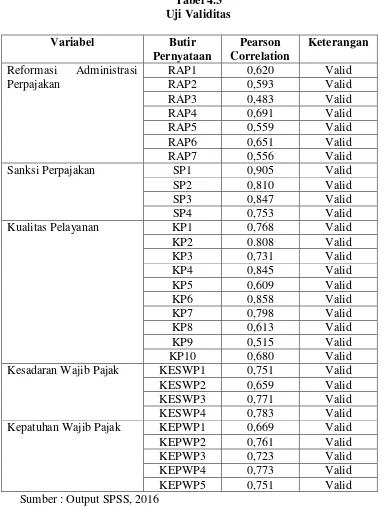

B. Uji Kualitas Instrumen dan Data 1. Uji Validitas

aaaaaaaUji validitas adalah suatu metode yang digunakan untuk

Tabel 4.3

Sanksi Perpajakan SP1 0,905 Valid

SP2 0,810 Valid

SP3 0,847 Valid

SP4 0,753 Valid

Kualitas Pelayanan KP1 0,768 Valid

KP2 0.808 Valid

Kesadaran Wajib Pajak KESWP1 0,751 Valid

KESWP2 0,659 Valid

KESWP3 0,771 Valid

KESWP4 0,783 Valid

Kepatuhan Wajib Pajak KEPWP1 0,669 Valid

KEPWP2 0,761 Valid

KEPWP3 0,723 Valid

KEPWP4 0,773 Valid

KEPWP5 0,751 Valid

Sumber : Output SPSS, 2016

aaaaaaaBerdasarkan tabel 4.3 dapat dikatakan bahwa seluruh item

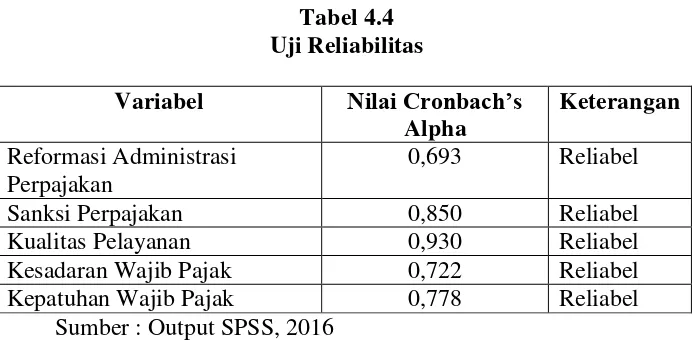

2. Uji Reliabilitas

aaaaaaaUji reliabilitas adalah metode yang digunakan untuk mengetahui

item pertannyaan pada kuesioner dapat dipercaya dan dapat diandalkan. Uji reliabilitas ini dilakukan dengan melihat dan mengukur nilai

Cronbach’s Alpha dengan menggunakan bantuan program IBM SPSS 20.

Suatu instrumen dapat dikategorikan reliabel jika nilai Cronbach’s Alpha lebih besar dati 0,6.

Sanksi Perpajakan 0,850 Reliabel

Kualitas Pelayanan 0,930 Reliabel

Kesadaran Wajib Pajak 0,722 Reliabel

Kepatuhan Wajib Pajak 0,778 Reliabel

Sumber : Output SPSS, 2016

aaaaaaaBerdasarkan tabel 4.4 dapat dikatakan bahwa setiap variabel yang

digunakan dalam penelitian ini adalah reliabel dengan nilai Cronbach’s

Alpha lebih besar dari 0,6 pada variabel reformasi administrasi perpajakan, sanksi perpajakan, kualitas pelayanan, kesadaran wajib pajak dan kepatuhan wajib pajak.

3. Uji Asumsi Klasik a. Uji Normalitas

aaaaaaaUji normalitas digunakan untuk mengetahui apakah data yang

dengan melihat nila Asymp Sig (2-tailed) > alpha 0,05 maka data dapat dikatakan normal. Penelitian ini menggunakan One Sample Kolmogorov Smirnov Test pada uji normalitas. Hasil perhitungan uji

normalitas dapat ditunjukkan dalam tabel berikut: Tabel 4.5

Normal Parametersa,b Mean 0E-7

Std. Deviation 1,52799027

Asymp. Sig. (2-tailed) ,321

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Output SPSS, 2016

aaaaaaaBerdasarkan tabel 4.5 dapat dikatakan bahwa nilai Asymp. Sig.

(2-tailed) yaitu 0,321 > alpha 0,05 sehingga seluruh data yang

digunakan dalam penelitian ini berdistribusi normal.

b. Uji Multikolinearitas

aaaaaaaUji multikolinearitas digunakan untuk mengetahui apakah

tidak terdapat multikolinearitas. Hasil perhitungan uji multikolinearitas dapat ditunjukkan dalam tabel berikut:

Tabel 4.6

aaaaaaaBerdasarkan tabel 4.6 dapat dikatakan bahwa data tidak

terkena multikolinearitas atar variabel independen dalam model regresi. Nilai VIF dari masing-masing variabel lebih kecil dari 10 dan nilai tolerance lebih besar dari 1.

c. Uji Heteroskedastisitas

aaaaaaaUji heteroskedastisitas digunakan untuk melihat apakah

heteroskedastisitas. Hasil uji heteroskedastisitas dapat ditunjukkan

Sumber : Output SPSS, 2016

aaaaaaaBerdasarkan tabel 4.7 dapat dikatakan bahwa model regresi

yang digunakan tidak terkena heteroskedastisitas dengan melihat nilai signifikan seluruh variabel lebih besar dari 0,05 yang diperoleh dari hasil uji Gletser.

C. Hasil Penelitian (Uji Hipotesis) 1. Analisis Statistik Deskriptif

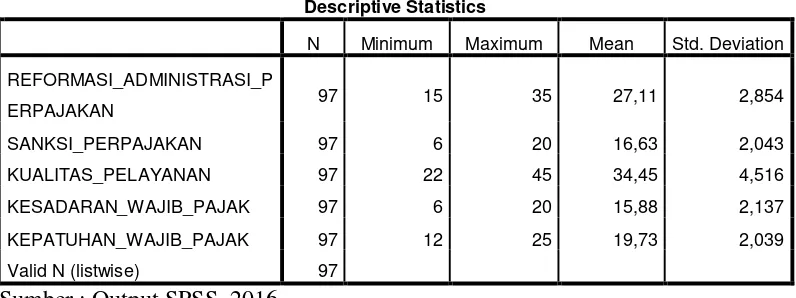

aaaaaaaStatistik deskriptif memberikan gambaran atau menunjukkan data

Tabel 4.8 Sumber : Output SPSS, 2016

aaaaaaaBerdasarkan tabel 4.7 dapat dikatakan bahwa jumlah responden

(N) sebanyak 97. Variabel Reformasi Administrasi Perpajakan memiliki nilai minimum 15, nilai maksimum 35, nilai rata-rata 27,11 dengan standar deviasi 2,854. Variabel sanksi perpajakan memiliki nilai minimum 6, nilai maksimum 20, nilai rata-rata 16,63 dengan standar deviasi 2,043. Variabel kualitas pelayanan memiliki nilai minimum 22, nilai maksimum 45, nilai rata-rata 34,45 dengan standar deviasi 4,516. Variabel kesadaran wajib pajak memiliki nilai minimum 6, nilai maksimum 20, nilai rata-rata 15,88 dengan standar deviasi 2,137. Variabel kepatuhan wajib pajak memiliki nilai minimum 12, nilai maksimum 25, nilai rata-rata 19,73 dengan standar deviasi 2,039.

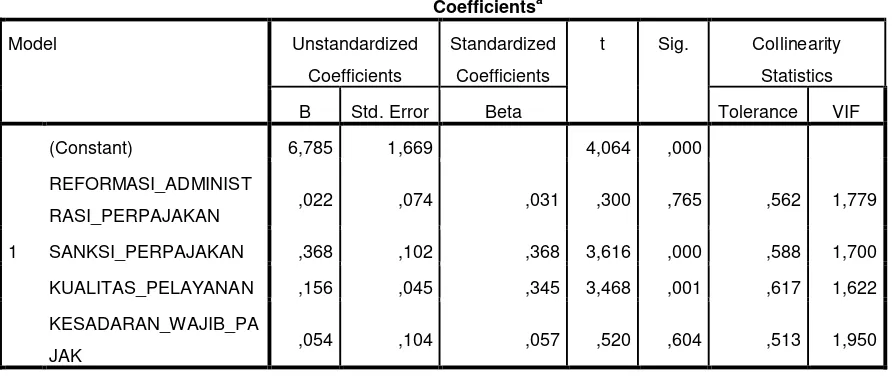

2. Analisis Regresi Linear Berganda

aaaaaaaAnalisis regresi linear berganda digunakan untuk melihat

Perpajakan (X1), Sanksi Perpajakan (X2), Kualitas Pelayanan (X3), Kesadaran Wajib Pajak (X4) terhadap variabel dependen yaitu Kepatuhan Wajib Pajak (Y). Hasil uji regresi linear berganda diperoleh persamaan regresi sebagai berikut :

Y = 6,785 + 0,022X1 + 0,368X2 + 0,156X3 + 0,054X4 + e Persamaan regresi di atas mengandung makna bahwa :

a. Nilai konstanta sebesar 6,785 yang menunjukkan jika variabel

reformasi administrasi perpajakan, sanksi perpajakan, kualitas pelayanan dan kesadaran Wajib Pajak memiliki nilai nol, maka kepatuhan Wajib Pajak akan meningkat sebesar 6,785.

b. Koefisien regresi pada variabel reformasi administrasi perpajakan sebesar 0,022, yang memiliki arti bahwa jika variabel reformasi administrasi perpajakan bertambah satu satuan maka variabel kepatuhan Wajib Pajak akan meningkat sebesar 0,022 satuan dengan asumsi bahwa variabel lain dianggap konstan.

c. Koefisien regresi pada variabel sanksi perpajakan sebesar 0,368, yang memiliki arti bahwa jika variabel sanksi perpajakan bertambah satu satuan maka variabel kepatuhan Wajib Pajak akan meningkat sebesar 0,368 satuan dengan asumsi bahwa variabel lain dianggap konstan. d. Koefisien regresi pada variabel kualitas pelayanan sebesar 0,156, yang

e. Koefisien regresi pada variabel kesadaran wajib pajak sebesar 0,054, yang memiliki arti bahwa jika variabel kesadaran Wajib Pajak bertambah satu satuan maka variabel kepatuhan Wajib Pajak akan meningkat sebesar 0,054 satuan dengan asumsi bahwa variabel lain dianggap konstan.

3. Uji Hipotesis

a. Uji Koefisien Determinasi (Adjusted R2)

aaaaaaaUji koefisien determinasi digunakan untuk melihat seberapa

besar potensi pengaruh variabel independen terhadap variabel dependen. Uji koefisien determinasi dilakukan dengan melihat nilai Adjusted R-Square, jika nilainya mendekati 1 maka pengaruh variabel

independen terhadap variabel dependen dikatakan semakin besar. Hasil uji koefisien determinasi dapat ditunjukkan dalam tabel berikut:

Tabel 4.9 Sumber : Output SPSS, 2016

aaaaaaaBerdasarkan tabel 4.9 dapat dikatakan bahwa nilai koefisien

bahwa tingkat kepatuhan wajib pajak kendaraan bermotor dipengaruhi oleh variabel reformasi administrasi perpajakan, sanksi perpajakan, kualitas pelayanan dan kesadaran Wajib Pajak sebesar 41,4% dan sisanya sebesar 58,6% dipengaruhi oleh variabel lain diluar penelitian.

b. Uji Signifikansi Simultan (Uji F)

aaaaaaaUji signifikansi simultan digunakan untuk mengukur

ketepatan dari fungsi regresi sampel apakah variabel independen secara simultan atau bersama-sama berpengaruh terhadap variabel dependen. Hasil uji signifikansi simultan dapat ditunjukkan dalam tabel berikut:

Sumber : Output SPSS, 2016

aaaaaaaBerdasarkan tabel 4.10 dapat dikatakan bahwa reformasi