PENGARUH TEKANAN KLIEN DAN TEKANAN PERAN

TERHADAP INDEPENDENSI AUDITOR DENGAN

KECERDASAN SPIRITUAL SEBAGAI

VARIABEL MODERATING

Dsisusun Oleh:

Happy Triana

NIM: 105082002709

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

Hari ini Jumat Tanggal 19 Februari Tahun Dua Ribu Sepuluh telah dilakukan Ujian Skripsi atas nama Happy Triana NIM: 105082002709 dengan judul skripsi

PENGARUH TEKANAN KLIEN DAN TEKANAN PERAN TERHADAP

INDEPENDENSI AUDITOR DENGAN KECERDASAN SPIRITUAL

SEBAGAI VARIABEL MODERATING. Memperhatikan penampilan

mahasiswa tersebut selama ujian berlangsung. maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperolah gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 19 Januari 2010

Tim Penguji Ujian Skripsi

Dr. Yahya Hamja, MM Drs. Abdul Hamid Cebba, MBA, CPA

Ketua Sekretaris

Amilin, SE, Ak, M.Si Rini, SE, Ak, M.Si

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Happy Triana

2. Tempat & Tanggal Lahir : Jakarta, 22 Juli 1987

3. Alamat : Kampung Batas Indah RT 007/001 No.28, Tangerang, 15221

4. Telepon : 021-7374012 / 085925096777

5. Email : [email protected]

II. PENDIDIKAN

1. SD : SD Negeri Pesanggrahan 04 Pagi

2. SMP : SMP Negeri 177 Jakarta

3. SMU : SMU Negeri 90 Jakarta

4. S1 : Universitas Islam Negeri Syarif Hidayatullah Jakarta

2. Tempat & Tanggal Lahir : Cilacap, 16 Desember 1944

3. Ibu : Mahdafia

4. Tempat & Tanggal Lahir : Jakarta, 7 Juli 1958

5. Alamat : Kampung Batas Indah RT 007/001 No.28, Tangerang, 15221

6. Telepon : 021 - 7374012

PENGARUH TEKANAN KLIEN DAN TEKANAN PERAN TERHADAP INDEPENDENSI AUDITOR DENGAN KECERDASAN SPIRITUAL

SEBAGAI VARIABEL MODERATING

Abstrak

Penelitian ini menguji pengaruh tekanan klien dan tekanan peran terhadap independensi auditor serta interaksinya dengan kecerdasan spiritual sebagai variabel moderating.

Responden dalam penelitian ini adalah para auditor yang bekerja di Kantor Akuntan Publik di wilayah DKI Jakarta. Jumlah auditor yang menjadi sampel penelitian ini adalah 79 auditor dari 11 Kantor Akuntan Publik. Metode penentuan sampel yang digunakan dalam penelitian adalah convenience sampling, sedangkan metode pengolahan data yang digunakan peneliti adalah analisis regresi berganda dan analisis regresi moderate.

Hasil penelitian menunjukkan bahwa tekanan klien dan tekanan peran secara simultan dan signifikan berpengaruh terhadap independensi auditor dan kecerdasan spiritual bukanlah variabel moderating bagi tekanan klien, tetapi merupakan variabel moderating bagi tekanan peran.

KATA PENGANTAR

Assalammualaikum Wr. Wb.

Puji syukur kepada Allah SWT, sang pencipta, pemilik dan pemelihara seluruh alam semesta beserta isinya. Berkat izin dan karunia-Nya penulis mampu menyelesaikan tugas akhir skripsi ini. Shalawat serta salam semoga selalu tercurah kepada Rasullullah SAW sebagai suri tauladan dan pembawa kebebasan dari peradaban jahiliyah ke peradaban yang terang benderang bagi kita semua.

Skripsi dengan judul “Pengaruh Tekanan Klien dan Tekanan Peran Terhadap Independensi Auditor Dengan Kecerdasan Spiritual Sebagai

Variabel Moderating” ini disusun sebagai salah satu syarat untuk mendapatkan

gelar Sarjana Ekonomi pada Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyampaikan terima kasih kepada berbagai pihak yang telah memberikan bantuan, dorongan serta semangat sehingga penulis mampu menyelesaikan skripsi ini dengan baik. Untuk itu, ucapan terima kasih dan penghargaan penulis sampaikan kepada:

1. Papa & Mama tercinta. Papaku sayang, terima kasih atas seluruh doa yang selalu Papa panjatkan untuk Enon. My precious mother, thanks for being the coolest mother on earth!!! Terima kasih Ma atas semua doa, perhatian dan cinta yang tulus serta untuk telah menjadi sahabat terbaik buat Enon. Semoga Enon bisa membahagiakan Papa & Mama. Untuk kedua kakakku, terima kasih atas semua bantuan dan dukungannya buat Enon selama ini. Maafin ya kalau Enon selalu jadi adik yang merepotkan hehehe….(La Hobby!!!)

Adikku Ting-Chan……makasih ya atas candaannya yang alay, aneh dan gaje, tapi ampuh kok buat ngusir jenuh Ba’ Happy. Rajin belajar ya, GAMBATE!!! 2. Bapak Dr. Yahya Hamja, MM selaku dosen pembimbing I dan Bapak Drs.

3. Bapak Prof. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Bisnis yang telah memberikan jalan bagi penulis untuk menyelesaikan skripsi ini. 4. Bapak Afif Sulfa, SE, Ak, M.Si, selaku Ketua Jurusan Akuntansi dan Ibu Yessi

Fitri SE, Ak, M.Si, selaku Sekretaris Jurusan Akuntansi atas semua bantuan yang diberikan.

5. Para dosen, staf penunjang dan seluruh civitas Jurusan Akuntansi serta Fakultas Ekonomi dan Bisnis atas ilmu, waktu dan bantuan yang telah diberikan.

6. To all my best friends (you know who you are!!!). Terima kasih teman sudah menerima aku apa adanya dan membantu aku bangkit saat aku jatuh serta turut tersenyum saat aku senang. Canda, tawa dan tangis yang telah kita bagi bersama tidak akan pernah aku lupakan.

7. Teman-teman seperjuangan angkatan 2005, terima kasih ya teman-teman atas semua bantuan dan momen-momen manis yang telah kalian berikan selama ini. Penulis menyadari bahwa dalam menyusun skripsi ini penulis memiliki

banyak kekurangan. Oleh karena itu, penulis meminta maaf dan mengharapkan kritik serta saran untuk perbaikan bagi penulis. Semoga hasil dari skripsi ini dapat bermanfaat bagi penulis maupun semua pihak.

Wassalammualaikum, Wr. Wb.

Jakarta, 5 Maret 2010

Happy Triana

105082002709

DAFTAR ISI

C. Kecerdasan Spiritual ... 15

D. Independensi Auditor ... 17

E. Keterkaitan Antar Variabel dan Hipotesis ... 20

F. Kerangka Pemikiran ... 23

A. Populasi dan Deskriptif Data Responden ... 42

DAFTAR TABEL

Nomor Keterangan Halaman

3.1 Operasional Variabel ... 40

4.1 Distribusi Kuesioner ... 43

4.2 Statistik Deskriptif ... 44

4.3 Uji Validitas Sebelum Di-Drop ... 45

4.4 Uji Validitas Sesudah Di-Drop ... 46

4.5 Uji Reliabilitas ... 47

4.6 Uji Multikolinieritas ... 52

4.7 Uji Koefisien Determinasi (R2)... 52

4.8 Uji ANOVA Y, X1 dan X3 ... 53

4.9 Uji t... 53

4.10 Uji Koefisien Determinasi (R2)... 54

4.11 Uji ANOVA Y, X2 dan X3 ... 54

4.12 Uji t... 55

4.13 Uji Koefisien Determinasi (R2)... 55

4.14 Uji ANOVA Y, X1 dan X2 ... 56

4.15 Uji t... 56

DAFTAR GAMBAR

Nomor Keterangan Halaman 2.1 Model Hipotesis 1 ... 212.2 Model Hipotesis 2 ... 22

2.4 Kerangka Pemikiran ... 23

4.1 Grafik Histogram ... 49

4.2 Grafik P-Plot ... 50

DAFTAR LAMPIRAN

Nomor Keterangan 1 Kuesioner

2 Jawaban Responden

3 Uji Kualitas Data

4 Uji Asumsi Klasik

BAB II

TINJAUAN PUSTAKA

A. Tekanan Klien

Dalam penelitian Siti Jamilah (2007) akuntan secara terus menerus mengalami dilema etika yang melibatkan pilihan antara nilai-nilai yang bertentangan, sehingga klien bisa saja mempengaruhi proses pemeriksaan yang dilakukan auditor yakni dengan menekan auditor untuk mengambil tindakan yang melanggar standar pemeriksaan. Apabila auditor memenuhi tuntutan klien berarti auditor melanggar standar etika profesi, tetapi dengan tidak memenuhi tuntutan klien auditor bisa kehilangan klien.

Tekanan klien adalah suatu hal yang sudah menjadi resiko dari profesi akuntan publik, maka pertimbangan profesional seorang auditor yang berlandaskan pada nilai dan keyakinan individu serta kesadaran moral memainkan peranan penting dalam setiap keputusan auditor dalam menghadapi tekanan klien. Auditor harus memiliki komitmen untuk menjaga perilaku demi kehormatan profesi dengan cara apapun, bahkan dengan mengorbankan keuntungan pribadi sekalipun.

Pendapat DeAngelo (1981) dalam penelitian Ahmed Ibrahim (2001):

“large auditors will have more clients than small auditors do and their total fees will be allocated among those client unlike small auditors who depend on one dominated client, therefore, large auditors will be more independent than small auditors”.

klien bagi KAP kecil yang belum banyak memiliki klien dan hanya memiliki satu klien besar sebagai sumber pendapatan akan sangat mudah untuk ditekan daripada KAP besar yang memiliki banyak klien.

Dalam penelitian Maulina (2008) terdapat tiga teori yang menjelaskan tentang tekanan klien, yaitu antara lain:

1. Teori Keagenan

Menurut Lodovicus Sensi Wondabiu (2006) auditor independen diperlukan dalam perspektif auditing dapat dikaitkan dengan dasar teori keagenan, yaitu hubungan antara pemilik (principal) dan manajemen (agen).

Manajemen yang memiliki kepentingan pribadi yang bertentangan dengan kepentingan pemilik perusahaan akan menimbulkan masalah. Oleh sebab itu, dibutuhkan pihak ketiga yang independen sebagai pihak penengah untuk menangani konflik yang timbul.

2. Teori Kontrak

Teori ini menegaskan bahwa perusahaan merupakan kumpulan kontrak-kontrak antara pihak ketiga, yaitu pemasok dan konsumen atau klien dari faktor-faktor produksi. Oleh sebab itu, untuk memperoleh keyakinan tentang pertanggungjawaban manajemen dalam bentuk informasi keuangan yang telah disusun sesuai standar akuntansi para

stakeholder membutuhkan pihak independen untuk mengaudit laporan keuangan tersebut.

Yaitu risiko yang muncul dari perikatan antara klien dengan KAP. Upaya untuk menghambat resiko yang akan auditor hadapi dapat dilakukan pada tahap perencanaan penugasan (audit planning) dimana dalam tahap ini KAP melakukan manajemen resiko pada tahap keputusan untuk menerima atau menolak klien, sehingga auditor bisa menghindari kejadian-kejadian yang tidak diinginkan di kemudian hari yang berkaitan dengan klien.

B. Tekanan Peran

Tekanan peran adalah situasi dimana individu memiliki lebih dari satu peran dalam lingkungan kerja dan masyarakat dimana peran-peran tersebut memiliki harapan atau tujuan yang saling bertolak belakang satu sama lain serta bertentangan dengan kaidah atau nilai-nilai tertentu dari masing-masing peran, sehingga menimbulkan konflik bagi yang mengalaminya.

Penelitian Kahn, Wolve, Snoeck dan Rosenthal (1964) dalam Eka Murtiasri menyatakan bahwa tekanan peran atau role stress dalam pekerjaan muncul karena adanya dua kondisi yang sering dihadapi auditor, yaitu:

1. Ambiguitas peran atau role ambiguity

pekerjaan dengan masalah pribadi. Mereka harus mengerti fungsi dan kedudukan mereka masing-masing dengan baik, sehingga dalam keadaan apa pun juga mereka tidak akan mengalami kerancuan dalam peran yang mereka miliki.

2. Konflik peran atau role conflict.

Dalam penelitian Wolve dan Snoeck (1962) dalam Eka Murtiasri (2006) role conflict adalah kejadian yang simultan dari dua tekanan atau lebih, seperti ketaatan pada suatu hal akan memunculkan dilema karena sulit untuk mentaati lainnya. Menurut Puspa dan Riyanto (1999) dalam Eka Rozanaturrizqie (2008) koflik peran adalah suatu gejala psikologis yang dialami anggota organisasi yang bisa menimbulkan rasa tidak aman dalam bekerja dan secara potensial bisa menurunkan motivasi kerja. Konflik akan terjadi adalah apabila seseorang mematuhi salah satu peran saja, maka akan menimbulkan ketidakadilan dan dampak negatif bagi peran yang lain serta dapat menurunkan integritas pekerja. Menurut penelitian Baker (1977) dalam Eka Murtiasri (2006) profesi auditor adalah salah satu profesi yang memiliki tingkat stress tinggi.

menghasilkan tiga ambiguitas peran dan konflik. Pada peran pertama auditor harus mentaati kode etik demi menjaga kehormatan profesi dan integritas, pada peran kedua auditor memiliki atasan yang menekan dia untuk melakukan kecurangan yang akan “dihadiahi” komisi yang menggiurkan dan peran yang terakhir adalah auditor sebagai manusia biasa, yaitu manusia yang memiliki tujuan hidup yang ingin dicapai dan tuntutan hidup yang harus dipenuhi. Albrecht, Wernz & William (1999), menyebutkan dari hasil penelitiannya bahwa 95 persen dari kasus fraud yang ada berasal dari tekanan finansial, apakah karena kebutuhan akan uang, kebutuhan akan barang atau benda atau properti untuk menunjang lingkungan/gaya hidup, keadaan ekonomi, pemutusan hubungan kerja (PHK) dan/atau perilaku yang berhubungan dengan kebiasaan buruk tersebut, sehingga membutuhkan biaya yang jauh lebih besar dari yang sewajarnya. Konflik yang akan muncul adalah apabila auditor menuruti perintah atasan, maka hubungan kerja auditor dengan atasan akan terancam. Atasan bisa saja memecat auditor, sehingga menyebabkan auditor kehilangan pekerjaan. Di sisi lain terjadi dampak yang paling fatal dari konflik ini, yaitu auditor telah melanggar kode etik profesinya, auditor telah mencemarkan nama baik profesi dan kehilangan kehormatan serta menipu banyak pihak.

C. Kecerdasan Spiritual (Spiritual Quetiont)

Ginanjar Agustian (2005:46) SQ adalah kecerdasan untuk menghadapi persoalan makna dan nilai, yaitu menempatkan perilaku dan hidup manusia dalam konteks makna yang lebih luas dan kaya, serta menilai bahwa tindakan atau jalan hidup seseorang lebih bermakna dibandingkan dengan yang lain. Ratna Eliyawati (2006) menyatakan bahwa SQ tidak mesti berhubungan dengan agama, karena SQ adalah kecerdasan jiwa yang dapat membantu seseorang membangun dirinya secara utuh dimana SQ tidak bergantung pada budaya atau nilai. Tony Buzan dalam Bayu Adhi Satrio (2007) menyatakan bahwa kecerdasan spiritual adalah kemampuan seseorang memberi makna pada kehidupan dimana orang yang memiliki SQ berciri-ciri:

1. Kerap berbuat baik 2. Menolong

3. Memaafkan

4. Mampu memilih kebahagiaan

5. Merasa memikul sebuah misi yang mulia

Definisi dari Religious Quotient (RQ) adalah tingkat religiusitas atau keimanan dan ketakwaan terhadap Tuhan YME (Fathul Huda Sufnawan, 2007). Sumber Daya Manusia dengan tingkat RQ tinggi adalah tidak sekedar beragama, tetapi terutama beriman dan bertaqwa kepada Tuhan Yang Maha Esa. Sumber Daya Manusia yang beriman adalah seorang yang percaya bahwa Tuhan Maha Melihat, Mendengar dan Mengetahui apa-apa yang diucapkan, diperbuat bahkan isi hati atau niat manusia. Tanpa keyakinan terhadap Tuhan Yang Maha Esa (SQ) sangat sulit bagi seorang auditor untuk dapat bertahan dalam menghadapi tekanan klien, frustasi, stress, menyelesaikan konflik yang sudah menjadi bagian atau resiko profesi, dan memikul tanggung jawab sebagai seorang auditor. Selain itu, seorang akuntan yang memiliki kecerdasan spiritual dan tingkat religiusitas yang tinggi akan mampu bertindak atau berperilaku dengan etis dalam profesi dan organisasi menurut Ludigdo dan Maryani (2001) dalam Ridwan Tikollah (2006).

Ary Ginanjar (2005:45) berpendapat bahwa IQ, EQ dan SQ adalah satu kesatuan yang integral dan transendental. Berarti seorang auditor yang profesional adalah auditor yang tidak hanya memiliki intelejensi, kompetensi dan kematangan emosi, tetapi juga memiliki kecerdasan spiritual. Auditor yang sukses pasti memiliki IQ, EQ dan SQ dalam dirinya sebagai satu kesatuan yang selalu dia terapkan dalam setiap pekerjaannya.

Independensi adalah sikap yang diharapkan dari seorang akuntan publik untuk tidak mempunyai kepentingan pribadi dalam pelaksanaan tugasnya, yang bertentangan dengan prinsip integritas dan objektivitas (Kode Etik Akuntan Indonesia: 1994). Ada dua aspek independensi yang harus dimiliki auditor, yaitu:

1. Independent in fact

Yaitu independensi dalam kenyataan yang merujuk pada sikap dan mental auditor dalam menjalankan profesinya. Auditor harus bersikap profesional selama berada dalam masa perikatan dengan klien dengan cara mempertahankan integritasnya dalam kondisi apapun.

2. Independent in appearance

Yaitu independensi dalam penampilan auditor yang bersumber dari penilaian pihak lain terhadap independensi auditor dalam menjalankan tugasnya. Auditor harus menghindari situasi-situasi antara auditor dengan klien yang dapat menimbulkan pandangan-pandangan jelek pihak lain terhadap auditor, walaupun pada kenyataannya auditor tetap menjaga independensinya. Bahkan, Ibnu Subiyanto (1995) memberi nama

independent auditor untuk nama lain akuntan publik, karena memang sudah semestinya akuntan publik memiliki sikap independen dalam menjalankan profesinya baik dalam kenyataan maupun dalam penampilan.

Independensi menurut Arens & Loebeck (1997):

Sekalipun seorang auditor memiliki keahlian, tetapi apabila dia tidak memiliki keindependensian maka audit pun tidak akan memiliki kualitas, karena kualitas suatu audit ditentukan oleh kompetensi dan independensi auditor (Christiawan, 2002) dalam Nizarul Alim (2007). Selain menurunkan kualitas audit, tidak adanya independensi juga menurunkan keandalan informasi yang terdapat dalam laporan keuangan yang telah diaudit, sehingga informasi tersebut tidak akan berguna bagi pengambilan keputusan oleh pihak ketiga.

Supriyono (1988) dalam Nizarul Alim (2007) menyebutkan setidaknya terdapat 6 faktor yang berpengaruh terhadap independensi, yaitu:

1. Ikatan kepentingan keuangan dan hubungan usaha dengan klien. 2. Tingkat persaingan antara KAP.

3. Pemberian jasa lain selain jasa audit.

4. Lamanya penugasan audit pada klien yang sama. 5. Ukuran KAP

6. Besarnya audit fee

Berkaitan dengan independensi, AICPA memberikan prinsip-prinsip berikut sebagai panduan:

1. Auditor dan perusahaan tidak boleh bergantung pada klien dalam hal keuangan.

3. Auditor dan perusahaan seharusnya tidak memiliki hubungan dengan klien yang akan mengganggu objektifitas auditor.

Menurut Arthur W. Holmes dan David C. Burns (1996) dalam Wiwik Yarmin (2007) independensi auditor dapat berkurang apabila:

1. Auditor memiliki kepentingan dalam perusahaan klien.

2. Auditor menjadi direktur atau pemegang hak suara di perusahaan yang diaudit atau salah satu afiliasi klien.

3. Pengungkapan tidak memadai dan tidak wajar. 4. Opini auditor bergantung pada opini klien.

5. Auditor memiliki ikatan yang erat dengan akuntan lain yang memiliki kepentingan dalam perusahaan klien.

6. Klien menjamin auditor terhadap kerugian.

7. Hubungan keluarga timbul antara auditor dengan pihak yang diaudit atau dengan para karyawannya atau para pemiliknya.

8. Persentase terbesar dari pendapatan auditor diperoleh dari satu klien. IAI Kompartemen Akuntan Publik memasukkan sikap independen sebagai salah satu standar pengendalian mutu (SPM) dalam SPM Seksi 100 yang mengatur sistem pengendalian mutu kantor akuntan publik dimana semua personil auditor harus mempertahankan independensi, integritas dan objektivitas dalam menjalankan tugasnya.

1. Interaksi Tekanan Klien Dengan Kecerdasan Spiritual dan

Pengaruhnya Terhadap Independensi Auditor

Tekanan klien adalah resiko inheren dari profesi auditor. Klien menekan auditor untuk melanggar kode etik dengan ancaman dan suap. Apabila auditor menuruti tekanan klien tersebut, maka auditor kehilangan independensinya. Secara logika, semua bentuk tekanan klien itu dapat diatasi dengan kecerdasan spiritual, karena auditor yang memiliki SQ pasti menyadari betul misi profesinya yang utama, yaitu auditor ada untuk kepentingan publik. Selain itu, auditor yang memiliki SQ pasti yakin bahwa uang suap bukanlah uang yang diridhoi Tuhan, sehingga dia tidak akan tergiur dengan uang “sogokan” yang ditawarkan berapa pun banyaknya. Dengan memiliki SQ, auditor tidak akan kehilangan keindependensiannya apapun tekanan yang dihadapi. Dengan demikian, hipotesis pertama adalah: Ha1 : Interaksi tekanan klien dengan kecerdasan spiritual mempengaruhi

independensi auditor

Gambar 2.1

Model Hipotesis Pertama

Tekanan Klien (X1)

Kecerdasan Spiritual

( X3)

Independensi Auditor

2. Interaksi Tekanan Peran Dengan Kecerdasan Spiritual dan

Pengaruhnya Terhadap Independensi Auditor

Profesi auditor adalah pekerjaan yang sering dikaitkan dengan kondisi stres dan salah satu sumber stres yang dihadapi adalah tekanan peran (Fisher, 2001). Peran-peran yang dimiliki terkadang mengharapkan hal yang berbeda. Apabila salah satu peran dipenuhi harapannya, maka akan mengganggu peran yang lain. Tekanan peran seperti ini bisa menghilangkan independensi yang dimiliki oleh auditor, tetapi hal itu tidak akan terjadi apabila auditor memiliki SQ. SQ akan membantu auditor untuk tidak mencampuradukkan masalah pekerjaan dengan masalah pribadi, sehingga auditor bisa tetap profesional menjalani pekerjaannya. Maka, hipotesis kedua adalah:

Ha2 : Interaksi tekanan peran dengan kecerdasan spiritual mempengaruhi

independensi auditor

Gambar 2.2 Model Hipotesis Kedua

3. Pengaruh Tekanan Klien dan Tekanan Peran Terhadap Independensi

Auditor

Independensi Auditor

(Y)

Kecerdasan Spiritual

(X3)

Tekanan klien dan tekanan peran adalah dua resiko profesi yang harus dihadapi oleh auditor dan berpotensi mengganggu sikap mental independen yang dimiliki auditor. Oleh sebab itu, hipotesis ketiga adalah:

Ha3 : Tekanan klien dan tekanan peran berpengaruh secara simultan dan

signifikan terhadap independensi auditor

Gambar 2.3 Model Hipotesis 3 F. Kerangka Pemikiran

Variabel Moderating

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini bertujuan untuk menganalisa hubungan kausalitas yang digunakan untuk menjelaskan pengaruh varibel independen, yaitu tekanan klien dan tekanan peran terhadap variabel dependen, yaitu independensi auditor dengan kecerdasan spiritual sebagai variabel moderating.

B. Metode Penentuan Sampel

Populasi dalam penelitian ini adalah auditor yang bekerja di Kantor Akuntan Publik di wilayah DKI Jakarta. Metode yang digunakan peneliti dalam memilih sampel penelitian adalah convenience sampling, yaitu metode pemilihan sampel dari elemen populasi yang datanya mudah diperoleh oleh peneliti. Elemen populasi yang dipilih sebagai subjek sampel adalah tidak terbatas, sehingga peneliti memiliki kebebasan untuk memilih sampel yang paling cepat dan murah (Indriantoro dan Supomo, 2006:130).

Penelitian ini dilakukan di DKI Jakarta karena DKI Jakarta adalah pusat pemerintahan dan pusat perekonomian, sehingga di DKI Jakarta ada banyak KAP. Selain itu, domisili peneliti berada berdekatan dengan DKI Jakarta sehingga peneliti lebih mudah untuk menyebarkan kuesioner secara langsung, karena pengumpulan data pada penelitian ini dilakukan dengan metode

kepada pihak Kantor Akuntan Publik yang menjadi responden dalam penelitian ini tanpa perantara.

Tujuan peneliti menyampaikan menggunakan metode personal survey dalam penelitian ini, yakni:

1. Agar tingkat pengembalian (respons rate) kuesioner yang telah diisi responden bisa lebih tinggi, sehingga memenuhi target sampel minimal, yaitu sebanyak 60 kuesioner.

2. Agar peneliti dapat lebih mudah mencapai lokasi keberadaan KAP yang menjadi obyek penelitian, yaitu KAP yang berdomisili di daerah DKI Jakarta.

Jika lokasi antar responden berdekatan, misal dalam suatu perusahaan atau tempat kerja, penggunaan teknik kuesioner disampaikan dan dikumpulkan langsung peneliti merupakan cara yang sesuai (Indriantoro dan Supomo, 2006:154).

C. Metode Pengumpulan Data

1. Teknik Pengumpulan Data

dikirimi kuesioner yang berisi kumpulan pertanyaan tentang tekanan peran, tekanan klien, kecerdasan spiritual dan independensi auditor.

Jangka waktu pengambilan kuesioner adalah 3 (tiga) minggu setelah tanggal pengiriman kuesioner. Sebelum pengambilan kuesioner sehari sebelumnya peneliti menghubungi masing-masing KAP via telephone untuk memastikan apakah kuesioner yang dibagikan kepada responden telah diisi sesuai dengan kriteria responden dan sudah bisa diambil untuk selanjutnya data tersebut diolah oleh peneliti.

2. Sumber Data

Sumber data yang dipakai dalam penelitian ini adalah data primer. Data primer merupakan sumber data yang diperoleh langsung dari sumber asli (tidak melalui media perantara) yang dikumpulkan secara khusus oleh peneliti untuk menjawab pertanyaan penelitian (Indriantoro dan Supomo, 2006: 147).

Data primer diperoleh dengan menggunakan daftar pertanyaan yang telah terstruktur dengan tujuan untuk mengumpulkan informasi dari auditor yang bekerja pada KAP sebagai responden dalam penelitian ini. Sumber data dalam penelitian ini adalah skor masing- masing indikator variabel yang diperoleh dari pengisian kuesioner yang telah dibagikan kepada auditor yang bekerja pada KAP sebagai responden.

D. Metode Analisis Data

a. Uji Reliabilitas

Reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dapat dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu.

Pada penelitian ini reliabilitas dapat diukur dengan One Shot atau pengukuran sekali saja. Pengukuran hanya dilakukan sekali dan kemudian hasilnya dibandingkan dengan pertanyaan. SPSS memberikan fasilitas untuk mengukur reliabilitas tersebut dengan uji statistik Cronbach Alpha ( ). Suatu variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0. 60.

b.Uji Validitas

Uji Validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Validitas ingin mengukur apakah pertanyaan dalam kuesioner yang sudah kita buat betul-betul dapat mengukur apa yang hendak kita ukur.

mengetahui signifikansi pengaruh tekanan peran dan tekanan klien terhadap independensi auditor dengan kecerdasan spiritual sebagai variabel moderating.

2. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah model regresi, variabel independen dan variabel dependen atau keduanya memiliki distribusi normal. Uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil.

Dalam mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan menggunakan analisis grafik atau lebih dikenal di SPSS yakni Normal Probability Plots (Normal P-P Plot). Dengan menggunakan Normal P-P Plot data yang garis diagonal, maka model regresi dapat dikatakan memenuhi asumsi normalitas.

b. Uji Heteroskedastisitas

Salah satu cara yang digunakan untuk mendeteksi adanya heteroskedastisitas adalah menggunakan D plot, dengan dasar pengambilan keputusan sebagai berikut (Ghozali, 2005:105):

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang melebar kemudian menyempit) maka telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y maka tidak terjadi heteroskedastisitas.

c. Uji Multikolinieritas

Uji multikolinieritas adalah suatu kondisi dimana terjadi korelasi yang kuat di antara variabel-variabel bebas (X) yang diikutsertakan dalam pembentukan model regresi linier. Jelas bahwa multikolinieritas adalah suatu kondisi yang menyalahi asumsi regresi linier.

Ciri-ciri yang sering ditemui apabila model regresi linier kita mengalami multikolinieritas adalah:

1. Terjadi perubahan yang berarti pada koefisien model regresi (misal nilainya menjadi lebih besar atau kecil) apabila dilakukan penambahan atau pengeluaran sebuah variabel bebas dari model regresi.

3. Tanda (+ atau -) pada koefisien model regresi berlawanan dengan yang disebutkan dalam teori (atau logika). Misal, pada teori (atau logika) seharusnya b1 bertanda (+), namun yang diperoleh justru bertanda (-).

4. Nilai standard error untuk koefisien regresi menjadi lebih besar dari yang sebenarnya.

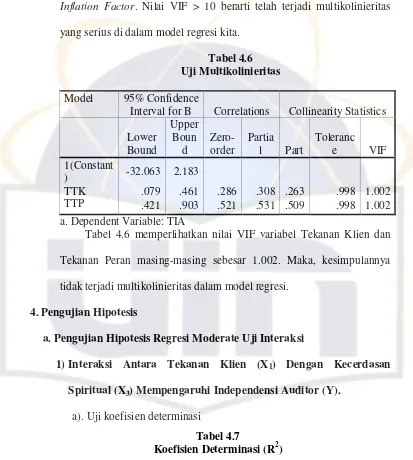

Untuk mendeteksi apakah model regresi kita mengalami multikolinieritas, dapat diperiksa menggunakan VIF atau Variance Inflation Factor. Nilai VIF > 10 berarti telah terjadi multikolinieritas yang serius di dalam model regresi kita.

3. Pengujian Dengan Analisis Regresi Moderate (Moderated Regression

Analysis)

Penelitian ini menggunakan model analisis regresi moderate Two Way Interactions. Model ini digunakan karena peneliti ingin mengetahui apakah ada interaksi dari perkalian X1 (variabel independen) dengan X2 (variabel

moderating) dan pengaruhnya terhadap Y (variabel dependen) Persamaannya adalah sebagai berikut:

Y = a + b1 X1 + b2 X2 + b3 (X1X2) + e

Dimana:

Y = Variabel dependen a = Konstanta

b = Koefisien regresi X

X

2 = Variabel moderating

X1X2 = Variabel perkalian antara X1 dan X2 yang menggambarkan

pengaruh variabel moderating terhadap hubungan X1 dan Y

e = error

a. Interaksi tekanan klien (X1) dan kecerdasan spiritual (X3)

berpengaruh secara simultan dan signifikan terhadap independensi

auditor (Y)

= a + b1X1 + b2X3 + b3(X1X3) + e

Dimana:

X1 = Tekanan klien

X3 = Kecerdasan spiritual

X1X3 = Variabel perkalian antara tekanan klien dengan kecerdasan

spiritual yang menggambarkan pengaruh variabel moderating kecerdasan spiritual terhadap hubungan tekanan klien dengan independensi auditor

Y = Independensi auditor

Hasil uji koefisien determinasi (R2) menjelaskan seberapa besar kemampuan model atau interaksi antara tekanan klien (variabel independen) dan kecerdasan spiritual (variabel moderating) dalam menjelaskan independensi auditor (variabel dependen). Acuan yang menjadi ukuran seberapa besar penjelasan R2 adalah sebagai berikut: 0,00 – 0,199: Sangat Rendah

0,40 – 0,599: Sedang 0,60 – 0,799: Kuat 0,80 – 1,000: Sangat Kuat

Uji F dalam ANOVA variabel Y, X1 dan X2 dimaksudkan untuk

menguji signifikansi konstanta dan variabel dependen. Kriteria uji koefisien regresi ganda dari variabel tekanan klien dan kecerdasan spiritual terhadap independensi auditor adalah sebagai berikut:

Ho: Interaksi tekanan klien dan kecerdasan spiritual tidak berpengaruh secara signifikan terhadap independensi auditor

Ha: Interaksi tekanan klien dan kecerdasan spiritual berpengaruh secara signifikan terhadap independensi auditor

Hipotesis dalam bentuk statistik: Ho: PYX1X2 = 0

Ha: PYX1X2 0

Perbandingan dalam regresi ganda antara nilai (alpha) 0,05 dengan nilai probabilitas Sig adalah sebagai berikut:

1). Jika nilai probabilitas 0,05 lebih kecil dari atau sama dengan nilai probabilitas Sig [ Sig], maka Ho diterima dan Ha ditolak, artinya tidak signifikan.

b. Interaksi tekanan peran (X2) dan kecerdasan spiritual (X3)

berpengaruh secara simultan dan signifikan terhadap independensi

auditor (Y)

= a + b1X2 + b2X3 + b3(X2X3) + e

Dimana:

X2 = Tekanan peran

X3 = Kecerdasan spiritual

X2X3 = Variabel perkalian antara tekanan peran dengan

kecerdasan spiritual yang menggambarkan pengaruh variabel moderating kecerdasan spiritual terhadap hubungan tekanan klien dengan independensi auditor Y = Independensi auditor

Hasil uji koefisien determinasi (R2) menjelaskan seberapa besar kemampuan model atau interaksi antara tekanan peran (variabel independen) dan kecerdasan spiritual (variabel moderating) dalam menjelaskan independensi auditor (variabel dependen). Acuan yang menjadi ukuran seberapa besar penjelasan R2 adalah sebagai berikut: 0,00 – 0,199: Sangat Rendah

Uji F dalam ANOVA variabel Y, X1 dan X2 dimaksudkan untuk

menguji signifikansi konstanta dan variabel dependen. Kriteria uji koefisien regresi ganda dari variabel tekanan peran dan kecerdasan spiritual terhadap independensi auditor adalah sebagai berikut:

Ho: Interaksi tekanan peran dan kecerdasan spiritual tidak berpengaruh secara signifikan terhadap independensi auditor

Ha: Interaksi tekanan peran dan kecerdasan spiritual berpengaruh secara signifikan terhadap independensi auditor

Hipotesis dalam bentuk statistik: Ho: PYX1X2 = 0

Ha: PYX1X2 0

Perbandingan dalam regresi ganda antara nilai (alpha) 0,05 dengan nilai probabilitas Sig adalah sebagai berikut:

1). Jika nilai probabilitas 0,05 lebih kecil dari atau sama dengan nilai probabilitas Sig [ Sig], maka Ho diterima dan Ha ditolak, artinya tidak signifikan.

2). Jika nilai probabilitas 0,05 lebih besar dari atau sama dengan nilai probabilitas Sig [ Sig], maka Ho ditolak dan Ha diterima, artinya signifikan.

4. Pengujian Dengan Analisi Regresi Ganda

Dimana:

= (baca Y topi) subjek variabel terikat yang diproyeksikan X = Variabel bebas yang memiliki nilai tertentu untuk diprediksikan a = Nilai konstanta Y jika X = 0

b = Nilai arah sebagai penentu prediksi yang menujukkan nilai peningkatan (+) atau penurunan (-) variabel Y

Persamaan regresi ganda dirumuskan: = a + b1X1 + b2X2

a. Tekanan klien (X1) dan tekanan peran (X2) berpengaruh secara

simultan dan signifikan terhadap independensi auditor (Y)

= a + b1X1 + b2X2

Dimana:

X1 = Tekanan klien

X2 = Tekanan peran

Y = Independensi auditor

Uji F dalam ANOVA variabel Y, X1 dan X2 dimaksudkan untuk

menguji signifikansi konstanta dan variabel dependen. Kriteria uji koefisien regresi ganda dari variabel tekanan klien dan tekanan peran terhadap independensi auditor adalah sebagai berikut:

Ho: Tekanan klien dan tekanan peran tidak berpengaruh secara simultan dan signifikan terhadap independensi auditor

Hipotesis dalam bentuk statistik: Ho: PYX1X2 = 0

Ha: PYX1X2 0

Perbandingan dalam regresi ganda antara nilai (alpha) 0,05 dengan nilai probabilitas Sig adalah sebagai berikut:

1). Jika nilai probabilitas 0,05 lebih kecil dari atau sama dengan nilai probabilitas Sig [ Sig], maka Ho diterima dan Ha ditolak, artinya tidak signifikan.

2). Jika nilai probabilitas 0,05 lebih besar dari atau sama dengan nilai probabilitas Sig [ Sig], maka Ho ditolak dan Ha diterima, artinya signifikan.

E. Operasional Variabel Penelitian

Definisi operasional variabel adalah bagaimana menemukan dan mengukur variabel-variabel tersebut di lapangan dengan merumuskan secara singkat dan jelas, serta tidak menimbulkan berbagai tafsiran.

(lima) point skala Likert, yaitu: nilai 1 = sangat tidak setuju, 2 = tidak setuju, 3 = netral, 4 = setuju, 5 = sangat setuju (Indriantoro dan Supomo, 2006: 41).

Penelitian ini menggunakan dua variabel bebas (independen) yaitu tekanan klien dan tekanan peran, satu variabel moderating yaitu kecerdasan spiritual dan satu variabel terikat (dependen) yaitu independensi auditor. Secara operasional variabel-variabel dalam penelitian ini dapat diuraikan sebagai berikut:

1. Tekanan Klien

Dalam penelitian Siti Jamilah (2007) akuntan secara terus menerus mengalami dilema etika yang melibatkan pilihan antara nilai-nilai yang bertentangan, sehingga klien bisa saja mempengaruhi proses pemeriksaan yang dilakukan auditor yakni dengan menekan auditor untuk mengambil tindakan yang melanggar standar pemeriksaan.

Menurut Defond (1993) dalam Ahmed Ibrahim (2001) perusahaan mengganti atau memutuskan perikatan dengan auditor sebelum masa perikatan usai, karena auditor tidak ingin membantu perusahaan melakukan

fraud, sehingga klien mengancam akan pindah ke KAP lain. Semua item pertanyaan diukur pada skala Likert 1 sampai 5.

2. Tekanan Peran

Penelitian Kahn, Wolve, Snoeck dan Rosenthal (1964) menyatakan bahwa tekanan peran atau role stress dalam pekerjaan muncul karena adanya dua kondisi yang sering dihadapi auditor, yaitu:

Role ambiguity atau ketidakjelasan peran akan muncul jika tidak ada informasi memadai yang diperlukan untuk menjalankan suatu peran dengan cara yang memuaskan.

2. Konflik peran atau role conflict.

Dalam penelitian Wolve dan Snoeck (1962) role conflict didefinisikan sebagai kejadian yang simultan dari dua tekanan atau lebih, seperti ketaatan pada suatu hal akan memunculkan dilema karena sulit untuk mentaati lainnya. Semua item pertanyaan diukur pada skala Likert 1 sampai 5.

3. Kecerdasan Spiritual

4. Independensi Auditor

Menurut Arens dan Loebbecke (1996), independensi adalah cara pandang yang tidak memihak didalam pelaksanaan pengujian, evaluasi hasil pemeriksaan dan penyusunan laporan audit perusahaan. Ibnu Subiyanto (1995) memberi nama independent auditor untuk nama lain akuntan publik, karena memang sudah semestinya akuntan publik memiliki sikap independen dalam menjalankan profesinya baik dalam kenyataan maupun dalam penampilan. Semua item pertanyaan diukur pada skala Likert 1 sampai 5.

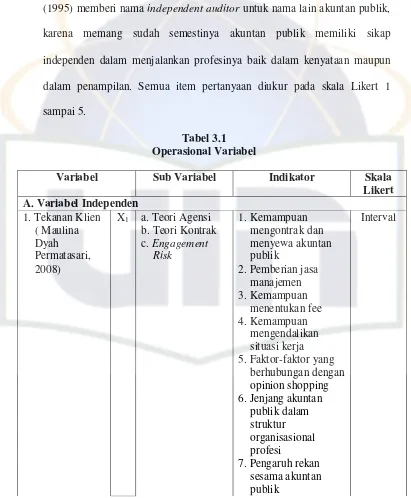

Tabel 3.1 Operasional Variabel

Variabel Sub Variabel Indikator Skala

sebagai pelajaran 7. Objektif

C. Variabel Dependen

4. Independensi Auditor (Dika Mira Unchasari, 2008)

Y a. Independent In Fact

b. Independent In Appearance

1. Ikatan keuangan dengan klien 2. Persaingan antar

KAP

3. Hubungan pribadi dengan klien 4. Jasa-jasa non audit 5. Lamanya penugasan

audit

6. Ukuran kantor KAP 7. Besarnya audit fee

BAB IV

PENEMUAN DAN PEMBAHASAN

A. Populasi dan Deskriptif Data Responden

Populasi dalam penelitian adalah para akuntan publik yang bekerja pada kantor akuntan publik (KAP) yang berada di propinsi DKI Jakarta. Dalam penelitian ini peneliti mengambil sampel sebanyak 14 KAP. Metode yang digunakan peneliti dalam memilih sampel penelitian adalah convenience sampling, yaitu metode pemilihan sampel dari elemen populasi yang datanya mudah diperoleh oleh peneliti. Elemen populasi yang dipilih sebagai subjek sampel adalah tidak terbatas, sehingga peneliti memiliki kebebasan untuk memilih sampel yang paling cepat dan murah (Indriantoro dan Supomo, 2006:130).

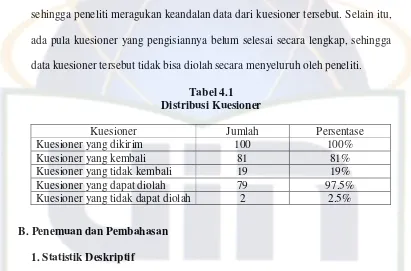

Data penelitian ini dikumpulkan dengan mengirimkan kuesioner secara langsung kepada responden, yaitu para auditor di KAP di DKI Jakarta. Peneliti terlebih dahulu mengkonfirmasi pihak KAP tentang kesediaan mereka menjadi responden penelitian ini melalui telepon sehari sebelum kuesioner disebarkan. Kuesioner yang dikirimkan sebanyak 100 kuesioner kepada 14 KAP. Penyebaran kuesioner mulai dilakukan pada minggu ketiga bulan Juli 2009 sampai akhir Agustus 2009.

dikirimkan, hanya 81 kuesioner yang kembali atau 81% dari total kuesioner yang dikirimkan. Kemudian, kuesioner yang diisi lengkap dan dapat diolah hanya 79 kuesioner atau 97% dari total kuesioner yang kembali. Alasan yang menyebabkan tidak seluruh kuesioner penelitian kembali adalah para auditor tidak sempat mengisi kuesioner karena disibukkan oleh pekerjaannya dan ada kuesioner yang diisi oleh pihak non auditor (diisi oleh pihak public relation), sehingga peneliti meragukan keandalan data dari kuesioner tersebut. Selain itu, ada pula kuesioner yang pengisiannya belum selesai secara lengkap, sehingga data kuesioner tersebut tidak bisa diolah secara menyeluruh oleh peneliti.

Tabel 4.1 Distribusi Kuesioner

Kuesioner Jumlah Persentase

Kuesioner yang dikirim 100 100%

Kuesioner yang kembali 81 81%

Kuesioner yang tidak kembali 19 19%

Kuesioner yang dapat diolah 79 97.5%

Kuesioner yang tidak dapat diolah 2 2.5%

B. Penemuan dan Pembahasan

1. Statistik Deskriptif

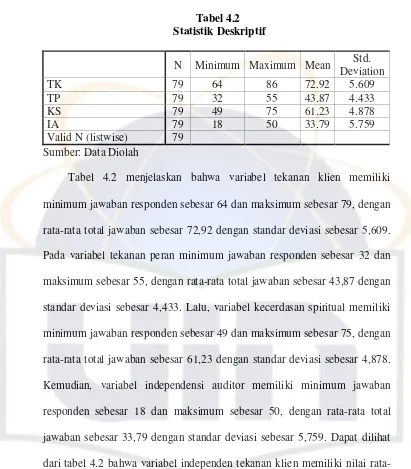

Tabel 4.2 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

TK 79 64 86 72.92 5.609

TP 79 32 55 43.87 4.433

KS 79 49 75 61.23 4.878

IA 79 18 50 33.79 5.759

Valid N (listwise) 79 Sumber: Data Diolah

2. Uji Kualitas Data

a. Uji Realibilitas Data

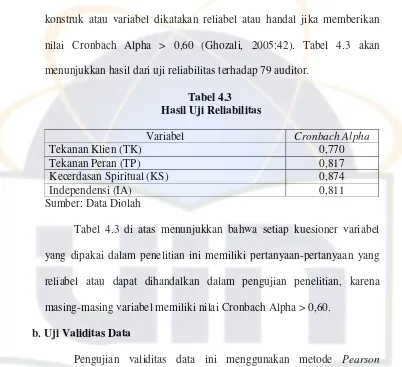

Pengujian ini menggunakan uji statistik Cronbach Alpha ( ). Suatu konstruk atau variabel dikatakan reliabel atau handal jika memberikan nilai Cronbach Alpha > 0,60 (Ghozali, 2005:42). Tabel 4.3 akan menunjukkan hasil dari uji reliabilitas terhadap 79 auditor.

Tabel 4.3 Hasil Uji Reliabilitas

Variabel Cronbach Alpha

Tekanan Klien (TK) 0,770

Tekanan Peran (TP) 0,817

Kecerdasan Spiritual (KS) 0,874

Independensi (IA) 0,811

Sumber: Data Diolah

Tabel 4.3 di atas menunjukkan bahwa setiap kuesioner variabel yang dipakai dalam penelitian ini memiliki pertanyaan-pertanyaan yang reliabel atau dapat dihandalkan dalam pengujian penelitian, karena masing-masing variabel memiliki nilai Cronbach Alpha > 0,60.

b. Uji Validitas Data

Tabel 4.4 Hasil Uji Validitas

Pertanyaan Pearson Correlation Sig. Keterangan

KS11 .535(**) .000 Valid pertanyaan yang tidak valid tersebut harus dikeluarkan agar tidak terbawa ke penelitian berikutnya. Hasil uji validitas setelah TK17 dan TP6 dikeluarkan adalah sebagai berikut:

Tabel 4.5 Hasil Uji Validitas

Pertanyaan Pearson Correlation Sig. Keterangan

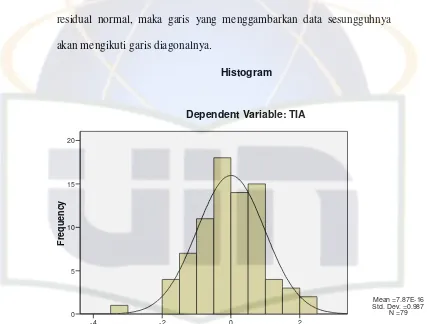

Regression Standardized Residual variabel pengganggu atau residual memiliki distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal dan ploting data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

Observed Cum Prob

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: TIA

Hasil uji pada output program SPSS memperlihatkan grafik histogram yang menunjukkan pola distribusi normal. Arah garis mengikuti bentuk dari grafik batang. Selain grafik histogram, hasil output SPSS untuk grafik normal plot (P-Plot) juga menunjukkan data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal. Dengan demikian, model regresi memenuhi asumsi normalitas baik dari grafik histogram maupun grafik P-Plot.

Gambar 4.2 Grafik P-Plot

b. Uji Heteroskedastisitas

Tujuan dari uji heteroskedastisitas adalah menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu

Regression Standardized Predicted Value

scatterplot menyebar secara acak, tersebar merata dan tidak membentuk suatu pola tertentu secara jelas, sehingga dapat disimpulkan bahwa terjadi

homoskedastisitas atau tidak terjadi heteroskedastisitas pada model regresi.

c. Uji Multikolinieritas

Untuk mendeteksi apakah model regresi kita mengalami multikolinieritas, dapat diperiksa menggunakan VIF atau Variance Inflation Factor. Nilai VIF > 10 berarti telah terjadi multikolinieritas yang serius di dalam model regresi kita.

Tabel 4.6 Uji Multikolinieritas

Model 95% Confidence

Interval for B Correlations Collinearity Statistics

Lower Tekanan Peran masing-masing sebesar 1.002. Maka, kesimpulannya tidak terjadi multikolinieritas dalam model regresi.

4. Pengujian Hipotesis

a. Pengujian Hipotesis Regresi Moderate Uji Interaksi

1) Interaksi Antara Tekanan Klien (X1) Dengan Kecerdasan

Spiritual (X3) Mempengaruhi Independensi Auditor (Y).

a). Uji koefisien determinasi

Tabel 4.7

Tabel 4.7 menunjukkan variasi Tekanan Klien, Kecerdasan Spiritual dan Moderate TKKS hanya dapat menjelaskan 9,6% variasi Independensi Auditor. Sisanya sebesar 90,4% dijelaskan oleh sebab-sebab lain di luar model.

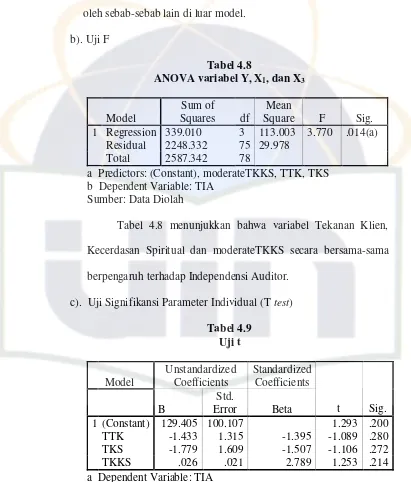

b). Uji F

a Predictors: (Constant), moderateTKKS, TTK, TKS b Dependent Variable: TIA

Sumber: Data Diolah

Tabel 4.8 menunjukkan bahwa variabel Tekanan Klien, Kecerdasan Spiritual dan moderateTKKS secara bersama-sama berpengaruh terhadap Independensi Auditor.

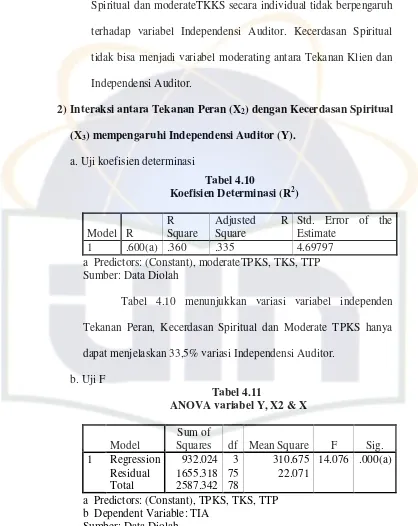

c). Uji Signifikansi Parameter Individual (T test)

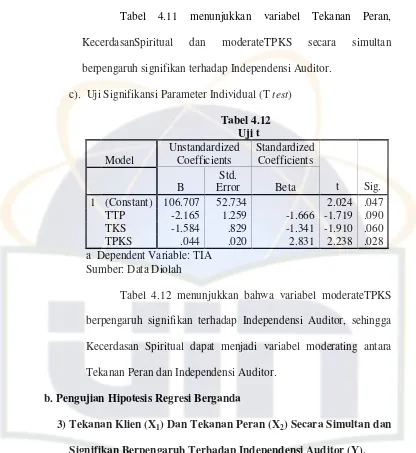

Tabel 4.9

Tabel 4.9 menunjukkan bahwa Tekanan Klien, Kecerdasan Spiritual dan moderateTKKS secara individual tidak berpengaruh terhadap variabel Independensi Auditor. Kecerdasan Spiritual tidak bisa menjadi variabel moderating antara Tekanan Klien dan Independensi Auditor.

2) Interaksi antara Tekanan Peran (X2) dengan Kecerdasan Spiritual

(X3) mempengaruhi Independensi Auditor (Y).

a. Uji koefisien determinasi

Tabel 4.10

a Predictors: (Constant), moderateTPKS, TKS, TTP Sumber: Data Diolah

Tabel 4.10 menunjukkan variasi variabel independen Tekanan Peran, Kecerdasan Spiritual dan Moderate TPKS hanya dapat menjelaskan 33,5% variasi Independensi Auditor.

b. Uji F

a Predictors: (Constant), TPKS, TKS, TTP b Dependent Variable: TIA

Tabel 4.11 menunjukkan variabel Tekanan Peran, KecerdasanSpiritual dan moderateTPKS secara simultan berpengaruh signifikan terhadap Independensi Auditor.

c). Uji Signifikansi Parameter Individual (T test)

Tabel 4.12 a Dependent Variable: TIA

Sumber: Data Diolah

Tabel 4.12 menunjukkan bahwa variabel moderateTPKS berpengaruh signifikan terhadap Independensi Auditor, sehingga Kecerdasan Spiritual dapat menjadi variabel moderating antara Tekanan Peran dan Independensi Auditor.

b. Pengujian Hipotesis Regresi Berganda

3) Tekanan Klien (X1) Dan Tekanan Peran (X2) Secara Simultan dan

Signifikan Berpengaruh Terhadap Independensi Auditor (Y).

a. Uji Koefisien Determinasi

Tabel 4.13 menunjukkan nilai adjusted R2 sebesar 0,323. Hali ini menandakan bahwa variasi variabel Tekanan Klien dan Tekanan Peran hanya bisa menjelaskan 32,3% variasi variabel Independensi Auditor. Peneliti menduga bahwa sisanya, yaitu sebesar 67,7% dijelaskan oleh sebab-sebab lain di luar model. b. Uji F

a Predictors: (Constant), TTP, TTK b Dependent Variable: TIA

Sumber: Data Diolah

Tabel 4.14 memperlihatkan nilai Sig hasil uji F sebesar 0.000, sehingga dapat disimpulakan bahwa Tekanan Klien dan Tekanan Peran secara simultan berpengaruh signifikan terhadap Independensi Auditor.

Tabel 4.15 memperlihatkan nilai Sig Tekanan Klien sebesar 0.006 dan Tekanan Peran sebesar 0.000. Hal ini menunjukkan bahwa secara individual Tekanan Klien dan Tekanan Peran berpengaruh signifikan terhadap Independensi Auditor.

5. Pembahasan

Hasil uji interaksi menunjukkan bahwa variasi variabel Tekanan Klien, Kecerdasan Spiritual dan moderateTKKS hanya mampu menjelaskan 9,6% variasi variabel Independensi Auditor. Tekanan Klien, Kecerdasan Spiritual dan moderateTKKS secara simultan berpengaruh signifikan terhadap Independensi Auditor. Secara individual ketiga variabel tidak berpengaruh terhadap Independensi Auditor dan hal ini menandakan bahwa Kecerdasan Spiritual tidak bisa menjadi variabel moderating antara Tekanan Klien dengan Independensi Auditor.

Analisis uji interaksi Tekanan Peran, Kecerdasan Spiritual dan moderateTPKS hanya mampu menjelaskan 33,5% variasi variabel Independensi Auditor. Tekanan Peran, Kecerdasan Spiritual dan moderateTPKS secara simultan berpengaruh signifikan terhadap Independensi Auditor. Secara individual hanya variabel moderateTPKS saja yang berpengaruh signifikan terhadap Independensi Auditor dengan nilai Sig

tekanan atau tuntutan yang diberikan oleh peran-peran yang dimiliki auditor tersebut agar tidak kehilangan sikap mental independensinya.

BAB V

KESIMPULAN DAN IMPLIKASI

A. Kesimpulan

Penelitian ini bertujuan untuk menguji apakah interaksi antara Tekanan Klien dan Tekanan Peran dengan Kecerdasan Spiritual berpengaruh terhadap Independensi Auditor. Responden penelitian berjumlah 79 auditor yang bekerja di 11 Kantor Akuntan Publik yang berada di propinsi DKI Jakarta.

Kesimpulan penelitian ini, antara lain:

1. Interaksi antara Tekanan Klien dengan Kecerdasan Spiritual tidak berpengaruh terhadap Independensi Auditor, sehingga hipotesis pertama ditolak.

2. Interaksi antara Tekanan Peran dengan Kecerdasan Spiritual berpengaruh terhadap Independensi Auditor, sehingga hipotesis kedua diterima.

3. Tekanan Klien dan Tekanan Peran baik secara individual maupun simultan berpengaruh signifikan terhadap Independensi Auditor, sehingga pernyataan hipotesis ketiga diterima.

menyebabkan auditor kehilangan independensinya dan bisa ditengahi oleh kecerdasan spiritual auditor tersebut.

B. Implikasi

Implikasi yang dihasilkan dari penelitian ini:

1. Hasil uji moderating menunjukkan bahwa Kecerdasan Spiritual tidak bisa menjadi variabel moderating bagi Tekanan Klien dan Independensi Auditor. Hal ini menunjukkan bahwa ada variabel lain yang lebih tepat untuk berinteraksi dengan Tekanan Klien. Diduga ada variabel lain yang lebih tepat untuk menjadi penengah antara Tekanan Klien yang dihadapi oleh auditor dengan Independensi Auditor.

2. Hasil uji moderating Tekanan Peran dan Independensi Auditor menunjukkan bahwa Kecerdasan Spiritual bisa menjadi variabel moderating bagi kedua variabel tersebut. Hal ini menunjukkan bahwa tuntutan negatif yang diberikan oleh atasan dan tuntutan dari masalah kehidupan pribadi auditor lebih dominan sebagai penyebab bagi hilangnya independensi daripada Tekanan Klien dan dapat memicu auditor melakukan tindakan yang dapat menyebabkan auditor tidak independen. Tekanan Peran bisa ditengahi oleh Kecerdasan Spiritual.

C. Keterbatasan

1. Peneliti hanya memasukkan satu variabel moderating. Diduga ada variabel lain yang lebih cocok atau lebih berpengaruh selain Kecerdasan Spiritual dalam berinteraksi dengan Tekanan Klien, Tekanan Peran dan Independensi Auditor.

2. Penelitian ini hanya menggunakan metode kuesioner tanpa wawancara, padahal penelitian akan lebih relevan antara judul penelitian dengan keadaan profesi auditor yang sebenarnya apabila disertai dengan wawancara dari beberapa auditor yang menjadi responden, karena bisa didapat data penelitian yang lebih lengkap.

3. Peneliti mengalami kesulitan dalam mendapatkan responden yang bersedia untuk mengisi kuesioner penelitian, dikarenakan kesibukkan mereka dalam mengaudit sehingga tidak bisa mengisi kuesioner. Kuesioner yang sudah sampai ke KAP pun ada yang tidak diisi secara lengkap dan tidak kembali ke tangan peneliti, sehingga data responden yang dikumpulkan berkurang dari target awal, yaitu 100 kuesioner yang diisi oleh 100 auditor menjadi hanya 79 kuesioner yang benar-benar dapat diolah.

D. Saran

moderating yang kurang tepat, maka untuk penelitian selanjutnya disarankan untuk menambah variabel moderating atau mengganti variabel moderating Kecerdasan Spiritual dengan variabel lain yang lebih berpengaruh terhadap interaksi variabel-variabel di atas.

2. Disarankan kepada peneliti selanjutnya untuk menambah jumlah responden dan menyebarkan lebih banyak kuesioner kepada para responden, sehingga bisa mendapatkan data yang lebih handal. Penelitian selanjutnya juga bisa menaikkan kriteria para auditor yang akan menjadi responden, yaitu responden penelitian adalah auditor yang sudah menjadi auditor selama 3 tahun atau lebih, sehingga bisa didapat data dari sumber yang sudah berpengalaman.

3. Peneliti selanjutnya usahakan untuk mendapatkan data berupa wawancara dari beberapa auditor yang menjadi responden penelitian agar bisa mendapatkan data yang lebih nyata dan bisa keluar dari pertanyaan-pertanyaan kuesioner yang mungkin terlalu sempit atau kurang menggambarkan keadaan yang sesungguhnya dari profesi auditor.

DAFTAR PUSTAKA

Abdul Hamid, “Buku Penduan Penulisan Skripsi”, Jakarta, 2007.

Ahmed Ebrahim, “Auditing Quality, Auditor Tenure, Client Importance and Earning Management: An Additional Evidence”, Diunduh 19 Maret 2009,

www.aaahq.org, 2001.

Arens dan Loebbecke, “Auditing Pendekatan Terpadu”, Terjemahan Jilid 1, Penerbit Salemba Empat, Jakarta, 1997.

Ary Ginanjar Agustian, “Rahasia Sukses Membangun Kecerdasan Emosi dan Spiritual ESQ: Emotional Spiritual Quotient The ESQ Way 165”, Cetakan ke 39, Arga Wijaya Persada, Jakarta, 2007.

Bayu Adhi Satrio, ”Menemukan Makna Hidup Dengan Kecerdasan Spiritual”, Diunduh 20 Maret 2009, www.MyOpera.com, 2007.

Dika Mira Unchasari, “Pengaruh Konflik Audit dan Independensi Auditor Terhadap Opini Audit”, Skripsi S1 Tidak Dipublikasikan, Universitas Islam Negeri Syarif Hidayatullah, 2008.

Eka Murtiasri, “Anteseden dan Konsekuensi Burnout Pada Auditor: Pengembangan Terhadap Role Stress Model”, Simposium Nasional Akuntansi (SAN) IX, Padang, 23-26 Agustus 2006.

Eka Rozanaturrizqie, “Analisis Pengaruh Role Stress dan Job Insecurity Terhadap Job Outcomes Auditor”, Skripsi S1 Tidak Dipublikasikan, Universitas Islam Negeri Syarif Hidayatullah, 2008.

Fisher, Richard, “Role Stress, the Type A Behavior Pattern, and External Auditor Job Satisfaction and Performance”, Behavioral Research in Accounting, January 01, 2001.

Harahap, Sofyan, “Pentingnya Unsur Etika dalam Professi Akuntan dan Bagaimana di Indonesia?”, Diunduh 20 Maret 2009,

www.ekisonline.com, 2008.

Ibnu Subiyanto, “Pemeriksaan Akuntansi 2”, Universitas Gunadarma, Jakarta, 1995.

Imam Ghozali, “Aplikasi Analisis Multivariate dengan Program SPSS”, Badan Penerbit UNDIP, Semarang, 2005.

Indriantoro dan Supomo, “Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen”, BPFE, Yogyakarta, 2006.

Jamilah, dkk, “Pengaruh Gender, Tekanan Ketaatan, dan Kompleksitas Tugas terhadap Audit Judgment”, Simposium Nasional Akuntansi (SNA) X, Universitas Hasanuddin, Makassar, 26-28 Juli 2007.

Maulina Dyah Permatasari, “Pengaruh Komitmen Profesional, Tekanan Klien dan Time Pressure Terhadap Independensi Penampilan Akuntan Publik”, Skripsi S1 Tidak Dipublikasikan, Universitas Islam Negeri Syarif Hidayatullah, 2008.

M. Nizarul Alim, dkk, “Pengaruh Kompetensi dan Independensi Terhadap Kualitas Audit Dengan Etika Auditor Sebagai Variabel Moderasi”, Simposium Nasional Akuntansi (SNA) X, Universitas Hasanuddin, Makasar, 26-28 Juli 2007.

Nining Mulyaningsih, dkk, “Pengujian Variabel - Variabel Yang Berpengaruh Terhadap Keinginana Klien Untuk Mempengaruhi Kebijakan Audit”, Simposium Nasional Akuntansi (SNA) IX, Padang, 23-26 Agustus 2006.

Ratna Eliyawati, “Kecerdasan Spiritual (Sebuah Pengantar)”, Diunduh 20 Maret 2009, [email protected], 2006.

Viraguna Bagoes Oka, “Bank Fraud, Apa dan Mengapa Masih Terjadi?”.

Regression Standardized Residual

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: TIA

UJI ASUMSI KLASIK a. Uji Normalitas

b. Uji Heteroskedastisitas

95% Confidence Interval for B Correlations Collinearity Statistics Lower Bound Upper Bound Zero-order Partial Part Tolerance VIF

-32.063 2.183

.079 .461 .286 .308 .263 .998 1.002 .421 .903 .521 .531 .509 .998 1.002 a Dependent Variable: TIA

PENGUJIAN HIPOTESIS

a. Pengujian Hipotesis Secara Regresi Moderate Uji Interaksi.

1) Interaksi Tekanan Klien (X1) dan Kecerdasan Spiritual (X3)

Uji Koefisien Determinasi (R2)

a Predictors: (Constant), moderateTKKS, TTK, TKS

ANOVA Y, X1, X3

Model Sum of Squares df Mean Square F Sig. 1 Regression 339.010 3 113.003 3.770 .014(a)

Residual 2248.332 75 29.978

Total 2587.342 78

a Predictors: (Constant), moderateTKKS, TTK, TKS b Dependent Variable: TIA

Coefficients Variabel Y, X1, X3

a Dependent Variable: TIA

2) Interaksi Tekanan Peran (X2) dan Kecerdasan Spiritual (X3)

Berpengaruh Secara Signifikan Terhadap Independensi Auditor (Y)

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .600(a) .360 .335 4.69797

a Predictors: (Constant), moderateTPKS, TKS, TTP

ANOVA variabel Y, X2 & X3

Model Sum of Squares df Mean Square F Sig. 1 Regression 932.024 3 310.675 14.076 .000(a)

Residual 1655.318 75 22.071

Total 2587.342 78

a Predictors: (Constant), TPKS, TKS, TTP b Dependent Variable: TIA

Sumber: Data Diolah

a Dependent Variable: TIA Sumber: Data Diolah

b. Pengujian Hipotesis Secara Regresi Berganda

3) Tekanan Klien (X1) dan Tekanan Peran (X2) berpengaruh secara

simultan dan signifikan terhadap Independensi Auditor (Y).

Koefisien Determinasi (R2)

Model R R Square Adjusted R Square

1 .584(a) .341 .323 4.73778 a Predictors: (Constant), TTP, TTK

b Dependent Variable: TIA

ANOVA Variabel Y, X1, X2

Model Sum of Squares df Mean Square F Sig. 1 Regression 881.400 2 440.700 19.633 .000(a)

Residual 1705.942 76 22.447

Total 2587.342 78

a Predictors: (Constant), TTP, TTK b Dependent Variable: TIA

Coefficients Variabel Y, X1, X2

Model

Unstandardized Coefficients

Standardized Coefficients

B Std. Error Beta t Sig.

1 (Constant) -14.940 8.597 -1.738 .086

TTK .270 .096 .263 2.821 .006

TTP .662 .121 .509 5.463 .000