i SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh: Rahmawati NIM: 107082003473

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh: Rahmawati NIM: 107082003473

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Amilin, SE, Ak, M.Si Rini, SE, Ak, M.Si NIP. 197306152005011009 NIP. 197603152005012002

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iii

DENGAN EMOTIONAL QUOTIENT SEBAGAI VARIABEL MODERATING”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 07 Maret 2011

Tim Penguji Ujian Komprehensif

Rini, SE, Ak, M.Si Yessi Fitri, SE, Ak, M.Si

Penguji II Penguji III

iv

DENGAN EMOTIONAL QUOTIENT SEBAGAI VARIABEL MODERATING”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 17 Maret 2011

Tim Penguji Ujian Skripsi

Dr. Amilin, SE, Ak, M.Si Rini, SE, Ak, M.Si Pembimbing I Pembimbing II

Prof. Dr. Abdul Hamid, MS Yessi Fitri, SE, Ak, M.Si Ketua Sekretaris

v

Nama : Rahmawati

NIM : 107082003473

Jurusan : Akuntansi

Judul Skripsi : Pengaruh Role Stress Terhadap Kinerja Auditor Dengan

Emotional Quotient Sebagai Variabel Moderating

Menyatakan bahwa hasil penulisan skripsi yang telah saya buat ini merupakan hasil karya sendiri dan benar keasliannya. Apabila ternyata dikemudian hari penulisan skripsi ini merupakan hasil plagiat atau penjiplakan terhadap karya orang lain, maka saya bersedia mempertanggungjawabkan sekaligus menerima sanksi berdasarkan aturan tata tertib di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dalam keadaan sadar dan tidak ada unsur paksaan.

Jakarta, Februari 2011

(Rahmawati)

vi

1. Nama : Rahmawati

2. Tempat, Tanggal Lahir : Jakarta, 15 Mei 1990

3. Alamat : Jl. Pesantren Al-Ma’mur Rt.004/08 No.03, Kel. Kreo Selatan, Kec. Larangan,

Tangerang 15156

4. Telepon : 085711988836

5. Email : [email protected]

II. PENDIDIKAN

1. MI Al-Ma’mur Tahun 1995-2001

2. SMP Islam Al-Hikmah Tahun 2001-2004

3. SMK Negeri 43 Jakarta Tahun 2004-2007

4. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2007-2011

III. PENGALAMAN ORGANISASI

1. Kesenian SMK N 43 Jakarta Sebagai Bendahara (2004-2005)

2. Rohis SMK N 43 Jakarta Sebagai Koordinator Divisi Pendidikan dan Kaderisasi (2005-2006)

vii

(2009-2010) dan Koordinator Departemen Penelitian dan Pengembangan (2010-2011)

IV. LATAR BELAKANG KELUARGA

1. Ayah : Abdul Kodir

2. Tempat, Tanggal Lahir : Jakarta, 05 Oktober 1960

3. Ibu : Sopiah

4. Tempat, Tanggal Lahir : Jakarta, 15 September 1963

6. Alamat : Jl. Pesantren Al-Ma’mur Rt.004/08 No.03, Kel. Kreo Selatan, Kec. Larangan,

viii

This study examines the influence of role stress to auditor performance with emotional quotient as moderating variable. Respondents in this study are auditors who worked for Public Accounting Firm in Jakarta. The number of auditor that were visited in this study were 98 auditors from 28 Public Accounting Firms. The method of determining the sample is by using purposive sampling method, while the data processing methods used by researcher are the multiple regression and moderate regression analysis.

The result shows the role conflict and role ambiguity simultaneously and significantly influence auditor performance, emotional quotient can be a moderating variable to role conflict, but it can not be a moderating variable for role ambiguity.

ix

Penelitian ini menguji pengaruh role stress terhadap kinerja auditor dengan

emotional quotient sebagai variabel moderating. Responden dalam penelitian ini adalah para auditor yang bekerja di Kantor Akuntan Publik di Jakarta. Jumlah auditor yang menjadi sampel penelitian ini adalah 98 auditor dari 28 Kantor Akuntan Publik. Metode penentuan sampel yang digunakan dalam penelitian adalah purposive sampling, sedangkan metode pengolahan data yang digunakan peneliti adalah analisi regresi berganda dan analisis regresi moderate.

Hasil penelitian ini menunjukkan bahwa role conflict dan role ambiguity

secara simultan dan signifikan berpengaruh terhadap kinerja auditor dan

emotional quotient merupakan variabel moderating bagi role conflict, tetapi bukanlah variabel moderating bagi role ambiguity.

x

Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Pengaruh Role Stress Terhadap Kinerja Auditor Dengan Emotional Quotient Sebagai Variabel Moderating”. Shalawat serta salam senantiasa selalu tercurah kepada junjungan Nabi Muhammad SAW, Sang Teladan yang telah membawa kita ke zaman kebaikan.

Skripsi ini merupakan tugas akhir yang harus diselesaikan sebagai syarat guna meraih gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Penulis menyadari sepenuhnya bahwa banyak pihak yang telah membantu dalam proses penyelesaian skripsi ini. Oleh karena itu, syukur Alhamdulillah penulis hanturkan atas kekuatan Allah SWT yang telah anugerahkan. Selain itu, penulis juga ingin menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besarnya kepada:

1. Kedua orang tuaku tercinta yang telah memberikan rasa cinta, perhatian, kasih sayang, semangat, serta doa yang tiada henti-hentinya kepada penulis. 2. Kakak-kakak dan adik-adikku yang telah menyemangati dan memberikan

banyak inspirasi serta do’a terbaiknya kepada penulis dalam menyelesaikan skripsi ini. Semoga kita dapat menjadi anak-anak yang membanggakan bagi kedua orang tua baik di dunia maupun di akhirat kelak.

3. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Rahmawati, SE, MM selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Ibu Yessi Fitri, SE, Ak, M.Si selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

xi

bersedia meluangkan waktu, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini. Terima kasih atas segala bimbingan dan konsultasi yang telah diberikan selama ini.

8. Seluruh staf pengajar dan karyawan Universitas Islam Negeri yang telah memberikan bantuan kepada penulis.

9. Kak Herman, terima kasih atas bantuannya dalam penyebaran kuesioner, Kak Djarot, terima kasih atas segala yang telah kakak berikan kepada penulis selama ini.

10. Sahabat-sahabat terdekat penulis; Yani, NUA, Tami, Nurhay, Alfi, Rahay, Sarah, Dwi, Geng Suneh, Septi, Chiko yang selalu memberikan support dan perhatian terbaiknya kepada penulis.

11. Sandy, terimakasih atas segala bantuan dan kerjasamanya dalam penyusunan skripsi ini, semoga Allah membalas segala kebaikan yang telah dilakukan . 12. Kak Atina dan Kak Dila, teman-teman seperjuangan skripsi dan kompre;

Apri, Risty, Kabul, Herfi, Iiss, Nadya, serta semua teman-teman akuntansi D angkatan 2007.

13. Semua pihak yang tidak bisa disebutkan satu per satu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Jakarta, Februari 2011

xii

Lembar Pengesahan Skripsi ... ii

Lembar Pengesahan Uji Komprehensif ... iii

Lembar Pengesahan Uji Skripsi ... iv

Lembar Pernyataan Bebas Plagiat ... v

Daftar Riwayat Hidup ... vi

Abstract ... viii

Abstrak ... ix

Kata Pengantar ... x

Daftar Isi ... xii

Daftar Tabel ... xvi

Daftar Gambar ... xviii

Daftar Lampiran ... xix

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 12

C. Tujuan dan Manfaat Penelitian ... 13

1. Tujuan Penelitian ... 13

xiii

2. Role Stress (Tekanan Peran) ... 16

3. Role Conflict (Konflik Peran) ... 21

4. Role Ambiguity (Ketidakjelasan Peran) ... 25

5. Emotional Quotient (Kecerdasan Emosional) ... 28

6. Kinerja Auditor ... 39

B. Keterkaitan antara Variabel dan Perumusan Hipotesis ... 42

1. Interaksi antara Role Conflict dengan Emotional Quotient terhadap kinerja auditor ... 42

2. Interaksi antara Role Ambiguity dengan Emotional Quotient terhadap kinerja auditor ... 44

3. Role Conflict dan Role Ambiguity terhadap Kinerja Auditor ... 46

C. Hasil-Hasil Penelitian Terdahulu ... 48

D. Kerangka Pemikiran ... 52

BAB III METODOLOGI PENELITIAN ... 54

A. Ruang Lingkup Penelitian ... 54

B. Metode Penentuan Sampel ... 54

C. Metode Pengumpulan Data ... 55

1. Penelitian Pustaka (Library Research) ... 55

xiv

3. Uji Asumsi Klasik ... 57

4. Uji Hipotesis ... 59

E. Operasionalisasi Variabel ... 64

1. Role Stress ... 64

a. Role Conflict ... 65

b. Role Ambiguity ... 65

2. Emotional Quotient ... 66

3. Kinerja Auditor ... 66

BAB IV PENEMUAN DAN PEMBAHASAN ... 68

A.Sekilas Gambaran Umum Objek Penelitan...68

1.Tempat dan Waktu Penelitian ... 68

2.Karakteristik Profil Responden ... 70

B. Hasil Uji Instrumen penelitian ... 75

1.Hasil Uji Statistik Deskriptif ... 75

2.Hasil Uji Kualitas Data ... 76

3.Hasil Uji Asumsi Klasik ... 79

4.Hasil Uji Hipotesis ... 83

xv

C.Keterbatasan ... 97

D. Saran ... 98

Daftar Pustaka ... 100

xvi

1.1 10 Skandal Akuntansi Besar di Dunia ... 2

1.2 Akuntan Publik yang Dikenakan Sanksi Pembekuan Izin pada Tahun 2010 ... 5

1.3 Akuntan Publik yang Dikenakan Sanksi Pencabutan Izin pada Tahun 2010 ... 5

1.4 Cabang KAP yang dikenakan Sanksi Pencabutan Izin pada tahun 2010 ... 6

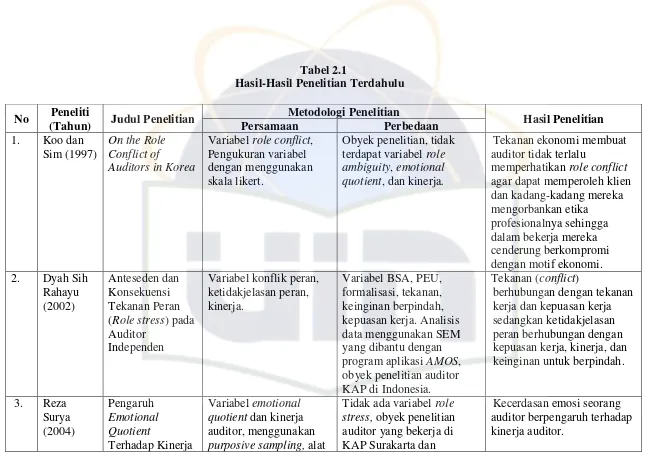

2.1 Hasil-Hasil Penelitian Terdahulu ... 49

3.1 Operasionalisasi Variabel Penelitian ... 67

4.1 Data Sampel Penelitian ... 69

4.2 Data Distribusi Sampel Penelitian ... 69

4.3 Hasil Uji Deskripsi Responden Berdasarkan Jenis Kelamin ... 71

4.4 Hasil Uji Deskripsi Responden Berdasarkan Posisi Terakhir ... 72

4.5 Hasil Uji Deskripsi Responden Berdasarkan Pendidikan Terakhir ... 72

xvii

4.8 Hasil Uji Statistik Deskriptif ... 75

4.9 Hasil Uji Validitas Role Conflict ... 76

4.10 Hasil Uji Validitas Role Ambiguity ... 77

4.11 Hasil Uji Validitas Emotional Quotient ... 77

4.12 Hasil Uji Validitas Kinerja Auditor ... 78

4.13 Hasil Uji Reliabilitas ... 78

4.14 Hasil Uji Multikolonieritas ... 79

4.15 Hasil Uji Koefisien Determinasi (R2) Variabel Y, X1, dan X3 ... 83

4.16 Hasil Uji Statistik F Variabel Y, X1, dan X3 ... 84

4.17 Hasil Uji Statistik t Variabel Y, X1, dan X3 ... 85

4.18 Hasil Uji Koefisien Determinasi (R2) Variabel Y, X2, dan X3 ... 86

4.19 Hasil Uji Statistik F Variabel Y, X2, dan X3 ... 87

4.20 Hasil Uji Statistik t Variabel Y, X2, dan X3 ... 87

4.21 Hasil Uji Koefisien Determinasi (R2) Variabel Y, X1, dan X2 ... 88

4.22 Hasil Uji Statistik F Variabel Y, X1, dan X2 ... 89

xviii

2.1 Skema Kerangka Pemikiran ... 52

4.1 Hasil Uji Normalitas Menggunakan Grafik P-Plot ... 80

4.2 Hasil Uji Normalitas Menggunakan Grafik Histogram ... 81

xix

1 Surat Penelitian Skripsi ... 106

2 Surat Penelitian ... 108

3 Surat Keterangan dari KAP ... 111

4 Kuesioner Penelitian ... 115

5 Daftar Jawaban Responden ... 120

1 A.Latar Belakang Masalah

Profesi sebagai akuntan publik memainkan peranan sosial yang sangat penting berhubungan dengan tugas dan tanggung jawab yang diemban oleh auditor. Tugas seorang akuntan publik adalah memeriksa dan memberikan opini terhadap kewajaran laporan keuangan suatu entitas usaha berdasarkan standar yang telah ditentukan oleh Ikatan Akuntan Indonesia (IAI). Akuntan publik dalam menjaga mutu pekerjaan profesionalnya harus berpedoman pada Kode Etik Profesi Akuntan Publik maupun Standar Profesional Akuntan Pubik (SPAP). Seorang akuntan publik yang profesional dapat dilihat dari kinerja akuntan tersebut dalam menjalankan tugas dan fungsinya.

2 ataupun publik, dalam menilai hasil audit yang dilakukan (Zaenal Fanani, Rheny Afriana, dan Bambang Subroto, 2007:2).

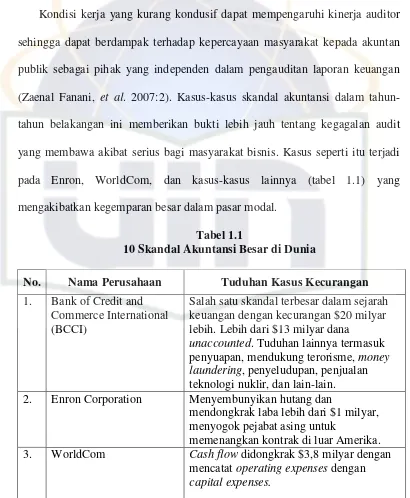

Kondisi kerja yang kurang kondusif dapat mempengaruhi kinerja auditor sehingga dapat berdampak terhadap kepercayaan masyarakat kepada akuntan publik sebagai pihak yang independen dalam pengauditan laporan keuangan (Zaenal Fanani, et al. 2007:2). Kasus-kasus skandal akuntansi dalam tahun-tahun belakangan ini memberikan bukti lebih jauh tentang kegagalan audit yang membawa akibat serius bagi masyarakat bisnis. Kasus seperti itu terjadi pada Enron, WorldCom, dan kasus-kasus lainnya (tabel 1.1) yang mengakibatkan kegemparan besar dalam pasar modal.

Tabel 1.1

10 Skandal Akuntansi Besar di Dunia

No. Nama Perusahaan Tuduhan Kasus Kecurangan 1. Bank of Credit and

Commerce International (BCCI)

Salah satu skandal terbesar dalam sejarah keuangan dengan kecurangan $20 milyar lebih. Lebih dari $13 milyar dana

unaccounted. Tuduhan lainnya termasuk penyuapan, mendukung terorisme, money laundering, penyeludupan, penjualan teknologi nuklir, dan lain-lain. 2. Enron Corporation Menyembunyikan hutang dan

mendongkrak laba lebih dari $1 milyar, menyogok pejabat asing untuk

memenangkan kontrak di luar Amerika. 3. WorldCom Cash flow didongkrak $3,8 milyar dengan

mencatat operating expenses dengan

capital expenses.

3 (Mark H. Swartz) dituduh melakukan pencurian sebesar $600 juta dari perusahaan pada tahun 2002.

5. Kanebo Limited Melambungkan keuntungan sebesar $2 milyar lebih dari 5 tahun periode.

6. Waste Management, Inc Laba yang meningkat sebesar $17 milyar dengan menambah masa manfaat

penyusutan untuk aset tetap pada tahun 2002.

7. Parmalat Total hutang perusahaan lebih dari dua kali lipat yang tercatat di neraca. Pemalsuan dan kebangkrutan adalah tuduhan lainnya. 8. Health South Corporation Pendapatan perusahaan overstated

sebanyak 4700 persen dan $14 milyar dilambungkan untuk memenuhi harapan kontrak asuransi dan melambungkan posisi keuangan sebesar $2,7 Milyar pada tahun 2005

10. Satyam Computer Services

Melambungkan nilai piutang (overstated debtors) sebesar $100 milyar dan mencatat kewajiban lebih rendah dari yang

seharusnya (understated liability) sebesar $250 milyar yang dilakukan untuk

kepentingan Ramalinga Raju (pendiri dan pemimpin Satyam Computer Services) Sumber: http://bizcovering.com/history/10-major-accounting-scandals/

Di Indonesia juga pernah terjadi hal yang sama, salah satunya yaitu pada kasus PT. Kimia Farma Tbk dan PT. Great River International Tbk, dimana terdapat overstated pada laba bersih per 31 Desember 2001 di PT. Kimia Farma, serta pada PT. Great River terjadi kelebihan pencatatan atau

4 periode 2009, Bapepam-LK telah mengenakan sanksi administratif berupa denda kepada 77 akuntan publik dengan jumlah denda sebesar Rp.114.400.000 serta sanksi administratif berupa pembekuan kegiatan usaha kepada 4 (empat) akuntan publik, juga dilaporkan pada tahun-tahun sebelumnya yaitu pada tahun 2007 dan 2008 denda yang dikenakan kepada akuntan publik masing-masing 14 dan 8 akuntan sebesar Rp.55.300.000 dan Rp.124.100.000, izin akuntan publik yang dibekukan sementara sebanyak 9 dan 1 akuntan, dan izin yang dicabut sebanyak 13 akuntan pada tahun 2007. Disamping itu, Menteri Keuangan pada hari sabtu (19/9) juga telah menetapkan sanksi pembekuan izin usaha kepada delapan akuntan publik (AP) dan kantor akuntan publik (KAP) berdasarkan Peraturan Menteri Keuangan No 17/PMK.01/2008 tentang Jasa Akuntan Publik.

5 No

Publik No. Sanksi Sanksi Alasan Beku Sanksi 1. Drs. Laudin

Purba

126/KM.1/2009 22-Feb-10 belum mematuhi SA-SPAP

9 bulan Sumber: http://www.ppajp.depkeu.go.id/remository/downloads/sanksi2010.pdf

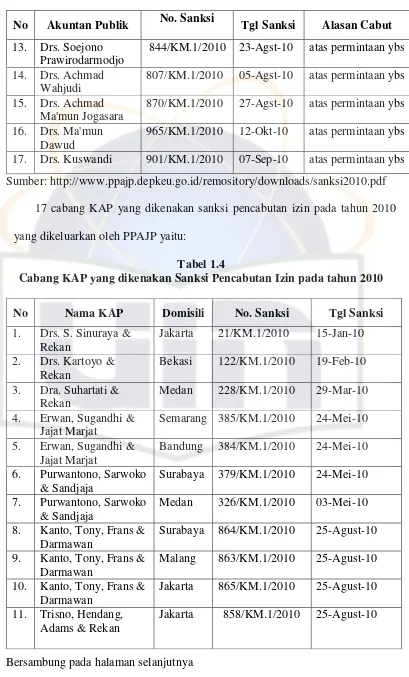

Tabel 1.3 berikut ini menyajikan daftar akuntan-akuntan publik yang dikenakan sanksi pencabutan izin berdasarkan daftar sanksi AP & KAP 2010 yang dikeluarkan oleh PPAJP.

Tabel 1.3

Akuntan Publik yang Dikenakan Sanksi Pencabutan Izin pada Tahun 2010 No Akuntan Publik No. Sanksi Tgl Sanksi Alasan Cabut 1. Sutrisno 2/KM.1/2010 05-Jan-10 6 Bulan Tanpa

KAP 2. Drs. Hanniel

Hanoto Hadikusumo

23/KM.1/2010 15-Jan-10 6 Bulan Tanpa KAP

3. Drs. Budi Soenasto 57/KM.1/2010 28-Jan-10 atas permintaan ybs 4. Drs. Paul Paul

Capelle

55/KM.1/2010 25-Jan-10 atas permintaan ybs 5. Drs. Kusnanto 124/KM.1/2010 19-Feb-10 atas permintaan ybs 6. Datusi Kustiman,

Ak., M.M.

170/KM.1/2010 10-Mar-10 atas permintaan ybs 7. Drs. H. R. Wahono

Soemitro

139/KM.1/2010 01-Mar-10 atas permintaan ybs 8. Dra. Lies

Ganidiputra

382/KM.1/2010 24-Mei-10 atas permintaan ybs 9. Drs. Abdul Azis

Bolong

829/KM.1/2010 16-Agst-10 sanksi 10. Drs. Soetoyo

826/KM.1/2010 16-Agst-10 sanksi

12. Drs. Jusuf Halim 818/KM.1/2010 16-Agst-10 atas permintaan ybs

6 Prawirodarmodjo

14. Drs. Achmad Wahjudi

807/KM.1/2010 05-Agst-10 atas permintaan ybs 15. Drs. Achmad

Ma'mun Jogasara

870/KM.1/2010 27-Agst-10 atas permintaan ybs 16. Drs. Ma'mun

Dawud

965/KM.1/2010 12-Okt-10 atas permintaan ybs 17. Drs. Kuswandi 901/KM.1/2010 07-Sep-10 atas permintaan ybs Sumber: http://www.ppajp.depkeu.go.id/remository/downloads/sanksi2010.pdf

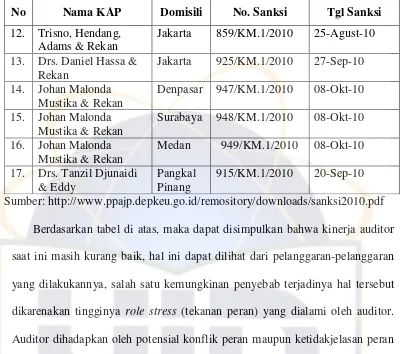

17 cabang KAP yang dikenakan sanksi pencabutan izin pada tahun 2010 yang dikeluarkan oleh PPAJP yaitu:

Tabel 1.4

Cabang KAP yang dikenakan Sanksi Pencabutan Izin pada tahun 2010 No Nama KAP Domisili No. Sanksi Tgl Sanksi 1. Drs. S. Sinuraya &

Rekan

Jakarta 21/KM.1/2010 15-Jan-10 2. Drs. Kartoyo &

Rekan

Bekasi 122/KM.1/2010 19-Feb-10 3. Dra. Suhartati &

Rekan

Medan 228/KM.1/2010 29-Mar-10 4. Erwan, Sugandhi &

Jajat Marjat

Semarang 385/KM.1/2010 24-Mei-10 5. Erwan, Sugandhi &

Jajat Marjat

Bandung 384/KM.1/2010 24-Mei-10 6. Purwantono, Sarwoko

& Sandjaja

Surabaya 379/KM.1/2010 24-Mei-10 7. Purwantono, Sarwoko

& Sandjaja

Medan 326/KM.1/2010 03-Mei-10 8. Kanto, Tony, Frans &

Darmawan

Surabaya 864/KM.1/2010 25-Agust-10 9. Kanto, Tony, Frans &

Darmawan

Malang 863/KM.1/2010 25-Agust-10 10. Kanto, Tony, Frans &

Darmawan

Jakarta 865/KM.1/2010 25-Agust-10 11. Trisno, Hendang,

Adams & Rekan

Jakarta 858/KM.1/2010 25-Agust-10

7 Sumber: http://www.ppajp.depkeu.go.id/remository/downloads/sanksi2010.pdf

Berdasarkan tabel di atas, maka dapat disimpulkan bahwa kinerja auditor saat ini masih kurang baik, hal ini dapat dilihat dari pelanggaran-pelanggaran yang dilakukannya, salah satu kemungkinan penyebab terjadinya hal tersebut dikarenakan tingginya role stress (tekanan peran) yang dialami oleh auditor. Auditor dihadapkan oleh potensial konflik peran maupun ketidakjelasan peran dalam melaksanakan tugasnya (Zaenal Fanani et al., 2007:3). Akan tetapi, dengan pengelolaan emosional yang baik, role stress yang dialami auditor akan ditangani dengan baik dan besar kemungkinan kinerja auditor akan tetap stabil bahkan meningkat sehingga diupayakan agar kasus-kasus tersebut tidak terulang lagi di masa depan.

Beberapa pekerjaan yang memiliki tingkat stres tinggi seperti dilansir

independent dalam www.detik.com, Senin (14/2/2011), salah satunya yaitu akuntan. Stress karena peran atau tugas (role stress) yaitu kondisi dimana seseorang mengalami kesulitan dalam memahami apa yang menjadi tugasnya, peran yang dia mainkan dirasakan terlalu berat atau memainkan berbagai peran

Adams & Rekan 13. Drs. Daniel Hassa &

Rekan

Jakarta 925/KM.1/2010 27-Sep-10 14. Johan Malonda

Mustika & Rekan

Denpasar 947/KM.1/2010 08-Okt-10 15. Johan Malonda

Mustika & Rekan

Surabaya 948/KM.1/2010 08-Okt-10 16. Johan Malonda

Mustika & Rekan

Medan 949/KM.1/2010 08-Okt-10 17. Drs. Tanzil Djunaidi

& Eddy

Pangkal Pinang

8 mereka mengorbankan etika profesionalnya sehingga dalam bekerja mereka cenderung berkompromi dengan motif ekonomi (Koo dan Sim, 1997). Efek potensial dari konflik peran maupun ketidakjelasan peran sangatlah rawan, baik bagi individual maupun organisasi dalam pengertian konsekuensi emosional, seperti tekanan tinggi yang berhubungan dengan pekerjaan, kepuasan kerja, dan kinerja yang lebih rendah (Zaenal Fanani et al., 2007:3).

9 Kebanyakan perusahaan memanfaatkan orang-orang yang ber-Intelligence Quotient (IQ) tinggi dengan memanfaatkan seleksi awal berupa tes kecerdasan intelejensi. Harapan dari perlakuan seleksi seperti ini adalah memperoleh tenaga-tenaga yang dapat membangun perusahaan ke arah pencapaian kinerja tinggi. Banyak dari mereka yang berhasil lulus dalam seleksi berbasis IQ ini memiliki kinerja yang tinggi dan mendapat karir baik dalam pekerjaannya. Dengan demikian, menurut teori kecerdasan kognitif, bahwa IQ seseorang berpengaruh positif terhadap kesuksesan di dalam bekerja dan berkarir (Armansyah, 2002:27). Akan tetapi, tak dapat kita pungkiri, banyak contoh disekitar kita membuktikan bahwa orang yang memiliki gelar yang tinggi, pintar dalam hal pelajaran atau memiliki kecerdasan otak (Intelligence Quotient) belum tentu sukses dalam dunia pekerjaan, bahkan banyak pula orang yang memiliki pendidikan formal yang rendah mengalami hal yang sebaliknya.

10

Emotional Quotient (EQ) adalah kemampuan mengenali perasaan diri sendiri dan perasaan orang lain, memotivasi diri sendiri, serta mengelola emosi dengan baik pada diri sendiri dan dalam hubungan dengan orang lain. Kemampuan ini saling melengkapi dan berbeda dengan kemampuan akademik murni, yaitu kemampuan kogniktif murni yang diukur dengan Intellectual Quotient (Goleman, 2001:512). Kecerdasan emosional menuntut diri untuk belajar mengakui dan menghargai perasaan diri sendiri dan orang lain serta untuk menanggapinya dengan tepat, menerapkan dengan efektif energi emosi dalam kehidupan dan pekerjaan sehari-hari. Kecerdasan emosional bukan merupakan lawan kecerdasan intelektual yang biasa dikenal dengan IQ, namun keduanya berinteraksi secara dinamis. Pada kenyataannya perlu diakui bahwa kecerdasan emosional memiliki peran yang sangat penting untuk mencapai kesuksesan di sekolah, tempat kerja, dan dalam berkomunikasi di lingkungan masyarakat (Reza Surya, 2004:34).

11 menjadi salah satu kunci untuk keluar dari tekanan tersebut sehingga auditor dapat memperbaiki kinerjanya ke depan. Kedua, berbagai penelitian sebelumnya mengenai role stress terhadap kinerja auditor masih menunjukkan hasil yang tidak konsisten. Ketiga, sampai dengan tahap penyelesaian penelitian ini, peneliti belum menemukan penelitian yang menaruh perhatiannya pada emotional quotient terhadap kinerja auditor dalam kondisi

role stress. Berdasarkan hal tersebut, maka peneliti melakukan penelitian yang berjudul “Pengaruh Role stress Terhadap Kinerja Auditor Dengan Emotional Quotient Sebagai Variabel Moderating”.

Penelitian ini merupakan pengembangan dari penelitian sebelumnya, yaitu penelitian yang dilakukan oleh Zaenal Fanani et al. (2007). Perbedaan penelitian ini dengan penelitian sebelumnya adalah sebagai berikut:

12 2. Obyek dalam penelitian ini adalah staf auditor pada Kantor Akuntan Publik yang ada di Jakarta sesuai dengan Directory Kantor Akuntan Publik 2010 yang diterbitkan oleh Institut Akuntan Publik Indonesia (IAPI). Sedangkan, obyek penelitian sebelumnya seluruh auditor pada Kantor Akuntan Publik yang ada di Jawa Timur sesuai dengan Directory Kantor Akuntan Publik yang dikeluarkan oleh IAI pada tahun 2003.

B.Perumusan Masalah

Berdasarkan latar belakang di atas maka rumusan permasalahan yang hendak diteliti dalam penelitian ini adalah sebagai berikut:

1. Apakah interaksi antara role conflict dengan emotional quotient

berpengaruh secara signifikan terhadap kinerja auditor?

2. Apakah interaksi antara role ambiguity dengan emotional quotient

berpengaruh secara signifikan terhadap kinerja auditor?

13 bukti empiris atas hal-hal sebagai berikut:

a.Menganalisis pengaruh interaksi antara role conflict dengan emotional quotient terhadap kinerja auditor.

b. Menganalisis pengaruh interaksi antara role ambiguity dengan emotional quotient terhadap kinerja auditor.

c. Menganalisis pengaruh role conflict dan role ambiguity terhadap kinerja auditor.

2. Manfaat Penelitian a. Kontribusi Teoritis

1) Mahasiswa Jurusan Akuntansi, penelitian ini bermanfaat sebagai bahan referensi penelitian selanjutnya dan pembanding untuk menambah ilmu pengetahuan.

2) Masyarakat, sebagai sarana informasi tentang kinerja auditor serta menambah pengetahuan akuntansi khususnya auditing dan akuntansi keprilakuan dengan memberikan bukti empiris tentang pengaruh role stress terhadap kinerja auditor dengan emotional quotient sebagai pemoderasi.

14 yang akan datang.

b. Kontribusi Praktis

1) Auditor dan Kantor Akuntan Publik (KAP), sebagai tinjauan yang diharapkan dapat dijadikan informasi untuk meningkatkan kinerja auditor serta usaha-usaha yang dilakukan agar mengurangi role stress. 2) Perusahaan atau User dari jasa KAP, diharapkan dapat bermanfaat

dalam menilai role stress yang dihadapi auditor, serta pengaruh

emotional quotient yang mereka miliki terhadap kinerjanya.

3) Ikatan Akuntan Indonesia (IAI), penelitian ini diharapkan dapat memberikan kontribusi positif sehingga dapat dijadikan dasar pertimbangan dalam pembuatan keputusan yang berkenaan mengenai kinerja auditor.

15 A.Tinjauan Literatur

1. Auditing

Auditing menurut Arens, Elder, Beasley, dan Jusuf (2010:4) adalah sebagai berikut:

“Auditing is the accumulation and evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done

by a competent, independent person”.

Artinya auditing adalah pengumpulan dan penilaian bukti mengenai informasi untuk menentukan dan melaporkan tingkat kesesuaian antara informasi tersebut dan kriteria yang ditetapkan. Auditing harus dilakukan oleh orang yang kompeten dan independen.

Sedangkan menurut Boynton dan Johnson (2006:6), definisi audit yang berasal dari The Report of the Committee on Basic Auditing Concepts of the American Accounting Association (Accounting Review, Vol 47) adalah sebagai berikut:

“A Systematic process of objectively obtaining and evaluating regarding assertions about economic actions and events to ascertain the degree of correspondence between those assertions and established criteria and communicating the results to interested users”

16 kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditetapkan dan menyampaikan hasilnya kepada para pemakaian yang berkepentingan”.

Sukrisno Agoes (2004:3) mendefinisikan auditing yaitu sebagai berikut: “Pemeriksaan (Auditing) adalah suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut”.

Berdasarkan definisi di atas, pengertian auditing adalah suatu proses sistematis dan kritis yang dilakukan oleh pihak yang independen untuk menghimpun dan mengevaluasi bukti secara obyektif mengenai asersi-asersi tentang berbagai dan kejadian ekonomi (informasi) dengan tujuan untuk menetapkan dan melaporkan tingkat kesesuaian antara asersi-asersi (informasi) tersebut dengan kriteria yang ditetapkan, serta menyampaikan hasilnya kepada para pemakai yang berkepentingan.

2. Role Stress (Tekanan Peran)

17

Role stress merugikan karena karyawan merasa tidak pasti mengenai tujuan-tujuannya, harapan-harapan, serta bagaimana mereka akan dievaluasi. Dengan memberikan kesempatan untuk bersuara dalam pengambilan keputusan-keputusan yang secara langsung mempengaruhi kinerja mereka, manajemen dapat meningkatkan kendali karyawan dan mengurangi role stress yang ada. Jadi, manajer harus mempertimbangkan peningkatan keterlibatan karyawan dalam pengambilan keputusan (Jackson, 1983). Amilin dan Rosita Dewi (2008:15) menyatakan bahwa secara umum orang berpendapat bahwa jika seseorang dihadapkan pada tuntutan pekerjaan yang melampaui kemampuan individu tersebut, maka dikatakan individu tersebut mengalami stres kerja.

18 Menurut Rahim (1996) dalam Yasmin (2005:96), karakteristik pekerjaan yang menyebabkan stres kerja secara konseptual terdiri dari lima dimensi, antara lain; physical environment, role conflict, role ambiguity, role overload, role insufficiency. Adapun penjelasannya adalah sebagai berikut:

a. Physical Environment

Lingkungan tempat bekerja yang tidak mendukung terselenggaranya proses bekerja yang baik.

b. Role Conflict

Mengindikasikan suatu tingkatan dimana individu mengalami ketidaksesuaian antara permintaan dan komitmen dari suatu peran.

c. Role Ambiguity

Mengindikasikan suatu kondisi dimana kriteria prioritas, harapan (expectation), dan evaluasi tidak disampaikan secara jelas kepada pegawai.

d. Role Overload

19 e. Role Insufficiency

Mengindikasikan suatu kondisi dimana pendidikan, training, ketrampilan, dan pengalaman pegawai tidak sesuai dengan job requirements.

Sopiah (2008:87-88) menjelaskan stress karena peran atau tugas (role stress) termasuk kondisi dimana para pegawai mengalami kesulitan dalam memahami apa yang menjadi tugasnya, peran yang dia mainkan dirasakan terlalu berat atau memainkan berbagai peran pada tempat mereka bekerja.

Stressor ini memiliki 4 penyebab utama, yaitu role conflict, role ambiguity,

workload, dan task characteristics, dimana penjelasannya adalah sebagai berikut:

a. Konflik Peran (Role Conflict)

Konflik ini terjadi ketika orang-orang bersaing menghadapi berbagai tuntutan. Terdapat beberapa tipe konflik peran dalam setting

20 b. Peran Mendua (Role Ambiguity)

Muncul dan dirasakan ketika para pegawai merasa bimbang tentang tugas-tugas mereka, harapan kinerja, tingkat kewenangan, dan kondisi kerja yang lain. Hal ini cenderung terjadi ketika orang masuk pada situasi yang baru, seperti menjadi anggota organisasi atau mengambil suatu tugas pekerjaan yang asing karena bimbang dengan harapan sosial dan tugas-tugasnya.

c. Beban Kerja

Beban kerja (workload) merupakan stressor hubungan peran atau tugas lain yang terjadi karena para pegawai merasa beban kerjanya banyak. Hal ini dapat disebabkan karena perusahaan mengurangi tenaga kerjanya dan melakukan restrukturisasi pekerjaan, meninggalkan sisa pegawai dengan lebih banyak tugas dan sedikit waktu serta sumber daya untuk menyelesaikannya.

d. Karakteristik Tugas (Task Characteristics)

Sebagian besar tugas penuh stress ketika mereka membuat keputusan masalah, monitoring perlengkapan atau saling bertukar informasi. Kurang pengendalian, terlalu banyak aktivitas pekerjaan dan lingkungan kerja juga masuk dalam kategori ini.

21 kerjanya, dimana individu dihadapkan pada tekanan yang berhubungan dengan suatu fungsi dari peran tertentu yang dimainkan dalam organisasi tersebut. Bila stres dialami oleh seorang individu dapat mengakibatkan timbulnya gejala fisiologis, psikologis, dan perilaku.

3. Role Conflict (Konflik Peran)

Konflik peran atau role conflict adalah suatu konflik yang timbul dari mekanisasi pengendalian birokratis organisasi tidak sesuai dengan norma, aturan, etika dan kemandirian professional. Kondisi tersebut biasanya terjadi karena adanya dua perintah yang berbeda yang diterima secara bersamaan dan pelaksanaan salah satu perintah saja akan mengakibatkan terabainya perintah yang lain. Konflik peran dapat menimbulkan rasa tidak nyaman dalam bekerja dan bisa menurunkan motivasi kerja karena mempunyai dampak negatif terhadap perilaku individu, seperti timbulnya ketegangan kerja, banyaknya terjadi perpindahan, penurunan kepuasan kerja sehingga bisa menurunkan kinerja auditor secara keseluruhan (Zaenal Fanani et al., 2007:7).

22

conflict muncul ketika dua (atau lebih) tekanan yang dilakukan secara simultan dan ketaatan dengan satu menghambat kepatuhan dengan yang lain.

Menurut Rahmawati Hanny Yustrianthe (2008:130), role conflict

terjadi ketika seseorang berada pada situasi tekanan untuk melakukan tugas yang berbeda dan tidak konsisten dalam waktu yang bersamaan. Role conflict yang terjadi pada seseorang akan menyebabkan timbulnya stress

yang dapat merusak dan merugikan dalam pencapaian tujuan seseorang. Apabila stres terjadi secara terus-menerus dan berkepanjangan, maka akan menyebabkan timbulnya reduced personal accomplishment, pada akhirnya akan menyebabkan tingkat kepuasan kerja dan keinginan untuk tetap bekerja di perusahaan atau institusi yang rendah.

Beberapa bentuk konflik yang dapat terjadi di organisasi menurut Gibson, Ivancevich, dan Donnelly (2006:256) yaitu konflik peran pribadi (person-role conflict), konflik intra peran (intrarole-conflict), konflik antar peran (interrole conflict), adapun penjelasannya adalah sebagai berikut: a. Konflik Peran Pribadi (Person-Role Conflict)

Konflik peran pribadi terjadi ketika persyaratan peran melanggar peran dasar, sikap, dan kebutuhan individu yang memegang posisi.

b. Konflik Intra Peran (Intrarole Conflict)

23 mungkin akan terjadi ketika peran yang ada mempunyai set peran yang kompleks (banyak kaitan peran yang berbeda).

c. Konflik Antar Peran (Interrole Conflict)

Terjadi karena individu secara simultan melakukan banyak peran, beberapa dengan harapan yang saling bertentangan.

Teori peran menyatakan bahwa, ketika perilaku-perilaku yang diharapkan dari individu tidak konsisten (role conflict), ia akan mengalami stres, menjadi tidak puas, dan menjadi kurang efektif dibandingkan jika tidak terdapat konflik. Role conflict untuk itu dapat dilihat sebagai akibat pelanggaran dari dua prinsip klasik dan menyebabkan kepuasan individu menurun dan efektivitas organisasi yang juga menurun (Rizzo, et al., 1970:151).

Koo dan Sim (1997:207) menyatakan bahwa role conflict terjadi ketika peran yang bertentangan harus dilakukan oleh masing-masing anggota dalam sebuah organisasi. Dihadapkan dengan harapan yang terpisah satu sama lainnya, anggota yang mengalami role conflict dan tidak dapat membuat penilaian yang tepat tentang yang mana yang harus dipenuhi. Role conflict dan role ambiguity adalah dua ketegangan psikologis yang telah diteliti secara luas dan berhubungan dengan baik kesehatan mental maupun fisik (Jackson, 1983:4).

24 diemban oleh KAP dan permintaan yang disampaikan klien sehingga mempengaruhi kinerja auditor. Penelitian pada auditor korea menunjukkan bahwa tekanan ekonomi membuat auditor tidak terlalu memperhatikan role conflict agar dapat memperoleh klien dan kadang-kadang mereka mengorbankan etika profesionalnya sehingga dalam bekerja mereka cenderung berkompromi dengan motif ekonomi (Koo dan Sim, 1997:215).

Umar Nimran (2004:102) menyatakan bahwa diantara ciri-ciri dari seseorang yang berada dalam konflik peran adalah sebagai berikut:

a. Mengerjakan hal-hal yang tidak perlu

b. Terjepit diantara dua atau lebih kepentingan yang berbeda (atasan dan bawahan atau sejawat)

c. Mengerjakan sesuatu yang diterima oleh pihak yang satu tidak oleh pihak yang lain

d. Menerima perintah atau permintaan yang bertentangan

e. Mengerjakan sesuatu atau berhadapan dengan keadaan di mana saluran komando dalam organisasi tidak dipatuhi.

25 ketegangan psikologis yang berhubungan baik kesehatan mental maupun fisik sehingga dapat menimbulkan rasa tidak nyaman dalam bekerja dan bisa menurunkan motivasi kerja karena mempunyai dampak negatif terhadap perilaku individu, seperti timbulnya ketegangan kerja, banyaknya terjadi perpindahan, penurunan kepuasan kerja sehingga bisa menurunkan kinerja auditor secara keseluruhan. Beberapa bentuk konflik dapat yang dapat terjadi di organisasi yaitu konflik peran pribadi (person-role conflict), konflik intra peran (intrarole-conflict), konflik antar peran (interrole conflict).

4. Role Ambiguity (Ketidakjelasan Peran)

Robbins dan Judge (2009:499) menyatakan bahwa role ambiguity

merupakan perilaku yang ditentukan kepada karyawan adalah tidak jelas.

26 Seperti halnya pada konflik peran, ambiguitas peran cenderung menyebabkan timbulnya ketegangan dan perilaku menyesuaikan diri (J. Winardi, 2007:416). Agar para karyawan melaksanakan pekerjaan dengan baik, mereka memerlukan keterangan tertentu yang menyangkut hal-hal yang diharapkan untuk mereka lakukan dan hal-hal yang tidak harus mereka lakukan (Amilin dan Rosita, 2008:15). Kreitner dan Kinicki (2007:316) menyatakan bahwa seseorang yang mengalami role ambiguity terjadi ketika mereka tidak mengetahui apa yang diharapkan darinya. Organizational newcomers sering mengeluh mengenai ketidakjelasan deskripsi pekerjaan dan kriteria promosi. Menurut teori peran, role ambiguity yang berkepanjangan dapat memupuk ketidakpuasan kerja, mengikis kepercayaan diri, dan menghambat kinerja. Sejalan dengan Kreitner dan Kinicki, Robbins dan Judge (2009:674) menyatakan bahwa role ambiguity terjadi ketika ekspetasi-ekspetasi peran tidak dipahami dengan jelas dan karyawan tidak yakin apa yang dilakukan. Sedangkan menurut Kahn, Wolfe, Quinn, Snoek, dan Rosenthal (1964) dalam Dyah (2002:181-182), role ambiguity adalah tidak adanya informasi yang memadai yang diperlukan seseorang untuk menjalankan perannya dengan cara yang memuaskan. Seperti role conflict,

role ambiguity pun telah ditemukan berkorelasi negatif dengan psikologis dan kesejahteraan fisik (Jackson, 1983:5).

27 spesifikasi dari kewajiban-kewajibannya, atau definisi formal dari peran yang dibutuhkan, dimaksudkan untuk memungkinkan manajemen untuk mengsubordinasikan secara bertanggung jawab spesifik kinerja dan dalam memberikan bimbingan dan arahan untuk bawahannya. Jika seorang karyawan tidak tahu apakah dia miliki otoritas untuk mengambil keputusan, apa yang diharapkan untuk dicapai, dan bagaimana dia akan dinilai, ia akan ragu untuk membuat keputusan dan harus mengandalkan pendekatan trial and error dalam memenuhi harapan-harapan pemimpinnya (Rizzo, et al., 1970:151).

Seseorang dapat dikatakan berada dalam kekaburan peran apabila ia menunjukkan ciri-ciri antara lain sebagai berikut (Umar Nimran, 2004:101): a. Tidak jelas benar apa tujuan peran yang dia mainkan

b. Tidak jelas kepada siapa ia bertanggung jawab dan siapa yang melapor kepadanya

c. Tidak cukup wewenang untuk melaksanakan tanggung jawabnya d. Tidak sepenuhnya mengerti apa yang diharapkan dari padanya

e. Tidak memahami benar peranan dari pada pekerjaannya dalam rangka mencapai tujuan secara keseluruhan.

28 merupakan salah satu faktor yang dapat menimbulkan stress kerja akibat dari terhalanginya seorang pegawai dalam melaksanakan tugasnya.

5. Emotional Quotient

Goleman (2001:512) menyatakan bahwa Emotional Quotient (EQ) adalah kemampuan mengenali perasaan diri sendiri dan perasaan orang lain, memotivasi diri sendiri, serta mengelola emosi dengan baik pada diri sendiri dan dalam hubungan dengan orang lain. Kemampuan ini saling melengkapi dan berbeda dengan kemampuan akademik murni, yaitu kemampuan kogniktif murni yang diukur dengan Intellectual Quotient (IQ).

Menurut Wibowo (2002), kecerdasan emosional adalah kecerdasan untuk menggunakan emosi sesuai dengan keinginan, kemampuan untuk mengendalikan emosi sehingga memberikan dampak yang positif. Kecerdasan emosional dapat membantu membangun hubungan dalam menuju kebahagiaan dan kesejahteraan.

Goleman (2001) membagi kerangka kerja kecakapan emosi menjadi dua, yaitu kecakapan pribadi dan kecakapan sosial, adapun penjelasannya adalah sebagai berikut:

a. Kecakapan Pribadi 1) Kesadaran diri

(a)Kesadaran emosi: Mengenali emosi diri sendiri dan efeknya. (1) Tahu emosi mana yang sedang mereka rasakan dan mengapa. (2) Menyadari keterkaitan antara perasaan mereka dengan yang

29 (3) Mengetahui bagaimana perasaan mereka mempengaruhi

kinerja

(4) Mempunyai kesadaran yang menjadi pedoman untuk nilai-nilai dan sasaran-sasaran mereka.

(b) Penilaian diri secara teliti: Mengetahui kekuatan dan batas-batas diri sendiri.

(1) Sadar akan kekuatan-kekuatan dan kelemahan-kelemahannya.

(2) Menyempatkan diri untuk merenung, belajar dari pengalaman.

(3) Terbuka terhadap umpan balik yang tulus, bersedia menerima perspektif baru, mau terus belajar, dan mengembangkan diri. (4) Mampu menunjukkan rasa humor dan bersedia memandang

diri sendiri dengan perspektif yang luas.

(c) Percaya diri: Keyakinan tentang harga diri dan kemampuan sendiri.

(1) Berani tampil dengan keyakinan diri; berani menyatakan “keberadaannya”.

(2) Berani menyuarakan pandangan yang tidak populer dan bersedia berkorban demi kebenaran.

30 2) Pengaturan diri

(a) Kendali diri: Mengelola emosi-emosi dan desakan-desakan hati yang merusak.

(1) Mengelola dengan baik perasaan-perasaan impulsif dan emosi-emosi yang menekan mereka.

(2) Tetap teguh, positif, dan tidak goyah bahkan dalam situasi yang paling berat.

(3) Berpikir dengan jernih dan tetap terfokus kendati dalam tekanan.

(b) Sifat dapat dipercaya: Memelihara norma kejujuran dan integritas. (1) Bertindak menurut etika dan tidak pernah mempermalukan

orang.

(2) Membangun kepercayaan lewat keandalan diri dan otentisitas.

(3) Mengakui kesalahan sendiri dan berani menegur perbuatan tidak etis orang lain.

(4) Berpegang kepada prinsip secara teguh bahkan bila akibatnya adalah menjadi tidak disukai.

(c) Kewaspadaan: Bertanggung jawab atas kinerja pribadi (1) Memenuhi komitmen dan mematuhi janji.

(2) Bertanggung jawab sendiri untuk memperjuangkan tujuan mereka.

31 (d) Adaptibilitas: Keluwesan dalam menghadapi perubahan.

(1) Terampil menangani beragamnya kebutuhan, bergesernya prioritas, dan pesatnya perubahan.

(2) Siap mengubah tanggapan dan taktik untuk menyesuaikan diri dengan keadaan.

(3) Luwes dalam memandang situasi.

(e) Inovasi: Mudah menerima dan terbuka terhadap gagasan, pendekatan, dan informasi-informasi baru.

(1) Selalu mencari gagasan baru dari berbagai sumber.

(2) Mendahulukan solusi-solusi yang orisinil dalam pemecahan masalah.

(3) Menciptakan gagasan-gagasan baru.

(4) Berani mengubah wawasan dan mengambil risiko akibat pemikiran baru mereka.

3) Motivasi

(a) Dorongan prestasi: Dorongan untuk menjadi lebih baik atau memenuhi standar keberhasilan.

(1) Berorientasi kepada hasil, dengan semangat juang tinggi untuk meraih tujuan dan memenuhi standar.

(2) Menetapkan sasaran yang menantang dan berani mengambil resiko yang telah diperhitungkan.

32 (4) Terus belajar untuk meningkatkan kinerja mereka.

(b) Komitmen: Menyesuaikan diri dengan sasaran kelompok atau perusahaan.

(1) Siap berkorban demi pemenuhan sasaran perusahaan yang lebih penting.

(2) Merasakan dorongan semangat dalam misi yang lebih besar. (3) Menggunakan nilai-nilai kelompok dalam pengambilan

keputusan dan penjabaran pilihan-pilihan.

(4) Aktif mencari peluang guna memenuhi misi kelompok. (c) Inisiatif: Kesiapan untuk memanfaatkan kesempatan.

(1) Siap memanfaatkan peluang.

(2) Mengejar sasaran lebih daripada yang dipersyaratkan atau diharapkan dari mereka.

(3) Berani melanggar batas-batas dan aturan-aturan yang tidak prinsip bila perlu agar tugas dapat dilaksanakan.

(4) Mengajak orang lain melakukan sesuatu yang tidak lazim dan bernuansa petualangan.

(d) Optimisme: Kegigihan dalam memperjuangkan sasaran kendati ada halangan dan kegagalan.

(1) Tekun dalam mengejar sasaran kendati banyak halangan dan kegagalan.

33 (3) Memandang kegagalan atau kemunduran sebagai kekurangan

pribadi. b. Kecakapan Sosial

1) Empati

(a) Memahami orang lain: Mengindra perasaan dan perspektif orang lain dan menunjukkan minat aktif terhadap kepentingan mereka. (1) Memperhatikan isyarat-isyarat emosi dan mendengarkannya

dengan baik.

(2) Menunjukkan kepekaan dan pemahaman terhadap perspektif orang lain.

(3) Membantu berdasarkan pemahaman terhadap kebutuhan dan perasaan orang lain.

(b) Orientasi pelayanan: Mengantisipasi, mengenali dan berusaha memenuhi kebutuhan pelanggan.

(1) Memahami kebutuhan-kebutuhan pelanggan dan menyesuaikan semua itu dengan pelayanan atau produk yang tersedia.

(2) Mencari berbagai cara untuk meningkatkan kepuasan dan kesetiaan pelanggan.

(3) Dengan senang hati menawarkan bantuan yang sesuai.

34 (c) Mengembangkan orang lain: merasakan kebutuhan perkembangan

orang lain dan berusaha menumbuhkan kemampuan mereka. (1) Mengakui dan menghargai kekuatan, keberhasilan, dan

perkembangan orang lain.

(2) Menawarkan umpanbalik yang bermanfaat dan mengidentifikasi kebutuhan orang lain untuk berkembang. (3) Menjadi mentor, memberikan pelatihan pada waktu yang

tepat, dan penugasan-penugasan yang menantang serta memaksakan dikerahkannya keterampilan seseorang.

(d) Mengatasi keseragaman: menumbuhkan peluang melalui pergaulan dengan bermacam-macam orang.

(1) Hormat dan mau bergaul dengan orang-orang dari bermacam-macam latar belakang.

(2) Memahami beragamnya pandangan dan peka terhadap perbedaan antar kelompok.

(3) Memandang keragaman sebagai peluang, menciptakan lingkungan yang memungkinkan semua orang sama-sama maju kendati berbeda-beda.

(4) Berani menentang sikap membeda-bedakan dan intoleransi. (e) Kesadaran politis: Mampu membaca arus emosi sebuah kelompok

dan hubungannya dengan kekuasaan.

35 (2) Mengenal dengan baik semua jaringan sosial yang penting. (3) Memahami kekuatan-kekuatan yang membentuk

pandangan-pandangan serta tindakan-tindakan klien, pelanggan, atau pesaing.

(4) Membaca dengan cermat realitas perusahaan maupun realitas di luar.

2) Keterampilan Sosial

(a) Pengaruh: Memiliki taktik untuk melakukan persuasi. (1) Terampil dalam persuasi.

(2) Menyesuaikan presentasi untuk menarik hati pendengar. (3) Menggunakan strategi yang rumit seperti memberi pengaruh

tidak langsung untuk membangun konsesus dan dukungan. (4) Memadukan dan menyelaraskan peristiwa-peristiwa dramatis

agar menghasilkan sesuatu secara efektif.

(b) Komunikasi: Mengirimkan pesan yang jelas dan meyakinkan. (1) Efektif dalam memberi dan menerima, menyertakan isyarat

emosi dalam pesan-pesan mereka.

(2) Menghadapi masalah-masalah sulit tanpa ditunda.

(3) Mendengarkan dengan baik, berusaha saling memahami, dan bersedia berbagi informasi secara utuh.

36 (c) Kepemimpinan: Membangkitkan inspirasi dan memandu

kelompok dan orang lain.

(1) Mengartikulasikan dan membangkitkan semangat untuk meraih visi serta misi bersama.

(2) Melangkah di depan untuk memimpin bila diperlukan, tidak peduli sedang dimana.

(3) Memandu kinerja orang lain namun tetap memberikan tanggung jawab kepada mereka.

(4) Memimpin lewat teladan.

(d) Katalisator perubahan: Memulai dan mengelola perubahan.

(1) Menyadari perlunya perubahan dan dihilangkannya hambatan.

(2) Menentang status quo untuk menyatakan perlunya perubahan.

(3) Menjadi pelopor perubahan dan mengajak orang lain ke dalam perjuangan itu.

(4) Membuat model perubahan seperti yang diharapkan oleh orang lain.

(e) Manajemen konflik: Negosiasi dan pemecahan silang pendapat. (1) Menangani orang-orang sulit dan situasi tegang dengan

37 (2) Mengidentifikasi hal-hal yang berpotensi menjadi konflik, menyelesaikan perbedaan pendapat secara terbuka, dan membantu mendinginkan situasi.

(3) Menganjurkan debat dan diskusi secara terbuka. (4) Mengantar ke solusi menang-menang.

(f) Pengikat jaringan: Menumbuhkan hubungan sebagai alat.

(1) Menumbuhkan dan memelihara jaringan tidak formal yang meluas.

(2) Mencari hubungan-hubungan yang saling menguntungkan. (3) Membangun hubungan saling percaya dan memelihara

keutuhan anggota.

(4) Membangun dan memelihara persahabatan pribadi antara sesama mitra kerja.

(g) Kolaborasi dan kooperasi: Kerja sama dengan orang lain demi tujuan bersama.

(1) Menyeimbangkan pemusatan perhatian kepada tugas dengan perhatian kepada hubungan.

(2) Kolaborasi, berbagi rencana, informasi, dan sumberdaya. (3) Mempromosikan iklim kerja sama yang bersahabat.

(4) Mendeteksi dan menumbuhkan peluang-peluang untuk kolaborasi.

38 (1) Menjadi teladan dalam kualitas tim, seperti respek, kesediaan

membantu orang lain, dan kooperasi.

(2) Mendorong setiap anggota tim agar berpartisipasi secara aktif dan penuh antusiasme.

(3) Membangun identitas tim, semangat kebersamaan, dan komitmen.

Peneliti dalam mengembangkan butir pertanyaan dalam kuesioner penelitian ini menggunakan kerangka kerja di atas karena kerangka kerja tersebut lebih menekankan pada penjelasan kecerdasan emosional dalam lingkup kinerja yang dihasilkannya. Beberapa praktisi lebih menggunakan model yang ditawarkan Goleman karena Goleman lebih menekankan manfaat kecerdasan emosional dalam membentuk kinerja dan kesuksesan individu dalam organisasi. Pertanyaan yang diajukan dalam menilai variabel

emotional quotient ini yaitu kerangka kerja pada butir a1a1, a1c3, a2a2, a2a3, a2b3, a2b4, a3a, a3a3, a3b1, a3d1, b1b4, b2b3, b2b4, b2e1, dan b2e2 karena indikator tersebut sesuai dengan topik penelitian yang penulis teliti.

39 positif. Kecerdasan emosi tidak hanya berarti bersikap ramah melainkan bersikap tegar walaupun tidak menyenangkan dan mengungkapkan kebenaran yang selama ini dihindari. Selain itu, emotional quotient bukan berarti memberi kebebasan kepada perasaan untuk berkuasa melainkan mengelola perasaan sehingga terekspresikan secara efektif yang memungkinkan orang bekerja sama dengan lancar menuju sasaran bersama. 6. Kinerja Auditor

Secara etimologi, kinerja berasal dari kata prestasi kerja (performance). Sebagaimana dikemukakan oleh Anwar Prabu Mangkunegara (2005:67) bahwa istilah kinerja berasal dari kata job performance atau actual performance (prestasi kerja atau prestasi sesungguhnya yang dicapai seseorang) yaitu hasil kerja secara kualitas dan kuantitas yang dicapai seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya.

Kinerja dibedakan menjadi dua, yaitu kinerja individu dan kinerja organisasi. Kinerja individu adalah hasil kerja karyawan baik dari segi kualitas maupun kuantitas berdasarkan standar kerja yang telah ditentukan. Sedangkan, kinerja organisasi adalah gabungan dari kinerja individu dengan kinerja kelompok (Anwar Prabu Mangkunegara, 2005:15).

40 dan organisasi (organizational performance) memiliki keterkaitan yang sangat erat. Tercapainya tujuan organisasi tidak bisa dilepaskan dari sumber daya yang dimiliki oleh organisasi yang digerakkan atau dijalankan oleh sekelompok orang yang berperan aktif sebagai pelaku dalam upaya mencapai tujuan organisasi tersebut.

Kinerja auditor merupakan tindakan atau pelaksanaan tugas pemeriksaan yang telah diselesaikan oleh auditor dalam kurun waktu tertentu. Pengertian kinerja auditor menurut Mulyadi (1998) dalam Sri Trisnaningsih (2007:8-9) adalah akuntan publik yang melaksanakan penugasan pemeriksaan (examination) secara obyektif atas laporan keuangan suatu perusahaaan atau organisasi lain dengan tujuan untuk menentukan apakah laporan keuangan tersebut menyajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum, dalam semua hal yang material, posisi keuangan, dan hasil usaha perusahaan.

41 Miner (1988) dalam Reza Surya (2004:35) menyatakan bahwa dimensi kinerja adalah ukuran penilaian dari perilaku yang aktual di tempat kerja, dimensi kinerja tersebut mencakup:

a. Quality of Output, kinerja seseorang individu dinyatakan baik apabila kualitas output yang dihasilkan lebih baik atau paling tidak sama dengan target yang telah ditentukan.

b. Quantity of Output, kinerja seseorang juga diukur dari jumlah output yang dihasilkan. Seseorang individu dinyatakan mempunyai kinerja yang baik apabila jumlah/kuantitas output yang dicapai dapat melebihi atau paling tidak sama dengan target yang telah ditentukan serta tidak mengabaikan kualitas output tersebut.

c. Time at Work, dimensi waktu juga menjadi pertimbangan di dalam mengukur kinerja seseorang. Dengan tidak mengabaikan kualitas dan kuantitas output yang harus dicapai, seseorang individu dinilai mempunyai kinerja yang baik apabila individu tersebut dapat menyelesaikan pekerjaan secara tepat waktu atau bahkan melakukan penghematan waktu.

d. Cooperation with Others’ Work, kinerja juga dinilai dari kemampuan seseorang individu untuk tetap bersifat kooperatif dengan pekerja lain yang harus menyelesaikan tugasnya masing-masing.

42 dengan tolak ukur baik secara kuantitas, kualitas, ketepatan waktu, maupun bersifat kooperatif dengan rekan kerja dalam menjalankan tugas yang diberikan. Kinerja seseorang dapat dikatakan baik apabila hasil kerja individu tersebut dapat mencapai peran atau target yang ditentukan sebelumnya.

B.Keterkaitan Antara Variabel dan Perumusan Hipotesis

1. Interaksi antara role conflict dengan emotional quotient terhadap kinerja auditor

Konflik peran adalah suatu konflik yang timbul dari mekanisasi pengendalian birokratis organisasi tidak sesuai dengan norma, aturan, etika, dan kemandirian professional. Kondisi tersebut biasanya terjadi karena adanya dua perintah yang berbeda yang diterima secara berbarengan dan pelaksanaan salah satu perintah saja akan mengakibatkan terabainya perintah yang lain. Konflik peran dapat menimbulkan rasa tidak nyaman dalam bekerja dan bisa menurunkan motivasi kerja karena mempunyai dampak negatif terhadap perilaku individu, seperti timbulnya ketegangan kerja, banyaknya terjadi perpindahan, penurunan kepuasan kerja sehingga bisa menurunkan kinerja auditor secara keseluruhan (Zaenal Fanani et al.,

2007:7).

43 yang ada di Jawa Timur sesuai dengan Directory Kantor Akuntan Publik yang dikeluarkan IAI pada tahun 2003, hasilnya menunjukkan bahwa struktur audit, konflik peran berpengaruh signifikan terhadap kinerja auditor. Hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh Rapina (2008) serta Heni Febriana dan Rossi Sanusi (2006), yaitu konflik peran berhubungan negatif dengan kinerja.

Berdasarkan pengertian tradisional, kecerdasan meliputi kemampuan membaca, menulis, dan berhitung yang merupakan keterampilan kata dan angka yang menjadi fokus di pendidikan formal (sekolah), dan sesungguhnya mengarahkan seseorang untuk mencapai sukses di bidang akademis. Tetapi definisi keberhasilan hidup tidak hanya ini saja, pandangan baru yang berkembang mengatakan bahwa ada kecerdasan lain di luar kecerdasan intelektual (IQ), seperti bakat, ketajaman pengamatan sosial, hubungan sosial, kematangan emosional, dan lain-lain yang harus juga dikembangkan (Rissyo Melandy RM dan Nurna Aziza, 2006:5).

44 memberikan hasil bahwa kecerdasan emosi seorang auditor berpengaruh terhadap kinerja auditor.

Berdasarkan hasil penelitian yang dilakukan oleh Zaenal Fanani et al.

(2007), Reza Surya (2004), Heni Febriana dan Rossi Sanusi (2006), Rissyo Melandy dan Nurna Aziza (2006), serta Rapina (2008), maka hal ini diduga bahwa emotional quotient merupakan variabel moderating antara role conflict dan kinerja auditor. Oleh karena itu, hipotesis dalam penelitian ini dirumuskan sebagai berikut:

H1: Interaksi antara role conflict dengan emotional quotient berpengaruh

secara signifikan terhadap kinerja auditor.

2. Interaksi antara role ambiguity dengan emotional quotient terhadap kinerja auditor

45 (2002) yang menyatakan bahwa ketidakjelasan peran berhubungan dengan kinerja.

Bashir dan Ramay (2010) melakukan penelitian hubungan antara job stress dan job performance pada karyawan di sektor perbankan Pakistan, hasilnya menunjukkan bahwa terdapat korelasi negatif yang signifikan antara job stress dan job performance, yang mana menunjukkan bahwa job stress secara signifikan mengurangi kinerja individual. Snarey dan Vaillant (1985) dalam Cartwright dan Pappas (2008:159) melaporkan hasil 40 tahun

longitudinal study dari 450 anak laki-laki, menunjukkan bahwa IQ hanya sedikit berhubungan dengan kinerja yang dicapai di tempat kerja saat dewasa. Sebaliknya, kinerja lebih erat dipengaruhi oleh kemampuan mereka untuk menangani frustrasi, kontrol emosi, dan bergaul dengan orang lain.

Jordan et al. (2002) dalam Cartwright dan Pappas juga menyelidiki hubungan antara Emotional Intelligence (EI) dan kinerja dari 44 tim kerja Australia selama sembilan minggu. Hasil penelitian ini ditemukan bahwa pada minggu-minggu awal, tim yang meiliki EI yang tinggi lebih baik dibandingkan yang memiliki EI yang rendah. Namun, pada sembilan minggu terakhir, tingkat kinerja dari semua tim serupa. Mereka menyimpulkan bahwa seseorang yang memiliki kecerdasan emosional yang tinggi mampu lebih cepat membentuk tim kerja yang kohesif dan efektif dibandingkan dengan seseorang yang memiliki EI yang rendah.

46 signifikan antara EI skor dan pengukuran kinerja dalam kelompok manajerial di sektor ritel Inggris. Namun, pembatasan jangkauan juga dapat menjadi keterbatasan inheren dalam penelitian ini.

Berdasarkan hasil penelitian yang dilakukan oleh Snarey dan Vaillant (1985), Dyah Sih Rahayu (2002), Jordan et al. (2002), Slaski dan Cartwright (2003), serta Bashir dan Ramay (2010), maka hipotesis yang diajukan adalah sebagai berikut:

H2: Interaksi antara role ambiguity dengan emotional quotient berpengaruh

secara signifikan terhadap kinerja auditor.

3. Role conflict dan role ambiguity terhadap kinerja auditor

Rapina (2008) melakukan penelitian mengenai hubungan supervisi, tekanan peran (role stress) dengan kinerja dan keinginan berpindah pada kantor akuntan publik di DKI Jakarta menunjukkan bahwa akuntan yang memiliki ketidakjelasan peran yang tinggi tidak memiliki kinerja yang rendah akan tetapi, akuntan yang mengalami konflik peran yang tinggi memiliki kinerja yang rendah. Hasil penelitian ini mendukung hasil penelitian terdahulu yang dilakukan oleh Zaenal Fanani et al. (2007) akan tetapi bertolak belakang dengan hasil penelitian Dyah Sih Rahayu (2002). Fogarty et al. (2000) menyatakan bahwa tekanan peran (konflik peran, ketidakjelasan peran, dan kelebihan peran) memiliki pengaruh negatif terhadap kinerja secara tidak langsung melalui burnout.

47 hasilnya menunjukkan bahwa terdapat korelasi negatif yang signifikan antara job stress dan job performance, yang mana menunjukkan bahwa job stress secara signifikan mengurangi kinerja individual. Sedangkan, hasil penelitian yang dilakukan oleh Gilboa, Shirom, Fried, Cooper (2008) menunjukkan hubungan yang kuat antara konflik peran (role conflict) dan kelebihan peran (role overload) dengan kinerja manajer dari pada

nonmanager serta terdapat korelasi negatif antara ketidakjelasan peran (role ambiguity) terhadap kinerja. Sejalan dengan Gilboa et al., Penelitian yang dilakukan oleh Heni Febriana dan Rossi Sanusi (2006) menunjukkan bahwa terdapat hubungan negatif antara konflik peran dan ketidakjelasan peran dengan kinerja.

Role conflict dan role ambiguity mempunyai dampak negatif terhadap kinerja individu yang dikemukakan oleh Patelli (2007) dalam menguji tanggapan perilaku (behavioral responses) untuk rencana insentif individu yang mana diukur dengan banyak pengukuran kinerja. Amilin dan Rosita Dewi (2008) melakukan penelitian atas pengaruh komitmen organisasi terhadap kepuasan kerja akuntan publik dengan role stress sebagai variabel moderating. Hasil penelitian tersebut menyatakan bahwa konflik peran dan ketidakjelasan peran bukanlah variabel yang dapat mempengaruhi kepuasan kerja. Hanya variabel komitmen organisasi yang berpengaruh secara signifikan terhadap kepuasan kerja.

Berdasarkan hasil penelitian yang dilakukan oleh Zaenal Fanani et al.

48 Rossi Sanusi (2006), Patelli (2007), Gilboa et al. (2008), Rapina (2008), serta Bashir dan Ramay (2010), maka diduga bahwa role conflict dan role ambiguity berpengaruh secara simultan dan signifikan terhadap kinerja auditor. Sehingga dalam penelitian ini dirumuskan hipotesis sebagai berikut: H3: Role conflict dan role ambiguity berpengaruh secara simultan dan

signifikan terhadap kinerja auditor.

C.Hasil-Hasil Penelitian Terdahulu

49

Variabel role conflict, Pengukuran variabel program aplikasi AMOS, obyek penelitian auditor

Tidak ada variabel role stress, obyek penelitian auditor yang bekerja di KAP Surakarta dan

Kecerdasan emosi seorang auditor berpengaruh terhadap kinerja auditor.

51

Variabel performance, Pengukuran variabel variabel emotional quotient, dan lingkup variabel job stress yang lebih luas meliputi work conflicts, yang signifikan antara job stress dan job performance, yang mana menunjukkan bahwa job stress secara signifikan mengurangi kinerja individual.

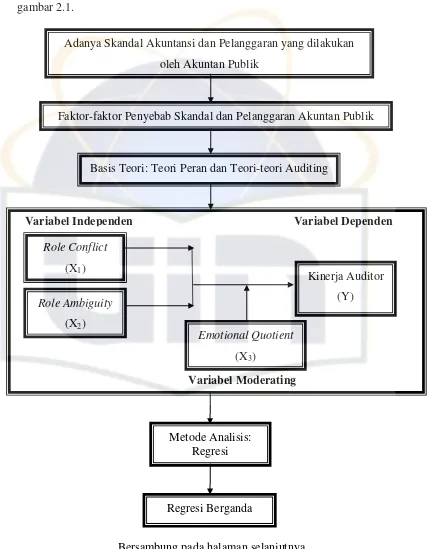

52 D. Kerangka Pemikiran

Kerangka pemikiran dalam penelitian ini dapat digambarkan dalam gambar 2.1.

Adanya Skandal Akuntansi dan Pelanggaran yang dilakukan oleh Akuntan Publik

Faktor-faktor Penyebab Skandal dan Pelanggaran Akuntan Publik

Basis Teori: Teori Peran dan Teori-teori Auditing

Role Conflict

(X1)

Role Ambiguity

(X2)

Emotional Quotient

(X3)

Kinerja Auditor (Y)

Variabel Independen Variabel Dependen

Variabel Moderating

Metode Analisis: Regresi

Regresi Berganda

53 Gambar 2.1

Skema Kerangka Pemikiran Gambar 2.1 (Lanjutan)

Hasil Pengujian dan Pembahasan

Kesimpulan, Implikasi, Keterbatasan, dan Saran Regresi Moderate