Analisis Pola Pengungkapan Tanggung Jawab Sosial Perusahaan yang Terdaftar di Bursa Efek Indonesia ( Tahun 2007 – 2009 )

Bebas

319

0

0

Teks penuh

(2)

(3)

(4)

(5)

(6)

(9)

(10)

(11)

(12)

(13)

(14)

(15)

(16)

(17)

(18)

(19)

(20)

(21)

(22)

(23)

(24)

(25)

(26)

(27)

(28)

(29)

(31)

(32)

(33)

(34)

(35)

(36)

(37)

(38)

(39)

(40)

(41)

(42)

(43)

(44)

(45)

Gambar

+7

Dokumen terkait

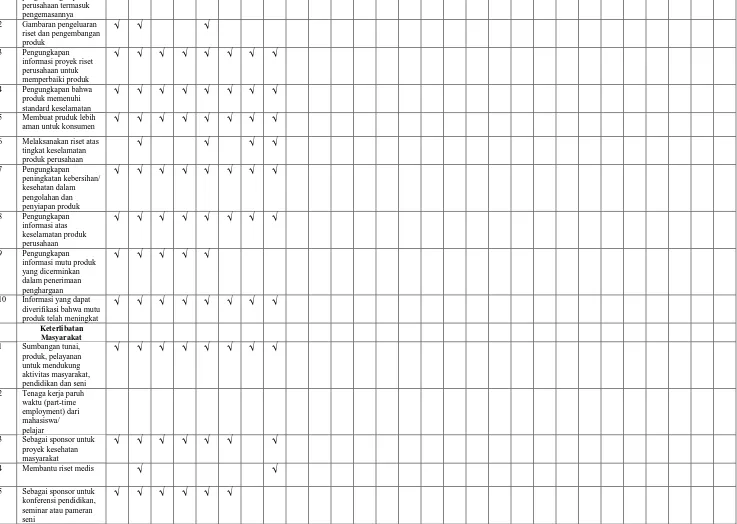

Variabel dependen: Pengungkapan CSR Hanya variabel financial leverage yang berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan, sedangkan variabel

Hasil studi ini menunjukan bahwa kepemilikan institusional memberikan pengaruh negatif yang tidak signifikan terhadap pengungkapan tanggung jawab sosial, dewan komisaris independen

Faktor- faktor yang diduga mempengaruhi kebijakan pengungkapan tanggung jawab sosial dan lingkungan adalah leverage, profitabilitas, ukuran dewan komisaris, ukuran

tanggung jawab sosial adalah ketika perusahaan yang memiliki profitabilitas tinggi akan melakukan pengungkapan tanggung jawab sosial yang lebih luas dalam

ANALISIS PENGARUH KARAKTERISTIK PERUSAHAAN TERHADAP PENGUNGKAPAN TANGGUNG JAWAB SOSIAL PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR.. DI BURSA

Tujuan penelitian ini bertujuan untuk mengetahui tentang pengaruh karakteristik perusahaan terhadap pengungkapan tanggung jawab sosial perusahaan (CSR) pada laporan

pengungkapan tanggung jawab sosial perusahaan manufaktur yang terdaftar pada. Bursa Efek Indonesia (BEI)

“PENGARUH PROFITABILITAS, SIZE PERUSAHAANDAN MEDIA EXPOSURE TERHADAP PENGUNGKAPAN TANGGUNG JAWAB SOSIAL.. PADA PERUSAHAAN MANUFAKTURYANG TERDAFTAR