PENILAIAN TINGKAT KESEHATAN PT. GARUDA INDONESIA Tbk.

SKRIPSI

Untuk Memenuhi Salah Satu persyaratan Mencapai Derajad Sarjana Ekonomi

Disusun Oleh : Novitrilia Ayu Irawati

201110160311322

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

SURAT PERNYATAAN Yang bertanda tangan di bawah ini :

Nama : NOVITRILIA AYU IRAWATI

Nim : 201110160311322

Jurusan : Manajemen

Fakultas : Ekonomi dan Bisnis

UNIVERSITAS MUHAMMADIYAH MALANG Dengan ini menyatakan dengan sebenar-benarnya bahwa :

Tugas Akhir Dengan Judul :

PENILAIAN TINGKAT KESEHATAN KEUANGAN PT. GARUDA INDONESIA Tbk. adalah hasil karya saya dan dalam naskah tugas akhir ini tidak terdapat karya ilmiah yang pernah di ajukan orang lain unuk memperoleh gelar akademik di suatu perguruan tinggi, dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, baik sebagian maupun keseluruhan, kecuali yang secara tertulis dikutip dalam naskah ini disebutkan dalam sumber kutipan dan daftar pustaka. Dengan pernyataan ini saya buat dengan sebenar-benarnya untuk digunakan sebagaimana mestinya.

Malang, 04 Februari 2015 Mahasiswa

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Dengan memanjatkan puji syukur kehadirat Allah SWT, atas limpahan rahmat dan hidayah-MU peneliti dapat menyelesaikan skripsi yang berjudul: “PENILAIAN TINGKAT KESEHATAN PT. GARUDA INDONESIA Tbk.” Di dalam tulisan ini disajikan pokok-pokok bahasan yang berkaitan Surat Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002, pada tanggal 4 Juni 2002 tentang “PENILAIAN TINGKAT KESEHATAN”

Peneliti menyampaikan ucapan terima kasih yang sebesar-besarnya kepada:

1. Dr. Muhajir Effendy, MAP, selaku Rektor Universitas Muhammadiyah Malang.

2. Dr. Nazaruddin Malik, M.Si. Selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

3. Dr. Marsudi, M.M selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

4. Dra. Erna Ratna R., M.M. dan Bapak Drs. Wiyono, M.M. selaku dosen pembimbing Skripsi.

5. Dra. Sandra Irawati, M.M selaku dosen wali kelas.

6. Bapak dan Ibu dosen pengajar di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang

7. PT. Garuda Indonesia Tbk yang menjadi perusahaan BUMN yang diteliti. 8. Dan semua pihak yang tidak dapat penulis sebutkan satu per satu dalam

membantu hingga terselesaikannya penulisan tugas akhir ini.

Disadari bahwa dengan kekurangan dan keterbatasan yang dimiliki peneliti, oleh karena itu peneliti mengharapkan saran yang membangun agar tulisan ini bermanfaat bagi yang membutuhkan.

Wassalamu’alaikum Wr. Wb.

Malang, 01 Februari 2015 Penulis,

Halaman KATA PENGANTAR ... i

DAFTAR ISI ... ii

DAFTAR TABEL... iii

DAFTAR GAMBAR ... iv

DAFTAR LAMPIRAN ... v

ABSTRAKSI... vi

I. PENDAHULUAN... 1

A. Latar Belakang Masalah... ...1 B. Perumusan Masalah... ...8 C. Batasan Masalah... ...8 D. TujuanPenelitian dan Kegunaan Penelitian... ...8 E. Manfaat Penelitian... ...9 II. TINJAUAN PUSTAKA DAN HIPOTESIS... 10

A. Peneliti Terdahulu... ...10 B. Tinjauan Teori... ...11 1. Penilaian Tingkat Kesehatan Keuangan Perusahaan... ...11 2. Analisis Penilaian Tingakat Kesehatan PT. Garuda Indonesia Tbk.. ...13 C. Kerangka Berpikir... ...15 D. Hipotesis... ...16 III. METODE PENELITIAN... 17

B. Definisi Operasional Variabel... ...17 1. Aspek Kuangan... ...18 2. Aspek Operasional... ...21 3. Aspek Administrasi... ...22 C. Jenis dan Sumber Data... ...23 D. Teknik Pengumpulan Data... ...23 E. Analisis Data dan Uji Hipotesis... ...24 IV. HASIL PENELITIAN DAN PEMBAHASAN... 30

DAFTAR TABEL

No Judul Halaman

[image:12.595.122.524.230.705.2]1. Tabel 1.1. Jumlah Penumpang yang Berangkat Pada Penerbangan Domestik di Bandara Utama Indonesia tahun 2011-2014 Bulan Agustus

...

6

2. Tabel 3.1. Daftar Indikator Bobot Keuangan... 25

3. Tabel 3.2. Daftar Indikator Bobot Operasional... 26

4. Tabel 3.3. Daftar Indikator Bobot Adminstrasi... 29

5. Tabel 4.1. Gambaran Data... 33

6. Tabel 4.2. Analisis Aspek Keuangan Tahun 2009... 34

7. Tabel 4.3. Analisis Aspek Keuangan Tahun 2010... 35

8. Tabel 4.4. Analisis Aspek Keuangan Tahun 2011... 35

9. Tabel 4.5. Analisis Aspek Keuangan Tahun 2012... 36

10. Tabel 4.6. Analisis Aspek Keuangan Tahun 2013... 37

11. Tabel 4.7. Analisis Aspek Keuangan Tahun 2009-2013... 37

12. Tabel 4.8. Kategori Penilaian... 42 13. 14. 15. 16. 17. 18. 19.

Tabel 4.9. Analisis Aspek Operasional Tahun 2009-2013... Tabel 4.10. Analisis Aspek Administrasi Tahun 2009... Tabel 4.11. Analisis Aspek Administrasi Tahun 2010... Tabel 4.12. Analisis Aspek Administrasi Tahun 2011... Tabel 4.13. Analisis Aspek Administrasi Tahun 2012... Tabel 4.14. Analisis Aspek Administrasi Tahun 2013... Tabel 4.15. Penilaiaan Kinerja PT. Garuda Indonesia Tbk. Pada Tahun 2009 - 2013...

DAFTAR GAMBAR

No Judul Halaman

1. Gambar 1.1. Perkembangan Jumlah Penumpang yang Berangkat Pada Penerbangan Domestik di Bandara Utama Indonesia tahun

2011-2014 Bulan Agustus

...

6

2. Gambar 1.2. Net Income dan Operating Revenue PT. Garuda Indonesia Tahun 2010-2013

...

7

DAFTAR LAMPIRAN

No Judul Halaman

1. Lampiran I Jumlah Penumpang yang Berangkat Pada

Penerbangan Domestik di Bandara Utama Indonesia tahun 2011-2014 Bulan Agustus ... 54

2. 3. 4. 5.

Lampiran II Perubahan Kurs Dollar ke Rupiah ... Lampiran III Surat Keputusan Menteri BUMN... Lampiran IV Surat Keputusan Menteri BUMN Aspek Keuangan… Lampiran V Surat Keputusan Menteri BUMN Aspek Operasional dan Administrasi………... 56 57 58 59

6. LampiranVI Perhitungan Aspek Keuangan ...60 7.

8. 9 10.

Lampiran VII Perhitungan Aspek Operasional ... Lampiran VIII Perhitungan Aspek Administrasi …..………. Lampiran IX Penilaian Tingkat Kesehatan ... Lampiran X Annual Report Tahun 2009 ... 63 64 66 67 11. Lampiran XI Annual Report Tahun 2010 ...68 12.

13. 14.

DAFTAR PUSTAKA

Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002, pada tanggal 4 Juni 2002 tentang “PENILAIAN TINGKAT KESEHATAN” Diakses pada Tanggal 25 Maret 2014 pukul 15.00 WIB

Brealey, Mayers & Marcus.2008.Dasar-Dasar Manajemen Keuangan Perusahaan.Erlangga:Jakarta

Houston, Brigham.2010.Dasar-dasar Manajemen Keuangan.Salemba Empat:Jakarta

Sartono, Agus.2008.Manajemen Keuangan Teori dan

Aplikasi.BPFE:Yogyakarta

Subramanyam, K.R, Wild & Hasley.2005.Analisis Laporan Keuangan.Salemba Empat:Jakarta

Astri Arianty.2011.Analisis kinerja keuangan perusahaan PT. Asuransi jiwasraya (persero) cabang sulawesi selatan

Ogi Wisana Rasidin.2011.Analisis Tingkat Kesehatan Keuangan Pada PT Pelabuhan Indonesia IV (Persero) Cabang Samarinda

Lilis Ardini.2008.Evaluasi Tata Cara Penilaian untuk PTPN XII (Persero) Berdasarkan Kep-100/MBU/2002

www.idx.co.id. Diakses pada tanggal 12 Oktober 2014 pukul 11.00 WIB www.garuda-indonesia.com Diakses pada tanggal 12 Oktober 2014 pukul 10.00 WIB

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam menjalankan sebuah usaha manajemen perusahaan di tuntut untuk

selalu berhati- hati dalam mengambil keputusan. Keputusan tersebut harus tidak

keluar dari tujuan perusahaan itu sendiri. Salah satu tujuan utamanya adalah

memperoleh laba. Berdasarkan tujuan utamanya maka manajemen dituntut untuk

selalu peka terhadap setiap perubahan, baik yang berasal dari lingkungan sendiri

maupun yang berasal dari luar perusahaan. Suatu tujuan akan tercapai jika

perusahaan dikelola secara baik, sehingga sesuai dengan yang diharapkan dan itu

berarti penetapan suatu kebijakan dan pengambilan keputusan yang tepat adalah

sangat penting.

Dalam mengambil keputusan dan penetapan suatu kebijakan yang tepat

diperlukan suatu informasi yang berhubungan dengan keputusan yang akan diambil

yang tersedia secara tepat waktu yang dapat ditelusuri kebenarannya, jelas,

lengkap, dan akurat. Untuk mengukur kinerja perusahaan, investor biasanya

melihat kinerja keuangan perusahaan yang tercermin dari berbagai macam rasio dan

diperlukan perbandingan dengan perusahaan lain yang seringkali sulit untuk

didapat. Analisis kinerja keuangan perusahaan dapat dilakukan dengan

memanfaatkan laporan keuangan.

menganalisis rasio laporan keuangan. Laporan keuangan merupakan hasil akhir

dari proses akuntansi pada suatu periode waktu tertentu yang merupakan hasil

pengumpulan dan pengolahan data keuangan yang disajikan dalam bentuk laporan

keuangan atau ikhtisar lainnya yang dapat digunakan untuk membantu para

pemakainya dalam mengambil keputusan.

Laporan keuangan adalah bentuk dasar untuk memahami dan menilai

kinerja keuangan perusahaan yang telah lampau dan prospeknya di masa

mendatang. Laporan keuangan menggambarkan dampak keuangan dari

transaksi-transaksi dan peristiwa lain yang diklasifikasikan dalam beberapa kelompok besar

menurut karakteristik ekonominya. Kelompok besar ini merupakan unsur laporan

keuangan. Unsur yang berkaitan langsung dengan pengukuran posisi keuangan

adalah aktiva, kewajiban dan ekuitas. Sedangkan unsur yang berkaitan dengan

pengukuran kinerja dalam laporan laba rugi adalah pendapatan dan beban.

Jadi laporan keuangan merupakan hasil ringkasan data perusahaan.

Laporan keuangan ini disusun dan ditafsirkan untuk kepentingan manajemen dan

pihak lain yang menaruh perhatian atau mempunyai kepentingan dengan data

keuangan perusahaan. Penilaian terhadap kinerja perusahaan tersebut pada

umumnya dinilai dengan menggunakan rasio keuangan. Rasio keuangan

merupakan salah satu teknik atau metode dalam menganalisis keuangan laporan

suatu rekening keuangan perusahaan.

(Sartono,2008:113) Dengan menganalisis perstasi keuangan, seorang

analis keuangan akan dapat menilai apakah manajer keuangan dapat merencanakan

memaksimumkan kemakmuran pemegang saham. Disamping itu, analisis semacam

ini juga dapat dipergunakan oleh pihak lain seperti bank, untuk menilai apakah

cukup beralasan (layak) untuk memberikan tambahan dana atau kredit baru, calon

investor untuk memproyeksikan prospek perusahaan dimasa yang akan datang.

Suatu perusahaan penerbangan juga mengalami persaingan yang ketat

dengan maskapai penerbangan internasional yang mengembangkan rute

penerbangan koneksi ke Indonesia. Hal ini semakin meningkatkan tingkat

persaingan antar perusahaan penerbangan di Indonesia. PT Garuda Indonesia

(Persero) Tbk adalah perusahaan maskapai penerbangan nasional Indonesia yang

telah go public sejak Februari 2011. Perusahaan ini terus mengalami perkembangan

dan inovasi dalam pelaksanaan operasional perusahaan.

Perkembangan yang dialami Garuda Indonesia tercermin dengan

perusahaan memperoleh titel sebagai Most Improved Airline (perusahaan

penerbangan yang paling banyak mengalami perbaikan) dari Skytrax, lembaga

pengkajian penerbangan udara dunia. Sebelumnya lembaga lain yang berbasis di

Australia yaitu Center for Asia Pacific Aviation (CAPA) menempatkan Garuda

Indonesia dengan skor tertinggi yaitu diatas 8 mengalahkan Singapore Airlines,

Cathay Pacific, Malaysian Airlines, dan Thai Airways.

PT Garuda Indonesia merupakan perusahaan penerbangan milik

pemerintah (BUMN) yang menjalankan rute dalam negeri dan rute internasional.

Dari tahun ke tahun Garuda selalu menjadi pemimpin dalam pasar penerbangan di

through providing quality services to serve people around the world with

Indonesian hospitality ” yang mendorong Garuda untuk senantiasa meningkatkan

kinerja melalui peningkatan pelayanan, standar keamanan penerbangan,

peningkatan jumlah passenger carried dan meningkatkan tingkat keuntungan, serta

memenuhi harapan stakeholder-nya. (www.garuda-indonesia.com).

Maskapai penerbangan milik pemerintah PT Garuda Indonesia (Persero)

mengkaji opsi penambahan modal dari pemegang saham akibat ketatnya kondisi

neraca keuangan. Direktur Keuangan Garuda Indonesia Handrito Hardjono

mengatakan neraca keuangan perseroan memang tengah tertekan. Rasio utang

terhadap ekuitas emiten berkode saham GIAA itu telah memasuki masa kritis.

Menurut Handrito Hardjono, debt to equity ratio (DER) Garuda yang

tercatat mencapai 1,1 kali, dinilai terlalu ketat untuk mendukung kinerja

perseroan. "Target DER tetap 1,1 kali, kalau lebih dari itu agak berat balance

sheet-nya," ujarnya, Jumat (8/8/2014). Hingga akhir Juni 2014, total utang Garuda

mencapai US$1,2 miliar dengan nilai ekuitas mencapai US$1 miliar. Sehingga,

DER perseroan mencapai 1,1 kali dengan utang jatuh tempo tahun ini mencapai

US$200 juta - US$300 juta.

Handrito Hardjono menjelaskan untuk mempertahankan DER dapat

dilakukan dengan penambahan modal dari pemegang saham. Diperkirakan

penambahan modal akan dilakukan pada 2015 setelah perseroan membicarakan

secara resmi dengan pemerintah sebagai pemegang saham mayoritas. Kondisi

sejumlah opsi kepada pemegang saham selain melalui penambahan modal.

Penerbitan saham baru atau right issue dan menjual aset produktif juga menjadi

pilihan untuk memperkuat permodalan.

Namun, opsi right issue sudah tidak mungkin dilakukan karena

terkendala jumlah saham pemerintah yang diatur oleh undang-undang.

Sebelumnya, perseroan telah menggelar right issue pada semester I/2014.

Perseroan menawarkan sebanyak 3.227.930.633 lembar saham biasa atas nama

seri B atau 12,48% dari enlarged capital dengan harga Rp460 per lembar.

Perseroan meraup dana segar Rp1,4 triliun dalam pelaksanaan Penawaran Umum

Terbatas (PUT) I tersebut.

Dana yang diperoleh digunakan untuk pengembangan armada baru dan

belanja modal lainnya. Per 30 Juni 2014, saham Dwiwarna mencapai US$772,24

juta atau setara dengan 60,5% dari total saham. Kemudian disusul oleh Credit

Suisse AG Singapore TC AR CL PT Trans Airways sebesar US$314,29 juta atau

24,62% dan saham publik US$189,54 juta atau 14,85%. (Bisnis.com, Jakarta

20/10/2014).

Garuda Indonesia merupakan salah satu perusahaan pesawat terbang yang

telah dipercaya oleh Kementrian Agama Republik Indonesia untuk

memberangkatkan jamaah haji dari seluruh Indonesia. Garuda Indonesia hari ini,

Minggu (28/9) telah menyelesaikan penerbangan haji Phase I / Phase

ketepatan penerbangan (On Time Performance / OTP) sebesar 97,6%.

(Beritasatu.com).

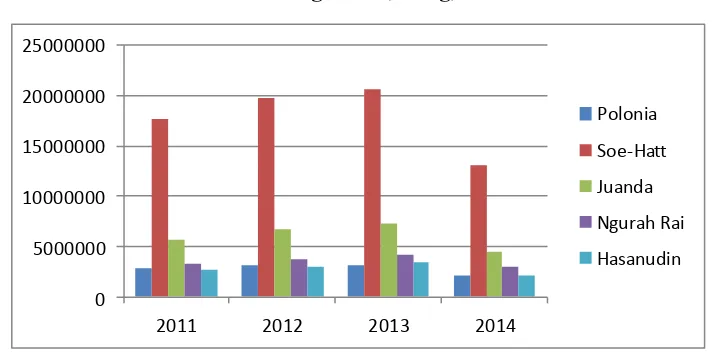

Tabel 1.1 Jumlah Penumpang yang Berangkat Pada Penerbangan Domestik di Bandara Utama Indonesia Pada Tahun 2011 – 2014 Bulan Agustus (orang)

Tahun Polonia Soekarno

Hatta Juanda

Ngurah

Rai Hasanudin Jumlah

2011 2.862.288 17.705.109 5.710.269 3.243.398 2.776.580 32.297.644

2012 3.206.396 19.749.880 6.749.476 3.759.796 2.965.780 36.431.328

2013 3.174.224 20.659.308 7.264.393 4.244.311 3.470.472 38.812.708

2014 2.102.286 13.160.709 4.509.545 2.977.961 2.076.730 24.827.231

Sumber: Badan Pusat Statistik

Dari data perkembangan Jumlah Penumpang tersebut di atas, terlihat

bahwa bandara paling dominan dengan jumlah penumpang terbanyak yang

pertama adalah bandara Soekarno Hatta, yang kedua adalah bandara Juanda.

Selain tabel 1.1 untuk melihat perkembangan penumpang di 5 bandara di

Indonesia dalam 4 tahun terakhir dapat juga dilihat dari grafik di bawah ini:

Grafik 1.1 Perkembangan Jumlah Penumpang yang Berangkat Pada Penerbangan Domestik di Bandara Utama Indonesia Tahun 2011 – 2014 Bulan Agustus (orang)

Sumber: Lampiran 1 0 5000000 10000000 15000000 20000000 25000000

2011 2012 2013 2014

Polonia

Soe-Hatt

Juanda

Ngurah Rai

[image:21.595.134.490.543.719.2]Berdasarkan tabel 1.1 serta grafik 1.1 diatas dapat ditarik kesimpulan

bahwa penumpang Garuda Indonesia Airlines mengalami peningkatan pada setiap

tahunnya hal ini dapat kita lihat dari jumlah masing-masing bandara udara besar

yang terdapat di Indonesia. Dari tabel 1.1 tersebut dapat terlihat bahwa pada

bandara udara Soekarno Hatta yang menduduki peringkat pertama sebagai

bandara udara dengan jumlah penumpang terbesar untuk penerbangan domestik

pada 4 tahun terakhir.

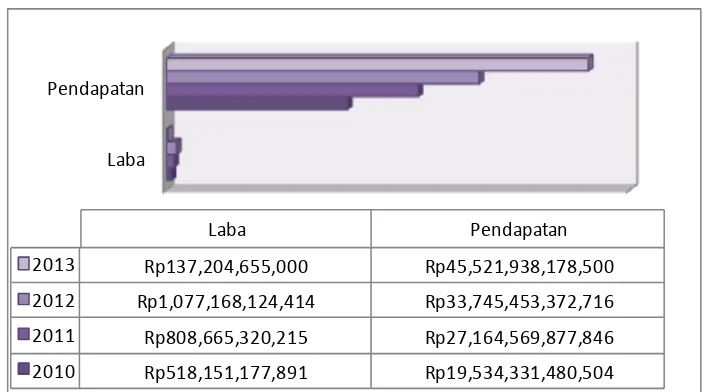

Selain dilihat dari perkembangan penumpang Garuda Indonesia Airlines

dapat juga dianalisis melalui perkembangan keuntungan yang dialami perusahaan

tersebut. Dapat pula untuk diketahui, terlihat seiring dari perkembangan

penumpang yang cenderung meningkat apakah perusahaan juga mengalami

peningkatan pada Net Income dan Operating Revenue yang diperoleh pada setiap

[image:22.595.129.482.527.723.2]tahunnya. Adapun grafik perkembangannya dapat dilihat sebagai berikut:

Grafik 1.2 Net Income dan Operating Revenue PT. Garuda Indonesia Tahun 2010-2013 (USD)

Sumber: Lampiran 10-14 Laba

Pendapatan

Laba Pendapatan

2013 Rp137,204,655,000 Rp45,521,938,178,500

2012 Rp1,077,168,124,414 Rp33,745,453,372,716

2011 Rp808,665,320,215 Rp27,164,569,877,846

Dari grafik diatas dapat ditarik kesimpulan, bahwa laba meningkat dari

tahun 2010 hingga 2012, namun mengalami penurunan yang drastis pada tahun

2013, hal tersebut disebabkan karena profit yang diperoleh pada tahun 2013

terbilang paling rendah dibanding tahun sebelum – sebelumnya. Kemudian jika

ditinjau dari pendapatannya sangat berbeda jauh dari tahun 2009 hingga 2013

mengalami kenaikan secara terus menerus.

B. Perumusan Masalah

1. Bagaimana tingkat kesehatan PT. Garuda Indonesia Tbk periode

2009 – 2013 ditinjau dari aspek keuangan, operasional dan administrasi?

C. Pembatasan Masalah

Dengan tujuan untuk memfokuskan pembahasan, sehingga diharapkan

akan diperoleh hasil yang baik, maka penulis membatasi ruang lingkup

pembahasannya yaitu Menurut Keputusan Menteri Badan Usaha Milik Negara

Nomor: KEP-100/MBU/2002, pada tanggal 4 Juni 2002 tentang “PENILAIAN

TINGKAT KESEHATAN” Pasal 3, ditinjau dari tiga aspek yaitu keuangan,

operasional dan administrasi. Penilaian kesehatan di analisis berdasarkan Annual

Report PT. Garuda Indonesia, selama 5 tahun, yaitu pada periode 2009 hingga

2013.

D. Tujuan Penelitian dan Manfaat Penelitian

Berdasarkan perumusan masalah dan judul penelitian, adapun tujuan

1. Untuk dapat mengetahui dan menganalisis tingkat kesehatan pada PT.

Garuda Indonesia Tbk untuk periode 2009 hingga 2013.

2. Analisis tingkat kesehatan ini terdiri dari 3 aspek yaitu keuangan,

administrasi dan operasional. Dari ketiga aspek ini maka akan

diketahui aspek mana yang paling dominan dalam menilai tingkat

kesehatan.

Adapun manfaat penelitian ini adalah sebagai berikut:

1. Bagi Manajemen Perusahaan :

Analisis ini berguna untuk membantu mengantisipasi kondisi keuangan

dimasa depan serta sebagai titik awal perencanaan tindakan dalam memperbaiki

penilaian tingkat kesehatan keuangan perusahaan di masa datang. Selain itu, dapat

digunakan sebagai bahan masukan pihak manajemen perusahaan.

2. Bagi Investor :

Analisis laporan keuangan ini digunakan pemegang saham untuk

meramalkan peningkatan laba serta perkembangan tingkat kesehatan keuangan

perusahaan kedepannya.

3. Bagi Peneliti Selanjutnya:

Peneliti ini diharapkan dapat digunakan sebagai salah satu bahan referensi

BAB II

TINJAUAN PUSTAKA

A. Peneliti Terdahulu

1. Analisis kinerja keuangan perusahaan PT. Asuransi Jiwasraya (persero)

Cabang Sulawesi Selatan oleh Astri Arianty 2011:

a) Dapat ditarik kesimpulan bahwa berdasarkan analisis rasio secara

horizontal antara tahun 2005-2010 didapatkan hasil yang kurang baik.

Khususnya pada jangka waktu selama tiga tahun terakhir 2008, 2009

dan 2010 hal tersebut dideteksi dari penurunan dari beberapa parameter

kinerja keuangan. Diantaranya Rasio Likuiditas, Quick Ratio, Cash

Ratio yang terus menurun.

b) Namun pada rasio Solvabilitas seperti perputaran piutang mengalami

peningkatan yaitu diketahui tahun 2005 Rasio hutang terhadap ekuitas

2,00% pada tahun 2006 naik menjadi 2,54% kemudian pada tahun 2007

meningkat menjadi 23,97%.

c) Berdasarkan analisis tersebut hanya beberapa rasio yang mengalami

kenaikan kinerja diantaranya Gross Profit Margin dan Return on

Equity.

2. Penelitian Ogi Wisana Rasidin 2011, Analisis Tingkat Kesehatan Keuangan

Pada PT Pelabuhan Indonesia IV (Persero) Cabang Samarinda. Berdasarkan

hasil penelitian serta analisis dan pembahasan yang telah dikemukakan,

a) Pada tahun 2009 penilaian kinerja aspek keuangan PT Pelabuhan

Indonesia IV (Persero) Cabang Samarinda berada pada klasifikasi sehat

predikat AA, karena nilai kinerja 91,00% berada diantara 85% samapai

dengan 95%.

b) Pada tahun 2010 penilaian kinerja aspek keuangan PT Pelabuhan

Indonesia IV (Persero) Cabang Samarinda berada pada klasifikasi sehat

predikat AA, karena nilai kinerja 91,00% berada diantara 85% sampai

dengan 95%.

c) Penilaian atau kinerja keuangan PT Pelabuhan Indonesia IV (Persero)

Cabang Samarinda tahun 2010 terhadapa tahun 2009 tidak mengalami

peningkatan maupun penurunan atau berada pada klasifikasi sehat

predikat AA.

d) Maksud dan tujuan penulis dalam hal ini diterima karena penilaian atau

kinerja keuangan PT Pelabuhan Indonesia IV (Persero) Cabang

Samarinda menurut Keputusan Menteri Badan Usaha Milik Negara

Nomor 100 tahun 2002 dari tahun 2009 sampai dengan tahun 2010

berada pada klasifikasi sehat predikat AA.

B. Tinjauan Teori

1. Penilaian Tingkat Kesehatan Keuangan Perusahaan

(Ardini:2008) Dalam melakukan pembinaan kepada perusahaan

BUMN, pemerintah mengeluarkan Peraturan Pemerintah tentang Tata

Cara Pembinaan dan Pengawasan BUMN. Tujuan utama pembinaan

dan efektifitas perusahaan-perusahaan dalam lingkup BUMN. Lebih

lanjut dalam kaitannya dengan penumbuh-kembangan atmosfir kerja

yang berorientasi kepada pentingnya menghasilkan kinerja yang baik

(yang antara lain berupa profitabilitas yang tinggi). Melalui

Kementerian BUMN memandang perlu diterbitkannya surat keputusan

menteri untuk mengukur dan menilai kinerja BUMN-BUMN yang ada.

Badan Usaha Milik Negara (BUMN) sebagai pelaku ekonomi

terbesar di Indonesia diharapkan untuk mampu terus tumbuh dan

berkembang agar mampu melakukan kompetisi diera yang semakin

terbuka. Dengan aset yang begitu besar dan bergerak pada dua jenis

BUMN yakni BUMN Infra struktur dan Non Infrastruktur hampir

semua bidang ekonomi seperti : Industri dan perdagangan, Kawasan

Industri dan Jasa Konstruksi, Konsultasi, Perhubungan, telekomunikasi

dan Pariwisata, pertanian dan perkebunan, pelayanan umum. Dengan

demikian kinerja BUMN sangat berpengaruh terhadap kinerja

perekonomian Indonesia.

Tingkat kesehatan perusahaan diperlukan untuk melihat

keuangan dalam suatu perusahaan itu dalam keadaan sehat atau tidak.

Dari fenomena tersebut maka perlunya perusahaan BUMN non Jasa

Keuangan mengeluarkan alat ukur untuk melihat tingkat kesehatan

perusahaan. Dituangkanlah pedoman pengukuran analisis tingkat

kesehatan BUMN yang sudah diatur oleh pemerintah yang dituangkan

100/MBU/2002 tentang Penilaian Tingkat Kesehatan Badan Usaha

Milik Negara.

2. Analisis Penilaian Tingkat Kesehatan PT. Garuda Indonesia Tbk.

Kriteria penilaian terkait untuk menilai tingkat kesehatan PT. Garuda

Indonesia menurut keputusan Menteri Badan Usaha Milik Negara Nomor:

KEP-100/MBU/2002, pada tanggal 4 Juni 2002 tentang “PENILAIAN

TINGKAT KESEHATAN” Pasal 3 adalah sebagai berikut:

1) Penilaian Tingkat Kesehatan BUMN digolongkan menjadi :

a) SEHAT, yang terdiri dari :

AAA apabila total (TS) lebih besar dari 95

AA apabila 80 <TS< =95

A apabila 65 <TS< =80

b) KURANG SEHAT, yang terdiri dari :

BBB apabila 50 <TS< =65

BB apabila 40 <TS< =50

B apabila 30 <TS< =40

c) TIDAK SEHAT, yang terdiri dari :

CCC apabila 20 <TS< =30

CC apabila 10 <TS< =20

C apabila TS< =10

2) Tingkat Kesehatan BUMN ditetapkan berdasarkan penilaian terhadap

kinerja Perusahaan untuk tahun buku yang bersangkutan yang meliputi

penilaian dari tiga aspek yaitu:

a) Aspek Keuangan.

c) Aspek Administrasi.

3) Penilaian Tingkat Kesehatan BUMN sesuai keputusan ini hanya diterapkan

bagi BUMN apabila hasil pemeriksaan akuntan terhadap perhitungan

keuangan tahunan perusvbahaan yang bersangkutan dinyatakan dengan

kualifikasi "Wajar Tanpa Pengecualian" atau kualifikasi "Wajar Dengan

Pengecualian" dari akuntan publik atau Badan Pengawas Keuangan dan

Pembangunan.

4) Penilaian Tingkat Kesehatan BUMN ditetapkan setiap tahun dalam

pengesahan laporan tahunan oleh Rapat Umum Pemegang Saham atau

Menteri BUMN untuk Perusahaan Umum (PERUM).

Cara mengetahui kategori tingkat kesehatan dalam suatu perusahaan

BUMN dapat diketahui dengan cara menganalisis hubungan dari berbagai aspek

yaitu administrasi, keuangan dan operasional yang telah ada dalam suatu laporan

keuangan. Adapun alat analisis kinerja keuangan perusahaan yang dapat

digunakan menggunakan analisis rasio seperti:

a) Rasio Modal Sendiri Terhadap Aktiva

b) Imbalan Kepada Pemegang Saham (ROE)

c) Imbalan Investasi (ROI)

d) Rasio Kas

e) Rasio Lancar

f) Collection Periods

g) Perputaran Persediaan

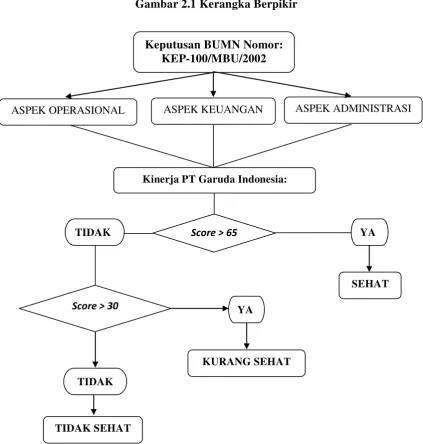

C. Kerangka Berpikir

Kerangka berpikir ini meliputi ukuran kinerja, ukuran efisiensi

operasional, dan ukuran kebijakan keuangan pada masing-masing perusahaan

tersebut. Masing-masing rasio keuangan perusahaan tersebut lalu dibandingkan

dengan standar yang ditetapkan oleh Keputusan Menteri Badan Usaha Milik

Negara Nomor: KEP-100/MBU/2002, pada tanggal 4 Juni 2002 tentang

[image:30.595.95.519.310.755.2]“PENILAIAN TINGKAT KESEHATAN” .

Gambar 2.1 Kerangka Berpikir

Keputusan BUMN Nomor: KEP-100/MBU/2002

Kinerja PT Garuda Indonesia:

SEHAT

Score > 65 YA

TIDAK

Score > 30

KURANG SEHAT

TIDAK SEHAT

YA

TIDAK

ASPEK KEUANGAN

D. Hipotesis

H1: Tingkat kesehatan PT. Garuda Indonesia Tbk pada periode 2009-2013

dapat dikatakan “ Sehat ”.

H2: Aspek keuangan yang paling dominan mempengaruhi tingkat kesehatan