PENDAHULUAN

Latar Belakang

Untuk mengatasi dan meminimalisir terjadinya financial distress diperlukan alat atau model untuk memprediksi financial distress, salah satunya adalah model Grover. Hal ini terlihat pada perusahaan yang mengalami masalah keuangan yang sangat rendah dalam memenuhi jangka pendeknya. Maka penulis ingin melakukan penelitian dengan judul “Financial Distress dengan Model Grover pada PT Garuda Indonesia (Persero) Tbk”.

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Penelitian ini diharapkan dapat digunakan sebagai salah satu cara untuk melatih berpikir ilmiah berdasarkan disiplin ilmu yang diperoleh di perguruan tinggi, khususnya ruang lingkup akuntansi keuangan dan penerapannya pada data yang diperoleh dari objek yang diteliti. Penelitian ini diharapkan dapat menjadi referensi dan kontribusi konseptual bagi para peneliti sejenis dan akademisi lainnya untuk mengembangkan ilmu pengetahuan bagi perkembangan dan kemajuan dunia pendidikan khususnya di bidang akuntansi keuangan.

TINJAUAN PUSTAKA

Tinjauan Teori

- Manajemen Keuangan

- Financial Distress

- Kebangkrutan

- Analisis Model Grover

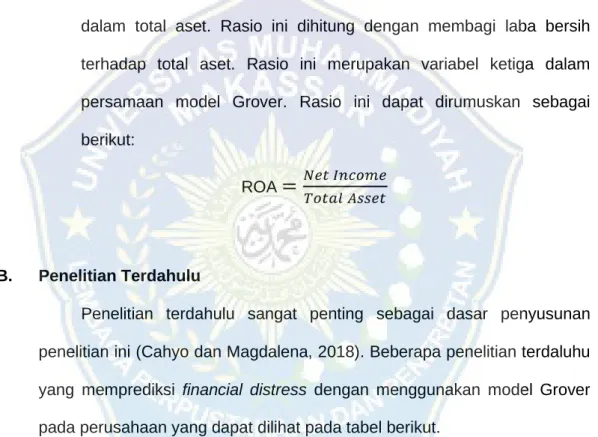

Pemegang saham juga tertarik menganalisis laporan keuangan untuk menilai kemampuan perusahaan dalam membayar dividen. Laba sebelum bunga dan pajak relatif terhadap total aset adalah rasio profitabilitas yang membagi total aset suatu perusahaan dengan laba sebelum bunga dan pajak dibagi total aset. Laba bersih atas total aset adalah rumus pengembalian aset, salah satu komponen rasio profitabilitas, yang menilai kemampuan perusahaan untuk memperoleh keuntungan atas aset yang digunakan.

Penelitian Terdahulu

Tingkat akurasi model peramalan financial distress yang paling akurat untuk perusahaan ritel yang masuk dalam Top 30 Global Retails (EUR) Kantar 2019 adalah model Grover. Perbandingan tingkat akurasi model prediksi financial distress pada perusahaan-perusahaan yang termasuk dalam Top 30 Global Retails (Eur) Kantar 2020. Analisis financial distress menggunakan model Grover pada usaha sektor real estate, real estate dan konstruksi.

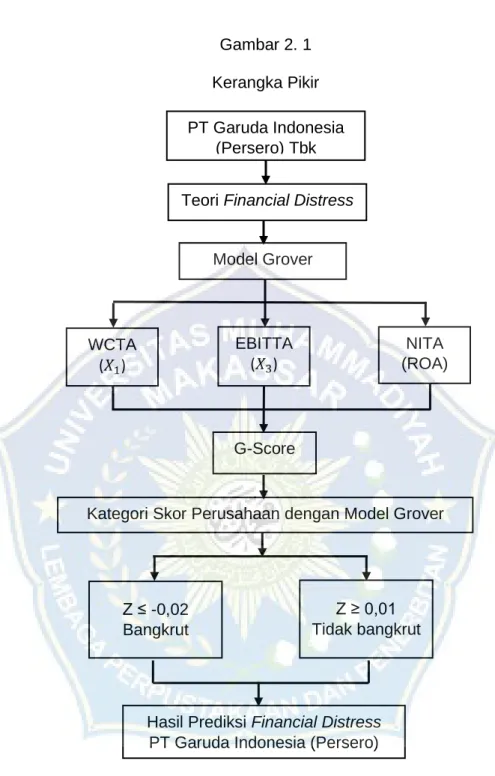

Kerangka Pikir

Dari beberapa penelitian diatas terdapat perbedaan dengan penelitian yang dilakukan oleh peneliti yaitu pada fasilitas penelitian dimana penelitian ini dilakukan di PT Garuda Indonesia (Persero) Tbk, serta periode yang digunakan dalam penelitian ini yaitu periode 2016. hingga tahun 2020. Pada persamaan model Grover terdapat tiga variabel yaitu Modal kerja terhadap total aset (𝑋1), Laba sebelum bunga dan pajak terhadap total aset (𝑋3) dan Laba bersih terhadap total aset (ROA). Ketiga variabel tersebut dihitung dengan menggunakan data keuangan yang berkaitan dengan penelitian dari laporan keuangan berupa data laporan posisi keuangan dan laporan laba rugi.

Setelah nilai G-Score diperoleh, peneliti mengklasifikasikan nilai G-Score berdasarkan kategori skor bisnis pada model Grover. Berdasarkan penjelasan dan teori di atas, maka dapat disusun kerangka kerja yang menggambarkan penelitian ini sebagai berikut.

METODE PENELITIAN

- Jenis Penelitian

- Lokasi dan Waktu Penelitian

- Jenis dan Sumber Data

- Populasi dan Sampel

- Metode Pengumpulan Data

- Definisi Operasional Variabel

- Metode Analisis Data

Data kuantitatif yang digunakan dalam penelitian ini adalah laporan keuangan tahunan PT Garuda Indonesia (Persero) Tbk periode 2016 sampai dengan 2020 yang terdaftar di Bursa Efek Indonesia. Sampel penelitian ini adalah laporan posisi keuangan dan laporan kinerja PT Garuda Indonesia (Persero) Tbk periode 2016 hingga 2020. Memperoleh hasil keadaan darurat keuangan PT Garuda Indonesia (Persero) Tbk periode 2016 hingga 2020 dengan menggunakan model Grover .

Untuk menjelaskan potensi permasalahan keuangan pada PT Garuda Indonesia (Persero) Tbk digunakan model prediksi permasalahan keuangan yaitu model Grover. Sebelum menganalisis potensi permasalahan keuangan pada PT Garuda Indonesia (Persero) Tbk, terlebih dahulu disajikan data keuangan PT Garuda Indonesia (Persero) Tbk yang digunakan dalam perhitungan model Grover. 2 PT Garuda Indonesia (Persero) Tbk yang digunakan dalam perhitungan model Grover periode 2016 sampai dengan 2020 adalah sebagai berikut.

Dari Tabel 4.6 diatas terlihat bahwa PT Garuda Indonesia (Persero) Tbk pada tahun 2016 memiliki G-Score sebesar. PT Garuda Indonesia (Persero) Tbk periode 2016 hingga 2020 menunjukkan perusahaan dalam keadaan bangkrut (financial distress). Hasil penelitian di atas juga menunjukkan bahwa model Grover memprediksi PT Garuda Indonesia (Persero) Tbk periode 2016 hingga 2020 akan mengalami financial distress.

Hasil perhitungan G-score menunjukkan PT Garuda Indonesia (Persero) Tbk mengalami kebangkrutan atau financial distress selama 5 tahun berturut-turut sejak tahun 2016 hingga tahun 2020.

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

- Sejarah Singkat PT Garuda Indonesia (Persero) Tbk

- Visi dan Misi PT Garuda Indonesia (Persero) Tbk

- Anggaran Dasar PT Garuda Indonesia (Persero) Tbk

- Struktur Organisasi PT Garuda Indonesia (Persero) Tbk

PT Garuda Indonesia (Persero) (Persero) Tbk merupakan badan usaha milik negara (BUMN) yang bergerak di bidang jasa angkutan udara niaga. Awalnya, Garuda Indonesia merupakan hasil kerjasama antara Pemerintah Republik Indonesia dan Pemerintah Hindia Belanda berdasarkan Perjanjian Konferensi Meja Bundar (KMB) tahun 1949. Pada tahun 2012, Garuda Indonesia juga menjalin kerjasama dengan salah satu negara Inggris. klub sepak bola, Liverpool FC sebagai Mitra Resmi Liverpool, FC dan Mitra Maskapai Penerbangan Global Resmi Liverpool FC.

PT Garuda Indonesia (Persero) Tbk, suatu perseroan terbatas yang didirikan berdasarkan akta notaris no. 8 tanggal 4 Maret 1975, dibuat di hadapan Soeleman Ardjasasmita, notaris di Jakarta, dan memperoleh status badan hukum sesuai dengan Keputusan Menteri Kehakiman tanggal 23 Juni 1975 nomor: Y.A.5 /225/8 . Agar lebih jelas, berikut adalah bagan organisasi maskapai penerbangan PT Garuda Indonesia (Persero) Tbk. Direktorat Strategi dan Direktorat Jenderal (EVP Strategy and Corp. Affairs) Perencanaan Perusahaan, Pengembangan Sumber Daya Manusia, Komunikasi Perusahaan dan Keamanan Perusahaan merupakan unit-unit yang menjalankan fungsi strategis dan umum, yang kegiatannya bertanggung jawab kepada Direktur Strategi dan Umum.

Treasury, Financial Accounting, Management Accounting dan Controlling merupakan unit yang menjalankan fungsi pengelolaan keuangan dan bertanggung jawab atas operasionalnya kepada Direktur Keuangan. Pengembangan Pemasaran, Manajemen Jaringan, Pelayanan Penumpang, Manajemen Pendapatan, Kargo, Haji/Umrah/Pekerja merupakan unit-unit yang menjalankan fungsi komersial perusahaan yang berhubungan dengan pelanggan, yang kegiatannya bertanggung jawab kepada Direktur Komersial. Line Maintenance, Engineering Material, Quality Assurance dan Technical Cooperation serta Systems Development merupakan unit-unit yang melaksanakan fungsi pemeliharaan armada yang memenuhi standar internasional dan bertanggung jawab kegiatannya kepada Direktur Teknik.

Keselamatan Penerbangan, Perencanaan dan Pengendalian Operasi, Operasi Penerbangan, Pelayanan Kabin serta Dukungan dan Pengembangan Operasi merupakan unit-unit yang melaksanakan pemenuhan fungsi operasional penerbangan.

Hasil Penelitian

- Deskripsi Data

- Analisis Data

Variabel tersebut antara lain modal kerja terhadap total aset (𝑋1) yang merupakan komponen rasio likuiditas, laba sebelum bunga dan pajak terhadap total. Aset (𝑋3) dan laba bersih terhadap total aset (ROA) yang merupakan komponen rasio profitabilitas. 1) Modal kerja terhadap total aset (𝑋1). Modal kerja terhadap total aset digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan model operasi yang bersih dari total aset yang dimilikinya.

Besarnya modal kerja terhadap total aset (𝑋1) PT Garuda Indonesia (Persero) Tbk tahun 2016 sampai dengan tahun 2020 yang dinyatakan dalam mata uang Amerika Serikat (USD) adalah sebagai berikut. Gambar 3 menunjukkan modal kerja total aset (𝑋1) pada PT Garuda Indonesia (Persero) Tbk periode tahun 2016 sampai dengan tahun 2019 mencapai hasil yang terus menurun dan bernilai negatif. Akibat negatif ini terjadi karena modal kerja perusahaan negatif, atau utang lancar lebih besar dibandingkan aset lancar. 2) Laba sebelum bunga dan pajak atas harta bersama (𝑋3).

Earning Before Interest and Taxes to Total Assets digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba dari hasil operasi perusahaan terhadap total asetnya. Besarnya laba sebelum bunga dan pajak terhadap total aset (𝑋3) PT Garuda Indonesia (Persero) Tbk periode 2016 sampai dengan 2020 yang dinyatakan dalam mata uang Amerika Serikat (USD) adalah sebagai berikut. Net Income to Total Assets (ROA) digunakan untuk mengukur seberapa besar laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam pada total aset.

Besarnya laba bersih terhadap total aset (ROA) PT Garuda Indonesia (Persero) Tbk periode 2016-2020 yang dinyatakan dalam mata uang Amerika Serikat (USD) adalah sebagai berikut.

Pembahasan

Penurunan yang terjadi pada tahun 2016 ke tahun 2019 disebabkan karena utang lancar lebih besar dibandingkan aset lancar sehingga perusahaan mencapai modal kerja negatif. Sedangkan peningkatan yang terjadi pada tahun 2020 disebabkan oleh peningkatan total aset yang signifikan sehingga berdampak pada peningkatan nilai WCTA pada tahun tersebut. Penurunan yang terjadi pada tahun 2020 disebabkan oleh penurunan dan nilai negatif atau kerugian laba sebelum bunga dan pajak sehingga mengakibatkan EBITTA negatif.

Pada tahun 2016, nilai G-score sebesar -0,103 atau kurang dari nilai cut-off value sebesar -0,02 yang berarti perusahaan mengalami kebangkrutan atau financial distress. Pada tahun 2017, nilai G-score sebesar -0,497 atau kurang dari nilai cut-off value sebesar -0,02 yang berarti perusahaan dalam kondisi baik. Pada tahun 2018, nilai G-score sebesar -0,870 atau kurang dari nilai cut-off value sebesar -0,02 yang berarti perusahaan dalam kondisi baik.

Pada tahun 2018, manajemen Garuda Indonesia pada masa kepemimpinan Ari Askhara melakukan manipulasi laporan keuangan perusahaan untuk mencatatkan keuntungan. Pada tahun 2019, nilai G-score sebesar -0,690 atau kurang dari nilai cut-off sebesar -0,02 yang berarti perusahaan mengalami kebangkrutan atau financial distress. Selain itu, pada tahun 2019, perseroan kembali mencatatkan laba bersih sebesar USD 6.986.140, dibandingkan sebelumnya pada tahun 2016.

Pada tahun 2020, perusahaan mempunyai G-score yang lebih tinggi dibandingkan tahun-tahun sebelumnya yaitu -1,343 atau skor tersebut lebih kecil dari nilai cut-off sebesar -0,02 yang berarti perusahaan dalam keadaan bangkrut atau financial distress.

PENUTUP

Kesimpulan

Hasil analisis dan perhitungan menyimpulkan bahwa modal kerja terhadap total aset (𝑋1) periode tahun 2016 hingga 2019 memberikan hasil yang terus menurun dan bernilai negatif. Terdapat potensi permasalahan keuangan pada model Grover pada PT Garuda Indonesia (Persero) Tbk berdasarkan hasil perhitungan Modal Kerja terhadap Total Aktiva (X1), Laba Sebelum Bunga dan Pajak (X3) dan Laba Bersih terhadap Total Aktiva (ROA) . ), serta PT Garuda Indonesia (Persero), Tbk dalam kondisi financial distress berdasarkan hasil perhitungan G-Score.

Saran

Bagi penelitian selanjutnya, disarankan untuk menambahkan model prediksi financial distress lainnya sebagai analisis perbandingan model Grover dengan model lainnya, dan memperluas cakupan bisnis untuk memperoleh hasil penelitian yang lebih baik. Analisis Potensi Kebangkrutan Menggunakan Model Prediksi Financial Distress Ohlson, Grover, Altman Z-Score pada Perusahaan Real Estate dan Real Estate. Analisis Prediksi Financial Distress Menggunakan Model Altman Z-Score, Zmijewski dan Grover Pada Subsektor Ritel Yang Terdaftar Di Bursa Efek Indonesia (Idx periode.

Analisis masalah keuangan menggunakan model Grover pada perusahaan sektor real estate, real estate dan konstruksi. Memprediksi kesulitan keuangan menggunakan informasi fundamental (studi terhadap perusahaan properti dan real estate yang terdaftar di Indonesia).