OPTIMALISASI MODAL KERJA

CV. BHUMI MANDIRI MOJOKERTO

SKRIPSI

Oleh:

Ayu Rahma Dhini 09610129

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

OPTIMALISASI MODAL KERJA

CV. BHUMI MANDIRI MOJOKERTO

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajat Sarjana Ekonomi

Oleh:

Ayu Rahma Dhini 09610129

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillah Wa Syukurillah, dengan memanjatkan puji syukur kehadirat Allah SWT yang selalu melimpahkan rahmat, hidayah, serta rahmat-Nya sehingga peneliti dapat menyelesaikan penelitian skripsi yang berjudul “Optimalisasi Modal Kerja CV. Bhumi Mandiri Mojokerto” ini tepat pada waktunya. Sholawat dan salam semoga senantiasa tercurah kepada Rasulullah Nabi Muhammad SAW, keluarga, sahabat, dan para pengikutnya sampai akhir zaman.

Penelitian skripsi ini disusun untuk memenuhi salah satu persyaratan mencapai derajat gelar Sarjana Ekonomi dan Bisnis tahun 2013. Dalam penelitian skripsi ini, peneliti mendapat bimbingan, bantuan, serta dorongan dari berbagai pihak. Oleh karena itu, pada kesempatan ini peneliti menyampaikan ucapan terima kasih yang sebesar-besarnya kepada:

1. Dr. H. Muhadjir Effendy, M.AP selaku Rektor Universitas Muhammadiyah Malang.

2. Dr. H. Nazzaruddin Malik, SE, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammdiyah Malang.

3. Dra. Aniek Rumijati, M.M selaku Ketua Program Studi Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

4. Drs. Wiyono, M.M dan Dra. Erna Retna Rahadjeng, M.M. AFP. selaku Pembimbing Skripsi yang telah bersedia meluangkan waktu untuk memberikan masukan, saran, dan solusi kepada peneliti dalam penelitian skripsi ini.

5. Dra. Sri Nastiti A., M.M selaku dosen Wali Manajemen C 2009. Terima kasih atas dukungan, saran dan solusinya selama menjadi dosen wali.

6. Bapak dan Ibu Dosen Manajemen yang telah memberikan bekal ilmu selama menempuh pendidikan di Fakultas Ekonomi dan Bisnis Universitas Muhammdiyah Malang, yang nantinya sungguh sangat berarti bagi peneliti dalam dunia kerja.

8. Saudara-saudaraku yang membuat aku semangat dalam mengerjakan skripsi, kakak laki-lakiku Yoga Vardhana dan keluarga kecilnya, saudara kembarku Desy Rahma Dhani dan keluarga kecilnya, dan kakak perempuanku Nur Hayati dan keluarga kecilnya. Terima kasih semangat, doa dan senyumannya yang selalu mengingatkan aku untuk selalu berusaha menjadi orang yang lebih baik.

9. Seseorang yang special, my Supriyono, yang telah banyak memberikan motivasi, semangat, dukungan dan doanya selama ini.

10. Buat seluruh teman-teman Manajemen C 2009 khususnya sahabat-sahabat terbaikku Heri Wibowo, Muhammad Budi Arifin, Nurul Jadidah, Vevi Puspitasari, Mila Maulida, Yeni Kharismawati, Linda Ayu, Noval Fuad. Terima kasih semangat, dukungan, doa, dan bantuannya selama ini.

11. Buat teman-teman Konsentrasi Keuangan 2009 khususnya Dedik Suhendhi, Masayu Hutami dan Miftakul Amylia. Terima kasih semangat, doa, dukungan dan bantuannya selama ini.

12. Untuk semua pihak yang telah memberikan dukungan dan membantu peneliti selama ini yang tidak mungkin peneliti sebutkan satu persatu.

Akhir kata, peneliti mengucapkan terima kasih yang sebanyak-banyaknya atas segala perhatian yang telah diberikan.

Wassalamu’alaikum Wr. Wb.

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ORISINALITAS SKRIPSI ... iii

DAFTAR ISI ... iv

5. Sumber-sumber Pemenuhan Modal Kerja ... 18

6. Analisis Modal Kerja ... 21

B.Jenis Penelitian dan Sifat Penelitian ... 26

C.Jenis Data dan Sumber Data ... 26

E. Definisi Operasional Variabel ... 27

F. Teknik Analisis Data ... 30

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ... 32

A.Hasil Penelitian ... 32

1. Gambaran Umum Perusahaan ... 32

2. Struktur Organisasi ... 33

B.Analisis Data ... 36

1. Perhitungan Perputaran Elemen Modal Kerja... 36

2. Perhitungan Perputaran Modal Kerja ... 45

3. Menetapkan Kebutuhan Modal Kerja ... 46

4. Peramalan Penjualan ... 47

5. Modal Kerja Optimal ... 48

C.Pembahasan Hasil Analisis Penelitian ... 51

BAB V. KESIMPULAN DAN SARAN ... 54

A.Kesimpulan ... 54

B.Saran ... 54

DAFTAR GAMBAR

DAFTAR TABEL

Halaman 1. Tabel 1.1 Penjualan dan Modal Kerja CV. Bhumi Mandiri Tahun

2010-2012 ... 3

2. Tabel 4.1 Perhitungan Perputaran Kas (kali) Tahun 2010-2012 ... 36

3. Tabel 4.2 Perhitungan Perputaran Kas (hari) Tahun 2010-2012 ... 37

4. Tabel 4.3 Perhitungan Perputaran Bank (kali) Tahun 2010-2012 ... 37

5. Tabel 4.4 Perhitungan Perputaran Bank (hari) Tahun 2010-2012 ... 38

6. Tabel 4.5 Perhitungan Perputaran Piutang Dagang (kali) Tahun 2010-2012 ... 38

7. Tabel 4.6 Perhitungan Perputaran Piutang Dagang (hari) Tahun 2010-2012 ... 39

8. Tabel 4.7 Perhitungan Perputaran Piutang Karyawan (kali) Tahun 2010-2012 ... 40

9. Tabel 4.8 Perhitungan Perputaran Piutang Karyawan (hari) Tahun 2010-2012 ... 40

10. Tabel 4.9 Perhitungan Perputaran Persediaan Barang Dagang (kali) Tahun 2010-2012 ... 41

11. Tabel 4.10 Perhitungan Perputaran Persediaan Barang Dagang (hari) Tahun 2010-2012 ... 42

12. Tabel 4.11 Perhitungan Perputaran Biaya Dibayar Dimuka (kali) Tahun 2010-2012 ... 42

13. Tabel 4.12 Perhitungan Perputaran Biaya Dibayar Dimuka (hari) Tahun 2010-2012 ... 43

14. Tabel 4.13 Perhitungan Perputaran Angsuran PPH Pasal 25 (kali) Tahun 2010-2012 ... 44

15. Tabel 4.14 Perhitungan Perputaran Angsuran PPH Pasal 25 (hari) Tahun 2010-2012 ... 44

DAFTAR PUSTAKA

Basri. 1995. Manajemen Keuangan. Edisi Ketiga, Cetakan Kedua. Yogyakarta – BPFE.

Brealey Richard A., Myers Stewart C., Marcus Alan J. 2008. Dasar-dasar Manajemen Keuangan Perusahaan Jilid 2. Edisi Kelima. Jakarta: Erlangga.

Gitosudarmo, Indriyo dan Basri. 2002. Manajemen Keuangan. Edisi Keempat. Yogyakarta: BPFE.

Jumingan. 2008. Analisis Laporan Keuangan. Cetakan Kedua. Jakarta: Salemba Empat.

Munawir. 2007. Analisis Laporan Keuangan. Edisi Keempat, Cetakan Keempat Belas. Yogyakarta: Liberty.

Rahmawati Maya. 2012. Analisis Optimalisasi Modal Kerja pada CV. Dharma Utama Batu. Skripsi Di Publikasikan. Universitas Muhammadiyah Malang.

Sartono Agus. 2001. Manajemen Keuangan Teori dan Aplikasi. Edisi Empat, Cetakan Pertama. Yogyakarta – BPFE.

Sarwoko dan Halim Abdul. 1989. Manajemen Keuangan. Edisi Pertama, Cetakan Pertama. Yogyakarta: BPFE.

Sundjaja Ridwan S. dan Barlian Inge. 2003. Manajemen Keuangan Satu. Edisi Kelima. Jakarta: Literata Lintas Media.

Sutrisno. 2001. Manajemen Keuangan. Edisi Pertama. Yogyakarta: EKONISIA. Suwartojo B. 1978. Modal Kerja. Edisi Pertama. Jakarta: Balai Aksara.

Ulum Ihyaul. 2011. Klinik Skripsi. Cetakan Pertama. Malang: Aditya Media Publishing.

Wahyudi Imam. 2012. Analisis Optimalisasi Modal Kerja pada PT. Selecta Batu. Skripsi Di Publikasikan. Universitas Muhammadiyah Malang.

Weston, J. F. dan Brigham, E. F. 2005. Manajemen Keuangan. Edisi Kesembilan. Jakarta: Erlangga.

http://thonievarians.blogspot.com/2012/09/analisis-pengelolaan-modal-kerja.html http://ilerning.com/index.php?option=com_content&view=article&id=1044:manaj

DAFTAR LAMPIRAN

Lampiran 4. Laba Rugi CV. Bhumi Mandiri Mojokerto Tahun 2010 Lampiran 5. Neraca CV. Bhumi Mandiri Mojokerto Tahun 2011 Lampiran 6. Laba Rugi CV. Bhumi Mandiri Mojokerto Tahun 2011 Lampiran 7. Neraca CV. Bhumi Mandiri Mojokerto Tahun 2012 Lampiran 8. Laba Rugi CV. Bhumi Mandiri Mojokerto Tahun 2012 Lampiran 9. Perhitungan Perputaran Elemen Modal Kerja (kali) Lampiran 10. Perhitungan Perputaran Elemen Modal Kerja (hari) Lampiran 11. Perhitungan Perputaran Modal Kerja (kali)

Lampiran 12. Perhitungan Penentuan Kebutuhan Modal Kerja Lampiran 13. Perhitungan Peramalan Penjualan

Lampiran 14. Perhitungan Modal Kerja Optimal

1 BAB I PENDAHULUAN

A.Latar Belakang Masalah

Kebutuhan masyarakat yang semakin meningkat merupakan akibat dari kebutuhan manusia yang tidak terbatas dan diikuti dengan kecanggihan teknologi yang semakin maju, hal ini membuat perkembangan dunia usaha semakin meningkat. Perusahaan yang kuat akan bertahan hidup sebaliknya perusahaan yang tidak mampu bersaing dengan perusahaan lain kemungkinan akan dilikuidasi atau akan mengalami kebangkrutan dalam mendirikan sebuah usaha. Perusahaan perlu melakukan pengelolaan modal kerja dengan baik agar tersedia modal kerja yang cukup dalam melaksanakan peningkatan kegiatan operasi seperti menambah tenaga kerja, mesin, dan lain-lain.

Peran modal kerja sangat penting bagi perusahaan, diantaranya adalah untuk melindungi perusahaan dalam krisis modal karena turunnya nilai lain aktiva lancar, membantu perusahaan dalam melunasi kewajiban-kewajiban tepat pada waktunya, mempersiapkan perusahaan dalam menghadapi bahaya dan kesulitan keuangan yang mungkin terjadi dan memungkinkan perusahaan untuk memberikan syarat kredit yang menguntungkan para pelanggan. (Munawir, 2007: 116)

2

dilakukan masa lalu, serta bagaimana pengelolaan sebaiknya dilakukan terhadap kegiatan usaha dimasa yang akan datang. Besar kecilnya sumber modal kerja yang tersedia pada perusahaan dapat diketahui melalui sumber dan penggunaan modal kerja.

Laporan keuangan disusun berdasarkan laporan keuangan yang disajikan oleh perusahaan yaitu laporan neraca dan laporan laba rugi. Analisis yang dilakukan terhadap perusahaan akan dapat diketahui bagaimana perusahaan mengelola dan menggunakan dana yang dimilikinya dengan sebaik mungkin. Modal kerja adalah bagian dana pada perusahaan yang berfungsi sebagai jembatan antara saat terjadinya pengeluaran dengan penerimaan. Semakin lama proses produksi, maka semakin banyak jumlah kas yang harus dikaitkan perusahaan dalam persediaan. Sama halnya dengan semakin lama pelanggan membayar tagihan semakin tinggi nilai piutang.

CV. Bhumi Mandiri ini bergerak di bidang produksi pemecah batu. Perusahaan ini berdiri sejak tahun 2008. Seiring perkembangan perusahaan modal kerja yang diperlukan semakin meningkat dari tahun ke tahun. CV. Bhumi Mandiri dalam menjalankan kegiatan operasional harus selalu memperhatikan hal-hal yang mempengaruhi peningkatan laba dan kemajuan usahanya. Selama ini CV. Bhumi Mandiri telah membuat laporan keuangan setiap tahunnya dan dari laporan keuangan tersebut dapat diketahui sebagian elemen-elemen yang mempengaruhi modal kerja.

3

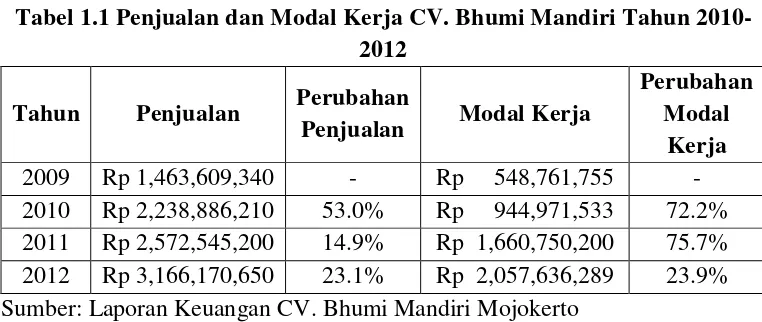

peningkatan sebesar 53% dari tahun 2009 sebesar Rp 1,463,609,340 menjadi sebesar Rp 2,238,886,210 pada tahun 2010, pada tahun 2011 mengalami peningkatan sebesar 14.9% menjadi sebesar Rp 2,572,545,200, sedangkan pada tahun 2012 mengalami peningkatan sebesar 23.1% menjadi sebesar Rp 3,166,170,650.

Tabel 1.1 Penjualan dan Modal Kerja CV. Bhumi Mandiri Tahun 2010-2012

Tahun Penjualan Perubahan

Penjualan Modal Kerja Sumber: Laporan Keuangan CV. Bhumi Mandiri Mojokerto

Dapat diketahui bahwa modal kerja mengalami peningkatan sebesar 72.2% dari 2009 sebesar Rp 548,761,755 menjadi sebesar Rp 944,971,533, pada tahun 2011 mengalami peningkatan sebesar 75.7% menjadi sebesar Rp 1,660,750,200, dan pada tahun 2012 mengalami peningkatan sebesar 23.9% menjadi sebesar Rp 2,057,636,287.

4

belum tentu pendapatan yang besar bisa menutup hutang yang ada di perusahaan tersebut sehingga membutuhkan waktu jangka pendek maupun jangka panjang untuk melunasi hutang-hutang perusahaan.

Dengan permasalahan tersebut maka manajemen perusahaan cenderung untuk menambah persediaan yang ada, sedang modal yang ada cukup terbatas. Selanjutnya langkah yang diambil adalah dengan menambah modal luar, yang berakibat pada beban bunga atas modal luar.

Berdasarkan uraian di atas dapat diketahui peranan penting modal kerja optimal bagi kelancaran kegiatan operasional setiap perusahaan termasuk CV. Bhumi Mandiri, oleh karena itu peneliti tertarik untuk menyusun penelitian ini dengan judul:

“OptimalisasiModal Kerja CV. Bhumi Mandiri Mojokerto”

B.Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka yang menjadi objek penelitian dapat dirumuskan menjadi:

“Apakah modal kerja CV. Bhumi Mandiri Mojokerto pada tahun 2010 sampai

tahun 2013 sudah optimal?” C.Batasan Masalah

5

1. Perputaran Kas 2. Perputaran Bank

3. Perputaran Piutang Dagang 4. Perputaran Piutang Karyawan

5. Perputaran Persediaan Barang Dagang 6. Perputaran Biaya Dibayar Dimuka 7. Perputaran Angsuran PPH Pasal 25 D.Tujuan dan Kegunaan Penelitian

1. Tujuan Penelitian

Untuk mengetahui kondisi modal kerja CV. Bhumi Mandiri pada tahun 2010 sampai tahun 2013.

2. Kegunaan Penelitian

a. Bagi CV. Bhumi Mandiri

Dalam penelitian ini diharapkan dapat digunakan sebagai masukan atau bahan pertimbangan untuk pengambilan keputusan dan kebijakan dalam menganalisis modal kerja di masa mendatang.

b. Bagi Kreditor

6

c. Bagi Peneliti Selanjutnya

7 BAB II

TINJAUAN PUSTAKA

A.Hasil Penelitian Terdahulu

Hasil penelitian yang dilakukan oleh Rahmawati (2012) dengan judul Analisis Optimalisasi Modal Kerja pada CV. Dharma Utama Batu. Metode yang digunakan adalah perputaran modal kerja yang menggunakan perputaran elemen-elemen pembentuk modal kerja. Berdasarkan analisis yang diperoleh CV. Dharma Utama Batu dalam penggunaan modal kerjanya belum optimal. Hasil analisis menunjukkan perusahaan mengalami kekurangan modal kerja. Hal tersebut diperlihatkan pada tahun 2010 modal kerja riil sebesar Rp 911.042.692 sedangkan modal kerja optimal sebesar Rp 943.917.806 sehingga MKR < MKO. Tahun 2011 juga mengalami kekurangan modal kerja, yang modal kerja riil sebesar Rp 977.092.790 dan modal kerja optimal sebesar Rp 1.136.595.428 sehingga MKR < MKO.

8

Perbedaan penelitian terdahulu dengan penelitian sekarang adalah terletak pada obyek penelitian, tahun laporan keuangan yang digunakan dan perhitungan peramalan penjualan. Kesamaan penelitian terdahulu dengan penelitian sekarang adalah sama-sama menentukan optimalisasi modal kerja.

B.Tinjauan Teori

Modal kerja sangat penting bagi perusahaan karena sebagian besar pekerjaan manajer keuangan dicurahkan pada kegiatan operasi perusahaan sehari-hari yang memerlukan modal kerja. Khususnya bagi perusahaan kecil, manajemen modal kerja sangat penting karena mereka sulit memperoleh sumber pembiayaan dari pasar modal dan pasar uang. Perusahaan harus membiayai kegiatan bisnis dari modal sendiri karena belum memperoleh kepercayaan dari pihak lain atau sulitnya masuk ke pasar modal. Perusahaan kecil sulit akan berkembang karena ia hanya didukung oleh modal sendiri, khususnya dari laba ditahan.

Perkembangan pertumbuhan penjualan berkaitan erat dengan kebutuhan modal kerja. Perusahaan yang sedang tumbuh ia banyak melakukan kegiatan terutama kegiatan produksi dan pemasaran. Kedua jenis ini memerlukan modal kerja yang cukup. Perusahaan yang tumbuh berkembang tanpa didukung oleh modal kerja yang kuat, maka ia akan kembali layu dan akhirnya mati. Oleh

sebab itu, dapat dikatakan bahwa modal kerja adalah “ruh” atau energi internal

yang menggerakkan seluruh kegiatan peusahaan.

9

manajemen harta lancar, sumber pembiayaan jangka pendek. Selain itu pada umumnya nilai harta lancar suatu perusahaan kira-kira lebih dari 50% dari jumlah harta, hal ini perlu pengelolaan yang serius, khususnya bagi perusahaan kecil, manajemen modal kerja sangat penting karena mereka sulit memperoleh sumber pembiayaan dari pasar modal, dan juga perkembangan pertumbuhan penjualan berkaitan erat dengan kebutuhan modal kerja.

Keuntungan dari modal kerja (Jumingan, 2008: 67) yang cukup adalah sebagai berikut:

1. Melindungi perusahaan dari akibat buruk berupa turunnya nilai aktiva lancar, seperti adanya kerugian karena debitur tidak membayar, turunnya nilai perusahaan karena harganya merosot.

2. Memungkinkan perusahaan untuk melunasi kewajiban-kewajiban jangka pendek tepat pada waktunya.

3. Memungkinkan perusahaan untuk dapat membeli barang dengan tunai sehingga dapat mendapatkan keuntungan berupa potongan harga.

4. Menjamin perusahaan memiliki credit standing dan dapat mengatasi peristiwa yang tidak dapat diduga seperti kebakaran, kecelakaan, pencurian, dan sebagainya.

5. Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup guna untuk melayani permintaan konsumen.

10

7. Memungkinkan perusahaan dapat beroperasi dengan lebih efisien karena tidak ada kesulitan dalam memperoleh bahan baku, jasa, dan suplai yang dibutuhkan.

8. Memungkinkan perusahaan mampu bertahan dalam periode resesi dan depresi.

Berdasarkan pentingnya modal kerja diatas dapat disimpulkan bahwa modal kerja sangat penting bagi perusahaan, selain itu modal kerja yang ada juga untuk membiayai kebutuhan sehari-hari perusahaan untuk mendapatkan keuntungan atau pendapatan yang optimal.

1. Konsep Modal Kerja

Modal kerja merupakan sejumlah dana yang sangat dibutuhkan oleh perusahaan atau organisasi untuk menjalankan kegiatan operasional sehari-hari. Adanya modal kerja yang cukup sangat penting untuk perusahaan, karena dengan modal kerja yang cukup memungkinkan bagi perusahaan untuk menjalankan operasi dan perusahaan tidak akan mengalami kesulitan atau menghadapi bahaya-bahaya yang mungkin timbul karena adanya krisis atau kekacauan keuangan. Berikut adalah pengertian modal kerja menurut para ahli:

Basri (1995: 31) terdapat beberapa konsep modal kerja antara lain: a) Konsep Kuantitatif

11

akan mengalami perputaran dalam waktu yang pendek. Jadi besarnya modal kerja adalah sejumlah aktiva lancar.

b) Konsep Kualitatif

Dalam konsep kualitatif pengertian modal kerja dikaitkan dengan besarnya utang lancar atau utang yang harus dibayar segera dalam jangka pendek. Besarnya modal kerja adalah sejumlah dana yang tertanam dalam aktiva lancar yang benar-benar dapat digunakan untuk membiayai operasi perusahaan atau sesudah dikurangi besarnya utang lancar.

c) Konsep Fungsional

Dalam konsep ini, besarnya modal kerja adalah didasarkan pada fungsi dari dana untuk menghasilkan pendapatan. Pendapatan yang dimaksud adalah pendapatan dalam satu periode akuntansi (current income) bukan pada periode-periode berikutnya (future income). Dari pengertian tersebut maka terdapat sejumlah dana yang tidak menghasilkan current income atau jika menghasilkan tidak sesuai dengan misi perusahaan yang

12

tetap yang menghasilkan future income (pendapatan tahun-tahun sesudahnya) termasuk dalam non working capital.

Sarwoko (1989: 79) menjelaskan modal kerja ialah analisis saling hubungan antara aktiva lancar dengan kewajiban lancar. Modal kerja juga disebut manajemen keuangan jangka pendek. Dalam perspektif yang luas, manajemen keuangan jangka pendek merupakan upaya perusahaan untuk mengadakan penyesuaian keuangan terhadap perubahan jangka pendek, perusahaan harus memberi tanggapan yang cepat dan efektif. Bidang keputusan ini sangat penting karena sebagian besar waktu manajer keuangan digunakan untuk menganalisis setiap perubahan aktiva lancar dan utang lancar.

Weston dan Brigham (2005: 410) terdapat 2 definisi tentang modal kerja, yaitu:

a) Modal kerja (working capital) yang kadang disebut dengan modal kerja bruto adalah investasi perusahaan pada aktiva jangka pendek, kas, sekuritas yang mudah dipasarkan, persediaan dan piutang usaha.

b) Modal kerja bersih (netto) adalah aktiva lancar dikurangi dengan kewajiban lancar.

Dari pengertian-pengertian diatas dapat disimpulkan bahwa modal kerja adalah:

a) Keseluruhan aktiva lancar yang digunakan untuk kegiatan operasional yang berjangka pendek.

13

c) Seluruh dana yang dimiliki perusahaan untuk memperoleh laba atau pendapatan.

2. Macam-macam Modal Kerja

Basri (1995: 33) modal kerja merupakan kekayaan atau aktiva yang diperlukan oleh perusahaan untuk menyelenggarakan kegiatan sehari-hari yang selalu berputar dalam periode waktu tertentu.

Modal kerja dalam suatu perusahaan dalam di golongkan sebagai berikut:

a) Modal Kerja Permanen (Permanent Working Capital)

Modal kerja permanen yaitu modal kerja yang harus selalu ada pada perusahaan agar dapat berfungsi dengan baik dalam satu periode akuntansi. Modal kerja permanen terbagi menjadi dua, yaitu:

1) Modal kerja primer (primary working capital) adalah sejumlah modal kerja minimum yang harus ada pada perusahaan untuk menjamin kelangsungan kegiatan usahanya.

2) Modal kerja normal (normal working capital) adalah sejumlah modal kerja yang dipergunakan untuk dapat menyelenggarakan kegiatan produksi pada kapasitas normal. Kapasitas normal mempunyai pengertian yang fleksibel menurut kondisi perusahaannya.

b) Modal Kerja Variabel (Variable Working Capital)

14

dalam satu periode. Modal kerja variabel dapat dibedakan sebagai berikut:

1) Modal kerja musiman (seasonal working capital) yaitu sejumlah modal kerja yang besarnya berubah-ubah disebabkan oleh perubahan musim.

2) Modal kerja siklis (cyclical working capital) yaitu sejumlah modal kerja yang besarnya berubah-ubah disebabkan oleh permintaan produk.

3) Modal kerja darurat (emergency working capital) yaitu modal kerja yang besarnya berubah-ubah yang penyebabnya tidak diketahui sebelumnya, misalnya: kebakaran, kecelakaan, banjir, gempa, buruh mogok kerja dan lain sebagainya.

Berdasarkan macam-macam modal kerja diatas dapat disimpulkan sebagai berikut:

a) Modal kerja yang permanen adalah modal kerja yang harus tetap tersedia di perusahaan agar aktivitas dalam perusahaan tidak terhambat.

b) Modal kerja variabel adalah modal kerja yang sifatnya berubah-ubah sesuai dengan aktivitas yang terjadi.

3. Penggunaan Modal Kerja

15

Penggunaan aktiva lancar yang mengakibatkan turunnya modal kerja adalah sebagai berikut:

a) Pembayaran kerugian dalam kegiatan operasional perusahaan. Dikatakan sebagai penggunaan modal kerja apabila perusahaan mengalami kerugian yaitu jumlah biaya dalam suatu periode lebih besar daripada jumlah penghasilannya.

b) Pembayaran kerugian-kerugian yang diderita oleh perusahaan karena adanya penjualan surat-surat berharga atau efek maupun kerugian insidentil lainnya. Kerugian diluar kegiatan operasi terdapat pada selisih pendapatan dan biaya lain-lain dalam suatu periode sedang kerugian insidentil adalah kerugian pada saat tertentu yang keduanya mengakibatkan berkurangnya modal kerja.

c) Adanya pembayaran utang-utang jangka panjang, utang hipotik, obligasi maupun utang jangka panjang lainnya.

d) Adanya pembelian aktiva tetap atau investasi jangka panjang lainnya yang mengakibatkan berkurangnya aktiva lancar atau tumbuhnya utang lancar. Dengan demikian akan mengurangi besarnya modal kerja.

e) Adanya pengembalian uang kas oleh pemilik perusahaan dan pengambilan keuntungan atas pengambilan deviden oleh pemilik dalam perseroan terbatas.

16

Dari uraian diatas dapat disimpulkan bahwa penyebab berkurangnya modal kerja antara lain:

a) Pembayaran jangka panjang yang mengakibatkan hutang jangka panjang berkurang.

b) Berkurangnya modal perusahaan misalnya adalah penarikan oleh pemilik modal.

c) Kerugian yang dialami oleh perusahaan. 4. Elemen-elemen Modal Kerja

Perusahaan dalam menjalankan kegiatan operasional usahanya tentunya harus selalu memperhatikan hal-hal yang mempengaruhi peningkatan laba dan kemajuan usahanya. Perusahaan telah membuat laporan keuangan setiap tahunnya dan dari laporan keuangan tersebut dapat diketahui sebagian elemen-elemen yang mempengaruhi modal kerja.

a) Kas

Kas dapat diartikan sebagai nilai uang kontan yang ada dalam perusahaan beserta pos-pos lain yang dalam jangka waktu dekat dapat diuangkan sebagai alat pembayaran kebutuhan finansial, yang mempunyai sifat paling tinggi tingkat likuiditasnya. Kas dalam kegiatan operasional diperlukan untuk:

1) Membelanjai seluruh kegiatan operasional sehari-hari. 2) Mengadakan investasi baru dalam aktiva tetap.

17

b) Piutang

Piutang sebagai salah satu elemen modal kerja selalu dalam keadaan berputar. Tingkat perputaran piutang tergantung dari syarat pembayaran yang diberikan oleh perusahaan. Makin lama syarat pembayaran semakin lama dana terikat dalam piutang, yang berarti semakin rendah tingkat perputaran piutang. Besar kecilnya piutang dipengaruhi oleh beberapa faktor:

1) Volume penjualan

Makin besar jumlah penjualan dari keseluruhan penjualan akan memperbesar jumlah piutang dan sebaliknya makin kecil jumlah penjualan dari keseluruhan piutang akan memperkecil jumlah piutang. 2) Syarat pembayaran bagi penjualan

Semakin panjang batas waktu pembayaran berarti semakin besar jumlah piutangnya dan sebaliknya semakin pendek batas waktu pembayaran semakin kecil besarnya jumlah piutang.

3) Ketentuan tentang batas volume penjualan

Apabila batas maksimal volume penjualan ditetapkan dalam jumlah yang relatif besar, maka besarnya piutang juga semakin besar.

4) Kebiasaan pembayaran para penghutang

18

5) Kegiatan penagihan piutang dari pihak perusahaan

Apabila kegiatan penagihan piutang dari perusahaan bersifat aktif dan pelanggan melunasinya, maka besarnya jumlah piutang relatif kecil. c) Persediaan

Persediaan adalah barang-barang atau bahan yang masih tersisa dari tanggal neraca atau barang-barang yang akan segera dijual, digunakan atau diproses dalam periode normal perusahaan. Persediaan merupakan barang yang masih tersedia diperusahaan yang siap dijual yang bisa menghasilkan kekayaan untuk perusahaan. Untuk menghindari persediaan yang terlalu besar atau kecil, maka besarnya persediaan dapat ditentukan lebih dahulu dengan cara metode sabagai berikut:

1) Rata-rata bulanan.

2) Rata-rata pergerakan bulanan.

3) Penentuan batas minimum dan maksimum persediaan yang lalu. 4) Tingkat perputaran persediaan.

5. Sumber-sumber Pemenuhan Modal Kerja

Sumber pemenuhan modal kerja (Gitosudarmo, 2002: 42) adalah terdapat dua sumber, yaitu:

a) Sumber Intern (Internal Sources) adalah modal kerja yang dihasilkan oleh perusahaan itu sendiri. Sumber modal kerja intern terdiri dari: 1) Laba yang ditahan. Besar kecilnya laba yang ditahan menjadi sumber

intern pemenuhan modal kerja dipengaruhi beberapa faktor, antara

19

(a)Besarnya laba yang diperoleh dalam periode yang bersangkutan. (b)Kebijakan tentang deviden policy. Apabila pembayaran deviden

ditetapkan dalam presentase atau jumlah yang relatif tinggi maka laba ditahannya relatif kecil dan sebaliknya.

(c)Kebijakan penanaman kembali deviden yang diterima oleh pemegang saham (plowing back policy). Apabila ada kebijakan untuk menanamkan kembali deviden yang diterima di perusahaan maka laba ditahan akan menjadi relatif besar asal penanaman kembali deviden tersebut dapat ditanamkan pada investasi yang ratio rate of return lebih besar dari biaya modal.

2) Penjualan aktiva tetap yang dilaksanakan oleh perusahaan.

3) Keuntungan penjualan surat-surat berharga/efek di atas harga nominal. 4) Cadangan penyusutan.

Penyusutan merupakan biaya operasional perusahaan, tetapi penyusutan bukan merupakan pengeluaran kas. Oleh karena itu apabila dalam satu periode, dalam perusahaan tidak terjadi transaksi penjualan maka penyusutan bukan merupakan sumber modal kerja tetapi bila terjadi transaksi penjualan maka penyusutan merupakan sumber modal kerja.

20

1) Supplier memberikan dana sebagai pemenuhan kebutuhan modal kerja kepada perusahaan dengan memberikan bahan baku, bahan penolong atau alat-alat investasi secara kredit baik jangka pendek maupun jangka menengah yang besarnya merupakan utang dengan bagi perusahaan.

2) Bank adalah lembaga pemberian kredit, baik kredit jangka pendek, jangka menengah, jangka panjang dan jasa-jasa lain di bidang keuangan. Pemberian kredit oleh Bank biasanya didasarkan pada hasil penilaian dari Bank terhadap perusahaan sebagai pemohon kredit. 3) Pasar modal yang dalam bentuk konkritnya adalah bursa efek

berfungsi mengalokasikan dana dari perorangan atau lembaga yang mempunyai surplus tabungan kepada perusahaan yang mempunyai kekurangan tabungan.

Sutrisno (2003: 272) sumber-sumber modal kerja yaitu: a) Berkurangnya aktiva lancar.

b) Berkurangnya aktiva tetap. c) Bertambahnya hutang. d) Bertambahnya modal. e) Adanya laba operasi. f) Penyusutan.

21

a) Adanya kenaikan sektor modal yang baik yang berasal dari laba maupun pengeluaran modal saham atau investasi pemilik perusahaan.

b) Adanya penurunan aktiva tetap yang diimbangi dengan bertambahnya aktiva lancar.

c) Adanya hutang jangka panjang. 6. Analisis Modal Kerja

Dalam menjalankan aktivitas atau operasional perusahaan maka peranan aktiva sangat menentukan atas keberhasilan perusahaan dalam mencapai tujuan yang telah ditetapkan. Pada dasarnya aktiva yang dimiliki oleh perusahaan terbagi menjadi dua yaitu aktiva lancar dan aktiva tetap. Aktiva yang dimiliki oleh perusahaan pada dasarnya merupakan manfaat ekonomis yang akan diterima pada masa mendatang, atau akan dikuasai oleh perusahaan sebagai hasil dari transaksi atau kejadian. Aktiva merupakan sumber ekonomi yang akan dipakai perusahaan untuk menjalankan kegiatan.

Aktiva lancar yang dimiliki oleh perusahaan dapat mencerminkan kemampuan perusahaan atas kondisi secara keuangan dalam upaya memenuhi kewajiban atau kebutuhan jangka pendek perusahaan. Komponen aktiva lancar yang dimiliki oleh perusahaan yaitu mencakup mengenai kas, piutang dan persediaan, atau disebut sebagai modal kerja perusahaan. Kas merupakan aktiva yang paling lancar yang dimiliki oleh perusahaan.

22

sebenarnya menimbulkan biaya bagi perusahaan. Biaya tersebut antara lain adalah administrasi piutang, biaya modal atas dana yang tertanam dalam piutang, biaya penagihan dan biaya piutang yang mungkin tidak tertagih. Namun demikian, karena kebijakan kredit ini akan meningkatkan penjualan, maka biaya piutang tersebut akan diimbangi oleh meningkatnya penjualan perusahaan.

Pengelolaan piutang merupakan suatu cara agar kebijakan kredit mencapai optimal, yaitu tercapainya keseimbangan antara biaya yang diakibatkan oleh kebijakan kredit dengan manfaat yang diperoleh dari kebijakan tersebut. Kondisi tersebut juga terkait dengan pengendalian persediaan yang dimiliki oleh perusahaan, melalui analisis terhadap persediaan maka tingkat efisiensi atas penggunaan modal kerja dapat terwujud. Kondisi tersebut dapat menunjukkan bahwa melalui analisis terhadap modal kerja maka upaya untuk memaksimalkan upaya pencapaian tujuan perusahaan.

7. Perputaran Modal Kerja

23

Semakin pendek periode tersebut berarti semakin cepat perputarannya atau makin tinggi perputarannya (turn over rate-nya). Berapa lama periode perputaran modal kerja adalah tergantung kepada berapa lama perputaran dari masing-masing komponen dari modal kerja tersebut.

8. Modal Kerja Optimal

Sarwoko (1989: 79) mengemukakan bahwa analisis optimalisasi merupakan salah satu penentuan besarnya aktiva lancar dengan metode perputaran modal kerja yang didasarkan pada data historis, sehingga kondisi tahun mendatang diasumsikan sama dengan tahun sebelumnya.

Dasar utama untuk menentukan besarnya modal kerja tahun mendatang adalah hasil estimasi nilai penjualan tahun mendatang. Metode ini menggunakan perputaran seluruh elemen aktiva lancar seperti kas, piutang dan persediaan.

Berdasarkan hasil perhitungan elemen aktiva lancar dapat diketahui besarnya modal kerja. Estimasi nilai penjualan tahun mendatang dengan perputaran modal kerja ditemukan maka selanjutnya dapat dihitung nilai modal kerja optimal tahun mendatang, sebagai berikut:

24

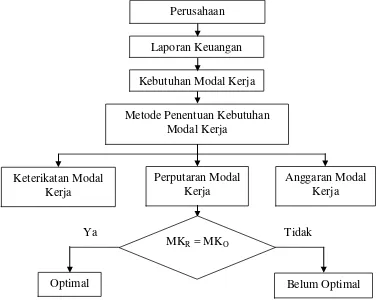

C.Kerangka Pikir

Gambar 2.1 Kerangka Pikir Penelitian

Ya Tidak

Catatan: Tingkat Toleransi 2,5%

25