ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

AUDIT DELAY PADA PERUSAHAAN MINYAK

DAN GAS BUMIYANG TERDAFTAR DI

BURSA EFEK INDONESIA (BEI)

OLEH

Yolla Angela Rulianty Sibarani

100503131

PROGRAM STUDI S-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Faktor-Faktor yang Mempengaruhi Audit Delay pada Perusahaan Minyak dan Gas Bumi yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Eonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya dengan jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, April 2014

Yang Membuat Pernyataan

100503131

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI AUDIT DELAY PADA PERUSAHAAN MINYAK DAN GAS BUMI YANG TERDAFTAR

DI BURSA EFEK INDONESIA (BEI)

Penelitian ini bertujuan untuk mengetahui analisis faktor-faktor yang mempengaruhi audit delay. Variabel independen yang digunakan adalah ukuran perusahaan, tingkat profitabilitas, tingkat solvabilitas, dan opini audit, sedangkan variabel dependennya adalah audit delay. Objek dalam penelitian ini adalah perusahaan minyak dan gas bumi yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2010 – 2012. Metode pengambilan sampel yang digunakan adalah metode purposive sampling dan diperoleh 7 perusahaan sampel yang menjadi objek penelitian dengan 21 unit analisis.

Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda dengan menggunakan SPSS dimana sebelumnya data telah diuji dengan menggunakan pengujian asumsi klasik. Hasil penelitian menunjukkan bahwa secara simultan, semua variabel independen (Total Assets, Return on Assets, Debt to Equity Ratio, dan opini audit) tidak berpengaruh secara signifikan terhadap

audit delay. Secara parsial, variabel Total Assets, Return on Assets, Debt to Equity Ratio, dan opini audit berpengaruh negatif namun tidak signifikan terhadap audit delay

ABSTRACT

THE ANALYSYS OF FACTORS THAT INFLUENCE AUDIT DELAY IN OIL AND GAS COMPANY THAT LISTED ON

INDONESIAN STOCK EXCHANGE

The objective of this research is to examine the significant impact of firm size, profitability, solvency, and auditor’s opinion toward audit delay. Independent variables in this research are Total Assets, Return on Assets, Debt to Equity Ratioand auditor’s opinion, while the dependent variable in this research is audit delay. Samples are 10 oil and gas company that listed on Indonesian Stock Exchange in 2010 – 2012, obtained by using purposive sampling technique. The research object contains of 21 units of analysis.

Methods of data analysis used to perform hypothesis testing is multiple linear regression analysis with F test and t test, and before that, the variables have done the normality test. The result of this test show simultaneously, all independent variables have no significant impact toward audit delay. While partially, Total Assets, Return on Assets, Debt to Equity Ratioand auditor’s opinion have negative significant impact toward audit delay.

KATA PENGANTAR

Segala puji dan syukur penulis ucapkan kepada Tuhan Yesus Kristus atas kasih dan penyertaan-Nya yang tidak berkesudahaan sehingga tetap memberikan penulis kemampuan dan kekuatan untuk mengerjakan skripsi yang berjudul “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI AUDIT DELAY PADA PERUSAHAAN MINYAK DAN GAS BUMI YAANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)” guna memenuhi salah satu syarat untuk memperoleh gelar sarjana di Fakultas Ekonomi Universitas Sumatera Utara.

Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak, untuk itu pada kesempatan ini penulis juga ingin mengucapkan terima kasih dan penghargaan yang tulus kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., CA selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Ja’far M.M., Ak., selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara

3. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, M.M., Ak., selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara

bimbingan dan pengarahan kepada penulis selama proses penyusunan dan penyelesaian skripsi ini.

5. Bapak Drs. Syamsul Bahri TRB, M.M., selaku dosen penguji yang telah meluangkan waktu dan membantu penulis dalam memberikan saran dan kritik yang membangun demi kesempurnaan skripsi ini.

6. Teristimewa untuk kedua orangtua yang sangat penulis kasihi, Drs. Rudi Sibarani dan Dra. Linda Sirait, adik-adik penulis Vanita Christiani Rulianty Sibarani dan Doni Yohanes Rulixon Sibarani serta sahabat penulis Lavinia Girsang, Miryam Ompusunggu, Yohana Panjaitan, Natasha Mariska, Theresia Sinaga juga abang dan kakak penulis, Jan Ruben Tarigan dan Yolanda Nababan. Terima kasih atas semua kasih sayang, kesabaran, motivasi, pengorbanan, bantuan serta semangat dan terutama doa kalian yang amatlah berarti bagi penulis, khususnya dalam proses penyelesaian skripsi ini. Kepada saudara penulis Yosua dan Nela serta teman-teman penulis May, Syaffan, Tuppal, Juliver terima kasih atas segala doa, saran dan bantuan yang telah diberikan selama ini.

Penulis menyadari bahwa skripsi ini juga masih banyak terdapat kekurangan. Penulis mengharapkan kritik dan saran dalam penyempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi kita semua.

Medan, April 2014

Penulis,

NIM : 100503131

DAFTAR ISI

DAFTAR ISI ... i

DAFTAR TABEL ... iv

DAFTAR GAMBAR ...v

DAFTAR LAMPIRAN ... vi

BAB 1 PENDAHULUAN ...1

1.1 Latar Belakang Masalah ...2

1.2 Perumusan Masalah ...6

1.3 Tujuan Penelitian ...7

1.4 Manfaat Penelitian ...8

BAB II TINJAUAN PUSTAKA ...9

2.1 Tinjauan Teoritis ...9

2.1.1 Ketepatan Waktu Laporan Keuangan ...9

2.1.2 Pengertian Auditing ...11

2.1.3 Pengertian Standar Auditing ...13

2.1.4 Pengertian Audit Delay ...15

2.1.5 Faktor-faktor yang Mempengaruhi Audit Delay ...15

2.1.5.1 Ukuran Perusahaan ...15

2.1.5.2 Profitabilitas ...17

2.1.5.3 Solvabilitas ...18

2.1.5.4 Opini Audit ...19

2.2 Tinjauan Penelitian Terdahulu ...21

2.3 Kerangka Konseptual ...25

2.4 Hipotesis ...27

BAB III METODE PENELITIAN ...28

3.1 Desain Penelitian ...28

3.2 Jenis Data dan Sumber Data ...28

3.3 Jadwal Penelitian ...29

3.4 Definisi Operasional dan Pengukuran Variabel ...31

3.4.1 Variabel Dependen ...30

3.4.2 Variabel Independen ...30

3.5 Skala Pengukuran Variabel ...32

3.6 Populasi dan Sampel Penelitian ...33

3.7 Metode Pengumpulan Data ...34

3.8.1 Statistik Deskriptif ...36

3.8.2 Uji Asumsi Klasik ...36

3.8.2.1 Uji Normalitas ...36

3.8.2.2 Uji Multikolinearitas ...37

3.8.2.3 Uji Heterokedastisitas ...38

3.8.2.4 Uji Autokorelasi ...39

3.8.3 Pengujian Hipotesis ...40

3.8.3.1 Uji Signifikansi Parameter Penelitian (Uji Statistik t) ...41

3.8.3.2 Uji Signifikansi Simultan (Uji F) ...42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ...43

4.1 Data Penelitian ...43

4.2 Metode Statistik Deskriptif ...45

4.3 Uji Asumsi Klasik ...47

4.3.1 Uji Normalitas ...47

4.3.2 Uji Multikolinearitas ...50

4.3.3 Uji Heterokedastisitas ...51

4.3.4 Uji Autokorelasi ...53

4.4 Pengujian Hipotesis ...55

4.4.1 Uji Signifikansi Parameter Individual (Uji t) ...56

4.4.2 Uji Signifikansi Simultan (Uji F)...58

4.4.3 Analisis Persamaan Regresi ...59

4.5 Pembahasan Hasil Penelitian ...61

4.5.1 Total Assets ...61

4.5.2 Return on Assets (ROA) ...62

4.5.3 Debt to Equity Ratio (DER) ...63

4.5.4 Opini Audit ...63

BAB 5 KESIMPULAN DAN SARAN ...65

5.1 Kesimpulan ...65

5.2 Keterbatasan Penelitian ...66

5.3 Saran ...66

DAFTAR PUSTAKA ...68

DAFTAR TABEL

Tabel 2.1 Ringkasan Penelitian Terdahulu... 23

Tabel 3.1 Jadwal Penelitian... 29

Tabel 3.2 Definisi dan Skala Pengukuran Variabel... 32

Tabel 3.3 Proses Seleksi Sampe... 34

Tabel 3.4 Pengambilan Keputusan Autokorelasi... 39

Tabel 4.1 Daftar Sampel Perusahaan Minyak dan Gas Bumi di Bursa Efek Indonesia... 43

Tabel 4.2 Data Variabel Penelitian... 44

Tabel 4.3 Statistik Deskriptif Data Penelitian... 45

Tabel 4.4 Uji Normalitas 2... 49

Tabel 4.5 Uji Multikolinearitas... 51

Tabel 4.6 Uji Autokorelasi... 54

Tabel 4.7 Uji Goodness of Fit... 55

Tabel 4.8 Hasil Uji t... 57

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 : Data Populasi Penelitian...70

Lampiran 2 : Data Variabel Penelitian... 71

Lampiran 3 : Tabulasi Data Penelitian...76

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI AUDIT DELAY PADA PERUSAHAAN MINYAK DAN GAS BUMI YANG TERDAFTAR

DI BURSA EFEK INDONESIA (BEI)

Penelitian ini bertujuan untuk mengetahui analisis faktor-faktor yang mempengaruhi audit delay. Variabel independen yang digunakan adalah ukuran perusahaan, tingkat profitabilitas, tingkat solvabilitas, dan opini audit, sedangkan variabel dependennya adalah audit delay. Objek dalam penelitian ini adalah perusahaan minyak dan gas bumi yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2010 – 2012. Metode pengambilan sampel yang digunakan adalah metode purposive sampling dan diperoleh 7 perusahaan sampel yang menjadi objek penelitian dengan 21 unit analisis.

Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda dengan menggunakan SPSS dimana sebelumnya data telah diuji dengan menggunakan pengujian asumsi klasik. Hasil penelitian menunjukkan bahwa secara simultan, semua variabel independen (Total Assets, Return on Assets, Debt to Equity Ratio, dan opini audit) tidak berpengaruh secara signifikan terhadap

audit delay. Secara parsial, variabel Total Assets, Return on Assets, Debt to Equity Ratio, dan opini audit berpengaruh negatif namun tidak signifikan terhadap audit delay

ABSTRACT

THE ANALYSYS OF FACTORS THAT INFLUENCE AUDIT DELAY IN OIL AND GAS COMPANY THAT LISTED ON

INDONESIAN STOCK EXCHANGE

The objective of this research is to examine the significant impact of firm size, profitability, solvency, and auditor’s opinion toward audit delay. Independent variables in this research are Total Assets, Return on Assets, Debt to Equity Ratioand auditor’s opinion, while the dependent variable in this research is audit delay. Samples are 10 oil and gas company that listed on Indonesian Stock Exchange in 2010 – 2012, obtained by using purposive sampling technique. The research object contains of 21 units of analysis.

Methods of data analysis used to perform hypothesis testing is multiple linear regression analysis with F test and t test, and before that, the variables have done the normality test. The result of this test show simultaneously, all independent variables have no significant impact toward audit delay. While partially, Total Assets, Return on Assets, Debt to Equity Ratioand auditor’s opinion have negative significant impact toward audit delay.

BAB 1

PENDAHULUAN

1.1 Latar Belakang Masalah

Audit atas laporan keuangan oleh auditor independen pada umumnya bertujuan untuk menyatakan pendapat tentang kewajaran, dalam semua hal yang material, posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Audit laporan keuangan dilakukan untuk memberikan jaminan atas keandalan laporan keuangan. Keandalan sangat diperlukan karena laporan keuangan inilah yang menjadi bahan informasi bagi para pemakainya sebagai salah satu pertimbangan dalam proses pengambilan keputusan. Di samping sebagai informasi, laporan keuangan juga berfungsi sebagai bentuk pertanggungjawaban atau accountability dari manajemen. Laporan keuangan juga sekaligus menggambarkan indikator kesuksesan suatu perusahaan dalam mencapai tujuannya.

Salah satu tujuan kualitatif laporan keuangan yang dirumuskan oleh APB

Karena ketepatan waktu penyampaian laporan keuangan begitu penting bagi perusahaan dan para pemakai laporan keuangan untuk membentuk opini, kepercayaan dan reaksi yang positif, Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM-LK) dan Bursa Efek Indonesia (BEI) telah mengatur tentang batas waktu penyampaian laporan keuangan. Tetapi pada kenyataannya, banyak emiten yang terdaftar di Bursa Efek Indonesia (BEI) tidak mampu untuk tepat waktu dalam menyampaikan laporan keuangaannya. Hingga April 2013, BEI menyatakan terdapat 52 emiten yang belum menyampaikan laporan keuangan auditan yang berakhir 31 Desember 2012. Selanjutnya ada sekitar 54 emiten yang terlambat melaporkan laporan keuangan (LK) auditan tahun 2011 yang dilaporkan tahun 2012. Dan pada tahun 2011 terdapat 62 emiten yang terlambat melaporkanlaporan keuangan (LK) tahun 2010. Terakhir pada tahun 2010 tercatat 68 emiten yang terlambat melaporkan laporan keuangan (LK) tahun 2009. Dari data tersebut dapat dilihat bahwa ketepatan waktu masih menjadi masalah utama bagi perusahaan-perusahaan go public di Indonesia.

laporan auditor independen disampaikan kepada BAPEPAM selambat-lambatnya pada akhir bulan ketiga setelah tanggal laporan keuangan tahunan. Laporan keuangan berkala yang dimaksud dalam keputusan tersebut adalah laporan keuangan tahunan dan laporan keuangan tengah tahunan. Hal ini berarti merubah peraturan sebelumnya yang semula selambat-lambatnya seratus dua puluh hari menjadi selambat-lambatnya sembilan puluh hari setelah tanggal laporan keuangan tahunan. Dengan adanya perubahan peraturan tersebut, auditor dituntut untuk lebih cepat dalam menyelesaikan laporan keuangan auditannya.

Faktor waktu terkadang menjadi masalah bagi auditor. Di satu sisi, tekanan terhadap auditor datang dari investor dan berbagai pihak yang berkepentingan, di mana investor berpendapat bahwa seharusnya laporan keuangan dikeluarkan segera setelah berakhirnya tahun fiskal emiten, namun di sisi lain, sesuai Standar Profesional Akuntan Publik (SPAP), pada standar ketiga tertulis bahwa audit harus dijalankan dengan penuh kecermatan dan ketelitian untuk mengevaluasi bukti yang memadai. Ini artinya auditor harus melaksanakan audit dengan kompetensi yang dimiliki dengan integritas dan secara profesional dan tentu saja ini membuat proses audit membutuhkan waktu yang tidak singkat.

dalam (Lestari, 2010:17). Makin lama auditor independen menyelesaikan laporan auditnya, semakin lama pula audit delay.

Menurut Subekti et al (2004) pelaksanaan audit yang semakin sesuai dengan standar akan membutuhkan waktu lebih lama, sebaliknya semakin tidak sesuai dengan standar maka semakin pendek pula waktu yang diperlukan.

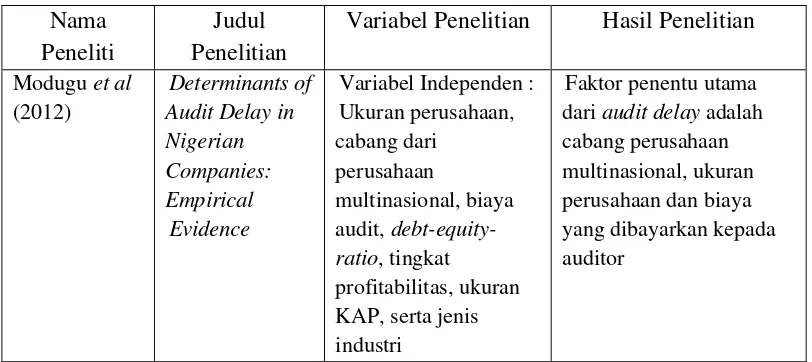

Berbagai penelitian mengenai audit delay telah banyak dilakukan, baik di dalam negeri maupun di luar negeri. H.A.E. Afifiy (2009) menemukan bahwa ukuran perusahaan, jenis industri dan tingkat profitabilitas berpengaruh terhadap

audit delay. H.A.E Afify membuktikan bahwa ukuran perusahaan mempunyai hubungan yang negatif terhadap audit delay. Penelitian ini sesuai dengan beberapa penelitian terdahulu (Chambers dan Penman, 1984; Ng dan Tai, 1994; Owusu-Ansah dan Leventis, 2006).

Di lain hal Modugu et al (2012) melalui penelitiannya di Nigeria menemukan bahwa ukuran perusahaan, anak cabang dari perusahaan multinasional dan biaya audit merupakan variabel yang berhubungan terhadap

audit delay. Sedangkan debt-equity-ratio, tingkat profitabilitas, ukuran KAP, serta jenis industri tidak memiliki pengaruh yang signifikan terhadap audit delay.

Al-Ghanem et al (2011) juga menemukan bahwa dari 6 variabel yang diuji, hanya ukuran perusahaan yang berhubungan negatif terhadap audit delay selama periode yang diuji. Kelima variabel lain seperti jenis industri, tingkat leverage, persentase perubahan earning per share, tipe auditor, dan likuiditas tidak memiliki hubungan terhadap audit delay pada perusahaan yang terdaftar di Kuwait.

dan perbankan yang terdaftar di BEI. Dari hasil penelitian tersebut diperoleh bahwa kualitas KAP dan jenis industri memiliki pengaruh negatif terhadap audit delay. Sedangkan ROA, DER dan ukuran perusahaan tidak berpengaruh secara signifikan terhadap audit delay. Hasil ini sesuai dengan penelitian yang dilakukan oleh Stephani (2010), Kartika (2009), dan Yustina (2012).

Berdasarkan beberapa penelitian yang telah dilakukan, penelitian kali ini bertujuan mengkaji fenomena menarik tentang faktor-faktor yang mempengaruhi audit delay. Ukuran perusahaan menurut Davies dan Whittered (1980), Chambers dan Penman (1984), Atiase et al (1988) berpengaruh secara signifikan terhadap audit delay. Hasil ini tidak sesuai dengan penelitian yang dilakukan oleh Suardi (2011).

Opini auditor misalnya, berdasarkan penelitian yang dilakukan oleh Stephani (2010) dan Yustina (2012) dikatakan tidak berpengaruh secara signifikan terhadap audit delay. Hal ini berbeda dengan hasil penelitian terdahulu yang dilakukan oleh (Ashton et al, 1987 ; Carslaw et al, 1991 ; Subekti et al, 2004 ; Wirakusuma 2004 ; Haron et al 2006) dalam (Lestari, 2010:20).

Faktor berikutnya yang menarik adalah tingkat profitabilitas. Profitabilitas adalah kemampuan perusahaan untuk menghasilkan keuntungan pada tingkat penjualan aset, modal, dan saham tertentu. Semakin besar rasio profitabilitas perusahaan, maka akan semakin baik perusahaan dalam menghasilkan laba. Menurut El-Banany (2006) profitabilitas berpengaruh secara signifikan terhadap audit delay.

Berdasarkan uraian di atas, maka penulis sangat tertarik untuk melakukan penelitian yang hasilnya akan tertuang dalam bentuk skripsi dengan judul ”ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHIAUDIT

DELAY PADA PERUSAHAAN MINYAK DAN GAS BUMI YANG

TERDAFTAR DI BURSA EFEK INDONESIA”

Penulis memilih perusahaan minyak dan gas bumi sebagai sampel dalam penelitian ini karena perusahaan minyak dan gas bumi yang termasuk ke dalam sektor pertambangan merupakan salah satu sumber pendapatan terbesar negara dan berhubungan langsung dengan regulasi atau peraturan yang berlaku di Indonesia. Dan juga pada penelitian-penelitan terdahulu perusahaan minyak dan gas bumi belum pernah dijadikan sebagai sampel penelitian, karena itu penulis sangat tertarik untuk menggunakan perusahaan minyak dan gas bumi sebagai sampel dalam penelitian ini.

Penulis juga memilih tahun 2010 – 2012 sebagai tahun penelitan karena tahun tersebut adalah yang terbaru dimana tersedia data-datanya untuk diteliti. 1.2 Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka penulis merumuskan masalah dalam penelitian ini menjadi :

2. Apakah tingkat profitabilitas berpengaruh terhadap audit delay pada perusahaan minyak dan gas bumi yang terdaftar di Bursa Efek Indonesia (BEI)?

3. Apakah tingkat solvabilitas berpengaruh terhadap audit delay pada perusahaan minyak dan gas bumi yang terdaftar di Bursa Efek Indonesia (BEI)?

4. Apakah opini audit berpengaruh terhadap audit delay pada perusahaan minyak dan gas bumi yang terdaftar di Bursa Efek Indonesia (BEI)?

5. Apakah ukuran perusahaan, tingkat profitabilitas, tingkat solvabilitas, dan opini audit secara simultan berpengaruh terhadap audit delay pada perusahaan minyak dan gas bumi yang terdaftar di Bursa Efek Indonesia (BEI)?

1.3 Tujuan Penelitian

Berdasarkan latar belakang di atas, maka tujuan penelitian ini adalah : 1. Untuk mengetahui apakah ukuran perusahaan berpengaruh terhadap audit delay pada perusahaan minyak dan gas bumi yang terdaftar di Bursa Efek Indonesia (BEI).

2. Untuk mengetahui apakah tingkat profitabilitas berpengaruh terhadap

audit delay pada perusahaan minyak dan gas bumi yang terdaftar di Bursa Efek Indonesia (BEI).

4. Untuk mengetahui apakah opini audit berpengaruh terhadap audit delay

pada perusahaan minyak dan gas bumi yang terdaftar di Bursa Efek Indonesia (BEI).

5. Untuk mengetahui apakah ukuran perusahaan, tingkat profitabilitas, tingkat solvabilitas, dan opini audit secara simultan berpengaruh terhadap

audit delay pada perusahaan minyak dan gas bumi yang terdaftar di Bursa Efek Indonesia (BEI).

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak, diantaranya :

a) Bagi peneliti

Peneliti berharap penelitian ini dapat memberikan wawasan dan pengetahuan yang lebih khususnya mengenai bidang penelitian yaitu faktor-faktor yang mempengaruhiaudit delay.

b) Bagi peneliti selanjutnya

Hasil penelitian diharapkan dapat menjadi bahan referensi dalam melakukan penelitian sejenis serta menambah pengetahuan dan bukti empiris tentang faktor-faktor yang mempengaruhiaudit delay.

c) Bagi auditor

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Ketepatan Waktu Laporan Keuangan

Laporan keuangan sebagai sebuah informasi akan bermanfaat apabila informasi yang dikandungnya disediakan tepat waktu bagi pembuat keputusan sebelum informasi tersebut kehilangan kemampuannya dalam mempengaruhi pengambilan keputusan. Jika terdapat penundaan yang tidak semestinya dalam pelaporan, maka informasi yang dihasilkan akan kehilangan relevansinya.Kebutuhan akan ketepatan waktu pelaporan keuangan secara jelas telah disebutkan dalam kerangka dasar penyusunan penyajian laporan keuangan bahwa ketepatan waktu merupakan salah satu karakteristik kualitatif yang harus dipenuhi, agar laporan keuangan yang disajikan relevan untuk pembuatan keputusan. Profesi akuntansi pun mengakui akan kebutuhan terhadap ketepatan waktu penyampaian laporan keuangan. Hal ini ditunjukkan dalam pekerjaan akuntan yang selalu berusaha untuk tepat waktu dalam menyajikan laporan keuangan (Hilmi et al, 2006:1-2)

yang relevan tersebut, terdapat beberapa kendala, salah satunya adalah kendala ketepatan waktu. Gregory dan Van Horn (1963) berpendapat dalam (Hilmi et al, 2008:4-5), secara konsepsual yang dimaksud dengan tepat waktu adalah kualitas ketersediaan informasi pada saat yang diperlukan atau kualitas informasi yang baik dilihat dari segi waktu.

Pada tahun 1996, Bapepam mengeluarkan Lampiran Keputusan Ketua Bapepam Nomor: KEP-80/PM/1996, yang mewajibkan bagi setiap emiten dan perusahaan publik untuk menyampaikan laporan keuangan tahunan perusahaan dan laporan auditor independennya kepada Bapepam selambat-lambatnya pada akhir bulan keempat (120 hari) setelah tanggal laporan keuangan tahunan perusahaan. Namun sejak tanggal 30 September 2003, Bapepam semakin memperketat peraturan dengan dikeluarkannya Peraturan Bapepam Nomor X.K.2, Lampiran Keputusan Ketua Bapepam Nomor: KEP-36/PM/2003 tentang Kewajiban Penyampaian Laporan Keuangan Berkala.

sebagai keterlambatan penyampaian laporan keuangan tahunan. (Hilmi et al, 2008:3-4).

2.1.2 Pengertian Auditing

Auditing menurut Agoes (2004:3) adalah suatu pemeriksaan yang dilakukan secara kritis dan sistematis oleh pihak yang independen, terhadap laporan

keuangan yang telah disusun oleh

dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut.

Sedangkan menurut (Mulyadi 2002:9) auditing adalah suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.

Berdasarkan beberapa pengertian audit di atas, maka auditing mengandung unsur-unsur (Mulyadi 2002:9-10) :

1. Suatu proses sistematis, artinya

prosedur yang logis, berkerangka dan terorganisasi. Auditing dilakukan dengan suatu urutan langkah yang direncanakan, terorganisasi dan bertujuan.

yang dibuat oleh individu atau badan usaha serta untuk mengevaluasi tanpa memihak atau berprasangka terhadap bukti-bukti tersebut.

3. Pernyataan mengenai kegiatan dan kejadian ekonomi, artinya pernyataan mengenai kegiatan dan kejadian ekonomi merupakan hasil proses 4. Menetapkan tingkat kesesuaian, artinya pengumpulan bukti mengenai

pernyataan dan evaluasi terhadap hasil pengumpulan bukti tersebut dimaksudkan untuk menetapkan kesesuaian pernyataan tersebut dengan kriteria yang telah ditetapkan. Tingkat kesesuaian antara pernyataan dengan kriteria tersebut kemungkinan dapat dikuantifikasikan, kemungkinan pula bersifat kualitatif.

5. Kriteria yang telah ditetapkan, artinya kriteria atau standar yang dipakai sebagai dasar untuk menilai pernyataan (berupa hasil berupa:

a. Peraturan yang ditetapkan oleh suatu badan legislatif

b. Anggaran atau ukuran prestasi yang ditetapkan oleh manajemen c. Prinsip akuntansi berterima umum (PABU) diindonesia

6. Penyampaian hasil (atestasi), dimana penyampaian hasil dilakukan secara

tertulis dalam bentuk laporan audit (audit report)

7. Pemakai yang berkepentingan, pemakai yang berkepentingan terhadap

laporan audit adalah para pemakai informasi keuangan, misalnya

pemegang

2.1.3 Pengertian Standar Auditing

Standar auditing merupakan ukuran pelaksanaan tindakan yang menjadipedoman umum bagi auditor dalam melaksanakan audit (Mulyadi, 2002:16). Standar auditing yang telah ditetapkan dan disahkan oleh Ikatan Akuntan Indonesia dalam Pernyataan Standar Auditing (PSA) No. 01 (SA Seksi 1502) adalah sebagai berikut :

1. Standar Umum

a) Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian danpelatihan teknis cukup sebagai auditor.

b) Dalam semua hal yang berhubungan dengan perikatan, independensi dalamsikap mental harus diperhatikan oleh auditor.

c) Dalam pelaksanaan audit dan penyusunan laporannya, auditor

wajibmenggunakan kemahiran profesionalnya dengan cermat dan seksama 2. Standar Pekerjaan Lapangan

a) Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asistenharus disupervisi dengan semestinya.

b) Pemahaman memadai atas pengendalian intern harus diperoleh

untukmerencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yangakan dilakukan.

3. Standar Pelaporan

a) Laporan auditor harus menyatakan apakah laporan keuangan telah

disusunsesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. b) Laporan auditor harus menunjukkan atau menyatakan, jika

ada,ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan laporankeuangan periode berjalan dibandingkan dengan penerapan prinsip akuntansitersebut dalam periode sebelumnya.

c) Pengungkapan informatif dalam laporan keuangan harus dipandang memadai,kecuali dinyatakan lain dalam laporan auditor.

d) Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporankeuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikiantidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan,maka alasannya harus dinyatakan. Dalam hal nama auditor dikaitkan denganlaporan keuangan, maka laporan auditor harus memuat petunjuk yang jelasmengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan tingkattanggungjawab yang dipikul oleh auditor (Mulyadi 2002:16-17).

2.1.4 Pengertian Audit Delay

Dalam melaksanakan audit, auditor biasanya melakukan suatu perencanaan dengan membuat anggaran waktu (time budget). Time budget adalah suatu estimasi waktu yang diperlukan untuk melaksanakan langkah-langkah audit dalam program audit. Time budget hanya sekedar pedoman, tidak bernilai mutlak. Bila auditor membutuhkan waktu tambahan untuk melakukan program audit, time budget dapat dirubah sewaktu-waktu agar auditor dapat mengumpulkan bukti yang cukup dan lebih memadai sesuai dengan tujuan audit. Akan tetapi, perubahan time budget yang terlalu lama juga tidak baik karena akan menyebabkan terjadinya audit delay.

Menurut Wah Lai dan Cheuk (2005), audit report lag atau audit delay

adalah periode sejak tanggal akhir tahun fiskal sampai dengan tanggal pelaporan audit.Definisi tersebut selaras denganHossain dan Taylor (1998) yang berpendapataudit delay telah dianggap sebagai periode waktu dari akhir tahun akuntansi perusahaan sampai dengan tanggal laporan auditor. Sedangkan menurut Knechel dan Payne (2001) dalam Ahmad et al (2005), audit report lag / audit delay adalah periode waktu antara akhir tahun fiskal dan tanggal laporan audit perusahaan. Oleh karena itu, semakin lama auditor dalam meyelesaikan pekerjaan auditnya maka audit delay akan semakin panjang.

2.1.5 Faktor-Faktor yang Mempengaruhi Audit Delay 2.1.5.1 Ukuran Perusahaan

maju maupun berkembang (Newton dan Ashton, 1989; Davies dan Whittred,

1980; Ashton et al, 1989; Carslaw dan Kaplan, 1991; Garsomble, 1981; Gilling,

1977; dan Abdulla, 1996) dalam (Modugu et al, 2012:3). Sebagai contoh Ashton

et al (1987) mengatakan lewat penelitian mereka bahwa aktiva dapat memberikan

kekuatan yang lebih besar bagi perusahaan. Mayoritas peneliti sebelumnya

menggunakan aktiva (assets) sebagai alat untuk menghitung ukuran perusahaan.

Terdapat hubungan negatif antara audit delay dengan ukuran perusahaan yang

telah dibuktikan oleh banyak penelitian empiris. Sebaliknya, peneliti seperti

Givolry dan Palman (1982) menemukan bahwa tidak ada hubungan yang

signifikan (baik negatif maupun positif) antara audit delay dengan ukuran

perusahaan. Ada beberapa alasan yang mendukung mengapa ukuran perusahaan

dapat berhubungan negatif dengan tingkat audit delay. Perusahaan berskala besar

biasanya menyelesaikan laporan keuangannya lebih cepat daripada perusahaan

berskala kecil. Dyer dan McHugh (1975) sepakat bahwa manajemen perusahaan

besar memiliki insentif untuk mengurangi audit delay karena perusahaan berskala

besar dipantau lebih ketat oleh para investor dan regulator, dan dengan demikian

mendapat tekanan besar dari pihak eksternal untuk melaporkan laporan

keuangannya lebih cepat. Perusahaan berskala besar juga memiliki internal

kontrol yang lebih bagus, yang akan mengurangi kecenderungan terjadinya

kesalahan pada laporan keuangan dan memungkinkan auditor untuk bergantung

2.1.5.2 Profitabilitas

Profitabilitas menggambarkan kemampuan perusahaan untuk

memperoleh laba melalui semua sumber daya yang ada (Harahap, 2011:304).

Laba telah digunakan oleh beberapa peneliti sebagai variabel penjelas untuk audit

delay (Dyer dan McHugh, 1975; Carslaw and Kaplan, 1991; dan Custis, 1976)

dalam (Mondugu et al, 2012:4). Di antara para peneliti, Courtis (1976) dan Dyer

dan McHugh (1975) menemukan hubungan positif antara profitabilitas dan audit

delay sedangkan Carslaw dan Kaplan (1991) menemukan hubungan negatif antara

profitabilitas dan audit delay. Banyak argumen yang mendukung profitabilitas

memiliki hubungan negatif terhadap audit delay. Profitabilitas dapat dianggap

salah satu indikasi hasil kegiatan tahun ini, apakah baik atau buruk (Ashton et al,

1987). Jika perusahaan mengalami kerugian, manajemen mungkin ingin menunda perilisan laporan keuangan tahunan untuk menghindari ketidaknyamanan penyampaian kabar buruk tersebut. Di sisi lain, perusahaan yang memiliki keuntungan ingin menyelesaikan laporan keuangan mereka sedini mungkin agar dapat segera merilis laporan keuangan yang telah diaudit, dan memberitakan kabar baik tersebut ke semua pihak.

penjualan aset lebih memberikan informasi yang pasti tentang laba secara berkala dibandingkan ROE (Return on Equity) dan ROI (Return on Investment).

Menurut Respati (2004) dalam (Lestari, 2010:37), penggunaan ROA sebagai indikator profitabilitas perusahaan berkaitan dengan ketepatan waktu penyampaian laporan keuangan dipakai dalam penelitian Dyer dan McHugh (1975) dan Na’im (1998). Dari uraian di atas tampak bahwa tingkat profitabilitas suatu perusahaan mempengaruhi rentang waktu penyelesaian audit dan pengumuman laporan keuangantahunan.

2.1.5.3 Solvabilitas

Solvabilitas menggambarkan kemampuan perusahaan untuk membayar kewajibannya apabila perusahaan tersebut dilikuidasi (Harahap, 2011:303). Telah dikemukakan bahwa peningkataan jumlah hutang perusahaan, akan memberikan tekanan kepada perusahaan agar merilis laporan keuangan yang telah diaudit lebih cepat untuk meyakinkan kreditur (Abdula 1996). Debt to Equity Ratio(DER) digunakan sebagai indikator untuk mengukur tingkat solvabilitas dalam penelitian ini. DER merupakan rasio yang mengukur perbandingan antara tingkat hutang dengan tingkat modal yang dimiliki perusahaan. Peneliti menggunakan rasio DER sebagai proksi dari tingkat solvabilitas karena DER lebih memberikan informasi yang pasti bagi pihak investor dibandingkan dengan rasio solvabilitas yang lain.

2.1.5.4 Opini Audit

Ada lima tipe pendapat laporan audit yang diterbitkan oleh auditor (Mulyadi, 2002:20) :

1) Pendapat wajar tanpa pengecualian (Unqualified Opinion).Pendapat

wajar tanpa pengecualian diberikan oleh auditor jika tidak terjadi pembatasan dalam lingkup audit dan tidak terdapat pengecualian yang signifikan mengenai kewajaran dan penerapan prinsip akuntansi berterima umum dalam penyusunan laporan keuangan, konsistensi penerapan prinsip akuntansi berterima umum tersebut, serta pengungkapan memadai dalam laporan keuangan.

2) Pendapat wajar tanpa pengecualian dengan bahasa penjelasan (Unqualified Opinion Report with Explanatory Language).Pendapat ini diberikan apabila audit telah dilaksanakan atau telah sesuai standar auditing. Penyajian laporan keuangan sesuai prinsip akuntansi yang diterima umum, tetapi terdapat keadaan tertentu yang mengharuskan auditor menambahkan suatu paragraf penjelasan (penjelasan lain) laporan audit, meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian atas laporan keuangan.

3) Pendapat wajar dengan pengecualian (Qualified Opinion).Auditor

klien maupun auditor, laporan keuangan tidak disusun sesuai dengan prinsip akuntansi berterima umum, dan prinsip akuntansi berterima umum yang digunakan dalam penyusunan laporan keuangan tidak diterapkan secara konsisten.

4) Pendapat tidak wajar (Adverse Opinion).Pendapat tidak wajar merupakan kebalikan dari pendapat wajar tanpa pengecualian. Akuntan memberikan pendapat tidak wajar jika laporan keuangan klien tidak disusun berdasarkan prinsip akuntansi berterima umum sehingga tidak menyajikan secara wajar posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas perusahaan klien.

5) Pernyataan tidak memberikan pendapat (Disclaimer of Opinion).Jika auditor tidak menyatakan pendapat atas laporan keuangan auditan, maka laporan audit ini disebut dengan laporan tanpa pendapat (no opinion report). Kondisi yang menyebabkan auditor menyatakan tidak memberikan pendapat adalah:

perusahaan menerima pendapat qualified atau selain pendapat unqualified.

Menurut Elliott audit delay akan relatif lama pada perusahaan yang menerima

qualified opinion, disebabkan karena proses pemberian opini auditor melibatkan negosiasi dengan klien, konsultasi dengan partner audit yang lebih senior atau staf teknis lainnya dan perluasan lingkup audit.

Pada penelitian ini akan digunakan variabel dummy untuk mengukur opini audit, yaitu pemberian angka 1 (satu) pada unqualified opinion dan angka 0 (nol) pada non-unqualified opinion(semua opini audit di luar unqualified opinion). 2.2 Tinjauan Penelitian Terdahulu

Berbagai penelitian tentang audit delay telah dilakukan, baik di dalam negeri maupun di luar negeri. Modugu et al (2012) lewat penelitiannya yang berjudul Determinants of Audit Delay in Nigerian Company : Empirical Evidance

menggunakan 7 variabel independen yaitu ukuran perusahaan, DER, profitabilitas, cabang dari perusahaan multinasional, ukuran KAP, biaya audit, dan tipe perusahaan. Modugu et al menggunakan sampel 20 perusahaan go public

selama periode 2009 - 2011 dan menemukan bahwa dibutuhkan minimal 30 hari serta maksimal 276 hari bagi perusahaan-perusahaan di Nigeria untuk menerbitkan laporan keuangannya. Penelitian ini mengambil kesimpulan bahwa penentu utama dari audit delay adalah cabang perusahaan multinasional, ukuran perusahaan dan biaya yang dibayarkan kepada auditor.

adalah Return on Assets (ROA), Debt to Equity Ratio (DER), total aktiva serta reputasi kantor akuntan publik. Hasil penelitian tersebut menunjukkan secara simultan bahwa Return on Assets (ROA), Debt to Equity Ratio (DER), total aktiva serta reputasi kantor akuntan publik berpengaruh secara signifikan terhadap audit delay. Tetapi secara parsial, Return on Assets (ROA) berpengaruh negatif signifikan terhadap audit delay dan Debt to Equity Ratio (DER), total aktiva serta reputasi kantor akuntan publik tidak berpengaruh terhadap audit delay. Rata-rata lamanya audit delay didapat 72,58 hari dengan nilai minimum 27 hari dan maksimum 124 hari.

Selanjutnya Lestari (2010) menguji secara empiris pengaruh ukuran perusahaan, profitabilitas, solvabilitas, kualitas auditor, dan opini auditor terhadap

audit delay pada perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia. Penelitian ini memfokuskan pada perusahaan yang terkategori high profile dengan sampel 100 perusahaan yang terdaftar di Bursa Efek Indonesia pada tahun 2004-2008. Pengujian secara simultan menyimpulkan bahwa semua variabel bebas secara bersama-sama mempengaruhi variabel terikat. Pengujian secara parsial memperlihatkan hasil bahwa ada 3 dari 5 faktor yang berpengaruh terhadap auditdelay, yakni faktor profitabilitas, solvabilitas, dan kualitas auditor. Dan rata-rata audit delay perusahaan sampel di Bursa Efek Indonesia sepanjang 2004-2008 adalah 71,80 hari.

Yovance (2011) meneliti pengaruh Debt to Total Assets Ratio (DTAR), kualitas audit dan opini going concern terhadap Audit Report Lag (ARL) pada

hingga tahun 2008. Diperoleh 18 perusahaan yang akan dijadikan objek penelitian.

Hasil penelitiannya menunjukkan bahwa DTAR, kualitas audit, dan opini going

concern tidak berpengaruh secara bersama-sama terhadap ARL. Tetapi secara parsial,

DTAR berpengaruh positif terhadap ARL, sedangkan kualitas audit dan opini going

concern tidak berpengaruh terhadap ARL.

Sedangkan Stephani (2010) meneliti pengaruh tingkat profitabilitas, tingkat solvabilitas, ukuran perusahaan, kualitas KAP, dan jenis industri terhadap audit delay pada perusahaan pertambangan dan perbankan yang terdaftar di Bursa Efek Indonesia. Diperoleh sampel sebanyak 35 perusahaan sebagai objek penelitian selama tiga tahun mulai tahun 2007 sampai 2009 sehingga diperoleh 105 unit analisis. Hasil penelitian yang dilakukan Stephani adalah kelima variabel independen berpengaruh signifikan terhadap audit delay secara bersama-sama. Secara parsial Kualitas KAP dan jenis industri berpengaruh negatif terhadap audit delay, sementara tiga variabel independen lainnya ROA, DER dan total asset

tidak berpengaruh terhadap audit delay

Tabel 2.1

Variabel Penelitian Hasil Penelitian

Variabel Dependen :

Secara simultan Return on Assets (ROA), Debt to Equity Ratio (DER), total aktiva serta reputasi kantor akuntan publik berpengaruh secara signifikan terhadap audit delay. Tetapi secara parsial, Return on Assets (ROA) berpengaruh negatif signifikan terhadap audit delay dan Debt to Equity Ratio (DER), total aktiva serta reputasi kantor akuntan KAP dan jenis opini audit

Variabel Dependen : Audit Delay

Secara parsial ukuran perusahaan (total assets) dan jenis opini audit tidak berpengaruh terhadap audit report lag. Dan ukuran KAP secara parsial memiliki pengaruh negatif terhadap audit report lag. Dan secara simultan ukuran

perusahaan(total assetss), ukuran KAP dan jenis opini audit berpengaruh terhadap audit report lag Yovance

yang Terdaftar signifikan terhadap audit delay secara bersama-sama. Secara parsial Kualitas KAP dan jenis industri berpengaruh negatif terhadap audit delay, sementara tiga variabel independen lainnya ROA, DER dan total asset tidak

berpengaruh terhadap audit delay

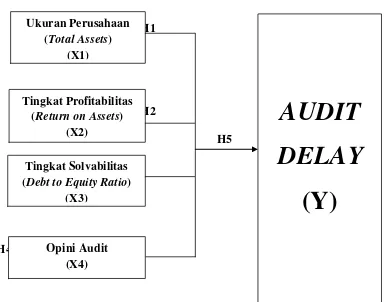

2.3 Kerangka Konseptual

Kerangka konseptual pada dasarnya adalah kerangka hubungan antara konsep – konsep yang ingin diamati atau diukur melalui penelitian yang akan dilakukan (Notoatmdjo, 2002). Berdasarkan penelitian-penelitian sebelumnya, terdapat banyak faktor yang diuji apakah memiliki pengaruh terhadap audit delay. Dan pada penelitian ini, faktor-faktor yang akan diuji adalah ukuran perusahaan, tingkat profitabilitas, tingkat solvabilitas, dan opini audit.

Berdasarkan latar belakang masalah, tujuan penelitian, dan tinjauan pustaka yang telah dikemukakan maka model kerangka konseptual dalam penelitian ini dapat digambarkan sebagai berikut :

H1

H2

H5 H3

H4

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis

Ukuran Perusahaan (Total Assets)

(X1)

Tingkat Profitabilitas (Return on Assets)

(X2)

Tingkat Solvabilitas (Debt to Equity Ratio)

(X3)

Opini Audit (X4)

AUDIT

DELAY

Hipotesis merupakan jawaban sementara terhadap masalah yang bersifat praduga, karena masih harus dibuktikan kebenarannya.

Berdasarkan latar belakang masalah, tinjauan teoritis dan kerangka konseptual di atas maka hipotesis dalam penelitian ini adalah :

H1 : Ukuran perusahaan berpengaruh terhadap audit delay pada perusahaan minyak dan gas bumi yang terdaftar di Bursa Efek Indonesia (BEI).

H2 :Tingkat profitabilitas berpengaruh terhadap audit delay pada perusahaan minyak dan gas bumi yang terdaftar di Bursa Efek Indonesia (BEI).

H3 : Tingkat Solvabilitas berpengaruh terhadap audit delay pada perusahaan minyak dan gas bumi yang terdaftar di Bursa Efek Indonesia (BEI).

H4 : opini audit berpengaruh terhadap audit delay pada perusahaan minyak dan gas bumi yang terdaftar di Bursa Efek Indonesia (BEI).

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Desain penelitian menurut Mc Millan dalam Hadjar (1999:102) adalah rencana dan struktur penyelidikan yang digunakan untuk memperoleh bukti-bukti empiris dalam menjawab pertanyaan penelitian. Desain penelitian yang digunakan adalah desain kausal, yaitu berguna untuk menganalisis hubungan-hubungan antara variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2003:30). Dalam penelitian ini akan dilihat pengaruh ukuran perusahaan, profitabilitas, solvabilitas dan opini audit terhadap audit delay pada perusahaan minyak dan gas bumi yang terdaftar di Bursa Efek Indonesia (BEI).

3.2 Jenis Data dan Sumber Data

Data adalah sekumpulan informasi atau nilai yang diperoleh dari pengamatan (observasi) suatu objek. Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu data yang diukur dalam skala numerik dan merupakan data sekunder yaitu sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara.

cross sectional selama pengamatan tahun 2010-2012. Data yang digunakan diperoleh dari situs

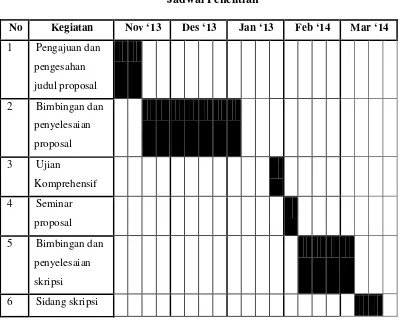

3.3 Jadwal Penelitian

Penelitian ini dilakukan pada perusahaan minyak dan gas bumi yang terdaftar di Bursa Efek Indonesia (BEI) dan diakses melalui situs jadwal penelitian yang dirancangkan peneliti dapat dilihat melalui tabel berikut ini :

Tabel 3.1 Jadwal Penelitian

No Kegiatan Nov ‘13 Des ‘13 Jan ‘13 Feb ‘14 Mar ‘14

1 Pengajuan dan pengesahan judul proposal 2 Bimbingan dan

penyelesaian proposal 3 Ujian

Komprehensif 4 Seminar

proposal 5 Bimbingan dan

penyelesaian skripsi

6 Sidang skripsi

Definisi operasional adalah penjelasan mengenai cara-cara tertentu yang digunakan oleh peneliti untuk mengukur (mengoperasionalisasi) construct

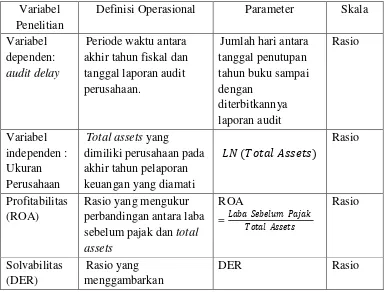

(abstraksi) menjadi variabel penelitian yang dapat diuji (Indriantoro et al, 1999:248). Adapunvariabel dalam penelitian ini dibagi menjadi variabel dependen dan variabel independen.

3.4.1 Variabel Dependen

Variabel dependen adalah tipe variabel yang dijelaskan atau dipengaruhi oleh variabel independen (Indriantoro et al, 1999:63). Variabel dependen yang digunakan dalam penelitian ini adalah audit delay. Audit delay adalah periode waktu antara akhir tahun fiskal dan tanggal laporan audit perusahaan.

3.4.2 Variabel Independen

Variabel independen adalah tipe variabel yang menjelaskan atau mempengaruhi variabel lain. Variabel independen yang digunakan dalam penelitian ini adalah ukuran perusahaan yang ditunjukkan dalam Total Assets, profitabilitas yang ditunjukkan dalam Return on Assets (ROA), solvabilitas yang ditunjukkan dalam Debt to Equity Ratio (DER), serta opini audit.

1. Ukuran perusahaan

Ukuran perusahaan dapat menunjukkan seberapa besar informasi yang terdapat di dalamnya. Manajemen dari perusahaan besar cenderung diberi insentif untuk mengurangi audit delay dikarenakan perusahaan-perusahaan tersebut dimonitori oleh investor, pengawas permodalan, dan pemerintah. Dalam penelitian ini, ukuran perusahaan dihitung berdasarkan Total Assets

diamati. Digunakan logaritma natural untuk mengukur Total Assets karena data yang tersedia terlalu besar angkanya (dalam miliaran) dibandingkan dengan variabel-variabel lainnya. Karena itu untuk hasil yang lebih akurat dan mempermudah peneliti dalam proses pengolahan data maka digunakan logaritma natural untuk mengukur Total Assets.

���������������� = �� (�����������)

2. Tingkat Profitabilitas

Profitabilitas adalah kemampuan perusahaan untuk menghasilkan keuntungan pada tingkat penjualan aset, modal, dan saham tertentu. Profitabilitas mencerminkan tingkat efektivitas yang dicapai oleh operasional perusahaan. Indikator yang digunakan untuk mengetahui tingkat profitabilitas suatuperusahaan dalam penelitian ini adalah Return on Assets(ROA), rasio yang mengukurperbandingan antara laba sebelum pajak dan total assets

ROA =����������������

����������� x 100%

3. Tingkat Solvabilitas

DER =��������������

������������ x 100 %

4. Opini Audit

Opini audit menurut kamus standar akuntansi (Ardiyos, 2007) adalah laporan yang diberikan seorang akuntan publik terdaftar sebagai hasil penilaiannya atas kewajaran laporan keuangan yang disajikan perusahaan. Opini audit dalam penelitian ini diklasifikasikan menjadi dua bagian, yaitu

unqualified opinion dan non-unqualified opinion. Digunakan variabel dummy, yaitu pemberian angka 1 (satu) pada unqualified opinion dan angka 0 (nol) pada non-unqualified opinion.

3.5 Skala Pengukuran Variabel

Tabel 3.2

Definisi dan Skala Pengukuran Variabel Variabel

Penelitian

Definisi Operasional Parameter Skala

Variabel dependen:

audit delay

Periode waktu antara akhir tahun fiskal dan tanggal laporan audit

Total assets yang

perbandingan kewajiban dan ekuitas dalam pendanaan perusahaan

= ��������������

����� �������

Opini audit Laporan yang diberikan seorang akuntan publik

3.6 Populasi dan Sampel Penelitian

Populasi menurut (Indriantoro et al, 1999:115) adalah sekelompok orang, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu.

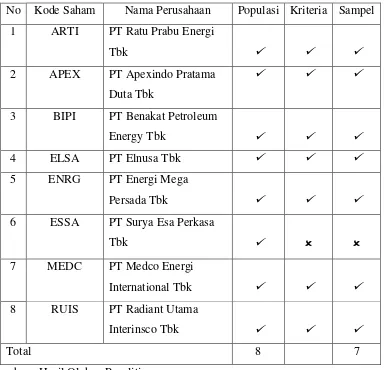

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan minyak dan gas bumi yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010-2012, yaitu sebanyak 8 perusahaan. Sampel adalah sebagian atau wakil populasi yang diteliti (Arikunto, 2002:109; Furchan, 2004:193). Pendapat yang senada pun dikemukakan oleh Sugiyono. Menurut (Sugiyono, 2001:56) sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Yang menjadi sampel dalam penelitian ini adalah perusahaan minyak dan gas bumi yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010-2012.

ciri-ciri populasi yang sudah diketahui sebelumnya. Sampel yang digunakan dalam penelitian ini adalah 7 perusahaan, dan dipilih berdasarkan kriteria berikut ini : perusahaan menyampaikan laporan keuangan yang lengkap di Bursa Efek Indonesia (BEI) dari tahun 2010 sampai dengan tahun 2012.

Tabel 3.3

Proses Seleksi Sampel

No Kode Saham Nama Perusahaan Populasi Kriteria Sampel 1 ARTI PT Ratu Prabu Energi

Sumber : Hasil Olahan Peneliti

3.7 Metode Pengumpulan Data

metode yang digunakan peneliti untuk mengumpulkan data penelitiannya. Pengumpulan data dilakukan untuk memperoleh informasi yang dibutuhkan dalam rangka mencapai tujuan penelitian (Gulo, 2002:110). Metode pengumpulan data dalam penelitian ini adalah metode dokumentasi, yaitu pengumpulan data dilakukan dengan cara mempelajari data sekunder berupa laporan keuangan yang telah diaudit dan laporan tahunan perusahaan sesuai periode pengamatan.

Penelitian ini menggunakan sampel 7 perusahaan dengan 3 tahun amatan, maka total data amatannya adalah 21. Data amatan yang digunakan dalam penelitian ini termasuk ke dalam kategori sampel kecil, karena jumlahnya tidak lebih dari 30 sampel. Data amatan yang digunakan diperoleh dari situs

3.8 Teknik Analisis

Dalam penelitian ini sampel yang digunakan termasuk ke dalam kategori sampel kecil ( n < 30), dan seharusnya memakai uji statistika non-parametrik. Akan tetapi, penulis menggunakan uji statistika parametrik karena data-data yang diteliti diketahui terdistribusi secara normal. Dergibson et al (2000:308) menyatakan bahwa

Atas landasan teori tersebut, maka peneliti menggunakan uji statistika

parametrik di dalam penelitian ini. Teknik analisis data dilakukan dengan

menggunakan software SPSS. Dalam penggunaan model analisis regresi berganda

tentang pengujian hipotesis, terlebih dahulu diuji apakah model tersebut memenuhi

asumsi klasik atau tidak.

3.8.1 Statistik Deskriptif

Statistik deskriptif dalam penelitian pada dasarnya merupakan proses

transformasi data penelitian dalam bentuk tabulasi sehingga mudah dipahami dan

diinterpretasikan (Indriantoro et al, 1999:170). Statistik deskriptif memberikan

gambaran atau deskripsi tentang suatu data yang dilihat dari nilai rata-rata (mean),

standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness

(kemencengan distribusi), sehingga secara kontekstual dapat lebih mudah dimengerti

oleh pembaca.

3.8.2 Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk memastikan bahwa sampel yang diteliti terbebas dari gangguan normalitas, multikolinearitas, heteroskedastisitas dan autokorelasi.

3.8.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variable penganggu atau residual memiliki distribusi normal (Ghozali, 2006:110). Model regresi yang baik memiliki distribusi data yang normal atau mendekati normal. Pengujian normalitas ini dapat dilakukan melalui :

Salah satu cara termudah untuk melihat normal residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati normal. Apabila grafik histogram menunjukkan kemiringan garis diagonal yang cenderung seimbang, baik sisi kiri maupun kanan, ataupun tidak condong ke kiri maupun ke kanan maka data dapat dikatakan telah terdistribusi secara normal.

2. Analisis Statistik

Untuk mendeteksi normalitas data, dapat pula dilakukan melalui analisis statistik Kolmogorov-Smirnov Test (K-S). Uji K-S dilakukan dengan membuat hipotesis :

H0 = Data residual terdistribusi normal. H1 = Data residual tidak terdistribusi normal.

Dasar pengambilan keputusan dalam uji K-S adalah apabila nilai signifikansi > 0.05 maka Ho diterima dan Ha ditolak, hal ini berlaku sebaliknya, apabila nilai signifikansi < 0.05 maka Ho ditolak dan Ha diterima.

3.8.2.2 Uji Multikolinearitas

Untuk mendeteksi ada tidaknya multikolinearitas dalam model regresi dapat dilihat dari Tolerance Value atau Variance Inflation Factor (VIF). Kedua ukuran ini menunjukkan variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas variabel independen terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF yang tinggi. Nilai cut-off yang umum adalah:

1. Jika nilai tolerance > 0.10 persen dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolinearitas antar variable independen dalam model regresi.

2. Jika nilai tolerance <0.10 persen dan nilai VIF > 10, maka dapa disimpulkan bahwa ada multikolinearitas antar variabel independen dalam model regresi.

3.8.2.2 Uji Heterokedastisitas

sesungguhnya) yang telah di studentized. Deteksi ada tidaknya heterokedastisitas dapat dilakukan sebagai berikut (Ghozali, 2006:105) :

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur, mengidentifikasikan telah terjadi heterokedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas. Jika variabel independen signifikan secara statistik mempengaruhi variable dependen, maka ada indikasi heteroskedastisitas. Sebaliknya, jika tidak ada satu pun variabel independen yang signifikan secara statistik mempengaruhi variable dependen, maka dapat disimpukan model regresi tidak mengandung heteroskedastisitas.

3.8.2.3 Uji Autokorelasi

Uji autokorelasi dilakukan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan penganggu pada periode t dengan kesalahan penganggu pada periode t-1 (sebelumnya) (Ghozali, 2006:95). Terdapat beberapa cara untuk menguji ada atau tidaknya autokorelasi dan pada penelitian ini akan digunakan uji Durbin – Watson (DW Test). Hipotesis yang akan diuji adalah :

Ho : tidak ada autokorelasi Ha : ada autokorelasi

Pengambilan keputusan ada tidaknya autokorelasi ditunjukkan pada Tabel 3.4 di bawah ini

Tabel 3.4

Hipotesis Nol Keputusan Jika Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif Tidak ada keputusan dl ≤ d ≤ du

Tidak ada korelasi negatif Tolak 4 – dl < d < 4 Tidak ada korelasi negatif Tidak ada keputusan 4 – du ≤ d ≤ 4 – dl Tidak ada autokorelasi positif atau

negatif

Tidak ditolak du < d < 4 – du

Sumber : Aplikasi Analisis Multivariate Dengan Program SPSS (Imam Ghozali,

2006)

3.8.3 Pengujian Hipotesis

Menurut Sugiyono (2006:250) analisis regresi linear berganda digunakan untuk meramalkan bagaimana keadaan (naik turunnya) variabel dependen, jika dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya). Model analisis regresi linear berganda dipilih karena penelitian ini dirancang untuk meneliti variabel bebas yang berpengaruh terhadap variabel tidak bebas. Persamaan regresi linear berganda dapat dirumuskan sebagai berikut :

�= � + �1�1 + �2�2 + �3�3 + �4�4 + � Keterangan :

Y = Audit delay

X1 = Total Assets

b1...b3 = Koefisien regresi a = Konstanta

e = Faktor pengganggu

3.8.3.1 Uji Signifikansi Parameter Penelitian (Uji Statistik t)

Pengujian hipotesis untuk masing-masing variabel ukuran perusahaan, ROA, DER, dan opini audit, terhadap jangka waktu pelaporan keuangan (audit delay) menggunakan uji signifikansi parameter penelitian (uji t). Uji signifikansi parameter penelitianpada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variasi variabel independen (Ghozali, 2006:84). Adapun mengenai hipotesis-hipotesis yang dilakukan dalam penelitian ini dirumuskan sebagai berikut:

1) Jika prob < 0.05 atau t-hitung > t-tabel maka variabel X secara individu (Parsial) memiliki pengaruh yang signifikan terhadapvariabel Y.

2) Jika prob> 0.05 atau t-hitung < t-tabel maka variabel X secara individu (Parsial) tidak memiliki pengaruh yang signifikan terhadap variabel Y.

3.8.3.2 Uji Signifikansi Simultan (Uji F)

probabilitas signifikansi < 0.05, maka hipotesis diterima. Hal ini berarti model regresi dapat digunakan untuk memprediksi variabel independen. Jika nilai probabilitas signifikansi > 0.05, maka hipotesis ditolak. Hal ini berarti model regresi tidak dapat digunakan untuk memprediksi variabel dependen.

BAB 1V

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Objek di dalam penelitian ini adalah perusahaan minyak dan gas bumi yang

go public, dimana perusahaan-perusahaan tersebut terdaftar menjadi emiten di Bursa Efek Indonesia (BEI) selama periode 2010 – 2012. Jumlah perusahaan minyak dan gas bumi yang tercatat adalah 8 perusahaan, dan setelah dilakukan proses penyeleksian berdasarkan kriteria maka diperoleh 7 perusahaan yang dapat menjadi sampel dalam penelitian ini.

Metode analisis yang digunakan adalah metode analisis statistik yaitu dengan persamaan analisis regresi berganda. Analisis data dimulai dengan mengolah data menggunakan Microsoft Excel, kemudian akan dilakukan pengujian asumsi klasik, dan pengujian hipotesis dengan analisis regresi berganda. Uji asumsi klasik dan analisis regresi berganda dilakukan dengan menggunakan software SPSS versi 20.0

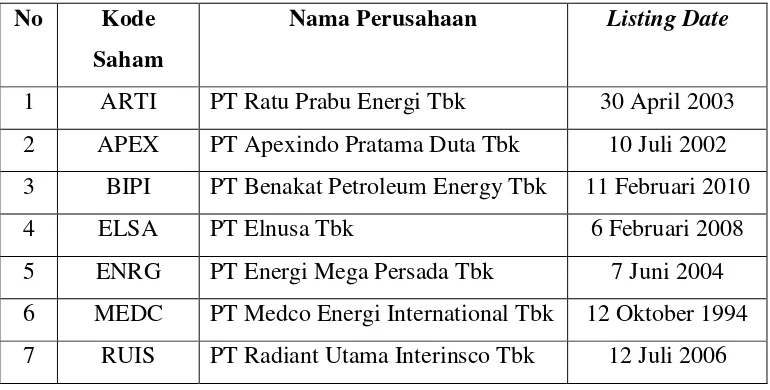

Tabel 4.1

No Kode Saham

Nama Perusahaan Listing Date

1 ARTI PT Ratu Prabu Energi Tbk 30 April 2003 2 APEX PT Apexindo Pratama Duta Tbk 10 Juli 2002 3 BIPI PT Benakat Petroleum Energy Tbk 11 Februari 2010

4 ELSA PT Elnusa Tbk 6 Februari 2008

5 ENRG PT Energi Mega Persada Tbk 7 Juni 2004 6 MEDC PT Medco Energi International Tbk 12 Oktober 1994 7 RUIS PT Radiant Utama Interinsco Tbk 12 Juli 2006

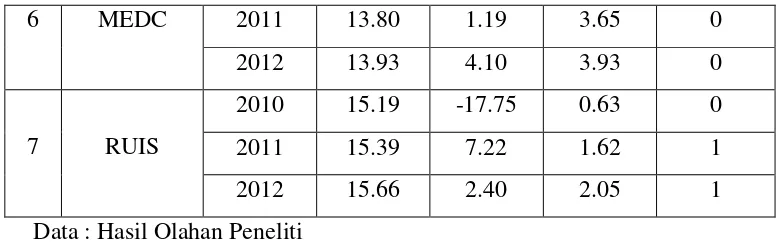

6 MEDC 2011 13.80 1.19 3.65 0

Data : Hasil Olahan Peneliti 4.2 Metode Statistik Deskriptif

Statistik deskriptif adalah jenis statistik yang berfungsi untuk memberikan deskripsi atau gambaran terhadap objek yang diteliti melalui data sampel atau populasi yang masih berupa data mentah, tanpa melakukan analisis dan membuat kesimpulan yang berlaku untuk umum. Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari rata-rata (mean), standar deviasi, nilai maksimum, dan nilai minimum dari variabel-variabel independen dan variabel dependen. Statistik deskriptif dalam penelitian ini dapat dilihat pada Tabel 4.3 di bawah ini.

Tabel 4.3

Statistik Deskriptif Data Penelitian

(listwise)

Sumber : Hasil Output SPSS, diolah peneliti 2014 (Lampiran 4)

Tabel 4.3 menunjukkan bahwa :

1. Variabel Audit Delay (Y) memiliki nilai minimum 58.00 dan nilai maksimum 153.00. Nilai rata-rata dari variabel ini adalah 88.2857 dengan nilai standar deviasi sebesar 19.29286. Jumlah data yang diobservasi adalah sebanyak 21.

2. Variabel Total Assets (X1) memiliki nilai minimum 13.30 dan nilai maksimum 17.08. Nilai rata-rata dari variabel ini adalah 15.3242 dengan nilai standar deviasi sebesar 1.12847. Jumlah data yang diobservasi adalah sebanyak 21.

3. Variabel Return on Assets (X2) memiliki nilai minimum -17.75 dan nilai maksimum 14.67. Nilai rata-rata dari variabel ini adalah 2.6500 dengan nilai standar deviasi sebesar 6.47578. Jumlah data yang diobservasi adalah sebanyak 21.

4. Variabel Debt to Equity Ratio (X3) memiliki nilai minimum 0.18 dan nilai maksimum 3.93. Nilai rata-rata dari variabel ini adalah 1.4695 dengan nilai standar deviasi sebesar 1.00421. Jumlah data yang diobservasi adalah sebanyak 21.

standar deviasi sebesar 0.50709. Jumlah data yang diobservasi adalah sebanyak 21.

4.3 Uji Asumsi Klasik

Dasar yang menjadi salah satu syarat saat menggunakan metode analisis regresi berganda dengan metode estimasi Ordinary Least Square (OLS) adalah dipenuhinya semua asumsi klasik, agar hasil pengujian bersifat tidak bias, alias BLUE (Best Linier Unbiased Estimator).

Ghozali (2005:123) dalam Theresia (2013) menyatakan bahwa asumsi klasik yang harus dipenuhi adalah :

1. Memiliki distribusi data yang normal.

2. Non-multikoloniearitas, dimana antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna.

3. Non-heterokedastisitas, artinya variance variabel independen dari satu pengamatan ke pengamatan lain bersifat konstan atau sama.

4. Non-autokorelasi, artinya tidak ada korelasi kesalahan pengganggu dalam model regresi.

4.3.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik.

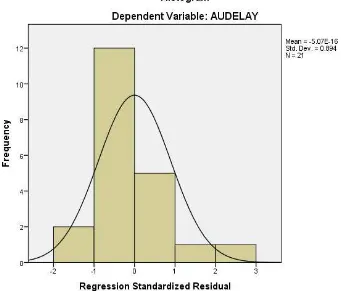

1. Analisis Grafik

Data yang berdistribusi normal dapat dilihat melalui grafik histogram di bawah ini

Gambar 4.1 Uji Normalitas 1

Grafik histogram di atas menunjukkan pola berdistribusi normal, karena grafik histogram menunjukkan kemiringan garis diagonal yang cenderung seimbang, baik sisi kiri maupun kanan, ataupun tidak condong ke kiri maupun ke kanan.

2. Analisis Statistik

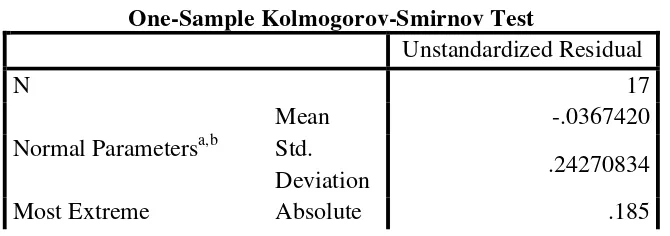

Uji normalitas dengan grafik dapat menyesatkan kalau tidak hati-hati secara visual kelihatan normal, padahal secara statistik bisa sebaliknya. Oleh sebab itu dianjurkan disamping uji grafik dilengkapi dengan uji statistik (Ghozali, 2006:112). Uji statistik yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non-parametrik Kolmogorov-Smirnov (K-S). Uji K-S dilakukan dengan membuat hipotesis :

Ho = Data residual terdistribusi normal. Ha= Data residual tidak terdistribusi normal.

Apabila nilai signifikansi > 0.05 maka Ho diterima dan Ha ditolak, hal ini berlaku sebaliknya, apabila nilai signifikansi < 0.05 maka Ho ditolak dan Ha diterima. Hasil uji normalitas dengan menggunakan model uji ini ditampilkan sebagai berikut

Tabel 4.4 Uji Normalitas 2

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 17

Normal Parametersa,b

Mean -.0367420

Std.

Deviation .24270834

Differences Positive .185

Negative -.096

Kolmogorov-Smirnov Z .761

Asymp. Sig. (2-tailed) .608

a. Test distribution is Normal. b. Calculated from data.

Sumber : Hasil Output SPSS, diolah peneliti 2014 (Lampiran 4)

Dari tabel di atas dapat diketahui besarnya nilai Kolmogorov-Smirnov

adalah 0.761 dengan probabilitas signifikansi 0.608 dan dapat disimpulkan bahwa data dalam regresi telah terdistribusi secara normal dimana nilai signifikansinya lebih besar daripada 0.05 (0.608 > 0.05).

Hasil pengujian grafik histogram yang sejalan dengan model uji

Kolmogorov-Smirnovmenyatakan bahwa data telah terdistribusi secara normal. Oleh karena itu, pengujian asumsi klasik yang lain dapat dilanjutkan karena telah diuji normalitas datanya.

4.3.2 Uji Multikolinearitas

Tabel 4.5 Uji Multikolinearitas

Model Collinearity Statistics

Tolerance VIF

1 (Constant)

Total Assets 0.890 1.124

Return on Assets 0.779 1.283

Debt to Equity Ratio 0.709 1.411

Opini Audit 0.781 1.280

Sumber : Hasil Output SPSS, diolah peneliti 2014 (Lampiran 4)

Data yang disajikan paada tabel 4.5 di atas menunjukkan bahwa semua variabel independen memiliki nilai tolerance lebih besar dari 0.10 yaitu untuk variabel Total Assetssebesar 0.890, variabel Return on Assetssebesar 0.779, variabel Debt to Equity Ratiosebesar 0.709, dan variabel Opini Audit sebesar 0.781. Begitu pula dengan nilai VIF untuk masing-masing variabel independen memiliki nilai kurang dari 10, atau VIF < 10 yaitu untuk variabel Total Assetssebesar 1.124, variabel Return on Assetssebesar 1.283, variabel Debt to Equity Ratiosebesar 1.411, dan variabel Opini Audit sebesar 1.280.

4.3.3 Uji Heterokedastisitas

lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homokedastisitas dan jika berbeda disebut Heterokedastisitas. Model regresi yang baik adalah yang Homokedastisitas atau tidak terjadi Heterokedastisitas (Ghozali, 2006:105).

Untuk mendeteksi ada atau tidaknya heterokedastisitas dilakukan dengan melihat grafik scatterplot. Sumbu Y menjadi sumbu yang telah diprediksi dan sumbu X adalah residual (Y prediksi-Y sesungguhnya) yang telah di studentized. Deteksi ada tidaknya heterokedastisitas dapat dilakukan sebagai berikut :

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur, mengidentifikasikan telah terjadi heterokedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

Gambar 4.2 Uji Heterokedastisitas

Dari grafik Scatterplot di atas terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y, dan titik-titik tersebut juga menyebar secara acak dan tidak membentuk suatu pola tertentu. Hal ini dapat disimpulkan bahwa tidak terjadi heterokedastisitas pada model regresi, sehingga model regresi layak dipakai untuk memprediksi variabel

4.3.4 Uji Autokorelasi

Uji Autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi (Ghozali, 2006:95). Ada beberapa cara yang dapat digunakan untuk mendeteksi ada atau tidaknya autokorelasi, dan pada penelitian ini akan digunakan uji Durbin – Watson (DW Test). Hipotesis yang akan diuji adalah :

Ho : tidak ada autokorelasi Ha : ada autokorelasi

Metode pengujian yang sering digunakan dengan uji Durbin-Watson

(DWtest) memiliki ketentuan sebagai berikut:

1) Jika d lebih kecil dari dL atau lebih besar dari (4-dL) maka hopotesis nol ditolak, yang berarti terdapat autokorelasi.

2) Jika d terletak antara dU dan (4-dU), maka hipotesis nol diterima, yang berarti tidak ada autokorelasi.

3) Jika d terletak antara dL dan dU atau diantara (4-dU) dan (4-dL), maka tidak menghasilkan kesimpulan yang pasti.

Hasil Uji Durbin – Watson dalam penelitian ditunjukkan pada Tabel 4.6 sebagai berikut :