TUGAS AKHIR

TIPE BUDAYA ORGANISASI YANG DITERAPKAN PADA BIDANG AKUNTANSI DAN PELAPORAN BPKD KOTA MEDAN

OLEH:

MARSALENTA L GAOL 112103071

PROGRAM STUDI DIPLOMA III KESEKRETARIATAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA MEDAN

LEMBAR PERSETUJUAN TUGAS AKHIR

NAMA : MARSALENTA L GAOL

NIM : 112103071

PROGRAM STUDI : DIPLOMA III KESEKRETARIATAN

JUDUL : TIPE BUDAYA ORGANISASI YANG

DITERAPKAN PADA BIDANG AKUNTANSI DAN PELAPORAN BPKD KOTA MEDAN

Tanggal :………….. 2014 Ketua Program Studi DIII Kesekretariatan

NIP. 19741012200003 2 003

( Dr.Beby Karina Fawzeea Sembiring,SE,MM)

Tanggal :………….. 2014 Dekan Fakultas Ekonomi dan Bisnis USU

NIP. 19560407 198002 1 001

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : MARSALENTA L GAOL

NIM : 112103071

PROGRAM STUDI : DIPLOMA III KESEKRETARIATAN

JUDUL : BUDAYA ORGANISASI YANG DITERAPKAN

PADA BIDANG AKUNTANSI DAN PELAPORAN BPKD KOTA MEDAN

Medan, Juni 2014 Menyetujui

Pembimbing

KATA PENGANTAR

Puji dan syukur Penulis ucapkan atas Penyertaan Tuhan karena hanya

karena rahmat dan Anugrah-Nya sehingga Penulis dapat menyelesaikan Tugas

Akhir ini.Penulis dapat menyelesaikan tugas Akhir ini senantiasa oleh karena

kehendak Tuhan yang selalu mengiringi Penulis.

Adapun judul Tugas Akhir ini adalah “TIPE BUDAYA ORGANISASI YANG DITERAPKAN BIDANG AKUNTANSI DAN PELAPORAN BPKD

KOTA MEDAN”

Selama penyusunan Tugas Akhir ini, Penulis menemui banyak hambatan,

namun itu bukan penghalang bagi Penulis untuk menyelesaikan Tugas Akhir

ini.Dengan semangat dan pikiran positif yang Penulis hal ini dijadikan tantangan

untuk mencapai kesuksesan.

Dalam penulisan Tugas Akhir ini, Penulis mengucapkan terima kasih

dengan setulus hati kepada semua pihak yang turut membantu dan mendukung

Penulis baik langsung maupun tidak langsung.

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc, (CTM), Sp.A (K)

selaku Rektor Universitas Sumaterra Utara.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dr. Beby Karina Fawzeea Sembiring, SE, MM selaku Ketua Jurusan

Program Studi Diploma III Kesekretariatan Fakultas Ekonomi dan Bisnis

4. Ibu Magdalena Linda Leonita S.SE,Msi selaku Sekretaris Ketua Program

Studi Diploma III kesekretariatan.

5. Bapak Doli M Djafar Dalimunthe,SE,MSi selaku dosen pembimbing dan

dosen wali yang dengan sabar telah membimbing Penulis dalam penulisan

Tugas Akhir ini.

6. Kepada seluruh Dosen Program Studi Diploma III Kesekretariatan, Staff

dan Pegawai di Fakultas Ekonomi dan Bisnis, untuk semua jasa dalam

memberikan ilmu dan bantuan selama perkuliahan.

7. Kepada Pimpinan dan Staff Pegawai Bidang Akuntansi dan Pelaporan

BPKD Kota Medan. Terima kasih atas kerjasamanya dan bimbingannya

saat Penulis melakukan Praktik Lapangan Kerja.

8. Kepada kedua orang tua tercinta Penulis Mangasi Lumban Gaol dan

Ibunda Kamsaria Simanullang yang telah memberikan segenap kasih

sayang, semangat, doa, dukungan, dan pengorbanannya kepada Penulis

baik material maupun nonmaterial sehingga studi dan laporan Tugas Akhir

ini dapat terselesaikan.

9. Kepada kakak tercinta Penulis Roida Lumban Gaol.Terima kasih atas doa

dan dukungannya selama ini.

10.Kepada sahabat-sahabat tercinta: Siti Nurbaya, Ernita, Kak Molenta, Novi

,Elviana, Sri Fatma dan lain-lain yang tidak bisa tertulis satu persatu.

Terima kasih banyak atas semua doa dan semangatnya. Semoga kita

11.Kepada teman-teman program Diploma III Kesekretariatan, khususnya

grup B. Terima kasih yang sedikit banyak telah membantu Penulis dalam

meyelesaikan Tugas Akhir ini.

Penulis berharap agar Tugas Akhir ini dapat bermanfaat bagi semua pihak

dan semoga Tuhan Yesus membalas segala kebaikan semua pihak yang

telah membantu penyelesaian Tugas Akhir ini. Aamin

Medan, Juni 2014

Penulis

DAFTAR ISI

Halaman

Kata Pengantar ... i

Daftar Isi ... iv

Daftar Tabel ... v

Daftar Gambar ... vi

BAB 1 PENDAHULUAN A. Latar Belakang Masalah... 1

B. Perumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 4

1. Tujuan Penelitian 2. Manfaat Penelitian D. Sistematika Penelitian ... 5

1. Jadwal Penelitian ... ... 6

2. Sistematika penulisan ... 7

BAB II PROFIL INSTANSI A. Sejarah Singkat Kota Medan ... 8

B. Jenis Kegiatan ... 15

C. Struktur Organisasi ... 17

D. Pembagian Tugas/job description... 18

E. Kinerja Kegiatan Terkini... 32

F. Rencana Kegiatan... 35

BAB III PEMBAHASAN A. Pengertian Budaya Organisasi ... 40

B. Fungsi Budaya Organisasi ... 41

C. Ciri-Ciri Budaya Organisasi... 43

D. Menciptakan Budaya Organisasi... 44

E. Pembentukan dan Pemeliharaan Budaya Organisasi... 45

F. Pelaksanaan Budaya Organisasi... 44

G. Tipe-Tipe Budaya Organisasi... 46

H. Hasil dan Pembahasan... 49

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 55

B. Saran ... 56

DAFTAR TABEL

No. Judul Halaman

Tabel 1.1 Jadwal Kegiatan Penelitian ... 7

Tabel 2.1 Program kegiatan... 36

Tabel 3.1 Karakteristik Responden Berdasarkan Jenis Kelamin ... 49

Tabel 3.2 Karakteristik Responden Berdasarkan usia ... 50

Tabel 3.3 Karakteristik Responden Berdasarkan Pendidikan Terakhir .... 51

DAFTAR GAMBAR

No. Judul Halaman

BAB I PENDAHULUAN

A. LATAR BELAKANG

Setiap instansi atau perusahaan mempunyai budaya organisasi yang

berpengaruh terhadap kinerja sebuah instansi atau perusahaan .Budaya adalah

suatu cara hidup yang berkembang dan dimiliki bersama oleh sebuah kelompok

orang dan diwariskan dari generasi kegenerasi.Organisasi adalah unit sosial,

terdiri dari sekelompok orang yang berinteraksi untuk mencapai tujuan tertentu.

Sebagai unit sosial, organisasi terdiri dari orang-orang dengan latar belakang

sosial ekonomi.Baik buruknya budaya dalam suatu organisasi tergantung

bagaimana setiap orang yang ada dalam organisasi menerapkannya. Apabila

dalam sebuah organisasi tersebut budaya yang diterapkan kurang baik maka apa

yang menjadi tujuan dalam organisasinya juga akan berjalan kurang baik tetapi

apabila budaya yang diterapkan dalam organisasinya baik maka apa yang menjadi

tujuan dalam organisasi tersebut akan tercapai dengan baik.

Budaya organisasi merupakan bagian studi teori organisasi dilihat dari aspek

sekelompok individu yang bekerjasama untuk mencapai tujuan, atau organisasi

sebagai wadah tempat individu bekerjasama secara rasional dan sistematis untuk

mencapai tujuan. Kerjasama dimaksud adalah kerjasama yang terarah pada

pencapaian tujuan dengan mengikuti pola interaksi antar setiap individu atau

kelompok.Pola interaksi tersebut diselaraskan dengan berbagai aturan,norma,dan

Keseluruhan pola interaksi tersebut akan membentuk suatu kebiasaan

bersama atau membentuk budaya organisasi.Budaya organisasi yang kuat adalah

budaya yang mampu mengikat semua yang ada dalam organisasi tersebut. Budaya

berfungsi sebagai system perekat adalah budaya yang menjadi milik bersama dari

seluruh organisasi.Budaya organisasi merupakan system nilai yang diyakini

semua anggota organisasi, dipelajari, diterapkan dan dikembangkan, dan dapat

dijadikan acuan berperilaku dalam organisasi untuk mencapai tujuan organisasi

yang telah ditetapkan. Budaya organisasi kuat dicirikan oleh nilai inti dari

organisasi yang dianut dengan kuat, diatur dengan baik, dan dirasakan bersama

secara luas.Budaya organisasi ibarat sebuah cermin yang dapat memotret

gambaran suatu organisasi, karena budaya tercermin dalam perilaku keseharian

anggota organisasi ditempat kerja.

Kesadaran para karyawan ataupun pimpinannya akan pengaruh positif

budaya organisasi terhadap produktivitas organisasi akan memberikan motivasi

yang kuat untuk mempertahankan, memelihara, dan mengembangankan budaya

organisasi yang dimiliki, sehingga merupakan daya dorong yang kuat untuk

kemajuan organisasi.

Pada bidang akuntansi dan pelaporan, budaya yang diterapkan adalah

sistem kekeluargaan, setiap melakukan pekerjaan mereka saling membantu

apabila pegawai lain tidak sanggup untuk mengerjakannya,mereka memiliki kerja

sama yang bagus dalam melaksanakan tugas sehingga tugas yang dikerjakan Para

staf terselesaikan dengan baik, setiap kepala bidang unit,kepala sub bidang

sama-sama sehingga mereka selalu menjaga kekompakan Mereka. Para staf bidang

akuntansi dan pelaporan juga humoris sehingga dalam mengerjakan tugas yang

ada tidak terlalu monoton terhadap pekerjaan itu saja mereka mengerjakannya

serius tapi santai.kepala bidang unit, kepala subbidang akuntansi dan pelaporan

serta para staf memiliki sifat yang ramah sehingga interaksi atau komunikasi

antara KABID,KASUBBID,dan para STAF baik.Mereka saling perhatian dan

menghormatisatu dengan yang lainnya, saling menayakan kondisi masing –

masing sehingga dalam suatu organisasi tersebut merasa seperti keluarga diluar

rumah dan mereka juga bekerja lebih semangat.

Melihat begitu besarnya pengaruh budaya terhadap kinerja pegawai dalam

sebuah organisasi yang dikemukakan diatas maka penulis tertarik untuk mencoba

meneliti “tipe budaya organisasi yang diterapkan dalam bidang akuntansi dan

pelaporan kantor walikota medan.

B. RUMUSAN MASALAH

Setiap instansi pemerintahan menerapkan salah satu tipe budaya organisasi

dari keempat tipe budaya organisasi ,ada juga yang menerapkan 2 tipe budaya

organisasi.Begitu juga halnya dengan bidang akuntansi dan pelaporan kantor

Cameron dan Quinn (2010: 87 ) membagi empat tipe kultur yaitu :

1.kultur Adhokrasi

Adhokrasi adalah suatu kultur yang sangat dinamis dijiwai

semangatkewirasswataan(entrepreneurship) dan kreativitas.Nilai yang diutamakan

adalah inovasi dan keberanian mengambil resiko.

2.kultur market

Kultur market adalah suatu kultur yang berorientasi kepada hasil (result

oriented),dimana nilai –nilai yang dianggap penting adalah daya

saing(competitiveness) dan produktivitas.Tujuan jangka panjang organisasi adalah

melakukan aktivitas-aktivitas kompetitif dan mencapai sasaran dan target-target

yang terukur.

3. kultur hierarki

Kultur hierarki,yaitu suatu kultur yang sangat formal dan terstruktur ,dimana

segala sesuatu yang dilakukan adalah berdasarkan prosedur-prosedur yang sudah

ditentukan.kultur ini melakukan control internal terutama dengan perturan

,spesialisasi fungsi ,dan sentralisasi keputusan nilai yang dianggap penting adalah

efisiensi dan kelancaran jalannya organisasi .

4. kultur klan

Kultur klan,yaitu kultur yang sangat menekankan keakraban dan ikatan emosi

untuk saling berbagi ,sehingga organisasi lebih seperti keluarga besar ketimbang

entitas ekonomi.

Sesuai dengan latar belakang diatas maka peneliti merasa tertarik untuk

tentang “tipe budaya organisasi yang diterapkan pada bidang akuntansi dan

pelaporan kantorwalikota medan”.

A. TUJUAN DAN MANFAAT PENELITIAN

1. Tujuan utama peneliti melakukan penelitian pada Bidang akuntansi dan

pelaporan kantor walikota medan adalah untuk mengetahui tipe budaya

organisasi apakah yang diterapkan dalam bidang tersebut.

2. Manfaat yang bisa didapat melalui penelitian ini adalah:

1. sebagai bahan masukan kepada peneliti agar dapat belajar secara

langsung mengenai betapa pentingnya budaya itu diterapkan.

2. sebagai bahan masukan dan pertimbangan agar pegawai-pegawai pada

bidang akuntansi dan pelaporan lebih menyadari bahwa budaya

organisasi itu sangat mempengaruhi kinerja.

3. sebagai bahan masukan bagi peneliti lain yang nantinya dapat

bermanfaat bagirekan- rekan mahasiswa untuk menambah ilmu

pengetahuannya dan juga dapatbermanfaat bagi rekan-rekan

mahasiswa junior dalam membuat makalah dalampenelitiannya

ditahun-tahun mendatang.

B. SISTEMATIKA PENELITIAN

Dalam penulisan laporan tugas akhir ini, peneliti membuat jadwal

penelitian yangdibuat dalam bentuk tabel yang terdiri dari nomor, kegiatan dan

1. Lokasi dan Waktu Penelitian

Penelitian dilaksanakan di Bidang Akuntansi dan Pelaporan BPKD Kota

Medan . Penelitian berlangsung selama 2 bulan , yaitu dari tanggal 25 Juni 2014

sampai dengan 26 Juni 2014. Untuk lebih jelasnya, jadwal kegiatan dapat dilihat

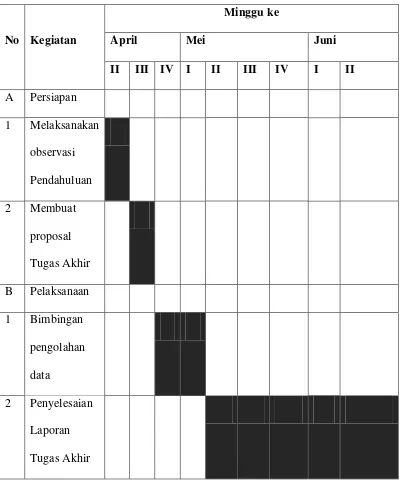

Tabel 1.1 Jadwal Survei dan Penulisan Laporan Tugas Akhir

No Kegiatan

Minggu ke

April Mei Juni

II III IV I II III IV I II

A Persiapan

1 Melaksanakan

observasi

Pendahuluan

2 Membuat

proposal

Tugas Akhir

B Pelaksanaan

1 Bimbingan

pengolahan

data

2 Penyelesaian

Laporan

Tugas Akhir

B. Sistematika Penulisan

Untuk mendapatkan gambaran laporan penelitian yang lebih terarah dalam

penulisantugas akhir ini, maka peneliti membagi dalam empat bab yaitu bab

pendahuluan,profil perusahaan,pembahasan, dan kesimpulan.

Bab I : Pendahuluan

Pada bab pendahuluan diuraikan latar belakang masalah, rumusan

masalah, tujuan dan manfaat penelitian, sistematika penelitian yang terdiri

dari jadwal penelitian dan laporan penelitian.

Bab II : Profil Instansi

Pada bab profil instansi di uraikan sejarah singkat, struktur organisasi,

jobdescription, kegiatan, kinerja usaha terkini, rencana kegiatan.

Bab III : Pembahasan

Pada bab ini pembahasan diuraikan pengertian budaya organisasi, fungsi

budaya organisasi dan Ciri-ciri budaya organisasi, menciptakan budaya

organisasi,pembentukan dan pemeliharaan budaya organisasi, pelaksanaan

budaya organisasi, tipe-tipe budaya organisasi.

Bab IV : Kesimpulan dan Saran

Menjelaskan kesimpulan menyeluruh sesuai dengan topik penelitian dan

BAB II

PROFIL BADAN PENGELOLA KEUANGAN DAERAH BIDANG AKUNTANSI DAN PELAPORAN KOTA MEDAN

A. SEJARAH KOTA MEDAN

1. Mula Terbentuknya Kota Medan

Pada zaman dahulu Kota Medan dikenal dengan nama Tanah Deli dan

keadaan tanahnya berawa-rawa kurang lebih seluas 4000 Ha. Ada beberapa

sungai melintasi Kota Medan ini dan semuanya bermuara ke Selat Malaka.

Sungai-sungai itu adalah Sei Deli, Sei Babura, Sei Sikambing, Sei Denai, Sei

Putih, Sei Badra, Sei Belawan dan Sei Sulang Saling/Sei Kera.Pada awal

perkembangannya merupakan sebuah kampung kecil bernama “Medan Putri”.

Perkembangan Kampung “Medan Putri” tidak terlepas dari posisinya yang

strategis karena terletak di pertemuan sungai Deli dan sungai Babura, tidak jauh

dari jalan Putri Hijau sekarang.Kedua sungai tersebut pada zaman dahulu

merupakan jalur lalu lintas perdagangan yang cukup ramai, sehingga dengan

demikian Kampung “Medan Putri” yang merupakan cikal bakal Kota Medan,

cepat berkembang menjadi pelabuhan transit yang sangat penting.Medan pertama

kali ditempati oleh orang-oran

di Tanah Deli, barula

mendorong pertumbuhan dari segi penduduk maupun kebudayaan Medan.Di masa

pemerintahan

1669-1698), terjadi sebuah perang kavaleri di Medan.Sejak saat itu, Medan

menjadi pembayar

2. Menjadi Pusat Pemerintahan

Medan yang tumbuh dari kota dagang berkembang sebagai pusat

pemerintahan. Pada 1 Maret 1887, ibu kota Karesidenan Sumatera Timur

dipindahkan dari Bengkalis ke Medan. Setelah selesainya pembangunan

memindahkan istananya dari Kampung Bahari, Labuhan. Sejak saat itu, ibu kota

Kesultanan Deli resmi pindah ke Medan.

Pada taDe Javasche Bank

(kini

provinsi

bala tentara Jepang mendarat di tanjung Tiram, Asahan. Di masa pendudukan

Jepang, perekonomian rakyat Deli menjadi carut-marut.Masa keemasan Deli pun

berakhir, hingga kemudian berkembang lagi di masa kemerdekaan. Tetapi,

kemasyuran tembakau Deli yang wangi yang sempat merajai pusat lelang

tembakau dunia di Bremen, Jerman, kini tak terdengar lagi. (Majalah Gatra, Edisi

B. Gambaran Umum Kota Medan

1. Gambaran Umum

Sebagai salah satu daerah otonom berstatus kota di propinsi Sumatera

Utara, Kedudukan, fungsi dan peranan Kota Medan cukup penting dan strategis

secara regional. Bahkan sebagai Ibukota Propinsi Sumatera Utara, Kota Medan

sering digunakan sebagai barometer dalam pembangunan dan penyelenggaraan

pemerintah daerah. Secara geografis, Kota Medan memiliki kedudukan strategis

sebab berbatasan langsung dengan Selat Malaka di bagian Utara, sehingga relatif

dekat dengan kota-kota / negara yang lebih maju seperti Pulau Penang Malaysia,

Singapura dan lain-lain. Demikian juga secara demografis Kota Medan

diperkirakan memiliki pangsa pasar barang/jasa yang relatif besar. Hal ini tidak

terlepas dari jumlah penduduknya yang relatif besar dimana tahun 2007

diperkirakan telah mencapai 2.083.156 jiwa. Demikian juga secara ekonomis

dengan struktur ekonomi yang didominasi sektor tertier dan sekunder, Kota

Medan sangat potensial berkembang menjadi pusat perdagangan dan keuangan

regional/nasional.

2. Paradigma Baru Fungsi dan Peran Pemerintah Kota, (dari Sentralisasi ke

Desentralisasi) Diberlakukannya UU Nomor : 32 Tahun 2004 ternyata telah

membawa perubahan, baik secara filosofis maupun administratif penyelenggaraan

Pemerintahan Kota. Secara filosofis, diberlakukannya Undang –Undang tersebut

membawa implikasi bahwa :

b. Semua daerah harus berkembang dengan prakarsa, kreativitas dan inovasi

daerah masing- masing.

c. Merubah pandangan kesatuan, dari yang semula harus sama menjadi

pengakuan adanya keanekaragaman, sebagai potensi bangsa/daerah.

d. Adanya pergeseran dari yang semula dominasi Eksekutif menjadi

keseimbangan dengan Legislatif.

e. Perlunya partisipasi masyarakat yang dinamis dalam pengelolaan

pemerintahan dan pembangunan kota.

Secara administratif, otonomi daerah juga dimaknai adanya pergeseran

kewenangan dari yang semula dominasi pusat kepada daerah, dan dari yang

semula dominasi daerah kepada masyarakat. Adanya perubahan fundamental

tersebut, menjadikan adanya perubahan dalam strategi pembangunan kota yang

dijalankan termasuk oleh pemerintah Kota Medan. Perubahan tersebut juga harus

dimaksimalkan adanya pergeseran dalam paradigma pembangunan kota.

Bagi Pemerintah Kota Medan, adanya perubahan paradigma

penyelenggaraan pemerintahan dan pembanguanan kota tersebut diantisipasi

dengan merumuskan apa yang disebut Rencana Pembangunan Jangka Menengah

(RPJM) Kota Medan lima tahun kedepan, dengan menetapkan Pemerintah Kota,

3. Sejarah singkat Badan Pengelola Keuangan Derah

Badan pengelola keuangan daerah dahulu masih berupa unit kerja yang

kecil yaitu bagian keuangan sekretariat dearah kota Medan dengan tugas

pokoknya mengelola keuangan pemerintah kota medan .Mengingat pada saat itu

potensi tugas pengelolaan keuangan pemerintah kota medan belum begitu

kompleks maka bagian keuangan kota Medan terdiri dari 5 sub bagian yaitu

:anggaran, perbendaharaan,gaji,verivikasi,pembukaan.

Dengan peningkatan perkembangan pembangunan dan laju pertumbuhan

penduduk kota Medan ,maka melalui peraturan daerah kota Medan ,bagian

tersebut diatas ditingkatkan menjadi badan pengelola keuangan daerah yang tugas

pokoknya mengelola keuangan kota Medan.Badan Pengelola Keuangan Daerah

Kota Medan yang mampu sebagai konteks pelayanan publik dalam rangka

penyelenggaraan tata pemerintahan yang baik (good govermance).

Pengembangan dan peningkatan pengelolaan keuangan daerah yang bertujuan

penataan organisasi perangkat daerah yang profesional dan berkualitas dalam

sistem dan penyusunan Anggaran Pendapatan dan Belanja Daerah sebagai sarana

pengembangan dan peningkatan pengelolaan keuangan daerah. Penataan

organisasi perangkat daerah yang profesional guna pengawasan dan akuntabilitas,

kualitas serta penyusunan pelaporan dan pengelolaan keuangan daerah.

BPKD berdiri pada tanggal 28 desember 2011 ,visi badan pengelola

keuangan daerah diterapkan mulai 2011-2015.Berikut ini akan dijelaskan visi dan

Visi

Terwujudnya Sumber Daya Aparatur Pemerintah Kota Medan Yang Profesional

Berwawasan Manajemen Pengelolaan Keuangan YangSistematis ,Efisien,dan

Efektif.

Misi

1. Meningkatkan transparansi,efisiensi ,dan efektifitas pengelolaan

keuangan daerah kota medan.

2. Meningkatkan system pengelolaan keuangan daerah melalui teknologi

yang baik.

3. Meningkatkan efisiensi dan efektifitas struktur organisasi perangkat

Daerah Kota Medan.

B. JENIS KEGIATAN

Bidang akuntansi dan pelaporan menyediakan :

1. Ruang layanan umum

2. Layanan konsultasi dan magang

3. Layanan publik

Jam buka bidang akuntansi dan pelaporan:

Senin-Jumat :07.45-18.00 WIB

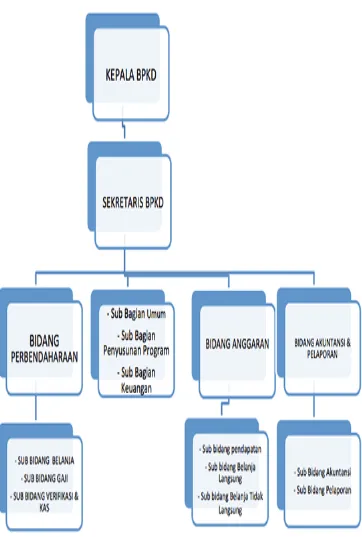

Struktur Organisasi diperlukan untuk membedakan batas-batas wewenangdan

tanggung jawab secara sistematis yang menunjukkan adanya hubungan /

keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan.

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah untuk

mengatur seluruh aktivitas maupun kegiatan instansi tersebut.Pengaturan ini

dihubungkan dengan pencapaian tujuan instansi yang telah ditetapkan

sebelumnya.Wadah tersebut disusun dalam suatu struktur organisasi dalam

instansi.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan dapat

diterapkan, sehingga efisiensi dan efektifitas kerja dapat diwujudkan melalui kerja

sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai.

Organisasi BPKD, terdiri dari:

a. Badan;

b. Sekretariat, membawahkan :

1. Sub Bagian Umum;

2. Sub Bagian Keuangan;

3. Sub Bagian Penyusunan Program.

c. Bidang Anggaran, membawahkan :

1. Sub Bidang Pendapatan;

2. Sub Bidang Belanja Tidak Langsung;

3. Sub Bidang Belanja Langsung.

d. Bidang Perbendaharaan, membawahkan :

2. Sub Bidang Belanja;

3. Sub Bidang Verifikasi dan Kas.

e. Bidang Akuntansi dan Pelaporan, membawahkan :

1. Sub Bidang Akuntansi;

2. Sub Bidang Pelaporan.

f. Unit Pelaksana Teknis (UPT);

Sumber:http://www.pemkomedan.go.id.strukturbpkd.gif(data diolah tahun

2011

D. PEMBAGIAN TUGAS /JOB DESCRIPTION

Berikut ini adalah uraian tugas dan fungsi badan pengelola keuangan

daerah:

BPKD dipimpin oleh Kepala Badan yang berkedudukan di bawah dan

bertanggung jawab kepada Walikota melalui Sekretaris Daerah.BPKD

mempunyai tugas melaksanakan penyusunan dan pelaksanaan kebijakan urusan

pemerintahan daerah di bidang pengelolaan keuangan daerahlingkup anggaran,

perbendaharaan, akuntansi danpelaporan.

1. sekretariat

Tugas

a. Sekretariat dipimpin oleh Sekretaris, yang berada di bawah dan

bertanggung jawab kepada Kepala Badan.

b. Sekretariat mempunyai tugas pokok melaksanakan sebagian tugas

BPKD . Lingkup kesekretariatan yang meliputi pengelolaan

administrasi umum, keuangan dan penyusunan program.

Fungsi

a. penyusunan rencana, program, dan kegiatan kesekretariatan;

b. pengkoordinasian penyusunan perencanaan program BPKD;

c. pelaksanaan dan penyelenggaraan pelayanan administrasi

kesekretariatan BPKD yang meliputi administrasi umum,

kepegawaian, keuangan dan kerumahtanggaan BPKD;

d. pengelolaan dan pemberdayaan sumber daya manusia,

e. pelaksanaan koordinasi penyelenggaraan tugas-tugas BPKD;

f. pelaksanaan pembinaan, pengawasan dan pengendalian bidang

kesekretariatan;

g. pelaksanaan monitoring, evaluasi dan pelaporan kesekretariatan;

dan

h. pelaksanaan tugas lain yang diberikan oleh Kepala Badan sesuai

dengan tugas dan fungsinya.

Sub Bagian Umum

Sub Bagian Umum dipimpin oleh Kepala Sub Bagian, yang berada

di bawah dan bertanggung jawab kepada Sekretaris.

Tugas Pokok:

a. Sub Bagian Umum mempunyai tugas pokok melaksanakan ebagian

tugas Sekretariat lingkup administrasi umum.

Fungsi:

a. penyusunan rencana, program, dan kegiatan Sub Bagian

Umum;

b. penyusunan bahan petunjuk teknis pengelolaan administrasi

umum;

c. pengelolaan administrasi umum yang meliputi pengelolaan

tata naskah dinas, penataan

d. kearsipan, perlengkapan, penyelenggaraan kerumahtanggaan

dan keprotokolan BPKD;

Sub Bagian Penyusunan Program

Sub Bagian Penyusunan Program dipimpin oleh Kepala Sub

Bagian, yang berada di bawah dan bertanggung jawab kepada Sekretaris.

Tugas Pokok:

a. Sub Bagian Penyusunan Program mempunyai tugas pokok

melaksanakan sebagian tugas sekretariat lingkup penyusunan

program dan pelaporan.

Fungsi :

a. penyusunan rencana, program dan kegiatan Sub Bagian

Penyusunan Program;

b. pengumpulan bahan petunjuk teknis lingkup penyusunan

rencana, program dan kegiatan BPKD;

c. penyiapan bahan penyusunan rencana dan program BPKD;

d. penyusunan bahan evaluasi pelaporan kinerja kegiatan BPKD;

e. penyiapan bahan pembinaan, pengawasan dan pengendalian;

f. pelaksanaan monitoring, evaluasi dan pelaporan pelaksanaan

tugas;dan

g. pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai

dengan tugas dan fungsinya.

Sub Bagian Keuangan

Sub Bagian Keuangan dipimpin oleh Kepala Sub Bagian, yang

Tugas Pokok:

a. Sub Bagian Keuangan mempunyai tugas pokok melaksanakan

sebagian tugas Sekretariat lingkup pengelolaan administrasi

keuangan.

Fungsi:

a. penyusunan rencana, program dan kegiatan Sub Bagian

Keuangan;

b. penyusunan bahan petunjuk teknis pengelolaan administrasi

keuangan;

c. pelaksanaan pengelolaan administrasi keuangan meliputi

kegiatan penyusunan rencana, penyusunan bahan, pemrosesan,

pengusulan dan verifikasi;

d. penyiapan bahan/pelaksanaan koordinasi pengelolaan

administrasi keuangan;

e. penyusunan laporan keuangan BPKD;

f. pelaksana tugas selaku Pejabat Penatausahaan Keuangan

SKPD;

g. penyiapan bahan pembinaan, pengawasan dan pengendalian;

h. pelaksanaan monitoring, evaluasi dan pelaporan pelaksanaan

tugas;dan

i. pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai

2. Bidang Anggaran

Bidang Anggaran dipimpin oleh Kepala Bidang, yang berada

dibawah dan bertanggung jawab kepada Kepala Badan.

Tugas pokok:

a. Bidang Anggaran mempunyai tugas pokok melaksanakan

sebagian tugas BPKD lingkup pendapatan, belanja tidak

langsung dan belanja langsung

Fungsi:

a. penyusunan rencana, program, dan kegiatan Bidang Anggaran;

b. penyusunan bahan petunjuk teknis lingkup anggaran yang

meliputi pendapatan dan pembiayaan, belanja tidak langsung

dan belanja langsung;

c. pengkoordinasian Kebijakan Umum APBD (KUA) dan

Prioritas Plafon Anggaran Sementara (PPAS) dengan Tim

Anggaran Pemerintah Daerah (TAPD);

d. pengkoordinasian Rencana Kerja dan Anggaran (RKA) SKPD;

e. pengkoordinasian dan penyusunan Rancangan APBD dan

Perubahan APBD atas usulan SKPD;

f. penyiapan bahan pengesahan DPA/DPPA SKPD;

g. penyiapan SPD sesuai DPA/DPPA SKPD;

h. penyusunan laporan realisasi SPD SKPD;

Sub Bidang Pendapatan

Sub Bidang Pendapatan dipimpin oleh Kepala Sub Bidang, yang

berada di bawah dan bertanggung jawab kepada Kepala Bidang Anggaran.

Tugas Pokok:

a. Sub Bidang Pendapatan mempunyai tugas pokok

melaksanakan sebagian tugas Bidang Anggaran lingkup

pendapatan dan pembiayaan.

Fungsi:

a. penyiapan rencana, program dan kegiatan Sub Bidang

Pendapatan;

b. penyusunan bahan petunjuk teknis lingkup pendapatan dan

penerimaan pembiayaan;

c. pengkoordinasian pelaksanaan dan pengendalian kegiatan

penyusunan rencana dan program pendapatan asli daerah, dana

perimbangan dan lain-lain pendapatan daerah yang sah;

d. pengkoordinasian RKA Pendapatan SKPD;

e. penyiapan bahan dan koordinasi penyusunan anggaran

pendapatan dan penerimaan pembiayaan;

f. penyiapan bahan pengesahan DPA/DPPA pendapatan dan

pembiayaan SKPD;

g. penyiapan bahan SPD pendapatan dan pembiayaan sesuai

Sub Bidang Belanja Tidak Langsung

Sub Bidang Belanja Tidak Langsung dipimpin oleh Kepala Sub

Bidang, yang berada di bawah dan bertanggung jawab kepada Kepala

Bidang Anggaran.

Tugas Pokok:

a. Sub Bidang Belanja Tidak Langsung mempunyai tugas pokok

melaksanakan sebagian tugas Bidang Anggaran lingkup belanja

tidak langsung.

Fungsi:

a. penyiapan rencana, program dan kegiatan Sub Bidang Belanja

Tidak Langsung;

b. penyusunan bahan petunjuk teknis lingkup belanja tidak

langsung;

c. pengkoordinasian RKA belanja tidak langsung SKPD;

d. pengkoordinasian perencanaan dan penyusunan anggaran

belanja tidak langsung dengan SKPD;

e. pemeriksaan dan penyiapan bahan pengesahan DPA/DPPA

belanja tidak langsung SKPD;

f. penyiapan bahan SPD belanja tidak langsung sesuai

DPA/DPPA SKPD;

Sub Bidang Belanja Langsung

Sub Bidang Belanja Langsung dipimpin oleh Kepala Sub Bidang,

yang berada di bawah dan bertanggung jawab kepada Kepala Bidang

Anggaran.

Tugas Pokok:

a. Sub Bidang Belanja Langsung mempunyai tugas pokok

melaksanakan sebagian tugas Bidang Anggaran lingkup belanja

langsung.

Fungsi:

a. penyiapan rencana, program dan kegiatan Sub Bidang Belanja

Langsung;

b. penyusunan bahan petunjuk teknis lingkup belanja langsung;

c. pengkoordinasian RKA belanja langsung SKPD;

d. pengkoordinasian perencanaan dan penyusunan anggaran

belanja langsung dengan SKPD;

e. pemeriksaan dan penyiapan bahan pengesahan DPA/DPPA

belanja langsung SKPD;

f. . penyiapan SPD belanja langsung sesuai DPA/DPPA SKPD;

g. g penyiapan laporan realisasi SPD belanja langsung;

3. Bidang Perbendaharaan

Bidang Perbendaharaan dipimpin oleh Kepala Bidang, yang berada

Tugas Pokok:

a. Bidang Perbendaharaan mempunyai tugas pokok melaksanakan

sebagian tugas BPKD lingkup gaji, belanja, verifikasi dan kas.

Fungsi:

a. penyusunan rencana, program, dan kegiatan Bidang

Perbendaharaan;

b. penyusunan petunjuk teknis lingkup perbendaharaan;

c. pengkoordinasian pelaksanaan tugas di bidang gaji, belanja,

verifikasi dan kas;

d. penyiapan SP2D belanja tidak langsung, belanja langsung, dan

pengeluaran pembiayaan;

e. pengujian terhadap pengajuan pembayaran gaji, belanja,

verifikasi dan kas;

f. penyiapan Surat Permintaan Pembayaran (SPP) belanja tidak

langsung, belanja langsung, dan pengeluaran pembiayaan;

g. penyusunan laporan realisasi SP2D SKPD;

Sub Bidang Belanja

Sub Bidang Belanja dipimpin oleh Kepala Sub Bidang, yang

berada di bawah dan bertanggung jawab kepada Kepala Bidang

Perbendaharaan.

Tugas Pokok:

a. Sub Bidang Belanja mempunyai tugas pokok melaksanakan

Fungsi:

a. penyiapan rencana, program dan kegiatan Sub Bidang Belanja;

b. penyusunan bahan petunjuk teknis lingkup belanja;

c. penyiapan bahan pengkoordinasian pelaksanaan tugas di

bidang belanja;

d. pemeriksaan kelengkapan berkas pengajuan Surat Perintah

Membayar (SPM) belanja dari SKPD;

e. penyiapan register penolakan Surat Perintah Membayar (SPM)

belanja;

f. penyiapan bahan penerbitan Surat Perintah Pencairan Dana

(SP2D) belanja;

g. penyiapan register Surat Perintah Pencairan Dana (SP2D)

belanja;

Sub Bidang Gaji

Sub Bidang Gaji dipimpin oleh Kepala Sub Bidang, yang berada di

bawah dan bertanggungjawab kepada Kepala Bidang Perbendaharaan.

Tugas Pokok:

a. Sub Bidang Gaji mempunyai tugas pokok melaksanakan

sebagian tugas Bidang Perbendaharaan lingkup gaji.

Fungsi:

a. penyiapan rencana, program dan kegiatan Sub Bidang Gaji;

c. penyiapan bahan pengkoordinasian pelaksanaan tugas di

bidang gaji;

d. pemeriksaan kelengkapan berkas pengajuan SPM gaji dari

SKPD;

e. penyiapan bahan penerbitan SP2D gaji;

f. penyiapan bahan pembuatan dan penyusunan daftar gaji

SKPD;

g. penyelesaian permasalahan lingkup gaji;

Sub Bidang Verifikasi dan Kas

Sub Bidang Verifikasi dan Kas dipimpin oleh Kepala Sub Bidang,

yang berada di bawah dan bertanggung jawab kepada Kepala Bidang

Perbendaharaan.

Tugas Pokok:

a. Sub Bidang Verifikasi dan Kas mempunyai tugas pokok

melaksanakan sebagian tugas Bidang Perbendaharaan lingkup

verifikasi dan kas.

Fungsi:

a. penyiapan rencana, program dan kegiatan Sub Bidang

Verifikasi dan Kas;

b. penyusunan bahan petunjuk teknis lingkup verifikasi dan kas;

c. penyiapan bahan pengkoordinasian pelaksanaan tugas

d. penyiapan bahan penerbitan SP2D di bidang verifikasi dan

kas;

e. penyiapan register SP2D bidang verifikasi dan kas;

f. pemeriksaan kelengkapan surat pertanggungjawaban belanja;

g. pelaksanaan pembinaan terhadap Bendahara SKPD;

h. penyusunan laporan arus kas secara periodik;

i. pencatatan data penerimaan dan belanja ke dalam buku register

serta membuat laporan harian tentang penerimaan dan belanja

daerah;

4. Bidang Akuntansi dan Pelaporan

Bidang Akuntansi dan Pelaporan dipimpin oleh Kepala Bidang,

yang berada di bawah dan bertanggung jawab kepada Kepala Badan.

Tugas Pokok:

a. Bidang Akuntansi dan Pelaporan mempunyai tugas pokok

melaksanakan sebagian tugas BPKD lingkup akuntansi dan

pelaporan.

Fungsi:

a. penyusunan rencana, program, dan kegiatan Bidang Akuntansi

dan Pelaporan;

b. penyusunan petunjuk teknis lingkup akuntansi dan pelaporan;

c. pengkoordinasian pelaksanaan tugas di bidang akuntansi dan

d. pelaksanaan penyusunan, sosialisasi dan asistensi sistem

penatausahaan akuntansi pemerintah daerah;

e. pengkoordinasian laporan keuangan, laporan kinerja dan

laporan manajerial dari SKPD menjadi laporan keuangan

sebagai pertanggungjawaban pelaksanaan APBD;

f. penyajian data dan informasi di bidang analisa, bidang

pelaporan keuangan serta bidang penatausahaan keuangan;

g. penatausahaan Pembukuan Keuangan Pemerintah Daerah dan

penyusunan Laporan Keuangan Daerah;

Sub Bidang Akuntansi

Sub Bidang Akuntansi dipimpin oleh Kepala Sub Bidang, yang

berada di bawah dan bertanggung jawab kepada Kepala Bidang Akuntansi

dan Pelaporan.

Tugas Pokok:

a. Sub Bidang Akuntansi mempunyai tugas pokok melaksanakan

sebagian tugas Bidang Akuntansi dan Pelaporan lingkup

akuntansi.

Fungsi:

a. penyiapan rencana, program dan kegiatan Sub Bidang

Akuntansi;

b. penyusunan bahan petunjuk teknis dan perumusan kebijakan

lingkup akuntansi;

d. penghimpunan proyeksi pendapatan dari seluruh SKPD dalam

rangka pengelolaan anggaran kas;

e. pelaksanaan pembukuan keuangan daerah dalam rangka

pertanggungjawaban pelaksanaan APBD;

f. pengesahan surat pertanggungjawaban pendapatan;

g. penyusunan laporan kinerja program bidang akuntansi dan

pelaporan lingkup akuntansi;

Sub Bidang Pelaporan

Sub Bidang Pelaporan dipimpin oleh Kepala Sub Bidang, yang

berada di bawah dan bertanggung jawab kepada Kepala Bidang Akuntansi

dan Pelaporan.

Tugas Pokok:

a. Sub Bidang Pelaporan mempunyai tugas pokok melaksanakan

sebagian tugas Bidang Akuntansi dan Pelaporan lingkup

pelaporan

Fungsi:

a. penyiapan rencana, program dan kegiatan Sub Bidang

Pelaporan;

b. penyusunan bahan petunjuk teknis lingkup pelaporan;

c. penghimpunan dan pengolahan data serta informasi yang

berhubungan dengan laporan keuangan daerah;

d. pelaksanaan konsolidasi dan rekonsiliasi laporan keuangan

e. pelaporan penerimaan daerah secara terpadu pada semua unit

pelaksana secara integrasi;

f. penyiapan bahan penyusunan laporan keuangan semester dan

prognosis 6 (enam) bulan berikutnya;

g. penyusunan laporan keuangan tahunan;

h. penyiapan bahan dalam rangka penyusunan laporan berkala

tentang laporan keuangan daerah;

D. KINERJA KEGIATAN TERKINI

Rasionalitas Visi Badan Pengelola Keuangan Daerah Kota Medan sebagaimana di

atas adalah sebagai berikut :

1. Terwujudnya Pelayanan Administrasi Perkantoran yang Profesional.

Pelayanan administrasi yang profesional sebagai unsur yang utama dalam

menjalankan fungsi pemerintah dalam pengaturan / Regulasi maupun fungsi

Pelayanan, maka profesionalisme aparatur sangat memegang perananan dalam

rangka menumbuh kembangkan pembangunan masyarakat, khususnya untuk

menjawab permasalahan dan peluang pada era globalisasi sekarang ini.Untuk

memungkinkan Pemerintah Kota Medan mampu mengambil bagian dalam proses

globalisasi yang telah terjadi pada seluruh aspek kehidupan manusia, salah satu

faktor penting yang harus dimiliki oleh Pemerintah Kota Medan adalah sumber

daya aparatur yang profesional dengan meningkatkan mutu pelayanan

2.Sumber Daya Aparatur Pemerintah Kota Medan yang berwawasan manajemen

pengelolaan keuangan.

Sumber daya aparatur yang profesional dimaksud adalah sumber daya aparatur

yang memiliki intelektualitas dan kompetensi dalam hal merencanakan,

melaksanakan dan mengendalikan proses pembangunan Kota Medan sekaligus

dapat segera merespon tuntutan dan harapan masyarakat. Hal ini akan

berimplikasi pada terbentuknya sumber daya aparatur yang bersih, berwibawa,

bermoral yang menjunjung tinggi nilai-nilai agama dan budaya. Faktor-faktor

tersebut akan berkembang sejalan dengan aparatur Kota Medan yang memiliki

tingkat pendidikan yang tinggi dan spesialisasi sesuai bidang tugasnya untuk

menciptakan kualitas sumber daya aparatur serta peningkatan pengetahuan bagi

aparaturnya sehingga akan memungkinkan Pemerintah dan masyarakat Kota

Medan mampu mencapai keberhasilan pembangunan Kota sebagaimana Visi dan

Misi Kota Medan yaitu ” Medan Kota yang berdaya saing, nyaman, peduli dan sejahtera ”.

3. Sumber Daya Aparatur Pemerintah Kota Medan yang Berpengabdian.

Bahwa pada era globalisasi sekarang semakin terasa luasnya cakupan

pembangunan yang harus dilaksanakan. Namun demikian dalam proses

pembangunan untuk melayani semua kebutuhan tersebut hanya dapat kita lakukan

secara bertahap. Dalam pembangunan dan pembinaan sumber daya aparatur

khususnya dan masyarakat pada umumnya juga dilaksanakan dalam kerangka

sumber daya aparatur yang akan diwujudkan tersebut tidak semata hanya

membangun kualitas, kompetensi, menguasai ilmu dan teknologi tetapi juga

sangat penting memiliki integritas dan rasa pengabdian untuk membangun bangsa

dan negara melalui pembangunan daerahnya, dengan demikian perbedaan

kecepatan pencapaian kemajuan pembangunan antar daerah menjadi sebuah

tantangan dan masukan untuk perbaikan kebijakan dan kinerja ke arah yang lebih

baik ke depan sehingga penerapan prinsip-prinsip penyelenggaraan pemerintahan

dibidang pengelolaan keuangan daerah dan meningkatnya kualitas pelayanan

aparatur.

4.Pengembangan Sistem Pelaporan Capaian Kinerja dan Keuangan.

Bahwa dalam rangka pencapaian sistem pelaporan kinerja dan keuangan

diperlukan pembinaan sumber daya aparatur yang mampu berdaya guna untuk

menunjang peningkatan sistem capaian kinerja. Oleh karena peningkatan capaian

kinerja dan keuangan bermuara dari kualitas sumber daya aparatur yang

kompetensi, menguasai perkembangan ilmu dan teknologi tetapi juga sangat

penting memiliki integritas dan rasa pengabdian untuk membangun bangsa dan

negara melalui pembangunan daerahnya, dengan demikian perbedaan kecepatan

pencapaian kemajuan pembangunan antar daerah menjadi sebuah tantangan dan

masukan untuk perbaikan kebijakan dan kinerja ke arah yang lebih baik.

Pengembangan sistem pelaporan capaian kinerja dan keuangan sehingga dapat

5. Pengembangan dan Peningkatan Pengelolaan Keuangan Daerah.

Badan Pengelola Keuangan Daerah Kota Medan yang mampu sebagai konteks

pelayanan publik dalam rangka penyelenggaraan tata pemerintahan yang baik

(good govermance). Pengembangan dan peningkatan pengelolaan keuangan daerah yang bertujuan penataan organisasi perangkat daerah yang profesional dan

berkualitas dalam sistem dan penyusunan Anggaran Pendapatan dan Belanja

Daerah sebagai sarana pengembangan

dan peningkatan pengelolaan keuangan daerah. Penataan organisasi perangkat

daerah yang profesional guna pengawasan dan akuntabilitas, kualitas serta

penyusunan pelaporan dan pengelolaan keuangan daerah.

Misi

1. Meningkatkan transparansi, efisiensi dan efektifitas pengelolaan keuangan

daerah Kota Medan.

2. Meningkatkan sistem pengelolaan keuangan daerah melalui teknologi yang

lebih baik.

3. Meningkatkan Efisiensi dan Efektivitas Struktur Organisasi Perangkat

Daerah Kota Medan..

E.

F. RENCANA KEGIATAN

Penyusunan Laporan Realisasi Anggaran

1. Pendapatan

a. Pendapatan asli daerah;

c. Pendapatan hasil pengelolaan kekayaan daerah yang dipisahkan.

2. Pendaftaran transfer pemerintah pusat dana perimbangan

a. Dana bagi hasil pajak;

b. Dana bagi hasil bukan pajak (SDM);

c. Dana alokasi umum;

d. Dana alokasi khusus.

3. Transfer pemerintah pusat lainnya

a. Dana penyesuaian

4. Transfer pemerintah provinsi

b. Pendapatan bagi hasil pajak

c. Pendapatan bagi hasil lainnya

5. Belanja operasi

a. Belanja pegawai

b. Belanja barang

[image:45.595.122.519.65.792.2]c. Belanja bunga

Tabel 2.2 Program Kegiatan No. PROGRAM / KEGIATAN

A. PROGRAM PELAYANAN ADMINISTRASI PERKANTORAN

1. Penyediaan jasa surat menyurat

2. Penyediaan jasa komunikasi, sumber daya air dan listrik

3. Penyediaan jasa administrasi perkantoran

4. Penyediaan jasa kebersihan kantor

6. Penyediaan barang cetakan dan penggandaan

7. Penyediaan komponen instalasi listrik / penerangan bangunan kantor

8. Penyediaan bahan bacaan dan peraturan perundang-undangan

9. Penyediaan Makanan dan minuman

NO PROGRAM PELAYANAN ADMINISTRASI

10. Rapat-rapat koordinasi dan konsulatasi ke luar daerah

11. Penyediaan Jasa Keamanan Kantor

B. PROGRAM PENINGKATAN SARANA DAN PRASANA APARATUR

1. Pengadaan Perlengkapan Gedung Kantor

2. Pengadaan Peralatan Gedung Kantor

3. Pemeliharaan Rutin / berkala gedung kantor

4. Pemeliharaan Rutin / berkala kenderaan dinas /operasional

5. Pemeliharaan Rutin/ berkala perlengkapan gedung kantor

6. Pemeliharaan rutin / berkala peralatan gedung kantor

7. Pemeliharaan rutin / berkala Mebeleur

C. PROGRAM PENINGKATAN DISIPLIN APARATUR

NO PROGRAM PENINGKATAN DISIPLIN APARATUR

1. Pengadaan pakaian khusus hari-hari tertentu

D. PROGRAM PENINGKATAN KAPASITAS SUMBER DAYA APARATUR

1. Peningkatan kemampuan SDM Perpustakaan dan Kearsipan

2. Bimbingan Keagamaan dan Kesehatan Jasmani

LANJUTAN

E. PROGRAM PENINGKATAN PENGEMBANGAN SISTEM PELAPORAN CAPAIAN KINERJA DAN KEUANGAN

1. Penyusunan laporan capaian kinerja dan ikhtisar realisasi knerja SKPD

2. Penyusunan Pelaporan Keuangan Semesteran

NO PROGRAM PENINGKATAN PENGEMBANGAN SISTEM

PELAPORAN CAPAIAN KINERJA DAN KEUANGAN

10. Rapat-rapat koordinasi dan konsulatasi ke luar daerah

3. Penyusunan Pelaporan Prognosis Realisasi Anggaran

4. Penyusunan Pelaporan Keuangan Akhir Tahun

F. PROGRAM PENINGKATAN DAN PENGEMBANGAN

PENGELOLAAN KEUANGAN DAERAH

1 Penyiapan rancangan peraturan daerah tentang APBD

2 Penyiapan rancangan peraturan daerah tentang perubahan APBD

3 Pendampingan penatausahaan keuangan SKPD

4 Pasilitasi penyusunan belanja gaji

5 Penatausahaan belanja bantuan hibah

6 Verifikasi RKA SKPD pelaksanaan APBD

7 Penyiapan dan pengesahan DPA SKPD pelaksanaan

8 Operasional majelis pertimbangan dan secretariat majelis pertimbangan

tuntutan ganti rugi

9 Monotoring SPM TU SKPD

10 Pengembangan sistem pengelolaan keuangan

11 Koordinasi pelayanan APBD

12 Penyusunan Ranperda tentang tata kelola keuangan dan peraturan

walikota lainnya

13 Penyusunan dan pengembangan SOPP pengelolaan keuangan daerah

14 Sosialisasi peraturan walikota tentang pemberian bantuan hibah bantun

sosial

15 Verifikasi RKAP SKPD pelaksanaan perubahan APBD

16 Penyiapan dan pengesahaan DPPA SKPD pelaksanaan perubahan

APBD

17 Pembenahan dan penataan dokumen keuangan

18 Inventerisasi hutang dan piutang pemda

19 Penyempurnaan penggunaan aplikasi gaji

BAB III PEMBAHASAN A. PENGERTIAN BUDAYA ORGANISASI

Budaya organisasi memiliki pengertian yang berbeda-beda tetapi pada prinsipnya

pengertian budaya organisasi ini memiliki makna dan tujuan yang sama.Ada

beberapa defenisi budaya organisasi yang diungkapkan oleh para ahli, seperti

defenisi budaya organisasi

Menurut Wood, Wallace, Zeffane, Schermerhorn, Hunt, Osborn

(2001:391), budaya organisasi adalah sistem yang dipercayai dan nilai yang

dikembangkan oleh organisasi dimana hal itu menuntun perilaku dari anggota

organisasi itu sendiri,Budaya organisasi merupakan seperangkat asumsi atau

system keyakinan,nilai-nilai dan norma yang dikembangkan dalam organisasi

yang dijadikan pedoman tingkah laku bagi anggota-anggotanya untuk mengatasi

masalah adaptasi eksternal dan integrasi internal.Menurut Tosi, Rizzo, Carroll

seperti yang dikutip oleh Munandar (2001:263), budaya organisasi adalah

cara-cara berpikir, berperasaan dan bereaksi berdasarkan pola-pola tertentu yang ada

dalam organisasi atau yang Adapadabagian-bagianorganisasi. Menurut Andrew

Pettigrew memberikan pengertian organisasi sebagai system makna yang diterima

secara terbuka dan kolektif ,yang berlaku untuk waktu tertentu .

Menurut Cushway dan Lodge (GE : 2000), budaya organisasi merupakan

dalampenelitian ini adalah sistem nilai organisasi yang dianut oleh anggota

organisasi, yang kemudian mempengaruhi cara bekerja dan berperilaku dari para

anggota organisasi.

Menurut Druicker dalam Tika (2006:4) budaya organisasi adalah pokok

penyelesaian masalah-masalah eksternal dan internal yang pelaksanaannya

dilakukan secara konsisten oleh suatu kelompok yang kemudian mewariskan

kepada anggota-anggota baru sebagai cara yang tepat untuk memahami,

memikirkan, dan merasakan terhadap masalah-masalah terkait seperti di atas.

Dari defenisi yang telah dikemukakan oleh para tokoh mengenai budaya

organisasi terdapat unsur-unsur dalam budaya organisasi, yaitu pertama pedoman

yang dianut dimana pedoman mengandung nilai-nilai yang telah lama berlaku dan

disepakati oleh para anggota suatu organisasi.Kedua, budaya organisasi sebagai

pedoman dalam mengatasi masalah eksternal maupun internal.Ketiga, pewarisan

dan adaptasi.Budaya dalam organisasi diwariskan kepada anggota baru sebagai

pedoman mereka untuk bertindak dan berperilaku.

A. FUNGSI BUDAYA ORGANISASI

Menurut Robbins dalam Sutrisno (2011:10) fungsi budaya organisasi adalah

sebagai berikut:

1. Budaya mempunyai suatu peran pembeda. Hal itu berarti bahwa budaya kerja

menciptakan pembedaan yang jelas antara satu organisasi dengan yang lain.

2. Budaya organisasi membawa suatu rasa identitas bagi anggota-anggota

3. Budaya organisasi mempermudah timbul pertumbuhan komitmen pada sesuatu

yang lebih luas daripada kepentingan diri individual.

4. Budaya organisasi itu meningkatkan kemantapan sistem social.

B. CIRI-CIRI BUDAYA ORGANISASI

Menurut Robbins (2011:13), ada 7 ciri-ciri budaya organisasi adalah:

1. Inovasi dan pengambilan resiko. Sejauh mana karyawan didukung untuk

menjadi inovatif dan mengambil resiko.

2. Perhatian terhadap detail. Sejauh mana karyawan diharapkan menunjukkan

kecermatan, analisis dan perhatian terhadap detail.

3. Orientasi hasil. Sejauh mana manajemen memfokus pada hasil bukannya pada

teknik dan proses yang digunakan untuk mencapai hasil tersebut.

4. Orientasi orang. Sejauh mana keputusan manajemen memperhitungkan efek

pada orang-orang di dalam organisasi itu.

5. Orientasi tim. Sejauh mana kegiatan kerja diorganisasikan sekitar

tim-tim,bukannya individu.

6. Keagresifan. Berkaitan dengan agresivitas karyawan.

7. Kemantapan. Organisasi menekankan dipertahankannya budaya organisasi

yang sudah baik.

Menurut Robbins,2011:14, dengan menilai organisasi itu berdasarkan tujuh

karakteristik ini, akan diperoleh gambaran majemuk dari budaya organisasi itu.

Gambaran ini menjadi dasar untuk perasaan pemahaman bersama yang dimiliki

para anggota mengenai organisasi itu, bagaimana urusan diselesaikan di

C. MENCIPTAKAN BUDAYA ORGANISASI

Menurut Sunarto (2007:346) Isu dan kekuatan suatu budaya memengaruhi

suasana etis sebuah organisasi dan perilaku etis para anggotanya. Budaya sebuah

organisasi yang punya kemungkinan paling besar untuk membentuk standar dan

etika tinggi adalah budaya yang tinggi toleransinya terhadap risiko tinggi, sedang,

sampai rendah dalam hal keagresifan, dan fokus pada sarana selain itu juga

hasil. Manajemen dapat melakukan beberapa hal dalam menciptakan budaya yang

lebih etis, yaitu:

1. Model peran yang visibel

Karyawan akan melihat sikap dan perilaku manajemen puncak (Top Manajemen)

sebagai acuan / landasan standar untuk menentukan perilaku dan tidakan -

tindakan yang semestinya diambil.

2. Komunikasi harapan etis

Ambiguitas etika dapat diminimalisir dengan menciptakan dan

mengkomunikasikan kode etik organisasi.

3. Pelatihan etis

Pelatihan etis digunakan untuk memperkuat standar, tuntunan organisasi,

menjelaskan praktik yang diperbolehkan dan yang tidak, dan menangani

D. PEMBENTUKAN DAN PEMELIHARAAN BUDAYA ORGANISASI

Menurut Schein dalam Sobirin (2007:220) mengatakan bahwa

pembentukan budaya organisasi tidak bisa dipisahkan dari peran para pendiri

organisasi. Prosesnya mengikuti alur sebagai berikut:

1. Para pendiri dan pimpinan lainnya membawa serta satu set asumsi dasar,

nilai-nilai, perspektif, artefak ke dalam organisasi dan menanamkannya kepada para

karyawan.

2. Budaya muncul ketika para anggota organisasi berinteraksi satu sama lain

untuk memecahkan masalah-masalah pokok organisasi yakni masalah

intergrasi internaldan adaptasi eksternal.

3. Secara perorangan, masing-masing anggota organisasi boleh jadi menjadi

seorang pencipta budaya baru (culture creator) dengan mengembangkan berbagai cara untuk menyelesaikan persoalan-persoalan individual seperti

persoalan identitas diri, kontrol, dan pemenuhan kebutuhan serta bagaimana

agar bisa diterima oleh lingkungan organisasi yang diajarkan kepada generasi

penerus.

Budaya organisasi yang telah dibentuk, harus dipelihara dengan cara

mempertahankannya. Robbins dalam Tika (2006:20) mengemukakan bahwa ada

tiga kekuatan untuk mempertahankan suatu budaya organisasi yaitu:

1. Praktik seleksi

Proses seleksi ini bertujuan mengidentifikasi dan mempekerjakan

melakukan pekerjaan dengan sukses dalam organisasi. Proses seleksi

mempunyai tujuan untuk memastikan kecocokan calon-calon pegawai dengan

nilai-nilai budaya organisasi dan memberikan informasi kepada calon-calon

pegawai mengenai keadaan organisasi atau perusahaan. Jika cocok, mereka

bertahan dan jika tidak, mereka bias memilih keluar.

2. Manajemen puncak

Tindakan manajemen puncak mempunyai dampak besar pada budaya

organisasi.Ucapan-ucapan dan perilaku mereka dalam melaksanakan

norma-norma sangat berpengaruh terhadap anggota organisasi.

3. Sosialisasi

Sosialisasi dimaksudkan agar para karyawan baru dapat menyesuaikan diri

dengan budaya organisasi. Robbins mengemukakan bahwa proses sosialisasi

melalui tiga tahap, yaitu tahap kedatangan, tahap pertemuan, dan tahap

metromofis.

E. PELAKSANAAN BUDAYA ORGANISASI

Menurut Luthans dan Robbins,(2010:31) pelaksanaan budaya organisasi

dapat dikaji dari karakteristik budaya organisasi yaitu:

1. Perilaku individu yang tampak

2. Norma-norma yang berlaku dalam organisasi

3. Nilai-nilai yang dominan dalam kehidupan organisasi

4. Falsafah manajemen

5. Peraturan –peraturan yang berlaku

7. Inisiatif individu organisasi

8. Toleransi terhadap resiko

9. Pengarahan pimpinan(manajemen)

10. Integrasi kerja

11. Dukungan manajemen(pimpinan,dan manajer)

12. Pengawasan kerja

13. Identitas individu organisasi

14. Sistem penghargaan terhadap prestasi kerja

15. Toleransi terhadap konflik

16. Pola komunikasi kerja

F. TIPE-TIPE BUDAYA ORGANISASI

Cameron dan Quinn(2010:87) membagi empat tipe kultur yaitu :

a. Budaya adokrasi.

Akar –katanya adalah ad hoc yang mengacu kepada unit – unit yang bersifat

temporer,bertugas khusus (specialized),dan dinamis.Adokrasi adalah suatu kultur

yang sangat dinamis dijiwai semangat kewirasswataan(entrepreneurship) dan

kreativitas.Nilai yang diutamakan adalah inovasi dan keberanian mengambil

resiko.Ikatan yang menyatukan organisasi adalah pertumbuhan dan meraih

sumber daya baru .Sukses diukur dari penemuan produk atau jasa baru yang

b. Budaya Market

Istilah pasar (market) disini tidak mengacu kepada fungsi marketing atau

perilaku konsumen yang ada dipasar ,melainkan suatu tipe organisasi yang

memfungsikan dirinya sebagai pasar itu sendiri .Budaya pasar beroperasi terutama

dengan mekanisme ekonomi pasar,dengan melakukan transaksi-transaksi yang

ditujukan untuk menciptakan keunggulan kompetitif. Konsep penting dalam tipe

organisasi ini adalah transaction cost .Dengan demikian ,ia adalah suatu budaya

yang berorientasi kepada hasil,dimana nilai – nilai yang dianggap penting adalah

daya saing dan produktivitas.Tujuan jangka panjang organisasi adalah melakukan

aktivitas-aktivitas kompetitif dan mencapai sasaran dan target-target yang terukur

.Sukses diukur dari pangsa pasar dan penguasaan pasar.

c. Budaya Hierarki

Budaya hierarki yaitu suatu budaya yang sangat formal dan terstruktur,

dimana segala sesuatu yang dilakukan adalah berdasarkan prosedur-prosedur yang

sudah ditentukan .Budaya ini melakukan control internal terutama dengan

peraturan ,spesialisasi ,fungsi,dan sentralisasi keputusan Nilai yang dianggap

penting adalah efisiensi dan kelancaran jalannya organisasi .Kekuatan yang

mengikat organisasi menjadi satu adalah aturan-aturan dan kebijakan-kebijaka

formal,Sukses diukur dari produk yang bisa diandalkan ,kelancaran jadwal ,dan

penghematan biaya

d. Budaya Klan

Suatu kultur yang sangat menekankan keakraban dan ikatan emosi untuk

entitas ekonomi .Jika budaya hierarki oleh aturan dan prosedur ,dan budaya pasar

dicirikan oleh kegiatan –kegiatan penghasil laba,maka budaya klan memiliki nilai

yang diutamakan yaiti kerja tim,partisipasi dan consensus.Pemimpin organisasi

diposisikan sebagai pembimbing atau bahkan pigur orang tua..Organisasi diikat

oleh kekuatan loyalitas atau tradisi.Sukses didefenisikan berdasarkan kepekaan

terhadap perhatian kepada aspek manusia.Secara umum setiap organisasi

mengandung keempat tipe budaya ini sekaligus ,dimana organisasi yang satu

dengan yang lainnya dibedakan pada titik berat budaya yang dominan.

Tampaknya ada kesepakatan bahwa budaya organisasi mengacu pada kesuatu

system makna bersama yang dianut oleh anggota-anggota yang membedakan

G. HASIL DAN PEMBAHASAN 1. Analisis Deskriptif Responden

Instrumen yang digunakan dalam penelitian ini adalah daftar-daftar

pernyataan berupakuesioner. Jumlah seluruh pernyataan terdiri dari 14 butir ,

dengan jumlah seluruh responden penelitian sebanyak 10 orang pegawai Bidang

Akuntansi dan Pelaporan BPKD kota Medan.

Kuesioner penelitian berisikan deskripsi responden dan jawaban atas

pernyataan yang diberikan. Karakteristik responden dalam penelitian `ini adalah

berdasarkan jenis kelamin, usia, pendidikan terakhir. Dari kuesioner dapat

diperoleh gambaran umum responden sebagai berikut:

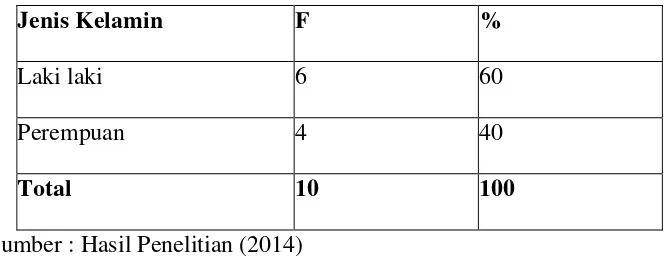

a. Karakteristik Responden Berdasarkan Jenis Kelamin

Karakteristik responden berdasarkan jenis kelamin dapat dilihat pada Tabel

[image:58.595.156.489.525.653.2]3.1 berikut ini:

Tabel 3.1

Karakteristik Responden Berdasarkan Jenis Kelamin

Jenis Kelamin F %

Laki laki 6 60

Perempuan 4 40

Total 10 100

Sumber : Hasil Penelitian (2014)

Pada Tabel 3.1 dapat dilihat bahwa jumlah responden laki-laki sebanyak 6

sebesar 40 %. Dengan demikian dapat dikatakan bahwa sebagian besar pegawai di

Bidang Akuntansi dan Pelapran BPKD kota Medan adalah laki-laki.

b. Karakteristik Responden Berdasarkan Usia

Karakteristik responden berdasarkan usia dapat dilihat pada Tabel 3.2

[image:59.595.148.491.306.427.2]berikut ini:

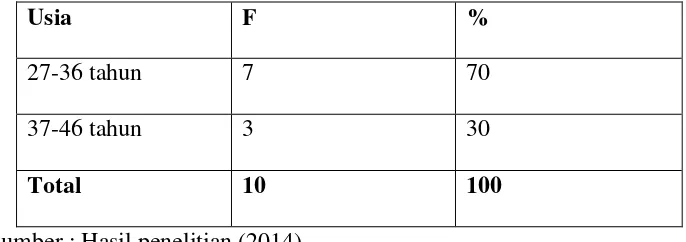

Tabel 3.2

Karakteristik Responden Berdasarkan Usia

Usia F %

27-36 tahun 7 70

37-46 tahun 3 30

Total 10 100

Sumber : Hasil penelitian (2014)

Pada Tabel 3.2 dapat dilihat bahwa responden yang memiliki rentang usia

27-36 tahun sebanyak 7 orang atau sebesar 70 %, rentang usia 37-46 tahun

sebanyak 3 orang atau sebesar 30 %,. Dari data tersebut dapat disimpulkan bahwa

pegawai di Bidang Akuntansi dan Pelaporan rata-rata memiliki usia di rentang

usia 27-36 tahun. Dengan demikian dapat dikatakan bahwa sebagian besar

pegawai memiliki usia yang matang dan cukup mampu untuk mengendalikan stres

c. Karakteristik Responden Berdasarkan Pendidikan Terakhir

Karakteristik responden berdasarkan pendidikan terakhir dapat dilihat dari

[image:60.595.146.489.250.378.2]Tabel 3.3 berikut ini :

Tabel 3.3

Karakteristik Responden Berdasarkan Pendidikan Terakhir

Pendidikan Terakhir F %

D III 4 40

S1 6 60

Total 10 100

Sumber : Hasil penelitian (2014)

Pada Tabel 3.4 dapat dilihat bahwa jumlah responden yang memiliki

pendidikan terakhir D III sebanyak 4 orang atau sebesar 40 %, dan S1 sebanyak

6 orang atau sebanyak 60 %. Hal ini menunjukkan bahwa sebagian besar pegawai

di Bidang Akuntansi dan Pelaporan memiliki tingkat pendidikan S1.Dengan

demikian, para pegawai Bidang Akuntansi dan Pelaporan memiliki pengetahuan

yang cukup luas.

1. Analisis Deskriptif Variabel

Variabel dalam penelitian ini adalah Budaya organisasi. Adapun tanggapan

dari responden dapat dilihat dari Tabel 3.4

a. Pendapat responden terhadap variabel Budaya Organisasi

Adapun data tentang pendapat responden terhadap variabel Budaya

Tabel3.4

Pendapat Responden Terhadap Variabel Budaya Organisasi

BUTIR

SS S KS TS TOTAL

F % F % F % F % F %

1 5 50 5 50 0 0 0 0 10 100

2 4 40 5 50 1 10 0 0 10 100

3 5 50 5 50 0 0 0 0 10 100

4 3 30 6 60 1 10 3 30 10 100

5 1 10 3 30 5 50 1 10 10 100

6 5 50 5 50 0 0 0 0 10 100

7 2 20 4 40 4 40 0 0 10 100

8 1 10 2 20 4 40 3 30 10 100

9 4 40 6 60 0 0 0 0 10 100

10 2 20 4 40 1 10 3 30 10 100

11 1 10 2 20 4 40 3 30 10 100

12 1 10 2 20 5 50 3 30 10 100

13 5 50 4 40 1 10 0 0 10 100

14 1 10 1 10 5 50 3 30 10 100

Berdasarkan data pada Tabel 3.4 dapat diketahui :

1. Pernyataan pemimpin memberikan teladan yang baik sehingga menjadi

motivasi bagi rekan kerja untuk lebih maju,responden yang sangat setuju

50%,yang setuju 50%.Dari pernyataandiatas berarti pada Bidang Akuntansi da

Pelaporan pemimpin memberikan teladan yang baik dimana ciri ini

menunjukkan tipe budaya organisasi klan.

2. Pernyataan organisasi menuntut untuk tepat waktu masuk kerja responden

yang sangat setuju 40% yang setuju 50%,yang kurang setuju 10% tidak setuju

tidak ada ,berarti organisasi menuntut untuk tepat waktu masuk kerja ,ini

merupakan ciri tipe budaya organisasi hierarki.

3. Pernyataan organisasi menuntut selalu akrab dikantor dan organisasi seperti

keluarga diluar rumah dalam mengerjakan tugas ,responden yang sangat setuju

50%,yang setuju 50%,yang kurang setuju dan tidak setuju tidak ada,dari

pernyataan diatas bahwa pegawai selalu akrab dikantor dan seperti keluarga

diluar rumah,ini merupakan salah satu tipe budaya klan.

4. pernyataan organisasi menekankan untuk memakai seragam kantor responden

yang sangat setuju 30%,yang setuju 60% kurang setuju 10%,dan yang tidak

setuju tidak ada.Berarti dapat dilihat bahwa organisasi menekankan untuk

memakai seragam yang merupakan peraturan dalam kantor.Apabila dilihat dari

tipe budaya organisasi, ini merupakan tipe budaya hierarki.

5. pada pernyataan organisasi menuntut untuk melakukan inovasi dalam

pekerjaan ,yang sangat setuju 10%,setuju 30%,kurang setuju 50%,tidak setuju

menuntut untuk melakukan inovasi,berarti Bidang Akuntansi dan pelaporan

tidak menerapkan tipe budaya adokrasi.

6. Pernyataan organisasi menuntut untuk lebih cermat /teliti dalam melakukan

pekerjaan responden yang sangat setuju 50%,yang setuju 50%,dan tidak ada

yang kurang setuju dan tidak setuju.Berarti dapat dilihat bahwa organisasi

dituntut untuk teliti dalam bekerja dan semangat.

7. pernyataan organisasi menekankan focus pada hasil/tujuan yang dicapai

responden yang sangat setuju 20%,setuju 40%,kurang setuju 40%,yang tidak

setuju tidak ada ,dari pernyataan diatas dapat dilihat bahwa organisasi tidak

berokus pada hasil tetapi proses.Dalam tipe budaya market berfokus pada hasil

berarti dapat dilihat bahwa organisasi tidak menerapkan tipe budaya market.

8. pernyataan organisasi selalu melibatkan pegawai dalam proses pengambilan

keputusan responden yang sangat setuju 10%,setuju 20%,kurang setuju

40%,tidak setuju 30%.Berarti dapat dilihat bahwa pegawai dalam proses

pengambilan keputusan kurang dilibatkan.

9. Peryataan yang kelima kerjasama antar pegawai terjalin dengan baik responden

yang sangat setuju 40%,yang setuju 60%,yang kurang setuju dan tidak setuju

tidak ada.Dapat dilihat bahwa pegawai mempunyai kerja sama yang baik,dan

ini merupakan tipe budaya klan.

10.Pernyataan organisasi menuntut untuk melakukan persaingan yang sehat

antar pegawai dalam melakukan pekerjaan responden yang sangat setuju

responden berarti dapat dilihat bahwa pegawai melakukan persaingan yang

sehat antar pegawai dalam melakukan pekerjaan.

10. Pernyataan organisasi menuntut untuk berani mengambil resiko responden

yang sangat setuju 10%,setuju 20%.kurang setuju 40%.tidak setuju 30%.Dari

pernyataan diatas berarti pegawai tidak dituntut untuk berani mengambil

resiko,berarti tidak menerapkan tipe budaya adokrasi.

11. Pernyataan organisasi selalu menekankan aktivitas-aktivitas yang kompetitif

responden yang sangat setuju 10%,yang setuju 20%,kurang setuju 50%,tidak

setuju 30%.Dari pernyataan diatas berarti bisa dilihat bahwa organisasi tidak

menekankan melakukan aktivitas-aktivitas yang kompetitif.

12. Pernyataan organisasi menekankan untuk menggunakan bahasa formal ketika

berkomunikasi responden yang sangat setuju 50%,setuju 40%,kurang setuju

10%,yang tidak setuju tidak ada.Dari pendapat reponden dapat dilihat bahwa

organisasi menggunakan bahasa formal ketika berkomunikasi dikantor.

13. Pernyataan organisasi menuntut harus selalu kreatif responden yang sangat

setuju 10%,setuju 10%,kurang setuju 50%,tidak setuju 30%.Dari pernyataan

BAB IV

KESIMPULAN DAN SARAN A. Kesimpulan

Berdasarkan penelitian yang telah dilakukan oleh penulis di Bidang

Akuntansi dan Pelaporan BPKDkota Medan, maka penulis menarik kesimpulan

sebagai berikut.

1. Pada Bidang Akuntansi dan Pelaporan,dari beberapa pernyataan yang dibuat

terdapat pegawai yang menyatakan sangat setuju dan setuju tentang tipe

budaya klan ,dimana dari 10 pegawai yang berada dibidang Akuntansi dan

Pelaporan semuanya menyatakan sangat setuju dan setuju. Jadi sangat jelas

bahwa Bidang Akuntansi dan Pelaporan menerapkan tipe budaya klan

,dimana tipe budaya klan itu cenderung pada keakraban dan sistem

kekeluargaan diluar rumah ketika berada dikantor.

2. Pada Bidang Akuntansi dan Pelaporan, yang menyatakan sangat setuju dan

setuju terhadap budaya hierarki dari 10 pegawai ,semua menyatakan sangat

setuju dan setuju dimana budaya hierarki itu budaya yang formal yang

menerapkan aturan-aturan.Jadi Dapat dilihat bahwa Bidang Akuntansi dan

Pelaporan menerapkan budaya Hierarki.

3. Pada bidang Akuntansi dan Pelaporan hanya menerapkan 2 tipe

budaya,alasanya dari kuisioner yang dibuat oleh penulis banyak pegawai

yang kurang setuju dan tidak setuju ketika mengisi pernyataan yang

B. Saran

Setelah mengemukakan kesimpulan diatas sebagai penutup Tugas Akhir

ini Penulis akan mencoba memberikan saran sesuai dengan kemampuan yang

dimiliki penulis, yang kiranya dapat menambah manfaat dalam penulisan

tugas akhir ini. Adapun saran-saran yang penulis kemukakan adalah sebagai

berikut :

1. Sebaiknya perlu terus menjaga keakraban dan lebih kompak lagi dikantor

karna keakraban sangat berpengaruh terhadap pekerjaan dimana

pengaruhnya adalah menjadi lebih semangat .Kepala Bidang Akuntansi dan

Pelaporan tetap memberikan teladan yang baik kepada pegawai seperti

menyapa dengan ramah dan betul-betul menjadi orang tua bagi pegawai dan

menjadi motivasi bagi pegawai untuk lebih semangat lagi untuk

mengerjakan tugas.

2. Pegawai tetap displin terhadap waktu dan tetap memakai seragam pada

hari-hari yang ditentukan sehingga tipe budaya organisasi tersebut betul-betul

diterapkan.

3. Pegawai yang berada pada Bidang Akuntansi dan Pelaporan lebih

menyadari bahwa tipe budaya yang dite