Faktor-faktor yang Mempengaruhi Audit Delay (Studi pada Perusahaan Manufaktur yang terdapat di BEJ)

Teks penuh

Gambar

Garis besar

Dokumen terkait

Hasil penelitian ini menunjukkan bahwa variabel leverage berpengaruh positif terhadap audit delay dengan tingkat signifikansi sebesar 0,006, variabel profitabilitas berpengaruh

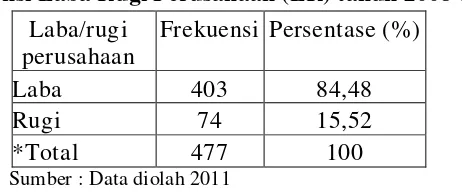

Hasil penelitian menunjukkan bahwa tidak adanya pengaruh yang signifikan pada variabel ukuran perusahaan, laba/rugi usaha, dan jenis opini auditor terhadap audit

Berdasarkan hasil analisis, terbukti bahwa ukuran perusahaan dan komplekstitas perusahaan berpengaruh positif dan signifikan, sedangkan opini audit, solvabilitas dan

Berdasarkan hasil analisis, terbukti bahwa ukuran perusahaan dan komplekstitas perusahaan berpengaruh positif dan signifikan, sedangkan opini audit, solvabilitas dan

Penelitian ini bertujuan untuk menguji akuntabilitas kinerja pemerintah, tingkat ketergantungan pada pusat, dan hasil pemeriksaan audit BPK (temuan audit dan opini audit) pada

Berdasarkan hasil penelitian tentang pengaruh debt default, opini audit tahun sebelumnya, rasio likuiditas dan rasio leverage terhadap pemberian opini audit going

Hasil penelitian menunjukkan bahwa umur listing dan opini auditor memiliki pengaruh secara signifikan baik terhadap audit delay maupun timeliness, sedangkan ukuran

Hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Saemargi dan Indah 2015, Wenny 2020 menyatakan bahwa umur perusahaan berpengaruh signifikan terhadap audit