ANALISIS SENGKETA PAJAK PERTAMBAHAN NILAI ATAS KASUS BANDING PERUSAHAAN "X"

MELALUI PENGADILAN PAJAK (Studi Kasus di Pengadilan Pajak)

Disusun Oleh: Ika Lisnawati NIM : 104082002760

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ANALISIS SENGKETA PAJAK PERTAMBAHAN NILAI ATAS KASUS BANDING PERUSAHAAN “X”

MELALUI PENGADILAN PAJAK (Studi Kasus di Pengadilan Pajak)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh Ika Lisnawati NIM : 104082002760

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Abdul Hamid, MS Afif Sulfa, SE, Ak, M.Si

NIP : 131 474 891 NIP :

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Hari ini Kamis Tanggal 7 Bulan Mei Tahun Dua Ribu Sembilan telah dilakukan Ujian Komprehensif atas nama Ika Lisnawati NIM : 104082002760 dengan judul Skripsi “ ANALISIS SENGKETA PAJAK PERTAMBAHAN NILAI ATAS KASUS BANDING PERUSAHAAN “X” MELALUI PENGADILAN PAJAK” (Studi Kasus di Pengadilan Pajak). Memperhatikan penampilan mahasiswi tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Syarif Hidayatullah Jakarta.

Jakarta, 7 Mei 2009

Tim Penguji Ujian Komprehensif

Yessi Fitri, SE., M.Si Rahmawati, SE., MM

Ketua Sekretaris

Hari ini Kamis Tanggal 26 Bulan November Tahun Dua Ribu Sembilan telah dilakukan Ujian Skripsi atas nama Ika Lisnawati NIM : 104082002760 dengan judul Skripsi “ANALISIS SENGKETA PAJAK PERTAMBAHAN NILAI ATAS KASUS BANDING PERUSAHAAN “X” MELALUI PENGADILAN PAJAK” (Studi Kasus di Pengadilan Pajak). Memperhatikan penampilan mahasiswi tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Syarif Hidayatullah Jakarta.

Jakarta, 26 November 2009

Tim Penguji Ujian Skripsi

Prof.Dr.Ahmad Rodoni.,MM Afif Sulfa, SE.,Ak.,Msi

Penguji I Penguji II

Dispute Analysis On Value Added Tax Case Appeal

Company "X" Through the Tax Court

ABSTRACT

This study aims to analyze the tax dispute that happened at PT "X". Companies that become the object of research is a company that has a kind of business mapping services that have NPWP 01,893,832.4-014000. The collection of data using the internal secondary data from the Tax Court or the Tax Court decision on appeal cases value added tax dispute. Methods of determining sample Judgment Sampling methods.

To analyze the data using qualitative and quantitative analysis. The results of this study are: (a) The main causes of the emergence of value added tax dispute in PT "X" is due to the issuance of VAT SKPLB Goods and Services Tax Period in December 2005 by stating that Fiskus more pay VAT amounting to Rp 248,271,902.00 and the efforts conducted PT "X" is a Taxable Service Business. Meanwhile, the taxpayers, more pay VAT amounting to Rp 440,107,627.00 and Export Services business is not subject to tax. (b) The appeal process is carried out by PT "X" is through the preparation phase of the trial with a letter requesting an appeal to the Tax Court later received Appeal

Description Letter and provide feedback in the form of Disclaimer. Once it is finished, a new trial can be held. Because the appeal in the case of

PT "X" in this appeal hearing with the Tax Court Regular Session. (c) The length of time required by the PT "X" to obtain the results of the appeal case is for 336 days from the Letter of Appeal filed on May 14, 2008 until the Tax Court decision received by PT "X" on April 14, 2009. (d) Results of the appellate tax disputes by the value of PT "X" through the Tax Court for Tax Period December 2005 through the trial with Ordinary Session only partially granted the appeal only, namely PT "X" are true is a company that moves in the field of digital mapping services to the transaction to the companies / foreign clients who transfer the digital map including the Export Service. The imposition of VAT and is not regulated by the Law and Taxation Regulations. So the difference amount of tax according to the applicant Fiskus Appeal, it was not sustained. Thus there is no amount of value added tax paid by PT "X".

Keywords: Tax Disputes, Appeal, Value Added Tax, the Tax Court.

Perusahaan “X” Melalui Pengadilan Pajak

ABSTRAK

Penelitian ini bertujuan untuk menganlisis sengketa pajak yang terjadi pada PT “X”. Perusahaan yang menjadi objek penelitian adalah perusahaan yang memiliki jenis usaha Jasa Pemetaan yang mempunyai NPWP 01.893.832. 4-014.000. Pengumpulan data menggunakan sekunder internal yaitu data dari Pengadilan Pajak atau putusan Pengadilan Pajak mengenai kasus banding sengketa pajak pertambahan nilai. Metode penentuan sample menggunakan metode Judgment Sampling.

Untuk menganlisis data menggunakan analisa kualitatif dan kuantitatif. Hasil dari penelitian ini adalah: (a) Penyebab utama timbulanya sengketa pajak pertambahan nilai pada PT “X” adalah karena diterbitkannya SKPLB PPN Barang dan Jasa Masa Pajak Desember 2005 oleh Fiskus yang menyatakan bahwa PPN lebih bayarnya sebesar Rp 248.271.902,00 dan usaha yang dilakukan PT “X” merupakan Usaha Jasa Kena Pajak. Sedangkan menurut wajib pajak, PPN lebih bayarnya sebesar Rp 440.107.627,00 dan usahanya merupakan Ekspor Jasa yang tidak kena pajak. (b) Proses banding yang dilakukan oleh PT “X” adalah melalui tahap persiapan pesidangan dengan mengajukan permohonan surat banding ke Pengadilan Pajak kemudian menerima Surat Uraian Banding dan memberikan tanggapan berupa Surat Bantahan. Setelah proses tersebut selesai, sidang baru dapat diselenggarakan. Karena dalam kasus banding PT

“X” ini persidangan bandingnya di Pengadilan Pajak Dengan Acara Biasa. (c) Lama waktu yang diperlukan oleh PT “X” untuk memperoleh hasil dari

kasus bandingnya adalah selama 336 hari terhitung sejak Surat Banding diajukan pada tanggal 14 Mei 2008 sampai putusan Pengadilan Pajak diterima oleh PT “X” pada tanggal 14 April 2009. (d) Hasil dari pengajuan banding sengketa pajak pertambahan nilai yang dilakukan oleh PT “X” melalui Pengadilan Pajak untuk Masa Pajak Desember 2005 yang melalui persidangan dengan Acara Biasa hanya mengabulkan sebagian permohonan bandingnya saja, yaitu PT “X” tersebut benar adanya merupakan perusahaan yang bergerak dalam bidang Jasa pembuatan peta digital dengan transaksi kepada perusahan/klien luar negri yang penyerahan peta digital tersebut termasuk sebagai Ekspor Jasa. Dan Pengenaan PPN nya tidak diatur oleh Undang-undang dan Peraturan Perpajakan. Sehingga perbedaan jumlah pajak menurut Terbanding dengan Pemohon Banding, semuanya itu tidak dapat dipertahankan. Dengan demikian tidak ada jumlah pajak pertambahan nilai yang lebih dibayar oleh PT “X”.

KATA PENGANTAR

Bismillahirrahmaanirrahiim..

Assalamu'alaikum Warahmatullahi Wabarakatuhu..

Dengan nama Allah yang Maha Rahman dan Rahiim-Nya, segala puji dan syukur hanya bagi Allah yang merajai hari akhir, yang telah melimpahkan Rahmat dan Karunia yang tak terhingga sehingga penulis dapat menyelesaikan skripsi ini sebagai salah satu syarat untuk mencapai gelar Sarjana Ekonomi jurusan Akuntansi di lingkungan Universitas Islam Negri Syarif Hidayatullah Jakarta.

Shalawat serta Salam semoga senantiasa tercurahkan kepada Nabi Muhammad SAW yang telah membawa cahaya kebenaran, yang diutus sebagai rahmatan lil alamiin, juga kepada keluarga, dan sahabat dan semoga sampai kepada kita selaku umatnya.

Penulis menyadari sepenuhnya bahwa skripsi ini masih kurang sempurna, walaupun penulis berusaha menempatkan skripsi sebagai sebuah karya ilmiah. Ucapan terima kasih yang sedalam-dalamnya dan sebesar-besarnya penulis sampaikan kepada kedua orangtua tercinta yang telah membesarkan, membiayai, memberikan bimbingan, dan dukungan baik moril maupun materil, juga kedua kakakku yang selalu memberikan semangat untuk selalu pantang menyerah. Ungkapan terima kasih yang tulus penulis sampaikan juga kepada pihak lain yang telah amat berjasa dalam membantu menyelesaikan skripsi ini, yaitu:

1. Bapak Prof., Dr., Abdul Hamid, MS, selaku Dosen Pembimbing I dan Ketua Dekan Fakultas Ekonomi dan Ilmu Sosial, yang di tengah kesibukannya telah meluangkan waktu untuk memberikan bimbingan, arahan serta motivasi kepada penulis sehingga dapat menyelesaikan skripsi ini.

bimbingan, kritik, dan dukungan moril agar skripsi ini menjadi lebih baik dalam penulisan maupun isi materi skripsi.

3. Bapak Prof. Dr.Ahmad Rodoni,MM, selaku Pudek Akademik yang telah membantu penulis sehingga dapat menyelesaikan skripsi ini. 4. Ibu Yessi Fitri,SE., M.Si, selaku SekJur Akuntansi.

5. Seluruh dosen Fakultas Ekonomi dan Ilmu Sosial yang telah memberikan ilimu yang bermanfaat bagi penulis.

6. Seluruh staff akademik FEIS dan Pusat yang telah melancarkan jalan penulis dalam bidang administrasi.

7. Bapak Heruni Maso, selaku Kepala Bagian Umum Pengadilan Pajak yang telah mengizinkan penulis untuk melakukan riset skripsi.

8. Bapak Lambang, selaku Kepala Bagian Administrasi Peninjauan Kembali dan Dokumentasi, yang telah membolehkan dan memberikan data-data yang dibutuhkan penulis untuk penelitian dan penyelesaian skripsi.

9. Bapak Tambah, selaku wakil Bagian Administrasi Peninjauan Kembali dan Dokumentasi.

10. Segenap keluarga besarku tersayang yang menjadi motivasi buat penulis untuk menyelesaikan skripsi ini.

11. Sahabat-sahabatku yang tercinta, Lena, Isa, Puput, Riska, tidak lupa teman-temanku akuntansi E angkatan 2004 lainnya, yang selama ini selalu memberikan semangat, dukungan dan bantuan hingga akhirnya penulis dapat menyelesaikan juga skripsi ini.

Ucapan terima kasih juga ditujukan kepada semua pihak yang namanya tidak dapat penulis sebutkan satu-persatu, semoga Allah berkenan membalas segala perbuatan kalian, Amien.

Penulis berharap semoga skripsi ini dapat bermanfaat, khususnya bagi penulis dan umumnya bagi pembaca sekalian.

DAFTAR ISI

Lembar Pengesahan Skripsi...i

Lembar Pengesahan Ujian Komprehensif ...ii

Lembar Pengesahan Ujian Skripsi...iii

Daftar Riwayat Hidup ...iv

Abstract... v

Abstrak...vi

Kata Pengantar ...vii

Daftar Isi ...ix

Daftar Tabel ...xii

Daftar Gambar ...xiii

Daftar Lampiran...xiv

BAB I PENDAHULUAN ...1

A. Latar Belakang Penelitian ...1

B. Perumusan Masalah Penelitian ...6

C. Tujuan dan Kegunaan Penelitian ...7

BAB II TINJAUAN PUSTAKA ...9

A. Tinjauan Pustaka...9

1. Pengadilan Pajak ...9

2. Kekuasaan Pengadilan Pajak ...12

3. Kronologi Timbulnya Sengketa Banding ...13

4. Sengketa Pajak Dalam Proses Banding ...14

5. Langkah-langkah Pengajuan Banding dan Proses Pelaksanaan Banding...16

6. Kuasa Hukum...20

8. Persidangan Banding ...27

9. Pelaksanaan Putusan...36

10. Peninjauan Kembali (PK) ke Mahkamah Agung...38

11. Putusan Mahkamah Agung ...38

12. Menyiapkan Surat Banding ...39

13. Penyusunan Surat Banding ...39

14. Isi Surat Putusan Pengadilan Pajak ...40

15. Teknis Penghitungan PPN ...41

16. Ketentuan Formal Penerbitan Surat Ketetapan Pajak Lebih Bayar ...42

B. Hasil Penelitian Terdahulu ...44

C. Kerangka Pemikiran...47

BAB III METODOLOGI PENELITIAN...49

A. Ruang Lingkup Penelitian ...49

B. Metode Penentuan Sampel ...49

C. Metode Pengumpulan Data ...49

D. Metode Analisis Data ...50

E. Operasional Variabel Penelitian ...51

BAB IV PENEMUAN DAN PEMBAHASAN...52

1. Sejarah Singkat Perusahaan ...52

2. Perkembangan Usaha ...52

B. Penemuan dan Pembahasan...53

1. Penyebab timbulnya Sengketa Pajak Pertambahan Nilai pada PT X...53

2. Proses Banding yang dilakukan oleh PT X ...56

3. Lama Waktu yang diperlukan oleh PT X untuk memperoleh hasil dari kasus Bandingnya...72

4. Hasil Pengajuan Banding Sengketa Pajak Pertambahan Nilai Barang dan Jasa pada PT X...73

C. Evaluasi Hasil Penelitian...75

BAB V KESIMPULAN DAN IMPLIKASI ...79

A. Kesimpulan...79

B. Implikasi ...80

DAFTAR RIWAYAT HIDUP

I. IDENTITAS DIRI

1. Nama : Ika Lisnawati

2. Tempat Tanggal Lahir : Jakarta, 23-Juni-1986

3. Agama : Islam

4. Alamat Sekarang : Jl. Husein Sastra Negara

Kp. Rawa Bokor Rt:002 Rw:010 No:53 Kec. Benda Kel. Benda Tangerang-Banten 15125 5. Kebangsaan : Indonesia

6. Jenis Kelamin : Perempuan

7. Telepon : (021) 97839186/ (021) 99078122

II. PENDIDIKAN FORMAL

1. Tahun 1991-1992 : TK Putri Asri II, Jakarta

2. Tahun 1992-1998 : SDN Pegadungan 01 Pagi, Jakarta 3. Tahun 1998-2001 : SLTP Riyadlul Jannah, Bogor 4. Tahun 2001-2004 : SMA Riyadlul Jannah, Bogor 5. Tahun 2004-2009 : Universitas Islam Negeri Syarif

DAFTAR TABEL

Tabel Keterangan Halaman

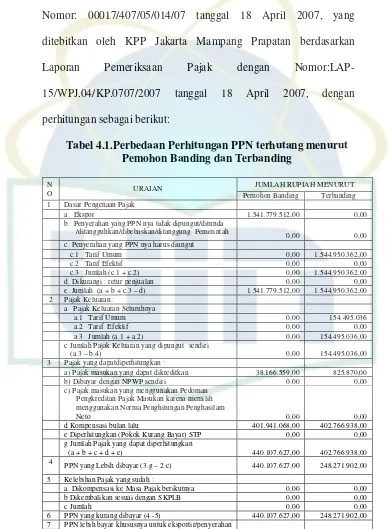

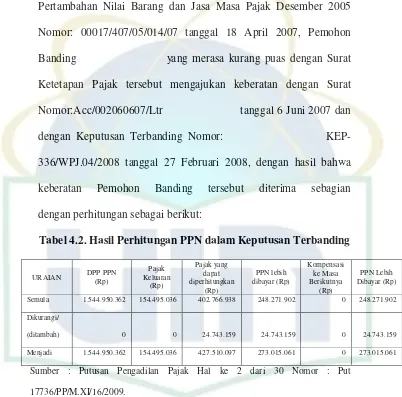

4.1 Perbedaan Perhitungan PPN terhutang 54

Menurut Pemohon Banding dan Terbanding 4.2 Hasil Perhitungan PPN dalam Keputusan

55 Terbanding

4.3 Perhitungan PPN terhutang menurut Penelaah 63

4.4 Perbandingan Perhitungan PPN menurut Pemohon 65

DAFTAR GAMBAR

Gambar Keterangan Halaman

2.1 Ringkasan Proses Pelaksanaan Banding 17 dengan Acara Biasa

DAFTAR LAMPIRAN

Nomor Keterangan

Halaman

1 Surat Keterangan Riset 84

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Sumber utama penerimaan negara berupa pajak yang perlu ditingkatkan untuk mendukung pembangunan nasional agar dapat dilaksanakan dengan kemampuan sendiri berdasar pada prinsip kemandirian. Selain sebagai sumber penerimaan negara, pajak juga dapat digunakan pemerintah sebagai alat ukur untuk mengatur atau untuk melaksanakan kebijakan pemerintah dalam bidang sosial ekonomi.

“Pajak adalah iuran rakyat kepada Kas Negara berdasarkan undang-undang (dapat dipaksakan) dengan tiada mendapat jasa timbal yang langsung dapat ditunjuk dan yang digunakan untuk membiayai pengeluaran umum (Soemitro dalam Burton dan Ilyas:2004)”.

pada prinsip kemandirian. Namun pada hakekatnya, masih ada saja pelaksanaan pemungutan pajak yang tidak sesuai dengan undang-undang perpajakan yang dapat menimbulkan ketidak adilan bagi masyarakat wajib pajak, misal adanya WP yang merasa kurang puas atas suatu ketetapan pajak yang dikenakan atau atas pemotongan/pemungutan pajak oleh pihak ketiga. Sehingga dapat mengakibatkan timbulnya sengketa pajak antara wajib pajak dan pejabat yang berwenang.

Oleh karena itu, diperlukan lembaga peradilan di bidang perpajakan yang lebih komprehensif yang dibentuk dengan undang-undang, yang menjamin Hak dan Kewajiban pembayar pajak sesuai dengan undang-undang perpajakan dan dapat memberikan putusan hokum atas Sengketa Pajak dengan proses yang sederhana, cepat, dan murah (Waluyo, 2006:34).

Dengan mengacu pada ketentuan Pasal 1 Undang-undang Nomor 14 Tahun 2002 tenteng Pengadilan Pajak.

“Sengketa pajak adalah sengketa yang timbul dalam bidang perpajakan antara Wajib Pajak atau Penanggung Pajak dengan pejabat yang berwenang sebagai akibat dikeluarkannya keputusan yang dapat diajukan banding atau gugatan kepada Pengadilan Pajak berdasarkan peraturan perundang-undangan perpajakan, termasuk gugatan atas pelaksanaan penagihan berdasarkan undang-undang penagihan pajak dengan surat paksa (Wirawan B Ilyas dan Richard Burton, 2004:55)”.

seperti perselisihan yang sering terjadi dalam pemeriksaan pajak, tidak dapat dianggap sebagai sengketa pajak.

Sengketa Pajak tidak harus diselesaikan di Pengadilan Pajak, tetapi sengketa pajak juga bisa diselesaikan di Ditjen Pajak. Sengketa Pajak yang harus diselesaikan melalui Pengadilan Pajak meliputi Banding dan Gugatan. Hal tersebut berdasarkan UU Nomor 14 Tahun 2002 dan Ketentuan Umum Tata Cara Perpajakan Tentang Pengadilan Pajak.

Pengadilan Pajak merupakan pengganti dari Badan Penyelesaian Sengketa Pajak (BPSP). Awalnya lembaga peradilan pajak bernama Majelis Pertimbangan Pajak (MPP), kemudian MPP diubah menjadi BPSP dan akhirnya BPSP pun per tanggal 12 April 2002 diubah menjadi Pengadilan Pajak.

Majelis Pertimbangan Pajak (MPP) di Indonesia merupakan instansi peradilan administrasi yang berada di luar peradilan sipil. Penyelesaian perselisihan pasca keberatan yang belum memuaskan Wajib Pajak dapat dilakukan di MPP, tentunya setelah Wajib Pajak yang bersangkutan memnuhi ketentuan formal yang telah ditentukan. Dan kontrol peradilan hanya berada di MPP saja tidak perlu ke Mahkamah Agung.

Pajak. Dalam penjelasan umum UU No.17 Tahun 1997 tersebut dinyatakan Bahwa BPSP adalah BPP yang mempunyai tugas memeriksa dan memutus sengketa pajak. Sama halnya dengan MPP, keputusan yang diterbitkan oleh BPSP tidak dapat diajukan kasasi maupun peninjauan kembali karena tidak berpuncak pada Mahkamah Agung (Shadani,Anwar,dan Subroto., 2009:33)

Maka dengan banyak pertimbangan, diantaranya:

• Meningkatnya jumlah WP dan pemahaman mereka akan hak dan

kewajiban dalam melaksanakan peraturan perundang-undangan perpajakan, sehingga tidak dapat dihindari timbulnya sengketa pajak yang memerlukan penyelesaian yang adil dengan prosedur dan proses yang yang cepat, murah, dan sederhana.

• BPSP bukan merupakan Badan Peradilan yang berpuncak di

Mahkamah Agung.

• Karena diperlukan suatu Pengadilan Pajak yang sesuai dengan

system kekuasaan kehakiman di Indonesia dan mampu menciptakan keadilan dan kepastian hukum dalam penyelesaian sengketa pajak.

Per 12 April 2002 posisi BPSP kemudian digantikan oleh Pengadilan Pajak melalui Penerbitan Undang-undang Nomor 14 Tahun 2002.

Pajak merupakan Peradilan tingkat pertama dan terakhir dalam memeriksa dan memutus Sengketa Pajak”. Kemudian dalam Pasal 77 ayat (1) undang-undang yang sama disebutkan bahwa “putusan Pengadilan Pajak merupakan putusan akhir dan mempunyai kekuatan hukum tetap”. Apabila pihak-pihak yang bersengketa merasa tidak puas dengan putusan banding, pihak-pihak tersebut dapat mengajukan Peninjauan Kembali kepada Mahkamah Agung. Hal ini sebagaimana diatur dalam Pasal 77 ayat (3) UU No.14 Tahun 2002 (Indonesian Tax Review,Vol 6/Edisi 2/2006:4-6).

Salah satu permasalahan Sengketa Pajak yang sering terjadi adalah masalah PPN (Pajak Pertambahan Nilai). Masalah akan timbul ketika terjadi perbedaan perhitungan atas jumlah PPN antara WP dengan Fiskus. Perbedaan tersebut bisa timbul karena adanya perbedan pendapat mengenai dasar hukum yang seharusnya digunakan, beda persepsi atas ketentuan peraturan pajak, perselisihan atas suatu transaksi tertentu, atau bisa juga disebabkan oleh hal-hal lainnya.

Wajib Pajak yang merasa tidak puas dapat mengajukan keberatan atas Suatu Surat Ketetapan Pajak yang telah diterbitkan oleh DirJen Pajak. Kemudian WP dapat melakukan banding jika masih tidak puas dengan putusan keberatan yang dikeluarkan oleh Dirjen Pajak, atau bisa juga melakukan upaya hukum melalui gugatan.

Perusahaan “X” Melalui Pengadilan Pajak. Penelitian ini menganalisis Sengketa Pajak Pertambahan Nilai Atas Kasus Banding Perusahaan "X" Melalui Pengadilan Pajak. Kasus yang diteliti adalah Perusahaan “X” yang keberatan dengan Surat Keputusan Pajak Lebih Bayar kemudian mengajukan banding ke Pengadilan Pajak. Data Perusahaan “X” tersebut diperoleh langsung dari Pengadilan Pajak dengan cara memilih data yang sesuai dengan tujuan penelitian.

Perbedaan penelitian dengan penelitian terdahulu yaitu:

1. Penelitian sebelumnya membahas dan menganalisis Banding karena ingin restitusi PPN lebih bayarnya, penelitian ini membahas dan menganalisis Banding sengketa pajak.

2. Objek penelitiannya yaitu pada Perusahaan yang bergerak di bidang Usaha Jasa Pemetaan, sedangkan penelitian sebelumnya pada perusahaan yang bergerak di bidang Usaha Pemrosesan/Penyediaan Listrik dan Uap Panas.

3. Metode analisis data yang digunakan analisis kualitatif dan kuantitatif, sedangkan pada penelitian sebelumnya menggunakan analisa kualitatif saja.

4. Hukum yang digunakan pada penelitian ini menggunakan UU dan KUP yang berlaku saat ini yang telah mengalami perubahan pada tahun 2007.

Berdasarkan latar belakang penelitian diatas maka masalah dalam penelitian ini dirumuskan sebagai berikut:

1. Apa yang menjadi pokok sengketa dalam kasus Banding PT “X”? 2. Bagaimana proses banding yang dilakukan oleh PT “X” terhadap

sengketa pajak yang terjadi pada perusahaan “X” tesebut?

3. Berapa lama waktu yang diperlukan oleh PT “X” untuk memperoleh hasil dari kasus banding nya tersebut?

4. Bagaiman hasil pengajuan banding sengketa pajak tersebut pada PT “X”?

C. Tujuan dan Kegunaan Penelitian

Adapun tujuan penulis dari penelitian atas kasus sengketa PPN melalui banding di Pengadilan Pajak adalah:

1. Untuk menganalisis pokok sengketa dalam kasus Banding PT “X”. 2. Untuk menganalisis proses banding yang dilakukan oleh PT “X”

dalam penyelesaian sengketa pajaknya tersebut .

3. Untuk mengetahui lama waktu yang diperlukan dalam menyelesaikan kasus sengketa pajaknya yang melalui banding di Pengadilan Pajak.

Sedangkan kegunaan dari penelitian ini atas kasus ini, penulis berharap dapat bermanfaat bagi:

1. Perusahaan, dapat membantu memberikan informasi kepada WP yang mengalami kasus banding sengketa pajak di pengadilan pajak, sehingga dapat mempermudah WP dalam memproses pelaksanaan penyelesaian sengketa pajaknya.

2. Pemerintah, membantu dalam mensosialisasikan proses penyelesaian sengketa pajak melalui banding di pengadilan pajak kepada masyarakat.

3. Pihak lain, dapat memberikan tambahan pengetahuan kepada pihak lain yang belum mengetahui dengan jelas bagaimana proses penyelesaian sengketa pajak melalui banding di pengadilan pajak. Agar pihak lain umumnya lebih paham dan mengerti, bagaimana caranya untuk mencegah terjadinya sengketa pajak

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Pustaka

1. Pengadilan Pajak

H.Tb.Eddy Mangkuprawira dalam Indonesian Tax Review (ITR) vol 4/edisi 32 tahun 2005.

Awalnya lembaga peradilan pajak bernama Majelis Pertimbangan Pajak. Kemudian Majelis Pertimbangan Pajak diubah menjadi Badan Penyelesaian Sengketa Pajak Dan akhirnya Badan Penyelesaian Sengketa Pajak pun per tanggal 12 April 2002 diubah menjadi Pengadilan Pajak.

Lahirnya Pengadilan Pajak dikarenakan eksistensi BPSP yang ternyata tidak lama. Dengan pertimbangan:

a. Meningkatnya jumlah Wajib Pajak dan pemahaman mereka akan hak dan kewajiban dalam melaksanakan peraturan perundang-undangan perpajakan, sehingga tidak dapat dihindari timbulnya sengketa pajak yang memerlukan penyelesaian yang adil dengan prosedur dan proses yang cepat, murah, dan sederhana;

b. Badan Penyelesaian Sengketa Pajak (BPSP) belum merupakan badan peradilan yang berpuncak di mahkamah agung;

c. Karena diperlukan suatu Pengadilan Pajak yang sesuai dengan system kekuasaan kehakiman di Indonesia dan mampu menciptakan keadilan dan kepastian hukum dalam penyelesaian sengketa pajak,

Sehingga per 12 April 2002 posisi BPSP kemudian digantikan oleh Pengadilan Pajak melalui penerbitan Undang-undang Nomor 14

Dalam Pengadilan Pajak tidak dikenal peradilan dua tingkat. Semula Pasal 33 ayat (1) UU No 14 Tahun 2002, Pengadilan Pajak merupakan Peradilan tingkat pertama dan terakhir dalm memeriksa dan memutus Sengketa Pajak. Kemudian dalam Pasal 77 ayat (1) undang-undang yang sama disebutkan bahwa putusan Pengadilan Pajak merupakan putusan akhir dan mempunyai kekuatan hukum tetap. Apabila pihak-pihak yang bersengketa tidak puas dengan putusan banding, pihak-pihak tersebut dapat mengajukan Pengajuan Kembali kepada Mahkamah Agung. Hal ini sebagaimana diatur dalam Pasal 77 ayat (3) UU No.14 Tahun 2002 (Indonesian Tax Review/Vol 6/Edisi 2/2006:4-6).

Perubahan Peradilan Pajak dari MPP menjadi BPSP hingga sekarang menjadi Pengadilan Pajak seperti yang diatur dan dicatat dalam UU KUP (Ketentuan Umum dan Tata Cara Perpajakan) sebagai berikut: “Badan peradilan pajak diatur dengan undang-undang (Psl 27/06, /00)”.

Pada tanggal 12 April 2002 telah disahkan dan diundangkan undang-undang Nomor 14 Tahun 2002 Tentang Pengadilan Pajak, sebagai pengganti Undang-undang Nomor 17 Tahun 1997 tentang Badan Penyelesaian Sengketa Pajak. Undang-undang ini dinamakan Undang-undang Pengadilan Pajak (UU 14/02).

merupakan badan peradilan Pajak sebagaimana dimaksud dalam Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah beberapa kali diubah terakhir dengan Undang-undang Nomor 16 Tahun 2000, dan merupakan Badan Peradilan sebagaimana dimaksud dalam Undang-undang Nomor 14 Tahun 1970 tentang ketentuan-ketentuan Pokok Kekuasaan Kehakiman sebagaimana telah diubah dengan Undang-undang Nomor 35 Tahun 1999 (UU 14/02P).

Dasar hukum pembentukan pengadilan pajak adalah Undang-undang Nomor 14 tahun 2002 tentang Pengadilan Pajak yang diundangkan di Jakarta pada tanggal 14 April 2002 dan dimuat dalam Lembaran Negara Nomor 27 Tahun 2002 dan Tambahan Lembaran Negara Nomor 4189. Undang-undang Pengadilan Pajak (UU PP) mencabut dan menyatakan tidak berlaku lagi Undang-undang Nomor 17 Tahun 1997 tentang Badan Penyelesaian Sengketa Pajak (BPSP) sebagaimana dinyatakan dalam pasal 96 Undang-undang Pengadilan Pajak. Namun di lain pihak juga dinyatakan bahwa Pengadilan Pajak adalah kelanjutan dari Badan Penyelesaian Sengketa Pajak sebagaimana ditegaskan dalam pasal 94 Undang-undang Pengadilan Pajak.

2. Kekuasaan Pengadilan Pajak

dengan pejabat yang berwenang sebagai akibat dikeluarkannya keputusan yang dapat diajukan Banding kepada Pengadilan Pajak berdasarkan Perundang-undangan Perpajakan, termasuk Gugatan atas pelaksanaan penagihan berdasarkan Undang-undang Penagihan Pajak dengan Surat Paksa.

Sengketa Pajak yang menjadi obyek pemeriksaan adalah sengketa yang dikemukakan pemohon Banding dalam permohonan keberatan yang seharusnya diperhitungkan dan diputuskan dalam keputusan keberatan. Selain itu Pengadilan Pajak dapat pula memeriksa dan memutus Permohonan Banding atas keputusan/ketetapan yang diterbitkan oleh Pejabat yang berwenang sepanjang Peraturan Perundang-undangan yang terkait mengatur demikian.

Undang-undang KUP) dan lain sebagainya, dan Peraturan PerUndang-undang-Undang-undangan Perpajakan yang berlaku.

Tugas dan wewenang Pengadilan Pajak seperti yang telah diuraikan di atas terdapat juga tugas mengawasi kuasa hukum yang memberikan bantuan hukum kepada pihak-pihak yang bersengketa dalam sidang Pengadilan Pajak (Waluyo, 2006:180-181). Hal tersebut diatas mengenai kekuasaan dan wewenang Pengadilan Pajak diatur dalam UU Nomor 14 Tahun 2002 Tentang Pengadilan Pajak pada Bab III Pasal 31 dan 32.

3. Kronologi Timbulnya Sengketa Banding

Banding diawali dengan adanya sengketa atau ketidaksetujuan

Wajib Pajak atas ketetapan pajak yang diterbitkan oleh Fiskus. Dengan ketidak setujuannya atau ketidakpuasannya atas putusan SKP

tersebut Wajib Pajak mengajukan keberatan pada KPP. Apabila Wajib Pajak masih merasa belum puas dengan keputusan keberatan yang dikeluarkan oleh Dirjen Pajak, maka WP dapat mengajukan Banding ke Pengadilan Pajak.

4. Sengketa Pajak Dalam Proses Banding

berdasarkan peraturan perundang-undangan perpajakan, termasuk gugatan atau pelaksanaan penagihan berdasarkan Undang-undang Penagihan Pajak dengan Surat Paksa.

Sengketa Pajak dalam proses banding atau sering disebut sengketa banding adalah sengketa yang timbul dalam bidang perpajakan antara Wajib Pajak dengan Fiskus, mengenai keputusan keberatan yang tidak disetujui oleh Wajib Pajak, Wajib Pajak lah yang harus mengajukan Banding (Indonesian Tax Review/Vol 6/Edisi 2/2006:8-9). Karena sebelum proses sengketa sampai diajukan banding, sengketa tersebut harus melalui pengajuan keberatan terlebih dahulu (Sadhani dkk., 2009:17).

a. Sengketa Formal

b. Sengketa Material

Sengketa Material atau disebut juga Materi Sengketa dapat terjadi apabila terdapat perbedaan jumlah pajak yang terutang atau terdapat perbedaan jumlah ynag lebih dibayar (dalam kasus restitusi) menurut perhitungan Fiskus yang tercantum pada ketetapan pajak, dengan jumlah menurut perhitungan WP. Perbedaan tersebut bisa timbul karena adanya perbedaan pendapat mengenai dasar hukum yang seharusnys digunakan, beda persepsi atas ketentuan peraturan pajak, perselisihan atas suatu transaksi tertentu, atau bisa juga disebabkan oleh hal-hal lainnya. Kesemuanya itu dapat mengakibatkan jumlah pajak yang ditetapkan oleh Fiskus menjadi berbeda dibandingkan dengan jumlah pajak menurut perhitungan WP. Perbedaan jumlah pajak menurut Fiskus dengan WP itulah yang merupakan Sengketa Material (Kusuma, 2006).

Sengketa formal dan material ini sangat menentukan hasil akhir putusan banding. Hakim yang bertugas di Pengadilan Pajak akan memeriksa terlebih dahulu ketentuan formalnya sebelum materi sengketa. Permohonan banding Wajib Pajak tidak akan diproses lebih lanjut (ditolak) oleh Pengadilan Pajak tanpa pemeriksaan materi sengketa apabila banding Wajib Pajak tidak memenuhi ketentuan formal yang telah ditetapkan.

menyatakan ketetapan pajak ataupun keputusan keberatan batal demi hukum. Dalam hal ini, permohonan banding Wajib Pajak dapat diterima seluruhnya atau diterima sebagian, tergantung hasil pemeriksaan keseluruhan yang dilakukan oleh hakim Pengadilan Pajak.

5. Langkah-langkah Pengajuan Banding dan Proses Pelaksanaan Banding

Dalam Pasal 1 angka 6 UU Nomor 14 Tahun 2002 Tentang Pengadilan Pajak dinyatakan bahwa:

“Banding adalah upaya hukum yang dapat dilakukan oleh Wajib Pajak atau Penanggung Pajak terhadap suatu keputusan yang dapat diajukan Banding, berdasarkan peraturan perundang-undangan perpajakan yang berlaku.”

Mengacu Undang-undang Nomor 14 Tahun 2002 yang merupakan penyempurnaan dari Undang-undang Nomor 17 Tahun 1997 tentang Badan Penyelesaian Sengketa Pajak, atau yang kini lebih dikenal dengan sebutan Pengadilan Pajak, ada beberapa tatacara mengajukan banding dan prosedur formal yang harus dipenuhi oleh Wajib Pajak dalam mengajukan banding. Hal ini juga diatur dalam Pasal 27 UU KUP.

Banding dapat diajukan oleh Wajib Pajak hanya kepada badan peradilan pajak terhadap keputusan keberatan yang ditetapkan oleh Dirjen Pajak dan wajib memenuhi beberapa persyaratan formal sebagai berikut:

b. Banding diajukan dalam jangka waktu 3 (tiga) bulan sejak tanggal diterima keputusan yang dibanding, kecuali diatur lain dalam peraturan perundang-undangan perpajakan;

c. Jangka waktu sebagaimana dimaksud dalam ayat (2) tidak mengikat apabila jangka waktu dimaksud tidak dipenuhi karena keadaan di luar kekuasaan pemohon banding;

d. Terhadap 1 (satu) Keputusan diajukan 1 (satu) Surat Banding; e. Banding diajukan dengan disertai alasan-alasan yang jelas, dan

dicantumkan tanggal diterima surat keputusan yang dibanding; f. Pada Surat Banding dilampirkan salinan Keputusan yang

dibanding;

g. Selain dari persyaratan sebagaimana dimaksud dalam ayat (1), ayat (2), ayat (3) serta Pasal 35, dalam hal Banding diajukan terhadap besarnya jumlah pajak yang terutang, Banding hanya dapat diajukan apabila jumlah yang terutang dimaksud telah dibayar sebesar 50% (lima puluh persen);

h. Banding dapat diajukan oleh Wajib Pajak, ahli warisnya, seorang pengurus, atau kuasa hukumnya;

i. Apabila selama proses banding, pemohon meninggal dunia, Banding dapat dilanjutkan kembali oleh ahli warisnya, kuasa hukum dari ahli warisnya, atau pengampunya dalam hal pemohon Banding pailit;

SKP WP mengajukan

likuidasi, permohonan dimaksud dapat dilanjutkan oleh pihak yang menerima pertanggungjawaban karena penggabungan, peleburan, pemecahan/pemekaran usah, atau likuidasi dimaksud.

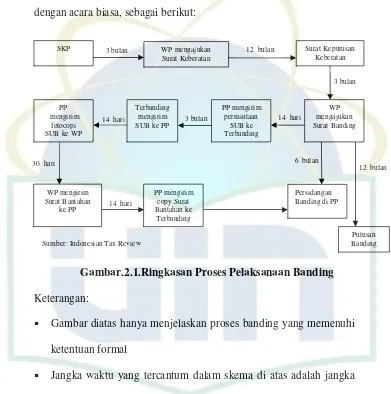

Secara ringkas dapat digambarkan proses pelaksanaan banding dengan acara biasa, sebagai berikut:

Sumber: Indonesian Tax Review

Gambar.2.1.Ringkasan Proses Pelaksanaan Banding Keterangan:

Gambar diatas hanya menjelaskan proses banding yang memenuhi ketentuan formal

Jangka waktu yang tercantum dalam skema di atas adalah jangka waktu maksimal (paling lambat)

PP = Pengadilan Pajak WP = Wajib Pajak

SUB (Surat Uraian Banding).

Dari bagian di atas dapat dijelaskan bahwa proses banding terjadi karena adanya penolakan oleh KPP atas keberatan yang diajukan oleh Wajib Pajak. Sesuai dengan ketentuan formal pengajuan banding seperti yang telah disinggung sebelumnya, permohonan banding sudah harus diajukan paling lambat 3 (tiga) bulan sejak diterimanya surat penolakan keberatan oleh KPP. Selanjutnya oleh Pengadilan Pajak, surat permohonan banding tersebut salinannya akan diberikan kepada Terbanding.

pengajuan banding. Jika ketentuan formal telah terpenuhi, barulah diadakan pemeriksaan atas materi sengketa banding.

6. Kuasa Hukum

Kuasa hukum adalah orang yang dapat mendampingi atau mewakili para pihak yang bersengketa di Pengadilan Pajak. Ketentuan mengenai Kuasa hukum ini diatur dalam pasal 34 Undang-undang Pengadilan Pajak yang menyatakan bahwa para pihak yang bersengketa di Pengadilan Pajak baik banding maupun gugatan dapat didampingi atau diwakili oleh satu atau lebih Kuasa Hukum yang harus ditunjuk dengan Surat Kuasa Khusus.

Jadi, dalam hal ini Kuasa Hukum dapat bertindak hanya sebagai pendamping pemohon banding atau gugatan, yang berarti pemohon banding atau penggugat tetap hadir dalam persidangan, atau dalam hal bertindak mewakili, maka Kuasa Hukum hadir di persidangan tanpa kehadiran pemohon banding atau penggugat. Kuasa diberikan sampai dengan diputusnya perkara.

Untuk dapat menjadi Kuasa Hukum di Pengadilan Pajak ada beberapa persyaratan yang harus dipenuhi, yaitu;

a. Warga Negara Indonesia;

c. Persyartan lain yang ditetapkan Menteri Keuangan diantaranya mempunyai Surat Penunjukkan sebagai Konsultan Pajak Resmi.

Namun apabila Kuasa Hukum tersebut adalah keluarga sedarah atau semenda sampai derajat kedua, pegawai atau pengampu dari Pemohon Banding atau Penggugat maka persyaratan tersebut diatas tidak diperlukan.

Selanjutnya sebagai peraturan pelaksanaan Menteri Keuangan telah mengeluarkan Peraturan Menteri Keuangan No.06/PMK.01/2007 mengenai Persyaratan untuk menjadi Kuasa Hukum pada Pengadilan Pajak. Pengaturan mengenai Kuasa Hukum ini dilakukan oleh Menteri Keuangan oleh karena saat ini Sekretariat Pengadilan Pajak yang juga bertugas menangani perizinan Kuasa Hukum, berada dalam lingkup Organisasi Departemen Keuangan.

Dalam Peraturan Mneteri Keuangan tersebut mengenai persyaratan untuk menjadi Kuasa Hukum diatur lebih lanjut bahwa yang dapat menjadi Kuasa Hukum adalah Orang Pribadi atau Perseorangan. Selain itu juga harus memenuhi syarat-syarat di bawah ini:

a. Warga Negara Indonesia;

b. Memiliki izin Kuasa Hukum yang ditetapkan Ketua Pengadilan;

d. Memiliki keahlian di bidang Perpajakan dan Bea Cukai; e. Berijazah Sarjana atau Diploma IV Perguruan Tinggi;

f. Berkelakuan Baik bedasarkan Surat Keterangan Berkelakuan Baik (SKKB);

g. Mempunyai Nomor Pokok Wajib Pajak (NPWP). (Sadhani dkk., 2009:50)

a. Hak dan Kewajiban Kuasa Hukum

Orang perseorangan yang telah memiliki Keputusan Ketua Pengadilan Pajak tentang izin Kuasa Hukum serta memiliki Surat Kuasa Khusus yang asli yang masih berlaku adalah kuasa hukum pada Pengadilan Pajak (PMK 06/06).

Kuasa Hukum pada Pengadilan Pajak dan memiliki Kartu Tanda Pengenal kuasa hukum yang masih berlaku berhak mendampingi dan atau mewakili pihak yang bersengketa dalam berperkara di semua Majelis atau Hakim Tunggal Pengadilan Pajak (PMK 06/07).

Kuasa Hukum berkewajiban mematuhi semua ketentuan peraturan perundang-undangan dibidang perpajakan, termasuk Undang-undang Pengadilan Pajak (PMK 06/07).

b. Sanksi Bagi Kuasa Hukum

Pengadilan Pajak tentang Izin Kuasa Hukum yang masih berlakuyang dimiliki oleh kuasa hukum dimaksud (PMK 06/07).

Pencabutan Keputusan dilakukan dengan Keputusan Ketua Pengadilan Pajak tentang Pencabutan Izin Kuasa Hukum (PMK 06/07).

Dalam hal Keputusan Ketua Pengadilan Pajak tentang Izin Kuasa Hukum dicabut sebelum sampai jangka waktu masa berlakunya habis, maka Kartu Tanda Pengenal kuasa hukum tidak berlaku sejak tanggal penetapan Keputusan Ketua Pengadilan Pajak tentang Pencabutan Izin Kuasa Hukum (PMK 06/07). Peraturan tersebut diatur dan dicatat dalam UU KUP tentang Pengadilan Pajak.

7. Persiapan Pesidangan

Menurut KUP persiapan persidangan yang berdasarkan UU Pengadilan Pajak itu ada beberapa tahap, diantaranya:

a. Tindak Lanjut Surat Banding Atau Surat Gugatan, dan Surat Bantahan

Dalam hal pemohon Banding mengirimkan Surat atau dokumen susulan kepada Pengadilan Pajak (Sesuai Pasal 38), jangka waktu 14 (empat belas ) hari sejak tanggal diterima Surat Banding atau Surat Gugatan dihitung sejak tanggal diterima surat atau dokumen susulan dimaksud (UU 14/02).

b. Surat Uraian Banding Atas Surat Tanggapan

Terbanding atau tergugat menyerahkan Surat Uraian Banding atau Surat Tanggapan dalam jangka waktu (UU 14/02):

a) 3 (tiga) bulan sejak tanggal dikirim permintaan Surat Uraian Banding: atau

b) 1(satu) bulan sejak tanggal dikirim permintaan Surat Tanggapan.

Surat Uraian Banding adalah surat terbanding kepada Pengadilan Pajak yang berisi jawaban atas alasan Banding yang diajukan oleh Pemohon Banding(UU 14/02)

Surat Tanggapan adalah surat dari tergugat kepada Pengadilan Pajak yang berisi jawaban atas Gugatan yang diajukan oleh penggugat (UU 14/02).

Salinan Surat Uraian Banding atau Surat Tanggapan oleh Pengadilan Pajak dikirim kepada pemohon Banding atau penggugat dalam jangka waktu 14 (empat belas) hari sejak tanggal diterima (UU 14/02).

Pemohon Banding atau penggugat dapat menyerahkan Surat Bantahan kepada Pengadilan Pajak dalam jangka waktu 30 (tiga puluh) hari sejak tanggal diterima salinan Surat Uraian Banding atau Surat Tanggapan (UU 14/02).

Surat Bantahan adalah surat dari pemohon Banding atau penggugat kepada Pengadilan Pajak yang berisi bantahan atas surat uraian Banding atau surat Tanggapan (UU 14/02).

Salinan Surat Bantahan dikrimkan kepada terbanding atau tergugat, dalam jangka waktu 14 hari sejak tanggal diterima Surat Bantahan (UU 14/02).

Apabila terbanding atau tergugat, atau pemohon banding atau penggugat tidak memenuhi persyaratan penyerahan Surat Uraian Banding atau Surat Tanggapan, ataupun tidak memenuhi persyaratan penyerahan Surat Bantahan, Pengadilan Pajak tetap melanjutkan pemeriksaan Banding atau Gugatan (UU 14/02).

Sedangkan peraturan UU No: 14 Tahun 2002 Tentang Pengadilan yang mengatur Persiapan Persidangan ada dalam Pasal 44 dan 45, yang berbunyi sebagai berikut:

Pasal 44

2) Dalam hal pemohon Banding mengirimkan surat atau dokumen susulan kepada Penngadilan Pajak sebagaimana dimaksud dalam Pasal 38, jangka waktu 14 (empat belas) hari sebagaimana dimaksud dalam ayat (1) dihitung sejak tanggal diterima surat atau dokumen susulan dimaksud.

Pasal 45

1) Terbanding atau tergugat menyerahkan Surat Banding atau Surat Tanggapan sebagaimana dimaksud dalam Pasal 44 dalam jangka waktu:

a. 3 (tiga) bulan sejak tanggal dikirim permintaan Surat Uraian Banding; atau

b. 1 (satu) bulan sejak tangga dikirim permintaan Surat Tanggapan.

2) Salinan Surat Uraian Banding atau Surat Tanggapan sebagaimana dimaksud dalam ayat (1) oleh Pengadilan Pajak dikirim kepada pemohon Banding atau penggugat dalam jangka waktu 14 (empat belas) hari sejak tanggal diterima. 3) Pemohon Banding atau penggugat dapat menyerahkan Surat

4) Salinan Surat Bantahan sebagaimana dimaksud dalam ayat (3) dikirimkan kepada terbanding atau tergugat, dalam jangka waktu 14 (empat belas) hari sejak diterima Surat Bantahan. 5) Apabila terbanding atau tergugat, atau pemohon banding atau

penggugat tidak memenuhi ketentuan sebagaimana dimaksud dalam ayat (1) atau ayat (3), Pengadilan Pajak tetap melanjutkan pemeriksaan Banding atau Gugatan.

8. Persidangan Banding

Dalam pelaksanaan persidangan Ketua menunjuk Majelis yang terdiri dari 3 (tiga) orang Hakim atau Hakim Tunggal untuk memeriksa dan memutus Sengketa Pajak. Apabila pemeriksaannya dilakukan oleh Majelis, maka Ketua menunjuk salah seorang Hakim tersebut sebagai Hakim Ketua yang memimpin pemeriksaan Sengketa Pajak. Majelis atau Hakim Tunggal bersidang pada hari yang ditentukan dan memberitahukan hari sidang dimaksud kepada pihak yang bersengketa. Pemohon banding atau penggugat dapat hadir dalam persidangan dengan terlebih dahulu memberitahukan kepada ketua untuk memberikan keterangan lisan.

a. Pemeriksaan Dengan Acara Biasa

Pemeriksaan Banding dengan Acara Biasa dilakukan oleh Majelis yang terdiri dari Hakim Ketua, Hakim Anggota, dan Panitera, dan dihadiri oleh Terbanding, dan apabila dipandang perlu, Pemohon Banding atau Kuasa Hukumnya. Pemeriksaan dengan Acara Biasa dilakukan dalam hal Surat Permohonan Banding telah memenuhi persyaratan formal yaitu:

1. Surat Banding diajukan dalam bahasa Indonesia.

2. Surat Banding diajukan masih dalam tenggang waktu 3 (tiga) bulan sejak keputusan yang dibanding diterima.

3. Terhadap 1 (satu) keputusan diajukan 1 (satu) Surat Banding. 4. Pajak Terutang telah dibayar lunas 50% (lima puluh persen)

dengan melampirkan bukti pelunasan. Namun dengan berlakunya -

Undang-undang Nomor 28 Tahun 2007 tentang Perubahan Ketiga Atas Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan, maka ketentuan ini tidk berlaku lagi dimana jumlah yang harus dibayar adalah jumlah pajak terutang menurut perhitungan wajib pajak pada waktu pembahasan akhir (closing conference) pada waktu pemeriksaan pajak.

Pemeriksaan dengan Acara Biasa yang menggunakan susunan Hakim Majelis, lebih sering digunakan dalam persidangan banding di Pengadilan Pajak. Karena memiliki beberapa keuntungan/kelebihan, diantaranya:

1. Pertimbangan hukumnya setidak-tidaknya menjadi lebih matang mengingat pemeriksaan dilakukan secara bersama-sama seluruh anggota;

2. Pengetahuan dan kemampuan Hakim tentu secara umum menjadi lebih memadai dibandingkan Hakim Tunggal;

3. Menjadi relative lebih kuat menghadapi tekanan dari luar; 4. Kemungkinan penyelewengan yang mempengaruhi putusan,

secara teoritis akan lebih kecil, mengingat apabila salah satu anggota yang menyeleweng masih akan berhadapan dengan anggota yang lain.

(Pudyatmoko Y.Sri, 2005:97). b. Pemeriksaan Dengan Acara Cepat

Pemeriksaan dengan acara cepat ini dilakukan oleh Majelis atau Hakim Tunggal. Pemeriksaan dengan acara cepat dilakukan terhadap:

a. Sengketa Pajak tertentu;

b. Gugatan yang tidak diputus dalam jangka waktu 6 (enam) bulan sejak Surat Gugatan diterima;

d. Sengketa yang berdasarkan pertimbangan hukum bukan merupakan wewenang Pengadilan Pajak sebagai contoh Gugatan pihak ketiga terhadap pelaksanaan sita berdasarkan pengakuan hak milik atas baranng yang disita.

Pemeriksaan dengan acara tepat terhadap Sengketa Pajak di atas dilakukan tanpa Surat Uraian Banding atau Surat Tanggapan dan tanpa Surat Bantahan. Semua ketentuan mengenai pemeriksaan dengan acara biasa berlaku juga untuk pemeriksaan dengan acara cepat yaitu ketentuan mengenai pembukaan sidang, pengunduran diri, dan penggantian Hakim Anggota dan Panitera, ketentuan yang berkaitan dengan saksi, kerahasiaan, dan alih bahasa.

c. Sengketa Pajak Tertentu

Pengertian Sengketa Pajak Tertentu ini adalah Sengketa Pajak yang Banding atau Gugatannya tidak memenuhi ketentuan yaitu:

1. Persyaratn formal bahwa banding diajukan dengan Surat Banding dalam bahasa Indonesia kepada Pengadilan Pajak; 2. Jangka waktu pengajuan Banding bahwa banding diajukan

dalam jangka waktu 3 (tiga) bulan sejak tanggal diterima keputusan yang dibanding, kecuali diatur lain dalam peraturan perundang-undangan perpajakan;

4. Banding yang diajukan terhadap jumlah pajak yang terutang, hanya dapat diajukan apabila jumlah pajak yang terutang telah dibayar 50%;

5. Banding dapat diajukan oleh Wajib Pajak, ahli warisnya, seorang pengurus, atau kuasa hukumnya;

6. Dalam hal Gugatan, maka Gugatan diajukan secara tertulis dalam bahasa Indonesia kepada Pengadilan Pajak; dan atau 7. Terhadap 1 (satu) pelaksanaan penagihan atau 1 (satu)

keputusan diajukan 1 (satu) Surat Gugatan. d. Pembuktian

Dalam hal pembuktian, Pengadilan Pajak menganut prinsip pembuktian bebas. Majelis atau Hakim Tunggal sedapat mungkin mengusahakan bukti berupa surat atau tulisan sebelum menggunakan alat bukti lain. Alat bukti tersebut dapat berupa: 1. Surat atau tulisan yang terdiri dari:

a. Akta autentik, yaitu surat yang dibuat oleh atau di hadapan seorang pejabat umum, yang menurut peraturan perundanng-undangan berwenang membuat surat itu dengan maksud untuk dipergunakan sebagai alat bukti tentang peristiwa atau peristiwa hokum yang tercantum didalamnya;

tentang peristiwa atau peristiwa hokum yang tercantum di dalamnya;

c. Surat keputusan atau surat ketetapan yang diterbitkan oleh pejabat yang berwenang;

d. Surat-surat lain atau tulisan yang tidak termasuk huruf a, huruf b, dan huruf c yang ada kaitannya dengan Banding atau Gugatan.

2. Keterangan ahli

Keterangan ahli adalah pendapat orang yang diberikan di bawah sumpah dalam persidangan tentang hal yang ia ketahui menurut pengalaman dan pengetahuannya. Atas permintaan kedua belah pihak atau salah satu pihak karena jabatannya. Hakim Ketua atau Hakim Tunggal dapat menunjuk seorang atau beberapa orang ahli. Terhadap seorang yang tidak boleh didengar sebagai saksi (Pasal 37 Ayat (1) UU Pengadilan Pajak) tidak diperkenankan untuk memberikan keterangan ahli. Dalam persidangan seorang ahli harus memberi keterangan baik tertulis maupun lisan yang dikuatkan dengan sumpah atau janji mengenai hal sebenarnya menurut pengalaman dan pengetahuannya.

3. Keterangan Para Saksi

4. Pengakuan Para Pihak

Pengakuan para pihak tidak dapat ditarik kembali, kecuali berdasarkan alasan yang kuat dan dapat diterima oleh Majelis Hakim atau Hakim Tunggal.

5. Pengetahuan Hakim

Pengertian pengetahuan Hakim adalah hal yang olehnya diketahui dan diyakini kebenarannya.

Untuk keadaan yang diketahui oleh umum tidak perlu dibuktikan sebagai contoh:

1. Derajat akta autentik lebih tinggi tingkatannya dibanding dengan akta di bawah tangan;

2. Kartu Tanda Penduduk, Surat Izin Mengemudi, atau Paspor merupakan salah satu Identitas diri.

e. Putusan

Putusan Pengadilan Pajak merupakan putusan akhir dan mempunyai kekuatan hukum tetap. Pengadilan Pajak ini juga dapat mengeluarkan putusan sela atas Gugatan berkenaan dengan permohonan agar tidak lanjut pelaksanaan penagihan pajak ditunda selama pemeriksaan Sengketa Pajak sedang berjalan sampai terdapat putusan Pengadilan Pajak (perhatikan Pasal 43 UU Pengadilan Pajak).

Pihak-pihak yang bersengketa dapat mengajukan peninjauan kembali atas putusan Pengadilan Pajak kepada Mahkamah Agung.

Putusan Pengadilan Pajak ini diambil bedasarkan hasil penilaian pembuktian dan berdasarkan peraturan perundang-undangan perpajakan yang bersangkutan serta berdasarkan keyakinan Hakim. Dalam pemeriksaan dilakukan oleh Majelis, putusan Pengadilan Pajak tersebut diambil berdasarkan musyawarah yang dipimpin oleh Hakim Ketua dan apabila dalam musyawarah tidak dapat dicapai kesepakatan, putusan diambil dengan suara terbanyak. Apabila Majelis di dalam mengambil keputusan dengan cara musyawarah tidak dapat dicapai kesepakatan sehingga putusan diambil dengan suara terbanyak, pendapat Hakim Anggota yang tidak sepakat dengan putusan tersebut dinyatakan dalam putusan Pengadilan Pajak. Putusan Pengadilan Pajak dapat berupa:

2. Mengabulkan sebagian atau seluruhnya; 3. Menambah pajak yang harus dibayar; 4. Tidak dapat diterima;

5. Membetulkan kesalahan tulis dan atau kesalahan hitung; dan atau

6. Membatalkan.

Sebagai putusan akhir dan mempunyai kekuatan hukum tetap, maka putusan Pengadilan Pajak tidak dapat diajukan Gugatan ke Pengadilan Umum, Peradila Tata Usaha Negara, atau Badan Peradilan Lain, kecuali putuan berupa “Tidak Dapat Diterima” yang menyangkut kewenangan/kompetensi. Perihal jangka waktu kapan putusan pemeriksaan dengan acara biasa diambil apabila terdapat banding atau gugatan atau jangka waktu kapan putusan pemeriksaan dengan acara cepat diambil serta segala akibat yang ditimbulkannya atau sanksi terhadap anggota yang lalai diatur lebih lanjut dalam Undang-undang Pengadilan Pajak.

Putusan pemeriksaan dengan acara biasa diambil:

1. Putusan pemeriksaan dengan acara biasa atas Banding diambil dalam jangka waktu 12 (dua belas) bulan sejak Surat Banding diterima. Dalam hal khusus jangka waktu tersebut diperpanjang paling lama 3 (tiga) bulan.

diterima. Dalam hal khusus, jangka waktu dimaksud diperpanjang paling lama 3 (tiga) bulan.

3. Dalam hal Gugatan yang diajukan selain atas keputusan pelaksanaan penagihan pajak, tidak diputus dalam jangka waktu 6 (enam) bulan. Pengadilan Pajak wajib mengambil putusan melalui pemeriksaan dengan acara cepat dalam jangka waktu 1 (satu) bulan sejak jangka waktu 6 (enam) bulan dimaksud dilampaui.

Seperti telah dijelaskan pada sub bab pemeriksaan dengan acara cepat bahwa dilakukannya pemeriksaan dengan acara cepat terhadap Sengketa Pajak tertentu. Putusan pemeriksaan dengan acara cepat terhadap Sengketa Pajak tertentu ini dinyatakan tidak dapat diterima, diambil dalam jangka waktu sebagai berikut:

1. 30 (tiga puluh) hari sejak batas waktu pengajuan Banding atau Gugatan dilampaui;

2. 30 (tiga puluh) hari sejak Banding atau Gugatan diterima, dalam hal diajukan setelah batas waktu pengajuan dilampaui.

Sedangkan putusan/penetapan dengan acara cepat lainnya apabila: 1. Putusan/penetapan dengan acara cepat terhadap kekeliruan

2. Putuan dengan acara cepat terhadap sengketa yang didasarkan pertimbangan hukum bukan merupakan wewenang Pengadilan Pajak sebagaimana dimaksud dalam Pasal 66 Ayat 1 (satu) huruf d Undang-undang Pengadilan Pajak berupa tidak dapat diterima, diambil dalam jangka waktu 30 (tiga puluh) hari sejak Surat Banding atau Surat Gugatan diterima.

3. Dalam putusan Pengadilan Pajak diambil terhadap Sengketa Pajak pada butir 2 pemohon Banding atau penggugat dapat mengajukan Gugatan kepada peradilan yang berwenang.

9. Pelaksanaan Putusan

Putusan Pengadilan Pajak ini langsung dapat dilaksanakan dengan tidak memerlukan lagi keputusan pejabat yang berwenang kecuali putusan perundanng-undangan mengatur lain. Apabila putusan dimaksud menyebabkan kelebihan pembayaran pajak sebagai contoh putusan Pengadilan Pajak menyebabkan Pajak Penghasilan atau Pajak Pertambahan Nilai menjadi lebih bayar. Dalam hal demikian kepada Kantor Pelayanan Pajak masih harus menerbitkan Surat Perintah Membayar Kelebihan Pajak (SPMKP) yang diperlukan pembayar pajak untuk dapat memperoleh kelebihan pajak.

Dalam pelaksanaannya salinan putusan atau salinan penetapan Pengadilan Pajak dikirim kepada para pihak dengan surat oleh sekretaris dalam jangka waktu 30 (tiga puluh) hari sejak tanggal putusan Pengadilan Pajak diucapkan, atau dalam jangka waktu 7 (tujuh) hari sejak tanggal putusan sela diucapkan. Putusan Pengadilan Pajak harus dilaksanakan oleh pejabat yang berwenang dalam jangka waktu 30 (tiga puluh) hari terhitung sejak tanggal diterima putusan. Pejabat yang tidak melaksanakan putusan Pengadilan Pajak dalam jangka waktu tersebut, dikenakan sanksi sesuai dengan ketentuan kepegawaian yang berlaku (Waluyo, 2006:185-191). Dan berdasarkan KUP dan UU No.14 Tahun 2002 Tentang Pengadilan Pajak.

10. Peninjauan Kembali (PK) ke Mahkamah Agung

Satu lagi upaya hukum yang dapat dilakukan oleh Wajib Pajak yaitu adanya hukum peninjauan kembali ke Mahkamah Agung (MA). Upaya hukum ini merupakan upaya hukum luar biasa setelah adanya putusan yang berkekuatan hukum tetap atau ada hal lain yang ditentukan undang-undang. Pasal 77 Undang-undang Nomor 14 Tahun 2002 menyatakan bahwa -

“pihak-pihak yang bersengketa dapat mengajukan peninjauan kembali atas putusan pengadilan pajak kepada Mahkamah Agung” seperti yang dikemukakan oleh Wirawan B Ilyas dan Richard Burton (2004) dalam bukunya Hukum Pajak yang menjelaskan tentang penyelesaian sengketa pajak.

Mahkamah Agung memeriksa dan memutus permohonan peninjauan kembali dengan ketentuan (UU 14/02):

a. Dalam jangka waktu 6 (enam) bulan sejak permohonan peninjauan kembali diterima oleh Mahkamah Agung telah mengambil keputusan, dalam hal Pengadilan Pajak mengambil putusan melalui pemeriksaan acara biasa;

b. Dalam jangka waktu 1 (satu) bulan sejak permohonan peninjauan kembali diterima oleh Mahkamah Agung telah mengambil keputusan, dalam hal Pengadilan Pajak mengambil putusan melalui pemeriksaan dengan acara cepat.

Putusan atas permohonan peninjauan kembali harus diucapkan dalam sidang terbuka untuk umum (UU 14/02).

12. Menyiapkan Surat Banding

13. Penyusunan Surat Banding

Agar permohonan Banding dapat diproses lebih lanjut, Wajib Pajak harus memperhatikan ketentuan formal penyampaian Surat Banding. Dalam hal ini, WP harua berhati-hati ketika membuat Surat Banding.

Berkaitan dengan bentuk surat banding, tidak ada ketentuan yang mengatur mengenai bentuk baku. Artinya Wajib Pajak bebas memilih bentuk formal suratnya, sepanjang bahwa surat tersebut ditujukan kepada Pengadilan Pajak dan diajukan terhadap keputusan keberatan yang ditentukan oleh DirJen Pajak. Perlu dicatat bahwa yang dapat diajukan permohonan banding adalah keputusan keberatan atas SKP, dan bukan atas SKP hasil pemeriksaan (Kusuma, 2006).

14. Isi Surat Putusan Pengadilan Pajak

Putusan Pengadilan Pajak harus memuat (UU 14/02):

a. kepala putusan yang berbunyi “DEMI KEADILAN BERDASARKAN KETUHANAN YANG MAHA ESA”;

b. nama, tempat tinggal atau tempat kediaman, dan/atau identitas lainnya dari pemohon Banding atau penggugat;

c. nama jabatan dan alamat terbanding atau tergugat; d. hari, tanggal diterimanya Banding atau Gugatan;

e. ringkasan Banding atau Gugatan, dan ringkasan Surat Uraian Banding atau Surat Tanggapan atau Surat Bantahan, yang jelas; f. pertimbangan dan penilaian setiap bukti yang diajukan dan hal

yang yang terjadi dalam persidangan selama sengketa itu diperiksa;

g. pokok sengketa;

h. alasan hukum yang menjadi dasar putusan; i. amar putusan tentang sengketa; dan

j. hari, tanggal putusan, nama Hakim yang memutus, nama Panitera, dan keterangan tentang hadir atau tidak hadirnya para pihak.

Yang dimaksud dengan identitas lainnya, antara lain Nomor Pokok Wajib Pajak, Nomor Pengukuhan Pengusaha Kena Pajak, Kartu Tanda Penduduk, atau Paspor (UU 14/02P).

segera disidangkan kembali dengan acara cepat, kecuali putusan dimaksud telah melampaui jangka waktu 1 (satu) tahun (UU 14/02). 15. Teknis Penghitungan PPN

Cara menghitung PPN yang terutang adalah dengan mengalikan Tarif Pajak Pertambahan Nilai (10 % atau 0 % untuk ekspor Barang Kena Pajak) dengan Dasar Pengenaan Pajak.

PPN yang terutang = Tarif PPN * Dasar Pengenaan Pajak Dasar Pengenaan Pajak adalah jumlah harga jual, penggantian, nilai impor, nilai ekspor, atau nilai lain yang ditetapkan oleh Menteri Keuangan yang dipakai sebagai dasar untuk menghitung pajak yang terhutang. PPN yang terhutang ini merupakan Pajak Keluaran yang dipungut oleh Pengusaha Kena Pajak.

Contoh:

Pengusaha Kena Pajak “A” menjual tunai Barang Kena Pajak dengan Harga Jual Rp. 25.000.000,00.

Pajak Pertambahan Nilai yang terhutang : 10 % * Rp. 25.000.000,00 = Rp.2.500.000,00.

Pajak Pertambahan Nilai sebesar Rp.2.500.000,00 tersebut merupakan Pajak Keluaran, yang dipungut oleh Pengusaha Kena Pajak “A”. 16. Ketentuan Formal Penerbitan Surat Ketetapan Pajak Lebih Bayar

Surat Ketetapan Pajak Lebih Bayar

karena jumlah kredit pajak lebih besar daripada pajak yang terutang atau tidak seharusnya terutang.

Direktorat Jendral Pajak setelah melakukan pemeriksaan menerbitkan Surat Ketetapan Pajak Lebih Bayar apabila jumlah kredit pajak atau jumlah pajak yang dibayar lebih besar daripada jumlah pajak yang terutang atau telah dilakukan pembayaran pajak yang tidak seharusnya terutang.

Surat Ketetapan Pajak diterbitkan untuk:

a. Pajak Penghasilan, jumlah kredit pajak lebih besar dari jumlah pajak yang terutang, atau telah dilakukan pembayaran pajak yang seharusnya tidak terutang;

b. Pajak Pertambahan Nilai, jumlah kredit pajak lebih besar dari jumlah pajak yang terutang, atau telah dilakukan pembayaran pajak yang seharusnya tidak terutang. Apabila terdapat pajak terutang yang dipungut oleh Pemungut Pajak Pertambahan Nilai, maka yang dimaksud dengan jumlah yang yang terutang adalah jumlah Pajak Keluaran setelah dikurangi pajak yang dipungut oleh Pemungut Pajak Pertambahan Nilai tersebut.

c. Pajak Penjualan Atas Barang Mewah, jumlah pajak yang dibayar lebih besar dari jumlah yang terutang atau telah dilakukan pembayaran pajak yang tidak seharusnya terutang.

yang tidak disertai dengan permohonan pengembalian kelebihan pembayaran pajak (permohonan restitusi). Apabila Wajib Pajak setelah menerima Surat Ketetapan Pajak Lebih Bayar dan menghendaki pengembalian kelebihan pembayaran pajak (restitusi), maka wajib mengajukan permohonan tertulis.

Surat Ketetapan Pajak Lebih Bayar masih dapat diterbitkan lagi apabila berdasarkan hasil pemeriksaan ternyata pajak yang lebih dibayar jumlahnya lebih besar dari kelebihan pembayaran pajak yang telah ditetapkan (Diana dan Setiawati, 2009:45).

B. Hasil Penelitian Terdahulu

Hasil penelitian terdahulu yang dilakukan oleh:

2. Penelitian sebelumnya dilakukan oleh Faluvy (2007) dengan judul “Mekanisme Pemeriksaan Pajak Penghasilan Sampai Proses Banding Pada PT.KC”. Sebab timbulnya sengketa pajak penghasilan badan pada PT.KC diawali dari penerbitan SKKB PPh Badan Masa Pajak 2001, dimana atas ketetapan tersebut wajib pajak tidak setuju dan mengajukan keberatan atas jumlah pajak yang masih harus dibayar. Namun keberatan tersebut hanya diterima sebagian oleh KPP Jakarta Tambora, sehingga wajib pajak tetap berkeberatan dan mengajukan banding. Banding diselesaikan melalui pengadilan pajak dengan acara biasa,dengan hasil putusan bahwa pengadilan pajak mengabulkan seluruhnya permohonan banding PT.KC tersebut oleh Majelis I Pengadilan Pajak.

sehingga PT “X” melanjutkan dengan pengajuan banding ke Pengadilan Pajak. Hasilnya, Pengadilan Pajak menerima semua permohonan bandingnya. Namun atas kesalahan pemeriksaan dari DirjenPajak, PT “X” harus mengalami kerugian waktu dan material.

4. Penelitian sebelumnya diperoleh dari Indonesian Tax Review Vol.1/Edisi 11/2008, dengan judul “Banding Gara-gara Salah Pncantuman DPP”. Berdasarkan bukti-bukti dan keterangan dalam persidangan, Majelis memperoleh petunjuk bahwa yang menjadi pokok sengketa dalam banding ini adalah Dasar Pengenaan PPh Pasal 21. Hasil dari penelitian bukti-bukti yang ada, Fiskus mengatakan setuju untuk membatalkan koreksi yang dilakukannya. Pasalnya Fiskus menemukan kalau selisih tersebut terjadi karena adanya kesalahan pencantuman DPP pada SPT Masa PPh Pasal 21 sehingga berbeda dengan SPT Tahunan PPh Pasal 21. Dengan begitu Fiskus menyadari bahwa seharusnya tidak ada PPh yang terutang yang masih harus dibayar wajib pajak. Karena selisih DPP tidak PPh terutang. Dan hasil, Majelis mengabulkan seluruh Permohonan banding yang diajukan oleh wajib pajak.

Pajak Januari s.d Desember 2002 yang tidak disetujui oleh WP. Majelis menyimpulkan, sengketa ini disebabkan karena minimnya data WP yang dapat diakses oleh Fiskus. Sehinga hasilnya, Majelis memutuskan untuk mengabulkan sebagian materi banding WP dan menolak materi banding lainnya.

C. Kerangka Pemikiran

Dengan sistem pemungutan pajak yang berlaku saat ini ternyata masih saja banyak pelaksanaan pemungutan pajak yang tidak sesuai dengan UU perpajakan yang dapat menimbulkan ketidakadilan bagi masyarakat wajib pajak. Misal, masih adanya wajib pajak yang merasa kurang puas atas suatu ketetapan pajak yang dikenakan atau atas pemotongan/pemungutan pajak oleh pihak ketiga. Sehingga dengan pelaksanaan pajak yang tidak sesuai tersebut, dapat mengakibatkan timbulnya sengketa pajak antara wajib pajak dan pejabat yang berwenang.

Oleh karena itu, diperlukan lembaga peradilan di bidang perpajakan yang lebih komprehensif yang dibentuk dengan undang-undang, yang menjamin Hak dan Kewajiban pembayar pajak sesuai dengan undang-undang perpajakan dan dapat memberikan putusan hukum atas Sengketa Pajak dengan proses yang sederhana, cepat, dan murah. Seperti Ditjen Pajak atau Pengadilan Pajak.

yang harus diselesaikan melalui Pengadilan Pajak meliputi Banding dan Gugatan. Hal tersebut berdasarkan UU Nomor 14 Tahun 2002 dan Ketentuan Umum Tata Cara Perpajakan Tentang Pengadilan Pajak.

Seperti halnya dalam penulisan ini yang membahas Sengketa Pajak yang penyalesaiannya melalui Pengadilan Pajak. Karena merupakan Sengketa Banding. Dimana wajib pajak merasa kurang puas atas dikeluarkannya SKP yang dikeluarkan oleh Ditjen Pajak, sehingga melakukan pengajuan Banding ke Pengadilan Pajak.

BAB III

A. Ruang Lingkup Penelitian

Dalam penelitian ini peneliti memilih Pengadilan Pajak sebagai tempat penelitian. Metode penelitian dalam penelitian ini adalah deskriptif analisis, yaitu penelitian terhadap masalah-masalah berupa fakta-fakta saat ini dari suatu populasi. Sehingga dalam penelitian ini penulis menjelaskan dan menggambarkan permasalahan banding atas kasus sengketa pajak pada wajib pajak.

B. Metode Penentuan Sampel

Sampel dalam penelitian ini adalah suatu Wajib Pajak badan yang memiliki permasalahan sengketa pajak. Pengambilan sampel dengan menggunakan metode judgment sampling, yaitu pengambilan sample secara tidak acak yang informasinya diperoleh dengan menggunakan pertimbangan tertentu umumnya disesuaikan dengan tujuan atau masalah penelitian (Indriantoro dan Supomo, 2002:131). Dengan kriteria responden yaitu perusahaan yang memiliki permasalahan pajak pertambahan nilai dan mengajukan banding ke Pengadilan Pajak, dan penyelesaiannya pada tahun 2009.

C. Metode Pengumpulan Data

artikel, peraturan perundang-undangan, atau literatur lain yang memuat mengenai perpajakan khususnya banding kasus sengketa pajak melalui Pengadilan Pajak. Sedangkan data primer dapat dilakukan dengan cara penelitian langsung di lapangan oleh penulis seperti di Pengadilan Pajak.

D. Metode Analisis Data

Metode analisis data yang digunakan adalah analisa kualitatif dan kuantitatif. Penelitian ini merupakan tipe penelitian deskriptif

Pajak, SPT Masa, Surat Setoran Pajak (SSP), Faktur Pajak, dan Surat Keberatan.

E. Operasional Variabel Penelitian

Pada bagian ini akan diuraikan definisi dari masing-masing variable yang digunakan berikut dengan operasional.

Penjelasan dari variable-variabel yang digunakan dalam penelitian ini antara lain:

Sengketa Pajak

Sengketa Pajak dapat diartikan suatu masalah yang teradi karena salah persepsi, salah hitung, dan ketidakpuasan dalam perpajakan. Sengketa pajak pertambahan nilai merupakan permasalahan yang terjadi dalam bidang perpajakan-khususnya pajak pertambahan nilai- antara wajib pajak degan fiskus, atau penanggung pajak dengan pejabat yang berwenang. Untuk mengetahui sengketa pajak ini merupakan sengketa PPN dapat dilihat dari nomor seri yang terdapat di dalam buku daftar kasus banding di Pengadilan Pajak, atau pada Surat Putusan Pengadilan Pajak, atau pada Surat Ketetapan Pajak yang dipermasalahkan.

Banding

BAB IV

PENEMUAN DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian 1. Sejarah Singkat Perusahaan

PT “X” didirikan pada tahun 1954 oleh Hydrographer Ole H.Blom. Sejak berdirinya PT “X” terkemuka telah menyediakan produk dan jasa di dalam laut dan pemetaan tanah berbasis industri. Hari ini, PT “X” dibagi menjadi dua bagian; Informasi Geografis (GI) dan Offshore Technologies (OT).

PT “X” adalah perusahaan dengan kegiatan pemetaan,baik di rumah dan pasar internasional. Fokus utama kami adalah photogrammetric teknis produksi skala besar peta, dan GIS servises DTM. PT “X” merupakan anak perusahaan PT “XY” Kelompok Norwegia yang didirikan pada 1954 dan hari ini adalah sebuah perusahaan terkemuka di Scandinavia dalam pemetaan, dan kegiatan charting.